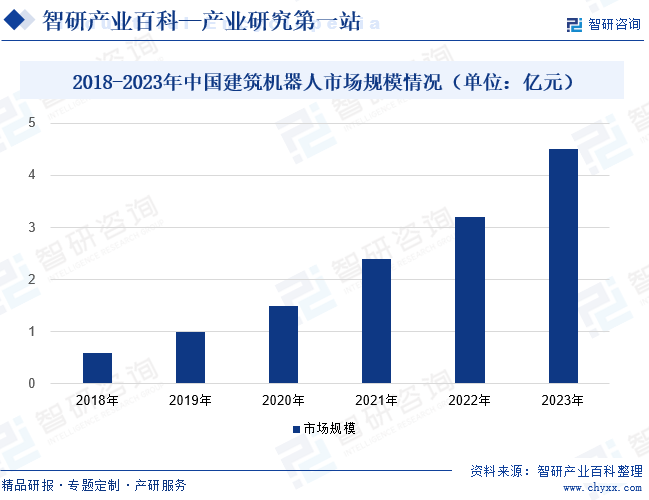

ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢдёӯеӣҪеңЁе·ҘдёҡгҖҒзү№ж®ҠйўҶеҹҹе’Ңжңәжў°и®ҫи®ЎйўҶеҹҹзҡ„з ”з©¶е’Ңеә”з”ЁпјҢдёҚд»…жӢҘжңүдё°еҜҢзҡ„е®һи·өз»ҸйӘҢпјҢиҖҢдё”иҝҳжӢҘжңүдј—еӨҡзҡ„дё“дёҡдәәеЈ«пјҢеҶҚз»“еҗҲж”ҝеәңйј“еҠұзҡ„еҲӣж–°ж”ҝзӯ–пјҢдҪҝеҫ—дёӯеӣҪзҡ„е»әзӯ‘иЎҢдёҡе®һзҺ°й•ҝи¶ізҡ„иҝӣжӯҘгҖӮж–°дёҖиҪ®з§‘жҠҖйқ©е‘Ҫзҡ„еҲ°жқҘпјҢжҷәиғҪе»әзӯ‘йўҶеҹҹзҡ„и®әж–Үе’Ңдё“еҲ©ж•°йҮҸжҖҘеү§еўһй•ҝпјҢиҖҢжҷәиғҪе»әзӯ‘жңәеҷЁдәәзҡ„е…ій”®жҠҖжңҜд№ҹеҸ–еҫ—дәҶй•ҝи¶ізҡ„иҝӣжӯҘпјҢдёәе»әзӯ‘жңәеҷЁдәәиЎҢдёҡжҸҗдҫӣдәҶејәжңүеҠӣзҡ„жҠҖжңҜж”Ҝж’‘гҖӮ2018е№ҙд»ҘжқҘпјҢдёӯеӣҪе»әзӯ‘жңәеҷЁдәәеёӮеңә规模дёҚж–ӯеўһй•ҝпјҢдј°и®Ў2023е№ҙдёӯеӣҪе»әзӯ‘жңәеҷЁдәәеёӮеңә规模иҫҫеҲ°4.5дәҝе…ғгҖӮ

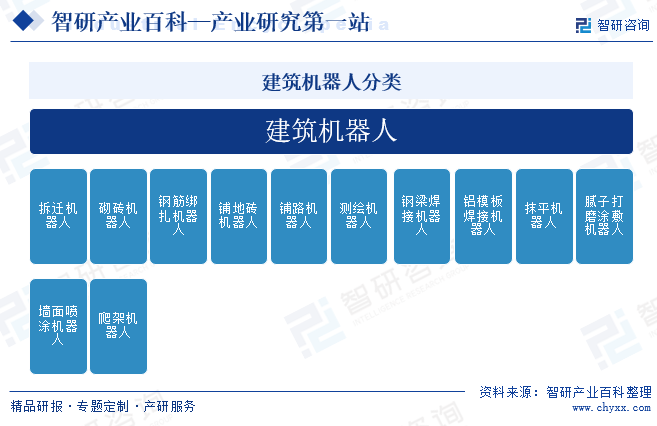

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

е»әзӯ‘жңәеҷЁдәәжҳҜдёҖз§Қз”ЁдәҺе»әйҖ е»әзӯ‘зҡ„иҮӘеҠЁеҢ–жңәеҷЁи®ҫеӨҮпјҢеҸҜд»Ҙжӣҝд»Јдәәзұ»иҝӣиЎҢе·ҘзЁӢе»әйҖ пјҢжҸҗй«ҳж–Ҫе·Ҙж•ҲзҺҮгҖӮзӣ®еүҚпјҢе»әзӯ‘жңәеҷЁдәәдё»иҰҒеҲҶдёәжӢҶиҝҒжңәеҷЁдәәгҖҒз Ңз –жңәеҷЁдәәгҖҒй’ўзӯӢз»‘жүҺжңәеҷЁдәәгҖҒй“әең°з –жңәеҷЁдәәгҖҒй“әи·ҜжңәеҷЁдәәгҖҒжөӢз»ҳжңәеҷЁдәәгҖҒй’ўжўҒз„ҠжҺҘжңәеҷЁдәәгҖҒй“қжЁЎжқҝз„ҠжҺҘжңәеҷЁдәәгҖҒжҠ№е№іжңәеҷЁдәәгҖҒи…»еӯҗжү“зЈЁж¶Ӯж•·жңәеҷЁдәәгҖҒеўҷйқўе–·ж¶ӮжңәеҷЁдәәгҖҒзҲ¬жһ¶жңәеҷЁдәәзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

е»әзӯ‘жңәеҷЁдәәдё»з®ЎйғЁй—Ёдё»иҰҒеҢ…жӢ¬е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫйғЁгҖҒеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖзӯүпјҢе…¶дёӯе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈжӢҹи®ўе®һж–ҪиЎҢдёҡ规еҲ’гҖҒдә§дёҡж”ҝзӯ–е’Ңж ҮеҮҶпјӣзӣ‘жөӢе·ҘдёҡиЎҢдёҡж—ҘеёёиҝҗиЎҢпјӣжҺЁеҠЁйҮҚеӨ§жҠҖжңҜиЈ…еӨҮеҸ‘еұ•е’ҢиҮӘдё»еҲӣж–°пјӣз®ЎзҗҶйҖҡдҝЎдёҡпјӣжҢҮеҜјжҺЁиҝӣдҝЎжҒҜеҢ–е»әи®ҫпјӣеҚҸи°ғз»ҙжҠӨеӣҪ家дҝЎжҒҜе®үе…ЁзӯүгҖӮдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫйғЁдё»иҰҒиҙҹиҙЈе…ЁеӣҪзҡ„дҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫж–№йқўзҡ„е·ҘдҪңпјҢеҢ…жӢ¬дҪҸжҲҝж”ҝзӯ–гҖҒеҹҺеёӮ规еҲ’гҖҒеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒеҹҺеёӮжӣҙж–°гҖҒе»әзӯ‘еёӮеңәзӣ‘з®Ўд»ҘеҸҠеҹҺеёӮзҺҜеўғе’Ңз”ҹжҖҒе»әи®ҫзӯүеӨҡдёӘж–№йқўпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠдјҡж¶үеҸҠеҲ°е»әзӯ‘жңәеҷЁдәәзҡ„дҪҝз”Ёе’Ңз®ЎзҗҶгҖӮеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖдё»иҰҒиҙҹиҙЈиө·иҚүеёӮеңәзӣ‘зқЈз®ЎзҗҶжңүе…іжі•еҫӢ法规иҚүжЎҲпјҢеҲ¶е®ҡжңүе…іи§„з« гҖҒж”ҝзӯ–гҖҒж ҮеҮҶпјҢз»„з»Үе®һж–ҪиҙЁйҮҸејәеӣҪжҲҳз•ҘгҖҒйЈҹе“Ғе®үе…ЁжҲҳз•Ҙе’Ңж ҮеҮҶеҢ–жҲҳз•ҘпјҢжӢҹ订并组з»Үе®һж–Ҫжңү关规еҲ’пјҢ规иҢғе’Ңз»ҙжҠӨеёӮеңә秩еәҸпјҢиҗҘйҖ иҜҡе®һе®ҲдҝЎгҖҒе…¬е№із«һдәүзҡ„еёӮеңәзҺҜеўғзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

е»әзӯ‘жңәеҷЁдәәжҳҜе»әзӯ‘иЎҢдёҡеҸ‘еұ•зҡ„е…ій”®еӣ зҙ гҖӮиҝ‘е№ҙжқҘпјҢдёәжҺЁеҠЁе»әзӯ‘иЎҢдёҡйқ©е‘ҪпјҢжҺЁиҝӣжҠҖжңҜеҲӣж–°пјҢжҲ‘еӣҪдёҚж–ӯжҺЁеҠЁе»әзӯ‘жңәеҷЁдәәеҸ‘еұ•гҖӮеҰӮгҖҠвҖңжңәеҷЁдәә+вҖқеә”з”ЁиЎҢеҠЁе®һж–Ҫж–№жЎҲгҖӢдёӯжҸҗеҮәжҺЁеҠЁжңәеҷЁдәәеңЁж··еҮқеңҹйў„еҲ¶жһ„件еҲ¶дҪңгҖҒй’ўжһ„件дёӢж–ҷз„ҠжҺҘгҖҒйҡ”еўҷжқҝе’ҢйӣҶжҲҗеҺЁеҚ«еҠ е·Ҙзӯүе»әзӯ‘йғЁе“ҒйғЁд»¶з”ҹдә§зҺҜиҠӮпјҢд»ҘеҸҠе»әзӯ‘е®үе…Ёзӣ‘жөӢгҖҒе®үйҳІе·ЎжЈҖгҖҒй«ҳеұӮе»әзӯ‘жё…жҙҒзӯүиҝҗз»ҙзҺҜиҠӮзҡ„еҲӣж–°еә”з”ЁгҖӮгҖҠеҢ—дә¬еёӮжҺЁеҠЁжҷәиғҪе»әйҖ дёҺж–°еһӢе»әзӯ‘е·ҘдёҡеҢ–еҚҸеҗҢеҸ‘еұ•зҡ„е®һж–Ҫж–№жЎҲгҖӢдёӯжҸҗеҮәйј“еҠұдјҒдёҡжҺўзҙўеә”з”Ёе»әзӯ‘жңәеҷЁдәәзӯүжҷәиғҪиЈ…еӨҮпјҢжҸҗеҚҮе·ҘзЁӢж–Ҫе·ҘжҷәиғҪеҢ–ж°ҙе№ігҖӮжҺЁеҠЁжңәеҷЁдәәеңЁж··еҮқеңҹйў„еҲ¶жһ„件еҲ¶дҪңгҖҒй’ўжһ„件дёӢж–ҷз„ҠжҺҘгҖҒйҡ”еўҷжқҝе’ҢйӣҶжҲҗеҺЁеҚ«еҠ е·ҘгҖҒжқҗж–ҷй…ҚйҖҒгҖҒйҡ”еўҷжқҝе®үиЈ…гҖҒй«ҳз©әз„ҠжҺҘгҖҒе»әзӯ‘е®үе…Ёзӣ‘жөӢгҖҒе®үйҳІе·ЎжЈҖзӯүзҺҜиҠӮзҡ„еҲӣж–°еә”з”ЁгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

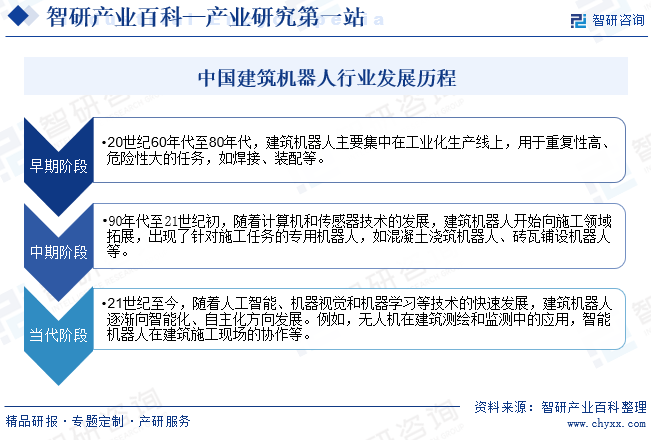

д»ҺеҸ‘еұ•еҺҶзЁӢжқҘзңӢпјҢе»әзӯ‘жңәеҷЁдәәеҸҜеҲҶдёәдёүдёӘйҳ¶ж®өпјҡж—©жңҹйҳ¶ж®өгҖҒдёӯжңҹйҳ¶ж®өгҖҒеҪ“д»Јйҳ¶ж®өгҖӮж—©жңҹйҳ¶ж®өпјҲ20дё–зәӘ60е№ҙд»ЈиҮі80е№ҙд»ЈпјүпјҢе»әзӯ‘жңәеҷЁдәәдё»иҰҒйӣҶдёӯеңЁе·ҘдёҡеҢ–з”ҹдә§зәҝдёҠпјҢз”ЁдәҺйҮҚеӨҚжҖ§й«ҳгҖҒеҚұйҷ©жҖ§еӨ§зҡ„д»»еҠЎпјҢеҰӮз„ҠжҺҘгҖҒиЈ…й…ҚзӯүгҖӮдёӯжңҹйҳ¶ж®өпјҲ90е№ҙд»ЈиҮі21дё–зәӘеҲқпјүпјҢйҡҸзқҖи®Ўз®—жңәе’Ңдј ж„ҹеҷЁжҠҖжңҜзҡ„еҸ‘еұ•пјҢе»әзӯ‘жңәеҷЁдәәејҖе§Ӣеҗ‘ж–Ҫе·ҘйўҶеҹҹжӢ“еұ•пјҢеҮәзҺ°дәҶй’ҲеҜ№ж–Ҫе·Ҙд»»еҠЎзҡ„дё“з”ЁжңәеҷЁдәәпјҢеҰӮж··еҮқеңҹжөҮзӯ‘жңәеҷЁдәәгҖҒз –з“Ұй“әи®ҫжңәеҷЁдәәзӯүгҖӮеҪ“д»Јйҳ¶ж®өпјҲ21дё–зәӘиҮід»ҠпјүпјҢйҡҸзқҖдәәе·ҘжҷәиғҪгҖҒжңәеҷЁи§Ҷи§үе’ҢжңәеҷЁеӯҰд№ зӯүжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢе»әзӯ‘жңәеҷЁдәәйҖҗжёҗеҗ‘жҷәиғҪеҢ–гҖҒиҮӘдё»еҢ–ж–№еҗ‘еҸ‘еұ•гҖӮдҫӢеҰӮпјҢж— дәәжңәеңЁе»әзӯ‘жөӢз»ҳе’Ңзӣ‘жөӢдёӯзҡ„еә”з”ЁпјҢжҷәиғҪжңәеҷЁдәәеңЁе»әзӯ‘ж–Ҫе·ҘзҺ°еңәзҡ„еҚҸдҪңзӯүгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

е»әзӯ‘жңәеҷЁдәәиЎҢдёҡж¶үеҸҠеӨҡеӯҰ科гҖҒеӨҡйўҶеҹҹжҠҖжңҜпјҢз»јеҗҲдәҶзү©иҒ”зҪ‘еә”з”ЁжҠҖжңҜгҖҒзҪ‘з»ңжҺ§еҲ¶дёҺдј иҫ“жҠҖжңҜгҖҒиҪҜ件дҝЎжҒҜжҠҖжңҜгҖҒз”өеӯҗи®ҫеӨҮдёҺиҪҜ件зҡ„йӣҶжҲҗжҠҖжңҜгҖҒйҹіи§Ҷйў‘зј–и§Јз Ғз®—жі•жҠҖжңҜгҖҒе»әзӯ‘жҠҖжңҜзӯүпјҢжҠҖжңҜй—Ёж§ӣиҫғй«ҳпјҢдёҖиҲ¬дјҒдёҡеҫҲйҡҫе…ЁйқўжҺҢжҸЎжң¬иЎҢдёҡжүҖж¶үеҸҠзҡ„жҠҖжңҜпјҢиӢҘдҫқйқ иҮӘиә«з ”еҸ‘еҲҷйңҖиҰҒиҫғй•ҝж—¶й—ҙзҡ„з§ҜзҙҜгҖӮжӯӨеӨ–пјҢйҡҸзқҖжҷәиғҪеҢ–жҠҖжңҜзҡ„дёҚж–ӯеҚҮзә§е’Ңеә”з”ЁйўҶеҹҹзҡ„ж—ҘзӣҠе№ҝжіӣпјҢеҜ№е»әзӯ‘жңәеҷЁдәәиЎҢдёҡжҸҗеҮәдәҶж–°зҡ„иҰҒжұӮпјҢиЎҢдёҡзҡ„жҠҖжңҜй—Ёж§ӣе°Ҷи¶ҠжқҘи¶Ҡй«ҳгҖӮ

2гҖҒдәәжүҚеЈҒеһ’

е»әзӯ‘жңәеҷЁдәәдјҒдёҡдҪңдёәе…ёеһӢзҡ„жҠҖжңҜеҜҶйӣҶеһӢдјҒдёҡпјҢз”ұдәҺжҠҖжңҜе’ҢдәәжүҚеҜҶдёҚеҸҜеҲҶпјҢеҜ№жҸҗдҫӣж–№жЎҲи®ҫи®ЎеҸҠж–Ҫе·ҘгҖҒиҝҗиЎҢз»ҙжҠӨдәәе‘ҳзҡ„з»јеҗҲзҙ иҙЁжңүиҫғй«ҳзҡ„иҰҒжұӮгҖӮеӣ жӯӨпјҢдјҒдёҡжҳҜеҗҰжӢҘжңүжҺҢжҸЎиЎҢдёҡе…ій”®жҠҖжңҜе’Ңзӣёе…ід»Һдёҡз»ҸйӘҢ并иҺ·еҫ—зӣёе…ід»Һдёҡиө„ж јзҡ„дәәжүҚпјҢе°ҶзӣҙжҺҘеҪұе“ҚдјҒдёҡзҡ„жҢҒз»ӯз ”еҸ‘иғҪеҠӣе’ҢиҮӘдё»еҲӣж–°иғҪеҠӣпјҢд»ҺиҖҢеҪұе“ҚдјҒдёҡзҡ„еёӮеңәз«һдәүеҠӣгҖӮеӣ жӯӨпјҢжң¬иЎҢдёҡзҡ„ж–°иҝӣе…ҘиҖ…йқўдёҙиҫғй«ҳзҡ„дәәжүҚеЈҒеһ’гҖӮ

3гҖҒз»ҸйӘҢеЈҒеһ’

дё°еҜҢзҡ„з»ҸйӘҢжҳҜеҪұе“Қе»әзӯ‘жңәеҷЁдәәдјҒдёҡеңЁйЎ№зӣ®жүҝжҸҪдёӯж ҮзҺҮзҡ„е…ій”®еӣ зҙ гҖӮеӨ§еһӢж Үеҝ—жҖ§йЎ№зӣ®еӨҡз”ұз»јеҗҲе®һеҠӣиҫғејәзҡ„дјҒдёҡеҸӮдёҺз«һж Ү并е®һж–ҪпјҢиҜҘзұ»йЎ№зӣ®жЎҲдҫӢеҸҲиғҪеӨҹжҸҗеҚҮдјҒдёҡжңӘжқҘдёӯж ҮжҲҗеҠҹзҺҮе’Ңе“ҒзүҢзҹҘеҗҚеәҰпјҢд»ҺиҖҢиҺ·еҫ—жӣҙеӨҡзҡ„еёӮеңәд»ҪйўқпјҢеҪўжҲҗиүҜжҖ§еҫӘзҺҜгҖӮеҜ№дәҺж–°иҝӣжҲ–жҪңеңЁиҝӣе…Ҙе»әзӯ‘жңәеҷЁдәәиЎҢдёҡзҡ„дјҒдёҡпјҢжІЎжңүе…·еӨҮдёҖе®ҡеҪұе“ҚеҠӣзҡ„йЎ№зӣ®е®һж–Ҫз»ҸйӘҢпјҢж— и®әжҳҜдёҡеҠЎзҡ„жүҝжҺҘиҝҳжҳҜйЎ№зӣ®зҡ„е®һж–ҪпјҢеқҮеӯҳеңЁиҫғеӨ§еӣ°йҡҫгҖӮеӣ жӯӨпјҢйЎ№зӣ®з»ҸйӘҢжһ„жҲҗж–°иҝӣе…ҘиҖ…зҡ„з»ҸйӘҢеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

д»Һе»әзӯ‘жңәеҷЁдәәиЎҢдёҡдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёжҳҜжҢҮйӣ¶йғЁд»¶пјҢеҢ…жӢ¬жҺ§еҲ¶еҷЁгҖҒдјәжңҚзі»з»ҹгҖҒеҮҸйҖҹеҷЁгҖҒдј ж„ҹеҷЁзӯүпјҢдёҠжёёжҲҗжң¬иҫғй«ҳпјҢи®®д»·иғҪеҠӣиҫғејәпјӣдә§дёҡй“ҫдёӯжёёдёәе»әзӯ‘жңәеҷЁдәәеҺӮе•ҶпјӣдёӢжёёдёәе»әзӯ‘дёҡпјҢдё»иҰҒеҢ…жӢ¬е»әзӯ‘е·ҘзЁӢ规еҲ’гҖҒе»әзӯ‘е·ҘзЁӢж–Ҫе·ҘзӯүзҺҜиҠӮгҖӮ

ж·ұеңіжӢ“йӮҰиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіе’ҢиҖҢжі°жҷәиғҪжҺ§еҲ¶иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮиӢұеЁҒи…ҫз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹзҰҫе·қ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝзү№з§Қз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё 科еҠӣе°”з”өжңәйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўдёӯеӨ§еҠӣеҫ·жҷәиғҪдј еҠЁиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һз»ҝзҡ„и°җжіўдј еҠЁз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҸҢзҺҜдј еҠЁжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё е·ЁиҪ®жҷәиғҪиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺе·Ҙ科жҠҖдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеӨ§з«Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж¶Ұеҫ®з”өеӯҗжңүйҷҗе…¬еҸё

ж·ұеңіжӢ“йӮҰиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіе’ҢиҖҢжі°жҷәиғҪжҺ§еҲ¶иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮиӢұеЁҒи…ҫз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹзҰҫе·қ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝзү№з§Қз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё 科еҠӣе°”з”өжңәйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўдёӯеӨ§еҠӣеҫ·жҷәиғҪдј еҠЁиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һз»ҝзҡ„и°җжіўдј еҠЁз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҸҢзҺҜдј еҠЁжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё е·ЁиҪ®жҷәиғҪиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺе·Ҙ科жҠҖдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеӨ§з«Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж¶Ұеҫ®з”өеӯҗжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёӯдҝЎйҮҚе·Ҙжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё

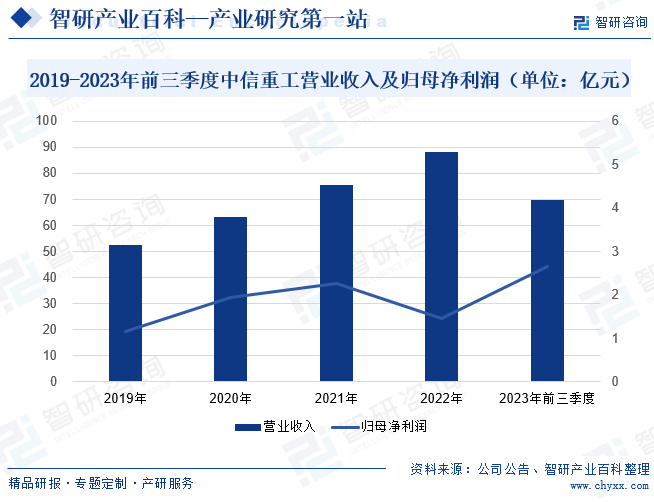

дёӯдҝЎйҮҚе·Ҙжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜжҲ‘еӣҪжңҖеӨ§зҡ„йҮҚеһӢиЈ…еӨҮеҲ¶йҖ дјҒдёҡд№ӢдёҖпјҢдё»иҰҒд»ҺдәӢзҹҝеұұеҸҠйҮҚеһӢиЈ…еӨҮгҖҒе·ҘзЁӢжҲҗеҘ—гҖҒжңәеҷЁдәәеҸҠжҷәиғҪиЈ…еӨҮгҖҒж–°иғҪжәҗиЈ…еӨҮзӯүйўҶеҹҹзҡ„еӨ§еһӢи®ҫеӨҮгҖҒеӨ§еһӢжҲҗеҘ—жҠҖжңҜиЈ…еӨҮеҸҠе…ій”®еҹәзЎҖ件зҡ„ејҖеҸ‘гҖҒз ”еҲ¶еҸҠй”Җе”®пјҢ并жҸҗдҫӣзӣёе…ій…ҚеҘ—жңҚеҠЎе’Ңж•ҙдҪ“и§ЈеҶіж–№жЎҲгҖӮиҝ‘е№ҙжқҘпјҢе…¬еҸёеӨ§еҠӣеҸ‘еұ•жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢеңЁжңәеҷЁдәәеҸҠжҷәиғҪиЈ…еӨҮгҖҒж–°иғҪжәҗиЈ…еӨҮгҖҒзү№з§Қжқҗж–ҷзӯүйўҶеҹҹеҸ–еҫ—йҮҚеӨ§зӘҒз ҙпјҢз§ҜзҙҜдәҶдёҖжү№дјҳиҙЁзҡ„еҗҲдҪңдјҷдјҙпјҢиҝӣдёҖжӯҘдё°еҜҢе…¬еҸёе®ўжҲ·иө„жәҗгҖӮжӯӨеӨ–пјҢе…¬еҸёжҢҒз»ӯдё“жіЁдәҺзү№з§ҚжңәеҷЁдәәз ”еҸ‘пјҢз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢе·Із»Ҹз ”еҲ¶еҮәи¶…й«ҳеҺӢж°ҙе°„жөҒжңәеҷЁдәәгҖҒзҲ¬еЈҒ/ж‘ҶиҮӮжё…жҙ—жңәеҷЁдәәгҖҒжҷәиғҪеҢ–жү“зЈЁжңәеҷЁдәәгҖҒе··йҒ“е–·ж¶ӮжңәеҷЁдәәзӯү50дҪҷз§ҚгҖҒ270еӨҡдёӘеһӢеҸ·зҡ„зү№з§ҚжңәеҷЁдәәдә§е“ҒпјҢдёәе…¬еҸёдёҡз»©еўһй•ҝдҪңеҮәйҮҚиҰҒиҙЎзҢ®гҖӮд»ҺдјҒдёҡз»ҸиҗҘдёҡз»©жқҘзңӢпјҢ2023е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёиҗҘдёҡ收е…ҘеҗҢжҜ”дёҠж¶Ё3.21%пјҢиҫҫ69.85дәҝе…ғпјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёҠж¶Ё37.82%пјҢиҫҫ2.66дәҝе…ғгҖӮ

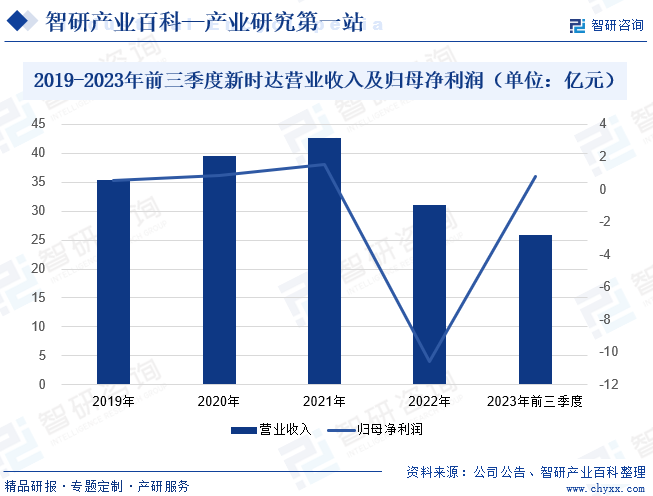

пјҲ2пјүдёҠжө·ж–°ж—¶иҫҫз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё

дёҠжө·ж–°ж—¶иҫҫз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸёеҲӣе»әдәҺ1995е№ҙпјҢжҳҜеӣҪ家йҮҚзӮ№ж”ҜжҢҒзҡ„й«ҳж–°жҠҖжңҜдјҒдёҡгҖҒе…ЁеӣҪеҲӣж–°еһӢдјҒдёҡгҖӮеңЁеӣҪеҶ…е·ҘдёҡжңәеҷЁдәәжң¬дҪ“еҺӮ家дёӯпјҢж–°ж—¶иҫҫжҳҜдёәж•°дёҚеӨҡйҖҡиҝҮжҺ§еҲ¶еҷЁеҲҮе…ҘжңәеҷЁдәәжң¬дҪ“зҡ„еҺӮ家гҖӮе…¬еҸёзҡ„дё»иҰҒдёҡеҠЎеҲҶдёәпјҡжңәеҷЁдәәдә§е“ҒеҸҠзі»з»ҹдёҡеҠЎгҖҒжҺ§еҲ¶дёҺй©ұеҠЁдә§е“ҒеҸҠзі»з»ҹдёҡеҠЎе’Ңз”өжўҜжҺ§еҲ¶дә§е“ҒеҸҠзі»з»ҹдёҡеҠЎгҖӮе…¶дёӯпјҢеңЁжңәеҷЁдәәдә§е“Ғж–№йқўпјҢе…¬еҸёжӢҘжңүеӨҡе…іиҠӮеһӢжңәеҷЁдәәе’ҢSCARAжңәеҷЁдәәдёӨеӨ§е“Ғзұ»пјҢе…ұеҲҶдёә9дёӘзі»еҲ—пјҢ60еӨҡз§Қдә§е“ҒпјҢжңәеһӢиҙҹиҪҪиҰҶзӣ–1вҖ”600kgгҖӮдә§е“Ғеә”з”ЁдәҺеӨҡз§Қеә”з”ЁеңәжҷҜе’ҢиЎҢдёҡпјҢзҶҹз»ғжҺҢжҸЎз„ҠжҺҘгҖҒеҲҮеүІгҖҒеҲҶжӢЈгҖҒиЈ…й…ҚгҖҒдёҠдёӢж–ҷгҖҒжү“зЈЁжҠӣе…үгҖҒжҗ¬иҝҗз ҒеһӣзӯүеӨҡз§Қе·ҘиүәгҖӮд»ҺдјҒдёҡз»ҸиҗҘдёҡз»©жқҘзңӢпјҢе…¬еҸёиҗҘдёҡ收е…ҘеҗҢжҜ”дёҠж¶Ё7.41%пјҢиҫҫ25.82дәҝе…ғпјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёҠж¶Ё282.58%пјҢиҫҫ0.79дәҝе…ғгҖӮе…¬еҸёиҗҘдёҡ收е…Ҙе’ҢеҪ’жҜҚеҮҖеҲ©ж¶Ұе®һзҺ°еҸҢеўһй•ҝпјҢе…¶дёӯеҪ’жҜҚеҮҖеҲ©ж¶ҰдёҺ2022е№ҙеҗҢжңҹзӣёжҜ”жүӯдәҸдёәзӣҲгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢдёӯеӣҪеңЁе·ҘдёҡгҖҒзү№ж®ҠйўҶеҹҹе’Ңжңәжў°и®ҫи®ЎйўҶеҹҹзҡ„з ”з©¶е’Ңеә”з”ЁпјҢдёҚд»…жӢҘжңүдё°еҜҢзҡ„е®һи·өз»ҸйӘҢпјҢиҖҢдё”иҝҳжӢҘжңүдј—еӨҡзҡ„дё“дёҡдәәеЈ«пјҢеҶҚз»“еҗҲж”ҝеәңйј“еҠұзҡ„еҲӣж–°ж”ҝзӯ–пјҢдҪҝеҫ—дёӯеӣҪзҡ„е»әзӯ‘иЎҢдёҡе®һзҺ°й•ҝи¶ізҡ„иҝӣжӯҘгҖӮж–°дёҖиҪ®з§‘жҠҖйқ©е‘Ҫзҡ„еҲ°жқҘпјҢжҷәиғҪе»әзӯ‘йўҶеҹҹзҡ„и®әж–Үе’Ңдё“еҲ©ж•°йҮҸжҖҘеү§еўһй•ҝпјҢиҖҢжҷәиғҪе»әзӯ‘жңәеҷЁдәәзҡ„е…ій”®жҠҖжңҜд№ҹеҸ–еҫ—дәҶй•ҝи¶ізҡ„иҝӣжӯҘпјҢдёәе»әзӯ‘жңәеҷЁдәәиЎҢдёҡжҸҗдҫӣдәҶејәжңүеҠӣзҡ„жҠҖжңҜж”Ҝж’‘гҖӮ2018е№ҙд»ҘжқҘпјҢдёӯеӣҪе»әзӯ‘жңәеҷЁдәәеёӮеңә规模дёҚж–ӯеўһй•ҝпјҢдј°и®Ў2023е№ҙдёӯеӣҪе»әзӯ‘жңәеҷЁдәәеёӮеңә规模иҫҫеҲ°4.5дәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

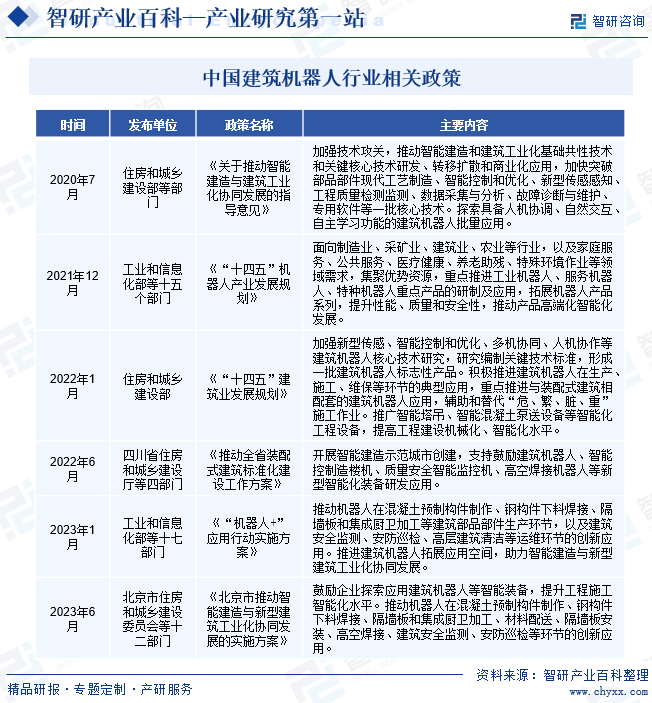

пјҲ1пјүеӣҪ家ж”ҝзӯ–зҡ„ж”ҜжҢҒ

иҝ‘е№ҙжқҘпјҢдёәжҺЁеҠЁе»әзӯ‘жңәеҷЁдәәеҸ‘еұ•пјҢеӣҪ家еҸ‘еёғдәҶдёҖзі»еҲ—ж”ҝзӯ–е’ҢжҺӘж–ҪпјҢеҰӮдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫйғЁеҸ‘еёғгҖҠвҖңеҚҒеӣӣдә”вҖқе»әзӯ‘дёҡеҸ‘еұ•и§„еҲ’гҖӢпјҢе…¶дёӯжҸҗеҮәеҠ ејәж–°еһӢдј ж„ҹгҖҒжҷәиғҪжҺ§еҲ¶е’ҢдјҳеҢ–гҖҒеӨҡжңәеҚҸеҗҢгҖҒдәәжңәеҚҸдҪңзӯүе»әзӯ‘жңәеҷЁдәәж ёеҝғжҠҖжңҜз ”з©¶пјҢз ”з©¶зј–еҲ¶е…ій”®жҠҖжңҜж ҮеҮҶпјҢеҪўжҲҗдёҖжү№е»әзӯ‘жңәеҷЁдәәж Үеҝ—жҖ§дә§е“ҒгҖӮз§ҜжһҒжҺЁиҝӣе»әзӯ‘жңәеҷЁдәәеңЁз”ҹдә§гҖҒж–Ҫе·ҘгҖҒз»ҙдҝқзӯүзҺҜиҠӮзҡ„е…ёеһӢеә”з”ЁпјҢйҮҚзӮ№жҺЁиҝӣдёҺиЈ…й…ҚејҸе»әзӯ‘зӣёй…ҚеҘ—зҡ„е»әзӯ‘жңәеҷЁдәәеә”з”ЁпјҢиҫ…еҠ©е’Ңжӣҝд»ЈвҖңеҚұгҖҒз№ҒгҖҒи„ҸгҖҒйҮҚвҖқж–Ҫе·ҘдҪңдёҡгҖӮиҜҘж”ҝзӯ–зҡ„еҸ‘еёғе°ҶиҝӣдёҖжӯҘжү©еӨ§е»әзӯ‘жңәеҷЁдәәзҡ„еә”з”ЁпјҢдёәиЎҢдёҡеҸ‘еұ•дҪңеҮәйҮҚиҰҒиҙЎзҢ®гҖӮ

пјҲ2пјүеёӮеңәйңҖжұӮеўһй•ҝ

йҡҸзқҖе…ЁзҗғдәәеҸЈиҖҒйҫ„еҢ–е’ҢеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹпјҢе»әзӯ‘иЎҢдёҡзҡ„еҠіеҠЁеҠӣзҹӯзјәй—®йўҳж—ҘзӣҠдёҘйҮҚгҖӮеҗҢж—¶пјҢеҠіеҠЁеҠӣжҲҗжң¬дёҚж–ӯдёҠеҚҮпјҢдҪҝеҫ—е»әзӯ‘дјҒдёҡеҜ»жұӮжӣҙй«ҳж•ҲгҖҒжҲҗжң¬жӣҙдҪҺзҡ„и§ЈеҶіж–№жЎҲгҖӮе»әзӯ‘жңәеҷЁдәәиғҪеӨҹжӣҝд»ЈйғЁеҲҶдәәеҠӣе·ҘдҪңпјҢжҸҗй«ҳж–Ҫе·Ҙж•ҲзҺҮпјҢйҷҚдҪҺдәәеҠӣжҲҗжң¬пјҢеӣ жӯӨеҸ—еҲ°е»әзӯ‘дјҒдёҡзҡ„йқ’зқҗгҖӮжӯӨеӨ–пјҢдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢеҜ№дәҺеұ…дҪҸзҺҜеўғзҡ„йңҖжұӮд№ҹеңЁдёҚж–ӯеҚҮзә§гҖӮе»әзӯ‘жңәеҷЁдәәиғҪеӨҹжҸҗй«ҳж–Ҫе·ҘиҙЁйҮҸе’Ңж•ҲзҺҮпјҢж»Ўи¶іеёӮеңәеҜ№дәҺй«ҳе“ҒиҙЁгҖҒй«ҳж•ҲзҺҮе»әзӯ‘зҡ„йңҖжұӮпјҢжңӘжқҘе»әзӯ‘жңәеҷЁдәәеёӮеңәйңҖжұӮе°ҶдёҚж–ӯжү©еӨ§гҖӮ

пјҲ3пјүиЎҢдёҡжҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗеҚҮ

еҪ“еүҚпјҢдәәе·ҘжҷәиғҪгҖҒдә‘и®Ўз®—гҖҒзү©иҒ”зҪ‘зӯүж–°жҠҖжңҜеңЁе»әзӯ‘жңәеҷЁдәәдёӯзҡ„еә”з”Ёе‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝгҖӮйҡҸзқҖиҝҷдәӣжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢе»әзӯ‘жңәеҷЁдәәзҡ„жҷәиғҪеҢ–ж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢжңүжңӣеңЁе»әзӯ‘иЎҢдёҡдёӯеҸ‘жҢҘи¶ҠжқҘи¶ҠйҮҚиҰҒзҡ„дҪңз”ЁгҖӮдёҚд»…иғҪеӨҹжӣҙзІҫзЎ®ең°ж„ҹзҹҘзҺҜеўғгҖҒжү§иЎҢд»»еҠЎпјҢ并еұ•зҺ°еҮәжӣҙй«ҳзҡ„иҮӘйҖӮеә”жҖ§пјҢиҝҳиғҪеӨҹиҝӣдёҖжӯҘжҸҗеҚҮж–Ҫе·Ҙж•ҲзҺҮе’ҢиҙЁйҮҸпјҢйҷҚдҪҺдәәеҠӣжҲҗжң¬е’Ңе®үе…ЁдәӢж•…йЈҺйҷ©пјҢжҺЁеҠЁе»әзӯ‘иЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүе®Ҹи§Ӯз»ҸжөҺжіўеҠЁ

е»әзӯ‘жңәеҷЁдәәеҸ—е»әзӯ‘иЎҢдёҡеҪұе“ҚиҫғеӨ§пјҢе…¶дёӢжёёе®ўжҲ·ејҖеҸ‘зҡ„е»әзӯ‘дёҡжҖҒдё°еҜҢпјҢж¶үеҸҠдҪҸе®…гҖҒй…’еә—гҖҒеҠһе…¬гҖҒе•Ҷдёҡз»јеҗҲдҪ“зӯүпјҢдёҺе®Ҹи§Ӯз»ҸжөҺжғ…еҶөзҡ„зӣёе…іжҖ§иҫғејәгҖӮе®Ҹи§Ӯз»ҸжөҺжіўеҠЁеҜ№е»әзӯ‘жңәеҷЁдәәиЎҢдёҡдёӢжёёеҗ„йўҶеҹҹдә§з”ҹдёҚеҗҢзЁӢеәҰзҡ„еҪұе“ҚпјҢиҝӣиҖҢеҪұе“ҚиЎҢдёҡж•ҙдҪ“йңҖжұӮгҖӮеҰӮжһңжңӘжқҘеӣҪеҶ…еӨ–е®Ҹи§Ӯз»ҸжөҺеҸ‘з”ҹйҮҚеӨ§еҸҳеҢ–пјҢз»ҸжөҺеўһй•ҝйҖҹеәҰж”ҫзј“жҲ–еҮәзҺ°е‘ЁжңҹжҖ§жіўеҠЁпјҢе°ҶеҪұе“ҚдёӢжёёеёӮеңәйңҖжұӮпјҢиҝӣиҖҢеҜјиҮҙе»әзӯ‘жңәеҷЁдәәиЎҢдёҡеҸ‘еұ•еўһйҖҹж”ҫзј“з”ҡиҮідёӢйҷҚпјҢд»ҺиҖҢеҸҜиғҪеҜ№дјҒдёҡзҡ„收е…ҘеҸҠеҲ©ж¶Ұж°ҙе№ійҖ жҲҗдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ2пјүеёӮеңәз«һдәүеҠ еү§

йҡҸзқҖе»әзӯ‘иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢе»әзӯ‘жңәеҷЁдәәеёӮеңәзҡ„规模д№ҹеңЁдёҚж–ӯжү©еӨ§гҖӮи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡејҖе§Ӣиҝӣе…ҘиҝҷдёӘйўҶеҹҹпјҢеҜјиҮҙеёӮеңәз«һдәүеҠ еү§пјҢиҝӣиҖҢдјҡеҪұе“ҚдјҒдёҡзӣҲеҲ©иғҪеҠӣпјҢйҷҗеҲ¶дјҒдёҡз ”еҸ‘жҠ•е…ҘгҖӮиӢҘжңӘжқҘиЎҢдёҡз«һдәүиҝӣдёҖжӯҘеҠ еү§пјҢиЎҢдёҡжҜӣеҲ©зҺҮж°ҙе№іж•ҙдҪ“дёӢж»‘пјҢиҖҢдјҒдёҡжңӘиғҪжҢҒз»ӯжҸҗй«ҳжҠҖжңҜж°ҙе№ігҖҒз”ҹдә§з®ЎзҗҶиғҪеҠӣе’ҢжңҚеҠЎиҙЁйҮҸд»Ҙеә”еҜ№еёӮеңәз«һдәүпјҢеҲҷеӯҳеңЁеӣ еёӮеңәз«һдәүеҠ еү§еҜјиҮҙзӣҲеҲ©дёӢж»‘зҡ„йЈҺйҷ©гҖӮ

пјҲ3пјүжҠҖжңҜиҝӯд»ЈйЈҺйҷ©

йҡҸзқҖе»әзӯ‘иЎҢдёҡзҡ„жҢҒз»ӯиҝӣжӯҘе’ҢжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢе®ўжҲ·еҜ№е»әзӯ‘жңәеҷЁдәәзҡ„жңҹжңӣе’ҢиҰҒжұӮд№ҹеңЁдёҚж–ӯжҸҗй«ҳгҖӮиҝҷиҰҒжұӮе»әзӯ‘жңәеҷЁдәәдјҒдёҡеңЁжҠҖжңҜз ”еҸ‘гҖҒеә”з”ЁеҲӣж–°е’Ңж–°дә§е“ҒејҖеҸ‘зӯүж–№йқўйғҪе…·еӨҮиҫғејәзҡ„е®һеҠӣе’ҢиғҪеҠӣпјҢд»Ҙж»Ўи¶іеёӮеңәж—ҘзӣҠеўһй•ҝзҡ„йңҖжұӮгҖӮеҰӮжһңдјҒдёҡзҡ„з ”еҸ‘иғҪеҠӣдёҚиғҪеҸҠж—¶и·ҹдёҠиЎҢдёҡжҠҖжңҜжӣҙиҝӯзҡ„йҖҹеәҰпјҢжҲ–дёҚиғҪеҸҠж—¶е°Ҷж–°жҠҖжңҜиҝҗз”ЁдәҺдә§е“ҒејҖеҸ‘е’ҢеҚҮзә§пјҢиҝҷе°ҶеүҠејұдјҒдёҡзҡ„еёӮеңәз«һдәүдјҳеҠҝгҖӮ

е…«гҖҒз«һдәүж јеұҖ

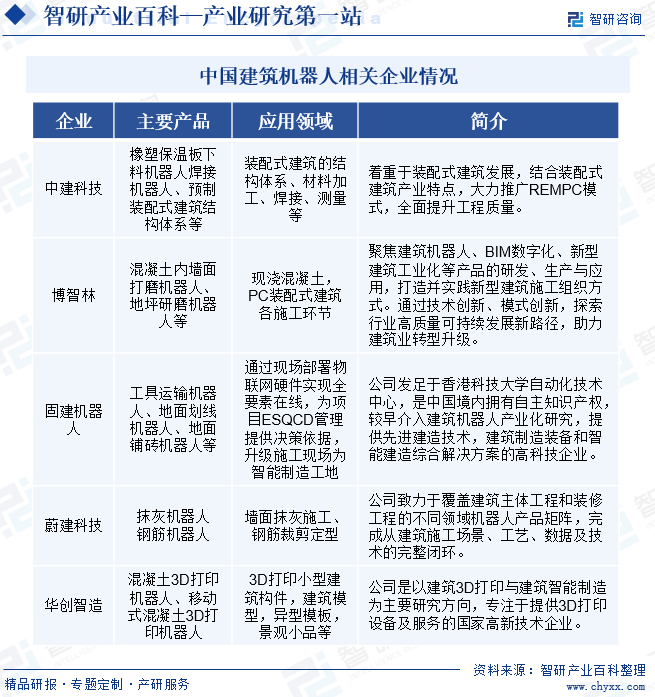

е»әзӯ‘жңәеҷЁдәәиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢеёӮеңәж јеұҖжҡӮжңӘеҪўжҲҗгҖӮиҝ‘е№ҙжқҘпјҢжҲҝең°дә§е…¬еҸёгҖҒдәәе·ҘжҷәиғҪе…¬еҸёгҖҒж”ҝеәңгҖҒй«ҳж ЎзӯүеӨҡи§’иүІйҖҗжёҗеҠ еӨ§е»әзӯ‘жңәеҷЁдәәдә§дёҡжҠ•иө„пјҢеҜ№е»әзӯ‘жңәеҷЁдәәиҝӣиЎҢдәҶжҺўзҙўжҖ§з ”究е’ҢеёғеұҖгҖӮзӣ®еүҚпјҢиЎҢдёҡеҶ…е°‘ж•°йҫҷеӨҙдёәдё»еҜјпјҢе…¶д»–еҲқеҲӣдјҒдёҡеұ…еӨҡпјҢдјҒдёҡдё“жіЁдәҺзү№е®ҡе»әзӯ‘е»әйҖ е·ҘзЁӢз»ҶеҲҶеңәжҷҜпјҢдё»иҰҒд»ЈиЎЁдјҒдёҡеҢ…жӢ¬дёӯе»ә科жҠҖгҖҒеҚҡжҷәжһ—гҖҒеӣәе»әжңәеҷЁдәәгҖҒи”ҡе»ә科жҠҖгҖҒеҚҺеҲӣжҷәйҖ зӯүгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

е»әзӯ‘жңәеҷЁдәәзҡ„еҸ‘еұ•дё»иҰҒе‘ҲзҺ°иҮӘдё»еҢ–гҖҒдҝЎжҒҜеҢ–и¶ӢеҠҝпјҢ并且еҹәдәҺе»әзӯ‘дёҡжҷәиғҪеҢ–гҖҒзІҫз»ҶеҢ–зҡ„ж–°еҸ‘еұ•и¶ӢеҠҝпјҢе»әзӯ‘жңәеҷЁдәәзҡ„жҪңеҠӣе°Ҷиў«иҝӣдёҖжӯҘжҢ–жҺҳгҖӮзҺ°д»ЈдҝЎжҒҜжҠҖжңҜеңЁжңәеҷЁдәәйўҶеҹҹзҡ„еҸ‘еұ•еә”з”ЁпјҢжһҒеӨ§ең°дҝғиҝӣдәҶе»әзӯ‘жңәеҷЁдәәзҡ„еҸ‘еұ•гҖӮжӯӨеӨ–пјҢз”ұдәҺе»әзӯ‘дә§е“Ғзҡ„йқһж ҮеҮҶеҢ–пјҢе»әзӯ‘еңәжҷҜзҡ„еҠЁжҖҒжҖ§ејәпјҢе»әзӯ‘жңәеҷЁдәәжҠҖжңҜеӨҚжқӮзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢд»ҺдәӢе»әзӯ‘жңәеҷЁдәәз ”еҸ‘е’Ңз”ҹдә§дёҡеҠЎзҡ„дјҒдёҡдёҚеӨҡпјҢ规模еҢ–дә§е“Ғиҫғе°‘пјҢиЎҢдёҡйӣҶдёӯеәҰдҪҺпјҢеёӮеңәжңүе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮжңӘжқҘйҡҸзқҖиЎҢдёҡзҡ„ж·ұеҢ–еҸ‘еұ•пјҢйўҶе…ҲдјҒдёҡдёҚж–ӯејҖжӢ“еёӮеңәпјҢиЎҢдёҡз«һдәүж јеұҖйҖҗжёҗжҳҺжҷ°гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ