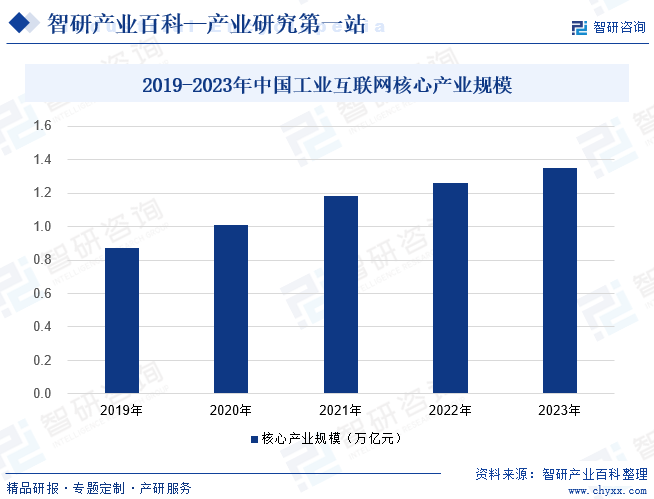

ж‘ҳиҰҒпјҡе·Ҙдёҡдә’иҒ”зҪ‘йҖҡиҝҮе®үе…ЁеҸҜйқ зҡ„е·Ҙдёҡзә§зҪ‘з»ңе№іеҸ°жҠҠи®ҫеӨҮгҖҒз”ҹдә§зәҝгҖҒе·ҘеҺӮгҖҒдҫӣеә”е•ҶгҖҒдә§е“Ғе’Ңе®ўжҲ·зҙ§еҜҶиҝһжҺҘгҖҒиһҚеҗҲпјҢй«ҳж•Ҳе…ұдә«е·Ҙдёҡз»ҸжөҺдёӯзҡ„еӨҡз§ҚиҰҒзҙ иө„жәҗпјҢд»ҺиҖҢйҖҡиҝҮиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–зҡ„з”ҹдә§ж–№ејҸе®һзҺ°йҷҚжң¬еўһж•ҲпјҢеё®еҠ©е·ҘдёҡдјҒдёҡе®һзҺ°дә§дёҡй“ҫ延伸пјҢеҠ еҝ«дә§дёҡиҪ¬еһӢеҸ‘еұ•гҖӮиҝ‘е№ҙжқҘпјҢеҠ еҝ«ж•°еӯ—еҢ–иҪ¬еһӢе’ҢжҺЁеҠЁе·Ҙдёҡдә’иҒ”зҪ‘еҸ‘еұ•е·ІжҲҗдёәеӣҪ家жҲҳз•ҘеёғеұҖпјҢдә§дёҡеҸ‘еұ•ж–°ж јеұҖжӯЈеңЁеӯ•иӮІеҪўжҲҗгҖӮеӨҡйҮҚеҲ©еҘҪдёӢпјҢе·Ҙдёҡдә’иҒ”зҪ‘ж ёеҝғдә§дёҡ规模дёҚж–ӯеЈ®еӨ§пјҢ2020е№ҙж ёеҝғдә§дёҡ规模жҲҗеҠҹзӘҒз ҙдёҮдәҝе…ғпјҢ2023е№ҙж ёеҝғдә§дёҡ规模зәҰ1.35дёҮдәҝе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

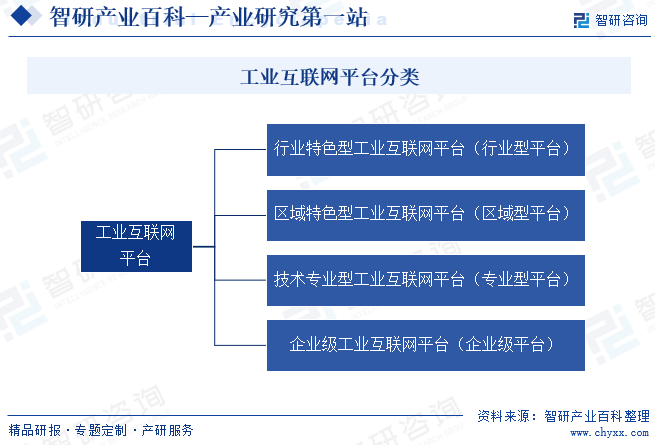

е·Ҙдёҡдә’иҒ”зҪ‘жҳҜжҢҮдә’иҒ”зҪ‘е’Ңж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдёҺе·Ҙдёҡзі»з»ҹе…Ёж–№дҪҚж·ұеәҰиһҚеҗҲжүҖеҪўжҲҗзҡ„дә§дёҡе’Ңеә”з”Ёз”ҹжҖҒпјҢжҳҜе·ҘдёҡжҷәиғҪеҢ–еҸ‘еұ•зҡ„е…ій”®з»јеҗҲдҝЎжҒҜеҹәзЎҖи®ҫж–ҪгҖӮе…¶жң¬иҙЁжҳҜд»ҘжңәеҷЁгҖҒеҺҹжқҗж–ҷгҖҒжҺ§еҲ¶зі»з»ҹгҖҒдҝЎжҒҜзі»з»ҹгҖҒдә§е“Ғд»ҘеҸҠдәәд№Ӣй—ҙзҡ„зҪ‘з»ңдә’иҒ”дёәеҹәзЎҖпјҢйҖҡиҝҮе·Ҙдёҡж•°жҚ®зҡ„е…Ёйқўж·ұеәҰж„ҹзҹҘгҖҒе®һж—¶дј иҫ“дәӨжҚўгҖҒеҝ«йҖҹи®Ўз®—еӨ„зҗҶе’Ңй«ҳзә§е»әжЁЎеҲҶжһҗпјҢе®һзҺ°жҷәиғҪжҺ§еҲ¶гҖҒиҝҗиҗҘдјҳеҢ–е’Ңз”ҹдә§з»„з»Үж–№ејҸеҸҳйқ©гҖӮе·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°жҳҜе·Ҙдёҡдә’иҒ”зҪ‘е®һзҺ°е·ҘдёҡеҚҸеҗҢеҲ¶йҖ зҡ„йҮҚиҰҒеҹәзЎҖи®ҫж–ҪпјҢжҳҜе·Ҙдёҡдә’иҒ”зҪ‘зҡ„ж ёеҝғз»„жҲҗйғЁеҲҶпјҢеҸҜеҲҶдёәиЎҢдёҡзү№иүІеһӢе·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°пјҲиЎҢдёҡеһӢе№іеҸ°пјүгҖҒеҢәеҹҹзү№иүІеһӢе·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°пјҲеҢәеҹҹеһӢе№іеҸ°пјүгҖҒжҠҖжңҜдё“дёҡеһӢе·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°пјҲдё“дёҡеһӢе№іеҸ°пјүгҖҒдјҒдёҡзә§е·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°пјҲдјҒдёҡзә§е№іеҸ°пјүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

е·Ҙдёҡдә’иҒ”зҪ‘иЎҢдёҡдё»з®ЎйғЁй—Ёдёәе·ҘдҝЎйғЁпјҢе·ҘдҝЎйғЁиҙҹиҙЈжӢҹи®ўдҝЎжҒҜдә§дёҡзҡ„规еҲ’гҖҒж”ҝзӯ–е’Ңж ҮеҮҶ并组з»Үе®һж–ҪпјҢжҢҮеҜјиЎҢдёҡжҠҖжңҜеҲӣж–°е’ҢжҠҖжңҜиҝӣжӯҘпјҢз»„з»Үе®һж–Ҫжңүе…іеӣҪ家科жҠҖйҮҚеӨ§дё“йЎ№пјҢжҺЁиҝӣзӣёе…із§‘з ”жҲҗжһңдә§дёҡеҢ–пјҢжҺЁеҠЁиҪҜ件дёҡгҖҒдҝЎжҒҜжңҚеҠЎдёҡе’Ңж–°е…ҙдә§дёҡеҸ‘еұ•гҖӮ

иЎҢдёҡиҮӘеҫӢз»„з»ҮдёәдёӯеӣҪе·Ҙдёҡдә’иҒ”зҪ‘з ”з©¶йҷўгҖҒе·Ҙдёҡдә’иҒ”зҪ‘дә§дёҡиҒ”зӣҹгҖҒдёӯеӣҪдҝЎжҒҜйҖҡдҝЎз ”究йҷўзӯүгҖӮдёӯеӣҪе·Ҙдёҡдә’иҒ”зҪ‘з ”з©¶йҷўиҙҹиҙЈејҖеұ•е·Ҙдёҡдә’иҒ”зҪ‘зӣёе…ізҡ„еҸ‘еұ•жҲҳз•ҘгҖҒ规еҲ’гҖҒж”ҝзӯ–гҖҒж ҮеҮҶз ”з©¶пјҢзҪ‘з»ңгҖҒе№іеҸ°гҖҒе®үе…ЁдҪ“зі»е»әи®ҫпјҢеӣҪйҷ…дәӨжөҒдёҺеҗҲдҪңзӯүе·ҘдҪңгҖӮж—ЁеңЁжү“йҖ жҲҗдёәе·Ҙдёҡдә’иҒ”зҪ‘йўҶеҹҹзҡ„дё–з•ҢзҹҘеҗҚйҮҚиҰҒжҷәеә“гҖҒжҠҖжңҜеҲӣж–°йҮҚиҰҒжәҗжіүгҖҒж”ҝеәңзӣ‘з®ЎйҮҚиҰҒж”Ҝж’‘гҖҒдјҒдёҡиөӢиғҪйҮҚиҰҒеҠЁеҠӣгҖҒжӢ”е°–дәәжүҚйҮҚиҰҒеҹәең°гҖҒеӣҪйҷ…еҗҲдҪңйҮҚиҰҒе№іеҸ°гҖӮе·Ҙдёҡдә’иҒ”зҪ‘дә§дёҡиҒ”зӣҹиҙҹиҙЈзқҖеҠӣиҒҡйӣҶдә§дёҡз”ҹжҖҒеҗ„ж–№еҠӣйҮҸпјҢиҒ”еҗҲејҖеұ•е·Ҙдёҡдә’иҒ”зҪ‘жҠҖжңҜгҖҒж ҮеҮҶе’Ңдә§дёҡз ”з©¶пјҢе…ұеҗҢжҺўзҙўе·Ҙдёҡдә’иҒ”зҪ‘зҡ„ж–°жЁЎејҸе’Ңж–°жңәеҲ¶пјҢжҺЁиҝӣжҠҖжңҜгҖҒдә§дёҡдёҺеә”з”Ёз ”еҸ‘пјҢејҖеұ•иҜ•зӮ№зӨәиҢғпјҢе№ҝжіӣејҖеұ•еӣҪйҷ…еҗҲдҪңпјҢеҪўжҲҗе…ЁзҗғеҢ–зҡ„еҗҲдҪңе№іеҸ°гҖӮдёӯеӣҪдҝЎжҒҜйҖҡдҝЎз ”究йҷўеҲҷдё»иҰҒеӣҙз»•еӣҪ家вҖңзҪ‘з»ңејәеӣҪвҖқе’ҢвҖңеҲ¶йҖ ејәеӣҪвҖқж–°жҲҳз•ҘпјҢзқҖеҠӣеҠ ејәз ”з©¶еҲӣж–°пјҢеңЁејәеҢ–з”өдҝЎдёҡе’Ңдә’иҒ”зҪ‘з ”з©¶дјҳеҠҝзҡ„еҗҢж—¶пјҢдёҚж–ӯжү©еұ•з ”究йўҶеҹҹгҖҒжҸҗеҚҮз ”з©¶ж·ұеәҰпјҢеңЁ4G/5GгҖҒе·Ҙдёҡдә’иҒ”зҪ‘гҖҒжҷәиғҪеҲ¶йҖ гҖҒ移еҠЁдә’иҒ”зҪ‘гҖҒзү©иҒ”зҪ‘гҖҒиҪҰиҒ”зҪ‘гҖҒжңӘжқҘзҪ‘з»ңгҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪгҖҒиҷҡжӢҹзҺ°е®һ/еўһејәзҺ°е®һпјҲVR/ARпјүгҖҒжҷәиғҪ硬件гҖҒзҪ‘з»ңдёҺдҝЎжҒҜе®үе…Ёзӯүж–№йқўиҝӣиЎҢж·ұе…Ҙз ”з©¶дёҺеүҚзһ»еёғеұҖгҖӮ

2гҖҒеӣҪ家еұӮйқўиЎҢдёҡзӣёе…іж”ҝзӯ–

е·Ҙдёҡдә’иҒ”зҪ‘дҪңдёәж–°еһӢеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„е…ій”®з»„жҲҗйғЁеҲҶпјҢеңЁжһ„е»әд»ҘеӣҪеҶ…еӨ§еҫӘзҺҜдёәдё»дҪ“гҖҒеӣҪеҶ…еӣҪйҷ…еҸҢеҫӘзҺҜзӣёдә’дҝғиҝӣзҡ„ж–°еҸ‘еұ•ж јеұҖпјҢд»ҘеҸҠдҝқйҡңдә§дёҡй“ҫгҖҒдҫӣеә”й“ҫзҡ„е®үе…ЁзЁіе®ҡзӯүж–№йқўжңүзқҖйҮҚиҰҒдҪңз”ЁгҖӮдҪңдёәеӣҪ家科жҠҖеҲӣж–°жҲҳз•Ҙж–№еҗ‘пјҢе·Ҙдёҡдә’иҒ”зҪ‘иЎҢдёҡзҡ„еҸ‘еұ•еҸ—еҲ°жҲ‘еӣҪж”ҝеәңй«ҳеәҰйҮҚи§ҶгҖӮиҝ‘еҮ е№ҙпјҢиЎҢдёҡдё»з®ЎйғЁй—ЁеҸ‘еёғдәҶгҖҠе·Ҙдёҡдә’иҒ”зҪ‘дё“йЎ№е·ҘдҪңз»„2023е№ҙе·ҘдҪңи®ЎеҲ’гҖӢгҖҠе·Ҙдёҡдә’иҒ”зҪ‘ж ҮиҜҶи§ЈжһҗдҪ“зі»вҖңиҙҜйҖҡвҖқиЎҢеҠЁи®ЎеҲ’пјҲ2024-2026е№ҙпјүгҖӢзӯүдёҖзі»еҲ—жү¶жҢҒж”ҝзӯ–пјҢжһҒеӨ§ең°жҺЁиҝӣдәҶе·Ҙдёҡдә’иҒ”зҪ‘дә§дёҡзҡ„еҸ‘еұ•пјҢдёәжҲ‘еӣҪжү“йҖ вҖңеҲ¶йҖ ејәеӣҪвҖқжҢҒз»ӯиөӢиғҪгҖӮ

3гҖҒең°ж–№еұӮйқўиЎҢдёҡзӣёе…іж”ҝзӯ–

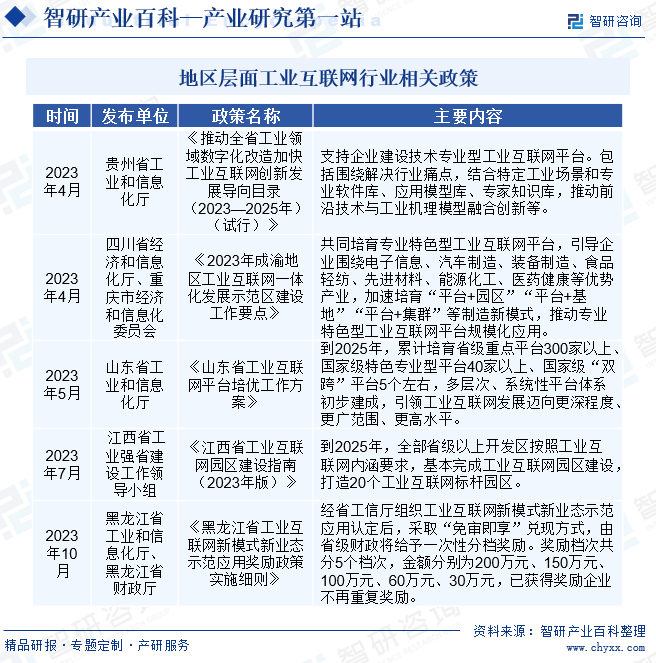

еҗ„ең°ең°ж–№ж”ҝеәңд№ҹзҙ§и·ҹдёӯеӨ®ж”ҝеәңжӯҘдјҗпјҢдёҚж–ӯеҠ еӨ§еҜ№е·Ҙдёҡдә’иҒ”зҪ‘дә§дёҡзҡ„ж”ҜжҢҒеҠӣеәҰгҖӮ2023е№ҙ7жңҲпјҢжұҹиҘҝзңҒеҮәеҸ°дәҶгҖҠжұҹиҘҝзңҒе·Ҙдёҡдә’иҒ”зҪ‘еӣӯеҢәе»әи®ҫжҢҮеҚ—пјҲ2023е№ҙзүҲпјүгҖӢпјҢжҸҗеҮәеҲ°2025е№ҙпјҢе…ЁйғЁзңҒзә§д»ҘдёҠејҖеҸ‘еҢәжҢүз…§е·Ҙдёҡдә’иҒ”зҪ‘еҶ…ж¶өиҰҒжұӮпјҢеҹәжң¬е®ҢжҲҗе·Ҙдёҡдә’иҒ”зҪ‘еӣӯеҢәе»әи®ҫпјҢжү“йҖ 20дёӘе·Ҙдёҡдә’иҒ”зҪ‘ж ҮжқҶеӣӯеҢәгҖӮйҡҸеҗҺдәҺ12жңҲпјҢй»‘йҫҷжұҹзңҒеҸ‘еёғдәҶгҖҠй»‘йҫҷжұҹзңҒе·Ҙдёҡдә’иҒ”зҪ‘ж–°жЁЎејҸж–°дёҡжҖҒзӨәиҢғеә”з”ЁеҘ–еҠұж”ҝзӯ–е®һж–Ҫз»ҶеҲҷгҖӢпјҢйҖҡиҝҮиҙўж”ҝеҘ–еҠұж–№ејҸпјҢе°ҶжһҒеӨ§ең°жҸҗеҚҮдјҒдёҡзҡ„еҸ‘еұ•жҙ»еҠӣгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

е·Ҙдёҡдә’иҒ”зҪ‘жҳҜеңЁе·ҘдёҡзҪ‘з»ңгҖҒдә‘и®Ўз®—гҖҒзҺ°д»ЈйҖҡдҝЎзӯүеҹәзЎҖдёҠеҸ‘еұ•иҖҢжқҘпјҢдәҺ21дё–зәӘ10е№ҙд»ЈеҲқжӯҘеҪўжҲҗгҖӮж”ҫзңје…ЁзҗғпјҢдёҚеҗҢеӣҪ家з”ұдәҺе·Ҙдёҡеҹәеӣ гҖҒе·ҘдёҡжҠҖжңҜзҡ„з§Ҝж·ҖдёҚеҗҢпјҢе·Ҙдёҡдә’иҒ”зҪ‘зҡ„еҸ‘еұ•и·Ҝеҫ„д№ҹдёҚе°ҪзӣёеҗҢгҖӮзҫҺеӣҪеқҡжҢҒеёӮеңәеҢ–еҺҹеҲҷпјҢе·Ҙдёҡдә’иҒ”зҪ‘дё»иҰҒз”ұе·ЁеӨҙдјҒдёҡе’Ңиө„жң¬дё»еҜјпјӣеҫ·еӣҪжӣҙеҠ жіЁйҮҚдә§е“ҒиҙЁйҮҸе’ҢжҠҖжңҜпјҢеӣҙз»•ж•ҙдҪ“зҡ„е·ҘдёҡеҪўжҖҒжү“йҖ еұ•ејҖгҖӮ

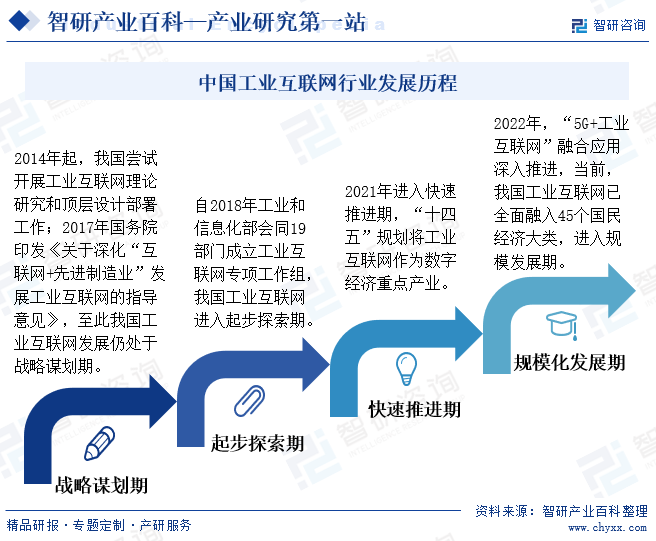

жҲ‘еӣҪе·Ҙдёҡдә’иҒ”зҪ‘зҡ„еҸ‘еұ•иҫғеӣҪеӨ–еҸ‘иҫҫеӣҪ家зЁҚжңүиҗҪеҗҺпјҢе…ҡзҡ„еҚҒе…«еӨ§д»ҘжқҘпјҢжҲ‘еӣҪе·Ҙдёҡдә’иҒ”зҪ‘еҸ‘еұ•еҺҶз»ҸжҲҳз•Ҙи°ӢеҲ’жңҹгҖҒиө·жӯҘжҺўзҙўжңҹгҖҒеҝ«йҖҹжҺЁиҝӣжңҹе’ҢеҪ“еүҚзҡ„规模еҢ–еҸ‘еұ•йҳ¶ж®өгҖӮ2012е№ҙе…Ёзҗғе·Ҙдёҡдә’иҒ”зҪ‘е…ҙиө·пјӣ2014е№ҙиө·пјҢжҲ‘еӣҪе°қиҜ•ејҖеұ•е·Ҙдёҡдә’иҒ”зҪ‘зҗҶи®әз ”з©¶е’ҢйЎ¶еұӮи®ҫи®ЎйғЁзҪІе·ҘдҪңпјӣ2017е№ҙеӣҪеҠЎйҷўеҚ°еҸ‘гҖҠе…ідәҺж·ұеҢ–вҖңдә’иҒ”зҪ‘+е…ҲиҝӣеҲ¶йҖ дёҡвҖқеҸ‘еұ•е·Ҙдёҡдә’иҒ”зҪ‘зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢиҮіжӯӨжҲ‘еӣҪе·Ҙдёҡдә’иҒ”зҪ‘еҸ‘еұ•д»ҚеӨ„дәҺжҲҳз•Ҙи°ӢеҲ’жңҹгҖӮиҮӘ2018е№ҙе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдјҡеҗҢ19йғЁй—ЁжҲҗз«Ӣе·Ҙдёҡдә’иҒ”зҪ‘дё“йЎ№е·ҘдҪңз»„пјҢжҲ‘еӣҪе·Ҙдёҡдә’иҒ”зҪ‘иҝӣе…Ҙиө·жӯҘжҺўзҙўжңҹгҖӮ2021е№ҙиҝӣе…Ҙеҝ«йҖҹжҺЁиҝӣжңҹпјҢвҖңеҚҒеӣӣдә”вҖқ规еҲ’е°Ҷе·Ҙдёҡдә’иҒ”зҪ‘дҪңдёәж•°еӯ—з»ҸжөҺйҮҚзӮ№дә§дёҡгҖӮ2022е№ҙпјҢвҖң5G+е·Ҙдёҡдә’иҒ”зҪ‘вҖқиһҚеҗҲеә”з”Ёж·ұе…ҘжҺЁиҝӣпјҢеҪ“еүҚпјҢжҲ‘еӣҪе·Ҙдёҡдә’иҒ”зҪ‘е·Іиҝӣе…Ҙ规模еҸ‘еұ•йҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

е·Ҙдёҡдә’иҒ”зҪ‘иЎҢдёҡеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢж¶үеҸҠзү©иҒ”зҪ‘гҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒдј ж„ҹеҷЁгҖҒзҪ‘з»ңе®үе…ЁзӯүеӨҡйўҶеҹҹжҠҖжңҜпјҢиЎҢдёҡе…·жңүиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’пјҢйңҖиҰҒиҫғејәзҡ„жҠҖжңҜз§ҜзҙҜеҸҠдё°еҜҢзҡ„е®һи·өз»ҸйӘҢпјҢеҜ№дјҒдёҡзҡ„з ”еҸ‘гҖҒй”Җе”®зӯүдёҡеҠЎз®ЎзҗҶиғҪеҠӣжҸҗеҮәдәҶиҫғй«ҳзҡ„иҰҒжұӮгҖӮ

2гҖҒе®ўжҲ·еЈҒеһ’

дёӢжёёе®ўжҲ·дёәдҝқйҡңз”ҹдә§зЁіе®ҡдёҺдә§е“ҒиҙЁйҮҸзЁіе®ҡпјҢеңЁи§ЈеҶіж–№жЎҲдҫӣеә”е•Ҷзҡ„йҖүжӢ©дёҠдјҡжӣҙеҖҫеҗ‘дәҺжҠҖжңҜгҖҒе“ҒзүҢгҖҒеә”з”Ёзӯүж–№йқўе…·жңүжӣҙеҠ дё°еҜҢзҡ„з»ҸйӘҢжІүж·Җзҡ„дјҒдёҡпјҢдё”дёӢжёёжөҒзЁӢе·Ҙдёҡе®ўжҲ·йҖҡеёёдёәдҝқиҜҒдҪҝз”Ёзҡ„иҝһз»ӯжҖ§гҖҒзЁіе®ҡжҖ§пјҢдёҚдјҡиҪ»жҳ“жӣҙжҚўдҫӣеә”е•ҶпјҢеҜ№дәҺе·Із»ҸеҪўжҲҗдёҖе®ҡеёӮеңәеҪұе“ҚеҠӣгҖҒжҺҢжҸЎиҫғеӨҡе®ўжҲ·иө„жәҗзҡ„е·Ҙдёҡдә’иҒ”зҪ‘дјҒдёҡжқҘи®ІеҪўжҲҗдәҶеӨ©з„¶еҮҶе…ҘеЈҒеһ’гҖӮ

3гҖҒе®ўжҲ·еЈҒеһ’

е·Ҙдёҡдә’иҒ”зҪ‘жҳҜж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜе’ҢеҲ¶йҖ дёҡж·ұеәҰиһҚеҗҲзҡ„дә§зү©пјҢиҝҗз”Ёе·Ҙдёҡдә’иҒ”зҪ‘жҺЁеҠЁдј з»ҹеҲ¶йҖ дјҒдёҡиҪ¬еһӢеҚҮзә§пјҢйңҖиҰҒеӨ§жү№ж—ўзҶҹжӮүе·Ҙдёҡдә’иҒ”зҪ‘жҠҖжңҜпјҢеҸҲзҶҹжӮүе·ҘдёҡеҲ¶йҖ зҹҘиҜҶдёҺжҠҖиғҪзҡ„еӨҚеҗҲеһӢгҖҒеӨҡз»ҙеәҰе’ҢеӨҡеұӮж¬ЎдәәжүҚгҖӮзӣ®еүҚпјҢжҲ‘еӣҪе·Ҙдёҡдә’иҒ”зҪ‘йўҶеҹҹдәәжүҚд»ҚеӨ„дәҺдҫӣдёҚеә”жұӮзҡ„еұҖйқўпјҢиЎҢдёҡйҫҷеӨҙдјҒдёҡеҮӯеҖҹеӨҡе№ҙзҡ„еҸ‘еұ•дёҺжҺўзҙўпјҢе·Іе»әз«ӢдәҶиҫғдёәе®Ңе–„зҡ„з ”еҸ‘гҖҒй”Җе”®еӣўйҳҹпјҢжҪңеңЁиҝӣе…ҘдјҒдёҡйңҖиҰҒиҠұиҙ№еӨ§йҮҸзҡ„ж—¶й—ҙдёҺзІҫеҠӣз»„е»әдәәжүҚеӣўйҳҹгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

е·Ҙдёҡдә’иҒ”зҪ‘зҡ„дёҠжёёеҹәзЎҖи®ҫж–ҪпјҢдё»иҰҒеҢ…жӢ¬зӣҙжҺҘиҝӣиЎҢз”ҹдә§зҡ„硬件и®ҫеӨҮе’ҢжҺ§еҲ¶иҝҷдәӣи®ҫеӨҮзҡ„е·ҘжҺ§зі»з»ҹзӯүпјҢиҝҷдәӣеҹәзЎҖи®ҫж–Ҫдёәж•ҙдёӘе·Ҙдёҡдә’иҒ”зҪ‘жҸҗдҫӣдәҶеҹәзЎҖж”Ҝж’‘гҖӮдёӯжёёзҡ„ж ёеҝғжҳҜе·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°пјҢдҪңдёәж•°жҚ®е’ҢиҪҜ件жңҚеҠЎзҡ„еә•еә§пјҢиө·еҲ°дәҶжүҝдёҠеҗҜдёӢзҡ„дҪңз”ЁгҖӮе№іеҸ°жҳҜеҹәдәҺдә‘зҡ„ејҖж”ҫејҸе·Ҙдёҡж“ҚдҪңзі»з»ҹпјҢиғҪеӨҹе®һзҺ°еҗ„з§Қеә”з”Ёе’ҢжңҚеҠЎзҡ„йӣҶжҲҗдёҺи°ғеәҰгҖӮдёӢжёёеҲҷжҳҜеҗ„з§Қе·ҘдёҡиҪҜ件е’Ңеә”з”ЁиҪҜ件пјҢйҖҡиҝҮжҗӯиҪҪеҲ°е·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°пјҢеҪўжҲҗдәҶйқўеҗ‘еҗ„иЎҢдёҡе’Ңдә§е“Ғзҡ„еә”з”Ёе’ҢеҠҹиғҪгҖӮиҝҷдәӣиҪҜ件еҢ…жӢ¬жҺ§еҲ¶з”ҹдә§и®ҫеӨҮзҡ„иҪҜ件гҖҒдјҳеҢ–еҲ¶йҖ иҝҮзЁӢзҡ„иҪҜ件гҖҒз®ЎзҗҶжөҒзЁӢзҡ„иҪҜ件зӯүпјҢе…ұеҗҢдҪңз”ЁпјҢеҸҳйқ©з”ҹдә§ж–№ејҸпјҢжҸҗй«ҳе…ЁиҰҒзҙ з”ҹдә§зҺҮгҖӮ

иҲӘеӨ©ж—¶д»Јз”өеӯҗжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҠҜеӣҪйҷ…йӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸё ж·ұеңіе’ҢиҖҢжі°жҷәиғҪжҺ§еҲ¶иӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һеЈ«е…°еҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жІҲйҳіжңәеәҠиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қеҫ·жҒ©зІҫе·Ҙ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғжіўејҳи®Ҝ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғжіўжө·еӨ©зІҫе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё з§Ұе·қжңәеәҠе·Ҙе…·йӣҶеӣўиӮЎд»Ҫе…¬еҸё дёҠжө·е®қдҝЎиҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝе·һдёӯжңӣйҫҷи…ҫиҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯжҺ§жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯ科йҷўжҲҗйғҪдҝЎжҒҜжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жөӘжҪ®з”өеӯҗдҝЎжҒҜдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬дёңеңҹ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҫҷиҠҜдёӯ科жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжҷәеҫ®жҷәиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

иҲӘеӨ©ж—¶д»Јз”өеӯҗжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҠҜеӣҪйҷ…йӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸё ж·ұеңіе’ҢиҖҢжі°жҷәиғҪжҺ§еҲ¶иӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һеЈ«е…°еҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жІҲйҳіжңәеәҠиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қеҫ·жҒ©зІҫе·Ҙ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғжіўејҳи®Ҝ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғжіўжө·еӨ©зІҫе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё з§Ұе·қжңәеәҠе·Ҙе…·йӣҶеӣўиӮЎд»Ҫе…¬еҸё дёҠжө·е®қдҝЎиҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝе·һдёӯжңӣйҫҷи…ҫиҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯжҺ§жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯ科йҷўжҲҗйғҪдҝЎжҒҜжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жөӘжҪ®з”өеӯҗдҝЎжҒҜдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬дёңеңҹ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҫҷиҠҜдёӯ科жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжҷәеҫ®жҷәиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеҜҢеЈ«еә·е·Ҙдёҡдә’иҒ”зҪ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё

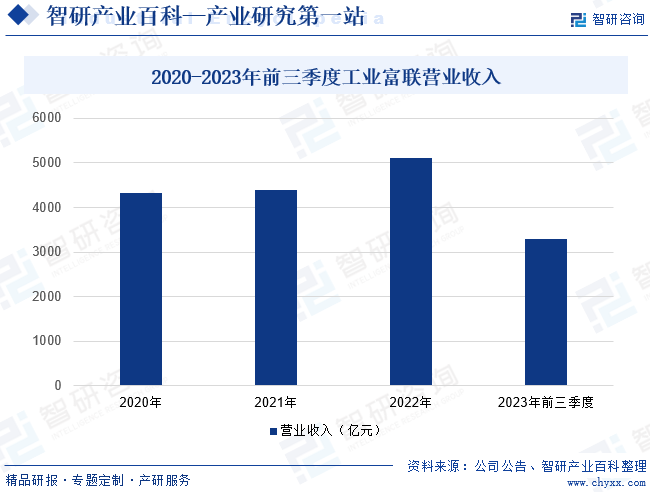

е·ҘдёҡеҜҢиҒ”жҳҜе…ЁзҗғйўҶе…Ҳзҡ„й«ҳз«ҜжҷәиғҪеҲ¶йҖ еҸҠе·Ҙдёҡдә’иҒ”зҪ‘и§ЈеҶіж–№жЎҲжңҚеҠЎе•ҶгҖӮе·Ҙдёҡдә’иҒ”зҪ‘жқҝеқ—дё»иҰҒеҢ…жӢ¬еҚ“и¶ҠеҲ¶йҖ е’ЁиҜўдёҺзҒҜеЎ”е·ҘеҺӮи§ЈеҶіж–№жЎҲдёҡеҠЎгҖҒж•°еӯ—еҲ¶йҖ иҝҗиҗҘдёҡеҠЎгҖҒдә‘еҸҠе№іеҸ°жңҚеҠЎдёҡеҠЎгҖӮзӣ®еүҚе…¬еҸёе·Ҙдёҡдә’иҒ”зҪ‘дёҡеҠЎиҗҘ收еҚ жҜ”иҫғе°ҸпјҢ2022е№ҙе…¬еҸёе·Ҙдёҡдә’иҒ”зҪ‘дёҡеҠЎж”¶е…Ҙ规模дёә19.12дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.46%пјҢд»…еҚ е…¬еҸёжҖ»иҗҘ收зҡ„0.4%гҖӮжҲӘиҮі2023е№ҙдёҠеҚҠе№ҙпјҢе·ҘдёҡеҜҢиҒ”еҸӮдёҺжү“йҖ дәҶ6еә§вҖңзҒҜеЎ”е·ҘеҺӮвҖқпјҢ10дҪҷеә§иҮӘеҠЁеҢ–ж•°еӯ—е…ЁиҝһжҺҘжҷәж…§е·ҘеҺӮпјҢ并жҲҗеҠҹжү“йҖ дәҶе…ЁзҗғйҰ–еә§зІҫеҜҶйҮ‘еұһеҠ е·ҘзҒҜеЎ”е·ҘеҺӮпјҢеүҚдёүеӯЈеәҰе…¬еҸёжҖ»иҗҘ收дёә3288.2дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘8.94%гҖӮ

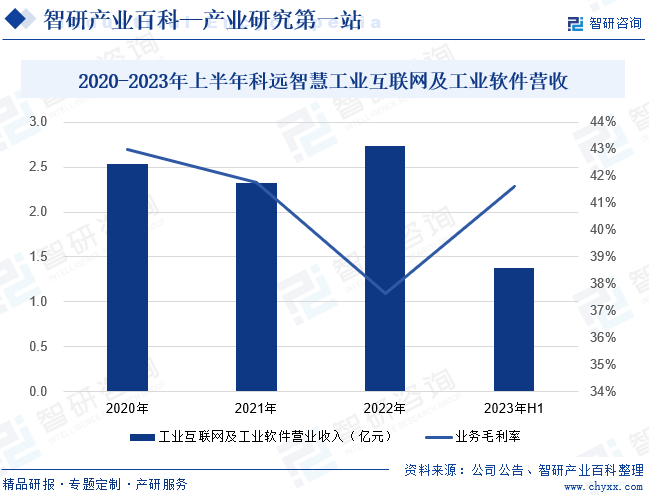

пјҲ2пјүеҚ—дә¬з§‘иҝңжҷә慧科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

科иҝңжҷәж…§жҳҜеӣҪеҶ…йўҶе…Ҳзҡ„е·ҘдёҡиҮӘеҠЁеҢ–дёҺдҝЎжҒҜеҢ–жҠҖжңҜгҖҒдә§е“ҒеҸҠи§ЈеҶіж–№жЎҲдҫӣеә”е•ҶпјҢдёҡеҠЎйўҶеҹҹдё»иҰҒеӣҙз»•е·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°жһ¶жһ„иҖҢеұ•ејҖпјҢдёәе·Ҙдёҡз”ЁжҲ·жҸҗеҚҮиҮӘеҠЁеҢ–е’ҢдҝЎжҒҜеҢ–ж°ҙе№ігҖӮжӯӨеӨ–е…¬еҸёиҝҳеҹәдәҺе·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°пјҢдёҚж–ӯеҲӣж–°пјҢеӨ–延дә§дёҡеә”з”ЁпјҢйҷҶз»ӯеёғеұҖдәҶеҹҺеёӮдә’иҒ”зҪ‘д»ҘеҸҠиғҪжәҗдә’иҒ”зҪ‘дёҡеҠЎгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёе·Ҙдёҡдә’иҒ”зҪ‘еҸҠе·ҘдёҡиҪҜ件дёҡеҠЎе®һзҺ°иҗҘ收1.38дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ36.43%пјҢдёҡеҠЎжҜӣеҲ©зҺҮдёә41.6%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

е·Ҙдёҡдә’иҒ”зҪ‘йҖҡиҝҮе®үе…ЁеҸҜйқ зҡ„е·Ҙдёҡзә§зҪ‘з»ңе№іеҸ°жҠҠи®ҫеӨҮгҖҒз”ҹдә§зәҝгҖҒе·ҘеҺӮгҖҒдҫӣеә”е•ҶгҖҒдә§е“Ғе’Ңе®ўжҲ·зҙ§еҜҶиҝһжҺҘгҖҒиһҚеҗҲпјҢй«ҳж•Ҳе…ұдә«е·Ҙдёҡз»ҸжөҺдёӯзҡ„еӨҡз§ҚиҰҒзҙ иө„жәҗпјҢд»ҺиҖҢйҖҡиҝҮиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–зҡ„з”ҹдә§ж–№ејҸе®һзҺ°йҷҚжң¬еўһж•ҲпјҢеё®еҠ©е·ҘдёҡдјҒдёҡе®һзҺ°дә§дёҡй“ҫ延伸пјҢеҠ еҝ«дә§дёҡиҪ¬еһӢеҸ‘еұ•гҖӮиҝ‘е№ҙжқҘпјҢеҠ еҝ«ж•°еӯ—еҢ–иҪ¬еһӢе’ҢжҺЁеҠЁе·Ҙдёҡдә’иҒ”зҪ‘еҸ‘еұ•е·ІжҲҗдёәеӣҪ家жҲҳз•ҘеёғеұҖпјҢдә§дёҡеҸ‘еұ•ж–°ж јеұҖжӯЈеңЁеӯ•иӮІеҪўжҲҗгҖӮеӨҡйҮҚеҲ©еҘҪдёӢпјҢе·Ҙдёҡдә’иҒ”зҪ‘ж ёеҝғдә§дёҡ规模дёҚж–ӯеЈ®еӨ§пјҢ2020е№ҙж ёеҝғдә§дёҡ规模жҲҗеҠҹзӘҒз ҙдёҮдәҝе…ғпјҢ2023е№ҙж ёеҝғдә§дёҡ规模зәҰ1.35дёҮдәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдёӢжёёеёӮеңәйңҖжұӮз©әй—ҙиҫғеӨ§

еңЁеҠ©еҠӣе·ҘдёҡдјҒдёҡе®үе…Ёз”ҹдә§гҖҒйҷҚжң¬еўһж•ҲгҖҒиҠӮиғҪеҮҸжҺ’зӯүиҜёеӨҡж–№йқўпјҢе·Ҙдёҡдә’иҒ”зҪ‘йғҪеҸ‘жҢҘзқҖдёҚеҸҜжӣҝд»Јзҡ„жҳҺжҳҫдјҳеҠҝпјҢеӣ жӯӨпјҢйҖҡиҝҮе·Ҙдёҡдә’иҒ”зҪ‘жҸҗеҚҮдјҒдёҡиҝҗиҗҘж•ҲзҺҮе’Ңз»јеҗҲз«һдәүеҠӣпјҢе·Із»ҸжҲҗдёәи¶ҠжқҘи¶ҠеӨҡзҡ„ж”ҝеәңйғЁй—ЁеҸҠеӣҪеҶ…дјҒдёҡзҡ„е…ұеҗҢйҖүжӢ©пјҢдёҺиҝҷз§ҚйңҖжұӮзӣёйҖӮеә”зҡ„е·Ҙдёҡдә’иҒ”зҪ‘е°ҶжҲҗдёәжңӘжқҘеҲ¶йҖ дёҡзҡ„ж Үй…ҚгҖӮе№ҝйҳ”зҡ„дёӢжёёеёӮеңәйңҖжұӮз©әй—ҙе°ҶдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣеҠЁеҠӣе’ҢдҝқйҡңгҖӮ

пјҲ2пјүж–°е…ҙжҠҖжңҜеҚҮзә§иҝӯд»ЈпјҢж–°еңәжҷҜеә”з”ЁеұӮеҮәдёҚз©·

еңЁжҠҖжңҜж–№йқўпјҢеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪгҖҒ5Gзӯүе…ҲиҝӣжҠҖжңҜзҡ„еҚҮзә§иҝӯд»ЈжҺЁеҠЁдәҶе·Ҙдёҡдә’иҒ”зҪ‘зҡ„иҝӣдёҖжӯҘеҸ‘еұ•гҖӮе…¶дёӯпјҢж•°жҚ®дҪңдёәе·Ҙдёҡдә’иҒ”зҪ‘зҡ„ж ёеҝғиҰҒзҙ пјҢйҒҚеёғеңЁи®ҫи®ЎгҖҒз ”еҸ‘гҖҒеҲ¶йҖ гҖҒдҫӣеә”й“ҫгҖҒй”Җе”®гҖҒжңҚеҠЎзӯүеҗ„дёӘзҺҜиҠӮпјҢеӨ§ж•°жҚ®зҡ„ж”ҜжҢҒжңүеҲ©дәҺе·Ҙдёҡдә’иҒ”зҪ‘й«ҳж•ҲжҸҗеҸ–жңүд»·еҖјзҡ„дҝЎжҒҜпјҢдјҳеҢ–з”ҹдә§жөҒзЁӢпјҢе®Ңе–„жңҚеҠЎдҪ“зі»гҖӮдәәе·ҘжҷәиғҪжҠҖжңҜзҡ„еҸ‘еұ•е°ҶиөӢдәҲе·ҘдёҡдјҒдёҡж•°жҚ®жҙһеҜҹгҖҒйў„жөӢе’ҢдјҳеҢ–зҡ„иғҪеҠӣпјҢжңүж•ҲйҮҠж”ҫз”ҹдә§еҺӢеҠӣпјҢжҸҗй«ҳдә§иғҪж•ҲзҺҮгҖӮж–°дёҖ代移еҠЁйҖҡдҝЎжҠҖжңҜ5Gзҡ„еә”з”ЁеҸ‘еұ•пјҢеӣ е…¶дҪҺ时延гҖҒй«ҳеёҰе®Ҫзӯүзү№жҖ§пјҢиғҪж»Ўи¶іе·Ҙдёҡдә’иҒ”зҪ‘еҜ№зҪ‘з»ңзҡ„й«ҳеҸҜйқ гҖҒдҪҺ时延е’Ңе®үе…ЁжҖ§зҡ„йңҖжұӮгҖӮе·Ҙдёҡдә’иҒ”зҪ‘е°Ҷдәәе·ҘжҷәиғҪгҖҒдә‘и®Ўз®—е’ҢеӨ§ж•°жҚ®еҲҶжһҗзӣёз»“еҗҲпјҢйҖҡиҝҮеҜ№еӨҡеңәжҷҜзү©зҗҶдё–з•Ңзҡ„ж•°еӯ—еҢ–жҳ е°„пјҢеҜ№е·Ҙдёҡи®ҫеӨҮзҠ¶жҖҒйҮҮйӣҶзҡ„ж•°жҚ®еҲҶжһҗпјҢд»ҘдјҳеҢ–з”ҹдә§жөҒзЁӢе’ҢиҝӣиЎҢдё»еҠЁйў„жөӢжҖ§з»ҙжҠӨпјҢд»ҺиҖҢжҸҗй«ҳеҚ•дҪҚз”ҹдә§ж•ҲзҺҮпјҢжӢ“еұ•еә”з”ЁеңәжҷҜпјҢдҝғиҝӣж•ҙдёӘдә§дёҡдҪ“зі»иҪ¬еһӢеҚҮзә§гҖӮ

пјҲ3пјүеӣҪ家ж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒ

е·Ҙдёҡдә’иҒ”зҪ‘жҳҜе®һзҺ°жҷәиғҪеҲ¶йҖ зҡ„еҹәзЎҖе’Ңеә•еә§пјҢе·Ҙдёҡдә’иҒ”зҪ‘иҝһз»ӯеӨҡе№ҙиў«еҶҷе…ҘгҖҠж”ҝеәңе·ҘдҪңжҠҘе‘ҠгҖӢпјҢ2020е№ҙ4жңҲеҸ‘改委жҸҗеҮәе·Ҙдёҡдә’иҒ”зҪ‘дҪңдёәж–°еҹәе»әзҪ‘з»ңеҹәзЎҖи®ҫж–Ҫд№ӢдёҖпјҢжҳҜж–°еҹәе»әзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе·Ҙдёҡдә’иҒ”зҪ‘еҸ‘еұ•йҖҗжёҗдёҠеҚҮеҲ°еӣҪ家жҲҳз•Ҙй«ҳеәҰгҖӮеҗҢж—¶пјҢиҝ‘е№ҙжқҘпјҢдёӯеӨ®ж”ҝеәңдёҺең°ж–№ж”ҝеәңеҸ‘еёғдәҶеӨ§йҮҸзҡ„ж”ҝзӯ–пјҢдёҚж–ӯе®Ңе–„дә§дёҡйЎ¶еұӮи®ҫи®ЎпјҢеҒҘе…Ёи§„з« еҲ¶еәҰгҖӮж”ҝеәңзҡ„еӨ§еҠӣж”ҜжҢҒе°ҶжҲҗдёәе·Ҙдёҡдә’иҒ”зҪ‘дә§дёҡеҸ‘еұ•зҡ„йҮҚиҰҒжҺЁеҠӣгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүе·ҘдёҡеҢ–ж°ҙе№іиҫғеҸ‘иҫҫеӣҪ家еӯҳеңЁдёҖе®ҡе·®и·қ

еӣҪеҶ…е·ҘдёҡеҢ–иө·жӯҘиҫғжҷҡпјҢиө·зӮ№иҫғдҪҺпјҢеҹәзЎҖеҲӣж–°дёҚи¶іпјҢз ”еҸ‘й©ұеҠЁеҠӣиҫғејұпјҢдёҺдё–з•ҢеҸ‘иҫҫеӣҪ家зӣёжҜ”пјҢе·ҘдёҡеҢ–ж°ҙе№іиҝҳеӯҳеңЁдёҖе®ҡзҡ„е·®и·қпјҢйғЁеҲҶдә§дёҡж¶үеҸҠзҡ„ж ёеҝғжҠҖжңҜгҖҒе…ій”®жқҗж–ҷе’ҢйғЁд»¶й•ҝжңҹдҫқйқ иҝӣеҸЈпјҢйҷҗеҲ¶дәҶдёӯеӣҪе·ҘдёҡеҢ–гҖҒдҝЎжҒҜеҢ–д»ҘеҸҠжҷәиғҪеҢ–зҡ„еҸ‘еұ•гҖӮ

пјҲ2пјүе·ҘдёҡеңәжҷҜеӨҚжқӮеӨҡж ·еҢ–пјҢи®ҫеӨҮжҺҘе…ҘйҡҫеәҰеӨ§

з”ұдәҺе·ҘдёҡеңәжҷҜеӨҚжқӮеӨҡж ·еҢ–пјҢи®ҫеӨҮз§Қзұ»з№ҒеӨҡгҖҒи®ҫеӨҮж•°жҚ®з»ҙеәҰеӨҡгҖҒж–°иҖҒи®ҫеӨҮж··жқӮпјҢиҝҳеӯҳеңЁеӨ§йҮҸдёҚејҖж”ҫеҚҸи®®зҡ„вҖңе“‘и®ҫеӨҮвҖқпјҢи®ҫеӨҮеӨ§и§„жЁЎиҝһжҺҘйҡҫгҖӮе·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°дјҒдёҡйЎ»и§ЈеҶіеӨҡжәҗејӮжһ„ж•°жҚ®зҡ„йҮҮйӣҶжҠҖжңҜпјҢе®һзҺ°дҪҺжҲҗжң¬гҖҒй«ҳеҸҜйқ йҮҮйӣҶеҸҠдј иҫ“пјҢеҠ ејәе·Ҙдёҡдә’иҒ”зҪ‘зӣёе…іж ҮеҮҶзҡ„еҲ¶е®ҡгҖҒж¶ҲйҷӨи®ҫеӨҮдә’иҒ”йҡңзўҚгҖҒйҷҚдҪҺи®ҫеӨҮжҺҘе…Ҙзҡ„жҲҗжң¬е’Ңй—Ёж§ӣиҝ«еңЁзңүзқ«гҖӮ

пјҲ3пјүдёӯе°ҸеһӢеҲ¶йҖ дјҒдёҡдҝЎжҒҜеҢ–еҸ‘еұ•ж»һеҗҺ

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯеҸ‘еұ•пјҢи®ёеӨҡеӨ§еһӢдјҒдёҡе·Із»ҸжҲҗеҠҹең°е®һзҺ°дәҶж•°еӯ—еҢ–иҪ¬еһӢпјҢдҪҶдёӯе°ҸеһӢеҲ¶йҖ дјҒдёҡеңЁдҝЎжҒҜеҢ–еҸ‘еұ•ж–№йқўзӣёеҜ№ж»һеҗҺгҖӮдёӯе°ҸеһӢдјҒдёҡж•°жҚ®еҹәзЎҖи®ҫж–Ҫиҫғдёәи–„ејұпјҢйҡҫд»Ҙж”ҜжҢҒе№іеҸ°еә”з”ЁеҗҺз»ӯзҡ„дҝЎжҒҜеҢ–еҚҮзә§гҖҒж•°жҚ®еҲҶжһҗеӨ„зҗҶгҖҒи®ҫеӨҮдёҺзҪ‘з»ңиҝһжҺҘзӯүеҠҹиғҪе»әи®ҫгҖӮеӨ§еӨҡж•°дёӯе°ҸдјҒдёҡеҫҖеҫҖдҫқиө–дәҺ第дёүж–№ж•°жҚ®жңҚеҠЎе•ҶжүҖжҸҗдҫӣзҡ„и§ЈеҶіж–№жЎҲпјҢзјәд№ҸиҮӘиә«еҜ№е№іеҸ°еә”з”Ёзҡ„ж·ұеҲ»зҗҶи§ЈпјҢд№ҹеҠ еү§дәҶе»әи®ҫе·Ҙдёҡдә’иҒ”зҪ‘зҡ„йҡҫеәҰгҖӮ

пјҲ4пјүдә§дёҡжҠҖжңҜеҹәзЎҖеӨ§иҖҢдёҚејә

еҪ“еүҚпјҢжҲ‘еӣҪе·Ҙдёҡдә’иҒ”зҪ‘зҡ„еҸ‘еұ•йқўдёҙзқҖжҠҖжңҜеҹәзЎҖеӨ§иҖҢдёҚејәзҡ„жҢ‘жҲҳпјҢж ёеҝғжҠҖжңҜиғҪеҠӣе’Ңз”ҹжҖҒжҺҢжҺ§иғҪеҠӣдёҺеҸ‘иҫҫеӣҪ家зӣёжҜ”иҝҳжңүдёҖе®ҡзҡ„е·®и·қпјҢиЎҢдёҡиһҚеҗҲж°ҙе№ід№ҹжңүеҫ…ж·ұе…ҘпјҢе·Ҙдёҡдә’иҒ”зҪ‘зҡ„规模еҢ–еә”з”Ёд»Қйқўдёҙиҫғй«ҳеЈҒеһ’гҖӮдәҹйңҖиҝӣдёҖжӯҘеҠ ејәз ”еҸ‘жҠ•е…ҘпјҢеҠ еҝ«жҠҖжңҜзӘҒз ҙгҖӮ

е…«гҖҒз«һдәүж јеұҖ

е·Ҙдёҡдә’иҒ”зҪ‘еңЁж”ҝзӯ–е’ҢеёӮеңәйңҖжұӮзҡ„й©ұеҠЁдёӢе‘ҲзҺ°й«ҳйҖҹеўһй•ҝи¶ӢеҠҝпјҢеёӮеңәеҸӮдёҺиҖ…дј—еӨҡпјҢиЎҢдёҡз«һдәүжҝҖзғҲпјҢзӣ®еүҚжҲ‘еӣҪеҸӮдёҺе·Ҙдёҡдә’иҒ”зҪ‘дә§дёҡзҡ„дјҒдёҡйҖҫеҚғ家пјҢж №жҚ®иғҢжҷҜе·®ејӮпјҢеҸҜеҲҶдёәICTдјҒдёҡгҖҒе·ҘдёҡдјҒдёҡгҖҒдә’иҒ”зҪ‘дјҒдёҡгҖҒиҪҜ件дјҒдёҡеӣӣзұ»гҖӮж №жҚ®дёӯеӣҪзӨҫдјҡ科еӯҰйҷўдҝЎжҒҜеҢ–з ”з©¶дёӯеҝғзӯүжңәжһ„иҒ”еҗҲеҸ‘еёғзҡ„вҖң2023дёӯеӣҪе·Ҙдёҡдә’иҒ”зҪ‘е№ҙеәҰдјҒдёҡжҺ’иЎҢвҖқпјҢеүҚдә”家дјҒдёҡеҲҶеҲ«дёәеҚЎеҘҘж–ҜCOSMOPlatгҖҒж ‘ж №дә’иҒ”гҖҒе®қдҝЎиҪҜ件гҖҒеҚҺдёәдә‘гҖҒиҲӘеӨ©дә‘зҪ‘гҖӮиҝ‘е№ҙжқҘпјҢвҖңиҮӘдё»еҢ–вҖқвҖңеӣҪдә§еҢ–вҖқйҖҗжёҗжҲҗдёәдёҡеҶ…дё»жөҒе…ұиҜҶгҖӮеӣҪ家еқҡе®ҡжҺЁиҝӣж ёеҝғжҠҖжңҜеӣҪдә§еҢ–пјҢжҳҜжң¬еңҹе·Ҙдёҡдә’иҒ”зҪ‘дјҒдёҡжҠўеҚ еӣҪеҶ…еёӮеңәд»Ҫйўқзҡ„йҮҚеӨ§жңәйҒҮпјҢжӢҘжңүжң¬еңҹеҢ–гҖҒиҮӘдё»з ”еҸ‘гҖҒдё“дёҡеҢ–зҡ„е·Ҙдёҡдә’иҒ”зҪ‘дјҒдёҡеңЁжңӘжқҘе°ҶеҚ жҚ®жӣҙй«ҳзҡ„еёӮеңәд»ҪйўқгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

1гҖҒеҲ¶йҖ дјҒдёҡеҜ№е·Ҙдёҡдә’иҒ”зҪ‘зҡ„и®ӨзҹҘдёҚж–ӯжҸҗеҚҮ

е·Ҙдёҡдә’иҒ”зҪ‘е·Іе®ҢжҲҗеҲқжңҹзҡ„еҜје…Ҙйҳ¶ж®өпјҢиҝӣе…Ҙ规模еҸ‘еұ•йҳ¶ж®өпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„е·ҘдёҡдјҒдёҡејҖе§ӢйғЁзҪІе·Ҙдёҡдә’иҒ”зҪ‘гҖӮзӣ®еүҚпјҢе·Ҙдёҡдә’иҒ”зҪ‘жҺЁеҠЁзҡ„еҲ¶йҖ дёҡж•°еӯ—еҢ–еҸҳйқ©жңүдёүеӨ§и¶ӢеҠҝпјҢеҲҶеҲ«дёәдјҒдёҡзҡ„ж•°еӯ—еҢ–д»ҺеҚ•дёӘеә”з”Ёеҗ‘ж•ҙдҪ“ж•°еӯ—еҢ–иҪ¬еҸҳпјҢд»ҺдјҒдёҡеҶ…йғЁз®ЎзҗҶеҗ‘еӨ–йғЁз”ҹжҖҒеҚҸеҗҢ延伸пјҢд»Һдә§дёҡй“ҫе’Ңдә§дёҡйӣҶзҫӨеҚҸеҗҢеҗ‘е№іеҸ°еҢ–иҝҗиҗҘжј”иҝӣгҖӮдёҠиҝ°и¶ӢеҠҝйғҪе°ҶеӨ§е№…жҸҗеҚҮеҲ¶йҖ дјҒдёҡеҜ№е·Ҙдёҡдә’иҒ”зҪ‘зҡ„и®ӨзҹҘгҖӮ

2гҖҒжҲ‘еӣҪе·Ҙдёҡдә’иҒ”зҪ‘е»әи®ҫе’Ңеә”з”ЁжҺЁе№ҝе°ҶжҢҒз»ӯж·ұеҢ–

жңӘжқҘпјҢжҲ‘еӣҪе·Ҙдёҡдә’иҒ”зҪ‘е»әи®ҫе’Ңеә”з”ЁжҺЁе№ҝе°ҶжҢҒз»ӯж·ұеҢ–пјҢдә§дёҡж•ҙдҪ“еҸ‘еұ•е°ҶжӣҙеҠ еҠЎе®һпјҢжӣҙеӨҡдә§дёҡиө„жәҗеҠ йҖҹиҝӣе…Ҙе·Ҙдёҡдә’иҒ”зҪ‘йўҶеҹҹпјҢжҺЁеҠЁзқҖж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдёҺеҲ¶йҖ дёҡзҡ„ж·ұеәҰиһҚеҗҲгҖӮе·Ҙдёҡдә’иҒ”зҪ‘е°ҶжңқзқҖжҠҖжңҜеҲӣж–°жӣҙеҠ жҙ»и·ғгҖҒе№іеҸ°еә”з”ЁжӣҙеҠ е№ҝжіӣгҖҒдә§дёҡиөӢиғҪж•Ҳеә”жӣҙеҠ еҮёжҳҫгҖҒеҢәеҹҹеҚҸеҗҢжӣҙеҠ жңүж•ҲгҖҒз”ҹжҖҒзҺҜеўғжӣҙеҠ дјҳиҙЁзҡ„ж–№еҗ‘еҸ‘еұ•пјҢиҝӣдёҖжӯҘеӮ¬з”ҹе·Ҙдёҡдә’иҒ”зҪ‘зҡ„ж–°жЁЎејҸгҖҒж–°дёҡжҖҒгҖӮ

3гҖҒе·Ҙдёҡдә’иҒ”зҪ‘е°ҶдёҺ5GгҖҒAIзӯүжҠҖжңҜиһҚеҗҲеҸ‘еұ•

йҡҸзқҖ5GгҖҒAIзӯүжҠҖжңҜеҠ еҝ«жј”иҝӣгҖҒдәӨеҸүиһҚеҗҲпјҢ5GгҖҒAIзӯүжҠҖжңҜдёҺе·Ҙдёҡдә’иҒ”зҪ‘иһҚеҗҲеҸ‘еұ•е·ІжҲҗдёәеӨ§еҠҝжүҖи¶ӢпјҢд№ҹе°ҶеңЁжңӘжқҘдёәе·Ҙдёҡдә’иҒ”зҪ‘зҡ„еҸ‘еұ•еёҰжқҘе…ій”®й©ұеҠЁеҠӣпјҢжҢҒз»ӯеўһејәеҜ№еҲ¶йҖ дёҡж•°еӯ—еҢ–иҪ¬еһӢзҡ„ж”Ҝж’‘иғҪеҠӣгҖӮеҰӮ5Gзҡ„еӨ§еёҰе®Ҫе’Ңй«ҳйҖҹзҺҮзү№жҖ§пјҢеҸҜд»Ҙеё®еҠ©е·Ҙдёҡдә’иҒ”зҪ‘жӣҙеҘҪең°ж”ҜжҢҒеӨ§йҮҸж•°жҚ®йҮҮйӣҶгҖҒеӨ„зҗҶе’Ңдј иҫ“зҡ„йңҖжұӮпјҢжҸҗй«ҳз”ҹдә§е’Ңз®ЎзҗҶж•ҲзҺҮгҖӮйҖҡз”Ёдәәе·ҘжҷәиғҪе…·жңүејәеӨ§зҡ„жіӣеҢ–иғҪеҠӣе’ҢжӣҙеҘҪзҡ„и·ЁжЁЎжҖҒгҖҒи·ЁйўҶеҹҹеә”з”ЁиғҪеҠӣпјҢеңЁз ”еҸ‘и®ҫи®ЎгҖҒз”ҹдә§еҲ¶йҖ гҖҒиҝҗз»ҙз®ЎзҗҶгҖҒеҹ№и®ӯжңҚеҠЎзӯүе·ҘдёҡзҺҜиҠӮе…·еӨҮе№ҝжіӣзҡ„жҪңеңЁеә”з”Ёд»·еҖјпјҢйҖҡиҝҮMaaSеҪўејҸиһҚе…ҘеҲ°е·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°дёӯпјҢжңүжңӣе®һзҺ°д»ҺеҚ•зӮ№еә”з”ЁгҖҒеұҖйғЁдјҳеҢ–гҖҒдёҡеҠЎиҙҜйҖҡеҲ°еҚҸеҗҢеҸ‘еұ•зҡ„жҷәиғҪеҢ–еҚҮзә§пјҢжү“йҖ й«ҳж•ҲзҺҮгҖҒдҪҺжҲҗжң¬гҖҒз»ҝиүІеҢ–зҡ„е·ҘдёҡжҷәиғҪи§ЈеҶіж–№жЎҲгҖӮжңӘжқҘпјҢйҖҡз”Ёдәәе·ҘжҷәиғҪгҖҒ5GгҖҒе…ғе®Үе®ҷзӯүж–°е…ҙжҠҖжңҜе°Ҷжё—йҖҸиһҚе…Ҙе·Ҙдёҡдә’иҒ”зҪ‘еә”з”ЁеңәжҷҜпјҢеҠ©еҠӣе·Ҙдёҡдә’иҒ”зҪ‘йҮҠж”ҫжӣҙеӨ§еә”з”Ёд»·еҖјгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪе·Ҙдёҡдә’иҒ”зҪ‘иЎҢдёҡе…ЁжҷҜз®Җжһҗпјҡдә§дёҡеҠ йҖҹиөӢиғҪеһӮзӣҙиЎҢдёҡпјҢдә§е“ҒжңҚеҠЎиө°еҗ‘иҪ»йҮҸеҢ–гҖҒе®үе…ЁеҢ–[еӣҫ]](http://img.chyxx.com/images/2023/1027/3fa6bd89a798a0b2af95abef34c9d7db6c7838d0.jpg?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪе·Ҙдёҡдә’иҒ”зҪ‘дә§дёҡй“ҫжғ…еҶөеҲҶжһҗпјҡдёӢжёёйңҖжұӮдёҚж–ӯжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪе·Ҙдёҡдә’иҒ”зҪ‘йў„жөӢжҖ§з»ҙжҠӨпјҲPdMпјүиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡжҷәиғҪеҲ¶йҖ еҠ©еҠӣиЎҢдёҡ蓬еӢғеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)