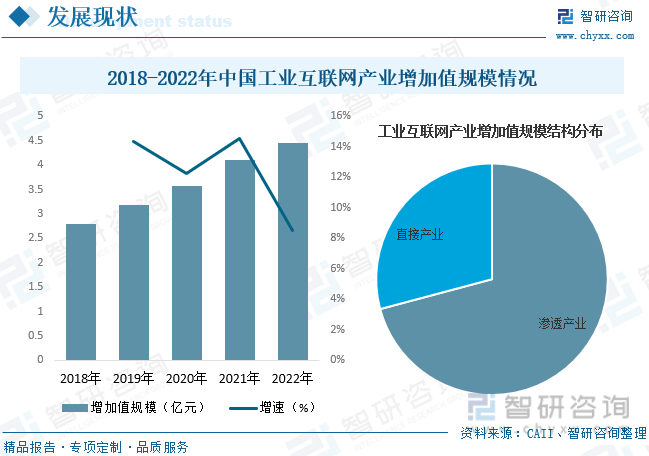

еҶ…е®№жҰӮеҶөпјҡжҚ®дёӯеӣҪе·Ҙдёҡдә’иҒ”зҪ‘з ”з©¶йҷўпјҲCAIIпјүж•°жҚ®жҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪе·Ҙдёҡдә’иҒ”зҪ‘дә§дёҡеўһеҠ еҖји§„жЁЎдёә4.1дёҮдәҝе…ғпјҢ2022е№ҙжҲ‘еӣҪе·Ҙдёҡдә’иҒ”зҪ‘дә§дёҡеўһеҠ еҖји§„жЁЎзәҰдёә4.45дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.5%гҖӮе…¶дёӯжё—йҖҸдә§дёҡеҚ жҜ”дёә70.85%пјҢзӣҙжҺҘдә§дёҡеҚ жҜ”дёә29.15%гҖӮ

е…ій”®иҜҚпјҡе·Ҙдёҡдә’иҒ”зҪ‘иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒжҰӮиҝ°

е·Ҙдёҡдә’иҒ”зҪ‘жҳҜж•°еӯ—жөӘжҪ®дёӢпјҢж–°дёҖд»ЈдҝЎжҒҜйҖҡдҝЎжҠҖжңҜе’Ңе·Ҙдёҡз»ҸжөҺж·ұеәҰиһҚеҗҲзҡ„е…ій”®еҹәзЎҖи®ҫж–ҪгҖҒж–°еһӢеә”з”ЁжЁЎејҸгҖҒе…Ёж–°е·Ҙдёҡз”ҹжҖҒгҖӮе·Ҙдёҡдә’иҒ”зҪ‘йҖҡиҝҮдәәгҖҒжңәгҖҒзү©зҡ„е…Ёйқўдә’иҒ”пјҢжһ„е»әиө·иҰҶзӣ–е…ЁиҰҒзҙ гҖҒе…Ёдә§дёҡй“ҫгҖҒе…Ёд»·еҖјй“ҫзҡ„е…Ёж–°еҲ¶йҖ дёҺжңҚеҠЎдҪ“зі»пјҢеҪўжҲҗж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–гҖҒжҷәиғҪеҢ–зҡ„ж–°е…ҙз”ҹжҖҒе’Ңеә”з”ЁжЁЎејҸпјҢжҳҜеҸ‘еұ•е…ҲиҝӣеҲ¶йҖ дёҡзҡ„е…ій”®ж”Ҝж’‘пјҢжҳҜдә§дёҡеҸ‘еұ•дёҺдјҳеҢ–еҚҮзә§зҡ„еҶ…й©ұеҠЁеҠӣпјҢжҳҜдә’иҒ”зҪ‘д»Һж¶Ҳиҙ№йўҶеҹҹеҗ‘з”ҹдә§йўҶеҹҹгҖҒд»Һж•°еӯ—з»ҸжөҺеҗ‘е®һдҪ“з»ҸжөҺжӢ“еұ•зҡ„ж ёеҝғиҪҪдҪ“гҖӮ

е·Ҙдёҡдә’иҒ”зҪ‘жүҖиҰҶзӣ–зҡ„дә§дёҡеҢ…жӢ¬зӣҙжҺҘдә§дёҡе’Ңжё—йҖҸдә§дёҡгҖӮе…¶дёӯпјҢзӣҙжҺҘдә§дёҡж¶өзӣ–жһ„е»әеҠҹиғҪдҪ“зі»зҡ„вҖңзҪ‘з»ңгҖҒе№іеҸ°гҖҒж•°жҚ®гҖҒе®үе…ЁвҖқеӣӣеӨ§йўҶеҹҹпјҢеҢ…жӢ¬жҷәиғҪиЈ…еӨҮгҖҒе·Ҙдёҡдј ж„ҹгҖҒе·ҘдёҡзҪ‘з»ңдёҺж ҮиҜҶгҖҒе·ҘдёҡиҪҜ件дёҺеӨ§ж•°жҚ®еҲҶжһҗпјҢе·ҘдёҡиҮӘеҠЁеҢ–дёҺиҫ№зјҳи®Ўз®—гҖҒе·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°гҖҒе·Ҙдёҡдә’иҒ”зҪ‘е®үе…ЁгҖҒе·Ҙдёҡдә’иҒ”зҪ‘зӣёе…іжңҚеҠЎзӯүз»ҶеҲҶйўҶеҹҹпјӣжё—йҖҸдә§дёҡдёәе·Ҙдёҡдә’иҒ”зҪ‘зӣҙжҺҘдә§дёҡзҡ„зӣёе…ідә§е“ҒдёҺжңҚеҠЎеңЁе…¶д»–дә§дёҡйўҶеҹҹиһҚеҗҲжё—йҖҸиҖҢе®һзҺ°з”ҹдә§ж•ҲзҺҮжҸҗеҚҮзҡ„дә§дёҡгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢдёәеҠ еҝ«е·Ҙдёҡдә’иҒ”зҪ‘е»әи®ҫе’Ңжҷ®еҸҠеә”з”ЁпјҢжҺЁеҠЁе·Ҙдёҡдә’иҒ”зҪ‘еӨ§ж•°жҚ®дёӯеҝғе»әи®ҫпјҢжҲ‘еӣҪйҷҶз»ӯеҸ‘еёғдәҶдёҖзі»еҲ—зӣёе…іж”ҝзӯ–пјҢеҰӮ2022е№ҙеҸ‘еёғзҡ„гҖҠжү©еӨ§еҶ…йңҖжҲҳз•Ҙ规еҲ’зәІиҰҒпјҲ2022пјҚ2035е№ҙпјүгҖӢжҸҗеҮәж·ұе…Ҙе®һж–Ҫе·Ҙдёҡдә’иҒ”зҪ‘еҲӣж–°еҸ‘еұ•жҲҳз•ҘпјҢдҝғиҝӣж•°жҚ®гҖҒдәәжүҚгҖҒжҠҖжңҜзӯүз”ҹдә§иҰҒзҙ еңЁдј з»ҹдә§дёҡжұҮиҒҡпјҢжҺЁеҠЁдјҒдёҡеҠ еҝ«ж•°еӯ—еҢ–ж”№йҖ гҖӮеңЁж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒдёӢпјҢжҲ‘еӣҪе·Ҙдёҡдә’иҒ”зҪ‘дә§дёҡеҸ‘еұ•иҝ…зҢӣпјҢдә§дёҡ规模дёҚж–ӯжү©еӨ§гҖӮ

дёүгҖҒдә§дёҡй“ҫ

е·Ҙдёҡдә’иҒ”зҪ‘дә§дёҡй“ҫдёҠжёёдё»иҰҒдёәзҪ‘з»ңеҸҠи®ҫеӨҮйўҶеҹҹпјҢе…¶дёӯи®ҫеӨҮдё»иҰҒеҢ…жӢ¬дј ж„ҹеҷЁгҖҒиҠҜзүҮгҖҒжңәеҷЁи§Ҷи§үгҖҒе·ҘдёҡжңәеҷЁдәәзӯүпјҢзҪ‘з»ңдё»иҰҒеҢ…жӢ¬е·Ҙдёҡд»ҘеӨӘзҪ‘гҖҒжҖ»зәҝжҠҖжңҜгҖҒж— зәҝдј иҫ“жҠҖжңҜзӯүпјӣдёӯжёёдёәе·Ҙдёҡдә’иҒ”зҪ‘йўҶеҹҹпјҢдё»иҰҒеҢ…жӢ¬иҫ№зјҳеұӮгҖҒlaaSеұӮгҖҒе№іеҸ°еұӮгҖҒеә”з”ЁеұӮеӣӣдёӘйғЁеҲҶпјӣдёӢжёёеҲҷжҳҜе·ҘдёҡдјҒдёҡдё»иҰҒеә”з”Ёзҡ„е·Ҙдёҡдә’иҒ”зҪ‘еңәжҷҜпјҢеҢ…жӢ¬й«ҳиҖ—иғҪи®ҫеӨҮгҖҒйҖҡз”ЁеҠЁеҠӣи®ҫеӨҮгҖҒж–°иғҪжәҗи®ҫеӨҮгҖҒй«ҳд»·еҖји®ҫеӨҮзӯүгҖӮ

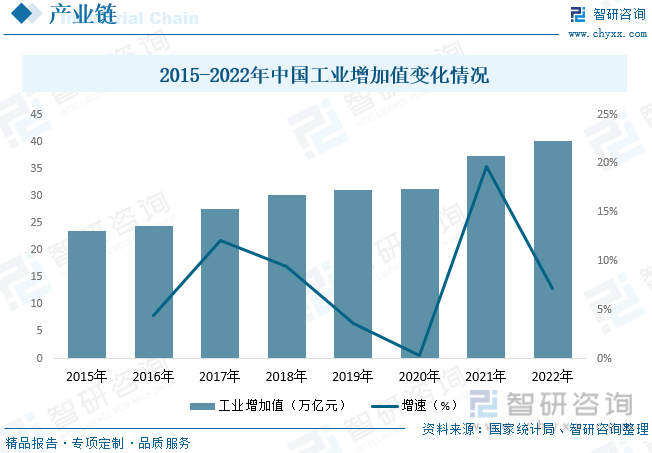

еҪ“еүҚпјҢжҲ‘еӣҪз»ҸжөҺзӨҫдјҡеҸ‘еұ•еӨ„дәҺж–°ж—§еҠЁиғҪиҪ¬жҚўзҡ„е…ій”®ж—¶жңҹпјҢеҸ еҠ еӣҪйҷ…ж”ҝжІ»е…ізі»еҸҠз–«жғ…еӣ зҙ еҪұе“ҚпјҢз»ҸжөҺдёӢиЎҢеҺӢеҠӣеўһеӨ§пјҢдҪңдёәеңЁеӣҪж°‘з»ҸжөҺдёӯеҚ жҚ®з»қеҜ№дё»дҪ“ең°дҪҚзҡ„е·Ҙдёҡз»ҸжөҺеҗҢж ·йқўдёҙзқҖе…Ёж–°зҡ„жҢ‘жҲҳдёҺжңәйҒҮгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢжҲ‘еӣҪе°Ҷе·Ҙдёҡдә’иҒ”зҪ‘зәіе…Ҙж–°еһӢеҹәзЎҖи®ҫж–Ҫе»әи®ҫиҢғз•ҙпјҢд»ҘеёҢжңӣжҠҠжҸЎдҪҸж–°дёҖиҪ®зҡ„科жҠҖйқ©е‘Ҫе’Ңдә§дёҡйқ©е‘ҪпјҢжҺЁиҝӣе·ҘдёҡйўҶеҹҹе®һдҪ“з»ҸжөҺж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–гҖҒжҷәиғҪеҢ–иҪ¬еһӢпјҢиөӢиғҪдёӯеӣҪе·Ҙдёҡз»ҸжөҺе®һзҺ°й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮйҡҸзқҖжҲ‘еӣҪе·Ҙдёҡз»ҸжөҺ规模зҡ„жү©еј пјҢе·Ҙдёҡдә’иҒ”зҪ‘зҡ„еҸ‘еұ•д№ҹе°ҶиҝҺжқҘжҸҗйҖҹпјҢеҗҢж ·зҡ„пјҢе·Ҙдёҡдә’иҒ”зҪ‘зҡ„жҺЁиҝӣд№ҹе°ҶиҝӣдёҖжӯҘдҝғиҝӣжҲ‘еӣҪе·Ҙдёҡз»ҸжөҺ规模зҡ„еўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪе·ҘдёҡеўһеҠ еҖјдёә40.16дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.2%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

зӣ®еүҚпјҢж–°дёҖиҪ®з§‘жҠҖйқ©е‘Ҫе’Ңдә§дёҡйқ©е‘Ҫ蓬еӢғе…ҙиө·пјҢе·Ҙдёҡдә’иҒ”зҪ‘жҠҖжңҜжҢҒз»ӯзӘҒз ҙпјҢдёәеҗ„еӣҪз»ҸжөҺеҸ‘еұ•жіЁе…Ҙж–°еҠЁеҠӣпјҢжҲҗдёәеҗ„еӣҪжҠўеҚ ж–°дёҖиҪ®з§‘жҠҖйқ©е‘ҪжҲҳз•ҘеҲ¶й«ҳзӮ№зҡ„дё»иҰҒйҳөең°гҖӮеҗҺз–«жғ…ж—¶д»ЈпјҢеңЁж•°еӯ—з»ҸжөҺе…ЁйқўжҸҗйҖҹгҖҒе…Ёзҗғз»ҸжөҺдәҹеҫ…еӨҚиӢҸзҡ„еӨ§иғҢжҷҜдёӢпјҢе·Ҙдёҡдә’иҒ”зҪ‘дҪңдёәж–°еһӢж•°еӯ—еҹәзЎҖи®ҫж–ҪдёҺеә”з”Ёз”ҹжҖҒпјҢеңЁеӣҪ家зҡ„й«ҳеәҰйҮҚи§ҶдёӢпјҢжҲ‘еӣҪе·Ҙдёҡдә’иҒ”зҪ‘еҲӣж–°еҸ‘еұ•жӯЈжүҺе®һжҺЁиҝӣпјҢе·ІжҲҗдёәзЁіз»ҸжөҺгҖҒдҝғеўһй•ҝзҡ„ж ёеҝғи·Ҝеҫ„д№ӢдёҖгҖӮзҺ°еҰӮд»ҠпјҢжҲ‘еӣҪе·Ҙдёҡдә’иҒ”зҪ‘еҲӣж–°еә”з”Ёе·Ід»ҺиЎҢдёҡйҫҷеӨҙжӢ“еұ•еҲ°дә§дёҡй“ҫдёҠдёӢжёёпјҢжӯЈеңЁжҺЁеҠЁеҪўжҲҗеӨ§дёӯе°ҸдјҒдёҡиһҚйҖҡеҲӣж–°еҸ‘еұ•ж јеұҖгҖӮеә”з”ЁиҢғеӣҙе·Ід»ҺдёӘеҲ«иЎҢдёҡеҗ‘й’ўй“ҒгҖҒжңәжў°гҖҒз”өеҠӣгҖҒдәӨйҖҡгҖҒиғҪжәҗзӯү45дёӘеӣҪж°‘з»ҸжөҺйҮҚзӮ№иЎҢдёҡеҠ йҖҹжё—йҖҸпјҢдә§дёҡжәўеҮәиөӢиғҪжҲҗж•Ҳжҳҫи‘—пјҢйҖҗжёҗжӯҘе…ҘеҲӣж–°еҸ‘еұ•ж–°йҳ¶ж®өгҖӮжҚ®дёӯеӣҪе·Ҙдёҡдә’иҒ”зҪ‘з ”з©¶йҷўпјҲCAIIпјүж•°жҚ®жҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪе·Ҙдёҡдә’иҒ”зҪ‘дә§дёҡеўһеҠ еҖји§„жЁЎдёә4.1дёҮдәҝе…ғпјҢ2022е№ҙжҲ‘еӣҪе·Ҙдёҡдә’иҒ”зҪ‘дә§дёҡеўһеҠ еҖји§„жЁЎзәҰдёә4.45дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.5%гҖӮе…¶дёӯжё—йҖҸдә§дёҡеҚ жҜ”дёә70.85%пјҢзӣҙжҺҘдә§дёҡеҚ жҜ”дёә29.15%гҖӮ

жҲ‘еӣҪе·Ҙдёҡдә’иҒ”зҪ‘еңЁеҝ«йҖҹеҸ‘еұ•зҡ„еҗҢж—¶пјҢд№ҹеңЁдёҚж–ӯжҺЁеҠЁдјҳеҢ–е°ұдёҡз»“жһ„пјҢеёҰеҠЁе°ұдёҡеҚҮзә§гҖӮдёҖж–№йқўпјҢйҡҸзқҖе·Ҙдёҡдә’иҒ”зҪ‘дә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеӮ¬з”ҹдәҶеӨ§йҮҸзҡ„е·ҘдёҡеҢ–дёҺдҝЎжҒҜеҢ–з»“еҗҲзҡ„й«ҳжҠҖиғҪе°ұдёҡеІ—дҪҚпјҢеҖ’йҖјдё“дёҡжҠҖжңҜдәәжүҚиҪ¬еһӢеҚҮзә§пјҢдҝғиҝӣдәҶе°ұдёҡз»“жһ„дјҳеҢ–еҚҮзә§гҖӮеҸҰдёҖж–№йқўпјҢе·Ҙдёҡдә’иҒ”зҪ‘жҺЁеҠЁдә§дёҡй“ҫдёҠдёӢжёёж•ҙдҪ“ж•°еӯ—еҢ–иҪ¬еһӢпјҢжңүж•ҲеёҰеҠЁдә§дёҡй“ҫдёҠдёӢжёёдёӯе°ҸдјҒдёҡзҡ„жҲҗй•ҝпјҢдёҚж–ӯеҲӣйҖ ж–°зҡ„е°ұдёҡеІ—дҪҚгҖӮеҗҢж—¶пјҢе·Ҙдёҡдә’иҒ”зҪ‘жӯЈеңЁдҝғиҝӣжё—йҖҸдә§дёҡз”ҹдә§ж•ҲзҺҮзҡ„жҸҗеҚҮе’ҢеҠіеҠЁеҲҶе·ҘдјҳеҢ–пјҢж–°дә§дёҡгҖҒж–°дёҡжҖҒгҖҒж–°жЁЎејҸеҝ«йҖҹеҸ‘еұ•пјҢж–°зҡ„е°ұдёҡеўһй•ҝзӮ№дёҚж–ӯж¶ҢзҺ°гҖӮжҚ®дёӯеӣҪе·Ҙдёҡдә’иҒ”зҪ‘з ”з©¶йҷўпјҲCAIIпјүж•°жҚ®жҳҫзӨәпјҢ2022е№ҙпјҢе·Ҙдёҡдә’иҒ”зҪ‘еёҰеҠЁе°ұдёҡе°ҶиҫҫеҲ°2908.71дёҮдәәпјҢеҗҢжҜ”еўһй•ҝ3.7%пјӣж–°еўһ105.02дёҮдәәпјҢе…¶дёӯпјҢзӣҙжҺҘдә§дёҡе°ҶеёҰеҠЁж–°еўһе°ұдёҡ36.01дёҮдәәпјҢжё—йҖҸдә§дёҡж–°еўһе°ұдёҡ69.01дёҮдәәгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе·Ҙдёҡдә’иҒ”зҪ‘иЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

дә”гҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢжҲ‘еӣҪе·Ҙдёҡдә’иҒ”зҪ‘еёӮеңәд»ҚеӨ„дәҺиҫғдёәзўҺзүҮеҢ–зҡ„зҠ¶жҖҒпјҢз”ұдәҺеҗ„иЎҢдёҡйңҖжұӮе·®ејӮиҫғеӨ§пјҢеҺӮе•Ҷдә§е“Ғж ҮеҮҶеҢ–зЁӢеәҰдёҚй«ҳпјҢдёҡеҠЎи§„жЁЎеҢ–еҸ—еҲ°дёҖе®ҡйҷҗеҲ¶пјҢ收е…Ҙд№ҹиҫғйҡҫеҪўжҲҗжҳҫи‘—зҡ„е·®и·қгҖӮд»Һе·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°еҸҠеә”з”Ёи§ЈеҶіж–№жЎҲеёӮеңәжқҘзңӢпјҢеҚҺдёәгҖҒйҳҝйҮҢе·ҙе·ҙгҖҒзҷҫеәҰгҖҒз”ЁеҸӢгҖҒж ‘ж №дә’иҒ”зӯүдёҖжү№дјҒдёҡеңЁеёӮеңәеҸ–еҫ—дәҶж•ҙдҪ“зӣёеҜ№йўҶе…Ҳзҡ„дҪҚзҪ®пјҢдҪҶйўҶе…ҲдјҳеҠҝ并дёҚзӘҒеҮәпјҢдёҺеҗҺз»ӯеҺӮе•Ҷе·®и·қ并жңӘжҳҫи‘—жӢүејҖпјҢиЎҢдёҡж•ҙдҪ“CR5дҪҺдәҺ25%пјҢ并жңӘеҪўжҲҗеһ„ж–ӯеһӢе№іеҸ°еҺӮе•ҶгҖӮе…¶дёӯпјҢеёӮеңәд»ҪйўқжҺ’еҗҚеүҚдёүзҡ„дјҒдёҡеҲҶеҲ«дёәеҚҺдёәгҖҒйҳҝйҮҢе·ҙе·ҙе’ҢзҷҫеәҰпјҢеёӮеңәд»ҪйўқеҚ жҜ”еҲҶеҲ«дёә6.8%гҖҒ5.4%е’Ң4.4%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

е·Ҙдёҡдә’иҒ”зҪ‘еҠ йҖҹиөӢиғҪеһӮзӣҙиЎҢдёҡгҖӮзӣ®еүҚе·Ҙдёҡдә’иҒ”зҪ‘е·Іжё—йҖҸеӣҪж°‘з»ҸжөҺ45дёӘиЎҢдёҡеӨ§зұ»пјҢдҪҶеҗҢдёәеҲ¶йҖ дёҡпјҢзҹіеҢ–гҖҒй’ўй“ҒгҖҒеҢ–е·ҘгҖҒеҶ¶йҮ‘зӯүжөҒзЁӢеҲ¶йҖ иЎҢдёҡд»ҘеҸҠйЈҹе“ҒйҘ®ж–ҷгҖҒз”ҹзү©еҲ¶иҚҜзӯүж··еҗҲеҲ¶йҖ иЎҢдёҡпјҢдёҺиЈ…еӨҮеҲ¶йҖ гҖҒжұҪиҪҰеҸҠйӣ¶йғЁд»¶гҖҒз”өеӯҗгҖҒз”өж°”зӯүзҰ»ж•ЈеҲ¶йҖ иЎҢдёҡеҜ№е·Ҙдёҡдә’иҒ”зҪ‘еә”з”Ёзҡ„йңҖжұӮе·®ејӮиҫғеӨ§гҖӮжңӘжқҘпјҢе·Ҙдёҡдә’иҒ”зҪ‘жңҚеҠЎе•Ҷе°Ҷд»ҺеҚ•дёҖзҶҹжӮүзҡ„иөӣйҒ“еҗ‘жӣҙеӨҡз»ҶеҲҶйўҶеҹҹжӢ“еұ•пјҢйқўеҗ‘иЎҢдёҡдёӘжҖ§еҢ–йңҖжұӮпјҢеңЁиҪҜ件иғҪеҠӣжҸҗеҚҮзҡ„еҗҢж—¶пјҢжӣҙеҠ иҒҡз„Ұе·Ҙдёҡжң¬иә«пјҢзқҖеҠӣи§ЈеҶіе·ҘдёҡдјҒдёҡзҡ„з—ӣзӮ№пјҢеёҰеҠЁжӣҙеӨҡдјҒдёҡиҪ¬еһӢеҚҮзә§пјҢжҺЁеҠЁе·Ҙдёҡдә’иҒ”зҪ‘еҗ‘еӣҪж°‘з»ҸжөҺзҡ„延伸гҖӮ

еҗ‘иҪ»йҮҸеҢ–гҖҒз»“жһ„еҢ–еҸҠдҪҺд»Јз ҒејҖеҸ‘жј”иҝӣгҖӮеҪ“еүҚйҳ¶ж®өпјҢе·Ҙдёҡдә’иҒ”зҪ‘еә”з”ЁеӯҳеңЁдё“дёҡжҖ§ејәгҖҒејҖеҸ‘жөҒзЁӢеӨҚжқӮгҖҒжҲҗжң¬й«ҳгҖҒеә”з”Ёй—Ёж§ӣй«ҳзӯүй—®йўҳпјҢеҜјиҮҙдәҶеӨ§йғЁеҲҶдёӯе°ҸдјҒдёҡеҜ№е·Ҙдёҡдә’иҒ”зҪ‘зҡ„еә”з”ЁжңӣиҖҢеҚҙжӯҘпјҢиҖҢдҪҺжҲҗжң¬гҖҒиҪ»йҮҸеҢ–зҡ„и§ЈеҶіж–№жЎҲиғҪеӨҹйҷҚдҪҺеә”з”Ёй—Ёж§ӣпјҢиҠӮзәҰж•°еӯ—еҢ–жҲҗжң¬пјҢжҲҗдёәдёӯе°ҸдјҒдёҡж•°еӯ—еҢ–иҪ¬еһӢзҡ„еҠ©жҺЁеҷЁгҖӮд»Ҙе·ҘдёҡиҪҜ件дёәдҫӢпјҢдҪҺд»Јз ҒејҖеҸ‘е№іеҸ°еҸҜд»ҘйҖҡиҝҮеҸҜи§ҶеҢ–зҡ„иҪҜ件еҠҹиғҪз»„е»әзҡ„иЈ…й…ҚеҸҠжЁЎеһӢеҢ–й©ұеҠЁиҮӘеҠЁз”ҹжҲҗд»Јз ҒпјҢйҖҡиҝҮе°‘йҮҸд»Јз Ғеҝ«йҖҹз”ҹжҲҗеә”з”ЁзЁӢеәҸпјҢдёәе·ҘзЁӢеёҲеҝ«йҖҹејҖеҸ‘еҸҜз”ЁгҖҒеҘҪз”Ёзҡ„е·ҘдёҡиҪҜ件жҸҗдҫӣдәҶиүҜеҘҪзҡ„ејҖеҸ‘зҺҜеўғпјҢд»ҺиҖҢйҷҚдҪҺејҖеҸ‘дәәеҠӣжҲҗжң¬пјҢзј©зҹӯејҖеҸ‘ж—¶й—ҙпјҢжҸҗеҚҮе·ҘдёҡжөҒзЁӢдёҡеҠЎеә”з”Ёзҡ„з ”еҸ‘ж•ҲзҺҮпјҢеҠ©еҠӣдјҒдёҡе®һзҺ°йҷҚжң¬еўһж•ҲгҖҒзҒөжҙ»иҝӯд»ЈгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе·Ҙдёҡдә’иҒ”зҪ‘иЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе·Ҙдёҡдә’иҒ”зҪ‘иЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе·Ҙдёҡдә’иҒ”зҪ‘иЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«дёӯеӣҪе·Ҙдёҡдә’иҒ”зҪ‘йҮҚзӮ№дјҒдёҡз»ҸиҗҘжғ…еҶөеҸҠз«һдәүеҠӣпјҢе…ідәҺдёӯеӣҪе·Ҙдёҡдә’иҒ”зҪ‘еҸ‘еұ•еүҚжҷҜи¶ӢеҠҝеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪе·Ҙдёҡдә’иҒ”зҪ‘жҠ•иө„жңәдјҡеҸҠйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪе·Ҙдёҡдә’иҒ”зҪ‘иЎҢдёҡе…ЁжҷҜз®Җжһҗпјҡдә§дёҡеҠ йҖҹиөӢиғҪеһӮзӣҙиЎҢдёҡпјҢдә§е“ҒжңҚеҠЎиө°еҗ‘иҪ»йҮҸеҢ–гҖҒе®үе…ЁеҢ–[еӣҫ]](http://img.chyxx.com/images/2023/1027/3fa6bd89a798a0b2af95abef34c9d7db6c7838d0.jpg?x-oss-process=style/w320)