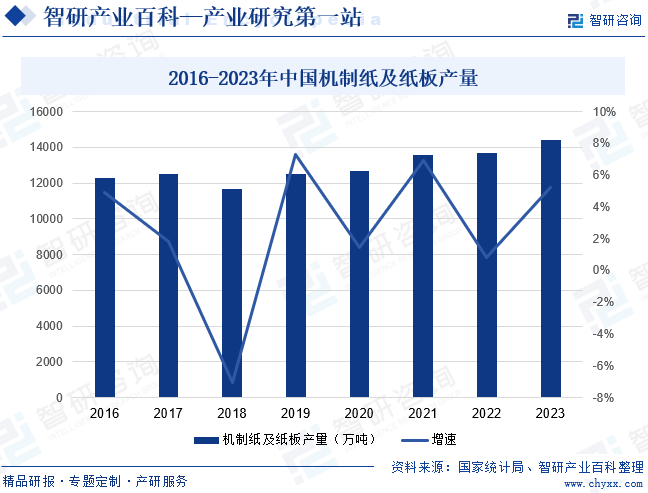

ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢдҝЎжҒҜжҠҖжңҜгҖҒжҷәиғҪеҢ–и®ҫеӨҮзҡ„жҠ•е…ҘпјҢжҺЁеҠЁйҖ зәёиЎҢдёҡиҝ…зҢӣеҸ‘еұ•пјӣеҗҢж—¶пјҢз”ҹжҙ»иҙЁйҮҸзҡ„жҸҗеҚҮеҠ©жҺЁз”ЁзәёйңҖжұӮдёҚж–ӯжү©еӨ§пјҢдҝғдҪҝжҲ‘еӣҪйҖ зәёжҖ»дә§иғҪеҸҠзәёеҲ¶е“Ғж¶Ҳиҙ№йҮҸдёҚж–ӯеўһй•ҝпјҢдҪҚеұ…дё–з•Ң第дёҖгҖӮ2023е№ҙжҲ‘еӣҪжңәеҲ¶зәёеҸҠзәёжқҝдә§йҮҸиҫҫ14405.5дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.22%гҖӮйҡҸзқҖжҲ‘еӣҪе·Ҙдёҡдҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©зҡ„жҢҒз»ӯж·ұе…ҘпјҢжҲ‘еӣҪйҖ зәёдә§иғҪиҝҮеү©й—®йўҳеҫ—д»Ҙзј“и§ЈпјҢдјҳиҙЁдә§иғҪйӣҶдёӯйҮҠж”ҫпјҢжҺЁеҠЁиЎҢдёҡиүҜжҖ§з«һдәүпјҢдә§дёҡйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗй«ҳпјҢзәёеҲ¶е“Ғдә§йҮҸжңүжңӣеҶҚеҲӣж–°й«ҳгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

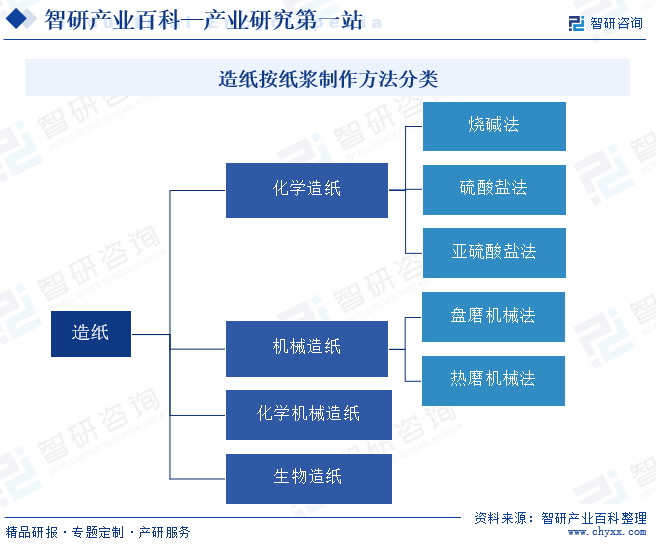

йҖ зәёд№ҹеҸ«йҖ зәёжңҜпјҢжҳҜжҲ‘еӣҪеҸӨд»ЈеӣӣеӨ§еҸ‘жҳҺд№ӢдёҖпјҢжҳҜдёҖз§Қз»ҸиҝҮеҲ¶жөҶеӨ„зҗҶзҡ„жӨҚзү©зәӨз»ҙзҡ„ж°ҙжӮ¬жө®ж¶ІпјҢеңЁзҪ‘дёҠдәӨй”ҷзҡ„з»„еҗҲпјҢеҲқжӯҘи„ұж°ҙпјҢеҶҚз»ҸеҺӢзј©гҖҒзғҳе№ІеҲ¶жҲҗзәёеј зҡ„з”ҹдә§е·ҘиүәгҖӮзәёжҳҜз”Ёд»Ҙд№ҰеҶҷгҖҒеҚ°еҲ·гҖҒз»ҳз”»жҲ–еҢ…иЈ…зӯүзҡ„зүҮзҠ¶зәӨз»ҙеҲ¶е“ҒгҖӮйҖ зәёжҢүзәёжөҶеҲ¶дҪңж–№жі•еҸҜеҲҶдёәеҢ–еӯҰйҖ зәёгҖҒжңәжў°йҖ зәёгҖҒеҢ–еӯҰжңәжў°йҖ зәёд»ҘеҸҠз”ҹзү©йҖ зәёеӣӣеӨ§зұ»гҖӮеҢ–еӯҰйҖ зәёжҳҜеҲ©з”ЁеҢ–еӯҰиҚҜе“Ғзҡ„ж°ҙжә¶ж¶ІеңЁдёҖе®ҡжё©еәҰе’ҢеҺӢеҠӣдёӢеӨ„зҗҶжӨҚзү©зәӨз»ҙеҺҹж–ҷпјҢдҪҝеҺҹж–ҷзәӨз»ҙеҪјжӯӨеҲҶзҰ»жҲҗжөҶгҖӮеҢ–еӯҰйҖ зәёдёӯжңҖжңүд»ЈиЎЁжҖ§зҡ„еҲ¶жөҶжі•жңүзЎ«й…ёзӣҗжі•е’ҢдәҡзЎ«й…ёзӣҗжі•дёӨз§ҚгҖӮжңәжў°йҖ зәёжҳҜдёҖз§ҚеҲ©з”Ёжңәжў°зҡ„ж—ӢиҪ¬ж‘©ж“Ұе·ҘдҪңйқўеҲ¶дҪңзәёжөҶзҡ„ж–№жі•гҖӮеҢ–еӯҰжңәжў°йҖ зәёеҸҠйҮҮз”ЁеҢ–еӯҰйў„еӨ„зҗҶе’Ңжңәжў°зЈЁи§ЈеҗҺеӨ„зҗҶзҡ„еҲ¶жөҶж–№жі•гҖӮз”ҹзү©йҖ зәёжҳҜд»Ҙз”ҹзү©еҲҶи§Јдёәдё»пјҢй…ҚеҗҲеҗ„з§Қзү©зҗҶз ҙи§ЈдёҺжңәжў°з ҙи§ЈдәӨеҸүз»„еҗҲзҡ„еӨҚеҗҲе·ҘиүәгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

жҲ‘еӣҪйҖ зәёиЎҢдёҡзҡ„зӣ‘з®ЎдҪ“еҲ¶д»ҘиЎҢдёҡеҚҸдјҡиҮӘеҫӢз®ЎзҗҶдёәдё»гҖӮиЎҢдёҡе®Ҹи§ӮжҢҮеҜјзҡ„иЎҢж”ҝдё»з®ЎйғЁй—ЁдёәеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡгҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁпјӣиЎҢдёҡиҮӘеҫӢз®ЎзҗҶжңәжһ„дёәдёӯеӣҪйҖ зәёеҚҸдјҡгҖӮ

еӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡеҸҠе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈдә§дёҡж”ҝзӯ–зҡ„еҲ¶е®ҡ并зӣ‘зқЈгҖҒжЈҖжҹҘе…¶жү§иЎҢжғ…еҶөпјӣз ”з©¶еҲ¶е®ҡиЎҢдёҡеҸ‘еұ•и§„еҲ’пјҢжҢҮеҜјиЎҢдёҡз»“жһ„и°ғж•ҙгҖҒиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒжҠҖжңҜиҝӣжӯҘе’ҢжҠҖжңҜж”№йҖ зӯүе·ҘдҪңгҖӮ

дёӯеӣҪйҖ зәёеҚҸдјҡдё»иҰҒиҙҹиҙЈдҫқз…§еӣҪ家жңүе…іж–№й’ҲгҖҒж”ҝзӯ–з»“еҗҲжң¬иЎҢдёҡзү№зӮ№е’Ңе…·дҪ“жғ…еҶөпјҢеҜ№иЎҢдёҡзҡ„йҮҚеӨ§й—®йўҳејҖеұ•и°ғжҹҘз ”з©¶пјҢеҗ‘ж”ҝеәңзӣёе…ійғЁй—ЁеҸҚжҳ иЎҢдёҡгҖҒдјҡе‘ҳиҜүжұӮпјҢжҸҗеҮәиЎҢдёҡеҸ‘еұ•е’Ңз«Ӣжі•зӯүж–№йқўзҡ„ж„Ҹи§Ғе’Ңе»әи®®пјӣеҸӮдёҺз ”з©¶еҲ¶е®ҡиЎҢдёҡеҸ‘еұ•и§„еҲ’гҖҒдә§дёҡеҸ‘еұ•ж”ҝзӯ–е’ҢиЎҢдёҡеҮҶе…ҘжқЎд»¶пјҢе®Ңе–„иЎҢдёҡз®ЎзҗҶпјҢдҝғиҝӣиЎҢдёҡеҸ‘еұ•пјӣиЎҢдёҡйҮҚеӨ§жҠҖжңҜж”№йҖ гҖҒжҠҖжңҜеј•иҝӣгҖҒжҠ•иө„дёҺејҖеҸ‘йЎ№зӣ®иҝӣиЎҢи°ғз ”и®әиҜҒпјҢ并жҸҗеҮәзӣёе…іж„Ҹи§ҒпјӣжҺҢжҸЎеӣҪеҶ…еӨ–иЎҢдёҡеҸ‘еұ•еҠЁжҖҒпјҢ收йӣҶгҖҒеҸ‘еёғиЎҢдёҡдҝЎжҒҜпјҢдёәиЎҢдёҡе’ҢдјҒдёҡжҸҗдҫӣе’ЁиҜўжңҚеҠЎпјҢз»Ҹж”ҝеәңжңүе…ійғЁй—ЁжҺҲжқғпјҢиҝӣиЎҢиЎҢдёҡи°ғжҹҘз»ҹи®ЎгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

зҺ°д»ЈйҖ зәёе·Ҙдёҡе…·жңүе…ёеһӢеҫӘзҺҜз»ҸжөҺеұһжҖ§гҖӮзӣ®еүҚпјҢжҲ‘еӣҪйҖ зәёе·Ҙдёҡдё»иҰҒеҺҹж–ҷдёӯжңүзәҰ77%зҡ„еҺҹж–ҷжқҘжәҗдәҺеҗ„зұ»еӣәдҪ“еәҹејғзү©пјҢжңүзәҰ20%зҡ„иғҪжәҗжқҘжәҗдәҺеӣәдҪ“еәҹзү©пјҢе·ІеҸ‘еұ•жҲҗдёҖдёӘе®Ңж•ҙзҡ„еҸҜе®һзҺ°иҮӘ然з•ҢзўіеҫӘзҺҜзҡ„еҫӘзҺҜз»ҸжөҺдҪ“зі»пјҢжҳҜжҲ‘еӣҪеӣҪж°‘з»ҸжөҺдёӯе…·жңүеҫӘзҺҜз»ҸжөҺзү№еҫҒзҡ„йҮҚиҰҒеҹәзЎҖеҺҹжқҗж–ҷдә§дёҡе’Ңж–°зҡ„з»ҸжөҺеўһй•ҝзӮ№гҖӮдёәдәҶдҝғиҝӣйҖ зәёиЎҢдёҡзҡ„дҪҺзўіеҸ‘еұ•пјҢжҲ‘еӣҪйҷҶз»ӯеҮәеҸ°гҖҠе…ідәҺеҠ еҝ«еәҹж—§зү©иө„еҫӘзҺҜеҲ©з”ЁдҪ“зі»е»әи®ҫзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢгҖҠиҪ»е·ҘдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲпјҲ2023вҖ”2024е№ҙпјүгҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–пјҢйј“еҠұйҖ зәёзӯүз”ҹдә§дјҒдёҡеҸ‘еұ•еӣһ收гҖҒеҠ е·ҘгҖҒеҲ©з”ЁдёҖдҪ“еҢ–жЁЎејҸпјҢе®һж–Ҫеәҹзәёзӯүеәҹж—§зү©иө„еӣһ收еҠ е·ҘеҲ©з”ЁиЎҢдёҡ规иҢғз®ЎзҗҶгҖӮеҗҢж—¶иҰҒжұӮжҺЁиҝӣжһ—зәёдёҖдҪ“еҢ–е»әи®ҫпјҢ科еӯҰеҲ©з”Ёз«№жөҶгҖҒи”—жёЈгҖҒз§ёз§ҶеҸҠе…¶д»–йқһжңЁеҺҹж–ҷпјҢжҸҗй«ҳеӣҪеҶ…еҺҹж–ҷдҫӣз»ҷиғҪеҠӣпјӣ并еҠ ејәзәёеҲ¶е“Ғе’ҢеҢ…иЈ…зәёи®ҫи®Ўз ”еҸ‘пјҢйҖӮеә”еӨҡе…ғеҢ–дёӘжҖ§еҢ–еёӮеңәйңҖжұӮгҖӮжҸҗй«ҳзғӯз”өиҒ”дә§жҜ”дҫӢе’Ңж•ҲзҺҮпјҢжү©еӨ§з”ҹзү©иҙЁиғҪжәҗеә”з”ЁпјҢжҸҗй«ҳиЎҢдёҡиҠӮиғҪйҷҚзўіж°ҙе№ігҖӮеҸ—зӣҠдәҺеӣҪ家еҲ©еҘҪж”ҝзӯ–зҡ„жү¶жҢҒпјҢжҲ‘еӣҪйҖ зәёиЎҢдёҡеҫ—д»ҘеҒҘеә·еҸ‘еұ•гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

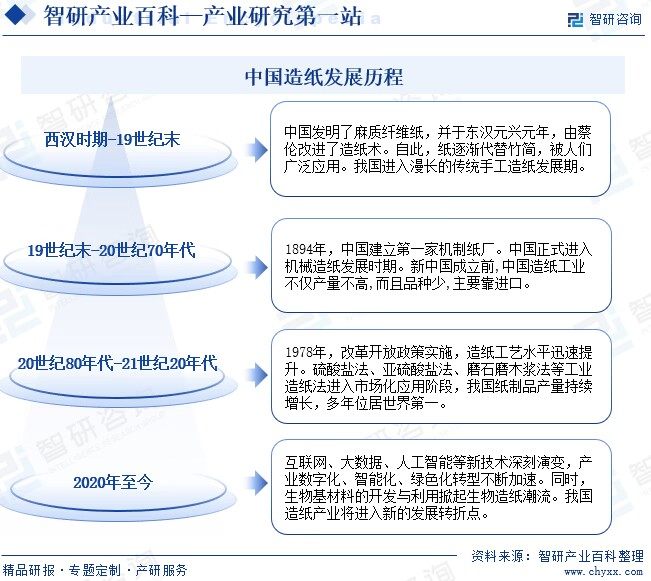

йҖ зәёжңҜжҳҜдёӯеӣҪеҸӨд»ЈеӣӣеӨ§еҸ‘жҳҺд№ӢдёҖгҖӮе…¬е…ғ105е№ҙдёңжұүж—¶жңҹпјҢи”ЎдјҰж”№иҝӣдәҶйҖ зәёжңҜпјҢеҘ е®ҡдәҶжӨҚзү©зәӨз»ҙзәёеҸҠе…¶еҲ¶йҖ е·ҘиүәжҠҖжңҜзҡ„еҹәзЎҖгҖӮжӯӨеҗҺпјҢдёӯеӣҪзҡ„жүӢе·ҘйҖ зәёжҠҖжңҜдј йҒҚе…Ёдё–з•ҢгҖӮиҮӘе…¬е…ғеӣӣдё–зәӘиө·пјҢдёӯеӣҪйҖ зәёжҠҖжңҜпјҢдёңз»ҸжңқйІңпјҢдј е…Ҙж—Ҙжң¬гҖӮиҘҝз»ҸдёӯдёңйҳҝжӢүдјҜеӣҪ家пјҢдј еҲ°йқһжҙІе’Ң欧жҙІгҖӮеңЁеҚҒе…«дё–зәӘпјҢ欧жҙІжҠҠдёӯеӣҪзҡ„йҖ зәёжҠҖжңҜпјҢеҸҲдј еҲ°дәҶзҫҺжҙІе’ҢеӨ§жҙӢжҙІгҖӮдёӯеӣҪеңЁжј«й•ҝзҡ„е°Ғе»әзӨҫдјҡдёӯпјҢй•ҝжңҹеә”з”ЁжүӢе·ҘйҖ зәёгҖӮйҡҸзқҖеёӮеңәйңҖжұӮжҢҒз»ӯжҸҗй«ҳпјҢдј з»ҹжүӢе·ҘйҖ зәёз”ҹдә§ж•ҲзҺҮдҪҺпјҢеҜјиҮҙеёӮеңәдёҠзәёеҲ¶е“ҒдҫӣдёҚеә”жұӮпјҢзәёзҡ„еёӮеңәд»·ж јжҢҒз»ӯжҸҗеҚҮгҖӮдёӯеӣҪжңәеҲ¶зәёеҮәзҺ°иҫғжҷҡпјҢ 1894е№ҙпјҢдёӯеӣҪе»әз«Ӣ第дёҖ家жңәеҲ¶зәёеҺӮпјҢжҲ‘еӣҪжӯЈејҸиҝӣе…Ҙжңәжў°йҖ зәёеҸ‘еұ•ж—¶жңҹгҖӮдҪҶеңЁж–°дёӯеӣҪжҲҗз«ӢеүҚпјҢдёӯеӣҪйҖ зәёе·ҘдёҡдёҚд»…дә§йҮҸдёҚй«ҳпјҢиҖҢдё”е“Ғз§Қе°‘пјҢдё»иҰҒйқ иҝӣеҸЈгҖӮ1949е№ҙж–°дёӯеӣҪжҲҗз«ӢпјҢдёӯеӣҪжңәеҲ¶зәёдә§йҮҸдёә10.8дёҮеҗЁгҖӮж–°дёӯеӣҪжҲҗз«ӢеҗҺпјҢжҲ‘еӣҪзәёе’Ңзәёжқҝзҡ„з”ҹдә§еҫ—еҲ°й•ҝи¶іеҸ‘еұ•пјҢзЎ«й…ёзӣҗжі•гҖҒдәҡзЎ«й…ёзӣҗжі•гҖҒзЈЁзҹізЈЁжңЁжөҶжі•зӯүе·ҘдёҡйҖ зәёжі•иҝӣе…ҘеёӮеңәеҢ–еә”з”Ёйҳ¶ж®өпјҢжҲ‘еӣҪзәёеҲ¶е“Ғдә§йҮҸжҢҒз»ӯеўһй•ҝпјҢеҲ°2008е№ҙжҲ‘еӣҪзәёе’Ңзәёжқҝдә§йҮҸе·Іиҫҫ7980дёҮеҗЁпјҢеұ…дё–з•Ң第дёҖдҪҚгҖӮиҝ‘е№ҙжқҘпјҢдә’иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪзӯүж–°жҠҖжңҜж·ұеҲ»жј”еҸҳпјҢжҲ‘еӣҪйҖ зәёдә§дёҡж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–гҖҒз»ҝиүІеҢ–иҪ¬еһӢдёҚж–ӯеҠ йҖҹгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„йҮ‘еЈҒеһ’

йҖ зәёжҳҜиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢйЎ№зӣ®еҲқе§Ӣиө„йҮ‘жҠ•е…Ҙй«ҳпјҢйЎ№зӣ®е»әи®ҫе‘Ёжңҹй•ҝгҖӮзӣ®еүҚпјҢжҲ‘еӣҪйҖ зәёиЎҢдёҡзҷҫе…ғдә§еҖјеҚ з”Ёзҡ„еӣәе®ҡиө„дә§дёҺеҶ¶йҮ‘гҖҒеҢ–е·ҘгҖҒзҹіжІ№е·ҘдёҡзӣёеҪ“пјҢжІЎжңүйӣ„еҺҡзҡ„иө„йҮ‘е®һеҠӣйҡҫд»ҘеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯз«Ӣи¶ігҖӮеҗҢж—¶пјҢеӨ§еһӢеҲ¶жөҶйҖ зәёдјҒдёҡйҖҡиҝҮ兼并йҮҚз»„дёҺеҗҲиө„еҗҲдҪңзӯүеҪўејҸеҸ‘еұ•пјҢеҪўжҲҗе…·жңүеӣҪйҷ…з«һдәүеҠӣзҡ„з»јеҗҲжҖ§еҲ¶жөҶйҖ зәёдјҒдёҡйӣҶеӣўпјҢжҸҗй«ҳдәҶзәёеҲ¶е“ҒдјҒдёҡйӣҶдёӯеәҰгҖӮж–°иҝӣе…ҘдјҒдёҡеңЁиө„йҮ‘规模гҖҒиһҚиө„жё йҒ“зӯүж–№йқўеқҮдёҚеҸҠжҲҗзҶҹдјҒдёҡпјҢйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…е®һзҺ°и§„жЁЎз»ҸиҗҘгҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

йҖ зәёжҳҜжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢеҢ…еҗ«еӨҡдёӘжҠҖжңҜйўҶеҹҹе’ҢдәӨеҸүеӯҰ科пјҢ并жӯЈеңЁеҗ‘иҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–гҖҒж•°еӯ—еҢ–ж–№еҗ‘еҸ‘еұ•пјҢдјҒдёҡйЎ»е…·еӨҮж·ұеҺҡзҡ„жҠҖжңҜжІүж·ҖпјҢжүҚиғҪеңЁз”ҹдә§е·ҘиүәгҖҒдә§е“ҒиҙЁйҮҸе’ҢжҖ§иғҪзӯүж–№йқўдҝқжҢҒе…ҲиҝӣжҖ§пјҢеңЁдә§е“Ғеә”з”ЁйўҶеҹҹе’ҢеёӮеңәйңҖжұӮзӯүж–№йқўдҝқжҢҒеүҚзһ»жҖ§пјҢд»ҘеҸҠж»Ўи¶іиҠӮиғҪзҺҜдҝқгҖҒжҸҗй«ҳж•ҲзҺҮгҖҒйҷҚдҪҺжҲҗжң¬зҡ„иҰҒжұӮгҖӮеӣ жӯӨпјҢжӢҹиҝӣе…ҘйҖ зәёиөӣйҒ“зҡ„дјҒдёҡе°ҶйқўеҜ№иҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

3гҖҒзҺҜдҝқеЈҒеһ’

жҺ’жұЎи®ёеҸҜиҜҒеҲ¶еәҰжҳҜеӣҪйҷ…дёҠе№ҝжіӣйҮҮз”ЁпјҢеҜ№еӣәе®ҡжұЎжҹ“жәҗе®һиЎҢвҖңиҝҮзЁӢз®ЎзҗҶвҖқгҖҒе…Ёз”ҹе‘Ҫе‘ЁжңҹвҖңдёҖиҜҒејҸвҖқзӣ‘з®Ўзҡ„иҫғжҲҗзҶҹзҡ„еҹәзЎҖжҖ§еҲ¶еәҰгҖӮ2015е№ҙ1жңҲпјҢжҲ‘еӣҪйҰ–ж¬ЎеңЁе…ЁеӣҪиҢғеӣҙжҺЁиЎҢжҺ’жұЎи®ёеҸҜиҜҒеҲ¶еәҰпјҢ并зҺҮе…ҲеңЁйҖ зәёиЎҢдёҡе®һж–ҪгҖӮжҲ‘еӣҪеҜ№йҖ зәёдёҡе®һиЎҢдёҘж јзҡ„зҺҜдҝқж ҮеҮҶпјҢйҖ зәёдјҒдёҡйЎ»йҖҡиҝҮйҮҮз”Ёе…ҲиҝӣжҠҖжңҜдёҺиЈ…еӨҮгҖҒеҠ еӨ§жҠҖжңҜж”№йҖ жҠ•е…ҘгҖҒеўһеҠ иҝҗиЎҢжҲҗжң¬гҖҒеҠ ејәж—Ҙеёёз®ЎзҗҶзӯүжҺӘж–ҪпјҢжүҚиғҪзЎ®дҝқжҺ’ж”ҫиҫҫж ҮгҖӮй«ҳж ҮеҮҶзҡ„зҺҜдҝқиҰҒжұӮпјҢжһ„жҲҗдәҶжҲ‘еӣҪйҖ зәёдёҡзҡ„зҺҜдҝқеЈҒеһ’гҖӮ

4гҖҒеҺҹжқҗж–ҷдҫӣеә”еЈҒеһ’

з”ұдәҺжҲ‘еӣҪвҖңжһ—зәёдёҖдҪ“еҢ–вҖқе»әи®ҫжҖ»дҪ“иҝӣеұ•иҫғж…ўпјҢд»ҘеҸҠиҮӘ2017е№ҙеәҰд»ҘжқҘеӣҪ家收зҙ§еәҹзәёиҝӣеҸЈж”ҝзӯ–пјҢеҜјиҮҙжҲ‘еӣҪеҺҹжқҗж–ҷеҜ№еӨ–дҫқеӯҳеәҰзӣёеҜ№иҫғй«ҳгҖҒеҺҹжқҗж–ҷдҫӣеә”еҒҸзҙ§гҖҒд»·ж јжіўеҠЁиҫғеӨ§пјҢйҖ зәёдјҒдёҡеҺҹжқҗж–ҷйҮҮиҙӯжҲҗжң¬еҠ еӨ§пјҢдё”дёҚзЎ®е®ҡеӣ зҙ еўһеҠ гҖӮе»әз«ӢзЁіе®ҡжңүж•Ҳзҡ„еҺҹжқҗж–ҷдҫӣеә”жё йҒ“пјҢжҳҜйҖ зәёдјҒдёҡз”ҹдә§з»ҸиҗҘжӯЈеёёејҖеұ•зҡ„еҝ…иҰҒжқЎд»¶пјҢеҜ№ж–°иҝӣе…Ҙзҡ„йҖ зәёдјҒдёҡжһ„жҲҗдәҶиҫғй«ҳзҡ„еҺҹжқҗж–ҷдҫӣеә”еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

йҖ зәёиЎҢдёҡзҡ„дёҠжёёдё»иҰҒдёәеәҹзәёгҖҒжңЁжөҶе’ҢйқһжңЁжөҶзӯүеҺҹжқҗж–ҷпјҢд»ҘеҸҠи’ёжұҪгҖҒз”өеҠӣзӯүиғҪжәҗзҡ„дҫӣеә”гҖӮзәёжөҶжҳҜйҖ зәёзҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢиҝ‘е№ҙжқҘпјҢеҸ—жңЁжқҗз ҚдјҗгҖҒеәҹзәёиҝӣеҸЈж”ҝзӯ–еҪұе“ҚпјҢеӣҪеҶ…зәёжөҶдә§йҮҸжіўеҠЁиҫғеӨ§гҖӮйҡҸзқҖдҫӣз»ҷдҫ§ж”№йқ©жҢҒз»ӯж·ұеҢ–пјҢжҲ‘еӣҪеҲ¶жөҶиҗҪеҗҺдә§иғҪйҷҶз»ӯж·ҳжұ°пјҢдјҳиҙЁдә§иғҪжңүеәҸйҮҠж”ҫпјҢй«ҳиҙЁйҮҸгҖҒдҪҺжұЎжҹ“зҡ„зәёжөҶдҫӣеә”иғҪеҠӣеўһејәпјҢжңүеҲ©дәҺйҖ зәёй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮеҗҢж—¶пјҢеӣҪ家жҢҒз»ӯжҺЁиҝӣзғӯз”өиҒ”дә§еёӮеңәеҢ–еә”з”ЁпјҢеӨ§е№…жҸҗй«ҳзҮғж–ҷзҡ„еҲ©з”ЁзҺҮпјҢе…·жңүиүҜеҘҪзҡ„з»ҸжөҺе’ҢзӨҫдјҡж•ҲзӣҠпјҢжңүеҠӣжҺЁиҝӣдә§дёҡз»ҝиүІеҸ‘еұ•гҖӮ

дә§дёҡй“ҫдёӢжёёеә”з”ЁйўҶеҹҹеҢ…жӢ¬ж–Үж•ҷеҚ°еҲ·гҖҒж–°й—»еҮәзүҲгҖҒеҢ…иЈ…гҖҒз”ҹжҙ»з”ЁзәёзӯүйўҶеҹҹгҖӮжҲ‘еӣҪз»ҸжөҺзЁіжӯҘеўһй•ҝпјҢеұ…ж°‘з”ҹжҙ»жқЎд»¶еӨ§е№…ж”№е–„пјҢж•ҷиӮІжҷ®еҸҠзҺҮжҢҒз»ӯжҸҗеҚҮпјҢдҪҝз”ҹжҙ»з”ЁзәёгҖҒж•ҷиӮІз”ЁзәёйҮҸдёҚж–ӯеўһеҠ гҖӮеҗҢж—¶пјҢдә’иҒ”зҪ‘жҺЁеҠЁз”өе•Ҷдә§дёҡй«ҳйҖҹеҸ‘еұ•пјҢеҸ еҠ вҖңд»Ҙзәёд»ЈеЎ‘вҖқж”ҝзӯ–жҢҒз»ӯж·ұе…ҘпјҢеҢ…иЈ…з”ЁзәёйҮҸеӨ§е№…еўһй•ҝгҖӮжҲ‘еӣҪйҖ зәёдә§дёҡж•ҙдҪ“е‘ҲзҺ°й«ҳжҷҜж°”еҸ‘еұ•жҖҒеҠҝгҖӮдёӯеӣҪйҖ зәёиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еёёе·һеёӮйҮ‘еқӣеҢәйЎәеҮҜеәҹзәёеӣһ收жңүйҷҗе…¬еҸё зҰҸе»әзңҒзӣҠжәҗеәҹзү©еҲ©з”Ёжңүйҷҗе…¬еҸё е®үеҫҪзҫӨеҸ‘еҶҚз”ҹиө„жәҗеҸ‘еұ•жңүйҷҗе…¬еҸё ж№–еҢ—й‘«зү©еҶҚз”ҹиө„жәҗ科жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸё ж–°з–ҶеҶ еҶңйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё д№қеңЈзҰҫжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё ж–°з–ҶиҘҝйғЁжө·зҘҘжЈүиҠұжңүйҷҗе…¬еҸё з”ҳиӮғзңҒж•Ұз…Ңз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әзңҒж°ёе®үжһ—дёҡпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеҗүжһ—жЈ®жһ—е·ҘдёҡйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё е№ҝиҘҝдё°жһ—жңЁдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–°йӣҶеӣўе»әжқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё ж°ёе®үеёӮеҚҺжҳҢз«№дёҡжңүйҷҗе…¬еҸё е°Ҷд№җеҺҝж°ёеҚҺз«№дёҡжңүйҷҗе…¬еҸё е°ӨжәӘеҺҝеӨ©з„¶з«№дёҡжңүйҷҗе…¬еҸё зҰҸе»әйӣӘйҫҷз«№жңЁе·Ҙиҙёжңүйҷҗе…¬еҸё

еёёе·һеёӮйҮ‘еқӣеҢәйЎәеҮҜеәҹзәёеӣһ收жңүйҷҗе…¬еҸё зҰҸе»әзңҒзӣҠжәҗеәҹзү©еҲ©з”Ёжңүйҷҗе…¬еҸё е®үеҫҪзҫӨеҸ‘еҶҚз”ҹиө„жәҗеҸ‘еұ•жңүйҷҗе…¬еҸё ж№–еҢ—й‘«зү©еҶҚз”ҹиө„жәҗ科жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸё ж–°з–ҶеҶ еҶңйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё д№қеңЈзҰҫжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё ж–°з–ҶиҘҝйғЁжө·зҘҘжЈүиҠұжңүйҷҗе…¬еҸё з”ҳиӮғзңҒж•Ұз…Ңз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әзңҒж°ёе®үжһ—дёҡпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеҗүжһ—жЈ®жһ—е·ҘдёҡйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё е№ҝиҘҝдё°жһ—жңЁдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–°йӣҶеӣўе»әжқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё ж°ёе®үеёӮеҚҺжҳҢз«№дёҡжңүйҷҗе…¬еҸё е°Ҷд№җеҺҝж°ёеҚҺз«№дёҡжңүйҷҗе…¬еҸё е°ӨжәӘеҺҝеӨ©з„¶з«№дёҡжңүйҷҗе…¬еҸё зҰҸе»әйӣӘйҫҷз«№жңЁе·Ҙиҙёжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеұұдёңеӨӘйҳізәёдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

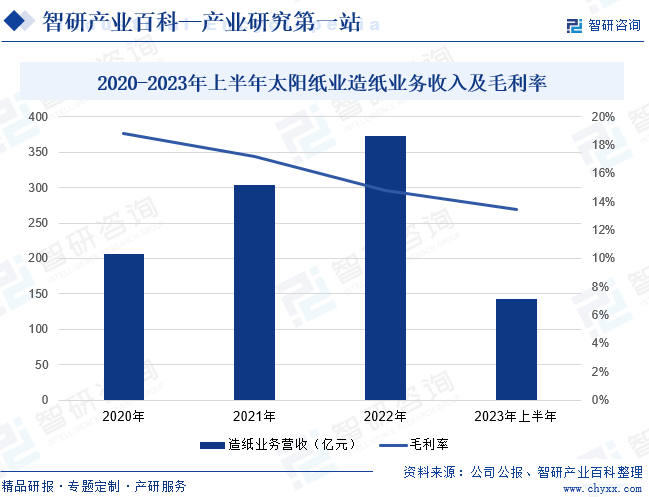

еұұдёңеӨӘйҳізәёдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒд»ҺдәӢжңәеҲ¶зәёгҖҒзәёеҲ¶е“ҒгҖҒжңЁжөҶгҖҒзәёжқҝзҡ„з”ҹдә§е’Ңй”Җе”®пјҢжҳҜзӣ®еүҚдёӯеӣҪйҖ зәёиЎҢдёҡдёӯзәёдә§е“ҒгҖҒжөҶдә§е“Ғй…ҚзҪ®жңҖе…Ёзҡ„дјҒдёҡд№ӢдёҖгҖӮдјҒдёҡдёҡеҠЎиҢғеӣҙиҰҶзӣ–дә§дёҡз”ЁзәёгҖҒз”ҹзү©иҙЁж–°жқҗж–ҷгҖҒеҝ«йҖҹж¶Ҳиҙ№е“ҒдёүеӨ§йғЁеҲҶпјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬ж–ҮеҢ–з”ЁзәёгҖҒеҢ…иЈ…з”ЁзәёгҖҒйЈҹе“ҒзәёгҖҒз”ҹжҙ»з”ЁзәёгҖҒзү№з§Қе·ҘдёҡзәёгҖҒжөҶдә§е“ҒзӯүгҖӮ2023е№ҙпјҢеӨӘйҳізәёдёҡеёғеұҖеұұдёңгҖҒе№ҝиҘҝе’ҢиҖҒжҢқвҖңдёүеӨ§еҹәең°вҖқе…ЁйқўеҚҸеҗҢеҸ‘еұ•пјҢзЁіжӯҘжҺЁиҝӣеӨҡдёӘжһ—жөҶзәёдёҖдҪ“еҢ–жҠҖж”№йЎ№зӣ®пјҢд»Ҙе……еҲҶеҸ‘жҢҘдјҒдёҡдә§гҖҒдҫӣгҖҒй”ҖгҖҒзү©жөҒгҖҒиғҪжәҗзҡ„еҚҸеҗҢж•Ҳеә”гҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢеӨӘйҳізәёдёҡйҖ зәёдёҡеҠЎиҗҘдёҡ收е…Ҙдёә142.84дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.78%пјӣжҜӣеҲ©зҺҮдёә13.45%гҖӮ

2020-2023е№ҙдёҠеҚҠе№ҙеӨӘйҳізәёдёҡйҖ зәёдёҡеҠЎж”¶е…ҘеҸҠжҜӣеҲ©зҺҮ

пјҲ2пјүдёӯйЎәжҙҒжҹ”зәёдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

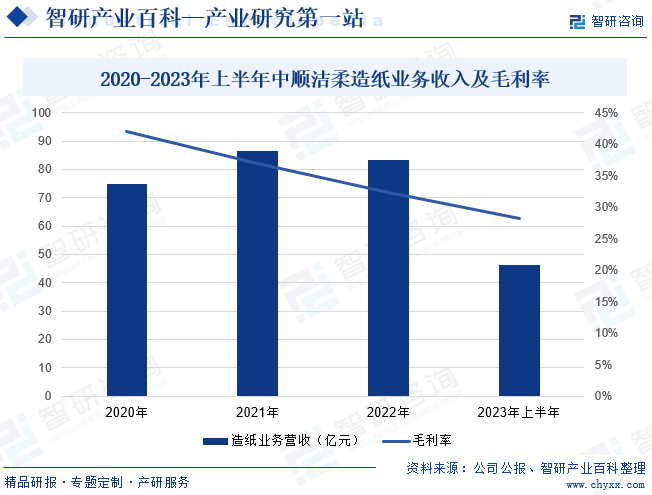

дёӯйЎәжҙҒжҹ”зәёдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜйӣҶз ”еҸ‘гҖҒз”ҹдә§еҸҠй”Җе”®дёәдёҖдҪ“зҡ„еӨҡе…ғеҢ–йӣҶеӣўдјҒдёҡпјҢжҳҜеӣҪеҶ…йҰ–жү№AиӮЎдёҠеёӮзҡ„дё»иҗҘз”ҹжҙ»з”ЁзәёдјҒдёҡгҖӮдёӯйЎәжҙҒжҹ”зӣ®еүҚжӢҘжңүжҙҒжҹ”гҖҒеӨӘйҳігҖҒжңөи•ҫиңңдёүеӨ§дё»еҠӣе“ҒзүҢпјҢдә§е“Ғж¶өзӣ–еҚ·зәёгҖҒж— иҠҜеҚ·зәёгҖҒжҠҪзәёгҖҒзәёжүӢеё•гҖҒж№ҝе·ҫгҖҒжЈүиҠұжҹ”е·ҫзӯүгҖӮдёӯеӣҪз”ҹжҙ»з”ЁзәёиЎҢдёҡз«һдәүдҫқ然жҝҖзғҲпјҢж¶Ҳиҙ№иҖ…еҜ№еҒҘеә·з”ҹжҙ»зҗҶеҝөдёҚж–ӯеҠ ејәпјҢеҜ№е“ҒзүҢзҡ„е…іжіЁдёҺйҖүжӢ©д№ҹеңЁдёҚж–ӯжҸҗй«ҳгҖӮдёӯйЎәжҙҒжҹ”йҖҡиҝҮжҢҒз»ӯзҡ„е“ҒзүҢе»әи®ҫе’Ңе“ҒиҙЁдҝқйҡңпјҢзЁіеҒҘзҡ„дә§иғҪеёғеұҖдёҺжё йҒ“жү©еј пјҢе·ІжҲҗдёәеёӮеңәдёҠй«ҳз«Ҝз”ҹжҙ»з”Ёзәёзҡ„д»ЈиЎЁе“ҒзүҢд№ӢдёҖпјҢзЁіеұ…з”ҹжҙ»з”ЁзәёиЎҢдёҡ第дёҖжўҜйҳҹпјҢеҫ—еҲ°е№ҝеӨ§ж¶Ҳиҙ№иҖ…еҸҠеёӮеңәзҡ„и®ӨеҸҜгҖӮ2023е№ҙзәёжөҶд»·ж је‘ҲдёӢйҷҚи¶ӢеҠҝпјҢдјҒдёҡжҲҗжң¬з«ҜеҺӢеҠӣе°ҶйҖҗжӯҘзј“и§ЈпјҢз»ҸиҗҘдёҡз»©жңүжүҖеӣһеҚҮгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢдёӯйЎәжҙҒжҹ”йҖ зәёдёҡеҠЎиҗҘдёҡ收е…Ҙдёә46.24дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.27%пјӣжҜӣеҲ©зҺҮдёә28.28%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҘҝжұүж—¶жңҹпјҢдёӯеӣҪе·Із»ҸжңүдәҶйә»иҙЁзәӨз»ҙзәёпјҢдҪҶзәёиҙЁзІ—зіҷпјҢдё”йҖ зәёжҲҗжң¬й«ҳгҖӮдёңжұүе…ғе…ҙе…ғе№ҙпјҢи”ЎдјҰж”№иҝӣдәҶйҖ зәёжңҜпјҢеҲ©з”Ёж ‘зҡ®гҖҒйә»еӨҙеҸҠж•қеёғгҖҒйұјзҪ‘зӯүеҺҹж–ҷпјҢйҖҡиҝҮжҢ«гҖҒжҚЈгҖҒзӮ’гҖҒзғҳзӯүе·ҘиүәйҖ зәёпјҢеҺҹж–ҷдҫӣеә”е……и¶ідё”дҫҝе®ңпјҢзәёиҙЁд№ҹеҫ—еҲ°жҸҗй«ҳгҖӮиҮӘжӯӨпјҢзәёйҖҗжёҗд»Јжӣҝз«№з®ҖпјҢиў«дәә们е№ҝжіӣеә”з”ЁгҖӮж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪе·Ҙдёҡиҝ…йҖҹеҸ‘еұ•пјҢзәёдҪңдёәдәә们ж—Ҙеёёз”ҹжҙ»дёӯдёҚеҸҜжҲ–зјәзҡ„ж¶ҲиҖ—е“ҒпјҢз”ҹдә§е·Ҙиүәеҫ—д»ҘеҚҮзә§пјҢд»ҘеҢ–еӯҰйҖ зәёдёәдё»зҡ„е·ҘдёҡйҖ зәёжі•йҖҗжӯҘд»Јжӣҝдј з»ҹжүӢе·ҘйҖ зәёжі•пјҢдә§е“Ғзҹ©йҳөйҖҗжӯҘдё°еҜҢпјҢз”ҹдә§ж•ҲзҺҮеӨ§е№…жҸҗй«ҳгҖӮиҝ‘е№ҙжқҘпјҢдҝЎжҒҜжҠҖжңҜгҖҒжҷәиғҪеҢ–и®ҫеӨҮзҡ„жҠ•е…ҘпјҢжҺЁеҠЁйҖ зәёиЎҢдёҡиҝ…зҢӣеҸ‘еұ•пјӣеҗҢж—¶пјҢз”ҹжҙ»иҙЁйҮҸзҡ„жҸҗеҚҮеҠ©жҺЁз”ЁзәёйңҖжұӮдёҚж–ӯжү©еӨ§пјҢдҝғдҪҝжҲ‘еӣҪйҖ зәёжҖ»дә§иғҪеҸҠзәёеҲ¶е“Ғж¶Ҳиҙ№йҮҸдёҚж–ӯеўһй•ҝпјҢдҪҚеұ…дё–з•Ң第дёҖгҖӮ2023е№ҙжҲ‘еӣҪжңәеҲ¶зәёеҸҠзәёжқҝдә§йҮҸиҫҫ14405.5дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.22%гҖӮйҡҸзқҖжҲ‘еӣҪе·Ҙдёҡдҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©зҡ„жҢҒз»ӯж·ұе…ҘпјҢжҲ‘еӣҪйҖ зәёдә§иғҪиҝҮеү©й—®йўҳеҫ—д»Ҙзј“и§ЈпјҢдјҳиҙЁдә§иғҪйӣҶдёӯйҮҠж”ҫпјҢжҺЁеҠЁиЎҢдёҡиүҜжҖ§з«һдәүпјҢдә§дёҡйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗй«ҳпјҢзәёеҲ¶е“Ғдә§йҮҸжңүжңӣеҶҚеҲӣж–°й«ҳгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеҢ…иЈ…з”ЁзәёйңҖжұӮжҢҒз»ӯжү©еӨ§

дёӯеӣҪз»ҸжөҺдҝқжҢҒзЁіе®ҡеўһй•ҝпјҢжҺЁеҠЁж¶Ҳиҙ№еҸҠеҮәеҸЈзӯүй…ҚеҘ—иҝҗиҫ“еҢ…иЈ…йңҖжұӮеӨ§е№…еўһй•ҝгҖӮеҗҢж—¶пјҢйҡҸзқҖдә’иҒ”зҪ‘жҠҖжңҜе’Ңз”өеӯҗе•ҶеҠЎзҡ„еҸ‘еұ•пјҢеҸ еҠ зӣҙж’ӯеёҰиҙ§зӯүж–°дёҡжҖҒзҡ„жҺЁеҠЁпјҢдәә们еҜ№зҪ‘з»ңиҙӯзү©жҺҘеҸ—зЁӢеәҰдёҚж–ӯжҸҗй«ҳпјҢеҝ«йҖ’еҢ…иЈ…жқҗж–ҷж¶ҲиҖ—йҮҸжҢҒз»ӯдёҠеҚҮгҖӮз”ұдәҺзәёзұ»еҢ…иЈ…жқҗж–ҷе…·жңүзҺҜдҝқгҖҒеҶҚеҫӘзҺҜдҪҝз”ЁгҖҒиҠӮзәҰжҲҗжң¬зӯүзү№зӮ№пјҢзәёеҲ¶е“ҒжӯЈйҖҗжӯҘжӣҝд»ЈеЎ‘ж–ҷгҖҒйҮ‘еұһзӯүжҲҗдёәдё»иҰҒзҡ„еҢ…иЈ…жқҗж–ҷпјҢдё”жӣҝд»ЈйңҖжұӮйҮҸиҝҳеңЁжҢҒз»ӯеўһй•ҝпјҢдёәйҖ зәёдә§дёҡеёҰжқҘиҫғе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

пјҲ2пјүж•ҙдҪ“жҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗй«ҳ

иҝ‘е№ҙжқҘпјҢеҸ—дә§иғҪжү©еј гҖҒз”ҹдә§жҲҗжң¬еўһеҠ гҖҒеёӮеңәеҸҳеҢ–зӯүеӣ зҙ еҪұе“ҚпјҢйҖ зәёиЎҢдёҡз”ұиҝҮеҺ»дҫқйқ жҠ•иө„еўһйҮҸеҸ‘еұ•пјҢиҪ¬еҗ‘жҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’Ңдә§е“ҒиҙЁйҮҸгҖҒйҷҚдҪҺз”ҹдә§жҲҗжң¬зҡ„вҖңиҙЁйҮҸж•ҲзӣҠеһӢвҖқж–№еҗ‘еҸ‘еұ•гҖӮзӣ®еүҚпјҢжҲ‘еӣҪйҖ зәёдә§еӯҰз ”и®ҫи®Ўзӣёз»“еҗҲзҡ„жҠҖжңҜеҲӣж–°дҪ“зі»еҹәжң¬еҪўжҲҗпјҢдҝғиҝӣдәҶдә§дёҡжҠҖжңҜеҲӣж–°иғҪеҠӣеҸҠиЈ…еӨҮз ”еҸ‘еә”з”Ёж°ҙе№ізҡ„жҸҗеҚҮпјҢеёҰеҠЁдәҶеӣҪеҶ…йҖ зәёдә§дёҡз»“жһ„дјҳеҢ–и°ғж•ҙгҖӮжҲ‘еӣҪйҖ зәёйҫҷеӨҙдјҒдёҡдёәйҖӮеә”еёӮеңәеҸ‘еұ•и¶ӢеҠҝпјҢдёҚж–ӯжӣҙж–°жҠҖжңҜи®ҫеӨҮпјҢе…Ҳиҝӣдә§иғҪжҜ”дҫӢдёҚж–ӯжҸҗй«ҳпјҢе®һзҺ°дәҶдә§е“ҒеӨҡе…ғеҢ–еҸ‘еұ•еҸҠдә§е“ҒиҙЁйҮҸзҡ„еҝ«йҖҹжҸҗеҚҮпјҢдҝғиҝӣеӣҪеҶ…йҖ зәёеёӮеңәж•ҙдҪ“ж°ҙе№іжңүеәҸжҸҗй«ҳгҖӮ

пјҲ3пјүдә§дёҡиө„жәҗй…ҚзҪ®и¶ӢдәҺеҗҲзҗҶ

еңЁйҖ зәёеҺҹж–ҷж”ҝзӯ–е’ҢеҢәеҹҹж”ҝзӯ–зӯүеӣ зҙ еҪұе“ҚдёӢпјҢйғЁеҲҶйҖ зәёдјҒдёҡз”ұеҢ—еҗ‘еҚ—жҺЁз§»пјҢйҖ зәёе·Ҙдёҡиө„жәҗй…ҚзҪ®и¶ӢдәҺеҗҲзҗҶпјҢе‘ҲзҺ°дә§дёҡйӣҶзҫӨеҚҸеҗҢеҸ‘еұ•жҖҒеҠҝгҖӮзӣ®еүҚпјҢжҲ‘еӣҪй»„ж·®жө·ең°еҢәдё»иҰҒд»Ҙжңәжў°жөҶе’ҢиҝӣеҸЈжңЁзүҮдёәеҺҹж–ҷиҝӣиЎҢеҲ¶жөҶйҖ зәёпјӣй•ҝжұҹдёӯдёӢжёёең°еҢәд»ҘиҝӣеҸЈжңЁжөҶе’ҢеӣҪеҶ…еәҹзәёиө„жәҗдёәдё»йҖӮеәҰеҸ‘еұ•еҲ¶жөҶйҖ зәёпјӣиҘҝеҚ—ең°еҢәе’ҢеҚҺеҚ—ең°еҢәеҲҶеҲ«д»Ҙз«№еӯҗгҖҒйҖҹз”ҹжқҗе’Ңи”—жёЈдёәдё»иҰҒеҺҹж–ҷеёғеұҖеҲ¶жөҶйҖ зәёеҹәең°гҖӮдә§дёҡеёғеұҖзҡ„дјҳеҢ–и°ғж•ҙжңүеҲ©дәҺжҲ‘еӣҪйҖ зәёиө„жәҗзҡ„еҗҲзҗҶй…ҚзҪ®пјҢеҜ№иЎҢдёҡж•ҙдҪ“еҸ‘еұ•иө·еҲ°жһҒеӨ§зҡ„дҝғиҝӣдҪңз”ЁгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүйҖ зәёеҺҹж–ҷдҫӣйңҖзҹӣзӣҫзӣёеҜ№зӘҒеҮә

з”ұдәҺеӣҪеҶ…йҖ зәёеҺҹж–ҷеҹәең°е»әи®ҫиҝҹзј“гҖҒдҫӣжқҗжңүйҷҗеҸҠеӣҪеҶ…еәҹзәёеӣһ收зҺҮеҒҸдҪҺзӯүеӣ зҙ еҪұе“ҚпјҢйҖ зәёзәӨз»ҙеҺҹж–ҷиҮӘз»ҷзҺҮйҡҫд»ҘжҸҗй«ҳпјҢеҜ№еӨ–дҫқеӯҳеәҰиҫғй«ҳпјҢдҫӣйңҖзҹӣзӣҫзӣёеҜ№зӘҒеҮәгҖӮ2023е№ҙпјҢжҲ‘еӣҪе…Ёе№ҙзҙҜи®ЎзәёжөҶиҝӣеҸЈйҮҸ3666дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ25.7%гҖӮжӯӨеӨ–пјҢжҲ‘еӣҪеәҹзәёеӣһ收еҲ©з”Ёд»Қ然еӯҳеңЁз®ЎзҗҶдҪ“зі»ж··д№ұгҖҒжҠҖжңҜж°ҙе№ідёҚй«ҳзӯүй—®йўҳпјҢзјәд№Ҹе®Ңж•ҙзҡ„еәҹзәёеӣһ收дҪ“зі»гҖӮиҝӣеҸЈеәҹзәёеӯҳеңЁзҺҜеўғжұЎжҹ“гҖҒд»·ж јжіўеҠЁзӯүйЈҺйҷ©пјҢдёҚеҲ©дәҺжҲ‘еӣҪеәҹзәёеӣһ收дә§дёҡзҡ„еҸ‘еұ•пјӣжҲ‘еӣҪж•ҙдҪ“еәҹзәёеӨ„зҗҶеӣһ收иғҪеҠӣдёҺеӣҪеӨ–жңүиҫғеӨ§е·®и·қпјҢеҜ№иЎҢдёҡеҸ‘еұ•еҪўжҲҗдәҶдёҖе®ҡеҲ¶зәҰгҖӮ

пјҲ2пјүзҺҜдҝқиҰҒжұӮж—ҘзӣҠдёҘж ј

йҖ зәёдјҒдёҡзҡ„еәҹж°ҙжұЎжҹ“жІ»зҗҶе…·жңүеәҹж°ҙжҺ’ж”ҫйҮҸеӨҡгҖҒжІ»зҗҶйҡҫеәҰеӨ§гҖҒиө„йҮ‘жҠ•е…ҘеӨ§зӯүзү№зӮ№пјҢзҺҜдҝқиҰҒжұӮиҫғй«ҳгҖӮжңүе…ійғЁй—ЁйўҒеёғдәҶгҖҠзҺҜеўғдҝқжҠӨжі•гҖӢпјҢ并еҜ№йҖ зәёеәҹж°ҙгҖҒжұЎжҹ“зү©жҺ’ж”ҫзӯүдҪңеҮә规е®ҡпјҢеҜ№зҺ°жңүдјҒдёҡйҮҮеҸ–ж•ҙйЎҝжІ»зҗҶгҖӮзҺҜдҝқиҰҒжұӮж—Ҙи¶ӢдёҘж јпјҢзҺ°жңүйҖ зәёдјҒдёҡйңҖеҠ еҝ«и®ҫеӨҮйқ©ж–°гҖҒеҠ ејәз”ҹдә§е·Ҙиүәж ҮеҮҶеҢ–з®ЎзҗҶпјҢе®Ңе–„жұЎжҹ“зү©еҮҖеҢ–иЈ…еӨҮзӯүпјҢд»ҺиҖҢеҠ еӨ§дәҶдјҒдёҡз”ҹдә§жҲҗжң¬гҖӮ

пјҲ3пјүиҮӘдё»еҲӣж–°иғҪеҠӣдёҚи¶і

йҖ зәёдёәжҲ‘еӣҪзҡ„дј з»ҹе·ҘдёҡпјҢиЎҢдёҡеҶ…дјҒдёҡж•°йҮҸиҫғеӨҡпјҢдҪҶеӨ§еӨҡж•°дјҒдёҡзҡ„жҠҖжңҜиЈ…еӨҮжҜ”иҫғиҗҪеҗҺпјҢз”ҹдә§и§„жЁЎе°ҸпјҢдә§дёҡйӣҶдёӯеәҰдёҚй«ҳпјҢеҜјиҮҙиЎҢдёҡж•ҙдҪ“规模ж•ҲзӣҠж°ҙе№ідҪҺгҖӮеҗҢж—¶пјҢйғЁеҲҶе°ҸдјҒдёҡз”ұдәҺиө„йҮ‘дёҚи¶іпјҢеҜ№йҖ зәёжҠҖжңҜе’ҢиЈ…еӨҮзҡ„жҠ•е…Ҙе°‘гҖҒејҖеҸ‘еҠӣеәҰе°ҸпјҢиҮӘдё»еҲӣж–°иғҪеҠӣиҫғејұпјҢйҡҫд»ҘжҺҢжҸЎдә§е“Ғж ёеҝғжҠҖжңҜпјҢдё”еӨ§еһӢи’ёз…®гҖҒзӯӣйҖүгҖҒжјӮзҷҪи®ҫеӨҮзӯүе…ій”®и®ҫеӨҮе’ҢйғЁд»¶еҹәжң¬дҫқиө–йҮҮиҙӯпјҢдёҚеҲ©дәҺиҝӣдёҖжӯҘжҸҗеҚҮдә§е“ҒжҖ§иғҪеҸҠдә§дёҡз»ҸжөҺж•ҲзӣҠгҖӮ

е…«гҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢжҲ‘еӣҪеҲ¶жөҶйҖ зәёеҸҠзәёеҲ¶е“ҒдёҡдјҒдёҡж•°йҮҸиҫғеӨҡпјҢе…¶дёӯеӨӘйҳізәёдёҡгҖҒдёӯйЎәжҙҒжҹ”гҖҒзҺ–йҫҷзәёдёҡгҖҒжҷЁйёЈзәёдёҡгҖҒжҷҜе…ҙзәёдёҡзӯүеӨ§еһӢйҖ зәёе…¬еҸёеңЁиө„йҮ‘规模гҖҒз”ҹдә§жҠҖжңҜеҸҠз®ЎзҗҶж°ҙе№ізӯүж–№йқўеҚ жҚ®з»қеҜ№дјҳеҠҝгҖӮеҗҢж—¶пјҢдёәеҮҸе°‘еҺҹжқҗж–ҷйҷҗеҲ¶пјҢйҫҷеӨҙдјҒдёҡйҷҶз»ӯеңЁеӣҪеҶ…еӨ–е»әи®ҫжһ—дёҡеҹәең°пјҢеҗ‘дә§дёҡй“ҫдёҠ游延伸пјҢзЁіе®ҡеҺҹж–ҷдҫӣеә”пјҢйҷҚдҪҺеҺҹжқҗж–ҷжҲҗжң¬пјҢеўһејәиЎҢдёҡз«һдәүеҠӣгҖӮжҲ‘еӣҪдёӯе°ҸзәёеҺӮеңЁеұҖйғЁең°еҢәеҚ жҚ®иҝҗиҫ“жҲҗжң¬гҖҒд»·ж јдјҳеҠҝпјҢдёҖе®ҡж—¶жңҹеҶ…д»ҚжңүдёҖе®ҡзҡ„еёӮеңәд»ҪйўқгҖӮдҪҶеңЁзҺҜдҝқж ҮеҮҶж—ҘзӣҠи¶ӢдёҘзҡ„иғҢжҷҜдёӢпјҢйғЁеҲҶдјҒдёҡз»ҸиҗҘжҲҗжң¬иҝӣдёҖжӯҘдёҠеҚҮпјҢйқўдёҙж·ҳжұ°йЈҺйҷ©пјҢдҪҝеёӮеңәд»ҪйўқжҢҒз»ӯеҗ‘йҫҷеӨҙдјҒдёҡйӣҶдёӯпјҢиЎҢдёҡйӣҶдёӯеәҰжңүеәҸжҸҗеҚҮгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪйҖ зәёеёӮеңә收зӣҠиҫғеҘҪпјҢеҸ еҠ иҗҪеҗҺдә§иғҪж·ҳжұ°йҮҠж”ҫеҮәж–°зҡ„еёӮеңәз©әй—ҙпјҢеҗёеј•еӨ–иө„е“ҒзүҢеҠ йҖҹиҝӣе…ҘдёӯеӣҪеёӮеңәпјҢеҠ еү§дәҶеӣҪеҶ…йҖ зәёиЎҢдёҡзҡ„з«һдәүгҖӮ

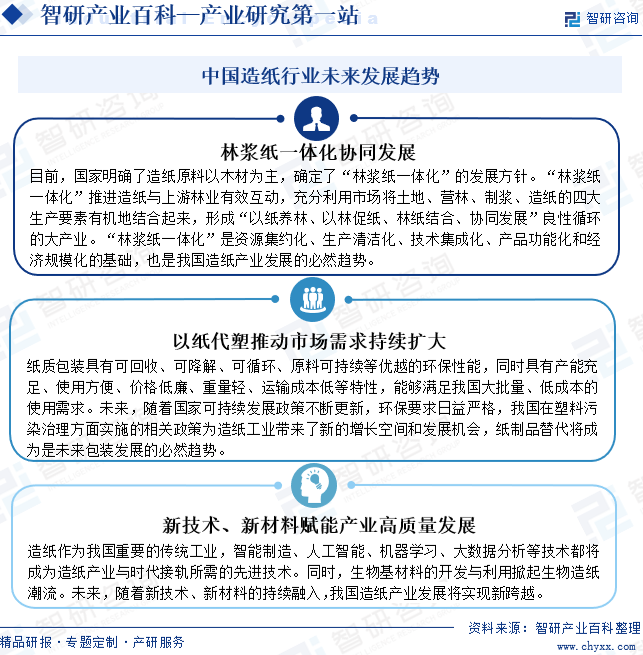

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

ж—©еңЁ19дё–зәӘ70е№ҙд»ЈпјҢвҖңжһ—жөҶзәёдёҖдҪ“еҢ–вҖқе°ұе·Із»ҸжҲҗдёәеӣҪйҷ…йҖ зәёдёҡзҡ„еҸ‘еұ•жЁЎејҸгҖӮдҪҶеңЁдёӯеӣҪпјҢз”ұдәҺжЈ®жһ—иө„жәҗиҙ«д№ҸпјҢй•ҝжңҹд»ҘжқҘеҪўжҲҗдәҶвҖңд»ҘиҚүдёәдё»вҖқзҡ„еҺҹж–ҷж–№й’ҲгҖӮиҚүжөҶеңЁйҖ зәёиҝҮзЁӢдёӯжҺ’ж”ҫзҡ„еәҹж¶ІпјҢеҗ«зЎ…йҮҸеӨ§гҖҒзІҳеәҰй«ҳгҖҒж»Өж°ҙжҖ§е·®пјҢдёҘйҮҚжұЎжҹ“зҺҜеўғ并且йҡҫд»ҘжІ»зҗҶпјҢдёҘйҮҚйҳ»зўҚдәҶдёӯеӣҪйҖ зәёдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮзӣ®еүҚпјҢеӣҪ家жҳҺзЎ®дәҶйҖ зәёеҺҹж–ҷд»ҘжңЁжқҗдёәдё»пјҢзЎ®е®ҡдәҶвҖңжһ—жөҶзәёдёҖдҪ“еҢ–вҖқзҡ„еҸ‘еұ•ж–№й’ҲгҖӮвҖңжһ—жөҶзәёдёҖдҪ“еҢ–вҖқжҳҜиө„жәҗйӣҶзәҰеҢ–гҖҒз”ҹдә§жё…жҙҒеҢ–гҖҒжҠҖжңҜйӣҶжҲҗеҢ–гҖҒдә§е“ҒеҠҹиғҪеҢ–е’Ңз»ҸжөҺ规模еҢ–зҡ„еҹәзЎҖпјҢд№ҹжҳҜжҲ‘еӣҪйҖ зәёдә§дёҡеҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝгҖӮжңӘжқҘпјҢйҡҸзқҖеӣҪ家еҸҜжҢҒз»ӯеҸ‘еұ•ж”ҝзӯ–дёҚж–ӯжӣҙж–°пјҢзҺҜдҝқиҰҒжұӮж—ҘзӣҠдёҘж јпјҢжҲ‘еӣҪеңЁеЎ‘ж–ҷжұЎжҹ“жІ»зҗҶж–№йқўе®һж–Ҫзҡ„зӣёе…іж”ҝзӯ–дёәйҖ зәёе·ҘдёҡеёҰжқҘдәҶж–°зҡ„еўһй•ҝз©әй—ҙе’ҢеҸ‘еұ•жңәдјҡпјҢзәёеҲ¶е“Ғжӣҝд»Је°ҶжҲҗдёәжҳҜжңӘжқҘеҢ…иЈ…еҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝгҖӮжӯӨеӨ–пјҢйҡҸзқҖж–°жҠҖжңҜгҖҒж–°жқҗж–ҷзҡ„жҢҒз»ӯиһҚе…ҘпјҢжҲ‘еӣҪйҖ зәёдә§дёҡеҸ‘еұ•е°Ҷе®һзҺ°ж–°и·Ёи¶ҠгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪйҖ зәёиЎҢдёҡе…ЁжҷҜз®ҖжһҗпјҡиҗҪеҗҺдә§иғҪеҠ йҖҹж·ҳжұ°пјҢдҫӣйңҖеҸҳеҢ–е‘ЁиҖҢеӨҚе§Ӣ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪйҖ зәёиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡиЎҢдёҡжӯҘе…ҘеҠ йҖҹж•ҙеҗҲеүҚпјҢж•ҙдҪ“规模稳жӯҘеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪйҖ зәёиЎҢдёҡз»ҸиҗҘзҺ°зҠ¶еҸҠйҫҷеӨҙдјҒдёҡеҜ№жҜ”еҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)