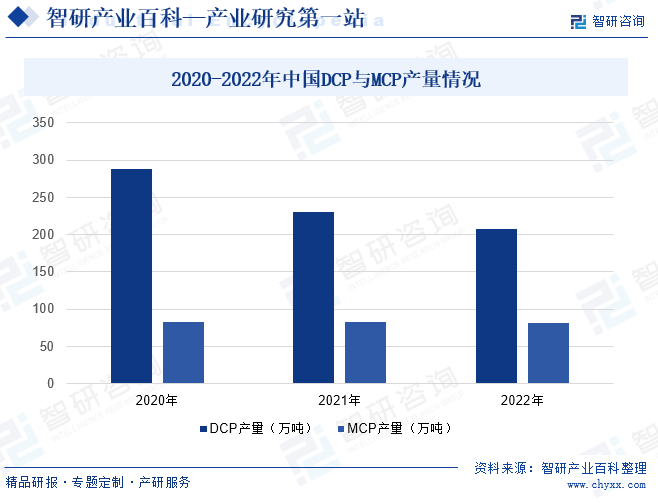

ж‘ҳиҰҒпјҡзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮжҳҜдёҖз§Қеҗ«жңүзЈ·гҖҒй’ҷдёӨз§ҚиҗҘе…»е…ғзҙ зҡ„дјҳиүҜзҡ„йҘІж–ҷзҹҝзү©иҙЁж·»еҠ еүӮпјҢиғҪеҫҲеҘҪең°жә¶и§ЈдәҺеҠЁзү©иғғй…ёдёӯпјҢдҝғдҪҝйҘІж–ҷж¶ҲеҢ–гҖӮDCPгҖҒMCPдё»иҰҒз”ЁйҖ”дёәйҘІж–ҷж·»еҠ еүӮпјҢеӣ жӯӨиЎҢдёҡдҫӣйңҖеҸҳеҠЁдё»иҰҒеҸ—дёӢжёёйҘІж–ҷиЎҢдёҡеҪұе“ҚиҫғеӨ§гҖӮ2022е№ҙпјҢдә‘еҚ—гҖҒеӣӣе·қгҖҒж№–еҢ—гҖҒиҙөе·һзӯүDCPдё»дә§еҢәе…ҲеҗҺжҺҘеҸ—第дәҢиҪ®дёӯеӨ®з”ҹжҖҒзҺҜеўғдҝқжҠӨзқЈеҜҹпјҢ并е°ұвҖңдёүзЈ·вҖқзӣёе…ій—®йўҳиҝӣиЎҢж•ҙж”№пјҢеҸ—жӯӨеҪұе“ҚпјҢиЎҢдёҡжҖ»дә§йҮҸжңүжүҖдёӢйҷҚгҖӮ2022е№ҙжҲ‘еӣҪDCPдә§йҮҸдёӢйҷҚиҮі207.05дёҮеҗЁпјӣMCPдә§йҮҸдёә81.2дёҮеҗЁпјҢдә§йҮҸдёҺдёҠе№ҙеҹәжң¬жҢҒе№ігҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

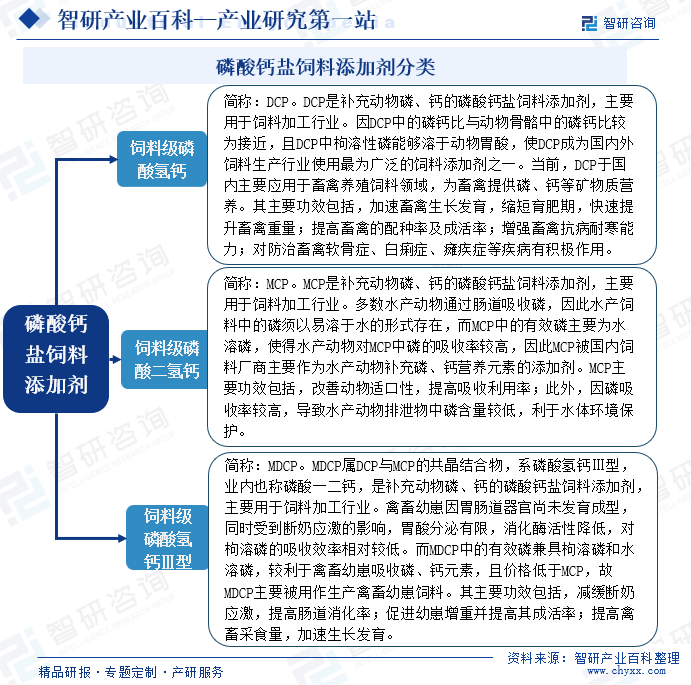

зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮжҳҜдёҖз§Қеҗ«жңүзЈ·гҖҒй’ҷдёӨз§ҚиҗҘе…»е…ғзҙ зҡ„дјҳиүҜзҡ„йҘІж–ҷзҹҝзү©иҙЁж·»еҠ еүӮпјҢиғҪеҫҲеҘҪең°жә¶и§ЈдәҺеҠЁзү©иғғй…ёдёӯпјҢдҝғдҪҝйҘІж–ҷж¶ҲеҢ–пјҢе®№жҳ“иҝӣе…ҘеҠЁзү©дҪ“еҶ…并еҸӮдёҺж–°йҷҲд»Ји°ўпјҢз»„жҲҗиӮҢдҪ“жүҖйңҖиҰҒзҡ„жҝҖзҙ гҖҒй…¶е’Ңз»ҙз”ҹзҙ пјҢдҝқжҢҒйӘЁйӘјдёӯзҡ„зЈ·й’ҷжҜ”гҖӮзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮдҪңдёәзҰҪз•ңйҘІж–ҷж·»еҠ еүӮпјҢз”ЁдәҺйҘІж–ҷз”ҹдә§пјҢиЎҘе……зҰҪз•ңзҡ„зЈ·е’Ңй’ҷгҖӮеңЁйҘІж–ҷдёӯе…¶ж·»еҠ йҮҸдёә1%-3%гҖӮе®ғд№ҹжҳҜдё–з•Ңз•ңзҰҪе’Ңж°ҙдә§е…»ж®–йўҶеҹҹдё»иҰҒйҮҮз”Ёзҡ„дёҖз§ҚвҖңзЈ·+й’ҷвҖқзұ»ж·»еҠ еүӮпјҢйҖҡиҝҮиЎҘе……иҝҷдёӨз§Қзҹҝзү©иҙЁиҗҘе…»е…ғзҙ жқҘдҝғиҝӣеҠЁзү©з”ҹй•ҝеҸ‘иӮІпјҢеңЁйҘІж–ҷдёӯзҡ„ж·»еҠ жҜ”дҫӢдёҖиҲ¬дёә1%-2%гҖӮзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮдё»иҰҒеҲҶдёәйҘІж–ҷзә§зЈ·й…ёж°ўй’ҷгҖҒйҘІж–ҷзә§зЈ·й…ёдәҢж°ўй’ҷгҖҒйҘІж–ҷзә§зЈ·й…ёж°ўй’ҷв…ўеһӢзӯүе…·дҪ“еҲҶзұ»еҰӮдёӢпјҡ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮз”ҹдә§дјҒдёҡйҮҮиҙӯдё»иҰҒдёәеӨ§е®—еҺҹжқҗж–ҷйҮҮиҙӯпјҢз”ҹдә§жүҖйңҖеҺҹжқҗж–ҷдё»иҰҒдёәзЈ·зҹҝзҹігҖҒзЎ«й…ёгҖҒзЎ«й“ҒзҹҝзӯүгҖӮзЈ·зҹҝзҹійҮҮиҙӯпјҢдјҒдёҡдё»иҰҒж №жҚ®з”ҹдә§з”Ёзҹҝе“ҒдҪҚйңҖжұӮгҖҒзҹҝзҹіиҖ—з”ЁйҮҸгҖҒе®үе…Ёеә“еӯҳж°ҙе№іпјҢз»“еҗҲзЈ·зҹҝзҹіеёӮеңәдҫӣйңҖжғ…еҶөпјҢйҮҮеҸ–еҲҶжү№ж¬ЎдёҺеҗҲж јдҫӣеә”е•Ҷзӯҫи®ўзЈ·зҹҝзҹіиҙӯй”ҖеҗҲеҗҢзҡ„йҮҮиҙӯжЁЎејҸгҖӮзЎ«й…ёйҮҮиҙӯеҸ—иҝҗиҫ“еҚҠеҫ„гҖҒз”ҹдә§иҝһз»ӯжҖ§гҖҒе®үе…Ёеә“еӯҳиҰҒжұӮзӯүеӣ зҙ еҪұе“ҚпјҢдёәзЎ®дҝқзЎ«й…ёдҫӣеә”зЁіе®ҡпјҢдјҒдёҡжү§иЎҢвҖңеҚҸе®ҡжҖ»йҮҸпјҢеҲҶжү№и®ўиҙӯвҖқзҡ„йҮҮиҙӯжЁЎејҸгҖӮеҚійҖҡиҝҮдёҺзЎ«й…ёдҫӣеә”е•Ҷзӯҫи®ўзЎ«й…ёиҙӯй”ҖжЎҶжһ¶еҚҸи®®пјҢзәҰе®ҡе№ҙеәҰдҫӣеә”жҖ»йҮҸпјҢж №жҚ®иҮӘиә«з”ҹдә§з»ҸиҗҘжғ…еҶөпјҢд»ҘиЎҘе……еҚҸи®®жҲ–иҖ…д»·ж јзЎ®и®ӨеҮҪзҡ„еҪўејҸжҳҺзЎ®еҗ„жү№ж¬ЎзЎ«й…ёйҮҮиҙӯзҡ„дәӨд»ҳйҮҸгҖҒйҮҮиҙӯд»·ж јгҖҒдәӨд»ҳж—¶й—ҙзӯүгҖӮдјҒдёҡзЎ«й“ҒзҹҝйҮҮиҙӯпјҢдёҺзЎ«й“Ғзҹҝдё»иҰҒдҫӣеә”е•ҶпјҢжҜҸжңҲжҲ–жҜҸеӯЈеәҰеҲҶжү№ж¬Ўзӯҫи®ўзЎ«й“ҒзҹҝйҮҮиҙӯеҗҲеҗҢпјҢйҮҮиҙӯд»·ж јд»ҘеёӮеңәд»·ж јдёәеҮҶгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮз”ҹдә§дјҒдёҡдё»иҰҒйҮҮеҸ–и®ЎеҲ’з”ҹдә§жЁЎејҸгҖӮдјҒдёҡеҲ¶е®ҡе№ҙеәҰз”ҹдә§и®ЎеҲ’еҗҺпјҢе°Ҷе№ҙеәҰз”ҹдә§и®ЎеҲ’еҲҶи§ЈеҲ°жңҲеәҰи®ЎеҲ’пјҢз”ҹдә§дёӯеҝғе°ҶжңҲеәҰи®ЎеҲ’еҲҶи§Јдёәжӣҙдёәе…·дҪ“зҡ„е‘Ёи®ЎеҲ’е’Ңж—Ҙи®ЎеҲ’пјҢе№¶ж №жҚ®жҜҸж—Ҙз”ҹдә§и®ЎеҲ’жү§иЎҢз”ҹдә§д»»еҠЎгҖӮз»Ҹй•ҝжңҹз»ҸиҗҘеҸ‘еұ•пјҢдјҒдёҡжү§иЎҢз”ҹдә§д»»еҠЎиҝҮзЁӢдёӯдјҡеҸӮиҖғе®ўжҲ·дёҠе№ҙйңҖжұӮжғ…еҶөгҖҒеҪ“жңҹеҺҹжқҗж–ҷдҫӣеә”жғ…еҶөгҖҒдә§зәҝжЈҖдҝ®жғ…еҶөзӯүеӣ зҙ дёҚе®ҡжңҹи°ғиҠӮз”ҹдә§и®ЎеҲ’гҖӮ

3гҖҒй”Җе”®жЁЎејҸ

зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮз”ҹдә§дјҒдёҡзҡ„й”Җе”®жЁЎејҸеҸҜеҲҶдёәзӣҙй”Җе’Ңз»Ҹй”ҖпјҢж №жҚ®е®ўжҲ·зұ»еҲ«еҸҜеҲҶдёәз»Ҳз«Ҝе®ўжҲ·е’Ңиҙёжҳ“е•Ҷе®ўжҲ·пјҢеқҮдёәд№°ж–ӯејҸй”Җе”®гҖӮй”Җе”®е·ҘдҪңз”ұеҲҶз®ЎеүҜжҖ»з»ҸзҗҶиҙҹиҙЈз»„з»ҮеҚҸи°ғпјҢз”ұдјҒдёҡй”Җе”®йғЁй—Ёе…·дҪ“е®һж–ҪгҖӮдјҒдёҡйҖҡеёёдәҺеҗ„е№ҙжң«ж №жҚ®иЎҢдёҡеҸҳеҠЁи¶ӢеҠҝгҖҒиҮӘиә«з”ҹдә§з»ҸиҗҘзҠ¶еҶөгҖҒе®ўжҲ·еҗҲдҪңж„Ҹж„ҝзӯүеӣ зҙ пјҢдёҺеҗҲдҪңж—¶й—ҙиҫғй•ҝгҖҒйҮҮиҙӯ规模иҫғеӨ§гҖҒдҝЎиӘүеҸҜйқ зҡ„зӣҙй”Җе®ўжҲ·зӯҫзҪІжҲҳз•ҘеҗҲдҪңеҚҸи®®пјҢдјҳе…ҲдҝқиҜҒжҲҳз•ҘеҗҲдҪңе®ўжҲ·еңЁвҖңжү№еҸ‘жҠҘд»·вҖқжЁЎејҸдёӢзҡ„дә§е“ҒйңҖжұӮпјҢ并з»ҷдәҲиҜҘзӯүе®ўжҲ·йҖӮеҪ“зҡ„иҙҰжңҹпјӣдёҺе…·еӨҮдјҳиҙЁз»Ҳз«Ҝе®ўжҲ·иө„жәҗзҡ„ж ёеҝғз»Ҹй”Җе•Ҷе®ўжҲ·зӯҫи®ўзү№зәҰз»Ҹй”ҖеҚҸи®®пјҢе®һиЎҢеӨ§еҢәеҹҹз»Ҹй”Җе•Ҷзҡ„еҗҲеҗҢжЁЎејҸпјҢйҷӨдҝқиҜҒзү№зәҰз»Ҹй”ҖеҚҸи®®зәҰе®ҡзҡ„дҫӣиҙ§йҮҸеӨ–пјҢеңЁиҜҘеҚҸи®®дёӯеҸҢж–№дәҰзәҰе®ҡе…·дҪ“иҝ”еҲ©жқЎж¬ҫе’Ңжө®еҠЁиҙҰжңҹпјӣеҜ№е…¶д»–е®ўжҲ·пјҲеҗ«зӣҙй”Җе’Ңз»Ҹй”ҖпјүпјҢзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮз”ҹдә§дјҒдёҡдё»иҰҒйҮҮеҸ–вҖңйӣ¶еҚ•еҚҸе•ҶвҖқзҡ„еҪўејҸиҝӣиЎҢдёҖеҚ•дёҖзӯҫпјҢеҗҲеҗҢдёӯж— иҝ”еҲ©жқЎж¬ҫдё”дёҚж¶үеҸҠдјҳе…Ҳж»Ўи¶іе…¶дә§е“ҒйңҖжұӮзҡ„зәҰе®ҡгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡеұһдәҺзЈ·еҢ–е·ҘиЎҢдёҡпјҢдё»з®ЎйғЁй—ЁдёәеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁе№¶еҸ—еӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡжңүе…ідә§дёҡж”ҝзӯ–гҖҒиЎҢдёҡеҸ‘еұ•и§„еҲ’зҡ„жҢҮеҜјз®ЎзҗҶгҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҜ№зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡзҡ„дё»иҰҒзӣ‘з®ЎиҒҢиҙЈеҢ…жӢ¬жӢҹ订并组з»Үе®һж–ҪиЎҢдёҡ规еҲ’гҖҒдә§дёҡж”ҝзӯ–е’ҢиЎҢдёҡж ҮеҮҶпјӣзӣ‘жөӢиЎҢдёҡж—ҘеёёиҝҗиЎҢпјӣжҺЁеҠЁйҮҚеӨ§жҠҖжңҜиЈ…еӨҮеҸ‘еұ•е’ҢиҮӘдё»еҲӣж–°зӯүгҖӮеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡеҜ№зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡзҡ„дё»иҰҒзӣ‘з®ЎиҒҢиҙЈеҢ…жӢ¬и§„еҲ’иЎҢдёҡеҶ…йҮҚеӨ§е»әи®ҫйЎ№зӣ®е’Ңз”ҹдә§еҠӣеёғеұҖпјӣеҲ¶е®ҡз»јеҗҲжҖ§дә§дёҡж”ҝзӯ–пјҢе®Ўжү№е№¶еҸ‘еёғиЎҢдёҡж ҮеҮҶпјӣеҜ№ж–°и®ҫйЎ№зӣ®иҝӣиЎҢеӨҮжЎҲпјӣз»„з»Үе®һж–ҪзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡеҶ…зҡ„д»·ж јж”ҝзӯ–зӯүгҖӮ

зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡиҮӘеҫӢжҖ§з»„з»Үдё»иҰҒжңүдёӯеӣҪзҹіжІ№е’ҢеҢ–еӯҰе·ҘдёҡеҚҸдјҡгҖҒдёӯеӣҪзЈ·еӨҚиӮҘе·ҘдёҡеҚҸдјҡгҖҒдёӯеӣҪж— жңәзӣҗе·ҘдёҡеҚҸдјҡзЈ·еҢ–е·ҘеҲҶдјҡзӯүпјҢиҒҢиғҪдё»иҰҒдёәпјҢе»әз«ӢзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡиҮӘеҫӢжңәеҲ¶гҖҒ规иҢғзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡиЎҢдёәпјҢжҸҗй«ҳзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡж•ҙдҪ“зҙ иҙЁпјӣз»„з»Үи°ғжҹҘе’Ңи®Ёи®әзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡеҸ‘еұ•дёӯзҡ„йҮҚеӨ§й—®йўҳпјҢеҗ‘ж”ҝеәңжҸҗеҮәзӣёеә”ж”ҝзӯ–е’ҢжҺӘж–Ҫе»әи®®пјӣејҖеұ•зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡз»ҹи®ЎпјҢ收йӣҶгҖҒи°ғжҹҘгҖҒеҲҶжһҗе’ҢеҸ‘еёғиЎҢдёҡдҝЎжҒҜпјӣеҸ—ж”ҝеәң委жүҳеҸӮдёҺеҲ¶и®ўзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡеҸ‘еұ•и§„еҲ’пјӣжҸҗеҮәжңүе…ідә§дёҡж”ҝзӯ–гҖҒ法规е»әи®®зӯүгҖӮ

2гҖҒзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңжҺЁеҮәдәҶи®ёеӨҡзӣёе…іж”ҝзӯ–дҝғиҝӣзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡзҡ„еҸ‘еұ•пјҢеҰӮгҖҠзҹіеҢ–з»ҝиүІдҪҺзўіе·ҘиүәеҗҚеҪ•пјҲ2021е№ҙзүҲпјүгҖӢгҖҠе…ідәҺвҖңеҚҒеӣӣдә”вҖқжҺЁеҠЁзҹіеҢ–еҢ–е·ҘиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢе°ҶеҚҠж°ҙ-дәҢж°ҙжі•/еҚҠж°ҙжі•ж№ҝжі•зЈ·й…ёе·ҘиүәеҲ—дёәз»ҝиүІе·ҘиүәпјҢйј“еҠұдјҒдёҡйҮҮз”Ёз»ҝиүІе·ҘиүәгҖӮеҗҢж—¶пјҢж”ҝзӯ–иҝҳжҸҗеҮәеӨҡжҺӘ并дёҫжҺЁиҝӣзЈ·зҹіиҶҸеҮҸйҮҸеҢ–гҖҒиө„жәҗеҢ–гҖҒж— е®іеҢ–пјҢзЁіеҰҘжҺЁиҝӣзЈ·еҢ–е·ҘвҖңд»ҘжёЈе®ҡдә§вҖқгҖӮиҝҷжңүеҠ©дәҺеј•еҜјзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮз”ҹдә§дјҒдёҡжҺЁе№ҝзҺҜдҝқеһӢзҡ„з”ҹдә§е·Ҙиүәе’ҢжҠҖжңҜпјҢйҷҚдҪҺиғҪиҖ—е’ҢжҺ’ж”ҫпјҢжҸҗеҚҮдә§е“Ғзҡ„зҺҜдҝқжҖ§иғҪе’ҢеёӮеңәз«һдәүеҠӣгҖӮ2023е№ҙ8жңҲпјҢе·ҘдҝЎйғЁеҸ‘еёғгҖҠзҹіеҢ–еҢ–е·ҘиЎҢдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲгҖӢпјҢжҢҮеҮәпјҢиҰҒжҸҗеҚҮзЈ·еҢ–е·Ҙдә§е“Ғдҫӣз»ҷиғҪеҠӣгҖӮиҝҷжңүеҠ©дәҺдҝғиҝӣзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡзҡ„йӣҶиҒҡеҸ‘еұ•пјҢеҪўжҲҗ规模ж•Ҳеә”е’ҢеҚҸеҗҢж•Ҳеә”пјҢжҸҗеҚҮиЎҢдёҡзҡ„ж•ҙдҪ“з«һдәүеҠӣгҖӮгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢдә§дёҡз»“жһ„и°ғж•ҙжҺЁеҠЁиҗҪеҗҺдә§иғҪжҢҒз»ӯж·ҳжұ°пјҢжҺЁеҠЁзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡдә§дёҡз»“жһ„и°ғж•ҙеҚҮзә§гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒдә§дёҡж”ҝзӯ–еҸҠиө„иҙЁи®ёеҸҜеЈҒеһ’

еӣҪ家еҸ‘改委йўҒеёғзҡ„гҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢжҳҺзЎ®вҖңзҰҒжӯўж–°е»әзЈ·й…ёж°ўй’ҷз”ҹдә§иЈ…зҪ®вҖқпјӣжҳҺзЎ®вҖңеҚ•зәҝдә§иғҪ3дёҮеҗЁ/е№ҙд»ҘдёӢйҘІж–ҷзЈ·й…ёж°ўй’ҷвҖқеұһдәҺж·ҳжұ°зұ»дә§иғҪгҖӮдёҠиҝ°и§„е®ҡеҜ№зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡи®ҫзҪ®дәҶиҫғй«ҳзҡ„дә§дёҡж”ҝзӯ–еЈҒеһ’гҖӮйҘІж–ҷж·»еҠ еүӮзҡ„з”ҹдә§йңҖдҫқжҚ®гҖҠйҘІж–ҷе’ҢйҘІж–ҷж·»еҠ еүӮз®ЎзҗҶжқЎдҫӢгҖӢе’ҢгҖҠйҘІж–ҷж·»еҠ еүӮдә§е“Ғжү№еҮҶж–ҮеҸ·з®ЎзҗҶеҠһжі•гҖӢеҸ–еҫ—гҖҠйҘІж–ҷж·»еҠ еүӮз”ҹдә§и®ёеҸҜиҜҒгҖӢе’ҢгҖҠж·»еҠ еүӮе’Ңж·»еҠ еүӮйў„ж··еҗҲйҘІж–ҷз”ҹдә§жү№еҮҶж–ҮеҸ·иҜҒд№ҰгҖӢгҖӮжӯӨеӨ–пјҢзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮз”ҹдә§иҝҮзЁӢдёӯж¶үеҸҠзЎ«й…ёе’ҢзЈ·й…ёзҡ„з”ҹдә§гҖҒеӮЁеӯҳеҸҠдҪҝз”ЁпјҢж №жҚ®гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪе®үе…Ёз”ҹдә§жі•гҖӢгҖҠеҚұйҷ©еҢ–еӯҰе“Ғзҷ»и®°з®ЎзҗҶеҠһжі•гҖӢеҸҠгҖҠйқһиҚҜе“Ғзұ»жҳ“еҲ¶жҜ’еҢ–еӯҰе“Ғз”ҹдә§гҖҒз»ҸиҗҘи®ёеҸҜеҠһжі•гҖӢзӯүжі•еҫӢ法规пјҢдјҒдёҡйңҖеҸ–еҫ—зӣёеә”зҡ„иө„иҙЁиҜҒд№ҰжҲ–и®ёеҸҜгҖӮдёҠиҝ°з”ҹдә§иө„иҙЁеҸҠи®ёеҸҜеҲ¶еәҰд№ҹжһ„жҲҗдәҶеӨ–йғЁдјҒдёҡиҝӣе…ҘзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡзҡ„иө„иҙЁи®ёеҸҜеЈҒеһ’гҖӮ

2гҖҒдә§дёҡеҚҸеҗҢеҸҠеҫӘзҺҜз»ҸжөҺеЈҒеһ’

жӢ“е®Ҫдә§дёҡеёғеұҖпјҢеўһејәиҮӘиә«дә§дёҡеҚҸеҗҢдјҳеҠҝеҜ№зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮдјҒдёҡе…·жңүйҮҚиҰҒж„Ҹд№үгҖӮд»ҘеҺҹжқҗж–ҷзЎ«й…ёдёәдҫӢпјҢдёҖж–№йқўпјҢзЎ«й…ёд»·ж јзҡ„жіўеҠЁеўһеҠ дәҶдјҒдёҡзҡ„еҺҹжқҗж–ҷжҲҗжң¬еҺӢеҠӣпјҢиӢҘзЎ«й…ёеӨ–иҙӯдҫқиө–еәҰиҫғй«ҳпјҢдјҒдёҡз»ҸиҗҘйЈҺйҷ©д№ҹе°ҶеўһеӨ§пјӣеҸҰдёҖж–№йқўпјҢдёҠжёёеҺҹжқҗж–ҷд»·ж јеҗ‘дёӢжёёдј еҜјеӯҳеңЁдёҖе®ҡж—¶ж»һжҖ§пјҢиӢҘжҒ°йҖўеҺҹжқҗж–ҷеҝ«йҖҹдёҠж¶ЁпјҢж—©жңҹзӯҫи®ўзҡ„и®ўеҚ•еңЁе®һйҷ…жү§иЎҢиҝҮзЁӢдёӯпјҢеҸҜиғҪеҮәзҺ°еҫ®еҲ©з”ҡиҮідәҸжҚҹзҡ„жғ…еҶөпјҢиҝӣдёҖжӯҘеўһеҠ дәҶдјҒдёҡз»ҸиҗҘйЈҺйҷ©гҖӮжӯӨеӨ–пјҢеҸ‘еұ•еҫӘзҺҜз»ҸжөҺпјҢеҜ№зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮдјҒдёҡз”ҹдә§жҲҗжң¬жҺ§еҲ¶гҖҒдҝғиҝӣдә§е“Ғз»“жһ„еҚҮзә§иҪ¬еһӢжңүзқҖз§ҜжһҒдҪңз”ЁпјҢеҢ…жӢ¬еҲ©з”ЁдёӯеҺӢиҝҮзғӯи’ёжұҪиҝӣиЎҢеҸ‘з”өгҖҒе°ҶдҪҺжё©дҪҷзғӯи’ёжұҪз”ЁдәҺзЈ·й…ёжө“зј©зӯүгҖӮеӣ жӯӨпјҢзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮз”ҹдә§дјҒдёҡж„ҲеҸ‘йңҖиҰҒе…·еӨҮдёҖе®ҡзҡ„дә§дёҡеҚҸеҗҢдјҳеҠҝеҸҠеҫӘзҺҜз»ҸжөҺдјҳеҠҝд»Ҙеә”еҜ№з”ҹдә§з»ҸиҗҘйЈҺйҷ©пјҢдёҚе…·еӨҮдә§дёҡеҚҸеҗҢдјҳеҠҝе’ҢеҫӘзҺҜз»ҸжөҺдјҳеҠҝзҡ„зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮз”ҹдә§дјҒдёҡе°Ҷйқўдёҙжӣҙй«ҳзҡ„йЈҺйҷ©гҖӮ

3гҖҒжҠҖжңҜеЈҒеһ’

з»ҸеӨҡе№ҙеҸ‘еұ•пјҢзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡе·Іиҝӣе…ҘжҲҗзҶҹжңҹпјҢжҠҖжңҜеЈҒеһ’дё»иҰҒйӣҶдёӯеңЁвҖңеҜ№дј з»ҹзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮз”ҹдә§жҠҖжңҜзҡ„йқ©ж–°вҖқпјҢд»ҘеҸҠвҖңзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮеҗ„з”ҹдә§зҺҜиҠӮзҡ„е·ҘиүәжҢҒз»ӯдјҳеҢ–вҖқгҖӮжҲ‘еӣҪзЈ·зҹҝзҹіиө„жәҗж—©жңҹејҖеҸ‘ж–№ејҸиҫғдёәзІ—ж”ҫпјҢвҖңйҮҮеҜҢејғиҙ«вҖқй•ҝжңҹеӯҳеңЁдәҺзЈ·зҹҝејҖйҮҮиЎҢдёҡпјҢеҠ д№ӢзЈ·зҹҝзҹідә§йҮҸйҳ¶ж®өжҖ§иҝҮеү©пјҢзЈ·еҢ–е·ҘдјҒдёҡеҜ№зЈ·зҹҝзҹівҖңдјҳзҹҝдҪҺз”ЁвҖқжҲҗдёәдёҡз•ҢеёёжҖҒгҖӮиҝ‘е№ҙжқҘпјҢзЈ·зҹҝиө„жәҗзҡ„иҙ«еҢ–й—®йўҳж—ҘжёҗеҮёжҳҫпјҢвҖңдјҳзҹҝдҪҺз”ЁвҖқзҡ„з”ҹдә§ж–№ејҸйҡҫд»Ҙдёә继гҖӮиҝҷеҜјиҮҙдёӯдҪҺе“ҒдҪҚзЈ·зҹҝеҲ©з”ЁжҲҗдёәиЎҢдёҡз”ҹдә§жҠҖжңҜйқ©ж–°зҡ„йҮҚиҰҒж–№еҗ‘гҖӮеҗҢж—¶пјҢжҠ•е…ҘдёӯдҪҺе“ҒдҪҚзЈ·зҹҝзҹіиҝӣиЎҢз”ҹдә§пјҢд№ҹиҝ«дҪҝдјҒдёҡйңҖиҰҒдёҚж–ӯеҜ№зЈ·й…ёиҗғеҸ–гҖҒжө“зј©гҖҒеҮҖеҢ–йҷӨжқӮзӯүиҜёеӨҡз”ҹдә§зҺҜиҠӮзҡ„е·ҘиүәиҝӣиЎҢжҢҒз»ӯдјҳеҢ–пјҢеҗҰеҲҷж— жі•дҝқиҜҒдә§зәҝзҡ„й•ҝжңҹгҖҒй«ҳж•ҲиҝҗиЎҢпјҢз”ҡиҮійқўдёҙе…іеҒңйЈҺйҷ©гҖӮеӣ жӯӨпјҢдёҡеҶ…дјҒдёҡеңЁдёҠиҝ°дёӨж–№йқўзҡ„жҠҖжңҜеҲӣж–°йҖҗжӯҘеҪўжҲҗдәҶиЎҢдёҡзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

4гҖҒзҺҜеўғдҝқжҠӨеЈҒеһ’

еңЁе…ЁзӨҫдјҡеҖЎеҜјз”ҹжҖҒж–ҮжҳҺе»әи®ҫзҡ„еӨ§иғҢжҷҜдёӢпјҢзҺҜдҝқзӣ‘еҜҹжү§жі•еҠӣеәҰйҖҗжёҗеҠ ејәпјҢзЈ·еҢ–е·ҘиЎҢдёҡжүҖйқўдёҙзҡ„зҺҜдҝқеҺӢеҠӣж—ҘзӣҠеўһеӨ§гҖӮзӣ®еүҚпјҢжҲ‘еӣҪеңЁзҺҜеўғдҝқжҠӨж–№йқўзҡ„жі•еҫӢ法规еҢ…жӢ¬гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪзҺҜеўғдҝқжҠӨжі•гҖӢгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪж°ҙжұЎжҹ“йҳІжІ»жі•гҖӢгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪиҠӮзәҰиғҪжәҗжі•гҖӢгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪй•ҝжұҹдҝқжҠӨжі•гҖӢзӯүпјҢеҜ№зҺҜдҝқгҖҒиҠӮиғҪзӯүж–№йқўзҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢдё”зЈ·еҢ–е·ҘиЎҢдёҡжҳҜеҗ„ең°зҺҜдҝқйғЁй—ЁйҮҚзӮ№зӣ‘жҺ§иЎҢдёҡпјҢжӣҙе®№жҳ“еҸ—еҲ°зӣёе…іж”ҝзӯ–еҸҳеҢ–еҪұе“ҚгҖӮеҜ№дәҺдёҚе…·еӨҮдјҳз§Җз®ЎзҗҶз»ҸйӘҢгҖҒз®ЎзҗҶиғҪеҠӣзҡ„зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮз”ҹдә§дјҒдёҡпјҢвҖңдёүзЈ·вҖқй—®йўҳжһҒжҳ“еј•еҸ‘зҺҜдҝқеӨ„зҪҡпјҢй«ҳжҳӮзҡ„зҺҜдҝқеӨ„зҪҡд»Јд»·пјҢе°ҶдҪҝеҫ—еӨ§йҮҸвҖңе°ҸвҖқвҖңж•ЈвҖқвҖңд№ұвҖқзҡ„дјҒдёҡеҠ йҖҹйҖҖеҮәгҖӮ

5гҖҒиө„жәҗеЈҒеһ’

зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮз”ҹдә§зҡ„дё»иҰҒеҺҹжқҗж–ҷд№ӢдёҖжҳҜзЈ·зҹҝпјҢиҖҢзЈ·зҹҝиө„жәҗеңЁжҲ‘еӣҪзҡ„ең°зҗҶеҲҶеёғ并дёҚеқҮеҢҖпјҢдё»иҰҒйӣҶдёӯеңЁжҲ‘еӣҪж№–еҢ—гҖҒиҙөе·һгҖҒдә‘еҚ—гҖҒеӣӣе·қзӯүзңҒд»ҪгҖӮеҗ„зңҒд»ҪеҶ…зҡ„зЈ·зҹҝзҹіжқӮиҙЁеҗ«йҮҸд№ҹдёҚе°ҪзӣёеҗҢпјҢдёҚеҗҢеҢәеҹҹзҡ„зЈ·зҹҝзҹіжҲҗеҲҶжһ„жҲҗпјҢеҜ№еҗ„ең°зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮз”ҹдә§дјҒдёҡзҡ„е·ҘиүәйҖүжӢ©гҖҒи®ҫеӨҮжҠ•е…Ҙд№ҹдә§з”ҹиҫғеӨ§еҪұе“ҚгҖӮиӢҘз”ҹдә§дјҒдёҡи·қзҰ»еҺҹжқҗж–ҷдә§ең°иҫғиҝңпјҢжҲ–з”ҹдә§дјҒдёҡжүҖеңЁең°дёҺе…¶з”ҹдә§е·ҘиүәзӣёеҢ№й…Қзҡ„зЈ·зҹҝзҹіе‘ҲзҺ°жһҜз«ӯи¶ӢеҠҝпјҢе°ҶеӨ§е№…еўһеҠ е…¶зЈ·зҹҝзҹійҮҮиҙӯжҲҗжң¬жҲ–з”ҹдә§е·Ҙиүәи°ғж•ҙзҡ„и®ҫеӨҮжҠ•е…ҘжҲҗжң¬пјҢйҷҚдҪҺзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮдә§е“Ғзҡ„з«һдәүдјҳеҠҝпјҢеӣ жӯӨпјҢиө„жәҗзҡ„ең°зҗҶеҲҶеёғе’ҢдјҒдёҡеҜ№иө„жәҗзҡ„жҺҢжҸЎжғ…еҶөе°ҶеҪұе“Қз”ҹдә§дјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮдә§дёҡй“ҫдёҠжёёдё»иҰҒжҳҜеҺҹжқҗж–ҷиЎҢдёҡпјҢдё»иҰҒеҢ…жӢ¬зЈ·зҹҝзҹігҖҒзЎ«й“Ғзҹҝд»ҘеҸҠй’ҷзҹізӯүеҺҹжқҗж–ҷгҖӮдә§дёҡй“ҫдёӯжёёеҲҷдё»иҰҒжҳҜзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮзҡ„з”ҹдә§гҖӮдә§дёҡй“ҫдёӢжёёдё»иҰҒжҳҜйҘІж–ҷз”ҹдә§дјҒдёҡгҖӮдёӯеӣҪзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

дә‘еҚ—зЈ·еҢ–йӣҶеӣўжңүйҷҗе…¬еҸё иҙөе·һзЈ·еҢ–(йӣҶеӣў)жңүйҷҗиҙЈд»»е…¬еҸё дә‘еҚ—дә‘еӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—е…ҙеҸ‘еҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙөе·һе·қжҒ’еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝзІӨжЎӮе№ҝдёҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮҚеәҶдёүеңЈе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹе·ЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё е®ңжҳҢе…ҙеҸ‘йӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё еұұдёңжө·еҢ–йӣҶеӣўжңүйҷҗе…¬еҸё ж№–е·һжөҷе®қй’ҷдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—дҪ°иЈ•з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸиӢҸзӣҗдә•зҘһиӮЎд»Ҫжңүйҷҗе…¬еҸё

дә‘еҚ—зЈ·еҢ–йӣҶеӣўжңүйҷҗе…¬еҸё иҙөе·һзЈ·еҢ–(йӣҶеӣў)жңүйҷҗиҙЈд»»е…¬еҸё дә‘еҚ—дә‘еӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—е…ҙеҸ‘еҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙөе·һе·қжҒ’еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝзІӨжЎӮе№ҝдёҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮҚеәҶдёүеңЈе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹе·ЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё е®ңжҳҢе…ҙеҸ‘йӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё еұұдёңжө·еҢ–йӣҶеӣўжңүйҷҗе…¬еҸё ж№–е·һжөҷе®қй’ҷдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—дҪ°иЈ•з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸиӢҸзӣҗдә•зҘһиӮЎд»Ҫжңүйҷҗе…¬еҸё

д»ҺдёҠжёёжқҘзңӢпјҡзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮдёҠжёёеҺҹжқҗж–ҷиЎҢдёҡеҸ—е®Ҹи§Ӯз»ҸжөҺеӣ зҙ еҪұе“ҚпјҢжӯӨеӨ–еӣҪйҷ…й—ҙзҡ„иҙёжҳ“ж”ҝзӯ–гҖҒе…ізЁҺеЈҒеһ’гҖҒжұҮзҺҮжіўеҠЁзӯүд№ҹдјҡеҜ№еҺҹжқҗж–ҷзҡ„д»·ж јдә§з”ҹеҪұе“ҚгҖӮеҺҹжқҗж–ҷд»·ж јжіўеҠЁпјҢе°ҶеҜјиҮҙзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡз”ҹдә§жҲҗжң¬еҸ‘з”ҹеҸҳеҢ–гҖӮ

д»ҺдёӢжёёжқҘзңӢпјҡзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡдә§йҮҸгҖҒйңҖжұӮгҖҒй”Җе”®дёҺдёӢжёёйҘІж–ҷз”ҹдә§иЎҢдёҡгҖҒе…»ж®–иЎҢдёҡзҙ§еҜҶе…іиҒ”пјҢдёӢжёёиЎҢдёҡеёӮеңәйңҖжұӮеҜ№зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡзҡ„еҸ‘еұ•е…·жңүиҫғеӨ§зҡ„зүөеј•е’Ңй©ұеҠЁдҪңз”ЁпјҢе…¶йңҖжұӮеҸҳеҢ–жҳҜзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡеҸ‘еұ•еүҚжҷҜзҡ„йҮҚиҰҒеҪұе“Қеӣ зҙ гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжҳҶжҳҺе·қйҮ‘иҜәеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё

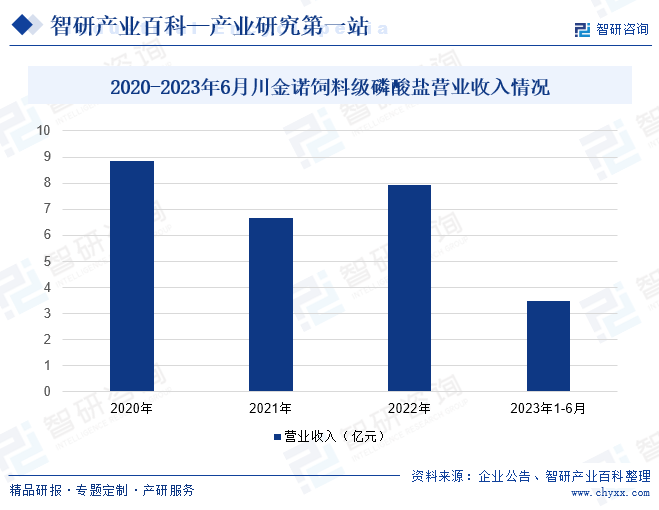

жҳҶжҳҺе·қйҮ‘иҜәеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2005е№ҙпјҢжҳҜеӣҪеҶ…зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮдә§е“Ғдё»иҰҒз”ҹдә§дјҒдёҡпјҢе…·еӨҮиҫғе®Ңж•ҙзҡ„зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮдә§е“ҒзәҝпјҢдё»иҰҒдә§е“Ғзұ»еһӢйҘІж–ҷж·»еҠ еүӮзЈ·й…ёж°ўй’ҷгҖҒзЈ·й…ёдәҢж°ўй’ҷгҖҒзЈ·й…ёж°ўй’ҷв…ўеһӢгҖҒиӮҘж–ҷзә§зЈ·й…ёж°ўй’ҷгҖҒйҮҚиҝҮзЈ·й…ёй’ҷпјҢдә§е“Ғдё»иҰҒеә”з”ЁдәҺзҰҪз•ңйҘІж–ҷз”ҹдә§гҖҒж°ҙдә§йҘІж–ҷз”ҹдә§гҖҒиӮҘж–ҷж·»еҠ еүӮгҖҒзЈ·иӮҘйўҶеҹҹгҖӮ2020е№ҙе·қйҮ‘иҜәйҘІж–ҷзә§зЈ·й…ёзӣҗиҗҘдёҡ收е…Ҙдёә8.87дәҝе…ғпјҢ2021е№ҙдёӢйҷҚиҮі6.66дәҝе…ғпјҢ2022е№ҙжңүжүҖеӣһеҚҮпјҢиҗҘдёҡ收е…Ҙдёә7.94дәҝе…ғгҖӮ2023е№ҙ1-6жңҲпјҢе·қйҮ‘иҜәйҘІж–ҷзә§зЈ·й…ёзӣҗиҗҘдёҡ收е…Ҙдёә3.49дәҝе…ғгҖӮ2023е№ҙ1-6жңҲпјҢе·қйҮ‘иҜәзЈ·й…ёдәҢж°ўй’ҷдә§иғҪиҫҫеҲ°10дёҮеҗЁ/е№ҙпјҢзЈ·й…ёж°ўй’ҷпјҲв…ўеһӢпјүдә§иғҪиҫҫеҲ°15дёҮеҗЁ/е№ҙгҖӮ

пјҲ2пјүеӨ©е®қеҠЁзү©иҗҘ养科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

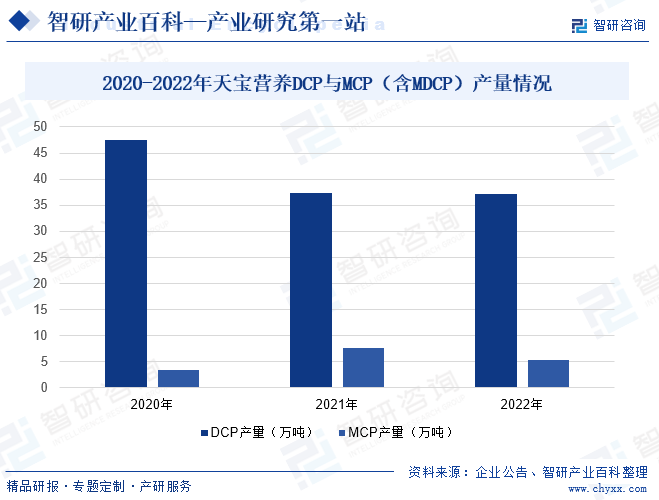

еӨ©е®қеҠЁзү©иҗҘ养科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2010е№ҙпјҢеӨ©е®қиҗҘе…»еӨҡе№ҙжқҘж·ұиҖ•ж№ҝжі•зЈ·й…ёеңЁйҘІж–ҷж·»еҠ еүӮйўҶеҹҹзҡ„зІҫз»ҶеҢ–еә”з”ЁпјҢжҳҜеӣҪеҶ…зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡдё»иҰҒз”ҹдә§дјҒдёҡгҖӮз»“еҗҲвҖңеўһејәдә§дёҡеҚҸеҗҢдјҳеҠҝпјҢеҸ‘еұ•еҫӘзҺҜз»ҸжөҺвҖқзҡ„дә§дёҡ规еҲ’зҗҶеҝөпјҢеӨ©е®қиҗҘе…»йҖҗжӯҘе»әжҲҗд»ҘвҖңзЎ«вҖ”зЈ·вҖ”й’ҷвҖқдёәж ёеҝғзҡ„зЈ·еҢ–е·ҘдҪ“зі»пјҢеңЁиө„жәҗиҠӮзәҰгҖҒжҲҗжң¬жҺ§еҲ¶гҖҒз”ҹдә§и§„жЁЎгҖҒе·ҘиүәжҠҖжңҜзӯүж–№йқўе…·еӨҮиҫғејәз«һдәүдјҳеҠҝгҖӮзӣ®еүҚпјҢеӨ©е®қиҗҘе…»е…·еӨҮдё»иҗҘдёҡеҠЎдә§е“Ғ45дёҮеҗЁ/е№ҙDCPдә§иғҪе’Ң25дёҮеҗЁ/е№ҙMCPдә§иғҪпјҲеҗ«MDCPпјүгҖӮиҝ‘е№ҙжқҘпјҢеӨ©е®қиҗҘе…»зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮдә§йҮҸйҖҗе№ҙдёӢйҷҚпјҢ2022е№ҙеӨ©е®қиҗҘе…»DCPдә§йҮҸдёә37.07дёҮеҗЁпјҢMCPдә§йҮҸдёә5.28дёҮеҗЁгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

DCPгҖҒMCPдё»иҰҒз”ЁйҖ”дёәйҘІж–ҷж·»еҠ еүӮпјҢеӣ жӯӨиЎҢдёҡдҫӣйңҖеҸҳеҠЁдё»иҰҒеҸ—дёӢжёёйҘІж–ҷиЎҢдёҡеҪұе“ҚиҫғеӨ§гҖӮ2022е№ҙдә‘еҚ—гҖҒеӣӣе·қгҖҒж№–еҢ—гҖҒиҙөе·һзӯүDCPдё»дә§еҢәе…ҲеҗҺжҺҘеҸ—第дәҢиҪ®дёӯеӨ®з”ҹжҖҒзҺҜеўғдҝқжҠӨзқЈеҜҹпјҢ并е°ұвҖңдёүзЈ·вҖқзӣёе…ій—®йўҳиҝӣиЎҢж•ҙж”№пјҢеҸ—жӯӨеҪұе“ҚпјҢиЎҢдёҡжҖ»дә§йҮҸжңүжүҖдёӢйҷҚгҖӮ2022е№ҙжҲ‘еӣҪDCPдә§йҮҸдёӢйҷҚиҮі207.05дёҮеҗЁпјӣMCPдә§йҮҸдёә81.2дёҮеҗЁпјҢдә§йҮҸдёҺдёҠе№ҙеҹәжң¬жҢҒе№ігҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡж•ҙеҗҲеҠ йҖҹжңүеҲ©еӨҙйғЁдјҒдёҡзӣҲеҲ©иғҪеҠӣжҸҗй«ҳ

зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡе·ІйҖҗжӯҘиҝӣе…Ҙж•ҙеҗҲйҳ¶ж®өпјҢиЎҢдёҡйӣҶдёӯеәҰе°ҶдёҚж–ӯжҸҗй«ҳгҖӮе…·еӨҮдә§иғҪгҖҒиө„жәҗгҖҒжҠҖжңҜгҖҒиө„йҮ‘зӯүз«һдәүдјҳеҠҝзҡ„зЈ·й…ёзӣҗзұ»йҘІж–ҷж·»еҠ еүӮдјҒдёҡзҡ„еёӮеңәеҚ жңүзҺҮйў„и®Ўе°ҶдёҚж–ӯжҸҗеҚҮгҖӮдёӯй•ҝжңҹзңӢпјҢдёҡеҶ…еӨҙйғЁдјҒдёҡзӣҲеҲ©иғҪеҠӣе°ҶжҢҒз»ӯеҗ‘еҘҪгҖӮдҪҝеҫ—зЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡдә§е“ҒиҙЁйҮҸе°ҶйҖҗжёҗеҪўжҲҗз»ҹдёҖж ҮеҮҶпјҢжҺЁеҠЁзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ2пјүзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮдә§е“Ғе…ҚеҫҒеўһеҖјзЁҺ

ж №жҚ®гҖҠиҙўж”ҝйғЁгҖҒеӣҪ家зЁҺеҠЎжҖ»еұҖе…ідәҺйҘІж–ҷдә§е“Ғе…ҚеҫҒеўһеҖјзЁҺй—®йўҳзҡ„йҖҡзҹҘгҖӢпјҲиҙўзЁҺгҖ”2001гҖ•121еҸ·пјүгҖҒгҖҠе…ідәҺйҘІж–ҷзә§зЈ·й…ёдәҢж°ўй’ҷдә§е“ҒеўһеҖјзЁҺж”ҝзӯ–й—®йўҳзҡ„йҖҡзҹҘгҖӢпјҲеӣҪзЁҺеҮҪгҖ”2007гҖ•10еҸ·пјүпјҢйҘІж–ҷж·»еҠ еүӮзЈ·й…ёж°ўй’ҷе’ҢзЈ·й…ёдәҢж°ўй’ҷдә§е“Ғжү§иЎҢвҖңеҚ•дёҖеӨ§е®—йҘІж–ҷвҖқзҡ„еўһеҖјзЁҺж”ҝзӯ–规е®ҡпјҢйҖӮз”ЁдәҺе…ҚеҫҒеўһеҖјзЁҺзҡ„зЁҺ收дјҳжғ ж”ҝзӯ–пјҢжңүеҲ©дәҺжӯӨдёӨзұ»йҘІж–ҷж·»еҠ еүӮдҝқжҢҒд»·ж јдјҳеҠҝпјҢдҝғиҝӣдә§е“Ғй”Җе”®гҖӮ

пјҲ3пјүеӣҪ家ж”ҝзӯ–ж”ҜжҢҒ

гҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢйҖҡиҝҮе°Ҷе°ҶзЈ·зҹҝе’ҢиҗӨзҹізҹҝзҡ„дёӯдҪҺе“ҒдҪҚзҹҝгҖҒйҖүзҹҝе°ҫзҹҝгҖҒдјҙз”ҹиө„жәҗз»јеҗҲеҲ©з”ЁгҖҒзЈ·зҹіиҶҸз»јеҗҲеҲ©з”ЁжҠҖжңҜејҖеҸ‘дёҺеә”з”ЁеҲ—е…Ҙйј“еҠұзұ»пјӣзЈ·й…ёж°ўй’ҷз”ҹдә§иЈ…зҪ®еҲ—е…ҘйҷҗеҲ¶зұ»пјӣ3дёҮеҗЁ/е№ҙд»ҘдёӢйҘІж–ҷзЈ·й…ёж°ўй’ҷз”ҹдә§иЈ…зҪ®еҲ—е…Ҙж·ҳжұ°зұ»пјҢж”ҝзӯ–жңүж•Ҳең°жҺЁеҠЁдәҶзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡзҡ„дә§дёҡз»“жһ„и°ғж•ҙе’ҢдјҳеҢ–гҖӮиҝҷжңүеҠ©дәҺдҝғиҝӣдјҒдёҡеҠ еӨ§жҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°жҠ•е…ҘпјҢжҸҗеҚҮдә§е“Ғе“ҒиҙЁе’Ңйҷ„еҠ еҖјпјҢиҝӣиҖҢжҸҗй«ҳиЎҢдёҡзҡ„ж•ҙдҪ“з«һдәүеҠӣгҖӮгҖҠе…ідәҺвҖңеҚҒеӣӣдә”вҖқеӨ§е®—еӣәдҪ“еәҹејғзү©з»јеҗҲеҲ©з”Ёзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢйј“еҠұдјҒдёҡжӢ“е®ҪзЈ·зҹіиҶҸзҡ„еҲ©з”ЁйҖ”еҫ„пјҢ继з»ӯжҺЁе№ҝе…¶еңЁз”ҹдә§ж°ҙжіҘе’Ңж–°еһӢе»әзӯ‘жқҗж–ҷзӯүйўҶеҹҹзҡ„еҲ©з”ЁгҖӮеңЁзЎ®дҝқзҺҜеўғе®үе…Ёзҡ„еүҚжҸҗдёӢпјҢжҺўзҙўзЈ·зҹіиҶҸеңЁеңҹеЈӨж”№иүҜгҖҒдә•дёӢе……еЎ«гҖҒи·Ҝеҹәжқҗж–ҷзӯүйўҶеҹҹзҡ„еә”з”ЁгҖӮиҝҷжңүеҠ©дәҺдҝғиҝӣзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡе®һзҺ°иө„жәҗеҫӘзҺҜеҲ©з”ЁпјҢеҮҸе°‘зҺҜеўғжұЎжҹ“пјҢжҸҗеҚҮиө„жәҗеҲ©з”Ёж•ҲзҺҮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиҝ‘е№ҙжқҘзЈ·зҹҝзҹідә§йҮҸйҖҗе№ҙйҷҚдҪҺпјҢд»·ж је‘ҲзҺ°дёҠж¶Ёи¶ӢеҠҝ

зЈ·зҹҝиө„жәҗе…·жңүзЁҖзјәжҖ§е’ҢдёҚеҸҜжӣҝд»ЈжҖ§гҖӮйҡҸзқҖзҺҜдҝқзӣ‘з®Ўи¶ӢдёҘеҸҠзҺҜдҝқй—®йўҳж•ҙжІ»еҠӣеәҰеўһејәпјҢзЈ·зҹҝзҹідә§йҮҸйҖҗжӯҘеҮәзҺ°дёӢйҷҚгҖӮиҮӘ2016е№ҙжң«зЈ·зҹҝзҹіиў«еҲ—е…ҘжҲ‘еӣҪжҲҳз•ҘжҖ§зҹҝдә§еҗҚеҪ•еҗҺпјҢе…ЁеӣҪеҗ„зЈ·зҹҝзҹідё»иҰҒдә§еҢәйҷҶз»ӯеҮәеҸ°еӨҡйЎ№зЈ·зҹҝзҹіејҖеҸ‘规еҲ’еҸҠзЈ·зҹҝзҹійҷҗдә§ж”ҝзӯ–пјҢзЈ·зҹҝд»Һд»·и®ЎеҫҒиө„жәҗзЁҺдәҰеңЁе…ЁеӣҪиҢғеӣҙеҶ…е®һж–ҪпјҢзЈ·зҹҝиө„жәҗејҖеҸ‘иҝӣе…ҘжҢҒз»ӯж•ҙжІ»йҳ¶ж®өгҖӮ2022е№ҙпјҢе…ЁеӣҪзЈ·зҹҝзҹідә§йҮҸдёә10474.50дёҮеҗЁпјҢд»…дёә2016е№ҙпјҲиҝ‘е№ҙзЈ·зҹҝзҹідә§йҮҸй«ҳзӮ№пјүзҡ„72.54%гҖӮзЈ·зҹҝзҹідёӯй•ҝжңҹдә§йҮҸйў„и®Ўз»ҙжҢҒдҪҺдҪҚпјҢдё”д»·ж јдёҠж¶Ёз©әй—ҙиҫғеӨ§гҖӮд»ҺйңҖжұӮдёҠзңӢпјҢе…ЁзҗғдәәеҸЈеўһй•ҝпјҢеҜ№зІ®йЈҹйңҖжұӮзҡ„еўһеӨҡеҜјиҮҙе…ЁзҗғеҜ№зЈ·иӮҘзҡ„йңҖжұӮе°Ҷе‘ҲзҺ°еўһй•ҝи¶ӢеҠҝпјӣд»Һдҫӣз»ҷдёҠзңӢпјҢеҢ…жӢ¬дёӯеӣҪеңЁеҶ…пјҢдё–з•ҢеӨҡеӣҪеҜ№зЈ·зҹҝзҹіе®һж–ҪдәҶйҷҗеҲ¶ејҖйҮҮгҖҒеҮәеҸЈзӯүж”ҝзӯ–гҖӮжҲ‘еӣҪеңЁ2016е№ҙеҮәеҸ°дәҶгҖҠе…ЁеӣҪзҹҝдә§иө„жәҗ规еҲ’пјҲ2016-2020е№ҙпјүгҖӢпјҢе°ҶзҹіжІ№гҖҒеӨ©з„¶ж°”зӯү24з§Қзҹҝдә§иө„жәҗзәіе…ҘжҲҳз•ҘжҖ§зҹҝдә§зӣ®еҪ•пјҢе…¶дёӯеҢ…еҗ«дәҶзЈ·зҹҝзҹігҖӮжӯӨеӨ–пјҢеҜҢзҹҝеҮҸе°‘гҖҒзҹҝзҹіеӣһйҮҮзҺҮдҪҺгҖҒеҠіеҠЁеҠӣжҲҗжң¬е’ҢиғҪжәҗд»·ж јдёҠж¶ЁгҖҒж–°е»әзҹҝеұұеҫҒең°иҙ№з”Ёеўһй•ҝгҖҒй•ҝйҖ”иҝҗиҫ“и·қзҰ»еўһеҠ зӯүеӣ зҙ йғҪе°ҶеҜјиҮҙзЈ·зҹҝзҹійҮҮиҙӯжҲҗжң¬жҸҗй«ҳгҖӮеӣ жӯӨпјҢзЈ·зҹҝзҹід»·ж јдёӯй•ҝжңҹеҶ…жңүиҫғеӨ§дёҠж¶Ёйў„жңҹгҖӮ

пјҲ2пјүжҠҖжңҜеҸҠжҲҗжң¬йҷҗеҲ¶

з”ұдәҺMCPзҡ„зЈ·жәҗжҳҜжө“еәҰзәҰдёә54%зҡ„еҮҖеҢ–ж№ҝжі•зЈ·й…ёпјҢеҜ№зЈ·й…ёжө“еәҰжңүзӣёеҜ№иҫғй«ҳиҰҒжұӮпјҢеӣ жӯӨйңҖиҰҒйҮҮз”ЁеҚҠж°ҙжі•е’ҢеҚҠж°ҙ-дәҢж°ҙжі•ж№ҝжі•зЈ·й…ёе·ҘиүәиҝӣиЎҢз”ҹдә§гҖӮиҝҷдәӣе·ҘиүәеҜ№зЈ·зҹҝзҹіе“ҒдҪҚгҖҒиҗғеҸ–гҖҒиҝҮж»ӨгҖҒжө“зј©гҖҒеҮҖеҢ–зӯүеӨҡдёӘе·ҘеәҸзҡ„жҠҖжңҜиҰҒжұӮиҫғй«ҳпјҢжңүиҫғеӨҡдёҘж јзҡ„з”ҹдә§жҺ§еҲ¶жҢҮж ҮгҖӮиҝҷеҜјиҮҙMCPзҡ„дә§иғҪзӣёеҜ№йӣҶдёӯпјҢдё”з”ҹдә§жҲҗжң¬иҫғй«ҳгҖӮеҸҰеӨ–пјҢз”ұдәҺMCPзҡ„еҺҹж–ҷвҖ”вҖ”еҮҖеҢ–ж№ҝжі•зЈ·й…ёд»·ж јиҫғй«ҳпјҢдё”еҲ¶еӨҮйҡҫеәҰиҫғеӨ§пјҢеӣ жӯӨе…¶жҲҗжң¬д№ҹзӣёеҜ№иҫғй«ҳгҖӮиҝҷдәӣеӣ зҙ йғҪйҷҗеҲ¶дәҶMCPзҡ„з”ҹдә§и§„жЁЎе’ҢеёӮеңәд»ҪйўқпјҢеўһеҠ дәҶиЎҢдёҡзҡ„еҸ‘еұ•йҡҫеәҰгҖӮ

пјҲ3пјүзҺҜдҝқж”ҝзӯ–еҺӢеҠӣ

зҺҜдҝқж”ҝзӯ–зҡ„е®һж–Ҫе°ҶеҜ№дјҒдёҡз”ҹдә§иҝҮзЁӢдёӯзҡ„жұЎжҹ“зү©жҺ’ж”ҫжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮдјҒдёҡйңҖиҰҒеҠ еӨ§зҺҜдҝқжҠ•е…ҘпјҢеҚҮзә§ж”№йҖ зҺҜдҝқи®ҫж–ҪпјҢзЎ®дҝқиҫҫж ҮжҺ’ж”ҫгҖӮиҝҷе°ҶеўһеҠ дјҒдёҡзҡ„иҝҗиҗҘжҲҗжң¬пјҢеҜ№дёҖдәӣ规模иҫғе°ҸгҖҒжҠҖжңҜж°ҙе№іиҫғдҪҺзҡ„дјҒдёҡйҖ жҲҗиҫғеӨ§еҺӢеҠӣгҖӮзҺҜдҝқж”ҝзӯ–зҡ„е®һж–Ҫе°ҶеҠ йҖҹиЎҢдёҡжҙ—зүҢе’Ңж•ҙеҗҲгҖӮеңЁзҺҜдҝқж”ҝзӯ–зҡ„жҺЁеҠЁдёӢпјҢдёҖдәӣдёҚе…·еӨҮзҺҜдҝқеӨ„зҗҶиғҪеҠӣзҡ„е°ҸдјҒдёҡе°Ҷиў«ж·ҳжұ°гҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡдҪҚдәҺ第дёҖжўҜйҳҹзҡ„дјҒдёҡжңүдә‘еӨ©еҢ–гҖҒе·қеҸ‘йҫҷиҹ’д»ҘеҸҠеӨ©е®қиҗҘе…»зӯүдјҒдёҡпјҢиҝҷзұ»дјҒдёҡзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮдә§иғҪи¶…45дёҮеҗЁпјҢ第дәҢжўҜйҳҹдјҒдёҡдё»иҰҒжңүе·қйҮ‘иҜәеҸҠе·қжҒ’иӮЎд»ҪзӯүдјҒдёҡпјҢ第дёүжўҜйҳҹеҲҷдёәе…¶д»–дёӯе°ҸеһӢзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮдјҒдёҡгҖӮдё”йҡҸзқҖдә§дёҡз»“жһ„и°ғж•ҙеҸҠзҺҜдҝқж”ҝзӯ–жҺЁеҠЁиҗҪеҗҺдә§иғҪжҢҒз»ӯж·ҳжұ°д»ҘеҸҠиҝ‘е№ҙжқҘдёҠжёёеҺҹжқҗж–ҷд»·ж јжіўеҠЁе№…еәҰиҫғеӨ§пјҢеҠ еү§дәҶиЎҢдёҡеҶ…дјҒдёҡз”ҹдә§з»ҸиҗҘйЈҺйҷ©гҖӮиЎҢдёҡеҶ…йғЁеҲҶзјәд№Ҹиө„жәҗгҖҒжҠҖжңҜгҖҒ规模гҖҒиө„йҮ‘зӯүдјҳеҠҝзҡ„дёӯе°ҸдјҒдёҡе°ҶйқўдёҙжӣҙеӨ§зҡ„дә§иғҪйҖҖеҮәеҺӢеҠӣгҖӮеӣ жӯӨпјҢзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡзҡ„йӣҶдёӯеәҰйў„и®Ўе°ҶжҢҒз»ӯжҸҗеҚҮгҖӮ

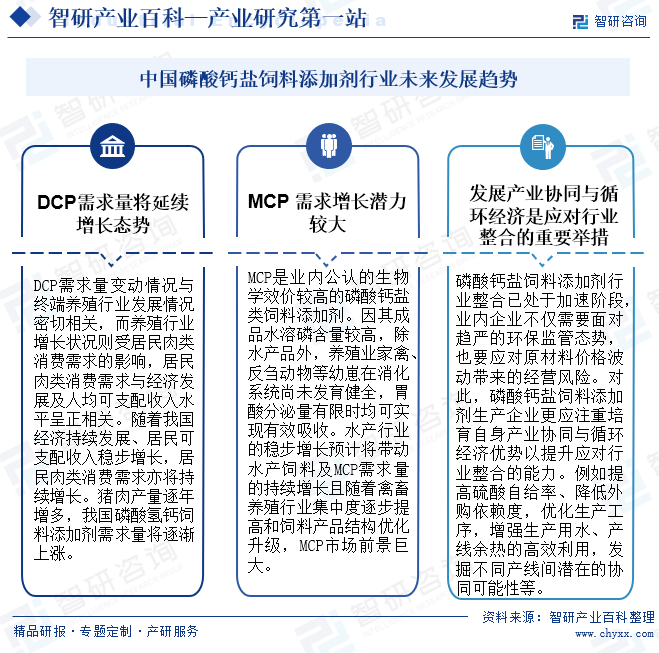

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

DCPеҸҠMCPеёӮеңәйңҖжұӮе°ҶйҖҗе№ҙжү©еӨ§пјҢзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮиЎҢдёҡж•ҙеҗҲе·ІеӨ„дәҺеҠ йҖҹйҳ¶ж®өпјҢдёҡеҶ…дјҒдёҡдёҚд»…йңҖиҰҒйқўеҜ№и¶ӢдёҘзҡ„зҺҜдҝқзӣ‘з®ЎжҖҒеҠҝпјҢд№ҹиҰҒеә”еҜ№еҺҹжқҗж–ҷд»·ж јжіўеҠЁеёҰжқҘзҡ„з»ҸиҗҘйЈҺйҷ©гҖӮеҜ№жӯӨпјҢзЈ·й…ёй’ҷзӣҗйҘІж–ҷж·»еҠ еүӮз”ҹдә§дјҒдёҡжӣҙеә”жіЁйҮҚеҹ№иӮІиҮӘиә«дә§дёҡеҚҸеҗҢдёҺеҫӘзҺҜз»ҸжөҺдјҳеҠҝд»ҘжҸҗеҚҮеә”еҜ№иЎҢдёҡж•ҙеҗҲзҡ„иғҪеҠӣгҖӮдҫӢеҰӮжҸҗй«ҳзЎ«й…ёиҮӘз»ҷзҺҮгҖҒйҷҚдҪҺеӨ–иҙӯдҫқиө–еәҰпјҢдјҳеҢ–з”ҹдә§е·ҘеәҸпјҢеўһејәз”ҹдә§з”Ёж°ҙгҖҒдә§зәҝдҪҷзғӯзҡ„й«ҳж•ҲеҲ©з”ЁпјҢеҸ‘жҺҳдёҚеҗҢдә§зәҝй—ҙжҪңеңЁзҡ„еҚҸеҗҢеҸҜиғҪжҖ§зӯүгҖӮеҸ‘еұ•дә§дёҡеҚҸеҗҢдёҺеҫӘзҺҜз»ҸжөҺжҳҜеә”еҜ№иЎҢдёҡж•ҙеҗҲзҡ„йҮҚиҰҒдёҫжҺӘгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ