ж‘ҳиҰҒпјҡйҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹе’Ңеұ…ж°‘еҜ№иҲ’йҖӮз”ҹжҙ»зҺҜеўғзҡ„йңҖжұӮеўһеҠ пјҢйӣҶдёӯдҫӣзғӯдҪңдёәдёҖз§Қй«ҳж•ҲгҖҒзҺҜдҝқзҡ„дҫӣзғӯж–№ејҸпјҢеҫ—еҲ°дәҶе№ҝжіӣеә”з”ЁгҖӮ2017е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪйӣҶдёӯдҫӣзғӯз®ЎйҒ“й•ҝеәҰзЁіжӯҘеўһй•ҝпјҢ2022е№ҙеўһиҮі493417е…¬йҮҢпјҢеҗҢжҜ”еўһй•ҝ6.92%гҖӮйҡҸзқҖжҲ‘еӣҪвҖңеҸҢзўівҖқжҲҳз•Ҙзҡ„жҺЁиҝӣпјҢйӣҶдёӯдҫӣзғӯз®ЎйҒ“й•ҝеәҰиҝҳе°Ҷ继з»ӯеўһй•ҝгҖӮ

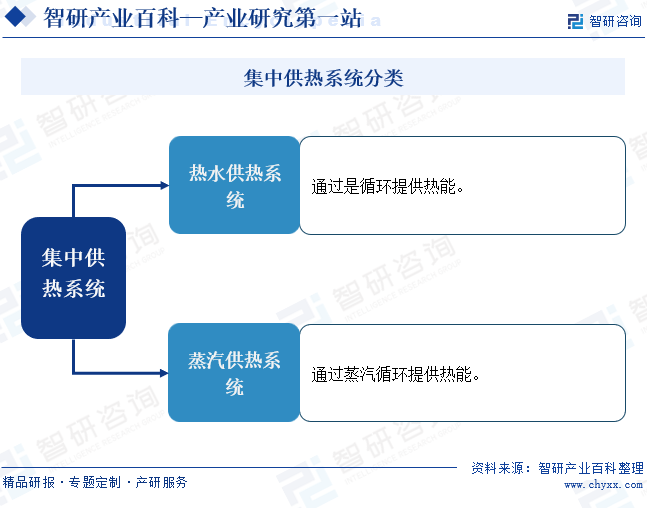

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

йӣҶдёӯдҫӣзғӯжҳҜжҢҮз”ұйӣҶдёӯзғӯжәҗжүҖдә§з”ҹзҡ„и’ёжұҪгҖҒзғӯж°ҙпјҢйҖҡиҝҮз®ЎзҪ‘дҫӣз»ҷдёҖдёӘеҹҺеёӮ пјҲй•ҮпјүжҲ–йғЁеҲҶеҢәеҹҹз”ҹдә§гҖҒйҮҮжҡ–е’Ңз”ҹжҙ»жүҖйңҖзҡ„зғӯйҮҸзҡ„ж–№ејҸгҖӮйӣҶдёӯдҫӣзғӯжҳҜзҺ°д»ЈеҢ–еҹҺеёӮзҡ„еҹәзЎҖи®ҫж–Ҫд№ӢдёҖпјҢд№ҹжҳҜеҹҺеёӮе…¬з”ЁдәӢдёҡзҡ„дёҖйЎ№йҮҚиҰҒи®ҫж–ҪгҖӮйӣҶдёӯдҫӣзғӯдёҚд»…иғҪз»ҷеҹҺеёӮжҸҗдҫӣзЁіе®ҡгҖҒеҸҜйқ зҡ„й«ҳе“ҒдҪҚзғӯжәҗпјҢж”№е–„дәәж°‘з”ҹжҙ»пјҢиҖҢдё”иғҪиҠӮзәҰиғҪжәҗпјҢеҮҸе°‘еҹҺеёӮжұЎжҹ“пјҢжңүеҲ©дәҺеҹҺеёӮзҫҺеҢ–пјҢжңүж•Ҳең°еҲ©з”ЁеҹҺеёӮжңүж•Ҳз©әй—ҙгҖӮжүҖд»ҘпјҢйӣҶдёӯдҫӣзғӯе…·жңүжҳҫи‘—зҡ„з»ҸжөҺж•ҲзӣҠе’ҢзӨҫдјҡж•ҲзӣҠгҖӮж №жҚ®зғӯеӘ’зҡ„дёҚеҗҢпјҢйӣҶдёӯдҫӣзғӯзі»з»ҹеҸҜеҲҶдёәзғӯж°ҙдҫӣзғӯзі»з»ҹе’Ңи’ёжұҪдҫӣзғӯзі»з»ҹгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒж”ҝеәңе’ҢзӨҫдјҡиө„жң¬еҗҲдҪңжЁЎејҸпјҲPPPжЁЎејҸпјү

иҜҘжЁЎејҸйҖҡиҝҮж”ҝеәңдёҺзӨҫдјҡиө„жң¬зҡ„еҗҲдҪңпјҢе…ұеҗҢжҠ•иө„гҖҒе»әи®ҫе’ҢиҝҗиҗҘдҫӣзғӯи®ҫж–ҪгҖӮж”ҝеәңжҸҗдҫӣж”ҝзӯ–ж”ҜжҢҒе’Ңзӣ‘з®ЎпјҢиҖҢзӨҫдјҡиө„жң¬еҲҷжҸҗдҫӣиө„йҮ‘е’ҢжҠҖжңҜж”ҜжҢҒгҖӮиҝҷз§ҚжЁЎејҸиғҪеӨҹжңүж•Ҳзј“и§Јж”ҝеәңиҙўж”ҝеҺӢеҠӣпјҢеҗҢж—¶еј•е…ҘеёӮеңәжңәеҲ¶е’Ңз«һдәүжңәеҲ¶пјҢжҸҗй«ҳдҫӣзғӯжңҚеҠЎзҡ„ж•ҲзҺҮе’ҢиҙЁйҮҸгҖӮжӯӨеӨ–пјҢPPPжЁЎејҸиҝҳиғҪдҝғиҝӣдҫӣзғӯиЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•пјҢжҺЁеҠЁжҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§пјҢе®һзҺ°з»ҸжөҺж•ҲзӣҠе’ҢзӨҫдјҡж•ҲзӣҠзҡ„еҸҢиөўгҖӮ

2гҖҒдҫӣзғӯйЎ№зӣ®пјҲиӮЎжқғпјү收иҙӯжЁЎејҸ

иҜҘжЁЎејҸжҳҜжҢҮдјҒдёҡйҖҡиҝҮиҙӯд№°е…¶д»–дҫӣзғӯдјҒдёҡзҡ„иӮЎжқғжҲ–дҫӣзғӯйЎ№зӣ®пјҢд»ҺиҖҢе®һзҺ°еҜ№дҫӣзғӯи®ҫж–Ҫзҡ„жҺ§еҲ¶е’Ңз»ҸиҗҘжқғгҖӮиҝҷз§ҚжЁЎејҸйҖҡеёёйҖӮз”ЁдәҺе·Іе»әжҲҗдё”иҝҗиҗҘзЁіе®ҡзҡ„дҫӣзғӯйЎ№зӣ®пјҢдјҒдёҡеҸҜд»ҘйҖҡиҝҮ收иҙӯеҝ«йҖҹжү©еӨ§дҫӣзғӯ规模пјҢжҸҗй«ҳеёӮеңәд»ҪйўқгҖӮиӮЎжқғ收иҙӯжЁЎејҸжңүеҠ©дәҺдјҒдёҡж•ҙеҗҲиө„жәҗпјҢдјҳеҢ–з®ЎзҗҶпјҢжҸҗй«ҳз»ҸиҗҘж•ҲзҺҮгҖӮеҗҢж—¶пјҢдјҒдёҡеҸҜд»ҘйҖҡиҝҮ收иҙӯеҖҹйүҙе’ҢеӯҰд№ е…¶д»–дјҒдёҡзҡ„жҲҗеҠҹз»ҸйӘҢе’ҢжҠҖжңҜпјҢжҸҗеҚҮиҮӘиә«з«һдәүеҠӣгҖӮ

3гҖҒдҫӣзғӯйЎ№зӣ®е§”жүҳиҝҗиҗҘжЁЎејҸ

иҜҘжЁЎејҸжҳҜжҢҮдҫӣзғӯйЎ№зӣ®зҡ„жүҖжңүиҖ…е°ҶйЎ№зӣ®зҡ„иҝҗиҗҘз®ЎзҗҶжқғ委жүҳз»ҷдё“дёҡзҡ„иҝҗиҗҘе…¬еҸёпјҢз”ұиҝҗиҗҘе…¬еҸёиҙҹиҙЈйЎ№зӣ®зҡ„ж—ҘеёёиҝҗиҗҘгҖҒз»ҙжҠӨе’Ңз®ЎзҗҶпјҢеҗҢ时收еҸ–дёҖе®ҡзҡ„委жүҳиҝҗиҗҘиҙ№з”ЁгҖӮиҝҷз§ҚжЁЎејҸйҖӮз”ЁдәҺдҫӣзғӯйЎ№зӣ®зҡ„жүҖжңүиҖ…дёҚе…·еӨҮдё“дёҡиҝҗиҗҘз»ҸйӘҢжҲ–иҖ…еёҢжңӣдё“жіЁдәҺе…¶д»–ж ёеҝғдёҡеҠЎзҡ„жғ…еҶөгҖӮйҖҡиҝҮ委жүҳиҝҗиҗҘпјҢйЎ№зӣ®зҡ„жүҖжңүиҖ…еҸҜд»Ҙе……еҲҶеҲ©з”ЁиҝҗиҗҘе…¬еҸёзҡ„дё“дёҡиғҪеҠӣе’Ңз»ҸйӘҢпјҢжҸҗй«ҳдҫӣзғӯйЎ№зӣ®зҡ„иҝҗиҗҘж•ҲзҺҮе’ҢжңҚеҠЎиҙЁйҮҸгҖӮеҗҢж—¶пјҢиҝҷз§ҚжЁЎејҸд№ҹжңүеҠ©дәҺйҷҚдҪҺйЎ№зӣ®зҡ„иҝҗиҗҘжҲҗжң¬пјҢеҲҶж•Јз»ҸиҗҘйЈҺйҷ©гҖӮ

4гҖҒеҗҲеҗҢиғҪжәҗз®ЎзҗҶжЁЎејҸ

иҜҘжЁЎејҸжҳҜдёҖз§ҚеҹәдәҺеҗҲеҗҢзәҰе®ҡзҡ„иғҪжәҗжңҚеҠЎж–№ејҸгҖӮеңЁжӯӨжЁЎејҸдёӢпјҢиғҪжәҗжңҚеҠЎе…¬еҸёпјҲESCOпјүдёҺдҫӣзғӯйЎ№зӣ®дёҡдё»зӯҫи®ўиғҪжәҗз®ЎзҗҶеҗҲеҗҢпјҢиҙҹиҙЈжҸҗдҫӣдҫӣзғӯи®ҫж–Ҫзҡ„и®ҫи®ЎгҖҒе»әи®ҫгҖҒиҝҗиҗҘе’Ңз»ҙжҠӨзӯүдёҖдҪ“еҢ–жңҚеҠЎгҖӮESCOйҖҡиҝҮжҠҖжңҜж”№иҝӣгҖҒиғҪж•ҲжҸҗеҚҮзӯүж–№ејҸпјҢе®һзҺ°дҫӣзғӯйЎ№зӣ®зҡ„иҠӮиғҪеҮҸжҺ’пјҢ并дёҺдёҡдё»еҲҶдә«иҠӮиғҪж•ҲзӣҠгҖӮеҗҲеҗҢиғҪжәҗз®ЎзҗҶжЁЎејҸжңүеҠ©дәҺжҺЁеҠЁдҫӣзғӯиЎҢдёҡзҡ„жҠҖжңҜеҲӣж–°пјҢжҸҗй«ҳиғҪжәҗеҲ©з”Ёж•ҲзҺҮпјҢйҷҚдҪҺдҫӣзғӯжҲҗжң¬гҖӮеҗҢж—¶пјҢиҜҘжЁЎејҸиҝҳиғҪеҮҸе°‘зҺҜеўғжұЎжҹ“пјҢе®һзҺ°з»ҝиүІеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮеҜ№дәҺдҫӣзғӯйЎ№зӣ®дёҡдё»жқҘиҜҙпјҢеҗҲеҗҢиғҪжәҗз®ЎзҗҶжЁЎејҸиғҪеӨҹеёҰжқҘиҠӮиғҪж•ҲзӣҠе’ҢиҝҗиҗҘж•ҲзҺҮзҡ„жҸҗеҚҮпјҢжҳҜдёҖз§ҚеҸҢиөўзҡ„еҗҲдҪңжЁЎејҸгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

йӣҶдёӯдҫӣзғӯиЎҢдёҡзҡ„дё»з®ЎйғЁй—Ёдё»иҰҒжңүеӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫйғЁгҖҒеҗ„ең°дҪҸе»әеұҖгҖҒеҹҺз®ЎеұҖгҖӮеӣҪ家еҸ‘еұ•ж”№йқ©е§”жҳҜеӣҪ家з»ҸжөҺзҡ„е®Ҹи§Ӯи°ғжҺ§йғЁй—ЁпјҢиҙҹиҙЈеҲ¶е®ҡжҲ‘еӣҪзҡ„иғҪжәҗеҸ‘еұ•и§„еҲ’гҖҒеҹҺеёӮдҫӣжҡ–д»·ж јж”ҝзӯ–зӯүгҖӮдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫйғЁиҙҹиҙЈеҜ№дҫӣзғӯиЎҢдёҡиҝӣиЎҢе®Ҹи§Ӯз®ЎзҗҶпјҢдё»иҰҒжҳҜеҲ¶е®ҡе»әзӯ‘иҠӮиғҪ专项规еҲ’гҖҒеҲ¶е®ҡдҫӣзғӯиЎҢдёҡжҠҖжңҜж ҮеҮҶгҖҒжҺЁе№ҝдҫӣзғӯиЎҢдёҡж–°жҠҖжңҜзӯүгҖӮйғЁеҲҶеҹҺеёӮдҪҸе»әеұҖжҲ–еҹҺз®ЎеұҖиҙҹиҙЈжң¬ең°дҫӣзғӯиЎҢдёҡз®ЎзҗҶпјҢиө·иҚүеҗ„ең°е…ідәҺдҫӣзғӯиҝҗиҗҘгҖҒзғӯзҪ‘з®ЎзәҝеҸҠйҷ„еұһи®ҫж–Ҫзӯүж–№йқўзҡ„ең°ж–№жҖ§жі•и§„иҚүжЎҲпјҢжүҝжӢ…дҫӣзғӯе®үе…Ёзӣ‘з®ЎиҒҢиҙЈзӯүгҖӮ

йӣҶдёӯдҫӣзғӯиЎҢдёҡзҡ„иҮӘеҫӢз»„з»ҮжңүдёӯеӣҪеҹҺй•ҮдҫӣзғӯеҚҸдјҡзӯүгҖӮдёӯеӣҪеҹҺй•ҮдҫӣзғӯеҚҸдјҡзҡ„дё»з®ЎйғЁй—ЁжҳҜдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫйғЁпјҢеҸӮдёҺиЎҢдёҡеҸ‘еұ•и§„еҲ’гҖҒжҠҖжңҜж”ҝзӯ–гҖҒ法规гҖҒж ҮеҮҶзҡ„иө·иҚүпјҢз»ҹи®ЎиЎҢдёҡдҝЎжҒҜпјҢдёәдҫӣзғӯдјҒдёҡжҸҗдҫӣжҠҖжңҜе’ЁиҜўжңҚеҠЎпјҢз»„з»ҮиҝӣиЎҢиЎҢдёҡжҠҖжңҜдәӨжөҒжҙ»еҠЁпјҢеҹ№е…»дё“дёҡжҠҖжңҜе’Ңз®ЎзҗҶдәәжүҚгҖӮ

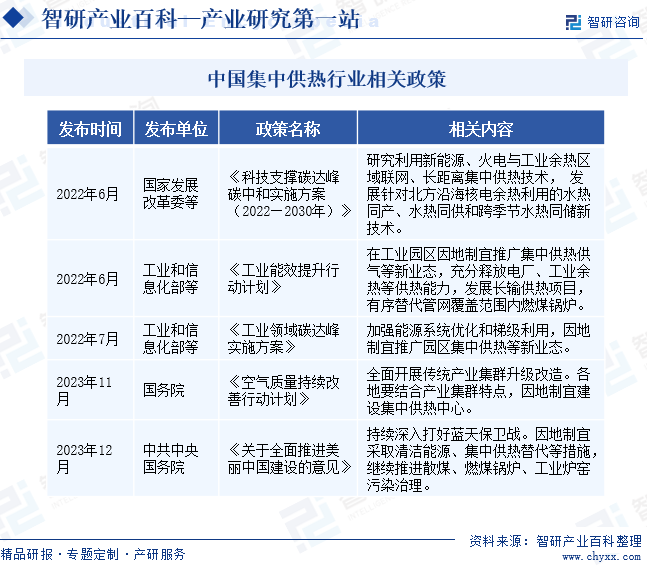

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

йӣҶдёӯдҫӣзғӯдёҚд»…иғҪдёәеұ…ж°‘жҸҗдҫӣжӣҙеҠ зЁіе®ҡиҲ’йҖӮзҡ„еҸ–жҡ–жңҚеҠЎпјҢиҝҳиғҪжҸҗй«ҳиғҪжәҗеҲ©з”Ёж•ҲзҺҮпјҢж—ўиғҪж»Ўи¶іеұ…ж°‘з”ҹжҙ»ж°ҙе№іеҚҮзә§зҡ„йңҖжұӮпјҢиҝҳз¬ҰеҗҲеӣҪ家вҖңеҸҢзўівҖқжҲҳз•Ҙзӣ®ж ҮпјҢеӣ жӯӨпјҢеӣҪ家еҚҒеҲҶж”ҜжҢҒйӣҶдёӯдҫӣзғӯиЎҢдёҡзҡ„еҸ‘еұ•пјҢеҮәеҸ°дёҖзі»еҲ—зҡ„ж”ҝзӯ–жҺӘж–ҪгҖӮ2022е№ҙ6жңҲе’Ң7жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүе…ҲеҗҺеҸ‘еёғгҖҠе·ҘдёҡиғҪж•ҲжҸҗеҚҮиЎҢеҠЁи®ЎеҲ’гҖӢе’ҢгҖҠе·ҘдёҡйўҶеҹҹзўіиҫҫеі°е®һж–Ҫж–№жЎҲгҖӢпјҢжҳҺзЎ®ж”ҜжҢҒйӣҶдёӯдҫӣзғӯж–°дёҡжҖҒзҡ„еҸ‘еұ•гҖӮ2023е№ҙ11жңҲпјҢеӣҪеҠЎйҷўеҸ‘еёғзҡ„гҖҠз©әж°”иҙЁйҮҸжҢҒз»ӯж”№е–„иЎҢеҠЁи®ЎеҲ’гҖӢдёӯпјҢеҸҲжҸҗеҮәиҰҒз»“еҗҲдә§дёҡйӣҶзҫӨзү№зӮ№пјҢеӣ ең°еҲ¶е®ңе»әи®ҫйӣҶдёӯдҫӣзғӯдёӯеҝғгҖӮеңЁж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢжҲ‘еӣҪйӣҶдёӯдҫӣзғӯиЎҢдёҡе°ҶеҠ еҝ«жҺЁе№ҝе’Ңе»әи®ҫгҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

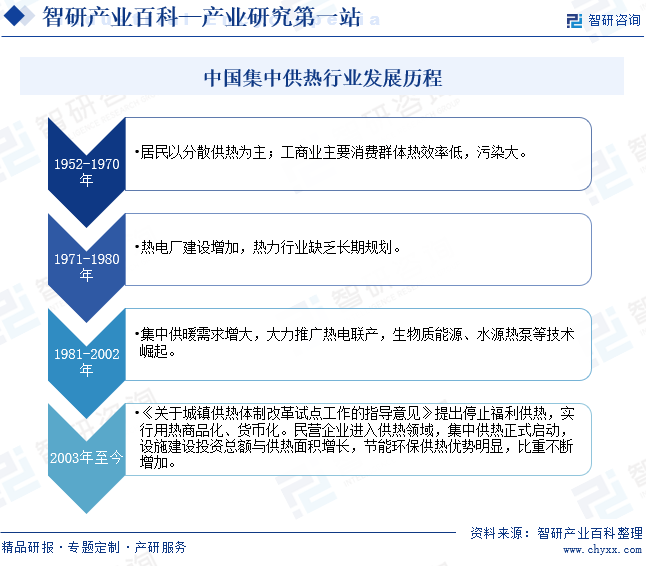

жҲ‘еӣҪйӣҶдёӯдҫӣзғӯиЎҢдёҡз»ҸеҺҶдәҶз”ұдёәе·ҘдёҡдјҒдёҡдҫӣзғӯеҗ‘еҹҺеёӮйӣҶдёӯдҫӣзғӯзҡ„еҸ‘еұ•иҝҮзЁӢгҖӮе»әеӣҪеҲқжңҹпјҢжҲ‘еӣҪеҹҺеёӮеҹәзЎҖи®ҫж–Ҫе»әи®ҫиҗҪеҗҺпјҢдәәж°‘з”ҹжҙ»ж°ҙе№ідҪҺдёӢпјҢдҫӣзғӯдјҒдёҡз»қеӨ§еӨҡж•°д»Ҙеҗ‘е·ҘдёҡдјҒдёҡжҸҗдҫӣз”ҹдә§з”Ёи’ёжұҪдёәдё»иҰҒдёҡеҠЎгҖӮ70е№ҙд»ЈеҗҺпјҢиҷҪ然зғӯз”өеҺӮж•°йҮҸйҖҗжёҗеўһеҠ пјҢдҪҶд»Қд»Ҙеҗ‘е·ҘдёҡдјҒдёҡдҫӣзғӯдёәдё»пјҢзғӯеҠӣиЎҢдёҡзјәд№Ҹй•ҝжңҹ规еҲ’гҖӮж”№йқ©ејҖж”ҫеҗҺпјҢжҲ‘еӣҪеҹҺеёӮйӣҶдёӯдҫӣзғӯеҫ—еҲ°еҝ«йҖҹжҷ®еҸҠпјҢйңҖжұӮеҝ«йҖҹеўһеӨҡгҖӮ2003е№ҙпјҢгҖҠе…ідәҺеҹҺй•ҮдҫӣзғӯдҪ“еҲ¶ж”№йқ©иҜ•зӮ№е·ҘдҪңзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢеҸ‘еёғпјҢжҲ‘еӣҪйӣҶдёӯдҫӣзғӯиЎҢдёҡе®һиЎҢз”Ёзғӯе•Ҷе“ҒеҢ–гҖҒиҙ§еёҒеҢ–пјҢж°‘иҗҘдјҒдёҡиҝӣе…ҘдҫӣзғӯйўҶеҹҹпјҢйӣҶдёӯдҫӣзғӯеёӮеңәеҢ–иҝӣзЁӢжӯЈејҸеҗҜеҠЁгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒж”ҝзӯ–еЈҒеһ’

еӨ§еһӢйӣҶдёӯдҫӣзғӯйЎ№зӣ®зҡ„е»әи®ҫйңҖиҰҒз»Ҹең°ж–№еҸ‘еұ•е’Ңж”№йқ©е§”гҖҒзҺҜдҝқгҖҒеңҹең°гҖҒ规еҲ’гҖҒз”өеҠӣзӯүзӣёе…ійғЁй—Ёе®Ўжү№пјҢзғӯз”өиҒ”дә§йЎ№зӣ®йңҖжҢүз…§вҖңд»Ҙзғӯе®ҡз”өпјҢз«Ӣи¶іеӯҳйҮҸвҖқзҡ„еҺҹеҲҷ规еҲ’е»әи®ҫпјҢе…·жңүиҫғй«ҳзҡ„еҮҶе…Ҙй—Ёж§ӣгҖӮиҖҢең°ж–№дё»з®ЎйғЁй—ЁеңЁе®Ўжү№ж–°е»әдҫӣзғӯйЎ№зӣ®ж—¶пјҢдјҡе……еҲҶиҖғиҷ‘е·ІжңүдҫӣзғӯйЎ№зӣ®зҡ„дҫӣзғӯиғҪеҠӣгҖӮеңЁе·Іе»әжҲҗеӨ§еһӢдҫӣзғӯдҫӣз”өйЎ№зӣ®зҡ„зғӯдҫӣеә”иҢғеӣҙеҶ…пјҢеҰӮе·Іе»әжҲҗйЎ№зӣ®зҡ„дҫӣзғӯиғҪеҠӣеҸҜд»Ҙж»Ўи¶ідҫӣеә”йңҖжұӮпјҢең°ж–№дё»з®ЎйғЁй—ЁдёҖиҲ¬дёҚдјҡжү№еӨҚе…¶д»–дҫӣзғӯйЎ№зӣ®гҖӮеӣ жӯӨпјҢжҪңеңЁз«һдәүиҖ…иҝӣе…ҘиЎҢдёҡеҸ‘еұ•иҫғдёәеӣ°йҡҫпјҢзҺ°жңүдјҒдёҡзҡ„з«һдәүеҺӢеҠӣиҫғе°ҸгҖӮ

2гҖҒиө„йҮ‘е’ҢжҠҖжңҜеЈҒеһ’

йӣҶдёӯдҫӣзғӯиЎҢдёҡдёәиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢеңЁе»әи®ҫеҲқжңҹйңҖжҠ•е…ҘеӨ§йҮҸиө„йҮ‘иҙӯзҪ®еңҹең°гҖҒе»әи®ҫеҺӮжҲҝпјҢжҠ•иө„и®ҫеӨҮпјҢе»әи®ҫз®ЎзҪ‘гҖӮйӣҶдёӯдҫӣзғӯйЎ№зӣ®е»әи®ҫе‘ЁжңҹдёҖиҲ¬1-2е№ҙпјҢдё”еӣһ收жңҹдёҖиҲ¬еңЁ7-8е№ҙпјӣеңЁз”ҹдә§иҝҗиҗҘйҳ¶ж®өпјҢйңҖеҚ з”ЁеӨ§йҮҸиҗҘиҝҗиө„йҮ‘з”ЁдәҺеҺҹжқҗж–ҷйҮҮиҙӯпјҢйңҖиҰҒжңүиҫғејәзҡ„иө„йҮ‘е®һеҠӣдёҺиһҚиө„жё йҒ“ж”ҜжҢҒпјӣйЎ№зӣ®е»әжҲҗеҗҺпјҢд»ҚйңҖжҢҒз»ӯеҜ№з®ЎзҪ‘еҸҠй”…зӮүгҖҒеҸ‘з”өжңәз»„зӯүи®ҫеӨҮиҝӣиЎҢз»ҙжҠӨдёҺеҚҮзә§пјҢйңҖиҰҒдјҒдёҡе…·еӨҮдё°еҜҢзҡ„е®һи·өз»ҸйӘҢпјҢжӢҘжңүдё“дёҡжҠҖжңҜдәәжүҚд»Ҙж»Ўи¶ійЎ№зӣ®ејҖеҸ‘еҸҠиҝҗиҗҘзҡ„е…ЁжөҒзЁӢжҠҖжңҜж”Ҝж’‘гҖӮеӣ жӯӨпјҢиө„йҮ‘ж”ҜжҢҒеҸҠжҠҖжңҜеӮЁеӨҮеҜ№иЎҢдёҡзҡ„жҪңеңЁиҝӣе…ҘиҖ…еҪўжҲҗдәҶиҫғй«ҳзҡ„еЈҒеһ’гҖӮ

3гҖҒз®ЎзҗҶз»ҸйӘҢеЈҒеһ’

йӣҶдёӯдҫӣзғӯйЎ№зӣ®зҡ„жҠ•иө„гҖҒе»әи®ҫгҖҒиҝҗиҗҘе’Ңз®ЎзҗҶжҳҜдёҖдёӘзі»з»ҹжҖ§зҡ„е·ҘзЁӢпјҢйӣҶдёӯдҫӣзғӯйЎ№зӣ®з«ӢйЎ№еҸҠеҗҺжңҹз®ЎзҗҶзҡ„规иҢғеҢ–гҖҒиҝҗиҗҘзҡ„й«ҳж•ҲеҢ–йңҖиҰҒеӨҡе№ҙзҡ„з»ҸиҗҘз§ҜзҙҜгҖӮиҖҢеңЁйЎ№зӣ®е»әи®ҫдёҺйҖүеқҖдёҠпјҢж—ўиҰҒеҗҲзҗҶйў„жөӢйЎ№зӣ®жүҖеңЁеӣӯеҢәеҶ…жңӘжқҘзҡ„з”ЁзғӯйңҖжұӮпјҢйҖүжӢ©е…·жңүеҸ‘еұ•жҪңеҠӣзҡ„еӣӯеҢәжҠ•дә§пјҢд№ҹйңҖиҰҒж №жҚ®дёҚеҗҢзҡ„з”ЁзғӯйңҖжұӮй…ҚеӨҮдёҚеҗҢдә§иғҪзҡ„и®ҫеӨҮгҖӮиҝҷдёӘиҝҮзЁӢйңҖе…јйЎҫйЎ№зӣ®иҮӘиә«зҡ„з»ҸжөҺжҖ§дёҺеӣӯеҢәеҶ…дјҒдёҡзҡ„з”ЁзғӯжіўеҠЁгҖӮдҫӣзғӯйЎ№зӣ®йҖүеқҖгҖҒе»әи®ҫгҖҒиҝҗиҗҘзӯүз»ҸйӘҢеҪўжҲҗдәҶдёҖе®ҡзҡ„иҝӣе…ҘеЈҒеһ’гҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

йӣҶдёӯдҫӣзғӯдә§дёҡй“ҫдёҠжёёдә§дёҡдё»иҰҒдёәиғҪжәҗиЎҢдёҡпјҢдё»иҰҒеҢ…жӢ¬з…ӨзӮӯгҖҒзҹіжІ№гҖҒзҮғж°”гҖҒж–°иғҪжәҗзӯүпјҢиҝҷдәӣиғҪжәҗдёәйӣҶдёӯдҫӣзғӯжҸҗдҫӣдәҶеҝ…иҰҒзҡ„зғӯжәҗгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳе’Ңж–°иғҪжәҗжҠҖжңҜзҡ„еҸ‘еұ•пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„йӣҶдёӯдҫӣзғӯйЎ№зӣ®ејҖе§ӢйҮҮз”Ёжё…жҙҒиғҪжәҗе’ҢеҸҜеҶҚз”ҹиғҪжәҗзӯүж–°иғҪжәҗгҖӮдёӯжёёдёәзғӯеҠӣз”ҹдә§е’ҢзғӯеҠӣдҫӣеә”гҖӮдә§дёҡй“ҫдёӢжёёж¶Ҳиҙ№дё»иҰҒеҢ…жӢ¬е·Ҙдёҡз”ЁжҲ·е’Ңеұ…ж°‘з”ЁжҲ·гҖӮе…¶дёӯпјҢе·Ҙдёҡз”ЁжҲ·зҡ„зғӯеҠӣж¶Ҳиҙ№дёҖиҲ¬з”ЁдәҺз”ҹдә§еҸҠе»әзӯ‘йҮҮжҡ–,еұ…ж°‘з”ЁжҲ·зҡ„зғӯеҠӣж¶Ҳиҙ№еҲҷз”ЁдәҺеұ…ж°‘еҶ¬еӯЈйҮҮжҡ–гҖӮ

еӣҪ家иғҪжәҗжҠ•иө„йӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё жҷӢиғҪжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё еұұдёңиғҪжәҗйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪдёӯз…ӨиғҪжәҗйӣҶеӣўжңүйҷҗе…¬еҸё йҷ•иҘҝз…ӨдёҡеҢ–е·ҘйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё еұұиҘҝз„Ұз…ӨйӣҶеӣў жҪһе®үеҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪеҚҺиғҪйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еӨ©з„¶ж°”йӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪжө·жҙӢзҹіжІ№йӣҶеӣўжңүйҷҗе…¬еҸё дёӯжө·жІ№з”°жңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘е®Ҹж°”дҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еӨ©з„¶ж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжө·жҙӢзҹіжІ№йӣҶеӣўжңүйҷҗе…¬еҸё жҳҶд»‘иғҪжәҗжңүйҷҗе…¬еҸё йҡҶеҹәз»ҝиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ¶жҫіеӨӘйҳіиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёүеіЎж–°иғҪжәҗпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘йЈҺ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

еӣҪ家иғҪжәҗжҠ•иө„йӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё жҷӢиғҪжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё еұұдёңиғҪжәҗйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪдёӯз…ӨиғҪжәҗйӣҶеӣўжңүйҷҗе…¬еҸё йҷ•иҘҝз…ӨдёҡеҢ–е·ҘйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё еұұиҘҝз„Ұз…ӨйӣҶеӣў жҪһе®үеҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪеҚҺиғҪйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еӨ©з„¶ж°”йӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪжө·жҙӢзҹіжІ№йӣҶеӣўжңүйҷҗе…¬еҸё дёӯжө·жІ№з”°жңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘е®Ҹж°”дҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еӨ©з„¶ж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжө·жҙӢзҹіжІ№йӣҶеӣўжңүйҷҗе…¬еҸё жҳҶд»‘иғҪжәҗжңүйҷҗе…¬еҸё йҡҶеҹәз»ҝиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ¶жҫіеӨӘйҳіиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёүеіЎж–°иғҪжәҗпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘йЈҺ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

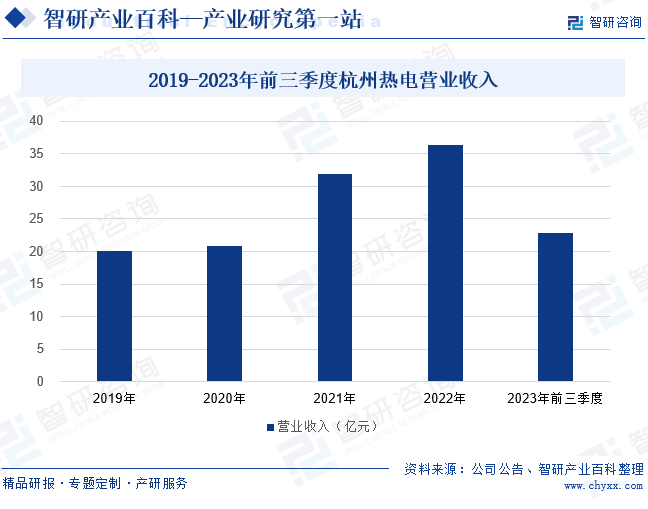

пјҲ1пјүжқӯе·һзғӯз”өйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

жқӯе·һзғӯз”өжҳҜжөҷжұҹзңҒиҫғж—©е»әжҲҗзҡ„зғӯз”өиҒ”дә§гҖҒйӣҶдёӯдҫӣзғӯзҺҜдҝқиҠӮиғҪеһӢдјҒдёҡгҖӮжқӯе·һзғӯз”өдёҖзӣҙз«Ӣи¶ізғӯз”өиҒ”дә§йЎ№зӣ®зҡ„ејҖеҸ‘гҖҒжҠ•иө„е’ҢиҝҗиҗҘз®ЎзҗҶгҖӮз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢжқӯе·һзғӯз”өе·ІеҸ‘еұ•жҲҗдёәйӣҶзғӯз”өиҒ”дә§гҖҒзғӯеҠӣдҫӣеә”гҖҒз…ӨзӮӯз»ҸиҗҘдәҺдёҖдҪ“пјҢең°еҹҹиҰҶзӣ–дёҠжө·гҖҒжқӯе·һгҖҒдёҪж°ҙгҖҒж№–е·һгҖҒз»Қе…ҙгҖҒе®ҒжіўгҖҒиҲҹеұұзӯүеҗ„ең°е·ҘдёҡеӣӯеҢәзҡ„еӨҡе…ғеҢ–гҖҒи·Ёең°еҢәдјҒдёҡйӣҶеӣўгҖӮ2021е№ҙе’Ң2022е№ҙпјҢжқӯе·һзғӯз”өзҡ„иҗҘдёҡ收е…ҘйғҪе‘ҲзҺ°иҫғеӨ§е№…еәҰзҡ„дёҠж¶ЁпјҢ2022е№ҙиҗҘдёҡ收е…ҘдёҠж¶ЁиҮі36.29дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.03%гҖӮ2023е№ҙжқӯе·һзғӯз”өзҡ„иҗҘ收еўһеҠҝжҳҺжҳҫеҮҸејұпјҢеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә22.84дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘14.28%гҖӮ

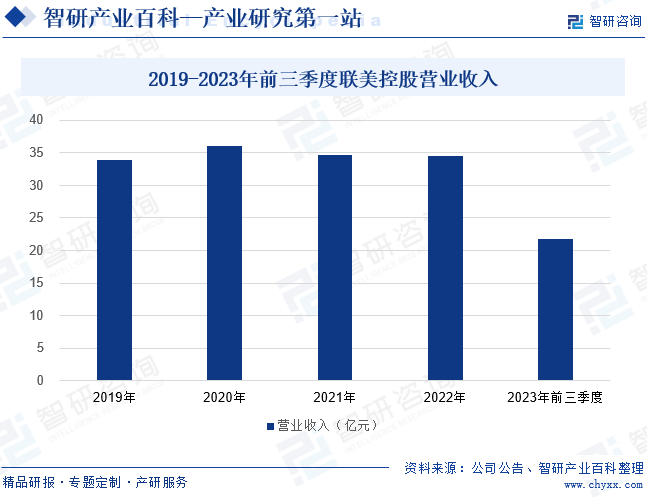

пјҲ2пјүиҒ”зҫҺйҮҸеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

иҒ”зҫҺжҺ§иӮЎдё»иҰҒд»ҺдәӢжё…жҙҒдҫӣзғӯдёәдё»зҡ„з»јеҗҲиғҪжәҗжңҚеҠЎе’Ңй«ҳй“Ғж•°еӯ—еӘ’дҪ“е№ҝе‘Ҡз»ҸиҗҘдёҡеҠЎгҖӮе…¶жё…жҙҒдҫӣзғӯдёҡеҠЎи„‘йҳ”зғӯз”өиҒ”дә§гҖҒж°ҙжәҗзғӯжіөдҪҷзғӯеҲ©з”ЁгҖҒз”ҹзү©иҙЁзғӯз”өиҒ”дә§гҖҒжё…жҙҒиғҪжәҗеҲ©з”Ёзҡ„еҶ·зғӯз”өдёүиҒ”дҫӣзӯүгҖӮ2019е№ҙиҮі2022е№ҙпјҢиҒ”зҫҺжҺ§иӮЎзҡ„иҗҘдёҡ收е…ҘеўһеҠҝиҫғејұпјҢеңЁ33дәҝе…ғиҮі36дәҝе…ғд№Ӣй—ҙжіўеҠЁгҖӮ2023е№ҙиҒ”зҫҺжҺ§иӮЎзҡ„иҗҘдёҡ收е…Ҙе‘ҲзҺ°еҮәдёӢж»‘и¶ӢеҠҝпјҢеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә21.84дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ5.01%гҖӮйҡҸзқҖеҚ—ж–№ең°еҢәеҜ№дҫӣжҡ–йңҖжұӮжңҚеҠЎзҡ„жҝҖеўһпјҢдҫӣжҡ–иЎҢдёҡйқўдёҙе·ЁеӨ§зҡ„еҺҶеҸІжңәйҒҮпјҢиҒ”зҫҺжҺ§иӮЎе°ҶдҫқжүҳзІҫз»Ҷз®ЎзҗҶеӣўйҳҹеҸҠиЎҢдёҡйўҶе…Ҳзҡ„жё…жҙҒй«ҳж•ҲиғҪжәҗжңҚеҠЎжҠҖжңҜпјҢдјҳеҢ–еёғеұҖгҖҒж·ұиҖ•з»ҶдҪңгҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹе’Ңеұ…ж°‘еҜ№иҲ’йҖӮз”ҹжҙ»зҺҜеўғзҡ„йңҖжұӮеўһеҠ пјҢйӣҶдёӯдҫӣзғӯдҪңдёәдёҖз§Қй«ҳж•ҲгҖҒзҺҜдҝқзҡ„дҫӣзғӯж–№ејҸпјҢеҫ—еҲ°дәҶе№ҝжіӣеә”з”ЁгҖӮеҗҢж—¶пјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’ҢеҲӣж–°пјҢжҲ‘еӣҪйӣҶдёӯдҫӣзғӯиЎҢдёҡеңЁз®ЎйҒ“жқҗж–ҷгҖҒж–Ҫе·Ҙе·Ҙиүәзӯүж–№йқўд№ҹеңЁжҢҒз»ӯдјҳеҢ–пјҢд»ҘзЎ®дҝқдҫӣзғӯзі»з»ҹзҡ„е®үе…ЁгҖҒзЁіе®ҡе’Ңй«ҳж•ҲиҝҗиЎҢгҖӮ2017е№ҙиҮі2022е№ҙпјҢжҲ‘еӣҪйӣҶдёӯдҫӣзғӯз®ЎйҒ“й•ҝеәҰзЁіжӯҘеўһй•ҝпјҢ2022е№ҙеўһиҮі493417е…¬йҮҢпјҢеҗҢжҜ”еўһй•ҝ6.92%гҖӮйҡҸзқҖжҲ‘еӣҪвҖңеҸҢзўівҖқжҲҳз•Ҙзҡ„жҺЁиҝӣпјҢж”ҝзӯ–е°ҶжҢҒз»ӯж”ҜжҢҒйӣҶдёӯдҫӣзғӯж–°дёҡжҖҒзҡ„еҸ‘еұ•пјҢйӣҶдёӯдҫӣзғӯз®ЎйҒ“й•ҝеәҰиҝҳе°Ҷ继з»ӯеўһй•ҝгҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүзӨҫдјҡзҺҜдҝқж„ҸиҜҶжҸҗй«ҳ

йҡҸзқҖзӨҫдјҡж•ҙдҪ“зҺҜеўғдҝқжҠӨж„ҸиҜҶзҡ„жҸҗй«ҳпјҢеӣҪж°‘и¶ҠжқҘи¶ҠйҮҚи§ҶдҪҝз”Ёжё…жҙҒиғҪжәҗиҝӣиЎҢдҫӣжҡ–гҖӮйӣҶдёӯдҫӣзғӯдёҺеҲҶжҲ·дҫӣзғӯзӣёжҜ”пјҢе…·жңүиҠӮзәҰзҮғж–ҷгҖҒеҮҸе°‘еӨ§ж°”жұЎжҹ“гҖҒиҠӮзңҒз”Ёең°гҖҒдҫӣзғӯиҙЁйҮҸй«ҳгҖҒдҪҺеҷӘйҹігҖҒе°‘жү°ж°‘гҖҒиҮӘеҠЁеҢ–зЁӢеәҰй«ҳгҖҒи®ҫеӨҮж•…йҡңзҺҮдҪҺзӯүдјҳеҠҝгҖӮеӣҪ家д№ҹеҚҒеҲҶж”ҜжҢҒйӣҶдёӯдҫӣзғӯзҡ„жҺЁе№ҝпјҢеҮәеҸ°дёҖзі»еҲ—ж”ҜжҢҒж”ҝзӯ–гҖӮ2021е№ҙ9жңҲпјҢгҖҠдёӯе…ұдёӯеӨ®еӣҪеҠЎйҷўе…ідәҺе®Ңж•ҙеҮҶзЎ®е…ЁйқўиҙҜеҪ»ж–°еҸ‘еұ•зҗҶеҝөеҒҡеҘҪзўіиҫҫеі°зўідёӯе’Ңе·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢжҸҗеҮәпјҢеңЁеҢ—ж–№еҹҺй•ҮеҠ еҝ«жҺЁиҝӣзғӯз”өиҒ”дә§йӣҶдёӯдҫӣжҡ–пјҢеҠ еҝ«е·ҘдёҡдҪҷзғӯдҫӣжҡ–规模еҢ–еҸ‘еұ•гҖӮеңЁж”ҝеәңеӨ§еҠӣжҺЁиҝӣжё…жҙҒдҫӣжҡ–е’Ңе®һзҺ°еӣҪ家вҖңеҸҢзўівҖқжҲҳз•Ҙзӣ®ж Үзҡ„иғҢжҷҜдёӢпјҢйӣҶдёӯдҫӣжҡ–е°ҶдҝқжҢҒиүҜеҘҪзҡ„еўһй•ҝи¶ӢеҠҝгҖӮ

пјҲ2пјүдёӯеӣҪеҹҺй•ҮеҢ–ж°ҙе№ідёҚж–ӯжҸҗеҚҮ

жҲ‘еӣҪдҫӣжҡ–еёӮеңәзҡ„иҝӣдёҖжӯҘжү©еӨ§дё»иҰҒдҫқйқ дёӨдёӘж–№йқўпјҢдёҖжҳҜе·Із»Ҹе®һж–ҪйӣҶдёӯдҫӣжҡ–зҡ„еҹҺеёӮзҡ„ж–°жҲҝең°дә§ејҖеҸ‘йЎ№зӣ®пјҢдәҢжҳҜйҡҸзқҖжҲ‘еӣҪеҹҺй•ҮеҢ–ж°ҙе№іжҸҗеҚҮиҖҢйҖҗжӯҘзәіе…ҘеҲ°йӣҶдёӯдҫӣжҡ–ең°еҢәзҡ„дёӯе°ҸеҺҝеҹҹпјҲд№ЎгҖҒй•ҮпјүгҖӮзӣ®еүҚжҲ‘еӣҪзҡ„йӣҶдёӯдҫӣжҡ–еҢәеҹҹдё»иҰҒжҳҜеҢ—ж–№еҗ„еӨ§дёӯеҹҺеёӮпјҢе…¶ж•ҙдҪ“иҰҶзӣ–зҺҮ并дёҚй«ҳпјӣдёӯе°ҸеҹҺй•Үе’Ңе№ҝеӨ§д№Ўжқ‘ең°еҢәеӨ§еӨҡжІЎжңүе®һж–ҪйӣҶдёӯдҫӣжҡ–пјҢжҲ‘еӣҪзҡ„йӣҶдёӯдҫӣжҡ–еёӮеңәиҝҳжңүе·ЁеӨ§зҡ„еҸ‘еұ•з©әй—ҙгҖӮйҡҸзқҖжҲ‘еӣҪеҹҺй•ҮеҢ–ж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢйӣҶдёӯдҫӣзғӯйқўз§Ҝе°ҶжҢҒз»ӯеўһеҠ пјҢеёҰеҠЁйӣҶдёӯдҫӣзғӯеёӮеңә规模дёҚж–ӯеўһеӨ§гҖӮ

пјҲ3пјүдәәж°‘зҫӨдј—еҜ№й«ҳе“ҒиҙЁз”ҹжҙ»йңҖжұӮзҡ„еўһй•ҝ

йҡҸзқҖеӣҪж°‘еҜ№й«ҳе“ҒиҙЁзҫҺеҘҪз”ҹжҙ»йңҖжұӮзҡ„еўһй•ҝпјҢжҲ‘еӣҪеҢ—ж–№еұ…ж°‘еҜ№зЁіе®ҡеҸҜйқ зҡ„й«ҳиҙЁйҮҸдҫӣзғӯжңҚеҠЎзҡ„йңҖжұӮдёҚж–ӯеўһеҠ гҖӮи¶ҠжқҘи¶ҠеӨҡзҡ„дҫӣзғӯжңҚеҠЎдјҒдёҡйҖҡиҝҮйҮҮз”ЁжӣҙеӨҡзҡ„ж–°дә§е“ҒгҖҒж–°жҠҖжңҜе’Ңж–°е·ҘиүәжқҘжҸҗеҚҮе…¶дҫӣзғӯе“ҒиҙЁе’ҢжңҚеҠЎпјҢж №жҚ®еӨ©ж°”еҸҳеҢ–пјҢең°ж–№ж”ҝеәңеҸҜжҸҗеүҚжҲ–延й•ҝдҫӣзғӯжңҚеҠЎжңҹпјҢд»Ҙж»Ўи¶іеұ…ж°‘зҡ„дҫӣзғӯжңҚеҠЎйңҖжұӮгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҚ—ж–№ең°еҢәеҮәзҺ°жһҒз«ҜдҪҺжё©гҖҒйңңеҶ»зӯүжһҒз«ҜеӨ©ж°”жғ…еҶөпјҢеҚ—ж–№ең°еҢәеҜ№дҫӣзғӯжңҚеҠЎзҡ„йңҖжұӮи¶ҠеҸ‘й«ҳж¶ЁпјҢз¬ҰеҗҲдәә们еҜ№й«ҳе“ҒиҙЁз”ҹжҙ»зҡ„иҝҪжұӮгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүзҺҜдҝқиҰҒжұӮйҖҗжёҗжҸҗй«ҳ

з”ұдәҺйӣҶдёӯдҫӣзғӯз”ҹдә§жүҖйңҖзғӯиғҪдё»иҰҒдҫқйқ з…ӨзӮӯзҮғзғ§иҪ¬жҚўеҪўжҲҗпјҢз”ҹдә§иҝҮзЁӢдёӯе°Ҷдә§з”ҹеәҹж°”гҖҒеәҹж°ҙгҖҒеҷӘйҹіе’ҢеӣәеәҹзӯүжұЎжҹ“зү©гҖӮйҡҸзқҖеӣҪ家ж•ҙдҪ“зҺҜдҝқж„ҸиҜҶеўһејәпјҢеҜ№дәҺйӣҶдёӯдҫӣзғӯиЎҢдёҡзҡ„зҺҜдҝқиҰҒжұӮе°ҶйҖҗжӯҘжҸҗй«ҳгҖӮдёҘж јзҡ„зҺҜдҝқ法规иҰҒжұӮдҫӣзғӯдјҒдёҡйҮҮз”ЁжӣҙзҺҜдҝқгҖҒй«ҳж•Ҳзҡ„дҫӣзғӯж–№ејҸпјҢеҮҸе°‘жұЎжҹ“зү©зҡ„жҺ’ж”ҫпјҢиҝҷеҸҜиғҪдјҡеўһеҠ дјҒдёҡзҡ„иҝҗиҗҘжҲҗжң¬е’ҢжҠҖжңҜйҡҫеәҰгҖӮ并且пјҢзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳдҪҝеҫ—дҫӣзғӯдјҒдёҡйңҖиҰҒдёҚж–ӯжӣҙж–°е’Ңж”№йҖ дҫӣзғӯи®ҫж–ҪпјҢд»ҘйҖӮеә”жӣҙй«ҳзҡ„зҺҜдҝқж ҮеҮҶпјҢиҝҷеҸҜиғҪйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…Ҙе’Ңж—¶й—ҙжҲҗжң¬гҖӮ

пјҲ2пјүеҸ—еҺҹжқҗж–ҷд»·ж јеҸҳеҠЁеҪұе“ҚиҫғеӨ§

еҹәдәҺжҲ‘еӣҪвҖңеҜҢз…ӨгҖҒиҙ«жІ№гҖҒе°‘ж°”вҖқзҡ„иө„жәҗеӮЁеӨҮзү№еҫҒпјҢйӣҶдёӯдҫӣзғӯиЎҢдёҡеҶ…еӨ§йғЁеҲҶдјҒдёҡд»Ҙз…ӨзӮӯдҪңдёәдё»иҰҒеҺҹжқҗж–ҷпјҢз…ӨзӮӯеҚ иЎҢдёҡеҶ…дјҒдёҡиҗҘдёҡжҲҗжң¬зҡ„жҜ”йҮҚиҫғеӨ§пјҢз…ӨзӮӯд»·ж јзӣҙжҺҘеҪұе“ҚиЎҢдёҡеҲ©ж¶Ұж°ҙе№ігҖӮ并且пјҢеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁиҝҳеҸҜиғҪеӣ жҲҗжң¬дј еҜјж•Ҳеә”еҜјиҮҙз»Ҳз«Ҝз”ЁжҲ·дҫӣзғӯиҙ№з”Ёзҡ„дёҠж¶ЁпјҢиҝӣиҖҢеҪұе“ҚеҲ°дјҒдёҡзҡ„еёӮеңәз«һдәүеҠӣе’Ңз”ЁжҲ·ж»Ўж„ҸеәҰгҖӮеҸҰеӨ–пјҢеҺҹжқҗж–ҷд»·ж јзҡ„дёҚзЁіе®ҡд№ҹеҸҜиғҪеҪұе“ҚдјҒдёҡзҡ„дҫӣеә”й“ҫзЁіе®ҡжҖ§пјҢеҠ еӨ§дјҒдёҡзҡ„иҝҗиҗҘйЈҺйҷ©гҖӮ

пјҲ3пјүиЎҢдёҡжҠ•иө„иҫғй«ҳгҖҒеӣһ收жңҹиҫғй•ҝ

йӣҶдёӯдҫӣзғӯиЎҢдёҡеұһдәҺйҮҚиө„дә§иЎҢдёҡпјҢеҜ№еүҚжңҹе»әи®ҫзҡ„иө„йҮ‘жҠ•е…ҘиҰҒжұӮиҫғй«ҳпјҢдё”йЎ№зӣ®жҲҗжң¬еӣһ收жңҹиҫғй•ҝгҖӮй”…зӮүгҖҒеҸ‘з”өжңәзӯүи®ҫеӨҮе…·жңүиҫғејәзҡ„дё“з”ЁжҖ§пјҢ并йңҖжҠ•иө„дәҺеҺӮжҲҝгҖҒеңҹең°гҖҒдҫӣзғӯз®ЎзҪ‘зӯүй…ҚеҘ—еҹәзЎҖи®ҫж–ҪпјҢж•ҙдҪ“жІүжІЎжҲҗжң¬иҫғй«ҳгҖӮй«ҳйўқзҡ„жҠ•иө„жҲҗжң¬еҸҜиғҪйҷҗеҲ¶дәҶиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢиҖҢиҫғй•ҝзҡ„еӣһ收жңҹеҲҷеўһеҠ дәҶиө„йҮ‘еҺӢеҠӣе’ҢдёҚзЎ®е®ҡжҖ§гҖӮ并且пјҢеӨ§йҮҸзҡ„еүҚжңҹиө„йҮ‘жҠ•е…ҘеҜјиҮҙиЎҢдёҡж•ҙдҪ“зҡ„жҠ•иө„еӣһ收жңҹиҫғй•ҝпјҢдёҚеҲ©дәҺиЎҢдёҡеҶ…дјҒдёҡзҡ„еҝ«йҖҹжү©еј гҖӮ

д№қгҖҒз«һдәүж јеұҖ

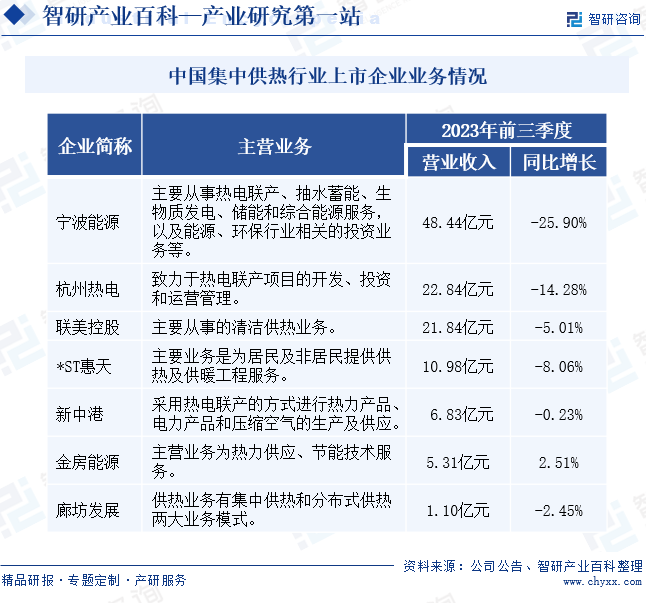

д»ҺиҗҘ收规模жқҘзңӢпјҢе®ҒжіўиғҪжәҗдҪҚдәҺ第дёҖжўҜйҳҹпјҢ规模дјҳеҠҝжҳҺжҳҫгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢе®ҒжіўиғҪжәҗзҡ„иҗҘдёҡ收е…Ҙдёә48.44дәҝе…ғгҖӮе®ҒжіўиғҪжәҗдё»иҰҒд»ҺдәӢзғӯз”өиҒ”дә§зӯүиғҪжәҗжңҚеҠЎпјҢзғӯз”өиҒ”дә§е°ҶиҒ”еҗҲеҸ‘з”өе’Ңдҫӣзғӯзӣёз»“еҗҲпјҢйҖҡиҝҮе…ұдә«иғҪжәҗдҪҷзғӯжқҘжҸҗй«ҳиғҪжәҗеҲ©з”Ёж•ҲзҺҮпјҢжҳҜзӣ®еүҚеҹҺеёӮйӣҶдёӯдҫӣзғӯзҡ„дё»иҰҒж–№ејҸгҖӮдҪҚдәҺ第дәҢжўҜйҳҹзҡ„жҳҜжқӯе·һзғӯз”өгҖҒиҒ”зҫҺжҺ§иӮЎгҖҒ*STжғ еӨ©пјҢе…¶2023е№ҙеүҚдёүеӯЈеәҰиҗҘдёҡ收е…ҘйғҪи¶…иҝҮдәҶ10дәҝе…ғпјӣдҪҚдәҺ第дёүжўҜйҳҹзҡ„жҳҜж–°дёӯжёҜгҖҒйҮ‘жҲҝиғҪжәҗгҖҒе»ҠеқҠеҸ‘еұ•пјҢе…¶еҗҢжңҹиҗҘ收еқҮдёҚи¶і10дәҝе…ғгҖӮд»ҺдјҒдёҡиҗҘ收еўһй•ҝжғ…еҶөжқҘзңӢпјҢ2023е№ҙжҲ‘еӣҪйӣҶдёӯдҫӣзғӯдјҒдёҡзҡ„иҗҘ收еўһеҠҝиҫғејұпјҢд»ҘдёӢдјҒдёҡдёӯд»…йҮ‘жҲҝиғҪжәҗзҡ„иҗҘдёҡ收е…ҘеҗҢжҜ”еҮәзҺ°еўһй•ҝгҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҲ‘еӣҪйӣҶдёӯдҫӣзғӯиЎҢдёҡжӯЈжңқзқҖжё…жҙҒеҢ–гҖҒж•°жҷәеҢ–гҖҒзІҫз»ҶеҢ–зҡ„ж–№еҗ‘еҸ‘еұ•гҖӮжё…жҙҒеҢ–и¶ӢеҠҝдҪ“зҺ°еңЁеҮҸе°‘жұЎжҹ“жҺ’ж”ҫгҖҒжҸҗй«ҳиғҪжәҗеҲ©з”Ёж•ҲзҺҮпјҢйҖҡиҝҮйҮҮз”Ёжё…жҙҒиғҪжәҗгҖҒжҺЁе№ҝдҪҺзўіжҠҖжңҜзӯүжүӢж®өпјҢйҷҚдҪҺеҜ№зҺҜеўғзҡ„еҪұе“ҚгҖӮж•°жҷәеҢ–и¶ӢеҠҝеҲҷжҳҜжҢҮеҲ©з”ЁеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪзӯүе…ҲиҝӣжҠҖжңҜпјҢе®һзҺ°дҫӣзғӯзі»з»ҹзҡ„жҷәиғҪеҢ–з®ЎзҗҶе’ҢиҝҗиҗҘпјҢжҸҗй«ҳдҫӣзғӯж•ҲзҺҮе’ҢжңҚеҠЎж°ҙе№ігҖӮзІҫз»ҶеҢ–и¶ӢеҠҝеҲҷејәи°ғеҜ№дҫӣзғӯзі»з»ҹзҡ„зІҫз»ҶеҢ–з®ЎзҗҶе’Ңз»ҙжҠӨпјҢзЎ®дҝқдҫӣзғӯи®ҫж–Ҫзҡ„е®үе…ЁзЁіе®ҡиҝҗиЎҢпјҢжҸҗй«ҳдҫӣзғӯиҙЁйҮҸе’Ңз”ЁжҲ·ж»Ўж„ҸеәҰгҖӮиҝҷдәӣеҸ‘еұ•и¶ӢеҠҝе…ұеҗҢжҺЁеҠЁзқҖжҲ‘еӣҪйӣҶдёӯдҫӣзғӯиЎҢдёҡеҗ‘жӣҙй«ҳж•ҲгҖҒзҺҜдҝқгҖҒжҷәиғҪзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ