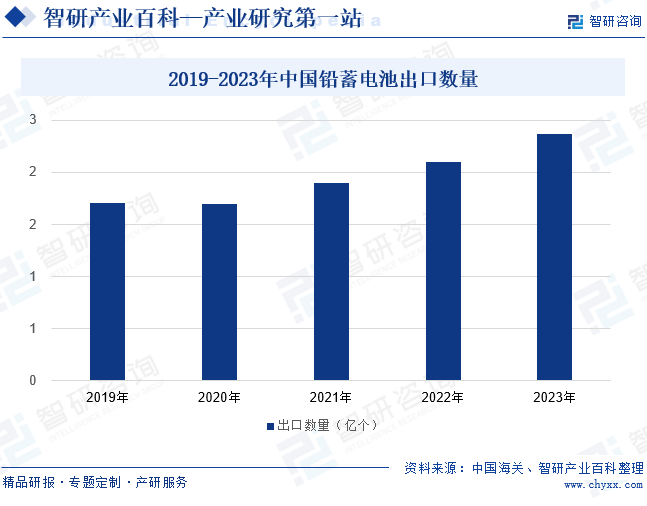

摘要:铅酸蓄电池是汽车发动机的动力来源,也是电动车的主要动力来源之一。随着我国铅酸蓄电池相关技术不断成熟,产品的市场认可度持续提升。我国铅酸蓄电池的出口数量持续增长,2023年出口数量为2.37亿个,同比增长13.13%,启动用电池占同期出口总数的25.8%。

一、定义及分类

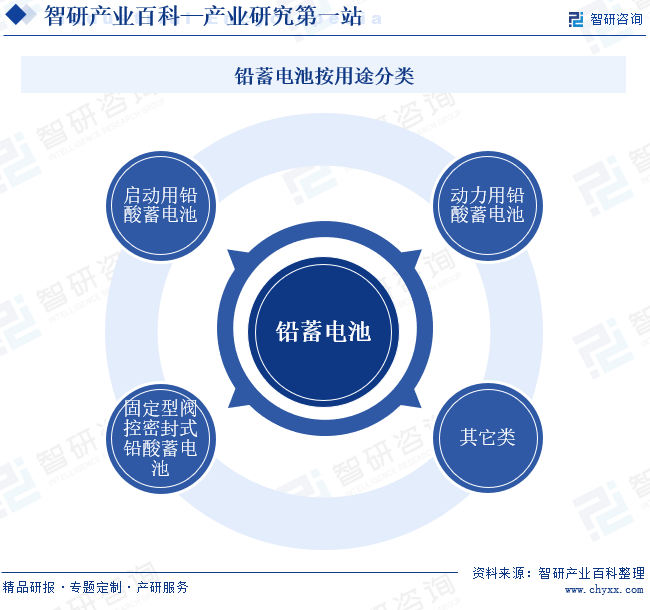

铅蓄电池,又被成为铅酸蓄电池,是一种电极主要由铅及其氧化物制成,电解液是硫酸溶液的蓄电池。铅蓄电池放电状态下,正极主要成分为二氧化铅,负极主要成分为铅;充电状态下,正负极的主要成分均为硫酸铅。根据铅酸蓄电池的用途不同,可以分为启动用铅酸蓄电池、动力用铅酸蓄电池、固定型阀控密封式铅酸蓄电池、其它类。其他类主要包括小型阀控密封式铅酸蓄电池、矿灯用铅酸蓄电池等。

二、行业政策

1、主管部门和监管体制

铅蓄电池属于电池行业,我国电池行业的管理体制为国家宏观指导和行业协会自律管理下的市场竞争体制。

国家工业和信息化部是我国电池行业的政府管理部门,制定并实施能源节约和资源综合利用、行业规范审核,检测分析工业运行态势,统计并发布相关信息,清洁生产促进政策等。此外,国家发展改革委负责统筹协调行业发展的重大政策、规划、战略等。

铅蓄电池的全国性行业自律组织主要有中国电池工业协会、中国电器工业协会铅酸蓄电池分会和中国化学与物理电源行业协会。行业协会主要负责协助宣传贯彻有关法律、法规和产业政策,协助编制行业发展规划和产业政策,参与国家标准及行业标准的制定和修订,开展行业及市场研究,行业经营状况的统计分析,以及订立行规行约进行行业自律管理等。

2、行业相关政策

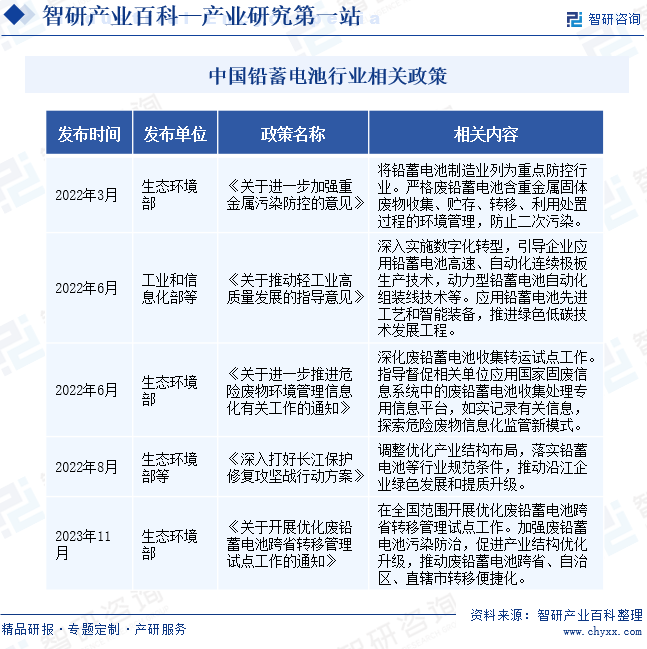

铅蓄电池是一种重金属污染源,废旧铅蓄电池对环境的影响较大。因此,我国铅蓄电池的政策侧重于污染防治。2022年3月,生态环境部发布《关于进一步加强重金属污染防控的意见》中,将铅蓄电池制造业列为重点防控行业。6月,生态环境部又发布《关于进一步推进危险废物环境管理信息化有关工作的通知》,要求深化废铅蓄电池收集转运试点工作,并要求相关单位应用国家固废信息系统中的废铅蓄电池收集处理专用信息平台,如实记录信息。2023年11月,生态环境部又发布《关于开展优化废铅蓄电池跨省转移管理试点工作的通知》,提出在全国范围开展优化废铅蓄电池跨省转移管理试点工作。废铅蓄电池的处理是铅蓄电池行业绿色化发展的重要环节,国家将不断优化并严格落实废铅蓄电池的回收处理工作。

三、行业壁垒

1、技术壁垒

技术创新是铅蓄电池发展的驱动力之一。铅蓄电池的材料研发、电池结构设计等涉及材料学、化学、物理学等多学科知识的交叉,需要大量基础性研究和完整研发体系的支撑。铅蓄电池产品的制造工序也较为复杂,生产过程中的重要工序,如铸焊、化成及涂布等,以及合金配方比例等生产工艺,对于提升电池产品性能具有重要意义,而该等生产工艺均需要长时间的测试、探索,才能提高生产效率并保证产品的一致性。

2、资金壁垒

铅蓄电池制造属于资金密集型行业,产品技术和生产工艺的研发,厂房构建、先进生产线及环保设备引进、品牌建设维护和原材料采购均需要大量资金投入。工业和信息化部发布的《铅蓄电池行业规范条件》(2015年本)提出“新建、改扩建铅蓄电池生产企业(项目),建成后同一厂区年生产能力不应低于50万千伏安时”,该规范条件体现了国家对该产业规模要求的方向。因此,铅蓄电池企业需要更大的资金投入以提高产能规模。

3、品牌壁垒

低质或劣质电池产品不仅产品性能不达标,使用过程中也会产生较大的安全隐患,因此企业良好的产品质量表现、较低的返修率、较高的安全评价是影响消费者选择的重要因素,以上共同构成了消费者的品牌认知。而品牌认知的建设需要较长时间的积累和持续的维护,构成行业品牌壁垒。

四、产业链

1、行业产业链分析

铅蓄电池产业链上游主要包括铅、硫酸、玻璃纤维等原材料。铅是生产铅蓄电池的主要原材料,原料铅占铅酸蓄电池生产成本的40%左右。中游为铅蓄电池组装生产。下游行业为铅蓄电池的应用领域,包括汽车、电力、通信等领域。目前我国铅酸蓄电池的下游应用市场主要是汽车行业,是汽车发动机的动力来源,同时铅蓄电池也是电动车的主要动力来源之一,汽车领域的铅蓄电池需求合计占其应用市场的70%以上。

金徽矿业股份有限公司 盛达金属资源股份有限公司 云南驰宏锌锗股份有限公司 西部矿业股份有限公司 云南云天化股份有限公司 铜陵有色金属集团股份有限公司 云南铜业股份有限公司 中金黄金股份有限公司 深圳市中金岭南有色金属股份有限公司 中国巨石股份有限公司 中材科技股份有限公司 重庆国际复合材料股份有限公司 山东玻纤集团股份有限公司 江苏长海复合材料股份有限公司 江苏正威新材料股份有限公司 四川威玻新材料集团有限公司

金徽矿业股份有限公司 盛达金属资源股份有限公司 云南驰宏锌锗股份有限公司 西部矿业股份有限公司 云南云天化股份有限公司 铜陵有色金属集团股份有限公司 云南铜业股份有限公司 中金黄金股份有限公司 深圳市中金岭南有色金属股份有限公司 中国巨石股份有限公司 中材科技股份有限公司 重庆国际复合材料股份有限公司 山东玻纤集团股份有限公司 江苏长海复合材料股份有限公司 江苏正威新材料股份有限公司 四川威玻新材料集团有限公司

2、行业领先企业分析

(1)天能电池集团股份有限公司

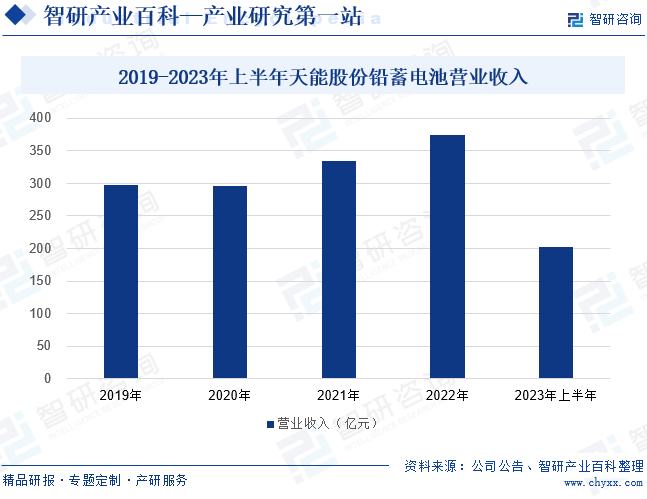

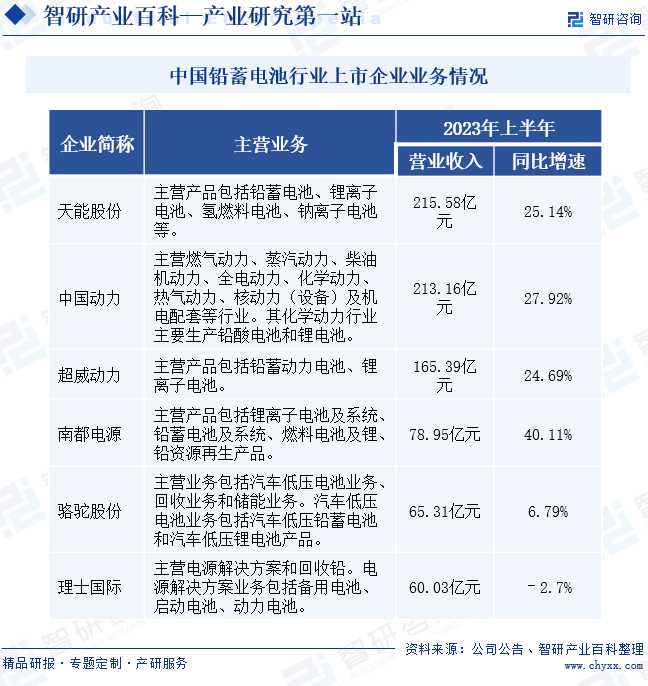

天能股份坚持科技创新驱动绿色发展理念,深耕电池行业,形成了铅蓄电池和锂离子电池协同发展及氢燃料电池、钠离子电池等新材料电池储备发展的电池产品体系。铅蓄电池是天能股份的基石业务,其已经掌握了石墨烯复合材料、多元复合稀土合金、超能锰铁锂等新型材料技术,并持续探索铅炭电池、纯铅电池等新型材料铅蓄电池的前沿技术。2020年至2022年,天能股份的铅蓄电池营业收入持续上涨,2023年继续保持良好的发展态势。2023年上半年,天能股份的铅蓄电池营业收入为202.46亿元,同比增长36.28%,增势明显。

(2)骆驼集团股份有限公司

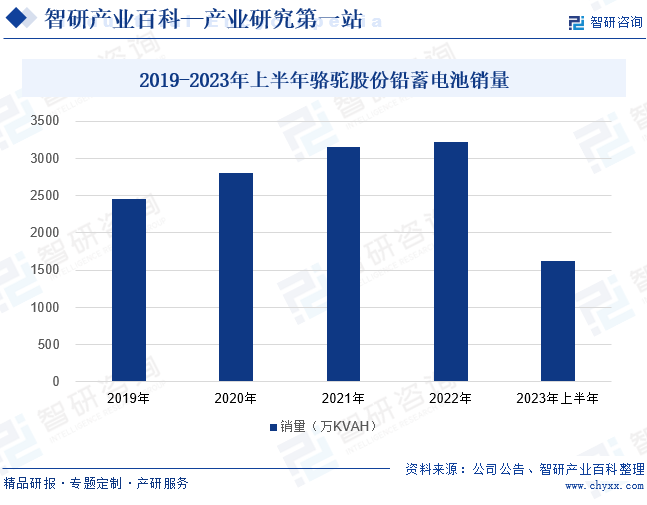

骆驼股份围绕“绿色铅蓄电池平台”和“新能源锂电池平台”开展业务,主营业务包括汽车低压电池业务、回收业务和储能业务等。骆驼股份是汽车低压电池行业内领军企业,以汽车低压铅蓄电池和汽车低压锂电池为主,其汽车低压铅蓄电池产品包括起动电池、启停电池、新能源汽车辅助电池、商用车驻车空调电池等。经过四十多年的自主发展及外延并购,骆驼股份在汽车低压铅蓄电池领域建成了“电池生产--销售--回收--再生--生产再利用”的循环经济模式。2019年至2022年,骆驼股份的铅蓄电池销量持续上涨,2023年增势继续,上半年铅蓄电池销量为1623万KVAH,同比增长12.3%,发展势头良好。

五、行业现状

我国不仅是铅蓄电池生产大国,还是铅蓄电池出口大国。随着我国铅酸蓄电池相关技术不断成熟,产品的市场认可度持续提升。再加上欧美国家电池原材料短缺,进口需求增多,因此我国铅酸蓄电池出口数量持续提升。2019年至2023年,我国铅酸蓄电池的出口数量持续增长。2023年我国铅蓄电池出口数量为2.37亿个,同比增长13.13%。其中,启动用电池的出口数量为0.61亿个,占同期出口总数的25.8%。

六、发展因素

1、机遇

(1)国家产业政策支持

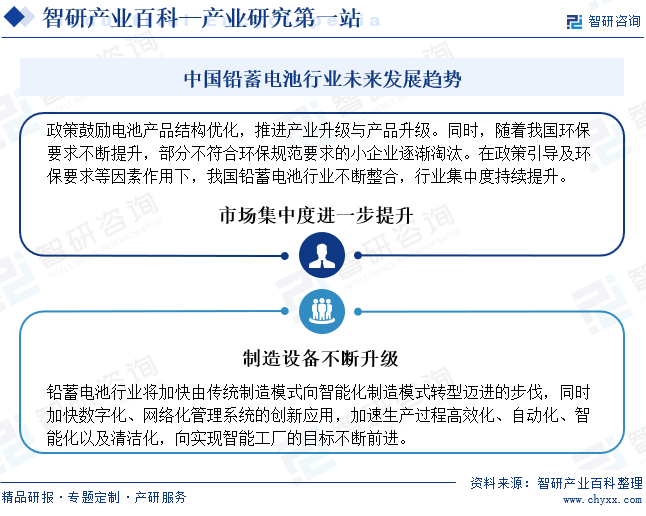

近年来,国家对于铅蓄电池行业的发展给予了积极的政策支持,《产业结构调整指导目录(2024 年本)》将新型结构密封铅蓄电池列为鼓励类产业。国家鼓励电池产品结构的优化,推进产业的升级与产品升级,这有助于铅蓄电池行业的技术创新和市场拓展。同时,国家对于环保要求的提高也推动了铅蓄电池行业向绿色、环保、可持续发展的方向转变。

(2)技术进步

随着科技的发展,铅蓄电池行业在技术创新方面取得了显著的进步。技术创新不仅能提高铅蓄电池的性能和品质,还能为铅蓄电池行业的可持续发展提供了强大的动力。例如,铅回收技术的提升使得再生铅冶炼企业能够进一步提高铅回收比例和冶炼质量,这为铅蓄电池行业提供了优质的金属铅来源。同时,铅蓄电池技术也在向高性价比、高安全性以及高比能量方向发展,这有助于提升铅蓄电池的市场竞争力。

(3)市场需求增长

随着经济的发展和人民生活水平的提高,铅蓄电池在汽车、电动车、通信等领域的应用需求不断增长。特别是在新能源汽车领域,铅蓄电池作为重要的能源存储装置,其市场需求潜力巨大。这为铅蓄电池行业的发展提供了广阔的市场空间。市场需求的持续增长将促使企业加大技术创新和产品研发力度,以满足不同领域对电池性能、安全性、环保性等方面的要求,有助于行业发展。

2、挑战

(1)环保政策对铅蓄电池提出更高的要求

全球环保意识的提高,各国政府加强了对铅蓄电池行业的环保监管,限制铅排放和废弃物处理。这导致铅蓄电池企业需要投入更多的资金和技术来满足环保要求,增加了生产成本。同时,严格的环保政策也限制了铅蓄电池行业的新建和扩建项目,限制了行业规模的扩张。此外,一些不符合环保要求的企业可能被关闭或停产,导致市场供应减少和价格波动。

(2)替代能源的发展

随着能源科技不断进步和环保意识的提高,越来越多的替代能源,如锂离子电池、燃料电池等,逐渐进入市场并获得了广泛应用。这些替代能源具有更高的能量密度、更快的充电速度、更低的污染排放等优势。替代能源的发展在一定程度上导致铅蓄电池市场压力增大,企业间的市场竞争加剧。因此,铅蓄电池企业需要加大技术创新和研发力度,提高产品质量和性能,以应对替代能源带来的挑战。

(3)国际龙头企业的竞争压力

虽然我国铅蓄电池企业的市场竞争力逐步提升,但国际龙头企业在资金实力以及品牌影响力方面依旧有一定优势。随着全球化的深入发展,我国企业与国际龙头企业的贸易竞争机会增多,随之而来的竞争压力也逐渐增大。国际龙头企业通常拥有先进的技术、强大的研发能力和广泛的市场网络,从而在全球市场中占据重要地位。它们的存在使得我国铅蓄电池企业在国际竞争中处于相对劣势地位,面临市场份额被挤压、技术被封锁等风险。

七、竞争格局

随着环保政策的不断趋严,以及铅蓄电池行业增速放缓等因素,我国铅蓄电池企业竞争压力增大,行业加速整合。从企业营收规模来看,天能股份和中国动力位于第一梯队,2023年上半年营业收入均超过200亿元。但中国动力的业务覆盖广泛,而天能股份主营铅蓄电池等电池产品的生产销售,因此天能股份的龙头地位突出。其次是超威动力,2023年上半年营业收入为165.39亿元,其主营产品包括铅蓄电池和锂离子电池,市场份额占比也相对较高。南都电源、骆驼股份、理士国际都位于第三梯队,2023年上半年营业收入超过50亿元,不及100亿元。

八、发展趋势

随着市场竞争的加剧和环保政策的推动,越来越多的铅蓄电池企业开始通过兼并重组、优化产业布局等方式,提高市场集中度,形成更具规模效益和竞争力的企业集群。同时,随着科技的进步和制造技术的不断创新,铅蓄电池织造设备也将不断升级,向高效、智能、环保方向发展。这些趋势将进一步推动铅蓄电池行业的转型升级和可持续发展。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国铅蓄电池行业产业链分析:下游的高需求促进行业快速发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年铅蓄电池行业重点企业分析:骆驼股份VS天能股份VS万里股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)