дёҖгҖҒдә§дёҡй“ҫжғ…еҶө

з”ұдәҺд»·ж јдҫҝе®ңпјҢдё”зЁіе®ҡжҖ§й«ҳпјҢй“…з”өжұ дёҖзӣҙжҳҜжҲ‘еӣҪдёӨиҪ®з”өеҠЁиҪҰдё»иҰҒдҪҝз”Ёзҡ„з”өжұ зұ»еһӢпјҢй“…и“„з”өжұ жё—йҖҸзҺҮиҫҫ90%гҖӮзӣёжҜ”дәҺй”Ӯз”өжұ пјҢй“…и“„з”өжұ е…·жңүжҲҗжң¬дҪҺгҖҒз»ӯиҲӘејәгҖҒеҸҜеӣһ收зӯүдјҳзӮ№пјҢдҪҶйҮҚйҮҸеӨ§д№ҹжҳҜй“…и“„з”өжұ зҡ„еҠЈеҠҝжүҖеңЁгҖӮй“…и“„з”өжұ ж №жҚ®з”ЁйҖ”еҸҜд»ҘеҲҶдёәеҠЁеҠӣз”өжұ гҖҒеӮЁиғҪз”өжұ гҖҒеӨҮз”Ёз”өжәҗз”өжұ гҖҒеҗҜеҠЁз”өжұ еӣӣзұ»пјҢе…¶дёӯеҗҜеҠЁз”өжұ е’ҢеҠЁеҠӣз”өжұ еёӮеңә规模жңҖеӨ§пјҢеңЁй“…и“„з”өжұ дёӯеҚ жҜ”еҗҲи®Ўи¶…иҝҮ70%гҖӮй“…й…ёи“„з”өжұ дә§дёҡй“ҫдёҠжёёдёәй“…й…ёи“„з”өжұ еҺҹжқҗж–ҷпјҢй“…й…ёи“„з”өжұ еңЁз”ҹдә§иҝҮзЁӢдёӯпјҢдё»иҰҒдҪҝз”Ёй“…еҸҠй“…еҲ¶е“Ғ(еҢ…жӢ¬й“…гҖҒй“…еҗҲйҮ‘гҖҒжһҒжқҝгҖҒз«Ҝеӯҗ)гҖҒз”ЁдәҺз”өжұ еЈігҖҒйҡ”жқҝгҖҒжқҝж …зӯүеҲ¶йҖ зҡ„еЎ‘ж–ҷ(зҺ»з’ғзәӨз»ҙгҖҒPPжқҗж–ҷгҖҒABSжқҗж–ҷзӯү)пјҢд»ҘеҸҠзЎ«й…ёзӯүеҺҹжқҗж–ҷпјҢе…¶дёӯй“…еҸҠй“…еҲ¶е“ҒеҚ й“…й…ёи“„з”өжұ з”ҹдә§жҲҗжң¬зҡ„60-70%гҖӮй“…й…ёи“„з”өжұ дә§дёҡй“ҫдёӢжёёдёәй“…й…ёи“„з”өжұ еә”з”ЁйўҶеҹҹпјҢзӣ®еүҚй“…й…ёи“„з”өжұ дёӢжёёеә”з”ЁйўҶеҹҹдј—еӨҡпјҢеҲҶеёғеңЁдәӨйҖҡе·Ҙе…·гҖҒз”өеҠӣзі»з»ҹгҖҒйҖҡдҝЎи®ҫеӨҮгҖҒе·Ҙдёҡи®ҫеӨҮгҖҒеӣҪйҳІеҶӣе·ҘгҖҒеҗҺеӨҮз”өжәҗзӯүдј—еӨҡйўҶеҹҹгҖӮй“…й…ёи“„з”өжұ иЎҢдёҡдә§дёҡй“ҫеӣҫи°ұеҰӮдёӢпјҡ

дә§дёҡй“ҫжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёҠжёёеҲҶжһҗ

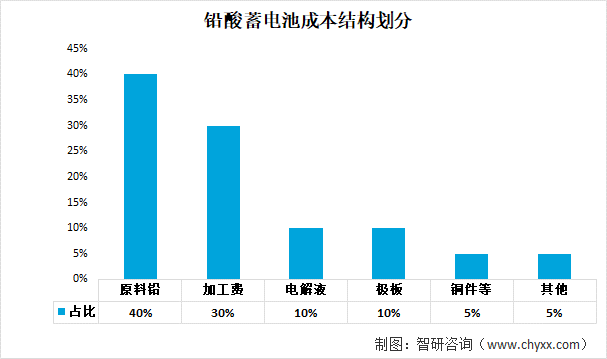

д»Һй“…й…ёи“„з”өжұ жҲҗжң¬з»“жһ„жқҘзңӢпјҢеҺҹж–ҷй“…еҚ жҜ”жңҖй«ҳпјҢиҫҫеҲ°40%пјҢе…¶ж¬ЎдёәеҠ е·Ҙиҙ№гҖҒз”өи§Јж¶ІгҖҒжһҒжқҝгҖҒй“ң件пјҢеҲҶеҲ«жҲҗжң¬еҚ жҜ”30%гҖҒ10гҖҒ10%гҖҒ5%гҖӮдёҠжёёй“…дә§йҮҸе’Ңд»·ж јеҜ№й“…й…ёи“„з”өжұ иЎҢдёҡеҪұе“ҚеӨ§пјҢи®®д»·иғҪеҠӣејұгҖӮ

й“…й…ёи“„з”өжұ жҲҗжң¬з»“жһ„еҲ’еҲҶ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

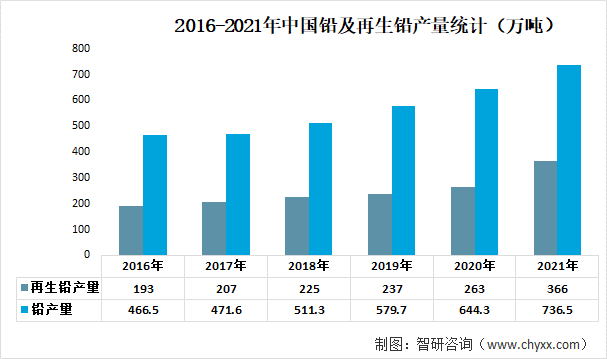

д»Һй“…еҸҠеҶҚз”ҹй“…дә§йҮҸжғ…еҶөжқҘзңӢпјҢжҲ‘еӣҪзҡ„й“…дёҺеҶҚз”ҹй“…дә§йҮҸйҖҗе№ҙдёҠеҚҮпјҢеҲҶеҲ«д»Һ2016е№ҙзҡ„466.5дёҮеҗЁе’Ң193дёҮеҗЁдёҠеҚҮиҮі2021е№ҙзҡ„736.5дёҮеҗЁе’Ң366дёҮеҗЁгҖӮжҚ®е·ҘдҝЎйғЁж•°жҚ®пјҢ2021е№ҙжҲ‘еӣҪзҺ°иҙ§й“…еёӮеңәд»·ж јиҫҫеҲ°15278е…ғ/еҗЁпјҢеҗҢжҜ”еўһй•ҝ3.4%гҖӮ

2016-2021е№ҙдёӯеӣҪй“…еҸҠеҶҚз”ҹй“…дә§йҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

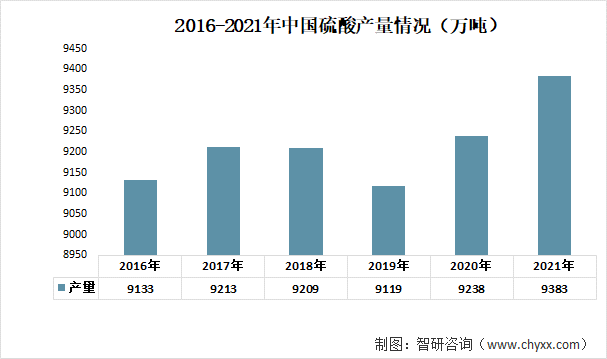

зЎ«й…ёжҳҜдёҖз§ҚйҮҚиҰҒзҡ„е·ҘдёҡеҺҹж–ҷпјҢеҸҜз”ЁдәҺеҲ¶йҖ иӮҘж–ҷгҖҒиҚҜзү©гҖҒзӮёиҚҜгҖҒйўңж–ҷгҖҒжҙ—ж¶ӨеүӮгҖҒи“„з”өжұ зӯүпјҢд№ҹе№ҝжіӣеә”з”ЁдәҺеҮҖеҢ–зҹіжІ№гҖҒйҮ‘еұһеҶ¶зӮјд»ҘеҸҠжҹ“ж–ҷзӯүе·ҘдёҡдёӯгҖӮж•°жҚ®жҳҫзӨәпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪзҡ„зЎ«й…ёдә§йҮҸеҮәзҺ°дёҠеҚҮжҖҒеҠҝпјҢд»Һ2016е№ҙзҡ„9133дёҮеҗЁдёҠеҚҮиҮі2021е№ҙзҡ„9383дёҮеҗЁгҖӮ

2016-2021е№ҙдёӯеӣҪзЎ«й…ёдә§йҮҸжғ…еҶөпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

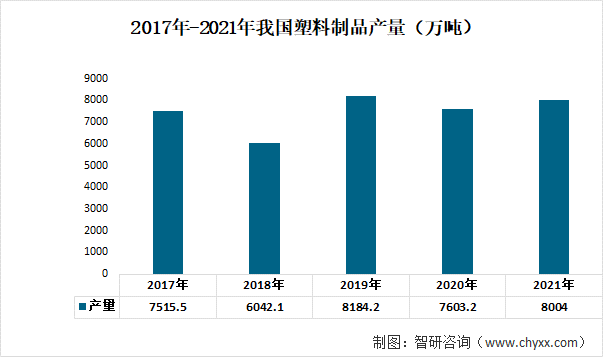

еЎ‘ж–ҷд№ҹжҳҜй“…и“„з”өжұ зҡ„йҮҚиҰҒдёҠжёёеҺҹжқҗж–ҷгҖӮе…¶дёӯеӣҪе·ІжҲҗдёәеЎ‘ж–ҷеҲ¶е“Ғзҡ„з”ҹдә§гҖҒж¶Ҳиҙ№е’ҢеҮәеҸЈеӨ§еӣҪгҖӮеӣҪ家з»ҹи®ЎеұҖз»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪеЎ‘ж–ҷеҲ¶е“Ғдә§йҮҸеҹәжң¬з»ҙжҢҒзЁіе®ҡдё”е‘ҲзҺ°дёҠеҚҮзҡ„жҖҒеҠҝпјҢжҲ‘еӣҪеЎ‘ж–ҷеҲ¶е“Ғдә§йҮҸд»Һ2017е№ҙзҡ„7515.5дёҮеҗЁдёҠеҚҮиҮі2021е№ҙзҡ„8004дёҮеҗЁгҖӮ

2017е№ҙ-2021е№ҙжҲ‘еӣҪеЎ‘ж–ҷеҲ¶е“Ғдә§йҮҸпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒдёӯжёёеҲҶжһҗ

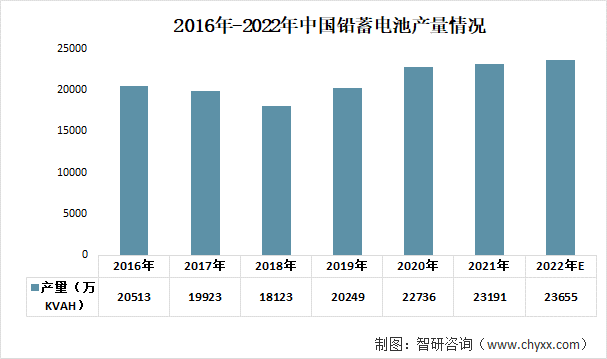

й“…и“„з”өжұ дә§дёҡжҳҜжҲ‘еӣҪеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢдёҺе·ҘдёҡгҖҒдәӨйҖҡгҖҒйҖҡдҝЎгҖҒйҮ‘иһҚгҖҒеӣҪйҳІеҶӣе·ҘгҖҒиҲӘжө·иҲӘеӨ©гҖҒж–°иғҪжәҗеӮЁиғҪзӯүж–№йқўзҡ„еҸ‘еұ•дёҺеҲ©зӣҠеҜҶеҲҮзӣёе…іпјҢеңЁз»ҸжөҺе’ҢеӣҪйҳІе»әи®ҫдәӢдёҡдёӯеҸ‘жҢҘдәҶдёҚеҸҜжҲ–зјәзҡ„йҮҚиҰҒдҪңз”ЁгҖӮдјҙйҡҸзқҖвҖңж–°еҹәе»әвҖқзӯүеҲ©еҘҪж”ҝзӯ–зҡ„еҮәеҸ°пјҢй“…и“„з”өжұ еёӮеңә规模е‘ҲзҺ°е°Ҹе№…зЁіе®ҡеўһй•ҝзҡ„и¶ӢеҠҝгҖӮз»“еҗҲеӣҪеҶ…й”Ӯз”өжұ еҜ№й“…и“„з”өжұ жӣҝд»Јжғ…еҶөпјҢйў„и®Ў2022е№ҙдёӯеӣҪй“…и“„з”өжұ дә§йҮҸ23655kVAhгҖӮ

2016е№ҙ-2022е№ҙдёӯеӣҪй“…и“„з”өжұ дә§йҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

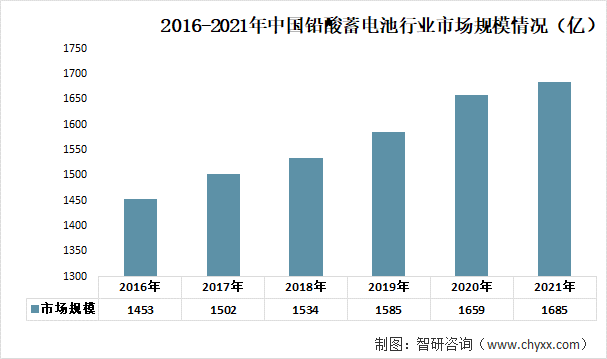

д»ҺеёӮеңә规模жғ…еҶөжқҘзңӢпјҢй“…й…ёи“„з”өжұ жҳҜеҢ–еӯҰз”өжұ дёӯеёӮеңәд»ҪйўқжңҖеӨ§гҖҒдҪҝз”ЁиҢғеӣҙжңҖе№ҝзҡ„з”өжұ пјҢзү№еҲ«жҳҜеңЁиө·еҠЁе’ҢеӨ§еһӢеӮЁиғҪзӯүеә”з”ЁйўҶеҹҹпјҢеӣ жӯӨжҲ‘еӣҪй“…й…ёи“„з”өжұ еёӮеңәдҝқжҢҒйҖҗе№ҙеўһй•ҝгҖӮ2021е№ҙжҲ‘еӣҪй“…й…ёи“„з”өжұ еёӮеңә规模дёә1685дәҝе…ғгҖӮ

2016-2021е№ҙдёӯеӣҪй“…и“„з”өжұ иЎҢдёҡеёӮеңә规模жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй“…и“„з”өжұ иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢ

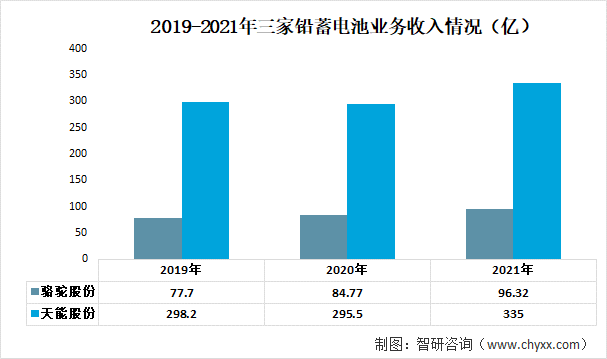

йӘҶй©јиӮЎд»ҪгҖҒеӨ©иғҪиӮЎд»ҪдёәжҲ‘еӣҪй“…и“„з”өжұ иЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡгҖӮд»Һ2019-2021е№ҙдёӨ家铅蓄з”өжұ дёҡеҠЎж”¶е…Ҙжғ…еҶөжқҘзңӢпјҢйӘҶй©јиӮЎд»Ҫе’ҢеӨ©иғҪиӮЎд»Ҫзҡ„й“…и“„з”өжұ дёҡеҠЎж”¶е…Ҙе‘ҲзҺ°дёҠеҚҮзҡ„жҖҒеҠҝпјҢеҲҶеҲ«д»Һ2019е№ҙзҡ„77.7дәҝе’Ң298.2дәҝдёҠеҚҮиҮі2021е№ҙзҡ„96.32дәҝе’Ң335дәҝгҖӮ

2019-2021е№ҙдёӨ家铅蓄з”өжұ дёҡеҠЎж”¶е…Ҙжғ…еҶөпјҲдәҝпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӢжёёеҲҶжһҗ

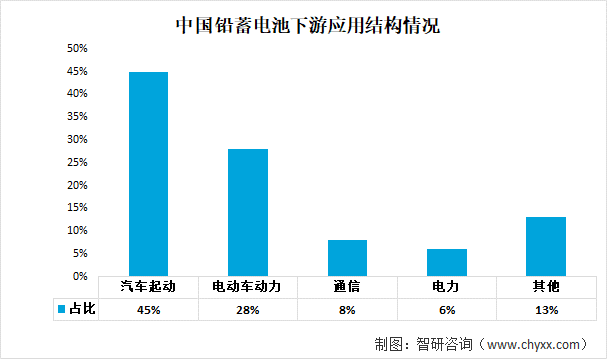

д»ҺдёӢжёёеә”з”ЁеёӮеңәеҚ жҜ”жғ…еҶөжқҘзңӢпјҢжұҪиҪҰиө·еҠЁе’Ңз”өеҠЁиҪҰеҠЁеҠӣеҗҲи®ЎеҚ жҜ”и¶…иҝҮ70%гҖӮе…·дҪ“жқҘзңӢпјҢжҲ‘еӣҪй“…и“„з”өжұ дёӢжёёеёӮеңәеҚ жҜ”з»“жһ„дёӯпјҡжұҪиҪҰиө·еҠЁпјҲиө·еҠЁз”өжұ пјүеҚ жҜ”иҫҫ45%гҖҒз”өеҠЁиҪҰеҠЁеҠӣпјҲеҠЁеҠӣз”өжұ пјүеҚ жҜ”28%гҖҒйҖҡдҝЎйўҶеҹҹеҚ жҜ”8%гҖҒз”өеҠӣпјҲйЈҺеҠӣгҖҒеӨӘйҳіиғҪеҸ‘з”өпјүеҚ жҜ”6%гҖӮ

дёӯеӣҪй“…и“„з”өжұ дёӢжёёеә”з”Ёз»“жһ„жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

дёӯеӣҪд№ҳз”ЁиҪҰдә§й”ҖйҮҸеҝ«йҖҹеўһеҠ пјҢжұҪиҪҰиЎҢдёҡй“…и“„з”өжұ еёӮеңәеәһеӨ§гҖӮжұҪиҪҰиЎҢдёҡзҡ„жҷҜж°”еәҰеҜ№й“…и“„з”өжұ зҡ„еҸ‘еұ•иө·зқҖйҮҚиҰҒзҡ„дҪңз”ЁгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪе·Із»ҸжҲҗдёәжңҖеӨ§зҡ„жұҪиҪҰз”ҹдә§еӣҪе’Ңж¶Ҳиҙ№еӣҪпјҢжҺЁеҠЁй“…и“„з”өжұ иЎҢдёҡеҗ‘еҘҪеҸ‘еұ•гҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙ1-9жңҲпјҢжҲ‘еӣҪд№ҳз”ЁиҪҰдә§й”ҖйҮҸеҲҶеҲ«иҫҫ1720.6дёҮиҫҶгҖҒ1698.6дёҮиҫҶгҖӮ

2016-2022е№ҙдёӯеӣҪд№ҳз”ЁиҪҰдә§й”ҖйҮҸжғ…еҶөпјҲдёҮиҫҶпјү

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

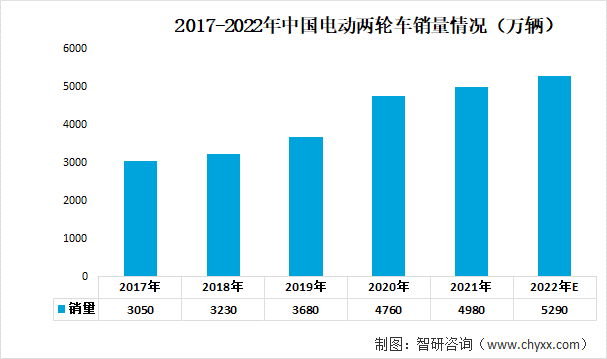

з”өеҠЁдёӨиҪ®иҪҰзҡ„й”ҖйҮҸеҫҲеӨ§зЁӢеәҰдёҠеҪұе“ҚдәҶй“…и“„з”өжұ зҡ„й”ҖйҮҸгҖӮеҸ—еҮҸжҺ’ж”ҝзӯ–гҖҒз”өеҠЁжңәеҸҠз”өжұ жҠҖжңҜзҡ„иҝӣжӯҘжүҖжҺЁеҠЁпјҢиҝҮеҺ»дә”е№ҙз”өеҠЁдёӨиҪ®иҪҰзҡ„й”Җе”®йҮҸиҝ…йҖҹеўһй•ҝгҖӮдёӯеӣҪжҳҜе…ЁзҗғжңҖжңүеҗёеј•еҠӣзҡ„з”өеҠЁдёӨиҪ®иҪҰеёӮеңәд№ӢдёҖпјҢ2017-2021е№ҙдёӯеӣҪз”өеҠЁдёӨиҪ®иҪҰжҖ»й”ҖйҮҸд»Һ3050дёҮиҫҶеўһй•ҝиҮі4980дёҮиҫҶпјҢжңҹеҶ…е№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮиҫҫ13.04%гҖӮ2021е№ҙпјҢдёӯеӣҪз”өеҠЁдёӨиҪ®иҪҰеёӮеңәжҖ»й”ҖйҮҸеҚ е…ЁзҗғжҖ»й”ҖйҮҸзҡ„жҜ”дҫӢиҫҫеҲ°75.9%пјҢйў„и®ЎжңӘжқҘеҚ жҜ”е°ҶиҝӣдёҖжӯҘжҸҗй«ҳпјҢ2022е№ҙдёӯеӣҪз”өеҠЁдёӨиҪ®иҪҰеёӮеңәй”ҖйҮҸе°ҶиҫҫеҲ°5290дёҮиҫҶгҖӮ

2017-2022е№ҙдёӯеӣҪз”өеҠЁдёӨиҪ®иҪҰй”ҖйҮҸжғ…еҶөпјҲдёҮиҫҶпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй“…и“„з”өжұ иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪй“…и“„з”өжұ иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪй“…и“„з”өжұ иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«и“„з”өжұ иЎҢдёҡи¶ӢеҠҝйў„жөӢеұ•жңӣпјҢ2023-2029е№ҙдёӯеӣҪй“…и“„з”өжұ иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҢжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪй“…и“„з”өжұ иЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡдёӢжёёзҡ„й«ҳйңҖжұӮдҝғиҝӣиЎҢдёҡеҝ«йҖҹеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022е№ҙй“…и“„з”өжұ иЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡйӘҶй©јиӮЎд»ҪVSеӨ©иғҪиӮЎд»ҪVSдёҮйҮҢиӮЎд»Ҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)