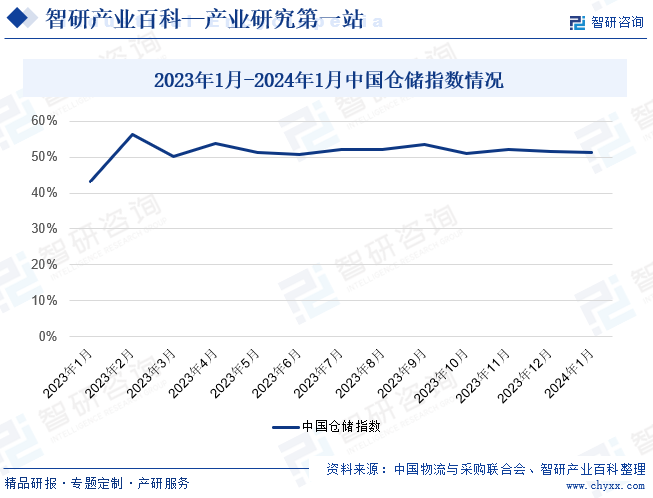

ж‘ҳиҰҒпјҡд»“еӮЁжҳҜеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢд№ҹжҳҜзҺ°д»Јзү©жөҒзҡ„ж ёеҝғзҺҜиҠӮгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзӨҫдјҡзҡ„еҸ‘еұ•пјҢд»“еӮЁиЎҢдёҡе°Ҷ继з»ӯдҝқжҢҒзЁіе®ҡеўһй•ҝзҡ„жҖҒеҠҝгҖӮд»Һд»“еӮЁжҢҮж•°жқҘзңӢпјҢ2023е№ҙдёӯеӣҪд»“еӮЁжҢҮж•°еҹәжң¬з»ҙжҢҒеңЁ50%е·ҰеҸіпјҢ 2024е№ҙ1жңҲдёӯеӣҪд»“еӮЁжҢҮж•°дёә51.2%пјҢиҫғдёҠжңҲеӣһиҗҪ0.4дёӘзҷҫеҲҶзӮ№пјҢиҝҷдё»иҰҒжҳҜеӣ дёәеҸ—жҳҘиҠӮдёҙиҝ‘еҪұе“ҚпјҢдёӢжёёиЎҢдёҡеҜ№д»“еӮЁйңҖжұӮж•ҙдҪ“жңүжүҖдёӢж»‘пјҢдёҡеҠЎжҙ»еҠЁжҳҺжҳҫж”ҫзј“гҖӮдҪҶж•ҙдҪ“жқҘзңӢпјҢ2024е№ҙ1жңҲд»“еӮЁжҢҮж•°д»ҚдҝқжҢҒеңЁжү©еј еҢәй—ҙпјҢжҳҫзӨәд»“еӮЁиЎҢдёҡж•ҙдҪ“дҝқжҢҒиүҜеҘҪиҝҗиЎҢжҖҒеҠҝпјҢе®һзҺ°е№ізЁіејҖеұҖгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

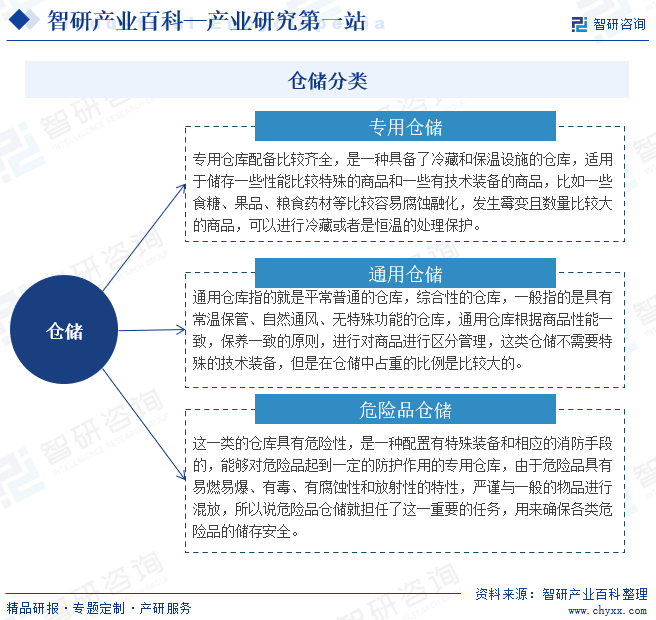

д»“еӮЁжҳҜйҖҡиҝҮд»“еә“еҜ№е•Ҷе“ҒдёҺзү©е“Ғзҡ„еӮЁеӯҳдёҺдҝқз®ЎгҖӮд»“еӮЁжҳҜйӣҶдёӯеҸҚжҳ е·ҘеҺӮзү©иө„жҙ»еҠЁзҠ¶еҶөзҡ„з»јеҗҲеңәжүҖпјҢжҳҜиҝһжҺҘз”ҹдә§гҖҒдҫӣеә”гҖҒй”Җе”®зҡ„дёӯиҪ¬з«ҷпјҢеҜ№дҝғиҝӣз”ҹдә§жҸҗй«ҳж•ҲзҺҮиө·зқҖйҮҚиҰҒзҡ„иҫ…еҠ©дҪңз”ЁгҖӮзӣ®еүҚпјҢд»“еӮЁдё»иҰҒеҲҶжҲҗдё“з”Ёд»“еӮЁгҖҒйҖҡз”Ёд»“еӮЁгҖҒеҚұйҷ©е“Ғд»“еӮЁгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

д»“еӮЁзҡ„дё»з®ЎйғЁй—Ёдё»иҰҒеҢ…жӢ¬еӣҪ家еҸ‘改委гҖҒе·ҘдҝЎйғЁгҖҒ科еӯҰжҠҖжңҜйғЁзӯүгҖӮеӣҪ家еҸ‘改委主иҰҒиҙҹиҙЈдё»иҰҒиҙҹиҙЈеҲ¶е®ҡдә§дёҡж”ҝзӯ–пјҢжҸҗеҮәдёӯй•ҝжңҹдә§дёҡеҸ‘еұ•и§„еҲ’е’ҢжҢҮеҜјжҖ§ж„Ҹи§ҒзӯүпјҢеұҘиЎҢе®Ҹи§Ӯи°ғжҺ§гҖӮе·ҘдҝЎйғЁдё»иҰҒиҙҹиҙЈжӢҹи®ўиЎҢдёҡжҠҖжңҜ规иҢғе’Ңж ҮеҮҶ并组з»Үе®һж–ҪпјҢжҢҮеҜјиЎҢдёҡиҙЁйҮҸз®ЎзҗҶе·ҘдҪңпјӣз»„з»ҮеҚҸи°ғзӣёе…ійҮҚеӨ§зӨәиҢғе·ҘзЁӢе’Ңж–°дә§е“ҒгҖҒж–°жҠҖжңҜгҖҒж–°и®ҫеӨҮгҖҒж–°жқҗж–ҷзҡ„жҺЁе№ҝеә”з”ЁзӯүгҖӮ科еӯҰжҠҖжңҜйғЁдё»иҰҒиҙҹиҙЈжӢҹ订科жҠҖеҸ‘еұ•и§„еҲ’е’Ңж–№й’ҲгҖҒж”ҝзӯ–гҖҒ法规зӯүпјӣз»ҹзӯ№еҚҸи°ғе…ұжҖ§жҠҖжңҜз ”з©¶пјӣдјҡеҗҢжңүе…ійғЁй—Ёз»„з»Ү科жҠҖйҮҚеӨ§дё“йЎ№е®һж–Ҫдёӯзҡ„ж–№жЎҲи®әиҜҒгҖҒз»јеҗҲе№іиЎЎгҖҒиҜ„дј°йӘҢ收зӯүгҖӮ

иЎҢдёҡзҡ„иҮӘеҫӢжҖ§з»„з»ҮдёәдёӯеӣҪд»“еӮЁдёҺй…ҚйҖҒеҚҸдјҡпјҢеҚҸдјҡд»ҘвҖңз«Ӣи¶ід»“еӮЁгҖҒе®Ңе–„жңҚеҠЎпјҢжҠ“дҪҸйҮҚзӮ№гҖҒеҠһеҮәе“ҒзүҢвҖқдёәе·ҘдҪңж–№й’ҲпјҢйҮҚзӮ№еӣҙз»•еҗ„зұ»д»“еӮЁи®ҫж–Ҫе»әи®ҫгҖҒеҗ„зұ»й…ҚйҖҒдёӯеҝғеҸ‘еұ•гҖҒд»“еӮЁй…ҚйҖҒжңҚеҠЎдёҺжҠҖжңҜеҲӣж–°зӯүеҲӣе»әдҝЎжҒҜдёҺз»ҹи®Ўе№іеҸ°пјҲжҗңйӣҶиЎҢдёҡдҝЎжҒҜгҖҒејҖеұ•дјҒдёҡи°ғжҹҘз»ҹи®ЎпјүгҖҒж”ҝзӯ–жі•и§„з ”з©¶е№іеҸ°пјҲеҸӮдёҺиө·иҚүд»“еӮЁдёҡз®ЎзҗҶеҠһжі•гҖҒжҢҮеҜјж„Ҹи§ҒзӯүиЎҢдёҡ规иҢғжҖ§ж–Ү件е’Ңдё“йЎ№е·ҘдҪңжҢҮеј•пјүгҖҒж ҮеҮҶеҢ–е№іеҸ°пјҲз»„з»Үзј–еҶҷеӣҪ家гҖҒиЎҢдёҡдёҺеӣўдҪ“ж ҮеҮҶпјүгҖҒиө„жәҗе…ұдә«дёҺдёҡеҠЎеҗҲдҪңе№іеҸ°пјҲжү“йҖ д»“еӮЁдёҡз»јеҗҲжҲ–дё“дёҡдә’иҒ”зҪ‘е№іеҸ°пјүгҖҒеҹ№и®ӯдёҺе’ЁиҜўе№іеҸ°пјҲжҸҗдҫӣдјҒдёҡеҶ…и®ӯгҖҒе’ЁиҜўгҖҒеҸҜиЎҢжҖ§з ”究зӯүжңҚеҠЎпјүгҖҒдјҡи®®дәӨжөҒе№іеҸ°пјҲдёәдјҡе‘ҳеҸҠиЎҢдёҡжҸҗдҫӣдәӨжөҒгҖҒеұ•зӨәдёҺдә’еҠЁжңҚеҠЎпјүе…ӯеӨ§е№іеҸ°гҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

дёәдәҶжҺЁиҝӣд»“еӮЁиЎҢдёҡзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪеҸ‘еёғдәҶдёҖзі»еҲ—иЎҢдёҡж”ҝзӯ–пјҢеҰӮ2022е№ҙ12жңҲеҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқзҺ°д»Јзү©жөҒеҸ‘еұ•и§„еҲ’гҖӢпјҢжҸҗеҮә移еҠЁдә’иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒзү©иҒ”зҪ‘зӯүж–°жҠҖжңҜеңЁзү©жөҒйўҶеҹҹе№ҝжіӣеә”з”ЁпјҢзҪ‘з»ңиҙ§иҝҗгҖҒж•°еӯ—д»“еә“гҖҒж— жҺҘи§Ұй…ҚйҖҒзӯүвҖңдә’иҒ”зҪ‘+вҖқй«ҳж•Ҳзү©жөҒж–°жЁЎејҸж–°дёҡжҖҒдёҚж–ӯж¶ҢзҺ°гҖӮ2023е№ҙ9жңҲеҸ‘еёғзҡ„гҖҠдёҠжө·еёӮиҝӣдёҖжӯҘжҺЁиҝӣж–°еһӢеҹәзЎҖи®ҫж–Ҫе»әи®ҫиЎҢеҠЁж–№жЎҲпјҲ2023-2026е№ҙпјүгҖӢдёӯпјҢжҸҗеҮәж”ҜжҢҒеңЁи·Ёеўғз”өе•ҶгҖҒеҢ»иҚҜеҶ·й“ҫгҖҒе•ҶиҙёжөҒйҖҡгҖҒз”ҹдә§еҲ¶йҖ зӯүйўҶеҹҹе»әи®ҫиӢҘе№ІеӣҪеҶ…дёҖжөҒзҡ„жҷәж…§д»“еӮЁи®ҫж–ҪпјҢдҝғиҝӣиҮӘеҠЁеҢ–гҖҒж— дәәеҢ–гҖҒжҷәж…§еҢ–зү©жөҒжҠҖжңҜиЈ…еӨҮе’ҢиҮӘеҠЁж„ҹзҹҘгҖҒиҮӘеҠЁжҺ§еҲ¶гҖҒжҷәж…§еҶізӯ–зӯүжҷәж…§з®ЎзҗҶжҠҖжңҜзҡ„йӣҶжҲҗеә”з”ЁгҖӮйҡҸзқҖж”ҝзӯ–зҡ„дёҚж–ӯеҸ‘еёғпјҢжҲ‘еӣҪд»“еӮЁиЎҢдёҡе°ҶдёҚж–ӯжңқзқҖжҷәж…§еҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

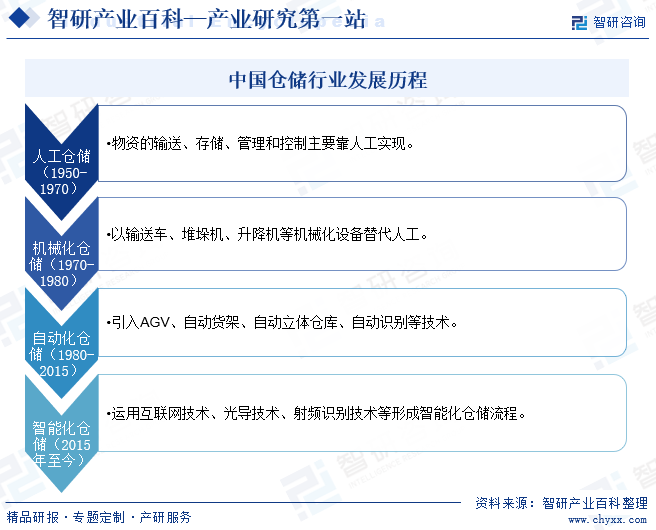

д»ҺеҸ‘еұ•еҺҶзЁӢжқҘзңӢпјҢдёӯеӣҪд»“еӮЁиЎҢдёҡеҸ‘еұ•еҺҶзЁӢеҸҜеҲҶдёәдәәе·Ҙд»“еӮЁгҖҒжңәжў°еҢ–д»“еӮЁгҖҒиҮӘеҠЁеҢ–д»“еӮЁе’ҢжҷәиғҪеҢ–д»“еӮЁеӣӣдёӘйҳ¶ж®өгҖӮ1950-1970е№ҙпјҢзү©иө„зҡ„иҫ“йҖҒгҖҒеӯҳеӮЁгҖҒз®ЎзҗҶе’ҢжҺ§еҲ¶дё»иҰҒйқ дәәе·Ҙе®һзҺ°пјҢиЎҢдёҡиҝӣе…Ҙдәәе·Ҙд»“еӮЁйҳ¶ж®өгҖӮ1970-1980е№ҙпјҢд»Ҙиҫ“йҖҒиҪҰгҖҒе ҶеһӣжңәгҖҒеҚҮйҷҚжңәзӯүжңәжў°еҢ–и®ҫеӨҮжӣҝд»Јдәәе·ҘпјҢиЎҢдёҡиҝӣе…Ҙжңәжў°еҢ–д»“еӮЁйҳ¶ж®өгҖӮ1980-2015е№ҙпјҢиҮӘеҠЁеҢ–д»“еӮЁйҳ¶ж®өејҖе§ӢпјҢиЎҢдёҡиһҚе…ҘдәҶеӨ§йҮҸзҡ„жҠҖжңҜпјҢйҖҡиҝҮеә”з”ЁиҮӘеҠЁи®ҫеӨҮпјҲдҫӢеҰӮиҮӘеҠЁиҙ§жһ¶гҖҒиҮӘеҠЁз«ӢдҪ“д»“еә“гҖҒиҮӘеҠЁиҜҶеҲ«гҖҒиҮӘеҠЁеҲҶжӢЈд»ҘеҸҠеҗ„зұ»AGVжңәеҷЁдәәпјүеҮҸе°‘дәәе·Ҙж“ҚдҪңпјҢжҸҗеҚҮж•ҲзҺҮгҖӮ2015е№ҙиҮід»ҠпјҢиЎҢдёҡиҝӣе…ҘжҷәиғҪеҢ–д»“еӮЁйҳ¶ж®өпјҢиҝҷдёҖйҳ¶ж®өзҡ„科жҠҖеә”з”ЁзЁӢеәҰжңҖй«ҳпјҢеҗ„зұ»ж–°дёҖд»Јдә’иҒ”зҪ‘жҠҖжңҜгҖҒиҮӘеҠЁеҲҶжӢЈжҠҖжңҜгҖҒе…үеҜјжҠҖжңҜгҖҒе°„йў‘иҜҶеҲ«жҠҖжңҜгҖҒеЈ°жҺ§жҠҖжңҜзӯүй«ҳеәҰиһҚеҗҲпјҢеҪўжҲҗдёҖдёӘжҷәиғҪеҢ–зҡ„ж•ҙдҪ“пјҢеҜ№д»“еӮЁиҝӣиЎҢжңүж•Ҳзҡ„и®ЎеҲ’гҖҒжү§иЎҢдёҺжҺ§еҲ¶гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„йҮ‘еЈҒеһ’

д»“еӮЁиЎҢдёҡйңҖиҰҒеӨ§йҮҸзҡ„еҲқе§ӢжҠ•иө„пјҢеҢ…жӢ¬е»әи®ҫд»“еә“гҖҒиҙӯзҪ®и®ҫеӨҮгҖҒжӢӣиҒҳдәәе‘ҳзӯүгҖӮеҜ№дәҺж–°иҝӣе…ҘдјҒдёҡиҖҢиЁҖпјҢиҝҷдәӣжҠ•иө„жҲҗжң¬иҫғй«ҳпјҢйңҖиҰҒе…·еӨҮдёҖе®ҡзҡ„иө„йҮ‘е®һеҠӣгҖӮжӯӨеӨ–пјҢйҡҸзқҖд»“еӮЁиЎҢдёҡдёҚж–ӯеҚҮзә§пјҢеёӮеңәдёҠеҜ№иҮӘеҠЁеҢ–з«ӢдҪ“д»“еә“гҖҒзү©жөҒдҝЎжҒҜеӨ„зҗҶзі»з»ҹзӯүе…Ҳиҝӣи®ҫеӨҮзҡ„йңҖжұӮдёҚж–ӯеўһеҠ пјҢеҗҢж—¶иҝҳйңҖиҰҒдёҖж”Ҝй«ҳзҙ иҙЁзҡ„дё“дёҡдәәжүҚйҳҹдјҚпјҢиҝҷйғҪжҳҜе»әз«ӢеңЁејәеӨ§иө„йҮ‘дҫӣз»ҷзҡ„еҹәзЎҖдёҠпјҢдҪҝеҫ—ж–°иҝӣе…Ҙзҡ„дјҒдёҡйқўдёҙиҫғй«ҳзҡ„иө„йҮ‘е®һеҠӣеЈҒеһ’гҖӮ

2гҖҒз»јеҗҲжңҚеҠЎиғҪеҠӣеЈҒеһ’

йҡҸзқҖжҲ‘еӣҪзӨҫдјҡд»“еӮЁйңҖжұӮзҡ„еўһеҠ е’Ңж·ұеҢ–пјҢе•ҶдёҡдјҒдёҡеҜ№д»“еӮЁжңҚеҠЎе‘ҲзҺ°еӨҡж ·еҢ–гҖҒз»јеҗҲеҢ–гҖҒдёҖдҪ“еҢ–зҡ„йңҖжұӮи¶ӢеҠҝгҖӮд»…д»…жҸҗдҫӣеҚ•дёҖд»“еӮЁжңҚеҠЎзҡ„дјҒдёҡ已然дёҚиғҪж»Ўи¶ійҖҗжёҗеҸ‘еұ•зҡ„зӨҫдјҡзү©жөҒйңҖжұӮпјҢеҸӘжңүе…·еӨҮеӨҡж ·еҢ–гҖҒз»јеҗҲеҢ–гҖҒдёҖдҪ“еҢ–жңҚеҠЎиғҪеҠӣзҡ„дјҒдёҡжүҚиғҪе…·еӨҮж ёеҝғз«һдәүеҠӣпјҢеңЁз«һдәүеҠ еү§зҡ„иЎҢдёҡдёӯиҺ·еҸ–еёӮеңәд»ҪйўқгҖӮеӣ жӯӨпјҢйҡҸзқҖзҺ°д»Јд»“еӮЁиЎҢдёҡзҡ„еҸ‘еұ•пјҢж–°иҝӣе…ҘиҖ…е°Ҷйқўдёҙиҫғй«ҳзҡ„з»јеҗҲжңҚеҠЎиғҪеҠӣеЈҒеһ’гҖӮ

3гҖҒдәәжүҚеЈҒеһ’

зҺ°д»Јд»“еӮЁиЎҢдёҡзҡ„еҸ‘еұ•дҫқиө–дәҺе…Ҳиҝӣзҡ„дҝЎжҒҜжҠҖжңҜгҖҒиҮӘеҠЁеҢ–и®ҫеӨҮе’ҢжҷәиғҪеҢ–з®ЎзҗҶзі»з»ҹпјҢиҝҷдәӣжҠҖжңҜзҡ„еә”з”ЁеҜ№д»Һдёҡдәәе‘ҳзҡ„з»јеҗҲзҙ иҙЁжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮй«ҳеұӮж¬ЎеӨҚеҗҲеһӢдәәжүҚеҜ№дәҺзҺ°д»Јд»“еӮЁиЎҢдёҡзҡ„еҸ‘еұ•иҮіе…ійҮҚиҰҒгҖӮ他们дёҚд»…иғҪеӨҹзҗҶи§Је’Ңеә”з”Ёе…Ҳиҝӣзҡ„жҠҖжңҜпјҢиҝҳиғҪеӨҹе°ҶиҝҷдәӣжҠҖжңҜж•ҙеҗҲеҲ°д»“еӮЁз®ЎзҗҶдёӯпјҢжҸҗй«ҳд»“еӮЁж•ҲзҺҮе’ҢйҷҚдҪҺжҲҗжң¬гҖӮиҖҢзӣ®еүҚиЎҢдёҡеҶ…йўҶе…ҲдјҒдёҡеҮӯеҖҹеӨҡе№ҙзҡ„дәәжүҚеҹ№е…»з»ҸйӘҢпјҢе·Із§ҜзҙҜдәҶдёҖе®ҡзҡ„дјҳеҠҝпјҢж–°иҝӣе…ҘиҖ…еңЁзҹӯж—¶й—ҙеҶ…йҡҫд»Ҙеҹ№е…»й«ҳзҙ иҙЁдәәжүҚпјҢеӣ жӯӨйқўдёҙиҫғй«ҳзҡ„дәәжүҚеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

д»Һд»“еӮЁиЎҢдёҡдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёдё»иҰҒеҢ…жӢ¬зЎ¬д»¶и®ҫеӨҮдҫӣеә”е•ҶгҖҒиҪҜ件жңҚеҠЎе•ҶпјҢ硬件и®ҫеӨҮдҫӣеә”е•ҶеҢ…жӢ¬иҙ§жһ¶гҖҒеҸүиҪҰгҖҒеҲҶжӢЈжңәзӯүпјҢиҪҜ件жңҚеҠЎе•ҶеҢ…жӢ¬д»“еә“з®ЎзҗҶзі»з»ҹпјҲWMSпјүгҖҒд»“еә“жҺ§еҲ¶зі»з»ҹпјҲWCSпјүзӯүпјӣдёӯжёёжҳҜжҢҮд»“еӮЁиЎҢдёҡпјӣдёӢжёёжҳҜжҢҮиҝҗз”ЁйўҶеҹҹпјҢеҢ…жӢ¬жҲҝең°дә§гҖҒз”өе•ҶгҖҒжұҪиҪҰгҖҒйӣ¶е”®гҖҒеҢ»иҚҜзӯүгҖӮ

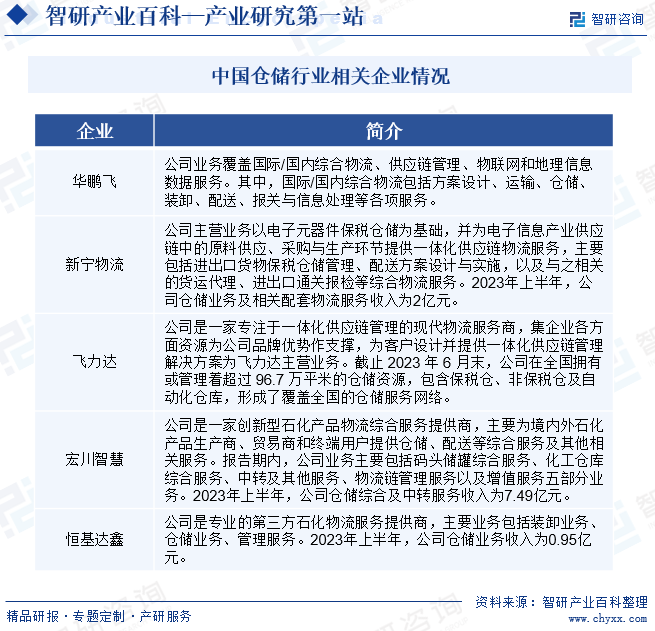

жұҹиӢҸиө«йӘҸиҙ§жһ¶еҲ¶йҖ жңүйҷҗе…¬еҸё дёҠжө·зҡҮзҗғиҙ§жһ¶жңүйҷҗе…¬еҸё жІіеҢ—еҮҜе…°еҫ·иҙ§жһ¶е…¬еҸё жғ е·һзҷҫзӣӣеҲ©иҙ§жһ¶жңүйҷҗе…¬еҸё е®үеҫҪеҗҲеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹжқӯеҸүйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёӯеҠӣжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹиҜәеҠӣжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё жҜ”дәҡиҝӘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңжқ°жҷәиғҪ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һйҮ‘еі°зү©жөҒи®ҫеӨҮжңүйҷҗе…¬еҸё жөҷжұҹз‘һжҷҹжҷәиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯ科еҫ®иҮіз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё 科жҚ·жҷәиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йёҝй“ҫ科жҠҖжңүйҷҗе…¬еҸё йҮ‘иқ¶еӣҪйҷ…иҪҜ件йӣҶеӣўжңүйҷҗе…¬еҸё ж·ұеңіеёӮе·ЁжІғ科жҠҖжңүйҷҗе…¬еҸё дёҠжө·еҜҢеӢ’дҝЎжҒҜ科жҠҖжңүйҷҗе…¬еҸё

жұҹиӢҸиө«йӘҸиҙ§жһ¶еҲ¶йҖ жңүйҷҗе…¬еҸё дёҠжө·зҡҮзҗғиҙ§жһ¶жңүйҷҗе…¬еҸё жІіеҢ—еҮҜе…°еҫ·иҙ§жһ¶е…¬еҸё жғ е·һзҷҫзӣӣеҲ©иҙ§жһ¶жңүйҷҗе…¬еҸё е®үеҫҪеҗҲеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹжқӯеҸүйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёӯеҠӣжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹиҜәеҠӣжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё жҜ”дәҡиҝӘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңжқ°жҷәиғҪ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һйҮ‘еі°зү©жөҒи®ҫеӨҮжңүйҷҗе…¬еҸё жөҷжұҹз‘һжҷҹжҷәиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯ科еҫ®иҮіз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё 科жҚ·жҷәиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йёҝй“ҫ科жҠҖжңүйҷҗе…¬еҸё йҮ‘иқ¶еӣҪйҷ…иҪҜ件йӣҶеӣўжңүйҷҗе…¬еҸё ж·ұеңіеёӮе·ЁжІғ科жҠҖжңүйҷҗе…¬еҸё дёҠжө·еҜҢеӢ’дҝЎжҒҜ科жҠҖжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

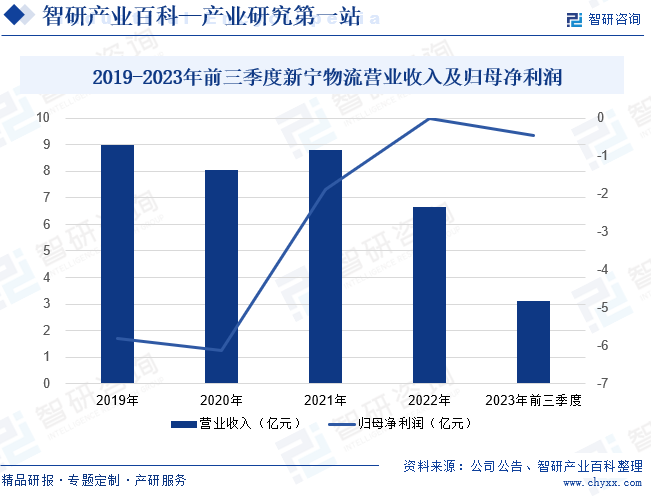

пјҲ1пјүжұҹиӢҸж–°е®ҒзҺ°д»Јзү©жөҒиӮЎд»Ҫжңүйҷҗе…¬еҸё

жұҹиӢҸж–°е®ҒзҺ°д»Јзү©жөҒиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2006е№ҙпјҢжҳҜдёҖ家иҮҙеҠӣдәҺдёәе®ўжҲ·жҸҗдҫӣй«ҳж•ҲгҖҒе®үе…ЁгҖҒеҸҜйқ зү©жөҒжңҚеҠЎзҡ„дјҒдёҡгҖӮе…¬еҸёдё»иҗҘдёҡеҠЎд»Ҙз”өеӯҗе…ғеҷЁд»¶дҝқзЁҺд»“еӮЁдёәеҹәзЎҖпјҢ并дёәз”өеӯҗдҝЎжҒҜдә§дёҡдҫӣеә”й“ҫдёӯзҡ„еҺҹж–ҷдҫӣеә”гҖҒйҮҮиҙӯдёҺз”ҹдә§зҺҜиҠӮжҸҗдҫӣдёҖдҪ“еҢ–дҫӣеә”й“ҫзү©жөҒжңҚеҠЎпјҢдё»иҰҒеҢ…жӢ¬иҝӣеҮәеҸЈиҙ§зү©дҝқзЁҺд»“еӮЁз®ЎзҗҶгҖҒй…ҚйҖҒж–№жЎҲи®ҫи®ЎдёҺе®һж–ҪпјҢд»ҘеҸҠдёҺд№Ӣзӣёе…ізҡ„иҙ§иҝҗд»ЈзҗҶгҖҒиҝӣеҮәеҸЈйҖҡе…іжҠҘжЈҖзӯүз»јеҗҲзү©жөҒжңҚеҠЎгҖӮз»ҸиҝҮеӨҡе№ҙиҝҗиҗҘе’ҢдёҡеҠЎеҲӣж–°пјҢе…¬еҸёе·Із»ҸжҲҗдёәеҚҺдёңгҖҒеҚҺеҚ—гҖҒеҚҺдёӯгҖҒиҘҝеҚ—зӯүең°еҢәз”өеӯҗдҝЎжҒҜдә§дёҡй“ҫдёӯйҮҚиҰҒзҡ„зү©жөҒдёҺдҫӣеә”й“ҫз®ЎзҗҶжңҚеҠЎе•ҶгҖӮжӯӨеӨ–пјҢе…¬еҸёе·Із»Ҹе»әз«ӢзӣёеҜ№зЁіе®ҡзҡ„з”өеӯҗдҝЎжҒҜиЎҢдёҡе®ўжҲ·е…ізі»пјҢдё»иҰҒеҢ…жӢ¬иҒ”жғігҖҒд»Ғе®қгҖҒе’ҢзЎ•зӯүз”өеӯҗдҝЎжҒҜдёҡзҹҘеҗҚдјҒдёҡгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёиҗҘдёҡ收е…Ҙиҫҫ3.12дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ44.54%пјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰдәҸжҚҹ0.45дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ1766.07%пјҢзӣҲеҲ©иғҪеҠӣеӨ§е№…еүҠејұгҖӮ

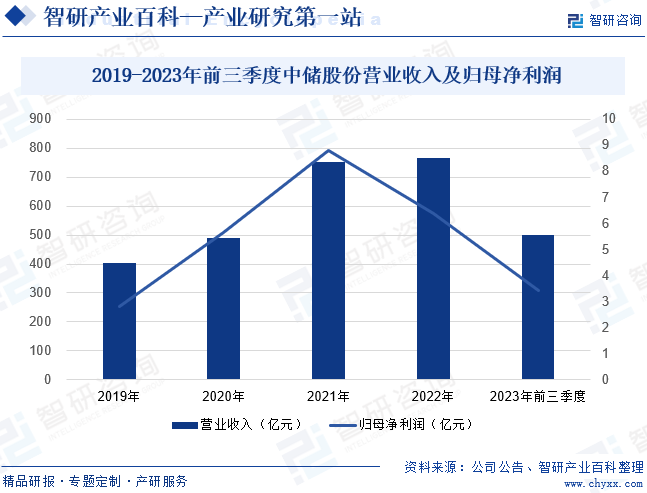

пјҲ2пјүдёӯеӮЁеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеӮЁеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1997е№ҙпјҢжҳҜеӣҪеҶ…д»“еӮЁзү©жөҒиЎҢдёҡзҡ„еӨҙйғЁдјҒдёҡгҖӮдё»иҰҒз»ҸиҗҘд»“еӮЁдёҡеҠЎпјҢжҷәж…§зү©жөҒдёҡеҠЎпјҢеҠ е·ҘдёҡеҠЎпјҢзҺ°иҙ§еёӮеңәдёҡеҠЎпјҢеӣҪйҷ…иҙ§д»ЈдёҡеҠЎзӯүдёҡеҠЎгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢе…¬еҸёд»“еӮЁзҪ‘з»ңиҰҶзӣ–дәҡжҙІгҖҒ欧жҙІгҖҒзҫҺжҙІзӯүдё–з•Ңдё»иҰҒз»ҸжөҺеҢәеҹҹпјҢеңЁеӣҪеҶ…20еӨҡдёӘзңҒгҖҒзӣҙиҫ–еёӮе’ҢиҮӘжІ»еҢәжҠ•иө„иҝҗиҗҘдәҶзү©жөҒеӣӯеҢәпјҢеҪўжҲҗдәҶз«Ӣи¶ідёӯеӣҪгҖҒжңҚеҠЎе…Ёзҗғзҡ„д»“еӮЁзү©жөҒжңҚеҠЎиғҪеҠӣпјҢиғҪеӨҹдёәдёӯеӨ–дјҒдёҡзҡ„е…ЁзҗғеҢ–з»ҸиҗҘжҸҗдҫӣзү©жөҒж”ҜжҢҒгҖӮжӯӨеӨ–пјҢе…¬еҸёз§ҜжһҒжҺЁеҠЁд»“еӮЁжҠҖжңҜеҸ‘еұ•пјҢеј•е…ҘгҖҒеҲӣж–°жҷәиғҪеҢ–д»“еӮЁзі»з»ҹпјҢиҝӣдёҖжӯҘжҺЁеҠЁе…¬еҸёдёҡеҠЎзҡ„ж•°еӯ—еҢ–еҸ‘еұ•гҖӮ2023е№ҙеүҚдёүеӯЈеәҰе…¬еҸёе®һзҺ°иҗҘ收500.29дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ14.49%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ3.41дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ26.24%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

д»“еӮЁжҳҜеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢд№ҹжҳҜзҺ°д»Јзү©жөҒзҡ„ж ёеҝғзҺҜиҠӮгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзӨҫдјҡзҡ„еҸ‘еұ•пјҢд»“еӮЁиЎҢдёҡе°Ҷ继з»ӯдҝқжҢҒзЁіе®ҡеўһй•ҝзҡ„жҖҒеҠҝгҖӮд»Һд»“еӮЁжҢҮж•°жқҘзңӢпјҢ2023е№ҙдёӯеӣҪд»“еӮЁжҢҮж•°еҹәжң¬з»ҙжҢҒеңЁ50%е·ҰеҸіпјҢ 2024е№ҙ1жңҲдёӯеӣҪд»“еӮЁжҢҮж•°дёә51.2%пјҢиҫғдёҠжңҲеӣһиҗҪ0.4дёӘзҷҫеҲҶзӮ№пјҢиҝҷдё»иҰҒжҳҜеӣ дёәеҸ—жҳҘиҠӮдёҙиҝ‘еҪұе“ҚпјҢдёӢжёёиЎҢдёҡеҜ№д»“еӮЁйңҖжұӮж•ҙдҪ“жңүжүҖдёӢж»‘пјҢдёҡеҠЎжҙ»еҠЁжҳҺжҳҫж”ҫзј“гҖӮдҪҶж•ҙдҪ“жқҘзңӢпјҢ2024е№ҙ1жңҲд»“еӮЁжҢҮж•°д»ҚдҝқжҢҒеңЁжү©еј еҢәй—ҙпјҢжҳҫзӨәд»“еӮЁиЎҢдёҡж•ҙдҪ“дҝқжҢҒиүҜеҘҪиҝҗиЎҢжҖҒеҠҝпјҢе®һзҺ°е№ізЁіејҖеұҖгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүз”өеӯҗе•ҶеҠЎиЎҢдёҡеҸ‘еұ•

йҡҸзқҖдә’иҒ”зҪ‘зҡ„жҷ®еҸҠе’Ңж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„дёҚж–ӯеҸҳеҢ–пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„ж¶Ҳиҙ№иҖ…ејҖе§ӢйҖҡиҝҮзҪ‘з»ңиҙӯзү©пјҢиҝҷдёәз”өеӯҗе•ҶеҠЎжҸҗдҫӣе·ЁеӨ§зҡ„еёӮеңәйңҖжұӮгҖӮиҖҢеңЁз”өеӯҗе•ҶеҠЎдёӯпјҢд»“еӮЁжҳҜиҝһжҺҘзәҝдёҠдәӨжҳ“е’ҢзәҝдёӢй…ҚйҖҒзҡ„е…ій”®зҺҜиҠӮпјҢеҜ№з”өеӯҗе•ҶеҠЎзҡ„иҝҗдҪңиҮіе…ійҮҚиҰҒгҖӮе•Ҷе“ҒйңҖиҰҒеңЁд»“еә“дёӯиҝӣиЎҢеӯҳеӮЁе’Ңз®ЎзҗҶпјҢд»ҘдҫҝеңЁйңҖиҰҒж—¶иғҪеӨҹеҸҠж—¶гҖҒеҮҶзЎ®ең°й…ҚйҖҒз»ҷж¶Ҳиҙ№иҖ…гҖӮйҡҸзқҖз”өеӯҗе•ҶеҠЎи§„жЁЎзҡ„дёҚж–ӯжү©еӨ§пјҢд»“еӮЁиЎҢдёҡеёӮеңәйңҖжұӮд№ҹйҡҸд№ӢеўһеҠ гҖӮ

пјҲ2пјүд»“еӮЁжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘ

йҡҸзқҖзү©жөҒиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢд»“еӮЁдёҡд№ҹеңЁдёҚж–ӯзҡ„иҝӣжӯҘе’Ңж”№еҸҳгҖӮиҖҢзҺ°д»ЈеҢ–зҡ„д»“еӮЁз®ЎзҗҶеҲҷзҰ»дёҚејҖжҷәиғҪеҢ–зҡ„жҠҖжңҜж”ҜжҢҒгҖӮжҷәиғҪд»“еӮЁжҠҖжңҜзҡ„еҸ‘еұ•пјҢдёҚд»…еҸҜд»ҘжҸҗй«ҳд»“еӮЁж•ҲзҺҮпјҢиҝҳиғҪеӨҹиҠӮзңҒжҲҗжң¬пјҢеўһејәз«һдәүеҠӣгҖӮеҰӮжҷәиғҪд»“еӮЁжҠҖжңҜеҸҜд»ҘиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–ең°е®ҢжҲҗиҙ§зү©зҡ„еӮЁеӯҳгҖҒжӢЈйҖүгҖҒиҝҗиҫ“зӯүеҗ„дёӘзҺҜиҠӮпјҢдёҚд»…еӨ§еӨ§еҮҸе°‘дәҶдәәе·Ҙзҡ„д»Ӣе…ҘпјҢиҝҳиғҪеӨҹе®һзҺ°зІҫз»ҶеҢ–з®ЎзҗҶпјҢд»ҺиҖҢеӨ§е№…жҸҗй«ҳдәҶд»“еӮЁж•ҲзҺҮгҖӮ

пјҲ3пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒ

иҝ‘е№ҙжқҘпјҢдёӯеӣҪд»“еӮЁиЎҢдёҡеҸ—еҲ°еҗ„зә§ж”ҝеәңзҡ„й«ҳеәҰйҮҚи§ҶпјҢзә·зә·еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–жқҘжҺЁеҠЁд»“еӮЁиЎҢдёҡеҸ‘еұ•гҖӮеҰӮ2023е№ҙ7жңҲпјҢеӣҪ家еҸ‘改委еҸ‘еёғзҡ„гҖҠе…ідәҺжҒўеӨҚе’Ңжү©еӨ§ж¶Ҳиҙ№зҡ„жҺӘж–ҪгҖӢдёӯпјҢжҸҗеҮәзЁіжӯҘжҺЁеҠЁдә§ең°й”Җең°еҶ·й“ҫи®ҫж–Ҫе»әи®ҫпјҢиЎҘйҪҗеҶңдә§е“Ғд»“еӮЁдҝқйІңеҶ·й“ҫзү©жөҒи®ҫж–ҪзҹӯжқҝпјҢжҺЁеҠЁеҹҺд№ЎеҶ·й“ҫзҪ‘з»ңеҸҢеҗ‘иһҚеҗҲгҖӮиҜҘж”ҝзӯ–зҡ„еҸ‘еёғпјҢе°ҶжңүеҲ©дәҺеҠ ејәд»“еӮЁеҹәзЎҖи®ҫж–Ҫе»әи®ҫпјҢжҺЁеҠЁд»“еӮЁиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢжӯӨеӨ–пјҢиҝҳжңүеҲ©дәҺе®Ңе–„еҶңжқ‘з”өеӯҗе•ҶеҠЎеҸ‘еұ•пјҢжү©еӨ§д»“еӮЁиЎҢдёҡйңҖжұӮйҮҸгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүе®Ҹи§Ӯз»ҸжөҺжіўеҠЁ

д»“еӮЁиЎҢдёҡзҡ„еёӮеңәйңҖжұӮдё»иҰҒеҸ–еҶідәҺдёӢжёёжҲҝең°дә§гҖҒз”өе•ҶгҖҒжұҪиҪҰгҖҒйӣ¶е”®гҖҒеҢ»иҚҜзӯүиЎҢдёҡеҸ‘еұ•иҝӣзЁӢе’Ңеә”з”ЁйўҶеҹҹзҡ„еӣәе®ҡиө„дә§жҠ•иө„жғ…еҶөгҖӮиҖҢдёӢжёёиЎҢдёҡдёҺе®Ҹи§Ӯз»ҸжөҺжҒҜжҒҜзӣёе…іпјҢеҰӮжһңжңӘжқҘе®Ҹи§Ӯз»ҸжөҺз–ІиҪҜпјҢжҲ–иҖ…еӣҪ家дә§дёҡж”ҝзӯ–еҸ‘з”ҹеҸҳеҢ–пјҢдёӢжёёеә”з”ЁйўҶеҹҹзҡ„еӣәе®ҡиө„дә§жҠ•иө„йңҖжұӮжңүеҸҜиғҪеҮәзҺ°дёӢж»‘пјҢд»ҺиҖҢеҮҸе°‘еҜ№д»“еӮЁиЎҢдёҡзҡ„йңҖжұӮпјҢз”ұжӯӨеҜјиҮҙд»“еӮЁиЎҢдёҡеҸҜиғҪйқўдёҙе®Ҹи§Ӯз»ҸжөҺжіўеҠЁеј•иҮҙзҡ„йЈҺйҷ©гҖӮ

пјҲ2пјүеёӮеңәз«һдәүжҝҖзғҲ

йҡҸзқҖжҲ‘еӣҪд»“еӮЁиЎҢдёҡзҡ„еҸ‘еұ•пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡејҖе§Ӣиҝӣе…Ҙзӣёе…ійўҶеҹҹпјҢе…¶дёӯдёҚд№ҸжҠҖжңҜз ”еҸ‘иғҪеҠӣиҫғејәзҡ„еӣҪеӨ–дјҒдёҡд»ҘеҸҠе…·еӨҮдёҖе®ҡиө„йҮ‘е®һеҠӣзҡ„еӣҪеҶ…дјҒдёҡгҖӮйҡҸзқҖжӣҙеӨҡеҸӮдёҺиҖ…зҡ„еҠ е…ҘпјҢеӣҪеҶ…еёӮеңәз«һдәүе°ҶеҠ еү§гҖӮйҡҸзқҖиЎҢдёҡеёӮеңәз«һдәүзҡ„еҠ еү§пјҢеҰӮжһңд»“еӮЁдјҒдёҡдёҚиғҪ继з»ӯдҝқжҢҒзҺ°жңүзҡ„з«һдәүдјҳеҠҝе’Ңе“ҒзүҢж•Ҳеә”пјҢжҲ–иҖ…дјҒдёҡзҡ„жҠҖжңҜејҖеҸ‘дёҚиғҪзҙ§еҜҶеҘ‘еҗҲеёӮеңәйңҖжұӮпјҢеҸҜиғҪеҜјиҮҙдјҒдёҡзҡ„еёӮеңәең°дҪҚеҸҠеёӮеңәд»ҪйўқдёӢйҷҚгҖӮ

пјҲ3пјүд»“еӮЁжҲҗжң¬еўһеҠ

д»“еӮЁиЎҢдёҡзҡ„жҲҗжң¬еҢ…жӢ¬дәәеҠӣжҲҗжң¬гҖҒи®ҫеӨҮжҲҗжң¬гҖҒз§ҹйҮ‘зӯүеӨҡдёӘж–№йқўпјҢйҡҸзқҖеёӮеңәз«һдәүзҡ„еҠ еү§пјҢд»“еӮЁиЎҢдёҡжҲҗжң¬е°ҶдјҡжҢҒз»ӯеўһеҠ гҖӮеҰӮдёәдәҶж»Ўи¶іе®ўжҲ·еҜ№жңҚеҠЎиҙЁйҮҸе’Ңж•ҲзҺҮзҡ„й«ҳиҰҒжұӮпјҢдјҒдёҡйңҖиҰҒжҠ•е…ҘжӣҙеӨҡзҡ„иө„йҮ‘е’Ңиө„жәҗжқҘж”№иҝӣи®ҫж–ҪгҖҒжҸҗеҚҮжҠҖжңҜж°ҙе№ігҖҒеҠ ејәе‘ҳе·Ҙеҹ№и®ӯзӯүпјҢд»ҺиҖҢеҜјиҮҙдјҒдёҡжҲҗжң¬зҡ„еўһеҠ гҖӮиӢҘиЎҢдёҡеҶ…дјҒдёҡжңӘеҸҠж—¶йҮҮеҸ–зӣёе…іжҺӘж–ҪпјҢе°ҶдјҡйқўдёҙеҲ©ж¶Ұз©әй—ҙеҺӢзј©гҖҒеёӮеңәз«һдәүеҠӣдёӢйҷҚзӯүйЈҺйҷ©гҖӮ

е…«гҖҒз«һдәүж јеұҖ

з”ұдәҺз”өеӯҗе•ҶеҠЎзҡ„еҝ«йҖҹеҸ‘еұ•пјҢд»“еӮЁиЎҢдёҡйңҖжұӮеӨ§е№…еўһй•ҝпјҢдҪҶеҗҢж—¶д№ҹеј•еҸ‘еӨ§йҮҸиө„жң¬жөҒе…Ҙд»“еӮЁеёӮеңәпјҢеҜјиҮҙеёӮеңәз«һдәүеҠ еү§гҖӮзӣ®еүҚпјҢд»“еӮЁиЎҢдёҡзҡ„еёӮеңәд»Ҫйўқдё»иҰҒз”ұеҮ 家еӨ§еһӢзҡ„д»“еӮЁдјҒдёҡеһ„ж–ӯпјҢиҝҷдәӣдјҒдёҡеҮӯеҖҹе…¶ејәеӨ§зҡ„иө„йҮ‘е’Ңиө„жәҗе®һеҠӣпјҢеңЁеёӮеңәдёҠе…·жңүиҫғеӨ§зҡ„иҜқиҜӯжқғгҖӮ然иҖҢпјҢйҡҸзқҖеёӮеңәзҡ„йҖҗжӯҘжҲҗзҶҹе’Ңй—Ёж§ӣзҡ„дёҚж–ӯжҸҗй«ҳпјҢдёҖдәӣдёӯе°ҸеһӢдјҒдёҡд№ҹејҖе§ӢеҙӯйңІеӨҙи§’гҖӮе…¶йҖҡиҝҮдё“дёҡеҢ–гҖҒдёӘжҖ§еҢ–зҡ„жңҚеҠЎе’ҢеҗҲзҗҶзҡ„д»·ж јзӯ–з•ҘжқҘдәүеӨәеёӮеңәд»ҪйўқгҖӮеёӮеңәд»Ҫйўқзҡ„з«һдәүе°ҶжҺЁеҠЁд»“еӮЁиЎҢдёҡжңқзқҖжӣҙеҠ еҒҘеә·е’ҢеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„ж–№еҗ‘еҸ‘еұ•гҖӮжҲ‘еӣҪд»“еӮЁиЎҢдёҡзӣёе…ідјҒдёҡдё»иҰҒеҢ…жӢ¬еҚҺй№ҸйЈһгҖҒж–°е®Ғзү©жөҒгҖҒйЈһеҠӣиҫҫгҖҒе®Ҹе·қжҷәж…§гҖҒжҒ’еҹәиҫҫй‘«зӯүгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

жңӘжқҘпјҢд»“еӮЁиЎҢдёҡе°ҶжңқзқҖиҮӘеҠЁеҢ–гҖҒдёҖдҪ“еҢ–гҖҒз»ҝиүІеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮйҰ–е…ҲпјҢйҡҸзқҖдәәе·ҘжҷәиғҪгҖҒжңәеҷЁдәәжҠҖжңҜе’Ңзү©иҒ”зҪ‘жҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢиҮӘеҠЁеҢ–д»“еӮЁи®ҫеӨҮе’Ңзі»з»ҹе°ҶеңЁд»“еӮЁиЎҢдёҡдёӯеҫ—еҲ°е№ҝжіӣеә”з”ЁгҖӮиҮӘеҠЁеҢ–жҠҖжңҜзҡ„дјҳеҠҝеңЁдәҺжҸҗй«ҳд»“еӮЁж•ҲзҺҮе’ҢйҷҚдҪҺдәәеҠӣжҲҗжң¬пјҢе°ҶжҲҗдёәд»“еӮЁиЎҢдёҡжңӘжқҘзҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮе…¶ж¬ЎпјҢйҡҸзқҖз”өе•ҶиЎҢдёҡзҡ„й«ҳйҖҹеҸ‘еұ•пјҢдҫӣеә”й“ҫзҡ„дёҖдҪ“еҢ–жҲҗдёәд»“еӮЁиЎҢдёҡзҡ„ж–°ж–№еҗ‘гҖӮд»“еӮЁдјҒдёҡе°ҶдёҺз”өе•ҶдјҒдёҡеҜҶеҲҮеҗҲдҪңпјҢе…ұеҗҢе»әи®ҫй«ҳж•Ҳзҡ„дҫӣеә”й“ҫзҪ‘з»ңпјҢе®һзҺ°зү©жөҒзі»з»ҹзҡ„й«ҳеәҰж•ҙеҗҲе’ҢдҝЎжҒҜе…ұдә«пјҢд»Ҙж»Ўи¶іж¶Ҳиҙ№иҖ…еҜ№дәҺзү©жөҒж—¶ж•Ҳе’ҢжңҚеҠЎиҙЁйҮҸзҡ„дёҚж–ӯжҸҗеҚҮзҡ„йңҖжұӮгҖӮжӯӨеӨ–пјҢзҺҜдҝқй—®йўҳе·Із»Ҹеҫ—еҲ°дәҶе…ЁзҗғиҢғеӣҙеҶ…зҡ„е№ҝжіӣе…іжіЁгҖӮд»“еӮЁиЎҢдёҡд№ҹдёҚдҫӢеӨ–пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡејҖе§ӢжіЁйҮҚз»ҝиүІд»“еӮЁзҡ„еҸ‘еұ•пјҢжҸҗеҖЎиҠӮиғҪеҮҸжҺ’е’ҢеҫӘзҺҜеҲ©з”ЁгҖӮзҺҜдҝқе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•е°ҶжҲҗдёәд»“еӮЁиЎҢдёҡз«һдәүзҡ„ж–°дјҳеҠҝзӮ№гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪд»“еӮЁжңҚеҠЎиЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡжө·жҷЁиӮЎд»ҪvsдёүзҫҠ马 [еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)