ж‘ҳиҰҒпјҡз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪе…·еӨҮдәҶдё–з•ҢдёҠжңҖе®Ңж•ҙзҡ„дә§дёҡй“ҫе’ҢжңҖй«ҳзҡ„з”ҹдә§еҠ е·Ҙй…ҚеҘ—ж°ҙе№іпјҢжҲҗдёәдё–з•ҢжҜӣжҜҜзҡ„з”ҹдә§еҹәең°пјҢдё”з”ҹдә§зҡ„жҜӣжҜҜдё»иҰҒз”ЁдәҺеҮәеҸЈгҖӮжө·е…іж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪжҜӣжҜҜеҮәеҸЈж•°йҮҸеҗҢжҜ”еўһй•ҝ1.38%иҮі7.92дәҝжқЎгҖӮжңӘжқҘпјҢжҲ‘еӣҪжҜӣжҜҜиЎҢдёҡеңЁз»§з»ӯдҝқжҢҒеҮәеҸЈдјҳеҠҝзҡ„еҗҢж—¶пјҢиҝҳйңҖиҰҒдёҚж–ӯеҲӣж–°е’ҢиҝӣжӯҘпјҢд»ҘйҖӮеә”е…ЁзҗғеёӮеңәзҡ„еҸҳеҢ–е’ҢйңҖжұӮгҖӮ

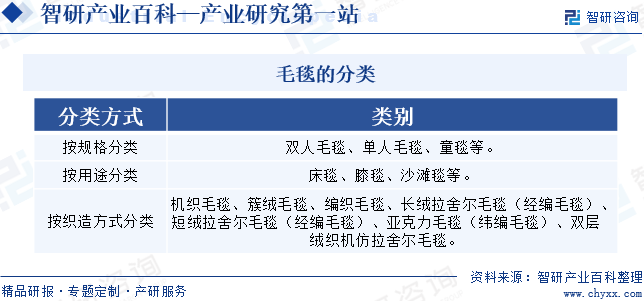

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жҜӣжҜҜжҳҜдёҖз§Қеёёз”Ёзҡ„еәҠдёҠз”Ёе“ҒпјҢе…·жңүдҝқжҡ–еҠҹиғҪпјҢдёҺиў«еӯҗзӣёжҜ”иҫғи–„гҖӮе…¶еҺҹж–ҷеӨҡйҮҮз”ЁеҠЁзү©зәӨз»ҙпјҲеҰӮзҫҠжҜӣгҖҒ马жө·жҜӣгҖҒе…”жҜӣгҖҒзҫҠз»’гҖҒй©јз»’гҖҒзүҰзүӣз»’пјүжҲ–и…Ҳзә¶гҖҒзІҳиғ¶зәӨз»ҙзӯүеҢ–еӯҰзәӨз»ҙпјҢд№ҹжңүзҡ„жҳҜеҠЁзү©зәӨз»ҙдёҺеҢ–зәӨж··зәәеҲ¶жҲҗзҡ„гҖӮжҜӣжҜҜжҢүз…§и§„ж јеҲҶзұ»еҸҜеҲҶдёәеҸҢдәәжҜӣжҜҜгҖҒеҚ•дәәжҜӣжҜҜгҖҒз«ҘжҜҜзӯүпјӣжҢүз…§з”ЁйҖ”еҲҶзұ»еҸҜеҲҶдёәеәҠжҜҜгҖҒиҶқжҜҜгҖҒжІҷж»©жҜҜзӯүпјӣжҢүз…§з»ҮйҖ ж–№ејҸеҸҜеҲҶдёәжңәз»ҮжҜӣжҜҜгҖҒз°Үз»’жҜӣжҜҜгҖҒзј–з»ҮжҜӣжҜҜгҖҒй•ҝз»’жӢүиҲҚе°”жҜӣжҜҜпјҲз»Ҹзј–жҜӣжҜҜпјүгҖҒзҹӯз»’жӢүиҲҚе°”жҜӣжҜҜпјҲз»Ҹзј–жҜӣжҜҜпјүгҖҒдәҡе…ӢеҠӣжҜӣжҜҜпјҲзә¬зј–жҜӣжҜҜпјүе’ҢеҸҢеұӮз»’з»Үжңәд»ҝжӢүиҲҚе°”жҜӣжҜҜгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

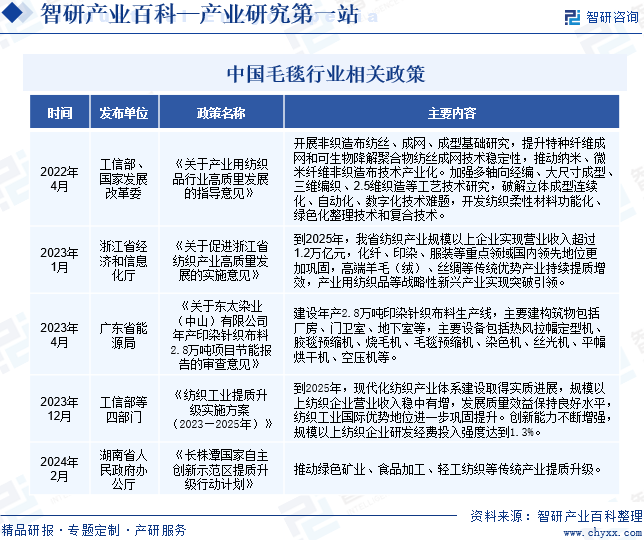

жҜӣжҜҜиЎҢдёҡдҪңдёәзәәз»Үдёҡзҡ„з»ҶеҲҶйўҶеҹҹпјҢиҝ‘е№ҙжқҘпјҢеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—зәәз»Үдёҡзӣёе…іж”ҝзӯ–пјҢдёҚд»…дёәзәәз»Үдёҡж•ҙдҪ“зҡ„еҸ‘еұ•жҸҗдҫӣдәҶжҳҺзЎ®ж–№еҗ‘е’ҢжңүеҠӣж”ҜжҢҒпјҢеҗҢж—¶д№ҹдёәжҜӣжҜҜиЎҢдёҡзҡ„еҸ‘еұ•жіЁе…ҘдәҶж–°зҡ„жҙ»еҠӣе’ҢжңәйҒҮгҖӮ2023е№ҙ4жңҲпјҢе№ҝдёңзңҒиғҪжәҗеұҖеҚ°еҸ‘гҖҠе…ідәҺдёңеӨӘжҹ“дёҡпјҲдёӯеұұпјүжңүйҷҗе…¬еҸёе№ҙдә§еҚ°жҹ“й’Ҳз»Үеёғж–ҷ2.8дёҮеҗЁйЎ№зӣ®иҠӮиғҪжҠҘе‘Ҡзҡ„е®ЎжҹҘж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҰҒе»әи®ҫе№ҙдә§2.8дёҮеҗЁеҚ°жҹ“й’Ҳз»Үеёғж–ҷз”ҹдә§зәҝпјҢдё»иҰҒе»әжһ„зӯ‘зү©еҢ…жӢ¬еҺӮжҲҝгҖҒй—ЁеҚ«е®ӨгҖҒең°дёӢе®ӨзӯүпјҢдё»иҰҒи®ҫеӨҮеҢ…жӢ¬зғӯйЈҺжӢүе№…е®ҡеһӢжңәгҖҒиғ¶жҜҜйў„зј©жңәгҖҒзғ§жҜӣжңәгҖҒжҜӣжҜҜйў„зј©жңәгҖҒжҹ“иүІжңәгҖҒдёқе…үжңәгҖҒе№іе№…зғҳе№ІжңәгҖҒз©әеҺӢжңәзӯүгҖӮ2023е№ҙ12жңҲпјҢе·ҘдҝЎйғЁзӯүеӣӣйғЁй—ЁеҚ°еҸ‘гҖҠзәәз»Үе·ҘдёҡжҸҗиҙЁеҚҮзә§е®һж–Ҫж–№жЎҲпјҲ2023вҖ”2025е№ҙпјүгҖӢпјҢжҸҗеҮәеҲ°2025е№ҙпјҢзҺ°д»ЈеҢ–зәәз»Үдә§дёҡдҪ“зі»е»әи®ҫеҸ–еҫ—е®һиҙЁиҝӣеұ•пјҢ规模д»ҘдёҠзәәз»ҮдјҒдёҡиҗҘдёҡ收е…ҘзЁідёӯжңүеўһпјҢеҸ‘еұ•иҙЁйҮҸж•ҲзӣҠдҝқжҢҒиүҜеҘҪж°ҙе№іпјҢзәәз»Үе·ҘдёҡеӣҪйҷ…дјҳеҠҝең°дҪҚиҝӣдёҖжӯҘе·©еӣәжҸҗеҚҮгҖӮеҲӣж–°иғҪеҠӣдёҚж–ӯеўһејәпјҢ规模д»ҘдёҠзәәз»ҮдјҒдёҡз ”еҸ‘з»Ҹиҙ№жҠ•е…ҘејәеәҰиҫҫеҲ°1.3%гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

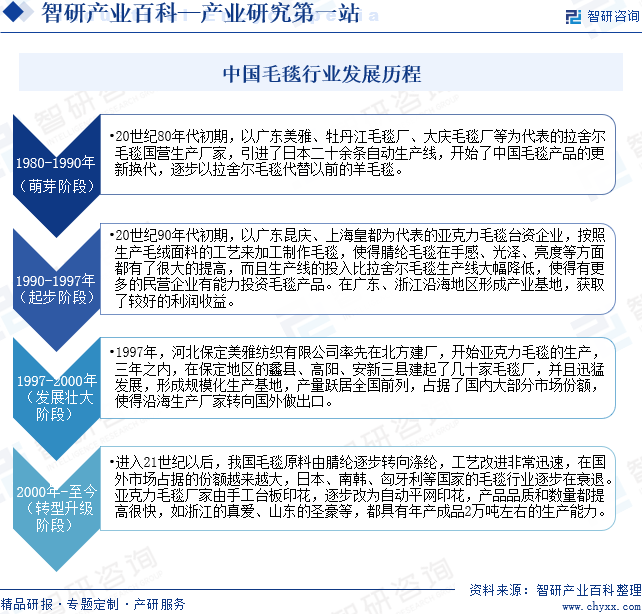

жҲ‘еӣҪжҜӣжҜҜиЎҢдёҡзҡ„еҸ‘еұ•з»ҸеҺҶдәҶеӣӣдёӘйҳ¶ж®өпјҢеҲҶеҲ«жҳҜ1980-1990е№ҙзҡ„иҗҢиҠҪйҳ¶ж®өгҖҒ1990-1997е№ҙзҡ„иө·жӯҘйҳ¶ж®өгҖҒ1997-2000е№ҙзҡ„еҸ‘еұ•еЈ®еӨ§йҳ¶ж®өд»ҘеҸҠ2000е№ҙ-иҮід»Ҡзҡ„иҪ¬еһӢеҚҮзә§йҳ¶ж®өгҖӮ20дё–зәӘ80е№ҙд»ЈеҲқжңҹпјҢд»Ҙе№ҝдёңзҫҺйӣ…гҖҒзүЎдё№жұҹжҜӣжҜҜеҺӮгҖҒеӨ§еәҶжҜӣжҜҜеҺӮзӯүдёәд»ЈиЎЁзҡ„жӢүиҲҚе°”жҜӣжҜҜеӣҪиҗҘз”ҹдә§еҺӮ家пјҢеј•иҝӣдәҶж—Ҙжң¬дәҢеҚҒдҪҷжқЎиҮӘеҠЁз”ҹдә§зәҝпјҢејҖе§ӢдәҶдёӯеӣҪжҜӣжҜҜдә§е“Ғзҡ„жӣҙж–°жҚўд»ЈпјҢйҖҗжӯҘд»ҘжӢүиҲҚе°”жҜӣжҜҜд»Јжӣҝд»ҘеүҚзҡ„зҫҠжҜӣжҜҜгҖӮ1997е№ҙпјҢжІіеҢ—дҝқе®ҡзҫҺйӣ…зәәз»Үжңүйҷҗе…¬еҸёзҺҮе…ҲеңЁеҢ—ж–№е»әеҺӮпјҢејҖе§Ӣдәҡе…ӢеҠӣжҜӣжҜҜзҡ„з”ҹдә§пјҢдёүе№ҙд№ӢеҶ…пјҢеңЁдҝқе®ҡең°еҢәзҡ„и ЎеҺҝгҖҒй«ҳйҳігҖҒе®үж–°дёүеҺҝе»әиө·дәҶеҮ еҚҒ家жҜӣжҜҜеҺӮпјҢ并且иҝ…зҢӣеҸ‘еұ•пјҢеҪўжҲҗ规模еҢ–з”ҹдә§еҹәең°пјҢдә§йҮҸи·ғеұ…е…ЁеӣҪеүҚеҲ—пјҢеҚ жҚ®дәҶеӣҪеҶ…еӨ§йғЁеҲҶеёӮеңәд»ҪйўқпјҢдҪҝеҫ—жІҝжө·з”ҹдә§еҺӮ家иҪ¬еҗ‘еӣҪеӨ–еҒҡеҮәеҸЈгҖӮиҝӣе…Ҙ21дё–зәӘд»ҘеҗҺпјҢжҲ‘еӣҪжҜӣжҜҜеҺҹж–ҷз”ұи…Ҳзә¶йҖҗжӯҘиҪ¬еҗ‘ж¶Өзә¶пјҢе·Ҙиүәж”№иҝӣйқһеёёиҝ…йҖҹпјҢеңЁеӣҪеӨ–еёӮеңәеҚ жҚ®зҡ„д»Ҫйўқи¶ҠжқҘи¶ҠеӨ§пјҢж—Ҙжң¬гҖҒеҚ—йҹ©гҖҒеҢҲзүҷеҲ©зӯүеӣҪ家зҡ„жҜӣжҜҜиЎҢдёҡйҖҗжӯҘеңЁиЎ°йҖҖгҖӮдәҡе…ӢеҠӣжҜӣжҜҜеҺӮ家з”ұжүӢе·ҘеҸ°жқҝеҚ°иҠұпјҢйҖҗжӯҘж”№дёәиҮӘеҠЁе№ізҪ‘еҚ°иҠұпјҢдә§е“Ғе“ҒиҙЁе’Ңж•°йҮҸйғҪжҸҗй«ҳеҫҲеҝ«пјҢеҰӮжөҷжұҹзҡ„зңҹзҲұгҖҒеұұдёңзҡ„еңЈиұӘзӯүпјҢйғҪе…·жңүе№ҙдә§жҲҗе“Ғ2дёҮеҗЁе·ҰеҸізҡ„з”ҹдә§иғҪеҠӣгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе®ўжҲ·иө„жәҗеЈҒеһ’

жҜӣжҜҜдә§е“ҒеұһдәҺдёӘжҖ§еҢ–зҡ„ж¶Ҳиҙ№дә§е“ҒпјҢдёҚеҗҢең°еҢәзҡ„е®ўжҲ·еҜ№жҜӣжҜҜзҡ„иҠұеһӢиҠұиүІгҖҒйҮҚйҮҸгҖҒз»’йқўиҙЁж„ҹзӯүйғҪжңүдёӘжҖ§еҢ–зҡ„йңҖжұӮпјҢжүҖд»ҘеӣҪеҶ…еӨ–е®ўжҲ·еҫҖеҫҖе’ҢжҜӣжҜҜдҫӣеә”е•Ҷе…ұеҗҢеҗҲдҪңиҝӣиЎҢдёӘжҖ§еҢ–ејҖеҸ‘пјҢд»ҘзЎ®дҝқз»Ҳз«Ҝдә§е“Ғзҡ„зЁіе®ҡй”Җе”®гҖӮ规模иҫғеӨ§зҡ„е®ўжҲ·еҫҖеҫҖе…·жңүдёҘж јзҡ„дҫӣеә”е•ҶиҖғж ёдҪ“зі»пјҢеңЁеҗҲдҪңе…ізі»зЎ®е®ҡеүҚпјҢеӣҪеҶ…еӨ–е®ўжҲ·дјҡеҜ№жҜӣжҜҜдҫӣеә”е•ҶиҝӣиЎҢвҖңйӘҢеҺӮвҖқе®Ўж ёпјҢиҖғеҜҹеҶ…е®№еҢ…жӢ¬жҠҖжңҜе·Ҙиүәж°ҙе№ігҖҒз ”еҸ‘иғҪеҠӣгҖҒдә§е“ҒиҙЁйҮҸгҖҒжҢүжңҹдәӨиҙ§иғҪеҠӣе’ҢдјҒдёҡдҝЎиӘүзӯүгҖӮеҸӘжңүйҖҡиҝҮе®Ўж ёзҡ„жҜӣжҜҜеҺӮ家жүҚиғҪжӯЈејҸиҝӣе…Ҙе…¶дҫӣеә”й“ҫеҗҚеҚ•гҖӮиҖҢдёҖж—Ұиҝӣе…Ҙе…¶дҫӣеә”е•ҶдҪ“зі»пјҢеҲҷеҗҲдҪңе…ізі»иҫғдёәзЁіе®ҡпјҢдёҖиҲ¬дёҚдјҡиҪ»жҳ“ж”№еҸҳгҖӮеӣ жӯӨпјҢе®ўжҲ·иө„жәҗжҳҜж–°иҝӣе…ҘжҜӣжҜҜиЎҢдёҡзҡ„дјҒдёҡжүҖйқўдёҙзҡ„еЈҒеһ’д№ӢдёҖгҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

жҜӣжҜҜдә§е“Ғзҡ„е®ўжҲ·еҜ№жҲҗе“Ғзҡ„з»’жҜӣеҜҶеәҰгҖҒз»’йқўиҙЁж„ҹгҖҒиҠұеһӢиҠұиүІгҖҒиүІзүўеәҰзӯүйғҪжңүиҫғй«ҳзҡ„иҰҒжұӮгҖӮдёҚеҗҢзҡ„дә§е“ҒиҰҒжұӮжҜӣжҜҜзҡ„з ”еҸ‘з”ҹдә§дҪҝз”ЁдёҚеҗҢзҡ„жҠҖжңҜе’Ңе·ҘиүәеҸӮж•°пјҢеҰӮдёҚеҗҢеҺҡеәҰдёҚеҗҢжқҗиҙЁзҡ„жҜӣжҜҜиҰҒжұӮдёҚеҗҢзҡ„еҚ°жҹ“еҠӣеәҰе’Ңжҹ“ж–ҷжө“еәҰд»ҘеҸҠдёҚеҗҢзҡ„и’ёеҢ–жё©еәҰгҖҒж—¶й—ҙзӯүе·ҘиүәеҸӮж•°гҖӮеҗҢж—¶пјҢдёәжҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’Ңдә§е“ҒиҙЁйҮҸпјҢжҜӣжҜҜиЎҢдёҡеҶ…зҡ„дјҒдёҡеҫҖеҫҖйңҖиҰҒиҠұеҫҲй•ҝж—¶й—ҙж”№е–„е·Ҙиүәд»ҘжұӮиҫҫеҲ°жӣҙй«ҳйҖҹеәҰе’ҢзІҫеәҰзҡ„з”ҹдә§иғҪеҠӣпјҢиҖҢиҝҷеҫҖеҫҖдҪ“зҺ°еңЁеҗ„жҜӣжҜҜдјҒдёҡжүҖжҺҢжҸЎзҡ„е…ій”®жҠҖжңҜдёҠгҖӮеӣ жӯӨпјҢж–°иҝӣе…ҘжҜӣжҜҜиЎҢдёҡзҡ„дјҒдёҡйқўдёҙиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

3гҖҒ规模еЈҒеһ’

жҜӣжҜҜиЎҢдёҡзҡ„规模ж•Ҳеә”жҳҺжҳҫпјҢжҜӣжҜҜдјҒдёҡйңҖиҰҒдә§е“ҒеҪўжҲҗиҫғеӨ§зҡ„规模д»ҘйҷҚдҪҺдә§е“Ғзҡ„еҚ•дҪҚжҲҗжң¬пјҢд»ҘдҝқиҜҒжҜӣжҜҜдјҒдёҡеҲ©ж¶Ұз©әй—ҙгҖӮз”ұдәҺеүҚжңҹе»әи®ҫе’ҢеҗҺжңҹиҝҗиҗҘеқҮйңҖиҰҒеӨ§йҮҸеӣәе®ҡиө„дә§жҠ•е…ҘпјҢеӣ жӯӨиғҪеҗҰеҪўжҲҗдёҖе®ҡе®ўжҲ·и§„жЁЎе°ҶзӣҙжҺҘеҪұе“ҚжҜӣжҜҜдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣгҖӮеҜ№дәҺж–°иҝӣе…ҘжҜӣжҜҜиЎҢдёҡзҡ„дјҒдёҡжқҘиҜҙпјҢеүҚжңҹжҠ•е…Ҙе’ҢеҗҺжңҹиҝҗиҗҘйҰ–е…ҲйңҖиҰҒиҖ—иҙ№еӨ§йҮҸиө„жң¬пјҢеҪўжҲҗ规模еҢ–з»ҸиҗҘйңҖиҰҒдёҖе®ҡж—¶й—ҙпјҢеӣ жӯӨе…¶зӣҲеҲ©иғҪеҠӣеңЁзҹӯжңҹеҶ…ж— жі•еҫ—еҲ°дҝқиҜҒпјҢз”ҡиҮіеҮәзҺ°жҢҒз»ӯдәҸжҚҹпјҢжңҖз»Ҳе°ҶеңЁз«һдәүдёӯ被规模еҢ–з»ҸиҗҘзҡ„жҜӣжҜҜдјҒдёҡйҖҡиҝҮдә§е“ҒжҲҗжң¬гҖҒиҙЁйҮҸеҸҠз»ҸиҗҘж•ҲзҺҮзӯүж–№йқўзҡ„дјҳеҠҝжҢӨеҮәеёӮеңәгҖӮеӣ жӯӨпјҢеӨ§и§„жЁЎгҖҒдҪҺжҲҗжң¬зҡ„з”ҹдә§з»ҸиҗҘиҰҒжұӮжҳҜиҝӣе…ҘжҜӣжҜҜиЎҢдёҡзҡ„еЈҒеһ’д№ӢдёҖгҖӮ

4гҖҒиө„йҮ‘еЈҒеһ’

жҜӣжҜҜз”ҹдә§дјҒдёҡеңЁз”ҹдә§з»ҸиҗҘиҝҮзЁӢдёӯйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘгҖӮеңЁйҮҮиҙӯзҺҜиҠӮпјҢз”ұдәҺдёҠжёёж¶Өзә¶зәӨз»ҙдҫӣеә”е•ҶдёҖиҲ¬йҮҮеҸ–е…Ҳж¬ҫеҗҺиҙ§зҡ„й”Җе”®ж”ҝзӯ–пјҢжҜӣжҜҜиЎҢдёҡеҶ…дјҒдёҡйңҖиҰҒжҢҒжңүиҫғеӨҡзҡ„жөҒеҠЁиө„йҮ‘д»ҘдҝқиҜҒеҺҹжқҗж–ҷзҡ„зЁіе®ҡдҫӣеә”гҖӮиҖҢжҜӣжҜҜз”ҹдә§д»Һз»Ҹзј–еҲ°жҲҗе“Ғе…Ҙеә“пјҢз”ҹдә§е·ҘеәҸиҫғй•ҝпјҢдёәеҸҠж—¶ж»Ўи¶іе®ўжҲ·зҡ„йңҖжұӮпјҢжҜӣжҜҜдјҒдёҡеҫҖеҫҖйңҖиҰҒеј•иҝӣиЎҢдёҡеҶ…йўҶе…Ҳзҡ„з”ҹдә§зәҝпјҢе°Өе…¶жҳҜдј—еӨҡиҮӘеҠЁеҢ–зЁӢеәҰй«ҳгҖҒжҖ§иғҪдјҳи¶Ҡзҡ„жңәеҷЁи®ҫеӨҮпјҢи®ҫеӨҮзҡ„йҮҮиҙӯгҖҒз»ҙжҠӨе’Ңжӣҙж–°йңҖиҰҒжүҝжӢ…е·ЁеӨ§зҡ„иө„йҮ‘еҺӢеҠӣгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жҜӣжҜҜдә§дёҡй“ҫдёҠжёёдё»иҰҒжҳҜз”ҹдә§жҜӣжҜҜзҡ„еҺҹжқҗж–ҷпјҢеҢ…жӢ¬зҫҠжҜӣгҖҒи…Ҳзә¶зәӨз»ҙгҖҒж¶Өзә¶зәӨз»ҙгҖҒзІҳиғ¶зәӨз»ҙзӯүпјӣдә§дёҡй“ҫдёӯжёёдё»иҰҒжҳҜжҜӣжҜҜзҡ„еҲ¶йҖ пјӣдә§дёҡй“ҫдёӢжёёжҳҜжҜӣжҜҜзҡ„й”Җе”®пјҢдё»иҰҒеҢ…жӢ¬е•Ҷеңәи¶…еёӮгҖҒе“ҒзүҢдё“еҚ–еә—гҖҒз”өе•Ҷе№іеҸ°пјҢжңҖз»Ҳй”Җе”®иҮіз»Ҳз«Ҝж¶Ҳиҙ№иҖ…гҖӮ

йқ’жө·йӣӘиҲҹдёүз»’йӣҶеӣўжңүйҷҗе…¬еҸё жүійһҚзҫҠжҜӣе·ҘдёҡпјҲеҳүе…ҙз»јеҗҲдҝқзЁҺеҢәпјүжңүйҷҗе…¬еҸё дјҠзҠҒйҮ‘йҫҷзәәз»ҮеҺҹж–ҷдҫӣй”Җжңүйҷҗе…¬еҸё жЎҗд№ЎеёӮдәҝжІғжҜӣзәәеҺҹж–ҷжңүйҷҗе…¬еҸё жөҷжұҹжқӯе·һж№ҫи…Ҳзә¶жңүйҷҗе…¬еҸё з§ҰзҡҮеІӣеҘҘиҺұзү№и…Ҳзә¶жңүйҷҗе…¬еҸё з§ҰзҡҮеІӣй•ҝиҚЈи…Ҳзә¶з»’зәҝжңүйҷҗе…¬еҸё е®Ғжіўдёӯж–°и…Ҳзә¶жңүйҷҗе…¬еҸё жЎҗжҳҶйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°еҮӨйёЈйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжұҹеҚ—й«ҳзәӨиӮЎд»Ҫжңүйҷҗе…¬еҸё иҚЈзӣӣзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жҒ’еҠӣзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё еҗүжһ—еҢ–зәӨиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҢ—иүҫ科з‘һзәӨз»ҙжңүйҷҗе…¬еҸё е®үеҫҪиҲ’зҫҺзү№зәӨз»ҙиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶзҷҪй№ӯзәӨз»ҙжңүйҷҗе…¬еҸё

йқ’жө·йӣӘиҲҹдёүз»’йӣҶеӣўжңүйҷҗе…¬еҸё жүійһҚзҫҠжҜӣе·ҘдёҡпјҲеҳүе…ҙз»јеҗҲдҝқзЁҺеҢәпјүжңүйҷҗе…¬еҸё дјҠзҠҒйҮ‘йҫҷзәәз»ҮеҺҹж–ҷдҫӣй”Җжңүйҷҗе…¬еҸё жЎҗд№ЎеёӮдәҝжІғжҜӣзәәеҺҹж–ҷжңүйҷҗе…¬еҸё жөҷжұҹжқӯе·һж№ҫи…Ҳзә¶жңүйҷҗе…¬еҸё з§ҰзҡҮеІӣеҘҘиҺұзү№и…Ҳзә¶жңүйҷҗе…¬еҸё з§ҰзҡҮеІӣй•ҝиҚЈи…Ҳзә¶з»’зәҝжңүйҷҗе…¬еҸё е®Ғжіўдёӯж–°и…Ҳзә¶жңүйҷҗе…¬еҸё жЎҗжҳҶйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°еҮӨйёЈйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжұҹеҚ—й«ҳзәӨиӮЎд»Ҫжңүйҷҗе…¬еҸё иҚЈзӣӣзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жҒ’еҠӣзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё еҗүжһ—еҢ–зәӨиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҢ—иүҫ科з‘һзәӨз»ҙжңүйҷҗе…¬еҸё е®үеҫҪиҲ’зҫҺзү№зәӨз»ҙиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶзҷҪй№ӯзәӨз»ҙжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеҜҢе®үеЁң家еұ…з”Ёе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё

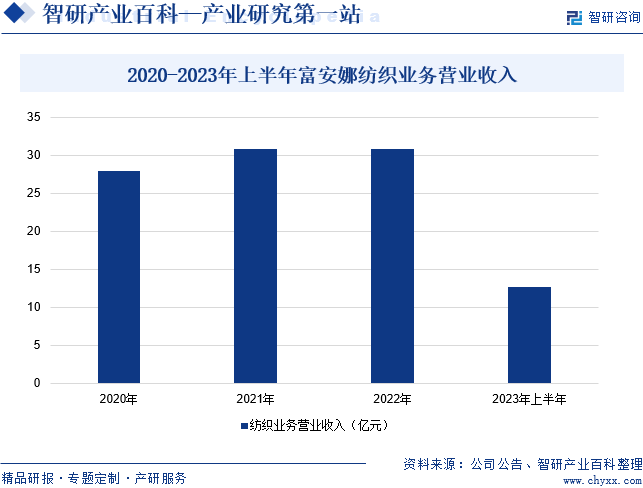

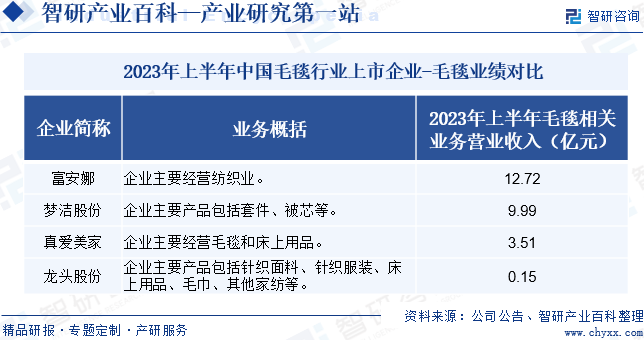

еҜҢе®үеЁң家еұ…з”Ёе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒд»ҺдәӢзәәз»Ү家еұ…гҖҒзқЎзң 家еұ…гҖҒз”ҹжҙ»зұ»дә§е“Ғзҡ„з ”еҸ‘гҖҒи®ҫи®ЎгҖҒз”ҹдә§еҸҠй”Җе”®гҖӮеҜҢе®үеЁңе“ҒзүҢеҲӣе§ӢдәҺ1994е№ҙпјҢдјҒдёҡе°Ҷз ”еҸ‘е’ҢеҲӣж–°и§ҶдёәйҮҚиҰҒжҲҳз•ҘпјҢд»Ҙж¶Ҳиҙ№иҖ…зқЎзң еҒҘеә·дёәдёӯеҝғпјҢз”ЁиүәжңҜеҲӣж–°иөӢдәҲдә§е“ҒиүәжңҜд»·еҖјпјҢеңЁжқҗж–ҷе·ҘиүәејҖеҸ‘е’ҢзҹҘиҜҶдә§жқғз®ЎзҗҶдёҠжҢҒз»ӯжҠ•е…ҘпјҢд»ҺиҖҢеҲӣйҖ ж–°зҡ„е•Ҷдёҡд»·еҖје’ҢеёӮеңәйңҖжұӮпјҢдјҙйҡҸдёӯеҚҺж°‘ж—Ҹзҡ„еҜҢејәд№Ӣи·ҜпјҢжҲҗдёәзҷҫе№ҙе“ҒзүҢгҖӮдјҒдёҡж——дёӢжӢҘжңүеҺҹеҲӣвҖңеҜҢе®үеЁңвҖқгҖҒвҖңVERSAIз»ҙиҺҺвҖқгҖҒвҖңйҰЁиҖҢд№җвҖқе’ҢвҖңй…·еҘҮжҷәвҖқиҮӘжңүе“ҒзүҢгҖӮдјҒдёҡд»ҘиЎҢдёҡй«ҳз«Ҝж¶Ҳиҙ№е“ҒзүҢзҡ„еј•йўҶеҠӣпјҢеҺҶж¬ЎиҺ·еҫ—дәҶдёӯеӣҪвҖң60е№ҙ60е“ҒзүҢвҖқгҖҒдёӯеӣҪе“ҒзүҢд»·еҖј500ејәгҖҒдёӯеӣҪ家зәә家еұ…е“ҒзүҢдј еӘ’еҪұе“ҚеҠӣгҖҒдёӯеӣҪ家еұ…иЎҢдёҡйўҶеҶӣе“ҒзүҢеҚҺзӯ‘еҘ–зӯүиҚЈиӘүеҘ–йЎ№гҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙдјҒдёҡзәәз»ҮдёҡеҠЎиҗҘ收еҗҢжҜ”дёӢйҷҚ4.72%иҮі12.72дәҝе…ғгҖӮ

пјҲ2пјүжөҷжұҹзңҹзҲұзҫҺ家иӮЎд»Ҫжңүйҷҗе…¬еҸё

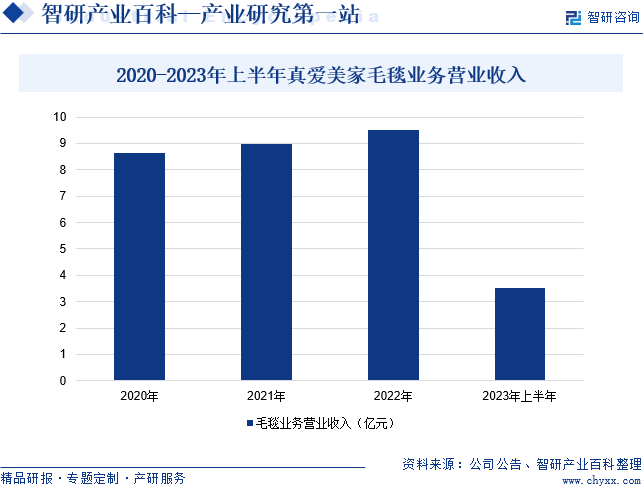

жөҷжұҹзңҹзҲұзҫҺ家иӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家专дёҡд»ҺдәӢд»ҘжҜӣжҜҜдёәдё»зҡ„家用зәәз»Үе“Ғз ”еҸ‘гҖҒи®ҫи®ЎгҖҒз”ҹдә§дёҺй”Җе”®зҡ„дјҒдёҡгҖӮдјҒдёҡзҡ„дё»иҰҒдә§е“ҒдёәжҜӣжҜҜеҸҠеәҠдёҠз”Ёе“ҒпјҲеҘ—件гҖҒиў«иҠҜгҖҒжһ•иҠҜзӯүпјүпјҢеҗҢж—¶еҜ№еӨ–й”Җе”®е°‘йҮҸжҜӣе·ҫгҖҒ家еұ…жңҚгҖҒең°жҜҜзӯүзәәз»Үе“ҒеҸҠеҢ…иЈ…зү©гҖӮдјҒдёҡжҜӣжҜҜдёҡеҠЎз”ұеӯҗе…¬еҸёзңҹзҲұжҜҜдёҡе’ҢзңҹзҲұ家еұ…иҙҹиҙЈпјҢжҜҚе…¬еҸёзңҹзҲұзҫҺ家еҲҷдё»иҰҒиҙҹиҙЈеҘ—件гҖҒиў«иҠҜгҖҒжһ•иҠҜзӯүеәҠдёҠз”Ёе“Ғзҡ„и®ҫи®ЎгҖҒе“ҒзүҢиҝҗиҗҘеҸҠдә§е“Ғй”Җе”®гҖӮжӯӨеӨ–пјҢдјҒдёҡз”ҹдә§зҡ„жҜӣжҜҜз§Қзұ»дё°еҜҢгҖҒдә§е“ҒиҙЁйҮҸзЁіе®ҡпјҢдҫӣиҙ§иғҪеҠӣиҫғејәпјҢз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢдјҒдёҡе·ІеңЁеӣҪеҶ…еӨ–жҜӣжҜҜеёӮеңәе…·еӨҮиҫғејәзҡ„з«һдәүеҠӣе’Ңе“ҒзүҢзҹҘеҗҚеәҰгҖӮдјҒдёҡд»Ҙжү“йҖ вҖңдё–з•ҢжҜҜзҺӢвҖқдёәе·ұд»»пјҢзӣ®еүҚдјҒдёҡе…·жңүе№ҙдә§жҜӣжҜҜ4.97дёҮеҗЁзҡ„з”ҹдә§иғҪеҠӣпјҢеҗҚеҲ—жҜӣжҜҜиЎҢдёҡеүҚиҢ…гҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡжҜӣжҜҜдёҡеҠЎиҗҘдёҡ收е…ҘеҗҢжҜ”е°Ҹе№…дёӢйҷҚ2.73%иҮі3.51дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

з»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪе…·еӨҮдәҶдё–з•ҢдёҠжңҖе®Ңж•ҙзҡ„дә§дёҡй“ҫе’ҢжңҖй«ҳзҡ„з”ҹдә§еҠ е·Ҙй…ҚеҘ—ж°ҙе№іпјҢжҲҗдёәдё–з•ҢжҜӣжҜҜзҡ„з”ҹдә§еҹәең°пјҢдё”з”ҹдә§зҡ„жҜӣжҜҜдё»иҰҒз”ЁдәҺеҮәеҸЈгҖӮжө·е…іж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪжҜӣжҜҜеҮәеҸЈж•°йҮҸеҗҢжҜ”еўһй•ҝ1.38%иҮі7.92дәҝжқЎгҖӮжңӘжқҘпјҢжҲ‘еӣҪжҜӣжҜҜиЎҢдёҡеңЁз»§з»ӯдҝқжҢҒеҮәеҸЈдјҳеҠҝзҡ„еҗҢж—¶пјҢиҝҳйңҖиҰҒдёҚж–ӯеҲӣж–°е’ҢиҝӣжӯҘпјҢд»ҘйҖӮеә”е…ЁзҗғеёӮеңәзҡ„еҸҳеҢ–е’ҢйңҖжұӮгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүе®Ңж•ҙжҲҗзҶҹзҡ„дә§дёҡй“ҫдјҳеҠҝ

жҲ‘еӣҪжҜӣжҜҜиЎҢдёҡжӢҘжңүе®Ңж•ҙзҡ„дә§дёҡй“ҫпјҢдёҠжёёжңүејәеӨ§зҡ„еҢ–зәӨгҖҒжҹ“ж–ҷеҸҠеҠ©еүӮзӯүеҗ„зұ»еҺҹж–ҷеҸҠиҫ…ж–ҷгҖҒй…Қ件зҡ„з”ҹдә§иғҪеҠӣпјҢдё”з”ҹдә§и®ҫеӨҮзҡ„еӣҪдә§еҢ–зЁӢеәҰиҫғй«ҳпјҢдёӢжёёеҲҷжңүж—ҘзӣҠе®Ңе–„зҡ„зү©жөҒгҖҒйҮ‘иһҚгҖҒзҪ‘з»ңзӯүй…ҚеҘ—жңҚеҠЎзҡ„дҝқйҡңгҖӮжҜӣжҜҜиЎҢдёҡйӣҶдёӯең°е‘Ёиҫ№еқҮжңүиҫғдёәе®ҢеӨҮзҡ„еҺҹиҫ…ж–ҷеёӮеңәзӣёеҢ№й…ҚгҖӮеҗҢж—¶пјҢдёӯеӣҪз»ҸжөҺзҡ„й«ҳйҖҹеҸ‘еұ•д№ҹеёҰеҠЁдәҶзү©жөҒгҖҒйҮ‘иһҚгҖҒзҪ‘з»ңзӯүиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮжҜӣжҜҜдә§дёҡй“ҫзҡ„е®Ңж•ҙгҖҒжҲҗзҶҹз»ҷжҲ‘еӣҪжҜӣжҜҜиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶејәжңүеҠӣзҡ„ж”Ҝж’‘гҖӮ

пјҲ2пјүж¶Ҳиҙ№ж°ҙе№ізҡ„жҸҗеҚҮ

д»Һж¶Ҳиҙ№з»“жһ„жқҘзңӢпјҢжҲ‘еӣҪжҜӣжҜҜдә§е“Ғзҡ„йңҖжұӮе°ҶжҢҒз»ӯеўһеҠ гҖӮеңЁеӨҡе…ғеҢ–ж¶Ҳиҙ№ж—¶д»ЈпјҢж¶Ҳиҙ№иҖ…дёҚд»…иҝҪжұӮжҜӣжҜҜзҡ„е®һз”ЁжҖ§е’Ңз»ҸжөҺжҖ§пјҢиҝҳжіЁйҮҚе…¶е“ҒиҙЁгҖҒе“ҒзүҢд»·еҖје’Ңжғ…ж„ҹе…ұйёЈгҖӮиҝҷз§Қж¶Ҳиҙ№и§Ӯеҝөзҡ„еҚҮзә§пјҢдҪҝеҫ—жҜӣжҜҜеёӮеңәе‘ҲзҺ°еҮәй«ҳз«ҜеҢ–гҖҒдҪ“йӘҢеҢ–зҡ„ж–°зү№еҫҒпјҢдёәжҜӣжҜҜдјҒдёҡеёҰжқҘдәҶж–°зҡ„е•ҶжңәгҖӮеҗҢж—¶пјҢйҡҸзқҖеұ…ж°‘еҸҜж”Ҝй…Қ收е…Ҙзҡ„жҢҒз»ӯеўһй•ҝе’Ңж¶Ҳиҙ№ж„Ҹж„ҝзҡ„жҸҗеҚҮпјҢжҜӣжҜҜзҡ„йңҖжұӮе°ҶдҝқжҢҒеўһй•ҝеҠҝеӨҙгҖӮдёӯеӣҪз»ҸжөҺзҡ„зЁіе®ҡеҸ‘еұ•гҖҒжғ ж°‘ж”ҝзӯ–зҡ„иҗҪе®һд»ҘеҸҠзӨҫдҝқдҪ“зі»зҡ„е®Ңе–„пјҢйғҪдёәжҜӣжҜҜеёӮеңәзҡ„жү©еӨ§жҸҗдҫӣдәҶжңүеҠӣж”ҜжҢҒпјҢжҲ‘еӣҪжҜӣжҜҜиЎҢдёҡйқўдёҙзқҖе·ЁеӨ§зҡ„еёӮеңәжҪңеҠӣе’ҢеҸ‘еұ•жңәйҒҮгҖӮ

пјҲ3пјүз”ҹдә§зҡ„дҝЎжҒҜеҢ–е’Ңжңәжў°еҢ–ж°ҙе№ідёҚж–ӯжҸҗеҚҮ

йҡҸзқҖеӣҪ家еҜ№з§‘жҠҖеҲӣж–°зҡ„еӨ§еҠӣж”ҜжҢҒпјҢжҜӣжҜҜиЎҢдёҡзҡ„科жҠҖж°ҙе№іеҫ—еҲ°дёҚж–ӯзҡ„жҸҗеҚҮгҖӮйҰ–е…ҲпјҢдҝЎжҒҜеҢ–жҠҖжңҜдёҚж–ӯеҫ—еҲ°жҺЁе№ҝеә”з”ЁгҖӮжҜ”еҰӮпјҢCADгҖҒCAMзӯүж•°еӯ—еҢ–жҠҖжңҜзҡ„е№ҝжіӣеә”з”Ёжңүж•ҲжҸҗй«ҳдәҶдә§е“ҒеҲӣж–°иғҪеҠӣе’ҢеёӮеңәеҸҚеә”йҖҹеәҰпјҢиҖҢи®Ўз®—жңәжөӢй…ҚиүІе’ҢеҲҶиүІеҲ¶зүҲзӯүжҠҖжңҜзҡ„еә”з”ЁеҲҷе°ҶдҪҝжҜӣжҜҜдә§е“ҒеҚ°жҹ“еҗҺж•ҙдҪ“ж°ҙе№іеӨ§еӨ§жҸҗй«ҳгҖӮе…¶ж¬ЎпјҢзәәз»Үжңәжў°еҲ¶йҖ ж°ҙе№іеӨ§е№…жҸҗй«ҳгҖӮжҲ‘еӣҪзәәз»Үжңәжў°жңәз”өдёҖдҪ“еҢ–е·Іеҗ‘ж·ұеұӮж¬Ўзҡ„жҷәиғҪеҢ–гҖҒжЁЎеқ—еҢ–гҖҒзҪ‘з»ңеҢ–гҖҒзі»з»ҹеҢ–ж–№еҗ‘еҸ‘еұ•пјҢиҖҢиҠӮиғҪзҺҜдҝқжҠҖжңҜд№ҹеңЁзәәз»Үжңәжў°дёӯеҫ—еҲ°жҺЁе№ҝпјҢиҠӮиғҪгҖҒйҷҚиҖ—гҖҒеҮҸжҺ’зҡ„ж–°зҗҶеҝөеңЁжҜӣжҜҜеҚ°жҹ“дёӯеҫ—еҲ°иҙҜеҪ»гҖӮдҝЎжҒҜеҢ–жҠҖжңҜзҡ„жҺЁе№ҝе’Ңзәәз»Үжңәжў°зҡ„дјҳеҢ–йғҪеңЁеҫҲеӨ§зЁӢеәҰдёҠжҸҗй«ҳдәҶжҜӣжҜҜиЎҢдёҡзҡ„з ”еҸ‘е’Ңз”ҹдә§ж°ҙе№ігҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҠіеҠЁеҠӣжҲҗжң¬дёҚж–ӯдёҠеҚҮ

жҜӣжҜҜиЎҢдёҡжҳҜдј з»ҹзҡ„еҠіеҠЁеҜҶйӣҶеһӢиЎҢдёҡпјҢж•ҙдёӘз”ҹдә§иҝҮзЁӢйңҖиҰҒеӨ§йҮҸзҡ„з”ҹдә§е·ҘдәәгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеҠіеҠЁеҠӣдәәеҸЈжҜ”дҫӢзҡ„дёӢйҷҚпјҢеҠіеҠЁеҠӣеёӮеңәе°ҶеҸ‘з”ҹеҸҳеҢ–гҖӮеҠіеҠЁеҠӣеёӮеңәе°ҶжӣҙеҠ и¶Ӣеҗ‘дәҺдҫӣдёҚеә”жұӮпјҢеҠіеҠЁеҠӣжҲҗжң¬е°ҶеўһеҠ пјҢжӢӣе·ҘйҡҫгҖҒз”Ёе·Ҙиҙөзҡ„й—®йўҳи¶ҠжқҘи¶ҠзӘҒеҮәгҖӮеңЁиҝҷз§Қжғ…еҶөдёӢпјҢеҮӯеҖҹеҠіеҠЁеҠӣжҲҗжң¬дҪҺе»үиҺ·еҸ–з«һдәүдјҳеҠҝзҡ„еҸ‘еұ•жЁЎејҸе·ІдёҚеҸҜжҢҒз»ӯгҖӮеҠіеҠЁеҠӣд»·ж је’Ңдҫӣз»ҷе°ҶжҲҗдёәй•ҝжңҹеҪұе“ҚжҲ‘еӣҪжҜӣжҜҜиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒеӣ зҙ гҖӮ

пјҲ2пјүеҲӣж–°иғҪеҠӣдёҚи¶і

жҲ‘еӣҪжҜӣжҜҜиЎҢдёҡеңЁиҮӘдё»з ”еҸ‘е’ҢеҲӣж–°иғҪеҠӣж–№йқўеӯҳеңЁдёҖе®ҡзҡ„зҹӯжқҝгҖӮе°Ҫз®ЎдёҖдәӣеӨ§еһӢжҜӣжҜҜдјҒдёҡжҲ–зҹҘеҗҚе“ҒзүҢеңЁдә§е“ҒејҖеҸ‘е’ҢеҲӣж–°дёҠжңүжүҖзӘҒз ҙпјҢдҪҶж•ҙдҪ“жқҘзңӢпјҢе…·еӨҮиҮӘдё»ејҖеҸ‘гҖҒиҮӘдё»еҲӣж–°иғҪеҠӣзҡ„жҜӣжҜҜдјҒдёҡд»Қ然иҫғе°‘гҖӮи®ёеӨҡдёӯе°ҸжҜӣжҜҜдјҒдёҡзјәе°‘иҮӘдё»з ”еҸ‘иғҪеҠӣпјҢеңЁж–°жҠҖжңҜгҖҒж–°жқҗж–ҷзҡ„еә”з”Ёе’Ңж–°ж¬ҫејҸгҖҒж–°дә§е“Ғзҡ„ејҖеҸ‘жҠ•е…ҘдёҠжҳҺжҳҫдёҚи¶іпјҢдә§е“Ғи®ҫи®ЎжҠ„иўӯжҲ–жЁЎд»ҝеҗҚзүҢжҜӣжҜҜдјҒдёҡпјҢ并д»ҘдҪҺд»·дёҺеҗҢиЎҢз«һдәүпјҢеҜјиҮҙжҜӣжҜҜиЎҢдёҡж°ҙе№іеҸӮе·®дёҚйҪҗпјҢеҪұе“ҚдәҶжҜӣжҜҜиЎҢдёҡзҡ„ж•ҙдҪ“еҸ‘еұ•гҖӮ

пјҲ3пјүжҠҖжңҜиЈ…еӨҮе’Ңз®ЎзҗҶж°ҙе№іиҗҪеҗҺ

еӣҪеҶ…жҜӣжҜҜдјҒдёҡз”ұдәҺжҠҖжңҜи®ҫеӨҮзҡ„иҗҪеҗҺпјҢеңЁж–°дә§е“ҒејҖеҸ‘е’Ңдә§е“Ғз»“жһ„зҡ„и°ғж•ҙж–№йқўйҡҫд»Ҙж»Ўи¶іеёӮеңәж—ҘзӣҠеҸ‘еұ•зҡ„йңҖжұӮпјҢйҖ жҲҗдҪҺжЎЈдә§е“ҒиҝҮеү©гҖҒй«ҳйҷ„еҠ еҖјзҡ„дә§е“ҒжҜ”дҫӢеҒҸдҪҺзҡ„зҺ°иұЎпјҢиҝҷз§Қз•ёеҪўдә§е“Ғз»“жһ„дёҺеёӮеңәйңҖжұӮйҡҫд»ҘеҜ№з§°гҖӮеҸҰеӨ–пјҢеӨ§йғЁеҲҶжҜӣжҜҜдә§е“Ғз”ҹдә§дјҒдёҡз®ЎзҗҶж°ҙе№іж»һеҗҺпјҢзјәд№ҸйҖӮеә”еёӮеңәз»ҸжөҺдҪ“еҲ¶зҡ„дә§е“ҒејҖеҸ‘жңәеҲ¶гҖҒжҠҖжңҜеҲӣж–°жңәеҲ¶гҖҒиө„жң¬иҝҗиҗҘжңәеҲ¶е’Ңе‘ҳе·ҘжҝҖеҠұжңәеҲ¶зӯүпјҢе“ҒзүҢж„ҸиҜҶж·Ўи–„гҖҒиҗҘй”ҖжүӢж®өиҗҪеҗҺзӯүй—®йўҳпјҢеҪұе“ҚдәҶеӣҪеҶ…жҜӣжҜҜдјҒдёҡе’Ңдә§е“ҒеңЁеӣҪйҷ…еёӮеңәдёҠзҡ„з«һдәүеҠӣгҖӮ

е…«гҖҒз«һдәүж јеұҖ

йҡҸзқҖжҜӣжҜҜиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪд»ҺдәӢжҜӣжҜҜз”ҹдә§зҡ„дјҒдёҡж•°йҮҸйҖҗжёҗеўһеӨҡпјҢдҪҶеңЁжҠҖжңҜж°ҙе№ігҖҒз”ҹдә§и§„жЁЎгҖҒе“ҒзүҢзҹҘеҗҚеәҰзӯүж–№йқўе·®еҲ«иҫғеӨ§гҖӮжҜӣжҜҜиЎҢдёҡеҶ…еӨ§йғЁеҲҶдјҒдёҡз”ұдәҺжҠҖжңҜе®һеҠӣжңүйҷҗпјҢ规模иҫғе°ҸпјҢ规模ж•Ҳеә”йҡҫд»ҘеҮёжҳҫпјҢз»ҸиҗҘд»Қ然иҫғдёәеӣ°йҡҫпјӣиҖҢе°‘ж•°жҜӣжҜҜз”ҹдә§дјҒдёҡз»ҸиҝҮеӨҡе№ҙз§ҜзҙҜеңЁжҠҖжңҜж°ҙе№іе’ҢеёӮеңә规模дёҠеқҮе…·еӨҮдәҶиҫғдёәжҳҺжҳҫзҡ„дјҳеҠҝпјҢйҖҗжӯҘзЎ®з«ӢдәҶжҜӣжҜҜиЎҢдёҡзҡ„йўҶе…Ҳең°дҪҚгҖӮзӣ®еүҚпјҢжҲ‘еӣҪжҜӣжҜҜиЎҢдёҡдё»иҰҒдёҠеёӮдјҒдёҡеҢ…жӢ¬еҜҢе®үеЁңгҖҒжўҰжҙҒиӮЎд»ҪгҖҒзңҹзҲұзҫҺ家гҖҒйҫҷеӨҙиӮЎд»ҪзӯүгҖӮд»ҺжҜӣжҜҜдјҒдёҡз»ҸиҗҘдёҡз»©жқҘзңӢпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢеҜҢе®үеЁңгҖҒжўҰжҙҒиӮЎд»ҪгҖҒзңҹзҲұзҫҺ家жҜӣжҜҜзӣёе…ідёҡеҠЎиҗҘ收еҲҶеҲ«дёә12.72дәҝе…ғгҖҒ9.99дәҝе…ғе’Ң3.51дәҝе…ғгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖдәә们еҜ№еҒҘеә·е’ҢзҺҜеўғзҡ„е…іжіЁеәҰжҸҗй«ҳпјҢжҜӣжҜҜеёӮеңәд№ҹеҮәзҺ°дәҶеҜ№еҒҘеә·зҺҜдҝқдә§е“ҒйңҖжұӮеўһеҠ зҡ„и¶ӢеҠҝгҖӮж¶Ҳиҙ№иҖ…жӣҙеҠ жіЁйҮҚжҜӣжҜҜзҡ„жқҗиҙЁйҖүжӢ©пјҢеҖҫеҗ‘дәҺйҖүжӢ©еӨ©з„¶зәӨз»ҙжқҗж–ҷжҲ–зҺҜдҝқзәӨз»ҙжқҗж–ҷеҲ¶жҲҗзҡ„жҜӣжҜҜпјҢеҰӮжңүжңәжЈүгҖҒз«№зәӨз»ҙгҖҒеӨ©з„¶зҫҠжҜӣзӯүгҖӮеҗҢж—¶пјҢйғЁеҲҶжҜӣжҜҜдјҒдёҡд№ҹејҖе§Ӣе…іжіЁз”ҹдә§иҝҮзЁӢдёӯзҡ„зҺҜеўғеҸӢеҘҪжҖ§пјҢйҮҮз”ЁеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„з”ҹдә§ж–№ејҸгҖӮжӯӨеӨ–пјҢдёӘжҖ§еҢ–йңҖжұӮзҡ„еўһеҠ д№ҹжҺЁеҠЁдәҶжҜӣжҜҜеёӮеңәеҗ‘е®ҡеҲ¶еҢ–ж–№еҗ‘еҸ‘еұ•гҖӮж¶Ҳиҙ№иҖ…еёҢжңӣжӢҘжңүзӢ¬дёҖж— дәҢзҡ„жҜӣжҜҜпјҢжңӘжқҘпјҢж¶Ҳиҙ№иҖ…е°Ҷж №жҚ®иҮӘе·ұзҡ„е–ңеҘҪйҖүжӢ©еӣҫжЎҲгҖҒйўңиүІе’Ңе°әеҜёзӯүгҖӮдёҺжӯӨеҗҢж—¶пјҢйғЁеҲҶжҜӣжҜҜдјҒдёҡд№ҹејҖе§ӢжҸҗдҫӣе®ҡеҲ¶еҢ–жңҚеҠЎпјҢж»Ўи¶іж¶Ҳиҙ№иҖ…зҡ„дёӘжҖ§еҢ–йңҖжұӮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ