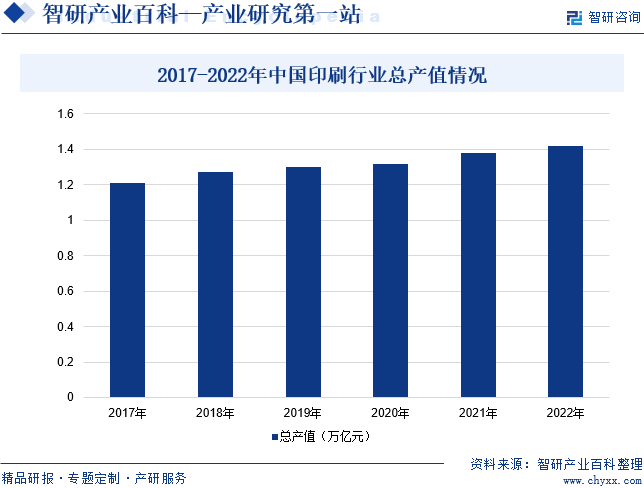

ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢеҚ°еҲ·жҠҖжңҜе·Із»ҸйҖҗжӯҘжё—йҖҸеҲ°з”ҹдә§дёҺз”ҹжҙ»зҡ„ж–№ж–№йқўйқўпјҢ并дёҚж–ӯеҸ‘еұ•еЈ®еӨ§пјҢеҪўжҲҗдәҶдёҖдёӘеәһеӨ§зҡ„е·ҘдёҡдҪ“зі»гҖӮзӣ®еүҚеҚ°еҲ·иЎҢдёҡе·ІжҲҗдёәеӣҪж°‘з»ҸжөҺдҪ“зі»зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе№ҙдә§еҖји§„жЁЎи¶…иҝҮдёҮдәҝе…ғгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪеҚ°еҲ·иЎҢдёҡжҖ»дә§еҖјж•ҙдҪ“е‘ҲзҺ°дёҠеҚҮзҡ„жҖҒеҠҝгҖӮ2022е№ҙжҲ‘еӣҪеҚ°еҲ·иЎҢдёҡжҖ»дә§еҖјеҗҢжҜ”еўһй•ҝ2.9%иҮі1.43дёҮдәҝе…ғпјҢж•ҙдҪ“规模и·ғеұ…дё–з•Ң第дёҖгҖӮ

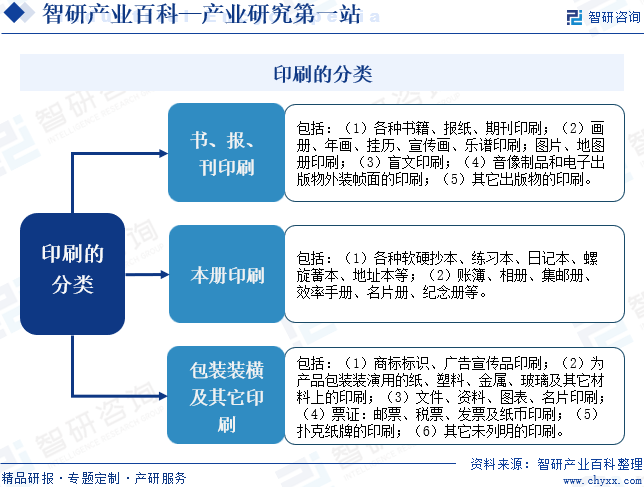

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҚ°еҲ·жҳҜе°Ҷж–Үеӯ—гҖҒеӣҫз”»гҖҒз…§зүҮгҖҒйҳІдјӘзӯүеҺҹзЁҝз»ҸеҲ¶зүҲгҖҒж–ҪеўЁгҖҒеҠ еҺӢзӯүе·ҘеәҸпјҢдҪҝжІ№еўЁиҪ¬з§»еҲ°зәёеј гҖҒзәәз»Үе“ҒгҖҒеЎ‘ж–ҷеҲ¶е“ҒгҖҒзҡ®йқ©гҖҒPVCгҖҒPCзӯүжқҗж–ҷиЎЁйқўдёҠпјҢжү№йҮҸеӨҚеҲ¶еҺҹзЁҝеҶ…е®№зҡ„жҠҖжңҜгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖеҲ¶е®ҡзҡ„гҖҠеӣҪж°‘з»ҸжөҺиЎҢдёҡеҲҶзұ»дёҺд»Јз ҒгҖӢпјҢдёӯеӣҪжҠҠеҚ°еҲ·еҪ’е…ҘеҚ°еҲ·дёҡе’Ңи®°еҪ•еӘ’д»Ӣзҡ„еӨҚеҲ¶пјҲеӣҪ家з»ҹи®ЎеұҖд»Јз Ғ23пјүпјҢе…¶еӣҪ家з»ҹи®ЎеұҖ3зә§д»Јз ҒдёәC231гҖӮеҚ°еҲ·иЎҢдёҡеҢ…жӢ¬д№ҰгҖҒжҠҘгҖҒеҲҠеҚ°еҲ·пјҲеӣҪ家з»ҹи®ЎеұҖд»Јз ҒC2311пјүгҖҒжң¬еҶҢеҚ°еҲ¶пјҲеӣҪ家з»ҹи®ЎеұҖд»Јз ҒC2312пјүе’ҢеҢ…иЈ…иЈ…жҪўеҸҠе…¶е®ғеҚ°еҲ·пјҲеӣҪз»ҹеұҖд»Јз ҒC2319пјүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

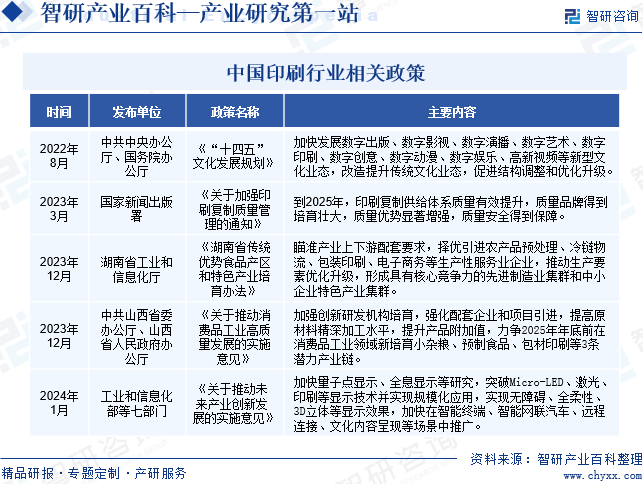

иҝ‘е№ҙжқҘпјҢеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—еҚ°еҲ·иЎҢдёҡзӣёе…іж”ҝзӯ–пјҢд»ҘдҝғиҝӣеҚ°еҲ·иЎҢдёҡзҡ„еҒҘеә·гҖҒеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ2023е№ҙ3жңҲпјҢеӣҪ家新闻еҮәзүҲзҪІеҚ°еҸ‘гҖҠе…ідәҺеҠ ејәеҚ°еҲ·еӨҚеҲ¶иҙЁйҮҸз®ЎзҗҶзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәеҲ°2025е№ҙпјҢеҚ°еҲ·еӨҚеҲ¶дҫӣз»ҷдҪ“зі»иҙЁйҮҸжңүж•ҲжҸҗеҚҮпјҢиҙЁйҮҸе“ҒзүҢеҫ—еҲ°еҹ№иӮІеЈ®еӨ§пјҢиҙЁйҮҸдјҳеҠҝжҳҫи‘—еўһејәпјҢиҙЁйҮҸе®үе…Ёеҫ—еҲ°дҝқйҡңгҖӮ2023е№ҙ12жңҲпјҢдёӯе…ұеұұиҘҝзңҒ委еҠһе…¬еҺ…гҖҒеұұиҘҝзңҒдәәж°‘ж”ҝеәңеҠһе…¬еҺ…еҚ°еҸ‘гҖҠе…ідәҺжҺЁеҠЁж¶Ҳиҙ№е“Ғе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҰҒеҠ ејәеҲӣж–°з ”еҸ‘жңәжһ„еҹ№иӮІпјҢејәеҢ–й…ҚеҘ—дјҒдёҡе’ҢйЎ№зӣ®еј•иҝӣпјҢжҸҗй«ҳеҺҹжқҗж–ҷзІҫж·ұеҠ е·Ҙж°ҙе№іпјҢжҸҗеҚҮдә§е“Ғйҷ„еҠ еҖјпјҢеҠӣдәү2025е№ҙе№ҙеә•еүҚеңЁж¶Ҳиҙ№е“Ғе·ҘдёҡйўҶеҹҹж–°еҹ№иӮІе°ҸжқӮзІ®гҖҒйў„еҲ¶йЈҹе“ҒгҖҒеҢ…жқҗеҚ°еҲ·зӯү3жқЎжҪңеҠӣдә§дёҡй“ҫгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

дёӯеӣҪеҚ°еҲ·иЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢеҸҜд»ҘиҝҪжәҜеҲ°еҮ еҚғе№ҙеүҚпјҢеҪ“ж—¶е·Із»ҸжңүдәҶйӣ•зүҲеҚ°еҲ·е’Ңжҙ»еӯ—еҚ°еҲ·зҡ„жҠҖжңҜгҖӮеңЁдёӯеӣҪеҸӨд»ЈпјҢйӣ•зүҲеҚ°еҲ·жҳҜжңҖж—©зҡ„еҚ°еҲ·жҠҖжңҜпјҢе®ғдҪҝз”ЁдёҖз§ҚеҲ»еңЁжңЁжқҝдёҠзҡ„еҮёеҮәзҡ„еӣҫжЎҲпјҢеӣҫжЎҲдёҠзҡ„еўЁж°ҙеҚ°еҲ·еҲ°зәёеј дёҠгҖӮеңЁе®Ӣд»ЈпјҢжҙ»еӯ—еҚ°еҲ·жҠҖжңҜејҖе§ӢжөҒиЎҢпјҢиҝҷз§ҚжҠҖжңҜдҪҝз”ЁзӢ¬з«Ӣзҡ„е°Ҹеӯ—жЁЎпјҢе°Ҷеӯ—жҜҚе’Ңз¬ҰеҸ·еҚ°еҲ·еҲ°зәёеј дёҠгҖӮеңЁ19дё–зәӘеҲқпјҢе№ізүҲеҚ°еҲ·жҠҖжңҜејҖе§Ӣеә”з”ЁдәҺеҚ°еҲ·иЎҢдёҡгҖӮе№ізүҲеҚ°еҲ·дҪҝз”ЁдёҖз§Қе№ійқўзҡ„еҚ°зүҲпјҢе°ҶжІ№еўЁеҚ°еҲ·еҲ°зәёеј жҲ–е…¶д»–жқҗж–ҷдёҠгҖӮеңЁ19дё–зәӘдёӯеҸ¶пјҢеҮёзүҲеҚ°еҲ·жҠҖжңҜејҖе§Ӣиў«е№ҝжіӣеә”з”ЁдәҺеҚ°еҲ·иЎҢдёҡгҖӮеҮёзүҲеҚ°еҲ·дҪҝз”ЁдёҖз§ҚеҮёеҮәзҡ„еҚ°зүҲпјҢе°ҶжІ№еўЁеҚ°еҲ·еҲ°зәёеј жҲ–е…¶д»–жқҗж–ҷдёҠгҖӮ20дё–зәӘжң«е’Ң21дё–зәӘеҲқпјҢж•°еӯ—еҚ°еҲ·жҠҖжңҜејҖе§Ӣеҙӣиө·гҖӮж•°еӯ—еҚ°еҲ·дҪҝз”Ёи®Ўз®—жңәжҺ§еҲ¶зҡ„жү“еҚ°жңәпјҢеҸҜд»Ҙеҝ«йҖҹең°еҚ°еҲ·еҗ„з§ҚеӣҫеғҸе’Ңж–Үеӯ—гҖӮж•°еӯ—еҚ°еҲ·жҠҖжңҜзҡ„еҸ‘еұ•дҪҝеҫ—еҚ°еҲ·еҸҳеҫ—жӣҙеҠ дҫҝжҚ·е’ҢзҒөжҙ»пјҢеҗҢж—¶д№ҹдёәдёӘжҖ§еҢ–еҚ°еҲ·жҸҗдҫӣдәҶеҸҜиғҪгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

еҚ°еҲ·иЎҢдёҡйңҖиҰҒйҖҡиҝҮжҲҗжң¬з®ЎжҺ§жқҘе®һзҺ°е…¶еҲ©ж¶Ұзӣ®ж ҮпјҢиҖҢжҲҗжң¬з®ЎжҺ§иҰҒжұӮеҚ°еҲ·дјҒдёҡиҰҒжңүе…Ҳиҝӣзҡ„з”ҹдә§жҠҖжңҜпјҢеҪўжҲҗдәҶдёҖе®ҡзҡ„жҠҖжңҜеЈҒеһ’гҖӮйҡҸзқҖеҚ°еҲ·иЎҢдёҡеҶ…规模дјҒдёҡжҢҒз»ӯеҜ№зҺ°жңүи®ҫеӨҮе®һж–ҪжҠҖжңҜж”№йҖ пјҢж”№е–„и®ҫеӨҮжҖ§иғҪпјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮпјҢйҷҚдҪҺдә§е“Ғзү©иҖ—пјҢеҗҢж—¶з»“еҗҲжҷәиғҪеҢ–гҖҒиҮӘеҠЁеҢ–зҡ„еҚ°еүҚжӢјзүҲеӨ„зҗҶзі»з»ҹгҖҒй«ҳиҮӘеҠЁеҢ–зҡ„е…ЁжөҒзЁӢеҚ°еҲ·зӯүжҠҖжңҜпјҢдҝқиҜҒе…¶з”ҹдә§е·ҘиүәжҠҖжңҜзҡ„иЎҢдёҡйўҶе…Ҳж°ҙе№ігҖӮеӣ жӯӨпјҢеҚ°еҲ·иЎҢдёҡеҶ…规模дјҒдёҡе…Ҳиҝӣзҡ„з”ҹдә§жҠҖжңҜеҸҠе·ҘиүәйңҖиҰҒдёҖе®ҡзҡ„ж—¶й—ҙе’Ңз»ҸйӘҢзҡ„з§ҜзҙҜпјҢеҜ№еёӮеңәж–°иҝӣе…ҘиҖ…жһ„жҲҗдәҶдёҖе®ҡзҡ„еЈҒеһ’гҖӮ

2гҖҒдәәжүҚеЈҒеһ’

еҚ°еҲ·иЎҢдёҡйңҖиҰҒе»әз«Ӣдә§е“Ғз ”еҸ‘гҖҒи®ҫи®ЎгҖҒжөӢиҜ•гҖҒз”ҹдә§еҲ¶йҖ еҸҠиҝҗиҗҘз®ЎзҗҶзҡ„зі»з»ҹеҢ–зҡ„дәәжүҚеҹ№е…»дҪ“зі»гҖӮиҝ‘еҮ е№ҙпјҢйҡҸзқҖжҲ‘еӣҪе®Ҹи§Ӯз»ҸжөҺзҡ„жҢҒз»ӯеўһй•ҝд»ҘеҸҠдёӢжёёиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪеҚ°еҲ·иЎҢдёҡдҝқжҢҒдәҶиҫғеҘҪзҡ„еўһй•ҝеҠҝеӨҙпјҢеҜ№дё“дёҡдәәжүҚзҡ„йңҖжұӮд№ҹи¶ҠжқҘи¶ҠеӨ§гҖӮйҡҸзқҖеҚ°еҲ·иЎҢдёҡз»ҸиҗҘжЁЎејҸз”ұдј з»ҹеҚ•дёҖз”ҹдә§еҲ¶йҖ жЁЎејҸеҗ‘дёҖдҪ“еҢ–и§ЈеҶіж–№жЎҲжЁЎејҸеҸ‘еұ•пјҢй”Җе”®жЁЎејҸд№ҹз”ұдј з»ҹзҡ„зәҝдёӢе®һдҪ“еҚ°еҲ·еҗ‘зәҝдёҠC2Bз”ҹдә§й”Җе”®жЁЎејҸеҸ‘еұ•пјҢеҜјиҮҙзӣёе…іеҚ°еҲ·дәәжүҚзҡ„дҫӣжұӮзҹӣзӣҫж—ҘзӣҠжҳҫзҺ°гҖӮ

3гҖҒ规模еЈҒеһ’

еҚ°еҲ·иЎҢдёҡ规模ж•Ҳеә”иҫғдёәжҳҫи‘—пјҢжһ„жҲҗдәҶиҫғй«ҳзҡ„规模еЈҒеһ’гҖӮеҚ°еҲ·иЎҢдёҡйқўеҜ№е°Ҹжү№йҮҸгҖҒе®ҡеҲ¶еҢ–гҖҒдёӘжҖ§еҢ–зҡ„е®ўжҲ·йңҖжұӮпјҢеҸӘжңүиҫҫеҲ°дёҖе®ҡ规模зҡ„дјҒдёҡжүҚиғҪй•ҝжңҹеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮеҗҢж—¶пјҢеҚ°еҲ·дјҒдёҡйңҖиҰҒеңЁиҺ·е®ўжё йҒ“дёҠиҫҫеҲ°дёҖе®ҡзҡ„规模пјҢеҸӘжңүдҝқиҜҒдәҶзӣёеҪ“зЁӢеәҰзҡ„е®ўжәҗ并иҺ·еҸ–жө·йҮҸи®ўеҚ•еҗҺпјҢжүҚе…·еӨҮе®һж–ҪеҗҲзүҲеҚ°еҲ·зҡ„еүҚжҸҗжқЎд»¶гҖӮеҸҰеӨ–пјҢйғЁеҲҶе®ўжҲ·еҮәдәҺеҜ№йҷҚдҪҺдҫӣеә”е•Ҷз®ЎзҗҶжҲҗжң¬е’Ңеҝ«йҖ’зү©жөҒйҮҮиҙӯжҲҗжң¬зҡ„иҖғиҷ‘пјҢеҖҫеҗ‘дәҺйҖүжӢ©е“Ғзұ»йҪҗе…ЁгҖҒз»јеҗҲжңҚеҠЎиғҪеҠӣиҫғејәзҡ„дҫӣеә”е•ҶпјҢ并дёҺд№Ӣе»әз«Ӣй•ҝжңҹзЁіе®ҡзҡ„дёҡеҠЎеҗҲдҪңе…ізі»гҖӮеӣ жӯӨпјҢеҚ°еҲ·иЎҢдёҡеҶ…е…·жңүдёҖе®ҡ规模зҡ„дјҒдёҡеңЁдә§е“Ғз§Қзұ»е’Ңз”ҹдә§жҲҗжң¬дёҠе…·жңүз«һдәүдјҳеҠҝпјҢеҪўжҲҗдәҶеҚ°еҲ·иЎҢдёҡзҡ„规模еЈҒеһ’гҖӮ

4гҖҒиө„йҮ‘еЈҒеһ’

еҚ°еҲ·иЎҢдёҡжҳҜйҮҚиө„дә§иЎҢдёҡпјҢеҲқе§ӢжҠ•иө„йңҖиҰҒеӨ§и§„жЁЎзҡ„еӣәе®ҡиө„дә§жҠ•иө„гҖӮзү№еҲ«жҳҜй«ҳжЎЈзәёиҙЁеҚ°еҲ·дә§е“Ғзҡ„е“ҒиҙЁзЁіе®ҡе’Ңз”ҹдә§ж•ҲзҺҮе…јйЎҫйңҖиҰҒжӣҙе…Ҳиҝӣзҡ„з”ҹдә§зәҝпјҢйғЁеҲҶз”ҹдә§и®ҫеӨҮдёәиҝӣеҸЈи®ҫеӨҮпјҢеӨ§и§„жЁЎзҡ„еӣәе®ҡиө„дә§еҜ№еҚ°еҲ·дјҒдёҡзҡ„иө„йҮ‘е®һеҠӣиҰҒжұӮиҫғй«ҳгҖӮеҚ°еҲ·иЎҢдёҡеҶ…дјҒдёҡеңЁдёәе®ўжҲ·жҸҗдҫӣеҗ„з§Қи§„ж је’Ңе“Ғзұ»зҡ„дә§е“Ғж—¶пјҢиҮӘиә«йңҖйҮҮиҙӯзӣёеә”зҡ„еҺҹжқҗж–ҷиҝӣиЎҢз”ҹдә§пјҢд№ҹеҜ№еҚ°еҲ·дјҒдёҡзҡ„иө„йҮ‘йҖ жҲҗиҫғеӨ§зҡ„еҺӢеҠӣгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еҚ°еҲ·иЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәеҺҹжқҗж–ҷе’Ңи®ҫеӨҮеёӮеңәпјҢдё»иҰҒеҢ…жӢ¬еҺҹзәёгҖҒжІ№еўЁе’ҢеҚ°еҲ·и®ҫеӨҮзӯүпјӣдә§дёҡй“ҫдёӯжёёдё»иҰҒдёәеҚ°еҲ·иЎҢдёҡпјӣдә§дёҡй“ҫдёӢжёёдёәеә”з”ЁеёӮеңәпјҢдё»иҰҒеҢ…жӢ¬зәәз»ҮжңҚиЈ…гҖҒжңҚйҘ°дёҡгҖҒеҢ–еӯҰеҺҹж–ҷе’ҢеҢ–еӯҰеҲ¶е“ҒеҲ¶йҖ дёҡгҖҒзғҹиҚүеҲ¶е“ҒдёҡгҖҒеҢ»иҚҜеҲ¶йҖ дёҡгҖҒйЈҹе“ҒеҲ¶йҖ дёҡгҖӮ

ж—Ҙз…§еҚҺжі°зәёдёҡжңүйҷҗе…¬еҸё зҺ–йҫҷзәёдёҡпјҲдёңиҺһпјүжңүйҷҗе…¬еҸё жөҷжұҹиҚЈжҷҹзҺҜдҝқзәёдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚҡжұҮзәёдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯеҚҺжІ№еўЁиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—жқҫдә•ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дёңж–№ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё зҸ жө·еёӮд№җйҖҡеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеӨ©йҫҷжІ№еўЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һ科ж–ҜдјҚеҫ·жІ№еўЁиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеҠІеҳүйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·з‘һжәҗеҚ°еҲ·и®ҫеӨҮжңүйҷҗе…¬еҸё жө·еҫ·е ЎеҚ°еҲ·и®ҫеӨҮпјҲеҢ—дә¬пјүжңүйҷҗе…¬еҸё еҢ—дә¬з‘һз«ӢдҝЎеҚ°еҲ·и®ҫеӨҮжңүйҷҗе…¬еҸё ж·ұеңіеёӮйҪҗзІӨеҚ°еҲ·и®ҫеӨҮжңүйҷҗе…¬еҸё

ж—Ҙз…§еҚҺжі°зәёдёҡжңүйҷҗе…¬еҸё зҺ–йҫҷзәёдёҡпјҲдёңиҺһпјүжңүйҷҗе…¬еҸё жөҷжұҹиҚЈжҷҹзҺҜдҝқзәёдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚҡжұҮзәёдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯеҚҺжІ№еўЁиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—жқҫдә•ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дёңж–№ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё зҸ жө·еёӮд№җйҖҡеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеӨ©йҫҷжІ№еўЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һ科ж–ҜдјҚеҫ·жІ№еўЁиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеҠІеҳүйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·з‘һжәҗеҚ°еҲ·и®ҫеӨҮжңүйҷҗе…¬еҸё жө·еҫ·е ЎеҚ°еҲ·и®ҫеӨҮпјҲеҢ—дә¬пјүжңүйҷҗе…¬еҸё еҢ—дә¬з‘һз«ӢдҝЎеҚ°еҲ·и®ҫеӨҮжңүйҷҗе…¬еҸё ж·ұеңіеёӮйҪҗзІӨеҚ°еҲ·и®ҫеӨҮжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёӯиҚЈеҚ°еҲ·йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

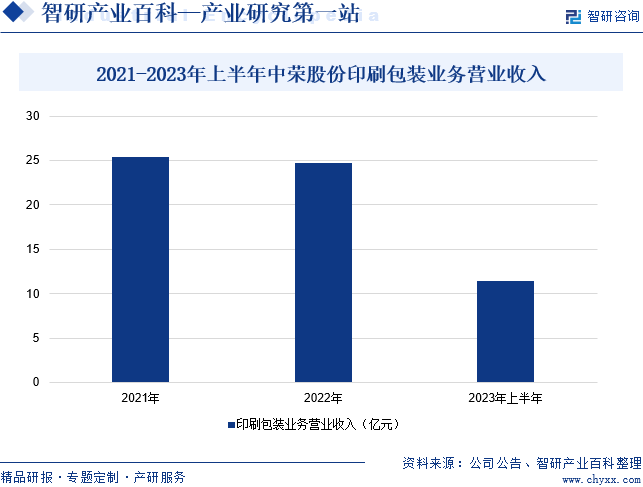

дёӯиҚЈеҚ°еҲ·йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҗҘдёҡеҠЎжүҖеұһзҡ„зәёиҙЁеҢ…иЈ…иЎҢдёҡжҳҜеҢ…иЈ…е·Ҙдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢд№ҹжҳҜз»ҸжөҺзӨҫдјҡе®һзҺ°й«ҳиҙЁйҮҸеҸ‘еұ•зҡ„йҮҚиҰҒж”Ҝж’‘еҠӣйҮҸгҖӮдјҒдёҡиҮӘжҲҗз«Ӣд»ҘжқҘпјҢдёҖзӣҙдё“жіЁдәҺзәёеҲ¶еҚ°еҲ·еҢ…иЈ…дёҡеҠЎгҖӮдјҒдёҡеңЁдёҺеӣҪеҶ…еӨ–е®ўжҲ·еҗҲдҪңзҡ„иҝҮзЁӢдёӯдёҚж–ӯжү“зЈЁгҖҒжҸҗеҚҮиҮӘиә«зҡ„з®ЎзҗҶж°ҙе№ігҖҒеҲӣж„Ҹж°ҙе№ігҖҒз”ҹдә§е·Ҙиүәе’Ңдҫӣеә”й“ҫдҪ“зі»пјҢ并йҖҡиҝҮеҜ№ж–°жҠҖжңҜе’Ңж–°дә§е“ҒжҢҒз»ӯдёҚж–ӯең°з ”еҸ‘еҲӣж–°гҖҒиЎҢдёҡеҶ…е…Ҳиҝӣи®ҫеӨҮзҡ„жҢҒз»ӯжҠ•е…Ҙе’Ңеә”з”ЁпјҢдҝқиҜҒдәҶдјҒдёҡзҡ„жҢҒз»ӯжҲҗй•ҝпјҢд»Ҙж»Ўи¶іе®ўжҲ·еҸҠеёӮеңәдёҚж–ӯеҸҳеҢ–зҡ„йңҖжұӮгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡеҚ°еҲ·еҢ…иЈ…дёҡеҠЎиҗҘдёҡ收е…ҘеҗҢжҜ”еўһй•ҝ3.14%иҮі11.48дәҝе…ғгҖӮ

пјҲ2пјүдёҠжө·зҙ«жұҹдјҒдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

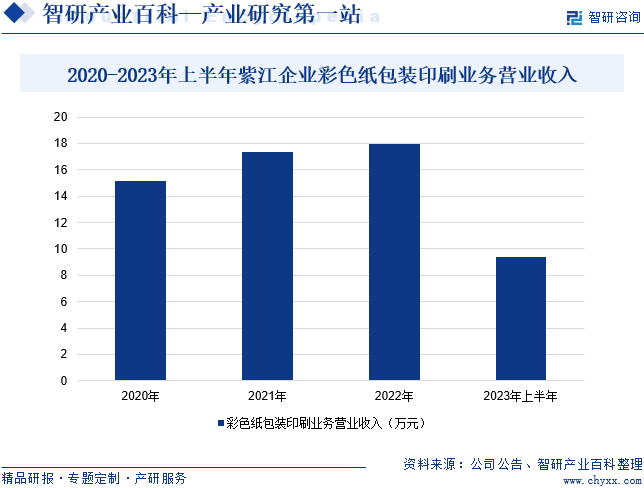

дёҠжө·зҙ«жұҹдјҒдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1989е№ҙпјҢ1999е№ҙеңЁдёҠдәӨжүҖжҲҗеҠҹдёҠеёӮгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢзӣ®еүҚдјҒдёҡе·Із»ҸеҪўжҲҗдәҶд»ҘеҢ…иЈ…дёҡеҠЎдёәж ёеҝғпјҢеҝ«йҖҹж¶Ҳиҙ№е“Ғе•ҶиҙёдёҡеҠЎгҖҒиҝӣеҮәеҸЈиҙёжҳ“дёҡеҠЎгҖҒжҲҝең°дә§дёҡеҠЎе’ҢеҲӣжҠ•дёҡеҠЎдёәиҫ…зҡ„дә§дёҡеёғеұҖгҖӮеҢ…иЈ…дёҡеҠЎдҪңдёәдјҒдёҡзҡ„ж ёеҝғдёҡеҠЎпјҢдё»иҰҒдә§е“ҒдёәPET瓶еҸҠ瓶еқҜгҖҒзҡҮеҶ зӣ–гҖҒеЎ‘ж–ҷйҳІзӣ—зӣ–гҖҒж ҮзӯҫгҖҒе–·й“қзәёеҸҠзәёжқҝгҖҒеҪ©иүІзәёеҢ…иЈ…еҚ°еҲ·гҖҒи–„иҶңзӯүеҢ…иЈ…жқҗж–ҷд»ҘеҸҠйҘ®ж–ҷOEMзӯүдә§е“ҒгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡеҪ©иүІзәёеҢ…иЈ…еҚ°еҲ·дёҡеҠЎиҗҘдёҡ收е…ҘеҗҢжҜ”еўһй•ҝ7.06%иҮі9.4дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢеҚ°еҲ·жҠҖжңҜе·Із»ҸйҖҗжӯҘжё—йҖҸеҲ°з”ҹдә§дёҺз”ҹжҙ»зҡ„ж–№ж–№йқўйқўпјҢ并дёҚж–ӯеҸ‘еұ•еЈ®еӨ§пјҢеҪўжҲҗдәҶдёҖдёӘеәһеӨ§зҡ„е·ҘдёҡдҪ“зі»гҖӮзӣ®еүҚеҚ°еҲ·иЎҢдёҡе·ІжҲҗдёәеӣҪж°‘з»ҸжөҺдҪ“зі»зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе№ҙдә§еҖји§„жЁЎи¶…иҝҮдёҮдәҝе…ғгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪеҚ°еҲ·иЎҢдёҡжҖ»дә§еҖјж•ҙдҪ“е‘ҲзҺ°дёҠеҚҮзҡ„жҖҒеҠҝгҖӮ2022е№ҙжҲ‘еӣҪеҚ°еҲ·иЎҢдёҡжҖ»дә§еҖјеҗҢжҜ”еўһй•ҝ2.9%иҮі1.43дёҮдәҝе…ғпјҢж•ҙдҪ“规模и·ғеұ…дё–з•Ң第дёҖгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪеҶ…з»ҸжөҺзҺҜеўғеӨҚиӢҸпјҢеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№іжҸҗеҚҮ

еҚ°еҲ·иЎҢдёҡдҪңдёәеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•йҮҚиҰҒзҡ„з»„жҲҗйғЁеҲҶпјҢдёҺеӣҪж°‘з»ҸжөҺж°ҙе№іе‘ҲзҺ°жӯЈзӣёе…іеҸ‘еұ•и¶ӢеҠҝгҖӮ2023е№ҙзЁіеўһй•ҝж”ҝзӯ–вҖңз»„еҗҲжӢівҖқжңүеҠӣжңүж•ҲпјҢеҚ°еҲ·е’Ңи®°еҪ•еӘ’д»ӢеӨҚеҲ¶дёҡ规模д»ҘдёҠдјҒдёҡе…Ёе№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ6576.9дәҝе…ғпјҢжҜ”2022е№ҙдёӢйҷҚ4.7%пјӣеҲ©ж¶ҰжҖ»йўқ389.6дәҝе…ғпјҢжҜ”2022е№ҙеўһй•ҝ1.7%гҖӮеҗҢж—¶пјҢеӣҪеҶ…з»ҸжөҺзҺҜеўғеӨҚиӢҸжҸҗй«ҳдәҶеұ…民收е…Ҙж°ҙе№іпјҢеұ…民收е…Ҙзҡ„дёҚж–ӯеўһй•ҝж„Ҹе‘ізқҖж¶Ҳиҙ№иғҪеҠӣзҡ„дёҚж–ӯжҸҗеҚҮпјҢж¶Ҳиҙ№иҖ…еҜ№дёӘжҖ§еҢ–еҚ°еҲ·дә§е“Ғзҡ„йңҖжұӮйҮҸе’ҢиҙЁйҮҸдёҚж–ӯжҸҗй«ҳпјҢиҝӣдёҖжӯҘдҝғиҝӣеҚ°еҲ·иЎҢдёҡеёӮеңә规模е’ҢжҠҖжңҜж°ҙе№ізҡ„жҸҗеҚҮгҖӮеӣҪеҶ…ж•ҙдҪ“з»ҸжөҺж°ҙе№ізҡ„еӨҚиӢҸд»ҘеҸҠеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ізҡ„жҸҗеҚҮдёәеҚ°еҲ·иЎҢдёҡеёҰжқҘдәҶж–°дёҖиҪ®зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

пјҲ2пјүдә§дёҡж”ҝзӯ–еҜ№еҚ°еҲ·иЎҢдёҡзҡ„ж”ҜжҢҒ

еӣҪ家ж”ҝзӯ–й’ҲеҜ№еҚ°еҲ·иЎҢдёҡз»ҷдәҲдәҶй•ҝжңҹзҡ„йј“еҠұе’Ңж”ҜжҢҒгҖӮеӣҪ家е…ҲеҗҺеҮәеҸ°дәҶгҖҠеҚ°еҲ·дёҡвҖңеҚҒеӣӣдә”вҖқж—¶жңҹеҸ‘еұ•дё“项规еҲ’гҖӢгҖҠе…ідәҺжҺЁиҝӣеҚ°еҲ·дёҡз»ҝиүІеҢ–еҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢгҖҠе…ідәҺеҠ ејәеҚ°еҲ·еӨҚеҲ¶иҙЁйҮҸз®ЎзҗҶзҡ„йҖҡзҹҘгҖӢзӯүеӨҡйЎ№иЎҢдёҡеҸ‘еұ•и§„еҲ’дёҺдә§дёҡж”ҝзӯ–жҢҮеј•пјҢжңүж•ҲдҝғиҝӣдәҶеҚ°еҲ·иЎҢдёҡз»“жһ„и°ғж•ҙе’ҢдјҳеҢ–еҚҮзә§пјҢеҜ№жҸҗй«ҳдә§дёҡйӣҶдёӯеәҰгҖҒж”№е–„з«һдәүзҺҜеўғгҖҒе®һзҺ°иүҜжҖ§еҚҸи°ғеҸ‘еұ•е…·жңүйҮҚиҰҒж„Ҹд№үпјҢдёәеҚ°еҲ·иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

пјҲ3пјүж•°еӯ—еҢ–жҲҳз•ҘжҺЁеҠЁеҚ°еҲ·иЎҢдёҡиҪ¬еһӢеҚҮзә§

еӣҪ家вҖңеҚҒеӣӣдә”вҖқ规еҲ’дёӯжҸҗеҲ°вҖңеҠ еҝ«ж•°еӯ—еҢ–еҸ‘еұ•пјҢе»әи®ҫж•°еӯ—дёӯеӣҪвҖқпјҢиҰҒжұӮеҠ еҝ«е»әи®ҫж•°еӯ—з»ҸжөҺгҖҒж•°еӯ—зӨҫдјҡгҖҒж•°еӯ—ж”ҝеәңпјҢд»Ҙж•°еӯ—еҢ–иҪ¬еһӢж•ҙдҪ“й©ұеҠЁз”ҹдә§ж–№ејҸгҖҒз”ҹжҙ»ж–№ејҸе’ҢжІ»зҗҶж–№ејҸеҸҳйқ©пјҢд»ҘеҸҠвҖңжү“йҖ ж•°еӯ—з»ҸжөҺж–°дјҳеҠҝвҖқпјҢиҰҒжұӮе……еҲҶеҸ‘жҢҘжө·йҮҸж•°жҚ®е’Ңдё°еҜҢеә”з”ЁеңәжҷҜдјҳеҠҝпјҢдҝғиҝӣж•°еӯ—жҠҖжңҜдёҺе®һдҪ“з»ҸжөҺж·ұеәҰиһҚеҗҲпјҢиөӢиғҪдј з»ҹдә§дёҡиҪ¬еһӢеҚҮзә§пјҢеӮ¬з”ҹж–°дёҡжҖҒгҖҒж–°жЁЎејҸпјҢеЈ®еӨ§з»ҸжөҺеҸ‘еұ•ж–°еј•ж“ҺгҖӮеӣ жӯӨпјҢеңЁеӣҪ家数еӯ—жҲҳз•Ҙзҡ„жҺЁеҠЁдёӢпјҢе·ҘдёҡжҷәиғҪгҖҒ5GгҖҒж•°жҚ®дёӯеҝғзӯүй«ҳйҖҹеҸ‘еұ•пјҢдә§дёҡж•°еӯ—еҢ–еҸ‘еұ•й©¶е…Ҙеҝ«иҪҰйҒ“пјҢеҚ°еҲ·иЎҢдёҡд№ҹе°ҶеңЁж•°еӯ—еҢ–жҲҳз•ҘдёӢеҠ еҝ«иҪ¬еһӢеҚҮзә§гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҚ°еҲ·иЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺ

дёӯеӣҪеҚ°еҲ·иЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢдә§е“ҒеҗҢиҙЁеҢ–иҫғй«ҳпјҢеҗҢзұ»еһӢеҸҜдҫӣйҖүжӢ©зҡ„еҚ°еҲ·дјҒдёҡиҫғеӨҡпјҢе®ўжҲ·иҪ¬з§»жҲҗжң¬иҫғдҪҺпјҢй»ҸжҖ§дёҚй«ҳпјҢеҚ°еҲ·иЎҢдёҡеҶ…з«һдәүиҫғдёәжҝҖзғҲгҖӮеҗҢиҙЁеҢ–еҜјиҮҙзҡ„жҝҖзғҲз«һдәүдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰдәҶеҚ°еҲ·иЎҢдёҡзҡ„еҸ‘еұ•гҖӮжӯӨеӨ–пјҢеҚ°еҲ·иЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢдјҒдёҡ规模иҫғе°Ҹж„Ҹе‘ізқҖеҜ№дёҠжёёеҺҹжқҗж–ҷзјәд№Ҹи®®д»·иғҪеҠӣгҖӮдёҠжёёеҺҹзәёиЎҢдёҡзҡ„йӣҶдёӯеәҰиҫғй«ҳпјҢиҮҙдҪҝдёҠжёёи®®д»·иғҪеҠӣиҫғејәпјҢйҷӨе°‘ж•°е…·еӨҮдёҠдёӢжёёдә§дёҡй“ҫж•ҙеҗҲиғҪеҠӣжҲ–з»ҸиҗҘ规模иҫғеӨ§зҡ„дјҒдёҡеӨ–пјҢеӨ§йғЁеҲҶеҚ°еҲ·дјҒдёҡйқўеҜ№дёҠжёёдҫӣеә”е•Ҷж—¶зјәд№Ҹи®®д»·иғҪеҠӣпјҢеҜ№еҺҹжқҗж–ҷзҡ„д»·ж јжіўеҠЁзҡ„жҠ—йЈҺйҷ©иғҪеҠӣиҫғе·®пјҢеҲ¶зәҰеҚ°еҲ·иЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ2пјүй«ҳз«ҜеҚ°еҲ·и®ҫеӨҮдҫқиө–иҝӣеҸЈ

зӣ®еүҚпјҢжҲ‘еӣҪз”ҹдә§зҡ„дёӯдҪҺжЎЈеҚ°еҲ·и®ҫеӨҮеҹәжң¬иғҪеӨҹж»Ўи¶іеӣҪеҶ…йңҖжұӮпјҢдҪҶжҳҜеңЁйҖҹеәҰгҖҒжҖ§иғҪгҖҒзЁіе®ҡжҖ§гҖҒеҸҜйқ жҖ§гҖҒиҮӘеҠЁеҢ–е’ҢдҝЎжҒҜеҢ–зӯүж–№йқўдёҺеӣҪеӨ–е…Ҳиҝӣж°ҙе№ід»ҚеӯҳеңЁиҫғеӨ§е·®и·қпјҢй«ҳз«ҜеҚ°еҲ·и®ҫеӨҮд»Қдё»иҰҒдҫқиө–иҝӣеҸЈгҖӮиҷҪ然жҲ‘еӣҪдә§дёҡж”ҝзӯ–йҮҚзӮ№ж”ҜжҢҒеҸ‘еұ•еҚ°еҲ·ж•°еӯ—еҢ–жҠҖжңҜиЈ…еӨҮгҖҒй«ҳжЎЈеҚ°еҲ·жңәжў°гҖҒй«ҳз«ҜеҚ°еҗҺи®ҫеӨҮе’Ңз»ҝиүІзҺҜдҝқи®ҫеӨҮеҷЁжқҗзӯүиҝӣеҸЈжӣҝд»Јдә§е“ҒпјҢдҪҶзҹӯжңҹеҶ…д»Қж— жі•ж”№еҸҳй«ҳз«ҜеҚ°еҲ·и®ҫеӨҮдё»иҰҒдҫқйқ иҝӣеҸЈзҡ„еұҖйқўгҖӮзӣ®еүҚпјҢеӣҪеҶ…еҚ°еҲ·дјҒдёҡд»ҚйңҖиҰҒиҠұиҙ№й«ҳжҳӮд»·ж јйҮҮиҙӯеӣҪеӨ–й«ҳз«ҜеҚ°еҲ·и®ҫеӨҮпјҢеҜ№дјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣдә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ3пјүиө„жң¬ж”ҜжҢҒеҠӣеәҰжңүеҫ…жҸҗеҚҮ

з”ұдәҺдёӢжёёиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҚ°еҲ·дјҒдёҡд»…дҫқйқ иҮӘжңүиө„йҮ‘йҡҫд»ҘйҖӮеә”еҝ«йҖҹеўһй•ҝзҡ„еёӮеңәйңҖжұӮгҖӮжӯӨеӨ–пјҢеҚ°еҲ·иЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢеӨ§йғЁеҲҶдёӯе°Ҹж°‘иҗҘдјҒдёҡиҺ·еҸ–иө„жң¬ж”ҜжҢҒзҡ„жё йҒ“иҫғдёәжңүйҷҗпјҢе…·жңүиҫғејәз«һдәүдјҳеҠҝзҡ„йқһдёҠеёӮйҫҷеӨҙдјҒдёҡиҷҪ然еҸҜд»ҘиҺ·еҫ—银иЎҢзҡ„иһҚиө„ж”ҜжҢҒпјҢдҪҶд»Қз„¶ж— жі•ж»Ўи¶іе…ЁйғЁиө„йҮ‘йңҖжұӮпјҢйҷҗеҲ¶дәҶеҚ°еҲ·дјҒдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮжҖ»дҪ“жқҘзңӢпјҢиө„жң¬ж”Ҝж’‘еҠӣеәҰдёҚи¶іеҲ¶зәҰдәҶеҚ°еҲ·иЎҢдёҡзҡ„йӣҶзәҰеҢ–еҸ‘еұ•е’ҢеҲӣж–°иғҪеҠӣжҸҗеҚҮгҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪдҪңдёәеҚ°еҲ·еӨ§еӣҪпјҢдә§дёҡ规模еұ…дәҺе…ЁзҗғеүҚеҲ—гҖӮзӣ®еүҚпјҢжҲ‘еӣҪеҚ°еҲ·иЎҢдёҡе·Із»ҸеҪўжҲҗдёүеӨ§еҚ°еҲ·дә§дёҡеёҰпјҡд»Ҙе№ҝдёңдёәдёӯеҝғзҡ„зҸ дёүи§’еҚ°еҲ·дә§дёҡеёҰгҖҒд»ҘдёҠжө·е’ҢиӢҸжөҷдёәдёӯеҝғзҡ„й•ҝдёүи§’еҚ°еҲ·дә§дёҡеёҰгҖҒд»Ҙдә¬жҙҘдёәдёӯеҝғзҡ„зҺҜжёӨжө·еҚ°еҲ·дә§дёҡеёҰгҖӮзӣ®еүҚпјҢжҲ‘еӣҪеҚ°еҲ·иЎҢдёҡдё»иҰҒдёҠеёӮдјҒдёҡеҢ…жӢ¬дёӯиҚЈиӮЎд»ҪгҖҒзҙ«жұҹдјҒдёҡгҖҒеӨ©е…ғиӮЎд»ҪгҖҒдёңжёҜиӮЎд»ҪгҖҒйӣҶеҸӢиӮЎд»ҪгҖҒйёҝеҚҡиӮЎд»ҪгҖҒдёҠжө·жҳ“иҝһзӯүгҖӮд»ҺжҲ‘еӣҪеҚ°еҲ·дјҒдёҡз»ҸиҗҘдёҡз»©жқҘзңӢпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдёӯиҚЈиӮЎд»ҪгҖҒзҙ«жұҹдјҒдёҡгҖҒеӨ©е…ғиӮЎд»ҪеҚ°еҲ·дёҡеҠЎиҗҘдёҡ收е…ҘеҲҶеҲ«дёә11.48дәҝе…ғгҖҒ9.4дәҝе…ғе’Ң7.35дәҝе…ғгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢеңЁдә’иҒ”зҪ‘зҡ„жҷ®еҸҠгҖҒз”ҹдә§жҠҖжңҜдёҚж–ӯйқ©ж–°зҡ„иғҢжҷҜдёӢпјҢдәә们еҜ№дҝЎжҒҜзҡ„иҺ·еҸ–иғҪеҠӣгҖҒдәӢзү©зҡ„и®ӨзҹҘиғҪеҠӣпјҢз”ҡиҮіз”ҹжҙ»и§ӮеҝөгҖҒе®ЎзҫҺи§ӮзӮ№йғҪеҮәзҺ°дәҶжҳҺжҳҫзҡ„еҸҳйқ©пјҢжӯЈжңқзқҖиҝҪжұӮдёӘжҖ§еҢ–гҖҒеӨҡж ·еҢ–йңҖжұӮзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮеӣ жӯӨпјҢжңӘжқҘеҚ°еҲ·иЎҢдёҡе°ҶиҝҺжқҘж–°зҡ„еҸҳеұҖпјҢдә§е“ҒдёӘжҖ§еҢ–гҖҒеҲӣж–°еҢ–е°ҶжҲҗдёәеёӮеңәеҸ‘еұ•зҡ„ж–°и¶ӢеҠҝгҖӮдёҺжӯӨеҗҢж—¶пјҢйҡҸзқҖжҲ‘еӣҪжҷәиғҪеҢ–ж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢжҷәиғҪеҢ–жҠҖжңҜз ”з©¶зҡ„дёҚж–ӯж·ұе…ҘпјҢиҮӘеҠЁеҢ–д»“еә“гҖҒиҮӘеҠЁжңәеҷЁдәәгҖҒиҮӘеҠЁжЈҖжөӢжңәзӯүжҷәиғҪеҢ–гҖҒиҮӘеҠЁеҢ–жҠҖжңҜе’Ңи®ҫеӨҮе°ҶеңЁеҚ°еҲ·иЎҢдёҡзҡ„з”ҹдә§е’ҢиҙЁйҮҸз®ЎзҗҶдёӯеҫ—еҲ°е№ҝжіӣеә”з”ЁгҖӮжңӘжқҘпјҢж•°еӯ—еҢ–е’ҢжҷәиғҪеҢ–е°ҶиҝӣдёҖжӯҘзј©зҹӯеҚ°еҲ·зҡ„з”ҹдә§е‘ЁжңҹпјҢжҸҗеҚҮеҚ°еҲ·дә§е“Ғзҡ„з”ҹдә§ж•ҲзҺҮе’Ңз»ҸжөҺж•ҲзӣҠпјҢжҺЁеҠЁеҚ°еҲ·иЎҢдёҡе®һзҺ°д»Һз”ҹдә§еһӢеҗ‘жңҚеҠЎеһӢиҪ¬еҸҳгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪеҚ°еҲ·дёҡдә§дёҡй“ҫжғ…еҶөеҲҶжһҗпјҡдә§дёҡдә§еҖјдёҚж–ӯжү©еӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021дёӯеӣҪеҚ°еҲ·иЎҢдёҡзҺ°зҠ¶еҸҠиҝӣеҮәеҸЈеҲҶжһҗпјҡеӣҪеҶ…еҚ°еҲ·дә§дёҡиҝӣеҮәеҸЈи§„жЁЎиҫҫ240.52дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ26.7% [еӣҫ]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪеҚ°еҲ·иЎҢдёҡз»ҸиҗҘзҺ°зҠ¶еҸҠйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗ[еӣҫ]](http://img.chyxx.com/2022/01/L91045YH83_m.jpg?x-oss-process=style/w320)