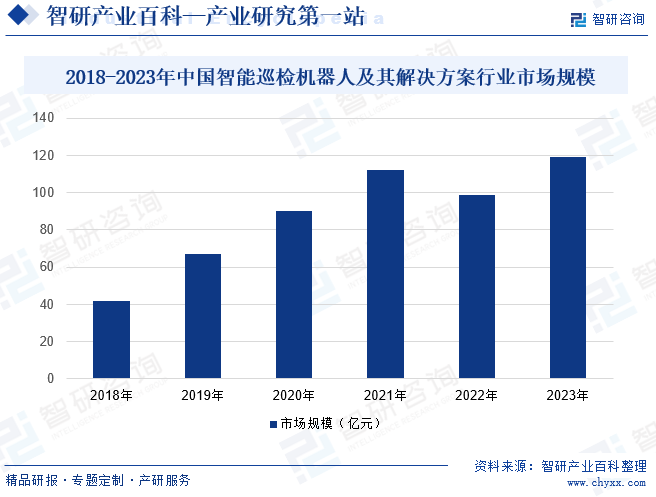

ж‘ҳиҰҒпјҡйҡҸзқҖи®Ўз®—жңәи§Ҷи§үе’ҢжңәеҷЁеӯҰд№ зӯүжҠҖжңҜзҡ„еҸ‘еұ•пјҢжҷәиғҪе·ЎжЈҖжңәеҷЁдәәзҡ„жҖ§иғҪе’ҢеҠҹиғҪд№ҹеҫ—еҲ°дәҶдёҚж–ӯжҸҗй«ҳпјҢжҷәиғҪе·ЎжЈҖжңәеҷЁдәәзҡ„еә”з”Ёи¶ҠжқҘи¶Ҡе№ҝжіӣпјҢеёӮеңәйңҖжұӮд№ҹеңЁдёҚж–ӯеўһй•ҝгҖӮ2018-2021е№ҙпјҢдёӯеӣҪжҷәиғҪе·ЎжЈҖжңәеҷЁдәәеҸҠе…¶и§ЈеҶіж–№жЎҲеёӮеңә规模дҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢ2022е№ҙжҷәиғҪе·ЎжЈҖжңәеҷЁдәәеҸҠе…¶и§ЈеҶіж–№жЎҲеёӮеңә规模зҡ„еёӮеңә规模иҫҫеҲ°99дәҝе…ғгҖӮдј°и®Ў2023е№ҙиЎҢдёҡеёӮеңә规模иҫҫеҲ°119дәҝе…ғе·ҰеҸігҖӮжңӘжқҘпјҢйҡҸзқҖзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪеҸҠдә‘и®Ўз®—зҡ„йҮҮз”ЁпјҢе°ҶжҺЁеҠЁжҷәиғҪе·ЎжЈҖжңәеҷЁдәәзҡ„еҸ‘еұ•пјҢиЎҢдёҡеёӮеңә规模е°ҶдёҚж–ӯеўһй•ҝгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жҷәиғҪе·ЎжЈҖжңәеҷЁдәәжҳҜжҢҮдёҖз§Қе…·еӨҮжҷәиғҪеҢ–иғҪеҠӣзҡ„жңәеҷЁдәәпјҢз”ЁдәҺиҝӣиЎҢе·ЎжЈҖе·ҘдҪңпјҢе®һзҺ°иҮӘдё»еҢ–гҖҒй«ҳж•ҲзҺҮзҡ„е·ЎжЈҖд»»еҠЎгҖӮж №жҚ®жҷәиғҪе·ЎжЈҖжңәеҷЁдәәзҡ„е·ҘдҪңең°зӮ№пјҢйҖҡеёёеҸҜд»Ҙе°Ҷе…¶еҲҶдёәйҷҶең°е·ЎжЈҖжңәеҷЁдәәгҖҒз©әдёӯе·ЎжЈҖжңәеҷЁдәәеҸҠж°ҙдёӢжҷәиғҪжңәеҷЁдәәгҖӮйҷҶең°е·ЎиҲӘжңәеҷЁдәәеҸҲеҸҜд»ҘеҲҶдёәж— иҪЁжҷәиғҪе·ЎжЈҖжңәеҷЁдәәе’ҢжңүиҪЁ/жҢӮиҪЁжҷәиғҪе·ЎжЈҖжңәеҷЁдәәпјҢдё»иҰҒеә”з”ЁдәҺзҹіеҢ–гҖҒз”өеҠӣзӯүйўҶеҹҹпјӣз©әдёӯе·ЎиҲӘжңәеҷЁдәәдё»иҰҒжҢҮе·ЎиҲӘж— дәәжңәпјҢдё»иҰҒеә”з”ЁдәҺз”өеҠӣиҫ“з”өзәҝи·Ҝе·ЎжЈҖгҖҒжЈ®жһ—йҳІжҺ§е·ЎжЈҖзӯүпјӣж°ҙдёӢжҷәиғҪе·ЎжЈҖжңәеҷЁдәәдё»иҰҒи§ЈеҶідәәдҪ“ж— жі•й•ҝж—¶й—ҙдҪңдёҡеҸҠдёҚиғҪдёӢж°ҙзҡ„е®үе…ЁйҷҗеҲ¶пјҢйҷҚдҪҺдәәе‘ҳдјӨдәЎпјҢжҸҗй«ҳжЈҖжөӢж•ҲзҺҮгҖҒзӣ‘жөӢиҢғеӣҙгҖҒж•°жҚ®еҢ–еҸҠдҝЎжҒҜзҡ„е®һж—¶жҖ§пјҢйҷҚдҪҺжЈҖжөӢжҲҗжң¬гҖӮ

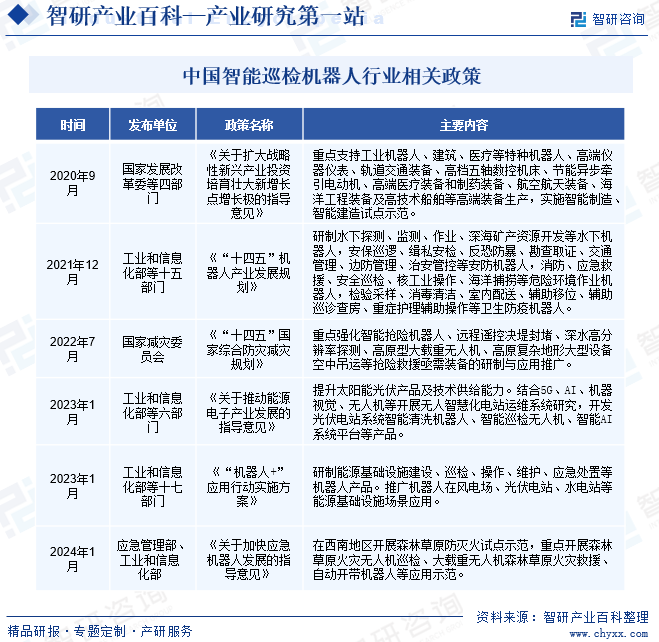

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

жҷәиғҪе·ЎжЈҖжңәеҷЁдәәзҡ„дё»з®ЎйғЁй—Ёдё»иҰҒеҢ…жӢ¬е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖгҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈеҲ¶е®ҡе’Ңе®һж–ҪдёҺжҷәиғҪе·ЎжЈҖжңәеҷЁдәәзӣёе…ізҡ„ж”ҝзӯ–гҖҒ规еҲ’е’Ңж ҮеҮҶпјҢд»Ҙдҝғиҝӣе…¶еңЁе·ҘдёҡйўҶеҹҹзҡ„е№ҝжіӣеә”з”Ёе’ҢеҸ‘еұ•гҖӮеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖеҲҷдё»иҰҒиҙҹиҙЈжҷәиғҪе·ЎжЈҖжңәеҷЁдәәзҡ„иҙЁйҮҸзӣ‘з®Ўе’Ңж ҮеҮҶеҲ¶е®ҡпјҢд»ҘзЎ®дҝқеёӮеңәдёҠзҡ„жҷәиғҪе·ЎжЈҖжңәеҷЁдәәз¬ҰеҗҲзӣёе…ізҡ„иҙЁйҮҸж ҮеҮҶе’Ңе®үе…ЁиҰҒжұӮгҖӮ

жҷәиғҪе·ЎжЈҖжңәеҷЁдәәиЎҢдёҡеҚҸдјҡжҳҜжҢҮдёӯеӣҪжңәжў°е·ҘдёҡиҒ”еҗҲдјҡпјҢе…¶дё»иҰҒиҙҹиҙЈз ”究иЎҢдёҡеҸ‘еұ•жҲҳз•ҘпјҢеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәжңүе…із»ҸжөҺж”ҝзӯ–е’Ңз«Ӣжі•ж–№йқўзҡ„ж„Ҹи§Ғе’Ңе»әи®®пјӣеҸӮдёҺеҲ¶и®ўиЎҢдёҡ规еҲ’гҖҒдә§дёҡж”ҝзӯ–гҖҒиЎҢдёҡ法规пјҢ并зӣ‘зқЈжү§иЎҢпјӣз»„з»ҮиҙҜеҪ»иЎҢдёҡж ҮеҮҶпјҢжҺЁиҝӣиЎҢдёҡиҙЁйҮҸз®ЎзҗҶе’ҢиҙЁйҮҸи®ӨиҜҒе·ҘдҪңпјӣеҚҸи°ғдә§гҖҒеӯҰгҖҒз ”жҙ»еҠЁпјҢз»„з»ҮйҮҚеӨ§з§‘жҠҖйЎ№зӣ®зҡ„ејҖеҸ‘гҖҒж”»е…іе’Ңж–°жҠҖжңҜгҖҒж–°е·ҘиүәгҖҒж–°жқҗж–ҷзҡ„жҺЁе№ҝеә”з”ЁзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңй«ҳеәҰйҮҚи§ҶжҷәиғҪе·ЎжЈҖжңәеҷЁдәәзҡ„еҸ‘еұ•пјҢеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–жҺӘж–ҪгҖӮеҰӮ2023е№ҙ1жңҲеҸ‘еёғзҡ„гҖҠе…ідәҺжҺЁеҠЁиғҪжәҗз”өеӯҗдә§дёҡеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢдёӯпјҢжҳҺзЎ®жҸҗеҮәжҸҗеҚҮеӨӘйҳіиғҪе…үдјҸдә§е“ҒеҸҠжҠҖжңҜдҫӣз»ҷиғҪеҠӣгҖӮз»“еҗҲ5GгҖҒAIгҖҒжңәеҷЁи§Ҷи§үгҖҒж— дәәжңәзӯүејҖеұ•ж— дәәжҷәж…§еҢ–з”өз«ҷиҝҗз»ҙзі»з»ҹз ”з©¶пјҢејҖеҸ‘е…үдјҸз”өз«ҷзі»з»ҹжҷәиғҪжё…жҙ—жңәеҷЁдәәгҖҒжҷәиғҪе·ЎжЈҖж— дәәжңәгҖҒжҷәиғҪAIзі»з»ҹе№іеҸ°зӯүдә§е“ҒгҖӮеңЁ2024е№ҙ1жңҲеҸ‘еёғзҡ„гҖҠе…ідәҺеҠ еҝ«еә”жҖҘжңәеҷЁдәәеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢдёӯпјҢжҳҺзЎ®жҸҗеҮәиҰҒеңЁиҘҝеҚ—ең°еҢәејҖеұ•жЈ®жһ—иҚүеҺҹйҳІзҒӯзҒ«иҜ•зӮ№зӨәиҢғпјҢйҮҚзӮ№ејҖеұ•жЈ®жһ—иҚүеҺҹзҒ«зҒҫж— дәәжңәе·ЎжЈҖгҖҒеӨ§иҪҪйҮҚж— дәәжңәжЈ®жһ—иҚүеҺҹзҒ«зҒҫж•‘жҸҙгҖҒиҮӘеҠЁејҖеёҰжңәеҷЁдәәзӯүеә”з”ЁзӨәиҢғгҖӮ

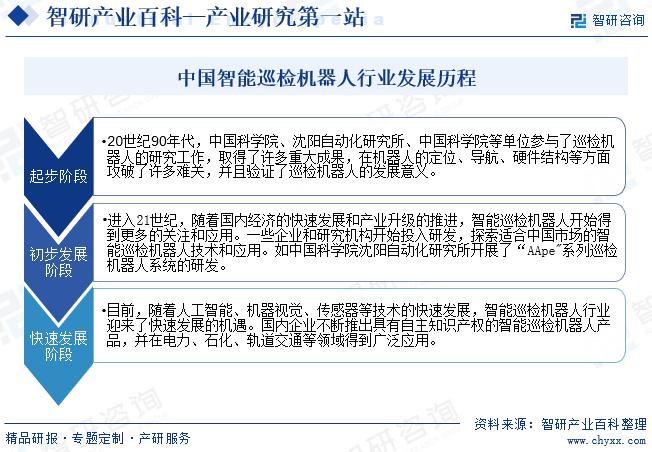

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

д»ҺеҸ‘еұ•еҺҶзЁӢжқҘзңӢпјҢдёӯеӣҪжҷәиғҪе·ЎжЈҖжңәеҷЁдәәдә§дёҡејҖе§ӢдәҺ20дё–зәӘ90е№ҙд»ЈпјҢдёӯеӣҪ科еӯҰйҷўгҖҒжІҲйҳіиҮӘеҠЁеҢ–з ”з©¶жүҖгҖҒдёӯеӣҪ科еӯҰйҷўзӯүеҚ•дҪҚеҸӮдёҺдәҶе·ЎжЈҖжңәеҷЁдәәзҡ„з ”з©¶е·ҘдҪңпјҢеҸ–еҫ—дәҶи®ёеӨҡйҮҚеӨ§жҲҗжһңпјҢеңЁжңәеҷЁдәәзҡ„е®ҡдҪҚгҖҒеҜјиҲӘгҖҒ硬件结жһ„зӯүж–№йқўж”»з ҙдәҶи®ёеӨҡйҡҫе…іпјҢ并且йӘҢиҜҒдәҶе·ЎжЈҖжңәеҷЁдәәзҡ„еҸ‘еұ•ж„Ҹд№үгҖӮиҝӣе…Ҙ21дё–зәӘпјҢйҡҸзқҖеӣҪеҶ…з»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•е’Ңдә§дёҡеҚҮзә§зҡ„жҺЁиҝӣпјҢжҷәиғҪе·ЎжЈҖжңәеҷЁдәәејҖе§Ӣеҫ—еҲ°жӣҙеӨҡзҡ„е…іжіЁе’Ңеә”з”ЁгҖӮдёҖдәӣдјҒдёҡе’Ңз ”з©¶жңәжһ„ејҖе§ӢжҠ•е…Ҙз ”еҸ‘пјҢжҺўзҙўйҖӮеҗҲдёӯеӣҪеёӮеңәзҡ„жҷәиғҪе·ЎжЈҖжңәеҷЁдәәжҠҖжңҜе’Ңеә”з”ЁгҖӮзӣ®еүҚпјҢйҡҸзқҖдәәе·ҘжҷәиғҪгҖҒжңәеҷЁи§Ҷи§үгҖҒдј ж„ҹеҷЁзӯүжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҷәиғҪе·ЎжЈҖжңәеҷЁдәәиЎҢдёҡиҝҺжқҘдәҶеҝ«йҖҹеҸ‘еұ•зҡ„жңәйҒҮгҖӮеӣҪеҶ…дјҒдёҡдёҚж–ӯжҺЁеҮәе…·жңүиҮӘдё»зҹҘиҜҶдә§жқғзҡ„жҷәиғҪе·ЎжЈҖжңәеҷЁдәәдә§е“ҒпјҢ并еңЁз”өеҠӣгҖҒзҹіеҢ–гҖҒиҪЁйҒ“дәӨйҖҡзӯүйўҶеҹҹеҫ—еҲ°е№ҝжіӣеә”з”ЁгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

жҷәиғҪе·ЎжЈҖжңәеҷЁдәәзҡ„з ”еҸ‘ж¶үеҸҠж•°еӯҰгҖҒеҠӣеӯҰгҖҒжңәжһ„еӯҰгҖҒжқҗж–ҷ科еӯҰгҖҒиҮӘеҠЁжҺ§еҲ¶гҖҒи®Ўз®—жңәгҖҒдәәе·ҘжҷәиғҪгҖҒе…үз”өгҖҒйҖҡдҝЎгҖҒдј ж„ҹгҖҒд»ҝз”ҹеӯҰзӯүеӨҡеӯҰ科зҹҘиҜҶпјҢеҗҢж—¶пјҢд»ҺжҠҖжңҜи§’еәҰжқҘзңӢпјҢеұһдәҺеӨҡеӯҰ科综еҗҲзҡ„жҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢеҸ—еҲ¶дәҺеӨҡдёӘж–°е…ҙиЎҢдёҡзҡ„еҸ‘еұ•зҠ¶жҖҒпјӣжӯӨеӨ–пјҢжңәеҷЁдәәжөӢиҜ•дёҺе®үиЈ…и°ғиҜ•зҺҜиҠӮпјҢдёҚдҪҶйЎ»жҺҢжҸЎеӨҡеӯҰ科иһҚеҗҲзҡ„жҠҖжңҜе’ҢзҹҘиҜҶпјҢиҝҳйЎ»з§ҜзҙҜдё°еҜҢзҡ„жңәеҷЁдәәдә§е“ҒзҺ°еңәе®һи·өз»ҸйӘҢгҖӮиҫғй«ҳзҡ„жҠҖжңҜй—Ёж§ӣпјҢеҜ№зјәд№ҸжҠҖжңҜжІүж·Җе’Ңз»ҸйӘҢз§ҜзҙҜзҡ„ж–°дјҒдёҡеҪўжҲҗдёҖе®ҡзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

жҷәиғҪе·ЎжЈҖжңәеҷЁдәәдҪңдёәдёҖз§Қж–°еһӢзҡ„жҠҖжңҜдә§е“ҒпјҢйңҖиҰҒиҝӣиЎҢе№ҝжіӣзҡ„еёӮеңәжҺЁе№ҝе’Ңй”Җе”®жҙ»еҠЁпјҢд»Ҙеҗёеј•е®ўжҲ·зҡ„е…іжіЁе’Ңи®ӨеҸҜгҖӮиҝҷйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘з”ЁдәҺе№ҝе‘Ҡе®Јдј гҖҒеұ•и§Ҳеұ•зӨәгҖҒй”Җе”®еӣўйҳҹе»әи®ҫзӯүж–№йқўгҖӮжӯӨеӨ–пјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•е’ҢеёӮеңәзҡ„дёҚж–ӯеҸҳеҢ–пјҢжҷәиғҪе·ЎжЈҖжңәеҷЁдәәйңҖиҰҒдёҚж–ӯиҝӣиЎҢжҠҖжңҜжӣҙж–°е’ҢеҚҮзә§пјҢд»ҘдҝқжҢҒе…¶з«һдәүеҠӣе’ҢйҖӮеә”жҖ§гҖӮиҝҷйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘з”ЁдәҺжҠҖжңҜз ”еҸ‘е’ҢеҚҮзә§ж”№иҝӣзӯүж–№йқўгҖӮеӣ жӯӨпјҢжҷәиғҪе·ЎжЈҖжңәеҷЁдәәйңҖиҰҒе…·еӨҮи¶іеӨҹзҡ„иө„йҮ‘е®һеҠӣпјҢд»Ҙеә”еҜ№иҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

3гҖҒз»ҸйӘҢеЈҒеһ’

жҷәиғҪе·ЎжЈҖжңәеҷЁдәәзҡ„еә”з”ЁеңәжҷҜйқһеёёе№ҝжіӣпјҢеҰӮз”өеҠӣгҖҒзҹіжІ№гҖҒеҢ–е·ҘгҖҒдәӨйҖҡзӯүйўҶеҹҹгҖӮдёҚеҗҢйўҶеҹҹзҡ„йңҖжұӮе’ҢеңәжҷҜе·®ејӮиҫғеӨ§пјҢйңҖиҰҒдјҒдёҡе…·еӨҮдё°еҜҢзҡ„з»ҸйӘҢе’Ңж·ұе…ҘзҗҶи§ЈгҖӮж–°иҝӣе…ҘдјҒдёҡеҫҖеҫҖйҡҫд»Ҙеҝ«йҖҹйҖӮеә”е’ҢзҗҶи§Јеҗ„з§Қеә”з”ЁеңәжҷҜпјҢйҡҫд»ҘжҸҗдҫӣз¬ҰеҗҲе®ўжҲ·йңҖжұӮзҡ„и§ЈеҶіж–№жЎҲгҖӮжӯӨеӨ–пјҢжҷәиғҪе·ЎжЈҖжңәеҷЁдәәзҡ„з ”еҸ‘гҖҒеҲ¶йҖ гҖҒе®үиЈ…гҖҒи°ғиҜ•зӯүиҝҮзЁӢйңҖиҰҒдёҘж јзҡ„йЎ№зӣ®з®ЎзҗҶпјҢзЎ®дҝқйЎ№зӣ®зҡ„иҝӣеәҰе’ҢиҙЁйҮҸгҖӮдјҒдёҡйңҖиҰҒе…·еӨҮдё°еҜҢзҡ„йЎ№зӣ®з®ЎзҗҶз»ҸйӘҢпјҢжүҚиғҪжңүж•ҲеҚҸи°ғеҗ„дёӘзҺҜиҠӮпјҢзЎ®дҝқйЎ№зӣ®зҡ„йЎәеҲ©иҝӣиЎҢгҖӮж–°иҝӣе…ҘдјҒдёҡеҫҖеҫҖзјәд№Ҹиҝҷж–№йқўзҡ„з»ҸйӘҢпјҢйҡҫд»ҘдҝқиҜҒйЎ№зӣ®зҡ„иҙЁйҮҸе’ҢиҝӣеәҰгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

д»ҺжҷәиғҪе·ЎжЈҖжңәеҷЁдәәиЎҢдёҡдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёжҳҜжҢҮе…ій”®йӣ¶йғЁд»¶дҫӣеә”е•ҶпјҢдё»иҰҒеҢ…жӢ¬дјәжңҚз”өжңәгҖҒеҮҸйҖҹеҷЁгҖҒжҺ§еҲ¶еҷЁзӯүпјӣдёӯжёёжҳҜжҢҮжҷәиғҪе·ЎжЈҖжңәеҷЁдәәеҲ¶йҖ пјӣдёӢжёёжҳҜжҢҮиЎҢдёҡзҡ„дё»иҰҒеә”з”ЁеңәжҷҜпјҢеҢ…жӢ¬з”өеҠӣгҖҒж•°жҚ®дёӯеҝғгҖҒзҹіеҢ–гҖҒиҪЁйҒ“дәӨйҖҡгҖҒеҶңдёҡгҖҒеҹҺеёӮз»јеҗҲжІ»зҗҶзӯүгҖӮ

жөҷжұҹзҰҫе·қ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝзү№з§Қз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йёЈеҝ—з”өеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һдјҹеҲӣз”ө气科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўдёӯеӨ§еҠӣеҫ·жҷәиғҪдј еҠЁиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һз»ҝзҡ„и°җжіўдј еҠЁз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҸҢзҺҜдј еҠЁжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё е·ЁиҪ®жҷәиғҪиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіжӢ“йӮҰиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіе’ҢиҖҢжі°жҷәиғҪжҺ§еҲ¶иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮиӢұеЁҒи…ҫз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё

жөҷжұҹзҰҫе·қ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝзү№з§Қз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йёЈеҝ—з”өеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һдјҹеҲӣз”ө气科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўдёӯеӨ§еҠӣеҫ·жҷәиғҪдј еҠЁиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һз»ҝзҡ„и°җжіўдј еҠЁз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҸҢзҺҜдј еҠЁжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё е·ЁиҪ®жҷәиғҪиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіжӢ“йӮҰиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіе’ҢиҖҢжі°жҷәиғҪжҺ§еҲ¶иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮиӢұеЁҒи…ҫз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжқӯе·һз”іжҳҠ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

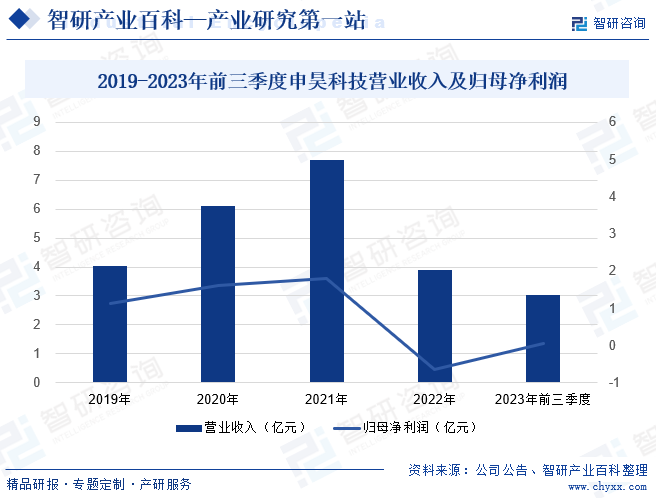

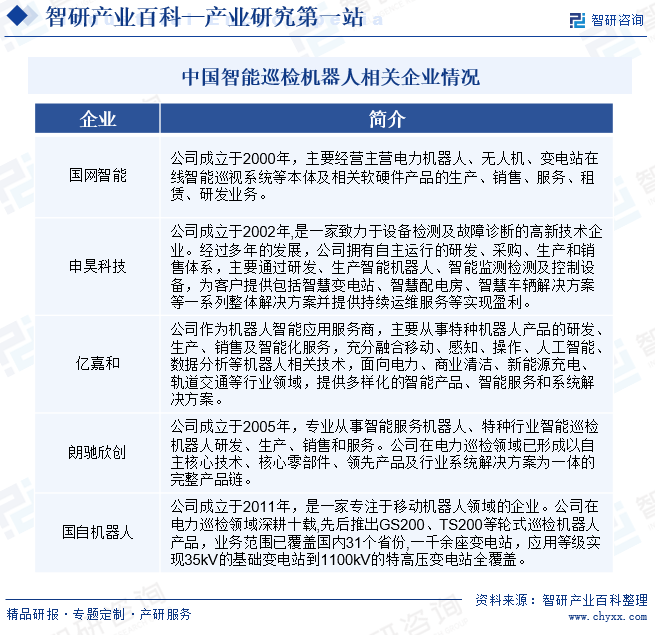

жқӯе·һз”іжҳҠ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёеҲӣз«ӢдәҺ2002е№ҙпјҢдё“дёҡд»ҺдәӢжҷәиғҪз”өзҪ‘еңЁзәҝзӣ‘жөӢгҖҒй…ҚзҪ‘иҮӘеҠЁеҢ–жҠҖжңҜзҡ„з ”з©¶дёҺејҖеҸ‘пјҢжҳҜйӣҶз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®е’ҢжҠҖжңҜжңҚеҠЎдёәдёҖдҪ“зҡ„еӣҪ家зә§й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮжҲӘжӯўзӣ®еүҚпјҢе…¬еҸёе·ІејҖеҸ‘дәҶдёҖзі»еҲ—е…·жңүиҮӘдё»зҹҘиҜҶдә§жқғзҡ„жҷәиғҪжңәеҷЁдәәгҖҒжҷәиғҪзӣ‘жөӢжЈҖжөӢеҸҠжҺ§еҲ¶и®ҫеӨҮпјҢе…¶дёӯжҷәиғҪжңәеҷЁдәәдё»иҰҒеҢ…еҗ«жҷәиғҪе·ЎжЈҖгҖҒжҷәиғҪж“ҚдҪңгҖҒжҷәиғҪзӣ‘зҗҶдёүеӨ§зұ»жңәеҷЁдәәгҖӮ2023е№ҙе…¬еҸёиҝӣдёҖжӯҘеҚҮзә§еңЁеҸҳз”өз«ҷеңәжҷҜдёӢзҡ„е·ЎжЈҖжңәеҷЁдәәгҖҒиҝңзЁӢе·Ўи§Ҷзі»з»ҹе’ҢйӣҶжҺ§зі»з»ҹзҡ„з»јеҗҲиғҪеҠӣпјҢе®Ңе–„жҷәиғҪе®үе…ЁеёҪзҡ„дә§е“Ғе®ҡдҪҚеҸҠжҠҖжңҜеҲӣж–°пјҢжҸҗеҚҮе…¬еҸёAIдә§е“Ғзҡ„иҪҜ硬件ж°ҙе№іпјҢдёҚж–ӯжҸҗеҚҮе…¬еҸёдә§е“Ғе’Ңзі»з»ҹи§ЈеҶіж–№жЎҲзҡ„жңҚеҠЎеҲӣж–°иғҪеҠӣе’Ңй«ҳиҙЁйҮҸиҫ“еҮәиғҪеҠӣгҖӮд»ҺдјҒдёҡз»ҸиҗҘдёҡз»©жқҘзңӢпјҢ2023е№ҙеүҚдёүеӯЈеәҰпјҢеҸ—жҷәиғҪзӣ‘жөӢжЈҖжөӢеҸҠжҺ§еҲ¶и®ҫеӨҮй”Җе”®йўқдёҠж¶ЁеҪұе“ҚпјҢе…¬еҸёиҗҘдёҡ收е…ҘеҸҠеҪ’жҜҚеҮҖеҲ©ж¶ҰеқҮе‘ҲзҺ°еӨ§е№…дёҠж¶Ёи¶ӢеҠҝгҖӮе…¶дёӯиҗҘдёҡ收е…ҘиҫҫеҲ°3.05дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжңҹдёҠж¶Ё32.57%пјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰиҫҫеҲ°0.06дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжңҹдёҠж¶Ё112.39%гҖӮ

пјҲ2пјүдәҝеҳүе’Ң科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

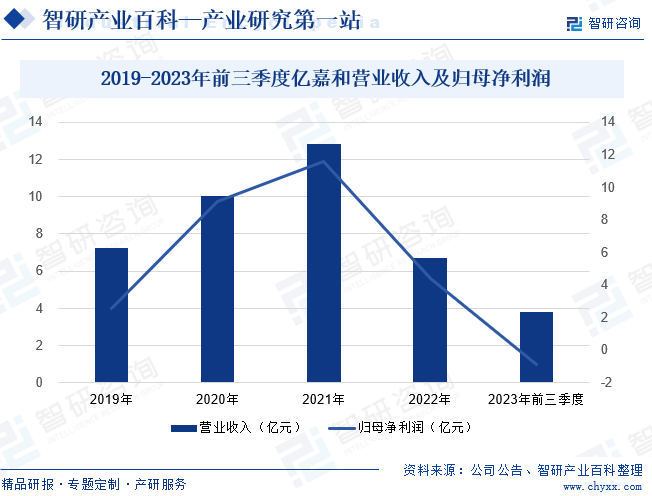

дәҝеҳүе’Ң科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёдҪңдёәжңәеҷЁдәәжҷәиғҪеә”з”ЁжңҚеҠЎе•ҶпјҢдё»иҰҒд»ҺдәӢзү№з§ҚжңәеҷЁдәәдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®еҸҠжҷәиғҪеҢ–жңҚеҠЎпјҢе……еҲҶиһҚеҗҲ移еҠЁгҖҒж„ҹзҹҘгҖҒж“ҚдҪңгҖҒдәәе·ҘжҷәиғҪгҖҒж•°жҚ®еҲҶжһҗзӯүжңәеҷЁдәәзӣёе…іжҠҖжңҜпјҢйқўеҗ‘з”өеҠӣгҖҒе•Ҷдёҡжё…жҙҒгҖҒж–°иғҪжәҗе……з”өгҖҒиҪЁйҒ“дәӨйҖҡзӯүиЎҢдёҡйўҶеҹҹпјҢжҸҗдҫӣеӨҡж ·еҢ–зҡ„жҷәиғҪдә§е“ҒгҖҒжҷәиғҪжңҚеҠЎе’Ңзі»з»ҹи§ЈеҶіж–№жЎҲгҖӮзӣ®еүҚпјҢе…¬еҸёдә§е“Ғдё»иҰҒеҲҶдёәж“ҚдҪңзұ»жңәеҷЁдәәгҖҒе·ЎжЈҖзұ»жңәеҷЁдәәгҖҒе•Ҷз”Ёжё…жҙҒжңәеҷЁдәәгҖҒжҷәиғҪеҢ–зі»з»ҹеҸҠи§ЈеҶіж–№жЎҲгҖҒж¶ҲйҳІзұ»жңәеҷЁдәәгҖӮе…¶дёӯпјҢе·ЎжЈҖзұ»жңәеҷЁдәәеҸҲеҢ…жӢ¬е®ӨеӨ–е·ЎжЈҖжңәеҷЁдәәгҖҒе®ӨеҶ…е·ЎжЈҖжңәеҷЁдәәгҖҒз«ӢдҪ“е·Ўи§Ҷзі»з»ҹгҖҒйҳІзҲҶиҪ®ејҸе·ЎжЈҖжңәеҷЁдәәгҖҒиҪҰиҫҶжЈҖжөӢжңәеҷЁдәәгҖӮд»ҺдјҒдёҡз»ҸиҗҘдёҡз»©жқҘзңӢпјҢ2019-2021е№ҙпјҢдјҒдёҡиҗҘдёҡ收е…Ҙе’ҢеҪ’жҜҚеҮҖеҲ©ж¶ҰеқҮдҝқжҢҒжҢҒз»ӯеўһй•ҝзҠ¶жҖҒпјҢ2022е№ҙеҸ—е®Ҹи§ӮзҺҜеўғзӯүеӨҡйҮҚеӣ зҙ еҪұе“ҚпјҢе…¬еҸёдёҡз»©жңүжүҖдёӢж»‘гҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёиҗҘдёҡ收е…ҘеҗҢжҜ”дёӢйҷҚ35.16%пјҢиҫҫ3.83дәҝе…ғпјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰдәҸжҚҹ0.87дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжңҹдёӢйҷҚ562.49%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖи®Ўз®—жңәи§Ҷи§үе’ҢжңәеҷЁеӯҰд№ зӯүжҠҖжңҜзҡ„еҸ‘еұ•пјҢжҷәиғҪе·ЎжЈҖжңәеҷЁдәәзҡ„жҖ§иғҪе’ҢеҠҹиғҪд№ҹеҫ—еҲ°дәҶдёҚж–ӯжҸҗй«ҳпјҢжҷәиғҪе·ЎжЈҖжңәеҷЁдәәзҡ„еә”з”Ёи¶ҠжқҘи¶Ҡе№ҝжіӣпјҢеёӮеңәйңҖжұӮд№ҹеңЁдёҚж–ӯеўһй•ҝгҖӮ2018-2021е№ҙпјҢдёӯеӣҪжҷәиғҪе·ЎжЈҖжңәеҷЁдәәеҸҠе…¶и§ЈеҶіж–№жЎҲеёӮеңә规模дҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢ2022е№ҙжҷәиғҪе·ЎжЈҖжңәеҷЁдәәеҸҠе…¶и§ЈеҶіж–№жЎҲеёӮеңә规模зҡ„еёӮеңә规模иҫҫеҲ°99дәҝе…ғгҖӮдј°и®Ў2023е№ҙиЎҢдёҡеёӮеңә规模е°ҶиҫҫеҲ°119дәҝе…ғе·ҰеҸігҖӮжңӘжқҘпјҢйҡҸзқҖзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪеҸҠдә‘и®Ўз®—зҡ„йҮҮз”ЁпјҢе°ҶжҺЁеҠЁжҷәиғҪе·ЎжЈҖжңәеҷЁдәәзҡ„еҸ‘еұ•пјҢиЎҢдёҡеёӮеңә规模е°ҶдёҚж–ӯеўһй•ҝгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүжҷәиғҪз”өзҪ‘е»әи®ҫеёҰжқҘе№ҝйҳ”еёӮеңәз©әй—ҙ

з”өеҠӣиЎҢдёҡжҳҜе…ізі»еӣҪи®Ўж°‘з”ҹзҡ„йҮҚиҰҒеҹәзЎҖдә§дёҡе’Ңе…¬з”ЁдәӢдёҡпјҢз”өеҠӣзҡ„е®үе…ЁгҖҒзЁіе®ҡе’Ңе……еҲҶдҫӣеә”жҳҜеӣҪж°‘з»ҸжөҺе…ЁйқўгҖҒеҚҸи°ғгҖҒеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„йҮҚиҰҒдҝқйҡңпјҢеӣ жӯӨеӨ§еҠӣе»әи®ҫжҷәиғҪз”өзҪ‘жҳҜжҲ‘еӣҪз”өеҠӣиЎҢдёҡеҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝгҖӮйҡҸзқҖжҷәиғҪз”өзҪ‘е»әи®ҫзҡ„дёҚж–ӯжҺЁиҝӣпјҢеҜ№з”өеҠӣи®ҫеӨҮзҡ„е·ЎжЈҖе’Ңз»ҙжҠӨйңҖжұӮд№ҹеңЁдёҚж–ӯеўһеҠ гҖӮжҷәиғҪе·ЎжЈҖжңәеҷЁдәәиғҪеӨҹд»Јжӣҝдәәе·Ҙе®ҢжҲҗз”өеҠӣе·ЎжЈҖе·ҘдҪңпјҢе…·жңүе·ҘдҪңж•ҲзҺҮй«ҳгҖҒиҝҗз»ҙжҲҗжң¬дҪҺзӯүдјҳеҠҝпјҢеӣ жӯӨеёӮеңәйңҖжұӮж—ҘзӣҠж—әзӣӣгҖӮ

пјҲ2пјүдә§дёҡж”ҝзӯ–зҡ„жҺЁеҠЁ

дёәжҺЁеҠЁжҲ‘еӣҪжҷәиғҪе·ЎжЈҖжңәеҷЁдәәдә§дёҡеҒҘеә·еҝ«йҖҹеҸ‘еұ•пјҢиҝ‘е№ҙжқҘпјҢеӣҪ家зӣёе…ійғЁй—ЁдёҚж–ӯеҠ еӨ§еҜ№жҷәиғҪе·ЎжЈҖжңәеҷЁдәәзҡ„жү¶жҢҒеҠӣеәҰгҖӮеҰӮ2023е№ҙ1жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүеҚҒдёғйғЁй—ЁеҸ‘еёғгҖҠвҖңжңәеҷЁдәә+вҖқеә”з”ЁиЎҢеҠЁе®һж–Ҫж–№жЎҲгҖӢпјҢе…¶дёӯжҳҺзЎ®жҢҮеҮәиҰҒз ”еҲ¶иғҪжәҗеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒе·ЎжЈҖгҖҒж“ҚдҪңгҖҒз»ҙжҠӨгҖҒеә”жҖҘеӨ„зҪ®зӯүжңәеҷЁдәәдә§е“ҒгҖӮжҺЁе№ҝжңәеҷЁдәәеңЁйЈҺз”өеңәгҖҒе…үдјҸз”өз«ҷгҖҒж°ҙз”өз«ҷзӯүиғҪжәҗеҹәзЎҖи®ҫж–ҪеңәжҷҜеә”з”ЁгҖӮеңЁиҜҘж”ҝзӯ–зҡ„жҺЁеҠЁдёӢпјҢжҷәиғҪе·ЎжЈҖжңәеҷЁдәәиЎҢдёҡе°Ҷеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•гҖӮ

пјҲ3пјүжҠҖжңҜдёҚж–ӯиҝӣжӯҘ

жҷәиғҪе·ЎжЈҖжңәеҷЁдәәд»ҘеҸҠзӣёе…іжҠҖжңҜе…·жңүе…ЁзҗғжҖ§зү№зӮ№пјҢдё”еҸ‘еұ•иҝ…зҢӣпјҢзӣёе…ідә§дёҡж¶үеҸҠзҡ„ж ёеҝғйғЁд»¶гҖҒи®ҫеӨҮејҖеҸ‘гҖҒеҲ¶йҖ жҠҖжңҜгҖҒжқҗж–ҷе·ҘиүәгҖҒе№іеҸ°иҪҜ件ејҖеҸ‘зӯүд№ҹдёҚж–ӯиҝӯд»ЈпјӣеҗҢж—¶пјҢеңЁеӣҪ家鼓еҠұеҲӣж–°й©ұеҠЁз»ҸжөҺеҸ‘еұ•зҡ„еӨ§иғҢжҷҜдёӢпјҢжҠҖжңҜеҲӣж–°дёҺзҺҜеўғеҲӣж–°жҺЁеҠЁдәҶеҗ„иЎҢдёҡеҸ‘еұ•иҪ¬еһӢеҚҮзә§гҖӮйҡҸзқҖжҷәиғҪжҺ§еҲ¶жҠҖжңҜгҖҒдј ж„ҹеҷЁжҠҖжңҜгҖҒдәәжңәжҺҘеҸЈжҠҖжңҜгҖҒдәәе·ҘжҷәиғҪеҸҠе…¶д»–жңәеҷЁдәәзӯүзӣёе…іеӯҰ科зҹҘиҜҶе’ҢжҠҖжңҜзҡ„з§ҜзҙҜе’Ңеә”з”ЁпјҢжҷәиғҪе·ЎжЈҖжңәеҷЁдәәдёҺеҗ„з§Қж–°жҠҖжңҜзҡ„з»“еҗҲж„ҲеҠ зҙ§еҜҶпјҢз”ҹдә§еҮәеӨҡз§Қж–°зҡ„еҠҹиғҪе’Ңеә”з”ЁпјҢиЎҢдёҡе°Ҷй•ҝжңҹеӨ„дәҺй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеӣҪеҶ…дә§дёҡеҹәзЎҖзӣёеҜ№и–„ејұ

йҡҸзқҖжңәеҷЁдәәжҠҖжңҜе’Ңдә§дёҡзҡ„дёҚж–ӯжҸҗеҚҮпјҢд»ҘеҸҠдә§дёҡе…ЁзҗғеҢ–еҲҶе·Ҙи¶ҠжқҘи¶Ҡз»ҶеҢ–пјҢжңәеҷЁдәәз ”еҸ‘дёҺз”ҹдә§дјҒдёҡеҜ№дёҠдёӢжёёдә§дёҡй“ҫзҡ„дҫқиө–йҖҗжӯҘеҠ ж·ұпјҢз”ұдәҺжҲ‘еӣҪжңәеҷЁдәәдә§дёҡеҹәзЎҖзӣёеҜ№и–„ејұпјҢзӣёе…ідә§дёҡй“ҫеҸ‘еұ•ж°ҙе№іеҲ¶зәҰдәҶеҪ“еүҚжҲ‘еӣҪжңәеҷЁдәәдә§дёҡзҡ„еҸ‘еұ•йҖҹеәҰгҖҒиҙЁйҮҸд»ҘеҸҠдә§е“Ғж ёеҝғз«һдәүеҠӣгҖӮиҖҢжҷәиғҪе·ЎжЈҖжңәеҷЁдәәдҪңдёәжңәеҷЁдәәзҡ„дёҖз§ҚпјҢе…¶йғЁеҲҶе…ій”®йӣ¶йғЁд»¶гҖҒз”өеӯҗе…ғеҷЁд»¶гҖҒејҖеҸ‘иҪҜ件гҖҒе…ій”®жөӢиҜ•иЈ…еӨҮд»ҚйңҖиҝӣеҸЈпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠйҷҗеҲ¶дәҶжҷәиғҪе·ЎжЈҖжңәеҷЁдәәзҡ„еҸ‘еұ•гҖӮ

пјҲ2пјүй«ҳз«ҜжҠҖжңҜдәәжүҚзӣёеҜ№еҢ®д№Ҹ

жҷәиғҪе·ЎжЈҖжңәеҷЁдәәеұһдәҺеӨҡеӯҰ科混еҗҲгҖҒжҠҖжңҜеҜҶйӣҶеһӢдә§е“ҒпјҢдё”еұһдәҺж–°е…ҙдә§дёҡпјҢеҜ№дәҺз ”еҸ‘дәәжүҚгҖҒжҠҖжңҜж°ҙе№ізҡ„ж·ұеәҰе’Ңе№ҝеәҰеқҮжңүиҫғй«ҳзҡ„иҰҒжұӮпјӣеҗҢж—¶пјҢйҡҸзқҖжҷәиғҪжҷәйҖ е’Ңе·ҘдёҡиҮӘеҠЁеҢ–зҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҷәиғҪе·ЎжЈҖжңәеҷЁдәәзҡ„еёӮеңәйңҖжұӮиҝ…йҖҹеўһй•ҝпјҢеҜ№й«ҳз«ҜжҠҖжңҜдәәжүҚйңҖжұӮиҫғй«ҳгҖӮзӣ®еүҚпјҢзІҫйҖҡзӣёе…ійўҶеҹҹзҡ„й«ҳзҙ иҙЁеӨҚеҗҲеһӢдәәжүҚиҫғдёәеҢ®д№ҸпјҢжҺҢжҸЎзӣёе…іжҠҖжңҜеҹәзЎҖзҡ„дәәе‘ҳд№ҹдёҚеӨҡпјҢеӣ жӯӨпјҢжҠҖжңҜдәәжүҚзҡ„зјәд№ҸеңЁдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ3пјүдә§е“ҒеҸҠжҠҖжңҜиҝӯд»ЈйЈҺйҷ©

йҡҸзқҖеӣҪ家еқҡејәжҷәиғҪз”өзҪ‘е…Ёйқўе»әи®ҫзҡ„еұ•ејҖпјҢжҷәиғҪе·ЎжЈҖжңәеҷЁдәәиЎҢдёҡеҶ…зҡ„дә§е“ҒжҠҖжңҜжӣҙж–°йҖҹеәҰиҝӣдёҖжӯҘеҠ еҝ«пјҢеҰӮжһңиЎҢдёҡеҶ…дјҒдёҡдёҚиғҪжҢҒз»ӯеҠ еӨ§жҠҖжңҜжҠ•е…ҘгҖҒеўһеҠ з ”еҸ‘йЎ№зӣ®еӮЁеӨҮпјҢеҲҷеҸҜиғҪж— жі•еҸҠж—¶ејҖеҸ‘еҮәз¬ҰеҗҲеёӮеңәйңҖжұӮзҡ„ж–°дә§е“ҒпјҢ并еҸҜиғҪеҜјиҮҙдјҒдёҡзҡ„жҠҖжңҜз ”еҸ‘иғҪеҠӣж— жі•и·ҹдёҠж•ҙдёӘиЎҢдёҡеҸ‘еұ•зҡ„жӯҘдјҗпјҢдјҒдёҡзҡ„жҷәиғҪе·ЎжЈҖжңәеҷЁдәәдә§е“Ғе°Ҷдјҡиў«жӣҝд»ЈпјҢд»ҺиҖҢз»ҷдјҒдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•еёҰжқҘдёҚеҲ©еҪұе“ҚгҖӮ

е…«гҖҒз«һдәүж јеұҖ

йҡҸзқҖдәәе·ҘжҷәиғҪжҠҖжңҜзҡ„еҸ‘еұ•е’ҢжҲҗзҶҹпјҢд»ҘеҸҠзү©иҒ”зҪ‘гҖҒдә‘и®Ўз®—гҖҒ5GжҠҖжңҜзҡ„жҷ®еҸҠ,д»Ҙжӣҝд»Јдәәе·Ҙе·ЎжЈҖдёәзӣ®зҡ„зҡ„жҷәиғҪе·ЎжЈҖжңәеҷЁдәәе·Із»Ҹеә”з”ЁеҲ°и¶ҠжқҘи¶ҠеӨҡзҡ„йўҶеҹҹгҖӮеӣ жӯӨпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡиҝӣе…Ҙе·ЎжЈҖжңәеҷЁдәәиЎҢдёҡпјҢеёӮеңәз«һдәүи¶ҠжқҘи¶ҠжҝҖзғҲпјҢд»·ж јгҖҒе“ҒиҙЁгҖҒжңҚеҠЎгҖҒеёӮеңәз»ҶеҲҶзӯүж–№йқўзҡ„з«һдәүйғҪеҚҒеҲҶжҝҖзғҲгҖӮзӣ®еүҚпјҢдёӯеӣҪжҷәиғҪе·ЎжЈҖжңәеҷЁдәәдё»иҰҒдјҒдёҡжңүеӣҪзҪ‘жҷәиғҪгҖҒз”іжҳҠ科жҠҖгҖҒдәҝеҳүе’ҢзӯүгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖе·ҘдёҡеҢ–иҝӣзЁӢзҡ„еҠ еҝ«пјҢжҷәиғҪеҲ¶йҖ е·ІжҲҗдёәжҺЁеҠЁе·ҘдёҡиҪ¬еһӢеҚҮзә§зҡ„йҮҚиҰҒеҠӣйҮҸгҖӮдҪңдёәжҷәиғҪеҲ¶йҖ зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶд№ӢдёҖпјҢжҷәиғҪе·ЎжЈҖжңәеҷЁдәәжӯЈеҸ—еҲ°и¶ҠжқҘи¶ҠеӨҡдјҒдёҡе’Ңж”ҝеәңйғЁй—Ёзҡ„е…іжіЁпјҢеёӮеңәйңҖжұӮдёҚж–ӯеўһй•ҝгҖӮеҗҢж—¶пјҢдјҒдёҡд№ҹдёҚж–ӯеҠ ејәз ”еҸ‘жҠ•е…ҘпјҢиҝӣдёҖжӯҘжҸҗеҚҮжҷәиғҪе·ЎжЈҖжңәеҷЁдәәзҡ„жҠҖжңҜж°ҙе№ігҖӮжӯӨеӨ–пјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢжҷәиғҪе·ЎжЈҖжңәеҷЁдәәеңЁеҚұйҷ©еңәжүҖе’ҢеҚұйҷ©зҺҜеўғдёӯжӣҝд»Јдәәе·Ҙи¶ӢеҠҝдёҚж–ӯж”ҖеҚҮпјҢе…¶еә”з”ЁйўҶеҹҹйҡҸд№ӢдёҚж–ӯжү©еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙдёӯеӣҪжҷәиғҪе·ЎжЈҖжңәеҷЁдәәиЎҢдёҡзҺ°зҠ¶еҸҠи¶ӢеҠҝеҲҶжһҗпјҡеә”з”Ёи¶ҠжқҘи¶Ҡе№ҝжіӣпјҢеҸ‘еұ•еүҚжҷҜе°ҶжӣҙеҠ е№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2024/0313/240f1dc2349f4e0e8caaf45bb371d4009ac6c03b.jpg?x-oss-process=style/w320)