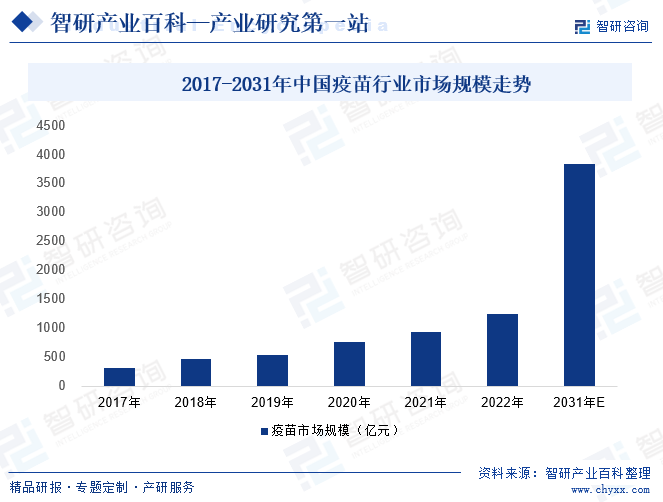

ж‘ҳиҰҒпјҡз–«иӢ—дә§дёҡдҪңдёәз”ҹзү©еҲ¶иҚҜиЎҢдёҡзҡ„з»ҶеҲҶйўҶеҹҹпјҢеҸ—еҲ°ж”ҝеәңй«ҳеәҰе…іжіЁгҖӮиҝ‘е№ҙжқҘпјҢеңЁжҠҖжңҜеҲӣж–°е’Ңж”ҝзӯ–ж”ҜжҢҒзҡ„еҸҢйҮҚй©ұеҠЁдёӢпјҢдёӯеӣҪз–«иӢ—еёӮеңә规模жҢҒз»ӯжү©еӨ§пјҢз–«иӢ—дјҒдёҡзҡ„ж•°йҮҸд№ҹеңЁеҝ«йҖҹеўһй•ҝгҖӮ2022е№ҙдёӯеӣҪз–«иӢ—еёӮеңә规模1251дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ26.24%пјҢжҳҫзӨәеҮәејәеҠІзҡ„еўһй•ҝеҠҝеӨҙгҖӮ

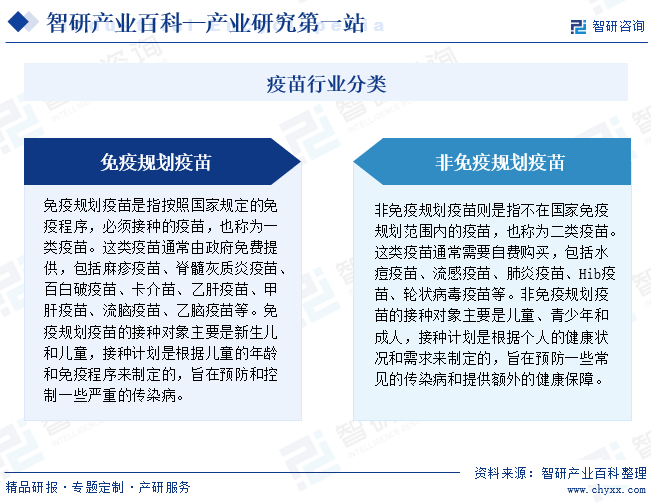

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

з–«иӢ—жҳҜжҢҮдёәдәҶйў„йҳІгҖҒжҺ§еҲ¶дј жҹ“з—…зҡ„еҸ‘з”ҹгҖҒжөҒиЎҢпјҢз”ЁдәҺдәәдҪ“йў„йҳІжҺҘз§Қзҡ„з–«иӢ—зұ»йў„йҳІжҖ§з”ҹзү©еҲ¶е“ҒгҖӮж №жҚ®жҳҜеҗҰзәіе…ҘеӣҪ家е…Қ疫规еҲ’пјҢжҲ‘еӣҪе°Ҷз–«иӢ—еҲ’еҲҶдёәдёӨеӨ§зұ»пјҢе…Қ疫规еҲ’з–«иӢ—е’Ңйқһе…Қ疫规еҲ’з–«иӢ—гҖӮе…¶дёӯпјҢе…Қ疫规еҲ’з–«иӢ—жҳҜжҢҮжҢүз…§еӣҪ家规е®ҡзҡ„е…Қз–«зЁӢеәҸпјҢеҝ…йЎ»жҺҘз§Қзҡ„з–«иӢ—пјҢд№ҹз§°дёәдёҖзұ»з–«иӢ—пјӣйқһе…Қ疫规еҲ’з–«иӢ—еҲҷжҳҜжҢҮдёҚеңЁеӣҪ家е…Қ疫规еҲ’иҢғеӣҙеҶ…зҡ„з–«иӢ—пјҢд№ҹз§°дёәдәҢзұ»з–«иӢ—гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—ЁеҸҠиЎҢдёҡзӣ‘з®ЎдҪ“еҲ¶

з–«иӢ—иЎҢдёҡзҡ„дё»иҰҒзӣ‘з®ЎйғЁй—ЁеҢ…жӢ¬еӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡгҖҒеӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖгҖҒдёӯеӣҪз–ҫз—…йў„йҳІжҺ§еҲ¶дёӯеҝғгҖҒдёӯеӣҪйЈҹе“ҒиҚҜе“ҒжЈҖе®ҡз ”з©¶йҷўгҖҒеӣҪ家еҢ»з–—дҝқйҡңеұҖеҸҠеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡгҖӮе…¶дёӯпјҢеӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡиҙҹиҙЈз»„з»ҮжӢҹи®ўеӣҪж°‘еҒҘеә·ж”ҝзӯ–пјҢжӢҹи®ўеҚ«з”ҹеҒҘеә·дәӢдёҡеҸ‘еұ•жі•еҫӢ法规иҚүжЎҲгҖҒж”ҝзӯ–гҖҒ规еҲ’пјҢеҲ¶е®ҡйғЁй—Ёи§„з« е’Ңж ҮеҮҶ并组з»Үе®һж–ҪзӯүпјӣеӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖиҙҹиҙЈиҚҜе“ҒгҖҒеҢ»з–—еҷЁжў°е’ҢеҢ–еҰҶе“Ғе®үе…Ёзӣ‘зқЈз®ЎзҗҶгҖҒж ҮеҮҶз®ЎзҗҶгҖҒжіЁеҶҢз®ЎзҗҶгҖҒиҙЁйҮҸз®ЎзҗҶгҖҒдёҠеёӮеҗҺйЈҺйҷ©з®ЎзҗҶзӯүпјӣдёӯеӣҪйЈҹе“ҒиҚҜе“ҒжЈҖе®ҡз ”з©¶йҷўжүҝжӢ…з–«иӢ—зӯүжЈҖйӘҢжЈҖжөӢе·ҘдҪңеҸҠдә§е“ҒиҙЁйҮҸж ҮеҮҶгҖҒжҠҖжңҜ规иҢғгҖҒжҠҖжңҜиҰҒжұӮгҖҒжЈҖйӘҢжЈҖжөӢж–№жі•зҡ„еҲ¶е®ҡгҖҒдҝ®и®ўд»ҘеҸҠжҠҖжңҜеӨҚж ёе·ҘдҪңзӯүгҖӮ

жҲ‘еӣҪеҜ№з–«иӢ—иЎҢдёҡе®һж–ҪдёҘж јзҡ„еҮҶе…ҘеҲ¶еәҰпјҢдёҘж јжҺ§еҲ¶ж–°ејҖеҠһз–«иӢ—з”ҹдә§дјҒдёҡпјҢеҜ№з–«иӢ—иЎҢдёҡзҡ„зӣ‘з®Ўж·ұе…Ҙз–«иӢ—з ”еҸ‘гҖҒз”ҹдә§гҖҒжөҒйҖҡе’Ңйў„йҳІжҺҘз§Қзӯүз–«иӢ—е®Ңж•ҙз”ҹе‘Ҫе‘Ёжңҹзҡ„еҗ„дёӘзҺҜиҠӮгҖӮ

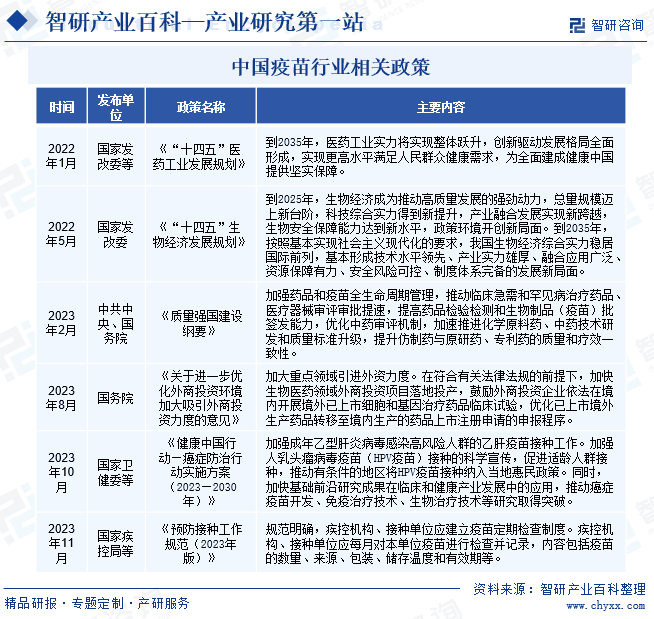

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

з–«иӢ—дә§дёҡдҪңдёәз”ҹзү©еҲ¶иҚҜиЎҢдёҡзҡ„з»ҶеҲҶйўҶеҹҹпјҢжҳҜе…ізі»еӣҪи®Ўж°‘з”ҹгҖҒзӨҫдјҡзЁіе®ҡе’Ңз»ҸжөҺеҸ‘еұ•зҡ„ж–°е…ҙжҲҳз•ҘжҖ§дә§дёҡпјҢжҳҜеҒҘеә·дёӯеӣҪе»әи®ҫзҡ„йҮҚиҰҒеҹәзЎҖгҖӮжҲ‘еӣҪй«ҳеәҰйҮҚи§Ҷз–«иӢ—иЎҢдёҡзҡ„еҸ‘еұ•пјҢдёәжӯӨеҲ¶е®ҡдәҶдёҖзі»еҲ—жі•еҫӢ法规еҸҠиЎҢдёҡж”ҝзӯ–пјҢж—ЁеңЁйј“еҠұз–«иӢ—зҡ„еҲӣж–°з ”еҸ‘гҖҒеҠ ејәз–«иӢ—з®ЎзҗҶгҖҒдҝқиҜҒз–«иӢ—иҙЁйҮҸе’Ңдҫӣеә”пјҢд»ҘеҸҠдҝғиҝӣз–«иӢ—иЎҢдёҡзҡ„ж•ҙдҪ“еҸ‘еұ•гҖӮиҝҷдәӣжі•еҫӢ法规еҸҠж”ҝзӯ–дёҚд»…дёәз–«иӢ—иЎҢдёҡжҸҗдҫӣдәҶжҳҺзЎ®зҡ„жҢҮеҜје’Ң规иҢғпјҢиҝҳдёәиЎҢдёҡеҲӣйҖ дәҶиүҜеҘҪзҡ„з»ҸиҗҘзҺҜеўғгҖӮе…¶дёӯпјҢгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪз–«иӢ—з®ЎзҗҶжі•гҖӢжҳҜжҲ‘еӣҪз–«иӢ—йўҶеҹҹзҡ„第дёҖйғЁдё“й—Ёжі•еҫӢпјҢдәҺ2019е№ҙйўҒеёғе®һж–ҪгҖӮиҜҘжі•ејәи°ғз–«иӢ—дёҠеёӮи®ёеҸҜжҢҒжңүдәәеә”еҠ ејәз–«иӢ—з”ҹе‘Ҫе‘ЁжңҹиҙЁйҮҸз®ЎзҗҶпјҢеҜ№з–«иӢ—зҡ„е®үе…ЁжҖ§гҖҒжңүж•ҲжҖ§е’ҢиҙЁйҮҸеҸҜжҺ§жҖ§иҙҹдё»дҪ“иҙЈд»»гҖӮиҝҷдёҖ规е®ҡзЎ®дҝқдәҶз–«иӢ—д»Һз ”еҸ‘еҲ°з”ҹдә§гҖҒжөҒйҖҡгҖҒжҺҘз§Қзӯүеҗ„дёӘзҺҜиҠӮйғҪеҸ—еҲ°дёҘж јзҡ„зӣ‘з®Ўе’ҢжҺ§еҲ¶пјҢд»ҺиҖҢдҝқйҡңе…¬дј—зҡ„еҒҘеә·е’Ңе®үе…ЁгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪж”ҝеәңиҝҳеҸ‘еёғдәҶдёҖзі»еҲ—дёҺз–«иӢ—иЎҢдёҡзӣёе…ізҡ„ж”ҝзӯ–ж–Ү件пјҢеҰӮгҖҠвҖңеҚҒеӣӣдә”вҖқеҢ»иҚҜе·ҘдёҡеҸ‘еұ•и§„еҲ’гҖӢе’ҢгҖҠвҖңеҚҒеӣӣдә”вҖқз”ҹзү©з»ҸжөҺеҸ‘еұ•и§„еҲ’гҖӢзӯүгҖӮиҝҷдәӣж”ҝзӯ–ж–Ү件жҳҺзЎ®дәҶз–«иӢ—иЎҢдёҡзҡ„еҸ‘еұ•ж–№еҗ‘е’Ңзӣ®ж ҮпјҢжҸҗеҮәдәҶеҠ ејәз–«иӢ—з ”еҸ‘еҲӣж–°гҖҒжҸҗеҚҮз–«иӢ—з”ҹдә§иғҪеҠӣгҖҒдјҳеҢ–з–«иӢ—дҫӣеә”дҝқйҡңдҪ“зі»зӯүе…·дҪ“жҺӘж–ҪгҖӮиҝҷдәӣж”ҝзӯ–зҡ„е®һж–Ҫе°ҶиҝӣдёҖжӯҘжҺЁеҠЁз–«иӢ—иЎҢдёҡеҒҘеә·еҸ‘еұ•пјҢдёәжҲ‘еӣҪзҡ„е…¬е…ұеҚ«з”ҹдәӢдёҡеҒҡеҮәжӣҙеӨ§зҡ„иҙЎзҢ®гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

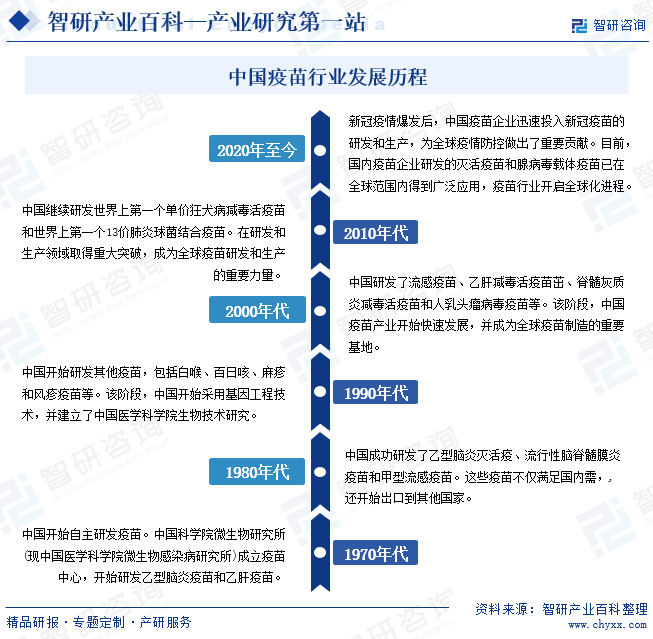

дёӯеӣҪз–«иӢ—иЎҢдёҡиө·жӯҘиҫғжҷҡпјҢеңЁж–°дёӯеӣҪжҲҗз«ӢеүҚпјҢдёӯеӣҪз–«иӢ—иЎҢдёҡеҹәжң¬еӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢжҠҖжңҜе’Ңиө„жәҗйғҪзӣёеҜ№еҢ®д№ҸгҖӮж–°дёӯеӣҪжҲҗз«ӢеҗҺпјҢж”ҝеәңй«ҳеәҰйҮҚи§Ҷе…¬е…ұеҚ«з”ҹе’Ңз–«иӢ—дә§дёҡзҡ„еҸ‘еұ•гҖӮ20дё–зәӘ70е№ҙд»ЈпјҢдёӯеӣҪ科еӯҰйҷўеҫ®з”ҹзү©з ”究жүҖ(зҺ°дёӯеӣҪеҢ»еӯҰ科еӯҰйҷўеҫ®з”ҹзү©ж„ҹжҹ“з—…з ”з©¶жүҖ)жҲҗз«Ӣз–«иӢ—дёӯеҝғпјҢж Үеҝ—зқҖжҲ‘еӣҪејҖе§ӢиҮӘдё»з ”еҸ‘з–«иӢ—гҖӮ90е№ҙд»Јжң«пјҢеӣҪ家全йқўе®һж–Ҫжү©еӨ§е…Қ疫规еҲ’пјҢеҗҢж—¶еӣҪ家еҜ№з–«иӢ—дә§дёҡеҮҶе…Ҙзҡ„иЎҢж”ҝз®ЎеҲ¶ејҖе§Ӣж”ҫжқҫпјҢж°‘иҗҘдјҒдёҡзә·зә·ж¶үи¶із–«иӢ—йўҶеҹҹпјҢеӨ–дјҒд№ҹйҖҗжёҗиҝӣе…ҘдёӯеӣҪпјҢз–«иӢ—еёӮеңәз»ҸжөҺж—¶д»Јд»ҺжӯӨејҖеҗҜдәҶеәҸ幕гҖӮиҜҘйҳ¶ж®өпјҢдёӯеӣҪејҖе§ӢйҮҮз”Ёеҹәеӣ е·ҘзЁӢжҠҖжңҜпјҢжҺўзҙўж–°еһӢз–«иӢ—зҡ„з ”еҸ‘е’Ңз”ҹдә§гҖӮ2020е№ҙж–°еҶ з–«жғ…зҲҶеҸ‘еҗҺпјҢдёӯеӣҪз–«иӢ—дјҒдёҡиҝ…йҖҹжҠ•е…Ҙж–°еҶ з–«иӢ—зҡ„з ”еҸ‘е’Ңз”ҹдә§пјҢдёәе…Ёзҗғз–«жғ…йҳІжҺ§дҪңеҮәдәҶйҮҚиҰҒиҙЎзҢ®гҖӮзӣ®еүҚпјҢеӣҪеҶ…з–«иӢ—дјҒдёҡз ”еҸ‘зҡ„зҒӯжҙ»з–«иӢ—е’Ңи…әз—…жҜ’иҪҪдҪ“з–«иӢ—е·ІеңЁе…ЁзҗғиҢғеӣҙеҶ…еҫ—еҲ°е№ҝжіӣеә”з”ЁпјҢз–«иӢ—иЎҢдёҡејҖеҗҜе…ЁзҗғеҢ–иҝӣзЁӢгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиЎҢдёҡеҮҶе…ҘеЈҒеһ’

ж №жҚ®гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪз–«иӢ—з®ЎзҗҶжі•гҖӢеҸҠгҖҠз–«иӢ—з”ҹдә§жөҒйҖҡз®ЎзҗҶ规е®ҡгҖӢзӯүжңү关规е®ҡпјҢжҲ‘еӣҪеҜ№з–«иӢ—з”ҹдә§е®һж–ҪдёҘж јеҮҶе…ҘеҲ¶еәҰпјҢдёҘж јжҺ§еҲ¶ж–°ејҖеҠһз–«иӢ—з”ҹдә§дјҒдёҡгҖӮж–°ејҖеҠһз–«иӢ—з”ҹдә§дјҒдёҡпјҢйҷӨз¬ҰеҗҲз–«иӢ—з”ҹдә§дјҒдёҡејҖеҠһжқЎд»¶еӨ–пјҢиҝҳеә”еҪ“з¬ҰеҗҲеӣҪ家疫иӢ—иЎҢдёҡдё»з®ЎйғЁй—Ёзҡ„зӣёе…іж”ҝзӯ–гҖӮеӣҪ家еҜ№з–«иӢ—з”ҹдә§дјҒдёҡе®һиЎҢдёҘдәҺдёҖиҲ¬иҚҜе“Ғз”ҹдә§дјҒдёҡзҡ„еҮҶе…ҘеҲ¶еәҰгҖӮд»ҺдәӢз–«иӢ—з”ҹдә§жҙ»еҠЁпјҢеә”еҪ“з»ҸзңҒзә§д»ҘдёҠиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶйғЁй—Ёжү№еҮҶпјҢеҸ–еҫ—иҚҜе“Ғз”ҹдә§и®ёеҸҜиҜҒгҖӮ

2гҖҒз ”еҸ‘жҠҖжңҜеЈҒеһ’

з–«иӢ—з§Қзұ»з№ҒеӨҡпјҢеҢ…жӢ¬з»ҶиҸҢз–«иӢ—гҖҒз—…жҜ’з–«иӢ—гҖҒйҮҚз»„иӣӢзҷҪз–«иӢ—гҖҒжҙ»иҪҪдҪ“з–«иӢ—д»ҘеҸҠ mRNA жҲ– DNA з–«иӢ—зӯүеӨҡз§Қзұ»еһӢгҖӮдёҚеҗҢзұ»еһӢзҡ„з–«иӢ—з ”еҸ‘гҖҒз”ҹдә§е·ҘиүәејҖеҸ‘д»ҘеҸҠдә§е“ҒиҙЁйҮҸиЎЁеҫҒзӯүзҺҜиҠӮйңҖиҰҒдёҚеҗҢдё“дёҡжҠҖжңҜиғҢжҷҜзҡ„дәәжүҚе’ҢдёҚеҗҢзұ»еһӢзҡ„з ”еҸ‘жҠҖжңҜгҖӮеҸҰеӨ–пјҢз”ұдәҺз–«иӢ—дёҖиҲ¬з”ЁдәҺеҒҘеә·дәәзҫӨпјҢеҜ№з–«иӢ—иҙЁйҮҸиҰҒжұӮзӣёеҜ№жӣҙй«ҳпјҢд»Һз–«иӢ—з ”еҸ‘зҺҜиҠӮдҫҝйңҖиҰҒдёҘж јжҺ§еҲ¶дә§е“Ғзҡ„зәҜеәҰгҖҒж•Ҳд»·гҖҒе®үе…ЁжҖ§еҸҠзЁіе®ҡжҖ§зӯүе…ій”®еҸӮж•°гҖӮжӯӨеӨ–пјҢз–«иӢ—еңЁиҺ·еҫ—дёҠеёӮжү№еҮҶеүҚйңҖиҰҒйҖҡиҝҮеӨ§и§„жЁЎдәәдҪ“дёҙеәҠиҜ•йӘҢиҝӣдёҖжӯҘйӘҢиҜҒе…¶еңЁдәәдҪ“дёӯзҡ„е®үе…ЁжҖ§еҸҠжңүж•ҲжҖ§гҖӮеӣ жӯӨпјҢз–«иӢ—з ”еҸ‘е…·жңүе‘Ёжңҹй•ҝгҖҒжҠ•е…ҘеӨ§гҖҒйЈҺйҷ©й«ҳзҡ„зү№зӮ№пјҢзјәд№Ҹзӣёеә”жҠҖжңҜиғҪеҠӣеҸҠз–«иӢ—дә§е“Ғз ”еҸ‘гҖҒз”ҹдә§з»ҸйӘҢзҡ„дјҒдёҡеҫҲйҡҫиҝӣе…Ҙз–«иӢ—иЎҢдёҡгҖӮ

3гҖҒз”ҹдә§е·ҘиүәеҸҠиҙЁйҮҸжҺ§еҲ¶еЈҒеһ’

з–«иӢ—зҡ„з”ҹдә§жөҒзЁӢж¶үеҸҠеӨҡз§ҚеҺҹиҫ…ж–ҷеҸҠиҖ—жқҗпјҢз”ҹдә§жӯҘйӘӨеӨҚжқӮдё”ж—¶й—ҙи·ЁеәҰй•ҝпјҢз”ҹдә§иҝҮзЁӢдёӯйңҖиҰҒжҺҘеҸ—еӨҡж¬ЎиҙЁйҮҸжЈҖжөӢпјҢз–«иӢ—зҡ„з”ҹдә§е·ҘиүәдёҖиҲ¬йңҖиҰҒз»ҸиҝҮеӨҡе№ҙжөӢиҜ•ж–№иғҪйӘҢиҜҒе…¶зЁіе®ҡжҖ§гҖӮж №жҚ®гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪз–«иӢ—з®ЎзҗҶжі•гҖӢпјҢз–«иӢ—дёҠеёӮи®ёеҸҜжҢҒжңүдәәеә”еҪ“е…·еӨҮз–«иӢ—з”ҹдә§иғҪеҠӣпјҢи¶…еҮәз–«иӢ—з”ҹдә§иғҪеҠӣзЎ®е®һйңҖиҰҒ委жүҳз”ҹдә§зҡ„пјҢйңҖиҰҒз»ҸиҝҮеӣҪеҠЎйҷўиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶйғЁй—Ёзҡ„жү№еҮҶпјҢжңӘиҺ·еҫ—жү№еҮҶзҡ„дёҚеҮҶиҝӣиЎҢ委жүҳз”ҹдә§гҖӮеӣ жӯӨпјҢз–«иӢ—иЎҢдёҡж–°иҝӣе…ҘиҖ…еҝ…йЎ»жӢҘжңүдё°еҜҢзҡ„дё“дёҡзҹҘиҜҶеҸҠз–«иӢ—з”ҹдә§гҖҒиҙЁйҮҸз®ЎзҗҶз»ҸйӘҢпјҢиғҪеӨҹе»әйҖ з¬ҰеҗҲGMPиҰҒжұӮзҡ„з”ҹдә§иҪҰй—ҙгҖҒе»әз«ӢзЁіе®ҡзҡ„з”ҹдә§е·ҘиүәеҸҠиҙЁйҮҸжҺ§еҲ¶дҪ“зі»гҖӮ

4гҖҒдә§е“ҒиҙЁйҮҸе’Ңе“ҒзүҢеЈҒеһ’

з–«иӢ—жҺҘз§ҚиҖ…дёҖиҲ¬дёәеҒҘеә·дәәзҫӨпјҢеҜ№з–«иӢ—дә§е“Ғзҡ„е®үе…ЁжҖ§гҖҒдёҚиүҜеҸҚеә”еҸ‘з”ҹзҺҮд»ҘеҸҠдёҚиүҜеҸҚеә”дёҘйҮҚзЁӢеәҰжӣҙдёәж•Ҹж„ҹгҖӮеӣ жӯӨпјҢз–«иӢ—жҺҘз§ҚеҚ•дҪҚеҸҠз–«иӢ—жҺҘз§ҚиҖ…еҖҫеҗ‘дәҺйҖүжӢ©з»ҸиҝҮй•ҝжңҹдёҙеәҠеә”з”ЁйӘҢиҜҒдё”дёҚиүҜеҸҚеә”еҸ‘з”ҹзҺҮиҫғдҪҺгҖҒдёҚиүҜеҸҚеә”з—ҮзҠ¶иҫғиҪ»зҡ„з–«иӢ—е“ҒзүҢгҖӮж–°иҺ·жү№дёҠеёӮзҡ„з–«иӢ—дә§е“Ғд»ҘеҸҠж–°иҝӣе…Ҙзҡ„з–«иӢ—з”ҹдә§дјҒдёҡеҫҖеҫҖйңҖиҰҒиҫғй•ҝж—¶й—ҙзҡ„еёӮеңәжҺЁе№ҝд»ҘеҸҠдёҙеәҠеә”з”ЁйӘҢиҜҒпјҢиҫғйҡҫеңЁзҹӯжңҹеҶ…еҝ«йҖҹиҺ·еҫ—еёӮеңәи®ӨеҸҜгҖҒеҪўжҲҗиҫғејәзҡ„е“ҒзүҢеҪұе“ҚеҠӣгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еӣҪеҶ…з–«иӢ—иЎҢдёҡзҡ„дә§дёҡй“ҫж¶үеҸҠеӨҡдёӘзҺҜиҠӮпјҢд»ҺдёҠжёёзҡ„еҺҹжқҗж–ҷдҫӣеә”е•ҶеҲ°дёӯжёёзҡ„з–«иӢ—з ”еҸ‘еҲ¶йҖ е•ҶпјҢеҶҚеҲ°дёӢжёёзҡ„з–ҫжҺ§дёӯеҝғгҖҒжҺҘз§ҚиҖ…зӯүгҖӮз–«иӢ—дә§дёҡй“ҫдёҠжёёеҢ…жӢ¬еҹ№е…»еҹәгҖҒеҢ–еӯҰиҜ•еүӮеҸҠиҚҜе“ҒеҢ…иЈ…пјҢиҝҷдәӣдҫӣеә”е•Ҷдёәз–«иӢ—з ”еҸ‘е’Ңз”ҹдә§жҸҗдҫӣеҝ…иҰҒзҡ„еҹәзЎҖжқҗж–ҷе’ҢеҢ…иЈ…пјҢзЎ®дҝқдәҶз–«иӢ—зҡ„иҙЁйҮҸе’ҢзЁіе®ҡжҖ§гҖӮз–«иӢ—дә§дёҡзҡ„дёӯжёёеҢ…жӢ¬еҗ„зұ»з–«иӢ—з ”еҸ‘еҸҠз”ҹдә§дјҒдёҡпјӣз–«иӢ—еңЁзӯҫеҸ‘жөҒйҖҡеҗҺйҖҡиҝҮеҚ«з”ҹжңҚеҠЎдёӯеҝғгҖҒеҢ»з–—жңәжһ„гҖҒз–ҫз—…йў„йҳІжҺ§еҲ¶дёӯеҝғеҲ°иҫҫз»Ҳз«Ҝж¶Ҳиҙ№иҖ…гҖӮ

еҢ—дә¬еӨ©еқӣз”ҹзү©еҲ¶е“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжі°йӮҰз”ҹзү©еҲ¶е“Ғжңүйҷҗе…¬еҸё жөҷжұҹеӨ©жқӯз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬ж°‘жө·з”ҹзү©з§‘жҠҖжңүйҷҗе…¬еҸё дёӯеӣҪеҢ»иҚҜйӣҶеӣўжңүйҷҗе…¬еҸё иҘҝйҷҮ科еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҢ—йҖҡз”ЁеҢ»иҚҜжңүйҷҗе…¬еҸё еҺҰй—ЁйІҺиҜ•еүӮз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҮҜзӣӣеҗӣжҒ’жңүйҷҗе…¬еҸё йҮҚеәҶжӯЈе·қеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзңҒиҚҜз”ЁзҺ»з’ғиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жө·йЎәж–°еһӢиҚҜз”ЁеҢ…иЈ…жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҢ—дә¬еӨ©еқӣз”ҹзү©еҲ¶е“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжі°йӮҰз”ҹзү©еҲ¶е“Ғжңүйҷҗе…¬еҸё жөҷжұҹеӨ©жқӯз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬ж°‘жө·з”ҹзү©з§‘жҠҖжңүйҷҗе…¬еҸё дёӯеӣҪеҢ»иҚҜйӣҶеӣўжңүйҷҗе…¬еҸё иҘҝйҷҮ科еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҢ—йҖҡз”ЁеҢ»иҚҜжңүйҷҗе…¬еҸё еҺҰй—ЁйІҺиҜ•еүӮз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҮҜзӣӣеҗӣжҒ’жңүйҷҗе…¬еҸё йҮҚеәҶжӯЈе·қеҢ»иҚҜеҢ…иЈ…жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзңҒиҚҜз”ЁзҺ»з’ғиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жө·йЎәж–°еһӢиҚҜз”ЁеҢ…иЈ…жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүйҮҚеәҶжҷәйЈһз”ҹзү©еҲ¶е“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё

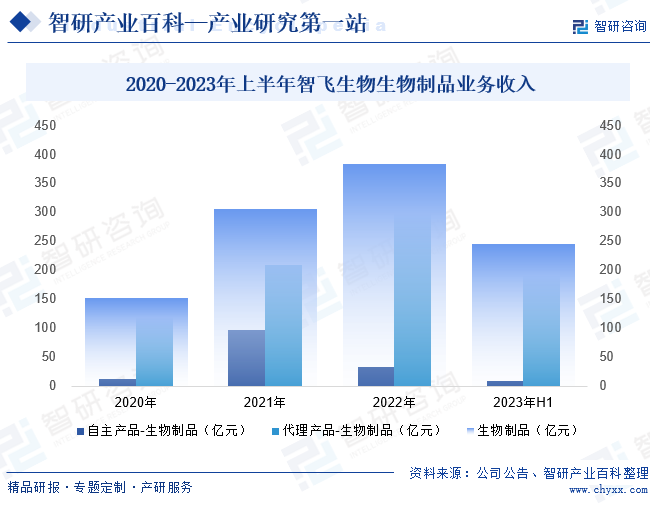

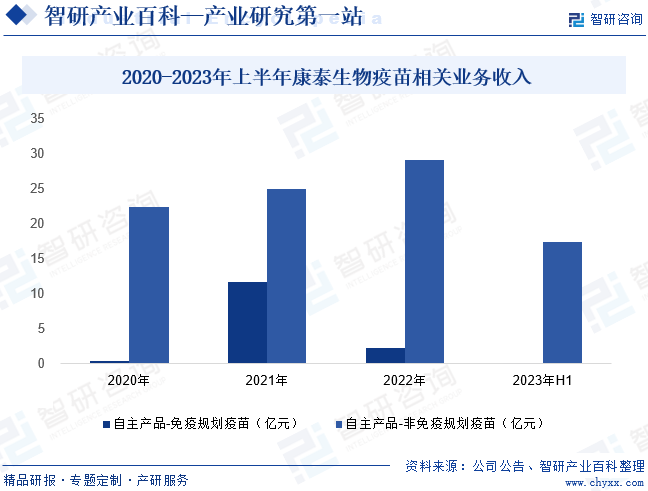

йҮҚеәҶжҷәйЈһз”ҹзү©еҲ¶е“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2002е№ҙпјҢжҳҜдёҖ家йӣҶз–«иӢ—гҖҒз”ҹзү©еҲ¶е“Ғз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®гҖҒжҺЁе№ҝгҖҒй…ҚйҖҒеҸҠиҝӣеҮәеҸЈдёәдёҖдҪ“зҡ„еӣҪйҷ…еҢ–гҖҒе…Ёдә§дёҡй“ҫз”ҹзү©й«ҳ科жҠҖдјҒдёҡгҖӮеҪ“еүҚпјҢе…¬еҸёе…ұжңү11з§Қдә§е“ҒдёҠеёӮеңЁе”®пјҢ1з§Қдә§е“Ғйҷ„жқЎд»¶дёҠеёӮпјҢеҢ…жӢ¬йў„йҳІжөҒи„‘гҖҒе®«йўҲзҷҢгҖҒиӮәзӮҺгҖҒиҪ®зҠ¶з—…жҜ’зӯүдј жҹ“з—…зҡ„з–«иӢ—дә§е“ҒгҖӮиҝ‘е№ҙжқҘпјҢе…¬еҸёжҢҒз»ӯеўһејәжәҗеӨҙеҲӣж–°еҠЁиғҪпјҢиҒҡз„ҰеүҚжІҝжҠҖжңҜпјҢејҖеұ•з§‘з ”ж”»е…іпјҢдё°еҜҢиҮӘз ”дә§е“ҒеёғеұҖпјҢеӨҜе®һе…¬еҸёз»јеҗҲе®һеҠӣгҖӮ2023е№ҙд»ҘжқҘпјҢе…¬еҸёз§ҜжһҒејҖеұ•иҮӘдё»дә§е“ҒгҖҒд»ЈзҗҶдә§е“Ғзҡ„жҺЁе№ҝй”Җе”®е·ҘдҪңпјҢжү©йҫ„еҠ йҖҹ9д»·HPVз–«иӢ—ж”ҫйҮҸпјҢжҺЁеҠЁеёҰзҠ¶з–ұз–№д»ЈзҗҶеҚҸи®®иҗҪең°пјҢдёҡз»©е®һзҺ°еҝ«йҖҹеўһй•ҝгҖӮ2023е№ҙеүҚдёүеӯЈеәҰе…¬еҸёе®һзҺ°ж”¶е…Ҙ392.72дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ41%гҖӮдёҠеҚҠе№ҙпјҢе…¬еҸёз”ҹзү©еҲ¶е“Ғ收е…Ҙ244.43дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.19%гҖӮе…¶дёӯпјҢд»ЈзҗҶдә§е“Ғ-з”ҹзү©еҲ¶е“Ғ收е…Ҙ235.83дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ41.35%пјҢдҝқжҢҒй«ҳйҖҹеўһй•ҝжҖҒеҠҝгҖӮ

пјҲ2пјүж·ұеңіеә·жі°з”ҹзү©еҲ¶е“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё

ж·ұеңіеә·жі°з”ҹзү©еҲ¶е“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1992е№ҙпјҢжҳҜдёҖ家йӣҶз”ҹзү©еҲ¶е“Ғз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®дәҺдёҖдҪ“зҡ„дёҠеёӮдјҒдёҡгҖӮе…¬еҸёдё»иҗҘдёҡеҠЎдёәдәәз”Ёз–«иӢ—зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢеңЁдәәз”Ёз–«иӢ—йўҶеҹҹж·ұиҖ•30дҪҷе№ҙпјҢе…·еӨҮз—…жҜ’з–«иӢ—гҖҒз»ҶиҸҢз–«иӢ—гҖҒеҹәеӣ е·ҘзЁӢз–«иӢ—гҖҒз»“еҗҲз–«иӢ—гҖҒеӨҡиҒ”еӨҡд»·з–«иӢ—зӯүз ”еҸ‘е’Ңз”ҹдә§иғҪеҠӣгҖӮзӣ®еүҚдё»иҰҒдёҠеёӮй”Җе”®зҡ„дә§е“ҒжңүйҮҚз»„д№ҷеһӢиӮқзӮҺз–«иӢ—пјҲй…ҝй…’й…өжҜҚпјүгҖҒbеһӢжөҒж„ҹе—ңиЎҖжқҶиҸҢз»“еҗҲз–«иӢ—гҖҒж— з»ҶиғһзҷҫзҷҪз ҙbеһӢжөҒж„ҹе—ңиЎҖжқҶиҸҢиҒ”еҗҲз–«иӢ—гҖҒ23д»·иӮәзӮҺзҗғиҸҢеӨҡзі–з–«иӢ—зӯүдә§е“ҒгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢеңЁжҠҖжңҜеҲӣж–°е’Ңж”ҝзӯ–ж”ҜжҢҒзҡ„еҸҢйҮҚй©ұеҠЁдёӢпјҢдёӯеӣҪз–«иӢ—еёӮеңә规模жҢҒз»ӯжү©еӨ§пјҢз–«иӢ—дјҒдёҡзҡ„ж•°йҮҸд№ҹеңЁеҝ«йҖҹеўһй•ҝгҖӮ2022е№ҙдёӯеӣҪз–«иӢ—еёӮеңә规模1251дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ26.24%пјҢжҳҫзӨәеҮәејәеҠІзҡ„еўһй•ҝеҠҝеӨҙгҖӮйҡҸзқҖз–«иӢ—зӣёе…іжҠҖжңҜзҡ„дёҚж–ӯеҲӣж–°пјҢд»ҘеҸҠж”ҝеәңеҜ№еҲӣж–°з–«иӢ—з ”еҸ‘зҡ„еӨ§еҠӣж”ҜжҢҒпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡејҖе§ӢжҠ•е…Ҙз–«иӢ—з ”еҸ‘е’Ңз”ҹдә§йўҶеҹҹгҖӮжҚ®йў„жөӢпјҢеҲ°2031е№ҙпјҢдёӯеӣҪз–«иӢ—еёӮеңә规模жңүжңӣиҫҫеҲ°3835дәҝе…ғпјҢ继з»ӯдҝқжҢҒй«ҳйҖҹеўһй•ҝзҡ„жҖҒеҠҝгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家ж”ҝзӯ–йј“еҠұж”ҜжҢҒз–«иӢ—иЎҢдёҡзҡ„еҸ‘еұ•

еӣҪ家жңүе…ійғЁй—ЁйўҒеёғдәҶгҖҠвҖңеҒҘеә·дёӯеӣҪ2030вҖқ规еҲ’зәІиҰҒгҖӢгҖҠвҖңеҚҒеӣӣдә”вҖқеҢ»иҚҜе·ҘдёҡеҸ‘еұ•и§„еҲ’гҖӢгҖҠиҙЁйҮҸејәеӣҪе»әи®ҫзәІиҰҒгҖӢзӯүж”ҝзӯ–并еҮәеҸ°еӨҡйЎ№з–«иӢ—йўҶеҹҹжі•еҫӢ法规鼓еҠұж”ҜжҢҒз–«иӢ—иЎҢдёҡзҡ„еҸ‘еұ•пјҢйј“еҠұдјҒдёҡйҖҡиҝҮдә§еӯҰз ”ж•ҙеҗҲиө„жәҗпјҢжҺЁиҝӣеҲӣж–°з–«иӢ—зҡ„з ”еҸ‘гҖҒз”ҹдә§пјҢеҗҢж—¶еҠ ејәеҜ№з–«иӢ—з”ҹдә§гҖҒжөҒйҖҡзӯүзҺҜиҠӮзҡ„иҙЁйҮҸзӣ‘зқЈе’Ңз®ЎзҗҶпјҢдҝғиҝӣжҲ‘еӣҪз–«иӢ—иЎҢдёҡзҡ„ж•ҙдҪ“еҸ‘еұ•гҖӮжңӘжқҘпјҢйҡҸзқҖж”ҝзӯ–зҡ„дёҚж–ӯе®Ңе–„е’ҢиЎҢдёҡзҡ„дёҚж–ӯиҝӣжӯҘпјҢжҲ‘еӣҪз–«иӢ—иЎҢдёҡе°ҶиҝҺжқҘжӣҙеҠ е№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜгҖӮ

пјҲ2пјүеұ…ж°‘з–«иӢ—жҺҘз§Қж„ҸиҜҶеҸҠж”Ҝд»ҳиғҪеҠӣжҸҗеҚҮ

йҡҸзқҖжҲ‘еӣҪж”ҝеәңзҡ„еҒҘеә·ж•ҷиӮІжҙ»еҠЁд»ҘеҸҠз–«иӢ—дјҒдёҡзҡ„еёӮеңәжҺЁе№ҝе’Ңе®Јдј ж•ҷиӮІе·ҘдҪңжҢҒз»ӯиҝӣиЎҢпјҢжҲ‘еӣҪеұ…ж°‘еҜ№з–ҫз—…йў„йҳІе’Ңз–«иӢ—жҺҘз§Қзҡ„и®ӨзҹҘзЁӢеәҰе’Ңж”Ҝд»ҳж„Ҹж„ҝдёҚж–ӯжҸҗй«ҳгҖӮеҗҢж—¶пјҢжҲ‘еӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘжҢҒз»ӯеўһй•ҝпјҢеёҰеҠЁдәәеқҮеҢ»з–—дҝқеҒҘж¶Ҳиҙ№ж”ҜеҮәзЁіжӯҘеўһй•ҝгҖӮжҲ‘еӣҪеұ…ж°‘з–ҫз—…йў„йҳІе’Ңз–«иӢ—жҺҘз§Қж„ҸиҜҶзҡ„жҸҗй«ҳд»ҘеҸҠеҢ»з–—дҝқеҒҘж¶Ҳиҙ№ж”ҜеҮәзҡ„еўһй•ҝпјҢе°ҶдҝғиҝӣжҲ‘еӣҪйқһе…Қ疫规еҲ’з–«иӢ—еёӮеңә规模еӨ§е№…еўһй•ҝгҖӮ

пјҲ3пјүж–°жҠҖжңҜеӮ¬еҢ–иЎҢдёҡеҲӣж–°еҚҮзә§ж–°жңәйҒҮ

з–«иӢ—иЎҢдёҡзҡ„еҸ‘еұ•еҺҶз»ҸеӨҡж¬ЎжҠҖжңҜйқ©е‘ҪпјҢе·Із”ұ第дёҖд»Јз»Ҹе…ёжҠҖжңҜи·Ҝзәҝзҡ„зҒӯжҙ»з–«иӢ—е’ҢеҮҸжҜ’жҙ»з–«иӢ—пјҢ第дәҢд»Јеҹәеӣ йҮҚз»„жҠҖжңҜи·Ҝзәҝзҡ„иӣӢзҷҪдәҡеҚ•дҪҚз–«иӢ—е’Ңз—…жҜ’ж ·йў—зІ’з–«иӢ—пјҢйҖҗжӯҘеҸ‘еұ•еҲ°з¬¬дёүд»Јж ёй…ёз–«иӢ—гҖӮеёӮеңәйңҖжұӮзҡ„жҺЁеҠЁд№ҹдҪҝдј з»ҹз–«иӢ—еҗ‘еӨҡиҒ”еӨҡд»·з–«иӢ—гҖҒж–°еһӢз–«иӢ—еҚҮзә§иҝӯд»ЈгҖӮж–°жҠҖжңҜеӮ¬еҢ–иЎҢдёҡеҲӣж–°еҚҮзә§ж–°жңәйҒҮпјҢе…¶дёӯд»ҘmRNAз–«иӢ—дёәд»ЈиЎЁзҡ„第дёүд»Јж ёй…ёз–«иӢ—ж–°жҠҖжңҜзҡ„жҲҗеҠҹеә”з”ЁеҸҠдә§дёҡеҢ–жҳҜз–«иӢ—з ”еҸ‘еҸІдёҠйҮҢзЁӢзў‘дәӢ件пјҢжңүжңӣдёәз–«иӢ—дә§дёҡеёҰжқҘж–°дёҖиҪ®жҠҖжңҜеҸҳйқ©пјҢжҺЁеҠЁеӣҪеҶ…з–«иӢ—дјҒдёҡеҝ«йҖҹе®һзҺ°жҠҖжңҜеҲӣж–°еҸҠеҚҮзә§пјҢйҖҗжёҗдёҺеӣҪйҷ…еүҚжІҝжҠҖжңҜжҺҘиҪЁгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүеӨҡж•°дјҒдёҡз–«иӢ—дә§е“ҒеҚ•дёҖдё”зјәд№ҸеҲӣж–°жҖ§

зӣ®еүҚпјҢжҲ‘еӣҪз–«иӢ—иЎҢдёҡйӣҶдёӯеәҰзӣёеҜ№иҫғдҪҺпјҢз»қеӨ§еӨҡж•°з–«иӢ—з”ҹдә§дјҒдёҡзҡ„з–«иӢ—дә§е“Ғз§Қзұ»иҫғдёәеҚ•дёҖпјҢдё”д»Ҙд»ҝеҲ¶зұ»з–«иӢ—дёәдё»гҖҒзјәд№ҸеҲӣж–°жҖ§гҖӮе°Ҫз®Ўд»ҝеҲ¶зұ»з–«иӢ—еңЁдҝқйҡңе…¬е…ұеҚ«з”ҹе®үе…Ёж–№йқўжү®жј”дәҶйҮҚиҰҒи§’иүІпјҢдҪҶй•ҝжңҹиҝҮеәҰдҫқиө–д»ҝеҲ¶з–«иӢ—иҖҢйқһиҮӘдё»еҲӣж–°з–«иӢ—пјҢдёҚд»…йҷҗеҲ¶дәҶеӣҪеҶ…з–«иӢ—дјҒдёҡзҡ„еёӮеңәз«һдәүеҠӣпјҢиҝҳеҸҜиғҪеңЁеӣҪйҷ…з«һдәүдёӯдҪҝжҲ‘еӣҪз–«иӢ—иЎҢдёҡйҷ·е…ҘдёҚеҲ©ең°дҪҚгҖӮ

пјҲ2пјүдёӯеӣҪз–«иӢ—еёӮеңәдәәеқҮж”ҜеҮәзӣёеҜ№иҫғдҪҺ

дёҺ欧зҫҺзӯүеҸ‘иҫҫеӣҪ家зӣёжҜ”пјҢдёӯеӣҪз–«иӢ—еёӮеңәзҡ„дәәеқҮж”ҜеҮәж°ҙе№іжҳҫи‘—еҒҸдҪҺгҖӮж•°жҚ®жҳҫзӨәпјҢ2021е№ҙдёӯеӣҪз–«иӢ—еёӮеңәзҡ„дәәеқҮејҖж”Ҝд»…дёә7.1зҫҺе…ғпјҢиҖҢзҫҺеӣҪзҡ„з–«иӢ—еёӮеңәдәәеқҮејҖж”Ҝй«ҳиҫҫ59.5зҫҺе…ғгҖӮзү№еҲ«жҳҜеңЁйқһе…Қ疫规еҲ’з–«иӢ—ж–№йқўпјҢз”ұдәҺйңҖиҰҒиҮӘиҙ№иҙӯд№°пјҢдёҖдәӣ家еәӯеҸҜиғҪеӣ з»ҸжөҺеҺҹеӣ иҖҢйҖүжӢ©дёҚжҺҘз§ҚжҲ–жҺЁиҝҹжҺҘз§ҚгҖӮиҝҷдёҚд»…йҷҗеҲ¶дәҶйқһе…Қ疫规еҲ’з–«иӢ—зҡ„жҷ®еҸҠпјҢиҝҳеҸҜиғҪеўһеҠ дј жҹ“з—…зҡ„йЈҺйҷ©пјҢеҜ№дёӘдҪ“е’Ңе…¬е…ұеҚ«з”ҹе®үе…Ёжһ„жҲҗжҪңеңЁеЁҒиғҒгҖӮ

пјҲ3пјүеӣҪеҶ…з–«иӢ—дјҒдёҡеӣҪйҷ…и®ӨиҜҒж•°йҮҸиҫғе°‘

еҪ“еүҚпјҢе…Ёзҗғз–«иӢ—еёӮеңәе‘ҲзҺ°еҮәж—ҘзӣҠдёҘж јзҡ„зӣ‘з®Ўи¶ӢеҠҝпјҢи®ёеӨҡеӣҪ家е’Ңең°еҢәдёәдәҶзЎ®дҝқз–«иӢ—зҡ„е®үе…ЁжҖ§е’Ңжңүж•ҲжҖ§пјҢзә·зә·иҰҒжұӮз–«иӢ—дә§е“Ғеҝ…йЎ»йҖҡиҝҮдёҖзі»еҲ—зҡ„еӣҪйҷ…и®ӨиҜҒжүҚиғҪеңЁеҪ“ең°й”Җе”®е’ҢдҪҝз”ЁгҖӮиҝҷдәӣеӣҪйҷ…и®ӨиҜҒпјҢеҰӮдё–з•ҢеҚ«з”ҹз»„з»ҮпјҲWHOпјүзҡ„йў„и®ӨиҜҒгҖҒ欧зӣҹзҡ„CEи®ӨиҜҒд»ҘеҸҠзҫҺеӣҪFDAзҡ„жү№еҮҶзӯүпјҢдёҚд»…жҳҜеҜ№з–«иӢ—дә§е“ҒиҙЁйҮҸзҡ„и®ӨеҸҜпјҢжӣҙжҳҜдјҒдёҡиҝӣе…ҘиҝҷдәӣеёӮеңәзҡ„вҖңйҖҡиЎҢиҜҒвҖқгҖӮ然иҖҢпјҢзӣ®еүҚжҲ‘еӣҪз–«иӢ—дјҒдёҡеңЁеӣҪйҷ…и®ӨиҜҒж–№йқўзҡ„жғ…еҶө并дёҚд№җи§ӮгҖӮзӣёиҫғдәҺеӣҪйҷ…з–«иӢ—е·ЁеӨҙпјҢеӣҪеҶ…з–«иӢ—дјҒдёҡиҺ·еҫ—еӣҪйҷ…и®ӨиҜҒзҡ„ж•°йҮҸжҳҺжҳҫиҫғе°‘гҖӮиҝҷз§Қжғ…еҶөж— з–‘и®©еӣҪеҶ…з–«иӢ—дјҒдёҡеңЁеӣҪйҷ…еёӮеңәдёҠеӨ„дәҺдёҚеҲ©ең°дҪҚпјҢдёҘйҮҚеҪұе“Қе…¶еёӮеңәжӢ“еұ•е’Ңй•ҝжңҹеҸ‘еұ•гҖӮ

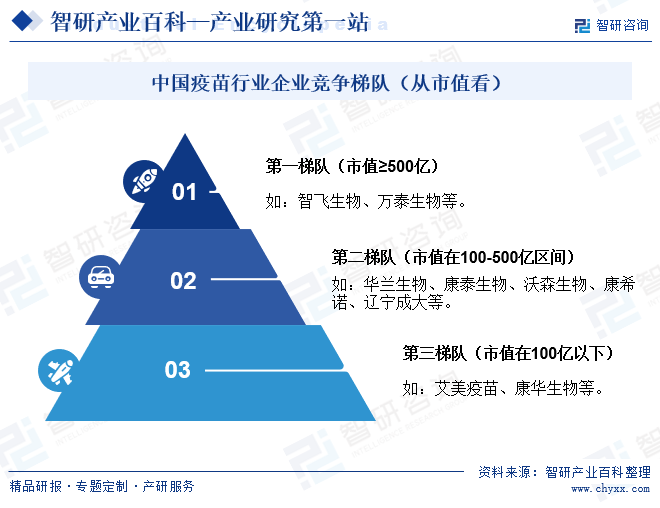

е…«гҖҒз«һдәүж јеұҖ

з–«иӢ—иЎҢдёҡеӣ е…¶й«ҳеәҰзҡ„дё“дёҡжҖ§е’ҢдёҘж јзҡ„е®үе…ЁжҖ§иҰҒжұӮпјҢе‘ҲзҺ°еҮәжһҒй«ҳзҡ„з«һдәүй—Ёж§ӣе’ҢдёҘж јзҡ„дә§е“Ғе®Ўжү№жөҒзЁӢпјҢиЎҢдёҡж јеұҖе‘ҲзҺ°еҮәеҜЎеӨҙеһ„ж–ӯзҡ„зү№зӮ№гҖӮеңЁеӣҪйҷ…з–«иӢ—еёӮеңәдёҠпјҢеҮ 家еӨ§еһӢи·ЁеӣҪз–«иӢ—еҲ¶йҖ е•ҶеҰӮиҫүз‘һгҖҒй»ҳжІҷдёңгҖҒиөӣиҜәиҸІгҖҒи‘ӣе…°зҙ еҸІе…Ӣзӯүй•ҝжңҹеҚ жҚ®дё»еҜјең°дҪҚпјҢ他们жӢҘжңүдё°еҜҢзҡ„з–«иӢ—дә§е“ҒзәҝпјҢдё”еңЁе…ЁзҗғиҢғеӣҙеҶ…е»әз«ӢдәҶеәһеӨ§зҡ„й”Җе”®зҪ‘з»ңгҖӮзӣёиҫғд№ӢдёӢпјҢжҲ‘еӣҪз–«иӢ—иЎҢдёҡзҡ„ж•ҙдҪ“йӣҶдёӯеәҰзӣёеҜ№иҫғдҪҺпјҢеёӮеңәдёҠеӯҳеңЁдј—еӨҡз–«иӢ—дјҒдёҡпјҢеҢ…жӢ¬жҷәйЈһз”ҹзү©гҖҒдёҮжі°з”ҹзү©гҖҒеҚҺе…°з”ҹзү©гҖҒеә·жі°з”ҹзү©гҖҒжІғжЈ®з”ҹзү©зӯүгҖӮиҝҷдәӣдјҒдёҡеңЁеҗ„иҮӘзҡ„йўҶеҹҹеҶ…еқҮжңүдёҚдҝ—зҡ„иЎЁзҺ°пјҢдҪҶе°ҡжңӘеҪўжҲҗеғҸеӣҪйҷ…з–«иӢ—еёӮеңәйӮЈж ·зҡ„й«ҳеәҰйӣҶдёӯеҢ–зҡ„еёӮеңәз«һдәүж јеұҖгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

з”ҹзү©еҢ»иҚҜдә§дёҡдҪңдёәжҲ‘еӣҪзҡ„жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢе§Ӣз»ҲеҸ—еҲ°еӣҪ家зҡ„й«ҳеәҰйҮҚи§Ҷе’ҢеӨ§еҠӣж”ҜжҢҒпјҢе…¶дёӯз–«иӢ—йўҶеҹҹжӣҙжҳҜз”ҹзү©еҢ»иҚҜдә§дёҡзҡ„ж ёеҝғз»„жҲҗйғЁеҲҶпјҢеұ•зҺ°еҮәдәҶе·ЁеӨ§зҡ„еҸ‘еұ•жҪңеҠӣгҖӮе…¶дёӯпјҢйҡҸзқҖе…¬дј—еҜ№е…¬е…ұеҚ«з”ҹй—®йўҳзҡ„ж—ҘзӣҠе…іжіЁд»ҘеҸҠдәәеҸЈиҖҒйҫ„еҢ–и¶ӢеҠҝзҡ„еҠ ж·ұпјҢз–«иӢ—еёӮеңәйңҖжұӮжӯЈе‘ҲзҺ°еҮәеӨҡж ·еҢ–зҡ„зү№зӮ№гҖӮеҗҢж—¶пјҢйҡҸзқҖеҹәеӣ е·ҘзЁӢгҖҒmRNAжҠҖжңҜгҖҒиӣӢзҷҪиҙЁе·ҘзЁӢзӯүеүҚжІҝ科жҠҖзҡ„дёҚж–ӯзӘҒз ҙпјҢз–«иӢ—з ”еҸ‘йўҶеҹҹжӯЈиҝҺжқҘеүҚжүҖжңӘжңүзҡ„еҸ‘еұ•жңәйҒҮгҖӮиҝҷдәӣжҠҖжңҜзҡ„еә”з”ЁдёҚд»…жҸҗй«ҳдәҶз–«иӢ—зҡ„е®үе…ЁжҖ§е’Ңжңүж•ҲжҖ§пјҢиҝҳдҪҝеҫ—з–«иӢ—зҡ„з ”еҸ‘е‘ЁжңҹеӨ§еӨ§зј©зҹӯпјҢд»ҺиҖҢеҠ йҖҹдәҶж–°еһӢз–«иӢ—зҡ„дёҠеёӮиҝӣзЁӢгҖӮжӯӨеӨ–пјҢз–«иӢ—еҮәеҸЈеёӮеңәеүҚжҷҜе№ҝйҳ”гҖӮжңӘжқҘеӣҪеҶ…з–«иӢ—з”ҹдә§дјҒдёҡе°Ҷз§ҜжһҒејҖеҸ‘е’ҢжӢ“еұ•жө·еӨ–еёӮеңәпјҢиҝӣдёҖжӯҘжү©еӨ§дёҡеҠЎи§„жЁЎпјҢжҸҗеҚҮеӣҪйҷ…з«һдәүеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжөҒиЎҢжҖ§ж„ҹеҶ’з–«иӢ—иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҡдә§дёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”пјҢз–«иӢ—иҰҶзӣ–зҺҮжңүеҫ…иҝӣдёҖжӯҘжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪз–«иӢ—ж”ҝзӯ–еҲҶжһҗ: иҰҒжұӮеҠ еҝ«е»әи®ҫз–«иӢ—з ”еҲ¶пјҢжңүеәҸејҖеұ•з–«иӢ—жҺҘз§Қе·ҘдҪң[еӣҫ]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪжүӢи¶іеҸЈз—…з–«иӢ—жү№зӯҫеҸ‘йҮҸеҸҠжҸҗй«ҳз–«иӢ—жҺҘз§ҚзҺҮе»әи®®еҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)