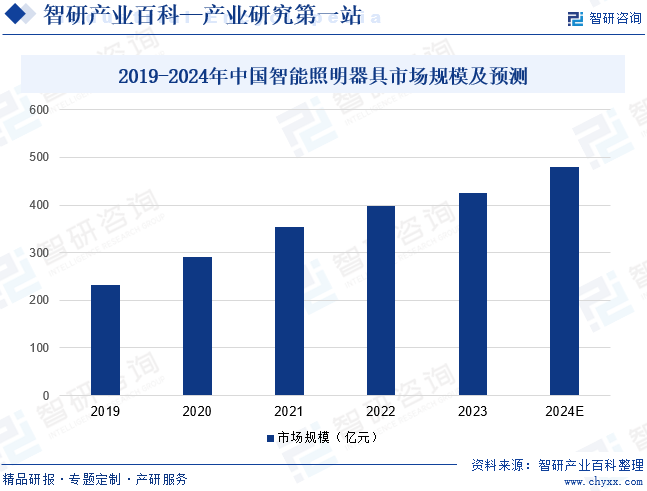

ж‘ҳиҰҒпјҡжҷәиғҪз…§жҳҺеҷЁе…·йңҖе…·еӨҮзҒҜе…үдә®еәҰи°ғиҠӮгҖҒиүІжё©и°ғиҠӮгҖҒзҒҜе…үиҪҜеҗҜеҠЁгҖҒе®ҡж—¶жҺ§еҲ¶гҖҒеңәжҷҜи®ҫзҪ®зӯүиҜёеӨҡеҠҹиғҪпјҢеӨ§е№…жҸҗеҚҮз…§жҳҺдә§е“Ғзҡ„йҷ„еҠ еҖјгҖӮйҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢз…§жҳҺж–№йқўзҡ„ж¶Ҳиҙ№йңҖжұӮд№ҹеңЁдёҚж–ӯеҚҮзә§пјҢдәә们дёҚд»…д»…йңҖиҰҒжҸҗдҫӣе…үжәҗпјҢиҝҳеёҢжңӣеңЁжҷәиғҪжҢҮжҺ§гҖҒеӨ–и§Ӯи®ҫи®Ўзӯүж–№йқўз»ҷдәҲеӨҡж ·еҢ–гҖҒдёӘжҖ§еҢ–зҡ„йҖүжӢ©пјҢжҷәиғҪз…§жҳҺеҷЁе…·жҲҗдёәж¶Ҳиҙ№иҖ…зҡ„дјҳе…ҲйҖүжӢ©гҖӮ2023е№ҙжҲ‘еӣҪжҷәиғҪз…§жҳҺеҷЁе…·еёӮеңә规模иҫҫ425дәҝе…ғгҖӮ家еұ…гҖҒеҠһе…¬гҖҒй…’еә—гҖҒе•ҶеңәгҖҒе»әзӯ‘з«ӢйқўжҳҜжҷәиғҪз…§жҳҺеҷЁе…·зӣ®еүҚеә”з”ЁжңҖе№ҝзҡ„5дёӘеңәжҷҜгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

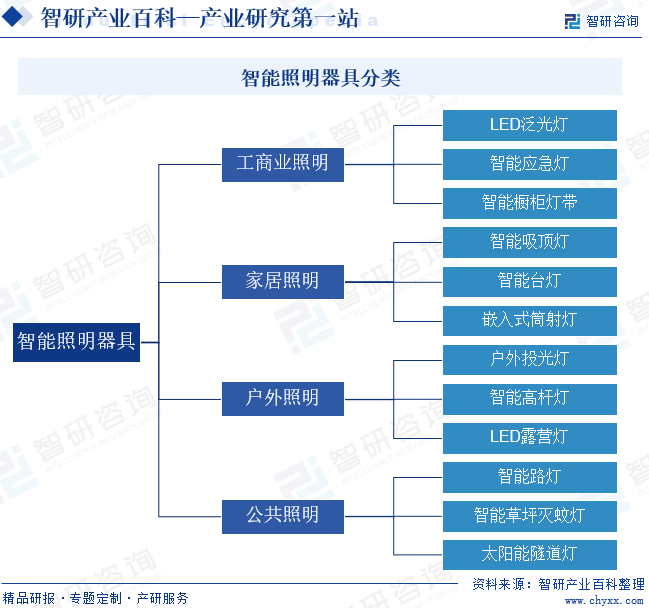

з…§жҳҺеҷЁе…·йҖҡеёёжҢҮиў«и®ҫи®Ўз”ЁжқҘдә§з”ҹе’ҢеҲҶж•Је…үзәҝзҡ„иЈ…зҪ®пјҢеҰӮеҗҠзҒҜгҖҒеҸ°зҒҜгҖҒеЈҒзҒҜгҖҒиҗҪең°зҒҜзӯүеҗ„з§Қзұ»еһӢзҡ„зҒҜе…·гҖӮжҷәиғҪз…§жҳҺеҷЁе…·еҲҷеңЁжӯӨеҹәзЎҖдёҠиһҚеҗҲдәҶзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪзӯүдҝЎжҒҜжҠҖжңҜгҖӮжҷәиғҪз…§жҳҺеҷЁе…·жҢүеә”з”ЁиҢғеӣҙеҸҜеҲҶдёәе·Ҙе•Ҷдёҡз…§жҳҺгҖҒ家еұ…з…§жҳҺгҖҒжҲ·еӨ–з…§жҳҺе’Ңе…¬е…ұз…§жҳҺгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

жҷәиғҪз…§жҳҺеҷЁе…·зҡ„еҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬иҠҜзүҮгҖҒзҒҜзҸ гҖҒз”өеӯҗеҷЁд»¶гҖҒз»“жһ„еҷЁд»¶зӯүгҖӮиҮӘдё»з ”еҸ‘и®ҫи®Ўз”ҹдә§зҡ„жҷәиғҪз…§жҳҺеҷЁе…·дјҒдёҡйҖҡеёёзӣҙжҺҘеҗ‘дҫӣеә”е•ҶйҮҮиҙӯеҺҹжқҗж–ҷпјӣйҮҮз”Ёд»Је·Ҙз”ҹдә§жЁЎејҸзҡ„жҷәиғҪз…§жҳҺеҷЁе…·дјҒдёҡжҸҗдҫӣе“ҒзүҢи®ҫи®Ўд»ҘеҸҠдә§е“Ғж ·жң¬пјҢжҢҮе®ҡе…·дҪ“зҡ„дҫӣеә”е•ҶгҖҒд»·ж јпјҢз”ұд»Је·ҘеҺӮе•ҶиҝӣиЎҢйҮҮиҙӯгҖӮжҲҗзҶҹзҡ„жҷәиғҪз…§жҳҺеҷЁе…·дјҒдёҡе…·еӨҮиҫғејәзҡ„еёӮеңәи®®д»·иғҪеҠӣпјҢеңЁйҖүжӢ©еҺҹжқҗж–ҷдҫӣеә”е•Ҷж—¶жҢүз…§дёҘж јзҡ„иҙЁйҮҸгҖҒ规模гҖҒд»·ж јиҰҒжұӮжӢ©дјҳйҖүжӢ©гҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

жҷәиғҪз…§жҳҺеҷЁе…·дјҒдёҡеӨ§еӨҡйҮҮз”ЁвҖңд»Ҙй”Җе®ҡдә§+еҗҲзҗҶеә“еӯҳвҖқзҡ„з”ҹдә§жЁЎејҸгҖӮз”ҹдә§е•Ҷж №жҚ®жҜҸе№ҙзҡ„й”Җе”®и®ўеҚ•жҢүдәӨиҙ§ж—ҘжңҹеҲҶй…ҚеӯЈеәҰгҖҒжңҲеәҰз”ҹдә§зӣ®ж ҮпјҢе№¶ж №жҚ®еҫҖе№ҙе®һйҷ…й”Җе”®йўқйҖӮйҮҸе®үжҺ’дә§е“Ғеә“еӯҳгҖӮеҗҢж—¶пјҢйғЁеҲҶиҮӘдё»з ”еҸ‘з”ҹдә§е•ҶжүҝжҺҘе•Ҷдёҡе№ҝеңәгҖҒеү§йҷўеҪұеҺ…зӯүеӨ§еһӢеңәжүҖзҡ„е®ҡеҲ¶дёҡеҠЎпјҢдјҒдёҡйңҖдёҘж јжҢүз…§е®ўжҲ·йңҖжұӮи®ҫи®ЎгҖҒз”ҹдә§дә§е“Ғ并жҢүж—¶дәӨиҙ§гҖӮжӯӨеӨ–пјҢйғЁеҲҶе“ҒзүҢиҝҗиҗҘе•Ҷдә§е“Ғз”ҹдә§йҮҮ用委жүҳеҠ е·Ҙж–№ејҸпјҢз”ұдјҒдёҡдёҺд»Је·ҘеҺӮе•ҶзӯҫзҪІе§”жүҳеҠ е·ҘеҗҲеҗҢпјҢд»Је·ҘеҺӮе•Ҷж №жҚ®дјҒдёҡи®ўеҚ•иҰҒжұӮз”ҹдә§гҖӮ

3гҖҒй”Җе”®жЁЎејҸ

жҷәиғҪз…§жҳҺеҷЁе…·дјҒдёҡйҖҡеёёйҮҮз”ЁзәҝдёҠзәҝдёӢзӣёз»“еҗҲзҡ„й”Җе”®жЁЎејҸгҖӮзәҝдёӢй”Җе”®еҸҲеҲҶдёәзӣҙй”Җе’Ңз»Ҹй”ҖпјҢзӣҙй”ҖжЁЎејҸдёӢпјҢдјҒдёҡйҖҡиҝҮеӨ§еһӢеұ•дјҡгҖҒе“ҒзүҢиҗҘй”ҖгҖҒиө°и®ҝзӯүж–№ејҸиҺ·еҸ–е®ўжҲ·пјҢ并зӣҙжҺҘдёҺе®ўжҲ·зӯҫи®ўй”Җе”®еҗҲеҗҢгҖӮз»Ҹй”ҖжЁЎејҸдёӢпјҢжҷәиғҪз…§жҳҺеҷЁе…·з”ҹдә§е•ҶдёҺз»Ҹй”Җе•Ҷзӯҫи®ўз»Ҹй”ҖеҗҲеҗҢпјҢз»Ҹй”Җе•ҶжҢүз…§жҢҮе®ҡд»·ж јжү№йҮҸжӢҝиҙ§пјҢ并еҲ©з”ЁиҮӘжңүжё йҒ“й”Җе”®гҖӮзәҝдёҠй”Җе”®дё»иҰҒз”ұе“ҒзүҢе•ҶжҲ–з”ҹдә§е•ҶеңЁеӨ©зҢ«гҖҒдә¬дёңзӯүз”өе•Ҷе№іеҸ°и®ҫз«Ӣеә—й“әпјҢдёҺз»Ҳз«Ҝе®ўжҲ·зӣҙжҺҘеҜ№жҺҘ并иҝӣиЎҢдәӨжҳ“гҖӮ

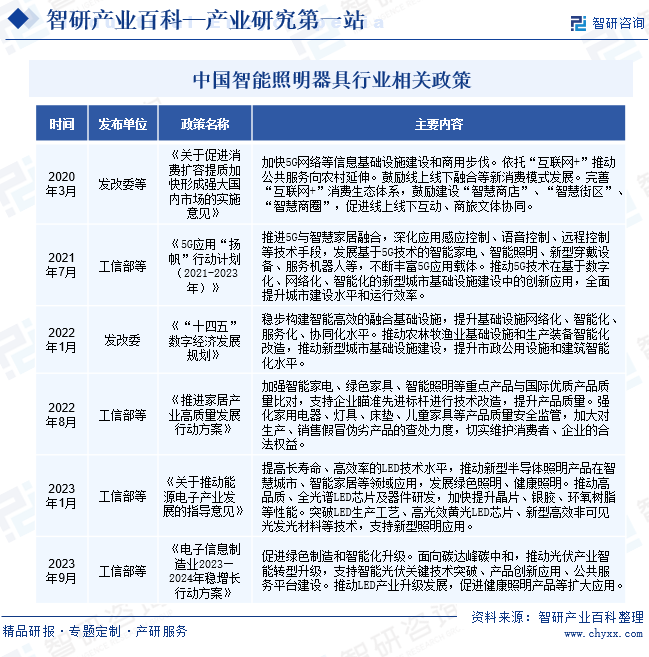

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

жҷәиғҪз…§жҳҺеҷЁе…·иЎҢж”ҝдё»з®ЎйғЁй—ЁдёәеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡгҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁпјҢиЎҢдёҡиҮӘеҫӢз»„з»ҮдёәдёӯеӣҪз…§жҳҺз”өеҷЁеҚҸдјҡе’Ңе…ЁеӣҪз…§жҳҺз”өеҷЁж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡгҖӮ

еӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈз»„з»ҮжӢҹи®ўз»јеҗҲжҖ§дә§дёҡж”ҝзӯ–пјҢз»ҹзӯ№иЎ”жҺҘз”өеӯҗи®ҫеӨҮеҲ¶йҖ дёҡеҸҠдёӢжёёиЎҢдёҡеҸ‘еұ•и§„еҲ’пјӣжӢҹи®ўж”ҜжҢҒе®һдҪ“з»ҸжөҺеҸ‘еұ•зӣёе…іж”ҝзӯ–жҺӘж–ҪпјҢдјҡеҗҢжңүе…ійғЁй—ЁжҸҗеҮәе·ҘдёҡйҮҚеӨ§йЎ№зӣ®еёғеұҖе»әи®®е’Ңзӣёе…ідә§дёҡйҮҚеӨ§е·ҘзЁӢ并еҚҸи°ғе®һж–ҪпјӣеҚҸи°ғйҮҚеӨ§жҠҖжңҜиЈ…еӨҮжҺЁе№ҝеә”з”Ёе’Ңдә§дёҡеҹәең°е»әи®ҫзӯүгҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈеҲ¶е®ҡжҲ‘еӣҪз…§жҳҺиЎҢдёҡзҡ„дә§е“Ғж ҮеҮҶгҖҒдә§дёҡж”ҝзӯ–гҖҒдә§дёҡ规еҲ’пјҢеҜ№иЎҢдёҡзҡ„еҸ‘еұ•ж–№еҗ‘иҝӣиЎҢе®Ҹи§Ӯи°ғжҺ§гҖӮ

дёӯеӣҪз…§жҳҺз”өеҷЁеҚҸдјҡжҳҜз”ұз…§жҳҺз”өеҷЁиЎҢдёҡзҡ„дјҒдёҡгҖҒдәӢдёҡеҚ•дҪҚиҮӘж„ҝз»„жҲҗзҡ„зӨҫдјҡеӣўдҪ“пјҢе…¶дё»иҰҒиҒҢиҙЈжҳҜжҸҗеҮәеҲ¶е®ҡиЎҢдёҡ规еҲ’гҖҒж”ҝзӯ–гҖҒз«Ӣжі•зӯүж–№йқўзҡ„е»әи®®пјҢејҖеұ•еҜ№еӣҪеҶ…еӨ–еҗҢиЎҢдёҡеҸ‘еұ•зҠ¶еҶөзҡ„и°ғжҹҘз ”з©¶д»ҘеҸҠиЎҢдёҡи°ғжҹҘз»ҹи®ЎпјҢеҗҢ时收йӣҶе’ҢеҸ‘еёғиЎҢдёҡдҝЎжҒҜпјҢ并еҸӮдёҺеҲ¶и®ўе’Ңдҝ®и®ўиЎҢдёҡзҡ„дә§е“Ғж ҮеҮҶзӯүгҖӮе…ЁеӣҪз…§жҳҺз”өеҷЁж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡдё»иҰҒиҙҹиҙЈеҲ¶е®ҡз…§жҳҺз”өеҷЁиЎҢдёҡзҡ„еӣҪ家ж ҮеҮҶгҖҒиЎҢдёҡж ҮеҮҶпјӣеҲ¶и®ўгҖҒдҝ®и®ўж ҮеҮҶзҡ„и®ЎеҲ’并иҙҹиҙЈз»„з»ҮиҗҪе®һеҸҠз®ЎзҗҶе·ҘдҪңпјӣжүҝжӢ…жң¬дё“дёҡеӣҪ家гҖҒиЎҢдёҡж ҮеҮҶзҡ„е®Ји®ІгҖҒи§ЈйҮҠеҸҠжҠҖжңҜе’ЁиҜўгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

жҷәиғҪз…§жҳҺеҷЁе…·дҪңдёәй«ҳж•ҲиҠӮиғҪзҺҜдҝқз…§жҳҺдә§е“ҒпјҢиў«еҲ—е…ҘжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡдёӯзҡ„иҠӮиғҪзҺҜдҝқдә§дёҡпјҢеҸ—еҲ°еӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒе’Ңйј“еҠұгҖӮеҗҢж—¶пјҢе°Ҷзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒдәәе·ҘжҷәиғҪзӯүжҠҖжңҜдёҺеҗ„зұ»з”өеӯҗдә§е“Ғж·ұеәҰиһҚеҗҲпјҢжҺЁеҠЁж¶Ҳиҙ№зұ»з”өеӯҗдә§е“Ғж•ҙдҪ“жҷәиғҪеҢ–еҚҮзә§пјҢд№ҹжҳҜиҝ‘е№ҙжқҘеӣҪ家ж”ҝзӯ–йҮҚзӮ№еј•еҜјзҡ„ж–№еҗ‘гҖӮ2023е№ҙпјҢжҲ‘еӣҪзӣёз»§еҮәеҸ°гҖҠе…ідәҺжҺЁеҠЁиғҪжәҗз”өеӯҗдә§дёҡеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢгҖҠз”өеӯҗдҝЎжҒҜеҲ¶йҖ дёҡ2023вҖ”2024е№ҙзЁіеўһй•ҝиЎҢеҠЁж–№жЎҲгҖӢзӯүж”ҝзӯ–пјҢйј“еҠұжҸҗй«ҳй•ҝеҜҝе‘ҪгҖҒй«ҳж•ҲзҺҮзҡ„LEDжҠҖжңҜж°ҙе№іпјҢжҺЁеҠЁж–°еһӢеҚҠеҜјдҪ“з…§жҳҺдә§е“ҒеңЁжҷәж…§еҹҺеёӮгҖҒжҷәиғҪ家еұ…зӯүйўҶеҹҹеә”з”ЁпјҢеҸ‘еұ•з»ҝиүІз…§жҳҺгҖҒеҒҘеә·з…§жҳҺгҖӮеҗҢж—¶пјҢиҮӘ2024е№ҙ2жңҲ1ж—Ҙиө·ж–ҪиЎҢзҡ„гҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•(2024е№ҙжң¬)гҖӢе°ҶеҚҠеҜјдҪ“з…§жҳҺгҖҒй«ҳж•ҲиҠӮиғҪеӣәжҖҒз…§жҳҺдә§е“ҒеҸҠжҷәиғҪжҺ§еҲ¶зі»з»ҹгҖҒеҹҺеёӮз…§жҳҺзі»з»ҹжҷәиғҪеҢ–ж”№йҖ зӯүеҲ—е…Ҙйј“еҠұзұ»йЎ№зӣ®пјҢдёәжҲ‘еӣҪз…§жҳҺеҷЁе…·жҷәиғҪеҢ–дә§дёҡеҚҮзә§жҸҗдҫӣиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒдәәжүҚеЈҒеһ’

жҷәиғҪз…§жҳҺеҷЁе…·иҫғй«ҳзҡ„дё“дёҡжҠҖжңҜиҰҒжұӮпјҢйңҖиҰҒдјҒдёҡеӮЁеӨҮдјҳз§Җзҡ„з ”еҸ‘и®ҫи®ЎдәәжүҚгҖӮи®ҫи®ЎеёҲйңҖиҰҒеҗҢж—¶е…·еӨҮиүәжңҜе®ЎзҫҺгҖҒе»әзӯ‘и§ЈиҜ»гҖҒLED жҠҖжңҜжҺҢжҸЎгҖҒдәәж–Үең°зҗҶзҺҜеўғзҗҶи§ЈиғҪеҠӣд»ҘеҸҠеҜ№з©әй—ҙзҡ„ж„ҹзҹҘеәҰпјҢжүҚиғҪеңЁе…јйЎҫеӨ–еҪўи®ҫи®ЎгҖҒеҠҹиғҪж•ҲжһңгҖҒиҙЁйҮҸе®үе…Ёзӯүеҗ„ж–№йқўзҡ„еүҚжҸҗдёӢпјҢе°ҶжҷәиғҪз…§жҳҺи®ҫи®ЎиҗҪе®һеңЁе®һйҷ…дёӯгҖӮзӣ®еүҚпјҢеӣҪеҶ…е°ҡжңӘеҪўжҲҗзі»з»ҹзҡ„жҷәиғҪз…§жҳҺеҷЁе…·дё“дёҡдәәжүҚеҹ№е…»жңәеҲ¶пјҢдё»иҰҒдҫқиө–дјҒдёҡзҡ„иҮӘдё»еҹ№е…»гҖӮеҗҢж—¶пјҢе·ҘзЁӢзҡ„дёҚж–ӯжү©еӨ§д»ҘеҸҠзҒҜе…·з”ҹдә§е·Ҙиүәзҡ„дёҚж–ӯеӨҚжқӮеҢ–гҖҒзІҫеҜҶеҢ–е’ҢжҷәиғҪеҢ–пјҢеҜ№е·ҘзЁӢз®ЎзҗҶдәәжүҚгҖҒз”ҹдә§з®ЎзҗҶдәәжүҚе’ҢжҠҖжңҜз ”еҸ‘дәәжүҚд№ҹжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

жҷәиғҪз…§жҳҺеҷЁе…·зҡ„з ”еҸ‘е’ҢеҲӣж–°ж¶үеҸҠз”өеӯҰгҖҒе…үеӯҰгҖҒзҫҺеӯҰгҖҒе»әзӯ‘еӯҰгҖҒи®Ўз®—жңәеӯҰзӯүеӯҰ科пјҢжҠҖжңҜйўҶеҹҹзҡ„еҲӣж–°жҖ§еҸҠзӣёе…іжҠҖжңҜзҡ„йӣҶжҲҗеә”з”ЁиғҪеҠӣжҳҜдҝқиҜҒдјҒдёҡз ”еҸ‘ж°ҙе№іе…ҲиҝӣжҖ§гҖҒжҢҒз»ӯжҖ§зҡ„еҝ…иҰҒжқЎд»¶гҖӮеӣ жӯӨпјҢе…·еӨҮиҫғејәзҡ„з»јеҗҲз ”еҸ‘иғҪеҠӣд»ҘеҸҠиҫғдёәдё°еҜҢзҡ„е®һи·өз»ҸйӘҢжҲҗдёәиҝӣе…ҘжҷәиғҪз…§жҳҺеҷЁе…·иЎҢдёҡзҡ„йҮҚиҰҒй—Ёж§ӣгҖӮ

3гҖҒй”Җе”®жё йҒ“еЈҒеһ’

жҷәиғҪз…§жҳҺеҷЁе…·й”Җе”®жё йҒ“еӨҡж ·еҢ–пјҢеҜ№дәҺдёҚеҗҢй”Җе”®жё йҒ“зҡ„з®ЎзҗҶжүӢж®өгҖҒиҗҘй”ҖзҪ‘з»ңй“әи®ҫзҡ„е№ҝеәҰе’Ңж·ұеәҰеҜ№дә§е“Ғзҡ„з»Ҳз«Ҝй”Җе”®иҮіе…ійҮҚиҰҒпјҢй”Җе”®жё йҒ“зҡ„иҰҶзӣ–йқўе’ҢдёӢжІүж·ұеәҰеҜ№дјҒдёҡиҺ·еҸ–еёӮеңәиө„жәҗжңүйҮҚиҰҒеҪұе“ҚгҖӮзӣ®еүҚпјҢжҲ‘еӣҪеӨ§йғЁеҲҶжҲҗзҶҹдјҒдёҡе·Із»Ҹе»әз«ӢиҫғдёәзЁіе®ҡзҡ„дёӢжёёеҗҲдҪңе…ізі»пјҢж–°иҝӣе…Ҙзҡ„дјҒдёҡиҰҒиҠұиҙ№жӣҙеӨҡдәәеҠӣгҖҒзү©еҠӣе’ҢиҙўеҠӣж–№иғҪжҗӯе»әз«һдәүе®һеҠӣиҫғејәзҡ„й”Җе”®жё йҒ“пјҢд»ҺиҖҢеҪўжҲҗдәҶиҫғй«ҳзҡ„й”Җе”®жё йҒ“еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жҷәиғҪз…§жҳҺеҷЁе…·дә§дёҡй“ҫдёҠжёёеҢ…жӢ¬зҺ»з’ғгҖҒй“қеҗҲйҮ‘гҖҒй’ЁдёқзӯүеҺҹжқҗж–ҷпјҢLEDиҠҜзүҮгҖҒзҒҜзҸ гҖҒдј ж„ҹеҷЁгҖҒжҺ§еҲ¶еҷЁзӯүйӣ¶йғЁд»¶гҖӮжҷәиғҪз…§жҳҺеҷЁе…·е“Ғз§Қзұ»гҖҒи§„ж јеһӢеҸ·еӨҡж ·пјҢз”ҹдә§жүҖйңҖзҡ„еҺҹжқҗж–ҷз§Қзұ»иҫғеӨҡпјҢж¶өзӣ–йҮ‘еұһжқҗж–ҷгҖҒз”өжұ гҖҒз”өеӯҗзұ»жқҗж–ҷгҖҒйқһйҮ‘еұһжқҗж–ҷзӯүгҖӮе…¶дёӯзҺ»з’ғгҖҒй“қеҗҲйҮ‘зӯүе·ҘдёҡйҖҡз”Ёжқҗж–ҷеұһдәҺеёӮеңәеҢ–дә§е“ҒпјҢеёӮеңәдҫӣеә”е……и¶іпјҢдә§е“Ғд»·ж јжіўеҠЁе№…еәҰиҫғе°ҸгҖӮзӣ®еүҚпјҢжҲ‘еӣҪиҠҜзүҮгҖҒдј ж„ҹеҷЁд»ҘеҸҠжҺ§еҲ¶еҷЁзӯүй«ҳжҠҖжңҜзұ»иҪҜ硬件жӯЈеӨ„дәҺй«ҳйҖҹеҸ‘еұ•жңҹпјҢеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢдёәжҷәиғҪз…§жҳҺеҷЁе…·еҸ‘еұ•жҸҗдҫӣејәеҠІж”Ҝж’‘гҖӮ

дёӯеӣҪиҖҖеҚҺзҺ»з’ғйӣҶеӣўжңүйҷҗе…¬еҸё зҰҸиҖҖзҺ»з’ғе·ҘдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҚҺе…ҙзҺ»з’ғиӮЎд»Ҫжңүйҷҗе…¬еҸё жІ§е·һеӣӣжҳҹзҺ»з’ғиӮЎд»Ҫжңүйҷҗе…¬еҸё жҙӣйҳіеҢ—ж–№зҺ»з’ғжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңйЎәеҚҡй“қеҗҲйҮ‘жңүйҷҗе…¬еҸё йҮҚеәҶдёӯеҚ—й“қеҗҲйҮ‘иҪ®жҜӮжңүйҷҗе…¬еҸё йҮҚеәҶйЎәеҚҡй“қеҗҲйҮ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸиӢҸж јиҫҫж–Ҝй“қеҗҲйҮ‘科жҠҖжңүйҷҗе…¬еҸё дёүе®үе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺзҒҝе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮе…Ҷй©°иӮЎд»Ҫжңүйҷҗе…¬еҸёе®ҳзҪ‘ еҺҰй—Ёд№ҫз…§е…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё иҒҡзҒҝе…үз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮж—ҘдёҠе…үз”өжңүйҷҗе…¬еҸё иҚҶе·һеёӮејҳжҷҹе…үз”ө科жҠҖжңүйҷҗе…¬еҸё е№ҝдёңз»ҹдҪіе…үз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжҙІжҳҺ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеӣҪиҖҖеҚҺзҺ»з’ғйӣҶеӣўжңүйҷҗе…¬еҸё зҰҸиҖҖзҺ»з’ғе·ҘдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҚҺе…ҙзҺ»з’ғиӮЎд»Ҫжңүйҷҗе…¬еҸё жІ§е·һеӣӣжҳҹзҺ»з’ғиӮЎд»Ҫжңүйҷҗе…¬еҸё жҙӣйҳіеҢ—ж–№зҺ»з’ғжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңйЎәеҚҡй“қеҗҲйҮ‘жңүйҷҗе…¬еҸё йҮҚеәҶдёӯеҚ—й“қеҗҲйҮ‘иҪ®жҜӮжңүйҷҗе…¬еҸё йҮҚеәҶйЎәеҚҡй“қеҗҲйҮ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸиӢҸж јиҫҫж–Ҝй“қеҗҲйҮ‘科жҠҖжңүйҷҗе…¬еҸё дёүе®үе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺзҒҝе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮе…Ҷй©°иӮЎд»Ҫжңүйҷҗе…¬еҸёе®ҳзҪ‘ еҺҰй—Ёд№ҫз…§е…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё иҒҡзҒҝе…үз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮж—ҘдёҠе…үз”өжңүйҷҗе…¬еҸё иҚҶе·һеёӮејҳжҷҹе…үз”ө科жҠҖжңүйҷҗе…¬еҸё е№ҝдёңз»ҹдҪіе…үз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжҙІжҳҺ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

дә§дёҡй“ҫдёӢжёёдё»иҰҒдёәе•Ҷдёҡз…§жҳҺгҖҒжҷҜи§Ӯз…§жҳҺгҖҒеҶңдёҡз…§жҳҺгҖҒ家еұ…иЈ…йҘ°гҖҒйҒ“и·Ҝз…§жҳҺзӯүеә”з”ЁйўҶеҹҹгҖӮжҲ‘еӣҪе®Ҹи§Ӯз»ҸжөҺиүҜеҘҪеҸ‘еұ•пјҢеұ…ж°‘еҸҜж”Ҝй…Қ收е…ҘзЁіжӯҘдёҠеҚҮпјҢеңЁдёҖзі»еҲ—дҝғиҝӣ家еұ…ж¶Ҳиҙ№гҖҒжҲҝең°дә§еӣһжҡ–зҡ„ж”ҝзӯ–й©ұеҠЁдёӢпјҢжҷәиғҪ家еұ…гҖҒжҷәж…§еҹҺеёӮзӯүйўҶеҹҹе…·еӨҮдәҶе№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜгҖӮдәәе·ҘжҷәиғҪеҝ«йҖҹеҸ‘еұ•пјҢжңүж•ҲжҸҗеҚҮз…§жҳҺиЎҢдёҡжҷәиғҪеҢ–ж°ҙе№іпјҢдёәз…§жҳҺиЎҢдёҡеёҰжқҘе·ЁеӨ§зҡ„жңәйҒҮе’ҢеҸҳйқ©пјҢжҷәиғҪеҢ–гҖҒж•°еӯ—еҢ–д№ҹжҲҗдёәз…§жҳҺеҷЁе…·дјҒдёҡжңӘжқҘеҸ‘еұ•еҝ…然и¶ӢеҠҝгҖӮдёӯеӣҪжҷәиғҪз…§жҳҺеҷЁе…·иЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

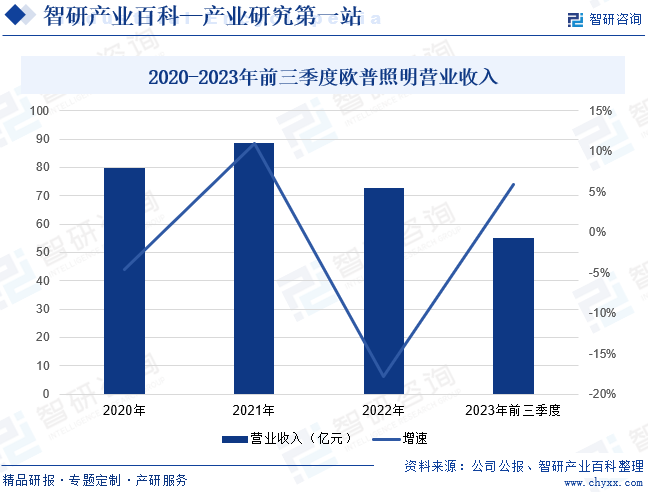

пјҲ1пјү欧жҷ®з…§жҳҺиӮЎд»Ҫжңүйҷҗе…¬еҸё

欧жҷ®з…§жҳҺиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1996е№ҙпјҢжҳҜдёҖ家йӣҶ家еұ…з…§жҳҺгҖҒз”өе·Ҙз”өеҷЁгҖҒеҺЁеҚ«еҗҠйЎ¶е’Ңе•Ҷдёҡз…§жҳҺзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®дёәдёҖдҪ“зҡ„з»јеҗҲеҢ–гҖҒе…ЁзҗғеҢ–з…§жҳҺдјҒдёҡпјҢ并йҖҗжӯҘиҪ¬еһӢдёәжҷәиғҪз…§жҳҺзі»з»ҹз»јеҗҲи§ЈеҶіж–№жЎҲзҡ„жҸҗдҫӣе•ҶгҖӮ欧жҷ®з…§жҳҺз»ҸиҝҮ20дҪҷе№ҙеңЁз…§жҳҺиЎҢдёҡзҡ„ж·ұиҖ•з»ҶдҪңпјҢйҖҗжӯҘеңЁе“ҒзүҢгҖҒжё йҒ“гҖҒз ”еҸ‘жҠҖжңҜгҖҒз”ҹдә§иҝҗиҗҘгҖҒдәәжүҚеҸҠз®ЎзҗҶзӯүж–№йқўе»әз«ӢдәҶж ёеҝғз«һдәүдјҳеҠҝгҖӮ2023е№ҙ欧жҷ®з…§жҳҺе……еҲҶеҲ©з”Ёж•ҙеҗҲиҗҘй”Җж–№ејҸпјҢз»ҹзӯ№еҚҸи°ғдј ж’ӯиө„жәҗгҖҒдј ж’ӯжүӢж®өеҸҠиҗҘй”Җе·Ҙе…·пјҢеҚҸеҗҢжү“йҖ ж——иҲ°дә§е“ҒпјҢзҙҜз§ҜеҸЈзў‘еҠҝиғҪпјҢз»ҸиҗҘдёҡз»©е®һзҺ°жңүж•ҲжҸҗеҚҮгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢ欧жҷ®з…§жҳҺиҗҘдёҡ收е…Ҙдёә55.14дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.92%гҖӮ

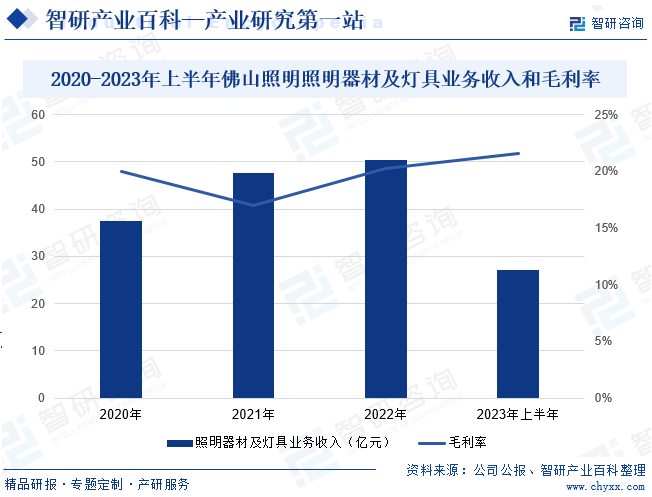

пјҲ2пјүдҪӣеұұз”өеҷЁз…§жҳҺиӮЎд»Ҫжңүйҷҗе…¬еҸё

дҪӣеұұз”өеҷЁз…§жҳҺиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1958е№ҙпјҢдёҖзӣҙдё“жіЁдәҺз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®й«ҳе“ҒиҙЁзҡ„иҠӮиғҪз…§жҳҺдә§е“ҒпјҢдёәе®ўжҲ·жҸҗдҫӣе…Ёж–№дҪҚзҡ„з…§жҳҺи§ЈеҶіж–№жЎҲгҖӮ2021е№ҙдҪӣеұұз…§жҳҺе…ҲеҗҺ收иҙӯжҺ§иӮЎдәҶеҚ—е®ҒзҮҺж—әе’ҢеӣҪжҳҹе…үз”өпјҢдё»иҗҘдә§е“ҒеҢ…жӢ¬LEDе…үжәҗгҖҒLEDзҒҜе…·гҖҒдј з»ҹз…§жҳҺеҸҠз…§жҳҺз»јеҗҲи§ЈеҶіж–№жЎҲпјҢ并йҖҗжӯҘеҗ‘жҷәиғҪз…§жҳҺгҖҒеҒҘеә·з…§жҳҺгҖҒжө·жҙӢз…§жҳҺгҖҒеҠЁжӨҚзү©з…§жҳҺзӯүж–°иөӣйҒ“жӢ“еұ•гҖӮ2023е№ҙдҪӣеұұз…§жҳҺе…ЁеҠӣзЁіеўһй•ҝгҖҒдҝғеҸ‘еұ•пјҢиҗҘ收е’ҢеҲ©ж¶ҰеҗҢжҜ”еқҮе®һзҺ°дәҶзЁідёӯжңүиҝӣпјҢиҝӣдёӯжҸҗиҙЁгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢдҪӣеұұз…§жҳҺз…§жҳҺеҷЁжқҗеҸҠзҒҜе…·дёҡеҠЎж”¶е…Ҙдёә27.11дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ0.44%пјӣжҜӣеҲ©зҺҮдёә21.54%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жҷәиғҪз…§жҳҺеҷЁе…·йңҖе…·еӨҮзҒҜе…үдә®еәҰи°ғиҠӮгҖҒиүІжё©и°ғиҠӮгҖҒзҒҜе…үиҪҜеҗҜеҠЁгҖҒе®ҡж—¶жҺ§еҲ¶гҖҒеңәжҷҜи®ҫзҪ®зӯүиҜёеӨҡеҠҹиғҪпјҢеӨ§е№…жҸҗеҚҮз…§жҳҺдә§е“Ғзҡ„йҷ„еҠ еҖјгҖӮйҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢз…§жҳҺж–№йқўзҡ„ж¶Ҳиҙ№йңҖжұӮд№ҹеңЁдёҚж–ӯеҚҮзә§пјҢдәә们дёҚд»…д»…йңҖиҰҒжҸҗдҫӣе…үжәҗпјҢиҝҳеёҢжңӣеңЁжҷәиғҪжҢҮжҺ§гҖҒеӨ–и§Ӯи®ҫи®Ўзӯүж–№йқўз»ҷдәҲеӨҡж ·еҢ–гҖҒдёӘжҖ§еҢ–зҡ„йҖүжӢ©пјҢжҷәиғҪз…§жҳҺеҷЁе…·жҲҗдёәж¶Ҳиҙ№иҖ…зҡ„дјҳе…ҲйҖүжӢ©гҖӮ2023е№ҙжҲ‘еӣҪжҷәиғҪз…§жҳҺеҷЁе…·еёӮеңә规模иҫҫ425дәҝе…ғгҖӮ家еұ…гҖҒеҠһе…¬гҖҒй…’еә—гҖҒе•ҶеңәгҖҒе»әзӯ‘з«ӢйқўжҳҜжҷәиғҪз…§жҳҺеҷЁе…·зӣ®еүҚеә”з”ЁжңҖе№ҝзҡ„5дёӘеңәжҷҜпјҢе…¶дёӯпјҢеңЁжҷәиғҪ家еұ…еёӮеңәпјҢжҷәиғҪз…§жҳҺеҷЁе…·еҮәиҙ§йҮҸеўһйҖҹдҝқжҢҒйўҶе…Ҳең°дҪҚгҖӮзӣ®еүҚпјҢжҷәиғҪз…§жҳҺеҷЁе…·иЎҢдёҡдҝқжҢҒж—әзӣӣзҡ„з”ҹе‘ҪеҠӣпјҢе“ҒзүҢзҡ„дё“дёҡжҖ§гҖҒеҠҹиғҪжҖ§гҖҒе·®ејӮжҖ§ж—ҘзӣҠиў«з”ЁжҲ·жүҖзңӢйҮҚпјҢиЎҢдёҡеҶ…йҫҷеӨҙдјҒдёҡд»Һеә”з”ЁеңәжҷҜзҡ„е…·дҪ“йңҖжұӮеҮәеҸ‘ејҖе§Ӣи®ҫи®Ўдә§е“Ғе’Ңж–№жЎҲпјҢд»ҘжҸҗеҚҮдә§е“Ғзҡ„е®һз”ЁжҖ§гҖӮ

дёғгҖҒжңәйҒҮдёҺжҢ‘жҲҳ

1гҖҒжңәйҒҮ

пјҲ1пјүеҹҺй•ҮеҢ–еҸ‘еұ•йҖҹеәҰеҠ еҝ«

еҪ“еүҚжҲ‘еӣҪеҹҺй•ҮеҢ–ж°ҙе№іжӯЈзЁіжӯҘеўһй•ҝпјҢж №жҚ®еӣҪ家з»ҹи®ЎеұҖз»ҹи®Ўж•°жҚ®пјҢжҲ‘еӣҪеҹҺй•ҮеҢ–зҺҮз”ұ2014е№ҙзҡ„44.15%еўһй•ҝдёә2023е№ҙзҡ„59.08%гҖӮжҷәиғҪз…§жҳҺеҷЁе…·дёәеұ…ж°‘з”ҹжҙ»гҖҒе·ҘдҪңжҸҗдҫӣжӣҙдёәиҲ’йҖӮгҖҒдҫҝжҗәзҡ„е…үзҺҜеўғдҪ“йӘҢпјҢж»Ўи¶ідәҶеҪ“еүҚе…Ёйқўе°Ҹеә·зӨҫдјҡйҳ¶ж®өдәәж°‘ж—ҘзӣҠеўһй•ҝзҡ„зҫҺеҘҪз”ҹжҙ»йңҖиҰҒгҖӮйҡҸзқҖж–°еһӢеҹҺй•ҮеҢ–зҡ„зЁіжӯҘжҺЁиҝӣпјҢдәәж°‘з”ҹжҙ»ж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢе·ЁеӨ§зҡ„еҶ…йңҖжҪңеҠӣе’ҢеҸ‘еұ•еҠЁиғҪиў«жҢҒз»ӯйҮҠж”ҫпјҢдёәжҲ‘еӣҪжҷәиғҪз…§жҳҺеҷЁе…·жҸҗдҫӣеҸ‘еұ•ж–°жңәйҒҮгҖӮ

пјҲ2пјүдјҒдёҡз«һдәүеҠӣдёҚж–ӯжҸҗеҚҮ

иҝ‘е№ҙжқҘпјҢеӣҪеҶ…жҷәиғҪз…§жҳҺеҷЁе…·еҲ¶йҖ дјҒдёҡеҸ‘еұ•иҝ…йҖҹпјҢйҖҗжӯҘе…·еӨҮдәҶдё“дёҡзҡ„з ”еҸ‘еӣўйҳҹгҖҒе…Ҳиҝӣзҡ„жҠҖжңҜе№іеҸ°гҖҒе®Ңе–„зҡ„е®һйӘҢжЈҖжөӢжүӢж®өд»ҘеҸҠжҲҗзҶҹдә§е“ҒеҲ¶йҖ е·ҘиүәпјҢеҗҢж—¶еңЁз»ҸиҗҘз®ЎзҗҶгҖҒдёҡеҠЎиҝҗдҪңж–№йқўд№ҹйҖҗжӯҘеҗ‘иЎҢдёҡеҶ…еӨ§еһӢи·ЁеӣҪе…¬еҸёжҺҘиҪЁпјҢеёӮеңәз»јеҗҲз«һдәүеҠӣдёҚж–ӯеўһејәгҖӮдҫқжүҳеӣҪеҶ…з»јеҗҲз”өеӯҗдҫӣеә”й“ҫдјҳеҠҝд»ҘеҸҠжң¬еңҹжҷәиғҪз…§жҳҺдә§е“Ғз«һдәүеҠӣзҡ„дёҚж–ӯжҸҗеҚҮпјҢжҲ‘еӣҪйҖҗжӯҘеҸ‘еұ•жҲҗдёәе…ЁзҗғжҷәиғҪз…§жҳҺеҷЁе…·дё»иҰҒеҲ¶йҖ еҹәең°пјҢдёәдә§дёҡеҸ‘еұ•жҸҗдҫӣдәҶеҺҶеҸІжҖ§зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

пјҲ3пјүжҠҖжңҜж°ҙе№іжҸҗеҚҮжҺЁеҠЁдә§дёҡеҚҮзә§

еҪ“еүҚпјҢж— зәҝйҖҡдҝЎгҖҒдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®зӯүж–°жҠҖжңҜеҝ«йҖҹеҸ‘еұ•пјҢдә§дёҡдҝЎжҒҜеҢ–еҸ‘еұ•зЁӢеәҰдёҚж–ӯжҸҗеҚҮпјҢз…§жҳҺдә§дёҡж јеұҖиҝҺжқҘеӨ§еҸҳйқ©гҖӮжҷәиғҪз…§жҳҺеҷЁе…·жңүеҲ©дәҺе®һзҺ°з…§жҳҺзҡ„дёӘжҖ§еҢ–е’ҢдҝЎжҒҜеҢ–пјҢдҝғдҪҝдј з»ҹз…§жҳҺиЎҢдёҡеҗ‘вҖңжҷәиғҪз…§жҳҺвҖқгҖҒвҖңеҒҘеә·з…§жҳҺвҖқжЁЎејҸиҪ¬еһӢеҚҮзә§гҖӮйҡҸзқҖжҷәиғҪеҢ–еҲӣж–°жҠҖжңҜзҡ„еә”з”ЁпјҢжҲ‘еӣҪжҷәиғҪз…§жҳҺеҷЁе…·жҠ“дҪҸжҠҖжңҜеҚҮзә§зҡ„еёӮеңәжңәйҒҮпјҢжҢҒз»ӯжҸҗеҚҮдә§е“ҒеёӮеңәжё—йҖҸзҺҮпјҢй©ұеҠЁдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүеёӮеңәдёӢжІүеӣ°йҡҫиҫғеӨ§

жҷәиғҪз…§жҳҺеҷЁе…·дҫқжүҳиҫғејәзҡ„е®һз”ЁжҖ§е’Ңи§ӮиөҸжҖ§иҝ…йҖҹеҚ йўҶеёӮеңәпјҢдҪҶдёҺдј з»ҹз…§жҳҺи®ҫеӨҮзӣёжҜ”пјҢе…¶д»·ж јжҳӮиҙөдё”еҗҺз»ӯз»ҙдҝ®еӨҚжқӮпјҢеӣ жӯӨй”Җе”®еёӮеңәдё»иҰҒйӣҶдёӯеңЁдёҖгҖҒдәҢзәҝеҹҺеёӮпјҢж•ҙдҪ“жё—йҖҸзҺҮиҫғдҪҺгҖӮдҪҺзәҝеҹҺеёӮпјҢе°Өе…¶жҳҜеҺҝд№Ўй•Үең°еҢәпјҢе·Ҙе•Ҷдёҡд»ҘеҸҠе…¬е…ұз…§жҳҺеә”з”ЁеңәжҷҜзӣёеҜ№иҫғе°‘пјӣдё”д»ҘиҖҒдәәгҖҒе„ҝз«ҘзҫӨдҪ“еұ…еӨҡпјҢеҜ№жҷәиғҪз…§жҳҺеҷЁе…·зҡ„йңҖжұӮеҒҸејұгҖӮеӣ жӯӨпјҢеңЁжҺЁиҝӣжҷәиғҪз…§жҳҺеҷЁе…·еёӮеңәдёӢжІүпјҢжҢ–жҺҳжҪңеңЁж¶Ҳиҙ№еёӮеңәж–№йқўпјҢеӯҳеңЁиҫғеӨ§зҡ„жҢ‘жҲҳгҖӮ

пјҲ2пјүж ёеҝғйӣ¶йғЁд»¶дҫӣеә”и¶Ӣзҙ§

иҠҜзүҮгҖҒжҺ§еҲ¶зі»з»ҹзӯүй«ҳйҷ„еҠ еҖјйӣ¶йғЁд»¶жҳҜжҷәиғҪз…§жҳҺеҷЁе…·зҡ„ж ёеҝғйғЁд»¶гҖӮзӣ®еүҚпјҢеӣҪеҶ…иҠҜзүҮеёӮеңәеҸ—еҲ°е…Ёзҗғз»ҸжөҺзҺҜеўғгҖҒеӣҪйҷ…жҠҖжңҜе°Ғй”Ғзӯүеӣ зҙ еҪұе“ҚпјҢдҫӣеә”еҒҸзҙ§пјҢд»·ж јдёҠж¶Ёи¶ӢеҠҝжҳҺжҳҫгҖӮеҗҢж—¶пјҢеҚҠеҜјдҪ“еҲ¶йҖ иЎҢдёҡйӣҶдёӯеәҰй«ҳпјҢдёӢжёёеёӮеңәйңҖжұӮе№ҝжіӣпјҢеҜјиҮҙдёҠжёёдҫӣеә”е•Ҷи®®д»·иғҪеҠӣдёҚж–ӯеўһејәпјҢд»ҺиҖҢдҪҝжҷәиғҪз…§жҳҺеҷЁе…·дјҒдёҡз”ҹдә§жҲҗжң¬еҸ—еҲ°еҪұе“ҚгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪиҠҜзүҮжӯЈеӨ„дәҺиҮӘдё»з ”еҸ‘ж–°йҳ¶ж®өпјҢй«ҳз«Ҝж ёеҝғжҠҖжңҜд»ҚжҺҢжҸЎеңЁе°ҸйғЁеҲҶеҸ‘иҫҫеӣҪ家жүӢдёӯпјҢдҪҝжҲ‘еӣҪжҷәиғҪз…§жҳҺеҷЁе…·еҺӮе•ҶйқўдёҙжҠҖжңҜзӘҒз ҙжҢ‘жҲҳгҖӮ

пјҲ3пјүеёӮеңәз«һдәүжҝҖзғҲ

йҡҸзқҖжҷәиғҪ家еұ…иЎҢдёҡ规模зҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҷәиғҪз…§жҳҺеҷЁе…·жҲҗдёәеұ…ж°‘еә”з”ЁзҺҮжңҖй«ҳзҡ„жҷәиғҪдә§е“Ғд№ӢдёҖпјҢиЎҢдёҡиүҜеҘҪзҡ„з»ҸиҗҘеӣһжҠҘеҗёеј•дәҶеӣҪеӨ–зҡ„еӨҙйғЁдјҒдёҡз”ҡиҮіи·Ёз•ҢдјҒдёҡеҲ©з”Ёиө„йҮ‘гҖҒе“ҒзүҢгҖҒжё йҒ“зӯүдјҳеҠҝиҝӣе…ҘеӣҪеҶ…еёӮеңәпјҢеёӮеңәз«һдәүж—ҘзӣҠжҝҖзғҲгҖӮиҖҢжҷәиғҪз…§жҳҺеҷЁе…·дә§дёҡзҡ„иҝӣе…ҘеЈҒеһ’иҫғй«ҳпјҢеӣҪеҶ…еёӮеңәиғҪеҪўжҲҗ规模й”Җе”®зҡ„еҺӮ家иҫғе°‘пјҢиЎҢдёҡеҶ…дјҳиҙЁиө„жәҗд»ҘеҸҠеёӮеңәд»ҪйўқйӣҶдёӯдәҺеӣҪеӨ–еӨҙйғЁдјҒдёҡд»ҘеҸҠе°ҸйғЁеҲҶеӣҪдә§дјҒдёҡпјҢдёҚеҲ©дәҺжҲ‘еӣҪжҷәиғҪз…§жҳҺеҷЁе…·и§„жЁЎеҢ–еҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

иҝӣе…Ҙ21дё–зәӘд»ҘжқҘпјҢеӣҪеҶ…жҷәиғҪз…§жҳҺеҺӮ家иҝ…йҖҹеҸ‘еұ•пјҢеӣҪеҶ…жҷәиғҪз…§жҳҺиЎҢдёҡиҝӣе…ҘдёҖдёӘеҙӯж–°зҡ„еҸ‘еұ•йҳ¶ж®өпјҢдҪҶзӣёиҫғдәҺдј з»ҹз…§жҳҺпјҢеӣҪеҶ…жҷәиғҪз…§жҳҺйўҶеҹҹе°ҡеӨ„дәҺеҲқеҲӣжңҹгҖӮзӣ®еүҚпјҢжҲ‘еӣҪжҷәиғҪз…§жҳҺеҷЁе…·еёӮеңәеҸӮдёҺз«һдәүзҡ„дјҒдёҡиҫғеӨҡпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢдјҒдёҡзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®иғҪеҠӣеӯҳеңЁиҫғеӨ§е·®ејӮпјҢдё»иҰҒз«һдәүиҖ…еҸҜеҲҶдёәеӣҪйҷ…з…§жҳҺе“ҒзүҢгҖҒеӣҪеҶ…дј з»ҹз…§жҳҺе“ҒзүҢд»ҘеҸҠж–°еһӢз…§жҳҺе“ҒзүҢгҖӮе…¶дёӯеӣҪйҷ…е“ҒзүҢд»Ҙжҳ•иҜәйЈһдёәд»ЈиЎЁпјӣж–°еһӢз…§жҳҺе“ҒзүҢд»ЈиЎЁдёәжҳ“жқҘжҷәиғҪпјҢжҳ“жқҘжҷәиғҪжҳҜеӣҪеҶ…жңҖж—©иҝӣе…ҘжҷәиғҪз…§жҳҺйўҶеҹҹзҡ„дјҒдёҡпјҢзӣ®еүҚе·ІеҪўжҲҗдәҶдёҖе®ҡе“ҒзүҢзІҳжҖ§е’ҢжҠҖжңҜеӮЁеӨҮпјҢе…·жңүе…ҲеҸ‘дјҳеҠҝгҖӮеӣҪеҶ…дј з»ҹе“ҒзүҢеҲҷдёә欧жҷ®з…§жҳҺгҖҒдҪӣеұұз…§жҳҺгҖҒйӣ·еЈ«з…§жҳҺе’Ңйҳіе…үз…§жҳҺзӯүгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

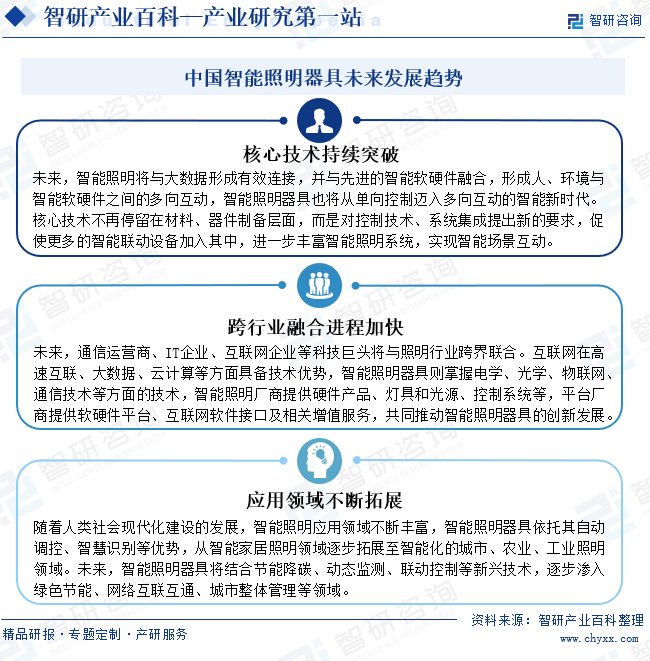

йҡҸзқҖзү©иҒ”зҪ‘гҖҒз”өеӯҗи®ҫеӨҮзҡ„еҝ«йҖҹеҸ‘еұ•е’ҢеҮәиҙ§и§„жЁЎзҡ„еӨ§е№…жҸҗеҚҮпјҢ硬件模еқ—зҡ„жҲҗжң¬еҮәзҺ°дәҶеӨ§е№…еәҰең°дёӢйҷҚпјҢжҷәиғҪз…§жҳҺеҷЁе…·з”ҹдә§жҲҗжң¬йҖҗжӯҘдёӢйҷҚпјҢдә§е“Ғз§Қзұ»ж—ҘзӣҠдё°еҜҢеҢ–пјҢиҖҢжҷәиғҪжҺ§еҲ¶зі»з»ҹе’ҢиҪҜжҖ§з ”еҸ‘дёҖзӣҙжҳҜиЎҢдёҡжҢҒз»ӯеҸ‘еұ•зҡ„йҮҚиҰҒзӘҒз ҙеҸЈгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢжҲ‘еӣҪе°Ҷж·ұе…ҘжҺЁиҝӣж•°жҷәеҢ–еҸ‘еұ•е’Ңе№іеҸ°еҢ–е»әи®ҫпјҢд»ҺжҠҖжңҜзӘҒз ҙгҖҒдә§дёҡиһҚеҗҲгҖҒеёӮеңәеә”з”ЁзӯүеӨҡдёӘж–№йқўжҺЁиҝӣжҷәиғҪз…§жҳҺеҷЁе…·з»јеҗҲеҸ‘еұ•гҖӮжҠҖжңҜзӘҒз ҙж–№йқўпјҢжҷәиғҪз…§жҳҺе°ҶдёҺеӨ§ж•°жҚ®еҪўжҲҗжңүж•ҲиҝһжҺҘпјҢ并дёҺе…Ҳиҝӣзҡ„жҷәиғҪиҪҜ硬件иһҚеҗҲпјҢеҪўжҲҗдәәгҖҒзҺҜеўғдёҺжҷәиғҪиҪҜ硬件д№Ӣй—ҙзҡ„еӨҡеҗ‘дә’еҠЁпјҢжҷәиғҪз…§жҳҺеҷЁе…·д№ҹе°Ҷд»ҺеҚ•еҗ‘жҺ§еҲ¶иҝҲе…ҘеӨҡеҗ‘дә’еҠЁзҡ„жҷәиғҪж–°ж—¶д»ЈгҖӮдә§дёҡиһҚеҗҲж–№йқўпјҢжҷәиғҪз…§жҳҺеҺӮе•ҶжҸҗдҫӣ硬件дә§е“ҒгҖҒзҒҜе…·е’Ңе…үжәҗгҖҒжҺ§еҲ¶зі»з»ҹзӯүпјҢе№іеҸ°еҺӮе•ҶжҸҗдҫӣиҪҜ硬件平еҸ°гҖҒдә’иҒ”зҪ‘иҪҜ件жҺҘеҸЈеҸҠзӣёе…іеўһеҖјжңҚеҠЎпјҢе…ұеҗҢжҺЁеҠЁжҷәиғҪз…§жҳҺеҷЁе…·зҡ„еҲӣж–°еҸ‘еұ•гҖӮеә”з”ЁйўҶеҹҹж–№йқўпјҢжҷәиғҪз…§жҳҺеҷЁе…·е°Ҷз»“еҗҲиҠӮиғҪйҷҚзўігҖҒеҠЁжҖҒзӣ‘жөӢгҖҒиҒ”еҠЁжҺ§еҲ¶зӯүж–°е…ҙжҠҖжңҜпјҢйҖҗжӯҘжё—е…Ҙз»ҝиүІиҠӮиғҪгҖҒзҪ‘з»ңдә’иҒ”дә’йҖҡгҖҒеҹҺеёӮж•ҙдҪ“з®ЎзҗҶзӯүйўҶеҹҹгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ