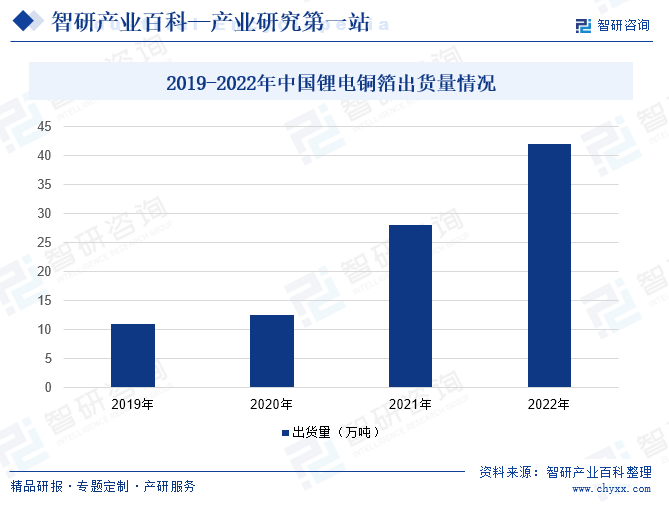

ж‘ҳиҰҒпјҡй”Ӯз”өй“ңз®”еә”з”ЁдәҺй”Ӯз”өжұ зҡ„еҲ¶йҖ пјҢдёӢжёёдё»иҰҒйқўеҗ‘ж–°иғҪжәҗжұҪиҪҰгҖҒ3C ж•°з Ғдә§е“Ғд»ҘеҸҠеӮЁиғҪзі»з»ҹзӯүеёӮеңәпјҢе…¶дёӯж–°иғҪжәҗжұҪиҪҰдә§дёҡжҳҜй”Ӯз”өжұ дёӢжёёжңҖдёәйҮҚиҰҒзҡ„еә”з”ЁпјҢиҖҢеӮЁиғҪзі»з»ҹжҳҜжңӘжқҘжҲҗй•ҝжҖ§жңҖй«ҳзҡ„дёӢжёёеә”з”Ёд№ӢдёҖгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪй”Ӯз”өй“ңз®”еҮәиҙ§йҮҸйҖҗе№ҙеўһеҠ пјҢ2022е№ҙжҲ‘еӣҪй”Ӯз”өй“ңз®”еҮәиҙ§йҮҸ42.0дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ49.7%пјҢеўһй•ҝдё»иҰҒеҸ—ж–°иғҪжәҗжұҪиҪҰз”ЁеҠЁеҠӣз”өжұ е’ҢеӮЁиғҪз”өжұ йңҖжұӮй«ҳйҖҹеўһй•ҝеёҰеҠЁгҖӮ2022е№ҙеӣҪеҶ…й”Ӯз”өй“ңз®”еҮәиҙ§йҮҸTOP5еёӮеңәеҚ жңүзҺҮеҗҲи®Ў54.3%пјҢTOP10еёӮеңәеҚ жңүзҺҮеҗҲи®Ў75.2%гҖӮжҲ‘еӣҪй”Ӯз”өй“ңз®”иЎҢдёҡжңӘжқҘе°ҶжңқзқҖжһҒи–„еҢ–д»ҘеҸҠеҜјз”өжҖ§жӣҙејәеҢ–еҸ‘еұ•пјҢдё”йҡҸзқҖж–°иғҪжәҗжұҪиҪҰз»Ҳз«Ҝдә§й”ҖйҮҸзҡ„еўһй•ҝе’ҢеӮЁиғҪеёӮеңәйңҖжұӮзҡ„жҢҒз»ӯжү©еӨ§пјҢиЎҢдёҡеҶ…еӨ–дјҒдёҡзә·зә·еёғеұҖй“ңз®”пјҢй”Ӯз”өй“ңз®”дә§иғҪд№ҹеңЁиҝ…йҖҹжү©еј гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

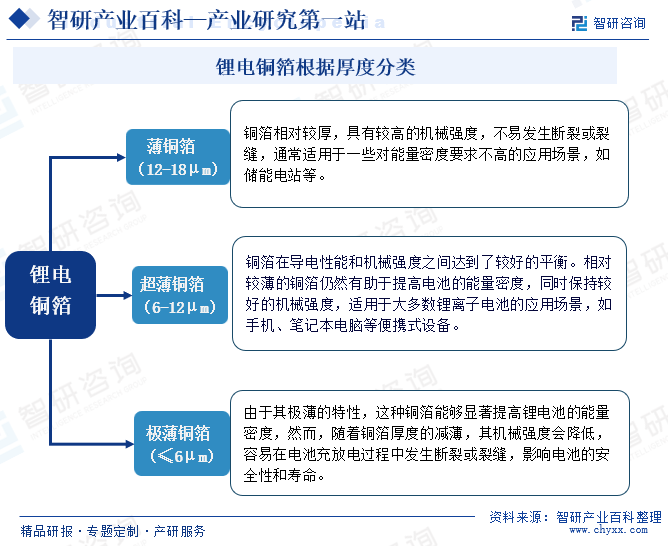

ж №жҚ®й”Ӯз”өжұ зҡ„е·ҘдҪңеҺҹзҗҶе’Ңз»“жһ„и®ҫи®ЎпјҢиҙҹжһҒжқҗж–ҷйңҖж¶ӮиҰҶдәҺйӣҶжөҒдҪ“дёҠпјҢ并з»Ҹе№ІзҮҘгҖҒиҫҠеҺӢгҖҒеҲҶеҲҮзӯүе·ҘеәҸпјҢеҲ¶еӨҮеҫ—еҲ°й”Ӯз”өжұ иҙҹжһҒзүҮгҖӮеҜјз”өйӣҶжөҒдҪ“еә”дёҺжҙ»жҖ§зү©иҙЁе……еҲҶжҺҘи§ҰпјҢдё”еҶ…йҳ»еә”е°ҪеҸҜиғҪе°ҸпјҢд»ҺиҖҢжҸҗеҚҮй”Ӯз”өжұ жҖ§иғҪгҖӮй”Ӯз”өй“ңз®”з”ұдәҺе…·жңүиүҜеҘҪзҡ„еҜјз”өжҖ§гҖҒиҙЁең°иҫғиҪҜгҖҒеҲ¶йҖ жҠҖжңҜиҫғжҲҗзҶҹзӯүзү№зӮ№пјҢеӣ иҖҢжҲҗдёәй”Ӯз”өжұ иҙҹжһҒйӣҶжөҒдҪ“зҡ„йҰ–йҖүгҖӮй”Ӯз”өй“ңз®”еңЁй”Ӯз”өжұ дёӯж—ўе……еҪ“иҙҹжһҒжҙ»жҖ§зү©иҙЁзҡ„иҪҪдҪ“пјҢеҸҲе……еҪ“иҙҹжһҒз”өеӯҗжөҒзҡ„收йӣҶдёҺдј иҫ“дҪ“пјҢжҳҜдёҖж¬ҫйҮҚиҰҒзҡ„й”Ӯз”өиҫ…жқҗгҖӮж №жҚ®еҺҡеәҰеҲҶзұ»пјҢй”Ӯз”өй“ңз®”еҸҜеҲҶдёәи–„й“ңз®”пјҲ12-18ОјmпјүгҖҒи¶…и–„й“ңз®”пјҲ6-12ОјmпјүгҖҒжһҒи–„й“ңз®”пјҲвүӨ6ОјmпјүпјҢй“ңз®”жһҒи–„еҢ–иғҪжҸҗеҚҮй”Ӯз”өжұ зҡ„иғҪйҮҸеҜҶеәҰгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

й”Ӯз”өй“ңз®”з”ҹдә§дјҒдёҡз”ҹдә§дҪҝз”Ёзҡ„зӣҙжҺҘй“ңеҺҹжқҗж–ҷдёәй“ңзәҝгҖӮйҷӨй“ңзәҝеӨ–пјҢдјҒдёҡиҝҳйҮҮиҙӯе…¶д»–ж·»еҠ еүӮгҖҒзЎ«й…ёгҖҒжҙ»жҖ§зӮӯгҖҒеҢ…иЈ…зү©зӯүгҖӮе…¬еҸёи®ҫз«Ӣз”ҹдә§з®ЎзҗҶйғЁпјҢйҖҡиҝҮжӢӣж Үж–№ејҸзЎ®е®ҡдҫӣеә”е•ҶпјҢе№¶ж №жҚ®й”Җе”®и®ЎеҲ’е’Ңз”ҹдә§йңҖжұӮе®һж–ҪйҮҮиҙӯгҖӮдјҒдёҡй“ңзәҝиҺ·еҸ–дё»иҰҒеҲҶдёәдёүз§Қж–№ејҸпјҡ

еӨ–иҙӯйҳҙжһҒй“ңжқҝпјҢ并委жүҳеҠ е·ҘжҲҗй“ңзәҝгҖӮз”ҹдә§зӣҙжҺҘжҠ•е…Ҙзҡ„еҺҹжқҗж–ҷдё»иҰҒжҳҜй“ңзәҝпјҢиҖҢз”ҹдә§й“ңзәҝзҡ„еҺҹжқҗж–ҷдёәйҳҙжһҒй“ңгҖӮдјҒдёҡзӣҙжҺҘеҗ‘й“ңдјҒиҝӣиЎҢйҮҮиҙӯпјҢйҮҮиҙӯд»·ж јеҸӮз…§е…¬ејҖеёӮеңәжҠҘд»·гҖӮйҮҮиҙӯе®ҢжҜ•еҗҺпјҢдјҒдёҡйҮҮ用委жүҳеҠ е·Ҙзҡ„ж–№ејҸе°ҶйҳҙжһҒй“ңеҠ е·ҘжҲҗйҖӮеҗҲи§„ж јзҡ„й“ңзәҝпјҢдјҒдёҡжҢүз…§еёӮеңәд»·ж јеҗ‘委жүҳеҠ е·Ҙе•Ҷж”Ҝд»ҳй“ңзәҝеҠ е·Ҙиҙ№гҖӮдјҒдёҡеӨ–иҙӯйҳҙжһҒй“ң并委жүҳеҠ е·Ҙе•Ҷе°Ҷе…¶еҠ е·Ҙдёәй“ңзәҝжҳҜдјҒдёҡиҺ·еҫ—з”ҹдә§жүҖйңҖй“ңеҺҹж–ҷзҡ„дё»иҰҒж–№ејҸд№ӢдёҖгҖӮ

зӣҙжҺҘд»Һдҫӣеә”е•ҶйҮҮиҙӯиҙЁйҮҸеҗҲж јзҡ„й“ңзәҝгҖӮйҷӨйҮҮиҙӯйҳҙжһҒй“ң并委жүҳеҠ е·Ҙдёәй“ңзәҝеӨ–пјҢдјҒдёҡеҹәдәҺйҷҚдҪҺеҺҹжқҗж–ҷз®ЎзҗҶйЈҺйҷ©зҡ„иҖғиҷ‘пјҢд№ҹйҮҮз”ЁзӣҙжҺҘеҗ‘дҫӣеә”е•ҶйҮҮиҙӯй“ңзәҝзҡ„ж–№ејҸиҺ·еҸ–й“ңеҺҹж–ҷгҖӮеңЁй“ңзәҝйҮҮиҙӯеҗҲеҗҢдёӯпјҢдјҒдёҡдјҡеҜ№й“ңзәҝдҫӣеә”е•ҶжүҖдҪҝз”Ёзҡ„йҳҙжһҒй“ңе“ҒиҙЁиҝӣиЎҢиҰҒжұӮпјҢд»ҘдҝқиҜҒз”ҹдә§еҮәзҡ„й“ңзәҝиҙЁйҮҸз¬ҰеҗҲдјҒдёҡз”ҹдә§зҡ„йңҖжұӮгҖӮ

з”ҹдә§еҪўжҲҗзҡ„еәҹз®”еҠ е·Ҙдёәй“ңзәҝгҖӮй”Ӯз”өй“ңз®”з”ҹдә§дјҒдёҡеңЁз”ҹдә§иҝҮзЁӢдёӯдјҡеҪўжҲҗдёҖе®ҡж•°йҮҸзҡ„еәҹз®”пјҢз”ұдәҺеәҹз®”йҖҡеёёдјҡеҗ«жңүдёҖе®ҡзҡ„жқӮиҙЁпјҢдјҒдёҡеҹәдәҺдҝқиҜҒдә§е“Ғе“ҒиҙЁзҡ„иҖғиҷ‘пјҢй’ҲеҜ№з”ҹдә§иҝҮзЁӢдёӯдә§з”ҹзҡ„еәҹз®”пјҢдё»иҰҒйҮҮ用委жүҳз»ҷеҠ е·Ҙе•ҶиҝӣиЎҢйҮҚж–°еҠ е·ҘеӨ„зҗҶдёәе“ҒиҙЁеҗҲж јзҡ„й“ңзәҝеҗҺеҶҚиҝ”иҝҳз»ҷй”Ӯз”өй“ңз®”з”ҹдә§дјҒдёҡпјҢдјҒдёҡеҗ‘еҠ е·Ҙе•Ҷж”Ҝд»ҳеҠ е·Ҙиҙ№гҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

й”Ӯз”өй“ңз®”з”ҹдә§дјҒдёҡз”ҹдә§жЁЎејҸдё»иҰҒйҮҮеҸ–вҖңд»Ҙй”Җе®ҡдә§гҖҒдә§й”Җз»“еҗҲвҖқзҡ„з”ҹдә§жЁЎејҸпјҢ并е»әз«ӢдәҶе®Ңе–„зҡ„з”ҹдә§з®ЎзҗҶеҲ¶еәҰгҖӮдјҒдёҡж №жҚ®еёӮеңәйў„жөӢд»ҘеҸҠеңЁжүӢи®ўеҚ•жғ…еҶөеҲ¶е®ҡзӣёеә”зҡ„з”ҹдә§и®ЎеҲ’пјҢеҜ№дә§е“ҒиҝӣиЎҢз”ҹдә§и°ғеәҰгҖҒз®ЎзҗҶе’ҢжҺ§еҲ¶пјҢеҗҢж—¶ж №жҚ®й”Җе”®йў„жөӢе’Ңз»ҸиҗҘзӣ®ж ҮйҖӮйҮҸеӨҮиҙ§д»Ҙж»Ўи¶іе®ўжҲ·дёҙж—¶йңҖжұӮгҖӮз”ҹдә§иҪҰй—ҙж №жҚ®з”ҹдә§жғ…еҶөе’ҢеҗҲеҗҢжңҹйҷҗе®үжҺ’з”ҹдә§и®ЎеҲ’并组з»Үз”ҹдә§пјӣиҙЁйҮҸи®ЎйҮҸйғЁж №жҚ®дә§е“ҒжЈҖйӘҢ规зЁӢеҜ№з”ҹдә§иҝҮзЁӢе’Ңдә§е“ҒиҝӣиЎҢжЈҖйӘҢпјҢжЈҖйӘҢеҗҲж јзҡ„дә§е“ҒеҢ…иЈ…е…Ҙеә“пјӣеёӮеңәиҗҘй”ҖйғЁж №жҚ®еҗҲеҗҢи®ўеҚ•жҢүжңҹеҸ‘иҙ§гҖӮ

3гҖҒй”Җе”®жЁЎејҸ

й”Ӯз”өй“ңз®”з”ҹдә§дјҒдёҡдә§е“Ғй”Җе”®йҮҮз”Ёзӣҙй”ҖжЁЎејҸгҖӮй”Ӯз”өй“ңз®”зҡ„з»Ҳз«Ҝе®ўжҲ·дё»иҰҒдёәй”Ӯз”өжұ еҲ¶йҖ е•ҶгҖӮеҜ№дәҺжңүй•ҝжңҹеҗҲдҪңе…ізі»зҡ„дё»иҰҒе®ўжҲ·пјҢдјҒдёҡдёҖиҲ¬дёҺе…¶зӯҫи®ўжЎҶжһ¶йҮҮиҙӯеҗҲеҗҢгҖӮеңЁеҗҲеҗҢе№ҙеәҰеҶ…пјҢе®ўжҲ·еҸҜд»Ҙж №жҚ®иҮӘиә«йңҖжұӮеҗ‘дјҒдёҡдёӢиҫҫи®ўеҚ•пјҢзәҰе®ҡдә§е“Ғзұ»еһӢгҖҒйҮҮиҙӯж•°йҮҸгҖҒйҮҮиҙӯж—¶й—ҙзӯүдәӢйЎ№гҖӮе…¬еҸёж №жҚ®и®ўеҚ•гҖҒеә“еӯҳеҸҠжҺ’дә§жғ…еҶөе®үжҺ’и®ўеҚ•

дә§е“Ғз”ҹдә§гҖӮй”Ӯз”өй“ңз®”з”ҹдә§дјҒдёҡе®ўжҲ·еҸҜд»ҘеҲҶдёәз”ҹдә§е•Ҷе®ўжҲ·е’Ңиҙёжҳ“е•Ҷе®ўжҲ·дёӨз§Қзұ»еһӢгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

й”Ӯз”өй“ңз®”иЎҢдёҡдё»з®ЎйғЁй—ЁдёәдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖӮе·ҘдҝЎйғЁдё»иҰҒиҙҹиҙЈжҸҗеҮәж–°еһӢе·ҘдёҡеҢ–еҸ‘еұ•жҲҳз•Ҙе’Ңж”ҝзӯ–пјҢеҚҸи°ғи§ЈеҶіж–°еһӢе·ҘдёҡеҢ–иҝӣзЁӢдёӯзҡ„йҮҚеӨ§й—®йўҳпјҢжӢҹ订并组з»Үе®һж–Ҫе·ҘдёҡгҖҒйҖҡдҝЎдёҡгҖҒдҝЎжҒҜеҢ–зҡ„еҸ‘еұ•и§„еҲ’пјҢжҺЁиҝӣдә§дёҡз»“жһ„жҲҳз•ҘжҖ§и°ғж•ҙе’ҢдјҳеҢ–еҚҮзә§пјҢжҺЁиҝӣдҝЎжҒҜеҢ–е’Ңе·ҘдёҡеҢ–иһҚеҗҲпјӣеҲ¶е®ҡ并组з»Үе®һж–ҪиЎҢдёҡ规еҲ’гҖҒи®ЎеҲ’е’Ңдә§дёҡж”ҝзӯ–пјҢжҸҗеҮәдјҳеҢ–дә§дёҡеёғеұҖгҖҒз»“жһ„зҡ„ж”ҝзӯ–е»әи®®пјҢиө·иҚүзӣёе…іжі•еҫӢ法规иҚүжЎҲпјҢеҲ¶е®ҡи§„з« пјҢжӢҹи®ўиЎҢдёҡжҠҖжңҜ规иҢғе’Ңж ҮеҮҶ并组з»Үе®һж–ҪпјҢжҢҮеҜјй”Ӯз”өй“ңз®”иЎҢдёҡиҙЁйҮҸз®ЎзҗҶе·ҘдҪңпјӣзӣ‘жөӢеҲҶжһҗй”Ӯз”өй“ңз®”иЎҢдёҡиҝҗиЎҢжҖҒеҠҝпјҢз»ҹ计并еҸ‘еёғзӣёе…ідҝЎжҒҜпјҢиҝӣиЎҢйў„жөӢйў„иӯҰе’ҢдҝЎжҒҜеј•еҜјпјҢеҚҸи°ғи§ЈеҶій”Ӯз”өй“ңз®”иЎҢдёҡиҝҗиЎҢеҸ‘еұ•дёӯзҡ„жңүе…ій—®йўҳ并жҸҗеҮәж”ҝзӯ–е»әи®®пјӣиҙҹиҙЈдёӯе°ҸдјҒдёҡеҸ‘еұ•зҡ„е®Ҹи§ӮжҢҮеҜјпјҢдјҡеҗҢжңүе…ійғЁй—ЁжӢҹи®ўдҝғиҝӣдёӯе°ҸдјҒдёҡеҸ‘еұ•е’ҢйқһеӣҪжңүз»ҸжөҺеҸ‘еұ•зҡ„зӣёе…іж”ҝзӯ–е’ҢжҺӘж–ҪзӯүгҖӮ

й”Ӯз”өй“ңз®”иЎҢдёҡиҮӘеҫӢз»„з»Үдё»иҰҒеҢ…жӢ¬дёӯеӣҪз”өеӯҗжқҗж–ҷиЎҢдёҡеҚҸдјҡпјҲCEMIAпјүгҖҒдёӯеӣҪз”өеӯҗжқҗж–ҷиЎҢдёҡеҚҸдјҡз”өеӯҗй“ңз®”жқҗж–ҷеҲҶдјҡпјҲCCFAпјүзӯүгҖӮдёӯеӣҪз”өеӯҗжқҗж–ҷиЎҢдёҡеҚҸдјҡз”өеӯҗй“ңз®”жқҗж–ҷеҲҶдјҡпјҲCCFAпјүзі»дёӯеӣҪз”өеӯҗжқҗж–ҷиЎҢдёҡеҚҸдјҡпјҲCEMIAпјүеҲҶж”Ҝжңәжһ„пјҢжҲҗз«ӢдәҺ2008е№ҙ4жңҲпјҢеҚҸдјҡжҳҜз”ұе…ЁеӣҪй“ңз®”иЎҢдёҡдәҢеҚҒеӨҡ家й“ңз®”з”ҹдә§дјҒдёҡе’Ңзӣёе…ій…ҚеҘ—зҡ„и®ҫеӨҮгҖҒй…Қ件гҖҒеҺҹжқҗж–ҷз”ҹдә§дјҒдёҡгҖҒжө·еӨ–еңЁдёӯеӣҪеӣҪеҶ…зҡ„й“ңз®”еҸҠи®ҫеӨҮзҡ„д»ЈзҗҶе•ҶгҖҒд»ҺдәӢй“ңз®”жҠҖжңҜеҸҠи®ҫеӨҮз ”з©¶зҡ„жңүе…із§‘з ”йҷўжүҖд»ҘеҸҠи®ҫи®ЎгҖҒдҝЎжҒҜжңәжһ„зӯүе…ұ40дҪҷ家еҚ•дҪҚз»„жҲҗзҡ„йқһиҗҘеҲ©жҖ§зӨҫдјҡеӣўдҪ“пјҢе…¶дё»иҰҒиҒҢиҙЈдёәз»ҙжҠӨдјҡе‘ҳе’ҢиЎҢдёҡе…ұеҗҢеҲ©зӣҠгҖҒжҺЁеҠЁдә§дёҡиҝӣжӯҘеҸ‘еұ•гҖҒдҝғиҝӣй”Ӯз”өй“ңз®”иЎҢдёҡзҡ„дҝЎжҒҜжҠҖжңҜдәӨжөҒгҖҒејҖеұ•еӣҪйҷ…еҗҢиЎҢй—ҙзҡ„е№ҝжіӣеҗҲдҪңзӯүгҖӮ

2гҖҒзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢеӣҪ家е°Ҷж–°иғҪжәҗжұҪиҪҰдә§дёҡеҲ—е…ҘжҲҳз•ҘжҖ§ж–°е…ҙиЎҢдёҡпјҢеҮәеҸ°дәҶдёҖзі»еҲ—дә§дёҡж”ҝзӯ–еҸ‘еұ•дёӢжёёй”Ӯз”өжұ иЎҢдёҡпјҢй”Ӯз”өй“ңз®”дә§е“ҒдҪңдёәе…ій”®жқҗж–ҷдәҰдёҚж–ӯеҸ—еҲ°йҮҚзӮ№ж”ҜжҢҒгҖӮеҰӮгҖҠе…ідәҺеҠ еҝ«жҺЁеҠЁж–°еһӢеӮЁиғҪеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢгҖҒгҖҠе…ідәҺе®Ңе–„иғҪжәҗз»ҝиүІдҪҺзўіиҪ¬еһӢдҪ“еҲ¶жңәеҲ¶е’Ңж”ҝзӯ–жҺӘж–Ҫзҡ„ж„Ҹи§ҒгҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–дҝғиҝӣй”Ӯз”өй“ңз®”дёӢжёёиЎҢдёҡеҰӮеӮЁиғҪз”өжұ гҖҒж–°иғҪжәҗеҠЁеҠӣз”өжұ зҡ„еҸ‘еұ•пјҢдҪҝеҫ—й”Ӯз”өй“ңз®”иЎҢдёҡеёӮеңәйңҖжұӮиҝӣдёҖжӯҘжү©еӨ§пјҢжҺЁеҠЁжҲ‘еӣҪй”Ӯз”өй“ңз®”иЎҢдёҡзҡ„еҸ‘еұ•гҖӮгҖҠйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•пјҲ2022е№ҙзүҲпјүгҖӢе°Ҷз”өи§Јй“ңз®”еҲ—е…ҘеӨ–е•ҶжҠ•иө„дјҳеҠҝдә§дёҡзӣ®еҪ•пјҢж„Ҹе‘ізқҖдёӯиҘҝйғЁең°еҢәеңЁеҗёеј•еӨ–иө„ж–№йқўжңүдәҶжӣҙжҳҺзЎ®зҡ„дә§дёҡеҜјеҗ‘гҖӮиҝҷе°Ҷеҗёеј•жӣҙеӨҡзҡ„еӨ–иө„иҝӣе…ҘжҲ‘еӣҪй”Ӯз”өй“ңз®”иЎҢдёҡпјҢдёәиЎҢдёҡеёҰжқҘжӣҙеӨҡзҡ„иө„йҮ‘е’ҢжҠҖжңҜж”ҜжҢҒгҖӮгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢе°Ҷз”өеӯҗй“ңз®”еҲ—е…Ҙйј“еҠұзұ»дә§дёҡпјҢж”ҝеәңйј“еҠұй“ңз®”иЎҢдёҡзҡ„еҸ‘еұ•пјҢ并йҖҡиҝҮж”ҝзӯ–еҜјеҗ‘дёәиЎҢдёҡжҸҗдҫӣж”ҜжҢҒпјҢдҝғиҝӣжҲ‘еӣҪй”Ӯз”өй“ңз®”иЎҢдёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

й”Ӯз”өй“ңз®”еҲ¶йҖ жҳҜжҠҖжңҜгҖҒиө„йҮ‘гҖҒдәәжүҚеҜҶйӣҶзҡ„иЎҢдёҡпјҢй”Ӯз”өй“ңз®”зҡ„з ”еҸ‘еҸҠз”ҹдә§йӣҶз”өеӯҗгҖҒжңәжў°гҖҒз”өеҢ–еӯҰзӯүеӨҡеӯҰ科дёәдёҖдҪ“пјҢдё”еҜ№дәҺз”ҹдә§зҺҜеўғеҸҠжҠҖжңҜж°ҙе№іиҰҒжұӮиҫғдёәдёҘж јгҖӮеҗҢж—¶пјҢиҝ‘е№ҙжқҘдёӢжёёиЎҢдёҡжҠҖжңҜдёҚж–ӯеҸ‘еұ•пјҢдә§е“ҒжҢҒз»ӯжӣҙж–°жҚўд»ЈпјҢеҜ№дәҺдёҠжёёй”Ӯз”өй“ңз®”иЎҢдёҡзҡ„жҢҒз»ӯз ”еҸ‘иғҪеҠӣдәҰжҸҗеҮәдәҶиҫғй«ҳиҰҒжұӮгҖӮдёәз”ҹдә§еҮәе…·еӨҮз«һдәүеҠӣзҡ„й«ҳе“ҒиҙЁдә§е“ҒпјҢй“ңз®”з”ҹдә§дјҒдёҡйңҖиҰҒе…·еӨҮж·ұеҺҡзҡ„з ”еҸ‘жҠҖжңҜеӮЁеӨҮгҖҒдё°еҜҢзҡ„з”ҹдә§з»ҸйӘҢд»ҘеҸҠе…Ҳиҝӣзҡ„дә§зәҝе·Ҙиүәж°ҙе№іпјҢиЎҢдёҡе…·дҪ“жҠҖжңҜе…ій”®зӮ№дё»иҰҒдҪ“зҺ°еңЁж·»еҠ еүӮеҸҠе…¶д»–й…Қж–№жқЎд»¶гҖҒз”ҹдә§е·ҘиүәжҺ§еҲ¶еҸҠи®ҫеӨҮз®ЎжҺ§иғҪеҠӣзӯүж–№йқўгҖӮзӣ®еүҚиЎҢдёҡеҶ…зҡ„дё»иҰҒеҸӮдёҺиҖ…еқҮдёәж·ұиҖ•иЎҢдёҡеӨҡе№ҙзҡ„йҫҷеӨҙдјҒдёҡпјҢе°Өе…¶жҳҜй«ҳз«Ҝе®ўжҲ·жҲ–дә§е“ҒйўҶеҹҹйңҖиҰҒж·ұеҺҡзҡ„жҠҖжңҜеӮЁеӨҮпјҢж–°иҝӣе…ҘиҖ…дјҡйқўдёҙиҫғй«ҳзҡ„жҠҖжңҜеҸҠз ”еҸ‘еЈҒеһ’гҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

й”Ӯз”өй“ңз®”иЎҢдёҡи®ҫеӨҮйҮҮиҙӯжҲҗжң¬иҫғй«ҳгҖҒеҺӮжҲҝеҚ ең°йқўз§ҜиҫғеӨ§гҖҒе‘ҳе·Ҙ规模иҫғеӨҡпјҢеӣ жӯӨеҚ•дҪҚдә§иғҪжҠ•е…Ҙж°ҙе№іиҫғй«ҳгҖҒе»әи®ҫи°ғиҜ•е‘ЁжңҹзӣёеҜ№иҫғй•ҝпјҢж–°иҝӣе…ҘиҖ…йңҖиҰҒжҢҒз»ӯжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘д»ҘеҪўжҲҗ规模еҢ–дә§иғҪгҖӮеҗҢж—¶пјҢз”ұдәҺз”ҹдә§жүҖйңҖзҡ„дё»иҰҒеҺҹжқҗж–ҷй“ңеҚ•дҪҚд»·ж јиҫғй«ҳпјҢдё”дёҠжёёеҺҹжқҗж–ҷдҫӣеә”дјҒдёҡдҝЎз”Ёж”ҝзӯ–жҷ®йҒҚиҫғдёәиӢӣеҲ»пјҢеӣ жӯӨз»ҙжҢҒжӯЈеёёз”ҹдә§з»ҸиҗҘдәҰйңҖиҰҒдҝқжҢҒиҫғй«ҳзҡ„жөҒеҠЁиө„йҮ‘ж°ҙе№іпјҢиҝӣдёҖжӯҘжҠ¬еҚҮдәҶиө„йҮ‘еЈҒеһ’гҖӮ

3гҖҒе®ўжҲ·еЈҒеһ’

й”Ӯз”өй“ңз®”дёӢжёёй”Ӯз”өжұ иЎҢдёҡеӨҙйғЁе®ўжҲ·жҷ®йҒҚеҜ№дҫӣеә”е•Ҷи®ӨиҜҒе‘Ёжңҹиҫғй•ҝгҖҒеҮҶе…ҘиҰҒжұӮиҫғдёәдёҘж јпјҢзү№еҲ«жҳҜеҠЁеҠӣз”өжұ еҺӮе•ҶйҖҡеёёеҜ№дёҠжёёдҫӣеә”е•Ҷзҡ„й«ҳе“ҒиҙЁгҖҒеӨ§и§„жЁЎдҫӣеә”иғҪеҠӣе’Ңдә§е“ҒжҢҒз»ӯиҝӯд»ЈиғҪеҠӣеӯҳеңЁиҫғй«ҳиҰҒжұӮгҖӮй”Ӯз”өй“ңз®”еёӮеңәзҡ„з«һдәүж јеұҖиҫғдёәжҝҖзғҲпјҢе®ўжҲ·еңЁйҖүжӢ©дҫӣеә”е•Ҷж—¶пјҢиҝҳдјҡиҖғиҷ‘дҫӣеә”е•Ҷзҡ„еёӮеңәи®ӨеҸҜеәҰе’Ңе“ҒзүҢеҪұе“ҚеҠӣгҖӮеңЁжӯӨжғ…еҶөдёӢпјҢж–°иҝӣе…ҘиҖ…йҖҡеёёйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…еҲҮе…ҘдёӢжёёйҫҷеӨҙе®ўжҲ·гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

й”Ӯз”өй“ңз®”иЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷиЎҢдёҡпјҢдё»иҰҒеҺҹжқҗж–ҷдёәйҳҙжһҒй“ңпјҢиҫ…ж–ҷдёәзЎ«й…ёгҖӮдёӯжёёеҲҷдёәй”Ӯз”өй“ңз®”зҡ„з”ҹдә§еҲ¶йҖ гҖӮдёӢжёёдё»иҰҒдёәй”Ӯз”өжұ пјҢй”Ӯз”өй“ңз®”дёҺжӯЈжһҒжқҗж–ҷгҖҒиҙҹжһҒжқҗж–ҷгҖҒйҡ”иҶңгҖҒз”өи§Јж¶Ід»ҘеҸҠе…¶д»–жқҗж–ҷдёҖиө·з»„жҲҗй”Ӯз”өжұ зҡ„з”өиҠҜгҖӮз»Ҳз«Ҝеә”з”ЁдәҺж–°иғҪжәҗжұҪиҪҰгҖҒ3Cж¶Ҳиҙ№з”өеӯҗгҖҒеӮЁиғҪз”өжұ зӯүдёӢжёёйўҶеҹҹгҖӮдёӯеӣҪй”Ӯз”өй“ңз®”иЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

жұҹиҘҝй“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—дә‘еӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯйҮ‘й»„йҮ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮдёӯйҮ‘еІӯеҚ—жңүиүІйҮ‘еұһиӮЎд»Ҫжңүйҷҗе…¬еҸё

жұҹиҘҝй“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—дә‘еӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯйҮ‘й»„йҮ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮдёӯйҮ‘еІӯеҚ—жңүиүІйҮ‘еұһиӮЎд»Ҫжңүйҷҗе…¬еҸё

д»ҺдёҠжёёжқҘзңӢпјҡдјҒдёҡдҪҝз”Ёй“ңзәҝдҪңдёәз”ҹдә§й”Ӯз”өй“ңз®”зҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢй”Ӯз”өй“ңз®”дә§е“Ғе”®д»·йҮҮз”ЁвҖңйҳҙжһҒй“ңеқҮд»·+еҠ е·Ҙиҙ№вҖқзҡ„е®ҡд»·ж–№ејҸпјҢйҳҙжһҒй“ңдҪңдёәеӨ§е®—е•Ҷе“ҒпјҢд»·ж јеҸ—еёӮеңәж•ҙдҪ“иЎҢжғ…еҪұе“ҚиҫғеӨ§пјҢиҝӣиҖҢеҪұе“Қй“ңз®”дә§е“Ғй”Җе”®д»·ж јпјҢжңҖз»ҲеҪұе“ҚдјҒдёҡ收е…Ҙж°ҙе№ігҖӮ

д»ҺдёӢжёёжқҘзңӢпјҡйҡҸзқҖиҝ‘е№ҙжқҘдёӯеӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡеңЁж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒдёӢеҸ‘еұ•иҝ…йҖҹпјҢиҪҰз”ЁеҠЁеҠӣз”өжұ зҡ„йңҖжұӮеўһй•ҝжҳҫи‘—пјҢй”Ӯз”өжұ еёӮеңәйңҖжұӮеўһйҮҸд»Һз”ұж¶Ҳиҙ№з”өеӯҗеёӮеңәдё»еҜјйҖҗжёҗиҪ¬еҸҳдёәз”ұж–°иғҪжәҗжұҪиҪҰеёӮеңәдё»еҜјгҖӮй”Ӯз”өй“ңз®”иЎҢдёҡеёӮеңәйңҖжұӮе°ҶйҡҸзқҖй”Ӯз”өжұ еёӮеңәйңҖжұӮеҸ‘еұ•гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүд№қжұҹеҫ·зҰҸ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

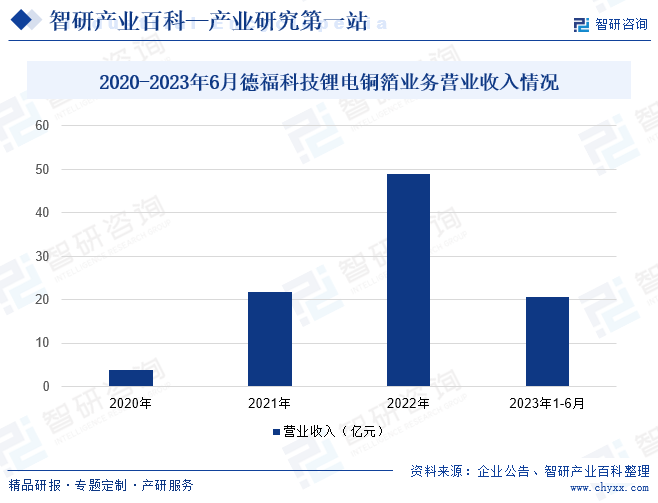

д№қжұҹеҫ·зҰҸ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1985е№ҙпјҢдё»иҰҒд»ҺдәӢеҗ„зұ»й«ҳжҖ§иғҪз”өи§Јй“ңз®”зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢй”Ӯз”өй“ңз®”йўҶеҹҹпјҢе…¬еҸёд»ҘвҖңй«ҳжҠ—жӢүгҖҒй«ҳжЁЎйҮҸгҖҒй«ҳ延伸вҖқдёәж–№еҗ‘ејҖеұ•жһҒи–„й”Ӯз”өй“ңз®”зҡ„з ”еҸ‘пјҢе·ІжҺҢжҸЎ4.5Ојm-6ОјmжһҒи–„й«ҳжҠ—жӢүй«ҳжЁЎйҮҸй”Ӯз”өй“ңз®”зі»еҲ—дә§е“Ғз”ҹдә§жҠҖжңҜпјҢзӣёе…ідә§е“Ғд№ӢжҠ—жӢүејәеәҰгҖҒеј№жҖ§жЁЎйҮҸгҖҒ延伸зҺҮжҢҮж Үе·ІиҫҫеҲ°иЎҢдёҡйўҶе…Ҳж°ҙе№іпјӣз”өеӯҗз”өи·Ҝй“ңз®”йўҶеҹҹпјҢе…¬еҸёй«ҳжҖ§иғҪдёӯй«ҳTg-HTEй“ңз®”гҖҒHDIй“ңз®”е·Із»ҸйҮҸдә§пјҢжӯӨеӨ–е…¬еҸёз»ҸиҮӘдё»з ”еҸ‘е·Із»ҸжҺҢжҸЎVLPй“ңз®”гҖҒHVLPй“ңз®”е…ій”®еӨҚеҗҲж·»еҠ еүӮжҠҖжңҜгҖӮжҲӘиҮі2022е№ҙжң«пјҢе…¶з”өи§Јй“ңз®”жҖ»дә§иғҪ8.5дёҮеҗЁ/е№ҙгҖӮиҝ‘е№ҙжқҘпјҢеҫ·зҰҸ科жҠҖй”Ӯз”өй“ңз®”дёҡеҠЎиҗҘдёҡ收е…ҘйҖҗе№ҙдёҠж¶ЁпјҢ2022е№ҙпјҢй”Ӯз”өй“ңз®”дёҡеҠЎиҗҘдёҡ收е…ҘиҫҫеҲ°48.97дәҝе…ғпјӣ2023е№ҙ1-6жңҲпјҢеҫ·зҰҸ科жҠҖй”Ӯз”өй“ңз®”дёҡеҠЎиҗҘдёҡ收е…Ҙдёә20.59дәҝе…ғгҖӮ

пјҲ2пјүиҜәеҫ·ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

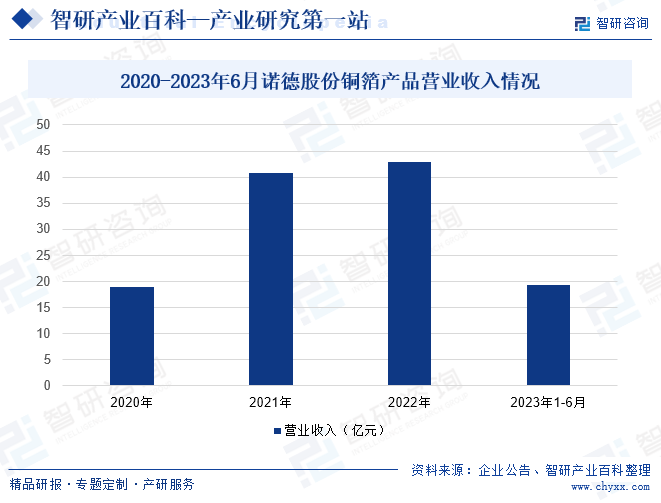

иҜәеҫ·ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1989е№ҙпјҢдё»иҗҘдёҡеҠЎдёәй”Ӯз”өй“ңз®”зҡ„з”ҹдә§гҖҒй”Җе”®пјҢжӯӨеӨ–иҝҳд»ҺдәӢз”өзәҝз”өзјҶеҸҠйҷ„件дёҡеҠЎдёҺзү©иө„иҙёжҳ“зӯүдёҡеҠЎгҖӮиҜәеҫ·иӮЎд»ҪиҮӘдё»з ”еҸ‘з”ҹдә§й«ҳжЎЈз”өи§Јй“ңз®”дә§е“ҒгҖҒеҠЁеҠӣз”өжұ жқҗж–ҷзӯүзі»еҲ—дә§е“ҒпјҢз»ҸеӨҡе№ҙжҠҖжңҜз ”еҸ‘дёҺеёӮеңәз§ҜзҙҜпјҢеҪўжҲҗдәҶй”ӮзҰ»еӯҗз”өжұ еҹәзЎҖжқҗж–ҷз”өи§Јй“ңз®”дёәж ёеҝғзҡ„дёҡеҠЎпјӣзӣ®еүҚжӢҘжңүдёӨеӨ§з”ҹдә§еҹәең°пјҢиҮӘдё»з ”еҸ‘з”ҹдә§зҡ„й«ҳжЎЈз”өи§Јй“ңз®”дә§е“Ғзӯүзі»еҲ—дә§е“ҒпјҢеӣҪеҶ…еҮәиҙ§йҮҸеҸҠеёӮеңәеҚ жңүзҺҮдҪҚеұ…еүҚеҲ—пјҢе·Із»ҸжҲҗдёәеӣҪеҶ…зҹҘеҗҚзҡ„й”Ӯз”өй“ңз®”йҫҷеӨҙдҫӣеә”е•ҶгҖӮжҲӘиҮі2022е№ҙжң«пјҢе…¶жҖ»дә§иғҪдёә7.0дёҮеҗЁ/е№ҙгҖӮиҝ‘е№ҙжқҘпјҢиҜәеҫ·иӮЎд»Ҫй“ңз®”дә§е“ҒиҗҘдёҡ收е…ҘйҖҗе№ҙеўһеҠ пјҢ2022е№ҙй“ңз®”дә§е“ҒиҗҘдёҡ收е…ҘиҫҫеҲ°42.87дәҝе…ғпјӣ2023е№ҙ1-6жңҲпјҢиҜәеҫ·иӮЎд»Ҫй“ңз®”дә§е“ҒиҗҘдёҡ收е…Ҙдёә19.25дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪй”Ӯз”өй“ңз®”еҮәиҙ§йҮҸйҖҗе№ҙеўһеҠ пјҢ2022е№ҙжҲ‘еӣҪй”Ӯз”өй“ңз®”еҮәиҙ§йҮҸ42.0дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ49.7%пјҢеўһй•ҝдё»иҰҒеҸ—ж–°иғҪжәҗжұҪиҪҰз”ЁеҠЁеҠӣз”өжұ е’ҢеӮЁиғҪз”өжұ йңҖжұӮй«ҳйҖҹеўһй•ҝеёҰеҠЁгҖӮ2022е№ҙжҲ‘еӣҪй”Ӯз”өй“ңз®”зҡ„дә§иғҪеҲ©з”ЁзҺҮ70%гҖӮ2022е№ҙе…Ёзҗғй”Ӯз”өй“ңз®”еҮәиҙ§йҮҸиҫҫ56дёҮеҗЁпјҢдёӯеӣҪй”Ӯз”өй“ңз®”еҮәиҙ§йҮҸеҚ е…ЁзҗғжҜ”дҫӢ75%гҖӮзӣ®еүҚе…Ёзҗғй”Ӯз”өй“ңз®”дә§иғҪдё»иҰҒйӣҶдёӯеңЁдёӯеӣҪеӨ§йҷҶгҖҒйҹ©еӣҪе’Ңж—Ҙжң¬зӯүеӣҪпјҢе…¶дёӯдёӯеӣҪеӨ§йҷҶе·ІжҲҗдёәе…Ёзҗғй”Ӯз”өй“ңз®”жңҖеӨ§з”ҹдә§ең°гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒ

иҝ‘е№ҙжқҘпјҢеӣҪ家е°Ҷеә”з”ЁдәҺ5GгҖҒе·Ҙдёҡдә’иҒ”зҪ‘е’Ңж•°жҚ®дёӯеҝғйўҶеҹҹзҡ„зү№з§ҚPCBпјҲеҢ…жӢ¬й«ҳйў‘й«ҳйҖҹгҖҒй«ҳеұӮй«ҳеҜҶеәҰеҚ°еҲ¶з”өи·ҜжқҝгҖҒйӣҶжҲҗз”өи·Ҝе°ҒиЈ…еҹәжқҝгҖҒзү№з§ҚеҚ°еҲ¶з”өи·ҜжқҝзӯүпјүеқҮеҲ—е…ҘйҮҚзӮ№й«ҳз«Ҝдә§е“ҒпјҢзӣёеә”зҡ„еә”з”ЁдәҺиҜҘзӯүй«ҳз«Ҝ PCB дә§е“Ғзҡ„з”өи§Јй“ңз®”жҲҗдёәйңҖиҰҒйҮҚзӮ№зӘҒз ҙзҡ„е…ій”®жқҗж–ҷжҠҖжңҜгҖӮе·ҘдҝЎйғЁгҖҠйҮҚзӮ№ж–°жқҗж–ҷйҰ–жү№ж¬Ўеә”з”ЁзӨәиҢғжҢҮеҜјзӣ®еҪ•пјҲ2019зүҲпјүгҖӢе°ҶжһҒи–„й“ңз®”еҲ—дёәе…ҲиҝӣжңүиүІйҮ‘еұһжқҗж–ҷпјҢе°Ҷй”Ӯз”өжұ и¶…и–„еһӢй«ҳжҖ§иғҪз”өи§Јй“ңз®”еҲ—дёәж–°еһӢиғҪжәҗжқҗж–ҷпјҢеҚіз”өеӯҗй“ңз®”дёәеӣҪ家йҮҚзӮ№еҸ‘еұ•жҲҳз•Ҙж–№еҗ‘гҖӮеӣҪ家ж”ҝзӯ–зҡ„жү¶жҢҒе°Ҷдёәз”өеӯҗй“ңз®”дә§дёҡжҸҗдҫӣе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙпјҢеҠ©еҠӣй“ңз®”еҲ¶йҖ дёҡе…ЁйқўиҪ¬еһӢеҚҮзә§пјҢеӣҪеҶ…й“ңз®”з”ҹдә§еҲ¶йҖ иЎҢдёҡе°ҶеҖҹжӯӨеҘ‘жңәдёҚж–ӯжҸҗеҚҮдјҒдёҡз«һдәүеҠӣгҖӮ

пјҲ2пјүз”өеӯҗй“ңз®”дёӢжёёиЎҢдёҡеҸ‘еұ•еӨҡе…ғеҢ–пјҢж–°е…ҙеўһй•ҝзӮ№й«ҳйҖҹеҸ‘еұ•

з”өеӯҗй“ңз®”зҡ„дёӢжёёеә”з”ЁеёӮеңәиҫғдёәе№ҝйҳ”пјҢеҢ…жӢ¬и®Ўз®—жңәгҖҒйҖҡи®ҜгҖҒж¶Ҳиҙ№з”өеӯҗеҸҠж–°иғҪжәҗзӯүйўҶеҹҹгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖйӣҶжҲҗз”өи·ҜжҠҖжңҜзҡ„иҝӣжӯҘгҖҒз”өеӯҗиЎҢдёҡзҡ„еҸ‘еұ•д»ҘеҸҠеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣжү¶жҢҒпјҢз”өеӯҗй“ңз®”еңЁ5GйҖҡи®ҜгҖҒе·Ҙдёҡ4.0гҖҒжҷәиғҪеҲ¶йҖ е’Ңж–°иғҪжәҗжұҪиҪҰзӯүж–°е…ҙиЎҢдёҡеҫ—еҲ°е№ҝжіӣеә”з”ЁпјҢдёӢжёёеә”з”ЁйўҶеҹҹзҡ„еӨҡе…ғеҢ–дёәй“ңз®”дә§е“Ғзҡ„еҸ‘еұ•еҸҠеә”з”ЁжҸҗдҫӣдәҶжӣҙеҠ е№ҝйҳ”зҡ„е№іеҸ°дёҺдҝқйҡңгҖӮ

пјҲ3пјүвҖңеҸҢзўівҖқзӣ®ж ҮдёӢпјҢж–°иғҪжәҗдә§дёҡеҠ еҝ«й«ҳиҙЁйҮҸеҸ‘еұ•

й”Ӯз”өй“ңз®”еә”з”ЁдәҺй”Ӯз”өжұ зҡ„еҲ¶йҖ пјҢдёӢжёёдё»иҰҒйқўеҗ‘ж–°иғҪжәҗжұҪиҪҰгҖҒ3C ж•°з Ғдә§е“Ғд»ҘеҸҠеӮЁиғҪзі»з»ҹзӯүеёӮеңәпјҢе…¶дёӯж–°иғҪжәҗжұҪиҪҰдә§дёҡжҳҜй”Ӯз”өжұ дёӢжёёжңҖдёәйҮҚиҰҒзҡ„еә”з”ЁпјҢиҖҢеӮЁиғҪзі»з»ҹжҳҜжңӘжқҘжҲҗй•ҝжҖ§жңҖй«ҳзҡ„дёӢжёёеә”з”Ёд№ӢдёҖгҖӮе®Ҹи§ӮзҺҜеўғж–№йқўпјҢйҡҸзқҖе…Ёзҗғж°”еҖҷеҸҳеҢ–еҪўеҠҝзҡ„ж—ҘзӣҠдёҘеі»пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„еӣҪ家е°ҶвҖңзўідёӯе’ҢвҖқдёҠеҚҮдёәеӣҪ家жҲҳз•ҘпјҢжҸҗеҮәдәҶж— зўіжңӘжқҘзҡ„ж„ҝжҷҜгҖӮиҮӘ2020е№ҙ9жңҲд№ иҝ‘е№ідё»еёӯеңЁиҒ”еҗҲеӣҪеӨ§дјҡйҰ–ж¬ЎжҸҗеҮәвҖңзўіиҫҫеі°гҖҒзўідёӯе’ҢвҖңзӣ®ж Үд»ҘжқҘпјҢвҖңеҸҢзўівҖқзӣ®ж Үе·Із»ҸдёҠеҚҮдёәжҲ‘еӣҪеӣҪ家жҲҳз•ҘпјҢдёӯеӨ®иҙўз»Ҹ委е‘ҳдјҡ第д№қж¬Ўдјҡи®®жҸҗеҮәжһ„е»әд»Ҙж–°иғҪжәҗдёәдё»дҪ“зҡ„ж–°еһӢз”өеҠӣзі»з»ҹпјӣй”Ӯз”өжұ дҪңдёәж–°иғҪжәҗз”өеҠӣдә§дёҡй“ҫйҮҚиҰҒиҪҪдҪ“пјҢйў„жңҹеңЁжңӘжқҘе°ҶжҢҒз»ӯй«ҳйҖҹеҸ‘еұ•зҡ„и¶ӢеҠҝгҖӮеңЁвҖңеҸҢзўівҖқзӣ®ж Үд»ҘеҸҠж–°иғҪжәҗжұҪиҪҰдә§дёҡзӯүеҸ‘еұ•и§„еҲ’зҡ„жҺЁеҠЁдёӢпјҢй”Ӯз”өй“ңз®”е°ҶжһҒеӨ§ең°еҸ—зӣҠдәҺй”Ӯз”өжұ дә§дёҡй“ҫзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•и¶ӢеҠҝпјҢе…·еӨҮж ёеҝғз«һдәүеҠӣзҡ„й“ңз®”дјҒдёҡд№ҹе°Ҷеҫ—д»Ҙе®һзҺ°еҝ«йҖҹеҸ‘еұ•гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүз”өи§Јй“ңз®”иЎҢдёҡдёӯдҪҺжЎЈй“ңз®”дә§е“Ғзҡ„еҗҢиҙЁеҢ–з«һдәүж—Ҙи¶ӢжҝҖзғҲ

жҲ‘еӣҪй“ңз®”еёӮеңәзҺ°жңүдә§иғҪд»Қдё»иҰҒйӣҶдёӯдәҺдёӯдҪҺз«Ҝдј з»ҹдә§е“ҒпјҢеӯҳеңЁйғЁеҲҶдјҒдёҡд»ҚзӣІзӣ®жү©е»әдҪҺз«Ҝдә§иғҪпјҢй«ҳз«Ҝдә§е“ҒеёӮеңәжё—йҖҸзҺҮжҖ»дҪ“иҫғдҪҺгҖӮиӢҘжҲ‘еӣҪй«ҳз«Ҝз”өи§Јй“ңз®”е“Ғз§ҚдёҚиғҪеҫ—еҲ°еҸ‘еұ•пјҢиҝқеҸҚеёӮеңәеҸ‘еұ•и§„еҫӢгҖҒж— еәҸзӣІзӣ®дёҠ马зҡ„жҠ•иө„жү©дә§иЎҢдёәдёҚиғҪиў«жңүж•Ҳеј•еҜјпјҢеӣҪеҶ…й“ңз®”иЎҢдёҡдёӯдҪҺжЎЈдә§е“Ғзҡ„еҗҢиҙЁеҢ–з«һдәүе°ҶиҝӣдёҖжӯҘеҠ еү§пјҢиҙёжҳ“йҖҶе·®е°ҶжҢҒз»ӯеӯҳеңЁе№¶е»¶з»ӯгҖӮеҸ—й”Ӯз”өй“ңз®”еёӮеңәйңҖжұӮеҝ«йҖҹеўһй•ҝжҺЁеҠЁпјҢиҝ‘еҮ е№ҙй”Ӯз”өй“ңз®”дә§иғҪжү©еј жҳҺжҳҫпјҢй”Ӯз”өй“ңз®”иЎҢдёҡйҖҗжёҗж¶Ңе…ҘдёҚе°‘ж–°жҷӢдјҒдёҡпјҢжӯӨеӨ–дәҰжңүдёҚе°‘еҺҹе…Ҳзҡ„з”өеӯҗз”өи·Ҝй“ңз®”дјҒдёҡдёҡеҠЎжү©еј иҮій”Ӯз”өй“ңз®”йўҶеҹҹпјҢе°Ҫз®ЎйғЁеҲҶдјҒдёҡдә§иғҪе°ҡеӨ„дәҺе»әи®ҫдёӯпјҢдҪҶй”Ӯз”өй“ңз®”иЎҢдёҡжңӘжқҘйқўдёҙз«һдәүеҺӢеҠӣеўһеӨ§йЈҺйҷ©гҖӮ

пјҲ2пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁ

й”Ӯз”өй“ңз®”зҡ„з”ҹдә§жҲҗжң¬дёӯпјҢй“ңеҺҹжқҗж–ҷеҚ жҜ”жңҖеӨ§пјҢеҰӮжһңзҹӯжңҹеҶ…дёҠжёёй“ңеҺҹжқҗж–ҷд»·ж јеҮәзҺ°еӨ§е№…жіўеҠЁпјҢй”Ӯз”өй“ңз®”з”ҹдә§дјҒдёҡжҲҗжң¬еҺӢеҠӣжңӘиғҪеҸҠж—¶еҗ‘дёӢжёёе®ўжҲ·дј еҜјпјҢжҲ–е°ҶеҜ№й”Ӯз”өй“ңз®”з”ҹдә§дјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣйҖ жҲҗдёҚеҲ©еҪұе“ҚгҖӮзӣ®еүҚеӨ§е®—е•Ҷе“Ғд»·ж јжҢҒз»ӯжіўеҠЁпјҢиӢҘжңӘжқҘй“ңеҺҹжқҗж–ҷд»·ж јжҢҒз»ӯжіўеҠЁеҜјиҮҙй”Ӯз”өй“ңз®”з”ҹдә§дјҒдёҡз”ҹдә§жҲҗжң¬жҢҒз»ӯдёҠеҚҮпјҢе°ҶеҜ№й”Ӯз”өй“ңз®”иЎҢдёҡеҸ‘еұ•жһ„жҲҗдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ3пјүеҠЁеҠӣз”өжұ йҷҚд»·и¶ӢеҠҝе·Іе®ҡпјҢжҲҗжң¬еҺӢеҠӣеҫҖдёҠжёёдј еҜј

дёәдәҶжҸҗй«ҳж–°иғҪжәҗжұҪиҪҰзӣёеҜ№дәҺдј з»ҹзҮғжІ№жұҪиҪҰзҡ„еёӮеңәз«һдәүеҠӣпјҢеҠ йҖҹж–°иғҪжәҗжұҪиҪҰеёӮеңәеҢ–иҝӣзЁӢпјҢеҠЁеҠӣз”өжұ д»·ж јйҷҚд»·жҲҗи¶ӢеҠҝгҖӮеҠЁеҠӣз”өжұ дјҒдёҡзҡ„жҲҗжң¬еҺӢеҠӣйҷҚйҖҗжёҗеҗ‘дёҠжёёй”Ӯз”өй“ңз®”дјҒдёҡдј еҜјпјҢй”Ӯз”өй“ңз®”дјҒдёҡзӯүжқҗж–ҷдјҒдёҡе°Ҷйқўдёҙиў«иҝ«еҺӢдҪҺд»·ж јгҖҒ延й•ҝд»ҳж¬ҫе‘ЁжңҹзӯүйЈҺйҷ©пјҢй”Ӯз”өй“ңз®”з”ҹдә§дјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣе°ҶеҸ—еҲ°еҪұе“ҚгҖӮ

е…«гҖҒз«һдәүж јеұҖ

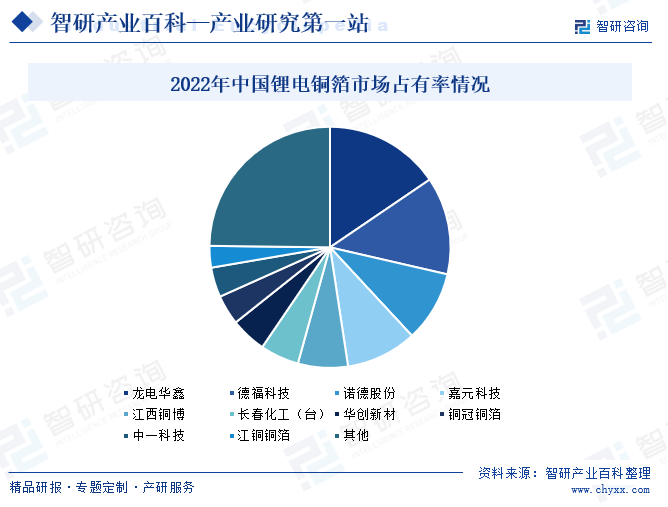

2022е№ҙеӣҪеҶ…й”Ӯз”өй“ңз®”еҮәиҙ§йҮҸTOP5еёӮеңәеҚ жңүзҺҮеҗҲи®Ў54.3%пјҢTOP10еёӮеңәеҚ жңүзҺҮеҗҲи®Ў75.2%гҖӮ2022е№ҙжҲ‘еӣҪй”Ӯз”өй“ңз®”иЎҢдёҡеёӮеңәеҚ жңүзҺҮжҺ’еҗҚеүҚдә”зҡ„дјҒдёҡжңүйҫҷз”өеҚҺй‘«гҖҒеҫ·зҰҸ科жҠҖгҖҒиҜәеҫ·иӮЎд»ҪгҖҒеҳүе…ғ科жҠҖд»ҘеҸҠжұҹиҘҝй“ңеҚҡпјҢе…¶дёӯеёӮеңәеҚ жңүзҺҮжҺ’еҗҚ第дёҖзҡ„жҳҜйҫҷз”өеҚҺй‘«пјҢеёӮеңәеҚ жңүзҺҮиҫҫ15.5%гҖӮжҺҘзқҖеҲҷжҳҜеҫ·зҰҸ科жҠҖпјҢеёӮеңәеҚ жңүзҺҮиҫҫ13.1%пјӣиҜәеҫ·иӮЎд»ҪпјҢеёӮеңәеҚ жңүзҺҮдёә9.5%пјӣеҳүе…ғ科жҠҖпјҢеёӮеңәеҚ жңүзҺҮдёә9.5%пјӣжұҹиҘҝй“ңеҚҡпјҢеёӮеңәеҚ жңүзҺҮдёә6.7%гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

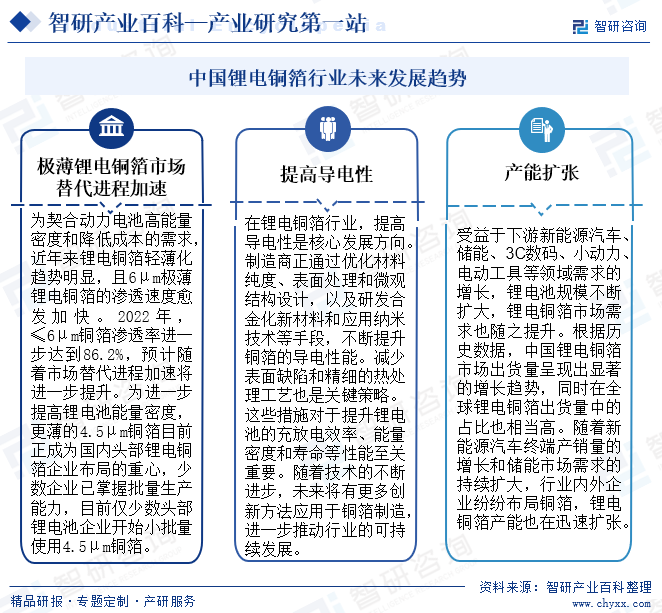

дёәеҘ‘еҗҲеҠЁеҠӣз”өжұ й«ҳиғҪйҮҸеҜҶеәҰе’ҢйҷҚдҪҺжҲҗжң¬зҡ„йңҖжұӮпјҢиҝ‘е№ҙжқҘй”Ӯз”өй“ңз®”иҪ»и–„еҢ–и¶ӢеҠҝжҳҺжҳҫпјҢдё”6ОјmжһҒи–„й”Ӯз”өй“ңз®”зҡ„жё—йҖҸйҖҹеәҰж„ҲеҸ‘еҠ еҝ«гҖӮеңЁй”Ӯз”өй“ңз®”иЎҢдёҡпјҢжҸҗй«ҳеҜјз”өжҖ§жҳҜж ёеҝғеҸ‘еұ•ж–№еҗ‘гҖӮеҲ¶йҖ е•ҶжӯЈйҖҡиҝҮдјҳеҢ–жқҗж–ҷзәҜеәҰгҖҒиЎЁйқўеӨ„зҗҶе’Ңеҫ®и§Ӯз»“жһ„и®ҫи®ЎпјҢд»ҘеҸҠз ”еҸ‘еҗҲйҮ‘еҢ–ж–°жқҗж–ҷе’Ңеә”з”ЁзәізұіжҠҖжңҜзӯүжүӢж®өпјҢдёҚж–ӯжҸҗеҚҮй“ңз®”зҡ„еҜјз”өжҖ§иғҪгҖӮеҸ—зӣҠдәҺдёӢжёёж–°иғҪжәҗжұҪиҪҰгҖҒеӮЁиғҪгҖҒ3Cж•°з ҒгҖҒе°ҸеҠЁеҠӣгҖҒз”өеҠЁе·Ҙе…·зӯүйўҶеҹҹйңҖжұӮзҡ„еўһй•ҝпјҢй”Ӯз”өжұ 规模дёҚж–ӯжү©еӨ§пјҢй”Ӯз”өй“ңз®”еёӮеңәйңҖжұӮд№ҹйҡҸд№ӢжҸҗеҚҮгҖӮж №жҚ®еҺҶеҸІж•°жҚ®пјҢдёӯеӣҪй”Ӯз”өй“ңз®”еёӮеңәеҮәиҙ§йҮҸе‘ҲзҺ°еҮәжҳҫи‘—зҡ„еўһй•ҝи¶ӢеҠҝпјҢеҗҢж—¶еңЁе…Ёзҗғй”Ӯз”өй“ңз®”еҮәиҙ§йҮҸдёӯзҡ„еҚ жҜ”д№ҹзӣёеҪ“й«ҳгҖӮйҡҸзқҖж–°иғҪжәҗжұҪиҪҰз»Ҳз«Ҝдә§й”ҖйҮҸзҡ„еўһй•ҝе’ҢеӮЁиғҪеёӮеңәйңҖжұӮзҡ„жҢҒз»ӯжү©еӨ§пјҢиЎҢдёҡеҶ…еӨ–дјҒдёҡзә·зә·еёғеұҖй“ңз®”пјҢй”Ӯз”өй“ңз®”дә§иғҪд№ҹеңЁиҝ…йҖҹжү©еј гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪй”Ӯз”өй“ңз®”иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝпјҡиЎҢдёҡиө°еҗ‘еӨҡе…ғеҢ–гҖҒй«ҳеҜҶеәҰгҖҒи¶…и–„еҢ–пјӣй«ҳз«Ҝй“ңз®”жҳҜжңӘжқҘеҸ‘еұ•ж–№еҗ‘[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪй”Ӯз”өй“ңз®”иЎҢдёҡеҸ‘еұ•зҺҜеўғпјҲPESTпјүеҲҶжһҗпјҡж–°иғҪжәҗжұҪиҪҰиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҲ©еҘҪиЎҢдёҡжҢҒз»ӯжү©е®№[еӣҫ]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪй”Ӯз”өй“ңз®”иЎҢдёҡйҮҚзӮ№дјҒдёҡпјҲиҜәеҫ·иӮЎд»Ҫvsеҳүе…ғ科жҠҖпјүеҜ№жҜ”еҲҶжһҗпјҡдёҡеҠЎжҜӣеҲ©зҺҮеқҮй«ҳдәҺ20%[еӣҫ]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)