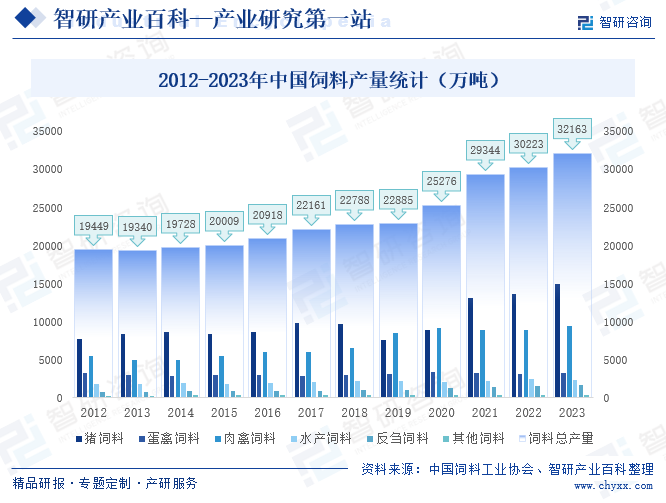

ж‘ҳиҰҒпјҡ2023е№ҙдёӯеӣҪйҘІж–ҷжҖ»дә§йҮҸиҫҫ32163дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.42%пјҢе…¶дёӯпјҢзҢӘйҘІж–ҷдә§йҮҸе®ҢжҲҗ14975.2дёҮеҗЁпјҢеҚ е…ЁеӣҪйҘІж–ҷжҖ»дә§йҮҸзҡ„46.6%пјҢеҚ жҜ”жңҖеӨ§пјӣиӣӢзҰҪйҘІж–ҷдә§йҮҸе®ҢжҲҗ3274.4дёҮеҗЁпјҢеҚ е…ЁеӣҪйҘІж–ҷжҖ»дә§йҮҸзҡ„10.2%пјӣиӮүзҰҪйҘІж–ҷдә§йҮҸе®ҢжҲҗ9510.8дёҮеҗЁпјҢеҚ е…ЁеӣҪйҘІж–ҷжҖ»дә§йҮҸзҡ„29.6%пјӣж°ҙдә§йҘІж–ҷдә§йҮҸе®ҢжҲҗ2344.4дёҮеҗЁпјҢеҚ е…ЁеӣҪйҘІж–ҷжҖ»дә§йҮҸзҡ„7.3%пјӣеҸҚеҲҚйҘІж–ҷдә§йҮҸе®ҢжҲҗ1671.5дёҮеҗЁпјҢеҚ е…ЁеӣҪйҘІж–ҷжҖ»дә§йҮҸзҡ„5.2%гҖӮ

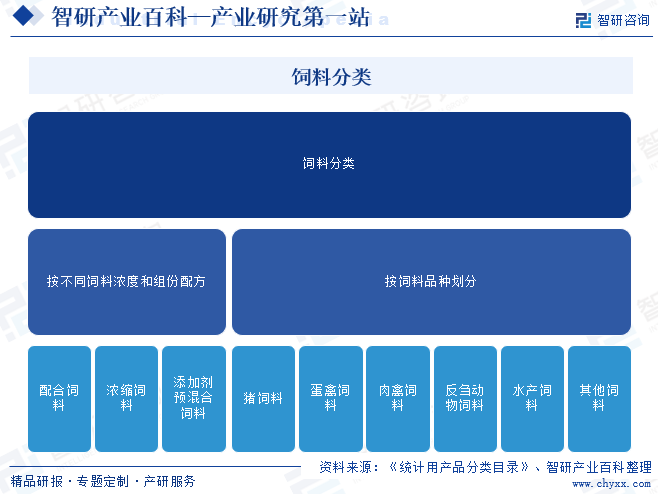

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

йҘІж–ҷжҳҜжҢҮиғҪеӨҹжҸҗдҫӣеҠЁзү©жүҖйңҖиҗҘе…»жҲҗеҲҶпјҢдҝғиҝӣеҠЁзү©еҒҘеә·з”ҹй•ҝгҖҒз”ҹдә§пјҢдё”еңЁеҗҲзҗҶдҪҝз”ЁдёӢе®үе…ЁгҖҒжңүж•Ҳзҡ„еҸҜйҘІе–ӮеҠЁзү©зҡ„зү©иҙЁгҖӮж №жҚ®з»ҹи®ЎеұҖеҸ‘еёғзҡ„гҖҠз»ҹи®Ўз”Ёдә§е“ҒеҲҶзұ»зӣ®еҪ•гҖӢпјҢжҢүдёҚеҗҢйҘІж–ҷжө“еәҰе’Ңз»„д»Ҫй…Қж–№пјҢеҸҜе°ҶйҘІж–ҷеҲҶдёәй…ҚеҗҲйҘІж–ҷгҖҒжө“зј©йҘІж–ҷгҖҒйў„ж··еҗҲйҘІж–ҷпјӣжҢүйҘІж–ҷе“Ғз§ҚеҲ’еҲҶпјҢеҸҜеҲҶдёәзҢӘйҘІж–ҷгҖҒиӣӢзҰҪйҘІж–ҷгҖҒиӮүзҰҪйҘІж–ҷгҖҒеҸҚеҲҚеҠЁзү©йҘІж–ҷгҖҒж°ҙдә§йҘІж–ҷзӯүе“Ғзұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

ж №жҚ®гҖҠйҘІж–ҷе’ҢйҘІж–ҷж·»еҠ еүӮз®ЎзҗҶжқЎдҫӢгҖӢпјҲ2017е№ҙдҝ®и®ўпјҢеӣҪеҠЎйҷўд»Ө第676еҸ·пјүпјҢдёӯеӣҪйҘІж–ҷиЎҢдёҡзҡ„иЎҢж”ҝдё»з®ЎйғЁй—ЁжҳҜдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеҶңдёҡеҶңжқ‘йғЁпјҢиҙҹиҙЈе…ЁеӣҪйҘІж–ҷзҡ„зӣ‘зқЈз®ЎзҗҶе·ҘдҪңгҖӮеӣҪеҠЎйҷўеҶңдёҡиЎҢж”ҝдё»з®ЎйғЁй—ЁиҙҹиҙЈе…ЁеӣҪйҘІж–ҷзҡ„зӣ‘зқЈз®ЎзҗҶе·ҘдҪңгҖӮеҺҝзә§д»ҘдёҠең°ж–№дәәж°‘ж”ҝеәңиҙҹиҙЈйҘІж–ҷз®ЎзҗҶзҡ„йғЁй—ЁпјҢиҙҹиҙЈжң¬иЎҢж”ҝеҢәеҹҹйҘІж–ҷзҡ„зӣ‘зқЈз®ЎзҗҶе·ҘдҪңгҖӮ

е…ЁеӣҪз•ңзү§жҖ»з«ҷпјҲдёӯеӣҪйҘІж–ҷе·ҘдёҡеҚҸдјҡпјүжҳҜжүҝжӢ…е…ЁеӣҪз•ңзү§дёҡпјҲеҢ…жӢ¬йҘІж–ҷгҖҒиҚүдёҡгҖҒеҘ¶дёҡпјүиүҜз§Қе’ҢжҠҖжңҜжҺЁе№ҝпјҢз•ңзҰҪгҖҒзү§иҚүе“Ғз§Қиө„жәҗдҝқжҠӨдёҺеҲ©з”Ёз®ЎзҗҶпјҢз•ңзү§дёҡиҙЁйҮҸз®ЎзҗҶдёҺи®ӨиҜҒпјҢиҚүең°ж”№иүҜдёҺз”ҹзү©зҒҫе®ійҳІжІ»зӯүе·ҘдҪңзҡ„еӣҪ家зә§жҠҖжңҜж”Ҝж’‘жңәжһ„гҖӮе…ЁеӣҪз•ңзү§жҖ»з«ҷдёӢи®ҫйҘІж–ҷиЎҢдёҡжҢҮеҜјеӨ„пјҢдё»иҰҒиҒҢиҙЈеҢ…жӢ¬пјҡиҙҹиҙЈйҘІж–ҷз»јеҗҲдёҡеҠЎе·ҘдҪңпјӣеҸӮдёҺиө·иҚүйҘІж–ҷиЎҢдёҡжі•еҫӢ法规гҖҒйғЁй—Ёи§„з« е’ҢеҸ‘еұ•жҲҳз•ҘгҖҒ规еҲ’гҖҒи®ЎеҲ’е’Ңж ҮеҮҶпјҢжҸҗеҮәзӣёе…іж”ҝзӯ–е»әи®®пјӣжҢҮеҜјйҘІж–ҷз”ҹдә§и®ёеҸҜиҜҒе®Ўж ёпјҢеҸӮдёҺйҘІж–ҷиҙЁйҮҸе®үе…Ёзӣ‘зқЈе·ҘдҪңпјӣеҸӮдёҺзІ®ж”№йҘІйЎ№зӣ®з»„з»Үе®һж–ҪеҸҠз®ЎзҗҶпјҢз»„з»ҮжҺЁе№ҝе…Ёж ӘзҺүзұігҖҒиӢңи“ҝзӯүдјҳиҙЁйҘІиҚүзҡ„йқ’иҙ®жҠҖжңҜпјӣиҙҹиҙЈйҘІж–ҷиЎҢдёҡз»ҹи®Ўе·ҘдҪңпјҢеҜ№йҘІж–ҷиЎҢдёҡеҪўеҠҝиҝӣиЎҢз ”еҲӨгҖҒйў„иӯҰпјӣжүҝжӢ…гҖҠдёӯеӣҪйҘІж–ҷе·Ҙдёҡе№ҙйүҙгҖӢзҡ„зј–еҶҷе·ҘдҪңзӯүгҖӮ

2гҖҒиЎҢдёҡж”ҝзӯ–

йҘІж–ҷдә§дёҡжҳҜеҪұе“ҚдёӯеӣҪеӣҪж°‘з»ҸжөҺзҡ„йҮҚзӮ№еҹәзЎҖдә§дёҡд№ӢдёҖпјҢиҝ‘е№ҙжқҘпјҢеӣҪ家ж”ҝеәңеҸҠзӣёе…ійғЁй—Ёзӣёз»§еҮәеҸ°дәҶдёҖзі»еҲ—дёҡж”ҝзӯ–ж”ҜжҢҒгҖҒйј“еҠұе’Ң规иҢғиЎҢдёҡеҸ‘еұ•пјҢ2023е№ҙ4жңҲпјҢеҶңдёҡеҶңжқ‘йғЁеҠһе…¬еҺ…еҸ‘еёғгҖҠйҘІз”ЁиұҶзІ•еҮҸйҮҸжӣҝд»Јдёүе№ҙиЎҢеҠЁж–№жЎҲгҖӢпјҢжҢҮеҮәпјҡеңЁзЎ®дҝқз•ңзҰҪз”ҹдә§ж•ҲзҺҮдҝқжҢҒзЁіе®ҡзҡ„еүҚжҸҗдёӢ,еҠӣдәүйҘІж–ҷдёӯиұҶзІ•з”ЁйҮҸеҚ жҜ”жҜҸе№ҙдёӢйҷҚ0.5дёӘзҷҫеҲҶзӮ№д»ҘдёҠпјҢеҲ°2025е№ҙйҘІж–ҷдёӯиұҶзІ•з”ЁйҮҸеҚ жҜ”д»Һ2022е№ҙзҡ„14.5%йҷҚиҮі13%д»ҘдёӢгҖӮ2024е№ҙ2жңҲпјҢеҶңдёҡеҶңжқ‘йғЁеҸ‘еёғгҖҠ2024е№ҙйҘІж–ҷиҙЁйҮҸе®үе…Ёзӣ‘з®Ўе·ҘдҪңж–№жЎҲгҖӢпјҢжҢҮеҮәпјҡејәеҢ–йҘІж–ҷиҙЁйҮҸе®үе…Ёзӣ‘з®ЎпјҢжҸҗй«ҳз•ңдә§е“ҒиҙЁйҮҸе®үе…Ёдҝқйҡңж°ҙе№іпјҢдҝғиҝӣз•ңзү§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

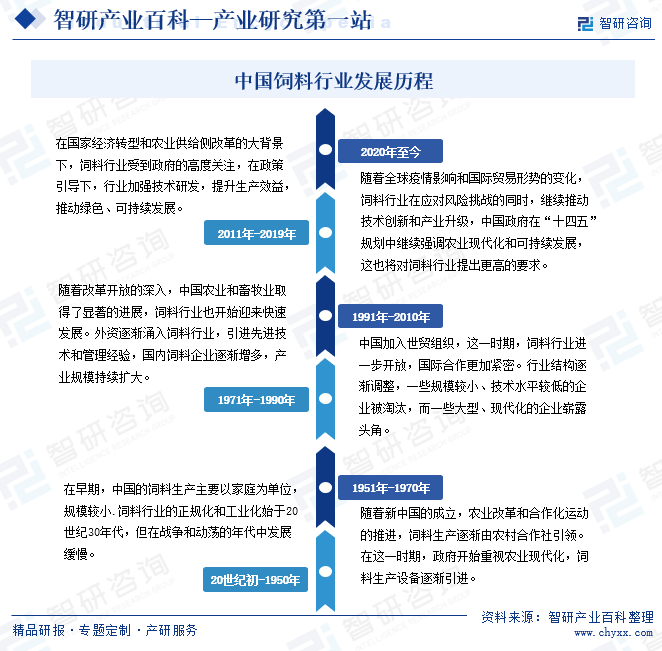

дёӯеӣҪйҘІж–ҷиЎҢдёҡз»ҸеҺҶдәҶд»Һиө·жӯҘйҳ¶ж®өеҲ°зҺ°д»ЈеҢ–еҸ‘еұ•зҡ„иҝҮзЁӢпјҢеҸ–еҫ—дәҶжҳҫи‘—зҡ„иҝӣеұ•пјҢж”ҝеәңзҡ„ж”ҜжҢҒгҖҒжҠҖжңҜиҝӣжӯҘе’ҢеёӮеңәйңҖжұӮзҡ„дёҚж–ӯжү©еӨ§йғҪжҺЁеҠЁдәҶйҘІж–ҷиЎҢдёҡзҡ„еҸ‘еұ•пјҢжңӘжқҘдёӯеӣҪйҘІж–ҷиЎҢдёҡе°Ҷ继з»ӯжңқзқҖз»ҝиүІгҖҒй«ҳж•ҲгҖҒеҸҜжҢҒз»ӯзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиҝӣе…ҘеЈҒеһ’

дёӯеӣҪеҜ№йҘІж–ҷиЎҢдёҡе®һиЎҢиЎҢдёҡеҮҶе…ҘйҷҗеҲ¶гҖӮгҖҠйҘІж–ҷе’ҢйҘІж–ҷж·»еҠ еүӮз®ЎзҗҶжқЎдҫӢгҖӢ规е®ҡпјҢи®ҫз«ӢйҘІж–ҷгҖҒйҘІж–ҷж·»еҠ еүӮз”ҹдә§дјҒдёҡзҡ„пјҢеә”еҪ“е…·жңүдёҺз”ҹдә§йҘІж–ҷгҖҒйҘІж–ҷж·»еҠ еүӮзӣёйҖӮеә”зҡ„еҺӮжҲҝгҖҒи®ҫеӨҮгҖҒе·ҘиүәеҸҠд»“еӮЁи®ҫж–ҪпјҢе…·жңүдё“иҒҢзҡ„жҠҖжңҜдәәе‘ҳд»ҘеҸҠеҝ…иҰҒзҡ„дә§е“ҒжЈҖйӘҢи®ҫж–ҪпјҢдё”еҝ…йЎ»з»ҸеӣҪ家еҶңдёҡйғЁе…ЁеӣҪйҘІж–ҷе·ҘдҪңеҠһе…¬е®ӨжҲ–иҖ…зңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮдәәж°‘ж”ҝеәңйҘІж–ҷе·ҘдҪңеҠһе…¬е®Өе®ЎжҹҘжү№еҮҶпјҢж–№еҸҜеҠһзҗҶдјҒдёҡзҷ»и®°жүӢз»ӯгҖӮж–°з ”еҲ¶зҡ„йҘІж–ҷеңЁжҠ•е…Ҙз”ҹдә§еүҚеҝ…йЎ»еҗ‘еӣҪ家еҶңдёҡйғЁжҸҗеҮәж–°дә§е“Ғе®Ўе®ҡз”іиҜ·пјҢз»ҸеӣҪ家еҶңдёҡйғЁжҢҮе®ҡзҡ„жңәжһ„жЈҖжөӢе’ҢйҘІе–ӮиҜ•йӘҢеҗҲж јеҗҺпјҢз”ұе…ЁеӣҪйҘІж–ҷиҜ„审委е‘ҳдјҡж №жҚ®жЈҖжөӢе’ҢйҘІе–ӮиҜ•йӘҢз»“жһңпјҢеҜ№иҜҘж–°дә§е“Ғзҡ„е®үе…ЁжҖ§гҖҒжңүж•ҲжҖ§еҸҠе…¶еҜ№зҺҜеўғзҡ„еҪұе“ҚиҝӣиЎҢиҜ„е®ЎпјӣиҜ„е®ЎеҗҲж јзҡ„пјҢз”ұеӣҪ家еҶңдёҡйғЁеҸ‘з»ҷж–°йҘІж–ҷгҖҒж–°йҘІж–ҷж·»еҠ еүӮиҜҒд№ҰгҖӮ

2гҖҒиҙЁйҮҸеЈҒеһ’

йҘІж–ҷдә§е“Ғзҡ„иҙЁйҮҸдёҺйЈҹе“Ғе®үе…Ёзҙ§еҜҶзӣёиҝһпјҢеҜ№дәҺдёӢжёёз”ҹзҢӘе…»ж®–гҖҒж°ҙдә§е…»ж®–зӯүе®ўжҲ·иҖҢиЁҖпјҢеҪұе“Қе…¶иҙӯд№°зҡ„йҰ–иҰҒеӣ зҙ жҳҜдә§е“ҒиҙЁйҮҸгҖӮйҘІж–ҷиЎҢдёҡзҡ„ж ёеҝғжҠҖжңҜжҳҜйҘІж–ҷй…Қж–№жҠҖжңҜе’Ңз”ҹдә§е·ҘиүәжҠҖжңҜпјҢиЎҢдёҡиҝӣе…ҘиҖ…еҝ…йЎ»жҺҢжҸЎзӣёе…ізҡ„жҠҖжңҜе’Ңе·ҘиүәжөҒзЁӢпјҢз§ҜзҙҜдё°еҜҢзҡ„з®ЎзҗҶз»ҸйӘҢпјҢд»ҘдҝқиҜҒдә§е“Ғзҡ„иҙЁйҮҸгҖӮ

3гҖҒжҠҖжңҜе’Ңз ”еҸ‘еЈҒеһ’

жҠҖжңҜжҳҜдә§е“ҒиҙЁйҮҸзҡ„дҝқиҜҒпјҢиЎҢдёҡиҝӣе…ҘиҖ…еҝ…йЎ»жҺҢжҸЎзӣёе…ізҡ„йҘІж–ҷй…Қж–№жҠҖжңҜе’Ңе·ҘиүәжөҒзЁӢгҖӮйҘІж–ҷеҠ е·ҘеҜ№еҠЁжҖҒзҡ„з ”еҸ‘е®һеҠӣиҰҒжұӮй«ҳпјҢеёӮеңәеҸ‘еұ•еҝ«гҖҒең°еҹҹйңҖжұӮзҡ„дёҚдёҖиҮҙпјҢеҜјиҮҙйңҖжұӮеӨҡж ·еҢ–гҖӮз ”еҸ‘е®һеҠӣи–„ејұгҖҒдә§е“Ғжӣҙж–°зҺҮдҪҺгҖҒдә§е“ҒеёӮеңәи®ӨеҸҜеәҰдҪҺзҡ„дјҒдёҡйҡҫд»Ҙз”ҹеӯҳгҖӮеӣ жӯӨеҸӘжңүеңЁиЎҢдёҡеҶ…иҺ·еҫ—жҜ”иҫғж·ұеҺҡзҡ„жҠҖжңҜз§Ҝж·Җзҡ„дјҒдёҡе…·еӨҮз”ҹеӯҳеҹәзЎҖгҖӮ

4гҖҒиҗҘй”ҖеЈҒеһ’

йҘІж–ҷиЎҢдёҡз«һдәүжҝҖзғҲпјҢеёӮеңәиҝӣе…ҘиҖ…йңҖе…·еӨҮиҫғејәзҡ„еёӮеңәејҖжӢ“е’Ңе…»ж®–й…ҚеҘ—жҠҖжңҜжңҚеҠЎе®һеҠӣпјҢжӢҘжңүдё“дёҡзЁіе®ҡзҡ„й”Җе”®еӣўйҳҹе’ҢжҠҖжңҜжңҚеҠЎйҳҹдјҚгҖӮж–°зҡ„еёӮеңәеҪўеҠҝдёӢиҰҒжұӮжҠҖжңҜжңҚеҠЎйҳҹдјҚзҶҹз»ғжҺҢжҸЎеҗ„з§ҚйҘІж–ҷзҡ„зү№зӮ№е’Ңе…»ж®–йҡҫйўҳзҡ„и§ЈеҶіеҠһжі•гҖӮеҸӘжңүе…·жңүејәеӨ§зҡ„иҗҘй”ҖзҪ‘з»ңе’Ңиҫғй«ҳиҗҘй”Җж°ҙе№ізҡ„йҘІж–ҷдјҒдёҡж–№иғҪж»Ўи¶іж–°еҪўеҠҝзҡ„з«һдәүйңҖжұӮгҖӮ

5гҖҒе“ҒзүҢеЈҒеһ’

е“ҒзүҢжҳҜдјҒдёҡзҡ„ж ёеҝғз«һдәүеҠӣд№ӢдёҖгҖӮз”ұдәҺиЎҢдёҡеҶ…еӨ§еһӢйҘІж–ҷдјҒдёҡеҜ№иЎҢдёҡз»ҸиҗҘзү№зӮ№гҖҒеҠ е·Ҙи®ҫеӨҮе·ҘиүәгҖҒдёҡеҠЎиҝҗдҪңжЁЎејҸиҫғдёәзҶҹжӮүпјҢз»ҸиҝҮй•ҝжңҹзҡ„з»ҸиҗҘз§Ҝж·ҖпјҢз»Ҹй”Җжё йҒ“гҖҒй…ҚеҘ—жҠҖжңҜжңҚеҠЎдҪ“зі»иҫғдёәжҲҗзҶҹпјҢе“ҒзүҢеҪұе“ҚеҠӣеӨ§гҖҒеёӮеңәзҫҺиӘүеәҰй«ҳпјҢз§ҜзҙҜдәҶеҜ№е“ҒзүҢе…·жңүиҫғй«ҳеҝ иҜҡеәҰзҡ„зЁіе®ҡе®ўжҲ·зҫӨдҪ“пјҢе…·жңүжҳҺжҳҫзҡ„еңЁдҪҚдјҳеҠҝгҖӮеӣ жӯӨпјҢж–°зҡ„еёӮеңәиҝӣе…ҘиҖ…еҝ…йЎ»дҫқйқ иүҜеҘҪжҖ§д»·жҜ”зҡ„дә§е“Ғе’ҢејәжңүеҠӣзҡ„еёӮеңәжё—йҖҸжё йҒ“пјҢд»ҘеҸҠй•ҝжңҹжҢҒз»ӯең°иҗҘй”ҖпјҢж–№иғҪиў«е®ўжҲ·жүҖи®ӨзҹҘгҖҒжүҖжҺҘеҸ—гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

йҘІж–ҷиЎҢдёҡдә§дёҡй“ҫдёҠжёёиЎҢдёҡдё»иҰҒжҳҜеҶңдёҡпјҲзҺүзұігҖҒиұҶзІ•гҖҒйәёзҡ®зӯүпјүгҖҒйҘІж–ҷж·»еҠ еүӮпјҲй…¶еҲ¶еүӮгҖҒж°Ёеҹәй…ёгҖҒз»ҙз”ҹзҙ зӯүпјүгҖҒйҘІж–ҷжңәжў°зӯүиЎҢдёҡпјӣдёӢжёёиЎҢдёҡеҲҷдёәе…»ж®–иЎҢдёҡпјҢеҢ…жӢ¬з”ҹзҢӘе…»ж®–гҖҒ家зҰҪе…»ж®–гҖҒж°ҙдә§е…»ж®–зӯүиЎҢдёҡпјҢйҘІж–ҷиғҪдёәеҠЁзү©жҸҗдҫӣиҗҘе…»зҙ пјҢдҝғиҝӣеҠЁзү©з”ҹй•ҝгҖҒз”ҹдә§е’ҢеҒҘеә·пјҢдёӯеӣҪеәһеӨ§зҡ„е…»ж®–еёӮеңәеҜ№йҘІж–ҷйңҖжұӮйҮҸе·ЁеӨ§гҖӮ

еӣӣе·қйӣЁз”°еҶңжһ—з”ҹжҖҒ科жҠҖжңүйҷҗе…¬еҸё еҢ—еӨ§иҚ’еҶңеһҰйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҳүеҚҺз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё д№қдёүзІ®жІ№е·ҘдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дёҙжІӮеұұжқҫз”ҹзү©еҲ¶е“Ғжңүйҷҗе…¬еҸё еұұдёңзҰ№зҺӢз”ҹжҖҒйЈҹдёҡжңүйҷҗе…¬еҸё еұұдёңеҫЎйҰЁз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҷҫжҙӢдә§дёҡжҠ•иө„йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°д№ЎеёӮеҚҺз•ңе•Ҷиҙёжңүйҷҗе…¬еҸё ж№–еҚ—зҷҫе®ңйҘІж–ҷ科жҠҖжңүйҷҗе…¬еҸё зҰҸе»әй«ҳйҫҷе®һдёҡжңүйҷҗе…¬еҸё иҚЈжҲҗеёӮзҺӢ家ж№ҫйҘІж–ҷжңүйҷҗе…¬еҸё е№ҝдёңиӮҮеәҶжҳҹж№–з”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңжәўеӨҡеҲ©з”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣи”ҡи“қз”ҹзү©иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңиӢҸжҹҜжұүз”ҹзү©е·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨ§зҰ№з”ҹзү©е·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸё

еӣӣе·қйӣЁз”°еҶңжһ—з”ҹжҖҒ科жҠҖжңүйҷҗе…¬еҸё еҢ—еӨ§иҚ’еҶңеһҰйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҳүеҚҺз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё д№қдёүзІ®жІ№е·ҘдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дёҙжІӮеұұжқҫз”ҹзү©еҲ¶е“Ғжңүйҷҗе…¬еҸё еұұдёңзҰ№зҺӢз”ҹжҖҒйЈҹдёҡжңүйҷҗе…¬еҸё еұұдёңеҫЎйҰЁз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҷҫжҙӢдә§дёҡжҠ•иө„йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°д№ЎеёӮеҚҺз•ңе•Ҷиҙёжңүйҷҗе…¬еҸё ж№–еҚ—зҷҫе®ңйҘІж–ҷ科жҠҖжңүйҷҗе…¬еҸё зҰҸе»әй«ҳйҫҷе®һдёҡжңүйҷҗе…¬еҸё иҚЈжҲҗеёӮзҺӢ家ж№ҫйҘІж–ҷжңүйҷҗе…¬еҸё е№ҝдёңиӮҮеәҶжҳҹж№–з”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңжәўеӨҡеҲ©з”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣи”ҡи“қз”ҹзү©иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңиӢҸжҹҜжұүз”ҹзү©е·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨ§зҰ№з”ҹзү©е·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүж–°еёҢжңӣе…ӯе’ҢиӮЎд»Ҫжңүйҷҗе…¬еҸё

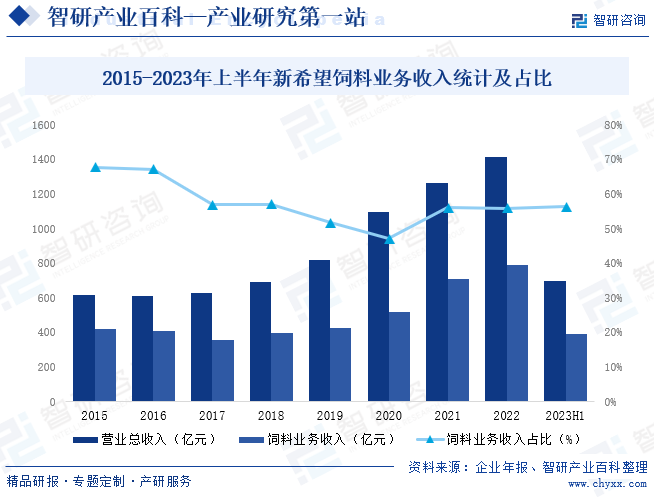

ж–°еёҢжңӣе…ӯе’ҢиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒдёҡеҠЎеҢ…жӢ¬йҘІж–ҷгҖҒзҷҪзҫҪиӮүзҰҪгҖҒе…»зҢӘгҖҒйЈҹе“ҒеӣӣеӨ§дёҡеҠЎпјҢе…¬еҸёзҡ„йҘІж–ҷдёҡеҠЎеңЁеӣҪеҶ…йҘІж–ҷиЎҢдёҡеӨҡе№ҙдҝқжҢҒ规模第дёҖпјҢ2022е№ҙе…¬еҸёеҶ…еӨ–й”ҖйҘІж–ҷй”ҖйҮҸеҗҲи®Ўиҫҫ2842дёҮеҗЁпјҢзәҰеҗҲе…ЁеӣҪжҖ»йҮҸзҡ„9.4%пјӣе…¶дёӯзҰҪж–ҷ1526дёҮеҗЁпјҢзәҰеҗҲе…ЁеӣҪжҖ»йҮҸзҡ„12.6%пјӣзҢӘж–ҷ1070дёҮеҗЁпјҢзәҰеҗҲе…ЁеӣҪжҖ»йҮҸзҡ„7.9%пјҢж°ҙдә§ж–ҷ171дёҮеҗЁпјҢзәҰеҗҲе…ЁеӣҪжҖ»йҮҸзҡ„6.8%пјӣеҸҚеҲҚж–ҷ43дёҮеҗЁпјҢзәҰеҗҲе…ЁеӣҪжҖ»йҮҸзҡ„3.1%гҖӮд»ҺиҗҘ收жғ…еҶөжқҘзңӢпјҢиҝ‘е№ҙжқҘж–°еёҢжңӣиҗҘдёҡ收е…ҘжҢҒз»ӯеўһй•ҝпјҢ2022е№ҙж–°еёҢжңӣиҗҘдёҡжҖ»ж”¶е…Ҙ1415.0дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.03%пјҢе…¶дёӯйҘІж–ҷдёҡеҠЎж”¶е…Ҙ791.8дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„56.0%пјҢ2023е№ҙдёҠеҚҠе№ҙж–°еёҢжңӣиҗҘдёҡжҖ»ж”¶е…Ҙе·Іе®ҢжҲҗ694.5дәҝе…ғпјҢе…¶дёӯпјҢйҘІж–ҷдёҡеҠЎж”¶е…Ҙ391.5дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„56.4%гҖӮ

пјҲ2пјүе№ҝдёңжө·еӨ§йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

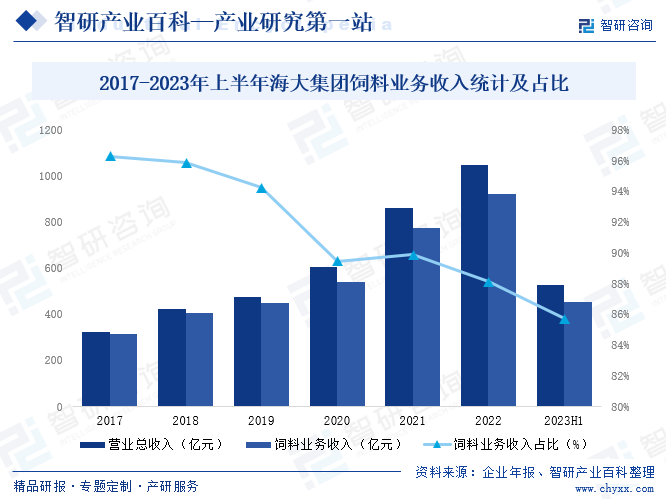

е№ҝдёңжө·еӨ§йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家ж¶өзӣ–йҘІж–ҷгҖҒз§ҚиӢ—гҖҒз”ҹзү©еҲ¶иҚҜгҖҒжҷәж…§е…»ж®–гҖҒйЈҹе“ҒжөҒйҖҡгҖҒйҮ‘иһҚзӯүе…Ёдә§дёҡй“ҫзҡ„й«ҳж–°еҶңзү§дјҒдёҡпјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬йҘІж–ҷгҖҒдјҳиҙЁеҠЁзү©з§ҚиӢ—гҖҒеҠЁдҝқгҖҒз”ҹзҢӘе…»ж®–пјҢдёҡеҠЎиҝҗиҗҘе·ІиҰҶзӣ–еҗ„зұ»дә§е“Ғзҡ„з ”еҸ‘гҖҒи®ҫи®ЎгҖҒз”ҹдә§гҖҒй”Җе”®гҖҒжңҚеҠЎзӯүе…ЁйғЁдёҡеҠЎзҺҜиҠӮгҖӮе…·дҪ“иҖҢиЁҖпјҢе…¬еҸёдә§е“ҒеҢ…жӢ¬йёЎгҖҒйёӯгҖҒй№…гҖҒзҢӘгҖҒйұјгҖҒиҷҫиҹ№зӯүйҘІж–ҷпјҢз”ҹзҢӘгҖҒиҷҫиӢ—гҖҒйұјиӢ—гҖҒйёЎзӯүе…»ж®–е“Ғз§ҚпјҢд»ҘеҸҠз•ңзҰҪе’Ңж°ҙдә§е…»ж®–иҝҮзЁӢдёӯжүҖйңҖзҡ„з”ҹзү©еҲ¶е“ҒгҖҒе…ҪиҚҜгҖҒз–«иӢ—зӯүдә§е“ҒгҖӮд»ҺиҗҘ收жғ…еҶөжқҘзңӢпјҢиҝ‘е№ҙжқҘжө·еӨ§йӣҶеӣўиҗҘдёҡ收е…ҘжҢҒз»ӯеўһй•ҝпјҢ2022е№ҙж–°еёҢжңӣиҗҘдёҡжҖ»ж”¶е…Ҙ1047.0дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ21.62%пјҢе…¶дёӯйҘІж–ҷдёҡеҠЎж”¶е…Ҙ922.6дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„88.1%пјҢ2023е№ҙдёҠеҚҠе№ҙжө·еӨ§йӣҶеӣўиҗҘдёҡжҖ»ж”¶е…Ҙе·Іе®ҢжҲҗ527.4дәҝе…ғпјҢе…¶дёӯпјҢйҘІж–ҷдёҡеҠЎж”¶е…Ҙ452.1дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„85.7%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•гҖҒдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢеӣҪж°‘еҜ№иӮүзұ»ж¶Ҳиҙ№зҡ„йңҖжұӮйҮҸи¶ҠжқҘи¶ҠеӨ§пјҢдёҚж–ӯеўһй•ҝзҡ„иӮүзұ»ж¶Ҳиҙ№йңҖжұӮз»ҷе…»ж®–дёҡе’ҢйҘІж–ҷе·ҘдёҡеёҰжқҘе·ЁеӨ§зҡ„еҸ‘еұ•жңәйҒҮпјҢиҝ‘е№ҙжқҘдёӯеӣҪйҘІж–ҷдә§йҮҸжҢҒз»ӯеўһй•ҝпјҢ2023е№ҙдёӯеӣҪйҘІж–ҷжҖ»дә§йҮҸиҫҫ32163дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.42%пјҢе…¶дёӯпјҢзҢӘйҘІж–ҷдә§йҮҸе®ҢжҲҗ14975.2дёҮеҗЁпјҢеҚ е…ЁеӣҪйҘІж–ҷжҖ»дә§йҮҸзҡ„46.6%пјҢеҚ жҜ”жңҖеӨ§пјӣиӣӢзҰҪйҘІж–ҷдә§йҮҸе®ҢжҲҗ3274.4дёҮеҗЁпјҢеҚ е…ЁеӣҪйҘІж–ҷжҖ»дә§йҮҸзҡ„10.2%пјӣиӮүзҰҪйҘІж–ҷдә§йҮҸе®ҢжҲҗ9510.8дёҮеҗЁпјҢеҚ е…ЁеӣҪйҘІж–ҷжҖ»дә§йҮҸзҡ„29.6%пјӣж°ҙдә§йҘІж–ҷдә§йҮҸе®ҢжҲҗ2344.4дёҮеҗЁпјҢеҚ е…ЁеӣҪйҘІж–ҷжҖ»дә§йҮҸзҡ„7.3%пјӣеҸҚеҲҚйҘІж–ҷдә§йҮҸе®ҢжҲҗ1671.5дёҮеҗЁпјҢеҚ е…ЁеӣҪйҘІж–ҷжҖ»дә§йҮҸзҡ„5.2%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家ж”ҝзӯ–ж”ҜжҢҒ

йҘІж–ҷиЎҢдёҡжҳҜиҝһжҺҘз§ҚжӨҚдёҡгҖҒз•ңзү§дёҡгҖҒйЈҹе“ҒеҠ е·ҘдёҡзӯүеҶңдёҡдә§дёҡй“ҫжқЎдёӯжһҒе…¶йҮҚиҰҒзҡ„дёҖдёӘзҺҜиҠӮпјҢжҳҜж”Ҝж’‘зҺ°д»Јз•ңзү§дёҡгҖҒж°ҙдә§е…»ж®–дёҡеҸ‘еұ•зҡ„еҹәзЎҖдә§дёҡпјҢжҳҜзҺ°д»ЈеҶңдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮеҺҶе№ҙзҡ„вҖңдёӯеӨ®дёҖеҸ·ж–Ү件вҖқеқҮеҜ№еҶңдёҡеҸ‘еұ•жҸҗеҮәжҳҺзЎ®зҡ„иҰҒжұӮпјҢдҪңдёәеҶңдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢйҘІж–ҷгҖҒз§ҚжӨҚдёҡгҖҒз”ҹзҢӘе…»ж®–иЎҢдёҡд№ҹйғҪеҫ—еҲ°ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒгҖӮгҖҠе…ідәҺйҘІж–ҷдә§е“Ғе…ҚеҫҒеўһеҖјзЁҺй—®йўҳзҡ„йҖҡзҹҘгҖӢ规е®ҡй…ҚеҗҲйҘІж–ҷгҖҒеӨҚеҗҲйў„ж··еҗҲйҘІж–ҷгҖҒжө“зј©йҘІж–ҷгҖҒж··еҗҲйҘІж–ҷе’ҢеҚ•дёҖеӨ§е®—йҘІж–ҷе…ҚеҫҒеўһеҖјзЁҺгҖӮгҖҠйҘІж–ҷе’ҢйҘІж–ҷж·»еҠ еүӮз®ЎзҗҶжқЎдҫӢгҖӢеҸҠй…ҚеҘ—и§„з« зҡ„йўҒеёғе®һж–ҪпјҢе°ҶдҝғиҝӣйҘІж–ҷиЎҢдёҡиҝӣе…Ҙж–°зҡ„зәӘе…ғпјҢдҝғдҪҝйҘІж–ҷиЎҢдёҡе°ҶжӣҙеҠ 规иҢғеҢ–е’Ңжі•еҲ¶еҢ–пјҢдёәйҘІж–ҷиЎҢдёҡеҸ‘еұ•еҲӣйҖ дәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

пјҲ2пјүеӣҪж°‘з”ҹжҙ»ж°ҙе№іжҸҗй«ҳпјҢдҝғиҝӣйҘІж–ҷиЎҢдёҡзҡ„еҸ‘еұ•

йҡҸзқҖдёӯеӣҪз»ҸжөҺдёҚж–ӯеҸ‘еұ•пјҢеұ…民收е…Ҙж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢиҶійЈҹз»“жһ„д№ҹйҖҗжӯҘж”№е–„пјҢзӨҫдјҡе…¬дј—еҜ№еҠЁзү©жҖ§йЈҹе“Ғзҡ„ж¶Ҳиҙ№ж—ҘзӣҠеўһй•ҝпјҢдёӯеӣҪиӮүзұ»дә§е“Ғз”ҹдә§дҝқжҢҒе№ізЁіеўһй•ҝжҖҒеҠҝпјҢжҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪзҢӘзүӣзҫҠзҰҪиӮүдә§йҮҸ9641дёҮеҗЁпјҢжҜ”дёҠе№ҙеўһй•ҝ4.5%пјӣе…¶дёӯпјҢзҢӘиӮүдә§йҮҸ5794дёҮеҗЁпјҢеўһй•ҝ4.6%пјӣзүӣиӮүдә§йҮҸ753дёҮеҗЁпјҢеўһй•ҝ4.8%пјӣзҫҠиӮүдә§йҮҸ531дёҮеҗЁпјҢеўһй•ҝ1.3%пјӣзҰҪиӮүдә§йҮҸ2563дёҮеҗЁпјҢеўһй•ҝ4.9%гҖӮйҘІж–ҷе·ҘдёҡдҪңдёәзҺ°д»Јз•ңзү§дёҡе’Ңж°ҙдә§е…»ж®–дёҡеҸ‘еұ•зҡ„зү©иҙЁеҹәзЎҖпјҢйҡҸзқҖдәә们еҜ№иӮүзұ»ж¶Ҳиҙ№зҡ„дёҚж–ӯеўһй•ҝе°Ҷ继з»ӯиҺ·еҫ—ејәеӨ§зҡ„еўһй•ҝеҠЁеҠӣгҖӮ

пјҲ3пјүдёӢжёёе…»ж®–жЁЎејҸзҡ„ж”№еҸҳдҝғиҝӣйҘІж–ҷе·Ҙдёҡзҡ„еҸ‘еұ•

дёӯеӣҪе№…е‘ҳиҫҪйҳ”пјҢеҗ„ең°з»ҸжөҺеҸ‘еұ•дёҚе№іиЎЎпјҢи®ёеӨҡең°ж–№зҡ„з•ңзү§дёҡеҸ‘еұ•жЁЎејҸд»Қд»ҘиҗҪеҗҺзҡ„家еәӯж•Је…»дёәдё»гҖӮ家еәӯж•Је…»иҫғе°‘дҪҝз”Ёе·ҘдёҡйҘІж–ҷпјҢдё»иҰҒеҲ©з”Ёеү©йҘӯеү©иҸңгҖҒиҸңеҸ¶гҖҒйқ’иҚүзӯүе–Ӯе…»гҖӮз”ұдәҺдәә们еҜ№з•ңдә§е“ҒиҙЁйҮҸиҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢеңЁеҗ„еӨ§еҹҺеёӮзӣёз»§е®һиЎҢз•ңзҰҪдә§е“Ғзҡ„еёӮеңәеҮҶе…ҘеҲ¶еәҰеҗҺпјҢж•Је…»жЁЎејҸз”ұдәҺйҘІе…»еҲҶж•ЈгҖҒз”ҹдә§ж ҮеҮҶдёҚз»ҹдёҖгҖҒжҠҖжңҜз®ЎзҗҶж°ҙе№ідёҚе№іиЎЎгҖҒеҚ«з”ҹйҳІз–«йҡҫд»Ҙдҝқйҡңзӯүй—®йўҳпјҢз”ҹдә§еҮәзҡ„з•ңзҰҪдә§е“ҒеҫҲйҡҫз»Ҹеҫ—иө·еёӮеңәи¶ҠжқҘи¶ҠдёҘж јзҡ„жЈҖйӘҢпјҢж•Је…»жЁЎејҸеҸ—еҲ°дәҶдёҘйҮҚжҢ‘жҲҳгҖӮдј з»ҹзҡ„ж•Је…»жЁЎејҸеҗ‘ж ҮеҮҶеҢ–гҖҒ规模еҢ–гҖҒйӣҶзәҰеҢ–гҖҒдә§дёҡеҢ–зҡ„зҺ°д»Је…»ж®–жЁЎејҸиҪ¬еҸҳжҲҗдёәз•ңзү§дёҡеҸ‘еұ•зҡ„еӨ§еҠҝжүҖи¶ӢпјҢе…»ж®–жЁЎејҸзҡ„иҪ¬еҸҳе°ҶжҸҗй«ҳе·ҘдёҡйҘІж–ҷжҷ®еҸҠзҺҮпјҢе°ҶиҝӣдёҖжӯҘжӢүеҠЁйҘІж–ҷзҡ„йңҖжұӮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҠЁзү©з–«жғ…еҜ№йҘІж–ҷиЎҢдёҡзҡ„еҶІеҮ»

иҝ‘е№ҙжқҘеҸ‘з”ҹзҡ„зҢӘй“ҫзҗғиҸҢз—…гҖҒзҢӘй«ҳзғӯз—ҮгҖҒеҸЈи№„з–«гҖҒз”ІеһӢжөҒж„ҹгҖҒйқһжҙІзҢӘзҳҹеҜ№йҘІж–ҷе·ҘдёҡйҖ жҲҗдёҚеҗҢзЁӢеәҰзҡ„еҪұе“ҚгҖӮеҠЁзү©з–«жғ…е®№жҳ“еј•еҸ‘ж¶Ҳиҙ№иҖ…зҡ„жҒҗж…ҢеҝғзҗҶе’ҢиӮүзұ»й”ҖйҮҸдёӢйҷҚпјҢиӮүзұ»дә§е“Ғзҡ„й”ҖйҮҸдёӢйҷҚе°ҶеҜјиҮҙиӮүзұ»ж¶Ҳиҙ№еёӮеңәзҡ„йңҖжұӮйҮҸдёӢж»‘пјҢзҰҪз•ңзӯүиӮүзұ»йЈҹе“ҒйңҖжұӮзҡ„дёӢйҷҚеҪұе“Қе…»ж®–дёҡзҡ„е№ізЁіеҸ‘еұ•пјҢиҝӣиҖҢеҜ№йҘІж–ҷиЎҢдёҡйҖ жҲҗеҶІеҮ»гҖӮ

пјҲ2пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁеҪұе“ҚиҫғеӨ§

йҘІж–ҷдә§е“ҒдҪңдёәдёҖз§Қйҷ„еҠ еҖјзӣёеҜ№иҫғдҪҺзҡ„дә§е“ҒпјҢйңҖиҰҒд»·ж јзӣёеҜ№зЁіе®ҡзҡ„еҺҹжқҗж–ҷдҫӣз»ҷпјҢзҺүзұіе’ҢиұҶзІ•жҳҜйҘІж–ҷдёҡзҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢдҪҶе…¶д»·ж јеҸ—ж°”еҖҷгҖҒеҶңж°‘з§ҚжӨҚеҒҸеҘҪеҸҠеҶңдёҡжҖ»ж”¶жҲҗзӯүеӣ зҙ зҡ„еҪұе“ҚиҫғеӨ§пјҢзҺүзұігҖҒиұҶзІ•д»·ж јзҡ„дёҠж¶ЁпјҢе°ҶиҝӣдёҖжӯҘеҺӢзј©йҘІж–ҷз”ҹдә§дјҒдёҡзҡ„жҜӣеҲ©зҺҮз©әй—ҙгҖӮ

пјҲ3пјүдёӢжёёе…»ж®–жҲ·зҡ„ж•ҙдҪ“зҙ иҙЁеҒҸдҪҺ

з”ұдәҺдёӯеӣҪеҶңж°‘зјәе°‘иө„йҮ‘еҸҠжҠҖжңҜпјҢзӣ®еүҚе°Ҹ规模养殖зҡ„зҺ°иұЎйқһеёёжҷ®йҒҚпјҢиҝҷз§Қзұ»еһӢзҡ„е…»ж®–иҝҳеҚ жңүйқһеёёеӨ§зҡ„еёӮеңәд»ҪйўқгҖӮиҖҢе°Ҹ规模养殖жҲ·дёҖиҲ¬йғҪдёҚжіЁйҮҚд№ҹдёҚзІҫйҖҡ科еӯҰз»ҝиүІе…»ж®–пјҢе…»ж®–жҲ·зӣ®еүҚзҡ„иҝҷз§Қе…»ж®–и§Ӯеҝөе°ҶдјҡеҜ№йҘІж–ҷиЎҢдёҡзҡ„еҸ‘еұ•жһ„жҲҗдёҖе®ҡзҡ„еҪұе“ҚгҖӮ

пјҲ4пјүйҘІж–ҷе®үе…Ёй—®йўҳ

еҠЁзү©жәҗжҖ§йҘІж–ҷдә§е“Ғе®үе…Ёй—®йўҳдёҘйҮҚпјҢж·»еҠ иҝқзҰҒиҚҜе“Ғзҡ„зҺ°иұЎд»ҚжңӘжқңз»қпјҢж»Ҙз”ЁйҘІж–ҷж·»еҠ еүӮзҡ„жғ…еҶөж—¶жңүеҸ‘з”ҹпјҲеҰӮзҳҰиӮүзІҫдёӯжҜ’еҸҠиӢҸдё№зәўйёӯиӣӢдәӢ件пјүпјҢжңүжҜ’жңүе®ізү©иҙЁжңӘеҫ—еҲ°жңүж•ҲжҺ§еҲ¶пјҢеЁҒиғҒдәҶе…»ж®–еҠЁзү©зҡ„з”ҹдә§е’Ңдәәж°‘иә«дҪ“еҒҘеә·пјҢдҪҝйҘІж–ҷиЎҢдёҡзҡ„з»ҸиҗҘеҸ—еҲ°иҫғеӨ§еҪұе“ҚгҖӮ

е…«гҖҒз«һдәүж јеұҖ

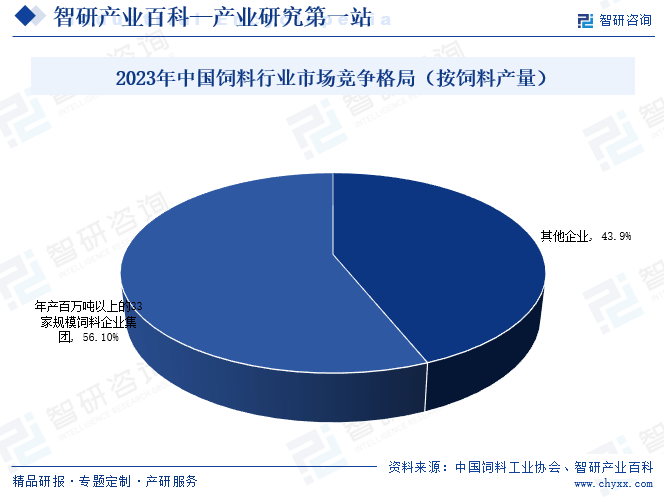

йҘІж–ҷиЎҢдёҡеұһдәҺе……еҲҶз«һдәүиЎҢдёҡпјҢиЎҢдёҡз«һдәүжҝҖзғҲгҖҒж•ҙдҪ“еҲ©ж¶Ұж°ҙе№ідёҚй«ҳпјҢз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢдёӯеӣҪйҘІж–ҷиЎҢдёҡйҖҗжӯҘиҝӣе…ҘдәҶдә§дёҡеҢ–гҖҒ规模еҢ–гҖҒйӣҶеӣўеҢ–зҡ„еҸ‘еұ•йҳ¶ж®өпјҢиЎҢдёҡ兼并ж•ҙеҗҲзҡ„йҖҹеәҰеҠ еҝ«пјҢеӨ§жү№и§„жЁЎе°ҸгҖҒе®һеҠӣи–„ејұгҖҒжҠҖжңҜиҗҪеҗҺзҡ„йҘІж–ҷдјҒдёҡиў«еёӮеңәж·ҳжұ°пјҢйҘІж–ҷдјҒдёҡж•°йҮҸйҖҗжӯҘеҮҸе°‘пјҢж №жҚ®дёӯеӣҪйҘІж–ҷе·ҘдёҡеҚҸдјҡж•°жҚ®жҳҫзӨәпјҢ2023е№ҙе…ЁеӣҪе№ҙдә§зҷҫдёҮеҗЁд»ҘдёҠ规模йҘІж–ҷдјҒдёҡйӣҶеӣў33家пјҢжҜ”дёҠе№ҙеҮҸе°‘3家пјӣеҗҲи®ЎйҘІж–ҷдә§йҮҸеҚ е…ЁеӣҪйҘІж–ҷжҖ»дә§йҮҸзҡ„56.1%пјҢжҜ”дёҠе№ҙеҮҸе°‘1.5дёӘзҷҫеҲҶзӮ№пјӣе…¶дёӯжңү7家дјҒдёҡйӣҶеӣўе№ҙдә§йҮҸи¶…иҝҮ1000дёҮеҗЁпјҢжҜ”дёҠе№ҙеўһеҠ 1家гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖзӨҫдјҡеҜ№з»ҝиүІзҺҜдҝқе’ҢеҸҜжҢҒз»ӯжҖ§еҸ‘еұ•зҡ„е…іжіЁпјҢйҘІж–ҷиЎҢдёҡе°ҶжӣҙеҠ йҮҚи§Ҷз»ҝиүІз”ҹдә§е’ҢеҸҜжҢҒз»ӯеҸ‘еұ•пјҢжӯӨеӨ–пјҢжҠҖжңҜеҲӣж–°е°ҶжҺЁеҠЁйҘІж–ҷиЎҢдёҡеҗ‘жҷәиғҪеҢ–е’Ңж•°еӯ—еҢ–ж–№еҗ‘еҸ‘еұ•пјҢжҷәиғҪеҢ–зҡ„йҘІж–ҷз”ҹдә§зі»з»ҹеҸҜд»ҘжҸҗй«ҳз”ҹдә§ж•ҲзҺҮгҖҒйҷҚдҪҺжҲҗжң¬пјҢ并е®һзҺ°зІҫеҮҶзҡ„йҘІж–ҷй…Қж–№гҖӮеҸҰеӨ–пјҢйҡҸзқҖдәә们еҜ№йЈҹе“Ғе®үе…Ёе’ҢеҒҘеә·зҡ„е…іжіЁпјҢжңүжңәйҘІж–ҷе’Ңе…·жңүзү№ж®ҠеҠҹиғҪзҡ„йҘІж–ҷзҡ„еёӮеңәйңҖжұӮеҸҜиғҪдјҡеўһеҠ гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙдёӯеӣҪз”ҹзү©еҸ‘й…өйҘІж–ҷиЎҢдёҡжҙһеҜҹпјҡйҡҸзқҖеёӮеңәйңҖжұӮдёҚж–ӯеҸҳеҢ–пјҢз”ҹзү©еҸ‘й…өйҘІж–ҷиЎҢдёҡе°Ҷ继з»ӯеҸ‘еұ•еЈ®еӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪйҘІж–ҷиЎҢдёҡз«һдәүж јеұҖеҸҠйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡдјҒдёҡ收е…ҘзЁіе®ҡеўһй•ҝпјҢиЎҢдёҡйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)