ж‘ҳиҰҒпјҡжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡиҷҪ然иө·жӯҘиҫғжҷҡпјҢдҪҶеҸ‘еұ•еҠҝеӨҙејәеҠІпјҢе°Өе…¶еңЁеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§зҡ„еӨ§иғҢжҷҜдёӢпјҢжҲ‘еӣҪдј з»ҹе·ҘдёҡжҠҖжңҜж”№йҖ гҖҒе·ҘеҺӮиҮӘеҠЁеҢ–е’ҢдјҒдёҡдҝЎжҒҜеҢ–еқҮйңҖиҰҒеӨ§йҮҸе·ҘдёҡиҮӘеҠЁеҢ–жҺ§еҲ¶зі»з»ҹпјҢеёӮеңәжҪңеҠӣе·ЁеӨ§гҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁеҢ–еёӮеңә规模иҫҫеҲ°2611дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.2%гҖӮ2017-2022е№ҙCAGRдёә9.36%гҖӮ

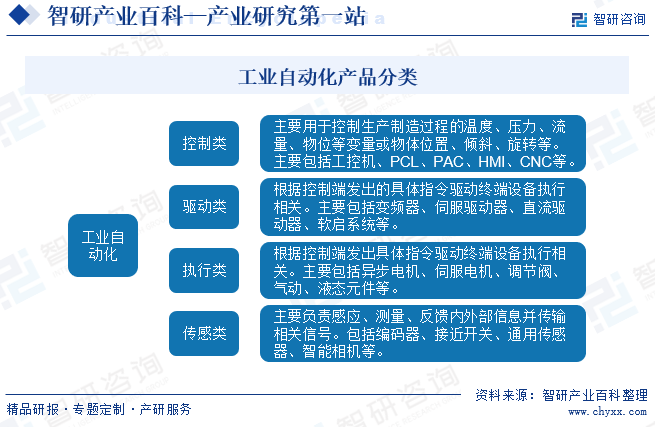

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

е·ҘдёҡиҮӘеҠЁеҢ–жҳҜжңәеҷЁи®ҫеӨҮжҲ–з”ҹдә§иҝҮзЁӢеңЁдёҚйңҖиҰҒдәәе·ҘзӣҙжҺҘе№Ійў„зҡ„жғ…еҶөдёӢпјҢжҢүйў„жңҹзҡ„зӣ®ж Үе®һзҺ°з”ҹдә§е’ҢиҝҮзЁӢжҺ§еҲ¶зҡ„з»ҹз§°гҖӮе®һзҺ°з”ҹдә§е’ҢиҝҮзЁӢжҺ§еҲ¶иҮӘеҠЁеҢ–зҡ„иЈ…зҪ®з§°дёәиҮӘеҠЁеҢ–жҺ§еҲ¶зі»з»ҹгҖӮиҮӘеҠЁеҢ–жҺ§еҲ¶зі»з»ҹдҪңдёәй«ҳз«ҜжҷәиғҪиЈ…еӨҮе’ҢжҷәиғҪж•°еӯ—е·ҘеҺӮзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢжҳҜе®һзҺ°е·ҘдёҡиҮӘеҠЁеҢ–гҖҒж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–е’ҢжҷәиғҪеҢ–зҡ„е…ій”®гҖӮе·ҘдёҡиҮӘеҠЁеҢ–дёҖиҲ¬з”ұжҺ§еҲ¶еұӮгҖҒй©ұеҠЁеұӮгҖҒжү§иЎҢеұӮе’ҢеҸҚйҰҲеұӮзӯүдә§е“ҒйҖҡиҝҮзі»з»ҹйӣҶжҲҗеҪўжҲҗзі»з»ҹзұ»дә§е“ҒгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

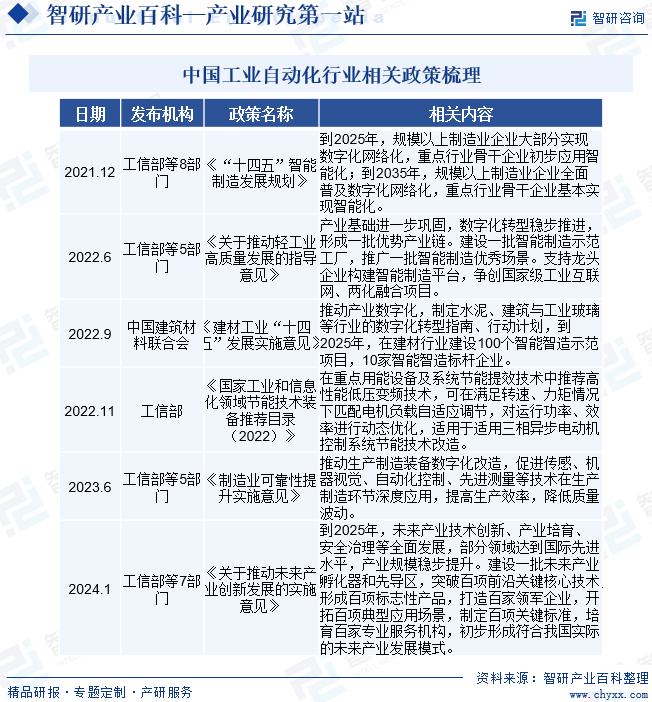

иҝ‘е№ҙжқҘпјҢеӣҪ家жҺЁеҮәеӨҡйЎ№ж”ҜжҢҒй«ҳз«ҜиЈ…еӨҮеҲ¶йҖ дёҡеҸ‘еұ•зҡ„йј“еҠұж”ҝзӯ–пјҢе°Ҷе…¶зЎ®е®ҡдёәдёғеӨ§жҲҳз•Ҙж–°еһӢдә§дёҡпјҢиҖҢе·ҘдёҡиҮӘеҠЁеҢ–е°ұжҳҜе…¶дёӯзҡ„йҮҚиҰҒйғЁеҲҶгҖӮжҲ‘еӣҪиЈ…еӨҮеҲ¶йҖ дёҡзҡ„еҝ«йҖҹеҸ‘еұ•е’Ңдә§дёҡеҚҮзә§е°Ҷдҝғиҝӣе·ҘдёҡиҮӘеҠЁеҢ–жҺ§еҲ¶дә§е“ҒйңҖжұӮзҡ„иҝӣдёҖжӯҘжү©еӨ§гҖӮгҖҠвҖңеҚҒеӣӣдә”вҖқжҷәиғҪеҲ¶йҖ еҸ‘еұ•и§„еҲ’гҖӢжҸҗеҮәеҲ°2025е№ҙпјҢ规模д»ҘдёҠеҲ¶йҖ дёҡдјҒдёҡеҹәжң¬жҷ®еҸҠж•°еӯ—еҢ–пјҢйҮҚзӮ№иЎҢдёҡйӘЁе№ІдјҒдёҡе®һзҺ°жҷәиғҪеҢ–иҪ¬еһӢпјҢеҲ°2035е№ҙпјҢ规模д»ҘдёҠеҲ¶йҖ дёҡе…Ёйқўжҷ®еҸҠж•°еӯ—еҢ–пјҢйӘЁе№ІдјҒдёҡеҹәжң¬е®һзҺ°жҷәиғҪеҢ–иҪ¬еһӢгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡзӣёе…іеҲ©еҘҪж”ҝзӯ–зҡ„еҸ‘еёғе’ҢиҗҪе®һпјҢдёәжҲ‘еӣҪй«ҳз«ҜиЈ…еӨҮеҲ¶йҖ гҖҒжҷәиғҪеҲ¶йҖ иЎҢдёҡжҸҗдҫӣдәҶиүҜеҘҪзҡ„дә§дёҡж”ҝзӯ–зҺҜеўғпјҢжңүеҲ©дәҺжҺЁеҠЁжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡе®һзҺ°жӣҙеҝ«гҖҒжӣҙй«ҳиҙЁйҮҸзҡ„еҸ‘еұ•пјҢдёәиҮӘеҠЁеҢ–йўҶеҹҹдјҒдёҡеҸ‘еұ•еҲӣйҖ дәҶиүҜеҘҪзҡ„з»ҸиҗҘзҺҜеўғгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

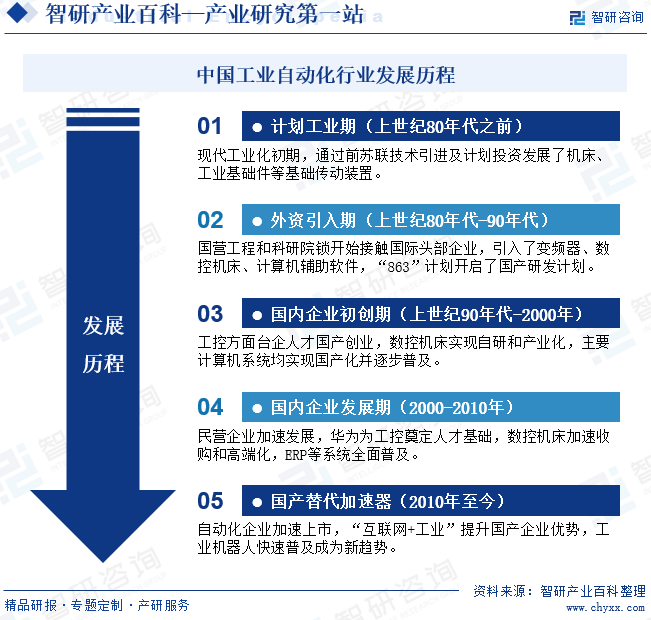

жҲ‘еӣҪзҡ„е·ҘдёҡиҮӘеҠЁеҢ–иҮӘж–°дёӯеӣҪжҲҗз«ӢеҗҺжүҚејҖе§Ӣиө·жӯҘпјҢзӣ®еүҚе·Іиҝӣе…ҘеӣҪдә§жӣҝд»ЈеҠ йҖҹжңҹгҖӮ20дё–зәӘ80е№ҙд»Јзҡ„и®ЎеҲ’е·Ҙдёҡж—¶жңҹпјҢйҡҸзқҖвҖңдёҖдә”и®ЎеҲ’вҖқејҖеұ•пјҢеңЁиӢҸиҒ”зҡ„жҸҙе»әдёӢпјҢжҲ‘еӣҪејҖе§ӢеӨ§еҠӣеҸ‘еұ•йҮҚе·ҘдёҡпјҢзӣёеә”ең°еӮ¬з”ҹдәҶиҮӘеҠЁеҢ–и®ҫеӨҮзҡ„йңҖжұӮпјҢиҖҢеҪјж—¶зҡ„иҮӘеҠЁеҢ–и®ҫеӨҮеӨҡд»Ҙдј з»ҹжңәеәҠгҖҒе·ҘдёҡеҹәзЎҖ件гҖҒеҹәзЎҖдј еҠЁиЈ…зҪ®дёәдё»пјҢдё»иҰҒдёәдәҶиҫ…еҠ©йҮҚе·Ҙдёҡзҡ„еҸ‘еұ•пјҢиҮӘеҠЁеҢ–зЁӢеәҰиҫғдҪҺгҖӮж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪе·Ҙдёҡз”ҹдә§йҖҗжӯҘе’ҢеӣҪйҷ…жҺҘиҪЁпјҢеӨ§зәҰжҜҸеҚҒе№ҙе°ұз»ҸеҺҶдёҖдёӘеҸ‘еұ•ж—¶жңҹпјҢжҖ»е…ұз»ҸеҺҶдәҶи®ЎеҲ’е·ҘдёҡжңҹгҖҒеӨ–иө„еј•е…ҘжңҹгҖҒеӣҪеҶ…дјҒдёҡеҲқеҲӣжңҹгҖҒеӣҪеҶ…дјҒдёҡеҸ‘еұ•жңҹдёҺеӣҪдә§жӣҝд»ЈеҠ йҖҹдә”дёӘйҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

еңЁиҮӘеҠЁеҢ–й©ұеҠЁйўҶеҹҹпјҢеҸҳйў‘еҷЁж¶үеҸҠз”өеҠӣз”өеӯҗгҖҒи®Ўз®—жңәгҖҒиҮӘеҠЁжҺ§еҲ¶гҖҒиҝҗеҠЁжҺ§еҲ¶гҖҒз”өжңәгҖҒдј ж„ҹеҷЁзӯүеӨҡйЎ№еӯҰ科йўҶеҹҹпјҢж— и®әеңЁзҗҶи®әдёҠиҝҳжҳҜи®ҫи®ЎеҸҠеҲ¶йҖ е·ҘиүәдёҠпјҢйғҪйңҖиҰҒиҫғй«ҳзҡ„жҠҖжңҜж°ҙе№іе’Ңз»ҸйӘҢз§ҜзҙҜпјҢеӣ жӯӨеҜ№дәәжүҚйҳҹдјҚжңүиҫғй«ҳзҡ„иҰҒжұӮгҖӮиЎҢдёҡйңҖиҰҒеңЁиҪҜ件гҖҒ硬件гҖҒз»“жһ„гҖҒз”өзЈҒе…је®№гҖҒе®ү规и®ҫи®Ўзӯүж–№йқўе…·еӨҮиҫғй«ҳзҗҶи®әзҙ е…»е’Ңиҫғй«ҳе®һи·өж°ҙе№ігҖҒз»ҸйӘҢдё°еҜҢзҡ„жҠҖжңҜдәәжүҚгҖӮеҸҳйў‘еҷЁз ”еҸ‘йңҖиҰҒеңЁзЎ¬д»¶и®ҫеӨҮгҖҒиҪҜ件е·Ҙе…·гҖҒдәәжүҚзӯүеӨҡж–№йқўзҡ„жҢҒз»ӯжҠ•е…ҘпјҢеӣ жӯӨпјҢе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡеӯҳеңЁиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒдәәжүҚеЈҒеһ’

еңЁи®ҫеӨҮжҷәиғҪж“ҚжҺ§зі»з»ҹйўҶеҹҹпјҢж¶өзӣ–еӣҫеғҸеӨ„зҗҶгҖҒзӮ№дә‘ж•°еӯ—еҲҶжһҗгҖҒз®—жі•гҖҒAIиҜҶеҲ«зӯүеӨҡйўҶеҹҹжҠҖжңҜпјҢиҝҷдәӣжҠҖжңҜеә”з”ЁеҲ°е·ҘдёҡйўҶеҹҹеӯҳеңЁзқҖиҫғй«ҳзҡ„й—Ёж§ӣпјҢд»Ҙжҷәж…§жёҜеҸЈгҖҒж°ҙжіҘжҷәиғҪеҢ–еә”з”ЁдёәдҫӢпјҢе·ҘдёҡиҮӘеҠЁеҢ–дёҡеҶ…дјҒдёҡйңҖиҰҒе°Ҷзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®зӯүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜжӣҙеҠ ж·ұе…Ҙзҡ„иһҚеҗҲеә”з”ЁдәҺзӣёе…ізҡ„дјҒдёҡз”ҹдә§иҝҗиҗҘз®ЎзҗҶзі»з»ҹдёӯпјҢжүҚиғҪйҖҗжёҗе®һзҺ°дјҒдёҡзҡ„иҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–гҖҒжҷәж…§еҢ–иҝҗиҗҘзӣ®ж ҮгҖӮиҝҷеҜ№дәҺдјҒдёҡжҠҖжңҜдәәе‘ҳзҡ„дё“дёҡзҙ иҙЁиҰҒжұӮиҫғй«ҳпјҢ他们дёҚд»…йңҖиҰҒзІҫйҖҡе·ҘдёҡжҷәиғҪеҢ–жҠҖжңҜеә”з”ЁпјҢиҝҳйңҖиҰҒж·ұи°ҷдјҒдёҡдёҡеҠЎжңҖдҪіе®һи·өеҸҠиЎҢдёҡз—ӣзӮ№пјҢж–°иҝӣе…ҘдјҒдёҡйҡҫд»ҘеңЁзҹӯжңҹеҶ…еҹ№е…»еҮәдёҖжү№е…·еӨҮжҠҖжңҜејҖеҸ‘е®һеҠӣ并жӢҘжңүж·ұеҺҡиЎҢдёҡе®һи·өз»ҸйӘҢеӮЁеӨҮзҡ„дё“дёҡжҠҖжңҜйҳҹдјҚгҖӮеӣ жӯӨпјҢиҝӣе…Ҙе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡйқўдёҙиҫғй«ҳзҡ„дәәжүҚеЈҒеһ’гҖӮ

3гҖҒе®ўжҲ·зІҳжҖ§еЈҒеһ’

дёәдәҶзЎ®дҝқиҮӘеҠЁеҢ–з”ҹдә§зҺҜиҠӮзҡ„зЁіе®ҡиҝҗиЎҢпјҢе®ўжҲ·йңҖиҰҒеҜ№е·ҘжҺ§дә§е“ҒиҝӣиЎҢй•ҝж—¶й—ҙзҡ„й…ҚеҘ—иҜ•йӘҢпјҢ并жҠ•е…ҘеӨ§йҮҸж—¶й—ҙдёҺдәәеҠӣзү©еҠӣе®ҢжҲҗдә§е“Ғзҡ„е…је®№жҖ§жөӢиҜ•еҸҠе…¶д»–еҗ„йЎ№и°ғиҜ•гҖӮеҗҢж—¶пјҢе®ўжҲ·д№ҹйқһеёёе…іжіЁдә§е“Ғз”ҹе‘Ҫе‘ЁжңҹеҶ…зҡ„з»ҙжҠӨжңҚеҠЎгҖӮзӣ®еүҚеӣҪеҶ…еӨ–зҹҘеҗҚеҺӮе•Ҷз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢе·Із»ҸеҮӯеҖҹе…¶е…Ҳиҝӣзҡ„жҠҖжңҜе’ҢеҸҜйқ зҡ„дә§е“Ғе“ҒиҙЁж ‘з«ӢдәҶе“ҒзүҢдјҳеҠҝпјҢ并иҺ·еҫ—дәҶиҫғдёәзЁіе®ҡзҡ„е®ўжҲ·зҫӨдҪ“гҖӮеӣ жӯӨпјҢеҜ№дәҺе·ҘдёҡиҮӘеҠЁеҢ–ж–°иҝӣе…ҘиҖ…иҖҢиЁҖпјҢиҫғйҡҫеңЁзҹӯжңҹеҶ…еҪўжҲҗеёӮеңәеЈ°иӘү并иҺ·еҫ—дјҳиҙЁе®ўжҲ·иө„жәҗгҖӮ

дҫӢеҰӮеңЁжҷәж…§жёҜеҸЈдёҺж°ҙжіҘиЎҢдёҡзҡ„жҷәиғҪж“ҚжҺ§зі»з»ҹеә”з”ЁдёӯпјҢдёәдәҶзЎ®дҝқеә”з”ЁиғҪеӨҹе®үе…Ёе№ізЁіж”Ҝж’‘дјҒдёҡз”ҹдә§жҙ»еҠЁзҡ„иҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–иҝҗиҗҘпјҢдёӢжёёе®ўжҲ·еҜ№дҫӣеә”е•Ҷзҡ„йҖүжӢ©йқһеёёж…ҺйҮҚпјҢйңҖиҰҒз»ҸиҝҮй•ҝж—¶й—ҙзҡ„жҜ”иҫғе’ҢзӯӣйҖүпјҢжңҖеҗҺжүҚиғҪзЎ®е®ҡз¬ҰеҗҲе…¶иҰҒжұӮзҡ„дҫӣеә”е•ҶпјҢиҖҢдёҖж—ҰзЎ®е®ҡеҗҺпјҢе®ўжҲ·д№ҹдёҚдјҡиҪ»жҳ“жӣҝжҚўгҖӮеӣ жӯӨеҚідҪҝеңЁдә§е“Ғд»·ж јеӯҳеңЁдёҖе®ҡе·®ејӮзҡ„жғ…еҶөдёӢпјҢдёӢжёёе®ўжҲ·д№ҹжӣҙеҖҫеҗ‘дәҺйҖүжӢ©дёҡеҶ…е·Іе…·жңүеёӮеңәдјҳеҠҝе’ҢиүҜеҘҪе“ҒзүҢеЈ°иӘүзҡ„йўҶе…ҲдјҒдёҡпјҢд»ҘдёҠеӣ зҙ еҜ№дәҺе·ҘдёҡиҮӘеҠЁеҢ–ж–°иҝӣе…ҘиҖ…иҖҢиЁҖеҪўжҲҗиҫғй«ҳзҡ„е®ўжҲ·зІҳжҖ§еЈҒеһ’гҖӮ

4гҖҒ规模з»ҸжөҺеЈҒеһ’

йҡҸзқҖе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡзҡ„йҖҗжӯҘжҲҗзҶҹе’ҢеёӮеңәз«һдәүзҡ„дёҚж–ӯеҠ еү§пјҢжІЎжңүеҪўжҲҗдёҖе®ҡ规模зҡ„дјҒдёҡе·Із»ҸеҫҲйҡҫйҖӮеә”еҪ“еүҚж—Ҙи¶ӢжҝҖзғҲзҡ„еёӮеңәз«һдәүпјҢе…¶еӣ дә§й”ҖйҮҸе°ҸиҖҢж— жі•еңЁйҮҮиҙӯгҖҒз”ҹдә§гҖҒй”Җе”®гҖҒе”®еҗҺжңҚеҠЎзӯүеҗ„ж–№йқўеҪўжҲҗеӨ§дјҒдёҡжүҖе…·жңүзҡ„жҲҗжң¬дјҳеҠҝпјҢжӣҙжІЎжңүеӨ§йҮҸиө„йҮ‘еңЁз ”еҸ‘дёҠиҝӣиЎҢеӨ§зҡ„жҠ•е…ҘжқҘе®һзҺ°дә§е“ҒеҚҮзә§иҝӯд»ЈпјҢеҸ‘еұ•дёҘйҮҚзјәд№ҸжҢҒз»ӯжҖ§пјҢиҫғйҡҫйҖӮеә”еҪ“еүҚж—Ҙи¶ӢжҝҖзғҲзҡ„еёӮеңәз«һдәүгҖӮеӣ жӯӨе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡеӯҳеңЁиҫғй«ҳзҡ„规模з»ҸжөҺеЈҒеһ’гҖӮ

5гҖҒй”Җе”®жё йҒ“еЈҒеһ’

е®ўжҲ·еңЁиҙӯд№°е·ҘдёҡиҮӘеҠЁеҢ–дә§е“Ғж—¶йҷӨиҖғиҷ‘е…¶жҺ§еҲ¶жҖ§иғҪзҡ„зЁіе®ҡжҖ§е’Ңдә§е“Ғзҡ„е®үе…ЁжҖ§пјҢд№ҹйқһеёёе…іжіЁдә§е“Ғз”ҹе‘Ҫе‘ЁжңҹеҶ…зҡ„з»ҙжҠӨжңҚеҠЎгҖӮжҺ’еҗҚеүҚеҲ—зҡ„е·ҘдёҡиҮӘеҠЁеҢ–еҺӮе•Ҷд»Ҙе…¶зӘҒеҮәзҡ„иҙЁйҮҸгҖҒжҖ§иғҪеҸҠе”®еҗҺжңҚеҠЎиЎЁзҺ°пјҢе·Із»ҸеҸ–еҫ—дәҶиҫғй«ҳзҡ„е“ҒзүҢеҝ иҜҡеәҰпјҢе»әз«ӢдәҶз»Ҹй”Җе•Ҷжё йҒ“е’Ңзӣҙй”ҖзҪ‘з»ңгҖӮж–°иҝӣе…ҘдјҒдёҡиҫғйҡҫеңЁзҹӯжңҹеҶ…е»әз«ӢжҜ”иҫғеҒҘе…Ёзҡ„й”Җе”®зҪ‘з»ңеҸҠе”®еҗҺжңҚеҠЎзҪ‘з»ңпјҢе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡеӯҳеңЁиҫғй«ҳзҡ„й”Җе”®жё йҒ“еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

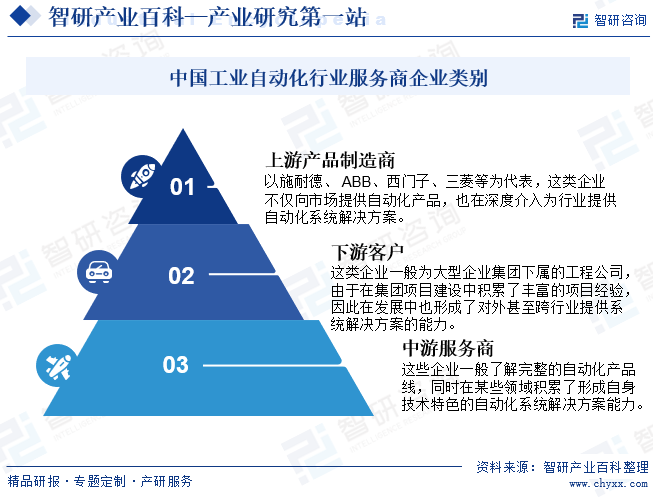

е·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡдёҠжёёдёәиҮӘеҠЁеҢ–硬件гҖҒиҪҜ件еҲ¶йҖ е•ҶпјҢзӣ®еүҚжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁжҺ§еҲ¶зі»з»ҹиЈ…еӨҮеҲ¶йҖ иЎҢдёҡд»Қз”ұеӨ–иө„дё»еҜјпјҢдҪҶеӣҪеҶ…дјҒдёҡзҡ„еёӮеңәеҚ жңүзҺҮеңЁдёҚж–ӯжҸҗеҚҮпјҢиҝӣеҸЈжӣҝд»ЈеӨ„дәҺеҠ йҖҹйҳ¶ж®өгҖӮе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡдёӯжёёдё»иҰҒжңүдёӨзұ»пјҢдёҖдёәеҒҸеҗ‘жё йҒ“зҡ„дә§е“ҒеҲҶй”Җе•ҶпјӣдәҢдёәдҫ§йҮҚжҠҖжңҜеә”з”Ёзҡ„зі»з»ҹйӣҶжҲҗе•ҶгҖӮе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡдёӢжёёе®ўжҲ·еҸҜеҲҶдёәOEMеһӢе’ҢйЎ№зӣ®еһӢпјҢOEMеһӢеёӮеңәдё»иҰҒйқўеҗ‘жү№йҮҸз”ҹдә§иҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–еҲ¶йҖ иЈ…еӨҮзҡ„е®ўжҲ·пјҢдё»иҰҒеҢ…жӢ¬жңәеәҠгҖҒйЈҺз”өгҖҒз”өеӯҗеҲ¶йҖ и®ҫеӨҮгҖҒеҢ…иЈ…зӯүиЎҢдёҡгҖӮйЎ№зӣ®еһӢеёӮеңәжҳҜжҢҮе·ҘзЁӢж•ҙдҪ“иҮӘеҠЁеҢ–зі»з»ҹзҡ„и®ҫи®Ўе’Ңе®һж–ҪпјҢдё»иҰҒеҢ…жӢ¬з”өеҠӣгҖҒеҢ–е·ҘгҖҒзҹіеҢ–гҖҒеёӮж”ҝгҖҒеҶ¶йҮ‘гҖҒе»әжқҗгҖҒжұҪиҪҰзӯүгҖӮ

еҚҺдёәжҠҖжңҜжңүйҷҗе…¬еҸё жҲҙе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё иҒ”жғійӣҶеӣўжңүйҷҗе…¬еҸё жөӘжҪ®йӣҶеӣўжңүйҷҗе…¬еҸё

еҚҺдёәжҠҖжңҜжңүйҷҗе…¬еҸё жҲҙе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё иҒ”жғійӣҶеӣўжңүйҷҗе…¬еҸё жөӘжҪ®йӣҶеӣўжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүж·ұеңіеёӮиӢұеЁҒи…ҫз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё

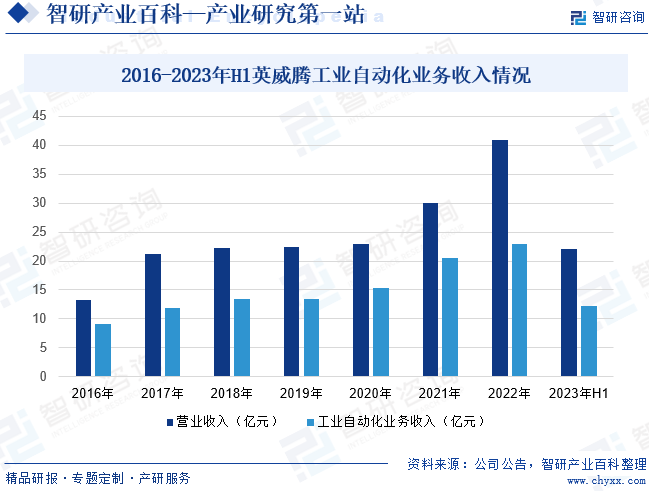

е·ҘдёҡиҮӘеҠЁеҢ–жҳҜж·ұеңіеёӮиӢұеЁҒи…ҫз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸёзҡ„ж ёеҝғдёҡеҠЎд№ӢдёҖпјҢе…¬еҸёзҡ„е·ҘдёҡиҮӘеҠЁеҢ–дә§е“ҒеҢ…жӢ¬еҸҳйў‘еҷЁгҖҒдјәжңҚзі»з»ҹгҖҒз”өжңәгҖҒжҺ§еҲ¶еҷЁгҖҒдәәжңәз•ҢйқўгҖҒдј ж„ҹеҷЁгҖҒз”өжўҜй©ұеҠЁзі»з»ҹгҖҒе·Ҙдёҡдә’иҒ”зҪ‘зӯүпјҢдё»иҰҒеә”з”ЁдәҺеҗ„з§Қе·ҘдёҡиҮӘеҠЁеҢ–йўҶеҹҹгҖӮзӣ®еүҚе…¬еҸёеҸҳйў‘еҷЁдә§е“ҒеёӮеңәеҚ жңүзҺҮдҪҚдәҺеӣҪеҶ…第дәҢпјҢжҳҜеӣҪ家зҒ«зӮ¬и®ЎеҲ’дјҒдёҡгҖҒдҪҺеҺӢеҸҳйў‘еҷЁеӣҪ家ж ҮеҮҶиө·иҚүеҚ•дҪҚгҖӮжҲӘиҮі2023е№ҙдёҠеҚҠе№ҙе…¬еҸёиҗҘдёҡ收е…Ҙдёә22.05дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ24.06%пјҢе…¶дёӯе·ҘдёҡиҮӘеҠЁеҢ–дёҡеҠЎж”¶е…Ҙдёә12.24дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.8%гҖӮ

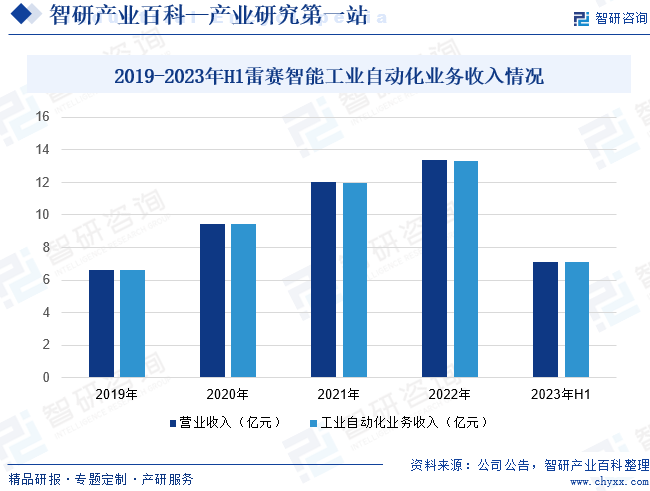

пјҲ2пјүж·ұеңіеёӮйӣ·иөӣжҷәиғҪжҺ§еҲ¶иӮЎд»Ҫжңүйҷҗе…¬еҸё

ж·ұеңіеёӮйӣ·иөӣжҷәиғҪжҺ§еҲ¶иӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜеӣҪеҶ…жҷәиғҪиЈ…еӨҮиҝҗеҠЁжҺ§еҲ¶йўҶеҹҹзҡ„йўҶеҶӣдјҒдёҡд№ӢдёҖпјҢдёәеӣҪеҶ…еӨ–дёҠдёҮ家жҷәиғҪиЈ…еӨҮеҲ¶йҖ дјҒдёҡжҸҗдҫӣзЁіе®ҡеҸҜйқ гҖҒй«ҳйҷ„еҠ еҖјзҡ„иҝҗеҠЁжҺ§еҲ¶ж ёеҝғйғЁд»¶еҸҠзі»з»ҹзә§и§ЈеҶіж–№жЎҲгҖӮе…¬еҸёж·ұиҖ•иҝҗеҠЁжҺ§еҲ¶иЎҢдёҡ26е№ҙпјҢеқҡжҢҒиҝҗеҠЁжҺ§еҲ¶жҷәиғҪиЈ…еӨҮдё»иөӣйҒ“пјҢдёҚж–ӯдё°еҜҢдә§е“ҒдҪ“зі»пјҢе·ІжӢҘжңүжҺ§еҲ¶зі»з»ҹгҖҒжӯҘиҝӣзі»з»ҹгҖҒдјәжңҚзі»з»ҹзӯүдә§е“Ғзі»еҲ—пјҢеҪўжҲҗдәҶдј—еӨҡз»ҶеҲҶйўҶеҹҹзҡ„дә§е“ҒдҪ“зі»пјҢиҰҶзӣ–дәҶиҝҗеҠЁжҺ§еҲ¶иЎҢдёҡзҡ„дё»иҰҒеёӮеңәпјҢжҳҜиЎҢдёҡеҶ…жӢҘжңүе®Ңж•ҙиҝҗеҠЁжҺ§еҲ¶дә§е“Ғзәҝзҡ„е°‘ж•°дјҒдёҡд№ӢдёҖгҖӮжҲӘиҮі2023е№ҙдёҠеҚҠе№ҙе…¬еҸёиҗҘдёҡ收е…Ҙдёә7.13дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.83%пјҢе…¶дёӯе·ҘдёҡиҮӘеҠЁеҢ–дёҡеҠЎж”¶е…Ҙдёә7.1дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.74%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

е·ҘдёҡиҮӘеҠЁеҢ–дә§е“ҒжҳҜзҺ°д»ЈеҢ–е·ҘеҺӮе®һзҺ°и§„жЁЎгҖҒй«ҳж•ҲгҖҒзІҫеҮҶгҖҒжҷәиғҪгҖҒе®үе…Ёз”ҹдә§зҡ„йҮҚиҰҒеүҚжҸҗе’ҢдҝқиҜҒпјҢеә”з”ЁеҚҒеҲҶе№ҝжіӣпјҢеҸ‘еұ•еүҚжҷҜиүҜеҘҪгҖӮиҝӣе…Ҙ21дё–зәӘд»ҘжқҘпјҢд»Ҙдәәе·ҘжҷәиғҪгҖҒжңәеҷЁдәәжҠҖжңҜгҖҒз”өеӯҗдҝЎжҒҜжҠҖжңҜзӯүдёәд»ЈиЎЁзҡ„第еӣӣж¬Ўе·Ҙдёҡйқ©е‘ҪиҝӣдёҖжӯҘж•ҙеҗҲжңәжў°е’Ңз”өеӯҗзі»з»ҹпјҢе·ҘдёҡиҮӘеҠЁеҢ–ж°ҙе№іиҝӣдёҖжӯҘжҸҗеҚҮпјҢдёҺд№Ӣзӣёеә”зҡ„е·ҘдёҡиҮӘеҠЁеҢ–и®ҫеӨҮйңҖжұӮд№ҹдёҚж–ӯеўһй•ҝгҖӮжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡиҷҪ然иө·жӯҘиҫғжҷҡпјҢдҪҶеҸ‘еұ•еҠҝеӨҙејәеҠІпјҢе°Өе…¶еңЁеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§зҡ„еӨ§иғҢжҷҜдёӢпјҢжҲ‘еӣҪдј з»ҹе·ҘдёҡжҠҖжңҜж”№йҖ гҖҒе·ҘеҺӮиҮӘеҠЁеҢ–е’ҢдјҒдёҡдҝЎжҒҜеҢ–еқҮйңҖиҰҒеӨ§йҮҸе·ҘдёҡиҮӘеҠЁеҢ–жҺ§еҲ¶зі»з»ҹпјҢеёӮеңәжҪңеҠӣе·ЁеӨ§гҖӮ2022е№ҙпјҢжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁеҢ–еёӮеңә规模иҫҫеҲ°2611дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.2%пјҢ2017-2022е№ҙCAGRдёә9.36%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–ж”ҜжҢҒеҲ¶йҖ дёҡзҡ„иҪ¬еһӢеҚҮзә§

е·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡжҳҜдёәеӣҪж°‘з»ҸжөҺеҗ„иЎҢдёҡжҸҗдҫӣжҠҖжңҜиЈ…еӨҮзҡ„жҲҳз•ҘжҖ§дә§дёҡпјҢжҳҜеҗ„иЎҢдёҡдә§дёҡеҚҮзә§гҖҒжҠҖжңҜиҝӣжӯҘзҡ„йҮҚиҰҒдҝқйҡңе’ҢеӣҪ家综еҗҲе®һеҠӣзҡ„йӣҶдёӯдҪ“зҺ°гҖӮж”ҝзӯ–еңЁе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡеҸ‘еұ•дёӯе…·жңүе…ій”®еҪұе“ҚеҠӣгҖӮдёәе®һзҺ°з”ұдҫқйқ 规模еўһй•ҝзҡ„дј з»ҹе·ҘдёҡеҢ–йҒ“и·Ҝеҗ‘дҫқйқ жҠҖжңҜиҝӣжӯҘе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„ж–°е…ҙе·ҘдёҡеҢ–йҒ“и·ҜиҪ¬еҸҳпјҢжҲ‘еӣҪеӨ§еҠӣжҺЁеҠЁдј з»ҹеҲ¶йҖ дёҡеҚҮзә§е’Ңй«ҳз«ҜиЈ…еӨҮеҲ¶йҖ дә§дёҡеҸ‘еұ•пјҢй«ҳеәҰйҮҚи§Ҷе·ҘдёҡиҮӘеҠЁеҢ–жҺ§еҲ¶зі»з»ҹиЎҢдёҡпјҢйј“еҠұжҸҗй«ҳиЈ…еӨҮеҲ¶йҖ дёҡиҮӘдё»еҲӣж–°иғҪеҠӣе’ҢеӣҪдә§еҢ–ж°ҙе№іпјҢдә§дёҡж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰдёҚж–ӯеҠ еӨ§пјҢе…ҲеҗҺеҮәеҸ°дәҶгҖҠвҖңеҚҒдёүдә”вҖқеӣҪ家жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡеҸ‘еұ•и§„еҲ’гҖӢгҖҠжҷәиғҪеҲ¶йҖ еҸ‘еұ•и§„еҲ’пјҲ2016-2020е№ҙпјүгҖӢгҖҠе…ідәҺжҺЁеҠЁе…ҲиҝӣеҲ¶йҖ дёҡе’ҢзҺ°д»ЈжңҚеҠЎдёҡж·ұеәҰиһҚеҗҲеҸ‘еұ•зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•з¬¬еҚҒеӣӣдёӘдә”е№ҙ规еҲ’е’Ң2035е№ҙиҝңжҷҜзӣ®ж ҮзәІиҰҒгҖӢгҖҠвҖңеҚҒеӣӣдә”вҖқжҷәиғҪеҲ¶йҖ еҸ‘еұ•и§„еҲ’гҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–пјҢдёәе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„еҲ¶еәҰзҺҜеўғе’Ңз»ҸиҗҘзҺҜеўғгҖӮ

пјҲ2пјүиҮӘеҠЁеҢ–и®ҫеӨҮеә”з”ЁиҢғеӣҙе№ҝпјҢеёӮеңәйңҖжұӮ规模еӨ§

д»ҺиҮӘеҠЁеҢ–и®ҫеӨҮеә”з”Ёзҡ„иЎҢдёҡе№ҝеәҰеҲҶжһҗпјҢд»»дҪ•йңҖиҰҒжҸҗеҚҮз”ҹдә§ж•ҲзҺҮзҡ„зҺ°д»ЈеҲ¶йҖ дёҡйғҪйңҖиҰҒдҪҝз”ЁиҮӘеҠЁеҢ–жҺ§еҲ¶жҠҖжңҜе’ҢиЈ…еӨҮпјҢеҢ…жӢ¬жұҪиҪҰеҲ¶йҖ гҖҒе·ҘзЁӢжңәжў°гҖҒзҹіжІ№еҢ–е·ҘгҖҒеҶ¶йҮ‘гҖҒзү©жөҒд»“еӮЁгҖҒеҢ»иҚҜеҲ¶йҖ гҖҒж¶Ҳиҙ№з”өеӯҗгҖҒеҚҠеҜјдҪ“дә§дёҡзӯүгҖӮд»ҺиҮӘеҠЁеҢ–и®ҫеӨҮеә”з”Ёзҡ„ж·ұеәҰеҲҶжһҗпјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢз»Ҳз«Ҝж¶Ҳиҙ№иҖ…йңҖжұӮеӨҡж ·еҢ–пјҢд»ҘеҸҠеҜ№дә§е“Ғе“ҒиҙЁгҖҒе®ҡеҲ¶еҢ–зҡ„йңҖжұӮдёҚж–ӯжҸҗеҚҮпјҢиҝҷеҜ№еҲ¶йҖ еҺӮе•Ҷз”ҹдә§зҺҜиҠӮгҖҒе·ҘиүәйҡҫеәҰе’ҢеҲ¶йҖ ж°ҙе№ізҡ„иҰҒжұӮйғҪеңЁжҸҗеҚҮпјҢиҖҢдј з»ҹдәәе·Ҙж“ҚдҪңзҡ„иҜҜе·®еҸҠе®үе…ЁжҖ§йЈҺйҷ©еҜјиҮҙеҲ¶йҖ дёҡеҺӮе•ҶеҜ№иҮӘеҠЁеҢ–з”ҹдә§йңҖжұӮејәзғҲгҖӮжҲ‘еӣҪеҲ¶йҖ дёҡиҰҒзј©е°ҸдёҺеҸ‘иҫҫеӣҪ家зҡ„е·®и·қпјҢйңҖиҰҒеңЁеӨ§жү№йҮҸз”ҹдә§жҠҖжңҜеҹәзЎҖдёҠпјҢдёҚж–ӯеҗ‘и®ўеҲ¶еҢ–гҖҒжҷәиғҪеҢ–гҖҒйӣҶжҲҗеҢ–ж–№еҗ‘еҸ‘еұ•пјҢйҮҮз”Ёд»Һз”ҹдә§еҠ е·ҘеҲ°жЈҖжөӢеҢ…иЈ…зҡ„е…ЁзЁӢиҮӘеҠЁеҢ–жҺ§еҲ¶жҠҖжңҜпјҢд»ҺиҖҢдҝқиҜҒдәҶдә§е“Ғзҡ„иҙЁйҮҸпјҢжҸҗй«ҳдәҶз”ҹдә§ж•ҲзҺҮгҖӮеӣ жӯӨпјҢеңЁжҲ‘еӣҪеҲ¶йҖ дә§дёҡеҚҮзә§зҡ„еӨ§иғҢжҷҜдёӢпјҢжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁеҢ–е’Ңжҷәж…§еҢ–еҸ‘еұ•еҠҝдёҚеҸҜжҢЎгҖӮ

пјҲ3пјүдәәеҸЈзәўеҲ©йҖҗжӯҘж¶ҲеӨұеёҰеҠЁдәҶеҲ¶йҖ дёҡеҜ№иҮӘеҠЁеҢ–и®ҫеӨҮзҡ„йңҖжұӮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖдәәеҸЈзәўеҲ©зҡ„йҖҗжӯҘж¶ҲеӨұпјҢжҲ‘еӣҪзҡ„еҠіеҠЁеҠӣжҲҗжң¬жҙјең°ж•Ҳеә”йҖҗжёҗеҮҸејұгҖӮвҖңз”Ёе·ҘиҚ’вҖқй—®йўҳеӣ°жү°зқҖи¶ҠжқҘи¶ҠеӨҡзҡ„еҲ¶йҖ дёҡдјҒдёҡпјҢеҠ дёҠж—ҘзӣҠдёҠж¶Ёзҡ„еҠіеҠЁеҠӣжҲҗжң¬зҡ„еҪұе“ҚпјҢеҲ¶йҖ дёҡдә§дёҡеҚҮзә§зҡ„еҺӢеҠӣдёҺж—ҘдҝұеўһпјҢиҮӘеҠЁеҢ–и®ҫеӨҮзҡ„е№ҝжіӣдҪҝз”Ёд№ҹжҲҗдёәеҲ¶йҖ дёҡзҡ„еҝ…然и¶ӢеҠҝгҖӮеёӮеңәеҜ№е·ҘдёҡиҮӘеҠЁеҢ–йңҖжұӮзҡ„еўһй•ҝпјҢжңүж•ҲдҝғиҝӣдәҶиЎҢдёҡдё»дҪ“еҠ еҝ«еҲӣж–°жӯҘдјҗпјҢеўһејәеёӮеңәз«һдәүеҠӣпјҢд»ҺиҖҢеёҰеҠЁдәҶе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡзҡ„蓬еӢғеҸ‘еұ•гҖӮ

пјҲ4пјүе®һзҺ°е·ҘдёҡиҮӘеҠЁеҢ–и®ҫеӨҮеӣҪдә§жӣҝд»Јзҡ„и¶ӢеҠҝдҝғиҝӣиЎҢдёҡеҸ‘еұ•

жҲ‘еӣҪе·ҘдёҡиҮӘеҠЁеҢ–иө·жӯҘиҫғжҷҡпјҢж—©жңҹдә§е“Ғзҡ„еҸҜйқ жҖ§дёҺеӣҪйҷ…зҹҘеҗҚе…¬еҸёд»ҚеӯҳеңЁиҫғеӨ§е·®ејӮгҖӮдҪҶз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪиҮӘеҠЁеҢ–иЎҢдёҡеҺӮе•Ҷзҡ„жҠҖжңҜж°ҙе№іе’Ңдә§е“ҒиҙЁйҮҸйғҪеңЁдёҚж–ӯжҸҗй«ҳ并жҢҒз»ӯзј©е°ҸдёҺеӣҪеӨ–е“ҒзүҢзҡ„е·®и·қпјҢ并еҖҹеҠ©еӣҪеҶ…еҲ¶йҖ дёҡдә§дёҡеҚҮзә§еёҰжқҘжңәйҒҮпјҢеҠ еҝ«дәҶеҜ№еӣҪеӨ–е“ҒзүҢзҡ„жӣҝд»ЈйҖҹеәҰпјҢеӣҪеҶ…еҺӮе•Ҷзҡ„еёӮеңәд»ҪйўқжҢҒз»ӯжү©еӨ§гҖӮиҝ‘еҮ е№ҙпјҢеӣҪйҷ…иҙёжҳ“ж‘©ж“Ұең°еҠ еү§пјҢеҜ№жҲ‘еӣҪзӣёе…ійўҶеҹҹеҶ…ж ёеҝғйғЁд»¶зҡ„вҖңиҮӘдё»гҖҒе®үе…ЁгҖҒеҸҜжҺ§вҖқжҸҗеҮәдәҶиҝ«еҲҮйңҖжұӮпјҢиҝӣдёҖжӯҘжҺЁеҠЁдәҶиҮӘеҠЁеҢ–и®ҫеӨҮзҡ„еӣҪдә§жӣҝд»Ји¶ӢеҠҝпјҢдёәе·ҘдёҡиҮӘеҠЁеҢ–и®ҫеӨҮе®һзҺ°иҝӣеҸЈжӣҝд»ЈжҸҗдҫӣдәҶиүҜеҘҪзҡ„еёӮеңәжңәйҒҮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡеҹәзЎҖиҫғдёәи–„ејұ

дёҺзҫҺеӣҪгҖҒеҫ·еӣҪгҖҒж—Ҙжң¬зӯүе·ҘдёҡеҸ‘иҫҫеӣҪ家зӣёжҜ”пјҢжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡиө·жӯҘиҫғжҷҡпјҢиҮӘеҠЁеҢ–и®ҫеӨҮз ”еҸ‘гҖҒз”ҹдә§ж°ҙе№ізӣёеҜ№иҫғдҪҺгҖӮйҖҡиҝҮеӯҰд№ жЁЎд»ҝдёҺиҮӘдё»еҲӣж–°пјҢжҲ‘еӣҪиҮӘеҠЁеҢ–и®ҫеӨҮиЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢеҮәзҺ°дәҶдј—еӨҡиҮӘеҠЁеҢ–и®ҫеӨҮеҺӮе•ҶпјҢдҪҶеӨ§еӨҡ规模еҒҸе°ҸпјҢжҠҖжңҜеҠӣйҮҸи–„ејұпјҢеңЁй«ҳз«ҜиҮӘеҠЁеҢ–дә§е“ҒйўҶеҹҹиҝҳйҡҫд»ҘдёҺеӣҪйҷ…зҹҘеҗҚеҺӮе•Ҷзӣёз«һдәүпјҢдёәдёӢжёёе®ўжҲ·жҸҗдҫӣе…ЁиҝҮзЁӢзҡ„з ”еҸ‘гҖҒи®ҫи®ЎгҖҒеҲ¶йҖ еҸҠжңҚеҠЎзҡ„иғҪеҠӣд№ҹжңүеҫ…жҸҗеҚҮгҖӮеӣ жӯӨпјҢеӣҪеҶ…еҺӮе•ҶйңҖиҰҒеҠ еӨ§иө„жәҗжҠ•е…ҘпјҢдёҚж–ӯжҸҗеҚҮдә§е“ҒжҖ§иғҪгҖҒжҠҖжңҜиғҪеҠӣдёҺжңҚеҠЎж°ҙе№іпјҢжүҚиғҪйҖҗжӯҘжўізҗҶе“ҒзүҢеҪўиұЎе’ҢеёӮеңәеү©дҪҷпјҢжүҚиғҪеңЁеёӮеңәз«һдәүдёӯи„ұйў–иҖҢеҮәгҖӮ

пјҲ2пјүдёӯе°ҸеһӢдјҒдёҡиҮӘеҠЁеҢ–ж”№йҖ е®һеҠӣиҫғејұ

жҲ‘еӣҪеҲ¶йҖ дёҡдёӯпјҢдёӯе°ҸеһӢдјҒдёҡеҚ жҚ®иҫғеӨ§еёӮеңәд»ҪйўқпјҢдҪңдёәиҮӘеҠЁеҢ–иЎҢдёҡзҡ„жҪңеңЁдёӢжёёпјҢдёӯе°ҸеһӢеҲ¶йҖ зұ»дјҒдёҡеҸҜиғҪеӯҳеңЁиө„йҮ‘е®һеҠӣдёҚи¶ігҖҒз”ҹдә§зҺҜеўғдёҚеҢ№й…ҚгҖҒеҒңе·ҘжҲҗжң¬зӯүеӣ зҙ пјҢеҜјиҮҙиҮӘеҠЁеҢ–з”ҹдә§йҡҫд»ҘеңЁдёӯе°ҸеһӢеҲ¶йҖ дёҡдјҒдёҡжҷ®еҸҠпјҢеҸҜиғҪдјҡеҜ№е·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡж•ҙдҪ“еҸ‘еұ•дә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ3пјүй«ҳз«ҜжҠҖжңҜдәәжүҚзҹӯзјә

дәәжүҚжҳҜ科жҠҖеҸ‘еұ•зҡ„еҹәзЎҖгҖӮе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢж¶үеҸҠи®Ўз®—жңәиҪҜ件жҠҖжңҜгҖҒз”өеӯҗжҠҖжңҜгҖҒз”өж°”жҠҖжңҜгҖҒеөҢе…ҘејҸиҪҜ硬件жҠҖжңҜгҖҒйҖҡи®ҜжҠҖжңҜгҖҒжқҗж–ҷи®ҫи®ЎгҖҒжңәз”өдёҖдҪ“еҢ–и®ҫи®ЎгҖҒзі»з»ҹйӣҶжҲҗзӯүдј—еӨҡжҠҖжңҜпјҢеҜ№дәҺжҠҖжңҜдәәе‘ҳзҡ„зҹҘиҜҶиғҢжҷҜгҖҒз ”еҸ‘иғҪеҠӣеҸҠиЎҢдёҡз»ҸйӘҢз§ҜзҙҜеқҮжңүиҫғй«ҳиҰҒжұӮгҖӮиҷҪ然иҝ‘е№ҙжқҘеӣҪ家еҜ№е·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡз»ҷдәҲйј“еҠұе’Ңж”ҜжҢҒпјҢиҖҢжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁеҢ–з ”еҸ‘иө·жӯҘиҫғжҷҡпјҢе…·жңүиЎҢдёҡз»ҸйӘҢе’ҢжҠҖжңҜиғҪеҠӣзҡ„й«ҳеұӮж¬ЎеӨҚеҗҲеһӢдәәжүҚзҡ„еҢ®д№ҸпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰдәҶе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

пјҲ4пјүдә§дёҡй…ҚеҘ—жңүеҫ…иҝӣдёҖжӯҘжҸҗеҚҮ

иҮӘеҠЁеҢ–и®ҫеӨҮеҲ¶йҖ дёҡеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢжҠҖжңҜз»јеҗҲжҖ§иҫғејәпјҢиЎҢдёҡж•ҙдҪ“ж°ҙе№ізҡ„жҸҗеҚҮж—ўйңҖиҰҒеҺӮе•ҶиҮӘиә«е…·еӨҮиҫғејәзҡ„з ”еҸ‘еҸҠеҲ¶йҖ иғҪеҠӣпјҢд№ҹйңҖиҰҒзӣёе…іеҹәзЎҖй…ҚеҘ—иЎҢдёҡжҸҗдҫӣжңүеҠӣж”Ҝж’‘гҖӮиҷҪ然жҲ‘еӣҪзҡ„еҹәзЎҖжқҗж–ҷеҸҠзІҫеҜҶйӣ¶йғЁд»¶зӯүдә§дёҡеҸ‘еұ•еҸ–еҫ—дёҖе®ҡжҲҗж•ҲпјҢдҪҶйғЁеҲҶй«ҳз«ҜзІҫеҜҶйӣ¶й…Қ件зҡ„й…ҚеҘ—иғҪеҠӣзӣёеҜ№и–„ејұпјҢеҜ№иҝӣеҸЈе…·жңүдёҖе®ҡзҡ„дҫқиө–пјҢд»ҺиҖҢеҜ№е·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡзҡ„еҸ‘еұ•йҖ жҲҗдёҚеҲ©еҪұе“ҚгҖӮ

е…«гҖҒз«һдәүж јеұҖ

1гҖҒеә”з”Ёе№ҝжіӣпјҢд»·еҖјй“ҫдҪ“зі»дёӯеҗ„зұ»дјҒдёҡдҪңз”Ёж— жі•жӣҝд»Ј

з”ұдәҺе·ҘдёҡиҮӘеҠЁеҢ–еә”з”ЁиЎҢдёҡжһҒдёәе№ҝжіӣпјҢе·ҘдёҡиҮӘеҠЁеҢ–еёӮеңәиҝҳйҡҫд»Ҙиө°еҗ‘е®Ңе…Ёж ҮеҮҶеҢ–зҡ„зү№ж®Ҡйҳ¶ж®өпјҢеӣ жӯӨиЎҢдёҡд№ҹжңӘеҮәзҺ°еҚ•дёҖжҲ–еҮ дёӘеҠӣйҮҸвҖңдёҖз»ҹеӨ©дёӢвҖқзҡ„еұҖйқўгҖӮзӣ®еүҚпјҢе·ҘдёҡиҮӘеҠЁеҢ–жңҚеҠЎдҫӣеә”йўҶеҹҹжҳҜдёҖдёӘз”ұиҮӘеҠЁеҢ–зі»з»ҹжңҚеҠЎе•ҶгҖҒеҗ„з§Қд»ҺдәӢиҮӘеҠЁеҢ–е·ҘзЁӢжҲ–жңәеҷЁеҲ¶йҖ зҡ„зі»з»ҹйӣҶжҲҗе•ҶгҖҒиЎҢдёҡи®ҫи®Ўйҷўд»ҘеҸҠиҮӘеҠЁеҢ–дә§е“Ғд»ЈзҗҶе•Ҷе…ұеҗҢз»„жҲҗзҡ„иҲһеҸ°пјҢ他们еңЁж•ҙдёӘзҡ„д»·еҖјй“ҫдҪ“зі»дёӯеҗ„иҮӘеҸ‘жҢҘе…¶дёҚеҸҜжӣҝд»Јзҡ„дҪңз”ЁгҖӮе·ҘдёҡиҮӘеҠЁеҢ–жңҚеҠЎе•Ҷдё»иҰҒз”ұдёҠжёёдә§е“ҒеҲ¶йҖ е•ҶгҖҒдёӢжёёе®ўжҲ·дёҺдёӯжёёжңҚеҠЎе•Ҷдёүзұ»дјҒдёҡз»„жҲҗгҖӮ

2гҖҒеӣҪеҶ…еҺӮе•ҶеёӮеңәеҚ жңүзҺҮдёҚж–ӯжҸҗеҚҮ

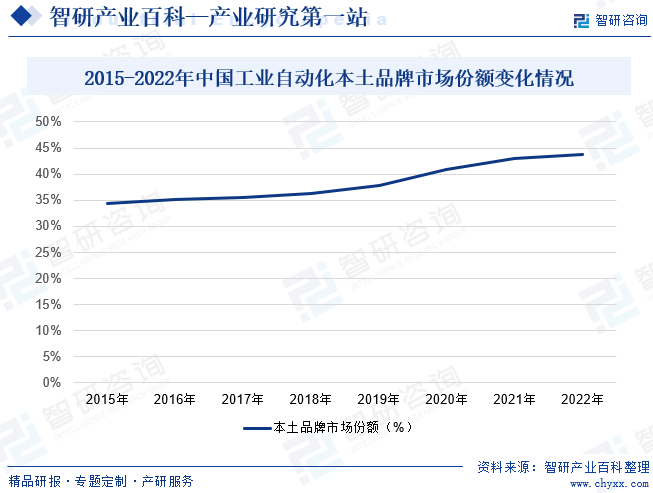

иҝ‘дәӣе№ҙпјҢжҲ‘еӣҪж”ҝеәңеҲ¶е®ҡзҡ„е·ҘдёҡиҮӘеҠЁеҢ–жҺ§еҲ¶дә§дёҡж”ҝзӯ–еҜ№иЎҢдёҡеҸ‘еұ•иө·еҲ°дәҶз§ҜжһҒең°еј•еҜје’Ңж”ҜжҢҒдҪңз”ЁпјҢеӣҪдә§е“ҒзүҢеҮӯеҖҹеҝ«йҖҹе“Қеә”гҖҒжҲҗжң¬гҖҒжңҚеҠЎзӯүжң¬еңҹеҢ–дјҳеҠҝдёҚж–ӯзј©е°ҸдёҺеӣҪйҷ…е·ЁеӨҙеңЁдә§е“ҒжҖ§иғҪгҖҒжҠҖжңҜж°ҙе№ізӯүж–№йқўзҡ„е·®и·қпјҢеёӮеңәд»ҪйўқиҮӘ2015е№ҙзҡ„34.3%йҖҗжёҗеўһй•ҝеҲ°2022е№ҙзҡ„43.7%пјҢе·ҘжҺ§иЎҢдёҡжӯЈиҝӣе…ҘдёҖдёӘеӣҪдә§е“ҒзүҢе…Ёйқўжӣҝд»ЈиҝӣеҸЈе“ҒзүҢзҡ„еҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢеӣҪеҶ…еҺӮе•ҶеёӮеңәеҚ жңүзҺҮе°ҶжңүжңӣдёҚж–ӯжҸҗй«ҳгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

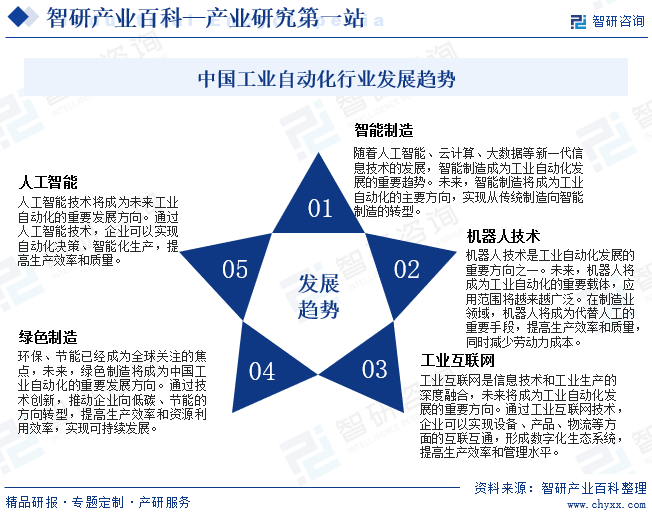

еҪ“еүҚпјҢеӣҙз»•зқҖе…ҲиҝӣеҲ¶йҖ дёҡзҡ„дә§дёҡиҪ¬еһӢеҚҮзә§жӯЈеңЁз»§з»ӯиҝӣиЎҢпјҢж–°иғҪжәҗжұҪиҪҰгҖҒ5Gе’ҢжңәеҷЁдәәзӯүйўҶеҹҹеӯ•иӮІзқҖжҷәиғҪеҲ¶йҖ зҡ„ж–°жңәйҒҮпјҢж–°ж—§еҠЁиғҪиҪ¬жҚўжӯЈеңЁеҠ йҖҹиҝӣиЎҢгҖӮе·ҘдёҡиҮӘеҠЁеҢ–дҪңдёәжҷәиғҪеҲ¶йҖ зҡ„ж ёеҝғпјҢе°ҶжҢҒз»ӯеҸ—зӣҠдәҺдёӯеӣҪеҲ¶йҖ дёҡзҡ„иҪ¬еһӢеҚҮзә§пјҢж·ұиҖ•иЎҢдёҡе·ҘиүәеҸҠи§ЈеҶіж–№жЎҲзҡ„е…¬еҸёд»Қе°ҶиҺ·еҫ—жӣҙеӨ§зҡ„еҸ‘еұ•з©әй—ҙгҖӮеӣҪеҶ…е·ҘдёҡиҮӘеҠЁеҢ–е“ҒзүҢеңЁеҸҳйў‘еҷЁе’ҢдјәжңҚзі»з»ҹзӯүйўҶеҹҹе·Із»Ҹе…·еӨҮдёҺеӨ–иө„е“ҒзүҢ并й©ҫйҪҗй©ұзҡ„е®һеҠӣпјҢе®ҡеҲ¶еҢ–е’ҢжҖ§д»·жҜ”д»Қе°ҶжҳҜжңӘжқҘиҝӣеҸЈжӣҝд»Јзҡ„жҢҒз»ӯеҠЁеҠӣгҖӮе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡдёҺе®Ҹи§Ӯз»ҸжөҺеҸ‘еұ•еҜҶеҲҮзӣёе…іпјҢеңЁзӣ®еүҚзҡ„е®Ҹи§Ӯз»ҸжөҺиғҢжҷҜдёӢпјҢеҠ еҝ«жҺЁиҝӣеӣҪжңүдјҒдёҡе®ўжҲ·еҚҮзә§ж”№йҖ пјҢжңүжңӣеҮӯеҖҹжҠҖжңҜе’Ңи§ЈеҶіж–№жЎҲдјҳеҠҝеҠ йҖҹиҝӣеҸЈжӣҝд»ЈпјҢеёӮеңәеҚ жңүзҺҮжңүжңӣжҢҒз»ӯжҸҗеҚҮгҖӮзӣ®еүҚжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁеҢ–еҸ‘еұ•и¶ӢеҠҝдё»иҰҒдҪ“зҺ°еңЁжҷәиғҪеҲ¶йҖ гҖҒжңәеҷЁдәәжҠҖжңҜгҖҒе·Ҙдёҡдә’иҒ”зҪ‘гҖҒз»ҝиүІеҲ¶йҖ дёҺдәәе·ҘжҷәиғҪдә”дёӘж–№йқўгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪе·ҘдёҡиҮӘеҠЁеҢ–дә§дёҡзҺ°зҠ¶еҸҠз«һдәүеҲҶжһҗпјҡеӣҪеҶ…дјҒдёҡеҠ йҖҹе®һзҺ°еӣҪдә§жӣҝд»Ј[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡдә§дёҡй“ҫжғ…еҶөеҲҶжһҗпјҡиЎҢдёҡжҷҜж°”еәҰжҸҗеҚҮеёҰеҠЁеёӮеңә规模жҢҒз»ӯеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)