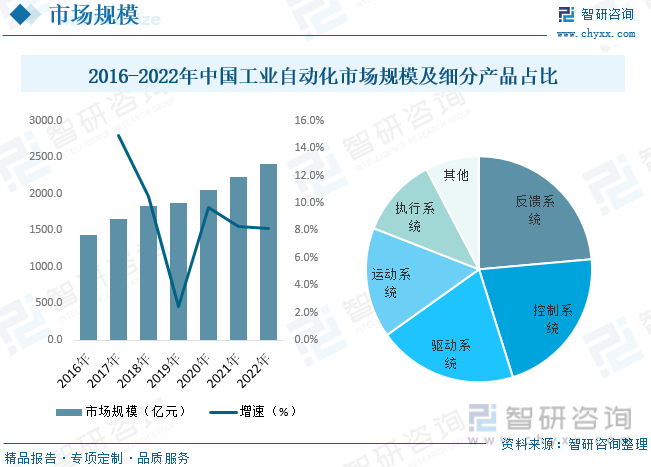

еҶ…е®№жҰӮеҶөпјҡжҲ‘еӣҪеҲ¶йҖ дёҡ蓬еӢғеҸ‘еұ•пјҢеёҰеҠЁдәҶе·ҘдёҡиҮӘеҠЁеҢ–жҠҖжңҜең°е№ҝжіӣеә”з”ЁгҖӮжӯӨеӨ–пјҢдәәеҠӣиө„жң¬зҡ„дёҚж–ӯеўһй•ҝпјҢеёӮеңәеҜ№дә§е“Ғе“ҒиҙЁгҖҒеҲ¶йҖ зІҫеәҰйңҖжұӮзҡ„жҸҗеҚҮпјҢд№ҹйғҪеёҰеҠЁе·ҘдёҡиҮӘеҠЁеҢ–еёӮеңә规模зҡ„ж—ҘзӣҠеўһй•ҝгҖӮ2012е№ҙд»ҘжқҘпјҢжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁеҢ–еёӮеңә规模жҖ»дҪ“е‘ҲдёҠеҚҮи¶ӢеҠҝпјҢ2022е№ҙжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁеҢ–еёӮеңә规模зәҰдёә2820дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.5%пјҢдҝқжҢҒиҫғеҝ«еўһй•ҝжҖҒеҠҝгҖӮ

е…ій”®иҜҚпјҡе·ҘдёҡиҮӘеҠЁеҢ–гҖҒе·ҘдёҡиҪҜ件гҖҒиҮӘеҠЁеҢ–и®ҫеӨҮ

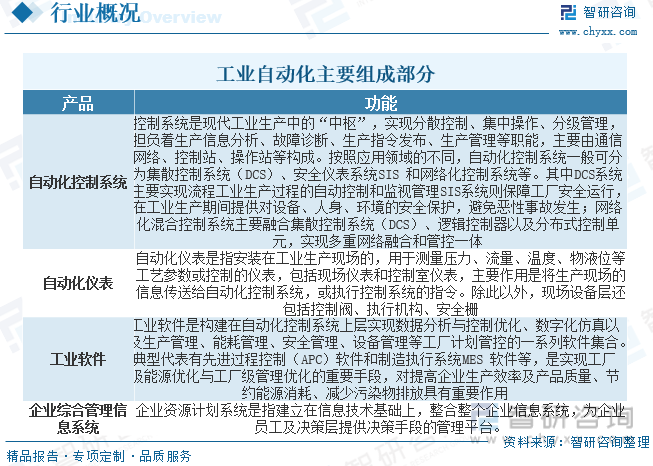

дёҖгҖҒе·ҘдёҡиҮӘеҠЁеҢ–еҢ…жӢ¬еӣӣзұ»дә§е“ҒпјҢеҲҶеёғеңЁе·ҘдёҡдјҒдёҡеӣӣдёӘеұӮзә§

е·ҘдёҡиҮӘеҠЁеҢ–жҳҜжңәеҷЁи®ҫеӨҮжҲ–з”ҹдә§иҝҮзЁӢеңЁдёҚйңҖиҰҒдәәе·ҘзӣҙжҺҘе№Ійў„зҡ„жғ…еҶөдёӢпјҢжҢүйў„жңҹзҡ„зӣ®ж Үе®һзҺ°жөӢйҮҸгҖҒж“ҚзәөзӯүдҝЎжҒҜеӨ„зҗҶе’ҢиҝҮзЁӢжҺ§еҲ¶зҡ„з»ҹз§°гҖӮе·ҘдёҡиҮӘеҠЁеҢ–зҡ„дҪ“зі»з»“жһ„дё»иҰҒеҢ…жӢ¬иҮӘеҠЁеҢ–д»ӘиЎЁгҖҒжҺ§еҲ¶зі»з»ҹгҖҒе·ҘдёҡиҪҜ件гҖҒдјҒдёҡз»јеҗҲз®ЎзҗҶдҝЎжҒҜзі»з»ҹзӯүеӣӣзұ»дә§е“ҒпјҢеҲҶеҲ«еҲҶеёғеңЁе·ҘдёҡдјҒдёҡзҡ„зҺ°еңәи®ҫеӨҮеұӮгҖҒиҝҮзЁӢжҺ§еҲ¶еұӮгҖҒеҲ¶йҖ жү§иЎҢзі»з»ҹеұӮе’ҢдјҒдёҡз®ЎзҗҶеұӮзӯүеӣӣдёӘеұӮзә§гҖӮзҺ°еңәи®ҫеӨҮеұӮжҳҜжҢҮдјҒдёҡеҲ©з”Ёдј ж„ҹеҷЁгҖҒжҺ§еҲ¶йҳҖзӯүпјҢе®һзҺ°ж„ҹзҹҘе’Ңжү§иЎҢз”ҹдә§иҝҮзЁӢзҡ„еұӮзә§пјҡеҢ…жӢ¬дј ж„ҹеҷЁгҖҒзҺ°еңәд»ӘиЎЁе’Ңжү§иЎҢжңәжһ„пјҲеҰӮжҺ§еҲ¶йҳҖгҖҒз”өжңәпјүзӯүпјӣиҝҮзЁӢжҺ§еҲ¶еұӮжҳҜжҢҮз”ЁдәҺе·ҘеҺӮеҶ…еӨ„зҗҶдҝЎжҒҜгҖҒе®һзҺ°зӣ‘жөӢе’ҢжҺ§еҲ¶з”ҹдә§иҝҮзЁӢзҡ„еұӮзә§пјҡеҢ…жӢ¬йӣҶж•ЈжҺ§еҲ¶зі»з»ҹпјҲDCSпјүгҖҒе®үе…Ёд»ӘиЎЁзі»з»ҹпјҲSISпјүзӯүпјӣеҲ¶йҖ жү§иЎҢзі»з»ҹеұӮжҳҜйқўеҗ‘е·ҘеҺӮжҲ–иҪҰй—ҙз”ҹдә§з®ЎзҗҶзҡ„еұӮзә§пјҢеҢ…жӢ¬е…ҲиҝӣиҝҮзЁӢжҺ§еҲ¶пјҲAPCпјүгҖҒеҲ¶йҖ жү§иЎҢзі»з»ҹпјҲMESпјүзӯүпјӣдјҒдёҡз®ЎзҗҶеұӮжҳҜйқўеҗ‘дјҒдёҡз»ҸиҗҘз®ЎзҗҶзҡ„еұӮзә§пјҢеҢ…жӢ¬дјҒдёҡиө„жәҗи®ЎеҲ’зі»з»ҹпјҲERPпјүзӯүгҖӮ

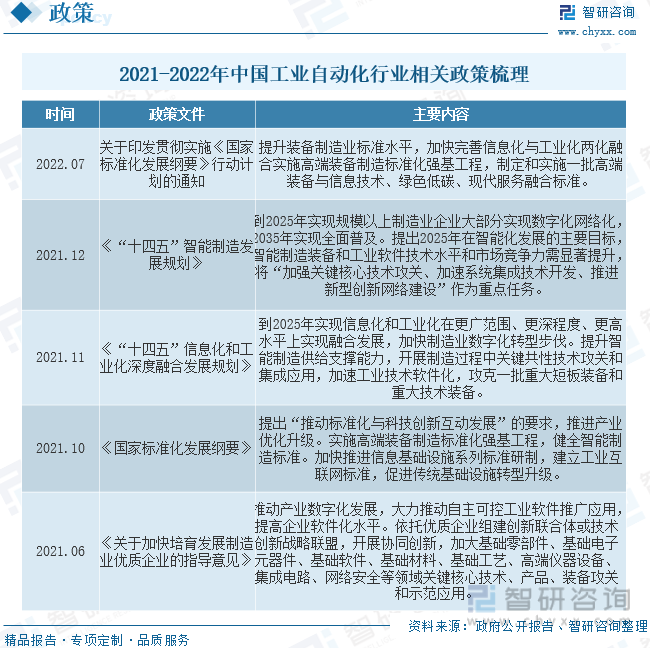

дәҢгҖҒе·ҘжҺ§е®үе…ЁеҸ—еҲ°еӣҪ家й«ҳеәҰе…іжіЁпјҢж”ҝзӯ–жҺЁеҠЁжң¬еңҹе·ҘжҺ§дә§е“ҒеҸ‘еұ•

е·ҘжҺ§е®үе…ЁдәӢе…іеӣҪ家е·Ҙдёҡе®үе…ЁпјҢе…·еӨҮеӣҪдә§жӣҝд»Јзҡ„еҝ…иҰҒжҖ§е’ҢеҸҜиЎҢжҖ§гҖӮе·ҘжҺ§дә§е“ҒдҪңдёәе·Ҙдёҡз”ҹдә§зҡ„вҖңзҘһз»ҸдёӯжһўвҖқпјҢдёҖж—ҰеҮәзҺ°й—®йўҳе°ұдјҡйҖ жҲҗиҫғеӨ§зҡ„е·ҘдёҡжҚҹеӨұпјҢз”ҡиҮідјҡеҚұе®іеӣҪ家е·Ҙдёҡе®үе…ЁпјҢеңЁеҪ“дёӢиҙёжҳ“е…ЁзҗғеҢ–и¶ӢеҶ·зҡ„иғҢжҷҜдёӢпјҢе·ҘжҺ§дә§е“Ғзҡ„еӣҪдә§жӣҝд»Је…·еӨҮеҫҲејәзҡ„еҝ…иҰҒжҖ§гҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪзӣёе…іеҚ•дҪҚз§ҜжһҒеҮәеҸ°ж”ҝзӯ–ж”ҜжҢҒе·ҘдёҡиҮӘеҠЁеҢ–еҸ‘еұ•пјҢжҺЁеҠЁж ёеҝғе·Ҙдёҡдә§е“ҒеӣҪдә§еҢ–зӘҒз ҙпјҢдёәжң¬еңҹе·ҘжҺ§дә§е“Ғзҡ„й•ҝиҝңеҸ‘еұ•жҸҗдҫӣж”ҝзӯ–жҠӨиҲӘгҖӮ

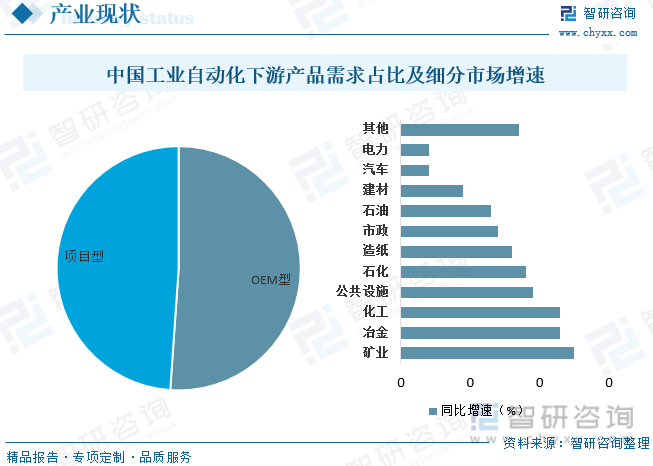

дёүгҖҒOEMеёӮеңәеҚ жҜ”иҝҮеҚҠпјҢзҹҝдёҡгҖҒеҶ¶йҮ‘гҖҒеҢ–е·ҘеёӮеңәеўһйҖҹеҗҢжҜ”еўһй•ҝи¶…иҝҮ20%

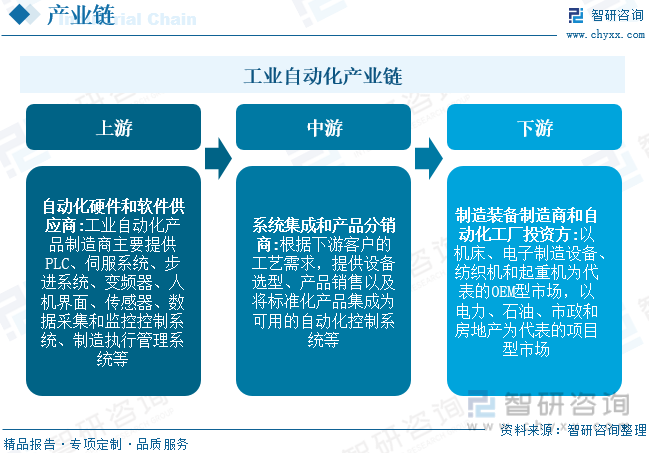

е·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡдёҠжёёдёәиҮӘеҠЁеҢ–硬件гҖҒиҪҜ件еҲ¶йҖ е•ҶпјҢзӣ®еүҚеӣҪеҶ…е·ҘжҺ§дёҠжёёд»Қз”ұеӨ–иө„дё»еҜјпјҢдҪҶйҡҸзқҖеӣҪеҶ…дјҒдёҡжҠҖжңҜе®һеҠӣеўһејәпјҢеёӮеңәеҚ жңүзҺҮеңЁдёҚж–ӯжҸҗеҚҮпјҢеӣҪдә§жӣҝд»ЈеӨ„дәҺеҠ йҖҹйҳ¶ж®өпјӣиЎҢдёҡдёӯжёёеҸҜеҲҶдёәеҒҸеҗ‘жё йҒ“зҡ„дә§е“ҒеҲҶй”Җе•Ҷе’Ңдҫ§йҮҚжҠҖжңҜеә”з”Ёзҡ„зі»з»ҹйӣҶжҲҗе•ҶпјӣиЎҢдёҡдёӢжёёе®ўжҲ·еҲҶдёәOEMеһӢе’ҢйЎ№зӣ®еһӢпјҢе…¶дёӯпјҢOEMеһӢеёӮеңәдё»иҰҒйқўеҗ‘жү№йҮҸз”ҹдә§иҮӘеҠЁеҢ–е’ҢжҷәиғҪеҢ–еҲ¶йҖ иЈ…еӨҮзҡ„е®ўжҲ·пјҢйЎ№зӣ®еһӢеёӮеңәжҳҜжҢҮе·ҘзЁӢж•ҙдҪ“иҮӘеҠЁеҢ–зі»з»ҹзҡ„и®ҫи®Ўе’Ңе®һж–ҪпјӣOEMеһӢеёӮеңәеҢ…жӢ¬жңәеәҠгҖҒйЈҺз”өгҖҒз”өеӯҗеҲ¶йҖ и®ҫеӨҮгҖҒзәәжңәзӯүпјӣйЎ№зӣ®еһӢеёӮеңәеҢ…жӢ¬з”өеҠӣгҖҒеҢ–е·ҘгҖҒеёӮж”ҝгҖҒеҶ¶йҮ‘зӯүйўҶеҹҹгҖӮ

жҚ®з»ҹи®ЎпјҢеӣҪеҶ…е·ҘжҺ§OEMеёӮеңәзҡ„йңҖжұӮеҚ жҜ”дёә51.1%пјҢйЎ№зӣ®еһӢеёӮеңәзҡ„еҚ жҜ”дёә48.9%гҖӮеҸ—еҮәеҸЈжӢүеҠЁгҖҒжҲҗжң¬йӘӨеўһгҖҒзјәиҙ§жҒҗж…ҢгҖҒйЎ№зӣ®еүҚзҪ®гҖҒиғҪжәҗжҲҳз•ҘгҖҒвҖңеҸҢжҺ§вҖқзӯүеӨҡз»ҙеәҰеӣ зҙ дҪңз”ЁдёӢпјҢ2021е№ҙеӣҪеҶ…OEMиЎҢдёҡж•ҙдҪ“иҮӘеҠЁеҢ–еёӮеңәеҗҢжҜ”еўһй•ҝзҺҮи¶…иҝҮдәҶ25%пјҢйЎ№зӣ®еһӢиҮӘеҠЁеҢ–ж•ҙдҪ“еёӮеңәеҗҢжҜ”еўһй•ҝзҺҮд№ҹи¶…иҝҮдәҶ15%пјҢйЎ№зӣ®еһӢеёӮеңәдёӯпјҢзҹҝдёҡгҖҒеҶ¶йҮ‘гҖҒеҢ–е·ҘеҗҢжҜ”еўһй•ҝи¶…иҝҮ20%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒиЎҢдёҡдҝқжҢҒй«ҳйҖҹеўһй•ҝжҖҒеҠҝпјҢеёӮеңә规模稳жӯҘжҸҗеҚҮ

жҲ‘еӣҪеҲ¶йҖ дёҡ蓬еӢғеҸ‘еұ•пјҢеёҰеҠЁдәҶе·ҘдёҡиҮӘеҠЁеҢ–жҠҖжңҜең°е№ҝжіӣеә”з”ЁгҖӮжӯӨеӨ–пјҢдәәеҠӣиө„жң¬зҡ„дёҚж–ӯеўһй•ҝпјҢеёӮеңәеҜ№дә§е“Ғе“ҒиҙЁгҖҒеҲ¶йҖ зІҫеәҰйңҖжұӮзҡ„жҸҗеҚҮпјҢд№ҹйғҪеёҰеҠЁе·ҘдёҡиҮӘеҠЁеҢ–еёӮеңә规模зҡ„ж—ҘзӣҠеўһй•ҝгҖӮ2012е№ҙд»ҘжқҘпјҢжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁеҢ–еёӮеңә规模жҖ»дҪ“е‘ҲдёҠеҚҮи¶ӢеҠҝпјҢ2022е№ҙжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁеҢ–еёӮеңә规模зәҰдёә2820дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.5%пјҢдҝқжҢҒиҫғеҝ«еўһй•ҝжҖҒеҠҝгҖӮ

д»Һз»ҶеҲҶдә§е“Ғд»ҪйўқдёҠзңӢпјҢиҮӘеҠЁеҢ–жҺ§еҲ¶зі»з»ҹеҢ…жӢ¬жҺ§еҲ¶зі»з»ҹгҖҒй©ұеҠЁзі»з»ҹгҖҒиҝҗеҠЁзі»з»ҹгҖҒеҸҚйҰҲзі»з»ҹгҖҒжү§иЎҢзі»з»ҹд»ҘеҸҠе…¶д»–е…ӯеӨ§зұ»еӯҗзі»з»ҹгҖӮе…¶дёӯпјҢеҸҚйҰҲзі»з»ҹгҖҒжҺ§еҲ¶зі»з»ҹе’Ңй©ұеҠЁзі»з»ҹеёӮеңәд»ҪйўқжңҖеӨ§пјҢеҲҶеҲ«еҚ жҜ”23.6%гҖҒ21.6%гҖҒ20%гҖӮ

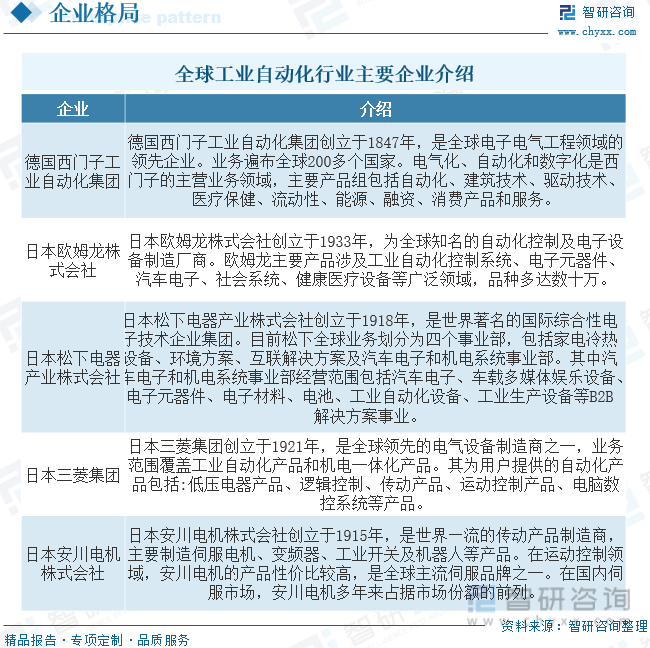

дә”гҖҒеӣҪеӨ–дјҒдёҡеңЁй«ҳз«ҜеёӮеңәеҚ жҚ®дё»еҜјең°дҪҚпјҢеӣҪеҶ…дјҒдёҡеҠ йҖҹе®һзҺ°еӣҪдә§жӣҝд»Ј

жҲ‘еӣҪзҡ„е·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡдё»иҰҒйҮҮз”ЁжҠҖжңҜеј•иҝӣзҡ„ж–№ејҸпјҢиҮӘдё»ејҖеҸ‘иө·жӯҘиҫғжҷҡпјҢеӣ иҖҢи®ёеӨҡжҠҖжңҜйғҪиҗҪеҗҺдәҺеҸ‘иҫҫеӣҪ家гҖӮеӣҪеӨ–еҺӮе•Ҷдҫқ然еҚ жҚ®зқҖеӣҪеҶ…д»ҘеӨ§еһӢйЎ№зӣ®гҖҒеӨҚжқӮйЎ№зӣ®дёәд»ЈиЎЁзҡ„й«ҳз«ҜеёӮеңәдё»иҰҒд»ҪйўқпјҢ并жҸҗдҫӣе…·жңүжӣҙй«ҳйҷ„еҠ еҖјзҡ„з»јеҗҲжҖ§жҷәиғҪеҲ¶йҖ и§ЈеҶіж–№жЎҲпјҢеҰӮиҘҝй—ЁеӯҗгҖҒABBгҖҒйңҚе°јйҹҰе°”зӯүе…ЁзҗғйўҶе…Ҳзҡ„дјҒдёҡеңЁеӣҪеҶ…еёӮеңәдёҠе…·жңүжӣҙеӨ§зҡ„з«һдәүдјҳеҠҝгҖӮ

иҝ‘е№ҙжқҘпјҢеӣҪеҶ…дјҒдёҡеңЁеӣҪ家科жҠҖйҮҚеӨ§дё“йЎ№д»ҘеҸҠзӣёе…ідә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢжұҮе·қжҠҖжңҜгҖҒдјҹеҲӣз”өж°”гҖҒдҝЎжҚ·з”өж°”зӯүз”ҹдә§дјҒдёҡе…·жңүдёҖе®ҡзҡ„дјҳеҠҝпјҢеҗҢж—¶еӣҪеҶ…иҝҳеҮәзҺ°дәҶдёҖеӨ§жү№жҠҖжңҜиҝҮзЎ¬пјҢжңҚеҠЎиғҪеҠӣиҫғејәзҡ„зі»з»ҹйӣҶжҲҗдёҺжңҚеҠЎе•ҶпјҢеӣҪеҶ…йЎ¶е°–дҫӣеә”е•ҶеңЁжҷәиғҪеҲ¶йҖ и§ЈеҶіж–№жЎҲе·ІеҸ–еҫ—зӘҒз ҙпјҢ并еңЁй«ҳз«ҜеёӮеңәйҖҗжёҗз«ҷзЁіи„ҡи·ҹгҖӮ

е…ӯгҖҒе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡи¶Ӣеҗ‘дә§е“ҒдёҖдҪ“еҢ–гҖҒзҪ‘з»ңеҢ–гҖҒжҖ»жҲҗеҢ–еҸҠжҷәиғҪеҢ–жҺ§еҲ¶

1гҖҒеҸҜзј–зЁӢйҖ»иҫ‘жҺ§еҲ¶еҷЁпјҲPLCпјүеҗ‘дёҖдҪ“еҢ–гҖҒзҪ‘з»ңеҢ–еҸ‘еұ•гҖӮдҪңдёәж–°еһӢзҡ„PLCпјҢOCSпјҲдёҖдҪ“еҢ–жҺ§еҲ¶еҷЁпјүзҡ„ејҖеҸ‘е’Ңеә”з”Ёе…·жңүз»“жһ„з®Җдҫҝзҙ§еҮ‘пјҢе®үиЈ…жӣҙеҠ ж–№дҫҝзҡ„дјҳзӮ№пјҢе®ғзҡ„еҮәзҺ°и®©PLCзҡ„жҺ§еҲ¶зәҝи·ҜжӣҙеҠ жё…жҷ°гҖӮOCSдёҚеҗҢдәҺдј з»ҹзҡ„PLCпјҢе®ғзҡ„еҮәзҺ°жңүж•ҲйӣҶеҗҲдәҶеҢ…жӢ¬HMIгҖҒFOеңЁеҶ…зҡ„еӨҡдёӘжҺ§еҲ¶еҷЁи®ҫеӨҮзҡ„дјҳзӮ№пјҢOCSжңүж•Ҳе°Ҷе®ғ们йӣҶжҲҗдёҖдҪ“пјҢе®һзҺ°дәҶдәәжңәдәӨдә’пјҢдҪҝжҠҖжңҜдәәе‘ҳеңЁж“ҚдҪңж—¶жӣҙз®ҖеҚ•д№ҹжӣҙдҫҝжҚ·гҖӮдҪңдёәеҸҜзј–зЁӢзҡ„йҖ»иҫ‘жҺ§еҲ¶еҷЁпјҢе®ғеңЁжңӘжқҘе°Ҷеҗ‘зқҖдёҖдҪ“еҢ–гҖҒзҪ‘з»ңеҢ–зҡ„ж–№еҗ‘еҸ‘еұ•пјҢеңЁе®һзҺ°дәәжңәз•Ңйқўзҡ„иҝҮзЁӢдёӯпјҢйҮҮз”Ёзҡ„жҳҜHORNERзј–зЁӢе№іеҸ°пјҢдҪҝз”Ёиө·жқҘжӣҙеҠ еҝ«жҚ·пјҢеҚҒеҲҶеҸ—дјҒдёҡйқ’зқҗгҖӮеҸҰеӨ–пјҢйҡҸзқҖжҲ‘еӣҪдҝЎжҒҜжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢеҖҹеҠ©и®Ўз®—жңәжҠҖжңҜд№ҹи®©PLCзҡ„еҸ‘еұ•д№Ӣи·ҜжӣҙеҠ е№ҝйҳ”пјҢеҪ“еүҚдёҚи®әжҳҜжҺ§еҲ¶з»Ҳз«ҜиҝҳжҳҜдј иҫ“йҖҹеәҰйғҪжңүеӨ§е№…жҸҗй«ҳпјҢ并且еңЁжңӘжқҘиҝҳдјҡеҗ‘жӣҙеҠ жҷәиғҪе’Ңй«ҳж•Ҳзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮ

2гҖҒж–°еһӢзҺ°еңәжҖ»зәҝжҺ§еҲ¶зі»з»ҹзҡ„еҸ‘еұ•гҖӮйҡҸзқҖ科еӯҰжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢи®Ўз®—жңәжҠҖжңҜзҡ„еә”з”Ёи®©ж–°еһӢзҺ°еңәжҖ»зәҝжҺ§еҲ¶зі»з»ҹеҫ—еҲ°дәҶеҸ‘еұ•пјҢз”ұи®Ўз®—жңәжҺ§еҲ¶зҡ„зі»з»ҹз»ҸиҝҮдәҶиҝҷж ·еҮ дёӘеҸ‘еұ•йҳ¶ж®өпјҢеҚіеҹәең°ејҸж°”еҠЁд»ӘиЎЁжҺ§еҲ¶зі»з»ҹгҖҒз»„еҗҲејҸд»ӘиЎЁжҺ§еҲ¶зі»з»ҹгҖҒж•°еӯ—и®Ўз®—жңәйӣҶдёӯејҸжҺ§еҲ¶зі»з»ҹе’ҢDCSпјҢз»ҸиҝҮдәҶдёҖзі»еҲ—ж•ҙеҗҲеҸ‘еұ•еҗҺпјҢеҪ“еүҚжҺ§еҲ¶зі»з»ҹејҖе§Ӣеҗ‘жҖ»зәҝжҺ§еҲ¶зҡ„ж–№еҗ‘еҸ‘еұ•пјҢз®Җз§°FCSпјҢFCSеңЁжңӘжқҘиҝҳдјҡз»“еҗҲдә’иҒ”зҪ‘жҠҖжңҜдёҚж–ӯеҸ‘еұ•еЈ®еӨ§пјҢи®©жҖ»зәҝжҺ§еҲ¶зі»з»ҹе№ҝжіӣеә”з”ЁеҲ°е·ҘдёҡжҺ§еҲ¶зҡ„еҗ„дёӘйўҶеҹҹпјҢеҮӯеҖҹжӣҙй«ҳзҡ„зҒөжҙ»жҖ§гҖҒжӣҙеҘҪзҡ„еҮҶзЎ®жҖ§гҖҒжӣҙеҝ«зҡ„дј иҫ“йҖҹеәҰеә”з”ЁеҲ°жӣҙе№ҝзҡ„йўҶеҹҹпјҢеҚ жҚ®жӣҙй«ҳзҡ„еёӮеңәең°дҪҚгҖӮ

3гҖҒжҷәиғҪеҢ–жҺ§еҲ¶зҡ„еҸ‘еұ•гҖӮжҷәиғҪеҢ–зҡ„жҸҗеҮәеј•йўҶдәҶеҗ„дёӘйўҶеҹҹзҡ„еҸҳйқ©пјҢе®ғжҳҜдҝЎжҒҜеҢ–жҠҖжңҜзҡ„еә”з”ЁпјҢе®ғйҮҮз”ЁдәҶдәәе·ҘжҷәиғҪзҗҶи®әгҖҒеӯҰд№ з®—жі•гҖҒе…ҲиҝӣжҠҖжңҜпјҢдҪҝи®ҫеӨҮиғҪеӨҹжЁЎжӢҹдәәзұ»жҷәиғҪзҡ„жҹҗдәӣзү№жҖ§е’ҢеҠҹиғҪгҖӮе·ҘдёҡжҷәиғҪеҢ–жҺ§еҲ¶жҳҜеңЁдәәе·ҘжҷәиғҪзҡ„еҹәзЎҖдёҠжҸҗеҮәзҡ„жҺ§еҲ¶ж–№жі•пјҢдё»иҰҒиЎЁзҺ°еңЁжңәжў°и®ҫеӨҮиҮӘеҠЁжҺ§еҲ¶зҡ„еӨҡеҠҹиғҪеҢ–ж–№йқўгҖӮйҖҡиҝҮд»ҘеӨӘзҪ‘е’ҢWebжҠҖжңҜе®һзҺ°ејҖж”ҫеһӢеҲҶеёғејҸжҷәиғҪзі»з»ҹпјҢеҹәдәҺзҪ‘з»ңйҖҡз”Ёзҡ„TCP/IPеӣӣеұӮеҚҸи®®ж—ҸпјҢжҸҗдҫӣй«ҳеәҰжЁЎеқ—еҢ–гҖҒеҲҶеёғејҸжҠҖжңҜе’ҢеҸҜеҸҚеӨҚдҪҝз”Ёзҡ„е·ҘдёҡжҺ§еҲ¶ж–№жЎҲгҖӮжҜ”еҰӮпјҡж–°дёҖд»Јзҡ„еӣәжҖҒдј ж„ҹеҷЁе’ҢжҷәиғҪеҸҳйҖҒеҷЁеҗ‘еҫ®еһӢеҢ–гҖҒй«ҳзІҫеәҰгҖҒдҪҺеҠҹиғҪгҖҒжҷәиғҪеҢ–ж–№еҗ‘еҸ‘еұ•пјҢжҷәиғҪйҳҖй—Ёе®ҡдҪҚеҷЁз”ұй«ҳйӣҶжҲҗеәҰзҡ„еҫ®жҺ§еҲ¶еҷЁжҺ§еҲ¶пјҢеҜ№жүҖжңүжҺ§еҲ¶еҸӮж•°йғҪеҸҜз»„жҖҒпјҢе®һзҺ°зәҝжҖ§гҖҒеҲҶзЁӢжҺ§еҲ¶гҖҒзӯүзҷҫеҲҶжҜ”гҖҒеҝ«ејҖзӯүзү№жҖ§дҝ®жӯЈеҠҹиғҪпјҢ并иғҪе®һзҺ°жҷәиғҪеҢ–гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒе…ӯз« пјҢеҢ…еҗ«дә’иҒ”зҪ‘+иғҢжҷҜдёӢдјҒдёҡиҪ¬еһӢеҚҮзә§жЁЎејҸеҸҠзӯ–з•ҘеҲҶжһҗпјҢе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡжҠ•иө„зү№жҖ§дёҺйЈҺйҷ©йҳІиҢғпјҢе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡжҠ•иө„жҲҳз•ҘеҸҠеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪе·ҘдёҡиҮӘеҠЁеҢ–дә§дёҡзҺ°зҠ¶еҸҠз«һдәүеҲҶжһҗпјҡеӣҪеҶ…дјҒдёҡеҠ йҖҹе®һзҺ°еӣҪдә§жӣҝд»Ј[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪе·ҘдёҡиҮӘеҠЁеҢ–иЎҢдёҡдә§дёҡй“ҫжғ…еҶөеҲҶжһҗпјҡиЎҢдёҡжҷҜж°”еәҰжҸҗеҚҮеёҰеҠЁеёӮеңә规模жҢҒз»ӯеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)