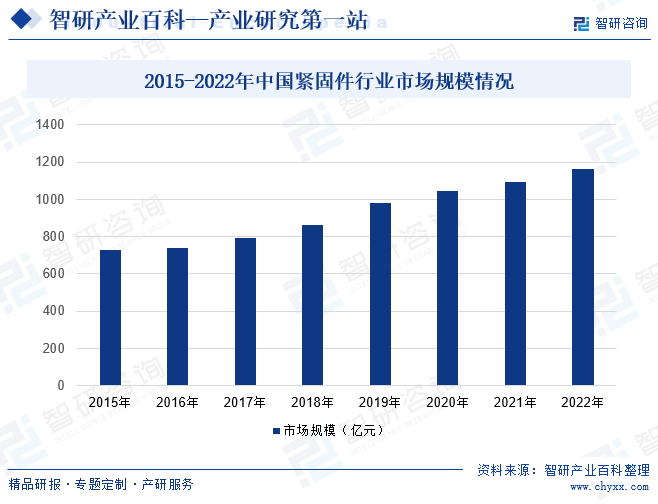

ж‘ҳиҰҒпјҡдҪңдёәжңҖеҹәзЎҖгҖҒжңҖйҖҡз”Ёзҡ„жңәжў°еҹәзЎҖ件пјҢзҙ§еӣә件дә§дёҡеҜ№еӣҪ家新жҲҳз•Ҙж–°е…ҙдә§дёҡжңүзқҖдёҫи¶іиҪ»йҮҚзҡ„дҪңз”ЁпјҢиҮӘж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪзҙ§еӣә件дә§дёҡз»ҸиҝҮеҮ еҚҒе№ҙзҡ„еҸ‘еұ•пјҢе·Іе®ҢжҲҗдәҶз”ұе°ҸеҲ°еӨ§зҡ„иҪ¬еҸҳпјҢ已然жҲҗдёәдәҶе…Ёзҗғзҙ§еӣә件з”ҹдә§еҸҠеҮәеҸЈеӨ§еӣҪгҖӮеҗҢж—¶пјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжұҪиҪҰгҖҒжңәжў°гҖҒиҪЁйҒ“дәӨйҖҡгҖҒиғҪжәҗз”өеҠӣзӯүиЎҢдёҡдёӢжёёйўҶеҹҹ规模еҝ«йҖҹжү©еј пјҢеҜ№зҙ§еӣә件йңҖжұӮжҢҒз»ӯеўһй•ҝпјҢиҝӣиҖҢеёҰеҠЁдәҶжҲ‘еӣҪзҙ§еӣә件иЎҢдёҡзҡ„еҸ‘еұ•гҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзҙ§еӣә件иЎҢдёҡеёӮеңә规模зәҰдёә1165.14дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.3%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

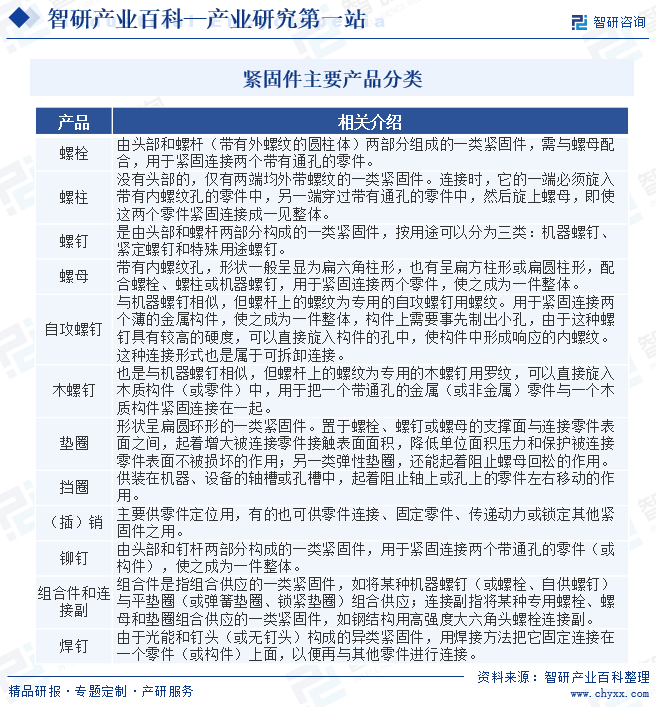

зҙ§еӣә件жҳҜзҙ§еӣәдёӨдёӘжҲ–дёӨдёӘд»ҘдёҠйӣ¶д»¶пјҲжҲ–жһ„件пјүзҙ§еӣәиҝһжҺҘжҲҗдёәдёҖ件ж•ҙдҪ“ж—¶жүҖйҮҮз”Ёзҡ„дёҖзұ»жңәжў°йӣ¶д»¶зҡ„жҖ»з§°гҖӮе®ғзҡ„зү№зӮ№жҳҜе“Ғз§Қи§„ж јз№ҒеӨҡпјҢжҖ§иғҪз”ЁйҖ”еҗ„ејӮпјҢиҖҢдё”ж ҮеҮҶеҢ–гҖҒзі»еҲ—еҢ–гҖҒйҖҡз”ЁеҢ–зҡ„зЁӢеәҰд№ҹжһҒй«ҳпјҢе№ҝжіӣеә”з”ЁдәҺеҗ„з§Қжңәжў°гҖҒи®ҫеӨҮгҖҒиҪҰиҫҶгҖҒиҲ№иҲ¶гҖҒй“Ғи·ҜгҖҒжЎҘжўҒгҖҒе»әзӯ‘гҖҒз»“жһ„гҖҒе·Ҙе…·гҖҒд»ӘеҷЁгҖҒд»ӘиЎЁзӯүйўҶеҹҹгҖӮзҙ§еӣә件дә§е“Ғе“Ғз§Қи§„ж јз№ҒеӨҡпјҢжҖ§иғҪз”ЁйҖ”еҗ„ејӮпјҢзӣ®еүҚеёӮеңәдёҠзҙ§еӣә件主иҰҒеҢ…жӢ¬иһәж “гҖҒиһәжҹұгҖҒиһәй’үгҖҒиһәжҜҚгҖҒиҮӘж”»иһәй’үгҖҒжңЁиһәй’үгҖҒеһ«еңҲгҖҒжҢЎеңҲгҖҒ(жҸ’)й”ҖгҖҒй“Ҷй’үгҖҒз»„еҗҲ件дёҺиҝһжҺҘеүҜе’Ңз„Ҡй’ү12зұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

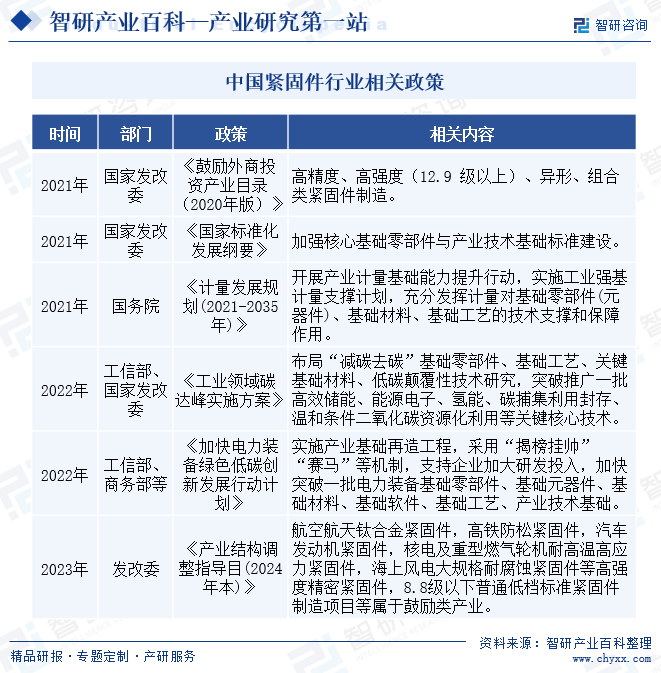

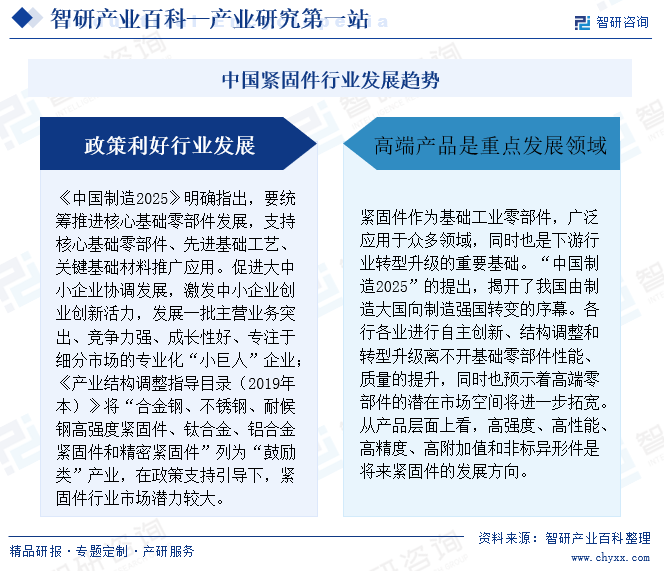

иҝ‘е№ҙжқҘпјҢе…ЁеӣҪдәәеӨ§еҸҠеӣҪ家еҸ‘еұ•ж”№йқ©е§”йҷҶз»ӯжҺЁеҮәдәҶгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪж ҮеҮҶеҢ–жі•гҖӢгҖҒгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдә§е“ҒиҙЁйҮҸжі•гҖӢгҖҒгҖҠеӣҪ家ж ҮеҮҶеҢ–еҸ‘еұ•зәІиҰҒгҖӢзӯүжі•еҫӢж–Ү件еҸҠж”ҝзӯ–пјҢйј“еҠұдјҒдёҡеҠ ејәеҹәзЎҖйӣ¶йғЁд»¶дә§е“Ғж ҮеҮҶеҢ–пјҢжіЁйҮҚдә§е“ҒиҙЁйҮҸпјҢжҸҗй«ҳдәҶиЎҢдёҡеҮҶе…Ҙй—Ёж§ӣгҖӮеӣҪ家еҸ‘改委иҝҳеҸ‘еёғдәҶгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2019е№ҙжң¬пјүгҖӢгҖҠйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•пјҲ2020е№ҙзүҲпјүгҖӢзӯүж”ҝзӯ–ж–Ү件пјҢйј“еҠұзҙ§еӣә件иЎҢдёҡеҗ‘й«ҳзІҫеәҰгҖҒй«ҳејәеәҰзӯүж–№еҗ‘еҸ‘еұ•пјҢиҝӣдёҖжӯҘжҸҗй«ҳдәҶиЎҢдёҡеҮҶе…Ҙй—Ёж§ӣпјҢзј“и§ЈдәҶиЎҢдёҡз«һдәүгҖӮеӣҪ家法еҫӢ法规е’ҢиЎҢдёҡеҸ‘еұ•ж”ҝзӯ–пјҢжңүж•Ҳзҡ„жҺЁеҠЁдәҶзҙ§еӣә件иЎҢдёҡзҡ„йӣҶдёӯеҢ–еҸ‘еұ•пјҢдёәиЎҢдёҡзҡ„еҸ‘еұ•иҗҘйҖ дәҶиүҜеҘҪзҡ„ж”ҝзӯ–дёҺеҲ¶еәҰзҺҜеўғгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„йҮ‘еЈҒеһ’

зҙ§еӣә件еҲ¶йҖ дёҡеұһдәҺиө„йҮ‘жҠ•е…Ҙ规模иҫғеӨ§зҡ„иЎҢдёҡгҖӮйҰ–е…ҲпјҢзҙ§еӣә件зҡ„з”ҹдә§зәҝеүҚжңҹжҠ•е…ҘиҫғеӨ§пјҢйңҖиҰҒиҝӣиЎҢеӨ§и§„жЁЎзҡ„еңҹең°гҖҒеҺӮжҲҝгҖҒд»“еә“зҡ„е»әи®ҫпјҢиҙӯзҪ®еӨ§жү№йҮҸеҶ·й•ҰжңәгҖҒж•°жҺ§жңәеәҠзӯүеӨ§еһӢз”ҹдә§и®ҫеӨҮеҪўжҲҗ规模дјҳеҠҝпјҢиҖҢеҗҺз»ӯдә§иғҪжү©е……гҖҒи®ҫеӨҮеҚҮзә§з»ҙжҠӨдәҰйңҖиҰҒеӨ§йҮҸиө„йҮ‘ж”ҜжҢҒпјӣе…¶ж¬ЎпјҢеңЁз”ҹдә§иҝҗиҗҘиҝҮзЁӢдёӯпјҢз”ұдәҺеҺҹжқҗж–ҷд»·ж јжіўеҠЁйў‘з№ҒпјҢдҫӣеә”е•ҶиҫғдёәйӣҶдёӯпјҢеҜјиҮҙдјҒдёҡеңЁеҗ‘дёҠжёёй’ўеҺӮйҮҮиҙӯж—¶пјҢдёәдҝқиҜҒеҺҹжқҗж–ҷзҡ„жҢүж—¶дҫӣеә”пјҢйҷҚдҪҺйҮҮиҙӯжҲҗжң¬пјҢйҖҡеёёйҮҮз”Ёж¬ҫеҲ°еҸ‘иҙ§зҡ„з»“з®—ж–№ејҸпјҢиҖҢеҗ‘дёӢжёёй”Җе”®ж—¶еҲҷйҖҡеёёе…·жңүдёҖе®ҡиҙҰжңҹпјҢд»ҺиҖҢеҜјиҮҙзҙ§еӣә件з”ҹдә§дјҒдёҡйңҖиҰҒеһ«д»ҳиҫғеӨҡзҡ„иҗҘиҝҗиө„йҮ‘гҖӮеӣ жӯӨпјҢиҫғй«ҳзҡ„еӣәе®ҡиө„дә§е’ҢиҗҘиҝҗиө„йҮ‘жҠ•е…ҘеҜ№дәҺиө„йҮ‘жңүйҷҗгҖҒиһҚиө„иғҪеҠӣиҫғејұзҡ„дёӯе°ҸдјҒдёҡиҝӣе…Ҙжң¬иЎҢдёҡжһ„жҲҗдёҖе®ҡзҡ„йҡңзўҚгҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

зҙ§еӣә件еңЁз”ҹдә§е·Ҙиүәе’Ңз”ҹдә§з®ЎзҗҶж–№йқўеқҮеӯҳеңЁдёҖе®ҡзҡ„жҠҖжңҜеЈҒеһ’гҖӮйҰ–е…ҲпјҢзҙ§еӣә件зҡ„з”ҹдә§ж¶үеҸҠжқҗж–ҷеӯҰгҖҒиЎЁйқўеӨ„зҗҶгҖҒжңәжў°еҠ е·ҘгҖҒиҮӘеҠЁеҢ–зӯүеӨҡдёӘйўҶеҹҹпјҢдә§е“Ғж¶үеҸҠзҡ„жқҗиҙЁгҖҒж ҮеҮҶдј—еӨҡпјҢжүҖйңҖзҡ„е·ҘиүәеҸӮж•°гҖҒжҠҖжңҜжҢҮж ҮдёҚеҗҢпјҢд»ҺиҖҢеҜ№жҲҗеһӢгҖҒжңәеҠ е·Ҙе·Ҙиүәзҡ„дјҳеҢ–и®ҫи®ЎжҸҗеҮәдәҶдёҚеҗҢзҡ„иҰҒжұӮгҖӮеҗҢж—¶пјҢйҡҸзқҖдёӢжёёеҗ„иЎҢдёҡеә”з”ЁйўҶеҹҹзҡ„дә§дёҡеҚҮзә§пјҢе®ўжҲ·еҜ№дә§е“Ғзҡ„жҖ§иғҪгҖҒеӨ–еҪўе°әеҜёгҖҒе…үжҙҒеәҰгҖҒеҠ е·ҘзІҫеәҰйғҪжңүжӣҙеҠ дёҘиӢӣзҡ„иҰҒжұӮгҖӮеӣ жӯӨпјҢзҙ§еӣә件зҡ„з”ҹдә§йңҖиҰҒдјҒдёҡз»ҸиҝҮй•ҝжңҹзҡ„з ”з©¶е’Ңе®һи·өпјҢзҙҜз§ҜеӨ§йҮҸеҲ¶йҖ з»ҸйӘҢгҖҒе·ҘиүәиҜҖзӘҚе’ҢжҠҖжңҜеӮЁеӨҮпјҢж–°иҝӣдјҒдёҡйҡҫд»ҘеңЁзҹӯжңҹеҶ…е…ЁйқўжҺҢжҸЎиЎҢдёҡжүҖйңҖзҡ„ж ёеҝғжҠҖжңҜпјҢж— жі•з”ҹдә§еҮәиҙЁйҮҸзЁіе®ҡгҖҒжҖ§иғҪдјҳејӮдё”е…·еӨҮжҲҗжң¬дјҳеҠҝзҡ„дә§е“ҒпјҢд»ҺиҖҢйқўдёҙиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮе…¶ж¬ЎпјҢзҙ§еӣә件дә§е“Ғе“Ғз§ҚеӨҡж ·гҖҒи§„ж јдј—еӨҡпјҢеңЁеӨ§и§„жЁЎз”ҹдә§ж—¶пјҢйңҖиҰҒеҜ№йҮҮиҙӯгҖҒз”ҹдә§и®ЎеҲ’зҡ„з»„з»Үе®һж–ҪеҚҸи°ғеҰҘеҪ“пјҢе®һзҺ°дҝЎжҒҜеҢ–з®ЎзҗҶпјҢжүҚиғҪе®һзҺ°й«ҳж•ҲзҺҮгҖҒдҪҺжҲҗжң¬гҖҒй«ҳиҙЁйҮҸз”ҹдә§гҖӮиҖҢй«ҳж•Ҳзҡ„з”ҹдә§з®ЎзҗҶиғҪеҠӣзҡ„еҪўжҲҗйңҖиҰҒиҫғй•ҝж—¶й—ҙзҡ„еҲ¶еәҰе®Ңе–„гҖҒз»ҸйӘҢз§ҜзҙҜе’ҢжҢҒз»ӯзҡ„дҝЎжҒҜеҢ–зі»з»ҹе»әи®ҫжҠ•е…ҘпјҢдёҚиғҪзҹӯж—¶й—ҙеҶ…иҫҫеҲ°пјҢд»ҺиҖҢжҲҗдёәиЎҢдёҡиҝӣе…ҘиҖ…зҡ„иҝӣе…ҘеЈҒеһ’гҖӮ

3гҖҒдәәжүҚеЈҒеһ’

зҙ§еӣә件еә”з”ЁйўҶеҹҹе№ҝжіӣпјҢйҡҸзқҖдёӢжёёиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢе®ўжҲ·йңҖжұӮж—ҘзӣҠеӨҡж ·еҢ–е’Ңй«ҳж ҮеҮҶеҢ–пјҢеҜ№жҠҖжңҜдәәе‘ҳзҡ„з ”еҸ‘иғҪеҠӣжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮеҸҰеӨ–пјҢеңЁзҙ§еӣә件зҡ„з”ҹдә§дёӯпјҢз”ҹдә§е·Ҙиүәзҡ„еҲӣж–°иҝҗз”ЁпјҢе·ҘиүәеҸӮж•°зҡ„з®ЎжҺ§еҸҠзҶҹз»ғзҡ„зІҫз»ҶеҢ–ж“ҚдҪңиҝҳйңҖиҰҒдјҒдёҡжӢҘжңүдёҖжү№з»ҸйӘҢдё°еҜҢзҡ„жҠҖжңҜе·ҘдәәгҖӮй«ҳзҙ иҙЁгҖҒй«ҳзЁіе®ҡжҖ§зҡ„жҠҖжңҜдәәе‘ҳе’ҢжҠҖжңҜе·ҘдәәпјҢйңҖиҰҒдјҒдёҡз»ҸиҝҮй•ҝжңҹзҡ„е®һи·өе’Ңеҹ№е…»пјҢж–°иҝӣдјҒдёҡзү№еҲ«жҳҜдёӯе°ҸдјҒдёҡйҖҡеёёйҡҫд»Ҙзҹӯж—¶й—ҙеҶ…иҺ·еҫ—з»ҸйӘҢдё°еҜҢзҡ„дё“дёҡжҖ§жҠҖжңҜдәәжүҚе’Ңеҹ№е…»еӨ§жү№йҮҸжҲҗзҶҹзҡ„жҠҖжңҜе·ҘдәәпјҢд»ҺиҖҢдјҡйқўдёҙз”ҹдә§ж•ҲзҺҮиҫғдҪҺпјҢз”ҹдә§жҲҗжң¬еұ…й«ҳдёҚдёӢзҡ„й—®йўҳгҖӮ

4гҖҒеёӮеңәеЈҒеһ’

иҗҘй”Җжё йҒ“зҡ„е»әи®ҫеҜ№дәҺзҙ§еӣә件дјҒдёҡзҡ„еёӮеңәејҖжӢ“иө·зқҖйҮҚиҰҒзҡ„дҪңз”ЁпјҢе°Өе…¶еҜ№дәҺеҮәеҸЈеёӮеңәпјҢдјҳиҙЁдё”зҹҘеҗҚзҡ„е®ўжҲ·зҫӨдҪ“еёҰжқҘзҡ„еёӮеңәеҸЈзў‘жҳҜдјҒдёҡжө·еӨ–еёӮеңәжӢ“еұ•зҡ„йҮҚиҰҒдҫқйқ пјҢиҖҢиүҜеҘҪзЁіе®ҡзҡ„е®ўжҲ·е…ізі»е»әз«ӢеңЁе®һең°иҖғеҜҹгҖҒеӨҡе№ҙеҗҲдҪңгҖҒй•ҝжңҹдҝЎд»»еҹ№е…»зҡ„еҹәзЎҖдёҠгҖӮеӣ жӯӨпјҢиҗҘй”Җжё йҒ“зҡ„ејҖжӢ“гҖҒе»әи®ҫе’Ңз»ҙжҠӨйңҖиҰҒдјҒдёҡд»ҳеҮәй•ҝжңҹеҠӘеҠӣпјҢиЎҢдёҡж–°иҝӣдјҒдёҡеҰӮжһңжІЎжңүзӣёе…іиЎҢдёҡзҡ„жё йҒ“е»әи®ҫз»ҸйӘҢпјҢеҲҷе…¶еңЁиҙёжҳ“е•Ҷзҡ„ејҖеҸ‘еҗҲдҪңиҝҮзЁӢдёӯйңҖиҰҒиҠұиҙ№жӣҙй«ҳзҡ„иө„йҮ‘е’Ңж—¶й—ҙжҲҗжң¬гҖӮеҗҢж—¶пјҢйҡҸзқҖе…ЁзҗғеӨ§еһӢзҙ§еӣә件з”ҹдә§дјҒдёҡйҖҗжёҗе®ҢжҲҗиҙёжҳ“зҪ‘з»ңе’ҢиҗҘй”Җжё йҒ“зҡ„е»әи®ҫпјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…йқўдёҙжӣҙй«ҳзҡ„еёӮеңәеЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

зҙ§еӣә件иЎҢдёҡзҡ„дёҠжёёдё»иҰҒдёәеҗ„зұ»й’ўй“ҒгҖҒй“қгҖҒй“ңзӯүз”ҹдә§дјҒдёҡгҖӮзӣ®еүҚжҲ‘еӣҪй’ўй“ҒгҖҒй“қгҖҒй“ңзӯүдә§е“Ғз”ҹдә§дјҒдёҡдј—еӨҡпјҢдә§иғҪе……и¶ігҖӮзҙ§еӣә件дә§е“Ғе№ҝжіӣеә”з”ЁдәҺе·Ҙдёҡзҡ„еҗ„дёӘйўҶеҹҹпјҢеҢ…жӢ¬жұҪиҪҰе·ҘдёҡгҖҒе»әзӯ‘е·ҘдёҡгҖҒз”өеҠӣе·ҘдёҡгҖҒй“Ғи·ҜзӯүгҖӮжұҪиҪҰиЎҢдёҡдҪңдёәзҙ§еӣә件зҡ„йҮҚиҰҒдёӢжёёеә”з”ЁйўҶеҹҹпјҢе°ҶжҲҗдёәзҙ§еӣә件иЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒж”Ҝж’‘гҖӮ

дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҸұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡйӣҶеӣўжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝиөЈй”Ӣй”ӮдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҸұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡйӣҶеӣўжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝиөЈй”Ӣй”ӮдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

дҪңдёәжңҖеҹәзЎҖгҖҒжңҖйҖҡз”Ёзҡ„жңәжў°еҹәзЎҖ件пјҢзҙ§еӣә件дә§дёҡеҜ№еӣҪ家新жҲҳз•Ҙж–°е…ҙдә§дёҡжңүзқҖдёҫи¶іиҪ»йҮҚзҡ„дҪңз”ЁпјҢиҮӘж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪзҙ§еӣә件дә§дёҡз»ҸиҝҮеҮ еҚҒе№ҙзҡ„еҸ‘еұ•пјҢе·Іе®ҢжҲҗдәҶз”ұе°ҸеҲ°еӨ§зҡ„иҪ¬еҸҳпјҢ已然жҲҗдёәдәҶе…Ёзҗғзҙ§еӣә件з”ҹдә§еҸҠеҮәеҸЈеӨ§еӣҪгҖӮеҗҢж—¶пјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжұҪиҪҰгҖҒжңәжў°гҖҒиҪЁйҒ“дәӨйҖҡгҖҒиғҪжәҗз”өеҠӣзӯүиЎҢдёҡдёӢжёёйўҶеҹҹ规模еҝ«йҖҹжү©еј пјҢеҜ№зҙ§еӣә件йңҖжұӮжҢҒз»ӯеўһй•ҝпјҢиҝӣиҖҢеёҰеҠЁдәҶжҲ‘еӣҪзҙ§еӣә件иЎҢдёҡзҡ„еҸ‘еұ•гҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзҙ§еӣә件иЎҢдёҡеёӮеңә规模зәҰдёә1165.14дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.3%гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүе…ЁзҗғеҢ–и¶ӢеҠҝдёәиЎҢдёҡеҸ‘еұ•еёҰжқҘжңәйҒҮ

йҡҸзқҖе…Ёзҗғз»ҸжөҺиҙёжҳ“дёҖдҪ“еҢ–зҡ„еҸ‘еұ•пјҢжұҪиҪҰгҖҒ家з”өгҖҒжңәжў°еҲ¶йҖ гҖҒй“Ғи·ҜжңәиҪҰгҖҒиҲӘз©әеҲ¶йҖ зӯүйўҶеҹҹз”ҹдә§дјҒдёҡд»…д»…д»ҘдёӘеҲ«еӣҪ家дёәдё»дҪ“иҝӣиЎҢз”ҹдә§й”Җе”®е·ІжҲҗдёәеҺҶеҸІпјҢеңЁжҝҖзғҲзҡ„еӣҪйҷ…еёӮеңәз«һдәүдёӯпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢзј©зҹӯжөҒйҖҡзҺҜиҠӮпјҢеҠ еҝ«дёҠеёӮж—¶й—ҙеҝ…йЎ»дјҳеҢ–дҫӣеә”й“ҫпјҢе®һиЎҢиө„жәҗе…ұдә«пјҢз»јеҗҲиҖғиҷ‘д»·ж јгҖҒиҙЁйҮҸгҖҒдҫӣиҙ§ж•ҲзҺҮзӯүеӣ зҙ пјҢеңЁе…ЁзҗғиҢғеӣҙеҶ…йҖүжӢ©дҫӣеә”е•ҶеҪўжҲҗе…ЁзҗғйҮҮиҙӯй…ҚеҘ—дҪ“зі»гҖӮзҙ§еӣә件иЎҢдёҡдёӢжёёзӣёе…ідә§дёҡе…ЁзҗғеҢ–еҲҶе·ҘдҪ“зі»е·ІеҪўжҲҗпјҢе®һзҺ°дәҶеңЁе…ЁзҗғиҢғеӣҙеҶ…зҡ„иө„жәҗдјҳеҢ–й…ҚзҪ®пјҢдҝЎжҒҜдә§дёҡгҖҒз”өеӯҗе•ҶеҠЎзҡ„е№ҝжіӣжҷ®еҸҠе’Ңй«ҳж•Ҳзү©жөҒжңҚеҠЎдёҡзҡ„еҸ‘еұ•пјҢдёәйӣ¶й…Қ件е’Ңз”ҹдә§дјҒдёҡд№Ӣй—ҙзҡ„дҝЎжҒҜдј йҖ’е’ҢеҸҠж—¶дҫӣиҙ§еҲӣйҖ дәҶжңүеҲ©жқЎд»¶пјҢдҪҝеҫ—еңЁе…ЁзҗғйҮҮиҙӯзҡ„жғ…еҶөдёӢд№ҹиғҪе®һзҺ°йӣ¶еә“еӯҳз”ҹдә§гҖӮз”ұдәҺзӣ®еүҚжҲ‘еӣҪе…·жңүдёҖе®ҡеҠіеҠЁеҠӣжҲҗжң¬иҫғдҪҺгҖҒй…ҚеҘ—дә§дёҡиҫғдёәйҪҗе…ЁзӯүдјҳеҠҝпјҢз”ҹдә§зҡ„зҙ§еӣә件дә§е“ҒжҖ§д»·жҜ”иҫғй«ҳпјҢеңЁеӣҪйҷ…еёӮеңәдёӯе…·жңүдёҖе®ҡзҡ„з«һдәүеҠӣгҖӮйӣ¶йғЁд»¶е…ЁзҗғеҢ–йҮҮиҙӯзҡ„и¶ӢеҠҝпјҢдёәзҙ§еӣә件иЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„еҸ‘еұ•жңәйҒҮгҖӮ

пјҲ2пјүеҸ‘еұ•дёӯеӣҪ家жңүиҫғеӨ§еҸ‘еұ•з©әй—ҙ

йҡҸзқҖеҸ‘еұ•дёӯеӣҪ家еӣҪж°‘з»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•е’Ңдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢзҙ§еӣә件ж¶Ҳиҙ№ж°ҙе№іе°ҶиҝӣдёҖжӯҘеҗ‘еҸ‘иҫҫеӣҪ家жҲ–ең°еҢәжҺҘиҝ‘пјҢеҶңжқ‘еёӮеңәгҖҒж¶Ҳиҙ№ж°ҙе№іеҚҮзә§гҖҒе·ҘдёҡеҲ¶йҖ дёҡзҡ„еҸ‘еұ•е°ҶеҪўжҲҗзҙ§еӣә件新зҡ„ж¶Ҳиҙ№еўһй•ҝзӮ№пјҢд»ҺиҖҢеёҰеҠЁзҙ§еӣә件дә§дёҡзҡ„иҝӣдёҖжӯҘй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮйҡҸзқҖжҲ‘еӣҪвҖңдёҖеёҰдёҖи·ҜвҖқе»әи®ҫжӯҘдјҗзҡ„еҠ еҝ«еҸҠе…Ёзҗғз»ҸжөҺзҡ„еҗ‘еҘҪеҸ‘еұ•пјҢзҙ§еӣә件ж¶Ҳиҙ№ж°ҙе№іеҗ‘дёӯй«ҳжЎЈж¬ЎиҝҲиҝӣпјҢзҙ§еӣә件жө·еӨ–еҸ‘еұ•дёӯеӣҪ家еёӮеңәйңҖжұӮд№ҹе°ҶиҝӣдёҖжӯҘиў«еҸ‘жҺҳгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҺҹжқҗж–ҷд»·ж јзҡ„дёҠж¶Ёе’ҢзҹӯжңҹжіўеҠЁ

й’ўжқҗзӯүеҺҹжқҗж–ҷжҳҜзҙ§еӣә件зҡ„йҮҚиҰҒеҺҹжқҗж–ҷпјҢе…¶д»·ж јзҡ„жіўеҠЁдјҡзӣҙжҺҘеҪұе“ҚеҲ°жң¬иЎҢдёҡзҡ„еҺҹжқҗж–ҷйҮҮиҙӯжҲҗжң¬гҖӮ2021е№ҙд»ҘжқҘпјҢеӣҪеҶ…еёӮеңәй’ўжқҗд»·ж јзҹӯжңҹжіўеҠЁиҫғеӨ§пјҢзү№еҲ«жҳҜйҡҸзқҖй•ҚгҖҒ铬е’Ңй“ҒзҹҝзҹізӯүеӨ§е®—еҺҹж–ҷд»·ж јдёҠж¶ЁпјҢд»ҘеҸҠжҲ‘еӣҪз»ҸжөҺдҫӣз»ҷдҫ§ж”№йқ©зҡ„дёҚж–ӯжҺЁиҝӣгҖҒзҺҜдҝқж”ҝзӯ–и¶ӢдёҘпјҢж·ҳжұ°иҗҪеҗҺдә§иғҪгҖҒзҺҜдҝқйҷҗдә§гҖҒиғҪиҖ—еҸҢжҺ§зӯүжҺӘж–ҪйҖҗжӯҘиҗҪең°жҺЁиЎҢпјҢй’ўжқҗзӯүе·ҘдёҡеҺҹжқҗж–ҷд»·ж јеўһй•ҝе№…еәҰиҫғеӨ§пјҢиҝӣдёҖжӯҘжҺЁеҚҮдәҶиЎҢдёҡж•ҙдҪ“зҡ„з”ҹдә§жҲҗжң¬гҖӮз”ұдәҺеҺҹжқҗж–ҷеёӮеңәд»·ж јзҡ„жіўеҠЁйҡҫд»Ҙе……еҲҶеҗҲзҗҶйў„и®ЎпјҢд»ҺиҖҢз»ҷзҙ§еӣә件з”ҹдә§дјҒдёҡеёҰжқҘиҫғеӨҡзҡ„дёҚзЎ®е®ҡжҖ§йЈҺйҷ©гҖӮйҰ–е…ҲеҪұе“ҚдәҶзҙ§еӣә件з”ҹдә§дјҒдёҡзҡ„йҮҮиҙӯйў„жңҹе’ҢйҮҮиҙӯйҮҸпјҢеҸҜиғҪеҜјиҮҙеёӮеңәдҫӣйңҖеӨұиЎЎпјӣе…¶ж¬ЎпјҢиӢҘзҙ§еӣә件з”ҹдә§дјҒдёҡзҡ„еҺҹжқҗж–ҷйҮҮиҙӯйЈҺйҷ©дёҚиғҪйЎәеҲ©дј еҜјиҮідёӢжёёпјҢеҲҷдјҡжҢӨеҺӢиЎҢдёҡеҶ…дјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙпјӣжңҖеҗҺпјҢеҺҹжқҗж–ҷд»·ж јзҡ„жҢҒз»ӯдёҠж¶Ёз»ҷзҙ§еӣә件з”ҹдә§дјҒдёҡеёҰжқҘдәҶжӣҙеӨ§зҡ„иө„йҮ‘е‘ЁиҪ¬еҺӢеҠӣгҖӮеӣ жӯӨпјҢеҺҹжқҗж–ҷд»·ж јзҡ„жіўеҠЁеҜ№зҙ§еӣә件иЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•жһ„жҲҗдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ2пјүдәәеҠӣжҲҗжң¬дёҚж–ӯдёҠеҚҮ

зҙ§еӣә件з”ҹдә§жөҒзЁӢеӯҳеңЁеӨҡе“Ғз§ҚгҖҒеӨ§жү№йҮҸзҡ„зү№еҫҒпјҢдё”йғЁеҲҶе·ҘеәҸд»ҘеҸҠе·ҘиүәеҸӮж•°зҡ„и°ғиҜ•гҖҒжЁЎе…·е·ҘиЈ…зҡ„жӣҙжҚўе°ҡж— жі•е®һзҺ°е…ЁиҮӘеҠЁеҢ–пјҢдә§иғҪзҡ„жҸҗеҚҮиҝҳдҫқиө–дәҺз”ҹдә§е·Ҙж—¶зҡ„延й•ҝгҖӮеҸҰеӨ–йҡҸзқҖжңӘжқҘжӣҙеӨҡиҮӘеҠЁеҢ–гҖҒдҝЎжҒҜеҢ–и®ҫеӨҮзҡ„жҠ•е…ҘпјҢйңҖиҰҒеӨ§жү№йҮҸзҡ„зҶҹз»ғзҡ„жҠҖжңҜе·ҘдәәпјҢеҜјиҮҙиЎҢдёҡеҶ…дјҒдёҡеңЁе·Ҙиө„гҖҒе‘ҳе·ҘзҰҸеҲ©зӯүж–№йқўзҡ„ж”ҜеҮәдёҚж–ӯеўһй•ҝпјҢдәәеҠӣжҲҗжң¬дёҚж–ӯдёҠеҚҮгҖӮ

дёғгҖҒз«һдәүж јеұҖ

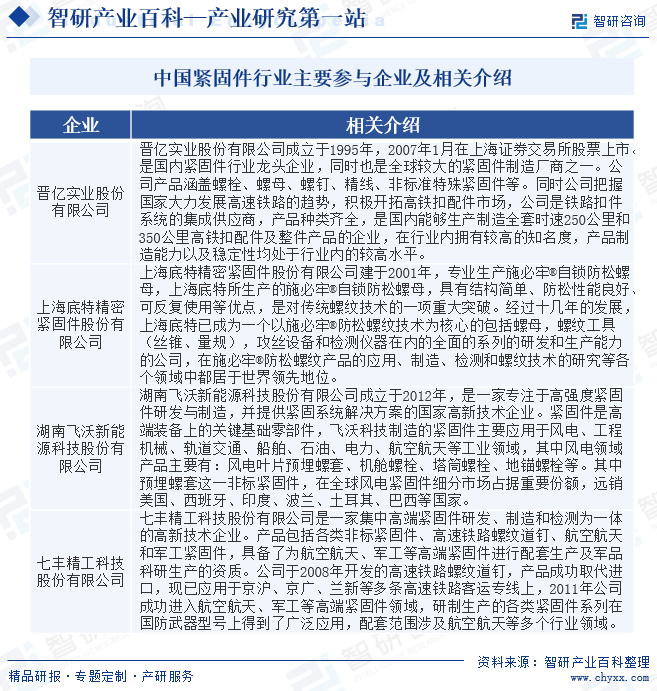

зҙ§еӣә件еҲ¶йҖ иЎҢдёҡжҳҜеӣҪеҶ…иҫғж—©жӯҘе…ҘеёӮеңәз»ҸжөҺзҡ„иЎҢдёҡпјҢд№ҹжҳҜзҺҮе…Ҳе®һзҺ°жүҖжңүеҲ¶ж”№йқ©зҡ„иЎҢдёҡпјҢзӣ®еүҚзҙ§еӣә件еҲ¶йҖ дјҒдёҡдё»иҰҒдёәж°‘иҗҘдјҒдёҡгҖҒеӣҪжңүдјҒдёҡе’ҢеӨ–иө„дјҒдёҡпјҢиЎҢдёҡеӨ„дәҺејҖж”ҫзҡ„еёӮеңәз«һдәүзҠ¶жҖҒгҖӮжҖ»дҪ“зңӢжқҘпјҢиҷҪ然жҲ‘еӣҪзҙ§еӣә件еҲ¶йҖ дјҒдёҡж•°йҮҸдј—еӨҡпјҢдҪҶеӨ§еһӢдјҒдёҡиҫғе°‘пјҢж•ҙдҪ“规模еҒҸе°ҸгҖҒжҠҖжңҜе®һеҠӣи–„ејұпјҢз”ҹдә§иғҪеҠӣеҸ—еҲ°еҫҲеӨ§йҷҗеҲ¶гҖӮеӨ§йғЁеҲҶдјҒдёҡд»Ҙз”ҹдә§дёӯгҖҒдҪҺз«Ҝдә§е“Ғдёәдё»пјҢеҜјиҮҙдҪҺз«Ҝзҙ§еӣә件еёӮеңәеҗҢиҙЁеҢ–дёҘйҮҚгҖҒдә§иғҪиҝҮеү©пјҢиҖҢй«ҳз«Ҝзҙ§еӣә件еҚҙдҫӣдёҚеә”жұӮпјҢй•ҝжңҹдҫқиө–иҝӣеҸЈгҖӮзӣ®еүҚпјҢжҲ‘еӣҪзҙ§еӣә件з”ҹдә§дјҒдёҡдё»иҰҒеҢ…жӢ¬жҷӢдәҝе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёҠжө·еә•зү№зІҫеҜҶзҙ§еӣә件иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒж№–еҚ—йЈһжІғж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёғдё°зІҫе·Ҙ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢеӣҪ家жңүе…ійғЁй—ЁйҷҶз»ӯеҮәеҸ°дёҖзі»еҲ—зӣёе…іж”ҝзӯ–пјҢжҺЁеҠЁзҙ§еӣә件иЎҢдёҡзҡ„еҸ‘еұ•пјҢж”ҜжҢҒж ёеҝғеҹәзЎҖйӣ¶йғЁд»¶гҖҒе·Ҙиүәе’Ңжқҗж–ҷзҡ„жҺЁе№ҝеә”з”ЁгҖӮж”ҝзӯ–йј“еҠұеӨ§дёӯе°ҸдјҒдёҡеҚҸи°ғеҸ‘еұ•пјҢжҝҖеҸ‘еҲӣж–°жҙ»еҠӣпјҢеҹ№иӮІдё“дёҡеҢ–вҖңе°Ҹе·ЁдәәвҖқдјҒдёҡгҖӮеңЁдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•дёӯпјҢзҙ§еӣә件被еҲ—дёәйј“еҠұзұ»дә§дёҡгҖӮзҙ§еӣә件дҪңдёәеҹәзЎҖе·Ҙдёҡйӣ¶йғЁд»¶пјҢеҜ№дёӢжёёиЎҢдёҡиҪ¬еһӢеҚҮзә§иҮіе…ійҮҚиҰҒгҖӮйҡҸзқҖдёӯеӣҪеҲ¶йҖ 2025зҡ„е®һж–ҪпјҢзҙ§еӣә件еёӮеңәжҪңеҠӣе·ЁеӨ§пјҢе°Өе…¶еңЁй«ҳз«Ҝдә§е“ҒйўҶеҹҹеҰӮй«ҳејәеәҰгҖҒй«ҳжҖ§иғҪгҖҒй«ҳзІҫеәҰгҖҒй«ҳйҷ„еҠ еҖје’Ңйқһж ҮејӮеҪўд»¶е…·жңүе№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзҙ§еӣә件иЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҗ‘еҘҪ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзҙ§еӣә件иЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡжҷӢдәҝе®һдёҡvsеҜҢеҘҘиӮЎд»Ҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзҙ§еӣә件иЎҢдёҡдә§дёҡй“ҫжғ…еҶөпјҡдёӢжёёйңҖжұӮзЁіжӯҘеўһй•ҝеёҰеҠЁеёӮеңә规模жҢҒз»ӯжү©еӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)