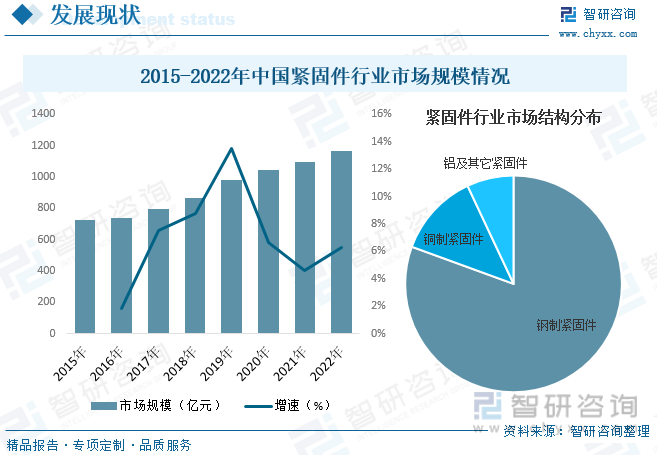

еҶ…е®№жҰӮеҶөпјҡдҪңдёәжңҖеҹәзЎҖгҖҒжңҖйҖҡз”Ёзҡ„жңәжў°еҹәзЎҖ件пјҢзҙ§еӣә件дә§дёҡеҜ№еӣҪ家新жҲҳз•Ҙж–°е…ҙдә§дёҡжңүзқҖдёҫи¶іиҪ»йҮҚзҡ„дҪңз”ЁпјҢиҮӘж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪзҙ§еӣә件дә§дёҡз»ҸиҝҮеҮ еҚҒе№ҙзҡ„еҸ‘еұ•пјҢе·Іе®ҢжҲҗдәҶз”ұе°ҸеҲ°еӨ§зҡ„иҪ¬еҸҳпјҢ已然жҲҗдёәдәҶе…Ёзҗғзҙ§еӣә件з”ҹдә§еҸҠеҮәеҸЈеӨ§еӣҪгҖӮеҗҢж—¶пјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжұҪиҪҰгҖҒжңәжў°гҖҒиҪЁйҒ“дәӨйҖҡгҖҒиғҪжәҗз”өеҠӣзӯүиЎҢдёҡдёӢжёёйўҶеҹҹ规模еҝ«йҖҹжү©еј пјҢеҜ№зҙ§еӣә件йңҖжұӮжҢҒз»ӯеўһй•ҝпјҢиҝӣиҖҢеёҰеҠЁдәҶжҲ‘еӣҪзҙ§еӣә件иЎҢдёҡзҡ„еҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзҙ§еӣә件иЎҢдёҡеёӮеңә规模зәҰдёә1165.14дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.3%гҖӮе…¶дёӯй’ўеҲ¶зҙ§еӣә件еҚ жҜ”жңҖй«ҳпјҢдёә80.57%пјҢе…¶ж¬Ўдёәй“ңеҲ¶зҙ§еӣә件пјҢеҚ жҜ”дёә12.45%пјҢй“қеҸҠе…¶е®ғзҙ§еӣә件еҚ жҜ”дёә6.98%гҖӮ

е…ій”®иҜҚпјҡзҙ§еӣә件иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ зҙ§еӣә件иЎҢдёҡеёӮеңә规模 зҙ§еӣә件дә§йҮҸ зҙ§еӣә件иЎҢдёҡз«һдәүж јеұҖ

дёҖгҖҒжҰӮиҝ°

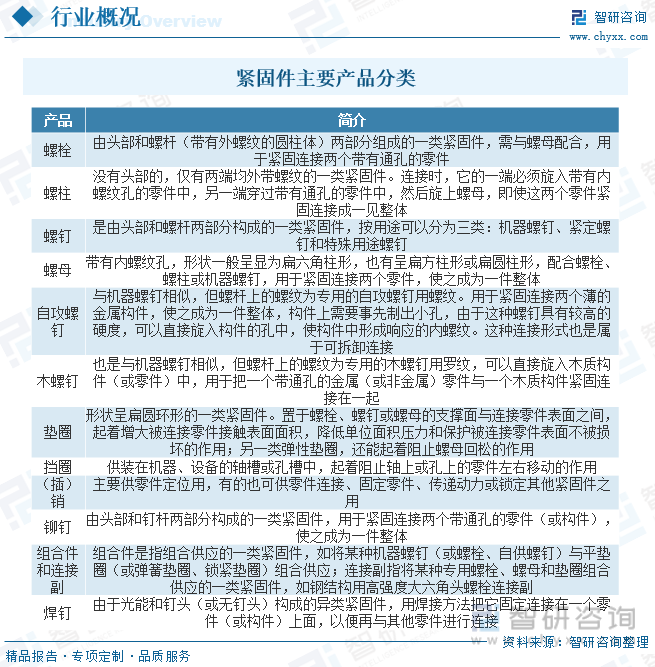

зҙ§еӣә件жҳҜзҙ§еӣәдёӨдёӘжҲ–дёӨдёӘд»ҘдёҠйӣ¶д»¶пјҲжҲ–жһ„件пјүзҙ§еӣәиҝһжҺҘжҲҗдёәдёҖ件ж•ҙдҪ“ж—¶жүҖйҮҮз”Ёзҡ„дёҖзұ»жңәжў°йӣ¶д»¶зҡ„жҖ»з§°гҖӮе®ғзҡ„зү№зӮ№жҳҜе“Ғз§Қи§„ж јз№ҒеӨҡпјҢжҖ§иғҪз”ЁйҖ”еҗ„ејӮпјҢиҖҢдё”ж ҮеҮҶеҢ–гҖҒзі»еҲ—еҢ–гҖҒйҖҡз”ЁеҢ–зҡ„зЁӢеәҰд№ҹжһҒй«ҳпјҢе№ҝжіӣеә”з”ЁдәҺеҗ„з§Қжңәжў°гҖҒи®ҫеӨҮгҖҒиҪҰиҫҶгҖҒиҲ№иҲ¶гҖҒй“Ғи·ҜгҖҒжЎҘжўҒгҖҒе»әзӯ‘гҖҒз»“жһ„гҖҒе·Ҙе…·гҖҒд»ӘеҷЁгҖҒд»ӘиЎЁзӯүйўҶеҹҹгҖӮ

зҙ§еӣә件дә§е“Ғе“Ғз§Қи§„ж јз№ҒеӨҡпјҢжҖ§иғҪз”ЁйҖ”еҗ„ејӮпјҢзӣ®еүҚеёӮеңәдёҠзҙ§еӣә件主иҰҒеҢ…жӢ¬иһәж “гҖҒиһәжҹұгҖҒиһәй’үгҖҒиһәжҜҚгҖҒиҮӘж”»иһәй’үгҖҒжңЁиһәй’үгҖҒеһ«еңҲгҖҒжҢЎеңҲгҖҒ(жҸ’)й”ҖгҖҒй“Ҷй’үгҖҒз»„еҗҲ件дёҺиҝһжҺҘеүҜе’Ңз„Ҡй’ү12зұ»гҖӮ

дәҢгҖҒдә§дёҡй“ҫ

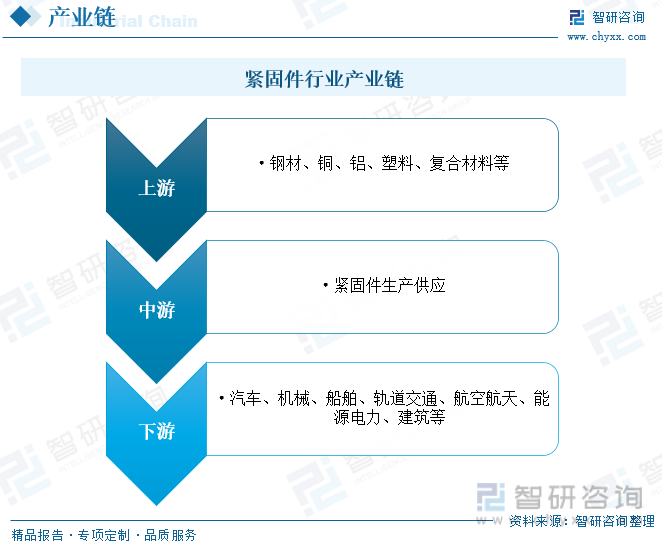

зҙ§еӣә件иЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷзҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬й’ўжқҗгҖҒй“ңгҖҒй“қгҖҒеЎ‘ж–ҷгҖҒеӨҚеҗҲжқҗж–ҷзӯүпјӣдёӯжёёдёәзҙ§еӣә件з”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёе№ҝжіӣеә”з”ЁдәҺжұҪиҪҰгҖҒжңәжў°гҖҒиҲ№иҲ¶гҖҒиҪЁйҒ“дәӨйҖҡгҖҒиҲӘз©әиҲӘеӨ©гҖҒиғҪжәҗз”өеҠӣгҖҒе»әзӯ‘зӯүйўҶеҹҹгҖӮ

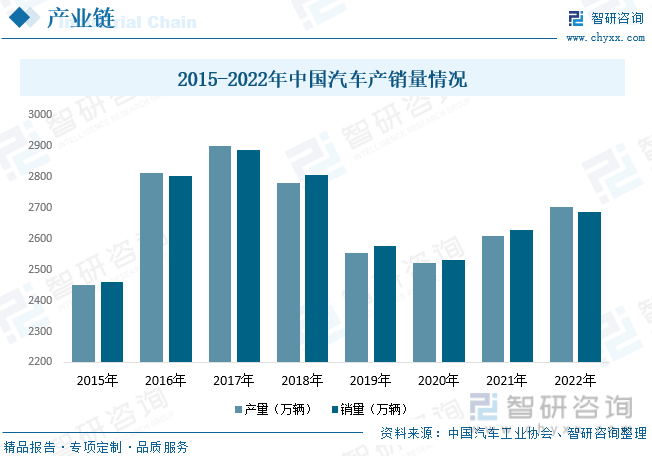

жұҪиҪҰжҳҜзҙ§еӣә件жңҖеӨ§зҡ„дёӢжёёеә”з”ЁйўҶеҹҹпјҢиҮӘж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪжұҪиҪҰдә§дёҡиҝ…зҢӣеҸ‘еұ•пјҢзҺ°е·ІжҲҗдёәе…Ёзҗғ第дёҖеӨ§жұҪиҪҰз”ҹдә§еӣҪе’Ңж–°иҪҰж¶Ҳиҙ№еёӮеңәпјҢжұҪиҪҰиЎҢдёҡд№ҹжҲҗдёәдәҶжҲ‘еӣҪж”ҜжҹұжҖ§дә§дёҡпјҢдёәзҙ§еӣә件иЎҢдёҡзҡ„еҸ‘еұ•еёҰжқҘдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪжұҪиҪҰдә§йҮҸдёә2702.1дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ3.6%пјӣй”ҖйҮҸдёә2686.4дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ2.2%гҖӮ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶

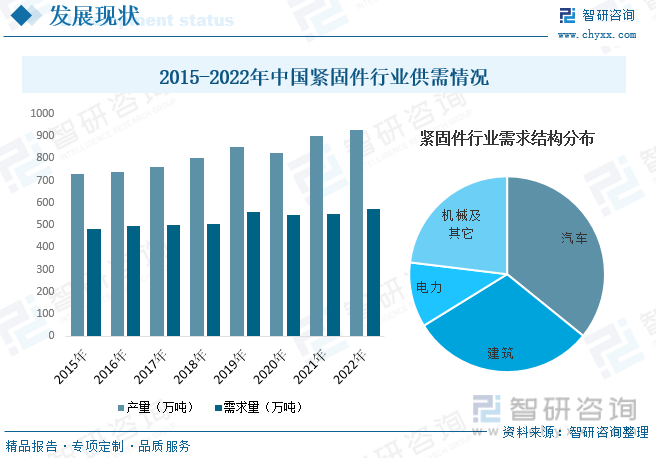

дҪңдёәжңҖеҹәзЎҖгҖҒжңҖйҖҡз”Ёзҡ„жңәжў°еҹәзЎҖ件пјҢзҙ§еӣә件дә§дёҡеҜ№еӣҪ家新жҲҳз•Ҙж–°е…ҙдә§дёҡжңүзқҖдёҫи¶іиҪ»йҮҚзҡ„дҪңз”ЁпјҢиҮӘж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪзҙ§еӣә件дә§дёҡз»ҸиҝҮеҮ еҚҒе№ҙзҡ„еҸ‘еұ•пјҢе·Іе®ҢжҲҗдәҶз”ұе°ҸеҲ°еӨ§зҡ„иҪ¬еҸҳпјҢ已然жҲҗдёәдәҶе…Ёзҗғзҙ§еӣә件з”ҹдә§еҸҠеҮәеҸЈеӨ§еӣҪгҖӮеҗҢж—¶пјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжұҪиҪҰгҖҒжңәжў°гҖҒиҪЁйҒ“дәӨйҖҡгҖҒиғҪжәҗз”өеҠӣзӯүиЎҢдёҡдёӢжёёйўҶеҹҹ规模еҝ«йҖҹжү©еј пјҢеҜ№зҙ§еӣә件йңҖжұӮжҢҒз»ӯеўһй•ҝпјҢиҝӣиҖҢеёҰеҠЁдәҶжҲ‘еӣҪзҙ§еӣә件иЎҢдёҡзҡ„еҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзҙ§еӣә件иЎҢдёҡеёӮеңә规模зәҰдёә1165.14дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.3%гҖӮе…¶дёӯй’ўеҲ¶зҙ§еӣә件еҚ жҜ”жңҖй«ҳпјҢдёә80.57%пјҢе…¶ж¬Ўдёәй“ңеҲ¶зҙ§еӣә件пјҢеҚ жҜ”дёә12.45%пјҢй“қеҸҠе…¶е®ғзҙ§еӣә件еҚ жҜ”дёә6.98%гҖӮ

д»ҺиЎҢдёҡдҫӣйңҖжғ…еҶөжқҘзңӢпјҢйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪзҙ§еӣә件иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•еҸҠдёӢжёёйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪзҙ§еӣә件дә§йҮҸеҸҠйңҖжұӮйҮҸд№ҹйҡҸд№ӢдёҚж–ӯеўһеҠ гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзҙ§еӣә件дә§йҮҸзәҰдёә928.93дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ3.3%пјӣйңҖжұӮйҮҸзәҰдёә572.76дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ4%гҖӮд»ҺйңҖжұӮз»“жһ„жқҘзңӢпјҢжұҪиҪҰе’Ңе»әзӯ‘жҳҜжҲ‘еӣҪзҙ§еӣә件жңҖдё»иҰҒзҡ„йңҖжұӮйўҶеҹҹпјҢйңҖжұӮеҚ жҜ”еҗҲи®ЎзәҰ66.2%пјҢе…¶дёӯжұҪиҪҰйўҶеҹҹйңҖжұӮеҚ жҜ”зәҰдёә35.84%пјҢе»әзӯ‘йўҶеҹҹйңҖжұӮеҚ жҜ”зәҰдёә30.36%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҙ§еӣә件еҲ¶йҖ иЎҢдёҡжҠ•иө„жҪңеҠӣз ”з©¶еҸҠеҸ‘еұ•и¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢ

еӣӣгҖҒзҙ§еӣә件иЎҢдёҡз«һдәүж јеұҖ

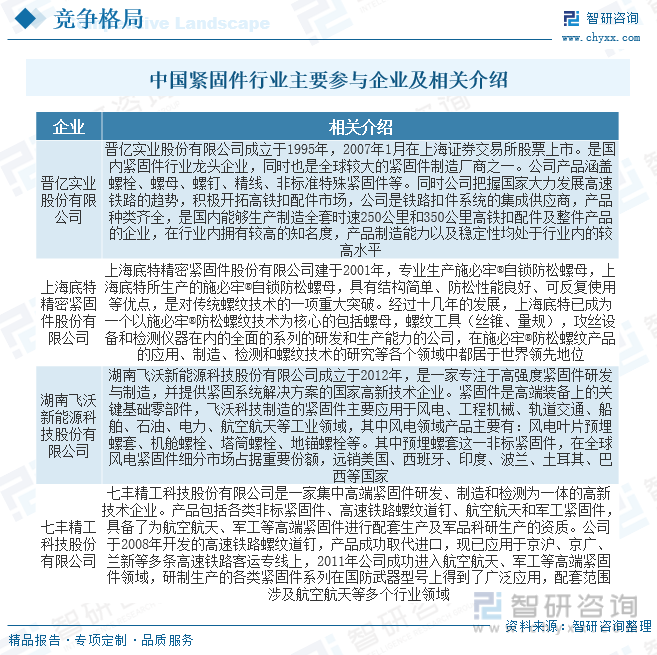

зҙ§еӣә件еҲ¶йҖ иЎҢдёҡжҳҜеӣҪеҶ…иҫғж—©жӯҘе…ҘеёӮеңәз»ҸжөҺзҡ„иЎҢдёҡпјҢд№ҹжҳҜзҺҮе…Ҳе®һзҺ°жүҖжңүеҲ¶ж”№йқ©зҡ„иЎҢдёҡпјҢзӣ®еүҚзҙ§еӣә件еҲ¶йҖ дјҒдёҡдё»иҰҒдёәж°‘иҗҘдјҒдёҡгҖҒеӣҪжңүдјҒдёҡе’ҢеӨ–иө„дјҒдёҡпјҢиЎҢдёҡеӨ„дәҺејҖж”ҫзҡ„еёӮеңәз«һдәүзҠ¶жҖҒгҖӮжҖ»дҪ“зңӢжқҘпјҢиҷҪ然жҲ‘еӣҪзҙ§еӣә件еҲ¶йҖ дјҒдёҡж•°йҮҸдј—еӨҡпјҢдҪҶеӨ§еһӢдјҒдёҡиҫғе°‘пјҢж•ҙдҪ“规模еҒҸе°ҸгҖҒжҠҖжңҜе®һеҠӣи–„ејұпјҢз”ҹдә§иғҪеҠӣеҸ—еҲ°еҫҲеӨ§йҷҗеҲ¶гҖӮеӨ§йғЁеҲҶдјҒдёҡд»Ҙз”ҹдә§дёӯгҖҒдҪҺз«Ҝдә§е“Ғдёәдё»пјҢеҜјиҮҙдҪҺз«Ҝзҙ§еӣә件еёӮеңәеҗҢиҙЁеҢ–дёҘйҮҚгҖҒдә§иғҪиҝҮеү©пјҢиҖҢй«ҳз«Ҝзҙ§еӣә件еҚҙдҫӣдёҚеә”жұӮпјҢй•ҝжңҹдҫқиө–иҝӣеҸЈгҖӮзӣ®еүҚпјҢжҲ‘еӣҪзҙ§еӣә件з”ҹдә§дјҒдёҡдё»иҰҒеҢ…жӢ¬жҷӢдәҝе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёҠжө·еә•зү№зІҫеҜҶзҙ§еӣә件иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒж№–еҚ—йЈһжІғж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёғдё°зІҫе·Ҙ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ

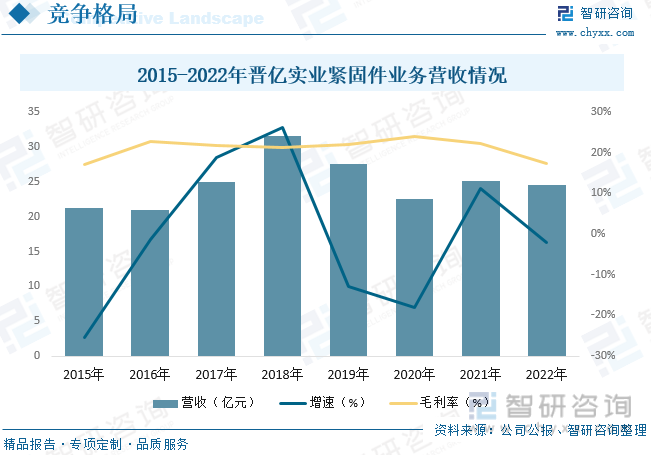

жҷӢдәҝе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1995е№ҙпјҢ2007е№ҙ1жңҲеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖиӮЎзҘЁдёҠеёӮгҖӮе…¬еҸёжҳҜеӣҪеҶ…зҙ§еӣә件иЎҢдёҡйҫҷеӨҙдјҒдёҡпјҢеҗҢж—¶д№ҹжҳҜе…ЁзҗғиҫғеӨ§зҡ„зҙ§еӣә件еҲ¶йҖ еҺӮе•Ҷд№ӢдёҖпјҢдә§е“Ғж¶өзӣ–иһәж “гҖҒиһәжҜҚгҖҒиһәй’үгҖҒзІҫзәҝгҖҒйқһж ҮеҮҶзү№ж®Ҡзҙ§еӣә件зӯүпјҢе№ҝжіӣеә”з”ЁдәҺз”өеҷЁгҖҒжұҪиҪҰгҖҒжЎҘжўҒгҖҒй«ҳйҖҹй“Ғи·ҜгҖҒй’ўз»“жһ„гҖҒе·ҘзЁӢжңәжў°зӯүйўҶеҹҹпјҢеңЁиЎҢдёҡеҶ…жӢҘжңүиҫғй«ҳзҡ„зҹҘеҗҚеәҰпјҢдә§е“ҒеҲ¶йҖ иғҪеҠӣд»ҘеҸҠзЁіе®ҡжҖ§еқҮеӨ„дәҺиЎҢдёҡеҶ…зҡ„иҫғй«ҳж°ҙе№ігҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…¬еҸёзҙ§еӣә件дёҡеҠЎиҗҘ收дёә24.58дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ2.03%пјҢжҜӣеҲ©зҺҮдёә17.31%гҖӮ

дә”гҖҒеҸ‘еұ•и¶ӢеҠҝ

ж”ҝзӯ–еҲ©еҘҪиЎҢдёҡеҸ‘еұ•гҖӮгҖҠдёӯеӣҪеҲ¶йҖ 2025гҖӢжҳҺзЎ®жҢҮеҮәпјҢиҰҒз»ҹзӯ№жҺЁиҝӣж ёеҝғеҹәзЎҖйӣ¶йғЁд»¶еҸ‘еұ•пјҢж”ҜжҢҒж ёеҝғеҹәзЎҖйӣ¶йғЁд»¶гҖҒе…ҲиҝӣеҹәзЎҖе·ҘиүәгҖҒе…ій”®еҹәзЎҖжқҗж–ҷжҺЁе№ҝеә”з”ЁгҖӮдҝғиҝӣеӨ§дёӯе°ҸдјҒдёҡеҚҸи°ғеҸ‘еұ•пјҢжҝҖеҸ‘дёӯе°ҸдјҒдёҡеҲӣдёҡеҲӣж–°жҙ»еҠӣпјҢеҸ‘еұ•дёҖжү№дё»иҗҘдёҡеҠЎзӘҒеҮәгҖҒз«һдәүеҠӣејәгҖҒжҲҗй•ҝжҖ§еҘҪгҖҒдё“жіЁдәҺз»ҶеҲҶеёӮеңәзҡ„дё“дёҡеҢ–вҖңе°Ҹе·ЁдәәвҖқдјҒдёҡпјӣгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2019е№ҙжң¬пјүгҖӢе°ҶвҖңеҗҲйҮ‘й’ўгҖҒдёҚй”Ҳй’ўгҖҒиҖҗеҖҷй’ўй«ҳејәеәҰзҙ§еӣә件гҖҒй’ӣеҗҲйҮ‘гҖҒй“қеҗҲйҮ‘зҙ§еӣә件е’ҢзІҫеҜҶзҙ§еӣә件вҖқеҲ—дёәвҖңйј“еҠұзұ»вҖқдә§дёҡпјҢеңЁж”ҝзӯ–ж”ҜжҢҒеј•еҜјдёӢпјҢзҙ§еӣә件иЎҢдёҡеёӮеңәжҪңеҠӣиҫғеӨ§гҖӮ

й«ҳз«Ҝдә§е“ҒжҳҜйҮҚзӮ№еҸ‘еұ•йўҶеҹҹгҖӮзҙ§еӣә件дҪңдёәеҹәзЎҖе·Ҙдёҡйӣ¶йғЁд»¶пјҢе№ҝжіӣеә”з”ЁдәҺдј—еӨҡйўҶеҹҹпјҢеҗҢж—¶д№ҹжҳҜдёӢжёёиЎҢдёҡиҪ¬еһӢеҚҮзә§зҡ„йҮҚиҰҒеҹәзЎҖгҖӮвҖңдёӯеӣҪеҲ¶йҖ 2025вҖқзҡ„жҸҗеҮәпјҢжҸӯејҖдәҶжҲ‘еӣҪз”ұеҲ¶йҖ еӨ§еӣҪеҗ‘еҲ¶йҖ ејәеӣҪиҪ¬еҸҳзҡ„еәҸ幕гҖӮеҗ„иЎҢеҗ„дёҡиҝӣиЎҢиҮӘдё»еҲӣж–°гҖҒз»“жһ„и°ғж•ҙе’ҢиҪ¬еһӢеҚҮзә§зҰ»дёҚејҖеҹәзЎҖйӣ¶йғЁд»¶жҖ§иғҪгҖҒиҙЁйҮҸзҡ„жҸҗеҚҮпјҢеҗҢж—¶д№ҹйў„зӨәзқҖй«ҳз«Ҝйӣ¶йғЁд»¶зҡ„жҪңеңЁеёӮеңәз©әй—ҙе°ҶиҝӣдёҖжӯҘжӢ“е®ҪгҖӮд»Һдә§е“ҒеұӮйқўдёҠзңӢпјҢй«ҳејәеәҰгҖҒй«ҳжҖ§иғҪгҖҒй«ҳзІҫеәҰгҖҒй«ҳйҷ„еҠ еҖје’Ңйқһж ҮејӮеҪўд»¶жҳҜе°ҶжқҘзҙ§еӣә件зҡ„еҸ‘еұ•ж–№еҗ‘гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҙ§еӣә件еҲ¶йҖ иЎҢдёҡжҠ•иө„жҪңеҠӣз ”з©¶еҸҠеҸ‘еұ•и¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзҙ§еӣә件еҲ¶йҖ иЎҢдёҡжҠ•иө„жҪңеҠӣз ”з©¶еҸҠеҸ‘еұ•и¶ӢеҠҝйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзҙ§еӣә件еҲ¶йҖ иЎҢдёҡжҠ•иө„жҪңеҠӣз ”з©¶еҸҠеҸ‘еұ•и¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙзҙ§еӣә件еҲ¶йҖ иЎҢдёҡжҠ•иө„еүҚжҷҜпјҢ2024-2030е№ҙзҙ§еӣә件еҲ¶йҖ иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзҙ§еӣә件иЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҗ‘еҘҪ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзҙ§еӣә件иЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡжҷӢдәҝе®һдёҡvsеҜҢеҘҘиӮЎд»Ҫ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзҙ§еӣә件иЎҢдёҡдә§дёҡй“ҫжғ…еҶөпјҡдёӢжёёйңҖжұӮзЁіжӯҘеўһй•ҝеёҰеҠЁеёӮеңә规模жҢҒз»ӯжү©еӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪзҙ§еӣә件иЎҢдёҡзҺ°зҠ¶еҸҠдё»иҰҒдјҒдёҡз»ҸиҗҘжғ…еҶөеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)