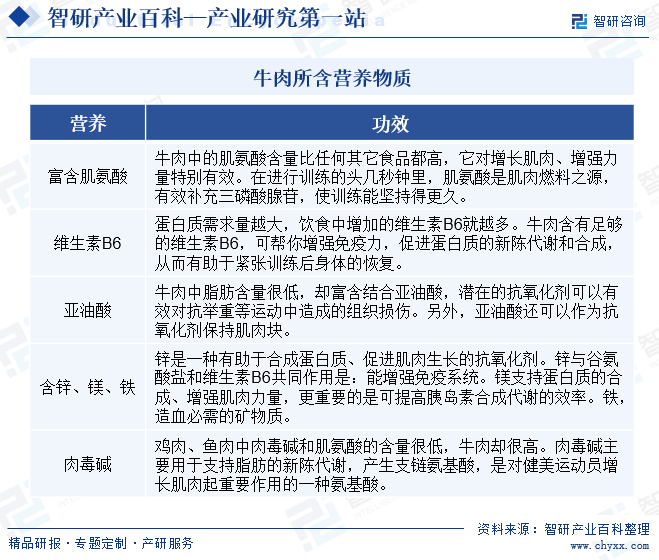

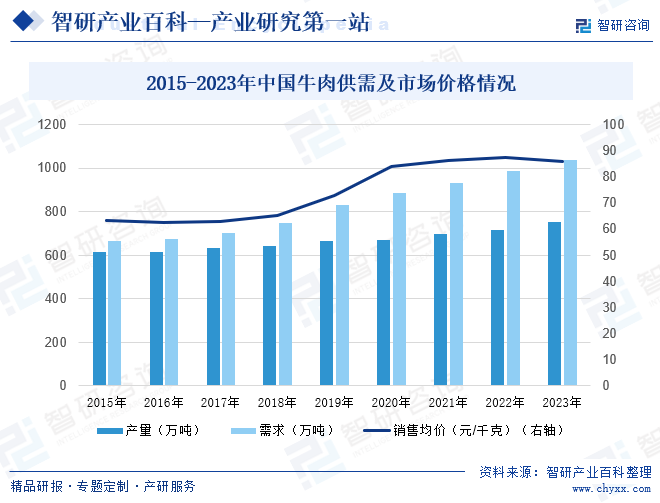

ж‘ҳиҰҒпјҡзүӣиӮүеҗ«жңүдё°еҜҢзҡ„иӣӢзҷҪиҙЁпјҢж°Ёеҹәй…ёз»„жҲҗзӯүжҜ”зҢӘиӮүжӣҙжҺҘиҝ‘дәәдҪ“йңҖиҰҒпјҢиғҪжҸҗй«ҳжңәдҪ“жҠ—з—…иғҪеҠӣпјҢеҜ№з”ҹй•ҝеҸ‘иӮІеҸҠжүӢжңҜеҗҺгҖҒз—…еҗҺйқҷе…»зҡ„дәәеңЁиЎҘе……еӨұиЎҖе’Ңдҝ®еӨҚз»„з»Үзӯүж–№йқўзү№еҲ«йҖӮе®ңгҖӮеҜ’еҶ¬йЈҹзүӣиӮүпјҢжңүжҡ–иғғдҪңз”ЁпјҢдёәеҜ’еҶ¬иЎҘзӣҠдҪіе“ҒгҖӮдёӯеӣҪзҡ„дәәеқҮзүӣиӮүж¶Ҳиҙ№йҮҸд»…ж¬ЎдәҺзҢӘиӮүгҖӮзүӣиӮүиӣӢзҷҪиҙЁеҗ«йҮҸй«ҳпјҢиҖҢи„ӮиӮӘеҗ«йҮҸдҪҺпјҢе‘ійҒ“йІңзҫҺгҖӮ2023е№ҙжҲ‘еӣҪзүӣиӮүдә§йҮҸзәҰдёә753дёҮеҗЁпјҢйңҖжұӮйҮҸдёә1039.76дёҮеҗЁпјҢеёӮеңәеқҮд»·зәҰдёә85.88е…ғжҜҸеҚғе…ӢгҖӮ

дёҖгҖҒе®ҡд№ү

зүӣиӮүжҳҜж”ҫиЎҖиҮҙжӯ»еҗҺпјҢеүҘзҡ®пјҢеӣӣиӮўдёӢйғЁгҖҒйӘЁеҸҠеҶ…и„ҸеҗҺзҡ„еҸҜйЈҹз”ЁйғЁеҲҶгҖӮзүӣиӮүеҗ«жңүдё°еҜҢзҡ„иӣӢзҷҪиҙЁпјҢж°Ёеҹәй…ёз»„жҲҗжҜ”зҢӘиӮүжӣҙжҺҘиҝ‘дәәдҪ“йңҖиҰҒпјҢиғҪжҸҗй«ҳжңәдҪ“жҠ—з—…иғҪеҠӣпјҢеҜ№з”ҹй•ҝеҸ‘иӮІеҸҠжүӢжңҜеҗҺгҖҒз—…еҗҺи°ғе…»зҡ„дәәеңЁиЎҘе……еӨұиЎҖе’Ңдҝ®еӨҚз»„з»Үзӯүж–№йқўзү№еҲ«йҖӮе®ңгҖӮеҜ’еҶ¬йЈҹзүӣиӮүпјҢжңүжҡ–иғғдҪңз”ЁпјҢдёәеҜ’еҶ¬иЎҘзӣҠдҪіе“ҒгҖӮйҖӮз”ЁдәҺдёӯж°”дёӢйҷ·гҖҒж°”зҹӯдҪ“иҷҡпјҢзӯӢйӘЁй…ёиҪҜе’Ңиҙ«иЎҖд№…з—…еҸҠйқўй»„зӣ®зң©д№ӢдәәйЈҹз”ЁгҖӮзүӣиӮүжҳҜе…Ёдё–з•ҢдәәйғҪзҲұеҗғзҡ„йЈҹе“ҒпјҢдёӯеӣҪдәәдё»иҰҒж¶Ҳиҙ№зҡ„иӮүзұ»йЈҹе“Ғд№ӢдёҖпјҢдә«жңүвҖңиӮүдёӯйӘ„еӯҗвҖқзҡ„зҫҺз§°гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘е№ҙжқҘеӣҪ家е’Ңең°ж–№ж”ҝеәңйғҪеҮәеҸ°ж”ҝзӯ–ж”ҜжҢҒиӮүзүӣдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮеӣҪеҠЎйҷўеұӮйқўеҮәеҸ°дәҶгҖҠвҖңеҚҒеӣӣдә”вҖқжҺЁиҝӣеҶңдёҡеҶңжқ‘зҺ°д»ЈеҢ–规еҲ’гҖӢпјҢжҸҗеҮәе®һж–ҪеҹәзЎҖжҜҚз•ңжү©зҫӨжҸҗиҙЁе’ҢеҚ—ж–№иҚүйЈҹз•ңзү§дёҡеўһйҮҸжҸҗиҙЁиЎҢеҠЁпјҢеј•еҜјдёҖжү№иӮүзүӣ规模养殖еңәз•ңзҰҪеңҲиҲҚж ҮеҮҶеҢ–гҖҒйӣҶзәҰеҢ–гҖҒжҷәиғҪеҢ–ж”№йҖ гҖӮеҶңдёҡеҶңжқ‘йғЁеҮәеҸ°дәҶгҖҠе…ідәҺиҗҪе®һе…ҡдёӯеӨ®еӣҪеҠЎйҷў2022е№ҙе…ЁйқўжҺЁиҝӣд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№е·ҘдҪңйғЁзҪІзҡ„е®һж–Ҫж„Ҹи§ҒгҖӢпјҢжҸҗеҮәе®һж–ҪиӮүзүӣеўһйҮҸжҸҗиҙЁиЎҢеҠЁпјҢејҖеұ•иҚүеҺҹз•ңзү§дёҡиҪ¬еһӢеҚҮзә§иҜ•зӮ№зӨәиҢғпјҢдјҳеҢ–еұ е®°дјҒдёҡеҢәеҹҹеёғеұҖпјҢжҺЁиҝӣеұ е®°дјҒдёҡж ҮеҮҶеҢ–еҲӣе»әпјҢејәеҢ–йҮҚеӨ§еҠЁзү©з–«з—…йҳІжҺ§зӯүе»әи®ҫйҮҚзӮ№гҖӮең°ж–№ж”ҝеәңз»“еҗҲеҗ„ең°иӮүзүӣзүҰзүӣдә§дёҡеҸ‘еұ•е®һйҷ…жғ…еҶөпјҢеӣҙз»•еҠ ејәжҜҚзүӣе…»ж®–гҖҒеўһејәйҮ‘иһҚж”ҜжҢҒгҖҒејәеҢ–иӮүзүӣз»ҝиүІз”ҹжҖҒзӯүж–№йқўеҮәеҸ°дәҶиӮүзүӣе…»ж®–иЎҘиҙҙе’Ңдә§дёҡж”ҜжҢҒж”ҝзӯ–гҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„йҮ‘еЈҒеһ’

зүӣжҳҜдё–з•ҢдёҠеҲҶеёғжңҖдёәе№ҝжіӣгҖҒеӯҳж ҸйҮҸжңҖеӨҡзҡ„еӨ§еһӢзүІз•ңд№ӢдёҖгҖӮеӣ е…¶жң¬иә«зҡ„з№Ғж®–з”ҹй•ҝзү№жҖ§пјҢе’ҢдёҖиҲ¬зҡ„зҢӘзҫҠгҖҒйёЎйёӯзӯүз•ңзҰҪе…»ж®–дёҡзӣёжҜ”пјҢе…·жңүиө·е§Ӣиө„йҮ‘жҠ•е…ҘеӨ§гҖҒжҠ•иө„е‘Ёжңҹй•ҝгҖҒжҠ•иө„и§Ғж•Ҳж…ўзӯүзү№зӮ№гҖӮдёҖиҲ¬жқҘиҜҙпјҢзҠҠзүӣд»ҺеҮәз”ҹеҲ°иӮІиӮҘжҲҗеҠҹдёҖиҲ¬йңҖиҰҒ2е№ҙеҚҠд»ҘдёҠзҡ„ж—¶й—ҙпјҲиӮІжҲҗй«ҳжЎЈйӣӘиҠұзүӣиӮүз”ҡиҮійңҖиҰҒ3е№ҙд»ҘдёҠзҡ„ж—¶й—ҙпјүпјҢеңЁжӯӨжңҹй—ҙйңҖиҰҒжҢҒз»ӯжҠ•е…ҘйҘІж–ҷжҲҗжң¬гҖҒдәәе·ҘжҲҗжң¬гҖҒеҺӮжҲҝи®ҫеӨҮжҠҳж—§зӯүпјҢз»јеҗҲжҲҗжң¬дјҡеңЁ2дёҮе…ғ/еӨҙд»ҘдёҠпјҲй«ҳжЎЈиӮүзүӣдјҡжӣҙй«ҳпјүгҖӮиҰҒиҫҫеҲ°дёҮеӨҙд»ҘдёҠзҡ„иӮүзүӣе…»ж®–еҠЁиҫ„йңҖиҰҒзҙҜи®Ўж•°дәҝзҡ„иө„йҮ‘жҠ•е…ҘгҖӮиҖҢд»Һ第дёҖд»ЈзҠҠзүӣзҡ„иҙӯе…ҘеҲ°з¬¬дәҢд»ЈиӮүзүӣзҡ„еҮәж ҸпјҢдёҖиҲ¬йңҖиҰҒдёӨд»Јзүӣ5е№ҙд»ҘдёҠзҡ„жҠ•иө„е‘ЁжңҹгҖӮжӯӨеӨ–пјҢиӮүзүӣ科еӯҰеҢ–гҖҒ规模еҢ–гҖҒзІҫз»ҶеҢ–зҡ„еұ е®°д№ҹйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘пјҢдёҮеҗЁзә§зҡ„иӮүзүӣеұ е®°еҹәең°пјҢжҜҸе№ҙзҡ„еұ е®°ж•°йҮҸеңЁ23000еӨҙе·ҰеҸіпјҢеҚідҪҝжҢү2дёҮе…ғ/еӨҙзҡ„жҲҗжң¬д»·йҮҮиҙӯпјҢд№ҹйңҖиҰҒеҚғдёҮзә§зҡ„жөҒеҠЁиө„йҮ‘гҖӮиҖҢеҺӮжҲҝи®ҫеӨҮжҠ•е…ҘдёҖиҲ¬дјҡеңЁ2500дёҮе·ҰеҸігҖӮеӣ жӯӨпјҢе·ЁеӨ§зҡ„иө„йҮ‘йңҖжұӮеҜ№иЎҢдёҡж–°иҝӣдјҒдёҡжҳҜдёҖйҒ“иҫғйҡҫи·Ёи¶Ҡзҡ„еЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

иӮүзүӣе…»ж®–жҳҜзҺ°д»Јз•ңзҰҪе…»ж®–дёӯжңҖдёәеӨҚжқӮзҡ„пјҢжңҖдёәеӣ°йҡҫзҡ„гҖӮеңЁж•ҙдёӘиӮүзүӣе…»ж®–еұ е®°зҡ„иҝҮзЁӢдёӯпјҢеӨ§йҮҸеҲ©з”ЁдәҶзҺ°д»Јз–«з—…йҳІжІ»жҠҖжңҜгҖҒзҺ°д»ЈйҒ—дј еҹәеӣ жҠҖжңҜгҖҒеҶ»зІҫй…Қз§ҚжҠҖжңҜгҖҒйҘІе…»з®ЎзҗҶжҠҖжңҜгҖҒиҗҘе…»ж‘„е…ҘжҺ§еҲ¶жҠҖжңҜгҖҒж ҮеҮҶеҢ–еұ е®°е·Ҙиүәе’ҢеҶ·еҚҙжҺ’й…ёе·ҘиүәпјҢ并йңҖиҰҒе®°еүҚе®°еҗҺжЈҖйӘҢжЈҖз–«зі»з»ҹеҜ№иӮүе“Ғе®үе…ЁиҝӣиЎҢзӣ‘жҺ§гҖӮе…¶дёӯпјҢзҺ°д»ЈйҒ—дј еҹәеӣ жҠҖжңҜе’ҢеҶ»зІҫй…Қз§ҚжҠҖжңҜеҜ№еҹ№иӮІеҮәдјҳиүҜзҡ„иӮүзүӣе“Ғз§ҚжңүзқҖйҮҚиҰҒж„Ҹд№үпјҢиӮүзүӣзҡ„е“Ғз§ҚеҶіе®ҡдәҶзүӣзҡ„з”ҹй•ҝйҖҹеәҰпјҢжҠ—з—…жҖ§гҖҒиӮүж–ҷжҜ”зӯүж–№йқўгҖӮйҘІе…»з®ЎзҗҶжҠҖжңҜе’ҢиҗҘе…»ж‘„е…ҘжҺ§еҲ¶жҠҖжңҜпјҢзӣҙжҺҘе…ізі»еҲ°еҮәж Ҹзүӣзҡ„еҮҖиӮүзҺҮгҖҒзүӣиӮүзҡ„е“ҒиҙЁзә§еҲ«гҖҒиӮүиҙЁзә№зҗҶгҖҒйЈҹз”ЁеҸЈж„ҹе’ҢиҗҘе…»д»·еҖјгҖӮж ҮеҮҶеҢ–еұ е®°е·Ҙиүәе’ҢеҶ·еҚҙжҺ’й…ёе·ҘиүәжҳҜзЎ®дҝқзүӣиӮүе“ҒиҙЁе’ҢйЈҹе“Ғе®үе…Ёзҡ„жңҖеҗҺдёҖйҒ“е·ҘеәҸгҖӮзү№еҲ«жҳҜеҜ№дәҺй«ҳжЎЈзүӣиӮүжқҘиҜҙпјҢеҶ·еҚҙжҺ’й…ёзҡ„еҘҪеқҸзӣҙжҺҘеҪұе“ҚзүӣиӮүзҡ„е“Ғзә§е’Ңе”®д»·гҖӮдёҠиҝ°жҠҖжңҜйңҖжұӮпјҢжҳҜиЎҢдёҡдјҒдёҡеӨҡе№ҙе®һи·өз§ҜзҙҜжүҖеҫ—пјҢж–°иҝӣдјҒдёҡеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…е…ЁйғЁе…·еӨҮгҖӮ

3гҖҒе“ҒзүҢеЈҒеһ’

вҖңзҳҰиӮүзІҫвҖқзӯүйЈҹе“Ғе®үе…Ёй—®йўҳйў‘еҸ‘пјҢдҪҝж¶Ҳиҙ№иҖ…еҜ№иӮүзұ»ж¶Ҳиҙ№зҡ„е®үе…ЁжҖ§ж—ҘзӣҠйҮҚи§ҶгҖӮйҖүжӢ©жңүе“ҒзүҢдҝқиҜҒгҖҒеҸҜиҝҪжәҜзҡ„зүӣиӮүдә§е“ҒпјҢжҳҜзӣ®еүҚж¶Ҳиҙ№иҖ…жҜ”иҫғжҷ®йҒҚзҡ„еҒҡжі•гҖӮдёҖдёӘе“ҒзүҢзҡ„ж ‘з«ӢпјҢйңҖиҰҒз»ҸиҝҮеёӮеңәз«һдәүзҡ„еҺҶз»ғгҖӮе“ҒзүҢзҡ„и®ҫи®ЎгҖҒеЎ‘йҖ гҖҒжҺЁе№ҝгҖҒиў«и®ӨзҹҘпјҢиў«и®ӨеҸҜжҳҜдёҖдёӘжј«й•ҝзҡ„иҝҮзЁӢгҖӮиҖҢе“ҒзүҢзҡ„з»ҙжҠӨжӣҙжҳҜдёҖдёӘд»»йҮҚйҒ“иҝңзҡ„иү°е·Ёд»»еҠЎгҖӮиҝҷз»ҷж–°иҝӣдјҒдёҡи®ҫз«ӢдәҶдёҖдёӘиҫғй«ҳзҡ„й—Ёж§ӣгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

зүӣиӮүдә§дёҡй“ҫдёҠжёёдё»иҰҒжҳҜе…»ж®–иӮүзүӣзҡ„зү§еңәеҸҠйҘІж–ҷгҖӮеңЁдёҚеҗҢиө„жәҗзҰҖиөӢе’ҢеҸ‘еұ•зЁӢеәҰзҡ„еӣҪ家дёӯпјҢе…»ж®–иӮүзүӣзҡ„ж–№ејҸе’Ң规模еӯҳеңЁиҫғеӨ§е·®ејӮгҖӮеҰӮжҫіеӨ§еҲ©дәҡгҖҒж–°иҘҝе…°гҖҒе·ҙиҘҝе’Ңйҳҝж №е»·зӯүе…·жңүиҫғејәиө„жәҗзҰҖиөӢ(иҚүеңәиө„жәҗ)зҡ„еӣҪ家дёҖиҲ¬йҮҮз”ЁвҖңиҚүеҺҹеһӢзҺ°д»Јз•ңзү§дёҡвҖқзҡ„жЁЎејҸпјҢд»ҘеӨ©з„¶иҚүең°дёәеҹәзЎҖпјҢеӣҙж Ҹж”ҫзү§дёәдё»гҖӮд»ҘзҫҺеӣҪдёәд»ЈиЎЁзҡ„зүӣиӮүдә§дёҡеҸ‘иҫҫзҡ„еӣҪе®¶д№ жғҜйҮҮз”Ёж”ҫзү§ж•Је…»гҖҒйӣҶдёӯиӮІиӮҘзҡ„е…»ж®–ж–№ејҸпјҢд№ҹдҝ—з§°дёәвҖңеӨ§и§„жЁЎе·ҘеҺӮеҢ–з•ңзү§вҖқжЁЎејҸгҖӮеңЁзјәе°‘иө„жәҗзҰҖиөӢжҲ–иҖ…еҸ‘еұ•зЁӢеәҰдёҚй«ҳзҡ„еӣҪ家еҰӮеңҹең°иө„жәҗиҙ«д№Ҹзҡ„ж—Ҙжң¬д»ҘеҸҠеҸ‘еұ•дёӯзҡ„дёӯеӣҪзӯүдҫқ然йҮҮз”ЁвҖңеҶңжҲ·еҲҶж•ЈйҘІе…»жЁЎејҸвҖқгҖӮ

зүӣиӮүдә§дёҡдёӯжёёдё»иҰҒеҢ…жӢ¬е…»ж®–гҖҒеұ е®°д»ҘеҸҠеҠ е·ҘзҺҜиҠӮпјҢдёӢжёёдё»иҰҒжҳҜеҗ„зә§жү№еҸ‘еҸҠйӣ¶е”®е•ҶгҖҒйӨҗйҘ®й…’еә—пјҢиҖҢжңҖз»Ҳй”Җе”®еҜ№иұЎжҳҜе№ҝеӨ§ж¶Ҳиҙ№иҖ…гҖӮйҡҸзқҖж”№йқ©ејҖж”ҫзҡ„жҢҒз»ӯжҺЁиҝӣпјҢдәә们и¶ҠеҠ жіЁйҮҚе–„йЈҹиҙЁйҮҸе’Ңз»“жһ„зҡ„ж”№е–„пјҢеҜ№зүӣиӮүзү№еҲ«жҳҜдјҳиҙЁзүӣиӮүйңҖжұӮе°ҶдёҺж—ҘдҝұеўһпјҢеҫҲеҘҪзҡ„дҝғиҝӣдәҶзүӣиӮүдә§дёҡзҡ„еҸ‘еұ•

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

зүӣиӮүеҗ«жңүдё°еҜҢзҡ„иӣӢзҷҪиҙЁпјҢж°Ёеҹәй…ёз»„жҲҗзӯүжҜ”зҢӘиӮүжӣҙжҺҘиҝ‘дәәдҪ“йңҖиҰҒпјҢиғҪжҸҗй«ҳжңәдҪ“жҠ—з—…иғҪеҠӣпјҢеҜ№з”ҹй•ҝеҸ‘иӮІеҸҠжүӢжңҜеҗҺгҖҒз—…еҗҺйқҷе…»зҡ„дәәеңЁиЎҘе……еӨұиЎҖе’Ңдҝ®еӨҚз»„з»Үзӯүж–№йқўзү№еҲ«йҖӮе®ңгҖӮеҜ’еҶ¬йЈҹзүӣиӮүпјҢжңүжҡ–иғғдҪңз”ЁпјҢдёәеҜ’еҶ¬иЎҘзӣҠдҪіе“ҒгҖӮдёӯеӣҪзҡ„дәәеқҮзүӣиӮүж¶Ҳиҙ№йҮҸд»…ж¬ЎдәҺзҢӘиӮүгҖӮзүӣиӮүиӣӢзҷҪиҙЁеҗ«йҮҸй«ҳпјҢиҖҢи„ӮиӮӘеҗ«йҮҸдҪҺпјҢе‘ійҒ“йІңзҫҺгҖӮ2023е№ҙжҲ‘еӣҪзүӣиӮүдә§йҮҸзәҰдёә753дёҮеҗЁпјҢйңҖжұӮйҮҸдёә1039.76дёҮеҗЁпјҢеёӮеңәеқҮд»·зәҰдёә85.88е…ғжҜҸеҚғе…ӢгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзЁіжӯҘеҸ‘еұ•гҖҒдәәеҸЈжҖ»йҮҸеўһеҠ гҖҒеұ…民收е…ҘжҸҗй«ҳпјҢзүӣиӮүж¶Ҳиҙ№е‘ҲзЁіжӯҘеўһй•ҝжҖҒеҠҝгҖӮзӣ®еүҚпјҢжҲ‘еӣҪдәәеқҮж¶Ҳиҙ№дёҺдё–з•Ңе№ҙдәәеқҮзүӣиӮүж¶Ҳиҙ№зӣёжҜ”пјҢиҝҳеӯҳеңЁдёҖе®ҡзҡ„е·®и·қпјҢзүӣиӮүйңҖжұӮжңүиҫғеӨ§зҡ„дёҠеҚҮз©әй—ҙпјҢ2023е№ҙжҲ‘еӣҪзүӣиӮүдәәеқҮж¶Ҳиҙ№йҮҸзәҰдёә7.1еҚғе…ӢпјҢж•ҙдҪ“е‘ҲдёҠеҚҮи¶ӢеҠҝгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүж”ҝзӯ–ж”ҜжҢҒдёәиЎҢдёҡеҸ‘еұ•дҝқй©ҫжҠӨиҲӘ

дёәжңүж•ҲдҝқйҡңзүӣиӮүйЈҹе“Ғе®үе…ЁпјҢжҸҗй«ҳдәәж°‘з”ҹжҙ»ж°ҙе№іпјҢеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—жү¶жҢҒзүӣиӮүиЎҢдёҡеҸ‘еұ•зҡ„дә§дёҡж”ҝзӯ–гҖӮдёӯе…ұдёӯеӨ®гҖҒеӣҪеҠЎйҷўеҚ°еҸ‘гҖҠдёӯе…ұдёӯеӨ®гҖҒеӣҪеҠЎйҷўе…ідәҺеҒҡеҘҪ2022е№ҙе…ЁйқўжҺЁиҝӣд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№е·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢйј“еҠұеҸ‘еұ•е·ҘеҺӮеҢ–йӣҶзәҰе…»ж®–гҖҒе®һж–ҪеҶңжңәиҙӯзҪ®дёҺеә”з”ЁиЎҘиҙҙж”ҝзӯ–гҖӮеҶңдёҡеҶңжқ‘йғЁеҲ¶е®ҡзҡ„гҖҠжҺЁиҝӣиӮүзүӣиӮүзҫҠз”ҹдә§еҸ‘еұ•дә”е№ҙиЎҢеҠЁж–№жЎҲгҖӢеҜ№иЎҢдёҡеҸ‘еұ•жҢҮжҳҺж–№еҗ‘гҖӮеӣҪ家еҗ„йғЁй—Ёзҡ„ж”ҝзӯ–еҸҠзӣёе…ій…ҚеҘ—ж”ҝзӯ–пјҢжңүеҲ©дәҺйҷҚдҪҺе…»зүӣжҲҗжң¬пјҢжҸҗй«ҳе…»зүӣз§ҜжһҒжҖ§пјҢдҝғиҝӣи§ЈеҶізүӣиӮүиҮӘз»ҷзҺҮжҸҗеҚҮгҖҒиғҪз№Ғж®–жҜҚзүӣйҘІе…»йҮҸжҢҒз»ӯдёӢйҷҚе’ҢиҮӘдё»еҹ№иӮІзҡ„е“Ғз§Қж•°йҮҸе°‘зӯүй—®йўҳгҖӮ

пјҲ2пјүз»ҸжөҺзЁіе®ҡеўһй•ҝеёҰеҠЁзҡ„ж¶Ҳиҙ№зҗҶеҝөжҸҗеҚҮжҳҜиЎҢдёҡеҸ‘еұ•зҡ„еҸҢйҮҚеҠЁеҠӣ

ж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪеӣҪж°‘з»ҸжөҺжҢҒз»ӯзЁіе®ҡеўһй•ҝпјҢеұ…民收е…Ҙж°ҙе№ід№ҹйҖҗжӯҘжҸҗй«ҳпјҢж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙд»Һ2016е№ҙзҡ„23821е…ғеўһй•ҝиҮі2023е№ҙзҡ„39218е…ғпјҢеўһй•ҝе№…еәҰ64.63%гҖӮдәәеқҮж¶Ҳиҙ№ж”ҜеҮәд»Һ2016е№ҙзҡ„17111е…ғеўһй•ҝиҮі2022е№ҙзҡ„26796е…ғпјҢеўһй•ҝе№…еәҰ56.6%гҖӮж¶Ҳиҙ№ж°ҙе№ізҡ„жҸҗй«ҳд№ҹдҪҝеҫ—зӣёеә”зҡ„ж¶Ҳиҙ№зҗҶеҝөеҫ—д»ҘжҸҗеҚҮгҖӮдёҖж–№йқўпјҢж¶Ҳиҙ№дәәзҫӨи¶ҠжқҘи¶ҠйҮҚи§Ҷз»ҝиүІеҒҘеә·зҡ„йҘ®йЈҹзҗҶеҝөпјҢеҜ№зүӣиӮүйңҖжұӮд№ҹи¶ҠжқҘи¶ҠеӨҡгҖӮеҸҰдёҖж–№йқўпјҢж¶Ҳиҙ№дәәзҫӨзҡ„收е…Ҙж°ҙе№іжҸҗй«ҳдәҶпјҢеҜ№зүӣиӮүзҡ„ж¶Ҳиҙ№иғҪеҠӣд№ҹе°ұжҸҗй«ҳдәҶгҖӮ

пјҲ3пјүйӨҗйҘ®дёҡдёҚж–ӯеҸ‘еұ•

еӣҪж°‘з»ҸжөҺзҡ„еўһй•ҝдёҺеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ізҡ„жҸҗй«ҳжҺЁеҠЁдәҶзҺ°д»ЈйӨҗйҘ®дёҡзҡ„иҝ…йҖҹеҸ‘еұ•гҖӮж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪйӨҗйҘ®дёҡе‘ҲзЁіжӯҘеҸ‘еұ•жҖҒеҠҝпјҢиҗҘдёҡйўқйҖҗе№ҙдёҠеҚҮгҖӮжҚ®еӣҪ家е•ҶеҠЎйғЁз»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪйӨҗйҘ®ж¶Ҳиҙ№е…Ёе№ҙиҗҘдёҡ收е…ҘиҫҫеҲ°4.39дёҮдәҝе…ғгҖӮйӨҗйҘ®дёҡзҡ„дёҚж–ӯеҸ‘еұ•еӨ§е№…жҸҗеҚҮдәҶиӮүзұ»дә§е“Ғзҡ„еёӮеңәйңҖжұӮгҖӮ

пјҲ4пјүе…Ҳиҝӣзҡ„еұ е®°еҠ е·ҘжҠҖжңҜдёҺиҗҘй”Җж–№ејҸ

дёҖж–№йқўпјҢз•ңзҰҪиҮҙжҷ•жҠҖжңҜгҖҒзңҹз©әж”ҫиЎҖжҠҖжңҜгҖҒеҠЁзү©иҜҶеҲ«дёҺи·ҹиёӘз®ЎзҗҶжҠҖжңҜгҖҒдёӨж®өејҸеҝ«йҖҹеҶ·еҚҙжҠҖжңҜе’ҢеҲҶеүІеҠ е·ҘжҠҖжңҜзӯүе…ҲиҝӣжҠҖжңҜзҡ„еј•иҝӣеӨ§е№…жҸҗеҚҮдәҶеӣҪеҶ…з•ңзҰҪеұ е®°жҠҖжңҜж°ҙе№іпјӣеҸҰдёҖж–№йқўпјҢд»ҺиҘҝж–№еҸ‘иҫҫеӣҪ家引иҝӣзҡ„й«ҳжё©е’ҢдҪҺжё©иӮүеҲ¶е“Ғз”ҹдә§иЈ…еӨҮи·Ёи¶ҠејҸең°жҸҗй«ҳдәҶиӮүеҲ¶е“ҒеҠ е·Ҙзҡ„жҠҖжңҜж°ҙе№іпјӣжӯӨеӨ–пјҢиӮүзұ»жөҒйҖҡдёӯвҖңеҶ·й“ҫеҢ–гҖҒиҝһй”ҒеҢ–вҖқзӯүзҺ°д»ЈиҗҘй”Җж–№ејҸеңЁжҲ‘еӣҪзҡ„еҸ‘еұ•пјҢжңүж•Ҳжү©еӨ§дәҶдә§е“Ғзҡ„й”Җе”®еҚҠеҫ„пјҢеўһејәдәҶиЎҢдёҡиҗҘй”ҖиғҪеҠӣгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҠЁзү©з–«жғ…йў‘еҸ‘

дёҺиҘҝж–№еҸ‘иҫҫеӣҪ家зӣёжҜ”пјҢжҲ‘еӣҪз•ңзҰҪе…»ж®–зҺҜеўғиҫғе·®пјҢйҘІж–ҷиҙЁйҮҸеҸӮе·®дёҚйҪҗпјҢйҳІз–«жҠ•е…ҘдёҚи¶іпјҢиҝҷдәӣеӣ зҙ еҜјиҮҙжҲ‘еӣҪеҠЁзү©з–«жғ…зҡ„зҲҶеҸ‘жӣҙеҠ йў‘з№ҒгҖӮеӨ§иҢғеӣҙзҡ„з–«жғ…зҲҶеҸ‘еҫҖеҫҖз»ҷеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡеёҰжқҘе·ЁеӨ§зҡ„еҶІеҮ»гҖӮйҰ–е…ҲпјҢз–«жғ…蔓延зӣҙжҺҘйҖ жҲҗз•ңзҰҪдҫӣз»ҷзҡ„еҮҸе°‘пјҢиЎҢдёҡеҶ…дјҒдёҡз•ңзҰҪ收иҙӯйқўдёҙеӣ°йҡҫпјҢеұ е®°йҮҸзӣёеә”дёӢйҷҚпјӣе…¶ж¬ЎпјҢеҠЁзү©з–«жғ…зҡ„зҲҶеҸ‘з»ҸеёёдјҙйҡҸз•ңзҰҪ收иҙӯд»·ж јзҡ„еӨ§е№…жіўеҠЁпјҢеҪұе“Қеұ е®°еҸҠиӮүзұ»еҠ е·ҘдјҒдёҡзҡ„дёҡз»©зЁіе®ҡпјӣеҶҚж¬ЎпјҢз•ңзҰҪз–«з—…е®№жҳ“еј•еҸ‘ж¶Ҳиҙ№иҖ…еҜ№иӮүе“Ғзҡ„жҒҗж…ҢеҝғзҗҶпјҢеҜ№иӮүе“Ғй”Җе”®еёҰжқҘдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ2пјүиӮүе“Ғе®үе…Ёй—®йўҳ

иӮүе“Ғе®үе…Ёе…ід№Һдәәж°‘зҫӨдј—зҡ„иә«дҪ“еҒҘеә·е’Ңз”ҹе‘Ҫе®үе…ЁпјҢе·ІжҲҗдёәдё–з•Ңеҗ„еӣҪе…ұеҗҢе…іжіЁзҡ„з„ҰзӮ№гҖӮзӣ®еүҚпјҢжҲ‘еӣҪз•ңзҰҪдә§е“ҒеҲҶзә§ж ҮеҮҶгҖҒеӣҪ家и®ӨиҜҒеҲ¶еәҰеҸҠзӣёе…іжі•еҫӢ法规д»ҚзӣёеҜ№ж»һеҗҺпјҢзӣ‘з®Ўжү§жі•иЎҢдёәдёҚ规иҢғпјӣеҫҲеӨҡдёӯе°ҸеһӢеұ е®°еҸҠиӮүзұ»еҠ е·ҘдјҒдёҡд»Қд»ҘдҪңеқҠејҸз”ҹдә§дёәдё»пјҢдјҒдёҡз®ЎзҗҶзІ—ж”ҫпјҢйЈҹе“Ғе®үе…Ёи§Ӯеҝөи–„ејұпјҢйҖ жҲҗвҖңзҳҰиӮүзІҫвҖқгҖҒвҖңжіЁж°ҙиӮүвҖқзӯүдёҚиүҜдәӢ件时жңүеҸ‘з”ҹпјҢдёҚеҲ©дәҺиӮүзұ»еёӮеңәзҡ„еҒҘеә·жҲҗй•ҝгҖӮеёӮеңәжҖҘйңҖдёҖжү№е®һеҠӣйӣ„еҺҡгҖҒз®ЎзҗҶ规иҢғзҡ„дјҒдёҡдёҚж–ӯжү©еӨ§з”ҹдә§гҖҒй”Җ售规模пјҢеј•йўҶиЎҢдёҡеҒҘеә·еҸ‘еұ•пјҢдҝқйҡңдәҝдёҮж¶Ҳиҙ№иҖ…еҗғдёҠж”ҫеҝғиӮүгҖӮ

пјҲ3пјүиЎҢдёҡж•ҙдҪ“жҠҖжңҜж°ҙе№іиҫғдҪҺ

жҲ‘еӣҪиҷҪжҳҜдә§иӮүеӨ§еӣҪпјҢдҪҶеҸ—еҗ„з§Қеӣ зҙ еҪұе“ҚпјҢеұ е®°еҸҠиӮүзұ»еҠ е·ҘиЎҢдёҡж•ҙдҪ“жҠҖжңҜж°ҙе№ід»Қ然дёҚй«ҳгҖӮзӣёжҜ”дәҺзҫҺеӣҪзӯүдё–з•ҢиӮүзұ»ејәеӣҪпјҢжҲ‘еӣҪиӮүзұ»еҠ е·ҘдјҒдёҡж•°йҮҸиҝҮеӨҡпјҢжҠҖжңҜиЈ…еӨҮиҗҪеҗҺпјҢдә§е“Ғйҷ„еҠ еҖјдҪҺпјҢеӨ§еһӢдјҒдёҡдә§е“ҒеёӮеңәеҚ жңүзҺҮдёҚй«ҳгҖӮеңЁзү©жөҒй…ҚйҖҒгҖҒдҝқйІңеҢ…иЈ…гҖҒиҗҘй”ҖжүӢж®өзӯүж–№йқўпјҢдј з»ҹиҗҪеҗҺзҡ„ж–№ејҸд»ҚеҚ дё»еҜјең°дҪҚпјҢзҺ°д»ЈеҢ–з»ҸиҗҘдҪ“зі»д»ҚжңӘеҪўжҲҗгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪиӮүзұ»ж·ұеҠ е·ҘиҪ¬еҢ–зҺҮдҪҺпјҢиӮүзұ»дә§е“ҒеҗҢиҙЁеҢ–й—®йўҳзӘҒеҮәпјҢдёҚйҖӮеә”еҹҺд№Ўеұ…ж°‘иӮүе“Ғж¶Ҳиҙ№еӨҡеұӮж¬ЎгҖҒеӨҡж ·еҢ–зҡ„йңҖжұӮз»“жһ„гҖӮ

дёғгҖҒз«һдәүж јеұҖ

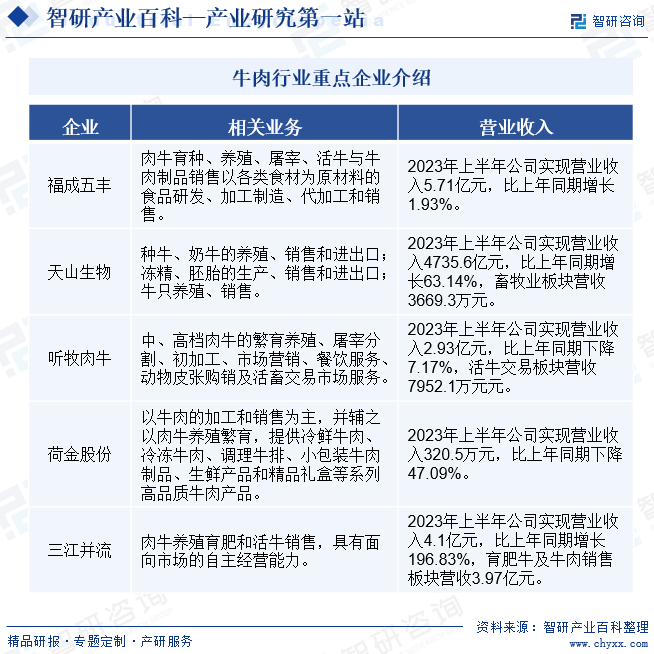

зӣ®еүҚпјҢжҲ‘еӣҪзүӣиӮүдә§дёҡз”ҹдә§зҺ°зҠ¶жҳҜе№ҝеӨ§еҶңжҲ·еҲҶж•ЈйҘІе…»дёәдё»пјҢе°Ҹ规模йҘІе…»е’Ңдёӯзӯү规模иӮІиӮҘеңәиӮІиӮҘдёәиҫ…пјҢеӨ§и§„жЁЎзҡ„йҘІе…»иӮІиӮҘеҫҲе°‘гҖӮжӯӨеӨ–пјҢжҲ‘еӣҪй«ҳжЎЈиӮүзүӣзҡ„з№ҒиӮІе…»ж®–е°ҡеӨ„дәҺиө·жӯҘеҸ‘еұ•йҳ¶ж®өпјҢзӣ®еүҚеҸӘжңүеӣҪеҶ…дә§дёҡй“ҫиҫғдёәе®Ңж•ҙзҡ„дјҒдёҡд»ҺдәӢй«ҳжЎЈиӮүзүӣз”ҹдә§пјҢйҘІе…»и§„жЁЎзӣёеҜ№иҫғе°ҸгҖӮз”ұжӯӨеҸҜд»ҘеҲӨж–ӯпјҢжҲ‘еӣҪиӮүзүӣе…»ж®–зҺҜиҠӮзҡ„з”ҹдә§йӣҶдёӯеәҰгҖҒ规模еҢ–е’ҢйӣҶзәҰеҢ–зЁӢеәҰиҫғдҪҺпјҢеёӮеңәжҜ”иҫғеҲҶж•ЈпјҢе°ҡдёҚеӯҳеңЁе…·жңүе…ЁеӣҪеҪұе“ҚеҠӣзҡ„еһ„ж–ӯдјҒдёҡгҖӮеӣҪеҶ…еӨ§еһӢиӮүзүӣе…»ж®–дјҒдёҡеҢ…жӢ¬жІіеҢ—зҰҸжҲҗдә”дё°йЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒж–°з–ҶеӨ©еұұз•ңзү§з”ҹзү©е·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдә‘еҚ—дёүжұҹ并жөҒеҶңдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдә‘еҚ—жө·жҪ®йӣҶеӣўеҗ¬зү§иӮүзүӣдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёе’Ңе®үеҫҪиҚ·йҮ‘жқҘеҶңдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒйҮҚеәҶжҒ’йғҪеҶңдёҡйӣҶеӣўжңүйҷҗе…¬еҸёгҖҒдёӯзҰҫжҒ’з‘һйӣҶеӣўжңүйҷҗе…¬еҸёзӯүгҖӮ

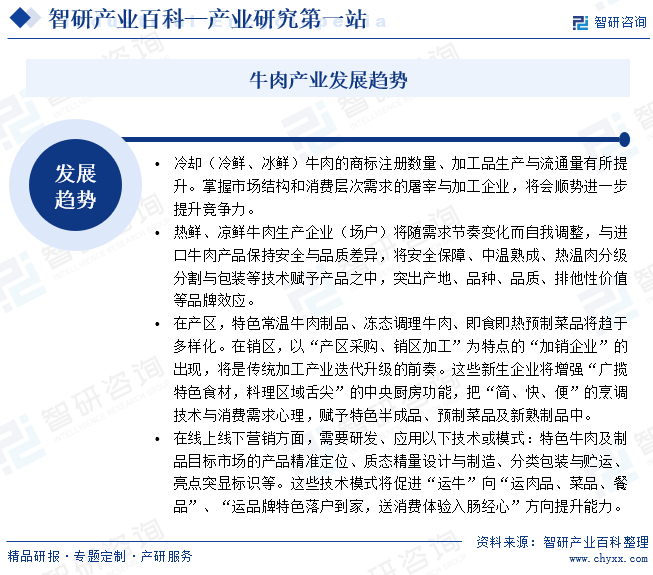

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

зүӣиӮүиҗҘе…»дё°еҜҢпјҢй«ҳиӣӢзҷҪдҪҺи„ӮиӮӘпјҢе…¶иҗҘе…»д»·еҖјй«ҳдәҺзҢӘиӮүеҸҠе…¶е®ғиӮүзұ»дә§е“ҒпјҢе…¶иӮүиҙЁйІңзҫҺз»Ҷе«©иҖҢдёҚиӮҘи…»жҳ“ж¶ҲеҢ–пјҢиў«жіЁйҮҚиҗҘе…»дҝқеҒҘзҡ„зҺ°д»Је®¶еәӯз”ҹжҙ»жүҖйҮҚи§ҶгҖӮйҡҸзқҖж¶Ҳиҙ№з»“жһ„зҡ„еҚҮзә§пјҢж¶Ҳиҙ№иҖ…еҜ№еҒҘеә·гҖҒеҸЈж„ҹзҡ„иҝҪжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢеҺҹжңүзҡ„ж¶Ҳиҙ№д№ жғҜе°ҶеҸ—еҲ°еҶІеҮ»пјҢеҚ«з”ҹгҖҒиҗҘе…»гҖҒеҸЈж„ҹеҘҪзҡ„еҶ·йІңзүӣиӮүпјҲеҶ·еҚҙзүӣиӮүпјүе°ҶйҖҗжёҗеҸ–д»ЈзғӯйІңиӮүжҲҗдёәзүӣиӮүж¶Ҳиҙ№зҡ„дё»жөҒгҖӮзү№еҲ«жҳҜдёӯй«ҳз«Ҝж¶Ҳиҙ№дәәзҫӨи¶ҠжқҘи¶ҠйҮҚи§Ҷз»ҝиүІеҒҘеә·зҡ„йҘ®йЈҹзҗҶеҝөпјҢеҜ№зүӣиӮүиҙЁйҮҸзҡ„иҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮиҜҘзҫӨдҪ“иҙӯд№°жҲ–ж¶Ҳиҙ№зүӣиӮүзҡ„дё»иҰҒеңәжүҖжҳҜе•Ҷи¶…гҖҒдҫҝеҲ©еә—гҖҒдёӯй«ҳжЎЈйӨҗеҺ…зӯүпјҢиҝҷдәӣеңәжүҖй”Җе”®зҡ„зүӣиӮүдё»иҰҒжҳҜдёӯй«ҳжЎЈзүӣиӮүпјҢеӣ жӯӨпјҢдёӯй«ҳжЎЈзүӣиӮүзҡ„йңҖжұӮйҮҸе°ҶеңЁзҺ°жңүеҹәзЎҖдёҠеҮәзҺ°еҝ«йҖҹдёҠеҚҮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзүӣиӮүиЎҢдёҡеҸ‘еұ•жҰӮеҶөпјҡз”ҹжҙ»ж°ҙе№іж—ҘзӣҠжҸҗй«ҳпјҢиЎҢдёҡйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢеҸ‘еұ•еүҚжҷҜе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзүӣиӮүеёӮеңәдҫӣйңҖзҺ°зҠ¶еҸҠиҝӣеҮәеҸЈиҙёжҳ“еҲҶжһҗпјҡйңҖжұӮйҮҸжҢҒз»ӯдёҠж¶Ё [еӣҫ]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2021е№ҙе…Ёзҗғжҙ»зүӣеҸҠзүӣиӮүеёӮеңәдҫӣйңҖеҲҶжһҗпјҡжҙ»зүӣеұ е®°йҮҸеҗҢжҜ”еўһй•ҝ1.6%пјҢзүӣиӮүдә§йҮҸеҗҢжҜ”еўһй•ҝ0.8%[еӣҫ]](http://img.chyxx.com/images/2022/0325/917f1d3f00fa25b8a0d84ddc4d1204d0cd54cd8a.jpg?x-oss-process=style/w320)