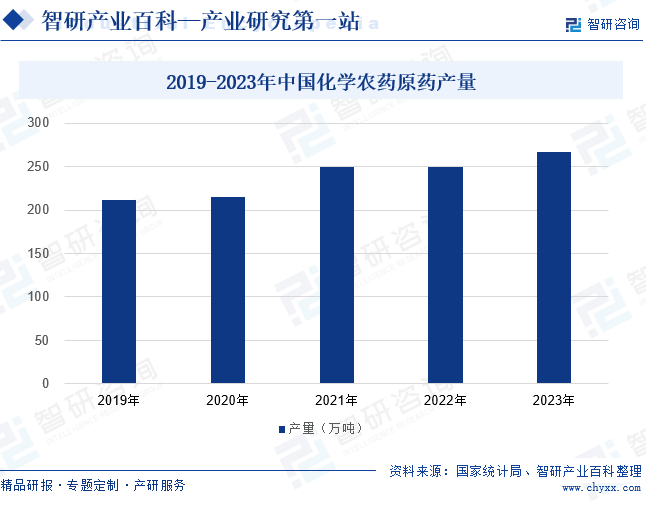

ж‘ҳиҰҒпјҡеҢ–еӯҰеҶңиҚҜдё»иҰҒеә”з”ЁдәҺеҶңжһ—зү§жё”зӯүеҶңдёҡз”ҹдә§йўҶеҹҹпјҢйҳІжІ»з—…иҷ«е®іпјҢжҸҗй«ҳеҶңдҪңзү©зҡ„дә§йҮҸе’ҢиҙЁйҮҸгҖӮйҡҸзқҖеҶңдёҡзҺ°д»ЈеҢ–иҝӣзЁӢзҡ„еҠ еҝ«пјҢеҢ–еӯҰеҶңиҚҜйңҖжұӮдёҚж–ӯеўһеҠ гҖӮеҗҢж—¶пјҢжҠҖжңҜеҲӣж–°е’ҢиҝӣжӯҘдёәеҢ–еӯҰеҶңиҚҜеҺҹиҚҜдә§йҮҸзҡ„жҸҗеҚҮжҸҗдҫӣжңүеҠӣж”Ҝж’‘гҖӮ2019е№ҙиҮі2023е№ҙпјҢжҲ‘еӣҪеҢ–еӯҰеҶңиҚҜеҺҹиҚҜдә§йҮҸжҢҒз»ӯдёҠж¶ЁпјҢ2023е№ҙеўһиҮі267.1дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.96%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

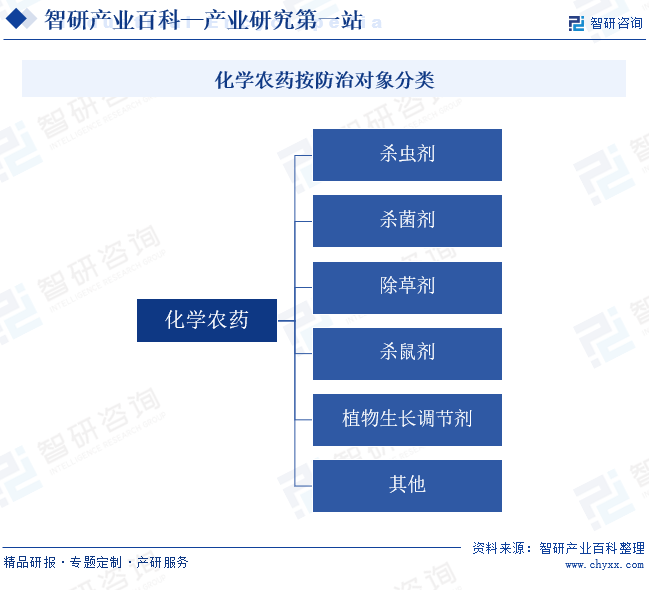

еҢ–еӯҰеҶңиҚҜжҳҜжҢҮдёҖз§ҚжҲ–еӨҡз§ҚеҢ–еӯҰеҗҲжҲҗзҡ„еҶңиҚҜпјҢз”ЁдәҺйҳІжІ»еҶңз”°гҖҒеӣӯиүәгҖҒеҶңдёҡз”ҹдә§дёӯзҡ„е®іиҷ«гҖҒжқӮиҚүгҖҒзңҹиҸҢжҲ–е…¶д»–з—…е®ізӯүеҶңдёҡй—®йўҳгҖӮж №жҚ®йҳІжІ»еҜ№иұЎеҲҶзұ»пјҢеҢ–еӯҰеҶңиҚҜеҸҜд»ҘеҲҶдёәжқҖиҷ«еүӮгҖҒжқҖиҸҢеүӮгҖҒйҷӨиҚүеүӮгҖҒжқҖйј еүӮгҖҒжӨҚзү©з”ҹй•ҝи°ғиҠӮеүӮзӯүеӨҡз§Қзұ»еһӢгҖӮеҢ–еӯҰеҶңиҚҜйҖҡеёёйҖҡиҝҮе–·жҙ’гҖҒж¶Ӯж“Ұзӯүж–№ејҸеә”з”ЁдәҺеҶңз”°жҲ–дҪңзү©дёҠпјҢд»ҘжҺ§еҲ¶е®іиҷ«е’Ңз—…е®ізҡ„еҸ‘з”ҹпјҢжҸҗй«ҳеҶңдҪңзү©зҡ„дә§йҮҸе’ҢиҙЁйҮҸгҖӮеҢ–еӯҰеҶңиҚҜе…·жңүиҚҜж•ҲејәгҖҒдҪҝз”Ёж–№дҫҝгҖҒж•Ҳжһңиҝ…йҖҹзӯүзү№зӮ№пјҢдҪҶд№ҹеӯҳеңЁдҪҝз”ЁиҝҮйҮҸжҲ–дёҚеҪ“дҪҝз”ЁеҸҜиғҪеҜ№зҺҜеўғе’Ңдәәзұ»еҒҘеә·еёҰжқҘиҙҹйқўеҪұе“Қзҡ„йЈҺйҷ©гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

жҲ‘еӣҪеҶңиҚҜиЎҢдёҡдё»з®ЎйғЁй—Ёдё»иҰҒдёәеҶңдёҡеҶңжқ‘йғЁгҖҒеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡдёҺе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖӮеӣҪ家еҸ‘еұ•ж”№йқ©е§”дё»иҰҒиҙҹиҙЈдә§дёҡж”ҝзӯ–е’ҢиЎҢдёҡеҸ‘еұ•и§„еҲ’зҡ„з ”з©¶еҲ¶е®ҡпјҢйҖҡиҝҮдёҚе®ҡжңҹеҸ‘еёғгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•гҖӢпјҢеҲ—жҳҺеҶңиҚҜдә§дёҡдёӯйј“еҠұгҖҒйҷҗеҲ¶е’Ңж·ҳжұ°зұ»зҡ„жҠҖжңҜе’ҢйЎ№зӣ®пјҢеҜ№еҶңиҚҜиЎҢдёҡеҸ‘еұ•иҝӣиЎҢе®Ҹи§Ӯи°ғжҺ§гҖӮеҶңдёҡеҶңжқ‘йғЁиҙҹиҙЈе…ЁеӣҪеҶңиҚҜзҷ»и®°гҖҒдҪҝз”Ёе’Ңзӣ‘зқЈз®ЎзҗҶе·ҘдҪңпјҢиҙҹиҙЈеҲ¶е®ҡжҲ–еҸӮдёҺеҲ¶е®ҡеҶңиҚҜе®үе…ЁдҪҝз”ЁгҖҒеҶңиҚҜдә§е“ҒиҙЁйҮҸеҸҠеҶңиҚҜж®Ӣз•ҷзҡ„еӣҪ家жҲ–иЎҢдёҡж ҮеҮҶпјӣиҙҹиҙЈз»„з»ҮеҜ№еҶңиҚҜзҷ»и®°дә§е“ҒеҢ–еӯҰе®һйӘҢеҚ•дҪҚгҖҒеҶңиҚҜзҷ»и®°ж®Ӣз•ҷиҜ•йӘҢеҚ•дҪҚгҖҒеҶңиҚҜзҷ»и®°жҜ’зҗҶеӯҰиҜ•йӘҢеҚ•дҪҚе’ҢеҶңиҚҜзҷ»и®°зҺҜеўғеҪұе“ҚиҜ•йӘҢеҚ•дҪҚзҡ„и®ӨиҜҒпјҢ并еҸ‘ж”ҫи®ӨиҜҒиҜҒд№ҰпјӣиҙҹиҙЈе…ЁеӣҪеҶңиҚҜзҷ»и®°з®ЎзҗҶе·ҘдҪңпјҢз»„з»ҮжҲҗз«ӢеҶңиҚҜзҷ»и®°иҜ„审委е‘ҳдјҡпјҢеҲ¶е®ҡеҶңиҚҜзҷ»и®°иҜ„审规еҲҷпјӣиҙҹиҙЈзӣ‘зқЈжҢҮеҜје…ЁеӣҪеҶңиҚҜз”ҹдә§и®ёеҸҜз®ЎзҗҶе·ҘдҪңпјҢеҲ¶е®ҡз”ҹдә§жқЎд»¶иҰҒжұӮе’Ңе®ЎжҹҘз»ҶеҲҷпјӣиҙҹиҙЈзӣ‘зқЈжҢҮеҜје…ЁеӣҪеҶңиҚҜз»ҸиҗҘи®ёеҸҜз®ЎзҗҶе·ҘдҪңпјӣиҙҹиҙЈеҶңиҚҜзҷ»и®°иҜ•йӘҢеҚ•дҪҚи®Өе®ҡеҸҠзҷ»и®°иҜ•йӘҢзҡ„зӣ‘зқЈз®ЎзҗҶгҖӮ

з”ұдәҺеҶңиҚҜзӯүеҢ–е·Ҙдә§е“ҒзӣҙжҺҘе…ізі»еҲ°зҺҜеўғе®үе…ЁгҖҒзІ®йЈҹе®үе…Ёе’ҢйЈҹе“Ғе®үе…ЁпјҢжҲ‘еӣҪеҜ№еҶңиҚҜдә§е“Ғзҡ„з”ҹдә§гҖҒжөҒйҖҡе®һиЎҢзӯүйҮҚиҰҒзҺҜиҠӮе®һиЎҢдёҘж јзҡ„зӣ‘зқЈз®ЎзҗҶпјҢеҜ№еҶ…е®һиЎҢеҶңиҚҜзҷ»и®°еҲ¶еәҰгҖҒеҶңиҚҜз”ҹдә§и®ёеҸҜеҲ¶еәҰгҖҒеҶңиҚҜз»ҸиҗҘи®ёеҸҜеҲ¶еәҰгҖҒиҙЁйҮҸж ҮеҮҶеҢ–з®ЎзҗҶеҲ¶еәҰпјӣеҜ№еӨ–е®һиЎҢиҝӣеҮәеҸЈеҶңиҚҜзҷ»и®°еҲ¶еәҰгҖҒеҜ№еӨ–иҙёжҳ“з»ҸиҗҘз®ЎзҗҶеҲ¶еәҰгҖҒеҮәеҸЈеҶңиҚҜдә§е“ҒжЈҖйӘҢз®ЎзҗҶеҲ¶еәҰзӯүз®ЎеҲ¶жҺӘж–ҪгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

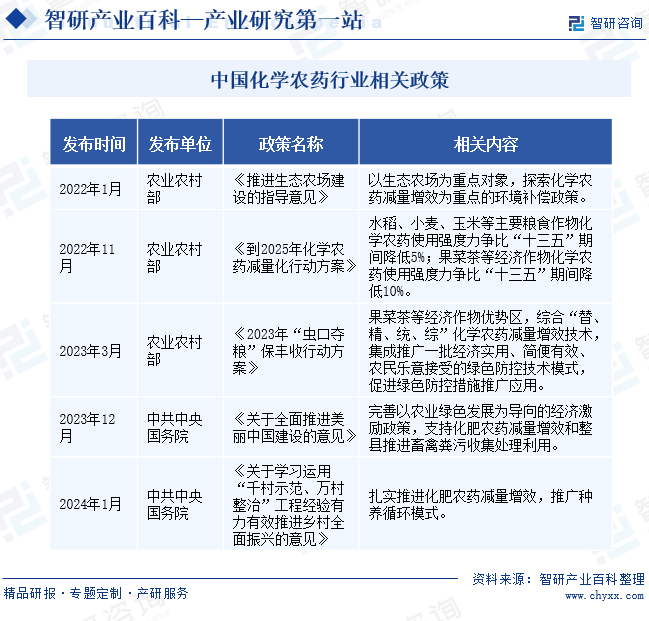

з”ұдәҺзҺҜеўғдҝқжҠӨж„ҸиҜҶзҡ„жҸҗеҚҮд»ҘеҸҠеҶңдёҡеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„йңҖиҰҒпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҢ–еӯҰеҶңиҚҜзӣёе…іж”ҝзӯ–дё»иҰҒиҒҡз„ҰвҖңеҮҸйҮҸеўһж•ҲвҖқиҝҷдёҖе…ій”®иҜҚгҖӮ2022е№ҙ11жңҲпјҢеҶңдёҡеҶңжқ‘йғЁеҸ‘еёғгҖҠеҲ°2025е№ҙеҢ–еӯҰеҶңиҚҜеҮҸйҮҸеҢ–иЎҢеҠЁж–№жЎҲгҖӢпјҢжҳҺзЎ®жҸҗеҮәдё»иҰҒзІ®йЈҹдҪңзү©еҢ–еӯҰеҶңиҚҜдҪҝз”ЁејәеәҰеҠӣдәүжҜ”вҖңеҚҒдёүдә”вҖқжңҹй—ҙйҷҚдҪҺ15%пјҢз»ҸжөҺдҪңзү©еҢ–еӯҰеҶңиҚҜдҪҝз”ЁејәеәҰжҜ”вҖңеҚҒдёүдә”вҖқжңҹй—ҙйҷҚдҪҺ10%вҖқзҡ„еҸ‘еұ•зӣ®ж ҮгҖӮ2024е№ҙ1жңҲпјҢдёӯе…ұдёӯеӨ®еӣҪеҠЎйҷўеҸ‘еёғгҖҠе…ідәҺеӯҰд№ иҝҗз”ЁвҖңеҚғжқ‘зӨәиҢғгҖҒдёҮжқ‘ж•ҙжІ»вҖқе·ҘзЁӢз»ҸйӘҢжңүеҠӣжңүж•ҲжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙзҡ„ж„Ҹи§ҒгҖӢпјҢеҶҚж¬ЎзӮ№жҳҺиҰҒжүҺе®һжҺЁиҝӣеҢ–иӮҘеҶңиҚҜеҮҸйҮҸеўһж•ҲгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиЎҢдёҡеҮҶе…Ҙй—Ёж§ӣ

жҲ‘еӣҪеҜ№еҢ–еӯҰеҶңиҚҜдјҒдёҡе®һиЎҢж ёеҮҶеҲ¶пјҢејҖеҠһеҢ–еӯҰеҶңиҚҜдјҒдёҡеҝ…йЎ»иҫҫеҲ°и§„е®ҡжқЎд»¶з»Ҹж ёеҮҶеҗҢж„ҸеҗҺж–№еҸҜд»ҺдәӢеҢ–еӯҰеҶңиҚҜз”ҹдә§й”Җе”®пјҢжңӘз»Ҹж ёеҮҶзҡ„дјҒдёҡдёҚеҫ—д»ҺдәӢеҢ–еӯҰеҶңиҚҜдә§е“Ғз”ҹдә§й”Җе”®гҖӮ并且пјҢеҶңдёҡеҶңжқ‘йғЁеҸ‘еёғзҡ„гҖҠ2020е№ҙеҶңиҚҜз®ЎзҗҶе·ҘдҪңиҰҒзӮ№гҖӢжҳҺзЎ®иЎЁзӨәпјҢиҰҒеңЁз”ҹдә§зҺҜиҠӮдёҘж јеҮҶе…ҘжқЎд»¶пјҢжҺ§еҲ¶ж–°еўһдјҒдёҡж•°йҮҸгҖӮеҸҰеӨ–пјҢжҲ‘еӣҪеҜ№еҢ–еӯҰеҶңиҚҜдә§е“Ғзҡ„з”ҹдә§гҖҒжөҒйҖҡгҖҒй”Җе”®зӯүзҺҜиҠӮйғҪе®һж–ҪдёҘж јзҡ„и®ёеҸҜеҲ¶еәҰпјҢжҠ¬й«ҳдәҶеҢ–еӯҰеҶңиҚҜиЎҢдёҡзҡ„з»ҸиҗҘй—Ёж§ӣгҖӮ

2гҖҒзҺҜдҝқеЈҒеһ’

еҢ–еӯҰеҶңиҚҜдјҒдёҡзҡ„зҺҜдҝқеЈҒеһ’дё»иҰҒдҪ“зҺ°еңЁдёӨдёӘж–№йқўпјҢдёҖжҳҜй«ҳжҜ’жҖ§гҖҒй«ҳж®Ӣз•ҷгҖҒеӨ§з”ЁйҮҸеҸҠжңүдёҚиүҜеҪұе“Қзҡ„еҢ–еӯҰеҶңиҚҜиў«йҷҗеҲ¶дҪҝз”ЁжҲ–зҰҒз”ЁпјӣдәҢжҳҜйҡҸзқҖеҗ„еӣҪзҺҜдҝқиҰҒжұӮзҡ„ж—ҘзӣҠдёҘж јпјҢзә·зә·жҸҗй«ҳдәҶеҜ№еҢ–еӯҰеҶңиҚҜз”ҹдә§дјҒдёҡзҡ„зҺҜдҝқиҰҒжұӮгҖӮж— и®әжҳҜеӣҪеҶ…еёӮеңәиҝҳжҳҜеӣҪйҷ…еёӮеңәпјҢйғҪеҜ№еҢ–еӯҰеҶңиҚҜзҡ„дҪҝз”Ёе’ҢиҝӣеҸЈйҮҮеҸ–и¶ҠжқҘи¶ҠдёҘж јзҡ„з®ЎеҲ¶пјҢеҢ–еӯҰеҶңиҚҜдјҒдёҡиҰҒз§ҜжһҒе®һзҺ°дә§е“Ғз§Қзұ»е’Ңз”ҹдә§жҠҖжңҜдёҠзҡ„еҚҮзә§жҚўд»ЈпјҢеңЁиҙЁйҮҸжҺ§еҲ¶гҖҒжЈҖйӘҢгҖҒзҷ»и®°ж–№йқўиҰҒиҙҹжӢ…жӣҙй«ҳзҡ„жҲҗжң¬е’Ңжӣҙй•ҝзҡ„ж—¶й—ҙе‘ЁжңҹпјҢеҠ еӨ§еҢ–еӯҰеҶңиҚҜиЎҢдёҡзҡ„иҝӣе…ҘйҡҫеәҰгҖӮ

3гҖҒжё йҒ“еЈҒеһ’

е·Іжңүзҡ„еҢ–еӯҰеҶңиҚҜдјҒдёҡз»ҸиҝҮеӨҡе№ҙзҡ„еёӮеңәз»ҸиҗҘпјҢе·Із»ҸдёҺеҗ„зә§з»Ҹй”Җе•ҶгҖҒйӣ¶е”®е•Ҷд»ҘеҸҠз»Ҳз«Ҝз”ЁжҲ·е»әз«ӢдәҶзҙ§еҜҶзҡ„еҗҲдҪңе…ізі»пјҢеҪўжҲҗдәҶзЁіе®ҡзҡ„й”Җе”®жё йҒ“гҖӮж–°иҝӣе…Ҙзҡ„дјҒдёҡеҫҲйҡҫеңЁзҹӯжңҹеҶ…жү“з ҙиҝҷз§Қе·Іжңүзҡ„жё йҒ“ж јеұҖпјҢе»әз«Ӣиө·иҮӘе·ұзҡ„й”Җе”®зҪ‘з»ңгҖӮжӯӨеӨ–пјҢеҢ–еӯҰеҶңиҚҜиЎҢдёҡзҡ„й”Җе”®жё йҒ“иҝҳйңҖиҰҒдёҺеҶңдёҡйғЁй—ЁгҖҒеҶңдёҡеҗҲдҪңзӨҫзӯүз»„з»Үжңәжһ„е»әз«ӢеҗҲдҪңе…ізі»пјҢиҝҷеҜ№дәҺж–°иҝӣе…Ҙзҡ„дјҒдёҡжқҘиҜҙеҗҢж ·жҳҜдёҖйЎ№жҢ‘жҲҳгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еҢ–еӯҰеҶңиҚҜдә§дёҡй“ҫдёҠжёёдё»иҰҒж¶үеҸҠеҢ–е·ҘеҺҹж–ҷе’Ңдёӯй—ҙдҪ“зҡ„дҫӣеә”пјҢеҢ…жӢ¬зҹіжІ№гҖҒз…ӨзӮӯгҖҒеӨ©з„¶ж°”зӯүдә§дёҡжҸҗдҫӣзҡ„еҺҹжқҗж–ҷпјҢд»ҘеҸҠз»ҸиҝҮеҠ е·ҘеӨ„зҗҶеҫ—еҲ°зҡ„дёӯй—ҙдҪ“гҖӮеҺҹжқҗж–ҷеҸҠзӣёе…ідёӯй—ҙдҪ“зҡ„иҙЁйҮҸе’Ңдҫӣеә”зЁіе®ҡжҖ§зӣҙжҺҘеҪұе“ҚеҲ°еҢ–еӯҰеҶңиҚҜз”ҹдә§зҡ„жҲҗжң¬е’ҢиҙЁйҮҸгҖӮдә§дёҡй“ҫдёӯжёёд»ҘеҢ–еӯҰеҶңиҚҜеҺҹиҚҜзҡ„з”ҹдә§е’ҢеҲ¶еүӮеҠ е·Ҙдёәдё»гҖӮеҺҹиҚҜжҳҜеҶңиҚҜз”ҹдә§зҡ„ж ёеҝғзҺҜиҠӮпјҢе…¶иҙЁйҮҸе’ҢжҖ§иғҪзӣҙжҺҘеҶіе®ҡдәҶеҶңиҚҜзҡ„ж•Ҳжһңе’Ңе®үе…ЁжҖ§гҖӮеҲ¶еүӮеҠ е·ҘеҲҷжҳҜе°ҶеҺҹиҚҜдёҺйҖӮеҪ“зҡ„еҠ©еүӮж··еҗҲпјҢеҲ¶жҲҗйҖӮеҗҲеҶңдёҡеә”з”Ёзҡ„еүӮеһӢгҖӮдә§дёҡй“ҫдёӢжёёдё»иҰҒеә”з”ЁдәҺеҶңжһ—зү§жё”зӯүеҶңдёҡз”ҹдә§йўҶеҹҹпјҢйҳІжІ»з—…иҷ«е®іпјҢжҸҗй«ҳеҶңдҪңзү©зҡ„дә§йҮҸе’ҢиҙЁйҮҸгҖӮеҗҢж—¶пјҢеҢ–еӯҰеҶңиҚҜеңЁеӣӯжһ—з»ҝеҢ–гҖҒе…¬е…ұеҚ«з”ҹзӯүйқһеҶңйўҶеҹҹд№ҹжңүжүҖеә”з”ЁгҖӮ

дёӯеӣҪзҹіжІ№еӨ©з„¶ж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңж–°жҪ®иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеҮҶдёңзҹіжІ№жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯжӣјзҹіжІ№еӨ©з„¶ж°”йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪ家иғҪжәҗжҠ•иө„йӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё жҷӢиғҪжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё еұұдёңиғҪжәҗйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪдёӯз…ӨиғҪжәҗйӣҶеӣўжңүйҷҗе…¬еҸё йҷ•иҘҝз…ӨдёҡеҢ–е·ҘйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё еұұиҘҝз„Ұз…ӨйӣҶеӣў жҪһе®үеҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪеҚҺиғҪйӣҶеӣўжңүйҷҗе…¬еҸё йҰ–еҚҺзҮғ气科жҠҖпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҒ”з…ӨеұӮж°”жңүйҷҗиҙЈд»»е…¬еҸё дёӯжө·еӣҪиғҪиғҪжәҗиӮЎд»Ҫе…¬еҸё е…ӢжӢүзҺӣдҫқ新科жҫізҹіжІ№еӨ©з„¶ж°”жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеӣҪзҹіжІ№еӨ©з„¶ж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңж–°жҪ®иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеҮҶдёңзҹіжІ№жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯжӣјзҹіжІ№еӨ©з„¶ж°”йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪ家иғҪжәҗжҠ•иө„йӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё жҷӢиғҪжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё еұұдёңиғҪжәҗйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪдёӯз…ӨиғҪжәҗйӣҶеӣўжңүйҷҗе…¬еҸё йҷ•иҘҝз…ӨдёҡеҢ–е·ҘйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё еұұиҘҝз„Ұз…ӨйӣҶеӣў жҪһе®үеҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪеҚҺиғҪйӣҶеӣўжңүйҷҗе…¬еҸё йҰ–еҚҺзҮғ气科жҠҖпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҒ”з…ӨеұӮж°”жңүйҷҗиҙЈд»»е…¬еҸё дёӯжө·еӣҪиғҪиғҪжәҗиӮЎд»Ҫе…¬еҸё е…ӢжӢүзҺӣдҫқ新科жҫізҹіжІ№еӨ©з„¶ж°”жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеҲ©е°”еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё

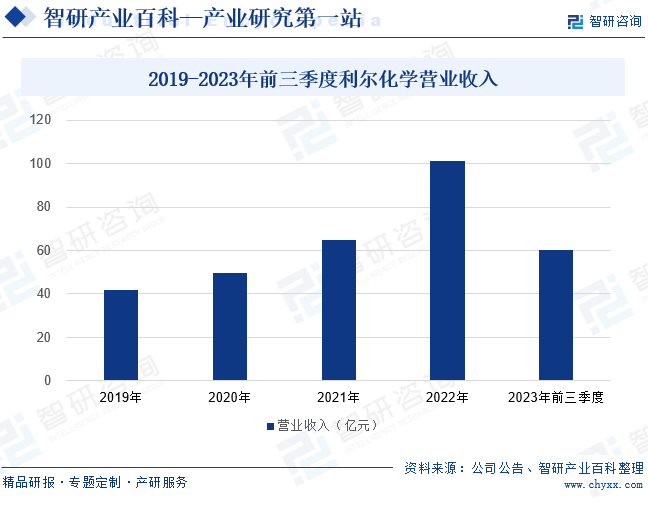

еҲ©е°”еҢ–еӯҰзҡ„дё»иҗҘдёҡеҠЎеұһдәҺеҢ–еӯҰеҺҹж–ҷе’ҢеҢ–еӯҰеҲ¶е“ҒеҲ¶йҖ дёҡдёӯзҡ„еҢ–еӯҰеҶңиҚҜеҲ¶йҖ пјҢдё»иҰҒд»ҺдәӢж°Ҝд»ЈеҗЎе•¶зұ»гҖҒжңүжңәзЈ·зұ»зӯүй«ҳж•ҲгҖҒдҪҺжҜ’гҖҒдҪҺж®Ӣз•ҷзҡ„е®үе…ЁеҶңиҚҜеҺҹиҚҜзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮеҲ©е°”еҢ–еӯҰз”ҹдә§зҡ„дә§е“ҒеҢ…жӢ¬йҷӨиҚүеүӮгҖҒжқҖиҸҢеүӮгҖҒжқҖиҷ«еүӮдёүеӨ§зі»еҲ—е…ұ40дҪҷз§ҚеҺҹиҚҜгҖҒ100дҪҷз§ҚеҲ¶еүӮд»ҘеҸҠз”ІеҹәеҗЎе•¶зӯүйғЁеҲҶеҢ–е·Ҙдёӯй—ҙдҪ“гҖӮ2019е№ҙиҮі2022е№ҙпјҢеҲ©е°”еҢ–еӯҰзҡ„иҗҘдёҡ收е…ҘзЁіжӯҘеўһй•ҝпјҢдё”еўһйҖҹйҖҗжёҗеҠ еҝ«гҖӮ2022е№ҙеҲ©е°”еҢ–еӯҰзҡ„иҗҘдёҡ收е…Ҙдёә101.36дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ56.08%пјҢеўһе№…иҫғеӨ§гҖӮ2023е№ҙеҲ©е°”еҢ–еӯҰзҡ„иҗҘ收规模еўһеҠҝеҮҸејұпјҢеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә60.06дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжңҹдёӢж»‘дәҶ22.42%пјҢеўһйҖҹжңүжүҖеӣһиҗҪгҖӮ

пјҲ2пјүжұҹиӢҸй•ҝйқ’еҶңеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё

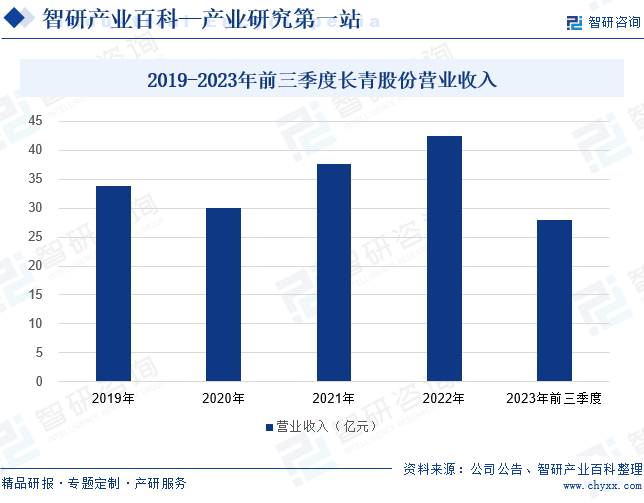

й•ҝйқ’иӮЎд»ҪжҳҜеӣҪеҶ…дё»иҰҒзҡ„еҢ–еӯҰеҶңиҚҜз”ҹдә§е•Ҷд№ӢдёҖпјҢдё“жіЁдәҺвҖңй«ҳж•ҲгҖҒдҪҺжҜ’гҖҒдҪҺж®Ӣз•ҷвҖқеҶңиҚҜеҺҹиҚҜе’ҢеҲ¶еүӮзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮй•ҝйқ’иӮЎд»ҪдҫқжүҳдәҺеӨҡе№ҙжқҘе»әз«Ӣзҡ„жҲҗзҶҹзҡ„еӣҪйҷ…й”Җе”®зҪ‘з»ңгҖҒиҰҶзӣ–йқўиҫғе№ҝзҡ„еҺҝеҹҹз»Ҹй”Җе•ҶдҪ“зі»гҖҒй«ҳж•Ҳзҡ„еҶ…йғЁжҺ§еҲ¶дҪ“зі»еҸҠйўҶе…Ҳзҡ„дә§е“Ғз ”еҸ‘е№іеҸ°пјҢдёәеӣҪйҷ…еӣҪеҶ…еҶңиҚҜеҲ¶еүӮеҺӮе•ҶжҸҗдҫӣй«ҳиҙЁйҮҸгҖҒдҪҺжҲҗжң¬зҡ„еҺҹиҚҜпјҢдёәжҲ‘еӣҪе№ҝеӨ§еҶңжҲ·жҸҗдҫӣй«ҳж•ҲгҖҒдҪҺжҜ’гҖҒе®үе…Ёзҡ„еҶңиҚҜеҲ¶еүӮгҖӮ2021е№ҙе’Ң2022е№ҙпјҢй•ҝйқ’иӮЎд»Ҫзҡ„иҗҘ收规模йҖҗе№ҙдёҠж¶ЁпјҢ2022е№ҙеўһиҮі42.44дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.72%гҖӮ2023е№ҙй•ҝйқ’иӮЎд»Ҫзҡ„иҗҘ收规模еўһеҠҝеҮҸејұпјҢеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә27.9дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘15.23%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖеҶңдёҡзҺ°д»ЈеҢ–иҝӣзЁӢзҡ„еҠ еҝ«пјҢеҶңдҪңзү©з—…иҷ«е®ійҳІжІ»е·ҘдҪңж—ҘзӣҠйҮҚиҰҒпјҢеҜ№еҶңиҚҜзҡ„йңҖжұӮд№ҹеңЁдёҚж–ӯеўһеҠ гҖӮеҗҢж—¶пјҢжҲ‘еӣҪеҢ–еӯҰеҶңиҚҜжҠҖжңҜзҡ„дёҚж–ӯеҲӣж–°е’ҢиҝӣжӯҘпјҢдёәеҢ–еӯҰеҶңиҚҜеҺҹиҚҜдә§йҮҸзҡ„жҸҗеҚҮжҸҗдҫӣдәҶжңүеҠӣж”Ҝж’‘гҖӮжҲ‘еӣҪеҢ–еӯҰеҶңиҚҜдјҒдёҡз§ҜжһҒжү©еӨ§з”ҹдә§и§„жЁЎпјҢжҸҗеҚҮжҠҖжңҜж°ҙе№іпјҢдёҚж–ӯжҸҗй«ҳеҺҹиҚҜдә§йҮҸе’ҢиҙЁйҮҸгҖӮ2019е№ҙиҮі2023е№ҙпјҢжҲ‘еӣҪеҢ–еӯҰеҶңиҚҜеҺҹиҚҜдә§йҮҸжҢҒз»ӯдёҠж¶ЁпјҢ2023е№ҙеўһиҮі267.1дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.96%гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеҶңдёҡз”ҹдә§жҢҒз»ӯеўһй•ҝ

йҡҸзқҖеҶңдёҡз”ҹдә§и§„жЁЎзҡ„дёҚж–ӯжү©еӨ§е’ҢдҪңзү©з§Қзұ»зҡ„еўһеҠ пјҢеҶңдҪңзү©з—…иҷ«е®ій—®йўҳд№ҹж—ҘзӣҠзӘҒеҮәпјҢеҜ№еҶңиҚҜзҡ„йңҖжұӮжҢҒз»ӯдёҠеҚҮгҖӮиҝҷдёәеҢ–еӯҰеҶңиҚҜиЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙе’ҢеҸ‘еұ•жңәйҒҮгҖӮзү№еҲ«жҳҜйҡҸзқҖж–°еһӢеҶңдёҡз»ҸиҗҘдё»дҪ“зҡ„еҙӣиө·пјҢеҰӮ家еәӯеҶңеңәгҖҒеҶңж°‘дё“дёҡеҗҲдҪңзӨҫзӯүпјҢ他们еҜ№й«ҳж•ҲгҖҒзҺҜдҝқзҡ„еҶңиҚҜдә§е“Ғзҡ„йңҖжұӮе°ҶжӣҙеҠ ејәзғҲгҖӮ并且пјҢеҶңдёҡз”ҹдә§еўһй•ҝжҺЁеҠЁеҶңиҚҜжҠҖжңҜзҡ„дёҚж–ӯеҲӣж–°е’ҢиҝӣжӯҘпјҢдҝғдҪҝеҶңиҚҜиЎҢдёҡеҗ‘й«ҳж•ҲгҖҒдҪҺжҜ’гҖҒзҺҜдҝқзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮ

пјҲ2пјү科еӯҰжҠҖжңҜиөӢиғҪ

йҡҸзқҖз”ҹзү©жҠҖжңҜгҖҒдҝЎжҒҜжҠҖжңҜзӯүзҡ„еҸ‘еұ•пјҢеҶңиҚҜиЎҢдёҡе°ҶиҝҺжқҘж–°дёҖиҪ®зҡ„科жҠҖйқ©е‘ҪгҖӮдјҒдёҡеҸҜд»ҘйҖҡиҝҮеј•е…Ҙж–°жҠҖжңҜгҖҒж–°жқҗж–ҷгҖҒж–°иЈ…еӨҮпјҢжҸҗеҚҮдә§е“Ғзҡ„иҙЁйҮҸе’Ңж•ҲжһңпјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮпјҢйҷҚдҪҺжҲҗжң¬гҖӮдёҖж–№йқўпјҢ科жҠҖиҝӣжӯҘдёҚж–ӯжҺЁеҠЁеҶңиҚҜдә§е“Ғзҡ„еҲӣж–°дёҺеҚҮзә§пјҢжҸҗй«ҳдәҶйҳІжІ»ж•Ҳжһңе’ҢзҺҜдҝқжҖ§иғҪпјҢдёәеҶңдёҡз”ҹдә§жҸҗдҫӣдәҶжӣҙй«ҳж•ҲгҖҒжӣҙе®үе…Ёзҡ„и§ЈеҶіж–№жЎҲгҖӮеҸҰдёҖж–№йқўпјҢ科еӯҰеҲӣж–°дёәеҶңиҚҜиЎҢдёҡеёҰжқҘдәҶжҷәиғҪеҢ–гҖҒзІҫеҮҶеҢ–зҡ„з”ҹдә§дёҺз®ЎзҗҶж–№ејҸпјҢжҸҗй«ҳдәҶз”ҹдә§ж•ҲзҺҮпјҢйҷҚдҪҺдәҶжҲҗжң¬гҖӮ

пјҲ3пјүеӣҪйҷ…еёӮеңәжӢ“еұ•

йҡҸзқҖжҲ‘еӣҪеҶңиҚҜдә§е“ҒиҙЁйҮҸе’ҢжҠҖжңҜж°ҙе№ізҡ„жҸҗеҚҮпјҢд»ҘеҸҠеӣҪйҷ…еёӮеңәзҡ„дёҚж–ӯејҖжӢ“пјҢжҲ‘еӣҪеҶңиҚҜдә§е“ҒеңЁеӣҪйҷ…еёӮеңәдёҠзҡ„з«һдәүеҠӣе°ҶдёҚж–ӯеўһејәгҖӮе…ЁзҗғеҶңдә§е“Ғиҙёжҳ“зҡ„еўһеҠ пјҢеҶңиҚҜдҪңдёәеҶңдёҡз”ҹдә§зҡ„йҮҚиҰҒж”Ҝж’‘пјҢе…¶йңҖжұӮйҮҸд№ҹеңЁжҢҒз»ӯеўһй•ҝпјҢдёәеҢ–еӯҰеҶңиҚҜиЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮеҗҢж—¶пјҢиҝӣе…ҘеӣҪйҷ…еёӮеңәжңүеҠ©дәҺеӣҪеҶ…еҢ–еӯҰеҶңиҚҜдјҒдёҡеӯҰд№ еҖҹйүҙеӣҪеӨ–е…Ҳиҝӣзҡ„з”ҹдә§жҠҖжңҜе’Ңз®ЎзҗҶз»ҸйӘҢпјҢжҺЁеҠЁиЎҢдёҡзҡ„жҠҖжңҜиҝӣжӯҘе’ҢеҲӣж–°гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүзҺҜдҝқеҺӢеҠӣеўһеӨ§

йҡҸзқҖзҺҜдҝқж”ҝзӯ–зҡ„ж—ҘзӣҠдёҘж јпјҢеҶңиҚҜиЎҢдёҡйңҖиҰҒдёҚж–ӯйҷҚдҪҺзҺҜеўғжұЎжҹ“пјҢжҸҗй«ҳдә§е“Ғзҡ„зҺҜдҝқжҖ§иғҪгҖӮиҝҷеҜ№дјҒдёҡзҡ„жҠҖжңҜз ”еҸ‘е’Ңз”ҹдә§жҲҗжң¬йғҪжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢдёҚд»…иҰҒжұӮеҶңиҚҜдјҒдёҡеңЁз”ҹдә§иҝҮзЁӢдёӯйҮҮз”ЁжӣҙеҠ зҺҜдҝқзҡ„жҠҖжңҜе’Ңжқҗж–ҷпјҢеўһеҠ дәҶз ”еҸ‘е’Ңз”ҹдә§жҲҗжң¬пјӣиҖҢдё”зҺҜдҝқеҺӢеҠӣд№ҹйҷҗеҲ¶дәҶйғЁеҲҶй«ҳжұЎжҹ“еҶңиҚҜдә§е“Ғзҡ„з”ҹдә§е’Ңй”Җе”®пјҢеҪұе“ҚдәҶдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣгҖӮжӯӨеӨ–пјҢеҶңиҚҜж®Ӣз•ҷй—®йўҳд№ҹеӨҮеҸ—е…іжіЁпјҢз»ҷдјҒдёҡзҡ„е“ҒзүҢеҪўиұЎе’ҢеёӮеңәжӢ“еұ•еёҰжқҘжҢ‘жҲҳгҖӮ

пјҲ2пјүдә§е“ҒдјҳеҢ–йңҖжұӮиҝ«еҲҮ

еҶңиҚҜиЎҢдёҡйңҖиҰҒдёҚж–ӯиҝӣиЎҢжҠҖжңҜеҲӣж–°пјҢжҸҗй«ҳдә§е“Ғзҡ„иҙЁйҮҸе’Ңж•ҲжһңпјҢд»Ҙж»Ўи¶іеёӮеңәйңҖжұӮгҖӮжҠҖжңҜеҲӣж–°йңҖиҰҒеӨ§йҮҸзҡ„з ”еҸ‘жҠ•е…ҘпјҢиҝҷеҜ№дјҒдёҡзҡ„иө„йҮ‘е®һеҠӣжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮпјҢеўһеҠ дәҶдјҒдёҡзҡ„з»ҸжөҺеҺӢеҠӣгҖӮ并且пјҢжҠҖжңҜеҲӣж–°д№ҹйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„дәәеҠӣе’Ңж—¶й—ҙпјҢз ”еҸ‘е‘Ёжңҹй•ҝпјҢдё”еӯҳеңЁеӨұиҙҘзҡ„йЈҺйҷ©пјҢиҝҷз»ҷдјҒдёҡеёҰжқҘдәҶиҫғеӨ§зҡ„дёҚзЎ®е®ҡжҖ§е’ҢйЈҺйҷ©жҢ‘жҲҳгҖӮеҸҰеӨ–пјҢжҠҖжңҜеҲӣж–°иҝҳйңҖиҰҒдёҚж–ӯжӣҙж–°зҹҘиҜҶгҖҒеј•иҝӣж–°жҠҖжңҜпјҢеҜ№дјҒдёҡзҡ„еӯҰд№ иғҪеҠӣе’ҢйҖӮеә”иғҪеҠӣжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮгҖӮ

пјҲ3пјүеёӮеңәз«һдәүеҠ еү§

йҡҸзқҖеӣҪеҶ…еӨ–еҢ–еӯҰеҶңиҚҜдјҒдёҡзҡ„дёҚж–ӯеўһеӨҡпјҢеёӮеңәз«һдәүж—ҘзӣҠжҝҖзғҲпјҢдә§е“ҒеҗҢиҙЁеҢ–зҺ°иұЎдёҘйҮҚпјҢеҜјиҮҙд»·ж јжҲҳжҝҖзғҲпјҢдјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙиў«еҺӢзј©гҖӮз«һдәүеҠ еү§д№ҹдҪҝеҫ—е®ўжҲ·еҜ№дә§е“ҒиҙЁйҮҸгҖҒд»·ж јгҖҒжңҚеҠЎзӯүж–№йқўзҡ„иҰҒжұӮдёҚж–ӯжҸҗй«ҳпјҢдјҒдёҡйңҖиҰҒжҠ•е…ҘжӣҙеӨҡиө„жәҗжқҘж»Ўи¶іеёӮеңәйңҖжұӮпјҢеўһеҠ дәҶз»ҸиҗҘжҲҗжң¬гҖӮ并且пјҢдёәдәҶдәүеӨәеёӮеңәд»ҪйўқпјҢдёҖдәӣдјҒдёҡеҸҜиғҪйҮҮеҸ–дёҚжӯЈеҪ“з«һдәүжүӢж®өпјҢз ҙеқҸдәҶеёӮеңә秩еәҸпјҢжҚҹе®ідәҶиЎҢдёҡзҡ„ж•ҙдҪ“еҪўиұЎгҖӮ

дёғгҖҒз«һдәүж јеұҖ

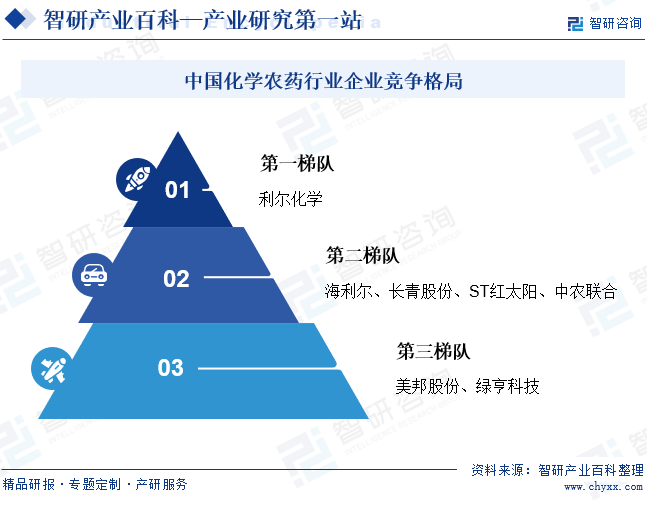

жҲ‘еӣҪжҳҜеҶңдёҡеӨ§еӣҪпјҢд№ҹжҳҜеҶңиҚҜз”ҹдә§еӨ§еӣҪпјҢеӣҪеҶ…еҢ–еӯҰеҶңиҚҜдә§дёҡй“ҫе®Ңе–„пјҢзӣёе…ідјҒдёҡж•°йҮҸдј—еӨҡгҖӮд»ҺдјҒдёҡиҗҘ收规模жқҘзңӢпјҢдҪҚдәҺ第дёҖжўҜйҳҹзҡ„жҳҜеҲ©е°”еҢ–еӯҰпјҢ2023е№ҙеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙи¶…иҝҮ50дәҝе…ғпјҢиҝңи¶…е…¶д»–дјҒдёҡгҖӮдҪҚдәҺ第дәҢжўҜйҳҹзҡ„жҳҜжө·еҲ©е°”гҖҒй•ҝйқ’иӮЎд»ҪгҖҒSTзәўеӨӘйҳігҖҒдёӯеҶңиҒ”еҗҲпјҢ2023е№ҙеүҚдёүеӯЈеәҰиҗҘдёҡ收е…ҘеқҮи¶…иҝҮ10дәҝе…ғпјҢе…¶дёӯжө·еҲ©е°”зҡ„иҗҘ收规模超иҝҮ30дәҝе…ғпјҢ规模дјҳеҠҝиҫғдёәзӘҒеҮәгҖӮдҪҚдәҺ第дёүжўҜйҳҹзҡ„жҳҜзҫҺйӮҰиӮЎд»ҪгҖҒз»ҝдәЁз§‘жҠҖпјҢ2023е№ҙеүҚдёүеӯЈеәҰиҗҘ收дёҚи¶і10дәҝе…ғгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳе’ҢзҺҜдҝқж”ҝзӯ–зҡ„еҠ ејәпјҢеҢ–еӯҰеҶңиҚҜиЎҢдёҡе°Ҷз§ҜжһҒе“Қеә”пјҢз ”еҸ‘е’ҢжҺЁе№ҝдҪҺжҜ’гҖҒй«ҳж•ҲгҖҒдҪҺж®Ӣз•ҷзҡ„еҶңиҚҜдә§е“ҒпјҢдјҳеҢ–еҶңиҚҜдҪҝз”Ёж–№ејҸпјҢйҷҚдҪҺеҜ№зҺҜеўғзҡ„иҙҹйқўеҪұе“ҚгҖӮеҗҢж—¶пјҢжҷәж…§еҢ–жҲҗдёәиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒи¶ӢеҠҝгҖӮеҖҹеҠ©зү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—зӯүе…ҲиҝӣжҠҖжңҜжүӢж®өпјҢеҢ–еӯҰеҶңиҚҜиЎҢдёҡдёҚж–ӯжҸҗеҚҮз”ҹдә§гҖҒз®ЎзҗҶгҖҒй”Җе”®зӯүзҺҜиҠӮзҡ„жҷәиғҪеҢ–ж°ҙе№іпјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮпјҢдјҳеҢ–иө„жәҗй…ҚзҪ®пјҢдёәиЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•жіЁе…Ҙж–°еҠЁеҠӣгҖӮжӯӨеӨ–пјҢеӣҪйҷ…еҢ–еҸ‘еұ•д№ҹжҳҜиЎҢдёҡзҡ„йҮҚиҰҒж–№еҗ‘гҖӮйҡҸзқҖе…Ёзҗғз»ҸжөҺдёҖдҪ“еҢ–зҡ„еҠ йҖҹжҺЁиҝӣпјҢжҲ‘еӣҪеҢ–еӯҰеҶңиҚҜиЎҢдёҡз§ҜжһҒжӢ“еұ•еӣҪйҷ…еёӮеңәпјҢеҸӮдёҺеӣҪйҷ…з«һдәүпјҢеј•иҝӣеӣҪеӨ–е…ҲиҝӣжҠҖжңҜе’Ңз®ЎзҗҶз»ҸйӘҢпјҢжҺЁеҠЁиЎҢдёҡзҡ„еӣҪйҷ…еҢ–е’Ңе…ЁзҗғеҢ–еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ