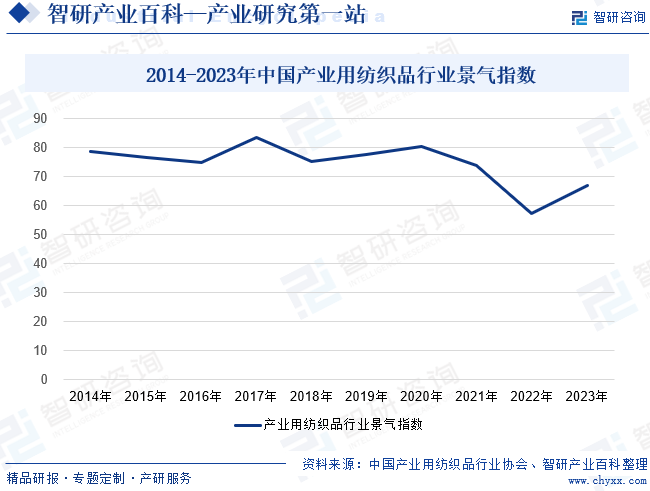

ж‘ҳиҰҒпјҡ2023е№ҙжҲ‘еӣҪдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡж•ҙдҪ“д»ҚеӨ„дәҺж–°еҶ иӮәзӮҺз–«жғ…жңҹй—ҙй«ҳйҖҹеўһй•ҝеҗҺзҡ„и°ғж•ҙжңҹпјҢдјҒдёҡй—ҙз«һдәүеҠ еү§пјҢеёӮеңәйңҖжұӮгҖҒз”ҹдә§гҖҒй”Җе”®гҖҒиҝӣеҮәеҸЈе’ҢжҠ•иө„йғҪеҮәзҺ°дёҚеҗҢзЁӢеәҰзҡ„дёӢйҷҚпјҢдҪҶиҮӘдёӢеҚҠе№ҙејҖе§ӢйҖҗжӯҘиҝӣе…Ҙиҫ№йҷ…дҝ®еӨҚйҳ¶ж®өпјҢзү№еҲ«жҳҜиҝӣе…Ҙ12жңҲеҗҺдё»иҰҒз»ҸжөҺжҢҮж ҮеҮәзҺ°иҫғеӨ§е№…еәҰзҡ„еҸҚеј№пјҢе…Ёе№ҙзӣҲеҲ©иғҪеҠӣжҳҺжҳҫж”№е–„гҖӮж №жҚ®дёӯеӣҪдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡеҚҸдјҡи°ғз ”пјҢ2023е№ҙдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡзҡ„жҷҜж°”жҢҮж•°дёә67.2пјҢеӨ„дәҺжҷҜж°”еҢәй—ҙпјҢиҫғ2023е№ҙдёҠеҚҠе№ҙжҸҗй«ҳ15.2пјҢиҫғ2022е№ҙеҗҢжңҹдёҠеҚҮ9.9гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

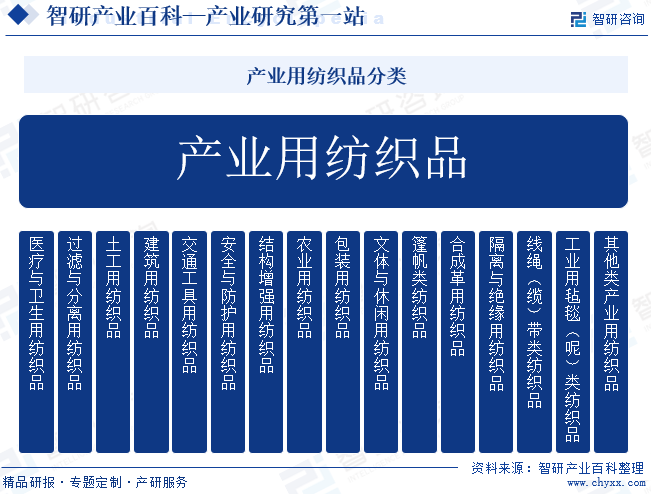

дә§дёҡз”Ёзәәз»Үе“ҒпјҢеңЁеӣҪйҷ…дёҠиў«е®ҡд№үдёәвҖңз”ЁдәҺиҜёеӨҡйқһзәәз»ҮиЎҢдёҡзҡ„дә§е“ҒпјҢе®ғзҡ„еҲ¶йҖ иҝҮзЁӢе’Ңй…ҚеҘ—жңҚеҠЎжҳҜдё“й—Ёдёәе·ҘзЁӢзұ»зәәз»Үз»“жһ„жқҗж–ҷиҖҢи®ҫи®Ўзҡ„вҖқпјҢвҖңйҖҡеёёз”ұйқһзәәз»ҮиЎҢдёҡзҡ„дё“дёҡдәәе‘ҳз”ЁдәҺеҗ„з§ҚжҖ§иғҪиҰҒжұӮй«ҳжҲ–иҖҗз”Ёзҡ„еңәеҗҲвҖқпјҢеӣ жӯӨеҸҲиў«з§°дёәвҖңжҠҖжңҜжҖ§зәәз»Үе“ҒвҖқпјҢе№ҝжіӣеә”з”ЁдәҺеҢ»з–—еҚ«з”ҹгҖҒзҺҜеўғдҝқжҠӨгҖҒеңҹе·ҘеҸҠе»әзӯ‘гҖҒдәӨйҖҡиҝҗиҫ“гҖҒж–ҮдҪ“дј‘й—ІгҖҒиҲӘз©әиҲӘеӨ©гҖҒж–°иғҪжәҗгҖҒеҶңжһ—жё”дёҡзӯүйўҶеҹҹгҖӮдә§дёҡз”Ёзәәз»Үе“ҒжҠҖжңҜеҗ«йҮҸй«ҳпјҢеә”з”ЁиҢғеӣҙе№ҝпјҢеёӮеңәжҪңеҠӣеӨ§пјҢе…¶еҸ‘еұ•ж°ҙе№іжҳҜиЎЎйҮҸдёҖдёӘеӣҪ家зәәз»Үе·Ҙдёҡз»јеҗҲз«һдәүеҠӣзҡ„йҮҚиҰҒж Үеҝ—д№ӢдёҖгҖӮж №жҚ®гҖҠGB/T 30558-2014дә§дёҡз”Ёзәәз»Үе“ҒеҲҶзұ»гҖӢеӣҪ家ж ҮеҮҶпјҢжҲ‘еӣҪе°Ҷдә§дёҡз”Ёзәәз»Үе“ҒеҲҶдёәеҚҒе…ӯзұ»пјҢдё»иҰҒеҢ…жӢ¬еҢ»з–—дёҺеҚ«з”ҹз”Ёзәәз»Үе“ҒгҖҒиҝҮж»ӨдёҺеҲҶзҰ»з”Ёзәәз»Үе“ҒгҖҒеңҹе·Ҙз”Ёзәәз»Үе“ҒгҖҒе»әзӯ‘з”Ёзәәз»Үе“ҒзӯүгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

дә§дёҡз”Ёзәәз»Үе“Ғз”ҹдә§дјҒдёҡйҮҮиҙӯд»Ҙж»Ўи¶із”ҹдә§йңҖжұӮдёәеүҚжҸҗпјҢз»“еҗҲеёӮеңәиЎҢжғ…еҸҠи®ўеҚ•йҮҸпјҢйҮҮз”ЁеҰӮдёӢдёӨз§Қи®ўиҙ§жЁЎејҸпјҡеҜ№дәҺдҫӣиҙ§ж–№иҫғиҝ‘гҖҒд»·ж јжіўеҠЁиҫғе°Ҹзҡ„еҺҹжқҗж–ҷпјҢз”ұи®ЎеҲ’йҮҮиҙӯйғЁзј–еҲ¶жңҲеәҰи®ЎеҲ’пјҢж №жҚ®еҗ„дёӘе“Ғз§Қзҡ„йңҖжұӮж—¶й—ҙе’ҢйңҖжұӮйҮҸпјҢиҰҒжұӮдҫӣж–№йҖӮж—¶гҖҒйҖӮйҮҸйҖҒиҙ§пјҢеңЁдҝқйҡңдҫӣз»ҷзҡ„еүҚжҸҗдёӢпјҢе°ҪйҮҸеҮҸе°‘еә“еӯҳз”ҡиҮійӣ¶еә“еӯҳпјӣеҜ№дәҺд»·ж јжіўеҠЁиҫғеӨ§зҡ„еҺҹжқҗж–ҷпјҢдёҖиҲ¬жҳҜд»ҘиЎҢжғ…еҸҠйңҖжұӮйҮҸжқҘзЎ®е®ҡи®ўиҙ§зӮ№пјҢд»ҘеЎ«е……еә“еӯҳдёәзӣ®зҡ„пјҢеҗҲзҗҶж»Ўи¶ійңҖжұӮе’Ңеә“еӯҳжҺ§еҲ¶гҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

дә§дёҡз”Ёзәәз»Үе“Ғз”ҹдә§дјҒдёҡйҖҡеёёж №жҚ®е®ўжҲ·жҸҗдҫӣзҡ„ж ·е“ҒжҲ–иҖ…жқҗж–ҷжҖ§иғҪгҖҒеҹәеёғеһӢеҸ·гҖҒе®Ҫе№…гҖҒйўңиүІгҖҒеҺҡеәҰгҖҒе…ӢйҮҚзӯүиҰҒжұӮе®ҡеҲ¶з”ҹдә§пјҢдә§е“Ғе…·жңүеҚ•дёҖжҖ§е’Ңйқһж ҮеҮҶеҢ–зү№еҫҒпјҢеңЁиҜ•ж ·иҺ·еҫ—е®ўжҲ·и®ӨеҸҜеҗҺпјҢдјҒдёҡеҸҜиҺ·еҫ—е®ўжҲ·е°Ҹжү№йҮҸгҖҒеӨҡжү№ж¬Ўзҡ„з”ҹдә§и®ўеҚ•гҖӮ

дә§дёҡз”Ёзәәз»Үе“Ғз”ҹдә§дјҒдёҡйҮҮеҸ–вҖңд»Ҙй”Җе®ҡдә§вҖқзҡ„и®ўеҚ•ејҸз”ҹдә§жЁЎејҸгҖӮй”Җе”®йғЁж №жҚ®е®ўжҲ·йңҖжұӮи®ЎеҲ’еҲ¶е®ҡдёҡеҠЎйңҖжұӮз»ҷз”ҹдә§йғЁпјҢз”ҹдә§йғЁеҶҚж №жҚ®дёҡеҠЎйңҖжұӮеҸҠеә“еӯҳзҠ¶еҶөеҲ¶е®ҡеҮәжңҲз”ҹдә§и®ЎеҲ’еҸҠе‘Ёз”ҹдә§и®ЎеҲ’пјҢз”ҹдә§еҚ•дҪҚж №жҚ®з”ҹдә§и®ЎеҲ’е’Ңе·ҘиүәжҢҮд»Өе®һж–Ҫз”ҹдә§гҖӮжӯӨеӨ–пјҢе®ўжҲ·зҡ„дәӨиҙ§жңҹиҰҒжұӮжҷ®йҒҚиҫғзҹӯпјҢеӣ жӯӨдёәдәҶеҸҠж—¶ж»Ўи¶іе®ўжҲ·йңҖжұӮпјҢе…¬еҸёдјҡеҜ№дә§иғҪзӣёеҜ№зҙ§еј зҡ„дёӯй—ҙе“ҒпјҲеҹәеёғпјүеҒҡйҖӮйҮҸеӨҮиҙ§пјҢе…¬еҸёиҝҳдјҡж №жҚ®иҗҘй”ҖйғЁй—Ёи®ЎеҲ’д»ҘеҸҠеёӮеңәйңҖжұӮеҜ№дәҺжҹҗдәӣеҮәиҙ§йў‘зҺҮй«ҳгҖҒеҚ•з¬”еҮәиҙ§йҮҸе°Ҹзҡ„жҲҗе“ҒиҝӣиЎҢеӨҮиҙ§гҖӮ

3гҖҒй”Җе”®жЁЎејҸ

дә§дёҡз”Ёзәәз»Үе“ҒеұһдәҺдё“дёҡжҖ§иҫғејәзҡ„дә§е“ҒйўҶеҹҹпјҢжңҖдё»иҰҒзҡ„й”Җе”®жё йҒ“жҳҜзӣҙжҺҘй”Җе”®пјҢеҚіеҸӮеҠ еӣҪеҶ…еӨ–дё“дёҡзҡ„иЎҢдёҡеұ•й”ҖдјҡпјҢз”ЁжңҖзӣҙжҺҘдё”жңүж•Ҳзҡ„ж–№ејҸжҺҘи§ҰеҲ°е®ўжҲ·е№¶иғҪж·ұе…Ҙең°дәҶи§ЈеҲ°е®ўжҲ·зҡ„йңҖжұӮеҸҠдёҖдәӣж–°зҡ„дә§е“Ғе·ҘиүәпјҢж–№дҫҝе…¬еҸёеҸҠж—¶жҺҢжҸЎзӣёе…ізҡ„еёӮеңәдҝЎжҒҜеҸҠз«һдәүеҜ№жүӢзҡ„жңҖж–°еҠЁжҖҒгҖӮеңЁеҸӮеҠ еұ•дјҡзҡ„еҗҢж—¶пјҢдә§дёҡз”Ёзәәз»Үе“Ғе…¬еҸёдёҡеҠЎдәәе‘ҳеҗҢж—¶еҜ№еҪ“ең°йҮҚиҰҒе®ўжҲ·иҝӣиЎҢеӣһи®ҝпјҢд»Ҙдҫҝжӣҙзӣҙи§Ӯең°дәҶи§ЈеҲ°е®ўжҲ·зҡ„зү№ж®ҠйңҖжұӮгҖӮйҷӨеҸӮеұ•еӨ–пјҢдә§дёҡз”Ёзәәз»Үе“Ғе…¬еҸёд№ҹеҚҒеҲҶйҮҚи§ҶзҪ‘з»ңиҗҘй”ҖпјҢйҖҡиҝҮиҙӯд№°йҳҝйҮҢе·ҙе·ҙеҹҹеҗҚеҸҠжҗңзҙўжҺ’еҗҚпјҢж–№дҫҝжҪңеңЁе®ўжҲ·иғҪ第дёҖж—¶й—ҙжҗңзҙўеҲ°е…¬еҸёдҝЎжҒҜпјҢиҝӣиЎҢдёҡеҠЎжҺҘжҙҪгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

жҲ‘еӣҪдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡзҡ„иЎҢж”ҝдё»з®ЎйғЁй—ЁжҳҜеӣҪ家еҸ‘еұ•дёҺж”№йқ©е§”е‘ҳдјҡдёҺе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖӮе…¶дёӯпјҢеӣҪ家еҸ‘改委еҸҠе…¶еҗ„еҲҶж”Ҝжңәжһ„пјҢдё»иҰҒиҙҹиҙЈдә§дёҡж”ҝзӯ–зҡ„еҲ¶е®ҡпјҢ并зӣ‘зқЈгҖҒжЈҖжҹҘе…¶жү§иЎҢжғ…еҶөпјҢз ”з©¶еҲ¶е®ҡиЎҢдёҡеҸ‘еұ•и§„еҲ’пјҢжҢҮеҜјиЎҢдёҡз»“жһ„и°ғж•ҙпјҢе®һж–ҪиЎҢдёҡз®ЎзҗҶпјҢеҸӮдёҺиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒжҠҖжңҜиҝӣжӯҘе’ҢжҠҖжңҜж”№йҖ гҖҒиҙЁйҮҸз®ЎзҗҶзӯүе·ҘдҪңпјӣе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈз ”究жҸҗеҮәе·ҘдёҡеҸ‘еұ•жҲҳз•ҘпјҢжӢҹи®ўе·ҘдёҡиЎҢдёҡ规еҲ’е’Ңдә§дёҡж”ҝзӯ–并组з»Үе®һж–ҪеҗҢж—¶жҢҮеҜје·ҘдёҡиЎҢдёҡжҠҖжңҜ法规е’ҢиЎҢдёҡж ҮеҮҶзҡ„жӢҹи®ўгҖӮ

жҲ‘еӣҪдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡдё»иҰҒе®һиЎҢиЎҢдёҡиҮӘеҫӢз®ЎзҗҶпјҢиЎҢдёҡз®ЎзҗҶжңәжһ„жҳҜдёӯеӣҪдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡеҚҸдјҡеҸҠдёӢеұһеҗ„дё“дёҡеҲҶдјҡпјҢиҜҘеҚҸдјҡзҡ„дё»иҰҒиҒҢиғҪжҳҜз»„з»ҮеҜ№дә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡеҹәжң¬жғ…еҶөе’ҢеҸ‘еұ•зҠ¶еҶөеҸҠз»ҹи®Ўиө„ж–ҷзҡ„и°ғжҹҘгҖҒеҲҶжһҗгҖҒз ”з©¶пјҢдёәж”ҝеәңзҡ„жңүе…ійғЁй—ЁеҲ¶е®ҡиЎҢдёҡеҸ‘еұ•и§„еҲ’гҖҒжҠҖжңҜз»ҸжөҺж”ҝзӯ–е’Ңз«Ӣжі•зӯүжҸҗдҫӣдҫқжҚ®пјҢжҺҘеҸ—ж”ҝеәңжңүе…ійғЁй—ЁжҺҲжқғжҲ–委жүҳпјҢз»„з»ҮеҲ¶е®ҡ并иҙҜеҪ»е®һж–ҪеӣҪ家еҸҠиЎҢдёҡж ҮеҮҶпјҢеҗҢж—¶ејҖеұ•иЎҢдёҡиҮӘеҫӢе·ҘдҪңпјҢеҲ¶и®ўиЎҢдёҡиҮӘеҫӢжқЎзәҰпјҢеҚҸи°ғеҗҢиЎҢдёҡдјҒдёҡд№Ӣй—ҙз”ҹдә§з»ҸиҗҘе…ізі»пјҢдҝғиҝӣжң¬иЎҢдёҡзҡ„е…¬е№із«һдәүпјҢжҺЁеҠЁиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

дә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡдёәеӣҪ家дә§дёҡж”ҝзӯ–йј“еҠұе’Ңж”ҜжҢҒеҸ‘еұ•зҡ„иЎҢдёҡгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家зӣёе…ійғЁе§”дёҺиЎҢдёҡеҚҸдјҡеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҜжҢҒзәәз»ҮиЎҢдёҡеҸҠдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡеҸ‘еұ•зҡ„жі•еҫӢ法规дёҺиЎҢдёҡж”ҝзӯ–гҖӮгҖҠзәәз»Үе·ҘдёҡжҸҗиҙЁеҚҮзә§е®һж–Ҫж–№жЎҲпјҲ2023вҖ”2025е№ҙпјүгҖӢжҸҗеҮәиҰҒжү©еӨ§дә§дёҡз”Ёзәәз»Үе“ҒеңЁеӣҪж°‘з»ҸжөҺеҗ„йўҶеҹҹзҡ„еә”з”ЁгҖӮж”ҜжҢҒдјҒдёҡгҖҒиЎҢдёҡеҚҸдјҡзӯүжңәжһ„д»ҘеӣҪж°‘з»ҸжөҺеҗ„йўҶеҹҹйңҖжұӮдёәеҜјеҗ‘пјҢдёҺжңүе…іж–№йқўеҠ ејәдәӨжөҒеҗҲдҪңпјҢжү©еӨ§дә§дёҡз”Ёзәәз»Үе“ҒеңЁиҲӘз©әиҲӘеӨ©гҖҒеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒзҺҜеўғдҝқжҠӨгҖҒе»әзӯ‘гҖҒиғҪжәҗгҖҒеӣҪйҳІеҶӣе·ҘзӯүйўҶеҹҹзҡ„еә”з”ЁгҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

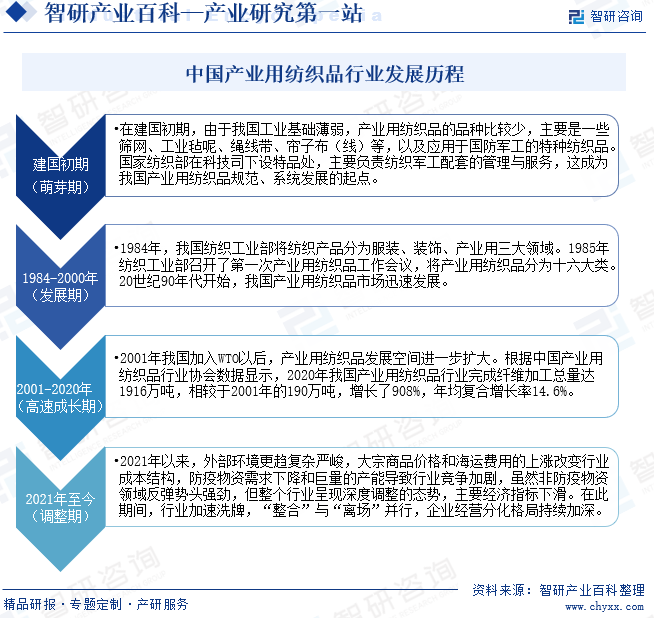

еңЁе»әеӣҪеҲқжңҹпјҢз”ұдәҺжҲ‘еӣҪе·ҘдёҡеҹәзЎҖи–„ејұпјҢдә§дёҡз”Ёзәәз»Үе“Ғзҡ„е“Ғз§ҚжҜ”иҫғе°‘пјҢдё»иҰҒжҳҜдёҖдәӣзӯӣзҪ‘гҖҒе·ҘдёҡжҜЎе‘ўгҖҒз»ізәҝеёҰгҖҒеёҳеӯҗеёғпјҲзәҝпјүзӯүпјҢд»ҘеҸҠеә”з”ЁдәҺеӣҪйҳІеҶӣе·Ҙзҡ„зү№з§Қзәәз»Үе“ҒгҖӮеӣҪ家зәәз»ҮйғЁеңЁз§‘жҠҖеҸёдёӢи®ҫзү№е“ҒеӨ„пјҢдё»иҰҒиҙҹиҙЈзәәз»ҮеҶӣе·Ҙй…ҚеҘ—зҡ„з®ЎзҗҶдёҺжңҚеҠЎпјҢиҝҷжҲҗдёәжҲ‘еӣҪдә§дёҡз”Ёзәәз»Үе“Ғ规иҢғгҖҒзі»з»ҹеҸ‘еұ•зҡ„иө·зӮ№гҖӮ1984е№ҙжҲ‘еӣҪзәәз»Үе·ҘдёҡйғЁе°Ҷзәәз»Үдә§е“ҒеҲҶдёәжңҚиЈ…гҖҒиЈ…йҘ°гҖҒдә§дёҡз”ЁдёүеӨ§йўҶеҹҹгҖӮ1985е№ҙзәәз»Үе·ҘдёҡйғЁеҸ¬ејҖдәҶ第дёҖж¬Ўдә§дёҡз”Ёзәәз»Үе“Ғе·ҘдҪңдјҡи®®пјҢе°Ҷдә§дёҡз”Ёзәәз»Үе“ҒеҲҶдёәеҚҒе…ӯеӨ§зұ»гҖӮд»Һ20дё–зәӘ90е№ҙд»ЈејҖе§ӢпјҢжҲ‘еӣҪдә§дёҡз”Ёзәәз»Үе“ҒеёӮеңәиҝ…йҖҹеҸ‘еұ•гҖӮ2001е№ҙжҲ‘еӣҪеҠ е…ҘWTOд»ҘеҗҺпјҢдә§дёҡз”Ёзәәз»Үе“ҒеҸ‘еұ•з©әй—ҙиҝӣдёҖжӯҘжү©еӨ§гҖӮ2020е№ҙз”ұдәҺйҳІз–«зү©иө„йңҖжұӮзҡ„жҺЁеҠЁпјҢжҲ‘еӣҪдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡз»ҸеҺҶдәҶдёҖиҪ®й«ҳйҖҹеўһй•ҝгҖӮж №жҚ®дёӯеӣҪдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡеҚҸдјҡж•°жҚ®жҳҫзӨәпјҢ2020е№ҙжҲ‘еӣҪдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡе®ҢжҲҗзәӨз»ҙеҠ е·ҘжҖ»йҮҸиҫҫ1916дёҮеҗЁпјҢзӣёиҫғдәҺ2001е№ҙзҡ„190дёҮеҗЁпјҢеўһй•ҝдәҶ908%пјҢе№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮ14.6%гҖӮ2021е№ҙд»ҘжқҘпјҢеӨ–йғЁзҺҜеўғжӣҙи¶ӢеӨҚжқӮдёҘеі»пјҢеӨ§е®—е•Ҷе“Ғд»·ж је’Ңжө·иҝҗиҙ№з”Ёзҡ„дёҠж¶Ёж”№еҸҳиЎҢдёҡжҲҗжң¬з»“жһ„пјҢйҳІз–«зү©иө„йңҖжұӮдёӢйҷҚе’Ңе·ЁйҮҸзҡ„дә§иғҪеҜјиҮҙиЎҢдёҡз«һдәүеҠ еү§пјҢиҷҪ然йқһйҳІз–«зү©иө„йўҶеҹҹеҸҚеј№еҠҝеӨҙејәеҠІпјҢдҪҶж•ҙдёӘиЎҢдёҡе‘ҲзҺ°ж·ұеәҰи°ғж•ҙзҡ„жҖҒеҠҝпјҢдё»иҰҒз»ҸжөҺжҢҮж ҮеўһйҖҹдёӢйҷҚгҖӮеңЁжӯӨжңҹй—ҙпјҢиЎҢдёҡеҠ йҖҹжҙ—зүҢпјҢвҖңж•ҙеҗҲвҖқдёҺвҖңзҰ»еңәвҖқ并иЎҢпјҢдјҒдёҡз»ҸиҗҘеҲҶеҢ–ж јеұҖжҢҒз»ӯеҠ ж·ұгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜе’ҢдәәжүҚеЈҒеһ’

зӣ®еүҚдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡеҶ…дёӯдҪҺз«Ҝдә§е“Ғз«һдәүиҫғдёәжҝҖзғҲпјҢдё”дә§е“Ғдё»иҰҒйҖӮз”ЁдәҺдёӢжёёе®ўжҲ·зҡ„жҷ®йҖҡи®ўеҚ•йңҖжұӮпјӣдёӯй«ҳз«ҜйўҶеҹҹзҡ„дә§е“ҒеҸ‘еұ•еүҚжҷҜжӣҙдёәе№ҝйҳ”пјҢдҪҶдё“дёҡжҖ§жӣҙејәгҖҒжҠҖжңҜйҡҫеәҰд№ҹжӣҙй«ҳгҖӮиҝӣе…ҘиҜҘйўҶеҹҹз«һдәүзҡ„дјҒдёҡпјҢйңҖиҰҒе…·еӨҮиҫғй«ҳзҡ„з ”еҸ‘жҠҖжңҜе’Ңз”ҹдә§е·Ҙиүәж°ҙе№іпјҢеҗҢж—¶дәҰйңҖе…·еӨҮз»ҸйӘҢдё°еҜҢгҖҒжҠҖжңҜдё“дёҡгҖҒжҲҗзҶҹзЁіе®ҡзҡ„дәәжүҚйҳҹдјҚгҖӮиҝҷдәӣй«ҳж ҮеҮҶжҳҜйҷҗеҲ¶е…¶д»–дјҒдёҡиҝӣе…Ҙжң¬иЎҢдёҡзҡ„дё»иҰҒеЈҒеһ’д№ӢдёҖгҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

дә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡеұһдәҺиө„жң¬еҜҶйӣҶеһӢдә§дёҡпјҢдјҒдёҡе»әи®ҫеҲқжңҹйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘е»әи®ҫеҺӮжҲҝе’Ңз”ҹдә§зәҝпјҢеҗҺжңҹзҡ„з»ҙжҠӨиҙ№з”Ёд№ҹиҫғй«ҳпјҢйңҖиҰҒдјҒдёҡе…·еӨҮжҜ”иҫғејәзҡ„иө„йҮ‘е®һеҠӣгҖӮ并且пјҢз”ҹдә§зәҝи®ҫеӨҮзҡ„е…ҲиҝӣжҖ§еҫҲеӨ§зЁӢеәҰеҶіе®ҡдәҶжҲҗе“Ғзҡ„дә§иғҪе’ҢиҙЁйҮҸпјҢдҪҝеҫ—жң¬иЎҢдёҡдјҒдёҡеңЁжҠҖжңҜгҖҒи®ҫеӨҮгҖҒдәәжүҚзӯүж–№йқўзҡ„жҠ•е…Ҙи¶ҠжқҘи¶ҠеӨ§пјҢжІЎжңүдёҖе®ҡзҡ„иҗҘиҝҗиө„йҮ‘гҖҒжҠҖжңҜж”Ҝж’‘е’Ңе…Ҳиҝӣзҡ„з®ЎзҗҶпјҢжҳҜж— жі•еңЁж—ҘзӣҠжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯз«Ӣи¶ізҡ„гҖӮеӣ жӯӨпјҢеҜ№дәҺиҝӣе…Ҙжң¬иЎҢдёҡзҡ„дјҒдёҡжңүиҫғй«ҳзҡ„иө„йҮ‘й—Ёж§ӣгҖӮ

3гҖҒе“ҒзүҢеЈҒеһ’

дә§дёҡз”Ёзәәз»Үе“Ғзҡ„з”ЁйҖ”йқһеёёе№ҝжіӣпјҢз»Ҳз«Ҝж¶Ҳиҙ№иҖ…еҜ№дә§е“ҒиҙЁйҮҸзҡ„иҰҒжұӮиҫғй«ҳпјҢеӣ жӯӨпјҢж¶Ҳиҙ№е“Ғз”ҹдә§дјҒдёҡеңЁйҮҮиҙӯзәәз»Үе“ҒеҺҹж–ҷж—¶пјҢеҚҒеҲҶжіЁйҮҚеҺҹж–ҷзҡ„жҖ§иғҪе’ҢзЁіе®ҡжҖ§пјҢеңЁе»әз«Ӣиө·зЁіе®ҡзҡ„еҗҲдҪңе…ізі»еҗҺдёҚдјҡиҪ»жҳ“жӣҙжҚўдҫӣеә”е•ҶпјҢжӯӨеӨ–пјҢдә§дёҡз”Ёзәәз»Үе“Ғе…·жңүе®ҡеҲ¶еҢ–зЁӢеәҰиҫғй«ҳзҡ„зү№зӮ№пјҢиҝӣдёҖжӯҘејәеҢ–дәҶж¶Ҳиҙ№е“Ғз”ҹдә§дјҒдёҡеҜ№дјҳз§Җдҫӣеә”е•Ҷзҡ„дҫқиө–гҖӮдә§дёҡз”Ёзәәз»Үе“Ғдҫӣеә”е•Ҷзҡ„е“ҒзүҢжҳҜдҝқжҢҒз«һдәүеҠӣзҡ„йҮҚиҰҒеӣ зҙ пјҢиүҜеҘҪзҡ„е“ҒзүҢжҳҜдјҒдёҡйҖҡиҝҮй•ҝжңҹзҡ„зІҫз»Ҷз®ЎзҗҶе’ҢдёҚж–ӯзҡ„жҠҖжңҜз ”еҸ‘пјҢ并且еңЁиҫғй«ҳзҡ„дә§е“Ғе“ҒиҙЁж”Ҝж’‘дёӢеҺҶз»ҸеёӮеңәжЈҖйӘҢиҖҢеҪўжҲҗзҡ„гҖӮж–°иҝӣе…ҘиҖ…еҝ…йңҖиҰҒз»ҸиҝҮиҫғй•ҝеёӮеңәејҖжӢ“гҖҒдә§е“ҒиҜ•з”Ёжңҹзҡ„жЈҖйӘҢпјҢжүҚжңүеҸҜиғҪйҖҗжӯҘжү“ејҖеёӮеңәпјҢж ‘з«Ӣе“ҒзүҢеҪўиұЎпјҢд»ҺиҖҢжӢҘжңүзЁіе®ҡзҡ„еёӮеңәд»ҪйўқгҖӮеӣ жӯӨпјҢе“ҒзүҢжҲҗдёәеҲ¶зәҰж–°дјҒдёҡиҝӣе…ҘиҝҷдёҖйўҶеҹҹзҡ„йҡңзўҚгҖӮ

4гҖҒ规模е’ҢжҲҗжң¬еЈҒеһ’

дә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡзҡ„и®ўеҚ•е…·жңүдәӨиҙ§жңҹзҹӯгҖҒе“Ғз§ҚеӨҡгҖҒжү№йҮҸе°Ҹзӯүзү№зӮ№пјҢиҰҒжұӮз”ҹдә§дјҒдёҡе…·жңүеӨҡж ·еҢ–дә§е“Ғз”ҹдә§иғҪеҠӣгҖҒиҫғй«ҳзҡ„з”ҹдә§ж•ҲзҺҮе’ҢзІҫз»ҶеҢ–з®ЎзҗҶиғҪеҠӣгҖӮе…Ҳе…ҘиҖ…з”ұдәҺе·Іе…·еӨҮдёҖе®ҡзҡ„з”ҹдә§и§„жЁЎгҖҒзЁіе®ҡзҡ„е®ўжҲ·йңҖжұӮе’ҢдёҠдёӢжёёдә§дёҡй“ҫй…ҚеҘ—зӯүдјҳеҠҝпјҢеҸҜеңЁиҫғзҹӯж—¶й—ҙеҶ…ж»Ўи¶іе®ўжҲ·зҡ„йқһж ҮеҮҶеҢ–дә§е“ҒйңҖжұӮпјҢ并еңЁжҲҗжң¬жҺ§еҲ¶ж–№йқўдјҳдәҺиЎҢдёҡж–°иҝӣе…ҘиҖ…гҖӮ

5гҖҒдә§дёҡе’Ңж”ҝзӯ–еЈҒеһ’

дёәдәҶдҝғиҝӣзәәз»Үдә§дёҡз»“жһ„и°ғж•ҙпјҢе®һзҺ°еҚҸи°ғе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•пјҢеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—дә§дёҡж”ҝзӯ–пјҢйј“еҠұй«ҳжҠҖжңҜгҖҒе·®еҲ«еҢ–гҖҒй«ҳйҷ„еҠ еҖјзәәз»Үе“Ғзҡ„ејҖеҸ‘е’Ңз”ҹдә§пјҢйҷҗеҲ¶дҪҺжЎЈдә§е“Ғзҡ„йҮҚеӨҚе»әи®ҫпјҢйҖҗжӯҘж·ҳжұ°иҗҪеҗҺдә§иғҪгҖӮеӣ жӯӨпјҢеҰӮд»Ҡж–°е»әз”ҹдә§дёӯй«ҳжЎЈдә§е“Ғз”ҹдә§зәҝпјҢеҝ…йЎ»йҮҮз”Ёе…Ҳиҝӣе·Ҙиүәе’ҢжҠҖжңҜи®ҫеӨҮпјҢеҜ№з”ҹдә§жҠҖжңҜдәәе‘ҳгҖҒдёҖзәҝжҠҖжңҜе·Ҙдәәзҡ„иҰҒжұӮй«ҳпјҢиЎҢдёҡеӨ–дјҒдёҡиҝӣе…Ҙе…·жңүдёҖе®ҡзҡ„йҡҫеәҰгҖӮ并且пјҢж–°е»әжҲ–ж”№жү©е»әйЎ№зӣ®еҰӮдёҚз¬ҰеҗҲжқЎд»¶пјҢе°Ҷйҡҫд»ҘиҺ·еҫ—еңҹең°з®ЎзҗҶйғЁй—ЁгҖҒзҺҜдҝқйғЁй—Ёзҡ„е®Ўжү№пјҢд»ҺиҖҢж— жі•е»әи®ҫгҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

дә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡдә§дёҡй“ҫдёҠжёёеҢ…жӢ¬жЈүиҠұгҖҒж¶Өзә¶гҖҒй”Ұзә¶гҖҒдёҷзә¶зӯүзәӨз»ҙеҺҹжқҗж–ҷпјҢзәәз»Үжңәжў°и®ҫеӨҮпјҢд»ҘеҸҠPVC ж ‘и„ӮзІүгҖҒеўһеЎ‘еүӮгҖҒй’ӣзҷҪзІүгҖҒеЎ«е……ж–ҷгҖҒиүІж–ҷд»ҘеҸҠе…¶д»–иҫ…ж–ҷгҖӮдёӢжёёзҺҜиҠӮе№ҝжіӣеә”з”ЁдәҺеҢ»з–—еҚ«з”ҹгҖҒзҺҜеўғдҝқжҠӨгҖҒдәӨйҖҡиҝҗиҫ“гҖҒиҲӘз©әиҲӘеӨ©гҖҒж–°иғҪжәҗзӯүдј—еӨҡйўҶеҹҹгҖӮдә§дёҡз”Ёзәәз»Үе“Ғдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

ж–°з–ҶеҶ еҶңйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё д№қеңЈзҰҫжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё ж–°з–ҶиҘҝйғЁжө·зҘҘжЈүиҠұжңүйҷҗе…¬еҸё йІҒжі°зәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеЎ”йҮҢжңЁеҶңдёҡз»јеҗҲејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҸӨзәӨйҒ“з»ҝиүІзәӨз»ҙжңүйҷҗе…¬еҸё жҒ’еҠӣзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әзҷҫе®ҸиҒҡзәӨ科жҠҖе®һдёҡжңүйҷҗе…¬еҸё жөҷжұҹе°ӨеӨ«й«ҳж–°зәӨз»ҙиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹжө·еҲ©еҫ—ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё зҘһ马е®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё йӘҸ马еҢ–зәӨиӮЎд»Ҫжңүйҷҗе…¬еҸё жө·йҳіз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әж°ёиҚЈй”ҰжұҹиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—еҚҡйҹ¬еҗҲзәӨжңүйҷҗе…¬еҸё е№ҝдёңи’ҷжі°й«ҳж–°зәӨз»ҙиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеӣӣйҖҡж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё з»ҙйЎәпјҲдёӯеӣҪ)ж— зәәеҲ¶е“Ғжңүйҷҗе…¬еҸё зҰҸе»әдёүе®ҸеҶҚз”ҹиө„жәҗ科жҠҖжңүйҷҗе…¬еҸё

ж–°з–ҶеҶ еҶңйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё д№қеңЈзҰҫжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё ж–°з–ҶиҘҝйғЁжө·зҘҘжЈүиҠұжңүйҷҗе…¬еҸё йІҒжі°зәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеЎ”йҮҢжңЁеҶңдёҡз»јеҗҲејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҸӨзәӨйҒ“з»ҝиүІзәӨз»ҙжңүйҷҗе…¬еҸё жҒ’еҠӣзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әзҷҫе®ҸиҒҡзәӨ科жҠҖе®һдёҡжңүйҷҗе…¬еҸё жөҷжұҹе°ӨеӨ«й«ҳж–°зәӨз»ҙиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹжө·еҲ©еҫ—ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё зҘһ马е®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё йӘҸ马еҢ–зәӨиӮЎд»Ҫжңүйҷҗе…¬еҸё жө·йҳіз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әж°ёиҚЈй”ҰжұҹиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—еҚҡйҹ¬еҗҲзәӨжңүйҷҗе…¬еҸё е№ҝдёңи’ҷжі°й«ҳж–°зәӨз»ҙиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеӣӣйҖҡж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё з»ҙйЎәпјҲдёӯеӣҪ)ж— зәәеҲ¶е“Ғжңүйҷҗе…¬еҸё зҰҸе»әдёүе®ҸеҶҚз”ҹиө„жәҗ科жҠҖжңүйҷҗе…¬еҸё

дә§дёҡз”Ёзәәз»Үе“Ғзҡ„дё»иҰҒеҺҹжқҗж–ҷдёәеҗ„зұ»еҢ–еӯҰзәӨз»ҙдә§е“ҒпјҢдёҺзҹіеҢ–иЎҢдёҡеҜҶеҲҮзӣёе…ігҖӮеӣ жӯӨпјҢеҺҹжІ№д»·ж јжіўеҠЁдјҡеҜ№дә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡз”ҹдә§жҲҗжң¬дә§з”ҹе…ій”®жҖ§еҪұе“ҚгҖӮдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡзҡ„еә”з”ЁйўҶеҹҹйқһеёёе№ҝйҳ”пјҢдёӢжёёиЎҢдёҡзҡ„еҸ‘еұ•зӣҙжҺҘеҶіе®ҡдәҶжң¬иЎҢдёҡзҡ„йңҖжұӮпјҢеӣҪж°‘з»ҸжөҺзҡ„еҸ‘еұ•гҖҒдәә们ж¶Ҳиҙ№ж„ҸиҜҶе’Ңз”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢд»ҘеҸҠеҗ„з§Қдә§е“Ғеә”з”Ёзҡ„жӢ“еұ•пјҢйғҪиғҪдҝғиҝӣиЎҢдёҡзҡ„еҸ‘еұ•гҖӮжӯӨеӨ–пјҢз”ұдәҺдёӢжёёе®ўжҲ·еңЁдёҚеҗҢеә”з”ЁйўҶеҹҹеҜ№дә§е“Ғзҡ„еҠҹиғҪйңҖжұӮе·®ејӮиҫғеӨ§пјҢз”ҹдә§е•ҶйңҖиҰҒж·ұеҲ»зҗҶ解并й…ҚеҗҲе®ўжҲ·йңҖжұӮпјҢжҸҗдҫӣе·®ејӮеҢ–зҡ„дә§е“ҒпјҢж»Ўи¶іе®ўжҲ·еӨҡж ·жҖ§гҖҒдҫҝеҲ©жҖ§иҰҒжұӮгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

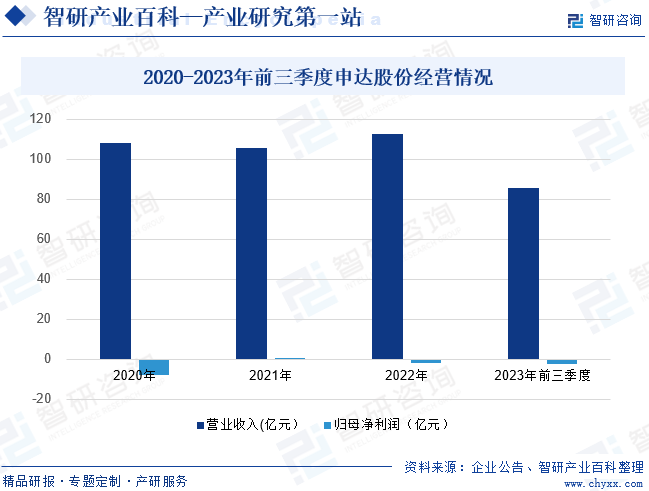

пјҲ1пјүдёҠжө·з”іиҫҫиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёҠжө·з”іиҫҫиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家дёҠжө·иҜҒеҲёдәӨжҳ“жүҖзҡ„дёҠеёӮе…¬еҸёпјҢж ёеҝғдә§дёҡж¶өзӣ–дәҶжұҪиҪҰзәәз»ҮеҶ…йҘ°гҖҒзәәз»Үж–°жқҗж–ҷе’ҢиҝӣеҮәеҸЈиҙёжҳ“зӯүгҖӮе…¬еҸёдёӢеұһдјҒдёҡ60дҪҷ家пјҢд»Һдёҡдәәе‘ҳе…«еҚғдҪҷдәәгҖӮеҲӣз«ӢиҮід»ҠпјҢе…¬еҸёз§үжүҝвҖңеҲӣйҖ дёҖжөҒвҖқзҡ„дјҒдёҡзІҫзҘһе§Ӣз»ҲдҝқжҢҒзЁіжӯҘеўһй•ҝпјҢе·ІеҸ‘еұ•жҲҗдёәдёҖ家д»Ҙдә§дёҡз”Ёзәәз»Үе“Ғдёәж ёеҝғдёҡеҠЎзҡ„и·ЁеӣҪз»ҸиҗҘдјҒдёҡгҖӮз”іиҫҫиӮЎд»ҪиҚЈиҺ·вҖңдёӯеӣҪдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡ科жҠҖеҲӣж–°иҙЎзҢ®еҘ–вҖқзӯүеӨҡйЎ№иҚЈиӘүз§°еҸ·пјҢ并жӢ…д»»дёӯеӣҪдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡеҚҸдјҡ第дә”еұҠзҗҶдәӢдјҡеүҜдјҡй•ҝеҚ•дҪҚгҖӮе…¬еҸёзәәз»Үж–°жқҗж–ҷдёҡеҠЎеңЁеӣҪеҶ…еёӮеңәиө·жӯҘиҫғж—©пјҢдё»иҰҒдә§е“ҒдёәжІјж°”иҶңз»“жһ„гҖҒе»әзӯ‘иҶңз»“жһ„гҖҒйҳІж°ҙеҚ·жқҗгҖҒйҳІжІ№йҡ”ж …гҖҒе……ж°”жқҗж–ҷгҖҒиҪҰз”ЁзҜ·зӣ–еёғгҖҒиҲ№з”Ёзә§ TPU жқҗж–ҷе’ҢеӨҡдёӘз§Қзұ»иҮӘдё»з ”еҸ‘зҡ„еңҹе·ҘеҗҲжҲҗжқҗж–ҷпјҢеҸҜеә”з”ЁдәҺе»әзӯ‘еңҹе·ҘгҖҒдәӨйҖҡе·Ҙе…·гҖҒиҲӘз©әиҲӘеӨ©гҖҒзҺҜдҝқгҖҒеҢ»з–—гҖҒеҶӣе·ҘзӯүиЎҢдёҡгҖӮ2023е№ҙеүҚдёүеӯЈеәҰеҚҺз”ҹ科жҠҖиҗҘдёҡ收е…Ҙдёә85.81дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.36%гҖӮ2022е№ҙд»ҘжқҘз”ұдәҺжұҪиҪҰеҶ…йҘ°дёҡеҠЎжқҝеқ—еўғеӨ–дјҒдёҡ Auriaе…¬еҸёдәҸжҚҹпјҢдҪҝеҫ—дјҒдёҡж•ҙдҪ“дёҡеҠЎеӨ„дәҺдәҸжҚҹзҠ¶жҖҒгҖӮ

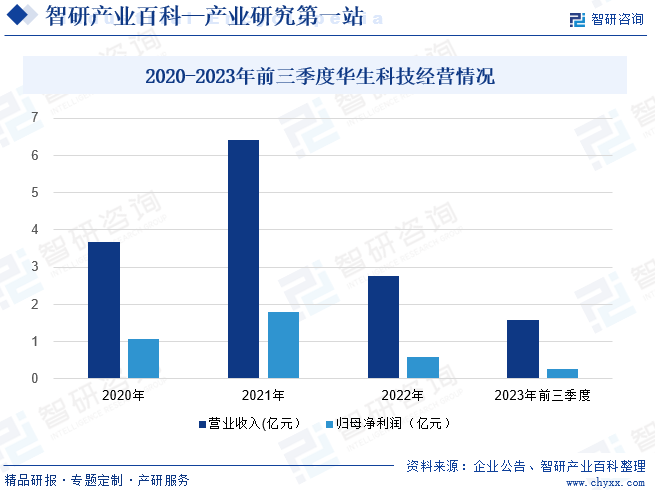

пјҲ2пјүжөҷжұҹеҚҺз”ҹ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

жөҷжұҹеҚҺз”ҹ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёеҲӣз«ӢдәҺ1996е№ҙпјҢдҪҚдәҺдёӯеӣҪз»Ҹзј–д№ӢйғҪ-жөҷжұҹжө·е®Ғз»Ҹзј–дә§дёҡеӣӯпјҢжҳҜдё“дёҡд»ҺдәӢеЎ‘иғ¶еӨҚеҗҲжқҗж–ҷзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®дёҡеҠЎзҡ„й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮе…¬еҸёжүҖеұһзәәз»ҮиЎҢдёҡдёӯзҡ„дә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡпјҢжҳҜеЎ‘иғ¶еӨҚеҗҲжқҗж–ҷйўҶеҹҹзҡ„дјҳиҙЁдҫӣеә”е•ҶпјҢжҳҜдёӯеӣҪдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡеҚҸдјҡдјҡе‘ҳеҚ•дҪҚгҖӮе…¬еҸёдә§е“ҒеҸҜеҲҶдёәж°”еҜҶжқҗж–ҷе’Ңжҹ”жҖ§жқҗж–ҷдёӨеӨ§зұ»пјҢе…¶дёӯж°”еҜҶжқҗж–ҷеҢ…жӢ¬жӢүдёқж°”еһ«жқҗж–ҷе’Ңе……ж°”жёёиүҮжқҗж–ҷпјҢдё»иҰҒеә”з”ЁдәҺеҲ’ж°ҙжқҝгҖҒдҪ“ж“Қеһ«гҖҒе……ж°”жёёиүҮзӯүиҝҗеҠЁгҖҒдј‘й—ІйўҶеҹҹпјӣжҹ”жҖ§жқҗж–ҷеҢ…жӢ¬зҜ·зӣ–жқҗж–ҷе’ҢзҒҜз®ұе№ҝе‘Ҡжқҗж–ҷпјҢдё»иҰҒеә”з”ЁдәҺдәӨйҖҡзү©жөҒгҖҒе№ійқўе№ҝе‘ҠзӯүйўҶеҹҹпјҢе®ўжҲ·йҒҚеҸҠе…Ёзҗғж•°еҚҒдёӘеӣҪ家е’Ңең°еҢәгҖӮ2022е№ҙд»ҘжқҘдјҒдёҡдё»иҰҒдә§е“Ғж°”еҜҶжқҗж–ҷзҡ„з»Ҳз«ҜеёӮеңәпјҲдё»иҰҒдёә欧зҫҺең°еҢәпјүйңҖжұӮжңүжүҖеҮҸе°‘еҜјиҮҙж°”еҜҶжқҗж–ҷй”ҖйҮҸеҮҸе°‘пјҢз”ұдәҺдә§йҮҸзҡ„дёӢйҷҚиҮҙдҪҝдә§е“Ғзҡ„еҚ•дҪҚе·Ҙиҙ№жҲҗжң¬еҗҢжҜ”дёҠеҚҮпјҢеҪұе“ҚеҪ“жңҹдә§е“Ғзҡ„жҜӣеҲ©зҺҮжңүжүҖдёӢйҷҚпјҢд»ҺиҖҢеҜјиҮҙдјҒдёҡиҗҘдёҡ收е…ҘеҸҠеҪ’жҜҚеҮҖеҲ©ж¶ҰжҢҒз»ӯеҮҸе°‘гҖӮ2023е№ҙеүҚдёүеӯЈеәҰеҚҺз”ҹ科жҠҖиҗҘдёҡ收е…Ҙдёә1.59дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘24.54%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә0.28дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘47.25%гҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

2023е№ҙд»ҘжқҘпјҢе…Ёзҗғз»ҸжөҺйҖҗжёҗиө°еҮәж–°еҶ з–«жғ…йҳҙйңҫпјҢж•ҙдҪ“е‘ҲзҺ°ејұеӨҚиӢҸжҖҒеҠҝпјҢдҪҶдҝқжҢҒдёҖе®ҡйҹ§жҖ§пјӣеӣҪеҶ…з»ҸжөҺиҝҺйҡҫиҖҢиҝӣпјҢдҫӣз»ҷйңҖжұӮзЁіжӯҘж”№е–„пјҢй«ҳиҙЁйҮҸеҸ‘еұ•жүҺе®һжҺЁиҝӣпјҢеҗ‘еҘҪи¶ӢеҠҝиҝӣдёҖжӯҘе·©еӣәгҖӮжҲ‘еӣҪдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡж•ҙдҪ“д»ҚеӨ„дәҺж–°еҶ иӮәзӮҺз–«жғ…жңҹй—ҙй«ҳйҖҹеўһй•ҝеҗҺзҡ„и°ғж•ҙжңҹпјҢдјҒдёҡй—ҙз«һдәүеҠ еү§пјҢеёӮеңәйңҖжұӮгҖҒз”ҹдә§гҖҒй”Җе”®гҖҒиҝӣеҮәеҸЈе’ҢжҠ•иө„йғҪеҮәзҺ°дёҚеҗҢзЁӢеәҰзҡ„дёӢйҷҚпјҢдҪҶиҮӘдёӢеҚҠе№ҙејҖе§ӢйҖҗжӯҘиҝӣе…Ҙиҫ№йҷ…дҝ®еӨҚйҳ¶ж®өпјҢзү№еҲ«жҳҜиҝӣе…Ҙ12жңҲеҗҺдё»иҰҒз»ҸжөҺжҢҮж ҮеҮәзҺ°иҫғеӨ§е№…еәҰзҡ„еҸҚеј№пјҢе…Ёе№ҙзӣҲеҲ©иғҪеҠӣжҳҺжҳҫж”№е–„гҖӮж №жҚ®дёӯеӣҪдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡеҚҸдјҡи°ғз ”пјҢ2023е№ҙдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡзҡ„жҷҜж°”жҢҮж•°дёә67.2пјҢеӨ„дәҺжҷҜж°”еҢәй—ҙпјҢиҫғ2023е№ҙдёҠеҚҠе№ҙжҸҗй«ҳ15.2пјҢиҫғ2022е№ҙеҗҢжңҹдёҠеҚҮ9.9гҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүз»ҸжөҺзҡ„еҸ‘еұ•еҸҠеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ізҡ„жҸҗй«ҳ

жҲ‘еӣҪз»ҸжөҺжҢҒз»ӯеҸ‘еұ•пјҢеӣҪ民收е…ҘжҢҒз»ӯеўһй•ҝгҖӮзӣ®еүҚпјҢйҡҸзқҖжҲ‘еӣҪзӨҫдјҡж¶Ҳиҙ№з»“жһ„зҡ„иҪ¬еһӢеҚҮзә§пјҢж¶Ҳиҙ№з»“жһ„з”ұз”ҹеӯҳеһӢж¶Ҳиҙ№еҗ‘еҸ‘еұ•еһӢж¶Ҳиҙ№пјҢз”ұдј з»ҹж¶Ҳиҙ№еҗ‘ж–°еһӢж¶Ҳиҙ№пјҢз”ұж•°йҮҸгҖҒд»·ж јж¶Ҳиҙ№еҗ‘е“ҒиҙЁж¶Ҳиҙ№еҚҮзә§гҖӮдә§дёҡз”Ёзәәз»Үе“Ғе…·жңүжҠ—жӢүдјёгҖҒжҠ—ж’•иЈӮгҖҒзІҳеҗҲејәеәҰй«ҳгҖҒиҖҗеҖҷжҖ§еҘҪгҖҒйҳІзҒ«йҳ»зҮғгҖҒжҠ—зҙ«еӨ–зәҝгҖҒж°”еҜҶжҖ§ејәзӯүеӨҡз§ҚдјҳзӮ№пјҢе№ҝжіӣйҖӮз”ЁдәҺиҝҗеҠЁдј‘й—ІгҖҒжҲ·еӨ–з”Ёе“ҒгҖҒеҢ»з–—еҚ«з”ҹгҖҒе®үе…ЁйҳІжҠӨгҖҒдәӨйҖҡе·Ҙе…·гҖҒе»әзӯ‘е·ҘзЁӢзӯүеӨҡйўҶеҹҹеёӮеңәпјҢжӯЈеҘҪеҘ‘еҗҲеҪ“еүҚж¶Ҳиҙ№еҚҮзә§зҡ„ж—¶д»ЈиғҢжҷҜпјҢдҪҝеҫ—жҲ‘еӣҪдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҚҒеҲҶе№ҝйҳ”гҖӮ

пјҲ2пјүеӣҪ家дә§дёҡж”ҝзӯ–жҺЁеҠЁиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•

гҖҠе…ідәҺдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢжҸҗеҮәиҰҒжҺЁеҠЁдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢжӣҙеҘҪжңҚеҠЎеӣҪж°‘з»ҸжөҺеҸ‘еұ•е’Ңж»Ўи¶ідәәж°‘зҫҺеҘҪз”ҹжҙ»йңҖиҰҒгҖӮеҲ°2025е№ҙпјҢ规模д»ҘдёҠдјҒдёҡе·ҘдёҡеўһеҠ еҖје№ҙеқҮеўһй•ҝ6%е·ҰеҸіпјҢ3-5家дјҒдёҡиҝӣе…Ҙе…Ёзҗғдә§дёҡз”Ёзәәз»Үе“Ғ第дёҖжўҜйҳҹгҖӮ科жҠҖеҲӣж–°иғҪеҠӣжҳҺжҳҫжҸҗеҚҮпјҢиЎҢдёҡйӘЁе№ІдјҒдёҡз ”еҸ‘з»Ҹиҙ№еҚ дё»иҗҘдёҡеҠЎж”¶е…ҘжҜ”йҮҚиҫҫеҲ°3%пјҢеҫӘзҺҜеҶҚеҲ©з”ЁзәӨз»ҙеҸҠз”ҹзү©иҙЁзәӨз»ҙеә”з”ЁеҚ жҜ”иҫҫеҲ°15%пјҢйқһз»ҮйҖ еёғдјҒдёҡе…ій”®е·ҘеәҸж•°жҺ§еҢ–зҺҮиҫҫеҲ°70%пјҢжҷәиғҪеҲ¶йҖ е’Ңз»ҝиүІеҲ¶йҖ еҜ№иЎҢдёҡжҸҗиҙЁеўһж•ҲдҪңз”ЁжҳҺжҳҫпјҢиЎҢдёҡз»јеҗҲз«һдәүеҠӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢе°ҶйҮҮз”Ёйқһз»ҮйҖ гҖҒжңәз»ҮгҖҒй’Ҳз»ҮгҖҒзј–з»Үзӯүе·ҘиүәеҸҠеӨҡз§Қе·ҘиүәеӨҚеҗҲгҖҒй•ҝж•Ҳж•ҙзҗҶзӯүж–°жҠҖжңҜз”ҹдә§еҠҹиғҪжҖ§дә§дёҡз”Ёзәәз»Үе“ҒеҲ—дёәйј“еҠұзұ»гҖӮдёҠиҝ°йј“еҠұж”ҝзӯ–зҡ„еҮәеҸ°дёҚд»…жҝҖеҠұиЎҢдёҡз§ҜжһҒеҲӣж–°д»Ҙж»Ўи¶іеҗ„йўҶеҹҹйңҖжұӮпјҢд№ҹдёәдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡеҸ‘еұ•иҗҘйҖ иүҜеҘҪж”ҝзӯ–зҺҜеўғпјҢжңүж•ҲдҝғиҝӣиЎҢдёҡзЁіе®ҡй«ҳйҖҹеҸ‘еұ•гҖӮ

пјҲ3пјүжҠҖжңҜиҝӣжӯҘдҪҝеҫ—дёӢжёёеә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“е®Ҫ

зӣ®еүҚпјҢеӣҪеҶ…дә§дёҡз”Ёзәәз»Үе“Ғзҡ„з ”еҸ‘дё»иҰҒйӣҶдёӯеңЁж–°еһӢеҺҹж–ҷгҖҒж–°еһӢз”ҹдә§иЈ…еӨҮејҖеҸ‘гҖҒеҠҹиғҪж•ҙзҗҶжҠҖжңҜгҖҒж–°еһӢеӨҚеҗҲе·ҘиүәзӯүйўҶеҹҹпјҢзӣёе…іжҠҖжңҜзҡ„жҸҗеҚҮеёҰеҠЁдәҶдә§е“ҒжҖ§иғҪзҡ„ж”№иүҜпјҢдҪҝеҫ—е…¶ж— и®әеңЁиҙЁйҮҸиҝҳжҳҜеҠҹиғҪжҖ§ж–№йқўеқҮиғҪж»Ўи¶іи¶ҠжқҘи¶ҠеӨҡзҡ„йңҖжұӮпјҢд»ҺиҖҢиҝӣдёҖжӯҘжӢ“еұ•дәҶдёӢжёёеёӮеңәеә”з”ЁйўҶеҹҹпјҢжҺЁеҠЁдәҶж•ҙдҪ“дә§дёҡзҡ„еҚҮзә§гҖӮ

пјҲ4пјүдёңеҚ—дәҡгҖҒйқһжҙІзӯүеӣҪ家ең°еҢәеёӮеңәйңҖжұӮж—әзӣӣпјҢеӣҪйҷ…еёӮеңәз©әй—ҙе№ҝйҳ”

иҝ‘е№ҙжқҘпјҢйҡҸзқҖдёңеҚ—дәҡгҖҒйқһжҙІзӯүвҖңдёҖеёҰдёҖи·ҜвҖқжІҝзәҝеӣҪ家е’Ңең°еҢәз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢд»ҘеҸҠ欧гҖҒзҫҺгҖҒж—ҘгҖҒйҹ©зӯүдј з»ҹеёӮеңәйңҖжұӮзҡ„жё©е’Ңеўһй•ҝпјҢеёӮеңәзҡ„жҖ»дҪ“йңҖжұӮе°ҶиҝӣдёҖжӯҘеҫ—еҲ°йҮҠж”ҫпјҢжҲ‘еӣҪдјҒдёҡд№ҹе°ҶиҺ·еҫ—иҝӣдёҖжӯҘжӢ“еұ•еёӮеңәз©әй—ҙзҡ„жңәйҒҮпјҢдёәжҲ‘еӣҪдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡзҡ„еҸ‘еұ•еёҰжқҘжңүеҲ©зҡ„еёӮеңәжқЎд»¶гҖӮ

дёҚеҲ©еӣ зҙ

пјҲ1пјүж•ҙдҪ“жҠҖжңҜж°ҙе№ідёҚй«ҳ

жҲ‘еӣҪдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢеӨҡдёәдёӯе°Ҹ规模дјҒдёҡгҖӮеӨ§йғЁеҲҶдјҒдёҡжҠҖжңҜз§ҜзҙҜдёҚи¶іпјҢзјәд№Ҹдә§е“ҒеҲӣж–°еҚҮзә§е’Ңе·Ҙиүәж”№е–„зҡ„ж ёеҝғиғҪеҠӣпјҢи®ёеӨҡе°ҸдјҒдёҡеҸ—йҷҗдәҺиө„йҮ‘жҠ•е…ҘгҖҒдәәжүҚе»әи®ҫгҖҒжҠҖжңҜз ”еҸ‘зӯүж–№йқўзҡ„еӣ°еўғпјҢдҫқйқ д»ҝеҲ¶еӨ§дјҒдёҡдә§е“Ғдёәз”ҹпјҢдә§е“ҒдҪҺеұӮж¬ЎгҖҒеҗҢиҙЁеҢ–з«һдәүзҡ„зҺ°иұЎжҳҺжҳҫпјҢдёҘйҮҚеҪұе“ҚдәҶиЎҢдёҡеҒҘеә·еҸ‘еұ•гҖӮ

пјҲ2пјүдјҒдёҡ规模жҷ®йҒҚиҫғе°Ҹ

йҷҗдәҺз”ҹдә§жҠҖжңҜиғҪеҠӣзҡ„дёҚи¶ігҖҒиө„йҮ‘зҡ„еҢ®д№Ҹе’ҢиҫғдҪҺзҡ„з ”еҸ‘жҠ•е…ҘпјҢеӣҪеҶ…дјҒдёҡ规模жҷ®йҒҚиҫғе°ҸпјҢеҜјиҮҙдә§е“Ғе“Ғз§ҚеҚ•дёҖдё”дё»иҰҒйӣҶдёӯеңЁдҪҺз«ҜеёӮеңәпјҢеңЁй«ҳз«ҜеёӮеңәз«һдәүеҠӣиҫғејұпјҢе°ҡж— жі•дёҺеӣҪйҷ…зҹҘеҗҚдјҒдёҡзӣёжҠ—иЎЎпјҢдё”жҠ—йЈҺйҷ©иғҪеҠӣдёҚејәгҖӮ

пјҲ3пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁйЈҺйҷ©

дә§дёҡз”Ёзәәз»Үе“ҒеҲ¶йҖ дјҒдёҡзҡ„з”ҹдә§жҲҗжң¬дёӯпјҢеҺҹжқҗж–ҷжҲҗжң¬жҳҜдё»иҰҒз»„жҲҗйғЁеҲҶгҖӮеҺҹжқҗж–ҷд»·ж јзҡ„жіўеҠЁеҜ№дә§е“ҒжҲҗжң¬зҡ„еҪұе“ҚиҫғеӨ§гҖӮдә§дёҡз”Ёзәәз»Үе“Ғз”ҹдә§еҺҹж–ҷеҢ…жӢ¬еҗ„з§ҚжҖ§иғҪгҖҒи§„ж јзҡ„еҢ–еӯҰзәӨз»ҙгҖҒPVC ж ‘и„ӮзІүгҖҒеўһеЎ‘еүӮзӯүпјҢдёәзҹіжІ№еҠ е·ҘиЎҢдёҡзҡ„дёӢжёёдә§е“ҒгҖӮиӢҘжңӘжқҘеҸ—е®Ҹи§Ӯз»ҸжөҺзҺҜеўғгҖҒеӣҪйҷ…еұҖеҠҝеҸҳеҢ–гҖҒзҺҜдҝқж ҮеҮҶжҸҗй«ҳзӯүеӣ зҙ еҪұе“ҚпјҢеҜјиҮҙзҹіжІ№зӯүеӨ§е®—еҺҹжқҗж–ҷд»·ж јеҮәзҺ°жҢҒз»ӯеӨ§е№…дёҠж¶ЁпјҢд»ҺиҖҢеҺҹжқҗж–ҷйҮҮиҙӯжҲҗжң¬дёҠеҚҮпјҢдё”дјҒдёҡдёҚиғҪеӨҹеҸҠж—¶е°ҶеҺҹжқҗж–ҷд»·ж јжіўеҠЁдј йҖ’еҲ°й”Җе”®д»·ж јзҡ„и°ғж•ҙдёҠпјҢдјҒдёҡз»ҸиҗҘдёҡз»©е°ҶдјҡеҸ—еҲ°иҫғеӨ§еҪұе“ҚгҖӮ

д№қгҖҒз«һдәүж јеұҖ

жҲ‘еӣҪдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡдәҺ20дё–зәӘ90е№ҙд»Јдёӯжңҹе…ҙиө·гҖӮиө·еҲқпјҢеӣҪеҶ…еёӮеңәеҹәжң¬з”ұеӣҪеӨ–еҺӮе•Ҷеһ„ж–ӯпјҢеҗҺйҡҸзқҖеӣҪеҶ…дёҠдёӢжёёдә§дёҡй“ҫзҡ„ж—ҘзӣҠе®Ңе–„е’ҢеҸ‘еұ•пјҢеёӮеңәиҝӣе…ҘиҖ…йҖҗжӯҘеўһеӨҡпјҢжү“з ҙдәҶеӣҪеӨ–еҺӮе•ҶеңЁеӣҪеҶ…еһ„ж–ӯзҡ„ж јеұҖпјҢ并з§ҜжһҒејҖжӢ“еҮәеҸЈеёӮеңәпјҢеңЁеӣҪйҷ…еёӮеңәдёҠеҚ жҚ®дәҶдёҖе®ҡзҡ„д»ҪйўқпјҢдҪҶжҲ‘еӣҪеңЁз”ҹдә§й«ҳз«Ҝдә§е“Ғж–№йқўзҡ„жҠҖжңҜд»ҚиҗҪеҗҺдәҺеҸ‘иҫҫеӣҪ家пјҢд»…жңүе°‘ж•°еҲ¶йҖ е•ҶжңүиғҪеҠӣеңЁй«ҳз«ҜеёӮеңәз«һдәүгҖӮеҸҰдёҖж–№йқўпјҢеӣҪеҶ…еҲ¶йҖ дјҒдёҡд№ҹеңЁжҢҒз»ӯеҠ еӨ§з ”еҸ‘еҲӣж–°зҡ„жҠ•е…ҘпјҢз§ҜжһҒејҖеҸ‘ж»Ўи¶іеёӮеңәйңҖжұӮзҡ„ж–°дә§е“Ғе’Ңж–°жҠҖжңҜпјҢдёҚж–ӯеҠ ејәе“ҒзүҢзҡ„жӢ“еұ•еҠӣеәҰпјҢйҖҗжӯҘд»Һз®ҖеҚ•зҡ„з”ҹдә§еҠ е·ҘдјҒдёҡеҸ‘еұ•жҲҗдёәйӣҶз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®дәҺдёҖдҪ“зҡ„жқҗж–ҷдҫӣеә”е•ҶпјҢ并еңЁеӣҪеҶ…еӨ–еёӮеңәдёӯзЎ®з«ӢдёҖе®ҡзҡ„е“ҒзүҢзҹҘеҗҚеәҰе’ҢеёӮеңәеҚ жңүзҺҮгҖӮеӨ§еһӢз”ҹдә§еҺӮе•ҶдёҚд»…еҸҜдёәдҪҺз«ҜиҮій«ҳз«ҜеёӮеңәжҸҗдҫӣдёҚеҗҢзҡ„еӨҡе…ғеҢ–дә§е“ҒпјҢдәҰеҸҜжҢүе®ўжҲ·жҢҮе®ҡзҡ„иҰҒжұӮз”ҹдә§е…·жңүзү№еҲ«еҠҹиғҪеҸҠжҖ§иғҪзҡ„дә§е“ҒгҖӮжңӘжқҘпјҢйҡҸзқҖеӣҪеҶ…жҠҖжңҜзҡ„дёҚж–ӯжҸҗеҚҮпјҢзӣёдҝЎе°ҶдјҡжңүжӣҙеӨҡзҡ„еӣҪеҶ…еҲ¶йҖ е•ҶйҖҡиҝҮйҖҗжӯҘж”№иүҜжҠҖжңҜиҝӣе…Ҙй«ҳз«ҜеёӮеңәгҖӮеӣҪеҶ…дә§дёҡз”Ёзәәз»Үе“ҒйўҶе…ҲдјҒдёҡжңүз”іиҫҫиӮЎд»ҪгҖҒзЁіеҒҘеҢ»з–—гҖҒжө·еҲ©еҫ—гҖҒеҚҺеі°и¶…зәӨгҖҒжҢҜеҫ·еҢ»з–—зӯүгҖӮе…¶дёӯз”іиҫҫиӮЎд»Ҫ2023е№ҙеүҚдёүеӯЈеәҰиҗҘ收иҫҫ85.81дәҝе…ғпјҢ规模йўҶе…ҲдәҺе…¶д»–дјҒдёҡгҖӮ

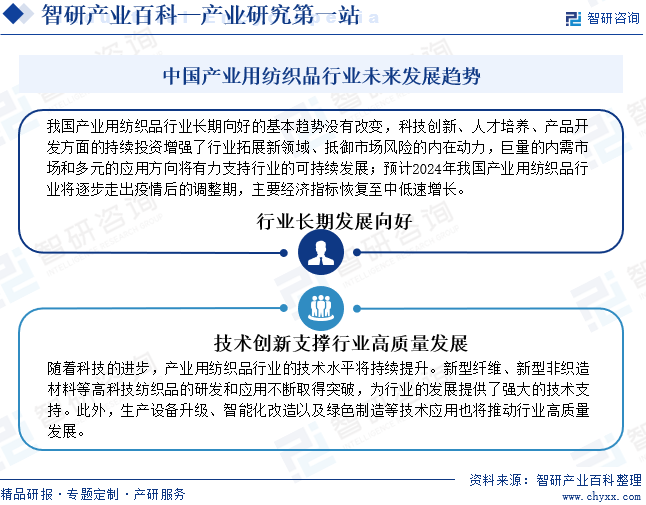

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҲ‘еӣҪдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡй•ҝжңҹеҗ‘еҘҪзҡ„еҹәжң¬и¶ӢеҠҝжІЎжңүж”№еҸҳпјҢ科жҠҖеҲӣж–°гҖҒдәәжүҚеҹ№е…»гҖҒдә§е“ҒејҖеҸ‘ж–№йқўзҡ„жҢҒз»ӯжҠ•иө„еўһејәдәҶиЎҢдёҡжӢ“еұ•ж–°йўҶеҹҹгҖҒжҠөеҫЎеёӮеңәйЈҺйҷ©зҡ„еҶ…еңЁеҠЁеҠӣпјҢе·ЁйҮҸзҡ„еҶ…йңҖеёӮеңәе’ҢеӨҡе…ғзҡ„еә”з”Ёж–№еҗ‘е°ҶжңүеҠӣж”ҜжҢҒиЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•пјӣйў„и®Ў2024е№ҙжҲ‘еӣҪдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡе°ҶйҖҗжӯҘиө°еҮәз–«жғ…еҗҺзҡ„и°ғж•ҙжңҹпјҢдё»иҰҒз»ҸжөҺжҢҮж ҮжҒўеӨҚиҮідёӯдҪҺйҖҹеўһй•ҝгҖӮжҠҖжңҜеҲӣж–°е°ҶжҲҗдёәдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒжҺЁеҠЁеҠӣгҖӮйҡҸзқҖ科жҠҖзҡ„иҝӣжӯҘпјҢдә§дёҡз”Ёзәәз»Үе“ҒиЎҢдёҡзҡ„жҠҖжңҜж°ҙе№іе°ҶжҢҒз»ӯжҸҗеҚҮгҖӮж–°еһӢзәӨз»ҙгҖҒж–°еһӢйқһз»ҮйҖ жқҗж–ҷзӯүй«ҳ科жҠҖзәәз»Үе“Ғзҡ„з ”еҸ‘е’Ңеә”з”ЁдёҚж–ӯеҸ–еҫ—зӘҒз ҙпјҢдёәиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶејәеӨ§зҡ„жҠҖжңҜж”ҜжҢҒгҖӮжӯӨеӨ–пјҢз”ҹдә§и®ҫеӨҮеҚҮзә§гҖҒжҷәиғҪеҢ–ж”№йҖ д»ҘеҸҠз»ҝиүІеҲ¶йҖ зӯүжҠҖжңҜеә”з”Ёд№ҹе°ҶжҺЁеҠЁиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ