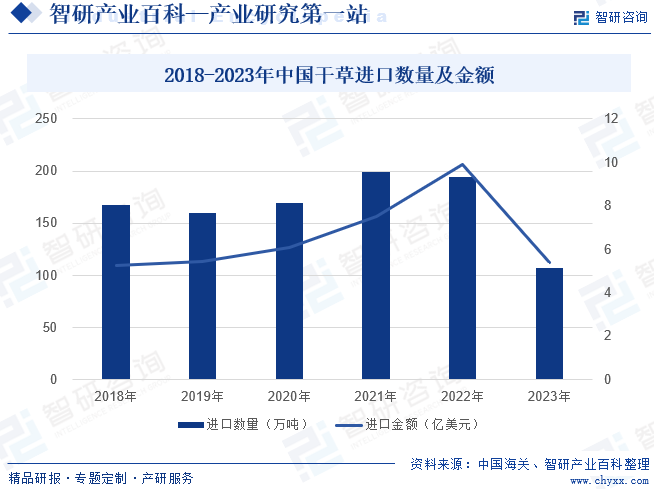

ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘжҲ‘еӣҪз•ңзү§дёҡдҝқжҢҒзЁіе®ҡеҸ‘еұ•жҖҒеҠҝпјҢзүӣзҫҠ养殖规模жҢҒз»ӯжү©еӨ§пјҢеёҰеҠЁзү§иҚүйңҖжұӮ规模жү©еӨ§гҖӮе°Ҫз®ЎжҲ‘еӣҪе·Із»ҸеҮәеҸ°дёҖзі»еҲ—зҡ„ж”ҝзӯ–йј“еҠұеҸ‘еұ•еӣҪеҶ…зү§иҚүдә§дёҡпјҢз”ұдәҺеҸ—еҲ°еӣҪеҶ…дәәеҸЈгҖҒеңҹең°гҖҒиө„жәҗзӯүеӨҡж–№йқўзҡ„йҷҗеҲ¶пјҢжҲ‘еӣҪеҮәдә§зҡ„зү§иҚү规模иҝҳиҫҫдёҚеҲ°й«ҳдә§еҘ¶зүӣзҡ„йңҖиҰҒпјҢдёӯеӣҪжҜҸе№ҙйңҖиҰҒзҫҺеӣҪгҖҒжҫіеӨ§еҲ©дәҡгҖҒеҚ—йқһзӯүеӣҪ家еӨ§йҮҸиҝӣеҸЈзү§иҚүпјҢзү№еҲ«жҳҜдјҳиҙЁзҡ„зү§иҚүгҖӮ2023е№ҙжҲ‘еӣҪиҝӣеҸЈе№ІиҚүзҙҜи®Ў107.15дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ44.8%пјҢиҝӣеҸЈйҮ‘йўқ53795.43дёҮзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ45.7%пјҢе№іеқҮеҲ°еІёд»·502.04зҫҺе…ғ/еҗЁпјҢеҗҢжҜ”дёӢи·Ң1.7%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

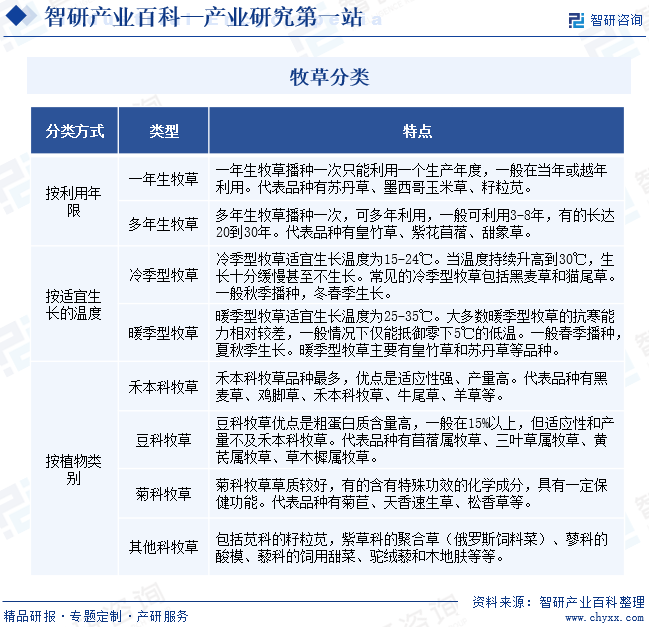

зү§иҚүжҳҜжҢҮеҸҜдҫӣ家з•ңйҮҮйЈҹжҲ–дҪңдёә家з•ңйҘІж–ҷзҡ„еҗ„з§Қж Ҫеҹ№е’ҢйҮҺз”ҹзҡ„дёҖе№ҙз”ҹжҲ–еӨҡе№ҙз”ҹиҚүзұ»жӨҚзү©гҖӮзү§иҚүжңүеӨҡз§ҚеҲҶзұ»ж–№жі•пјҢжҢүеҲ©з”Ёе№ҙйҷҗеҲҶдёәдёҖе№ҙз”ҹзү§иҚүе’ҢеӨҡе№ҙз”ҹзү§иҚүпјӣжҢүйҖӮе®ңз”ҹй•ҝзҡ„жё©еәҰеҲҶдёәеҶ·еӯЈеһӢзү§иҚүе’Ңжҡ–еӯЈеһӢзү§иҚүпјӣжҢүжӨҚзү©зұ»еҲ«еҲҶдёәзҰҫжң¬з§‘зү§иҚүгҖҒиұҶ科зү§иҚүе’ҢиҸҠ科зү§иҚүзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

зү§иҚүиЎҢдёҡзҡ„дё»иҰҒзӣ‘з®ЎйғЁй—ЁдёәеҶңдёҡеҶңжқ‘йғЁе’Ңеҗ„зә§еҶңдёҡйғЁй—ЁгҖӮеҶңдёҡеҶңжқ‘йғЁдё»иҰҒиҒҢиҙЈжҳҜз ”з©¶жӢҹе®ҡеҶңдёҡе’ҢеҶңжқ‘з»ҸжөҺеҸ‘еұ•жҲҳз•ҘгҖҒдёӯй•ҝжңҹеҸ‘еұ•и§„еҲ’пјҢз»Ҹжү№еҮҶеҗҺз»„з»Үе®һж–ҪпјӣжӢҹе®ҡеҶңдёҡејҖеҸ‘规еҲ’并зӣ‘зқЈе®һж–Ҫпјӣз ”з©¶жӢҹе®ҡеҶңдёҡзҡ„дә§дёҡж”ҝзӯ–пјҢеј•еҜјеҶңдёҡдә§дёҡз»“жһ„зҡ„еҗҲзҗҶи°ғж•ҙгҖҒеҶңдёҡиө„жәҗзҡ„еҗҲзҗҶй…ҚзҪ®е’Ңдә§е“Ғе“ҒиҙЁзҡ„ж”№е–„пјӣжҸҗеҮәжңүе…іеҶңдә§е“ҒеҸҠеҶңдёҡз”ҹдә§иө„ж–ҷд»·ж јгҖҒе…ізЁҺи°ғж•ҙгҖҒеӨ§е®—еҶңдә§е“ҒжөҒйҖҡгҖҒеҶңжқ‘дҝЎиҙ·гҖҒзЁҺ收еҸҠеҶңдёҡиҙўж”ҝиЎҘиҙҙзҡ„ж”ҝзӯ–е»әи®®пјӣз»„з»Үиө·иҚүз§ҚжӨҚдёҡгҖҒз•ңзү§дёҡгҖҒжё”дёҡгҖҒд№Ўй•ҮдјҒдёҡзӯүеҶңдёҡеҗ„дә§дёҡзҡ„жі•еҫӢгҖҒ法规иҚүжЎҲгҖӮ

дёӯеӣҪз•ңзү§дёҡеҚҸдјҡиҚүдёҡеҲҶдјҡжҳҜзү§иҚүиЎҢдёҡеҚҸдјҡз»„з»ҮгҖӮдёӯеӣҪз•ңзү§дёҡеҚҸдјҡиҚүдёҡеҲҶдјҡжҲҗз«ӢдәҺ2010е№ҙ5жңҲпјҢжҳҜдёӯеӣҪз•ңзү§дёҡеҚҸдјҡзҡ„дәҢзә§еҲҶж”Ҝжңәжһ„пјҢз”ұд»ҺдәӢиҚүдёҡеҸҠзӣёе…іиЎҢдёҡдә§гҖҒеӯҰгҖҒз ”гҖҒз®Ўзӣёз»“еҗҲзҡ„е…ЁеӣҪжҖ§иҚүдёҡиҒ”еҗҲз»„з»ҮгҖӮ

дёӯеӣҪз•ңзү§дёҡеҚҸдјҡиҚүдёҡеҲҶдјҡжҳҜиЎҢдёҡзҡ„зӨҫдјҡеӣўдҪ“з»„з»ҮпјҢдё»иҰҒд»»еҠЎжҳҜжңҚеҠЎдјҒдёҡгҖҒжңҚеҠЎж”ҝеәңгҖҒжңҚеҠЎзӨҫдјҡгҖҒжңҚеҠЎз”ЁжҲ·пјҢжҳҜиҒ”йҖҡеӣҪеҶ…дјҒдёҡе’ҢеӣҪеӨ–еҗҲдҪңдәӨжөҒзҡ„жЎҘжўҒпјҢйҖҡиҝҮеҚҸдјҡз»„з»ҮпјҢз»ҙжҠӨдјҒдёҡжқғзӣҠгҖҒиҮӘеҫӢдјҒдёҡиЎҢдёәгҖҒеҠ ејәеӣҪйҷ…еҗҲдҪңгҖҒжҢҮеҜјдә§дёҡеҸ‘еұ•гҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

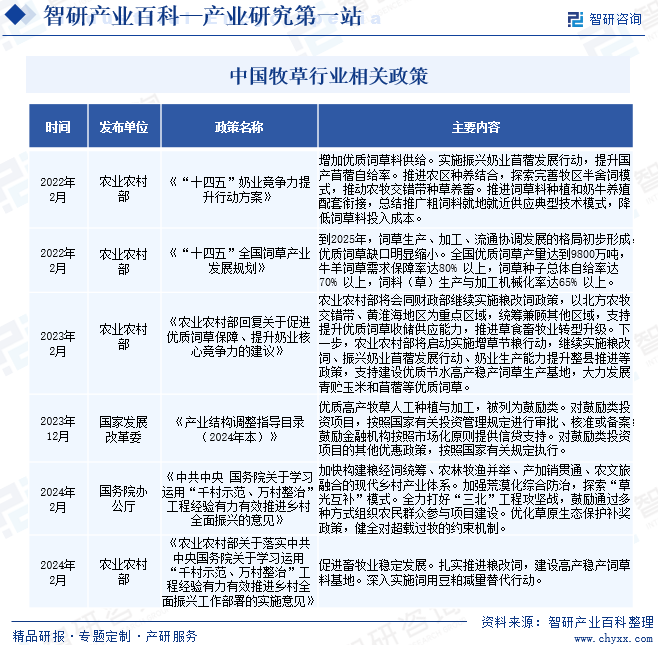

з•ңзү§дёҡзҡ„еҸҜжҢҒз»ӯеҒҘеә·еҸ‘еұ•зҰ»дёҚејҖиҚүдёҡеҸ‘еұ•зҡ„ж”Ҝж’‘пјҢе°Өе…¶жҳҜдјҳиҙЁзү§иҚүгҖӮеҶңдёҡеҶңжқ‘йғЁеҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқе…ЁеӣҪйҘІиҚүдә§дёҡеҸ‘еұ•и§„еҲ’гҖӢжҸҗеҮәеҲ°2025е№ҙпјҢйҘІиҚүз”ҹдә§гҖҒеҠ е·ҘгҖҒжөҒйҖҡеҚҸи°ғеҸ‘еұ•зҡ„ж јеұҖеҲқжӯҘеҪўжҲҗпјҢдјҳиҙЁйҘІиҚүзјәеҸЈжҳҺжҳҫзј©е°ҸгҖӮе…ЁеӣҪдјҳиҙЁйҘІиҚүдә§йҮҸиҫҫеҲ°9800дёҮеҗЁпјҢзүӣзҫҠйҘІиҚүйңҖжұӮдҝқйҡңзҺҮиҫҫ80%д»ҘдёҠпјҢйҘІиҚүз§ҚеӯҗжҖ»дҪ“иҮӘз»ҷзҺҮиҫҫ70%д»ҘдёҠпјҢйҘІж–ҷ(иҚү) з”ҹдә§дёҺеҠ е·Ҙжңәжў°еҢ–зҺҮиҫҫ65%д»ҘдёҠгҖӮгҖҠеҶңдёҡеҶңжқ‘йғЁе…ідәҺиҗҪе®һдёӯе…ұдёӯеӨ®еӣҪеҠЎйҷўе…ідәҺеӯҰд№ иҝҗз”ЁвҖңеҚғжқ‘зӨәиҢғгҖҒдёҮжқ‘ж•ҙжІ»вҖқе·ҘзЁӢз»ҸйӘҢжңүеҠӣжңүж•ҲжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙе·ҘдҪңйғЁзҪІзҡ„е®һж–Ҫж„Ҹи§ҒгҖӢжҸҗеҮәиҰҒдҝғиҝӣз•ңзү§дёҡзЁіе®ҡеҸ‘еұ•пјӣжүҺе®һжҺЁиҝӣзІ®ж”№йҘІпјҢе»әи®ҫй«ҳдә§зЁідә§йҘІиҚүж–ҷеҹәең°пјӣж·ұе…Ҙе®һж–ҪйҘІз”ЁиұҶзІ•еҮҸйҮҸжӣҝд»ЈиЎҢеҠЁгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

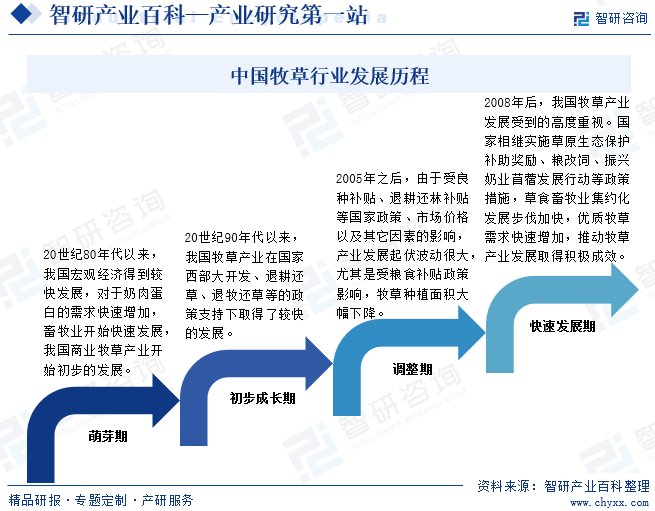

20дё–зәӘ80е№ҙд»Јд»ҘжқҘпјҢжҲ‘еӣҪе®Ҹи§Ӯз»ҸжөҺеҫ—еҲ°иҫғеҝ«еҸ‘еұ•пјҢеҜ№дәҺеҘ¶иӮүиӣӢзҷҪзҡ„йңҖжұӮеҝ«йҖҹеўһеҠ пјҢз•ңзү§дёҡејҖе§Ӣеҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪзү§иҚүдә§дёҡејҖе§ӢеҲқжӯҘзҡ„еҸ‘еұ•гҖӮ20дё–зәӘ90е№ҙд»Јд»ҘжқҘпјҢжҲ‘еӣҪзү§иҚүдә§дёҡеңЁеӣҪ家иҘҝйғЁеӨ§ејҖеҸ‘гҖҒйҖҖиҖ•иҝҳиҚүгҖҒйҖҖзү§иҝҳиҚүзӯүзҡ„ж”ҝзӯ–ж”ҜжҢҒдёӢеҸ–еҫ—дәҶиҫғеҝ«зҡ„еҸ‘еұ•гҖӮ2005е№ҙд№ӢеҗҺпјҢз”ұдәҺеҸ—иүҜз§ҚиЎҘиҙҙгҖҒйҖҖиҖ•иҝҳжһ—иЎҘиҙҙзӯүеӣҪ家ж”ҝзӯ–гҖҒеёӮеңәд»·ж јд»ҘеҸҠе…¶е®ғеӣ зҙ зҡ„еҪұе“ҚпјҢдә§дёҡеҸ‘еұ•иө·дјҸжіўеҠЁеҫҲеӨ§пјҢе°Өе…¶жҳҜеҸ—зІ®йЈҹиЎҘиҙҙж”ҝзӯ–еҪұе“ҚпјҢзү§иҚүз§ҚжӨҚйқўз§ҜеӨ§е№…дёӢйҷҚгҖӮ2008е№ҙвҖңе©ҙе№је„ҝеҘ¶зІүвҖқдәӢ件д№ӢеҗҺпјҢеӣҪдәәжүҚйҮҚж–°е®Ўи§Ҷзү§иҚүдёҡеңЁеҘ¶зүӣе®үе…Ёз”ҹдә§еҸ‘еұ•дёӯзҡ„е…ій”®ең°дҪҚе’ҢдҪңз”ЁпјҢжҲ‘еӣҪзү§иҚүдә§дёҡеҸ‘еұ•еҸ—еҲ°е…ҡдёӯеӨ®гҖҒеӣҪеҠЎйҷўзҡ„й«ҳеәҰйҮҚи§ҶгҖӮзү№еҲ«жҳҜвҖңеҚҒдёүдә”вҖқд»ҘжқҘпјҢеӣҪ家зӣёз»§е®һж–ҪиҚүеҺҹз”ҹжҖҒдҝқжҠӨиЎҘеҠ©еҘ–еҠұгҖҒзІ®ж”№йҘІгҖҒжҢҜе…ҙеҘ¶дёҡиӢңи“ҝеҸ‘еұ•иЎҢеҠЁзӯүж”ҝзӯ–жҺӘж–ҪпјҢиҚүйЈҹз•ңзү§дёҡйӣҶзәҰеҢ–еҸ‘еұ•жӯҘдјҗеҠ еҝ«пјҢдјҳиҙЁзү§иҚүйңҖжұӮеҝ«йҖҹеўһеҠ пјҢжҺЁеҠЁзү§иҚүдә§дёҡеҸ‘еұ•еҸ–еҫ—з§ҜжһҒжҲҗж•ҲгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

иҷҪ然зӣ®еүҚзү§иҚүиЎҢдёҡжӯЈеңЁйҖҗжёҗеҪўжҲҗеёӮеңәеҢ–з«һдәүпјҢеҗ„дјҒдёҡйқўеҗ‘еёӮеңәиҮӘдё»з»ҸиҗҘпјҢдёҚеӯҳеңЁжі•еҫӢгҖҒж”ҝзӯ–дёҠзҡ„йҷҗеҲ¶еЈҒеһ’гҖӮдҪҶеҜ№дәҺиЎҢдёҡеҶ…дјҒдёҡиҝ…йҖҹеҸ‘еұ•еЈ®еӨ§пјҢиЎҢдёҡеӨ–дјҒдёҡиҝӣе…ҘиЎҢдёҡдё”жҲҗдёәдёҖ家具еӨҮиҫғејәзӣҲеҲ©иғҪеҠӣзҡ„зү§иҚүз»ҸиҗҘдјҒдёҡд»Қе°Ҷйқўдёҙд»ҘдёӢеЈҒеһ’пјҡ

1гҖҒ规模еЈҒеһ’

иӢңи“ҝиЎҢдёҡзҡ„规模ж•Ҳеә”жҳҺжҳҫпјҢиҫғеӨ§зҡ„规模еҸҜд»ҘйҷҚдҪҺдә§е“Ғз”ҹдә§з»ҸиҗҘжҲҗжң¬пјҢдҝқиҜҒдјҒдёҡеҲ©ж¶Ұз©әй—ҙгҖӮзҺ°жңүзҡ„дёӯе°Ҹеҫ®дјҒдёҡжңӘиғҪжңүдјҒдёҡзӘҒз ҙз”ҹдә§гҖҒеӮЁеӯҳгҖҒиҝҗиҫ“гҖҒй”Җе”®еҗ„дёӘзҺҜиҠӮзҡ„йҷҗеҲ¶иҖҢеҝ«йҖҹеўһй•ҝпјҢж–°иҝӣе…ҘиЎҢдёҡзҡ„дјҒдёҡеҪўжҲҗ规模зҡ„йҡҫеәҰжӣҙеӨ§гҖӮеӣ жӯӨпјҢеңЁиӢңи“ҝиЎҢдёҡеҶ…规模еЈҒеһ’иҫғдёәжҳҺжҳҫгҖӮ

2гҖҒиҙ§жәҗеЈҒеһ’

з”ҹдә§зү§иҚүзҡ„иҚүеңәеҲҶж•ЈеңЁеҗ„дёӘең°еҢәпјҢеңЁеҗ„дёӘең°еҢәеҪўжҲҗдј з»ҹзҡ„е°Ҹзү§иҚүдәӨжҳ“еёӮеңәпјҢеӣ жӯӨеңЁеҢәеҹҹз«һдәүжңәеҲ¶зҡ„дҪңз”ЁдёӢйҡҫд»ҘеҪўжҲҗзЁіе®ҡзҡ„дҫӣйңҖе…ізі»гҖӮжӯӨеӨ–пјҢдёӯе°Ҹеҫ®дјҒдёҡеҸ—иө„йҮ‘гҖҒз®ЎзҗҶиғҪеҠӣзӯүеӣ зҙ зҡ„еҲ¶зәҰпјҢж— жі•жҺ§еҲ¶иҫғеӨ§йқўз§Ҝзҡ„иҚүеңәпјҢж— жі•еҪўжҲҗзЁіе®ҡзҡ„иҮӘдә§иҙ§жәҗгҖӮеӣ жӯӨпјҢиҙ§жәҗжҳҜиҜҘиЎҢдёҡзҡ„еЈҒеһ’гҖӮ

3гҖҒз®ЎзҗҶиғҪеҠӣеЈҒеһ’

зү§еҢәзү§еңәе’ҢиҚүеңәеҲҶж•ЈзЁӢеәҰй«ҳпјҢзү§иҚүд»ҺиҚүеңәеҲ°зү§еңәд№Ӣй—ҙзҡ„иҪ¬з§»иҝҮзЁӢж¶үеҸҠзү§иҚүзҡ„иҝҗиҫ“е’ҢеӮЁеӯҳз®ЎзҗҶгҖӮеҪ“зү§иҚүдјҒдёҡиҫҫеҲ°дёҖе®ҡ规模еҗҺпјҢйңҖиҰҒеҪўжҲҗ科еӯҰзҡ„дёҡеҠЎжөҒзЁӢи®ҫи®ЎгҖҒ科еӯҰзҡ„д»“еӮЁйҖүеқҖд»ҘеҸҠдё“дёҡзҡ„з®ЎзҗҶеӣўйҳҹжүҚиғҪжҸҗй«ҳиҝҗиҗҘж•ҲзҺҮжҺ§еҲ¶иҝҗиҗҘжҲҗжң¬пјҢд»ҺиҖҢе®һзҺ°жҢҒз»ӯеҸ‘еұ•гҖӮжӯӨеӨ–пјҢиҝҗиҫ“е’Ңд»“еӮЁжҳҜзү§иҚүжөҒйҖҡзҡ„йҮҚиҰҒзҺҜиҠӮпјҢдә§з”ҹзҡ„иҙ№з”ЁеҚ жҚ®жҲҗжң¬иҫғеӨ§жҜ”дҫӢпјҢиӢҘдёҚиғҪе®һзҺ°з§‘еӯҰжңүж•Ҳз®ЎзҗҶеҸҜиғҪдјҡеҜјиҮҙжҲҗжң¬иҫғеӨ§иҖҢж— жі•е®һзҺ°зӣҲеҲ©з”ҡиҮіеҮәзҺ°дәҸжҚҹгҖӮеӣ жӯӨпјҢз®ЎзҗҶиғҪеҠӣжҳҜиҝӣе…Ҙжң¬иЎҢдёҡзҡ„йҡңзўҚд№ӢдёҖгҖӮ

4гҖҒиө„йҮ‘еЈҒеһ’

зү§иҚүз»ҸиҗҘдјҒдёҡеҝ…йЎ»е…·еӨҮдёҖе®ҡзҡ„иө„йҮ‘е®һеҠӣпјҢд»ҘдҝқиҜҒиғҪеӨҹзӘҒз ҙең°еҹҹйҷҗеҲ¶пјҢе®һзҺ°еӨ§и§„жЁЎи·ЁеҢәеҹҹз»ҸиҗҘгҖӮйҡҸзқҖз§ҚжӨҚйқўз§Ҝзҡ„дёҚж–ӯжү©еӨ§пјҢе…¬еҸёеҜ№з§ҹиөҒеңҹең°гҖҒиҙӯд№°еҶңиө„гҖҒжңәжў°и®ҫеӨҮе’Ңдәәе‘ҳзӯүзҡ„иө„йҮ‘жҠ•е…Ҙе°ҶдёҚж–ӯжү©еӨ§гҖӮз”ұдәҺеӯЈиҠӮжҖ§йҮҮиҙӯе’ҢеҶңдёҡзү©иө„жөҒйҖҡзӯүиЎҢдёҡзү№зӮ№пјҢе…¬еҸёиҝҳйңҖйӣҶдёӯиө„йҮ‘иҝӣиЎҢж·ЎеӮЁж—әй”ҖгҖҒе»әз«ӢеӮЁиҚүд»“еә“зӯүпјҢиҝҷйғҪйңҖиҰҒе…¬еҸёеңЁж—Ҙеёёз»ҸиҗҘдёӯдҝқжҢҒе……иЈ•зҡ„иҗҘиҝҗиө„йҮ‘гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зү§иҚүзҡ„дёҠжёёдә§дёҡеҢ…жӢ¬иҚүз§ҚгҖҒеҶңдёҡжңәжў°гҖҒиӮҘж–ҷиЎҢдёҡпјҢдёӢжёёдё»иҰҒйқўеҗ‘з•ңзү§дёҡеҸҠйҘІж–ҷеҠ е·ҘдёҡгҖӮиҚүз§ҚжҳҜеҲ¶зәҰжҲ‘еӣҪзү§иҚүдә§дёҡеҸ‘еұ•зҡ„йҮҚиҰҒеӣ зҙ гҖӮ2022е№ҙд»ҘжқҘеҶ…и’ҷеҸӨгҖҒж–°з–ҶгҖҒз”ҳиӮғгҖҒйқ’жө·зӯүиҚүз§Қдё»иҰҒз”ҹдә§еҢәеҗҜеҠЁиҚүз§Қдёҡзӣёе…ійҮҚеӨ§е·ҘзЁӢпјҢдҪҝеҫ—дјҳиүҜд№ЎеңҹиҚүе“Ғз§Қж•°йҮҸдёҚж–ӯеўһеҠ пјҢйғЁеҲҶе“Ғз§Қе·Іиҝӣе…ҘеҺҹз§Қжү©з№Ғе’Ңз”ҹдә§з§Қ规模еҢ–з§ҚжӨҚйҳ¶ж®өпјҢйў„жөӢиҮӘдё»дә§жқғиҚүе“Ғз§ҚпјҢзү№еҲ«д№ЎеңҹиҚүз§ҚдјҳиүҜе“Ғз§Қзҡ„з§Қеӯҗдҫӣз»ҷиғҪеҠӣе°ҶжңүжүҖжҸҗй«ҳпјҢдҪҶиҝңдёҚиғҪж»Ўи¶із§ҚеӯҗеёӮеңәйңҖжұӮпјҢиҚүз§ҚдҫӣйңҖзҹӣзӣҫд»Қж— жі•еҫ—еҲ°ж №жң¬жҖ§ж”№еҸҳпјҢеҗ„зұ»еӣҪдә§дјҳиүҜиҚүз§Қе°Ҷй•ҝжңҹеӨ„дәҺдҫӣдёҚеә”жұӮзҠ¶жҖҒгҖӮеңЁеҶңдёҡжңәжў°ж–№йқўпјҢжҲ‘еӣҪзү§иҚүж’ӯз§ҚгҖҒ收еүІгҖҒеҠ е·Ҙж•ҙдҪ“иЈ…еӨҮжҠҖжңҜж°ҙе№ідёҺе…ЁзҗғеҶңжңәејәеӣҪзӣёжҜ”пјҢдҫқ然еӯҳеңЁдёҖе®ҡе·®и·қпјҢдҪҶжҳҜиҝ‘дәӣе№ҙжң¬еңҹеҗ„зұ»зү§иҚүжңәжў°дјҒдёҡзҡ„еҮәзҺ°пјҢеҸҠеӣҪ家еҶңжңәиҙӯзҪ®иЎҘиҙҙж”ҝзӯ–зҡ„жҺЁеҠЁпјҢдҪҝеҫ—жҲ‘еӣҪзү§иҚүз”ҹдә§жңәжў°еҢ–ж°ҙе№ійҖҗжёҗжҸҗй«ҳпјҢжңүеҲ©дәҺжҲ‘еӣҪе•Ҷе“Ғзү§иҚүдҫӣеә”规模зҡ„еўһй•ҝгҖӮжҲ‘еӣҪжҳҜиӮҘж–ҷз”ҹдә§еӨ§еӣҪпјҢеҗ„зұ»иӮҘж–ҷдҫӣеә”е……и¶іпјҢжңүеҲ©дәҺзү§иҚүдә§дёҡзҡ„еҸ‘еұ•гҖӮ

зү§иҚүжҳҜжҲ‘еӣҪз•ңзү§дёҡзҡ„дё»иҰҒйҘІж–ҷжқҘжәҗпјҢзү§иҚүзҡ„иҙЁйҮҸи¶ҠеҘҪпјҢзүӣзҫҠзӯүиҚүйЈҹжҖ§еҠЁзү©еҸҠе…¶иЎҚз”ҹдә§е“ҒиҙЁйҮҸе°ұи¶ҠеҘҪгҖӮеӣ жӯӨеңЁж—Ҙеёёз»ҸиҗҘиҝҮзЁӢдёӯпјҢзү§иҚүиЎҢдёҡеҜ№дәҺз•ңзү§дёҡжңүиҫғй«ҳзҡ„иҜқиҜӯжқғгҖӮ

и’ҷиҚүз”ҹжҖҒзҺҜеўғпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒеӨҸиҚҹеі°еҶңеүҜдә§е“Ғжңүйҷҗе…¬еҸё й…’жіүеӨ§дёҡз§ҚдёҡжңүйҷҗиҙЈд»»е…¬еҸё зҫҺеӣҪеӣҪйҷ…зү§иҚүйҒ—дј жңүйҷҗиҙЈд»»е…¬еҸё зҫҺеӣҪ科иҝӘеҚҺеҶңдёҡ科жҠҖе…¬еҸё еҫ·еӣҪжӢңиҖійӣҶеӣў еҶ…и’ҷеҸӨеҚҺеҫ·зү§иҚүжңәжў°жңүйҷҗиҙЈд»»е…¬еҸё еҗүжһ—еӨ©жң—ж–°иғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё ж–°д№ЎеёӮиҠұжәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®қж—¶еҫ—科жҠҖпјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё жөҷжұҹжҙҫ尼尔科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё 科д№җ收еҶңдёҡжңәжў°пјҲеұұдёңпјүжңүйҷҗиҙЈд»»е…¬еҸё еұұдёңеҸІдё№еҲ©еҢ–иӮҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—дә‘еӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҢ–еҢ–иӮҘжҺ§иӮЎжңүйҷҗе…¬еҸё жұҹиӢҸзҫҺд№җиӮҘж–ҷжңүйҷҗе…¬еҸё йҮ‘жӯЈеӨ§з”ҹжҖҒе·ҘзЁӢйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

и’ҷиҚүз”ҹжҖҒзҺҜеўғпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒеӨҸиҚҹеі°еҶңеүҜдә§е“Ғжңүйҷҗе…¬еҸё й…’жіүеӨ§дёҡз§ҚдёҡжңүйҷҗиҙЈд»»е…¬еҸё зҫҺеӣҪеӣҪйҷ…зү§иҚүйҒ—дј жңүйҷҗиҙЈд»»е…¬еҸё зҫҺеӣҪ科иҝӘеҚҺеҶңдёҡ科жҠҖе…¬еҸё еҫ·еӣҪжӢңиҖійӣҶеӣў еҶ…и’ҷеҸӨеҚҺеҫ·зү§иҚүжңәжў°жңүйҷҗиҙЈд»»е…¬еҸё еҗүжһ—еӨ©жң—ж–°иғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё ж–°д№ЎеёӮиҠұжәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®қж—¶еҫ—科жҠҖпјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё жөҷжұҹжҙҫ尼尔科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё 科д№җ收еҶңдёҡжңәжў°пјҲеұұдёңпјүжңүйҷҗиҙЈд»»е…¬еҸё еұұдёңеҸІдё№еҲ©еҢ–иӮҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—дә‘еӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҢ–еҢ–иӮҘжҺ§иӮЎжңүйҷҗе…¬еҸё жұҹиӢҸзҫҺд№җиӮҘж–ҷжңүйҷҗе…¬еҸё йҮ‘жӯЈеӨ§з”ҹжҖҒе·ҘзЁӢйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

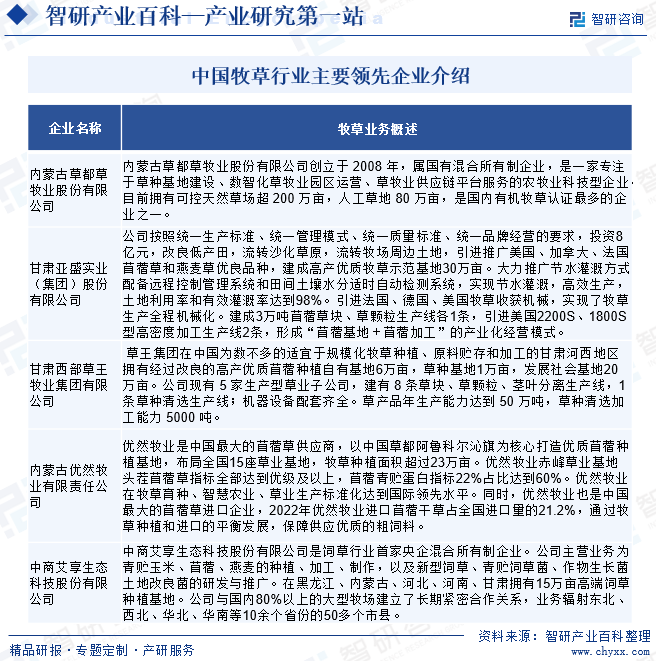

пјҲ1пјүеҶ…и’ҷеҸӨиҚүйғҪиҚүзү§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

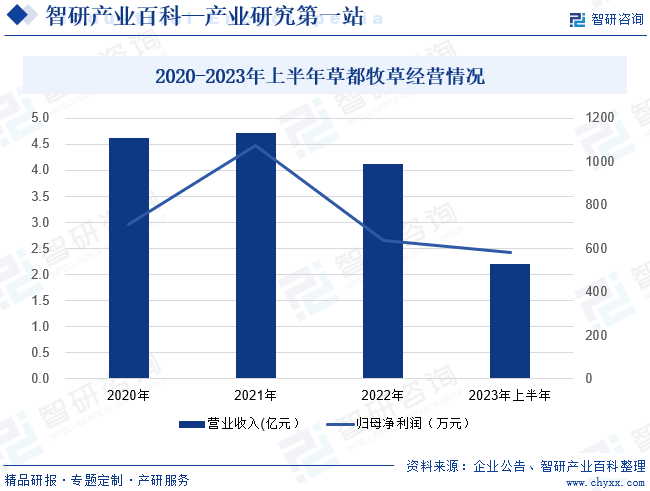

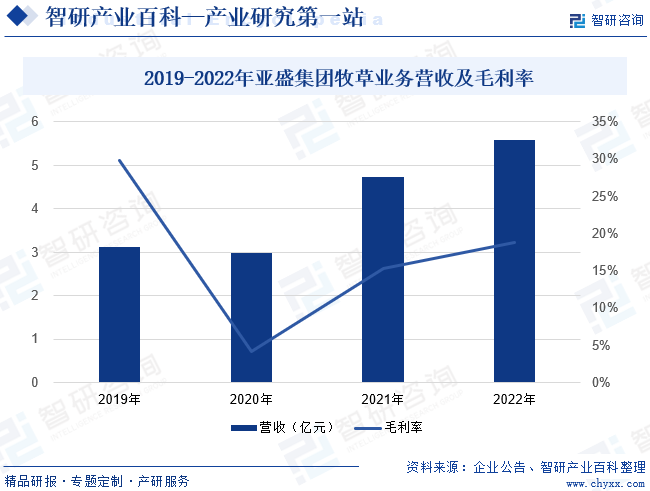

еҶ…и’ҷеҸӨиҚүйғҪиҚүзү§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёеҲӣз«ӢдәҺ 2008е№ҙпјҢеұһеӣҪжңүж··еҗҲжүҖжңүеҲ¶дјҒдёҡгҖӮиҚүйғҪзү§иҚүжҳҜдёҖ家专注дәҺдјҳиҙЁзү§иҚүз”ҹдә§гҖҒеҠ е·ҘгҖҒ收еӮЁгҖҒй”Җе”®дёәдёҖдҪ“зҡ„еҲӣж–°еһӢиҚүзү§дёҡдјҒдёҡгҖӮе…¬еҸёиҮіеҲӣе»әд»ҘжқҘпјҢе§Ӣз»Ҳдё“жіЁдәҺзү§иҚүиҝҗиҗҘпјҢиҮҙеҠӣдәҺжү“йҖ иҚүзү§дёҡж•°жҷәеҢ–дҫӣеә”й“ҫжңҚеҠЎе№іеҸ°пјҢе……еҲҶеҸ‘жҢҘжҲ‘еӣҪзү§иҚүиө„жәҗдјҳеҠҝпјҢз§ҜжһҒжҠҠжҸЎеҝ«йҖҹе…ҙиө·зҡ„иҚүзү§дёҡеҸ‘еұ•жңәйҒҮпјҢж—ЁеңЁжҲҗдёәд»ҺвҖңжңүжңәзү§иҚүвҖқеҲ°вҖңж”ҫеҝғд№іиӮүвҖқзҡ„з»ҝиүІз”ҹжҖҒеҫӘзҺҜз»ҸжөҺзҡ„зӨәиҢғдјҒдёҡгҖӮ2023е№ҙдёҠеҚҠе№ҙиҚүйғҪзү§иҚүиҗҘдёҡ收е…Ҙдёә2.20дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15.20%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә580.14дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ42.30%гҖӮ

пјҲ2пјүз”ҳиӮғдәҡзӣӣе®һдёҡ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸё

з”ҳиӮғдәҡзӣӣе®һдёҡпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸёд»Ҙдё°еҜҢзҡ„еңҹең°иө„жәҗдёәеҹәзЎҖпјҢйӣҶеҶңиө„жңҚеҠЎгҖҒеҶңдҪңзү©з§ҚжӨҚгҖҒеҶңдә§е“ҒеҠ е·ҘгҖҒеҶңдёҡжҠҖжңҜз ”еҸ‘гҖҒе•ҶиҙёжөҒйҖҡдёәдёҖдҪ“зҡ„еӨ§еһӢзҺ°д»ЈеҶңдёҡдјҒдёҡйӣҶеӣўгҖӮдё»иҰҒз”ҹдә§з»ҸиҗҘе•Өй…’иҠұгҖҒдјҳиҙЁзү§иҚүгҖҒ马й“ғи–ҜгҖҒеҲ¶з§ҚзҺүзұігҖҒжһңе“ҒгҖҒйЈҹи‘өгҖҒиҫЈжӨ’гҖҒйҰҷиҫӣж–ҷзӯүеҶңдә§е“ҒеҸҠеҠ е·Ҙдә§е“ҒпјҢеҶңдёҡж»ҙзҒҢи®ҫеӨҮзӯүе·Ҙдёҡдә§е“ҒгҖӮе…¬еҸёжӢҘжңүзәҰ30дёҮдә©зү§иҚүз§ҚжӨҚеҹәең°пјҢдё»иҰҒеҲҶеёғеңЁз”ҳиӮғгҖҒе®ҒеӨҸгҖҒеұұиҘҝгҖҒеҶ…и’ҷеҸӨгҖҒжІіеҢ—гҖҒеӨ©жҙҘзӯүең°пјҢдә§е“ҒеҢ…жӢ¬иӢңи“ҝиҚүгҖҒйқ’иҙ®зҺүзұігҖҒзҮ•йәҰиҚүгҖҒеҲ¶з§ҚиӢңи“ҝзӯүпјҢдё»иҰҒй”ҖеҫҖеӣҪеҶ…еҗ„еӨ§е…»ж®–дјҒдёҡгҖӮ2022е№ҙз”ҳиӮғдәҡзӣӣе®һдёҡ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸёзү§иҚүдёҡеҠЎиҗҘ收дёә5.59дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ18.33%пјӣзү§иҚүдёҡеҠЎжҜӣеҲ©зҺҮдёә18.79%пјҢеҗҢжҜ”еўһеҠ 3.5 дёӘзҷҫеҲҶзӮ№гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘжҲ‘еӣҪз•ңзү§дёҡдҝқжҢҒзЁіе®ҡеҸ‘еұ•жҖҒеҠҝпјҢзүӣзҫҠ养殖规模жҢҒз»ӯжү©еӨ§пјҢеёҰеҠЁзү§иҚүйңҖжұӮ规模жү©еӨ§гҖӮе°Ҫз®ЎжҲ‘еӣҪе·Із»ҸеҮәеҸ°дёҖзі»еҲ—зҡ„ж”ҝзӯ–йј“еҠұеҸ‘еұ•еӣҪеҶ…зү§иҚүдә§дёҡпјҢз”ұдәҺеҸ—еҲ°еӣҪеҶ…дәәеҸЈгҖҒеңҹең°гҖҒиө„жәҗзӯүеӨҡж–№йқўзҡ„йҷҗеҲ¶пјҢжҲ‘еӣҪеҮәдә§зҡ„зү§иҚү规模иҝҳиҫҫдёҚеҲ°й«ҳдә§еҘ¶зүӣзҡ„йңҖиҰҒпјҢдёӯеӣҪжҜҸе№ҙйңҖиҰҒзҫҺеӣҪгҖҒжҫіеӨ§еҲ©дәҡгҖҒеҚ—йқһзӯүеӣҪ家еӨ§йҮҸиҝӣеҸЈзү§иҚүпјҢзү№еҲ«жҳҜдјҳиҙЁзҡ„зү§иҚүгҖӮ2023е№ҙжҲ‘еӣҪиҝӣеҸЈе№ІиҚүзҙҜи®Ў107.15дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ44.8%пјҢиҝӣеҸЈйҮ‘йўқ53795.43дёҮзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ45.7%пјҢе№іеқҮеҲ°еІёд»·502.04зҫҺе…ғ/еҗЁпјҢеҗҢжҜ”дёӢи·Ң1.7%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүдә§дёҡж”ҝзӯ–зҡ„жңүеҠӣж”ҜжҢҒ

гҖҠвҖңеҚҒеӣӣдә”вҖқе…ЁеӣҪйҘІиҚүдә§дёҡеҸ‘еұ•и§„еҲ’гҖӢеҜ№еҒҘе…ЁжҲ‘еӣҪйҘІиҚүж–ҷдҫӣеә”дҪ“зі»жҸҗеҮәжҳҺзЎ®иҰҒжұӮгҖӮд№Ўжқ‘жҢҜе…ҙе…ЁйқўжҺЁиҝӣпјҢи„ұиҙ«ең°еҢәзүӣзҫҠзӯүзү№иүІдә§дёҡдёҚж–ӯеҸ‘еұ•еЈ®еӨ§пјҢе°ҶдёәйҘІиҚүдә§дёҡеҸ‘еұ•жҸҗдҫӣејәеӨ§еҠЁеҠӣгҖӮеҸ‘еұ•еӨҡе№ҙз”ҹдәәе·ҘиҚүең°гҖҒиҚүз”°иҪ®дҪңжҳҜеӣәзўіеўһжұҮзҡ„йҮҚиҰҒжүӢж®өпјҢеңЁе®һзҺ°зўіиҫҫеі°зўідёӯе’ҢиҝҮзЁӢдёӯжңүжңӣеҸ‘жҢҘз§ҜжһҒдҪңз”ЁгҖӮйҡҸзқҖеҜ№йҘІиҚүдә§дёҡең°дҪҚе’ҢдҪңз”Ёзҡ„и®ӨиҜҶдёҚж–ӯж·ұеҢ–пјҢдә§дёҡеҸ‘еұ•зҺҜеўғжҢҒз»ӯж”№е–„пјҢж”ҝзӯ–дҝқйҡңдҪ“зі»йҖҗжӯҘеҒҘе…ЁпјҢе°ҶдёәжҲ‘еӣҪзү§иҚүдә§дёҡеҸ‘еұ•жҸҗдҫӣжңүеҠӣж”Ҝж’‘гҖӮ

пјҲ2пјүеёӮеңәйңҖжұӮж—әзӣӣ

еҪ“еүҚжҲ‘еӣҪеҹҺд№Ўеұ…ж°‘иҚүйЈҹз•ңдә§е“Ғж¶Ҳиҙ№еӨ„еңЁиҫғдҪҺж°ҙе№іпјҢ2023е№ҙжҲ‘еӣҪдәәеқҮзүӣиӮүе’ҢеҘ¶зұ»ж¶Ҳиҙ№йҮҸеҲҶеҲ«дёә7.3е…¬ж–ӨгҖҒ43е…¬ж–ӨпјҢеҸӘжңүдё–з•Ңе№іеқҮж°ҙе№ізҡ„дёғжҲҗеҸҠдёүжҲҗпјҢжңӘжқҘиҝҳжңүдёҚе°Ҹеўһй•ҝз©әй—ҙгҖӮиҰҒзЎ®дҝқзүӣзҫҠиӮүе’ҢеҘ¶жәҗиҮӘз»ҷзҺҮеҲҶеҲ«дҝқжҢҒеңЁ85%е·ҰеҸіе’Ң70%д»ҘдёҠзҡ„зӣ®ж ҮпјҢеҜ№дјҳиҙЁзү§иҚүзҡ„йңҖжұӮжҖ»йҮҸе°Ҷи¶…иҝҮ1.2дәҝеҗЁпјҢе°ҡжңүиҝ‘5000дёҮеҗЁзҡ„зјәеҸЈпјҢзү§иҚүдә§дёҡеёӮеңәеүҚжҷҜзңӢеҘҪгҖӮ

пјҲ3пјүеҸ‘еұ•з©әй—ҙе№ҝйҳ”

жҲ‘еӣҪе№ҙйҷҚж°ҙйҮҸ400жҜ«зұід»ҘдёӢең°еҢәзҡ„иҖ•ең°гҖҒзӣҗзўұең°гҖҒж°ҙзғӯжқЎд»¶иҫғеҘҪзҡ„иҚүеҺҹзӯүеңҹең°иө„жәҗеӯҳйҮҸеӨ§пјҢйҖҡиҝҮејҖеұ•еңҹең°е№іж•ҙгҖҒеңҹеЈӨж”№иүҜе’Ңе®ңжңәеҢ–ж”№йҖ пјҢж”№е–„зҒҢжәүжҺ’ж°ҙзӯүеҹәзЎҖи®ҫж–ҪжқЎд»¶пјҢеҸҜе»әжҲҗдёҖжү№йӣҶдёӯиҝһзүҮгҖҒдә§еҮәзЁіе®ҡгҖҒе“ҒиҙЁдјҳиүҜзҡ„ж ҮеҮҶеҢ–дәәе·Ҙзү§иҚүз”ҹдә§еҹәең°гҖӮеҲ©з”ЁеҶңй—Із”°гҖҒжһңеӣӯйҡҷең°гҖҒеӣӣиҫ№ең°зӯүеңҹең°з§ҚиҚүе·Іе…·еӨҮиҫғдёәжҲҗзҶҹзҡ„жҠҖжңҜе’ҢжЁЎејҸпјҢејҖеҸ‘еҲ©з”ЁжҪңеҠӣе·ЁеӨ§гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүз§ҚжӨҚеҹәзЎҖжқЎд»¶иҫғе·®

еҸ‘еұ•и§„жЁЎеҢ–гҖҒжңәжў°еҢ–з§ҚиҚүпјҢиҰҒжұӮеңҹең°е№іж•ҙеәҰгҖҒж°ҙеҲ©и®ҫж–Ҫй…ҚеҘ—зӯүж–№йқўе…·еӨҮзӣёеә”жқЎд»¶гҖӮзӣ®еүҚпјҢзү§иҚүз§ҚжӨҚеӨҡж•°дёәзӣҗзўұең°гҖҒеқЎең°зӯүпјҢй…ҚеҘ—зҒҢжәүгҖҒжңәжў°еҢ–иҖ•дҪңзӯүеҹәзЎҖжқЎд»¶зҡ„ең°еқ—дёҚеӨҡпјҢеҠ д№Ӣе»әи®ҫжҠ•е…Ҙе°‘пјҢеӨ§еӨҡж•°иҫҫдёҚеҲ°й«ҳж ҮеҮҶз§ҚиҚүиҰҒжұӮпјҢдә§йҮҸдёҚй«ҳпјҢдјҳиҙЁзҺҮдҪҺпјҢз§ҚжӨҚж•ҲзӣҠдёҚдҪіпјҢеҲ¶зәҰзү§иҚүдә§иғҪжҸҗеҚҮгҖӮ

пјҲ2пјүиүҜз§Қж”Ҝж’‘иғҪеҠӣдёҚејә

жҲ‘еӣҪе®Ўе®ҡйҖҡиҝҮзҡ„600еӨҡдёӘиҚүе“Ғз§ҚдёӯпјҢеӨ§йғЁеҲҶдёәжҠ—йҖҶдёҚдё°дә§зҡ„е“Ғз§ҚпјҢзјәе°‘йҖӮеә”е№Іж—ұгҖҒеҚҠе№Іж—ұжҲ–й«ҳеҜ’гҖҒй«ҳзә¬еәҰең°еҢәз§ҚжӨҚзҡ„дё°дә§дјҳиҙЁзү§иҚүе“Ғз§ҚгҖӮеӣҪдә§зү§иҚүз§Қеӯҗдё–д»ЈдёҚжё…гҖҒе“Ғз§Қж··жқӮгҖҒеҲ¶з§ҚжҲҗжң¬й«ҳзӯүй—®йўҳзӘҒеҮәпјҢиүҜз§Қжү©з№Ғж»һеҗҺпјҢиҙЁйҮҸж°ҙе№ідёҚй«ҳпјҢжҖ»йҮҸдҫӣз»ҷдёҚи¶іпјҢиӢңи“ҝгҖҒй»‘йәҰиҚүзӯүдјҳиҙЁзү§иҚүз§Қеӯҗй•ҝжңҹдҫқиө–иҝӣеҸЈгҖӮ

пјҲ3пјүжңәжў°еҢ–зЁӢеәҰеҒҸдҪҺ

еӣҪеҶ…зү§иҚүжңәжў°и®ҫеӨҮе…ій”®жҠҖжңҜз ”еҸ‘дёҚи¶іпјҢдә§е“ҒеҸҜйқ жҖ§гҖҒйҖӮеә”жҖ§е’Ңй…ҚеҘ—жҖ§е·®зҡ„й—®йўҳиҫғдёәзӘҒеҮәпјҢеӨ§еһӢзү§иҚү收иҺ·еҠ е·Ҙжңәжў°еӨ§еӨҡйқ еӣҪеӨ–еј•иҝӣпјҢйҖӮе®ңдёҳйҷөеұұең°дәәе·Ҙзү§иҚүз”ҹдә§зҡ„е°ҸеһӢжңәжў°иЈ…еӨҮзјәд№ҸгҖӮжңәжў°иЈ…еӨҮдёҺзү§иҚүе“Ғз§ҚгҖҒз§ҚжӨҚж–№ејҸй…ҚеҘ—дёҚзҙ§еҜҶпјҢзү§иҚүз”ҹдә§еҶңжңәзӨҫдјҡеҢ–жңҚеҠЎзЁӢеәҰдҪҺзӯүйғҪеҲ¶зәҰжңәжў°еҢ–з”ҹдә§ж°ҙе№ізҡ„жҸҗеҚҮгҖӮ

е…«гҖҒз«һдәүж јеұҖ

иҝ‘е№ҙжқҘжҲ‘еӣҪеҗ„ең°з«Ӣи¶іж°”еҖҷжқЎд»¶е’Ңиө„жәҗзҰҖиөӢпјҢжҺўзҙўеҪўжҲҗдәҶдёҖжү№зү§иҚүдә§дёҡеҸ‘еұ•е…ёеһӢжЁЎејҸгҖӮжІіиҘҝиө°е»ҠгҖҒеҢ—ж–№еҶңзү§дәӨй”ҷеёҰгҖҒжІіеҘ—зҒҢеҢәгҖҒй»„жІідёӯдёӢжёёеҸҠжІҝжө·зӣҗзўұж»©ж¶ӮеҢәз»ҹзӯ№з•ңзү§дёҡеҸ‘еұ•е’Ңз”ҹжҖҒе»әи®ҫпјҢеӨ§еҠӣеҸ‘еұ•иӢңи“ҝзӯүдјҳиҙЁйҘІиҚүпјҢеҹ№иӮІдәҶдёҖжү№зү§иҚүдә§дёҡйӣҶзҫӨгҖӮеӣҪеҶ…规模иҫғеӨ§зҡ„зү§иҚүдјҒдёҡжңүеҶ…и’ҷеҸӨдјҳ然зү§дёҡжңүйҷҗиҙЈд»»е…¬еҸёгҖҒз”ҳиӮғдәҡзӣӣе®һдёҡпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеҶ…и’ҷеҸӨиҚүйғҪиҚүзү§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёӯе•Ҷиүҫдә«з”ҹжҖҒ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒз”ҳиӮғиҘҝйғЁиҚүзҺӢзү§дёҡйӣҶеӣўжңүйҷҗе…¬еҸёгҖӮ

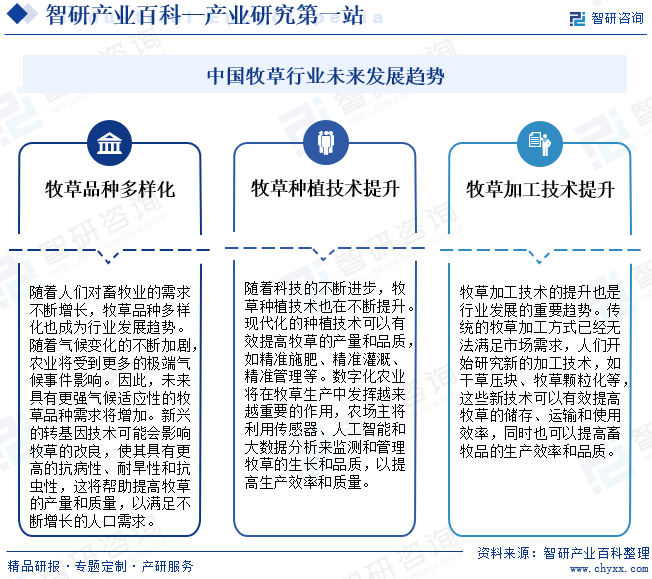

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖдәә们еҜ№з•ңзү§дёҡзҡ„йңҖжұӮдёҚж–ӯеўһй•ҝпјҢзү§иҚүе“Ғз§Қзҡ„еӨҡж ·еҢ–д№ҹжҲҗдёәдәҶиЎҢдёҡеҸ‘еұ•зҡ„и¶ӢеҠҝгҖӮйҡҸзқҖж°”еҖҷеҸҳеҢ–зҡ„дёҚж–ӯеҠ еү§пјҢеҶңдёҡе°ҶеҸ—еҲ°жӣҙеӨҡзҡ„жһҒз«Ҝж°”еҖҷдәӢ件еҪұе“ҚгҖӮеӣ жӯӨпјҢжңӘжқҘе…·жңүжӣҙејәж°”еҖҷйҖӮеә”жҖ§зҡ„зү§иҚүе“Ғз§ҚйңҖжұӮе°ҶеўһеҠ гҖӮж–°е…ҙзҡ„иҪ¬еҹәеӣ жҠҖжңҜеҸҜиғҪдјҡеҪұе“Қзү§иҚүзҡ„ж”№иүҜпјҢдҪҝе…¶е…·жңүжӣҙй«ҳзҡ„жҠ—з—…жҖ§гҖҒиҖҗж—ұжҖ§е’ҢжҠ—иҷ«жҖ§пјҢиҝҷе°Ҷеё®еҠ©жҸҗй«ҳзү§иҚүзҡ„дә§йҮҸе’ҢиҙЁйҮҸпјҢд»Ҙж»Ўи¶ідёҚж–ӯеўһй•ҝзҡ„дәәеҸЈйңҖжұӮгҖӮйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘпјҢзү§иҚүз§ҚжӨҚжҠҖжңҜд№ҹеңЁдёҚж–ӯжҸҗеҚҮгҖӮзҺ°д»ЈеҢ–зҡ„з§ҚжӨҚжҠҖжңҜеҸҜд»Ҙжңүж•ҲжҸҗй«ҳзү§иҚүзҡ„дә§йҮҸе’Ңе“ҒиҙЁпјҢеҰӮзІҫеҮҶж–ҪиӮҘгҖҒзІҫеҮҶзҒҢжәүгҖҒзІҫеҮҶз®ЎзҗҶзӯүгҖӮж•°еӯ—еҢ–еҶңдёҡе°ҶеңЁзү§иҚүз”ҹдә§дёӯеҸ‘жҢҘи¶ҠжқҘи¶ҠйҮҚиҰҒзҡ„дҪңз”ЁпјҢеҶңеңәдё»е°ҶеҲ©з”Ёдј ж„ҹеҷЁгҖҒдәәе·ҘжҷәиғҪе’ҢеӨ§ж•°жҚ®еҲҶжһҗжқҘзӣ‘жөӢе’Ңз®ЎзҗҶзү§иҚүзҡ„з”ҹй•ҝе’Ңе“ҒиҙЁпјҢд»ҘжҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’ҢиҙЁйҮҸгҖӮзү§иҚүеҠ е·ҘжҠҖжңҜзҡ„жҸҗеҚҮд№ҹжҳҜиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒи¶ӢеҠҝгҖӮдј з»ҹзҡ„зү§иҚүеҠ е·Ҙж–№ејҸе·Із»Ҹж— жі•ж»Ўи¶іеёӮеңәйңҖжұӮпјҢдәә们ејҖе§Ӣз ”з©¶ж–°зҡ„еҠ е·ҘжҠҖжңҜпјҢеҰӮе№ІиҚүеҺӢеқ—гҖҒзү§иҚүйў—зІ’еҢ–зӯүпјҢиҝҷдәӣж–°жҠҖжңҜеҸҜд»Ҙжңүж•ҲжҸҗй«ҳзү§иҚүзҡ„еӮЁеӯҳгҖҒиҝҗиҫ“е’ҢдҪҝз”Ёж•ҲзҺҮпјҢеҗҢж—¶д№ҹеҸҜд»ҘжҸҗй«ҳз•ңзү§е“Ғзҡ„з”ҹдә§ж•ҲзҺҮе’Ңе“ҒиҙЁгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ