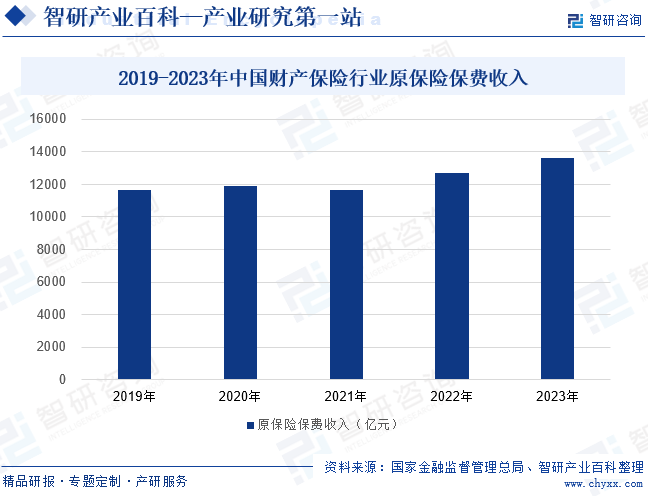

ж‘ҳиҰҒпјҡдҝқйҷ©жҳҜйЈҺйҷ©з®ЎзҗҶзҡ„йҮҚиҰҒйҮ‘иһҚе·Ҙе…·пјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„жҢҒз»ӯеҸ‘еұ•пјҢзӨҫдјҡиҙўеҜҢдёҚж–ӯеўһеҠ пјҢжҺЁеҠЁиҙўдә§дҝқйҷ©иЎҢдёҡжҸҗйҖҹеҸ‘еұ•пјҢиҙўдә§дҝқйҷ©еёӮеңә规模йҖҗжӯҘжү©еӨ§гҖӮ2023е№ҙиҙўдә§дҝқйҷ©иЎҢдёҡзҡ„еҺҹдҝқйҷ©дҝқиҙ№ж”¶е…ҘдёҠж¶ЁиҮі13607дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7%гҖӮжҲ‘еӣҪеұ…民收е…Ҙж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢжҺЁеҠЁиҙўдә§дҝқйҷ©еёӮеңәжҢҒз»ӯжү©е®№пјҢиҙўдә§дҝқйҷ©иЎҢдёҡзҡ„дҝқиҙ№и§„жЁЎиҝҳе°Ҷ继з»ӯжү©еј гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

иҙўдә§дҝқйҷ©жҳҜжҢҮжҠ•дҝқдәәж №жҚ®еҗҲеҗҢзәҰе®ҡпјҢеҗ‘дҝқйҷ©дәәдәӨд»ҳдҝқйҷ©иҙ№пјҢдҝқйҷ©дәәжҢүдҝқйҷ©еҗҲеҗҢзҡ„зәҰе®ҡеҜ№жүҖжүҝдҝқзҡ„иҙўдә§еҸҠе…¶жңүе…іеҲ©зӣҠеӣ иҮӘ然зҒҫе®іжҲ–ж„ҸеӨ–дәӢж•…йҖ жҲҗзҡ„жҚҹеӨұжүҝжӢ…иө”еҒҝиҙЈд»»зҡ„дҝқйҷ©гҖӮж №жҚ®дҝқйҷ©е…¬еҸёзҡ„дёҡеҠЎиҢғеӣҙеҲҶзұ»пјҢиҙўдә§дҝқйҷ©еҸҜд»ҘеҲҶдёәиҙўдә§жҚҹеӨұдҝқйҷ©гҖҒиҙЈд»»дҝқйҷ©гҖҒдҝЎз”Ёдҝқйҷ©гҖҒдҝқиҜҒдҝқйҷ©гҖӮиҙўдә§дҝқйҷ©еҸҜд»Ҙеё®еҠ©дёӘдәәе’ҢдјҒдёҡеҲҶж•ЈйЈҺйҷ©пјҢеҪ“еҸ‘з”ҹж„ҸеӨ–дәӢж•…ж—¶пјҢеҸҜд»Ҙеҫ—еҲ°дҝқйҷ©е…¬еҸёзҡ„з»ҸжөҺиЎҘеҒҝпјҢеҮҸиҪ»жҲ–иҖ…ж¶ҲйҷӨз»ҸжөҺжҚҹеӨұпјҢе…¶йҮҚиҰҒжҖ§и¶ҠжқҘи¶ҠеҸ—еҲ°дәә们зҡ„йҮҚи§ҶгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

дҝқйҷ©иғҪдёәеұ…ж°‘з”ҹжҙ»е’ҢзӨҫдјҡз»ҸжөҺеҸ‘еұ•жҸҗдҫӣйЈҺйҷ©дҝқйҡңе’Ңз»ҸжөҺдҝқйҡңпјҢеӣ жӯӨпјҢеӣҪ家й«ҳеәҰе…іжіЁе’ҢйҮҚи§Ҷдҝқйҷ©иЎҢдёҡзҡ„еҸ‘еұ•гҖӮиҝ‘е№ҙжқҘпјҢж”ҝеәңеҮәеҸ°дәҶдёҖзі»еҲ—зҡ„ж”ҝзӯ–пјҢеј•еҜјдҝқйҷ©иЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ2022е№ҙ1жңҲпјҢдёӯеӣҪ银дҝқзӣ‘дјҡпјҲзҺ°еӣҪ家йҮ‘иһҚзӣ‘зқЈз®ЎзҗҶжҖ»еұҖпјүеҸ‘еёғгҖҠе…ідәҺ银иЎҢдёҡдҝқйҷ©дёҡж•°еӯ—еҢ–иҪ¬еһӢзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢеј•еҜјдҝқйҷ©иЎҢдёҡж•°еӯ—еҢ–иҪ¬еһӢеҚҮзә§пјҢжҳҺзЎ®еҲ°2025е№ҙпјҢ银иЎҢдёҡдҝқйҷ©дёҡж•°еӯ—еҢ–иҪ¬еһӢеҸ–еҫ—жҳҺжҳҫжҲҗж•ҲгҖӮдҝқйҷ©дёҡжҳҜз»ҸиҗҘйЈҺйҷ©зҡ„зү№ж®ҠиЎҢдёҡпјҢдёҚд»…еӣҪ家иҰҒеҠ ејәеҜ№дҝқйҷ©иЎҢдёҡзҡ„зӣ‘з®ЎпјҢдҝқйҷ©е…¬еҸёд№ҹеә”еҪ“дёҚж–ӯеўһејәиҮӘиә«зҡ„йЈҺйҷ©зӣ‘з®ЎгҖӮ2023е№ҙ1жңҲпјҢдёӯеӣҪ银дҝқзӣ‘дјҡеҸ‘еёғгҖҠе…ідәҺиҙўдә§дҝқйҷ©дёҡз§ҜжһҒејҖеұ•йЈҺйҷ©еҮҸйҮҸжңҚеҠЎзҡ„ж„Ҹи§ҒгҖӢпјҢд»ҺеӣӣдёӘж–№йқўжҸҗеҮә17жқЎж„Ҹи§ҒпјҢеј•еҜјиҙўдә§дҝқйҷ©е…¬еҸёеҠ еҝ«еҸ‘еұ•иҙўйҷ©дёҡйЈҺйҷ©еҮҸйҮҸжңҚеҠЎпјҢжҸҗй«ҳйҳІзҒҫеҮҸзҒҫж•‘зҒҫиғҪеҠӣпјҢеҠ©еҠӣдёӯеӣҪз»ҸжөҺиЎҢзЁіиҮҙиҝңгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„жң¬йҮ‘еЈҒеһ’

иҙўдә§дҝқйҷ©иЎҢдёҡжҳҜдёҖдёӘиө„жң¬еҜҶйӣҶеһӢзҡ„иЎҢдёҡпјҢдҝқйҷ©е…¬еҸёйңҖиҰҒжңүи¶іеӨҹзҡ„иө„жң¬йҮ‘жқҘж”ҜжҢҒе…¶иҝҗиҗҘе’ҢеҸ‘еұ•гҖӮ并且пјҢз”ұдәҺиҙўдә§дҝқйҷ©дёҡеҠЎж¶үеҸҠеӨ§йҮҸиө„йҮ‘зҡ„иҝҗз”Ёе’ҢйЈҺйҷ©жүҝжӢ…пјҢзӣ‘з®ЎйғЁй—ЁеҜ№дҝқйҷ©е…¬еҸёзҡ„иө„жң¬йҮ‘жңүдёҘж јзҡ„规е®ҡпјҢд»ҘзЎ®дҝқе…¶жңүи¶іеӨҹзҡ„еҒҝд»ҳиғҪеҠӣгҖӮиҝҷдҪҝеҫ—ж–°иҝӣе…ҘиҖ…йңҖиҰҒжӢҘжңүйӣ„еҺҡзҡ„иө„йҮ‘е®һеҠӣпјҢжүҚиғҪж»Ўи¶ізӣ‘з®ЎиҰҒжұӮ并иҺ·еҫ—з»ҸиҗҘиө„ж јгҖӮеӣ жӯӨпјҢж–°иҝӣе…ҘиҖ…йңҖиҰҒйқўдёҙиҫғй«ҳзҡ„иө„жң¬йҮ‘иҰҒжұӮпјҢиҝҷжҳҜиҙўдә§дҝқйҷ©иЎҢдёҡзҡ„дёҖдёӘйҮҚиҰҒеЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

иҙўдә§дҝқйҷ©иЎҢдёҡж¶үеҸҠеҲ°йЈҺйҷ©иҜ„дј°гҖҒзІҫз®—гҖҒдә§е“Ғи®ҫи®ЎзӯүеӨҡдёӘж–№йқўзҡ„дё“дёҡзҹҘиҜҶпјҢйңҖиҰҒдҝқйҷ©е…¬еҸёе…·еӨҮзӣёеә”зҡ„жҠҖжңҜиғҪеҠӣе’Ңз»ҸйӘҢгҖӮиҙўдә§дҝқйҷ©е…¬еҸёйңҖиҰҒж·ұеҺҡзҡ„дё“дёҡзҹҘиҜҶе’ҢжҠҖжңҜз§ҜзҙҜпјҢд»ҘзЎ®дҝқдҝқйҷ©дә§е“Ғзҡ„科еӯҰжҖ§е’ҢеёӮеңәз«һдәүеҠӣгҖӮж–°иҝӣе…ҘиҖ…йҖҡеёёзјәд№Ҹиҝҷдәӣз»ҸйӘҢе’ҢжҠҖжңҜз§ҜзҙҜпјҢйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…иҫҫеҲ°иЎҢдёҡж°ҙе№ігҖӮжӯӨеӨ–пјҢйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘпјҢеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪзӯүжҠҖжңҜеңЁиҙўдә§дҝқйҷ©йўҶеҹҹзҡ„еә”з”Ёи¶ҠжқҘи¶Ҡе№ҝжіӣпјҢеҜ№жҠҖжңҜиҰҒжұӮжӣҙй«ҳпјҢиҝӣдёҖжӯҘжҸҗй«ҳдәҶжҠҖжңҜеЈҒеһ’гҖӮ

3гҖҒзӣ‘з®ЎеЈҒеһ’

дёәдҝқжҠӨж¶Ҳиҙ№иҖ…жқғзӣҠгҖҒз»ҙжҠӨеёӮеңә秩еәҸе’ҢзЁіе®ҡйҮ‘иһҚеёӮеңәпјҢж”ҝеәңеҜ№иҙўдә§дҝқйҷ©иЎҢдёҡе®һж–ҪдәҶдёҖзі»еҲ—зӣ‘з®ЎжҺӘж–ҪпјҢеҰӮеёӮеңәеҮҶе…Ҙе®Ўжү№гҖҒдёҡеҠЎиҢғеӣҙйҷҗеҲ¶гҖҒиө„жң¬йҮ‘иҰҒжұӮзӯүгҖӮиҝҷдәӣзӣ‘з®ЎжҺӘж–ҪеҜ№ж–°иҝӣе…ҘиҖ…жһ„жҲҗдәҶиҫғй«ҳзҡ„й—Ёж§ӣе’ҢйҷҗеҲ¶пјҢиҰҒжұӮж–°иҝӣе…ҘиҖ…еҝ…йЎ»з¬ҰеҗҲдёҖе®ҡзҡ„жқЎд»¶е’Ңж ҮеҮҶжүҚиғҪиҺ·еҫ—з»ҸиҗҘиө„ж јгҖӮжӯӨеӨ–пјҢзӣ‘з®Ўж”ҝзӯ–зҡ„дёҚж–ӯи°ғж•ҙе’ҢеҸҳеҢ–д№ҹеўһеҠ дәҶиЎҢдёҡзҡ„дёҚзЎ®е®ҡжҖ§е’ҢйЈҺйҷ©пјҢиҝӣдёҖжӯҘжҸҗй«ҳдәҶзӣ‘з®ЎеЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

иҙўдә§дҝқйҷ©дә§дёҡй“ҫзҡ„дёҠжёёиЎҢдёҡдё»иҰҒеҢ…жӢ¬йҮ‘иһҚдёҡгҖҒиҪҜ件е’ҢдҝЎжҒҜжҠҖжңҜжңҚеҠЎдёҡгҖӮйҮ‘иһҚдёҡдҪңдёәиҙўдә§дҝқйҷ©зҡ„дёҠжёёпјҢдёәе…¶жҸҗдҫӣдәҶеҝ…иҰҒзҡ„иө„йҮ‘ж”ҜжҢҒе’ҢеёӮеңәзҺҜеўғпјҢдҝғиҝӣе…¶дёҡеҠЎзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮиҪҜ件е’ҢдҝЎжҒҜжҠҖжңҜжңҚеҠЎдёҡдёәиҙўдә§дҝқйҷ©иЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣжҠҖжңҜж”ҜжҢҒпјҢеё®еҠ©иҙўдә§дҝқйҷ©е…¬еҸёжӣҙеҘҪең°ејҖеҸ‘гҖҒи®ҫи®Ўе’ҢеҲӣж–°дҝқйҷ©дә§е“ҒгҖӮдёӯжёёд»Ҙиҙўдә§дҝқйҷ©е…¬еҸёдёәдё»пјҢиҝҳеҢ…жӢ¬дҝқйҷ©дёӯд»Ӣжңәжһ„пјҢиҙҹиҙЈдҝқйҷ©дә§е“Ғзҡ„й”Җе”®гҖҒзҗҶиө”гҖҒйЈҺйҷ©з®ЎзҗҶзӯүжңҚеҠЎгҖӮдә§дёҡй“ҫдёӢжёёеҲҷдё»иҰҒжҳҜдёӘдәәе’ҢдјҒдёҡжҠ•дҝқдәәпјҢжҳҜдҝқйҷ©дә§е“Ғзҡ„жңҖз»Ҳж¶Ҳиҙ№иҖ…гҖӮ

дёӯеӣҪе·Ҙе•Ҷ银иЎҢиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯдҝЎй“¶иЎҢиӮЎд»Ҫжңүйҷҗе…¬еҸё жӢӣе•Ҷ银иЎҢиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪеҜҝжҠ•иө„дҝқйҷ©иө„дә§з®ЎзҗҶжңүйҷҗе…¬еҸё еҚҺдёәжҠҖжңҜжңүйҷҗе…¬еҸё йҳҝйҮҢдә‘и®Ўз®—жңүйҷҗе…¬еҸё дёӯеӣҪиҪҜ件дёҺжҠҖжңҜжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё зҷҫеәҰдә‘и®Ўз®—жҠҖжңҜпјҲеҢ—дә¬пјүжңүйҷҗе…¬еҸё и…ҫи®Ҝдә‘и®Ўз®—пјҲеҢ—дә¬пјүжңүйҷҗиҙЈд»»е…¬еҸё жөӘжҪ®йӣҶеӣўжңүйҷҗе…¬еҸё

дёӯеӣҪе·Ҙе•Ҷ银иЎҢиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯдҝЎй“¶иЎҢиӮЎд»Ҫжңүйҷҗе…¬еҸё жӢӣе•Ҷ银иЎҢиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪеҜҝжҠ•иө„дҝқйҷ©иө„дә§з®ЎзҗҶжңүйҷҗе…¬еҸё еҚҺдёәжҠҖжңҜжңүйҷҗе…¬еҸё йҳҝйҮҢдә‘и®Ўз®—жңүйҷҗе…¬еҸё дёӯеӣҪиҪҜ件дёҺжҠҖжңҜжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё зҷҫеәҰдә‘и®Ўз®—жҠҖжңҜпјҲеҢ—дә¬пјүжңүйҷҗе…¬еҸё и…ҫи®Ҝдә‘и®Ўз®—пјҲеҢ—дә¬пјүжңүйҷҗиҙЈд»»е…¬еҸё жөӘжҪ®йӣҶеӣўжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёӯеӣҪдәәж°‘иҙўдә§дҝқйҷ©иӮЎд»Ҫжңүйҷҗе…¬еҸё

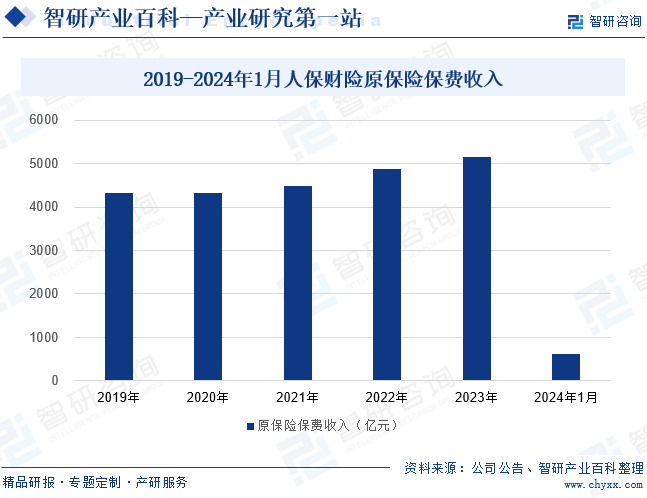

дәәдҝқиҙўйҷ©жҳҜдёӯеӣҪдәәж°‘дҝқйҷ©йӣҶеӣўеҮәиө„и®ҫз«Ӣзҡ„еӨ§еһӢеӣҪжңүиҙўдә§дҝқйҷ©е…¬еҸёпјҢдҪҚдәҺеӣҪеҶ…дҝқйҷ©иЎҢдёҡеүҚеҲ—гҖӮиҝ‘е№ҙжқҘпјҢеңЁеӣҪ家ж”ҝзӯ–е’Ңз»ҸжөҺеҸ‘еұ•йңҖиҰҒзҡ„еј•еҜјдёӢпјҢдәәдҝқиҙўйҷ©дёҚж–ӯдјҳеҢ–дёҡеҠЎеёғеұҖпјҢеўһејәиҮӘиә«з«һдәүе®һеҠӣгҖӮ2019е№ҙиҮі2023е№ҙдәәдҝқиҙўйҷ©зҡ„еҺҹдҝқйҷ©дҝқиҙ№ж”¶е…Ҙе№ізЁіеўһй•ҝпјҢ2023е№ҙдҝқиҙ№ж”¶е…Ҙеўһй•ҝиҮі5158.07дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.3%гҖӮ2024е№ҙдәәдҝқиҙўйҷ©зҡ„еҺҹдҝқйҷ©дҝқиҙ№ж”¶е…Ҙ继з»ӯеўһй•ҝи¶ӢеҠҝпјҢ1жңҲеҺҹдҝқйҷ©дҝқиҙ№ж”¶е…Ҙдёә628.28дәҝе…ғпјҢиҫғ2023е№ҙеҗҢжңҹеўһй•ҝ2.7%гҖӮ

пјҲ2пјүйҳіе…үиҙўдә§дҝқйҷ©иӮЎд»Ҫжңүйҷҗе…¬еҸё

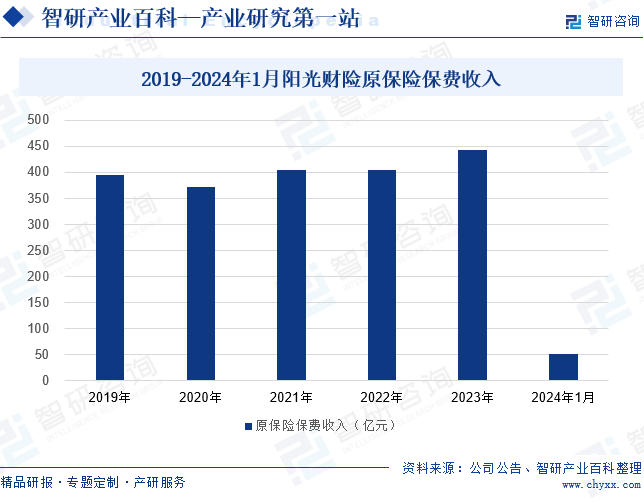

йҳіе…үиҙўйҷ©жҲҗз«ӢдәҺ2005е№ҙпјҢжҳҜйҳіе…үдҝқйҷ©ж——дёӢзҡ„е…ЁеӣҪжҖ§иҙўдә§дҝқйҷ©е…¬еҸёпјҢжҳҜжҲ‘еӣҪиҙўдә§дҝқйҷ©иЎҢдёҡзҡ„йҮҚзӮ№дјҒдёҡд№ӢдёҖгҖӮиҝ‘е№ҙжқҘпјҢйҳіе…үиҙўйҷ©жҢҒз»ӯжҺЁиҝӣе…¬еҸёдёҡеҠЎзҡ„жҷәж…§еҢ–еҚҮзә§пјҢдјҳеҢ–ж¶Ҳиҙ№иҖ…жҠ•дҝқдҪ“йӘҢпјҢжҺЁеҠЁе…¬еҸёдҝқиҙ№и§„жЁЎжү©еј гҖӮ2023е№ҙйҳіе…үиҙўйҷ©зҡ„еҺҹдҝқйҷ©дҝқиҙ№ж”¶е…Ҙдёә442.38дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.6%гҖӮ2024е№ҙйҳіе…үиҙўйҷ©зҡ„дҝқиҙ№и§„жЁЎжү©еј еўһйҖҹжңүжүҖеҠ еҝ«пјҢ1жңҲеҺҹдҝқйҷ©дҝқиҙ№ж”¶е…Ҙдёә51.07дәҝе…ғпјҢиҫғ2023е№ҙеҗҢжңҹеўһй•ҝ26.8%пјҢеўһеҠҝејәеҠІгҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„жҢҒз»ӯеҸ‘еұ•пјҢзӨҫдјҡиҙўеҜҢдёҚж–ӯеўһеҠ пјҢжҺЁеҠЁиҙўдә§дҝқйҷ©иЎҢдёҡжҸҗйҖҹеҸ‘еұ•пјҢиҙўдә§дҝқйҷ©еёӮеңә规模йҖҗжӯҘжү©еӨ§гҖӮиҝ‘еҮ е№ҙпјҢжҲ‘еӣҪиҙўдә§дҝқйҷ©иЎҢдёҡзҡ„еҺҹдҝқйҷ©дҝқиҙ№ж”¶е…Ҙеҹәжң¬е‘Ҳеўһй•ҝи¶ӢеҠҝпјҢ2021е№ҙиҷҪеҮәзҺ°е°Ҹе№…дёӢж»‘пјҢдҪҶеңЁ2022е№ҙиҝ…йҖҹеӣһеҚҮпјҢ2023е№ҙиҙўдә§дҝқйҷ©иЎҢдёҡзҡ„еҺҹдҝқйҷ©дҝқиҙ№ж”¶е…ҘдёҠж¶ЁиҮі13607дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7%гҖӮеҰӮд»ҠпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дәәи®ӨиҜҶеҲ°дҝқйҷ©зҡ„йҮҚиҰҒжҖ§пјҢзӨҫдјҡжҠ•дҝқж„ҸиҜҶдёҚж–ӯжҸҗеҚҮгҖӮжҲ‘еӣҪеұ…民收е…Ҙж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢжҺЁеҠЁиҙўдә§дҝқйҷ©еёӮеңәжҢҒз»ӯжү©е®№пјҢиҙўдә§дҝқйҷ©иЎҢдёҡзҡ„дҝқиҙ№и§„жЁЎиҝҳе°Ҷ继з»ӯжү©еј гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүз»ҸжөҺжҢҒз»ӯеҸ‘еұ•

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„жҢҒз»ӯеҸ‘еұ•е’ҢиҪ¬еһӢеҚҮзә§пјҢиҙўдә§дҝқйҷ©иЎҢдёҡе°ҶиҺ·еҫ—жӣҙеӨҡзҡ„еҸ‘еұ•жңәйҒҮгҖӮйҡҸзқҖдјҒдёҡе’ҢдёӘдәәзҡ„иҙўеҜҢж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢеҜ№иҙўдә§дҝқйҷ©зҡ„йңҖжұӮзӣёеә”еўһеҠ гҖӮиҝҷдёәиҙўдә§дҝқйҷ©иЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙе’Ңеўһй•ҝжҪңеҠӣгҖӮз»ҸжөҺеҸ‘еұ•д№ҹжңүеҲ©дәҺдҝғиҝӣдҝқйҷ©дә§е“Ғзҡ„еҲӣж–°е’ҢжңҚеҠЎиҙЁйҮҸзҡ„жҸҗеҚҮпјҢжҺЁеҠЁиҙўдә§дҝқйҷ©иЎҢдёҡзҡ„иҪ¬еһӢеҚҮзә§гҖӮеҸҰеӨ–пјҢз»ҸжөҺзҡ„зЁіе®ҡеҸ‘еұ•дёәиҙўдә§дҝқйҷ©иЎҢдёҡжҸҗдҫӣдәҶиүҜеҘҪзҡ„з»ҸиҗҘзҺҜеўғпјҢжңүеҠ©дәҺиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•е’ҢйЈҺйҷ©йҳІжҺ§гҖӮ

пјҲ2пјүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜиөӢиғҪ

дәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®гҖҒеҢәеқ—й“ҫзӯүжҠҖжңҜзҡ„еә”з”ЁпјҢдёәиҙўдә§дҝқйҷ©иЎҢдёҡжҸҗдҫӣжӣҙй«ҳж•ҲгҖҒжӣҙзІҫеҮҶзҡ„жңҚеҠЎпјҢжҸҗй«ҳиЎҢдёҡзҡ„з«һдәүеҠӣе’ҢеҲӣж–°иғҪеҠӣгҖӮж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜзҡ„еә”з”ЁдҪҝеҫ—дҝқйҷ©е…¬еҸёиғҪеӨҹжӣҙзІҫзЎ®ең°еҲҶжһҗйЈҺйҷ©пјҢдјҳеҢ–е®ҡд»·зӯ–з•ҘпјҢжҸҗеҚҮдҝқйҷ©дә§е“Ғзҡ„дёӘжҖ§еҢ–е®ҡеҲ¶иғҪеҠӣгҖӮеҗҢж—¶пјҢдҝЎжҒҜжҠҖжңҜиҝҳжҸҗй«ҳдәҶдҝқйҷ©дёҡеҠЎзҡ„еӨ„зҗҶж•ҲзҺҮпјҢдјҳеҢ–дәҶе®ўжҲ·дҪ“йӘҢпјҢдҪҝеҫ—дҝқйҷ©е…¬еҸёиғҪеӨҹжӣҙеҘҪең°ж»Ўи¶іе®ўжҲ·йңҖжұӮпјҢжҸҗеҚҮеёӮеңәз«һдәүеҠӣгҖӮ

пјҲ3пјүеұ…ж°‘дҝқйҷ©ж„ҸиҜҶжҸҗй«ҳ

йҡҸзқҖдәә们еҜ№йЈҺйҷ©зҡ„и®ӨиҜҶе’Ңдҝқйҷ©ж„ҸиҜҶзҡ„жҸҗй«ҳпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дәәејҖе§Ӣе…іжіЁе’Ңиҙӯд№°иҙўдә§дҝқйҷ©дә§е“ҒпјҢд»ҺиҖҢжү©еӨ§дҝқйҷ©еёӮеңәзҡ„规模пјҢдёәиҙўдә§дҝқйҷ©иЎҢдёҡжҸҗдҫӣдәҶжӣҙеӨҡзҡ„еҸ‘еұ•жңәйҒҮгҖӮ并且пјҢй«ҳдҝқйҷ©ж„ҸиҜҶзҡ„дәәзҫӨеҫҖеҫҖжӣҙжіЁйҮҚйЈҺйҷ©з®ЎзҗҶпјҢ他们жӣҙж„ҝж„ҸйҖүжӢ©дё“дёҡгҖҒеҸҜйқ зҡ„дҝқйҷ©е…¬еҸёпјҢиҝҷжңүеҠ©дәҺжҸҗеҚҮиҙўдә§дҝқйҷ©иЎҢдёҡзҡ„ж•ҙдҪ“еҪўиұЎе’ҢдҝЎиӘүгҖӮйҡҸзқҖдәә们еҜ№дҝқйҷ©дә§е“Ғзҡ„зҗҶи§Је’ҢйңҖжұӮжӣҙеҠ ж·ұе…Ҙе’ҢеӨҡж ·еҢ–пјҢе°ҶжҺЁеҠЁиҙўдә§дҝқйҷ©иЎҢдёҡдёҚж–ӯеҲӣж–°дә§е“Ғе’ҢжңҚеҠЎпјҢж»Ўи¶іеёӮеңәзҡ„еӨҡе…ғеҢ–йңҖжұӮгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚ

еҪ“еүҚиҙўдә§дҝқйҷ©еёӮеңәдёҠпјҢдә§е“ҒеҗҢиҙЁеҢ–зҺ°иұЎжҜ”иҫғдёҘйҮҚпјҢеҗ„家дҝқйҷ©е…¬еҸёжҸҗдҫӣзҡ„дә§е“ҒеңЁдҝқйҡңиҢғеӣҙгҖҒд»·ж јзӯүж–№йқўе·®ејӮдёҚеӨ§гҖӮиҝҷеҜјиҮҙе®ўжҲ·еңЁйҖүжӢ©дҝқйҷ©дә§е“Ғж—¶жӣҙеҠ е…іжіЁд»·ж јеӣ зҙ пјҢеҜ№дҝқйҷ©е…¬еҸёзҡ„е“ҒзүҢе’ҢжңҚеҠЎиҙЁйҮҸзҡ„иҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮдә§е“ҒеҗҢиҙЁеҢ–еҜјиҮҙеёӮеңәз«һдәүжҝҖзғҲпјҢеҗ„家дҝқйҷ©е…¬еҸёйҡҫд»ҘйҖҡиҝҮдә§е“Ғе·®ејӮеҢ–жқҘи„ұйў–иҖҢеҮәпјҢеўһеҠ дәҶеёӮеңәз«һдәүзҡ„еҺӢеҠӣгҖӮеҸҰеӨ–пјҢдә§е“ҒеҗҢиҙЁеҢ–дҪҝеҫ—е®ўжҲ·еңЁйҖүжӢ©дҝқйҷ©дә§е“Ғж—¶жӣҙеҠ е…іжіЁд»·ж јеӣ зҙ пјҢеҸҜиғҪеҜјиҮҙдҝқйҷ©е…¬еҸёйҷ·е…Ҙд»·ж јжҲҳпјҢйҷҚдҪҺж•ҙдҪ“зӣҲеҲ©ж°ҙе№ігҖӮ

пјҲ2пјүжҠҖжңҜйЈҺйҷ©еўһеҠ

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘе’ҢеҲӣж–°пјҢиҙўдә§дҝқйҷ©иЎҢдёҡд№ҹйқўдёҙзқҖжҠҖжңҜйЈҺйҷ©гҖӮдҫӢеҰӮпјҢзҪ‘з»ңе®үе…Ёй—®йўҳгҖҒж•°жҚ®жі„йңІзӯүйЈҺйҷ©еҸҜиғҪеҜ№дҝқйҷ©е…¬еҸёзҡ„дёҡеҠЎе’Ңе®ўжҲ·дҝЎжҒҜйҖ жҲҗеЁҒиғҒгҖӮдёҖж—ҰеҸ‘з”ҹжҠҖжңҜдәӢж•…пјҢдёҚд»…еҸҜиғҪеҜјиҮҙе…¬еҸёйҒӯеҸ—йҮҚеӨ§з»ҸжөҺжҚҹеӨұпјҢиҝҳеҸҜиғҪжҚҹе®іе…¬еҸёзҡ„еЈ°иӘүе’Ңе®ўжҲ·дҝЎд»»гҖӮжӯӨеӨ–пјҢжҠҖжңҜжӣҙж–°жҚўд»Јзҡ„йҖҹеәҰеҠ еҝ«пјҢиҰҒжұӮиҙўдә§дҝқйҷ©иЎҢдёҡдёҚж–ӯи·ҹиҝӣж–°жҠҖжңҜпјҢжҠ•е…ҘеӨ§йҮҸиө„жәҗиҝӣиЎҢжҠҖжңҜз ”еҸ‘е’Ңзі»з»ҹеҚҮзә§пјҢеўһеҠ дәҶиЎҢдёҡзҡ„иҝҗиҗҘжҲҗжң¬е’ҢеӨҚжқӮжҖ§гҖӮ

пјҲ3пјүдҝЎз”ЁйЈҺйҷ©

дҝЎз”ЁйЈҺйҷ©жҢҮз”ұдәҺдҝқйҷ©еҗҲеҗҢеҜ№ж–№иҝқзәҰжҲ–дҝЎз”ЁзҠ¶еҶөжҒ¶еҢ–еҜјиҮҙзҡ„йЈҺйҷ©гҖӮеҪ“иў«дҝқйҷ©дәәж•…ж„Ҹж¬әиҜҲжҲ–жҸҗдҫӣиҷҡеҒҮдҝЎжҒҜж—¶пјҢдҝқйҷ©е…¬еҸёеҸҜиғҪйқўдёҙиө”д»ҳйЈҺйҷ©пјҢеҜјиҮҙиҙўеҠЎжҚҹеӨұгҖӮиҝҷз§ҚдёҚиҜҡдҝЎиЎҢдёәеўһеҠ дәҶдҝқйҷ©е…¬еҸёзҡ„з»ҸиҗҘжҲҗжң¬е’ҢйЈҺйҷ©пјҢеҜ№иЎҢдёҡзҡ„зЁіеҒҘеҸ‘еұ•жһ„жҲҗеЁҒиғҒгҖӮдҝЎз”ЁйЈҺйҷ©д№ҹеҸҜиғҪеҪұе“Қиҙўдә§дҝқйҷ©е…¬еҸёзҡ„жҠ•иө„дёҡеҠЎгҖӮеҰӮжһңдҝқйҷ©е…¬еҸёжҠ•иө„зҡ„дјҒдёҡжҲ–еҖәеҲёеҮәзҺ°иҝқзәҰпјҢе°ҶеҜјиҮҙиө„йҮ‘жҚҹеӨұпјҢиҝӣиҖҢеҪұе“Қе…¬еҸёзҡ„зӣҲеҲ©иғҪеҠӣе’ҢеҒҝд»ҳиғҪеҠӣгҖӮ

дёғгҖҒз«һдәүж јеұҖ

еӨ§еһӢиҙўдә§дҝқйҷ©е…¬еҸёеҚ жҚ®жҲ‘еӣҪиҙўдә§дҝқйҷ©иЎҢдёҡзҡ„дё»еҜјең°дҪҚпјҢдҪҚдәҺ第дёҖжўҜйҳҹпјҢдё»иҰҒеҢ…жӢ¬дәәдҝқиҙўйҷ©гҖҒе№іе®үиҙўйҷ©гҖҒеӨӘдҝқиҙўйҷ©зӯүгҖӮеӨ§еһӢиҙўдә§дҝқйҷ©е…¬еҸёе…·жңүйӣ„еҺҡзҡ„иө„жң¬е®һеҠӣгҖҒе№ҝжіӣзҡ„дёҡеҠЎиҰҶзӣ–йқўе’Ңиҫғй«ҳзҡ„еёӮеңәд»ҪйўқпјҢжҳҜиЎҢдёҡзҡ„йўҶеҶӣдјҒдёҡгҖӮ第дәҢжўҜйҳҹдјҒдёҡд»Ҙжі°еә·иҙўйҷ©гҖҒйҳіе…үиҙўйҷ©гҖҒеӨ©е®үиҙўйҷ©зӯүдёӯеһӢдҝқйҷ©е…¬еҸёдёәдё»пјҢиҝҷдәӣе…¬еҸёеңЁжҹҗдәӣйўҶеҹҹжҲ–ең°еҢәе…·жңүдёҖе®ҡзҡ„з«һдәүдјҳеҠҝе’ҢеёӮеңәеҪұе“ҚеҠӣпјҢдҪҶж•ҙдҪ“规模е’ҢеёӮеңәд»ҪйўқзӣёеҜ№иҫғе°Ҹпјӣ第дёүжўҜйҳҹдјҒдёҡеҲҷжҳҜз”ұдёҖдәӣе°ҸеһӢдҝқйҷ©е…¬еҸёз»„жҲҗпјҢеёӮеңәд»Ҫйўқиҫғе°ҸпјҢдёҡеҠЎи§„жЁЎжңүйҷҗгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖ科жҠҖзҡ„еҝ«йҖҹеҸ‘еұ•пјҢж•°еӯ—еҢ–жҠҖжңҜжӯЈеңЁж·ұеҲ»ж”№еҸҳиҙўдә§дҝқйҷ©иЎҢдёҡзҡ„иҝҗдҪңж–№ејҸгҖӮиҙўдә§дҝқйҷ©е…¬еҸёйҖҡиҝҮеә”з”ЁеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪзӯүе…ҲиҝӣжҠҖжңҜпјҢдёҚд»…иғҪжҸҗй«ҳйЈҺйҷ©иҜ„дј°е’Ңе®ҡд»·зҡ„зІҫеҮҶеәҰпјҢиҝҳе°ҶжҺЁеҠЁдҝқйҷ©дёҡеҠЎзҡ„иҮӘеҠЁеҢ–е’ҢжҷәиғҪеҢ–гҖӮеҗҢж—¶пјҢйқўеҜ№ж¶Ҳиҙ№иҖ…ж—ҘзӣҠеӨҡж ·еҢ–зҡ„йңҖжұӮпјҢиҙўдә§дҝқйҷ©иЎҢдёҡе°ҶжӣҙеҠ жіЁйҮҚдә§е“Ғзҡ„дёӘжҖ§еҢ–и®ҫи®ЎгҖӮдҝқйҷ©е…¬еҸёе°Ҷж №жҚ®дёҚеҗҢж¶Ҳиҙ№иҖ…зҡ„йЈҺйҷ©зү№зӮ№е’ҢдҝқйҡңйңҖжұӮпјҢжҸҗдҫӣе®ҡеҲ¶еҢ–зҡ„дҝқйҷ©дә§е“ҒпјҢд»Ҙж»Ўи¶іеёӮеңәзҡ„еӨҡе…ғеҢ–йңҖжұӮгҖӮжӯӨеӨ–пјҢйҡҸзқҖйЈҺйҷ©з§Қзұ»зҡ„еўһеӨҡе’ҢеӨҚжқӮжҖ§зҡ„жҸҗй«ҳпјҢиҙўдә§дҝқйҷ©иЎҢдёҡд№ҹе°ҶиҝӣдёҖжӯҘејәеҢ–йЈҺйҷ©з®ЎзҗҶгҖӮдҝқйҷ©е…¬еҸёе°ҶеҖҹеҠ©з§‘жҠҖжүӢж®өпјҢжҸҗеҚҮйЈҺйҷ©иҜҶеҲ«гҖҒиҜ„дј°е’Ңзӣ‘жҺ§зҡ„иғҪеҠӣпјҢд»ҘжҸҗдҫӣжӣҙеҠ й«ҳж•Ҳе’ҢзІҫеҮҶзҡ„зҗҶиө”жңҚеҠЎгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪиҙўдә§дҝқйҷ©иЎҢдёҡзҺ°зҠ¶жҰӮжһҗпјҡжұҪиҪҰдҝқйҷ©еёҰеҠЁдҝқиҙ№ж”¶е…Ҙе®һзҺ°иҫғеӨ§еўһе№…[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪиҙўдә§дҝқйҷ©дҝқиҙ№ж”¶е…ҘгҖҒиҙўдә§йҷ©ж”ҜеҮәеҸҠиҙўдә§йҷ©дјҒдёҡеҜ№жҜ”жғ…еҶө[еӣҫ]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)