иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪдёҚж–ӯеҠ ејәеҲ¶еәҰе»әи®ҫпјҢжһ„е»әеӨҡеұӮж¬Ўз«ӢдҪ“еҢ–дә’иҒ”зҪ‘дҝқйҷ©зӣ‘з®ЎеҲ¶еәҰдҪ“зі»пјҢдҝғиҝӣдә’иҒ”зҪ‘дҝқйҷ©дёҡеҠЎеҒҘеә·еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮеңЁеј•йўҶдј з»ҹиҙўдә§йҷ©иЎҢдёҡеҲӣж–°еҸ‘еұ•гҖҒж»Ўи¶іе№ҝеӨ§дәәж°‘зҫӨдј—зҡ„еӨҡе…ғеҢ–дҝқйҡңйңҖжұӮгҖҒжңҚеҠЎе®һдҪ“з»ҸжөҺе’Ңж°‘з”ҹдҝқйҡңзӯүж–№йқўеҸ‘жҢҘдәҶз§ҜжһҒдҪңз”ЁгҖӮ

дёҖгҖҒдә’иҒ”зҪ‘иҙўдә§дҝқйҷ©еҸ‘еұ•жғ…еҶө

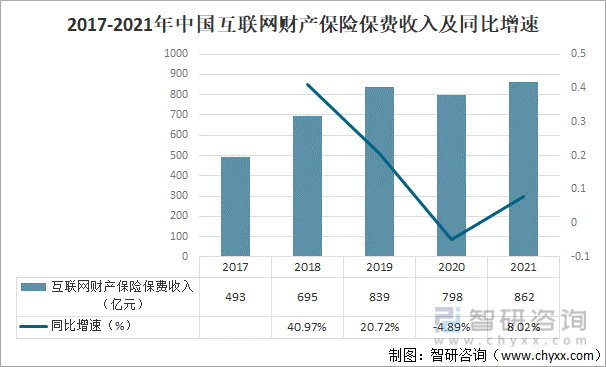

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪдә’иҒ”зҪ‘иҙўдә§дҝқйҷ©дҝқиҙ№и§„жЁЎзЁіжӯҘеўһй•ҝпјҢй«ҳдәҺиҙўдә§йҷ©иЎҢдёҡж•ҙдҪ“еўһйҖҹгҖӮ2021е№ҙпјҢжҲ‘еӣҪдә’иҒ”зҪ‘иҙўдә§дҝқйҷ©зҙҜи®Ўе®һзҺ°дҝқиҙ№ж”¶е…Ҙ862дәҝе…ғпјҢиҫғдёҠе№ҙеўһеҠ 64дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.02%пјҢиҫғиҙўдә§йҷ©иЎҢдёҡж•ҙдҪ“дҝқиҙ№еўһйҖҹй«ҳеҮә7.0дёӘзҷҫеҲҶзӮ№гҖӮ

2017-2021е№ҙдёӯеӣҪдә’иҒ”зҪ‘иҙўдә§дҝқйҷ©дҝқиҙ№ж”¶е…ҘеҸҠеҗҢжҜ”еўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪдҝқйҷ©иЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪиҙўдә§дҝқйҷ©иЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

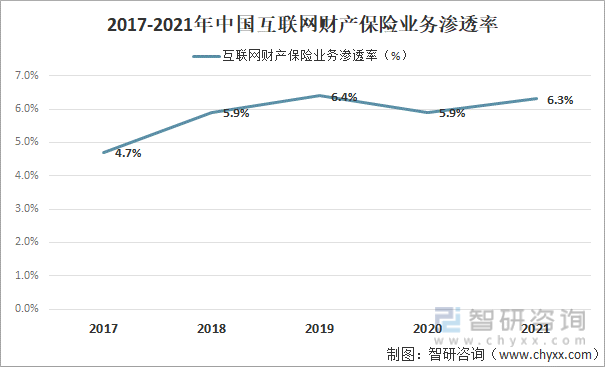

дә’иҒ”зҪ‘иҙўдә§дҝқйҷ©дёҡеҠЎжё—йҖҸзҺҮжҢҮдә’иҒ”зҪ‘иҙўдә§дҝқйҷ©дёҡеҠЎдҝқиҙ№дёҺдә§йҷ©е…¬еҸёе…Ёжё йҒ“дёҡеҠЎдҝқиҙ№зҡ„жҜ”еҖјгҖӮ2021е№ҙпјҢдёӯеӣҪдә’иҒ”зҪ‘иҙўдә§дҝқйҷ©дёҡеҠЎжё—йҖҸзҺҮдёә6.3%пјҢиҫғдёҠе№ҙжҸҗеҚҮ0.4дёӘзҷҫеҲҶзӮ№гҖӮ

2017-2021е№ҙдёӯеӣҪдә’иҒ”зҪ‘иҙўдә§дҝқйҷ©дёҡеҠЎжё—йҖҸзҺҮ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪдҝқйҷ©иЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

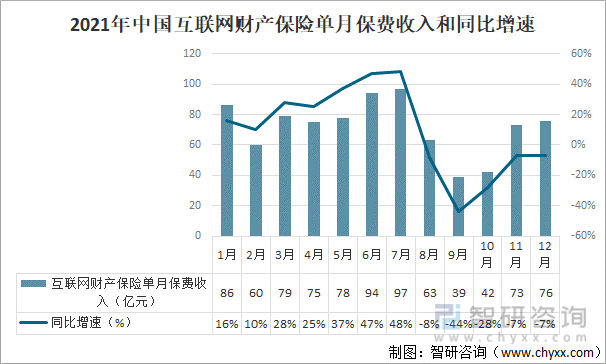

д»ҺеҚ•жңҲдҝқиҙ№ж”¶е…ҘжқҘзңӢпјҢ2021е№ҙдёӢеҚҠе№ҙе‘ҲзҺ°жҳҺжҳҫзҡ„дҪҺи°·жңҹе’Ңи°ғж•ҙжңҹпјҢдә’иҒ”зҪ‘иҙўдә§дҝқйҷ©иҮӘ8жңҲиө·жҳҺжҳҫдёӢж»‘пјҢ9-10жңҲиҝӣе…ҘдҪҺи°·пјҢдә’иҒ”зҪ‘иҙўдә§дҝқйҷ©еҸ‘еұ•иҝӣдёҖжӯҘ规иҢғпјҢеёӮеңәејҖе§Ӣеӣһжҡ–пјҢ11-12жңҲдҝқиҙ№ж”¶е…ҘйҖҗжӯҘеӣһеҚҮиҮі73дәҝе…ғгҖҒ76дәҝе…ғгҖӮ

2021е№ҙдёӯеӣҪдә’иҒ”зҪ‘иҙўдә§дҝқйҷ©еҚ•жңҲдҝқиҙ№ж”¶е…Ҙе’ҢеҗҢжҜ”еўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪдҝқйҷ©иЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

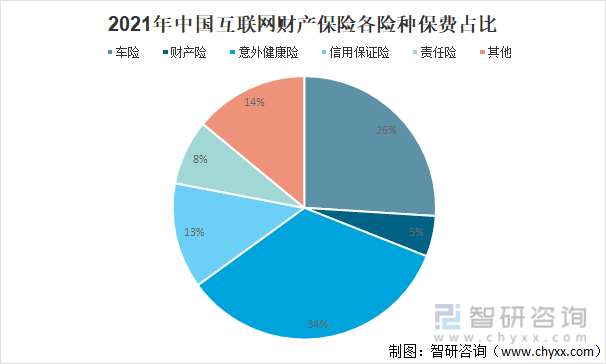

д»Һйҷ©з§Қз»“жһ„жқҘзңӢпјҢ2021е№ҙж„ҸеӨ–еҒҘеә·йҷ©дҝқиҙ№ж”¶е…ҘеҚ жҜ”34%пјҢеҗҢжҜ”дёӢйҷҚ6дёӘзҷҫеҲҶзӮ№пјӣиҪҰйҷ©дҝқиҙ№ж”¶е…ҘеҚ жҜ”жҢҒз»ӯдёӢйҷҚиҮі26%пјӣдҝЎз”ЁдҝқиҜҒйҷ©гҖҒиҙЈд»»йҷ©гҖҒиҙўдә§йҷ©дҝқиҙ№ж”¶е…ҘеҚ жҜ”еҲҶеҲ«дёә13%гҖҒ8%гҖҒ5%пјҢе…¶дёӯдҝЎз”ЁдҝқиҜҒйҷ©гҖҒиҙЈд»»йҷ©е’Ңиҙўдә§йҷ©еҗҢжҜ”дёҠеҚҮеҲҶеҲ«дёә5дёӘзҷҫеҲҶзӮ№гҖҒ2дёӘзҷҫеҲҶзӮ№е’Ң1дёӘзҷҫеҲҶзӮ№гҖӮ

2021е№ҙдёӯеӣҪдә’иҒ”зҪ‘иҙўдә§дҝқйҷ©еҗ„йҷ©з§Қдҝқиҙ№еҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪдҝқйҷ©иЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

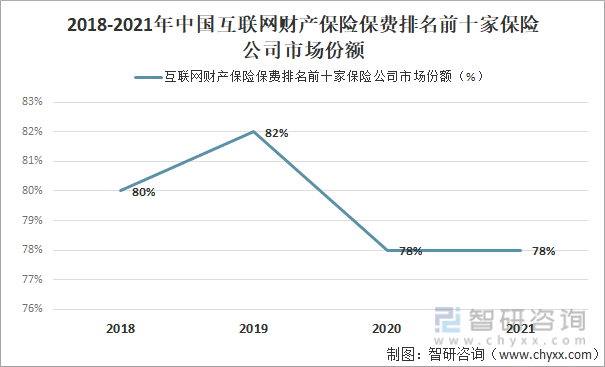

2021е№ҙпјҢжҲ‘еӣҪдә’иҒ”зҪ‘иҙўдә§дҝқйҷ©еёӮеңәйӣҶдёӯеәҰдёҺеҗҢжңҹзӣёжҜ”иҫғдёәе№ізЁіпјҢдҝқиҙ№и§„жЁЎеүҚеҚҒ家дҝқйҷ©е…¬еҸёеҗҲи®ЎеёӮеңәд»Ҫйўқдёә78%пјҢеҗҢжҜ”еҹәжң¬жҢҒе№ігҖӮ

2018-2021е№ҙдёӯеӣҪдә’иҒ”зҪ‘иҙўдә§дҝқйҷ©дҝқиҙ№жҺ’еҗҚеүҚеҚҒ家дҝқйҷ©е…¬еҸёеёӮеңәд»Ҫйўқ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪдҝқйҷ©иЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

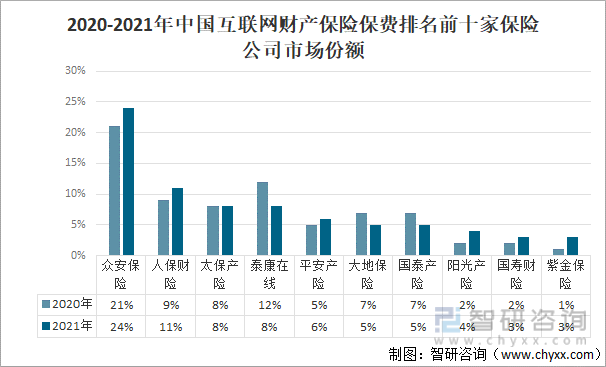

2021е№ҙпјҢдј—е®үдҝқйҷ©гҖҒдәәдҝқиҙўйҷ©гҖҒе№іе®үдә§йҷ©гҖҒйҳіе…үдә§йҷ©гҖҒеӣҪеҜҝиҙўйҷ©гҖҒзҙ«йҮ‘дҝқйҷ©еёӮеңәд»ҪйўқеҲҶеҲ«жҳҜ24%гҖҒ11%гҖҒ6%гҖҒ4%гҖҒ3%гҖҒ3%пјҢеҗҢжҜ”иҫғдёҠе№ҙеқҮжңүжүҖжҸҗеҚҮгҖӮ

2020-2021е№ҙдёӯеӣҪдә’иҒ”зҪ‘иҙўдә§дҝқйҷ©дҝқиҙ№жҺ’еҗҚеүҚеҚҒ家дҝқйҷ©е…¬еҸёеёӮеңәд»Ҫйўқ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪдҝқйҷ©иЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

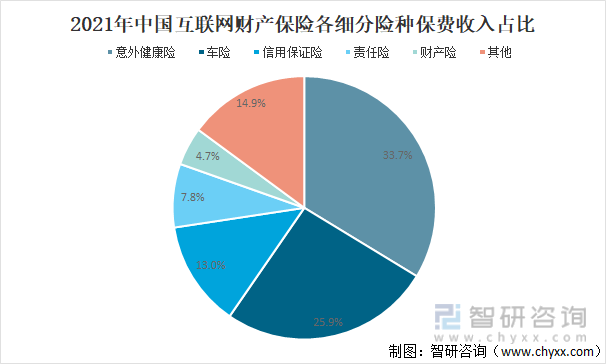

2021е№ҙпјҢж„ҸеӨ–еҒҘеә·йҷ©гҖҒдҝЎз”ЁдҝқиҜҒйҷ©гҖҒиҙЈд»»йҷ©гҖҒиҙўдә§йҷ©еҸҠе…¶д»–йҷ©з§ҚзҙҜи®Ўдҝқиҙ№ж”¶е…ҘеҲҶеҲ«дёә290дәҝе…ғгҖҒ112дәҝе…ғгҖҒ68дәҝе…ғгҖҒ40дәҝе…ғе’Ң128дәҝе…ғпјҢеҲҶеҲ«еҚ дә’иҒ”зҪ‘иҙўдә§дҝқйҷ©дҝқиҙ№ж”¶е…Ҙзҡ„33.7%гҖҒ13%гҖҒ7.8%гҖҒ4.7%е’Ң14.9%гҖӮ

2021е№ҙдёӯеӣҪдә’иҒ”зҪ‘иҙўдә§дҝқйҷ©еҗ„з»ҶеҲҶйҷ©з§Қдҝқиҙ№ж”¶е…ҘеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪдҝқйҷ©иЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

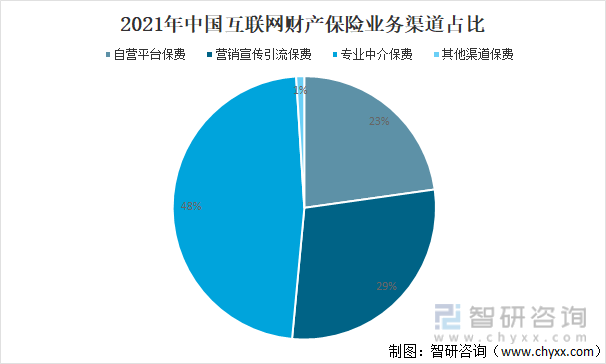

2021е№ҙпјҢжҲ‘еӣҪдә’иҒ”зҪ‘иҙўдә§дҝқйҷ©дёҡеҠЎеҗ„жё йҒ“дҝқиҙ№ж”¶е…ҘеҚ жҜ”е‘Ҳе·®ејӮеҢ–еҸ‘еұ•пјҢе…¶дёӯпјҢдё“дёҡдёӯд»Ӣжё йҒ“зҙҜи®Ўдҝқиҙ№ж”¶е…Ҙ412дәҝе…ғпјҢеҚ 48%пјҢеҗҢжҜ”жҸҗеҚҮ16дёӘзҷҫеҲҶзӮ№пјӣдҝқйҷ©е…¬еҸёиҮӘиҗҘе№іеҸ°зҙҜи®Ўдҝқиҙ№ж”¶е…Ҙ195дәҝе…ғпјҢеҚ 23%пјҢеҗҢжҜ”дёӢж»‘1дёӘзҷҫеҲҶзӮ№пјӣиҗҘй”Җе®Јдј еј•жөҒзҙҜи®Ўдҝқиҙ№ж”¶е…Ҙдёә248дәҝе…ғпјҢеҚ 29%пјҢеҗҢжҜ”дёӢж»‘13дёӘзҷҫеҲҶзӮ№гҖӮ

2021е№ҙдёӯеӣҪдә’иҒ”зҪ‘иҙўдә§дҝқйҷ©дёҡеҠЎжё йҒ“еҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪдҝқйҷ©иЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдә’иҒ”зҪ‘иҙўдә§дҝқйҷ©еҸ‘еұ•еүҚжҷҜ

еұ•жңӣжңӘжқҘпјҢдә’иҒ”зҪ‘иҙўдә§дҝқйҷ©е°Ҷз§үжүҝд»·еҖјеҲӣж–°зҡ„еҸ‘еұ•зҗҶеҝөпјҢз§ҜжһҒжҺўз©¶е®ўжҲ·з—ӣзӮ№пјҢжңүж•Ҳж»Ўи¶іе№ҝеӨ§дәәж°‘зҫӨдј—еӨҡж ·еҢ–зҡ„дҝқйҡңйңҖжұӮгҖӮжҢҒз»ӯејәеҢ–ж¶Ҳиҙ№иҖ…жқғзӣҠдҝқжҠӨеҠӣеәҰпјҢдјҳеҢ–е®ўжҲ·жңҚеҠЎдҪ“йӘҢпјҢжҺЁеҠЁдә’иҒ”зҪ‘иҙўдә§дҝқйҷ©й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

жҲ‘еӣҪдә’иҒ”зҪ‘иҙўдә§дҝқйҷ©еҸ‘еұ•еүҚжҷҜ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪиҙўдә§дҝқйҷ©дә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҙўдә§дҝқйҷ©иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҙўдә§дҝқйҷ©иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«дёӯеӣҪиҙўдә§дҝқйҷ©иЎҢдёҡйҮҚзӮ№еҢәеҹҹеҸ‘еұ•жҪңеҠӣеҲҶжһҗпјҢдёӯеӣҪиҙўдә§дҝқйҷ©иЎҢдёҡдё»иҰҒдјҒдёҡз»ҸиҗҘзҠ¶еҶөеҲҶжһҗпјҢдёӯеӣҪиҙўдә§дҝқйҷ©иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдёҺжҠ•иө„еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪиҙўдә§дҝқйҷ©иЎҢдёҡзҺ°зҠ¶жҰӮжһҗпјҡжұҪиҪҰдҝқйҷ©еёҰеҠЁдҝқиҙ№ж”¶е…Ҙе®һзҺ°иҫғеӨ§еўһе№…[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)