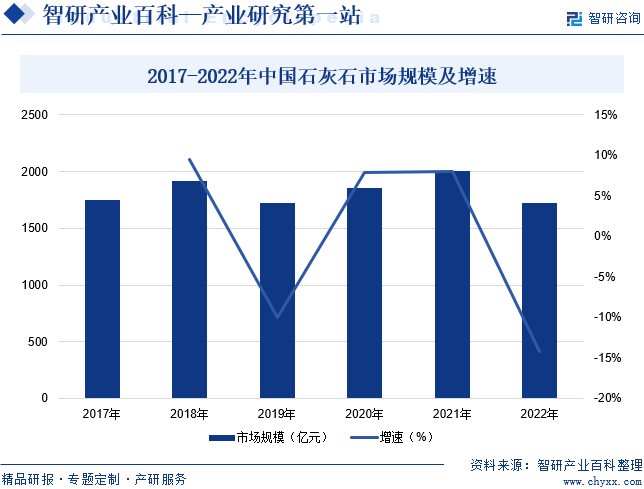

ж‘ҳиҰҒпјҡзҹізҒ°зҹіжҳҜең°иҙЁз•Ңжҷ®йҒҚеӯҳеңЁзҡ„еІ©зҹід№ӢдёҖпјҢеңЁең°зҗғжј«й•ҝзҡ„ең°иҙЁеҺҶеҸІдёӯпјҢзҹізҒ°зҹідё»иҰҒжқҘжәҗдәҺжө·еә•жңүжңәзү©е’Ңжө·жҙӢз”ҹзү©зҡ„жІүз§ҜпјҢжӯӨеӨ–пјҢд№ҹжңүдәӣзҹізҒ°зҹіжҳҜеңЁең°дёӢжә¶иҡҖиҝҮзЁӢдёӯеҪўжҲҗзҡ„гҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪзҹізҒ°зҹіиЎҢдёҡеёӮеңә规模ж•ҙдҪ“е‘ҲзҺ°еҮәжіўеҠЁеҸҳеҢ–и¶ӢеҠҝпјҢ2022е№ҙдёӯеӣҪзҹізҒ°зҹіиЎҢдёҡеёӮеңә规模зәҰдёә1723.2дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘14.14%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

зҹізҒ°зҹіжҳҜеёёи§Ғзҡ„дёҖз§ҚйқһйҮ‘еұһзҹҝдә§пјҢжҳҜз”ЁйҖ”жһҒе№ҝзҡ„е®қиҙөиө„жәҗгҖӮзҹізҒ°зҹіжҳҜд»ҘзҹізҒ°еІ©дҪңдёәзҹҝзү©еҺҹж–ҷзҡ„е•Ҷе“ҒеҗҚз§°гҖӮзҹізҒ°еІ©еӣ е…¶еңЁиҮӘ然з•ҢдёӯеҲҶеёғе№ҝгҖҒжҳ“дәҺиҺ·еҸ–зҡ„зү№зӮ№иҖҢиў«е№ҝжіӣеә”з”ЁгҖӮзҹізҒ°зҹіжҢүеҢ–еӯҰжҲҗеҲҶеҸҜеҲҶдёәй«ҳй’ҷзҹізҒ°зҹігҖҒдҪҺй’ҷзҹізҒ°зҹігҖҒиҶҸжіҘзҹізҒ°зҹіе’ҢзҷҪеһ©зҹізӯүпјӣжҢүз»“жҷ¶ж–№ејҸеҸҜеҲҶдёәжҷ¶дҪ“зҹізҒ°зҹігҖҒеҫ®жҷ¶зҹізҒ°зҹіе’Ңйқһжҷ¶жҖҒзҹізҒ°зҹізӯүе“Ғз§ҚгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

зҹізҒ°зҹіжҳҜеӣҪж°‘з»ҸжөҺеҗ„йғЁй—Ёд»ҘеҸҠдәәж°‘з”ҹжҙ»дёӯеҝ…дёҚеҸҜе°‘зҡ„еҺҹж–ҷгҖӮиҝ‘е№ҙжқҘеӣҪ家зӣёе…ійғЁй—ЁеҸ‘еёғдәҶдёҖзі»еҲ—ж”ҝзӯ–йј“еҠұзҹізҒ°зҹіиЎҢдёҡеҸ‘еұ•гҖӮ2023е№ҙ1жңҲпјҢж№–еҚ—зңҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–еҺ…зӯүеӣӣйғЁй—ЁеҚ°еҸ‘гҖҠж№–еҚ—зңҒе»әжқҗиЎҢдёҡзўіиҫҫеі°е®һж–Ҫж–№жЎҲгҖӢпјҢйј“еҠұйҮҮз”ЁдҪҺзўіеҺҹж–ҷжӣҝд»ЈзҹізҒ°зҹідҪңдёәж°ҙжіҘз”ҹдә§з”ЁеҺҹж–ҷпјҢйҷҚдҪҺж°ҙжіҘз”ҹдә§зҹізҒ°зҹіз”ЁйҮҸгҖӮйј“еҠұеҜ№зҹҝжёЈгҖҒзІүз…ӨзҒ°гҖҒзҹізҒ°зҹізӯүж··еҗҲжқҗж–ҷиҝӣиЎҢж·ұеҠ е·ҘпјҢжҸҗй«ҳж··еҗҲжқҗж–ҷиғ¶еҮқжҙ»жҖ§еҗҺе®һзҺ°йғЁеҲҶжӣҝд»ЈзҶҹж–ҷгҖӮ2024е№ҙ1жңҲпјҢжөҷжұҹзңҒз»ҸжөҺе’ҢдҝЎжҒҜеҢ–еҺ…зӯүеӣӣйғЁй—ЁеҚ°еҸ‘гҖҠжөҷжұҹзңҒе»әжқҗиЎҢдёҡзўіиҫҫеі°иЎҢеҠЁж–№жЎҲгҖӢпјҢжҸҗеҮәйҮҚзӮ№еҺӢеҮҸзҹізҒ°зҹіиө„жәҗеҢ®д№ҸгҖҒз©әж°”иҙЁйҮҸиҫғе·®ең°еҢәзҡ„ж°ҙжіҘзҶҹж–ҷдә§иғҪпјҢж”ҜжҢҒзҶҹж–ҷз”ҹдә§дјҒдёҡејҖеұ•зңҒеӨ–еёғеұҖе’Ңеҗ‘зңҒйҮҢзЎ®е®ҡзҡ„йҮҚзӮ№е»әи®ҫеҢәиҪ¬з§»гҖӮ

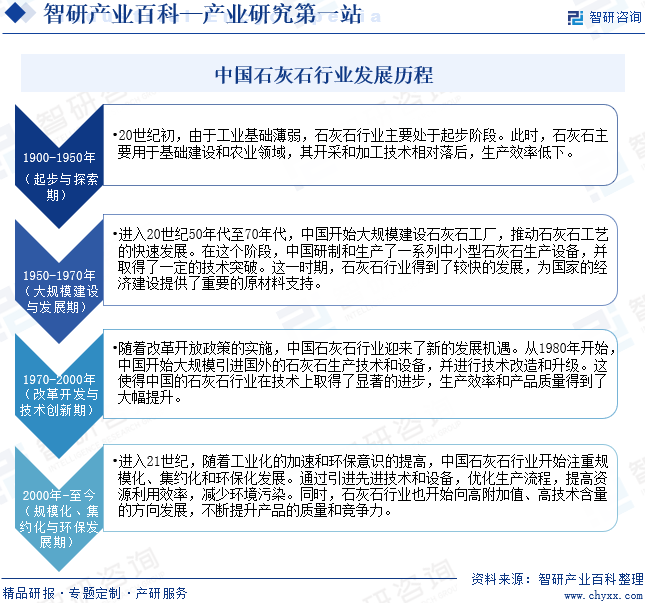

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

20дё–зәӘеҲқпјҢз”ұдәҺе·ҘдёҡеҹәзЎҖи–„ејұпјҢзҹізҒ°зҹіиЎҢдёҡдё»иҰҒеӨ„дәҺиө·жӯҘйҳ¶ж®өгҖӮжӯӨж—¶пјҢзҹізҒ°зҹідё»иҰҒз”ЁдәҺеҹәзЎҖе»әи®ҫе’ҢеҶңдёҡйўҶеҹҹпјҢе…¶ејҖйҮҮе’ҢеҠ е·ҘжҠҖжңҜзӣёеҜ№иҗҪеҗҺпјҢз”ҹдә§ж•ҲзҺҮдҪҺдёӢгҖӮиҝӣе…Ҙ20дё–зәӘ50е№ҙд»ЈиҮі70е№ҙд»ЈпјҢдёӯеӣҪејҖе§ӢеӨ§и§„жЁЎе»әи®ҫзҹізҒ°зҹіе·ҘеҺӮпјҢжҺЁеҠЁзҹізҒ°зҹіе·Ҙиүәзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮеңЁиҝҷдёӘйҳ¶ж®өпјҢдёӯеӣҪз ”еҲ¶е’Ңз”ҹдә§дәҶдёҖзі»еҲ—дёӯе°ҸеһӢзҹізҒ°зҹіз”ҹдә§и®ҫеӨҮпјҢ并еҸ–еҫ—дәҶдёҖе®ҡзҡ„жҠҖжңҜзӘҒз ҙгҖӮиҝҷдёҖж—¶жңҹпјҢзҹізҒ°зҹіиЎҢдёҡеҫ—еҲ°дәҶиҫғеҝ«зҡ„еҸ‘еұ•пјҢдёәеӣҪ家зҡ„з»ҸжөҺе»әи®ҫжҸҗдҫӣдәҶйҮҚиҰҒзҡ„еҺҹжқҗж–ҷж”ҜжҢҒгҖӮйҡҸзқҖж”№йқ©ејҖж”ҫж”ҝзӯ–зҡ„е®һж–ҪпјҢдёӯеӣҪзҹізҒ°зҹіиЎҢдёҡиҝҺжқҘдәҶж–°зҡ„еҸ‘еұ•жңәйҒҮгҖӮд»Һ1980е№ҙејҖе§ӢпјҢдёӯеӣҪејҖе§ӢеӨ§и§„жЁЎеј•иҝӣеӣҪеӨ–зҡ„зҹізҒ°зҹіз”ҹдә§жҠҖжңҜе’Ңи®ҫеӨҮпјҢ并иҝӣиЎҢжҠҖжңҜж”№йҖ е’ҢеҚҮзә§гҖӮиҝҷдҪҝеҫ—дёӯеӣҪзҡ„зҹізҒ°зҹіиЎҢдёҡеңЁжҠҖжңҜдёҠеҸ–еҫ—дәҶжҳҫи‘—зҡ„иҝӣжӯҘпјҢз”ҹдә§ж•ҲзҺҮе’Ңдә§е“ҒиҙЁйҮҸеҫ—еҲ°дәҶеӨ§е№…жҸҗеҚҮгҖӮиҝӣе…Ҙ21дё–зәӘпјҢйҡҸзқҖе·ҘдёҡеҢ–зҡ„еҠ йҖҹе’ҢзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳпјҢдёӯеӣҪзҹізҒ°зҹіиЎҢдёҡејҖе§ӢжіЁйҮҚ规模еҢ–гҖҒйӣҶзәҰеҢ–е’ҢзҺҜдҝқеҢ–еҸ‘еұ•гҖӮйҖҡиҝҮеј•иҝӣе…ҲиҝӣжҠҖжңҜе’Ңи®ҫеӨҮпјҢдјҳеҢ–з”ҹдә§жөҒзЁӢпјҢжҸҗй«ҳиө„жәҗеҲ©з”Ёж•ҲзҺҮпјҢеҮҸе°‘зҺҜеўғжұЎжҹ“гҖӮеҗҢж—¶пјҢзҹізҒ°зҹіиЎҢдёҡд№ҹејҖе§Ӣеҗ‘й«ҳйҷ„еҠ еҖјгҖҒй«ҳжҠҖжңҜеҗ«йҮҸзҡ„ж–№еҗ‘еҸ‘еұ•пјҢдёҚж–ӯжҸҗеҚҮдә§е“Ғзҡ„иҙЁйҮҸе’Ңз«һдәүеҠӣгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

зҹізҒ°зҹіејҖйҮҮгҖҒеҠ е·Ҙе’Ңз”ҹдә§иҝҮзЁӢдёӯж¶үеҸҠеӨҚжқӮзҡ„жҠҖжңҜе’Ңе·ҘиүәгҖӮзҹізҒ°зҹідјҒдёҡйңҖиҰҒе…·еӨҮе…Ҳиҝӣзҡ„жҠҖжңҜе’Ңи®ҫеӨҮпјҢд»ҘеҸҠдё“дёҡзҡ„жҠҖжңҜдәәе‘ҳжқҘзЎ®дҝқз”ҹдә§зҡ„йЎәеҲ©иҝӣиЎҢгҖӮжҠҖжңҜеЈҒеһ’йҷҗеҲ¶дәҶж–°иҝӣе…ҘиҖ…зҡ„иғҪеҠӣпјҢдҪҝеҫ—зҹізҒ°зҹіиЎҢдёҡеҶ…еҸӘжңүе°‘ж•°дјҒдёҡиғҪеӨҹжҺҢжҸЎж ёеҝғжҠҖжңҜе’Ңз«һдәүдјҳеҠҝгҖӮ

2гҖҒзҹҝдә§иө„жәҗеЈҒеһ’

иҝ‘е№ҙжқҘпјҢдёәж»Ўи¶ізҺҜеўғдҝқжҠӨгҖҒз”ҹжҖҒе№іиЎЎгҖҒйҳІжІ»ж°ҙеңҹжөҒеӨұгҖҒйЈҺжҷҜж—…жёёзӯүж–№йқўзҡ„йңҖиҰҒпјҢзү№еҲ«жҳҜйҡҸзқҖжҲ‘еӣҪе°ҸеҹҺй•Үе»әи®ҫ规еҲ’зҡ„дёҚж–ӯе®Ңе–„е’ҢиҗҪе®һпјҢеӣҪ家еҜ№зҹҝеұұиө„жәҗејҖйҮҮиҝӣиЎҢз»ҹдёҖйӣҶдёӯз®ЎзҗҶпјҢж•ҙйЎҝе…іеҒңдәҶеӨ§йҮҸдёҚеҗҲж јзҹізҒ°зҹіе°ҸзҹҝзӮ№пјҢзӣҙжҺҘеҜјиҮҙзҹізҒ°зҹіејҖйҮҮйҮҸгҖҒдҫӣеә”йҮҸзҡ„йҖҗжёҗеҮҸе°‘е’ҢзҹізҒ°зҹід»·ж јзҡ„дёҠеҚҮгҖӮжҳҜеҗҰжӢҘжңүзЁіе®ҡзҡ„зҹізҒ°зҹідҫӣеә”жё йҒ“е°ҶзӣҙжҺҘйҷҗеҲ¶зҹізҒ°зҹідјҒдёҡзҡ„еҸ‘еұ•пјҢзҹізҒ°зҹіиЎҢдёҡе…·жңүиҫғй«ҳзҡ„зҹҝдә§иө„жәҗеЈҒеһ’гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

зҹізҒ°зҹіиЎҢдёҡеұһдәҺиө„жң¬еҜҶйӣҶеһӢиЎҢдёҡпјҢе°Өе…¶еҜ№дәҺж”ҝзӯ–йј“еҠұзҡ„ж–°еһӢзҹізҒ°зҹіз”ҹдә§зәҝпјҢз”ҹдә§жүҖйңҖзҡ„еӣәе®ҡиө„дә§жҠ•иө„ж•°йўқе·ЁеӨ§пјҢ并且项зӣ®е»әи®ҫе‘ЁжңҹдёҖиҲ¬йңҖиҰҒ1-2е№ҙпјҢиҝҳйңҖж•°йўқиҫғеӨ§зҡ„жөҒеҠЁиө„йҮ‘з»ҙжҢҒжӯЈеёёзҡ„з”ҹдә§е‘ЁиҪ¬пјҢеӣ жӯӨпјҢзҹізҒ°зҹіиЎҢдёҡе…·жңүиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зҹізҒ°зҹідә§дёҡй“ҫдёҠжёёдёәзҹізҒ°зҹізҹҝд»ҘеҸҠзҹҝеұұжңәжў°пјӣдә§дёҡй“ҫдёӯжёёдёәзҹізҒ°зҹіејҖйҮҮпјӣдә§дёҡй“ҫдёӢжёёдё»иҰҒжҳҜзҹізҒ°зҹізҡ„еә”з”ЁйўҶеҹҹпјҢеҢ…жӢ¬е»әжқҗгҖҒе…¬и·ҜгҖҒеҶ¶йҮ‘гҖҒеҢ–е·ҘзӯүиЎҢдёҡгҖӮ

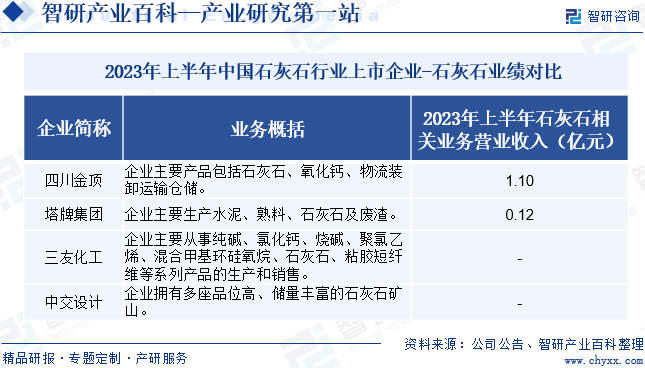

й•ҮжұҹиҲ№еұұзҹізҒ°зҹізҹҝжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўйІҒ家еұұзҹізҒ°зҹізҹҝжңүйҷҗе…¬еҸё й“ңйҷөиҝңеӨ§зҹізҒ°зҹізҹҝдёҡжңүйҷҗиҙЈд»»е…¬еҸё зүЎдё№жұҹзҹізҒ°зҹізҹҝдёҡжңүйҷҗиҙЈд»»е…¬еҸё еҫҗе·һе·ҘзЁӢжңәжў°йӣҶеӣўжңүйҷҗе…¬еҸё дёүдёҖйӣҶеӣўжңүйҷҗе…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝжҹіе·Ҙжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё

й•ҮжұҹиҲ№еұұзҹізҒ°зҹізҹҝжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўйІҒ家еұұзҹізҒ°зҹізҹҝжңүйҷҗе…¬еҸё й“ңйҷөиҝңеӨ§зҹізҒ°зҹізҹҝдёҡжңүйҷҗиҙЈд»»е…¬еҸё зүЎдё№жұҹзҹізҒ°зҹізҹҝдёҡжңүйҷҗиҙЈд»»е…¬еҸё еҫҗе·һе·ҘзЁӢжңәжў°йӣҶеӣўжңүйҷҗе…¬еҸё дёүдёҖйӣҶеӣўжңүйҷҗе…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝжҹіе·Ҙжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё 2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

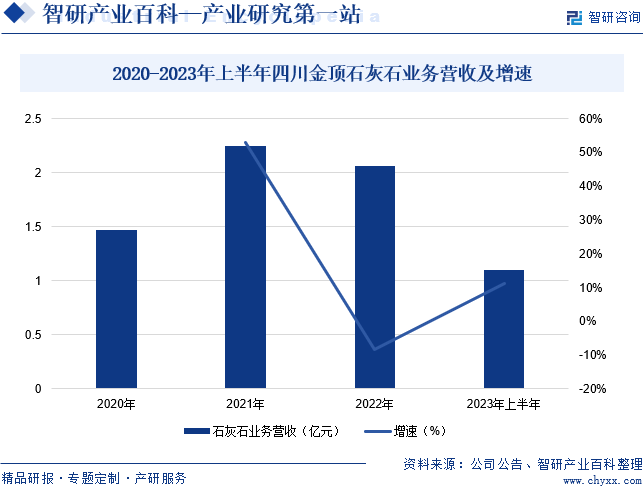

пјҲ1пјүеӣӣе·қйҮ‘йЎ¶пјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё

еӣӣе·қйҮ‘йЎ¶пјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҗҘдёҡеҠЎдёәйқһйҮ‘еұһзҹҝејҖйҮҮгҖҒеҠ е·ҘеҸҠдә§е“Ғй”Җе”®гҖӮиҮӘ2012е№ҙжң«дјҒдёҡе®ҢжҲҗйҮҚж•ҙд»ҘжқҘпјҢз«Ӣи¶ідјҒдёҡзҺ°жңүзҹізҒ°зҹізҹҝеұұиө„жәҗе’Ңй“Ғи·Ҝдё“з”Ёзәҝзҡ„дјҳеҠҝпјҢдјҒдёҡе…ҲеҗҺе®ҢжҲҗдәҶзҹізҒ°зҹізҹҝеұұиө„жәҗеўһеҲ’гҖҒе№ҙдә§60дёҮеҗЁжҙ»жҖ§ж°§еҢ–й’ҷз”ҹдә§зәҝе»әи®ҫгҖҒзҺ°д»Јзү©жөҒеӣӯеҢәйЎ№зӣ®д»ҘеҸҠзҹҝеұұе№ҙдә§800дёҮеҗЁйЎ№зӣ®е»әи®ҫпјҢеҪўжҲҗдәҶзҹізҒ°зҹіејҖйҮҮгҖҒеҠ е·ҘгҖҒдә§е“Ғй”Җе”®еҸҠд»“еӮЁзү©жөҒзҡ„дә§дёҡй“ҫжқЎгҖӮеҗҢж—¶пјҢдјҒдёҡйҖҡиҝҮжҺ§иӮЎеӯҗе…¬еҸёејҖзү©дҝЎжҒҜдҫқжүҳе…¬еҸёзҹҝеұұејҖйҮҮдёҡеҠЎејҖеұ•5Gжҷәж…§зҹҝеұұе’Ңзҹҝеұұдә§дёҡй“ҫдёӯдёӢжёёиөӢиғҪжңҚеҠЎпјҢд»Ҙдә§дёҡж•°еӯ—еҢ–еҚҮзә§е’Ңж–°иғҪжәҗдҪҺзўіз»ҸжөҺиҪ¬еһӢдёәж ёеҝғеә•еә§пјҢд»ҘвҖңдёүж•°дёҖз»ҝдёҖиөӢиғҪвҖқпјҲж•°еӯ—зҹҝеұұгҖҒж•°еӯ—дәӨд»ҳгҖҒж•°еӯ—еўһеҖјгҖҒз”өж°ўз»ҝиғҪгҖҒејҖзү©й“ҫиөӢпјүдёәеҸ‘еұ•ж–№еҗ‘пјҢдёәзҹҝеұұеҸҠе…¶дёӯдёӢжёёдјҒдёҡжҸҗдҫӣе…Ёй“ҫжқЎгҖҒе…Ёж–№дҪҚзҡ„з»ҝжҷәеҢ–еҚҮзә§иөӢиғҪжңҚеҠЎгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡзҹізҒ°зҹідёҡеҠЎиҗҘ收еҗҢжҜ”еўһй•ҝ11.11%иҮі1.1дәҝе…ғгҖӮ

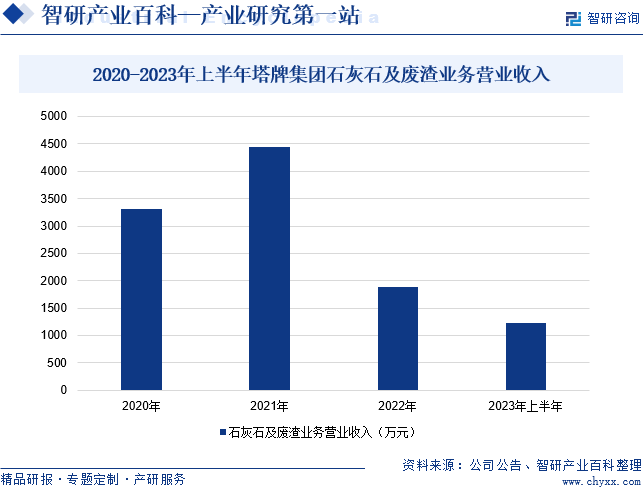

пјҲ2пјүе№ҝдёңеЎ”зүҢйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

е№ҝдёңеЎ”зүҢйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒд»ҺдәӢеҗ„зұ»зЎ…й…ёзӣҗж°ҙжіҘгҖҒйў„жӢҢж··еҮқеңҹзҡ„з”ҹдә§е’Ңй”Җе”®пјҢдјҒдёҡжүҖеӨ„зІӨдёңең°еҢәпјҲжў…е·һгҖҒжғ е·һеұұеҢәпјүзӣ®еүҚжҳҜе№ҝдёңзңҒйҮҚзӮ№еҸ‘еұ•зҡ„дёүеӨ§ж°ҙжіҘзҶҹж–ҷеҹәең°д№ӢдёҖпјҢзҹізҒ°зҹіиө„жәҗеӮЁйҮҸдё°еҜҢпјҢзІӨдёңең°еҢәе·ІеҲқжӯҘеҪўжҲҗж°ҙжіҘдә§дёҡйӣҶзҫӨж•Ҳеә”пјҢй…ҚеҘ—зҡ„зҹізҒ°зҹізҹҝеұұејҖйҮҮгҖҒзү©жөҒзӯүеқҮиҫғе®ҢеӨҮпјҢдә§дёҡйӣҶзҫӨеҜ№еӨ–иҫҗе°„зҡ„еҪұе“ҚеҠӣе·ІеҲқжӯҘжҳҫзҺ°гҖӮеҗҢж—¶пјҢдјҒдёҡе…·жңүе®Ңж•ҙзҡ„дә§дёҡй“ҫпјҢдёҠжёёе…·жңүзҹҝеұұпјҢдёӢжёёе…·жңүж··еҮқеңҹжҗ…жӢҢз«ҷпјҢ并且еңЁеҗ„з”ҹдә§еҹәең°йҖҗжӯҘй…ҚеҘ—е»әи®ҫеҲҶеёғејҸе…үдјҸеҸ‘з”өйЎ№зӣ®е’Ңж°ҙжіҘзӘ‘еҚҸеҗҢеӨ„зҪ®еӣәеәҹйЎ№зӣ®пјҢе®Ңж•ҙзҡ„дә§дёҡй“ҫеҸҜд»ҘжҸҗй«ҳдјҒдёҡзҡ„жҠ—йЈҺйҷ©иғҪеҠӣе’ҢзӣҲеҲ©ж°ҙе№ігҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡзҹізҒ°зҹіеҸҠеәҹжёЈдёҡеҠЎиҗҘ收еҗҢжҜ”еўһй•ҝ19.4%иҮі1223.76дёҮе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

зҹізҒ°зҹіжҳҜең°иҙЁз•Ңжҷ®йҒҚеӯҳеңЁзҡ„еІ©зҹід№ӢдёҖпјҢеңЁең°зҗғжј«й•ҝзҡ„ең°иҙЁеҺҶеҸІдёӯпјҢзҹізҒ°зҹідё»иҰҒжқҘжәҗдәҺжө·еә•жңүжңәзү©е’Ңжө·жҙӢз”ҹзү©зҡ„жІүз§ҜпјҢжӯӨеӨ–пјҢд№ҹжңүдәӣзҹізҒ°зҹіжҳҜеңЁең°дёӢжә¶иҡҖиҝҮзЁӢдёӯеҪўжҲҗзҡ„гҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪзҹізҒ°зҹіиЎҢдёҡеёӮеңә规模ж•ҙдҪ“е‘ҲзҺ°еҮәжіўеҠЁеҸҳеҢ–и¶ӢеҠҝпјҢ2022е№ҙдёӯеӣҪзҹізҒ°зҹіиЎҢдёҡеёӮеңә规模зәҰдёә1723.2дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘14.14%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдё°еҜҢзҡ„иө„жәҗеӮЁеӨҮе’Ңе…Ҳиҝӣзҡ„ејҖйҮҮжҠҖжңҜ

жҲ‘еӣҪзҹізҒ°зҹіиө„жәҗеӮЁеӨҮжһҒдёәдё°еҜҢпјҢйҒҚеёғе…ЁеӣҪеҗ„ең°пјҢдёәзҹізҒ°зҹіиЎҢдёҡзҡ„蓬еӢғеҸ‘еұ•жҸҗдҫӣдәҶеқҡе®һеҸҜйқ зҡ„еҺҹж–ҷдҝқйҡңгҖӮдёҺжӯӨеҗҢж—¶пјҢйҡҸзқҖ科еӯҰжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢејҖйҮҮжҠҖжңҜд№ҹеңЁж—Ҙж–°жңҲејӮзҡ„еҸ‘еұ•дёӯгҖӮзҺ°д»ЈеҢ–зҡ„ејҖйҮҮи®ҫеӨҮе’ҢжҠҖжңҜжүӢж®өзҡ„еә”з”ЁпјҢдҪҝеҫ—зҹізҒ°зҹізҡ„ејҖйҮҮж•ҲзҺҮеҫ—еҲ°дәҶжҳҫи‘—жҸҗй«ҳпјҢжҲҗжң¬д№ҹеҫ—д»Ҙжңүж•ҲжҺ§еҲ¶гҖӮжӯӨеӨ–пјҢзҹізҒ°зҹіиЎҢдёҡеҜ№иө„жәҗзҡ„еҲ©з”Ёд№ҹж„ҲеҸ‘зІҫз»ҶпјҢйҖҡиҝҮдјҳеҢ–ејҖйҮҮе·Ҙиүәе’ҢжҸҗй«ҳеҠ е·ҘжҠҖжңҜж°ҙе№іпјҢзҹізҒ°зҹізҡ„еҲ©з”ЁзҺҮдёҚж–ӯжҸҗеҚҮпјҢжҺЁеҠЁдәҶзҹізҒ°зҹіиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ2пјүеҲ©еҘҪж”ҝзӯ–йў‘еҮә

иҝ‘е№ҙжқҘпјҢеӣҪ家зӣёз»§еҮәеҸ°гҖҠе·ҘдёҡйўҶеҹҹзўіиҫҫеі°е®һж–Ҫж–№жЎҲгҖӢгҖҠж№–еҚ—зңҒе»әжқҗиЎҢдёҡзўіиҫҫеі°е®һж–Ҫж–№жЎҲгҖӢгҖҠе№ҝиҘҝиҙҜеҪ»иҗҪе®һгҖҲиҙЁйҮҸејәеӣҪе»әи®ҫзәІиҰҒгҖүе®һж–Ҫж–№жЎҲгҖӢгҖҠжөҷжұҹзңҒе»әжқҗиЎҢдёҡзўіиҫҫеі°иЎҢеҠЁж–№жЎҲгҖӢзӯүеҲ©еҘҪж”ҝзӯ–пјҢдёәзҹізҒ°зҹіиЎҢдёҡзҡ„еҸ‘еұ•жіЁе…ҘдәҶејәеӨ§зҡ„еҠЁеҠӣгҖӮйҡҸзқҖж”ҝзӯ–зҡ„иҝӣдёҖжӯҘе®Ңе–„е’ҢеёӮеңәйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝпјҢзҹізҒ°зҹіиЎҢдёҡжңүжңӣ继з»ӯдҝқжҢҒејәеҠІзҡ„еҸ‘еұ•еҠҝеӨҙпјҢдёәеӣҪ家зҡ„з»ҸжөҺе»әи®ҫеҒҡеҮәжӣҙеӨ§зҡ„иҙЎзҢ®гҖӮ

пјҲ3пјүдёӢжёёйўҶеҹҹзҡ„蓬еӢғеҸ‘еұ•еёҰеҠЁзҹізҒ°зҹіиЎҢдёҡзҡ„еҸ‘еұ•

зҹізҒ°зҹіжҳҜдёҖз§ҚйқһеёёйҮҚиҰҒзҡ„е·ҘдёҡеҺҹжқҗж–ҷпјҢиў«е№ҝжіӣеә”з”ЁдәҺе»әзӯ‘гҖҒеҶ¶йҮ‘гҖҒеҢ–е·ҘгҖҒзҺҜдҝқзӯүйўҶеҹҹгҖӮеңЁе»әзӯ‘ж–№йқўпјҢзҹізҒ°зҹіеёёз”ЁдәҺе»әйҖ й«ҳеұӮе»әзӯ‘гҖҒжЎҘжўҒзӯүеӨ§еһӢз»“жһ„пјӣеңЁеҶ¶йҮ‘ж–№йқўпјҢзҹізҒ°зҹіеёёз”ЁдәҺжҸҗзӮјйҮ‘еұһпјӣеңЁеҢ–е·ҘйўҶеҹҹпјҢзҹізҒ°зҹіжҳҜз”ҹдә§зҹізҒ°е’Ңж°§еҢ–й’ҷзӯүдә§е“Ғзҡ„йҮҚиҰҒеҺҹжқҗж–ҷпјӣеңЁзҺҜдҝқйўҶеҹҹпјҢзҹізҒ°зҹіиў«з”ЁдәҺеҮҸе°‘е·Ҙдёҡеәҹж°”е’Ңеәҹж°ҙзҡ„жұЎжҹ“гҖӮйҡҸзқҖдёӢжёёйўҶеҹҹзҡ„дёҚж–ӯеҸ‘еұ•е’ҢйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝпјҢзҹізҒ°зҹіиЎҢдёҡжӯЈиҝҺжқҘеүҚжүҖжңӘжңүзҡ„еҸ‘еұ•жңәйҒҮпјҢ并еұ•зҺ°еҮәе№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүзҹізҒ°зҹіиЎҢдёҡдә§дёҡйӣҶдёӯеәҰиҫғдҪҺ

зӣ®еүҚпјҢжҲ‘еӣҪзҹізҒ°зҹіиЎҢдёҡз»“жһ„иҫғеҲҶж•ЈпјҢдә§дёҡйӣҶдёӯеәҰиҫғдҪҺгҖӮиҝҷдёҖж–№йқўеҜјиҮҙдәҶжҲ‘еӣҪзҹізҒ°зҹіиЎҢдёҡзҡ„е·ҘиүәиЈ…еӨҮе°ҸеһӢеҢ–гҖҒ科жҠҖж°ҙе№ідҪҺпјҢйҖ жҲҗдә§е“Ғзјәд№Ҹз«һдәүеҠӣгҖҒдә§е“Ғз»“жһ„дёҚеҗҲзҗҶпјӣеҸҰдёҖж–№йқўпјҢдә§дёҡйӣҶдёӯеәҰдҪҺеҠ еү§дәҶзҹізҒ°зҹідјҒдёҡй—ҙзҡ„ж— еәҸз«һдәүпјҢеүҠејұдәҶзҹізҒ°зҹідјҒдёҡеңЁиө„жәҗгҖҒиғҪжәҗйҮҮиҙӯдёҠзҡ„и°ҲеҲӨиғҪеҠӣпјҢеңЁиө„жәҗгҖҒиғҪжәҗдҫӣеә”зҙ§еј зҡ„жғ…еҶөдёӢпјҢз”ҹдә§жҲҗжң¬дёҠж¶ЁеҺӢеҠӣйҡҫд»Ҙзј“и§ЈгҖӮжӯӨеӨ–пјҢдә§дёҡйӣҶдёӯеәҰдҪҺеҜјиҮҙзҡ„ж— еәҸз«һдәүпјҢиҝҳдјҡеј•иө·зҹізҒ°зҹід»·ж јзҡ„еӨ§е№…жіўеҠЁпјҢдҪҝзҹізҒ°зҹід»·ж јеҮәзҺ°жҡҙж¶Ёжҡҙи·ҢпјҢйҷҚдҪҺзҹізҒ°зҹіиЎҢдёҡзҡ„ж•ҙдҪ“з«һдәүеҠӣгҖӮ

пјҲ2пјүиғҪжәҗгҖҒиө„жәҗдҫӣеә”е’ҢзҺҜеўғжұЎжҹ“зҠ¶еҶөеҪұе“ҚзҹізҒ°зҹіиЎҢдёҡеҸ‘еұ•

зҹізҒ°зҹіиЎҢдёҡдҪңдёәе…ёеһӢзҡ„й«ҳиғҪжәҗгҖҒй«ҳиө„жәҗж¶ҲиҖ—еһӢдә§дёҡпјҢеҗҢж—¶д№ҹжҳҜзҺҜеўғжұЎжҹ“иҫғйҮҚзҡ„йўҶеҹҹпјҢе…¶еҸ‘еұ•еҸ—еҲ°иғҪжәҗдҫӣеә”гҖҒиө„жәҗеӮЁеӨҮд»ҘеҸҠзҺҜеўғжұЎжҹ“зҠ¶еҶөзҡ„дёҘж јеҲ¶зәҰгҖӮе°Ҫз®ЎжҲ‘еӣҪзҹізҒ°зҹіиЎҢдёҡеңЁиғҪиҖ—иҠӮзәҰе’ҢжұЎжҹ“жҺ§еҲ¶ж–№йқўеҸ–еҫ—дәҶдёҖе®ҡиҝӣеұ•пјҢдҪҶдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ізӣёжҜ”пјҢд»ҚеӯҳеңЁдёҚе®№еҝҪи§Ҷзҡ„е·®и·қгҖӮеӨ§йҮҸдҪҺж•ҲзҺҮгҖҒиҗҪеҗҺзҡ„дә§иғҪдҫқ然еӯҳеңЁдәҺзҹізҒ°зҹіиЎҢдёҡдёӯпјҢиҝҷдёҚд»…зӣҙжҺҘеҜјиҮҙиғҪжәҗе’Ңзҹҝзҹіиө„жәҗзҡ„й«ҳйўқж¶ҲиҖ—пјҢиҝҳйҖ жҲҗдәҶиө„жәҗзҡ„жһҒеӨ§жөӘиҙ№гҖӮ

пјҲ3пјүиө„жәҗеҲ©з”ЁзҺҮдёҚй«ҳ

зҹізҒ°зҹіиЎҢдёҡдҪңдёәж”Ҝж’‘дј—еӨҡдә§дёҡзҡ„еҹәзЎҖеҺҹжқҗж–ҷдә§дёҡпјҢе…¶з”ҹеӯҳдёҺеҸ‘еұ•еҜ№иө„жәҗзҡ„дҫқиө–зЁӢеәҰеҸҜи°“иҮіе…ійҮҚиҰҒгҖӮдҪҶйғЁеҲҶзҹізҒ°зҹідјҒдёҡеҜ№зҹізҒ°зҹіиө„жәҗзҡ„еҲ©з”ЁзҺҮжҷ®йҒҚдёҚй«ҳпјҢзӣ®еүҚжӯЈи§„ејҖйҮҮзҡ„зҹізҒ°зҹізҹҝеұұиө„жәҗеҲ©з”ЁзҺҮеқҮиҫҫеҲ°90%д»ҘдёҠпјҢиҖҢе°ҸеһӢж°‘йҮҮзҹҝеұұиө„жәҗеҲ©з”ЁзҺҮеҸӘжңү40%гҖӮиҝҷдёҚд»…ж„Ҹе‘ізқҖеӨ§йҮҸзҡ„зҹізҒ°зҹіиө„жәҗжңӘиғҪеҫ—еҲ°жңүж•ҲеҲ©з”ЁпјҢйҖ жҲҗдәҶе·ЁеӨ§зҡ„иө„жәҗжөӘиҙ№пјҢжӣҙеҜ№з”ҹжҖҒзҺҜеўғжһ„жҲҗдәҶжІүйҮҚзҡ„еҺӢеҠӣе’Ңз ҙеқҸгҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪзҹізҒ°зҹіиЎҢдёҡеҶ…дјҒдёҡж•°йҮҸдј—еӨҡпјҢдё”еӨ§еӨҡж•°дёәдёӯе°ҸеһӢдјҒдёҡпјҢиҮӘдё»еҲӣж–°иғҪеҠӣдёҚи¶іпјҢиҗҪеҗҺжҠҖжңҜдә§иғҪжүҖеҚ жҜ”йҮҚиҫғй«ҳпјҢиҮҙдҪҝдә§е“Ғз»“жһ„жҖ§зҹӣзӣҫзӘҒеҮәпјҢе°Өе…¶еңЁдёӯдҪҺз«ҜзӯүдҪҺйҷ„еҠ еҖјеёӮеңәпјҢдә§е“ҒеҗҢиҙЁеҢ–з«һдәүжҝҖзғҲпјҢдә§дёҡйӣҶдёӯеәҰж°ҙе№іиҫғдҪҺгҖӮзӣ®еүҚпјҢжҲ‘еӣҪзҹізҒ°зҹідёҠеёӮдјҒдёҡдё»иҰҒеҢ…жӢ¬еӣӣе·қйҮ‘йЎ¶гҖҒеЎ”зүҢйӣҶеӣўгҖҒдёүеҸӢеҢ–е·Ҙе’ҢдёӯдәӨи®ҫи®ЎгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢеӣӣе·қйҮ‘йЎ¶е’ҢеЎ”зүҢйӣҶеӣўзҹізҒ°зҹізӣёе…ідёҡеҠЎиҗҘдёҡ收е…ҘеҲҶеҲ«дёә1.1дәҝе…ғе’Ң0.12дәҝе…ғгҖӮ

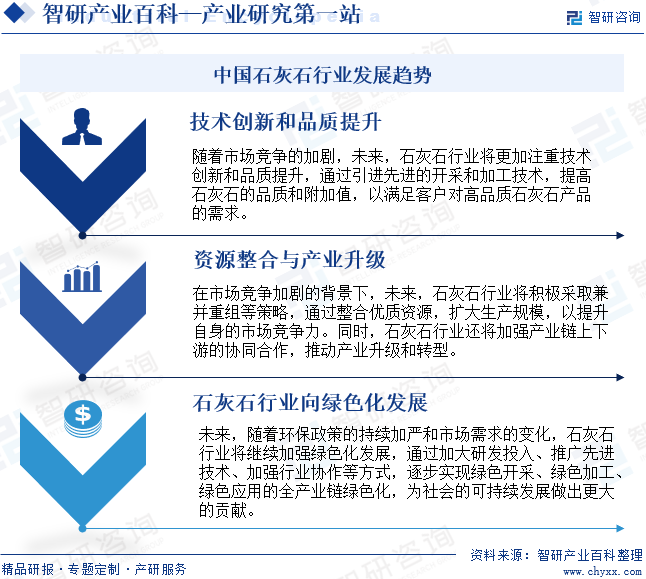

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖеёӮеңәз«һдәүзҡ„еҠ еү§пјҢжңӘжқҘпјҢзҹізҒ°зҹіиЎҢдёҡе°ҶжӣҙеҠ жіЁйҮҚжҠҖжңҜеҲӣж–°е’Ңе“ҒиҙЁжҸҗеҚҮпјҢйҖҡиҝҮеј•иҝӣе…Ҳиҝӣзҡ„ејҖйҮҮе’ҢеҠ е·ҘжҠҖжңҜпјҢжҸҗй«ҳзҹізҒ°зҹізҡ„е“ҒиҙЁе’Ңйҷ„еҠ еҖјпјҢд»Ҙж»Ўи¶іе®ўжҲ·еҜ№й«ҳе“ҒиҙЁзҹізҒ°зҹідә§е“Ғзҡ„йңҖжұӮгҖӮдёҺжӯӨеҗҢж—¶пјҢжңӘжқҘпјҢйҡҸзқҖзҺҜдҝқж”ҝзӯ–зҡ„жҢҒз»ӯеҠ дёҘе’ҢеёӮеңәйңҖжұӮзҡ„еҸҳеҢ–пјҢзҹізҒ°зҹіиЎҢдёҡе°Ҷ继з»ӯеҠ ејәз»ҝиүІеҢ–еҸ‘еұ•пјҢйҖҡиҝҮеҠ еӨ§з ”еҸ‘жҠ•е…ҘгҖҒжҺЁе№ҝе…ҲиҝӣжҠҖжңҜгҖҒеҠ ејәиЎҢдёҡеҚҸдҪңзӯүж–№ејҸпјҢйҖҗжӯҘе®һзҺ°з»ҝиүІејҖйҮҮгҖҒз»ҝиүІеҠ е·ҘгҖҒз»ҝиүІеә”з”Ёзҡ„е…Ёдә§дёҡй“ҫз»ҝиүІеҢ–пјҢдёәзӨҫдјҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•еҒҡеҮәжӣҙеӨ§зҡ„иҙЎзҢ®гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙзҹізҒ°зҹіиЎҢдёҡйҮҚзӮ№дјҒдёҡпјҲеЎ”зүҢйӣҶеӣўvsеӣӣе·қйҮ‘йЎ¶пјүеҜ№жҜ”еҲҶжһҗпјҡеӣӣе·қйҮ‘йЎ¶дёҡеҠЎзӣҲеҲ©иғҪеҠӣжӣҙдјҳ [еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзҹізҒ°зҹіеҸ‘еұ•зҺҜеўғпјҲPESTпјүеҲҶжһҗпјҡи¶Ӣеҗ‘з»ҝиүІгҖҒдҪҺзўіеҢ–еҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)