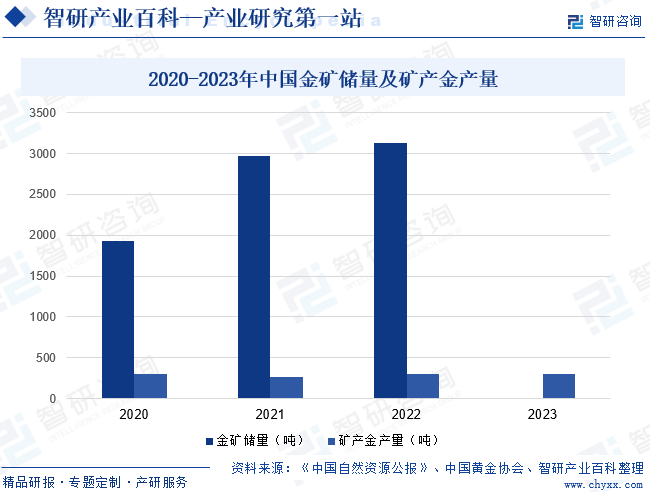

ж‘ҳиҰҒпјҡеңЁеҗ„еӣҪзӣ®еүҚзҡ„еӣҪйҷ…еӮЁеӨҮдёӯпјҢй»„йҮ‘еҚ жңүзӣёеҪ“йҮҚиҰҒзҡ„ең°дҪҚгҖӮеҗҢж—¶пјҢйҡҸзқҖй»„йҮ‘зҺ°иҙ§еёӮеңәеҸҠжңҹиҙ§еёӮеңәзҡ„жҙ»и·ғпјҢй»„йҮ‘д№ҹжҲҗдёәйҮҚиҰҒзҡ„жңәжһ„еҸҠдёӘдәәжҠ•иө„е·Ҙе…·гҖӮжӯӨеӨ–пјҢзҺ°д»Јз§‘жҠҖзҡ„дёҚж–ӯеҸ‘еұ•дҪҝй»„йҮ‘еңЁе·ҘдёҡйўҶеҹҹж–№йқўзҡ„еә”з”ЁдёҚж–ӯжү©еӨ§пјҢ并жҲҗдёәйҮҚиҰҒзҡ„е·ҘдёҡйҮ‘еұһд№ӢдёҖпјҢиў«е№ҝжіӣеә”з”ЁдәҺз”өеӯҗи®Ўз®—жңәгҖҒйҖҡи®Ҝи®ҫеӨҮгҖҒе®ҮиҲӘгҖҒйЈһжңәеҸҠзүҷ科жқҗж–ҷзӯүйўҶеҹҹгҖӮдёӯеӣҪй»„йҮ‘еҚҸдјҡж•°жҚ®жҳҫзӨәпјҢ2023е№ҙжҲ‘еӣҪеӣҪеҶ…еҺҹж–ҷй»„йҮ‘дә§йҮҸдёә375.155еҗЁпјҢе…¶дёӯзҹҝдә§йҮ‘дә§йҮҸдёә297.26еҗЁгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

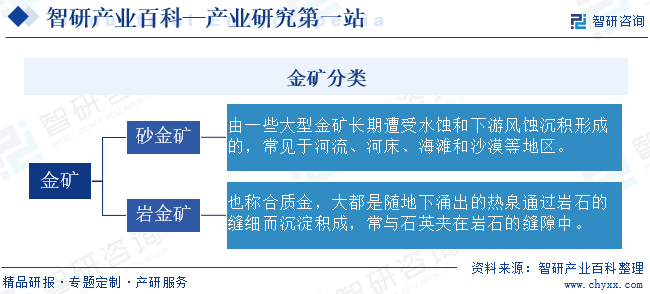

еңЁиҮӘ然з•ҢдёӯпјҢйҮ‘д»ҘеҚ•иҙЁзҡ„еҪўејҸеҮәзҺ°дәҺеІ©зҹідёӯзҡ„йҮ‘еқ—жҲ–йҮ‘зІ’гҖҒең°дёӢзҹҝи„үеҸҠеҶІз§ҜеұӮдёӯпјҢиғҪз”ҹдә§еҮәйҮ‘зҡ„еӨ©з„¶жҲ–з»ҸеҠ е·Ҙзҡ„еІ©зҹігҖҒзҹҝзү©жҲ–зҹҝзҹіиҒҡйӣҶж–ҷеҚідёәйҮ‘зҹҝгҖӮйҮ‘еңЁе®Өжё©дёӢдёәеӣәдҪ“пјҢеҜҶеәҰй«ҳгҖҒжҹ”иҪҜгҖҒе…үдә®гҖҒжҠ—и…җиҡҖпјҢжҳҜеұ•жҖ§жңҖеҘҪзҡ„йҮ‘еұһпјҢ延жҖ§д»…ж¬ЎдәҺй“ӮпјҢжҳҜ延еұ•жҖ§жңҖеҘҪзҡ„йҮ‘еұһд№ӢдёҖгҖӮжҲ‘еӣҪйҮ‘зҹҝиө„жәҗеҲҶдёәз ӮйҮ‘зҹҝе’ҢеІ©йҮ‘зҹҝдёӨеӨ§зұ»гҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

йҮ‘зҹҝдјҒдёҡеҜ№еӨ–йҮҮиҙӯзү©иө„дё»иҰҒеҢ…жӢ¬з”ҹдә§йҮҮеүҘжңҚеҠЎгҖҒдә•е··е·ҘзЁӢе»әи®ҫжңҚеҠЎзӯүзҹҝеұұжңҚеҠЎд»ҘеҸҠзҒ«е·Ҙжқҗж–ҷгҖҒй’ўзҗғгҖҒжө®йҖүеүӮзӯүз”ҹдә§зү©иө„гҖӮе…¶дёӯпјҢзӮёиҚҜгҖҒйӣ·з®ЎзӯүзҒ«е·Ҙжқҗж–ҷеҸҠж°°еҢ–й’ зӯүеҚұйҷ©еҢ–еӯҰе“ҒеңЁеёӮеңәдҫӣеә”дёҠеҸ—еҲ°дёҘж јз®ЎеҲ¶пјҢдҪҶдҫӣеә”зӣёеҜ№зЁіе®ҡгҖӮдјҒдёҡеңЁиҙӯд№°ж—¶жҢүзӣёе…іи§„е®ҡеҗ‘еұһең°е…¬е®үжңәе…іжҸҗеҮәз”іиҜ·пјҢиҺ·жү№еҮҶеҗҺжҢү规е®ҡзЁӢеәҸеҲ°е…·жңүеҗҲжі•з»ҸиҗҘж°‘зҲҶз”Ёе“ҒеҷЁжқҗиө„иҙЁзҡ„дё“еҚ–е…¬еҸёиҙӯ买并иҝҗиҫ“е…Ҙеә“гҖӮе…¶д»–иҫ…ж–ҷдҫӣеә”е•ҶеёӮеңәйӣҶдёӯеәҰдҪҺпјҢз«һдәүиҫғдёәе……еҲҶпјҢдҫӣйңҖеҸҢж–№йҮҮз”ЁеёӮеңәеҢ–ж–№ејҸиҝӣиЎҢи®®д»·е’Ңжү№йҮҸеҢ–йҮҮиҙӯгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

еңЁиЎҢдёҡеҮҶе…Ҙж–№йқўпјҢжҲ‘еӣҪеҜ№дәҺйҮ‘зҹҝдјҒдёҡе®һиЎҢдёҘж јзҡ„иЎҢж”ҝи®ёеҸҜеҲ¶еәҰпјҢдјҒдёҡйңҖдҫқжі•еҸ–еҫ—гҖҠйҮҮзҹҝи®ёеҸҜиҜҒгҖӢгҖҠе®үе…Ёз”ҹдә§и®ёеҸҜиҜҒгҖӢзӯүзӣёе…іиө„иҙЁеҗҺж–№иғҪиҝӣиЎҢз”ҹдә§з»ҸиҗҘгҖӮйҮ‘зҹҝдјҒдёҡйҖҡеёёдҫқжҚ®иҮӘиә«дә§иғҪд»ҘеҸҠеёӮеңәжғ…еҶөиҝӣиЎҢз”ҹдә§пјҢиЎҢдёҡеҶ…еӨ§йғЁеҲҶдјҒдёҡе·ІеҪўжҲҗе®Ңж•ҙгҖҒжҲҗзҶҹзҡ„е·ҘиүәжөҒзЁӢпјҢе»әз«ӢдәҶеҒҘе…Ёзҡ„з”ҹдә§з»„з»Үз®ЎжҺ§дҪ“зі»пјҢдёҘж јжү§иЎҢеӣҪ家зӣёе…іи§„е®ҡпјҢзЎ®дҝқжҢҒз»ӯзЁіе®ҡз”ҹдә§гҖӮ

3гҖҒй”Җе”®жЁЎејҸ

йҮ‘зҹҝдјҒдёҡз”ҹдә§зҡ„дә§е“Ғдё»иҰҒеҲҶдёәж ҮеҮҶйҮ‘е’Ңйқһж ҮеҮҶйҮ‘дёӨзұ»гҖӮж ҮеҮҶйҮ‘з”ұйҮ‘зҹҝдјҒдёҡзӣҙжҺҘйҖҡиҝҮйҮ‘дәӨжүҖиҝӣиЎҢдәӨжҳ“гҖӮйқһж ҮеҮҶйҮ‘з”ұйҮ‘зҹҝдјҒдёҡй”Җе”®з»ҷе…·жңүгҖҠеҸҜжҸҗдҫӣж ҮеҮҶйҮ‘й”ӯдјҒдёҡи®Өе®ҡиҜҒд№ҰгҖӢзҡ„зІҫзӮјеҠ е·ҘдјҒдёҡпјҢзІҫзӮјеҠ е·ҘдјҒдёҡе°Ҷе…¶жҸҗзӮјжҲҗж ҮеҮҶйҮ‘й”ӯеҗҺеҸҜеңЁйҮ‘дәӨжүҖиҝӣиЎҢдәӨжҳ“гҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

йҮ‘зҹҝиЎҢдёҡдё»з®ЎйғЁй—ЁеҢ…жӢ¬еӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡгҖҒиҮӘ然иө„жәҗйғЁгҖҒеә”жҖҘз®ЎзҗҶйғЁгҖҒз”ҹжҖҒзҺҜеўғйғЁзӯүпјҢиЎҢдёҡиҮӘеҫӢз»„з»ҮдёәдёӯеӣҪй»„йҮ‘еҚҸдјҡгҖӮ

еӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈжң¬иЎҢдёҡеҸ‘еұ•и§„еҲ’зҡ„з ”з©¶гҖҒдә§дёҡж”ҝзӯ–зҡ„еҲ¶е®ҡгҖҒжҠ•иө„йЎ№зӣ®зҡ„ж ёеҮҶе’ҢеӨҮжЎҲгҖӮиҮӘ然иө„жәҗйғЁдё»иҰҒиҙҹиҙЈзӣ‘зқЈе’Ңз®ЎзҗҶе…ЁеӣҪзҡ„зҹҝдә§иө„жәҗеӢҳжҹҘе’ҢејҖйҮҮпјҢ并дҫқжі•еҜ№жҺўзҹҝжқғе’ҢйҮҮзҹҝжқғзҡ„з”іиҜ·е’ҢиҪ¬и®©иҝӣиЎҢз®ЎзҗҶе’Ңзҷ»и®°гҖӮеә”жҖҘз®ЎзҗҶйғЁиҙҹиҙЈйқһз…ӨзҹҝзҹҝеұұдјҒдёҡе®үе…Ёз”ҹдә§и®ёеҸҜиҜҒзҡ„йўҒеҸ‘е’Ңз®ЎзҗҶпјҢ并еҜ№йқһз…Өзҹҝзҹҝеұұе»әи®ҫйЎ№зӣ®зҡ„е®үе…Ёи®ҫж–Ҫи®ҫи®ЎиҝӣиЎҢе®ЎжҹҘгҖӮз”ҹжҖҒзҺҜеўғйғЁиҙҹиҙЈзҹҝеұұејҖйҮҮзҺҜеўғзӣ‘еҜҹгҖҒзҺҜеўғиҙЁйҮҸгҖҒжұЎжҹ“жәҗзӣ‘жөӢе’Ңзӣёе…іжҺ’ж”ҫзү©ж ҮеҮҶеҲ¶е®ҡзӯүз®ЎзҗҶе·ҘдҪңпјӣиҙҹиҙЈзӣ‘зқЈж ёжҹҘж–°е»әгҖҒж”№е»әгҖҒжү©е»әе·ҘзЁӢйЎ№зӣ®зҺҜеўғдҝқжҠӨи®ҫж–ҪдёҺдё»дҪ“еҗҢж—¶и®ҫи®ЎгҖҒеҗҢж—¶ж–Ҫе·ҘгҖҒеҗҢж—¶жҠ•дә§дҪҝз”ЁзӯүдәӢйЎ№гҖӮ

дёӯеӣҪй»„йҮ‘еҚҸдјҡжҳҜ2001е№ҙз»ҸеҺҹеӣҪ家з»ҸжөҺиҙёжҳ“委е‘ҳдјҡе’ҢеӣҪ家民ж”ҝйғЁжӯЈејҸжү№еҮҶе’ҢжіЁеҶҢзҷ»и®°зҡ„е…ЁеӣҪжҖ§зӨҫеӣўз»„з»ҮпјҢз”ұй»„йҮ‘еӢҳжҺўгҖҒз”ҹдә§гҖҒеҠ е·ҘгҖҒжөҒйҖҡгҖҒжҠ•иө„дјҒдёҡгҖҒз§‘з ”йҷўжүҖе’Ңй»„йҮ‘зӣёе…ізҡ„дјҒдәӢдёҡеҚ•дҪҚгҖҒзӨҫеӣўз»„з»Үзӯүдҫқжі•иҮӘж„ҝз»„жҲҗгҖӮдё»иҰҒиҙҹиҙЈеҲ¶е®ҡжң¬иЎҢдёҡзҡ„иЎҢ规иЎҢзәҰпјҢз»ҙжҠӨдјҒдёҡе…¬е№із«һдәүпјҢдҝқжҠӨиЎҢдёҡж•ҙдҪ“еҲ©зӣҠпјҢжҸҗй«ҳиЎҢдёҡж•ҙдҪ“зҙ иҙЁпјӣжҺҘеҸ—ж”ҝеәң委жүҳпјҢеҸӮдёҺжӢҹи®ўиЎҢдёҡеҸ‘еұ•и§„еҲ’пјҢжҸҗеҮәжңүе…із»ҸжөҺж”ҝзӯ–гҖҒдә§дёҡж”ҝзӯ–гҖҒжі•еҫӢ法规зӯүж–№йқўзҡ„ж„Ҹи§Ғе’Ңе»әи®®пјӣеҸӮдёҺеҲ¶и®ўгҖҒдҝ®и®ўеӣҪ家е’Ңжң¬иЎҢдёҡж ҮеҮҶпјҢз»„з»ҮиҙҜеҪ»е®һж–Ҫ并иҝӣиЎҢзӣ‘зқЈпјҢеё®еҠ©дјҒдёҡж”№е–„з»ҸиҗҘз®ЎзҗҶпјӣж №жҚ®жҺҲжқғеҸӮдёҺиЎҢдёҡз»ҹи®ЎпјҢ收йӣҶгҖҒеҲҶжһҗгҖҒеҸ‘еёғиЎҢдёҡдҝЎжҒҜзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

й»„йҮ‘еҜ№еӣҪж°‘з»ҸжөҺеҸ‘еұ•е…·жңүйҮҚиҰҒж„Ҹд№үпјҢжҲ‘еӣҪеҜ№йҮ‘зҹҝиө„жәҗе®һиЎҢдәҶдҝқжҠӨжҖ§ејҖйҮҮзҡ„ж”ҝзӯ–гҖӮж №жҚ®гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪзҹҝдә§иө„жәҗжі•гҖӢеҸҠе…¶е®һж–Ҫз»ҶеҲҷзҡ„规е®ҡпјҢзҹҝдә§иө„жәҗеұһдәҺеӣҪ家жүҖжңүпјҢеӣҪ家еҜ№зҹҝдә§иө„жәҗзҡ„еӢҳжҹҘгҖҒејҖйҮҮе®һиЎҢи®ёеҸҜиҜҒеҲ¶еәҰпјҢеӢҳжҹҘе’ҢејҖйҮҮзҹҝдә§иө„жәҗпјҢеҝ…йЎ»дҫқжі•з”іиҜ·зҷ»и®°пјҢйўҶеҸ–еӢҳжҹҘи®ёеҸҜиҜҒе’ҢйҮҮзҹҝи®ёеҸҜиҜҒгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家йҷҶз»ӯеҮәеҸ°гҖҠжү©еӨ§еҶ…йңҖжҲҳз•Ҙ规еҲ’зәІиҰҒпјҲ2022-2035е№ҙпјүгҖӢгҖҠе…ідәҺиҝӣдёҖжӯҘеҠ ејәзҹҝеұұе®үе…Ёз”ҹдә§е·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢзӯүеӨҡйЎ№ж”ҝзӯ–пјҢ科еӯҰз ”еҲӨз»ҸжөҺзӨҫдјҡеҸ‘еұ•зҡ„иө„жәҗйңҖжұӮпјҢз»“еҗҲз”ҹжҖҒж–ҮжҳҺе»әи®ҫгҖҒй«ҳиҙЁйҮҸеҸ‘еұ•гҖҒдә§дёҡиҪ¬еһӢеҚҮзә§зӯүпјҢжҸҗеҮәдҝқиҜҒиө„жәҗе……и¶ігҖҒзЁіе®ҡгҖҒеҸҜжҢҒз»ӯдҫӣеә”зҡ„и·Ҝеҫ„дёҺдёҫжҺӘпјҢйј“еҠұиө„жәҗеҫӘзҺҜеҲ©з”ЁпјҢжҺЁиҝӣиө„жәҗжңүж•ҲдҝқжҠӨгҖҒ规模ејҖеҸ‘е’ҢйӣҶзәҰеҲ©з”ЁпјҢеҜ№жҲ‘еӣҪйҮ‘зҹҝйҮҮйҖүдәӢдёҡд»ҘеҸҠйҮ‘зҹҝдјҒдёҡеҸ‘еұ•иө·еҲ°иүҜеҘҪзҡ„еҠ©жҺЁдҪңз”ЁгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиЎҢж”ҝи®ёеҸҜеЈҒеһ’

жҲ‘еӣҪеҜ№ејҖйҮҮй»„йҮ‘зҹҝдә§е®һиЎҢдёҘж јзҡ„еҮҶе…ҘеҲ¶еәҰгҖӮжҢү照规е®ҡпјҢдјҒдёҡиҝӣиЎҢзҹҝдә§еӢҳжҹҘеҝ…йЎ»еҸ–еҫ—гҖҠеӢҳжҹҘи®ёеҸҜиҜҒгҖӢпјӣз”іиҜ·д»ҺдәӢй»„йҮ‘зҡ„йҮҮйҖүеҸҠеҶ¶зӮјеә”з¬ҰеҗҲй»„йҮ‘иЎҢдёҡ规еҲ’гҖҒдә§дёҡж”ҝзӯ–е’ҢеӣҪ家жңүе…іжҠ•иө„йЎ№зӣ®ж ёеҮҶгҖҒе®үе…ЁгҖҒзҺҜдҝқзӯүз®ЎзҗҶ规е®ҡзҡ„иҰҒжұӮпјҢе…·жңүдёҺејҖйҮҮйҮ‘зҹҝиө„жәҗзӣёйҖӮеә”зҡ„иө„иҙЁжқЎд»¶пјҢ并дҫқжі•еҸ–еҫ—гҖҠйҮҮзҹҝи®ёеҸҜиҜҒгҖӢгҖҠе®үе…Ёз”ҹдә§и®ёеҸҜиҜҒгҖӢпјӣж¶үеҸҠзҲҶзӮёдҪңдёҡзҡ„дјҒдёҡйңҖеҸ–еҫ—гҖҠзҲҶз ҙдҪңдёҡеҚ•дҪҚи®ёеҸҜиҜҒгҖӢзӯүи®ёеҸҜж–Ү件гҖӮдјҒдёҡеҸӘиғҪеңЁеӣҪ家规е®ҡзҡ„иҢғеӣҙеҶ…иҝӣиЎҢйҮҮзҹҝпјҢ并且иҰҒз¬ҰеҗҲж—ҘзӣҠдёҘж јзҡ„е®үе…Ёз”ҹдә§е’ҢзҺҜеўғдҝқжҠӨ法规пјҢжҲҗдёәиЎҢдёҡиҝӣе…Ҙзҡ„йҮҚиҰҒй—Ёж§ӣд№ӢдёҖгҖӮ

2гҖҒиө„жәҗеЈҒеһ’

з”ұдәҺйҮ‘зҹҝиө„жәҗжҳҜдёҚеҸҜеҶҚз”ҹзҡ„иө„жәҗдё”зӣёеҜ№зЁҖзјәпјҢйҮ‘зҹҝиө„жәҗеӮЁйҮҸжҳҜйҮ‘зҹҝдјҒдёҡз»ҙжҢҒе…¶еҸҜжҢҒз»ӯеҸ‘еұ•зҡ„е…ій”®еӣ зҙ пјҢеҜјиҮҙйҮ‘зҹҝдјҒдёҡиҺ·еҸ–йҮ‘зҹҝиө„жәҗзҡ„з«һдәүеҚҒеҲҶжҝҖзғҲгҖӮеҸ—иө„йҮ‘зӯүж–№йқўзҡ„зәҰжқҹпјҢйғЁеҲҶдёӯе°ҸеһӢдјҒдёҡеҚ жңүзҡ„зҹҝдә§иө„жәҗзӣёеҜ№иҫғе°‘пјҢзү№еҲ«жҳҜеҜ№дәҺжңӘжӢҘжңүзӢ¬з«Ӣзҹҝеұұзҡ„дјҒдёҡпјҢдә§е“Ғдҫӣз»ҷзҡ„зЁіе®ҡжҖ§еҫҲйҡҫеҫ—еҲ°дҝқйҡңпјҢиҖҢжӢҘжңүеӨ§йҮҸдјҳиҙЁиө„жәҗеӮЁеӨҮзҡ„дјҒдёҡе°ҶеңЁиЎҢдёҡз«һдәүдёӯеҚ жҚ®е…ҲжңәгҖӮеҜ№дәҺж–°зҡ„еёӮеңәиҝӣе…ҘиҖ…пјҢиҺ·еҫ—дјҳиҙЁзҡ„зҹҝдә§иө„жәҗжҲҗдёәе…¶иҝӣе…ҘйҮ‘зҹҝиЎҢдёҡзҡ„йҮҚиҰҒеЈҒеһ’гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

йҮ‘зҹҝйҮҮйҖүзҡ„еҗ„з”ҹдә§зҺҜиҠӮеқҮйңҖиҰҒиҙӯзҪ®еӨ§йҮҸзҡ„еӣәе®ҡиө„дә§пјҢзҹҝеҢәе»әи®ҫдјҙйҡҸжңүдәӨйҖҡгҖҒж°ҙгҖҒз”өзӯүз”ҹдә§й…ҚеҘ—е·ҘзЁӢзҡ„е»әи®ҫпјҢеқҮеҜ№дјҒдёҡзҡ„иө„йҮ‘е®һеҠӣжҸҗеҮәдәҶиҰҒжұӮгҖӮйҡҸзқҖеӣҪ家еҜ№зҹҝеұұе®үе…Ёз”ҹдә§гҖҒзҺҜеўғдҝқжҠӨиҰҒжұӮзҡ„йҖҗжӯҘжҸҗй«ҳпјҢйҮ‘зҹҝдјҒдёҡеңЁе®үе…ЁгҖҒзҺҜдҝқж–№йқўзҡ„жҠ•иө„д№ҹе°ҶйҖҗжёҗеўһеӨ§гҖӮжӯӨеӨ–пјҢдёәдҝқиҜҒзҹҝдә§иө„жәҗеӮЁеӨҮпјҢдјҒдёҡйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘иҝӣиЎҢиө„жәҗеӢҳжҹҘжҲ–иҖ…иө„жәҗ收иҙӯпјҢд»ҺиҖҢеҪўжҲҗиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

4гҖҒжҠҖжңҜеҸҠдәәжүҚеЈҒеһ’

йҮ‘зҹҝеӢҳжҺўгҖҒејҖйҮҮгҖҒйҖүзҹҝзӯүзҺҜиҠӮеҜ№дјҒдёҡзҡ„жҠҖжңҜжқЎд»¶иҰҒжұӮиҫғй«ҳгҖӮйҖҡиҝҮжҠҖжңҜеҲӣж–°пјҢдјҒдёҡиғҪеӨҹжңүж•Ҳең°жҸҗй«ҳең°иҙЁжүҫзҹҝиғҪеҠӣгҖҒй»„йҮ‘зҹҝзҹіејҖйҮҮйҮҸгҖҒйҖүзҹҝеӨ„зҗҶиғҪеҠӣзӯүпјҢд»ҺиҖҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢжҸҗй«ҳдјҒдёҡзҡ„з«һдәүеҠӣгҖӮеҗҢж—¶пјҢйҮ‘зҹҝйҮҮйҖүдё“дёҡжҖ§иҰҒжұӮиҫғй«ҳпјҢйңҖиҰҒйҮ‘зҹҝдјҒдёҡеӨ–иҒҳжҲ–еҹ№е…»е…·еӨҮиҫғејәдё“дёҡиғҪеҠӣзҡ„дәәжүҚпјҢеҪўжҲҗиҫғдёәе®Ңе–„зҡ„жҠҖжңҜгҖҒз®ЎзҗҶеӣўйҳҹгҖӮеӣ жӯӨпјҢжҠҖжңҜеҲӣж–°гҖҒе…·еӨҮдё“дёҡжҠҖжңҜдәәжүҚжҲҗдёәжҪңеңЁиЎҢдёҡиҝӣе…ҘиҖ…зҡ„йҮҚиҰҒеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

йҮ‘зҹҝдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬йҮ‘зҹҝеӢҳжҺўд»ҘеҸҠйҮҮзҹҝжүҖйңҖеҺҹжқҗж–ҷпјҢдё»иҰҒеҢ…жӢ¬зӮёиҚҜгҖҒйӣ·з®ЎгҖҒй’ўзҗғеҸҠж°°еҢ–й’ зӯүгҖӮзӮёиҚҜгҖҒйӣ·з®ЎеұһдәҺж°‘з”ЁзҲҶз ҙе“ҒпјҢж°°еҢ–й’ еұһдәҺеҚұйҷ©еҢ–еӯҰе“ҒпјҢеңЁеёӮеңәдҫӣеә”дёҠеҸ—еҲ°дёҘж јзӣ‘з®ЎпјҢиЎҢдёҡйӣҶдёӯеәҰй«ҳпјҢдә§е“ҒиҙЁйҮҸд»ҘеҸҠеёӮеңәд»·ж јеқҮз”ұзӣёе…ізӣ‘з®ЎйғЁй—ЁжҠҠжҺ§гҖӮжӯӨеӨ–пјҢе…¶д»–иҫ…ж–ҷеқҮеұһдәҺеёӮеңәеҢ–дә§е“ҒпјҢеёӮеңәдҫӣеә”е……и¶іпјҢдё”дҫӣеә”е•ҶеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢд»·ж јжіўеҠЁе№…еәҰзӣёеҜ№иҫғе°ҸгҖӮ

дә§дёҡй“ҫдёӢжёёдёәй»„йҮ‘еҶ¶зӮјд»ҘеҸҠй»„йҮ‘ж¶Ҳиҙ№иЎҢдёҡгҖӮй»„йҮ‘дёӢжёёйңҖжұӮеҢ…жӢ¬й»„йҮ‘йҘ°е“ҒйңҖжұӮгҖҒжҠ•иө„з”ЁйҮ‘йңҖжұӮгҖҒдёӯеӨ®й“¶иЎҢйңҖжұӮгҖҒе·Ҙдёҡз”ЁйҮ‘йңҖжұӮзӯүпјҢе…¶дёӯеӣҪеҶ…жңҖдё»иҰҒзҡ„й»„йҮ‘ж¶Ҳиҙ№йңҖжұӮдёәй»„йҮ‘йҰ–йҘ°з”ЁйҮ‘гҖӮеӨҡе№ҙжқҘпјҢжҲ‘еӣҪз»ҸжөҺй«ҳйҖҹеўһй•ҝпјҢеұ…ж°‘еҸҜж”Ҝй…Қ收е…ҘдёҚж–ӯеўһеҠ пјҢж¶Ҳиҙ№еҚҮзә§дёҚж–ӯжҺЁиҝӣпјҢеј•иө·й»„йҮ‘йҰ–йҘ°еҲ¶е“ҒйңҖжұӮжҸҗеҚҮгҖӮеҗҢж—¶пјҢйҡҸзқҖ科еӯҰжҠҖжңҜиҝӣжӯҘпјҢй»„йҮ‘еңЁе·Ҙдёҡд»ҘеҸҠе°–з«Ҝ科еӯҰйўҶеҹҹзҡ„еә”з”ЁиҢғеӣҙжү©еӨ§пјҢд№ҹдҝғиҝӣй»„йҮ‘ж¶Ҳиҙ№йҮҸдёҚж–ӯжҸҗеҚҮгҖӮ

еӣӣе·қйӣ…еҢ–е®һдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңе®ҸеӨ§жҺ§иӮЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪжұҹеҚ—еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝеӣҪжі°йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дҝқеҲ©иҒ”еҗҲеҢ–е·ҘжҺ§иӮЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№зү№з§ҚиғҪжәҗйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪи‘ӣжҙІеққйӣҶеӣўжҳ“жҷ®еҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—ж°‘зҲҶйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё жұҹиҘҝеӣҪ科еҶӣе·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶйӣӘ峰科жҠҖ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚ—еІӯж°‘з”ЁзҲҶз ҙеҷЁжқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪзңҒе®үеәҶеёӮжӣҷе…үеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҢ—иҜҡдҝЎжңүйҷҗиҙЈд»»е…¬еҸё йҮҚеәҶзҙ«е…үеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·зҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жҷӢеҹҺеёӮйёҝз”ҹеҢ–е·Ҙжңүйҷҗе…¬еҸё е…°е·һйҮ‘еҲ©еҢ–е·ҘжҜӣзәәжңүйҷҗе…¬еҸёдёҺжһЈйҳіеёӮйҮ‘й№ҝеҢ–е·Ҙжңүйҷҗе…¬еҸё жұҹиҘҝиҖҗжҷ®зҹҝжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷзҹҝйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪ第дёҖйҮҚеһӢжңәжў°иӮЎд»Ҫе…¬еҸё зҒөе®қйғӯж°ҸзҹҝдёҡжңүйҷҗиҙЈд»»е…¬еҸё

еӣӣе·қйӣ…еҢ–е®һдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңе®ҸеӨ§жҺ§иӮЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪжұҹеҚ—еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝеӣҪжі°йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дҝқеҲ©иҒ”еҗҲеҢ–е·ҘжҺ§иӮЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№зү№з§ҚиғҪжәҗйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪи‘ӣжҙІеққйӣҶеӣўжҳ“жҷ®еҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—ж°‘зҲҶйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё жұҹиҘҝеӣҪ科еҶӣе·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶйӣӘ峰科жҠҖ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚ—еІӯж°‘з”ЁзҲҶз ҙеҷЁжқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪзңҒе®үеәҶеёӮжӣҷе…үеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҢ—иҜҡдҝЎжңүйҷҗиҙЈд»»е…¬еҸё йҮҚеәҶзҙ«е…үеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·зҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жҷӢеҹҺеёӮйёҝз”ҹеҢ–е·Ҙжңүйҷҗе…¬еҸё е…°е·һйҮ‘еҲ©еҢ–е·ҘжҜӣзәәжңүйҷҗе…¬еҸёдёҺжһЈйҳіеёӮйҮ‘й№ҝеҢ–е·Ҙжңүйҷҗе…¬еҸё жұҹиҘҝиҖҗжҷ®зҹҝжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷзҹҝйҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪ第дёҖйҮҚеһӢжңәжў°иӮЎд»Ҫе…¬еҸё зҒөе®қйғӯж°ҸзҹҝдёҡжңүйҷҗиҙЈд»»е…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүзҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

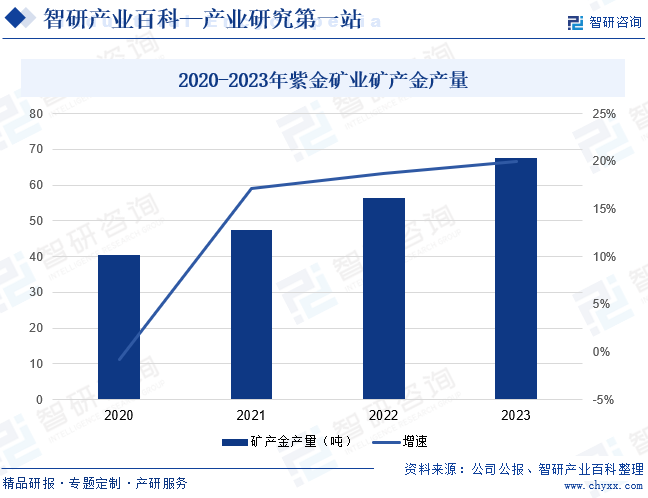

зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家еңЁе…ЁзҗғиҢғеӣҙеҶ…д»ҺдәӢй“ңгҖҒйҮ‘гҖҒй”ҢгҖҒй”ӮзӯүйҮ‘еұһзҹҝдә§иө„жәҗеӢҳжҹҘгҖҒејҖеҸ‘еҸҠе·ҘзЁӢи®ҫи®ЎгҖҒжҠҖжңҜеә”з”Ёз ”з©¶зҡ„еӨ§еһӢи·ЁеӣҪзҹҝдёҡйӣҶеӣўпјҢеңЁе…ЁеӣҪ17дёӘзңҒпјҲеҢәпјүе’Ңжө·еӨ–15дёӘеӣҪ家жӢҘжңүйҮҚиҰҒзҹҝдёҡжҠ•иө„йЎ№зӣ®гҖӮ2023е№ҙе…Ёзҗғең°зјҳж”ҝжІ»йЈҺйҷ©еҠ еү§пјҢжҺЁеҚҮй»„йҮ‘йҒҝйҷ©жғ…з»ӘпјҢеҗ„еӣҪеӨ®иЎҢй»„йҮ‘й…ҚзҪ®зғӯжҪ®е»¶з»ӯпјҢеӣҪйҷ…йҮ‘д»·жҳҫи‘—дёҠжү¬гҖӮзҙ«йҮ‘зҹҝдёҡзҙ§жҠ“еёӮеңәжңәйҒҮпјҢеҠ йҖҹйЎ№зӣ®жҺЁиҝӣпјҢе…¶дёӯжҫіеӨ§еҲ©дәҡиҜәйЎҝйҮ‘з”°йҮҮйҖүе…Ёзәҝжү“йҖҡжҠ•дә§и§Ғж•ҲпјҢеұұиҘҝзҙ«йҮ‘жІіж№ҫж–‘еІ©еһӢйҮ‘зҹҝе…Ёйқўе»әжҲҗжҠ•дә§пјҢз”ҳиӮғйҷҮеҚ—зҙ«йҮ‘йҮ‘еұұйҮ‘зҹҝејҖеҸ‘жңүеәҸжҺЁиҝӣгҖӮ2023е№ҙзҙ«йҮ‘зҹҝдёҡзҹҝдә§йҮ‘дә§йҮҸдёә67.7еҗЁпјҢеҗҢжҜ”еўһй•ҝ20%гҖӮ

пјҲ2пјүеұұдёңй»„йҮ‘зҹҝдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

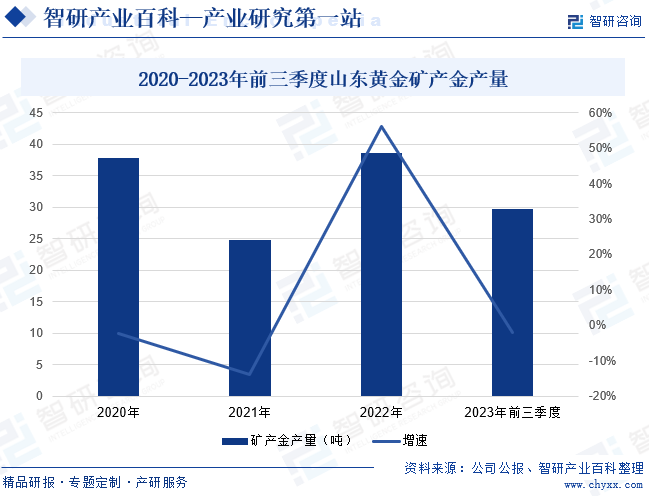

еұұдёңй»„йҮ‘зҹҝдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2000е№ҙпјҢжҳҜдёҖ家专дёҡд»ҺдәӢй»„йҮ‘з”ҹдә§зҡ„е…¬еҸёгҖӮеұұдёңй»„йҮ‘жүҖиҫ–зҹҝеұұеҲҶеёғдәҺдёӯеӣҪеұұдёңгҖҒзҰҸе»әгҖҒеҶ…и’ҷгҖҒз”ҳиӮғгҖҒж–°з–Ҷзӯүең°д»ҘеҸҠеҚ—зҫҺжҙІйҳҝж №е»·гҖҒйқһжҙІеҠ зәізӯүеӣҪ家пјҢеҪўжҲҗдәҶйӣҶй»„йҮ‘еӢҳжҺўгҖҒи®ҫи®ЎгҖҒз ”еҸ‘гҖҒйҮҮзҹҝгҖҒйҖүзҹҝгҖҒеҶ¶зӮјгҖҒй»„йҮ‘дә§е“Ғж·ұеҠ е·Ҙе’Ңй”Җе”®гҖҒзҹҝеұұиЈ…еӨҮеҲ¶йҖ дәҺдёҖдҪ“зҡ„е®Ңж•ҙдә§дёҡй“ҫжқЎпјҢ并жӢҘжңүиЎҢдёҡйўҶе…Ҳзҡ„科жҠҖз ”еҸ‘дҪ“зі»пјҢд»ҘеҸҠзҹҝдёҡйҮ‘иһҚдёҡеҠЎе’Ңиө„жң¬жҠ•иһҚиө„ж”Ҝж’‘е№іеҸ°гҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢеұұдёңй»„йҮ‘зҹҝдә§йҮ‘дә§йҮҸдёә29.71еҗЁпјҢеҗҢжҜ”дёӢйҷҚ1.97%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҮӘ20дё–зәӘ70е№ҙд»Јй»„йҮ‘дёҺзҫҺе…ғи„ұй’©еҗҺпјҢе…¶иҙ§еёҒиҒҢиғҪжңүжүҖеҮҸејұпјҢдҪҶд»Қ然жҳҜеӣҪйҷ…еёӮеңәдёӯйҮҚиҰҒзҡ„жҠ•иө„е“ҒгҖӮеңЁеҗ„еӣҪзӣ®еүҚзҡ„еӣҪйҷ…еӮЁеӨҮдёӯпјҢй»„йҮ‘д»ҚеҚ жңүзӣёеҪ“йҮҚиҰҒзҡ„ең°дҪҚгҖӮеҗҢж—¶пјҢйҡҸзқҖй»„йҮ‘зҺ°иҙ§еёӮеңәеҸҠжңҹиҙ§еёӮеңәзҡ„жҙ»и·ғпјҢй»„йҮ‘д№ҹжҲҗдёәйҮҚиҰҒзҡ„жңәжһ„еҸҠдёӘдәәжҠ•иө„е·Ҙе…·гҖӮжӯӨеӨ–пјҢзҺ°д»Јз§‘жҠҖзҡ„дёҚж–ӯеҸ‘еұ•дҪҝй»„йҮ‘еңЁе·ҘдёҡйўҶеҹҹзҡ„еә”з”ЁдёҚж–ӯжү©еӨ§пјҢ并жҲҗдёәйҮҚиҰҒзҡ„е·ҘдёҡйҮ‘еұһд№ӢдёҖпјҢиў«е№ҝжіӣеә”з”ЁдәҺз”өеӯҗи®Ўз®—жңәгҖҒйҖҡи®Ҝи®ҫеӨҮгҖҒе®ҮиҲӘгҖҒйЈһжңәеҸҠзүҷ科жқҗж–ҷзӯүйўҶеҹҹгҖӮжҲӘиҮі2022е№ҙеә•пјҢжҲ‘еӣҪйҮ‘зҹҝдә§йҮҸдёә3127.46еҗЁгҖӮ2023е№ҙжҲ‘еӣҪй»„йҮ‘иЎҢдёҡиҝӣдёҖжӯҘе®һж–Ҫж–°дёҖиҪ®жүҫзҹҝзӘҒз ҙжҲҳз•ҘиЎҢеҠЁпјҢзЁіжӯҘжҺЁиҝӣй»„йҮ‘зҹҝдә§иө„жәҗе®үе…ЁдҝқйҡңдҪ“зі»е»әи®ҫпјҢд»Ҙиө„жәҗ并иҙӯзӯүйҖ”еҫ„еҠ еҝ«еўһеӮЁдёҠдә§гҖӮжҚ®дёӯеӣҪй»„йҮ‘еҚҸдјҡж•°жҚ®пјҢ2023е№ҙжҲ‘еӣҪеӣҪеҶ…еҺҹж–ҷй»„йҮ‘дә§йҮҸдёә375.15еҗЁпјҢе…¶дёӯзҹҝдә§йҮ‘дә§йҮҸдёә297.26еҗЁгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒ

иҝ‘е№ҙжқҘпјҢйҮ‘зҹҝзӣёе…ідё»з®ЎйғЁй—ЁйҷҶз»ӯеҸ‘еёғдёҖзі»еҲ—еҲ©еҘҪж”ҝзӯ–пјҢжҳҺзЎ®йҮ‘зҹҝиө„жәҗеӢҳжҺўгҖҒејҖйҮҮгҖҒйҖүзҹҝзӯүж–№йқўе…·дҪ“иҰҒжұӮгҖӮеӣҪ家鼓еҠұејҖеұ•и·Ёең°еҢәгҖҒи·ЁжүҖжңүеҲ¶зҡ„дјҒдёҡ兼并йҮҚз»„е’Ңиө„жәҗж•ҙеҗҲпјҢжҺЁеҠЁе…ҲиҝӣжҠҖжңҜе•ҶдёҡеҢ–еә”з”ЁпјҢд»Ҙж”№йҖ иҗҪеҗҺй»„йҮ‘йҮҮзҹҝгҖҒйҖүзҹҝгҖҒеҶ¶зӮјз”ҹдә§иғҪеҠӣпјҢе®һзҺ°иҠӮиғҪеҮҸжҺ’е’ҢжҸҗй«ҳиө„жәҗз»јеҗҲеҲ©з”Ёж°ҙе№ігҖӮеҗҢж—¶пјҢиҮӘ2002е№ҙиө·пјҢеӣҪ家еңЁзЁҺ收ж”ҝзӯ–дёҠеҜ№йҮ‘зҹҝдјҒдёҡз»ҷдәҲдјҳжғ еҫ…йҒҮпјҢдёәйҮ‘зҹҝйҮҮйҖүиЎҢдёҡеҸ‘еұ•жіЁе…ҘејәеҠІеҠЁиғҪгҖӮ

пјҲ2пјүдёӢжёёйңҖжұӮж—әзӣӣ

еҸ—ж–ҮеҢ–гҖҒж¶Ҳиҙ№дј з»ҹд»ҘеҸҠй»„йҮ‘дҝқеҖјеҠҹиғҪзӯүеӣ зҙ еҪұе“ҚпјҢдё–з•Ңеҗ„еӣҪеҜ№дәҺй»„йҮ‘йҰ–йҘ°гҖҒй»„йҮ‘е·Ҙиүәе“Ғзҡ„ж¶Ҳиҙ№йңҖжұӮжҢҒз»ӯж—әзӣӣгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺжҢҒз»ӯеҸ‘еұ•пјҢдәә民收е…Ҙж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢиҙӯд№°еҠӣйҖҗжёҗеўһејәпјҢдёӢжёёй»„йҮ‘дә§е“Ғзҡ„ж°‘й—ҙж¶Ҳиҙ№йңҖжұӮд№ҹдёҚж–ӯеўһй•ҝгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪе·Ҙдёҡиҝӣе…Ҙй«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өпјҢе·Ҙдёҡз”ЁйҮ‘йҮҸдҝқжҢҒеўһй•ҝи¶ӢеҠҝгҖӮ

пјҲ3пјүжҠҖжңҜж°ҙе№іжҢҒз»ӯжҸҗеҚҮ

йҡҸзқҖйҮ‘зҹҝеӢҳжҺўгҖҒйҮҮйҖүжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢд»ҘеҸҠй»„йҮ‘еҲ©з”ЁиҢғеӣҙе’ҢеҲ©з”Ёж•ҲзҺҮдёҚж–ӯжҸҗй«ҳпјҢжҲ‘еӣҪйҮ‘зҹҝдјҒдёҡејҖйҮҮж·ұеәҰдёҚж–ӯеўһеҠ пјҢй»„йҮ‘еӣһ收зҺҮдёҚж–ӯжҸҗй«ҳпјҢдҝғдҪҝдјҒдёҡз»ҸиҗҘжҲҗжң¬йҖҗжӯҘдёӢйҷҚгҖӮжӯӨеӨ–пјҢдҝЎжҒҜжҠҖжңҜзҡ„иҝӣжӯҘпјҢдҝғдҪҝзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪзӯүж–°е…ҙдә§дёҡдёҺйҮ‘зҹҝеӢҳжҺўгҖҒйҮҮйҖүзӯүзҺҜиҠӮйҖҗжӯҘз»“еҗҲпјҢеҠ©еҠӣжҷәиғҪзҹҝеұұзҡ„е»әи®ҫпјҢдҝғиҝӣжҲ‘еӣҪйҮ‘зҹҝдәӢдёҡеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеёӮеңәд»·ж јжіўеҠЁжҖ§еӨ§

зӣ®еүҚпјҢжҲ‘еӣҪе·ІжҺўжҳҺйҮ‘зҹҝиө„жәҗжңүйҷҗпјҢйҮ‘зҹҝйҮҮйҖүдә§е“Ғд»ҘеҸҠй»„йҮ‘дә§йҮҸйҡҫд»Ҙе®һзҺ°й«ҳйҖҹеўһй•ҝгҖӮй»„йҮ‘дә§е“Ғй«ҳеәҰеҗҢиҙЁеҢ–пјҢе…¶д»·ж јеҸ—е…Ёзҗғй»„йҮ‘дҫӣйңҖе№іиЎЎзҠ¶еҶөгҖҒе…Ёзҗғе®Ҹи§Ӯз»ҸжөҺеҪўеҠҝеҸҠйў„жңҹгҖҒе…ЁзҗғйҮҚеӨ§ж”ҝжІ»дәӢ件гҖҒз»ҸжөҺдәӢ件д»ҘеҸҠеёӮеңәжҠ•жңәзӯүеӨҡз§Қеӣ зҙ еҪұе“ҚпјҢд»·ж је…·жңүжіўеҠЁжҖ§гҖӮеҪ“еүҚе…Ёзҗғз»ҸжөҺж”ҝжІ»еұҖеҠҝй”ҷз»јеӨҚжқӮпјҢй»„йҮ‘еёӮеңәд»·ж јжіўеҠЁжө®еҠЁиҫғеӨ§пјҢеҸҜиғҪдјҡеҜ№йҮ‘зҹҝдјҒдёҡзҡ„еҲ©ж¶Ұж°ҙе№ігҖҒиө„йҮ‘е‘ЁиҪ¬еёҰжқҘдёҚеҲ©еҪұе“ҚпјҢеҪұе“ҚйҮ‘зҹҝиЎҢдёҡзҡ„зЁіе®ҡеҸ‘еұ•гҖӮ

пјҲ2пјүйҮҮйҖүйҡҫеәҰеҠ еӨ§

жҲ‘еӣҪйҮ‘зҹҝд»ҘеІ©йҮ‘зҹҝдёәдё»пјҢдјҙз”ҹйҮ‘еҚ жңүиҫғеӨ§жҜ”йҮҚпјӣдё”йҡҫйҖүеҶ¶йҮ‘зҹҝиө„жәҗжҜ”йҮҚиҫғеӨ§пјҢе°ҸеһӢзҹҝеәҠеӨҡпјҢеӨ§еһӢгҖҒи¶…еӨ§еһӢзҹҝеәҠе°‘гҖӮж №жҚ®зҹҝеәҠиөӢеӯҳзҠ¶жҖҒдёҚеҗҢпјҢйҮ‘зҹҝејҖйҮҮж–№ејҸеҲҶдёәйңІеӨ©ејҖйҮҮе’Ңең°дёӢејҖйҮҮгҖӮйҡҸзқҖиЎҢдёҡеҸ‘еұ•пјҢеҸҜдҫӣйңІеӨ©ејҖйҮҮзҡ„йҮ‘зҹҝдёҚж–ӯеҮҸе°‘пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪйҮ‘зҹҝејҖйҮҮйҖҗжёҗд»ҺйңІеӨ©ејҖйҮҮеҗ‘ең°дёӢејҖйҮҮиҝҮжёЎгҖӮзӣёиҫғдәҺйңІеӨ©ејҖйҮҮпјҢең°дёӢејҖйҮҮжҠҖжңҜжӣҙдёәеӨҚжқӮпјҢдё”дјҙйҡҸеЎҢйҷ·гҖҒзҲҶзӮёзӯүйЈҺйҷ©гҖӮйҮҮйҖүйҡҫеәҰеҠ еӨ§жҲ–е°ҶдёҖе®ҡзЁӢеәҰдёҠеҪұе“Қй»„йҮ‘дә§е“Ғдә§йҮҸпјҢжҳ“еҜјиҮҙеёӮеңәдҫӣйңҖеӨұиЎЎгҖӮ

пјҲ3пјүе®үе…ЁеҸҠзҺҜдҝқж”ҜеҮәеўһеҠ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪжҺЁиҝӣдә§дёҡиҪ¬еһӢд»ҘеҸҠж·ұеҢ–дҫӣз»ҷдҫ§ж”№йқ©пјҢжҲ‘еӣҪйҖҗжёҗеҠ еӨ§дәҶеҜ№еҢ…жӢ¬йҮ‘зҹҝдјҒдёҡеңЁеҶ…зҡ„иө„жәҗзұ»дјҒдёҡе®үе…Ёз”ҹдә§гҖҒзҺҜеўғдҝқжҠӨзӯүж–№йқўзҡ„з®ЎзҗҶеҠӣеәҰпјҢдҪҝеҫ—йҮ‘зҹҝйҮҮйҖүдјҒдёҡзҡ„е®үе…ЁеҸҠзҺҜдҝқж”ҜеҮәжҳҺжҳҫеўһеҠ гҖӮжңӘжқҘпјҢжҲ‘еӣҪе°Ҷе®һж–ҪжӣҙдёәдёҘж јзҡ„зҺҜеўғдҝқжҠӨеҸҠе®үе…Ёз”ҹдә§и§„е®ҡпјҢйҮ‘зҹҝдјҒдёҡе®үе…ЁдёҺзҺҜдҝқж–№йқўзҡ„ж”ҜеҮәе°ҶжҢҒз»ӯеўһеҠ пјҢдјҒдёҡзӣҲеҲ©з©әй—ҙе°Ҷиў«еҺӢзј©гҖӮ

е…«гҖҒз«һдәүж јеұҖ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪй»„йҮ‘иЎҢдёҡеҸ–еҫ—дәҶи·Ёи¶ҠејҸеҸ‘еұ•гҖӮвҖңеҚҒдәҢдә”вҖқжңҹй—ҙпјҢжҲ‘еӣҪеҪўжҲҗдәҶйҮ‘зҹҝеӢҳжҹҘгҖҒзҹҝеұұејҖйҮҮгҖҒйҖүеҶ¶гҖҒж·ұеҠ е·ҘгҖҒжү№еҸ‘йӣ¶е”®гҖҒжҠ•иө„гҖҒдәӨжҳ“еёӮеңәзӯүе®Ңж•ҙдә§дёҡдҪ“зі»гҖӮвҖңеҚҒдёүдә”вҖқж—¶жңҹпјҢеӣҪеҶ…йҮ‘зҹҝдјҒдёҡз§ҜжһҒе“Қеә”еӣҪ家з”ҹжҖҒж–ҮжҳҺе»әи®ҫпјҢиҪ¬еҸҳеҸ‘еұ•ж–№ејҸгҖҒдјҳеҢ–дә§дёҡз»“жһ„пјҢйғЁеҲҶеӨ„дәҺиҮӘ然дҝқжҠӨеҢәеҶ…зҡ„зҹҝеұұжңүеәҸйҖҖеҮәпјҢйғЁеҲҶжҠҖжңҜиЈ…еӨҮиҗҪеҗҺеҸҠдёҚз¬ҰеҗҲеӣҪ家е®үе…ЁзҺҜдҝқиҰҒжұӮзҡ„зҹҝеұұеҮҸдә§жҲ–е…іеҒңж•ҙж”№пјҢиЎҢдёҡд»Һ规模йҖҹеәҰеһӢеҗ‘й«ҳиҙЁйҮҸж•ҲзӣҠеһӢзҡ„иҪ¬еҸҳгҖӮиЎҢдёҡиө„жәҗ并иҙӯз«һдәүжҝҖзғҲпјҢеҗ„йҮ‘зҹҝдјҒдёҡеҠӣдәүжҸҗеҚҮиө„жәҗеҚ жңүж•°йҮҸеҸҠиҙЁйҮҸпјҢдјҳеҠҝиө„жәҗиҝӣдёҖжӯҘеҗ‘еӨ§еһӢдјҒдёҡйӣҶдёӯгҖӮз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢжҲ‘еӣҪйҮ‘зҹҝиЎҢдёҡе·Із»ҸеҲқжӯҘеҪўжҲҗд»Ҙзҙ«йҮ‘зҹҝдёҡгҖҒдёӯйҮ‘й»„йҮ‘гҖҒеұұдёңй»„йҮ‘зӯүеӨ§еһӢдјҒдёҡдёәдё»еҜјпјҢдёӯе°ҸеһӢдјҒдёҡ并еӯҳзҡ„ж јеұҖгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

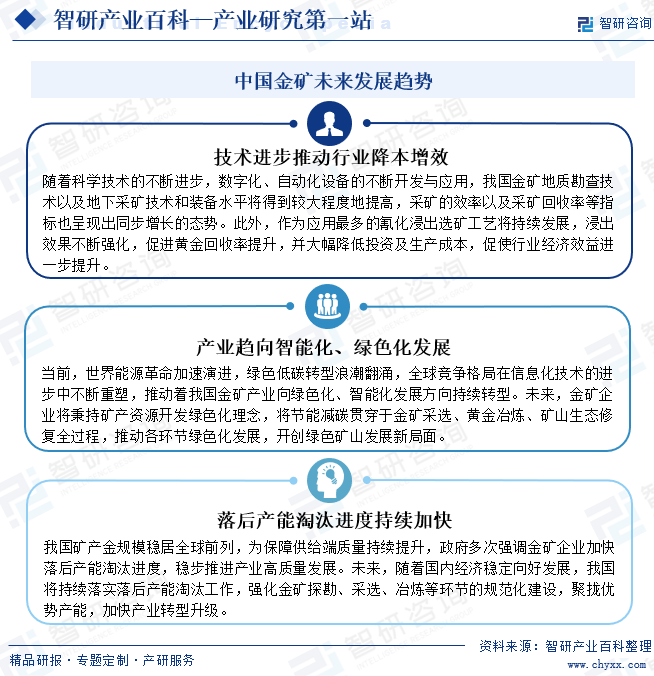

йҡҸзқҖ科еӯҰжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢж•°еӯ—еҢ–гҖҒиҮӘеҠЁеҢ–и®ҫеӨҮзҡ„дёҚж–ӯејҖеҸ‘дёҺеә”з”ЁпјҢжҲ‘еӣҪйҮ‘зҹҝйҮҮйҖүжҠҖжңҜе’ҢиЈ…еӨҮж°ҙе№іе°Ҷеҫ—еҲ°иҫғеӨ§зЁӢеәҰең°жҸҗй«ҳпјҢйҮҮзҹҝзҡ„ж•ҲзҺҮд»ҘеҸҠйҮҮзҹҝеӣһ收зҺҮзӯүжҢҮж Үд№ҹе‘ҲзҺ°еҮәеҗҢжӯҘеўһй•ҝзҡ„жҖҒеҠҝгҖӮеҗҢж—¶пјҢдё–з•ҢиғҪжәҗйқ©е‘ҪеҠ йҖҹжј”иҝӣпјҢз»ҝиүІдҪҺзўіиҪ¬еһӢжөӘжҪ®зҝ»ж¶ҢпјҢе…Ёзҗғз«һдәүж јеұҖеңЁдҝЎжҒҜеҢ–жҠҖжңҜзҡ„иҝӣжӯҘдёӯдёҚж–ӯйҮҚеЎ‘пјҢжҺЁеҠЁзқҖжҲ‘еӣҪйҮ‘зҹҝдә§дёҡеҗ‘з»ҝиүІеҢ–гҖҒжҷәиғҪеҢ–еҸ‘еұ•ж–№еҗ‘еҸ‘еұ•гҖӮжңӘжқҘпјҢйҡҸзқҖеӣҪеҶ…з»ҸжөҺзЁіе®ҡеҗ‘еҘҪеҸ‘еұ•пјҢжҲ‘еӣҪе°ҶжҢҒз»ӯиҗҪе®һиҗҪеҗҺдә§иғҪж·ҳжұ°е·ҘдҪңпјҢејәеҢ–йҮ‘зҹҝжҺўеӢҳгҖҒйҮҮйҖүгҖҒеҶ¶зӮјзӯүзҺҜиҠӮзҡ„规иҢғеҢ–е»әи®ҫпјҢиҒҡжӢўдјҳеҠҝдә§иғҪпјҢеҠ еҝ«дә§дёҡиҪ¬еһӢеҚҮзә§гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙе…ЁзҗғеҸҠдёӯеӣҪйҮ‘зҹҝеёӮеңәдҫӣйңҖеҸҠеҸ‘еұ•и¶ӢеҠҝз ”еҲӨпјҡе…Ёзҗғй»„йҮ‘дҫӣйңҖеёӮеңәзҒ«зғӯпјҢжҲ‘еӣҪжҳҜй»„йҮ‘з”ҹдә§е’Ңж¶Ҳиҙ№еӨ§еӣҪ [еӣҫ]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)