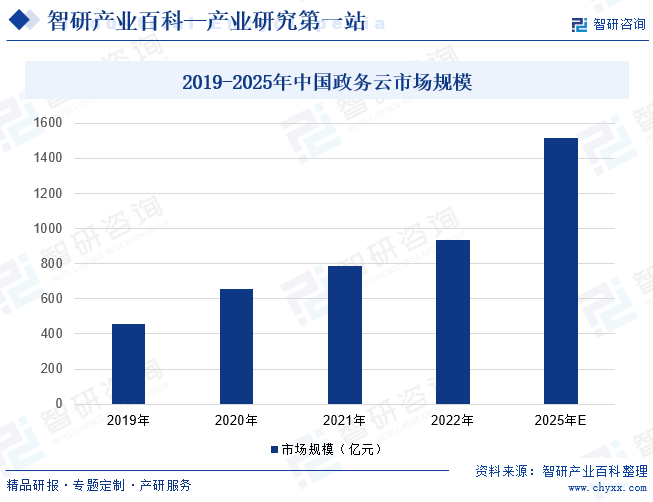

و‘کè¦پï¼ڑè؟‘ه¹´و¥ï¼Œوˆ‘ه›½هگ„هŒ؛هںں电هگو”؟هٹ،وœچهٹ،能هٹ›ه‡ه¾—هˆ°ه؟«é€ںوڈگهچ‡ï¼Œو”؟هٹ،ن؛‘و–¹é¢ï¼Œو”؟هٹ،ن؛‘ه¹³هڈ°é›†ç؛¦هŒ–ه»؛设و ¼ه±€ه·²هˆو¥ه½¢وˆگم€‚وˆ‘ه›½31ن¸ھçœپ(è‡ھو²»هŒ؛م€پç›´è¾–ه¸‚)ه’Œو–°ç–†ç”ںن؛§ه»؛设ه…µه›¢ن؛‘هں؛ç،€è®¾و–½هں؛وœ¬ه»؛وˆگ,超è؟‡70%çڑ„هœ°ç؛§ه¸‚ه»؛设ن؛†و”؟هٹ،ن؛‘ه¹³هڈ°ï¼Œو”؟هٹ،ن؟،وپ¯ç³»ç»ںé€گو¥è؟پ移ن¸ٹن؛‘م€‚2022ه¹´وˆ‘ه›½و”؟هٹ،ن؛‘ه¸‚هœ؛规و¨،ه·²è¾¾932.5ن؛؟ه…ƒï¼ŒهگŒو¯”ه¢é•؟18.5%,预è®،هˆ°2025ه¹´ه¸‚هœ؛规و¨،ه°†è¾¾1513.9ن؛؟ه…ƒم€‚و”؟هٹ،网و–¹é¢ï¼Œç”µهگو”؟هٹ،ه¤–网è؟پ移و•´هگˆهٹ é€ںوژ¨è؟›م€‚ه›½ه®¶ç”µهگو”؟هٹ،ه¤–网ه·²ه®çژ°هژ؟ç؛§ن»¥ن¸ٹè،Œو”؟هŒ؛هںں100%覆盖,ن¹،镇覆盖çژ‡è¾¾هˆ°96.1%م€‚ن¸œن¸è¥؟部هœ°هŒ؛ه¤§هٹ›وژ¨è؟›éو¶‰ه¯†ن¸ڑهٹ،ن¸“网è؟پ移و•´هگˆï¼ŒهŒ—ن؛¬م€پو±ںè‹ڈç‰هں؛وœ¬ه®Œوˆگéو¶‰ه¯†ن¸ڑهٹ،ن¸“网هگ‘电هگو”؟هٹ،ه¤–网è؟پ移,ه››ه·م€پوµ·هچ—ç‰çœپن»½ن»¥çœپ直部门牵ه¤´ه¸¦هٹ¨هœ°ه¸‚م€پهŒ؛هژ؟ç‰çœپه‚ç›´ç®،çگ†ç³»ç»ںن¸“网è؟پ移و•´هگˆم€‚

ن¸€م€په®ڑن¹‰هڈٹهˆ†ç±»

电هگو”؟هٹ،وک¯وŒ‡و”؟ه؛œوœ؛و„è؟گ用çژ°ن»£è®،ç®—وœ؛ه’Œç½‘络وٹ€وœ¯ï¼Œه°†ه…¶ç®،çگ†ه’Œوœچهٹ،èپŒèƒ½è½¬ç§»هˆ°ç½‘络ن¸ٹهژ»ه®Œوˆگ,هگŒو—¶ه®çژ°و”؟ه؛œç»„织结و„ه’Œه·¥ن½œوµپ程çڑ„é‡چ组ن¼کهŒ–,超è¶ٹو—¶é—´م€پç©؛é—´ه’Œéƒ¨é—¨هˆ†éڑ”çڑ„هˆ¶ç؛¦ï¼Œهگ‘ه…¨ç¤¾ن¼ڑوڈگن¾›é«کو•ˆن¼کè´¨م€پ规范é€ڈوکژه’Œه…¨و–¹ن½چçڑ„ç®،çگ†ن¸ژوœچهٹ،م€‚电هگو”؟هٹ،و ¹وچ®ه…¶وœچهٹ،çڑ„ه¯¹è±،ن¸چهگŒï¼Œهں؛وœ¬ن¸ٹهڈ¯ن»¥هˆ†ن¸؛ه››ç§چو¨،ه¼ڈï¼ڑو”؟ه؛œه¯¹و”؟ه؛œ(G2G)م€پو”؟ه؛œه¯¹ن¼پن¸ڑ(G2B)م€پو”؟ه؛œه¯¹ه…¬ن¼—(G2C)م€پو”؟ه؛œه¯¹ه…¬هٹ،ه‘ک(G2E)م€‚

ن؛Œم€پè،Œن¸ڑو”؟ç–

1م€پن¸»ç®،部门

电هگو”؟هٹ،è،Œن¸ڑن¸»ç®،部门ن¸؛ه·¥ن¸ڑه’Œن؟،وپ¯هŒ–部,è´ں责组织و‹ں订ن؟،وپ¯هŒ–هڈ‘ه±•çڑ„وˆک略,وڈگه‡؛و”؟ç–ه»؛议;组织起èچ‰ن؟،وپ¯هŒ–و³•ه¾‹و³•è§„èچ‰و،ˆï¼Œهˆ¶ه®ڑè§„ç« ï¼Œو‹ں订è،Œن¸ڑوٹ€وœ¯è§„范ه’Œو ‡ه‡†ه¹¶ç»„织ه®و–½ï¼ŒوŒ‡ه¯¼è،Œن¸ڑè´¨é‡ڈç®،çگ†ه·¥ن½œï¼›وŒ‡ه¯¼è،Œن¸ڑهڈ‘ه±•ï¼›و‹ں订ه¹¶ç»„织ه®و–½è½¯ن»¶م€پç³»ç»ں集وˆگهڈٹوœچهٹ،çڑ„وٹ€وœ¯è§„范ه’Œو ‡ه‡†ï¼›وŒ‡ه¯¼م€پهچڈè°ƒن؟،وپ¯ه®‰ه…¨وٹ€وœ¯ه¼€هڈ‘ç‰م€‚ن¸ه…±ن¸ه¤®ç½‘络ه®‰ه…¨ه’Œن؟،وپ¯هŒ–ه§”ه‘کن¼ڑهٹه…¬ه®¤ن¸؛è،Œن¸ڑ监ç®،ه’ŒوŒ‡ه¯¼وœ؛ه…³ï¼Œè´ںè´£èگ½ه®ن؛’èپ”网ن؟،وپ¯ن¼ و’و–¹é’ˆو”؟ç–ه’Œوژ¨هٹ¨ن؛’èپ”网ن؟،وپ¯ن¼ و’و³•هˆ¶ه»؛设,وŒ‡ه¯¼م€پهچڈè°ƒم€پç£ن؟ƒوœ‰ه…³éƒ¨é—¨هٹ ه¼؛ن؛’èپ”网ن؟،وپ¯ه†…ه®¹ç®،çگ†ï¼Œè´ں责网络و–°é—»ن¸ڑهٹ،هڈٹه…¶ن»–相ه…³ن¸ڑهٹ،çڑ„ه®،و‰¹ه’Œو—¥ه¸¸ç›‘ç®،ï¼›è´ںè´£é‡چ点و–°é—»ç½‘ç«™çڑ„规هˆ’ه»؛设,组织م€پهچڈ调网ن¸ٹه®£ن¼ ه·¥ن½œم€‚

è،Œن¸ڑè‡ھه¾‹ç®،çگ†èپŒèƒ½ن¸»è¦پç”±ن¸ه›½è½¯ن»¶è،Œن¸ڑهچڈن¼ڑو‰؟و‹…,ن¸»è¦پèپŒèƒ½ن¸؛积وپه¦ن¹ م€په®£ن¼ م€پè´¯ه½»ه›½ه®¶é¼“هٹ±ç”µهگو”؟ç–ن؛§ن¸ڑçڑ„و”؟ç–م€پن؛§ن¸ڑهڈٹه¸‚هœ؛ç ”ç©¶م€په’¨è¯¢è¯„ن¼°م€په¯¹ن¼ڑه‘کن¼پن¸ڑçڑ„ه…¬ه…±وœچهٹ،م€پè،Œن¸ڑè‡ھه¾‹ç®،çگ†م€پçں¥è¯†ن؛§وƒن؟وٹ¤م€پهپڑه¥½ن؛§ن¸ڑç»ںè®،ه¹´وٹ¥م€پهں¹è‚²ن¼ک秀ه“پ牌ç‰م€‚

2م€په›½ه®¶ه±‚é¢è،Œن¸ڑ相ه…³و”؟ç–

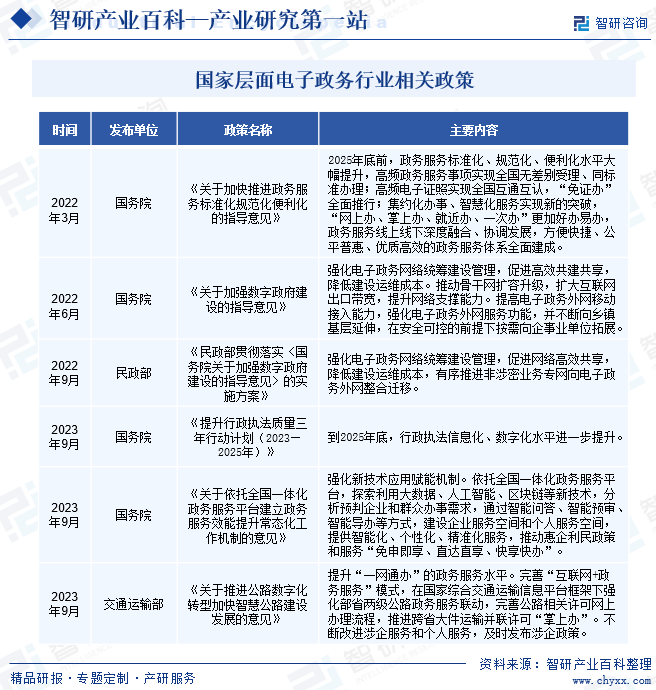

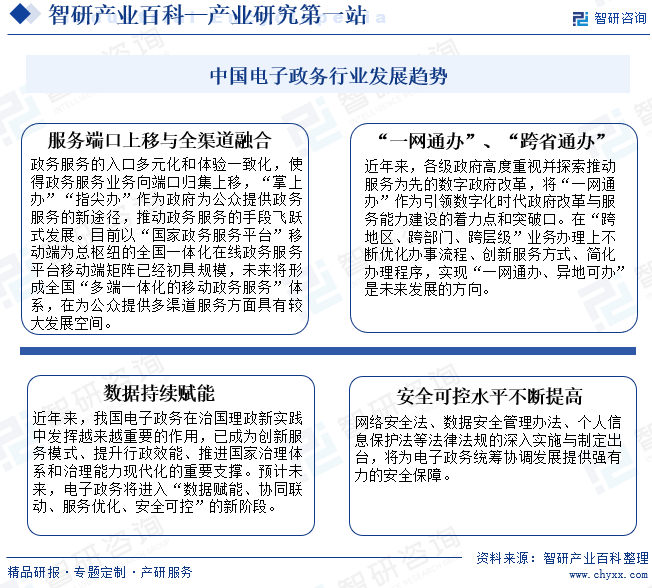

è؟‘ه¹´و¥ï¼Œه…ڑن¸ه¤®ه’Œه›½هٹ،院هڈٹ相ه…³éƒ¨é—¨و·±هˆ»وٹٹوڈ،电هگو”؟هٹ،هڈ‘ه±•è¶‹هٹ؟,积وپèگ½ه®ه›½ه®¶ç”µهگو”؟هٹ،é،¶ه±‚设è®،,ه…ˆهگژه‡؛هڈ°ه¤ڑن»½و”؟ç–و–‡ن»¶ï¼Œوژ¨هٹ¨وˆ‘ه›½ç”µهگو”؟هٹ،çڑ„هڈ‘ه±•و”؟ç–çژ¯ه¢ƒه’Œç®،çگ†وœ؛هˆ¶ن¸چو–ه®Œه–„,هٹھهٹ›وڈگهچ‡وˆ‘ه›½ç”µهگو”؟هٹ،هڈ‘ه±•و°´ه¹³م€‚2023ه¹´9وœˆï¼Œه›½هٹ،院هڈ‘ه¸ƒن؛†م€ٹه…³ن؛ژن¾و‰که…¨ه›½ن¸€ن½“هŒ–و”؟هٹ،وœچهٹ،ه¹³هڈ°ه»؛ç«‹و”؟هٹ،وœچهٹ،و•ˆèƒ½وڈگهچ‡ه¸¸و€پهŒ–ه·¥ن½œوœ؛هˆ¶çڑ„و„ڈè§پم€‹ï¼Œوڈگه‡؛ه¼؛هŒ–و–°وٹ€وœ¯ه؛”用赋能وœ؛هˆ¶م€‚ن¾و‰که…¨ه›½ن¸€ن½“هŒ–و”؟هٹ،وœچهٹ،ه¹³هڈ°ï¼Œوژ¢ç´¢هˆ©ç”¨ه¤§و•°وچ®م€پن؛؛ه·¥و™؛能م€پهŒ؛ه—链ç‰و–°وٹ€وœ¯ï¼Œهˆ†وگ预هˆ¤ن¼پن¸ڑه’Œç¾¤ن¼—هٹن؛‹éœ€و±‚,é€ڑè؟‡و™؛能问ç”م€پو™؛能预ه®،م€پو™؛能ه¯¼هٹç‰و–¹ه¼ڈ,ه»؛设ن¼پن¸ڑوœچهٹ،ç©؛é—´ه’Œن¸ھن؛؛وœچهٹ،ç©؛间,وڈگن¾›و™؛能هŒ–م€پن¸ھو€§هŒ–م€پç²¾ه‡†هŒ–وœچهٹ،,وژ¨هٹ¨وƒ ن¼پهˆ©و°‘و”؟ç–ه’Œوœچهٹ،“ه…چ申هچ³ن؛«م€پ直达直ن؛«م€په؟«ن؛«ه؟«هٹâ€م€‚

3م€پهœ°هŒ؛ه±‚é¢è،Œن¸ڑ相ه…³و”؟ç–

هœ¨ن¸ه¤®و”؟ه؛œه¼•ه¯¼ن¸‹ï¼Œهگ„هœ°و–¹و”؟ه؛œç؛·ç؛·هڈ‘ه¸ƒن؛†هٹ ه¼؛و•°ه—و”؟ه؛œه»؛设و–¹و،ˆوˆ–و„ڈè§پ,ه…¶ن¸ه‡وڈگهڈٹè¦پهٹ ه¼؛电هگو”؟هٹ،ه»؛设م€‚2024ه¹´1وœˆï¼Œه±±è¥؟çœپن؛؛و°‘و”؟ه؛œهڈ‘ه¸ƒن؛†م€ٹه±±è¥؟çœپو•°ه—و”؟ه؛œه»؛设规هˆ’(2023-2025ه¹´ï¼‰م€‹ï¼Œوڈگه‡؛è¦پوژ¨هٹ¨ç”µهگو”؟هٹ،ه¤–网هچ‡ç؛§و”¹é€ م€‚هٹ ه؟«وژ¨è؟›ç”µهگو”؟هٹ،éھ¨ه¹²ç½‘و‰©ه®¹هچ‡ç؛§ï¼Œه®çژ°çœپم€په¸‚电هگو”؟هٹ،éھ¨ه¹²ç؛؟è·¯ه¸¦ه®½è¾¾هˆ°ن¸‡ه…†ï¼Œه¸‚م€پهژ؟电هگو”؟هٹ،éھ¨ه¹²ç؛؟è·¯ه¸¦ه®½è¾¾هˆ°هچƒه…†م€‚وŒ‰ç…§â€œن¸€ç½‘هڈŒه¹³é¢â€çڑ„و¶و„,وژ¨هٹ¨ه…¨çœپ电هگو”؟هٹ،ه¤–网IPv6و”¹é€ ,ه®çژ°و•°وچ®م€پ视频ç‰ه¤ڑن¸ڑهٹ،وµپé‡ڈçڑ„ç»ںن¸€و‰؟è½½م€‚

ن¸‰م€پهڈ‘ه±•هژ†ç¨‹

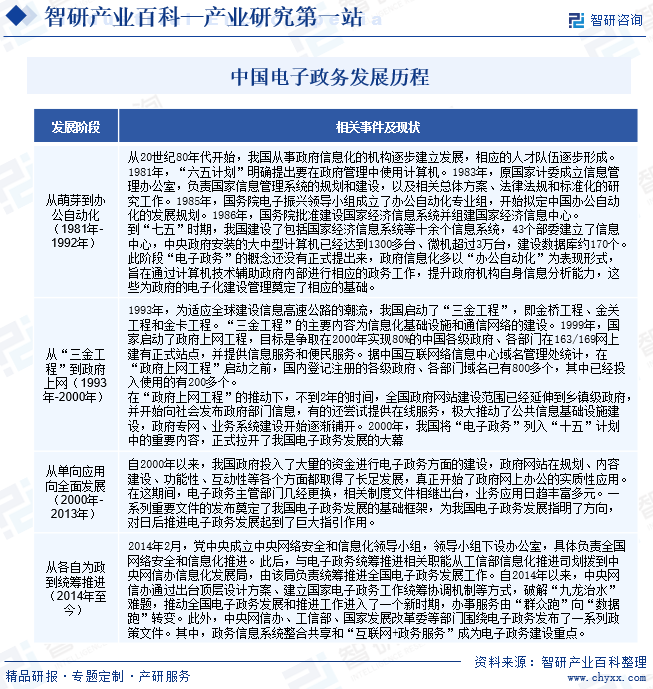

è؟›ه…¥21ن¸–ç؛ھ,éڑڈç€ن؟،وپ¯وٹ€وœ¯çڑ„è؟ن»£هڈٹه؛”用,电هگو”؟هٹ،ه؟«é€ںهڈ‘ه±•ï¼Œه¯¹ن¼ ç»ںه…¬ه…±è،Œو”؟و¨،ه¼ڈو”¹é©م€پçژ°ن»£ه…¬ه…±ç®،çگ†ن½“ç³»ه†چé€ ن؛§ç”ںé‡چه¤§ه½±ه“چ,وˆگن¸؛وژ¨هٹ¨ه›½ه®¶و²»çگ†çژ°ن»£هŒ–çڑ„ه؟…ç”±ن¹‹è·¯ï¼Œن»¥هڈٹوڈگهچ‡ه›½ه®¶èƒ½هٹ›çڑ„é‡چè¦پوٹ“و‰‹م€‚وˆ‘ه›½ç”µهگو”؟هٹ،èگŒèٹ½ن؛ژ20ن¸–ç؛ھ80ه¹´ن»£ï¼Œè؟„ن»ٹن¸؛و¢ç»ڈè؟‡ن؛†40ن½™ه¹´çڑ„هژ†ç¨‹ï¼Œوˆ‘ه›½ç”µهگو”؟هٹ،ç»ڈهژ†ن؛†ن»ژو— هˆ°وœ‰م€پن»ژهچ•ن¸€é¢†هںںهں؛ç،€è®¾و–½و™®هڈٹهˆ°ç»ںç¹ه…¨é¢وژ¨è؟›çڑ„هڈ‘ه±•ن¹‹è·¯ï¼Œن¸؛وˆ‘ه›½و•°ه—ن¸ه›½ه»؛设ن½œه‡؛ن؛†ه·¨ه¤§çڑ„è´،献م€‚

ه››م€پè،Œن¸ڑه£په’

1م€په¸‚هœ؛ه‡†ه…¥ه£په’

و”؟ه؛œم€پو³•é™¢ه’Œو£€ه¯ں院çڑ„ن¸ڑهٹ،ç³»ç»ںه…·وœ‰è¾ƒé«کçڑ„ن¸“ن¸ڑو€§ï¼Œه؟…é،»ه¯¹وœ‰ه…³و³•ه¾‹و³•è§„م€پè،Œو”؟ن½“ç³»ن»¥هڈٹن¸ڑهٹ،规范وœ‰ه…¨é¢و·±هˆ»çڑ„çگ†è§£ï¼Œه¯¹و”؟ç–规范م€په·¥ن½œوµپ程هڈٹè،Œن¸ڑن؛؛ه‘کçڑ„ه·¥ن½œو–¹ه¼ڈم€په؛”用ن¹ وƒ¯وœ‰و·±ه…¥çڑ„ن؛†è§£م€‚هگŒو—¶ï¼Œو”؟ه؛œم€پو³•é™¢هœ¨ç½‘络ه’Œه؛”用软ن»¶çڑ„هٹں能م€پن»£ç په’Œو•°وچ®ن؛¤وچ¢ç‰و–¹é¢éƒ½وœ‰ç»ںن¸€çڑ„و ‡ه‡†ه’Œè§„ه®ڑ,ن¸چ符هگˆè؟™ن؛›è§„ه®ڑçڑ„ن؛§ه“په°†و— و³•è؟›ه…¥ç›¸ه…³ç»†هˆ†ه¸‚هœ؛م€‚هڈ¦ه¤–,و”؟ه؛œم€پو³•é™¢ه’Œو£€ه¯ں院ه¯¹ITه؛”用ن¾›ه؛”ه•†هڈٹه…¶ن؛§ه“په‡وœ‰وکژç،®çڑ„评ه®،هˆ¶ه؛¦م€‚

2م€په“پ牌ه£په’

و”؟ه؛œه…·وœ‰و”؟و²»م€پç»ڈوµژم€پو–‡هŒ–م€پ社ن¼ڑèپŒèƒ½ï¼Œن¸ڑهٹ،هکهœ¨é«کن¸“ن¸ڑو€§ç‰¹ه¾پ,电هگو”؟هٹ،解ه†³و–¹و،ˆçڑ„ه¼€هڈ‘م€په»؛设需è¦په¯¹و”؟ه؛œهگ„èپŒèƒ½éƒ¨é—¨çڑ„ن¸ڑهٹ،规هˆ™م€پوµپ程م€په؛”用çژ¯ه¢ƒوœ‰è¾ƒن¸؛و·±هˆ»çڑ„çگ†è§£م€‚ç”±ن؛ژ电هگو”؟هٹ،ç³»ç»ںه»؛设هکهœ¨هœ°هںںن¸ژو–‡هŒ–ه·®ه¼‚,ه…·ه¤‡ن¸°ه¯Œé،¹ç›®ه»؛设ç»ڈéھŒçڑ„ن¼پن¸ڑ能ه¤ںهگ‘هگ„ه±‚ç؛§م€پهگ„هœ°هŒ؛م€پهگ„部门çڑ„و”؟ه؛œوœ؛ه…³وڈگه‡؛هگˆçگ†çڑ„é،¹ç›®è§„هˆ’و–¹و،ˆن¸ژه»؛议,è،Œن¸ڑن¼ک秀ن¼پن¸ڑهœ¨é•؟وœںçڑ„ç ”هڈ‘ه®è·µن¸و²‰و·€ن؛†ن¸°ه¯Œçڑ„وٹ€وœ¯ن¸ژوœچهٹ،ç»ڈéھŒه¹¶ه½¢وˆگه£په’م€‚

3م€پن؛؛و‰چه£په’

电هگو”؟هٹ،ه»؛设领هںںوٹ€وœ¯و¶‰هڈٹé¢ه¹؟م€پوٹ€وœ¯éڑ¾ه؛¦é«ک,ه¯¹è،Œن¸ڑن؛؛و‰چوڈگه‡؛ن؛†è¾ƒé«کçڑ„综هگˆç´ è´¨è¦پو±‚م€‚综هگˆه‹ن¸“ن¸ڑن؛؛و‰چçڑ„هں¹è‚²ه؟…é،»ç»ڈè؟‡ه¤§é‡ڈçڑ„çں¥è¯†ن½“ç³»è®ç»ƒه’Œé•؟وœںçڑ„è،Œن¸ڑç»ڈéھŒç§¯ç´¯ï¼Œن¼پن¸ڑé¢ه¯¹ç«ن؛‰ه°±ه؟…é،»و‹¥وœ‰ه¤§é‡ڈçڑ„é«ک综هگˆç´ è´¨ن؛؛و‰چن½œن؟éڑœم€‚و–°çڑ„ç«ن؛‰ن¼پن¸ڑوƒ³è¦پهگ¸ه¼•و›´ه¤ڑçڑ„è،Œن¸ڑن؛؛و‰چ,需è¦پن»که‡؛و›´é«کçڑ„وˆگوœ¬ï¼Œè؟™ه½¢وˆگن؛†وœ¬è،Œن¸ڑçڑ„ن؛؛و‰چه£په’م€‚

ن؛”م€پن؛§ن¸ڑ链

1م€پè،Œن¸ڑن؛§ن¸ڑ链هˆ†وگ

电هگو”؟هٹ،ن؛§ن¸ڑ链ن¸ٹو¸¸è،Œن¸ڑن¸؛IT设ه¤‡هڈٹ软ن»¶ه¼€هڈ‘ه·¥ه…·م€‚ن¸ٹو¸¸ç،¬ن»¶ç”ںن؛§هˆ¶é€ è،Œن¸ڑوٹ€وœ¯ç›¸ه¯¹وˆگç†ں,ç«ن؛‰و؟€çƒˆï¼Œه¸‚هœ؛ن¾›ç»™ه……هˆ†ï¼Œéڑڈç€ه›½ن؛§è‡ھن¸»هڈ¯و›؟ن»£è®،هˆ’çڑ„وژ¨è؟›ï¼Œç”µهگو”؟هٹ،ن¼پن¸ڑه¯¹ه›½ه¤–وڈگن¾›ه•†çڑ„ن¾èµ–ن¸چو–é™چن½ژم€‚ن¸و¸¸وک¯ç”µهگو”؟هٹ،وœچهٹ،ه•†ï¼Œوœچهٹ،ن؛ژو”؟ه؛œéƒ¨é—¨çڑ„ن؟،وپ¯هŒ–ه»؛设م€‚ن¸‹و¸¸è،Œن¸ڑن¸»è¦پن¸؛و”؟ه؛œéƒ¨é—¨م€‚è؟‘ه¹´و¥ï¼Œهگ„هœ°و”؟ه؛œéƒ¨é—¨è¶ٹو¥è¶ٹé‡چ视ن؟،وپ¯هŒ–ه’Œç½‘络ه®‰ه…¨وٹ•ه…¥ï¼Œن¸؛电هگو”؟هٹ،è،Œن¸ڑوڈگن¾›ن؛†ه¹؟éک”çڑ„هڈ‘ه±•ç©؛é—´م€‚

وµھو½®ç”µهگن؟،وپ¯ن؛§ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸ و–°هچژن¸‰é›†ه›¢وœ‰é™گه…¬هڈ¸ ه®پç•…ن؟،وپ¯ن؛§ن¸ڑ(هŒ—ن؛¬ï¼‰وœ‰é™گه…¬هڈ¸ èپ”وƒ³وژ§è‚،è‚،ن»½وœ‰é™گه…¬هڈ¸ 超èپڑهڈکو•°ه—وٹ€وœ¯وœ‰é™گه…¬هڈ¸ é”گوچ·ç½‘络è‚،ن»½وœ‰é™گه…¬هڈ¸ هچژن¸؛وٹ€وœ¯وœ‰é™گه…¬هڈ¸ è؟ˆو™®é€ڑن؟،وٹ€وœ¯è‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸ه…´é€ڑ讯è‚،ن»½وœ‰é™گه…¬هڈ¸

وµھو½®ç”µهگن؟،وپ¯ن؛§ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸ و–°هچژن¸‰é›†ه›¢وœ‰é™گه…¬هڈ¸ ه®پç•…ن؟،وپ¯ن؛§ن¸ڑ(هŒ—ن؛¬ï¼‰وœ‰é™گه…¬هڈ¸ èپ”وƒ³وژ§è‚،è‚،ن»½وœ‰é™گه…¬هڈ¸ 超èپڑهڈکو•°ه—وٹ€وœ¯وœ‰é™گه…¬هڈ¸ é”گوچ·ç½‘络è‚،ن»½وœ‰é™گه…¬هڈ¸ هچژن¸؛وٹ€وœ¯وœ‰é™گه…¬هڈ¸ è؟ˆو™®é€ڑن؟،وٹ€وœ¯è‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸ه…´é€ڑ讯è‚،ن»½وœ‰é™گه…¬هڈ¸

2م€پè،Œن¸ڑ领ه…ˆن¼پن¸ڑهˆ†وگ

(1)هŒ—ن؛¬ن¹…ه…¶è½¯ن»¶è‚،ن»½وœ‰é™گه…¬هڈ¸

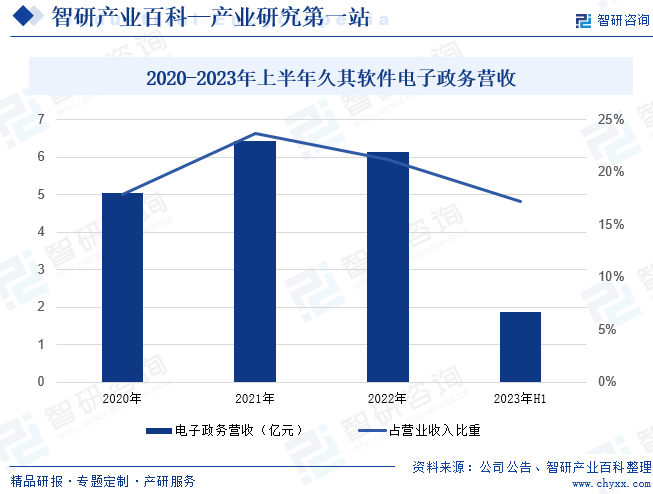

ن¹…ه…¶è½¯ن»¶وک¯ن¸€ه®¶ن¸“و³¨ن؛ژو”؟ن¼پن؟،وپ¯هŒ–ه»؛设م€پو•°ه—هŒ–转ه‹ن¸ژو™؛能هŒ–هچ‡ç؛§çڑ„ç®،çگ†è½¯ن»¶ن¾›ه؛”ه•†ه’Œه¤§و•°وچ®ç»¼هگˆوœچهٹ،وڈگن¾›ه•†ï¼Œن¾و‰که…ˆè؟›çڑ„و–°ن¸€ن»£وٹ€وœ¯ه¼€هڈ‘ه¹³هڈ°ï¼Œن»¥ن؛‘è®،ç®—م€په¤§و•°وچ®ه؛”用وٹ€وœ¯ن¸؛驱هٹ¨ï¼Œهœ¨ç”µهگو”؟هٹ،م€پ集ه›¢ç®،وژ§م€پو•°ه—ن¼ و’ç‰é¢†هںںن¸؛用وˆ·وڈگن¾›è‡ھن¸»هڈ¯وژ§çڑ„解ه†³و–¹و،ˆن¸ژن؛§ه“پم€‚ه…¬هڈ¸و”¶ه…¥ن¸»è¦پو¥و؛گن؛ژ电هگو”؟هٹ،م€پ集ه›¢ç®،وژ§م€پو•°ه—ن¼ و’ن¸‰ه¤§ç±»ن¸ڑهٹ،,电هگو”؟هٹ،èگ¥و”¶هچ و¯”相ه¯¹è¾ƒه°ڈ,2023ه¹´ن¸ٹهچٹه¹´ن¹…ه…¶è½¯ن»¶ç”µهگو”؟هٹ،èگ¥و”¶ن¸؛1.87ن؛؟ه…ƒï¼ŒهگŒو¯”ن¸‹و»‘12.81%,هچ و€»èگ¥و”¶çڑ„17.19%م€‚

(2)ه¤ھوپè®،ç®—وœ؛è‚،ن»½وœ‰é™گه…¬هڈ¸

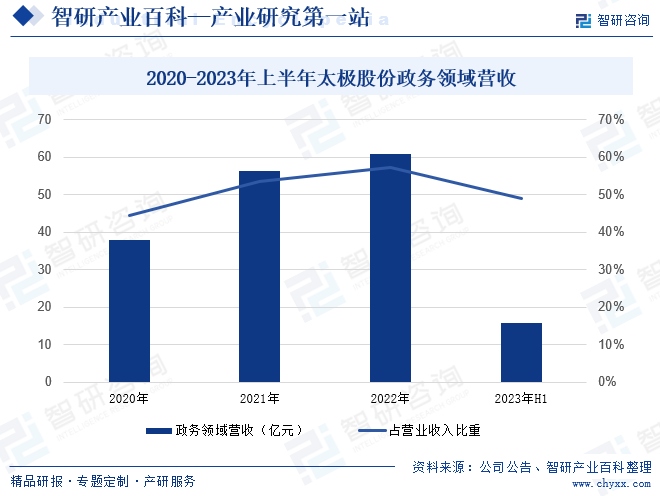

ه¤ھوپè‚،ن»½ن¸»èگ¥ن¸ڑهٹ،ن¸؛é¢هگ‘و”؟هٹ،م€په…¬ه…±ه®‰ه…¨م€پن¼پن¸ڑç‰è،Œن¸ڑوڈگن¾›ن؟،وپ¯ç³»ç»ںه»؛设ه’Œن؛‘è®،ç®—م€په¤§و•°وچ®ç‰ç›¸ه…³وœچهٹ،,و¶µç›–ن؟،وپ¯هں؛ç،€è®¾و–½م€پن¸ڑهٹ،ه؛”用م€پو•°وچ®è؟گèگ¥م€پ网络ن؟،وپ¯ه®‰ه…¨ç‰ç»¼هگˆن؟،وپ¯وٹ€وœ¯وœچهٹ،م€‚و”؟هٹ،领هںںن¸؛ه¤ھوپè‚،ن»½ن¸»è¦پèگ¥و”¶و¥و؛گ,2023ه¹´ن¸ٹهچٹه¹´ï¼Œهڈ—ه®ڈ观çژ¯ه¢ƒهڈکهŒ–هڈٹو”؟ه؛œé¢„ç®—ç´§ه¼ ,2023ه¹´ن¸ٹهچٹه¹´ه¤ھوپè‚،ن»½و”؟هٹ،领هںںèگ¥و”¶ن¸؛15.71ن؛؟ه…ƒï¼ŒهگŒو¯”ن¸‹و»‘41.36%,هچ و€»èگ¥و”¶çڑ„49.09%م€‚

ه…م€پè،Œن¸ڑçژ°çٹ¶

è؟‘ه¹´و¥ï¼Œوˆ‘ه›½هگ„هŒ؛هںں电هگو”؟هٹ،وœچهٹ،能هٹ›ه‡ه¾—هˆ°ه؟«é€ںوڈگهچ‡ï¼Œو”؟هٹ،ن؛‘و–¹é¢ï¼Œو”؟هٹ،ن؛‘ه¹³هڈ°é›†ç؛¦هŒ–ه»؛设و ¼ه±€ه·²هˆو¥ه½¢وˆگم€‚وˆ‘ه›½31ن¸ھçœپ(è‡ھو²»هŒ؛م€پç›´è¾–ه¸‚)ه’Œو–°ç–†ç”ںن؛§ه»؛设ه…µه›¢ن؛‘هں؛ç،€è®¾و–½هں؛وœ¬ه»؛وˆگ,超è؟‡70%çڑ„هœ°ç؛§ه¸‚ه»؛设ن؛†و”؟هٹ،ن؛‘ه¹³هڈ°ï¼Œو”؟هٹ،ن؟،وپ¯ç³»ç»ںé€گو¥è؟پ移ن¸ٹن؛‘م€‚2022ه¹´وˆ‘ه›½و”؟هٹ،ن؛‘ه¸‚هœ؛规و¨،ه·²è¾¾932.5ن؛؟ه…ƒï¼ŒهگŒو¯”ه¢é•؟18.5%,预è®،هˆ°2025ه¹´ه¸‚هœ؛规و¨،ه°†è¾¾1513.9ن؛؟ه…ƒم€‚و”؟هٹ،网و–¹é¢ï¼Œç”µهگو”؟هٹ،ه¤–网è؟پ移و•´هگˆهٹ é€ںوژ¨è؟›م€‚ه›½ه®¶ç”µهگو”؟هٹ،ه¤–网ه·²ه®çژ°هژ؟ç؛§ن»¥ن¸ٹè،Œو”؟هŒ؛هںں100%覆盖,ن¹،镇覆盖çژ‡è¾¾هˆ°96.1%م€‚ن¸œن¸è¥؟部هœ°هŒ؛ه¤§هٹ›وژ¨è؟›éو¶‰ه¯†ن¸ڑهٹ،ن¸“网è؟پ移و•´هگˆï¼ŒهŒ—ن؛¬م€پو±ںè‹ڈç‰هں؛وœ¬ه®Œوˆگéو¶‰ه¯†ن¸ڑهٹ،ن¸“网هگ‘电هگو”؟هٹ،ه¤–网è؟پ移,ه››ه·م€پوµ·هچ—ç‰çœپن»½ن»¥çœپ直部门牵ه¤´ه¸¦هٹ¨هœ°ه¸‚م€پهŒ؛هژ؟ç‰çœپه‚ç›´ç®،çگ†ç³»ç»ںن¸“网è؟پ移و•´هگˆم€‚

ن¸ƒم€پهڈ‘ه±•ه› ç´

1م€پوœ‰هˆ©ه› ç´

(1)è،Œن¸ڑèژ·ه¾—ه›½ه®¶é‡چ视ن¸ژو”؟ç–و”¯وŒپ

电هگو”؟هٹ،è،Œن¸ڑè؟‘ه¹´و¥ه¤‡هڈ—ه…ڑه’Œه›½ه®¶é«که؛¦é‡چ视م€‚è‡ھ2015ه¹´èµ·ï¼Œو”؟ه؛œéƒ¨é—¨é™†ç»هڈ‘ه¸ƒن؛†م€ٹه…³ن؛ژهٹ ه؟«وژ¨è؟›â€œن؛’èپ”网+و”؟هٹ،وœچهٹ،â€ه·¥ن½œçڑ„وŒ‡ه¯¼و„ڈè§پم€‹م€ٹن¸هچژن؛؛و°‘ه…±ه’Œه›½ه›½و°‘ç»ڈوµژه’Œç¤¾ن¼ڑهڈ‘ه±•ç¬¬هچپه››ن¸ھن؛”ه¹´è§„هˆ’ه’Œ2035ه¹´è؟œو™¯ç›®و ‡ç؛²è¦پم€‹م€ٹه…³ن؛ژن¾و‰که…¨ه›½ن¸€ن½“هŒ–و”؟هٹ،وœچهٹ،ه¹³هڈ°ه»؛ç«‹و”؟هٹ،وœچهٹ،و•ˆèƒ½وڈگهچ‡ه¸¸و€پهŒ–ه·¥ن½œوœ؛هˆ¶çڑ„و„ڈè§پم€‹ç‰é‡چè¦پو”؟ç–,ن¸؛电هگو”؟هٹ،领هںںه¸¦و¥ه¹؟éک”çڑ„هڈ‘ه±•ç©؛é—´م€‚

(2)ه›½ه®¶â€œو”¾ç®،وœچâ€و”¹é©çڑ„و·±ه…¥ه¸¦هٹ¨ن¸ڑهٹ،é‡چو„ه’Œè،Œن¸ڑهچ‡ç؛§

“و”¾ç®،وœچâ€و”¹é©وŒپç»وژ¨هٹ¨و”؟ه؛œç®€و”؟و”¾وƒم€پوµپ程ن¼کهŒ–ه’Œن¸ڑهٹ،é‡چو„ه†چé€ ï¼Œه°†وœچهٹ،ه’Œو•°وچ®هگ‘ه…¬ن¼—ه¼€و”¾ï¼Œن¼ ç»ںçڑ„و”؟هٹ،软ن»¶ه¹³هڈ°éƒ½é¢ن¸´ç€ن؛’èپ”网هŒ–ه’Œç§»هٹ¨هŒ–,è؟™ه¸¦و¥ن؛†ه·¨ه¤§çڑ„è،Œن¸ڑé‡چو„ه’Œن¼کهŒ–هچ‡ç؛§çڑ„ه¸‚هœ؛ç©؛é—´م€‚هڈ‘ه±•ç”µهگو”؟هٹ،وک¯و·±ه…¥وژ¨è؟›â€œو”¾ç®،وœچâ€و”¹é©م€پèگ¥é€ 良ه¥½èگ¥ه•†çژ¯ه¢ƒم€پوڈگن¾›وœ‰و•ˆçڑ„و”؟ç–ه’Œه…¬ه…±وœچهٹ،ن¾›ç»™çڑ„ه†…هœ¨è¦پو±‚,ن¹ںوک¯وڈگهچ‡ه›½ه®¶و²»çگ†èƒ½هٹ›çڑ„é‡چè¦پوٹ“و‰‹م€‚

(3)è‡ھن¸»هڈ¯وژ§è¶‹هٹ؟ن½؟è،Œن¸ڑه…·وœ‰و›´ه¤§çڑ„هڈ‘ه±•ç©؛é—´

é•؟وœںن»¥و¥ï¼Œوˆ‘ه›½هگ„ç؛§و”؟ه؛œéƒ¨é—¨é‡‡ç”¨ن؛†ه¤§é‡ڈه›½ه¤–هژ‚ه•†çڑ„هگ„类软ç،¬ن»¶ن؟،وپ¯هŒ–ن؛§ه“پ,ه¯¹ه›½ه¤–و ¸ه؟ƒوٹ€وœ¯çڑ„ن¾èµ–ه؛¦è¾ƒé«ک,给وˆ‘ه›½ç½‘络ه®‰ه…¨ç”ڑ至ه›½ه®¶ه®‰ه…¨ه¸¦و¥ن؛†و½œهœ¨çڑ„é£ژ险,و ¸ه؟ƒوٹ€وœ¯ه’Œه…³é”®ن؛§ه“پè‡ھن¸»هڈ¯وژ§çڑ„é‡چè¦پو€§ه‡¸وک¾م€‚è؟‘ه¹´و¥ï¼Œوˆ‘ه›½è½¯ç،¬ن»¶ن¼پن¸ڑن¸چو–هٹ ه¼؛è‡ھن¸»ç ”هڈ‘,هœ¨ç،¬ن»¶è®¾ه¤‡ه’Œç³»ç»ں软ن»¶ن¸ٹه®çژ°ن؛†ه¤§و‰¹é‡ڈçڑ„ه›½ن؛§و›؟ن»£م€‚وœھو¥وڈگهچ‡è½¯ç،¬ن»¶ه›½ن؛§هŒ–و°´ه¹³ن»چوک¯è،Œن¸ڑهڈ‘ه±•çڑ„é‡چن¸ن¹‹é‡چ,è؟™ن¹ںه°†ç»™هڑوŒپè‡ھن¸»هˆ›و–°م€پè‡ھن¸»ç ”هڈ‘çڑ„ن¼پن¸ڑه¸¦و¥و›´ه¤§çڑ„هڈ‘ه±•ç©؛é—´م€‚

2م€پن¸چهˆ©ه› ç´

(1)è،Œن¸ڑهڈ‘ه±•ن»چé¢ن¸´ن¼—ه¤ڑ需è¦پو”»ه…‹çڑ„وٹ€وœ¯éڑ¾é¢ک

هœ¨ç”µهگو”؟هٹ،çڑ„ه»؛设ه’Œهڈ‘ه±•ن¸ï¼Œو”؟ه؛œé—¨وˆ·ç½‘ç«™ه’Œو”؟هٹ،وœچهٹ،ه¹³هڈ°çڑ„ه®‰ه…¨و€§ه’Œè‡ھن¸»هڈ¯وژ§وک¾ه¾—ه°¤ن¸؛é‡چè¦پم€‚虽然è؟‘ه¹´و¥ه›½ه†…هں؛ç،€è½¯ç،¬ن»¶هژ‚ه•†هœ¨ه›½ن؛§و›؟ن»£و–¹é¢ه·²ç»ڈهڈ–ه¾—ن؛†é•؟足çڑ„è؟›و¥ï¼Œن½†é•؟وœںن»¥و¥ه›½ه†…ن¼—ه¤ڑه؛”用软ن»¶ç³»ç»ںه¯¹ه›½ه¤–ç³»ç»ں软ç،¬ن»¶ن¾èµ–وƒ¯و€§ï¼Œن½؟ه¾—ه›½ن؛§هŒ–هں؛ç،€è½¯ç،¬ن»¶هœ¨وœچهٹ،ه™¨èٹ¯ç‰‡م€پو“چن½œç³»ç»ںم€پن¸é—´ن»¶م€پهˆ†ه¸ƒه¼ڈو•°وچ®ه؛“ç‰و–¹é¢ï¼Œه’Œه›½é™…ه…ˆè؟›و°´ه¹³ن»چ然وœ‰ن¸€ه®ڑه·®è·م€‚وˆ‘ه›½هœ¨هژ»â€œIOEâ€م€په…³é”®وٹ€وœ¯ç ”هڈ‘و–¹é¢ن»چé¢ن¸´وŒ‘وˆکï¼›هœ¨و•°وچ®ن¸هڈ°ه’Œوٹ€وœ¯ن¸هڈ°ه؛•ه±‚و ¸ه؟ƒو¶و„çڑ„ه®‰ه…¨م€پ稳ه®ڑه’Œé«کو€§èƒ½ç‰و–¹é¢ï¼Œن»چوœ‰ه¾ˆه¤ڑوٹ€وœ¯éڑ¾ه…³éœ€è¦پوژ¢ç´¢ه’Œو”»ه…‹م€‚

(2)هŒ؛هںںهڈ‘ه±•ن¸چه¹³è،،

电هگو”؟هٹ،هœ¨ن¸ه›½çڑ„هڈ‘ه±•ن»چ然ه¤„ن؛ژهˆç؛§éک¶و®µï¼Œè€Œن¸”هڈ—هگ„هœ°هŒ؛ç»ڈوµژهڈ‘ه±•و°´ه¹³م€پهڈ‘ه±•هں؛ç،€م€پهڈ‘ه±•و”؟ç–ç‰ه› ç´ çڑ„ه½±ه“چ,ن¸چهگŒهœ°هŒ؛م€پن¸چهگŒéƒ¨é—¨çڑ„هڈ‘ه±•ه¾ˆن¸چه¹³è،،م€‚ن¸»è¦پè،¨çژ°ن¸؛,ن¸ه¤®م€پçœپç؛§ç‰çڑ„电هگو”؟هٹ،çڑ„هڈ‘ه±•é€ںه؛¦ç›¸ه¯¹è¾ƒه؟«ï¼Œهژ؟ç؛§ن»¥ن¸‹çڑ„电هگو”؟هٹ،هڈ‘ه±•é€ںه؛¦è¾ƒو…¢ï¼›ç»ڈوµژهڈ‘è¾¾هŒ؛هںںن¸ژو¬،هڈ‘è¾¾هŒ؛هںںن¹‹é—´ç”µهگو”؟هٹ،çڑ„هڈ‘ه±•ه·®è·è¾ƒن¸؛وکژوک¾م€‚

(3)部هˆ†و”؟ه؛œهڈٹه…¬هٹ،ن؛؛ه‘که¯¹ç”µهگو”؟هٹ،çڑ„认çں¥هکهœ¨هپڈه·®

ç›®ه‰چ,许ه¤ڑن؛؛ه¯¹ç”µهگو”؟هٹ،çڑ„认识هپœç•™هœ¨و¯”较وµ…وک¾çڑ„ه±‚é¢ï¼Œè®¤ن¸؛电هگو”؟هٹ،ه°±وک¯وœ‰ç›¸ه؛”çڑ„ç،¬ن»¶ه’Œè½¯ن»¶ï¼Œèƒ½è؟›è،Œن¸ٹ网هٹه…¬ï¼Œه¯¹ç”µهگو”؟هٹ،çڑ„ه†…ه®¹ه’Œه®è´¨è®¤è¯†ن¸چه¤ںم€‚部هˆ†هœ°و–¹و”؟ه؛œن¸چ能é‡چ视è‡ھè؛«èپŒèƒ½çڑ„转هڈک,و²،وœ‰ه€ںهٹ©ç”µهگو”؟هٹ،و¥ç§‘ه¦è°ƒو•´è‡ھه·±çڑ„组织结و„م€پç®،çگ†و–¹ه¼ڈ,è؟™ه¯¼è‡´ن؛†ç”µهگو”؟هٹ،ن¸چ能被é«کو•ˆè؟گ用,و”؟ه؛œçڑ„è،Œو”؟و•ˆçژ‡ه¾—ن¸چهˆ°وڈگهچ‡ï¼Œن½؟و”؟ه؛œèپŒèƒ½çڑ„转هڈکه’Œه»؛设وœچهٹ،ه‹و”؟ه؛œهڈ—هˆ°ن؛†وپه¤§çڑ„éک»ç¢چم€‚

ه…«م€پç«ن؛‰و ¼ه±€

ç”±ن؛ژ电هگو”؟هٹ،وœچهٹ،ن؛ژو”؟ه؛œوœ؛و„,ه…·وœ‰è،Œن¸ڑ独特çڑ„è¦پو±‚,ه¯¹و–°è؟›ه…¥è€…و„وˆگن؛†ن¸€ه®ڑçڑ„وٹ€وœ¯ه£په’م€‚ه› و¤ç›®ه‰چه›½ه†…电هگو”؟هٹ،è،Œن¸ڑو•´ن½“çڑ„ه¸‚هœ؛集ن¸ه؛¦è¾ƒé«کم€‚وµھو½®è½¯ن»¶م€په¤ھوپè‚،ن»½م€پهچ—ه¨پ软ن»¶م€پن¸‡è¾¾ن؟،وپ¯ç‰ن¸ٹه¸‚ن¼پن¸ڑه¸‚هœ؛ن»½é¢è¾ƒه¤§ï¼Œو›´هچ وچ®ç«ن؛‰ن¼کهٹ؟م€‚éڑڈç€وˆ‘ه›½ç”µهگو”؟هٹ،è،Œن¸ڑه¸‚هœ؛规و¨،ن¸چو–و‰©ه¤§ï¼Œه¸‚هœ؛هڈ‚ن¸ژ者و•°é‡ڈن¸چو–ه¢هٹ م€‚ن¸€و–¹é¢ï¼Œه¤§ه‹ç³»ç»ں集وˆگه•†هˆ©ç”¨è‡ھè؛«è§„و¨،ن¼کهٹ؟وٹ¢هچ ه¸‚هœ؛ï¼›هڈ¦ن¸€و–¹é¢ï¼Œéک؟里م€پ腾讯ç‰ن؛’èپ”网ه·¨ه¤´ه¼€ه§‹è؟›ه…¥ç”µهگو”؟هٹ،软ن»¶è،Œن¸ڑ,è؟›ن¸€و¥هٹ ه‰§è،Œن¸ڑç«ن؛‰ï¼Œè،Œن¸ڑè؟›ه…¥é—¨و§›ن¹ںé€گو¥وڈگé«کم€‚

ن¹م€پهڈ‘ه±•è¶‹هٹ؟

è؟‘ه¹´و¥ï¼Œوˆ‘ه›½ç»ںç¹هڈ‘ه±•ç”µهگو”؟هٹ،م€پو·±هŒ–“و”¾ç®،وœچâ€و”¹é©م€پوژ¨è؟›ه…¨ه›½ن¸€ن½“هŒ–و”؟هٹ،وœچهٹ،ه¹³هڈ°ه»؛设,هٹ ه؟«و•°ه—و”؟ه؛œه»؛设,电هگو”؟هٹ،ç»ںç¹هچڈè°ƒهڈ‘ه±•هڈ–ه¾—ن؛†وک¾è‘—وˆگو•ˆï¼Œç”µهگو”؟هٹ،هœ¨و²»ه›½çگ†و”؟و–°ه®è·µن¸هڈ‘وŒ¥è¶ٹو¥è¶ٹé‡چè¦پçڑ„ن½œç”¨ï¼Œه·²وˆگن¸؛هˆ›و–°وœچهٹ،و¨،ه¼ڈم€پوڈگهچ‡è،Œو”؟و•ˆèƒ½ï¼Œوژ¨è؟›ه›½ه®¶و²»çگ†ن½“ç³»ه’Œو²»çگ†èƒ½هٹ›çژ°ن»£هŒ–çڑ„é‡چè¦پو”¯و’‘م€‚وœھو¥ï¼Œوˆ‘ه›½ç”µهگو”؟هٹ،ه°†è؟›ه…¥â€œو•°وچ®èµ‹èƒ½م€پن¸€ç½‘é€ڑهٹم€پوœچهٹ،ن¼کهŒ–م€په®‰ه…¨هڈ¯وژ§â€çڑ„و–°éک¶و®µï¼Œه¼•é¢†ه›½ه®¶و²»çگ†ن½“ç³»ه’Œو²»çگ†èƒ½هٹ›çژ°ن»£هŒ–è؟ˆن¸ٹو–°ه¾پ程م€‚

版وƒوڈگç¤؛ï¼ڑو™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

版وƒوڈگç¤؛ï¼ڑو™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

![2023ه¹´ن¸ه›½ç”µهگو”؟هٹ،è،Œن¸ڑé‡چ点ن¼پن¸ڑهˆ†وگï¼ڑن¹…ه…¶è½¯ن»¶VSه¤ھوپè‚،ن»½VSهچ—ه¨پ软ن»¶[ه›¾]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022ه¹´ن¸ه›½ç”µهگو”؟هٹ،è،Œن¸ڑهڈ‘ه±•هژ†ç¨‹م€پن؛§ن¸ڑ链م€په¸‚هœ؛规و¨،م€پç«ن؛‰و ¼ه±€هڈٹهڈ‘ه±•è¶‹هٹ؟هˆ†وگ[ه›¾]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)