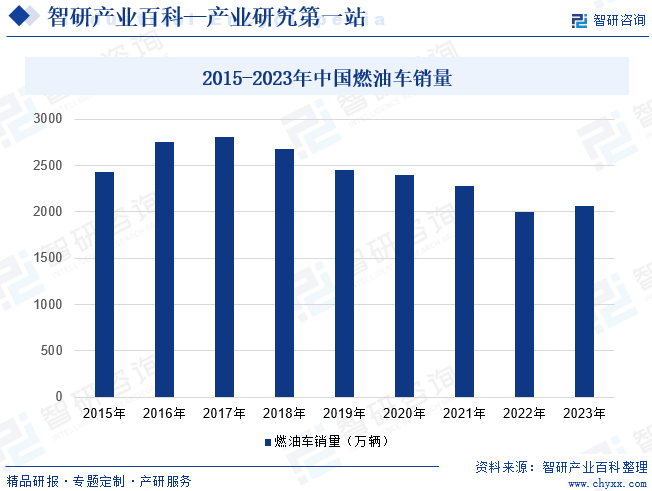

ж‘ҳиҰҒпјҡж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪз»ҸжөҺдёҚж–ӯеҸ‘еұ•пјҢеұ…ж°‘дәәеқҮ收е…ҘеҸҠз”ҹжҙ»ж°ҙе№іжҢҒз»ӯжҸҗй«ҳпјҢеҸ еҠ зҮғжІ№иҪҰе”®д»·дёҚж–ӯдёӢж»‘пјҢжұҪиҪҰд»ҺеҘўдҫҲе“ҒйҖҗжӯҘжј”еҸҳдёәеӨ§дј—ж¶Ҳиҙ№е“ҒпјҢжҲҗдёәеұ…ж°‘еҮәиЎҢдё»иҰҒдәӨйҖҡе·Ҙе…·пјҢжҲ‘еӣҪд№ҹз”ұжӯӨжҲҗдёәдәҶе…ЁзҗғжңҖеӨ§зҡ„жұҪиҪҰдә§й”ҖеӣҪпјҢзҮғжІ№иҪҰй”ҖйҮҸдёҚж–ӯжү©еӨ§гҖӮдҪҶиҝ‘е№ҙжқҘпјҢйҡҸзқҖе…Ёзҗғеҗ„еӣҪзҺҜдҝқж”ҝзӯ–ж—Ҙи¶ӢдёҘж јпјҢж–°иғҪжәҗжұҪиҪҰжҖ§иғҪдёҚж–ӯжҸҗеҚҮпјҢжҲҗжң¬дёӢжҺўгҖҒвҖңжІ№з”өеҗҢд»·вҖқз»ҷзҮғжІ№иҪҰеҺӮе•ҶеёҰжқҘе·ЁеӨ§еҺӢеҠӣпјҢзҮғжІ№иҪҰдә§е“Ғжӣҙж–°жҚўд»ЈзӣёеҜ№иҫғж…ўпјҢдә§е“ҒжҷәиғҪеҢ–зЁӢеәҰдёҚй«ҳпјҢжӣҙеӨҡдҫқиө–дәҺдјҳжғ зҡ„д»·ж је’ҢеёӮеңәиө„жәҗжҠ•ж”ҫеҠӣеәҰжқҘжҢҒз»ӯеҗёеј•е®ўжҲ·гҖӮиҝ‘е№ҙжқҘпјҢзҮғжІ№иҪҰеҚ жұҪиҪҰжҖ»й”ҖйҮҸжҜ”йҮҚдёҚж–ӯдёӢж»‘пјҢ2023е№ҙжҲ‘еӣҪзҮғжІ№иҪҰй”ҖйҮҸзәҰдёә2059.9дёҮиҫҶпјҢеҚ жұҪиҪҰжҖ»й”ҖйҮҸзҡ„68.4%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

зҮғжІ№иҪҰжҳҜжҢҮд»ҘжұҪжІ№жҲ–жҹҙжІ№дёәзҮғж–ҷпјҢйҖҡиҝҮеҶ…зҮғжңәе°ҶзҮғж–ҷзҡ„еҢ–еӯҰиғҪиҪ¬еҢ–дёәеҠЁеҠӣзҡ„жұҪиҪҰгҖӮеңЁзӣ®еүҚжұҪиҪҰеёӮеңәдёӯпјҢзҮғжІ№иҪҰд»ҚеҚ жҚ®дё»еҜјең°дҪҚгҖӮжҢүз…§дҪҝз”Ёзӣ®зҡ„еҸҠеә§дҪҚж•°йҮҸпјҢеҸҜеҲҶдёәд№ҳз”ЁиҪҰеҸҠе•Ҷз”ЁиҪҰгҖӮж №жҚ®е…¶дҪҝз”ЁзҮғж–ҷдёҚеҗҢпјҢзҮғжІ№иҪҰеҸҜеҲҶдёәжұҪжІ№жұҪиҪҰгҖҒжҹҙжІ№жұҪиҪҰгҖҒжІ№з”өж··еҗҲеҠЁеҠӣжұҪиҪҰгҖҒ48VжҲ–24VиҪ»ж··жұҪиҪҰгҖӮ

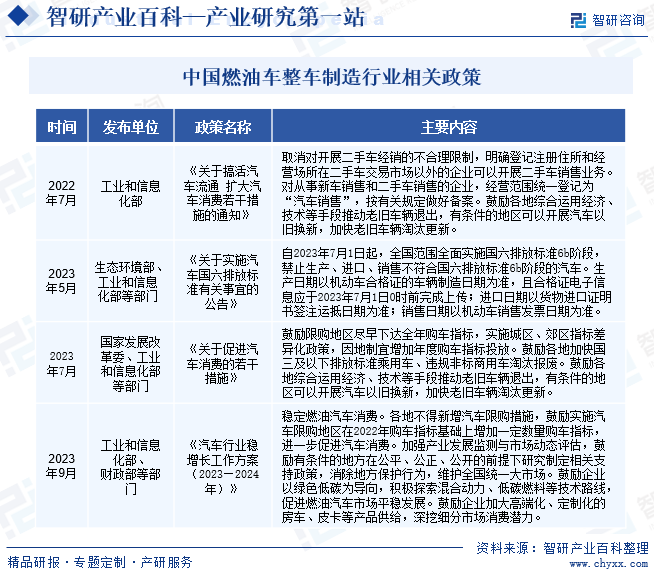

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢеңЁвҖңеҸҢзўівҖқжҲҳз•ҘеӨ§иғҢжҷҜдёӢпјҢжұҪиҪҰдә§дёҡд№ҹжӯЈиҝҺжқҘж–°дёҖиҪ®еҸҳйқ©пјҢзҮғжІ№иҪҰдҪңдёәзўіжҺ’ж”ҫеӨ§жҲ·пјҢеҸ‘еұ•йқўдёҙзқҖе·ЁеӨ§зҡ„еҺӢеҠӣгҖӮжҲ‘еӣҪж”ҝеәңйғЁй—ЁеҸ‘еёғдәҶдёҖзі»еҲ—ж”ҝзӯ–пјҢжҺЁеҠЁзҮғжІ№иҪҰдә§дёҡеҗ‘зқҖз»ҝиүІеҢ–гҖҒиҠӮиғҪеҢ–ж–№еҗ‘еҸ‘еұ•пјҢеҠ еҝ«е®һзҺ°иҠӮиғҪеҮҸжҺ’гҖӮеҗҢж—¶пјҢдёәжү©еӨ§жұҪиҪҰж¶Ҳиҙ№пјҢжҲ‘еӣҪеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–пјҢжҺЁеҠЁжұҪиҪҰиЎҢдёҡзЁіеўһй•ҝгҖӮ2023е№ҙ9жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒиҙўж”ҝйғЁзӯүйғЁй—ЁиҒ”еҗҲеҸ‘еёғдәҶгҖҠжұҪиҪҰиЎҢдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲпјҲ2023вҖ”2024е№ҙпјүгҖӢпјҢжҸҗеҮәеҲ°2024е№ҙпјҢжұҪиҪҰиЎҢдёҡиҝҗиЎҢдҝқжҢҒеңЁеҗҲзҗҶеҢәй—ҙпјҢдә§дёҡеҸ‘еұ•иҙЁйҮҸж•ҲзӣҠиҝӣдёҖжӯҘжҸҗеҚҮгҖӮзЁіе®ҡзҮғжІ№жұҪиҪҰж¶Ҳиҙ№гҖӮеҗ„ең°дёҚеҫ—ж–°еўһжұҪиҪҰйҷҗиҙӯжҺӘж–ҪпјҢйј“еҠұе®һж–ҪжұҪиҪҰйҷҗиҙӯең°еҢәеңЁ2022е№ҙиҙӯиҪҰжҢҮж ҮеҹәзЎҖдёҠеўһеҠ дёҖе®ҡж•°йҮҸиҙӯиҪҰжҢҮж ҮпјҢиҝӣдёҖжӯҘдҝғиҝӣжұҪиҪҰж¶Ҳиҙ№гҖӮеҠ ејәдә§дёҡеҸ‘еұ•зӣ‘жөӢдёҺеёӮеңәеҠЁжҖҒиҜ„дј°пјҢйј“еҠұжңүжқЎд»¶зҡ„ең°ж–№еңЁе…¬е№ігҖҒе…¬жӯЈгҖҒе…¬ејҖзҡ„еүҚжҸҗдёӢз ”з©¶еҲ¶е®ҡзӣёе…іж”ҜжҢҒж”ҝзӯ–пјҢж¶ҲйҷӨең°ж–№дҝқжҠӨиЎҢдёәпјҢз»ҙжҠӨе…ЁеӣҪз»ҹдёҖеӨ§еёӮеңәгҖӮйј“еҠұдјҒдёҡд»Ҙз»ҝиүІдҪҺзўідёәеҜјеҗ‘пјҢз§ҜжһҒжҺўзҙўж··еҗҲеҠЁеҠӣгҖҒдҪҺзўізҮғж–ҷзӯүжҠҖжңҜи·ҜзәҝпјҢдҝғиҝӣзҮғжІ№жұҪиҪҰеёӮеңәе№ізЁіеҸ‘еұ•гҖӮйј“еҠұдјҒдёҡеҠ еӨ§й«ҳз«ҜеҢ–гҖҒе®ҡеҲ¶еҢ–зҡ„жҲҝиҪҰгҖҒзҡ®еҚЎзӯүдә§е“Ғдҫӣз»ҷпјҢж·ұжҢ–з»ҶеҲҶеёӮеңәж¶Ҳиҙ№жҪңеҠӣгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

жҲ‘еӣҪжұҪиҪҰе·Ҙдёҡиө·е§ӢдәҺ1955е№ҙпјҢз»ҸиҝҮеҮ еҚҒе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪжұҪиҪҰдә§дёҡд»Һж— еҲ°жңүгҖҒд»Һе°ҸеҲ°еӨ§гҖҒд»ҺејұеҲ°ејәпјҢеҪўжҲҗдәҶе…ЁзҗғжңҖеӨ§зҡ„жұҪиҪҰз”ҹдә§дҪ“зі»пјҢиҮӘдё»е“ҒзүҢиҝ…йҖҹеҙӣиө·пјҢдә§дёҡ规模дёҚж–ӯеЈ®еӨ§пјҢе·ІжҲҗдёәжҲ‘еӣҪж”ҜжҹұжҖ§дә§дёҡпјҢдёәжҲ‘еӣҪз»ҸжөҺеўһй•ҝеҸҠеұ…ж°‘з”ҹжҙ»ж°ҙе№іжҸҗеҚҮеҒҡеҮәдәҶе·ЁеӨ§зҡ„иҙЎзҢ®гҖӮиҮӘ2018е№ҙд»ҘжқҘпјҢйҡҸзқҖе…ЁзҗғзҺҜеўғеҚұжңәдёҚж–ӯеҠ еү§пјҢжұҪиҪҰиЎҢдёҡиҪ¬еһӢжӯҘдјҗдёҚж–ӯеҠ еҝ«пјҢж–°иғҪжәҗжұҪиҪҰеҠ йҖҹеҙӣиө·пјҢдә§й”ҖйҮҸиҝ…йҖҹеўһй•ҝпјҢжҢӨеҺӢзҮғжІ№иҪҰеёӮеңәгҖӮжҲ‘еӣҪзҮғжІ№иҪҰдә§й”ҖйҮҸйҖҗжӯҘдёӢж»‘пјҢеёӮеңәд»ҪйўқжҢҒз»ӯиҗҺзј©гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„иҙЁеЈҒеһ’

иЎҢж”ҝжҖ§еЈҒеһ’жҳҜзӣ®еүҚжһ„зӯ‘жҲ‘еӣҪжұҪиҪҰиҝӣе…ҘеЈҒеһ’зҡ„дё»иҰҒеҪўејҸгҖӮдёәдҝғиҝӣжұҪиҪҰдә§дёҡ规иҢғгҖҒеҒҘеә·иҝҗиЎҢпјҢжҲ‘еӣҪж”ҝзӯ–еҜ№жұҪиҪҰж•ҙиҪҰжҠ•иө„йЎ№зӣ®е»әи®ҫеҸҠжұҪиҪҰй”Җе”®жңүзқҖжҳҺзЎ®зҡ„规е®ҡпјҢгҖҠжұҪиҪҰдә§дёҡжҠ•иө„з®ЎзҗҶ规е®ҡгҖӢжҳҺ确规е®ҡзҰҒжӯўж–°е»әзӢ¬з«ӢзҮғжІ№жұҪиҪҰдјҒдёҡпјҢзҺ°жңүжұҪиҪҰдјҒдёҡи·Ёд№ҳз”ЁиҪҰгҖҒе•Ҷз”ЁиҪҰзұ»еҲ«е»әи®ҫзҮғжІ№жұҪиҪҰз”ҹдә§иғҪеҠӣгҖҒзҺ°жңүзҮғжІ№жұҪиҪҰдјҒдёҡж•ҙдҪ“жҗ¬иҝҒиҮіеӨ–зңҒд»ҪпјҲеҲ—е…ҘеӣҪ家зә§еҢәеҹҹеҸ‘еұ•и§„еҲ’жҲ–дёҚж”№еҸҳдјҒдёҡиӮЎжқғз»“жһ„зҡ„йЎ№зӣ®йҷӨеӨ–пјүпјҢеҜ№иЎҢдёҡз®ЎзҗҶйғЁй—Ёзү№еҲ«е…¬зӨәзҡ„зҮғжІ№жұҪиҪҰдјҒдёҡиҝӣиЎҢжҠ•иө„пјҲдјҒдёҡеҺҹжңүиӮЎдёңжҠ•иө„жҲ–е°ҶиҜҘдјҒдёҡиҪ¬дёәйқһзӢ¬з«Ӣжі•дәәзҡ„жҠ•иө„йЎ№зӣ®йҷӨеӨ–пјүгҖӮзҮғжІ№иҪҰдёҠеёӮй”Җе”®д№ҹйңҖиҰҒз»ҸиҝҮе·ҘдҝЎйғЁе®Ўжү№пјҢ并иҝӣе…ҘгҖҠйҒ“и·ҜжңәеҠЁиҪҰиҫҶз”ҹдә§дјҒдёҡеҸҠдә§е“ҒгҖӢе…¬е‘ҠгҖӮ

2гҖҒжҠҖжңҜеҸҠдәәжүҚеЈҒеһ’

зҮғжІ№иҪҰж•ҙиҪҰеҲ¶йҖ жҠҖжңҜеЈҒеһ’еҚҒеҲҶй«ҳпјҢж¶үеҸҠиҝҗеҠЁеӯҰгҖҒеҠӣеӯҰзӯүйўҶеҹҹзҹҘиҜҶпјҢдјҒдёҡйңҖе…·еӨҮиҫғејәзҡ„з ”еҸ‘е®һеҠӣеҸҠеҲӣж–°иғҪеҠӣгҖҒе®Ңе–„зҡ„з ”еҸ‘дәәжүҚйҳҹдјҚпјҢжүҚиғҪеңЁдҝқйҡңе®үе…ЁжҖ§зҡ„еҹәзЎҖдёҠз ”еҸ‘еҮәжӣҙе…·з«һдәүеҠӣзҡ„дә§е“ҒгҖӮдё”жұҪиҪҰиҪ»йҮҸеҢ–гҖҒиҠӮиғҪеҢ–еҸ‘еұ•и¶ӢеҠҝпјҢеҜ№ж•ҙиҪҰеҲ¶йҖ е•Ҷзҡ„жҠҖжңҜж°ҙе№іжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢиЎҢдёҡжҠҖжңҜеЈҒеһ’еҸҠдәәжүҚеЈҒеһ’жӣҙеҠ еҮёжҳҫгҖӮзҺ°жңүеҲ¶йҖ е•ҶеңЁз»ҸиҝҮеӨҡе№ҙзҡ„з ”еҸ‘жҺўзҙўеҗҺпјҢе·Іе…·еӨҮдәҶдё°еҜҢзҡ„жҠҖжңҜз§ҜзҙҜпјҢ并еҪўжҲҗдәҶзҹҘиҜҶдә§жқғдҪ“зі»пјҢз”ұжӯӨдё“еҲ©еЈҒеһ’д№ҹжҲҗдёәйҷҗеҲ¶дјҒдёҡеҸ‘еұ•еӣ зҙ д№ӢдёҖгҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

зҮғжІ№иҪҰж•ҙиҪҰеҲ¶йҖ жҳҜдёҖдёӘиө„йҮ‘еҜҶйӣҶеһӢдә§дёҡпјҢд»ҺеүҚжңҹи®ҫи®Ўз ”еҸ‘гҖҒеҺҹжқҗж–ҷеҸҠйӣ¶йғЁд»¶йҮҮиҙӯпјҢдёӯжңҹз”ҹдә§зәҝжһ„е»әгҖҒдә§иғҪзҲ¬еқЎпјҢеҲ°еҗҺжңҹдә§е“ҒиҗҘй”ҖжҺЁе№ҝеҸҠй”Җе”®жё йҒ“е»әи®ҫпјҢйғҪйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘпјҢиҝҷеҜ№дјҒдёҡзҡ„иө„йҮ‘е®һеҠӣеҸҠиһҚиө„иғҪеҠӣжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮеҗҢж—¶пјҢзӣ®еүҚзҮғжІ№иҪҰжұҪиҪҰеёӮеңәз«һдәүеҚҒеҲҶжҝҖзғҲпјҢиҰҒжұӮдјҒдёҡдёҚж–ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢжҺЁеҠЁдә§е“ҒжҖ§иғҪжҸҗеҚҮпјҢеўһејәдә§е“Ғз«һдәүеҠӣгҖӮжӯӨеӨ–пјҢеңЁеёӮеңәйңҖжұӮеҸҳеҠЁгҖҒеҺҹжқҗж–ҷд»·ж јжіўеҠЁзӯүеӣ зҙ еҪұе“ҚдёӢпјҢдјҒдёҡйңҖиҰҒе…·жңүеҠ ејәзҡ„иө„йҮ‘з®ЎзҗҶиғҪеҠӣеҸҠжҲҗжң¬жҺҢжҺ§иғҪеҠӣпјҢжүҚиғҪеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯеҚ жҚ®дјҳеҠҝең°дҪҚгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зҮғжІ№иҪҰдҪңдёәе…Ёзҗғдј—еӨҡеӣҪ家ж”ҜжҹұжҖ§дә§дёҡд№ӢдёҖпјҢдә§дёҡй“ҫжқЎй•ҝпјҢж¶үеҸҠзҺҜиҠӮеӨҡпјҢз»ҸжөҺеёҰеҠЁжҖ§ејәпјҢйҷ„еҠ еҖјй«ҳгҖӮз»ҸиҝҮзҷҫе№ҙзҡ„еҸ‘еұ•пјҢзҮғжІ№иҪҰз”ҹжҖҒдҪ“зі»е·ІеҚҒеҲҶе®Ңе–„пјҢдә§дёҡй“ҫеҲҶе·Ҙжё…жҷ°жҳҺзЎ®гҖӮдә§дёҡй“ҫдёҠжёёеҢ…жӢ¬еҸ‘еҠЁжңәгҖҒеә•зӣҳгҖҒеҸҳйҖҹз®ұгҖҒжұҪиҪҰеҶ…йҘ°гҖҒжұҪиҪҰзҺ»з’ғзӯүпјҢе…¶дёӯеҸ‘еҠЁжңәгҖҒеҸҳйҖҹз®ұгҖҒеә•зӣҳдёәзҮғжІ№иҪҰдёүеӨ§ж ёеҝғйғЁд»¶пјҢе…¶иҙЁйҮҸзӣҙжҺҘеҪұе“ҚзқҖжұҪиҪҰж•ҙиҪҰзҡ„е®үе…ЁжҖ§гҖҒзҮғжІ№з»ҸжөҺжҖ§зӯүеҗ„йЎ№жҖ§иғҪгҖӮдёӯжёёдёәзҮғжІ№жұҪиҪҰж•ҙиҪҰз ”еҸ‘еҸҠеҲ¶йҖ гҖӮ

дёӢжёёз»Ҹз”ұз»Ҹй”Җе•Ҷй”ҖеҫҖж¶Ҳиҙ№иҖ…пјҢеңЁзҮғжІ№иҪҰйўҶеҹҹпјҢд»Ҙ4Sеә—дёәеҪўжҖҒзҡ„з»Ҹй”Җе•ҶжЁЎејҸе·Із»ҸеҸ‘еұ•жҲҗдёәдёҖз§Қж•ҲзҺҮеҸҠжҲҗжң¬е…јйЎҫзҡ„дё»жөҒй”Җе”®жё йҒ“гҖӮеӣ жӯӨе®Ңе–„зҡ„з»Ҹй”Җе•ҶдҪ“зі»д№ҹжҳҜж•ҙиҪҰеҲ¶йҖ е•Ҷж ёеҝғз«һдәүеҠӣд№ӢдёҖпјҢзӣҙжҺҘеҪұе“ҚзқҖзҮғжІ№иҪҰдә§е“Ғзҡ„й”ҖйҮҸгҖӮеңЁз»Ҹй”ҖжЁЎејҸдёӢпјҢдё»жңәеҺӮжҠ•иө„е»әи®ҫй—Ёеә—гҖҒж—Ҙеёёз»ҸиҗҘз®ЎзҗҶзҡ„жҲҗжң¬еҸҜд»ҘиҪ¬з§»з»ҷз»Ҹй”Җе•ҶпјҢйҖҡиҝҮз»Ҹй”Җе•Ҷе°ұиғҪе®һзҺ°еҢәеҹҹеёӮеңәзҡ„е…ЁиҰҶзӣ–пјҢ并且жү№еҸ‘з»ҷз»Ҹй”Җе•Ҷзҡ„еҗҢж—¶еҸҜд»Ҙ收еӣһиҪҰж¬ҫпјҢиө„йҮ‘ж•ҲзҺҮиҫғй«ҳпјҢ并еҸҜд»Ҙе°ҶжӣҙеӨҡзҡ„иө„йҮ‘дёҺзІҫеҠӣдё“жіЁдәҺе“ҒзүҢе»әи®ҫдёҺдә§е“Ғз ”еҸ‘гҖӮз»Ҹй”Җе•ҶжЁЎејҸдәҰеӯҳеңЁжҪңеңЁйЈҺйҷ©дёҺй—®йўҳгҖӮз»Ҹй”Җе•ҶжҺҢжҸЎдәҶжұҪиҪҰйӣ¶е”®д»·ж јзҡ„е®ҡд»·жқғпјҢеңЁжҸҗдҫӣдҝғй”ҖзҰҸеҲ©еҗёеј•е®ўжҲ·зҡ„еҗҢж—¶пјҢд№ҹеҮәзҺ°дәҶеҗ„з§ҚдёҚеҗҲзҗҶе®ҡд»·зҡ„д№ұиұЎпјҢдёҚеҲ©дәҺжұҪиҪҰе“ҒзүҢеҪўиұЎзҡ„з»ҙжҠӨгҖӮ

е№ҝжұҪдё°з”°еҸ‘еҠЁжңәжңүйҷҗе…¬еҸё дёҠжө·еӨ§дј—еҠЁеҠӣжҖ»жҲҗжңүйҷҗе…¬еҸё дёңйЈҺжң¬з”°еҸ‘еҠЁжңәжңүйҷҗе…¬еҸё жҳҶжҳҺдә‘еҶ…еҠЁеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮҮеҹғеӯҡйӣҶеӣў ж—Ҙжң¬зҲұдҝЎзІҫжңәж ӘејҸдјҡзӨҫ дёҠжө·жұҪиҪҰеҸҳйҖҹеҷЁжңүйҷҗе…¬еҸё йҷ•иҘҝжі•еЈ«зү№жұҪиҪҰдј еҠЁйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё

е№ҝжұҪдё°з”°еҸ‘еҠЁжңәжңүйҷҗе…¬еҸё дёҠжө·еӨ§дј—еҠЁеҠӣжҖ»жҲҗжңүйҷҗе…¬еҸё дёңйЈҺжң¬з”°еҸ‘еҠЁжңәжңүйҷҗе…¬еҸё жҳҶжҳҺдә‘еҶ…еҠЁеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮҮеҹғеӯҡйӣҶеӣў ж—Ҙжң¬зҲұдҝЎзІҫжңәж ӘејҸдјҡзӨҫ дёҠжө·жұҪиҪҰеҸҳйҖҹеҷЁжңүйҷҗе…¬еҸё йҷ•иҘҝжі•еЈ«зү№жұҪиҪҰдј еҠЁйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёҠжө·жұҪиҪҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

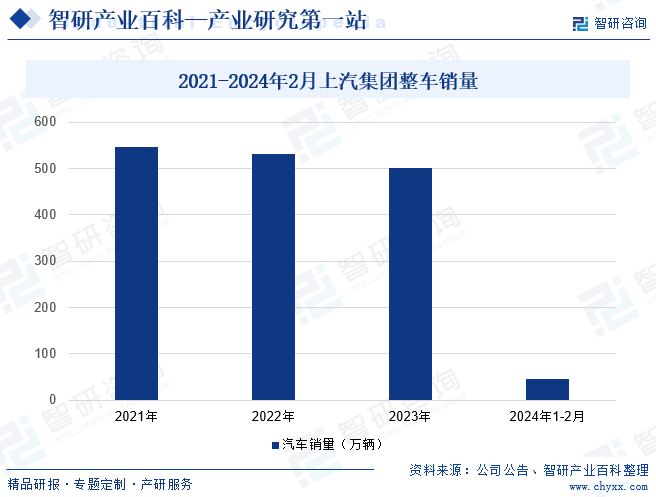

дёҠжұҪйӣҶеӣўдёҡеҠЎдё»иҰҒж¶өзӣ–ж•ҙиҪҰгҖҒйӣ¶йғЁд»¶гҖҒ移еҠЁеҮәиЎҢе’ҢжңҚеҠЎгҖҒйҮ‘иһҚгҖҒеӣҪйҷ…з»ҸиҗҘгҖҒеҲӣ新科жҠҖзӯүйўҶеҹҹпјҢе·ІеҪў

жҲҗд»Ҙж•ҙиҪҰжқҝеқ—дёәйҫҷеӨҙгҖҒеҗ„жқҝеқ—зҙ§еҜҶеҚҸеҗҢгҖҒзӣёдә’иөӢиғҪгҖҒиһҚеҗҲеҸ‘еұ•зҡ„е…ӯеӨ§дёҡеҠЎжқҝеқ—ж јеұҖгҖӮе…¶дёӯдёҠжұҪеӨ§дј—гҖҒдёҠжұҪйҖҡз”ЁгҖҒдёҠжұҪйҖҡз”Ёдә”иҸұжҳҜеӣҪеҶ…з»ҶеҲҶеёӮеңәйўҶе…Ҳзҡ„дёӯеӨ–еҗҲиө„дјҒдёҡгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖзҮғжІ№иҪҰеёӮеңәдёҚж–ӯзј©йҮҸпјҢдёҠжұҪйӣҶеӣўж•ҙиҪҰй”ҖйҮҸд№ҹйҡҸзқҖеҮҸе°‘пјҢ2024е№ҙ1-2жңҲе…¬еҸёзҙҜи®Ўй”ҖйҮҸ45.28дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ16.06%гҖӮ

пјҲ2пјүеҗүеҲ©жұҪиҪҰжҺ§иӮЎжңүйҷҗе…¬еҸё

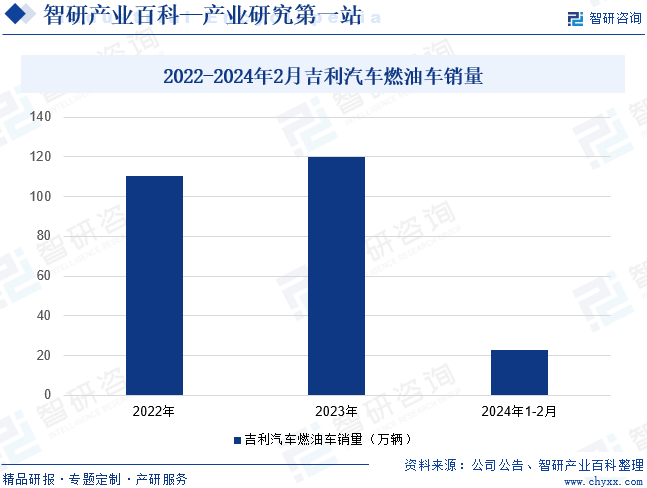

еҗүеҲ©жұҪиҪҰжҳҜдёҖ家дёӯеӣҪйўҶе…Ҳзҡ„жұҪиҪҰеҲ¶йҖ е•ҶпјҢдҪңдёәдёӯеӣҪжұҪиҪҰе·Ҙдёҡзҡ„йҮҚиҰҒеҠӣйҮҸпјҢж——дёӢжӢҘжңүеӨҡдёӘжұҪиҪҰе“ҒзүҢпјҢеҢ…жӢ¬еҗүеҲ©гҖҒйўҶе…ӢгҖҒеҮ дҪ•зӯүпјҢжҜҸдёӘе“ҒзүҢйғҪжңүе…¶зӢ¬зү№зҡ„е®ҡдҪҚе’ҢеёӮеңәзӯ–з•ҘгҖӮеҗүеҲ©жұҪиҪҰеңЁеӣҪеҶ…еӨ–еёӮеңәйғҪжӢҘжңүе№ҝжіӣзҡ„й”Җе”®е’ҢжңҚеҠЎзҪ‘з»ңгҖӮ2023е№ҙеҗүеҲ©жұҪиҪҰзҮғжІ№иҪҰй”ҖйҮҸдёә119.9дёҮиҫҶпјҢиҫғ2022е№ҙеўһй•ҝ9.5дёҮиҫҶгҖӮ2024е№ҙ1-2жңҲзҮғжІ№иҪҰй”ҖйҮҸдёә22.6дёҮиҫҶгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

ж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪз»ҸжөҺдёҚж–ӯеҸ‘еұ•пјҢеұ…ж°‘дәәеқҮ收е…ҘеҸҠз”ҹжҙ»ж°ҙе№іжҢҒз»ӯжҸҗй«ҳпјҢеҸ еҠ зҮғжІ№иҪҰе”®д»·дёҚж–ӯдёӢж»‘пјҢжұҪиҪҰд»ҺеҘўдҫҲе“ҒйҖҗжӯҘжј”еҸҳдёәеӨ§дј—ж¶Ҳиҙ№е“ҒпјҢжҲҗдёәеұ…ж°‘еҮәиЎҢдё»иҰҒдәӨйҖҡе·Ҙе…·пјҢжҲ‘еӣҪд№ҹз”ұжӯӨжҲҗдёәдәҶе…ЁзҗғжңҖеӨ§зҡ„жұҪиҪҰдә§й”ҖеӣҪпјҢзҮғжІ№иҪҰй”ҖйҮҸдёҚж–ӯжү©еӨ§гҖӮдҪҶиҝ‘е№ҙжқҘпјҢйҡҸзқҖе…Ёзҗғеҗ„еӣҪзҺҜдҝқж”ҝзӯ–ж—Ҙи¶ӢдёҘж јпјҢж–°иғҪжәҗжұҪиҪҰжҖ§иғҪдёҚж–ӯжҸҗеҚҮгҖҒжҲҗжң¬дёӢжҺўгҖҒвҖңжІ№з”өеҗҢд»·вҖқз»ҷзҮғжІ№иҪҰеҺӮе•ҶеёҰжқҘе·ЁеӨ§еҺӢеҠӣпјҢзҮғжІ№иҪҰдә§е“Ғжӣҙж–°жҚўд»ЈзӣёеҜ№иҫғж…ўпјҢдә§е“ҒжҷәиғҪеҢ–зЁӢеәҰдёҚй«ҳпјҢжӣҙеӨҡдҫқиө–дәҺдјҳжғ зҡ„д»·ж је’ҢеёӮеңәиө„жәҗжҠ•ж”ҫеҠӣеәҰжқҘжҢҒз»ӯеҗёеј•е®ўжҲ·гҖӮиҝ‘е№ҙжқҘпјҢзҮғжІ№иҪҰеҚ жұҪиҪҰжҖ»й”ҖйҮҸжҜ”йҮҚдёҚж–ӯдёӢж»‘пјҢ2023е№ҙжҲ‘еӣҪзҮғжІ№иҪҰй”ҖйҮҸзәҰдёә2059.9дёҮиҫҶпјҢеҚ жұҪиҪҰжҖ»й”ҖйҮҸзҡ„68.4%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүе®Ҹи§Ӯз»ҸжөҺзЁіжӯҘеҸ‘еұ•

жұҪиҪҰдә§дёҡзҡ„еҸ‘еұ•дёҺе®Ҹи§Ӯз»ҸжөҺиҝҗиЎҢжғ…еҶөеҜҶеҲҮзӣёе…іпјҢеҪ“е®Ҹи§Ӯз»ҸжөҺж•ҙдҪ“еҗ‘еҘҪж—¶пјҢеұ…ж°‘зҡ„дәәеқҮйў„жңҹеҸҜж”Ҝй…Қ收е…Ҙе’Ңж¶Ҳиҙ№иғҪеҠӣд№ҹи¶ӢдәҺд№җи§ӮпјҢжңүеҲ©дәҺжҸҗеҚҮжұҪиҪҰж•ҙиҪҰзҡ„ж¶Ҳиҙ№пјӣеҪ“е®Ҹи§Ӯз»ҸжөҺдёӢж»‘ж—¶пјҢжұҪиҪҰж¶Ҳиҙ№з«Ҝд№ҹйқўдёҙжӣҙеӨ§зҡ„еҺӢеҠӣгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз»ҸжөҺдҝқжҢҒе№ізЁіеўһй•ҝжҖҒеҠҝпјҢ2023е№ҙеӣҪеҶ…з”ҹдә§жҖ»еҖјдёә126.06дёҮдәҝе…ғпјҢжҢүдёҚеҸҳд»·ж ји®Ўз®—пјҢжҜ”дёҠе№ҙеўһй•ҝ5.2%пјҢдё”еҶ…з”ҹеўһй•ҝеҠЁиғҪдёҚж–ӯжҝҖеҸ‘пјҢеұ…民收е…Ҙж°ҙе№іе°Ҷ继з»ӯжҸҗеҚҮпјҢдёәзҮғжІ№иҪҰж•ҙиҪҰеҲ¶йҖ иЎҢдёҡжҸҗдҫӣдәҶиүҜеҘҪзҡ„еҸ‘еұ•зҺҜеўғгҖӮ

пјҲ2пјүзҮғжІ№иҪҰжӣҙеҸ—ж¶Ҳиҙ№иҖ…дҝЎиө–

зӣёиҫғдәҺж–°иғҪжәҗжұҪиҪҰпјҢзҮғжІ№иҪҰеҸ‘еұ•еҺҶзЁӢиҫғй•ҝпјҢеҸ‘еҠЁжңәгҖҒеә•зӣҳзӯүж ёеҝғжҠҖжңҜе·ІеҚҒеҲҶжҲҗзҶҹпјҢдә§е“Ғзҡ„е®үе…ЁжҖ§зӯүжҖ§иғҪз»ҸиҝҮдәҶй•ҝжңҹзҡ„йӘҢиҜҒпјҢж¶Ҳиҙ№иҖ…еҜ№е…¶зҡ„дҝЎд»»еәҰиҫғй«ҳпјҢиҙӯд№°ж„Ҹж„ҝжӣҙејәгҖӮеӣ жӯӨпјҢзӣ®еүҚпјҢзҮғжІ№иҪҰд»ҚеҚ жҚ®зқҖжұҪиҪҰеёӮеңәдё»еҜјең°дҪҚгҖӮ2023е№ҙпјҢеңЁдёӯеӣҪжұҪиҪҰеёӮеңәпјҢж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸеҚ жҜ”дёә31.6%пјҢзҮғжІ№иҪҰй”ҖйҮҸеҚ жҜ”дёә68.4%гҖӮ

пјҲ3пјүзҮғжІ№иҪҰдә§дёҡй“ҫеҚҒеҲҶе®Ңе–„

еӣҪеҶ…еӨ–е·ІеҪўжҲҗдәҶе®Ңе–„зҡ„зҮғжІ№иҪҰз”ҹжҖҒдҪ“зі»пјҢдёҠжёёйӣ¶йғЁд»¶дҫӣеә”иҫғдёәзЁіе®ҡпјҢжңүеҲ©дәҺиЎҢдёҡе№ізЁіиҝҗиЎҢгҖӮеҗҢж—¶пјҢзҮғжІ№иҪҰй…ҚеҘ—дә§дёҡжұҪиҪҰеҗҺеёӮеңәеҸҠзҮғжІ№дҫӣеә”дҪ“зі»еқҮе·ІиҫғдёәжҲҗзҶҹпјҢж— и®әжҳҜжұҪиҪҰдҝқе…»з»ҙжҠӨгҖҒиҝҳжҳҜзҮғжІ№иЎҘе……йғҪеҚҒеҲҶж–№дҫҝпјҢдёәж¶Ҳиҙ№иҖ…жҸҗдҫӣдәҶдјҳиүҜзҡ„й©ҫ驶дҪ“йӘҢгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүж–°иғҪжәҗжұҪиҪҰеҠ йҖҹеҙӣиө·

иҝ‘е№ҙжқҘпјҢеңЁж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒеҸҠжҠҖжңҜдёҚж–ӯдјҳеҢ–дёӢпјҢж–°иғҪжәҗжұҪиҪҰиҝ…йҖҹеҙӣиө·пјҢжҠўеҚ зҮғжІ№иҪҰеёӮеңәд»ҪйўқпјҢеҜ№зҮғжІ№иҪҰиЎҢдёҡеҪўжҲҗдәҶе·ЁеӨ§зҡ„еҶІеҮ»гҖӮж–°иғҪжәҗжұҪиҪҰе·ІжҲҗдёәеҗ„еӨ§иҪҰдјҒйҮҚзӮ№еҸ‘еҠӣзҡ„йўҶеҹҹпјҢеҗ„иҪҰдјҒдёҚж–ӯеҠ еңЁж–°иғҪжәҗжұҪиҪҰзҡ„з ”еҸ‘жҠ•е…ҘпјҢжҜ”дәҡиҝӘжҲҗдёәе…ЁзҗғйҰ–家宣еёғеҒңдә§зҮғжІ№иҪҰзҡ„ж•ҙиҪҰдјҒдёҡпјҢиҝҳжңүи®ёеӨҡе“ҒзүҢзӣёз»§е®ЈеёғдәҶеҒңдә§зҮғжІ№иҪҰзҡ„и®ЎеҲ’пјҢжңӘжқҘиҪҰдјҒеҸ‘еұ•йҮҚеҝғе°ҶдёҚж–ӯеҗ‘ж–°иғҪжәҗжұҪиҪҰйўҶеҹҹиҪ¬з§»пјҢзҮғжІ№иҪҰеёӮеңәй”ҖйҮҸжҲ–е°ҶдёҚж–ӯиҗҺзј©гҖӮ

пјҲ2пјүзҮғжІ№иҪҰжҠҖжңҜдјҳеҢ–дёҺеҚҮзә§ж„ҲеҸ‘иү°йҡҫ

зҮғжІ№иҪҰзӣёе…іжҠҖжңҜе·ІиҫғдёәжҲҗзҶҹпјҢжҠҖжңҜжҸҗеҚҮз©әй—ҙйҖҗжӯҘзј©е°ҸпјҢжҠ•е…Ҙдә§еҮәж•Ҳиҙ№жҜ”и¶ҠжқҘи¶ҠдҪҺгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪеңЁзҮғжІ№иҪҰйўҶеҹҹиө·жӯҘиҫғжҷҡпјҢж ёеҝғжҠҖжңҜз ”еҸ‘еҹәзЎҖиҫғдёәи–„ејұпјҢеҸ‘еҠЁжңәгҖҒеҸҳйҖҹз®ұзӯүж ёеҝғжҠҖжңҜдё»иҰҒиў«еҫ·еӣҪгҖҒж—Ҙжң¬гҖҒзҫҺеӣҪзӯүжұҪиҪҰејәеӣҪжҺҢжҸЎпјҢ并且иҝҷдәӣеӣҪ家еҜ№жҲ‘еӣҪе®һиЎҢжҠҖжңҜе°Ғй”ҒпјҢиҮҙдҪҝжҲ‘еӣҪеӣҪдә§еҸ‘еҠЁжңәгҖҒеҸҳйҖҹз®ұзӯүдә§е“ҒжҖ§иғҪиҫғеҫ·ж—ҘзҫҺзӯүеӣҪ家д»ҚжңүиҫғеӨ§е·®и·қпјҢеӣҪдә§еҲ¶йҖ е•ҶеңЁзҮғжІ№иҪҰйўҶеҹҹз«һдәүеҠӣзЁҚжҳҫдёҚи¶ігҖӮ

пјҲ3пјүзҮғжІ№иҪҰеҺӢеҠӣзҺҜдҝқдёҚж–ӯеҚҮзә§

зҺҜдҝқй—®йўҳеҸ—еҲ°е…Ёзҗғеҗ„еӣҪзҡ„йҮҚи§ҶпјҢе…Ёзҗғеҗ„еӣҪеҜ№жұҪиҪҰжҺ’ж”ҫж ҮеҮҶдёҚж–ӯи¶ӢдёҘпјҢзҮғжІ№иҪҰзҺҜдҝқеҺӢеҠӣдёҚж–ӯеҚҮзә§пјҢеҜ№ж•ҙиҪҰеҲ¶йҖ еҺӮе•Ҷзҡ„жҠҖжңҜиҰҒжұӮд№ҹж„ҲеҸ‘дёҘж јгҖӮжӯӨеӨ–пјҢдёәжҺЁиҝӣвҖңеҸҢзўівҖқзӣ®ж ҮйЎәеҲ©е®һж–ҪпјҢйғЁеҲҶең°еҢәжҳҺзЎ®дәҶзҮғжІ№иҪҰеҒңе”®ж—¶й—ҙиЎЁпјҢеҰӮдёӯеӣҪжө·еҚ—зңҒжҳҺзЎ®иЎЁзӨә2030е№ҙиө·е…ЁйқўзҰҒе”®зҮғжІ№жұҪиҪҰпјҢиҝҷд№ҹиҮҙдҪҝжңӘжқҘзҮғжІ№иҪҰй”Җе”®еёӮеңәе°ҶдёҚж–ӯиҗҺзј©гҖӮ

е…«гҖҒз«һдәүж јеұҖ

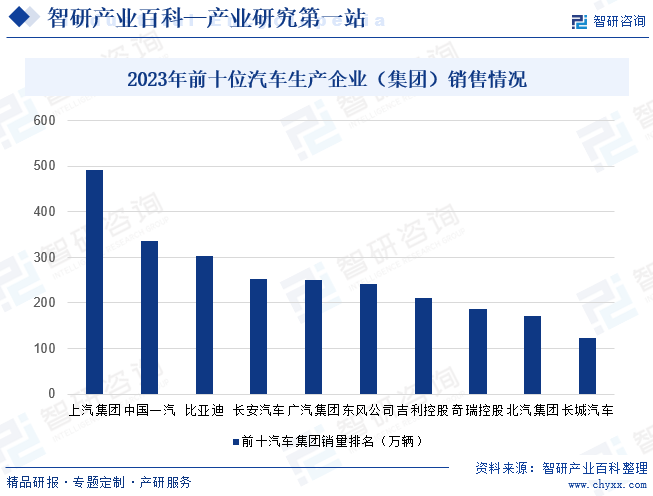

еңЁжҲ‘еӣҪзҮғжІ№иҪҰйўҶеҹҹпјҢдёҠжұҪеӨ§дј—гҖҒеҚҺжҷЁе®қ马гҖҒдёҠжұҪйҖҡз”ЁзӯүеҗҲиө„е“ҒзүҢз«һдәүдјҳеҠҝжҳҺжҳҫпјҢж— и®әжҳҜеҠЁеҠӣжҖ§иғҪгҖҒзҮғжІ№з»ҸжөҺжҖ§пјҢиҝҳжҳҜе®үе…ЁгҖҒиҖҗд№…зӯүжҖ§иғҪ,еҗҲиө„е“ҒзүҢзҡ„жҠҖжңҜдјҳеҠҝе·Із»Ҹеҫ—еҲ°дәҶеёӮеңәзҡ„иҜҒжҳҺпјҢд»ҚжҳҜж¶Ҳиҙ№иҖ…зҡ„йҰ–йҖүгҖӮеҗүеҲ©жұҪиҪҰгҖҒй•ҝе®үжұҪиҪҰгҖҒй•ҝеҹҺжұҪиҪҰзӯүиҮӘдё»е“ҒзүҢеңЁй•ҝжңҹжҢҒз»ӯзҡ„з ”еҸ‘жҠ•е…ҘеҸҠе“ҒзүҢиҗҘй”ҖдёӢпјҢеёӮеңәд»ҪйўқдёҚж–ӯжҸҗеҚҮпјҢдё”иҮӘдё»е“ҒзүҢеңЁж–°иғҪжәҗжұҪиҪҰйўҶеҹҹеҚ жҚ®з»қеҜ№зҡ„з«һдәүдјҳеҠҝгҖӮ2023е№ҙжұҪиҪҰй”ҖйҮҸжҺ’еҗҚеүҚеҚҒдҪҚзҡ„жұҪиҪҰз”ҹдә§дјҒдёҡпјҲйӣҶеӣўпјүе…ұй”Җе”®2571.5дёҮиҫҶпјҢеҚ жұҪиҪҰй”Җе”®жҖ»йҮҸзҡ„85.4%гҖӮеңЁеүҚеҚҒ家дјҒдёҡдёӯпјҢдёҺдёҠдёҖе№ҙеәҰзӣёжҜ”пјҢжҜ”дәҡиҝӘиӮЎд»Ҫе’ҢеҘҮз‘һжҺ§иӮЎй”ҖйҮҸеўһйҖҹжӣҙдёәжҳҺжҳҫпјҢеҗүеҲ©жҺ§иӮЎгҖҒеҢ—жұҪйӣҶеӣўе’Ңй•ҝеҹҺжұҪиҪҰй”ҖйҮҸд№ҹе‘ҲдёӨдҪҚж•°еўһй•ҝпјҢй•ҝе®үжұҪиҪҰгҖҒдёӯеӣҪдёҖжұҪе’Ңе№ҝжұҪйӣҶеӣўй”ҖйҮҸе°Ҹе№…еўһй•ҝпјҢе…¶д»–дјҒдёҡй”ҖйҮҸе‘ҲдёҚеҗҢзЁӢеәҰдёӢйҷҚгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

иҪҰиҫҶзҡ„жІ№иҖ—дёҺиҪҰиҫҶиҮӘиә«зҡ„йҮҚйҮҸжҒҜжҒҜзӣёе…іпјҢеҪ“жұҪиҪҰж•ҙеӨҮйҮҚйҮҸжҜҸеҮҸе°‘100kgж—¶пјҢе…¶жҜҸе…¬йҮҢжүҖжҺ’ж”ҫзҡ„дәҢж°§еҢ–зўіе°ҶеҮҸе°‘8-11gпјҢзҷҫе…¬йҮҢжІ№иҖ—еҸҜйҷҚдҪҺ0.3-0.5LгҖӮиҪ»йҮҸеҢ–е·ІжҲҗдёәжұҪиҪҰиЎҢдёҡзҡ„еҸ‘еұ•ж–№еҗ‘д№ӢдёҖпјҢеҜ№дәҺиҠӮиғҪеҮҸжҺ’зӣ®ж Үзҡ„е®һзҺ°жңүзқҖйҮҚиҰҒж„Ҹд№үгҖӮйҡҸзқҖж–°дёҖиҪ®з§‘жҠҖйқ©е‘Ҫе’Ңдә§дёҡеҸҳйқ©и“¬еӢғеҸ‘еұ•пјҢжұҪиҪҰдёҺдҝЎжҒҜгҖҒйҖҡдҝЎгҖҒдәӨйҖҡгҖҒиғҪжәҗзӯүйўҶеҹҹзҡ„ж·ұеәҰиһҚеҗҲпјҢдёәжҷәиғҪзҪ‘иҒ”жұҪиҪҰеёҰжқҘдәҶжӣҙиҲ’йҖӮзҡ„дҪ“йӘҢгҖҒжӣҙеӨҡе…ғзҡ„еә”з”ЁдёҺж— еһ зҡ„йҒҗжғіз©әй—ҙгҖӮжңӘжқҘпјҢиҪҰдјҒе°ҶеҠ з ҒеёғеұҖжҷәиғҪй©ҫ驶йўҶеҹҹпјҢзҮғжІ№иҪҰжҷәиғҪеҢ–ж°ҙе№іе°ҶдёҚж–ӯжҸҗеҚҮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ