ж‘ҳиҰҒпјҡйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еҸ‘еұ•е’Ңдәә们ж¶Ҳиҙ№и§Ӯеҝөзҡ„ж”№еҸҳпјҢиўңеӯҗе·ІжҲҗдёәзӢ¬з«Ӣзҡ„ж—¶е°ҡе…ғзҙ пјҢиўңеӯҗиЎҢдёҡеёӮеңәйңҖжұӮе‘ҲзҺ°еҮәй«ҳз«ҜиҖҢеӨҡе…ғеҢ–зҡ„и¶ӢеҠҝгҖӮдҪңдёәиўңеӯҗеҲ¶йҖ еӨ§еӣҪд№ӢдёҖпјҢжҲ‘еӣҪиўңеӯҗдё»иҰҒеҮәеҸЈеҲ°зҫҺеӣҪгҖҒ欧жҙІзӯүеҸ‘иҫҫеӣҪ家е’ҢжңқйІңгҖҒж—Ҙжң¬зӯүе‘Ёиҫ№еӣҪ家гҖӮдёӯеӣҪжө·е…іж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪиўңеӯҗеҮәеҸЈйҮҸеҗҢжҜ”еўһй•ҝ65.43%иҮі6560.1дёҮеҸҢгҖӮ

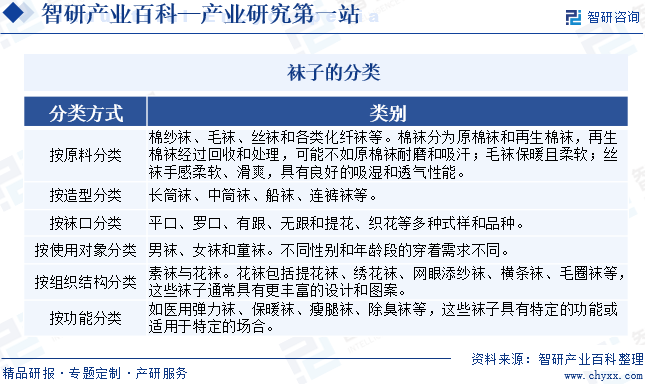

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

иўңеӯҗжҳҜдёҖз§Қз©ҝеңЁи„ҡдёҠзҡ„жңҚйҘ°з”Ёе“ҒпјҢиө·зқҖдҝқжҠӨи„ҡе’ҢйҳІи„ҡиҮӯзҡ„дҪңз”ЁгҖӮиўңеӯҗжҳҜжҖ»з§°пјҢжҢүеҺҹж–ҷеҲҶзұ»жңүжЈүзәұиўңгҖҒжҜӣиўңгҖҒдёқиўңе’Ңеҗ„зұ»еҢ–зәӨиўңзӯүпјӣжҢүйҖ еһӢеҲҶзұ»жңүй•ҝзӯ’иўңгҖҒдёӯзӯ’иўңгҖҒиҲ№иўңпјҢиҝһиЈӨиўңзӯүпјӣжҢүиўңеҸЈеҲҶзұ»жңүе№іеҸЈгҖҒзҪ—еҸЈпјҢжңүи·ҹгҖҒж— и·ҹе’ҢжҸҗиҠұгҖҒз»ҮиҠұзӯүеӨҡз§ҚејҸж ·е’Ңе“Ғз§ҚпјӣжҢүдҪҝз”ЁеҜ№иұЎеҲҶзұ»жңүз”·иўңгҖҒеҘіиўңе’Ңз«ҘиўңпјӣжҢүз»„з»Үз»“жһ„еҲҶзұ»жңүзҙ иўңдёҺиҠұиўңпјӣжҢүеҠҹиғҪеҲҶзұ»жңүеҢ»з”Ёеј№еҠӣиўңгҖҒдҝқжҡ–иўңгҖҒзҳҰи…ҝиўңгҖҒйҷӨиҮӯиўңзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

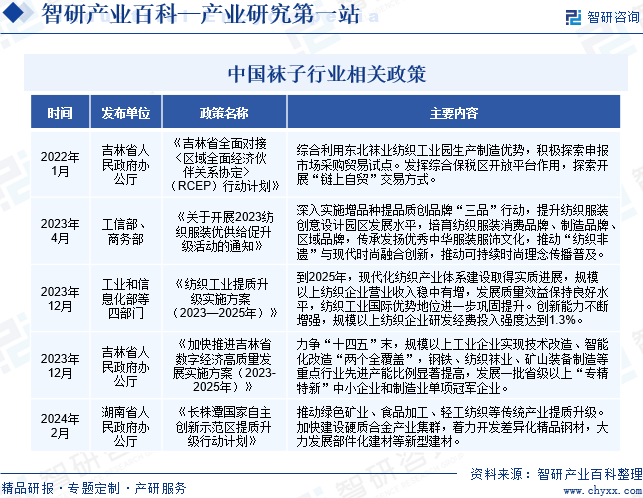

иўңеӯҗдҪңдёәзәәз»Үдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢиҝ‘е№ҙжқҘпјҢеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—зәәз»Үдёҡзӣёе…іж”ҝзӯ–пјҢдёәиўңеӯҗиЎҢдёҡзҡ„еҸ‘еұ•иө·еҲ°дәҶз§ҜжһҒзҡ„жҺЁеҠЁдҪңз”ЁгҖӮ2023е№ҙ12жңҲпјҢеҗүжһ—зңҒдәәж°‘ж”ҝеәңеҠһе…¬еҺ…еҚ°еҸ‘гҖҠеҠ еҝ«жҺЁиҝӣеҗүжһ—зңҒж•°еӯ—з»ҸжөҺй«ҳиҙЁйҮҸеҸ‘еұ•е®һж–Ҫж–№жЎҲпјҲ2023-2025е№ҙпјүгҖӢпјҢжҸҗеҮәеҠӣдәүвҖңеҚҒеӣӣдә”вҖқжң«пјҢ规模д»ҘдёҠе·ҘдёҡдјҒдёҡе®һзҺ°жҠҖжңҜж”№йҖ гҖҒжҷәиғҪеҢ–ж”№йҖ вҖңдёӨдёӘе…ЁиҰҶзӣ–вҖқпјҢй’ўй“ҒгҖҒзәәз»ҮиўңдёҡгҖҒзҹҝеұұиЈ…еӨҮеҲ¶йҖ зӯүйҮҚзӮ№иЎҢдёҡе…Ҳиҝӣдә§иғҪжҜ”дҫӢжҳҫи‘—жҸҗй«ҳпјҢеҸ‘еұ•дёҖжү№зңҒзә§д»ҘдёҠвҖңдё“зІҫзү№ж–°вҖқдёӯе°ҸдјҒдёҡе’ҢеҲ¶йҖ дёҡеҚ•йЎ№еҶ еҶӣдјҒдёҡгҖӮ2024е№ҙ2жңҲпјҢж№–еҚ—зңҒдәәж°‘ж”ҝеәңеҠһе…¬еҺ…еҚ°еҸ‘гҖҠй•ҝж ӘжҪӯеӣҪ家иҮӘдё»еҲӣж–°зӨәиҢғеҢәжҸҗиҙЁеҚҮзә§иЎҢеҠЁи®ЎеҲ’гҖӢпјҢжҸҗеҮәиҰҒжҺЁеҠЁз»ҝиүІзҹҝдёҡгҖҒйЈҹе“ҒеҠ е·ҘгҖҒиҪ»е·Ҙзәәз»Үзӯүдј з»ҹдә§дёҡжҸҗиҙЁеҚҮзә§гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

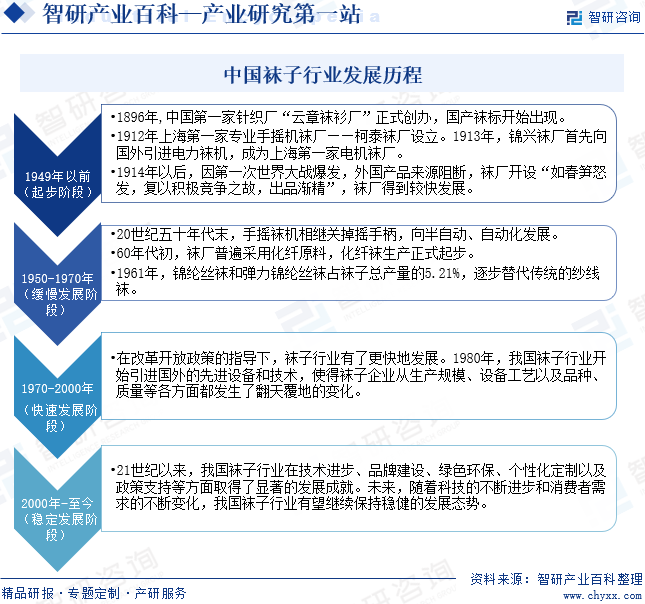

1896е№ҙдёӯеӣҪ第дёҖ家й’Ҳз»ҮеҺӮвҖңдә‘з« иўңиЎ«еҺӮвҖқжӯЈејҸеҲӣеҠһпјҢеӣҪдә§иўңж ҮејҖе§ӢеҮәзҺ°гҖӮ1912е№ҙдёҠжө·з¬¬дёҖ家专дёҡжүӢж‘ҮжңәиўңеҺӮвҖ”вҖ”жҹҜжі°иўңеҺӮи®ҫз«ӢгҖӮ1913е№ҙпјҢй”Ұе…ҙиўңеҺӮйҰ–е…Ҳеҗ‘еӣҪеӨ–еј•иҝӣз”өеҠӣиўңжңәпјҢжҲҗдёәдёҠжө·з¬¬дёҖ家з”өжңәиўңеҺӮгҖӮ1914е№ҙд»ҘеҗҺпјҢеӣ 第дёҖж¬Ўдё–з•ҢеӨ§жҲҳзҲҶеҸ‘пјҢеӨ–еӣҪдә§е“ҒжқҘжәҗйҳ»ж–ӯпјҢиўңеҺӮејҖи®ҫвҖңеҰӮжҳҘз¬ӢжҖ’еҸ‘пјҢеӨҚд»Ҙз§ҜжһҒз«һдәүд№Ӣж•…пјҢеҮәе“ҒжёҗзІҫвҖқпјҢиўңеҺӮеҫ—еҲ°иҫғеҝ«еҸ‘еұ•гҖӮ20дё–зәӘдә”еҚҒе№ҙд»Јжң«пјҢжүӢж‘Үиўңжңәзӣёз»§е…іжҺүж‘ҮжүӢжҹ„пјҢеҗ‘еҚҠиҮӘеҠЁгҖҒиҮӘеҠЁеҢ–еҸ‘еұ•гҖӮ60е№ҙд»ЈеҲқпјҢиўңеҺӮжҷ®йҒҚйҮҮз”ЁеҢ–зәӨеҺҹж–ҷпјҢеҢ–зәӨиўңз”ҹдә§жӯЈејҸиө·жӯҘгҖӮ1961е№ҙпјҢй”Ұзә¶дёқиўңе’Ңеј№еҠӣй”Ұзә¶дёқиўңеҚ иўңеӯҗжҖ»дә§йҮҸзҡ„5.21%пјҢйҖҗжӯҘжӣҝд»Јдј з»ҹзҡ„зәұзәҝиўңгҖӮеңЁж”№йқ©ејҖж”ҫж”ҝзӯ–зҡ„жҢҮеҜјдёӢпјҢиўңеӯҗиЎҢдёҡжңүдәҶжӣҙеҝ«ең°еҸ‘еұ•гҖӮ1980е№ҙжҲ‘еӣҪиўңеӯҗиЎҢдёҡејҖе§Ӣеј•иҝӣеӣҪеӨ–зҡ„е…Ҳиҝӣи®ҫеӨҮе’ҢжҠҖжңҜпјҢдҪҝеҫ—иўңеӯҗдјҒдёҡд»Һз”ҹдә§и§„жЁЎгҖҒи®ҫеӨҮе·Ҙиүәд»ҘеҸҠе“Ғз§ҚгҖҒиҙЁйҮҸзӯүеҗ„ж–№йқўйғҪеҸ‘з”ҹдәҶзҝ»еӨ©иҰҶең°зҡ„еҸҳеҢ–гҖӮ21дё–зәӘд»ҘжқҘпјҢжҲ‘еӣҪиўңеӯҗиЎҢдёҡеңЁжҠҖжңҜиҝӣжӯҘгҖҒе“ҒзүҢе»әи®ҫгҖҒз»ҝиүІзҺҜдҝқгҖҒдёӘжҖ§еҢ–е®ҡеҲ¶д»ҘеҸҠж”ҝзӯ–ж”ҜжҢҒзӯүж–№йқўеҸ–еҫ—дәҶжҳҫи‘—зҡ„еҸ‘еұ•жҲҗе°ұгҖӮжңӘжқҘпјҢйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘе’Ңж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„дёҚж–ӯеҸҳеҢ–пјҢжҲ‘еӣҪиўңеӯҗиЎҢдёҡжңүжңӣ继з»ӯдҝқжҢҒзЁіеҒҘзҡ„еҸ‘еұ•жҖҒеҠҝгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒз®ЎзҗҶиғҪеҠӣеЈҒеһ’

иўңеӯҗиЎҢдёҡеұһдәҺеҠіеҠЁеҠӣеҜҶйӣҶеһӢиЎҢдёҡпјҢдјҒдёҡиҫҫеҲ°дёҖе®ҡ规模еҗҺпјҢйңҖиҰҒеҪўжҲҗдёҖеҘ—科еӯҰе®Ңе–„зҡ„з»„з»Үз»“жһ„гҖҒдёҡеҠЎжөҒзЁӢеҸҠдё“дёҡзҡ„з®ЎзҗҶдәәе‘ҳжүҚиғҪе……еҲҶеҸ‘жҢҘз”ҹдә§иғҪеҠӣгҖҒжҺ§еҲ¶з”ҹдә§жҲҗжң¬гҖҒжҸҗй«ҳз”ҹдә§ж•ҲзҺҮгҖӮжӯӨеӨ–пјҢз”ұдәҺиўңеӯҗзҡ„з§Қзұ»з№ҒеӨҡпјҢй’ҲеҜ№дёҚеҗҢзҡ„е®ўжҲ·йңҖжұӮгҖҒдёҚеҗҢзҡ„еӯЈиҠӮйңҖжұӮпјҢеҜ№дјҒдёҡз®ЎзҗҶеұӮеңЁиўңеӯҗз”ҹдә§зҡ„з»„з»ҮгҖҒеҚҸи°ғгҖҒеә”еҸҳдёҠжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮиҖҢж–°иҝӣе…ҘиўңеӯҗиЎҢдёҡзҡ„дјҒдёҡиҫғйҡҫеңЁзҹӯж—¶жңҹеҶ…иҫҫеҲ°иҫғй«ҳзҡ„з®ЎзҗҶж°ҙе№ігҖӮеӣ жӯӨпјҢз®ЎзҗҶиғҪеҠӣжҳҜиҝӣе…ҘиўңеӯҗиЎҢдёҡзҡ„йҡңзўҚд№ӢдёҖгҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

дё–з•ҢзҹҘеҗҚе“ҒзүҢеңЁйҖүжӢ©дә§е“Ғдҫӣеә”е•Ҷж—¶пјҢйҷӨдәҶиҰҒиҖғеҜҹиўңеӯҗдјҒдёҡзҡ„з”ҹдә§иғҪеҠӣгҖҒдә§е“ҒиҙЁйҮҸгҖҒз”ҹдә§е·Ҙиүәж°ҙе№іеӨ–пјҢиҝҳиҰҒжұӮдҫӣеә”е•Ҷе…·жңүзӣёеә”зҡ„и®ҫи®ЎиғҪеҠӣпјҢиғҪеӨҹеҲ©з”ЁиҮӘиә«з§ҜзҙҜзҡ„дё“дёҡз»ҸйӘҢе’ҢжҠҖжңҜдјҳеҠҝпјҢеҸӮдёҺе®ўжҲ·зҡ„дә§е“ҒејҖеҸ‘иҝҮзЁӢгҖӮиҖҢеҜ№дәҺжҸҗдҫӣйғЁеҲҶжҲ–е…ЁйғЁи®ҫи®ЎжңҚеҠЎзҡ„иўңеӯҗз”ҹдә§дјҒдёҡпјҢеә”е…·еӨҮзӢ¬з«Ӣзҡ„и®ҫи®ЎйғЁй—ЁпјҢиғҪеӨҹдё»еҠЁгҖҒеҸҠж—¶ең°жҸҗдҫӣз¬ҰеҗҲе®ўжҲ·йңҖжұӮзҡ„ж–°дә§е“ҒпјҢ并且иҝҳеә”е…·еӨҮзӣёеә”зҡ„ж–°жқҗж–ҷи®ҫи®ЎгҖҒиҝҗз”ЁиғҪеҠӣпјҢд»ҺиҖҢеҜ№е“ҒзүҢиҝҗиҗҘдјҒдёҡзҡ„и®ҫи®ЎејҖеҸ‘еҪўжҲҗйҮҚиҰҒиЎҘе……гҖӮеӣ жӯӨпјҢиўңеӯҗз”ҹдә§дјҒдёҡзҡ„жҠҖжңҜз ”еҸ‘иғҪеҠӣжҳҜиҝӣе…ҘиўңеӯҗиЎҢдёҡзҡ„йҡңзўҚд№ӢдёҖгҖӮ

3гҖҒ规模дјҳеҠҝеЈҒеһ’

иўңеӯҗиЎҢдёҡзҡ„规模ж•Ҳеә”жҳҺжҳҫпјҢиўңеӯҗдјҒдёҡйңҖиҰҒдә§е“ҒеҪўжҲҗиҫғеӨ§зҡ„规模д»ҘйҷҚдҪҺдә§е“Ғзҡ„жҲҗжң¬пјҢжүҚиғҪдҝқиҜҒдјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙгҖӮж–°иҝӣе…ҘиўңеӯҗиЎҢдёҡзҡ„дјҒдёҡзҹӯжңҹеҶ…еҫҲйҡҫиҫҫеҲ°дёҖе®ҡзҡ„з”ҹдә§и§„жЁЎд»ҘжҺ§еҲ¶жҲҗжң¬гҖӮеӣ жӯӨпјҢеӨ§и§„жЁЎгҖҒдҪҺжҲҗжң¬зҡ„з”ҹдә§з»ҸиҗҘиҰҒжұӮжҳҜиҝӣе…ҘиўңеӯҗиЎҢдёҡзҡ„еЈҒеһ’д№ӢдёҖгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

иўңеӯҗдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷпјҢдё»иҰҒеҢ…жӢ¬жЈүиҠұгҖҒж°Ёзә¶зәӨз»ҙгҖҒй”Ұзә¶зәӨз»ҙгҖҒе°јйҫҷгҖҒжҹ“ж–ҷзӯүпјӣдә§дёҡй“ҫдёӯжёёдё»иҰҒжҳҜеҗ„зұ»еҲ«иўңеӯҗзҡ„еҲ¶йҖ е’Ңз”ҹдә§пјӣдә§дёҡй“ҫдёӢжёёдё»иҰҒжҳҜйҖҡиҝҮе•Ҷи¶…гҖҒжңҚйҘ°еә—гҖҒжңҚиЈ…жү№еҸ‘еёӮеңәгҖҒз”өе•Ҷе№іеҸ°зӯүжё йҒ“иҝӣиЎҢй”Җе”®пјҢжңҖз»Ҳй”Җе”®иҮіж¶Ҳиҙ№иҖ…гҖӮ

ж–°з–ҶеҶ еҶңйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё д№қеңЈзҰҫжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё ж–°з–ҶиҘҝйғЁжө·зҘҘжЈүиҠұжңүйҷҗе…¬еҸё йІҒжі°зәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғзңҒж•Ұз…Ңз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеЎ”йҮҢжңЁеҶңдёҡз»јеҗҲејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶиөӣйҮҢжңЁзҺ°д»ЈеҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺеі°еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё жі°е’Ңж–°жқҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һйқ’дә‘ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һйӮҰиҒ”ж°Ёзә¶иӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°д№ЎзҷҪй№ӯжҠ•иө„йӣҶеӣўжңүйҷҗе…¬еҸё жқӯе·һиҒҡеҗҲйЎәж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё зҘһ马е®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё д№үд№ҢеҚҺйјҺй”Ұзә¶иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҸ°еҚҺж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңж–°дјҡзҫҺиҫҫй”Ұзә¶иӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әдёӯй”Ұж–°жқҗж–ҷжңүйҷҗе…¬еҸё й•ҝд№җеҠӣжҒ’й”Ұзә¶з§‘жҠҖжңүйҷҗе…¬еҸё жөҷжұҹжҒ’йҖёй”Ұзә¶жңүйҷҗе…¬еҸё еҚ—е……зҫҺеҚҺе°јйҫҷжңүйҷҗе…¬еҸё е№ҝдёңеҚ—ж–№е°јйҫҷеҲ¶е“Ғжңүйҷҗе…¬еҸё е®ҝиҝҒдёӯзӣӣе°јйҫҷжңүйҷҗе…¬еҸё еҫҗе·һй»‘зҷҪйҫҷе·ҘзЁӢе°јйҫҷжңүйҷҗе…¬еҸё

ж–°з–ҶеҶ еҶңйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё д№қеңЈзҰҫжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё ж–°з–ҶиҘҝйғЁжө·зҘҘжЈүиҠұжңүйҷҗе…¬еҸё йІҒжі°зәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғзңҒж•Ұз…Ңз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеЎ”йҮҢжңЁеҶңдёҡз»јеҗҲејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶиөӣйҮҢжңЁзҺ°д»ЈеҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺеі°еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё жі°е’Ңж–°жқҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һйқ’дә‘ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һйӮҰиҒ”ж°Ёзә¶иӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°д№ЎзҷҪй№ӯжҠ•иө„йӣҶеӣўжңүйҷҗе…¬еҸё жқӯе·һиҒҡеҗҲйЎәж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё зҘһ马е®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё д№үд№ҢеҚҺйјҺй”Ұзә¶иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҸ°еҚҺж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңж–°дјҡзҫҺиҫҫй”Ұзә¶иӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әдёӯй”Ұж–°жқҗж–ҷжңүйҷҗе…¬еҸё й•ҝд№җеҠӣжҒ’й”Ұзә¶з§‘жҠҖжңүйҷҗе…¬еҸё жөҷжұҹжҒ’йҖёй”Ұзә¶жңүйҷҗе…¬еҸё еҚ—е……зҫҺеҚҺе°јйҫҷжңүйҷҗе…¬еҸё е№ҝдёңеҚ—ж–№е°јйҫҷеҲ¶е“Ғжңүйҷҗе…¬еҸё е®ҝиҝҒдёӯзӣӣе°јйҫҷжңүйҷҗе…¬еҸё еҫҗе·һй»‘зҷҪйҫҷе·ҘзЁӢе°јйҫҷжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжөҷжұҹеҒҘзӣӣйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

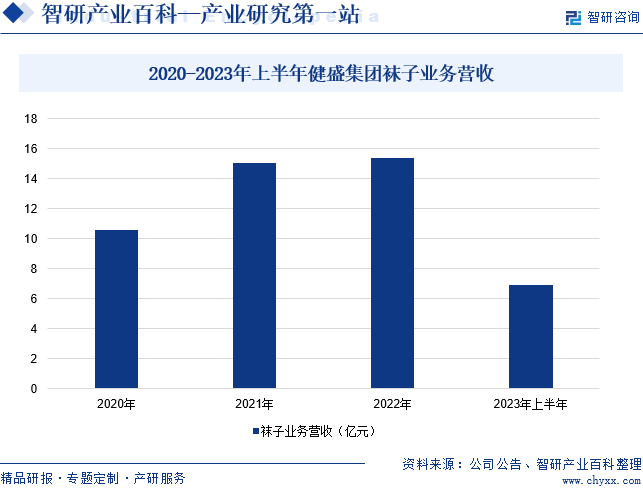

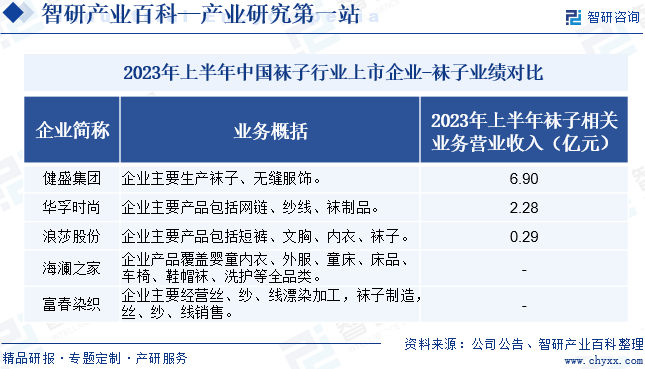

жөҷжұҹеҒҘзӣӣйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёзҡ„дё»иҰҒдёҡеҠЎдёәй’Ҳз»ҮиҝҗеҠЁжңҚйҘ°зҡ„з”ҹдә§еҲ¶йҖ пјҢзӣ®еүҚдё»иҰҒз»ҸиҗҘжЁЎејҸдёәд»ҘODMгҖҒOEMзҡ„ж–№ејҸдёәдё–з•ҢзҹҘеҗҚе“ҒзүҢе•Ҷе’Ңйӣ¶е”®е•ҶиҮӘжңүе“ҒзүҢжҸҗдҫӣдё“дёҡжңҚеҠЎгҖӮдјҒдёҡиҫғж—©ең°еј•иҝӣдәҶдё–з•Ңе…Ҳиҝӣзҡ„жЈүиўңгҖҒж— зјқжңҚйҘ°з”ҹдә§и®ҫеӨҮ并引е…Ҙж—Ҙжң¬зҡ„з”ҹдә§жҠҖжңҜе’Ңе·ҘиүәжөҒзЁӢгҖӮеӨҡе№ҙз”ҹдә§з»ҸйӘҢз§ҜзҙҜпјҢе…Ҳиҝӣзҡ„и®ҫеӨҮ规模дјҳеҠҝпјҢдјҳз§Җзҡ„з”ҹдә§з®ЎзҗҶеҸҠе‘ҳе·ҘйҳҹдјҚзЎ®дҝқдәҶдјҒдёҡеңЁжЈүиўңгҖҒж— зјқжңҚйҘ°з”ҹдә§еҲ¶йҖ йўҶеҹҹзҡ„йўҶе…Ҳең°дҪҚгҖӮдјҒдёҡдёҚд»…з”ҹдә§еҗ„зұ»дјҳиҙЁжЈүиўңгҖҒж— зјқжңҚйҘ°пјҢеҗҢж—¶дёәдәҶдҝқиҜҒдә§е“Ғзҡ„иҙЁйҮҸе’ҢдәӨжңҹпјҢжҸҗй«ҳеҚ•дҪҚдә§е“Ғзҡ„з»ҸжөҺж•ҲзӣҠпјҢдјҒдёҡиҝҳе»әз«ӢдәҶжҹ“иүІгҖҒж©ЎзӯӢзәҝгҖҒж°Ёзә¶еҢ…иҰҶзәұзӯүдә§е“Ғзҡ„еҺҹиҫ…ж–ҷз”ҹдә§е·ҘеҺӮпјҢ并й…ҚеӨҮдәҶеҲәз»ЈгҖҒзӮ№еЎ‘гҖҒиҫ…йҘ°зӯүиҫ…еҠ©жҖ§з”ҹдә§е·ҘеәҸгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡиўңеӯҗдёҡеҠЎиҗҘ收еҗҢжҜ”дёӢйҷҚ11.08%иҮі6.9дәҝе…ғпјҢдё»иҰҒжҳҜ欧зҫҺеёӮеңәз»Ҳз«Ҝж¶Ҳиҙ№иҖ…йңҖжұӮжңүжүҖдёӢйҷҚеҸ еҠ е®ўжҲ·еә“еӯҳиҫғеӨҡзӯүеӣ зҙ еҜјиҮҙе®ўжҲ·дёӢеҚ•йҮҸеҮҸе°‘гҖӮ

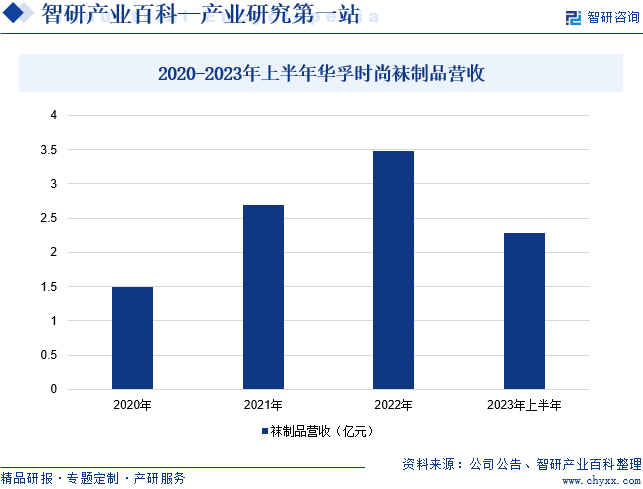

пјҲ2пјүеҚҺеӯҡж—¶е°ҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҚҺеӯҡж—¶е°ҡиӮЎд»Ҫжңүйҷҗе…¬еҸёдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„иүІзәәзәұеҲ¶йҖ е•Ҷе’Ңдҫӣеә”е•Ҷд№ӢдёҖпјҢдё»иҗҘдёӯй«ҳжЎЈиүІзәәзәұзәҝпјҢй…ҚеҘ—жҸҗдҫӣй«ҳжЎЈж–°еһӢзҡ„еқҜзәұгҖҒжҹ“иүІзәұпјҢеҗҢж—¶жҸҗдҫӣжөҒиЎҢи¶ӢеҠҝгҖҒеҺҹж–ҷдёҺдә§е“Ғи®ӨиҜҒгҖҒжҠҖжңҜе’ЁиҜўзӯүеўһеҖјжңҚеҠЎгҖӮйҖҡиҝҮиүІеҪ©гҖҒжқҗиҙЁгҖҒе·ҘиүәжҠҖжңҜзҡ„йӣҶжҲҗеҲӣж–°пјҢдёәе®ўжҲ·жҸҗдҫӣдјҳиҙЁзҡ„дә§е“Ғе’ҢжңҚеҠЎгҖӮдјҒдёҡеңЁеқҡжҢҒдё»дёҡзҡ„еҗҢж—¶пјҢе…ұдә«дә§дёҡпјҢд»ҘзәұзәҝиҙҜйҖҡзәәз»ҮжңҚиЈ…дә§дёҡпјҢж•ҙеҗҲжЈүиҠұз§ҚжӨҚгҖҒжЈүиҠұеҠ е·ҘгҖҒд»“еӮЁзү©жөҒгҖҒиҠұзәұдәӨжҳ“гҖҒзәәжңҚдҫӣеә”й“ҫпјҢе®һзҺ°еүҚеҗҺз«Ҝдә§дёҡиҙҜйҖҡпјҢиҮҙеҠӣжҲҗдёәе…Ёзҗғзәәз»ҮжңҚиЈ…дә§дёҡж—¶е°ҡиҗҘиҝҗе•ҶгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡиўңеҲ¶е“ҒиҗҘ收еҗҢжҜ”еўһй•ҝ25.97%иҮі2.28дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еҸ‘еұ•е’Ңдәә们ж¶Ҳиҙ№и§Ӯеҝөзҡ„ж”№еҸҳпјҢиўңеӯҗе·ІжҲҗдёәзӢ¬з«Ӣзҡ„ж—¶е°ҡе…ғзҙ пјҢиўңеӯҗиЎҢдёҡеёӮеңәйңҖжұӮе‘ҲзҺ°еҮәй«ҳз«ҜиҖҢеӨҡе…ғеҢ–зҡ„и¶ӢеҠҝгҖӮдҪңдёәиўңеӯҗеҲ¶йҖ еӨ§еӣҪд№ӢдёҖпјҢжҲ‘еӣҪиўңеӯҗдё»иҰҒеҮәеҸЈеҲ°зҫҺеӣҪгҖҒ欧жҙІзӯүеҸ‘иҫҫеӣҪ家е’ҢжңқйІңгҖҒж—Ҙжң¬зӯүе‘Ёиҫ№еӣҪ家гҖӮдёӯеӣҪжө·е…іж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪиўңеӯҗеҮәеҸЈйҮҸеҗҢжҜ”еўһй•ҝ65.43%иҮі6560.1дёҮеҸҢгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеҺҹжқҗж–ҷзҡ„дјҳеҠҝ

дҪңдёәдё–з•ҢдёҠжңҖеӨ§зҡ„жЈүиҠұе’ҢеҢ–зәӨз”ҹдә§еӣҪпјҢжҲ‘еӣҪзҡ„еҺҹж–ҷеӮЁеӨҮиҫғдёәе……и¶ігҖӮжЈүиҠұдҪңдёәиўңеӯҗеҲ¶дҪңзҡ„дё»иҰҒеҺҹжқҗж–ҷд№ӢдёҖпјҢе…¶дә§йҮҸе’Ңе“ҒиҙЁдёҖзӣҙдҝқжҢҒдё–з•ҢйўҶе…Ҳзҡ„ж°ҙе№ігҖӮж•°жҚ®з»ҹи®ЎпјҢ2023е№ҙжҲ‘еӣҪжЈүиҠұжҖ»дә§йҮҸ561.8дёҮеҗЁгҖӮдёҺжӯӨеҗҢж—¶пјҢеҢ–зәӨдҪңдёәиҝ‘е№ҙжқҘеҲ¶дҪңиўңеӯҗзҡ„еҺҹж–ҷд№ӢдёҖпјҢд№ҹеңЁжҲ‘еӣҪеҫ—еҲ°дәҶе№ҝжіӣзҡ„еә”з”Ёе’ҢеҸ‘еұ•гҖӮеӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2023е№ҙжҲ‘еӣҪеҢ–зәӨдә§йҮҸеҗҢжҜ”еўһй•ҝ10.3%иҮі7127дёҮеҗЁгҖӮдё°еҜҢзҡ„еҺҹжқҗж–ҷиө„жәҗпјҢдёәжҲ‘еӣҪиўңеӯҗиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶејәеӨ§зҡ„зү©иҙЁеҹәзЎҖгҖӮ

пјҲ2пјүеёӮеңәйңҖжұӮеўһй•ҝ

йҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№з”ҹжҙ»е“ҒиҙЁзҡ„дёҚж–ӯиҝҪжұӮпјҢеҜ№иўңеӯҗзҡ„йңҖжұӮд№ҹеңЁзЁіжӯҘеўһй•ҝгҖӮе°Өе…¶жҳҜеҠҹиғҪжҖ§иўңеӯҗе’ҢдёӘжҖ§еҢ–иўңеӯҗзӯүз»ҶеҲҶеёӮеңәпјҢе…·жңүиҫғеӨ§зҡ„еҸ‘еұ•жҪңеҠӣгҖӮдёҺжӯӨеҗҢж—¶пјҢеӣҪеҶ…еӨ–еёӮеңәзҡ„жҢҒз»ӯжү©еӨ§дёәиўңеӯҗиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжӣҙеҠ е№ҝйҳ”зҡ„иҲһеҸ°гҖӮж— и®әжҳҜеӣҪеҶ…еёӮеңәзҡ„ж¶Ҳиҙ№еҚҮзә§пјҢиҝҳжҳҜеӣҪйҷ…еёӮеңәзҡ„дёҚж–ӯжӢ“еұ•пјҢйғҪдёәиўңеӯҗеҲ¶йҖ дјҒдёҡеёҰжқҘдәҶеүҚжүҖжңӘжңүзҡ„еҸ‘еұ•жңәйҒҮпјҢд№ҹдҝғдҪҝиўңеӯҗдјҒдёҡдёҚж–ӯжҸҗеҚҮдә§е“ҒиҙЁйҮҸе’Ңи®ҫи®Ўж°ҙе№іпјҢд»Ҙж»Ўи¶іеёӮеңәзҡ„еӨҡж ·еҢ–йңҖжұӮгҖӮ

пјҲ3пјүеҠіеҠЁеҠӣжҲҗжң¬зҡ„дјҳеҠҝ

иўңеӯҗеҲ¶йҖ иЎҢдёҡжҳҜдј з»ҹзҡ„еҠіеҠЁеҜҶйӣҶеһӢиЎҢдёҡпјҢйңҖиҰҒеӨ§йҮҸзҡ„з”ҹдә§е·ҘдәәгҖӮдёӯеӣҪжӢҘжңүдё°еҜҢзҡ„еҠіеҠЁеҠӣиө„жәҗпјҢе°Ҫз®ЎжҲ‘еӣҪзҡ„еҠіеҠЁеҠӣжҲҗжң¬дёҚж–ӯдёҠеҚҮпјҢдҪҶжҲ‘еӣҪеҲ¶йҖ дёҡе·Ҙиө„д»ҚеӨ„дәҺиҫғдҪҺж°ҙе№ігҖӮд»Һе·Ҙиө„ж°ҙе№ізҡ„еӣҪйҷ…жҜ”иҫғзңӢпјҢзӣ®еүҚжҲ‘еӣҪеҲ¶йҖ дёҡйӣҮе‘ҳе·Ҙиө„ж°ҙе№ід»ҚеӨ§е№…дҪҺдәҺзҫҺеӣҪгҖҒж—Ҙжң¬е’ҢиӢұеӣҪзӯүеҸ‘иҫҫеӣҪ家пјҢиҝҷдёҖдјҳеҠҝдҪҝеҫ—жҲ‘еӣҪиўңеӯҗеҲ¶йҖ дјҒдёҡеңЁеӣҪйҷ…еёӮеңәдёҠе…·жңүжӣҙејәзҡ„жҲҗжң¬з«һдәүеҠӣгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡж°ҙе№іеҸӮе·®дёҚйҪҗеҪұе“ҚиЎҢдёҡж•ҙдҪ“еҸ‘еұ•

жҲ‘еӣҪиўңеӯҗз”ҹдә§дјҒдёҡж•°йҮҸдј—еӨҡпјҢдҪҶе…¶дёӯе…·еӨҮиҮӘдё»ејҖеҸ‘гҖҒеҲӣж–°иғҪеҠӣе’ҢиҗҘй”ҖиғҪеҠӣзҡ„еӨ§еһӢдјҒдёҡзӣёеҜ№иҫғе°‘гҖӮеӨ§йғЁеҲҶиўңеӯҗдјҒдёҡз”ұдәҺзјәд№ҸзӢ¬з«Ӣдё”дё»еҠЁзҡ„жҠҖжңҜеҲӣж–°еҠЁеҠӣпјҢеҜјиҮҙиўңеӯҗдјҒдёҡеңЁж–°жҠҖжңҜгҖҒж–°жқҗж–ҷзҡ„иҝҗз”Ёд»ҘеҸҠж–°ж¬ҫејҸгҖҒж–°дә§е“Ғзҡ„ејҖеҸ‘дёҠжҠ•е…ҘжҳҺжҳҫдёҚи¶ігҖӮиҝҷз§ҚзҺ°зҠ¶дҪҝеҫ—иўңеӯҗиЎҢдёҡеҶ…дјҒдёҡд№Ӣй—ҙзҡ„е®һеҠӣе·®и·қжҳҫи‘—пјҢиўңеӯҗдјҒдёҡзҡ„еҸ‘еұ•ж°ҙе№іеҸӮе·®дёҚйҪҗпјҢиҝҷж— з–‘еҜ№иўңеӯҗиЎҢдёҡзҡ„ж•ҙдҪ“еҸ‘еұ•жһ„жҲҗдәҶдёҖе®ҡзҡ„йҳ»зўҚгҖӮ

пјҲ2пјүиўңеӯҗиЎҢдёҡзҡ„еҲҶе·ҘжЁЎејҸиҫғж•Ј

иўңеӯҗдә§дёҡй“ҫд»Ҙи®ўеҚ•ејҸиҝҗиҗҘжЁЎејҸдёәдё»еҜјпјҢе…¶дә§дёҡй“ҫжқЎзә·з№ҒеӨҚжқӮпјҢж¶үеҸҠеӨҡдёӘзҺҜиҠӮгҖӮдёәдәҶжңүж•ҲеҲҶж•Јз»ҸиҗҘйЈҺйҷ©пјҢж•Јд№ұзҡ„еҲҶе·ҘжЁЎејҸеә”иҝҗиҖҢз”ҹпјҢжҲҗдёәиўңеӯҗиЎҢдёҡеҶ…зҡ„жҷ®йҒҚзҺ°иұЎгҖӮдёҖеҸҢиўңеӯҗд»ҺиҜһз”ҹеҲ°е®ҢжҲҗпјҢйңҖеҺҶз»Ҹи®ҫи®ЎгҖҒжү“ж ·гҖҒе°Ҹжү№йҮҸз”ҹдә§еҲ°еӨ§жү№йҮҸз”ҹдә§зӯүеӨҡдёӘз”ҹдә§зҺҜиҠӮпјҢжҜҸдёӘзҺҜиҠӮеқҮжңүдёҚеҗҢзҡ„дё“дёҡдәәе‘ҳеҸӮдёҺгҖӮ然иҖҢпјҢиҝҷз§ҚеҲҶе·ҘжЁЎејҸд№ҹеёҰжқҘдәҶдёҖзі»еҲ—й—®йўҳпјҢеҰӮи®ўеҚ•еұӮеұӮеҲҶеҢ…еҜјиҮҙзҡ„жІҹйҖҡжҲҗжң¬й«ҳжҳӮпјҢд»ҘеҸҠдә§е“ҒдёҖиҮҙжҖ§йҡҫд»Ҙжңүж•ҲжҺ§еҲ¶гҖӮ

пјҲ3пјүиўңеӯҗиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺ

зӣ®еүҚпјҢеӣҪеҶ…иўңеӯҗиЎҢдёҡзҡ„йӣҶдёӯеәҰзӣёеҜ№иҫғдҪҺпјҢеҜјиҮҙеёӮеңәз«һдәүе°ӨдёәжҝҖзғҲпјҢе°Өе…¶жҳҜеңЁдҪҺжЎЈдә§е“ҒйўҶеҹҹгҖӮеӨ§йғЁеҲҶиўңеӯҗдјҒдёҡеұһдәҺе°Ҹеҫ®еһӢдјҒдёҡиҢғз•ҙпјҢиҝҷдәӣдјҒдёҡжҷ®йҒҚйқўдёҙзқҖз”ҹдә§и§„жЁЎжңүйҷҗгҖҒе·ҘиүәжҠҖжңҜзӣёеҜ№ж»һеҗҺзҡ„й—®йўҳгҖӮдёҺжӯӨеҗҢж—¶пјҢиҝҷдәӣдјҒдёҡеңЁеҲӣж–°иғҪеҠӣе’ҢиҮӘдё»ејҖеҸ‘ж–№йқўеӯҳеңЁжҳҺжҳҫдёҚи¶іпјҢдҪҝеҫ—дә§е“Ғз§Қзұ»еҚ•дёҖпјҢеҗҢиҙЁеҢ–зҺ°иұЎдёҘйҮҚпјҢзјәд№ҸзӢ¬зү№зҡ„еёӮеңәз«һдәүеҠӣпјҢеҫҲйҡҫиҝӣе…ҘеӣҪеҶ…еӨ–й«ҳз«ҜеёӮеңәгҖӮжӯӨеӨ–пјҢеӨ§йғЁеҲҶиўңеӯҗеҠ е·ҘдјҒдёҡеңЁз®ЎзҗҶж–№йқўд№ҹеӯҳеңЁжҳҺжҳҫзҡ„зҹӯжқҝпјҢдёҚд»…еҪұе“ҚдәҶдјҒдёҡзҡ„иҝҗиҗҘж•ҲзҺҮпјҢд№ҹеҲ¶зәҰдәҶдјҒдёҡзҡ„й•ҝиҝңеҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪиўңеӯҗдјҒдёҡжӢҘжңүе…Ҳиҝӣзҡ„з”ҹдә§и®ҫеӨҮгҖҒз®ЎзҗҶзҗҶеҝөе’Ңз”ҹдә§жҠҖжңҜпјҢеҗҢж—¶жӢҘжңүеҲӣж–°з ”еҸ‘иғҪеҠӣе’ҢеёӮеңәиҗҘй”ҖиғҪеҠӣпјҢеңЁеӣҪеҶ…еӨ–еёӮеңәжӢҘжңүиҫғејәзҡ„з«һдәүеҠӣгҖӮзӣ®еүҚпјҢжҲ‘еӣҪиўңеӯҗиЎҢдёҡдёҠеёӮдјҒдёҡдё»иҰҒеҢ…жӢ¬еҒҘзӣӣйӣҶеӣўгҖҒеҚҺеӯҡж—¶е°ҡгҖҒжөӘиҺҺиӮЎд»ҪгҖҒжө·жҫңд№Ӣ家гҖҒеҜҢжҳҘжҹ“з»ҮзӯүгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢеҒҘзӣӣйӣҶеӣўгҖҒеҚҺеӯҡж—¶е°ҡгҖҒжөӘиҺҺиӮЎд»Ҫиўңеӯҗзӣёе…ідёҡеҠЎиҗҘ收еҲҶеҲ«дёә6.9дәҝе…ғгҖҒ2.28дәҝе…ғе’Ң0.29дәҝе…ғгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

зү©иҒ”зҪ‘гҖҒжҷәиғҪеҲ¶йҖ е’Ңж•°еӯ—еҢ–жҠҖжңҜзҡ„еә”з”ЁжӯЈеңЁжҺЁеҠЁиўңеӯҗиЎҢдёҡзҡ„иҪ¬еһӢеҚҮзә§гҖӮжңӘжқҘпјҢиўңеӯҗиЎҢдёҡе°ҶеҲ©з”Ёзү©иҒ”зҪ‘зӯүж–°жҠҖжңҜпјҢе®һж—¶жҺҢжҺ§иўңжңәзҠ¶жҖҒгҖҒи®ўеҚ•иҝӣеәҰзӯүпјҢжҸҗй«ҳиўңеӯҗзҡ„з”ҹдә§ж•ҲзҺҮе’ҢиҙЁйҮҸж°ҙе№ігҖӮдёҺжӯӨеҗҢж—¶пјҢеңЁе…ЁзҗғзҺҜдҝқж„ҸиҜҶзҡ„ж—ҘзӣҠеўһејәдёӢпјҢжңӘжқҘпјҢиўңеӯҗиЎҢдёҡе°ҶжӣҙеҠ жіЁйҮҚз»ҝиүІзҺҜдҝқе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•пјҢеҗҢж—¶йҮҮз”ЁзҺҜдҝқжқҗж–ҷе’Ңз”ҹдә§е·ҘиүәпјҢжҺЁеҠЁиўңеӯҗиЎҢдёҡз»ҝиүІиҪ¬еһӢгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ