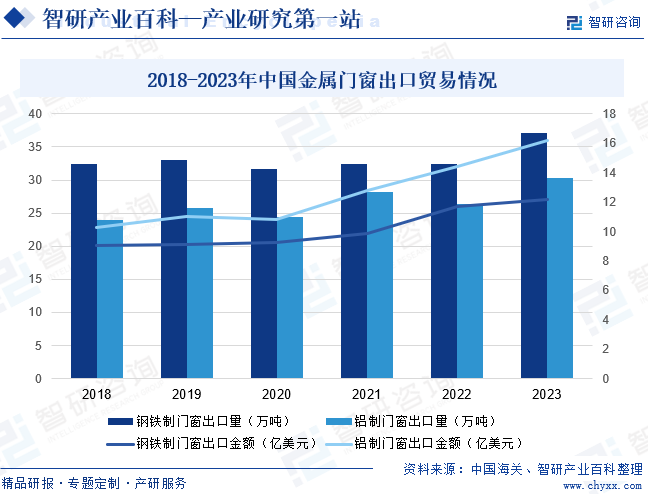

ж‘ҳиҰҒпјҡзҺ°йҳ¶ж®өпјҢжҲ‘еӣҪй’ўеҲ¶гҖҒй“қеҲ¶й—ЁзӘ—жҲҗдёәжҲ‘еӣҪйҮ‘еұһй—ЁзӘ—еёӮеңәдё»жөҒпјҢй—ЁзӘ—дә§е“ҒеҮәеҸЈиҝңй«ҳдәҺиҝӣеҸЈпјҢиҰҶзӣ–еҚ°еәҰгҖҒжҹ¬еҹ”еҜЁгҖҒеҚ°еәҰе°јиҘҝдәҡзӯүеӨҡдёӘеӣҪ家гҖӮ2023е№ҙпјҢжҲ‘еӣҪй’ўй“ҒеҲ¶й—ЁзӘ—еҮәеҸЈйҮҸиҫҫ37.16дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ14.48%пјӣеҮәеҸЈйҮ‘йўқдёә12.19дәҝзҫҺе…ғгҖӮй“қеҲ¶йҮ‘еұһй—ЁзӘ—еҮәеҸЈйҮҸиҫҫ30.3дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ14.85%пјӣеҮәеҸЈйҮ‘йўқдёә16.17дәҝзҫҺе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

й—ЁзӘ—жҳҜжҠөеҫЎйЈҺйӣЁе°ҳиҷ«пјҢе®һзҺ°е»әзӯ‘зғӯгҖҒеЈ°гҖҒе…үзҺҜеўғзӯүзү©зҗҶжҖ§иғҪзҡ„жһҒе…¶йҮҚиҰҒзҡ„еҠҹиғҪжҖ§йғЁд»¶пјҢе…·жңүе»әзӯ‘еӨ–з«Ӣйқўд»ҘеҸҠе®ӨеҶ…зҺҜеўғеҸҢйҮҚиЈ…йҘ°ж•ҲжһңпјҢзӣҙжҺҘе…ізі»еҲ°е»әзӯ‘зҡ„дҪҝз”Ёе®үе…ЁгҖҒиҲ’йҖӮиҠӮиғҪе’Ңдәәж°‘з”ҹжҙ»е“ҒиҙЁзҡ„жҸҗй«ҳгҖӮйҮ‘еұһй—ЁзӘ—еҚійҮҮз”Ёй“қгҖҒй’ўгҖҒй“ҒзӯүйҮ‘еұһжқҗж–ҷеҲ¶жҲҗзҡ„й—ЁзӘ—пјҢжҢүз…§жқҗиҙЁеҸҜеҲҶдёәдёҚй”Ҳй’ўй—ЁзӘ—гҖҒй’ўеҲ¶й—ЁзӘ—гҖҒй“ңеҲ¶й—ЁзӘ—гҖҒй“қеҗҲйҮ‘й—ЁзӘ—д»ҘеҸҠж–ӯжЎҘй“қй—ЁзӘ—зӯүгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

йҮ‘еұһй—ЁзӘ—з”ҹдә§дјҒдёҡйҖҡеёёйҮҮиҙӯйҮ‘еұһжқҗж–ҷгҖҒй…Қ件гҖҒзҺ»з’ғзӯүеҺҹжқҗж–ҷпјҢйҮҮз”ЁвҖңд»Ҙдә§е®ҡйҮҮ+еҗҲзҗҶеә“еӯҳвҖқзҡ„йҮҮиҙӯжЁЎејҸгҖӮдјҒдёҡжҢүз…§з”ҹдә§йғЁй—Ёе®ҡеҲ¶з”ҹдә§и®ЎеҲ’иҝӣиЎҢйҮҮиҙӯпјҢеҗҢж—¶пјҢдёәдҝқиҜҒз”ҹдә§жҙ»еҠЁжӯЈеёёиҝҗиЎҢпјҢдјҒдёҡеёёеӨҮжңүдёҖе®ҡе®үе…Ёеә“еӯҳзҡ„еҺҹжқҗж–ҷгҖӮй’ҲеҜ№еӨ§еһӢе®ҡеҲ¶еҢ–и®ўеҚ•пјҢдјҒдёҡйҖҡеёёжҢүз…§е®ўжҲ·иҰҒжұӮйҮҮиҙӯеӣәе®ҡе°әеҜёгҖҒжқҗиҙЁзҡ„еҺҹжқҗж–ҷпјҢ并йҖӮйҮҸеҮҸе°‘жҲ–дёҚй…ҚеӨҮе®үе…Ёеә“еӯҳгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

йҮ‘еұһй—ЁзӘ—дјҒдёҡйҖҡеёёйҮҮз”ЁвҖңд»Ҙй”Җе®ҡдә§вҖқзҡ„з”ҹдә§жЁЎејҸгҖӮиҗҘй”Җдёӯеҝғе°Ҷе®ўжҲ·и®ўеҚ•дәӨз»ҷеҲ¶йҖ дёӯеҝғиҝӣиЎҢз”ҹдә§жҺ’дә§е’ҢеӨҮж–ҷпјҢеҲ¶йҖ дёӯеҝғз»„з»Үдәәе‘ҳиҝӣиЎҢз”ҹдә§гҖӮеҗҢж—¶пјҢдјҒдёҡйҖҡиҝҮеҜ№еҺҹиҫ…жқҗж–ҷдҫӣеә”е•Ҷзҡ„иө„иҙЁиҜ„дј°гҖҒзҺ°еңәйҡҸжңәжҠҪйӘҢгҖҒеҺҹиҫ…жқҗж–ҷзҡ„еҲ°иҙ§жЈҖйӘҢд»ҘеҸҠз”ҹдә§иҝҮзЁӢдёӯеҜ№еҗ„е·ҘеәҸжҠҪжЈҖеҸҠе…Ёе·ҘеәҸе…Ёе‘ҳиҮӘжЈҖгҖҒдә§жҲҗе“Ғе…ЁжЈҖзӯүж–№ејҸпјҢзЎ®дҝқз”ҹдә§е…ЁиҝҮзЁӢзҡ„дә§е“ҒиҙЁйҮҸгҖӮйҷӨиҮӘдё»з”ҹдә§еӨ–пјҢжҲҗзҶҹйҮ‘еұһй—ЁзӘ—дјҒдёҡе°Ҷе–·жјҶгҖҒжӢүејҜгҖҒзәҝеҲҮеүІзӯүз”ҹдә§зҺҜиҠӮиҝӣиЎҢ委еӨ–еҠ е·ҘпјҢйҷҚдҪҺдјҒдёҡз®ЎзҗҶжҲҗжң¬гҖӮ

3гҖҒй”Җе”®жЁЎејҸ

йҮ‘еұһй—ЁзӘ—дјҒдёҡйҮҮз”Ёзӣҙй”ҖдёҺз»Ҹй”Җзӣёз»“еҗҲзҡ„й”Җе”®жЁЎејҸгҖӮзӣҙй”ҖжЁЎејҸдё»иҰҒй’ҲеҜ№еӨ§еһӢеңәжүҖе®ҡеҲ¶еҢ–и®ўеҚ•пјҢз”ұдјҒдёҡй”Җе”®йғЁй—ЁејҖжӢ“е®ўжәҗпјҢе……еҲҶдәҶи§Је®ўжҲ·йңҖжұӮеҗҺз»ҷдәҲи®ҫи®Ўж–№жЎҲе’ҢжҠҘд»·пјҢдә§е“Ғз”ҹдә§еҗҺзӣҙжҺҘдёҺе®ўжҲ·иҝӣиЎҢдәӨд»ҳ并结清иҙ§ж¬ҫгҖӮз»Ҹй”ҖжЁЎејҸдё»иҰҒй’ҲеҜ№дёӘдәәгҖҒ家еәӯзӯүе°ҸеһӢи®ўеҚ•гҖӮз»Ҹй”ҖжЁЎејҸдёӢпјҢдјҒдёҡдёҺз»Ҹй”Җе•Ҷзӯҫи®ўз»Ҹй”ҖеҗҲеҗҢпјҢз»Ҹй”Җе•ҶиҺ·еҫ—з»Ҳз«Ҝе®ўжҲ·и®ўеҚ•еҗҺпјҢз”ұжҠҖжңҜдәәе‘ҳеҜ№е®ўжҲ·жҸҗдҫӣзҡ„е°әеҜёгҖҒдә§е“Ғзі»еҲ—гҖҒйўңиүІзӯүи®ўеҚ•дҝЎжҒҜиҝӣиЎҢи®ҫи®Ўе®Ўж ёд»ҘеҸҠи®ҫи®ЎдјҳеҢ–пјҢдјҒдёҡз”ҹдә§е®ҢжҲҗеҗҺз”ұз»Ҹй”Җе•ҶиҝӣиЎҢдәӨд»ҳгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

йҮ‘еұһй—ЁзӘ—з”ұеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡз»ҹдёҖ规еҲ’иЎҢдёҡеҸ‘еұ•жҲҳз•ҘпјӣиЎҢдёҡдё»з®ЎйғЁй—ЁдёәеӣҪ家дҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫйғЁпјҢиЎҢдёҡиҮӘеҫӢз»„з»ҮдёәдёӯеӣҪе»әзӯ‘йҮ‘еұһз»“жһ„еҚҸдјҡгҖҒдёӯеӣҪе»әзӯ‘иЈ…йҘ°еҚҸдјҡгҖӮ

еӣҪ家дҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫйғЁдё»иҰҒиҙҹиҙЈеҲ¶е®ҡдә§дёҡж”ҝзӯ–гҖҒдә§дёҡ规еҲ’пјҢеҜ№иЎҢдёҡеҸ‘еұ•ж–№еҗ‘иҝӣиЎҢе®Ҹи§Ӯи°ғжҺ§пјӣиЎҢдёҡиҙЁйҮҸжҠҖжңҜзӣ‘з®ЎйғЁй—ЁдёәеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖдә§е“ҒиҙЁйҮҸе®үе…Ёзӣ‘зқЈз®ЎзҗҶеҸёпјҢиҙҹиҙЈдә§е“ҒиҙЁйҮҸзӣ‘зқЈгҖӮ

дёӯеӣҪе»әзӯ‘йҮ‘еұһз»“жһ„еҚҸдјҡе’ҢдёӯеӣҪе»әзӯ‘иЈ…йҘ°еҚҸдјҡеҜ№йҮ‘еұһй—ЁзӘ—иЎҢдёҡзҡ„з®ЎзҗҶе’ҢжңҚеҠЎиҒҢиғҪдё»иҰҒдҪ“зҺ°еңЁдҝғиҝӣиЎҢдёҡжҠҖжңҜдәӨжөҒе’ҢдәәжүҚеҹ№и®ӯгҖҒжҺЁеҠЁиЎҢдёҡжҢҒз»ӯеҒҘеә·еҸ‘еұ•зӯүиҮӘеҫӢгҖҒеҚҸи°ғгҖҒзӣ‘зқЈиҒҢиҙЈж–№йқўгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢеӣҪ家жңүе…ійғЁй—ЁеҸҠиЎҢдёҡеҚҸдјҡжҢҒз»ӯж”ҜжҢҒе’Ңйј“еҠұз»ҝиүІе»әзӯ‘жқҗж–ҷзҡ„еҸ‘еұ•пјҢе°Өе…¶йј“еҠұй“қеҗҲйҮ‘гҖҒж–ӯжЎҘй“қзӯүйҮ‘еұһй—ЁзӘ—еҲ¶йҖ иЎҢдёҡеңЁз»ҝиүІдҪҺзўігҖҒиҠӮиғҪзҺҜдҝқзӯүж–№еҗ‘дёҠиҪ¬еһӢеҚҮзә§гҖӮгҖҠе…ідәҺиҝӣдёҖжӯҘйҮҠж”ҫж¶Ҳиҙ№жҪңеҠӣдҝғиҝӣж¶Ҳиҙ№жҢҒз»ӯжҒўеӨҚзҡ„ж„Ҹи§ҒгҖӢгҖҠж°‘з”Ёе»әзӯ‘йҖҡ用规иҢғгҖӢзӯүж”ҝзӯ–зҡ„еҸ‘еёғпјҢйј“еҠұеӨ§еҠӣеҸ‘еұ•з»ҝиүІж¶Ҳиҙ№пјҢжҺЁеҠЁз»ҝиүІе»әзӯ‘规模еҢ–еҸ‘еұ•пјҢеӨ§еҠӣеҸ‘еұ•иЈ…й…ҚејҸе»әзӯ‘пјҢз§ҜжһҒжҺЁе№ҝз»ҝиүІе»әжқҗпјҢеҠ еҝ«е»әзӯ‘иҠӮиғҪж”№йҖ гҖӮйҡҸзқҖжҲ‘еӣҪеұ…ж°‘ж¶Ҳиҙ№еҚҮзә§е’ҢеҜ№еұ…дҪҸиҲ’йҖӮжҖ§иҰҒжұӮзҡ„жҸҗй«ҳпјҢж¶Ҳиҙ№иҖ…еҜ№й—ЁзӘ—дә§е“Ғе“ҒиҙЁиҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳпјҢеҸ еҠ иЎҢдёҡйј“еҠұж”ҝзӯ–дёҚж–ӯеҸ‘еҠӣпјҢдёәиЎҢдёҡжҢҒз»ӯеҸ‘еұ•еҲӣйҖ жңүеҲ©жқЎд»¶гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе“ҒзүҢеЈҒеһ’

зӣ®еүҚжҲ‘еӣҪйҮ‘еұһй—ЁзӘ—дјҒдёҡдә§е“ҒиҙЁйҮҸиүҜиҺ дёҚйҪҗпјҢе“ҒзүҢзҹҘеҗҚеәҰд»ҘеҸҠеҪұе“ҚеҠӣеңЁдёҖе®ҡзЁӢеәҰдёҠжҲҗдёәж¶Ҳиҙ№иҖ…иҝӣиЎҢеҝ«йҖҹйҖүжӢ©зҡ„йҮҚиҰҒдҫқжҚ®гҖӮеҗҢж—¶пјҢйҮ‘еұһй—ЁзӘ—еұһдәҺй«ҳд»·дҪҺйў‘ж¶Ҳиҙ№дә§е“ҒпјҢдҪҝз”Ёе№ҙйҷҗиҫғй•ҝпјҢе“ҒзүҢдёәж¶Ҳиҙ№иҖ…жҸҗдҫӣдәҶиҫғй«ҳзҡ„иҙЁйҮҸдҝқиҜҒпјҢжҳҜиЎҢдёҡз«һдәүзҡ„йҮҚиҰҒеӣ зҙ гҖӮе“ҒзүҢзҹҘеҗҚеәҰгҖҒзҫҺиӘүеәҰзҡ„е»әз«ӢйңҖиҰҒй•ҝжңҹзҡ„е“ҒзүҢз»ҸиҗҘе’ҢеҺҶеҸІжІүж·ҖпјҢиЎҢдёҡеҶ…дёҖзәҝе“ҒзүҢе·ІеҚ жҚ®еӣҪеҶ…йҮ‘еұһй—ЁзӘ—дә§е“Ғзҡ„дёӯй«ҳз«ҜеёӮеңәпјҢеҹ№иӮІдәҶе…·жңүдёҖе®ҡй»ҸжҖ§зҡ„е®ўжҲ·зҫӨдҪ“пјҢжӢҘжңүиҫғдёәеқҡе®һзҡ„еёӮеңәеҹәзЎҖпјҢд»ҺиҖҢеҪўжҲҗиҫғй«ҳзҡ„е“ҒзүҢеЈҒеһ’гҖӮ

2гҖҒи®ҫи®Ўз ”еҸ‘еЈҒеһ’

йҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„ж—ҘзӣҠжҸҗеҚҮд»ҘеҸҠж¶Ҳиҙ№е“ҒиҙЁзҡ„дёҚж–ӯеҚҮзә§пјҢз»Ҳз«Ҝж¶Ҳиҙ№иҖ…еҜ№дә§е“ҒдёӘжҖ§еҢ–гҖҒе·®ејӮеҢ–зҡ„иҝҪжұӮж„ҲеҸ‘жҳҺжҳҫпјҢзӢ¬зү№зҡ„еҲӣж„ҸеҸҠдјҳз§Җзҡ„з ”еҸ‘и®ҫи®ЎиғҪеҠӣзӣҙжҺҘеҶіе®ҡдәҶйҮ‘еұһй—ЁзӘ—дјҒдёҡдә§е“Ғзҡ„еёӮеңәз«һдәүеҠӣдёҺжҺҘеҸ—еәҰгҖӮи®ҫи®Ўз ”еҸ‘иғҪеҠӣзҡ„з§ҜзҙҜеҸҠз ”еҸ‘и®ҫи®ЎдҪ“зі»зҡ„е»әз«ӢйңҖиҰҒдјҒдёҡеҜ№з ”еҸ‘еӣўйҳҹзҡ„й•ҝжңҹеҹ№е…»гҖҒеҜ№з ”еҸ‘еҲӣж–°ж–ҮеҢ–зҡ„дёҚж–ӯз§Ҝж·Җд»ҘеҸҠз ”еҸ‘еӣўйҳҹеҜ№з»Ҳз«Ҝж¶Ҳиҙ№иҖ…е–ңеҘҪзҡ„жҙһеҜҹе’ҢжҢҒз»ӯиҝҪиёӘпјҢж–°иҝӣдјҒдёҡйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…е…·еӨҮиҝҷз§ҚиғҪеҠӣгҖӮ

3гҖҒй”Җе”®жё йҒ“еЈҒеһ’

еңЁеӣҪеҶ…йҮ‘еұһй—ЁзӘ—еёӮеңәпјҢй”Җе”®жңҚеҠЎзҪ‘з»ңжүҝиҪҪзқҖе“ҒзүҢе®Јдј гҖҒдёҡеҠЎжүҝжҸҪгҖҒе®ҡеҲ¶еҢ–и®ҫи®ЎгҖҒзү©жөҒиҝҗиҫ“гҖҒе®үиЈ…з»ҙдҝ®зӯүиҜёеӨҡеҠҹиғҪпјҢ其规模е’ҢиҙЁйҮҸзӣҙжҺҘеҪұе“ҚдјҒдёҡзҡ„з»ҸиҗҘдёҡз»©е’ҢеёӮеңәеҸЈзў‘гҖӮиҰҒе»әз«Ӣе№ҝжіӣгҖҒй«ҳж•ҲгҖҒдё“дёҡзҡ„й”Җе”®жңҚеҠЎзҪ‘з»ңпјҢдјҒдёҡдёҚд»…йңҖиҰҒеңЁиҫғй•ҝзҡ„е»әи®ҫе‘ЁжңҹдёӯжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘пјҢиҝҳйңҖиҰҒеңЁй•ҝжңҹзҡ„з»ҸиҗҘиҝҮзЁӢдёӯйҖҗжӯҘз§ҜзҙҜ并е®Ңе–„з®ЎзҗҶдҪ“зі»еҸҠеҲ¶еәҰпјҢеҪўжҲҗеҜ№еёӮеңәзҡ„иҝ…йҖҹеҸҚеә”гҖҒж·ұеҲ»и®ӨиҜҶе’ҢеүҚзһ»жҠҠжҸЎпјҢд»ҺиҖҢеҪўжҲҗиҫғй«ҳзҡ„й”Җе”®жё йҒ“еЈҒеһ’гҖӮ

4гҖҒз”ҹдә§дәӨд»ҳиғҪеҠӣеЈҒеһ’

йҮ‘еұһй—ЁзӘ—дә§е“Ғе…·жңүе®ҡеҲ¶еҢ–гҖҒдёӘжҖ§еҢ–з”ҹдә§зү№зӮ№е’ҢжҳҺзЎ®зҡ„дәӨиҙ§жңҹиҰҒжұӮпјҢдјҒдёҡйңҖиҰҒеңЁи®ҫи®ЎејҖеҸ‘гҖҒйҮҮиҙӯгҖҒз”ҹдә§гҖҒй”Җе”®гҖҒд»“еӮЁзү©жөҒзӯүеҗ„дёӘзҺҜиҠӮе®һзҺ°еҠЁжҖҒзҡ„иҒ”еҠЁз®ЎзҗҶпјҢд»ҘжҸҗй«ҳи®ҫеӨҮеҲ©з”ЁзҺҮгҖҒжқҗж–ҷеҲ©з”ЁзҺҮе’Ңе‘ҳе·Ҙз”ҹдә§ж•ҲзҺҮпјҢжҸҗеҚҮзҒөжҙ»жҖ§е’Ңеә”еҸҳиғҪеҠӣпјҢеҝ«йҖҹе“Қеә”е®ўжҲ·и®ўеҚ•йңҖжұӮпјҢзј©зҹӯдә§е“Ғз”ҹдә§е‘ЁжңҹпјҢе®һзҺ°и§„жЁЎеҢ–з”ҹдә§е’ҢеҸҠж—¶дәӨд»ҳгҖӮеҹ№е…»зІҫзӣҠеҢ–гҖҒжҹ”жҖ§еҢ–зҡ„з”ҹдә§з®ЎзҗҶиғҪеҠӣйңҖиҰҒдё°еҜҢзҡ„е®һи·өз»ҸйӘҢз§ҜзҙҜпјҢйңҖиҰҒеңЁеҒҘе…ЁзІҫз»ҶеҢ–з®ЎзҗҶеҲ¶еәҰзҡ„еҹәзЎҖдёҠеҠ д»ҘдёҘж јгҖҒжңүж•Ҳзҡ„е®һж–ҪгҖӮеӣ жӯӨпјҢеӨ§и§„жЁЎй«ҳж•Ҳз”ҹдә§дәӨд»ҳиғҪеҠӣд№ҹжҳҜиҝӣе…ҘйҮ‘еұһй—ЁзӘ—иЎҢдёҡзҡ„еЈҒеһ’д№ӢдёҖгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

йҮ‘еұһй—ЁзӘ—дә§дёҡй“ҫдёҠжёёдё»иҰҒдёәй’ўжқҗгҖҒй“қеһӢжқҗгҖҒзҺ»з’ғгҖҒдә”йҮ‘зӯүеҺҹжқҗж–ҷпјҢдёҠжёёиЎҢдёҡзҡ„еҸ‘еұ•е’Ңд»·ж јзҡ„еҸҳеҠЁзӣҙжҺҘеҪұе“Қз”ҹдә§жҲҗжң¬гҖӮзӣ®еүҚпјҢеңЁдә§дёҡдҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©зҡ„иғҢжҷҜдёӢпјҢйҮ‘еұһжқҗж–ҷгҖҒзҺ»з’ғзӯүеӨ§е®—е•Ҷе“ҒиҗҪеҗҺдә§иғҪйҷҶз»ӯиў«ж·ҳжұ°пјҢйғЁеҲҶе°ҸеһӢгҖҒиҝқ规з”ҹдә§дјҒдёҡйҷҶз»ӯе…іеҒңпјҢдјҳиҙЁдә§иғҪжҢҒз»ӯйҮҠж”ҫпјҢдә§е“ҒжҖ»дә§йҮҸд»ҚдҝқжҢҒзЁіе®ҡеўһй•ҝи¶ӢеҠҝпјҢеёӮеңәдҫӣеә”е……и¶ігҖӮ

дә§дёҡй“ҫдёӢжёёдё»иҰҒеҢ…жӢ¬жҲҝең°дә§гҖҒиЈ…дҝ®иЈ…йҘ°гҖҒжҲҝеұӢж”№йҖ зӯүдә§дёҡгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家鼓еҠұеҗ„ең°з»“еҗҲиҖҒж—§е°ҸеҢәж”№йҖ пјҢж”ҜжҢҒеұ…ж°‘ејҖеұ•ж—§жҲҝиЈ…дҝ®е’ҢеұҖйғЁеҚҮзә§ж”№йҖ гҖӮеҗҢж—¶пјҢйҡҸзқҖж¶Ҳиҙ№дё»дҪ“е№ҙиҪ»еҢ–е’Ңж¶Ҳиҙ№иғҪеҠӣеҚҮзә§пјҢдәә们еҜ№еұ…дҪҸзҺҜеўғиҲ’йҖӮжҖ§гҖҒдёӘжҖ§еҢ–зҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢж”№е–„жҖ§иЈ…дҝ®йңҖжұӮд№ҹе°ҶиҝӣдёҖжӯҘеўһй•ҝгҖӮжҲ‘еӣҪеҹҺй•ҮеҢ–зҺҮжҸҗй«ҳд»ҘеҸҠж–°жҲҝе»әи®ҫеёҰжқҘзҡ„еўһйҮҸйңҖжұӮе’Ңж—§жҲҝж”№йҖ дёҺиЈ…дҝ®еёҰжқҘзҡ„еӯҳйҮҸйңҖжұӮдёҚж–ӯжү©еӨ§пјҢйҮ‘еұһй—ЁзӘ—йңҖжұӮе°Ҷе®һзҺ°еҗҢжӯҘеўһй•ҝгҖӮ

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё йҰ–й’ўйӣҶеӣўжңүйҷҗе…¬еҸё йһҚй’ўйӣҶеӣўжңүйҷҗе…¬еҸё жң¬жәӘй’ўй“ҒпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё дёӯеӣҪй“қдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҜҢй“ӯй“қдёҡжңүйҷҗе…¬еҸё е№ҝдёңе…ҙеҸ‘й“қдёҡжңүйҷҗе…¬еҸё дёӯеӣҪиҖҖеҚҺзҺ»з’ғйӣҶеӣўжңүйҷҗе…¬еҸё зҰҸиҖҖзҺ»з’ғе·ҘдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҚҺе…ҙзҺ»з’ғиӮЎд»Ҫжңүйҷҗе…¬еҸё жІ§е·һеӣӣжҳҹзҺ»з’ғиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеқҡжң—дә”йҮ‘еҲ¶е“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҘе…үдә”йҮ‘жңүйҷҗе…¬еҸё е№ҝдёңйҮ‘иҫҫдә”йҮ‘еҲ¶е“Ғжңүйҷҗе…¬еҸё е№ҝдёңдёңжі°дә”йҮ‘зІҫеҜҶеҲ¶йҖ жңүйҷҗе…¬еҸё

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё йҰ–й’ўйӣҶеӣўжңүйҷҗе…¬еҸё йһҚй’ўйӣҶеӣўжңүйҷҗе…¬еҸё жң¬жәӘй’ўй“ҒпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё дёӯеӣҪй“қдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҜҢй“ӯй“қдёҡжңүйҷҗе…¬еҸё е№ҝдёңе…ҙеҸ‘й“қдёҡжңүйҷҗе…¬еҸё дёӯеӣҪиҖҖеҚҺзҺ»з’ғйӣҶеӣўжңүйҷҗе…¬еҸё зҰҸиҖҖзҺ»з’ғе·ҘдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҚҺе…ҙзҺ»з’ғиӮЎд»Ҫжңүйҷҗе…¬еҸё жІ§е·һеӣӣжҳҹзҺ»з’ғиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеқҡжң—дә”йҮ‘еҲ¶е“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҘе…үдә”йҮ‘жңүйҷҗе…¬еҸё е№ҝдёңйҮ‘иҫҫдә”йҮ‘еҲ¶е“Ғжңүйҷҗе…¬еҸё е№ҝдёңдёңжі°дә”йҮ‘зІҫеҜҶеҲ¶йҖ жңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжө·иһәпјҲе®үеҫҪпјүиҠӮиғҪзҺҜдҝқж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

жө·иһәпјҲе®үеҫҪпјүиҠӮиғҪзҺҜдҝқж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1996е№ҙпјҢжҳҜеӣҪеҶ…жңҖеӨ§зҡ„е»әжқҗдјҒдёҡйӣҶеӣўд№ӢдёҖгҖӮеңЁж–°еһӢз»ҝиүІе»әжқҗйўҶеҹҹпјҢжө·иһәж–°жқҗдё»иҰҒд»ҺдәӢдёӯй«ҳжЎЈеһӢжқҗгҖҒй—ЁзӘ—зӯүзҡ„з”ҹдә§гҖҒй”Җе”®д»ҘеҸҠз§‘з ”ејҖеҸ‘пјҢдә§е“Ғдё»иҰҒз”ЁдәҺй—ЁзӘ—еҠ е·ҘеҲ¶дҪңеҸҠжҲҝеұӢиЈ…йҘ°иЈ…дҝ®пјҢе…·жңүдјҳејӮзҡ„иҠӮиғҪжҖ§иғҪпјҢиғҪеӨҹжңүж•ҲйҷҚдҪҺе»әзӯ‘иғҪиҖ—пјҢеҮҸе°‘зўіжҺ’ж”ҫпјҢеј•йўҶиЎҢдёҡз»ҝиүІдҪҺзўіеҸ‘еұ•гҖӮиҝ‘е№ҙжқҘпјҢжө·иһәж–°жқҗйЎәеә”еӣҪ家дҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©ж–№еҗ‘пјҢи®ӨзңҹиҙҜеҪ»ж–°еҸ‘еұ•зҗҶеҝөпјҢдё»еҠЁи°ғж•ҙдә§дёҡеёғеұҖпјҢзӣёз»§ејҖеҸ‘еҮәз”ҹжҖҒй—Ёзӯүз»ҝиүІзҺҜдҝқдә§е“ҒпјҢе№ҝжіӣеә”з”ЁдәҺеҢ»йҷўгҖҒеӯҰж ЎгҖҒй…’еә—еҸҠ家装йўҶеҹҹпјҢеёӮеңәеүҚжҷҜе№ҝйҳ”гҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢжө·иһәж–°жқҗй—ЁзӘ—дёҡеҠЎж”¶е…Ҙдёә1.83дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ21.87%пјӣжҜӣеҲ©зҺҮдёә11.02%гҖӮ

пјҲ2пјүе“Ҳе°”ж»ЁжЈ®й№°зӘ—дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

е“Ҳе°”ж»ЁжЈ®й№°зӘ—дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1999е№ҙпјҢжҳҜдёҖ家主иҰҒд»ҺдәӢе®ҡеҲ¶еҢ–иҠӮиғҪй“қеҢ…жңЁзӘ—з ”еҸ‘гҖҒи®ҫи®ЎгҖҒз”ҹдә§еҸҠй”Җе”®дәҺдёҖдҪ“зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮжЈ®й№°зӘ—дёҡдё»иҰҒдә§е“ҒеҢ…жӢ¬иҠӮиғҪй“қеҢ…жңЁзӘ—гҖҒй“қеҗҲйҮ‘зӘ—гҖҒ幕еўҷеҸҠйҳіе…үжҲҝпјҢдё»иҰҒеә”з”ЁдәҺе…·жңүдёӯй«ҳз«ҜйңҖжұӮзҡ„е»әзӯ‘еӨ–зӘ—йўҶеҹҹгҖӮеңЁз»Ҹй”ҖзҪ‘з»ңж–№йқўпјҢжЈ®й№°зӘ—дёҡзӣ®еүҚе·ІеҪўжҲҗе…ЁеӣҪжҖ§зҡ„й”Җе”®жңҚеҠЎзҪ‘з»ңеёғеұҖпјҢеңЁе…ЁеӣҪеҗ„еҢәеҹҹдё»иҰҒеҹҺеёӮеқҮе»әз«ӢдәҶз»Ҹй”Җжё йҒ“пјҢз»Ҹй”Җе•ҶйҒҚеёғеҚҺдёңгҖҒеҚҺеҢ—гҖҒдёңеҢ—зӯүең°еҢәпјҢеңЁиЎҢдёҡеҶ…еӨ„дәҺйўҶе…Ҳең°дҪҚгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢжЈ®й№°зӘ—дёҡйҮ‘еұһй—ЁзӘ—дёҡеҠЎж”¶е…Ҙдёә0.40дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ19.60%пјӣжҜӣеҲ©зҺҮдёә14.22%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖжқҗж–ҷдёҺжҠҖжңҜж°ҙе№ізҡ„йқ©ж–°пјҢзӨҫдјҡеҜ№й—ЁзӘ—еҠҹиғҪзҡ„иҰҒжұӮд№ҹеңЁдёҚж–ӯеҸ‘з”ҹеҸҳеҢ–пјҢжҲ‘еӣҪй—ЁзӘ—еҸ‘еұ•дё»иҰҒз»ҸеҺҶдәҶдј з»ҹжңЁеҲ¶й—ЁзӘ—гҖҒжҷ®йҖҡйҮ‘еұһй—ЁзӘ—гҖҒеЎ‘й’ўй—ЁзӘ—гҖҒй“қеҗҲйҮ‘й—ЁзӘ—зӯүеҮ дёӘйҳ¶ж®өгҖӮиҝ‘еҮ еҚҒе№ҙжқҘпјҢз”ҹжҖҒзҺҜеўғдҝқжҠӨгҖҒиҠӮзәҰиғҪжәҗзҡ„ж„ҸиҜҶеҸҠеҸҜжҢҒз»ӯеҸ‘еұ•и§ӮеҝөжҲҗдёәзӨҫдјҡе…ұиҜҶпјҢжҲ‘еӣҪдәәж°‘з”ҹжҙ»ж°ҙе№іеҸҠе»әзӯ‘иҠӮиғҪж ҮеҮҶд№ҹеңЁдёҚж–ӯжҸҗй«ҳпјҢдј з»ҹй—ЁзӘ—ејҖе§Ӣйҡҫд»Ҙж»Ўи¶іе®ўжҲ·зҡ„й«ҳе“ҒиҙЁе®¶еұ…йңҖжұӮпјҢдё”дёҚеҶҚйҖӮеә”з»ҝиүІиҠӮиғҪе»әзӯ‘зҡ„еҸ‘еұ•гҖӮзҺ°йҳ¶ж®өпјҢжҲ‘еӣҪй’ўеҲ¶гҖҒй“қеҲ¶й—ЁзӘ—жҲҗдёәжҲ‘еӣҪйҮ‘еұһй—ЁзӘ—еёӮеңәдё»жөҒпјҢй—ЁзӘ—дә§е“ҒеҮәеҸЈиҝңй«ҳдәҺиҝӣеҸЈпјҢиҰҶзӣ–еҚ°еәҰгҖҒжҹ¬еҹ”еҜЁгҖҒеҚ°еәҰе°јиҘҝдәҡзӯүеӨҡдёӘеӣҪ家гҖӮ2023е№ҙжҲ‘еӣҪй’ўй“ҒеҲ¶й—ЁзӘ—еҮәеҸЈйҮҸиҫҫ37.16дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ14.48%пјӣеҮәеҸЈйҮ‘йўқдёә12.19дәҝзҫҺе…ғгҖӮй“қеҲ¶йҮ‘еұһй—ЁзӘ—еҮәеҸЈйҮҸиҫҫ30.3дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ14.85%пјӣеҮәеҸЈйҮ‘йўқдёә16.17дәҝзҫҺе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүж¶Ҳиҙ№еҚҮзә§еёҰеҠЁеёӮеңәйңҖжұӮ

йҡҸзқҖдёӯеӣҪе®Ҹи§Ӯз»ҸжөҺжҢҒз»ӯзЁіе®ҡең°еўһй•ҝпјҢжҲ‘еӣҪеұ…民收е…Ҙж°ҙе№ідёҚж–ӯжҸҗй«ҳгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2023е№ҙпјҢе…ЁеӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙ39218е…ғпјҢеҗҢжҜ”еўһй•ҝ6.1%гҖӮйҡҸзқҖеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙзҡ„дёҚж–ӯеўһеҠ пјҢеұ…ж°‘ж¶Ҳиҙ№зҗҶеҝөйҖҗжёҗз”ұз»ҸжөҺе®һз”Ёеҗ‘й«ҳиҙЁиҲ’йҖӮиҪ¬еҸҳгҖӮзӣ®еүҚпјҢжҲ‘еӣҪж¶Ҳиҙ№иҖ…еҜ№дәҺй«ҳиҙЁйҮҸгҖҒй«ҳзҺҜдҝқзҡ„йҮ‘еұһй—ЁзӘ—зҡ„и®ӨзҹҘеәҰжӯЈеңЁеҝ«йҖҹжҸҗеҚҮпјҢй«ҳе“ҒиҙЁйҮ‘еұһй—ЁзӘ—е°ҶйҖҗжӯҘжӣҝд»Јжҷ®йҖҡй—ЁзӘ—пјҢжҲҗдёәй—ЁзӘ—иЎҢдёҡзҡ„дё»жөҒдә§е“ҒгҖӮ

пјҲ2пјүеҲ©еҘҪж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒ

иҝ‘е№ҙжқҘпјҢд»ҘвҖңжҲҝдҪҸдёҚзӮ’вҖқдёәеә•зәҝзҡ„жҲҝең°дә§и°ғжҺ§ж”ҝзӯ–зҡ„еҮәеҸ°еҜ№е•Ҷе“ҒжҲҝж–°ејҖе·Ҙе»әи®ҫеҸҠй”Җе”®йқўз§ҜеўһйҖҹдә§з”ҹдёҖе®ҡеҪұе“ҚпјҢдҪҶйҡҸзқҖж¶Ҳиҙ№иҖ…ж—ҘзӣҠйҮҚи§Ҷй«ҳе“ҒиҙЁиЈ…дҝ®пјҢйҮ‘еұһй—ЁзӘ—дә§е“ҒжӣҙжҚўйў‘зҺҮдёҚж–ӯеўһеҠ пјҢжҢҒз»ӯй©ұеҠЁйҮ‘еұһй—ЁзӘ—ж¶Ҳиҙ№зЁіеҒҘеўһй•ҝгҖӮеҗҢж—¶пјҢжҲ‘еӣҪеӯҳйҮҸжҲҝеёӮеңә规模巨еӨ§пјҢдәҢжүӢжҲҝдәӨжҳ“гҖҒиҖҒж—§е°ҸеҢәж”№йҖ еҸҠж”№е–„жҖ§иЈ…дҝ®ж”ҝзӯ–йў‘еҮәпјҢеҜ№йҮ‘еұһй—ЁзӘ—ж¶Ҳиҙ№йңҖжұӮжү©еӨ§еҪўжҲҗиҫғејәж”Ҝж’‘гҖӮ

пјҲ3пјүдәәеҸЈз»“жһ„еҸҳеҢ–жҺЁеҠЁдә§дёҡеҚҮзә§

йҡҸзқҖдәҢеӯ©гҖҒдёүеӯ©ж”ҝзӯ–зҡ„ж–ҪиЎҢпјҢжҲ·еқҮдәәеҸЈж•°йҮҸйҖҗжӯҘеўһеӨҡпјҢеӨ§жҲ·еһӢ家еәӯдҪҸжҲҝеҜ№з©әй—ҙеҲ©з”ЁзҺҮеҸҠеұ…дҪҸиҲ’йҖӮеәҰзҡ„з»јеҗҲиҰҒжұӮдёәйҮ‘еұһй—ЁзӘ—еёӮеңәеёҰжқҘж–°зҡ„жңәйҒҮгҖӮеңЁж¶Ҳиҙ№еҚҮзә§еҸҠж¶Ҳиҙ№дё»дҪ“е№ҙиҪ»еҢ–зҡ„и¶ӢеҠҝдёӢпјҢдёӘжҖ§еҢ–е®ҡеҲ¶жңҚеҠЎе°ҶжҲҗдёәдәҢеӯ©гҖҒдёүеӯ©е®¶еәӯзҡ„дјҳиҙЁйҖүжӢ©пјҢд»ҺиҖҢиҝӣдёҖжӯҘжҝҖеҸ‘е®ҡеҲ¶еҢ–й—ЁзӘ—зҡ„еҸ‘еұ•жҪңеҠӣгҖӮеҗҢж—¶пјҢеӨҡеӯҗеҘіе®¶еәӯзҡ„еҮәзҺ°пјҢжңүжңӣжҺЁеҠЁй…Қжңүе„ҝз«Ҙй”ҒгҖҒжҢҮзә№й”ҒгҖҒйҳІжҠӨж Ҹзӯүе®үе…ЁйҳІжҠӨеҠҹиғҪиҫғејәзҡ„йҮ‘еұһй—ЁзӘ—дә§е“Ғж¶Ҳиҙ№йҮҸжҸҗеҚҮпјҢжҺЁеҠЁдә§дёҡжҠҖжңҜеҚҮзә§гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡж ҮеҮҶжңүеҫ…е®Ңе–„

жҲ‘еӣҪйҮ‘еұһй—ЁзӘ—иө·жӯҘзӣёеҜ№иҫғжҷҡпјҢдё”дә§е“Ғжӣҙж–°иҝӯд»ЈйҖҹеәҰиҫғеҝ«гҖӮеӨ§еӨҡж•°дјҒдёҡж—ўжңӘе»әз«ӢзӢ¬з«Ӣзҡ„з ”еҸ‘и®ҫи®ЎеӣўйҳҹпјҢд№ҹжңӘй…ҚеӨҮзӣёеә”зҡ„й—ЁзӘ—жҖ§иғҪжЈҖжөӢи®ҫеӨҮпјӣиҖҢеӣҪ家еұӮйқўеҲқжӯҘеҲ¶е®ҡзҡ„жҠҖжңҜдҫқжҚ®дәҰжңӘеҪўжҲҗе®Ңе–„зҡ„дҪ“зі»пјҢеҜјиҮҙзӣ®еүҚеёӮеңәдёҠйҮ‘еұһй—ЁзӘ—дә§е“ҒеӯҳеңЁж ҮеҮҶдёҚдёҖгҖҒиүҜиҺ дёҚйҪҗзҡ„д№ұиұЎпјҢдё”еҗҢдёҖдә§е“ҒдёҚеҗҢжү№ж¬Ўд№ҹеӯҳеңЁз”Ёж–ҷдёҚдёҖгҖҒиҙЁйҮҸе·®и·қеӨ§зӯүзҺ°иұЎпјҢдёҚеҲ©дәҺиЎҢдёҡзҡ„规иҢғеҢ–еҸ‘еұ•е’Ңж•ҙдҪ“ж°ҙе№ізҡ„жҸҗеҚҮгҖӮ

пјҲ2пјүиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺ

жҲ‘еӣҪйҮ‘еұһй—ЁзӘ—дјҒдёҡж•°йҮҸдј—еӨҡдё”ж•ҙдҪ“规模иҫғе°ҸпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺгҖӮиҷҪ然зӣ®еүҚе·ІжңүйғЁеҲҶдјҒдёҡејҖе§Ӣе®һзҺ°и§„жЁЎеҢ–гҖҒж ҮеҮҶеҢ–еҸҠжҷәиғҪеҢ–з”ҹдә§пјҢдҪҶжҜ”дҫӢд»Қ然иҫғдҪҺгҖӮеҸ—规模йҷҗеҲ¶еҪұе“ҚпјҢеӨ§еӨҡж•°дјҒдёҡеңЁдә§е“Ғз ”еҸ‘иғҪеҠӣгҖҒдҫӣеә”й“ҫз®ЎзҗҶиғҪеҠӣгҖҒе“ҒзүҢиҝҗиҗҘиғҪеҠӣгҖҒе®ўжҲ·жңҚеҠЎиғҪеҠӣзӯүж–№йқўзјәд№Ҹз»ҸйӘҢпјҢеҫҖеҫҖйҖҡиҝҮдҪҺд»·зӯ–з•ҘиҝӣиЎҢз«һдәүпјҢжҲ–д»ҘзүәзүІдә§е“ҒиҙЁйҮҸе’Ңе®үе…ЁжҚўеҸ–зҹӯжңҹеҲ©зӣҠпјҢеҪұе“ҚдәҶиЎҢдёҡж•ҙдҪ“ж°ҙе№ізҡ„жҸҗй«ҳпјҢдёҚеҲ©дәҺиЎҢдёҡзҡ„еҒҘеә·зЁіжӯҘеҸ‘еұ•гҖӮ

пјҲ3пјүеўғеӨ–и·ЁеӣҪдјҒдёҡжҠўеҚ еёӮеңәд»Ҫйўқ

еўғеӨ–зҹҘеҗҚдјҒдёҡйҳҝйІҒе…ӢгҖҒж—ӯж јзӯүдҫқйқ е…¶жҲҗзҶҹзҡ„е•ҶдёҡжЁЎејҸгҖҒдё°еҜҢзҡ„жҠҖжңҜз§ҜзҙҜе’Ңиҫғй«ҳзҡ„е“ҒзүҢзҹҘеҗҚеәҰпјҢеҲ©з”Ёи·ЁеӣҪ并иҙӯзҡ„еҪўејҸеҝ«йҖҹиҝӣе…ҘжҲ‘еӣҪйҮ‘еұһй—ЁзӘ—дёӯй«ҳз«ҜеёӮеңәпјҢ并еҪўжҲҗ规模з»ҸжөҺж•Ҳеә”иҺ·еҸ–жҲҗжң¬дјҳеҠҝпјҢиҝ…йҖҹжҠўеҚ еёӮеңәд»ҪйўқгҖӮзӣ®еүҚпјҢдёҚж–ӯжңүеўғеӨ–дјҒдёҡзһ„еҮҶдёӯеӣҪеёӮеңәпјҢжӢ“еұ•йҮ‘еұһй—ЁзӘ—дёҡеҠЎпјҢжҢӨеҺӢеӣҪеҶ…дјҒдёҡз”ҹеӯҳз©әй—ҙпјҢеҠ еү§еёӮеңәз«һдәүпјҢдёҚеҲ©дәҺжң¬еңҹйҮ‘еұһй—ЁзӘ—дјҒдёҡеҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪйҮ‘еұһй—ЁзӘ—е‘ҲзҺ°вҖңеӨ§иЎҢдёҡгҖҒе°ҸдјҒдёҡвҖқзҡ„ж•ҙдҪ“ж јеұҖпјҢеӨ§йғЁеҲҶдјҒдёҡ规模иҫғе°ҸпјҢеёӮеңәз«һдәүжҝҖзғҲпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪйҮ‘еұһй—ЁзӘ—дјҒдёҡйҖҡиҝҮжҠҖжңҜеҲӣж–°гҖҒж–°дә§е“ҒејҖеҸ‘гҖҒе“ҒзүҢжҸҗеҚҮгҖҒз»Ҹй”Җжё йҒ“жӢ“еұ•зӯүж–№ејҸпјҢдёҚж–ӯжҸҗй«ҳеёӮеңәз«һдәүеҠӣгҖӮе…¶дёӯд»Ҙз»Ҹй”ҖжЁЎејҸдёәдё»зҡ„зҡҮжҙҫ家еұ…пјҢд»ҘеӨ§е®—дёҡеҠЎжЁЎејҸдёәдё»зҡ„жЈ®й№°зӘ—дёҡгҖҒжө·иһәж–°жқҗзӯүжң¬еңҹзі»з»ҹй—ЁзӘ—дјҒдёҡпјҢдҫқйқ жң¬еңҹеҢ–дә§е“ҒеҲӣж–°е’ҢејҖеҸ‘гҖҒд»·ж јдјҳеҠҝгҖҒжё йҒ“дјҳеҠҝзӯүпјҢйҖҗжӯҘжү©еӨ§еңЁдёӯй«ҳз«ҜеёӮеңәзҡ„еёӮеңәеҚ жңүзҺҮгҖӮж•ҙдҪ“зңӢжқҘпјҢйҮ‘еұһй—ЁзӘ—иЎҢдёҡз”ҹдә§дјҒдёҡдј—еӨҡпјҢеёӮеңәе·ІеҪўжҲҗе……еҲҶз«һдәүзҡ„ж јеұҖгҖӮжңӘжқҘйҡҸзқҖдә§дёҡз»“жһ„зҡ„и°ғж•ҙпјҢй—ЁзӘ—иЎҢдёҡе°ҶйҖҗжӯҘеҗ‘ж ҮеҮҶеҢ–гҖҒе“ҒзүҢеҢ–еҸ‘еұ•пјҢйҮ‘еұһй—ЁзӘ—йҫҷеӨҙдјҒдёҡзҡ„йўҶеҶӣең°дҪҚе°ҶдёҚж–ӯејәеҢ–пјҢеёӮеңәйӣҶдёӯеәҰе°ҶдёҚж–ӯжҸҗеҚҮгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№й«ҳжҖ§иғҪйҮ‘еұһй—ЁзӘ—дә§е“Ғзҡ„и®ӨзҹҘе’ҢжҺҘеҸ—зЁӢеәҰзҡ„жҸҗй«ҳпјҢжңӘжқҘдә§дёҡеўһй•ҝзӮ№дё»иҰҒжқҘжәҗдәҺеӣҪеҶ…е·ЁеӨ§зҡ„еӯҳйҮҸеёӮеңәеҸҠж”№е–„жҖ§йңҖжұӮгҖӮдёҖж–№йқўпјҢеҸ—жҠҖжңҜеҸҠз»ҸжөҺеҸ‘еұ•ж°ҙе№ізҡ„йҷҗеҲ¶пјҢжҲ‘еӣҪж—©жңҹзҡ„е»әзӯ‘й—ЁзӘ—并жңӘй’ҲеҜ№дёҚеҗҢж°”еҖҷзҺҜеўғиҝӣиЎҢжңүж•Ҳзҡ„е·®ејӮеҢ–жҖ§иғҪи®ҫи®ЎгҖӮеҸҰдёҖж–№йқўпјҢйҡҸзқҖ科жҠҖеҸ‘еұ•пјҢвҖңжҷәиғҪеҢ–вҖқе·ІжҲҗдёәдёҖз§Қз”ҹжҙ»ж–№ејҸе’ҢзӨҫдјҡжҪ®жөҒпјҢжҷәиғҪжҠҖжңҜдёҺ家еұ…иһҚеҗҲзҡ„зҺ°иұЎж—ҘзӣҠеўһеӨҡпјҢжҷәиғҪеҢ–йҮ‘еұһй—ЁзӘ—е°ҶжҲҗдёәе®һзҺ°еҗ„з§Қе…ЁеұӢжҷәиғҪеңәжҷҜзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮжӯӨеӨ–пјҢйҡҸзқҖжҲ‘еӣҪеұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳе’ҢдёӘжҖ§еҢ–ж„ҸиҜҶзҡ„дёҚж–ӯеўһејәпјҢдәә们еҜ№дёӘжҖ§еҢ–иЈ…йҘ°иЈ…дҝ®зҡ„йңҖжұӮд№ҹж—ҘзӣҠжҳҫи‘—пјҢйЈҺж јеӨҡж ·гҖҒеҠҹиғҪйҪҗе…ЁгҖҒйқһжү№йҮҸеҢ–з”ҹдә§зҡ„е®ҡеҲ¶еҢ–йҮ‘еұһй—ЁзӘ—дә§е“ҒжӣҙеӨҡең°иҝӣе…ҘеӨ§дј—зҡ„и§ҶйҮҺгҖӮжңӘжқҘпјҢеҖҹеҠ©йҮ‘еұһй—ЁзӘ—зҡ„е·®ејӮеҢ–гҖҒжҷәиғҪеҢ–гҖҒе®ҡеҲ¶еҢ–дјҳеҠҝпјҢиЎҢдёҡеҸ‘еұ•е°ҶжҢҒз»ӯдҝқжҢҒй«ҳжҷҜж°”жҖҒгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ