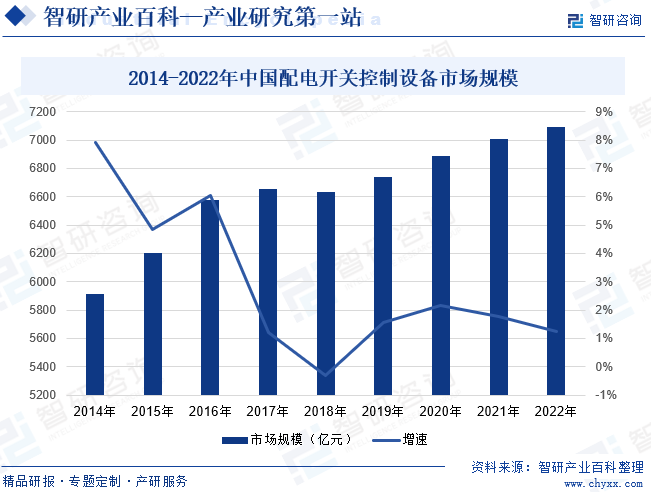

ж‘ҳиҰҒпјҡеҹәдәҺеӣҪ家ж”ҝзӯ–зҡ„ж”ҜжҢҒгҖҒиЎҢдёҡдёӢжёёйўҶеҹҹдёҚж–ӯжӢ“еұ•д»ҘеҸҠжө·еӨ–еёӮеңәйңҖжұӮйҮҸжҢҒз»ӯеўһеҠ зӯүеҲ©еҘҪеӣ зҙ зҡ„жҺЁеҠЁпјҢжҲ‘еӣҪй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮиЎҢдёҡдјҳиҙЁдә§иғҪеҫ—еҲ°жңүж•ҲйҮҠж”ҫпјҢиЎҢдёҡеёӮеңә规模жҢҒз»ӯжҸҗеҚҮгҖӮ2022е№ҙжҲ‘еӣҪй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮеёӮеңә规模зәҰдёә7093.57дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.23%гҖӮ

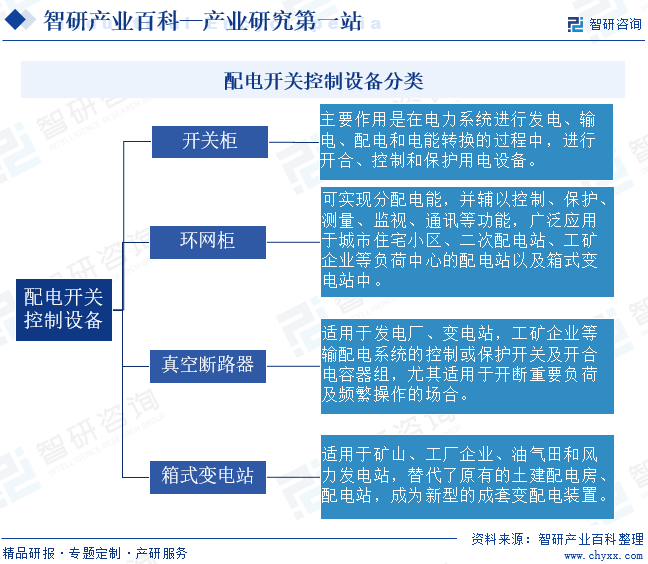

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

й…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮжҳҜжҢҮз”ЁдәҺз”өеҺӢи¶…иҝҮ1000Vзҡ„пјҢеҰӮдёҖиҲ¬еңЁй…Қз”өзі»з»ҹдёӯдҪҝз”Ёзҡ„жҺҘйҖҡеҸҠж–ӯејҖжҲ–дҝқжҠӨз”өи·Ҝзҡ„з”өеҷЁпјҢд»ҘеҸҠз”ЁдәҺз”өеҺӢдёҚи¶…иҝҮ1000Vзҡ„пјҢеҰӮеңЁдҪҸжҲҝгҖҒе·Ҙдёҡи®ҫеӨҮжҲ–家用з”өеҷЁдёӯдҪҝз”Ёзҡ„з”өеҠӣжҺ§еҲ¶и®ҫеӨҮпјҢе…¶дҪңз”ЁжҳҜжҺҘ收гҖҒеҲҶй…Қе’ҢжҺ§еҲ¶з”өиғҪпјҢдҝқйҡңз”Ёз”өи®ҫеӨҮе’Ңй…Қз”өзәҝи·Ҝзҡ„жӯЈеёёе·ҘдҪңпјҢ并е°Ҷз”өиғҪй…ҚйҖҒеҲ°з»Ҳз«Ҝз”ЁжҲ·гҖӮй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮдё»иҰҒдә§е“ҒеҢ…жӢ¬ејҖе…іжҹңгҖҒзҺҜзҪ‘жҹңгҖҒзңҹз©әж–ӯи·ҜеҷЁе’Ңз®ұејҸеҸҳз”өз«ҷзӯүгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒз ”еҸ‘жЁЎејҸ

жҲ‘еӣҪйғЁеҲҶй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮеҲ¶йҖ дјҒдёҡжӢҘжңүиҮӘдё»з ”еҸ‘иғҪеҠӣпјҢеҢ…жӢ¬вҖңеҲӣж–°еҜјеҗ‘вҖқе’ҢвҖңйңҖжұӮеҜјеҗ‘вҖқдёӨз§Қз ”еҸ‘жЁЎејҸгҖӮеҲӣж–°еҜјеҗ‘з ”еҸ‘жЁЎејҸдёӢпјҢдјҒдёҡж №жҚ®еёӮеңәйңҖжұӮи°ғз ”гҖҒиЎҢдёҡеҸ‘еұ•йў„еҲӨгҖҒж ҮеҮҶеҮәеҸ°жҲ–и°ғж•ҙпјҢеҜ№еёӮеңәзҺ°жңүдә§е“ҒеҚҮзә§ж”№иҝӣгҖҒиҝӯд»Ји®ҫи®ЎжҲ–ж–°дә§е“Ғз ”еҸ‘гҖӮйңҖжұӮеҜјеҗ‘з ”еҸ‘жЁЎејҸдёӢпјҢдјҒдёҡж №жҚ®е®ўжҲ·зҡ„дёӘжҖ§еҢ–йңҖжұӮе’Ңе»әи®®иҝӣиЎҢдә§е“Ғи®ҫи®ЎпјҢйҖҗжӯҘжү©е……дјҒдёҡдә§е“Ғж ҮеҮҶж•°жҚ®пјҢжҸҗеҚҮж–№жЎҲи§ЈеҶіиғҪеҠӣгҖӮ

2гҖҒйҮҮиҙӯжЁЎејҸ

й’ўжқҝгҖҒй“ңжҺ’зӯүеӨ§е®—е•Ҷе“Ғдёәй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮз”ҹдә§дё»иҰҒеҺҹжқҗж–ҷпјҢеёӮеңәдҫӣеә”е……и¶іпјҢеҲ¶йҖ е•Ҷдё»иҰҒйҮҮз”ЁвҖңд»Ҙдә§е®ҡйҮҮвҖқзҡ„йҮҮиҙӯжЁЎејҸгҖӮжҲҗзҶҹдјҒдёҡйҖҡеёёдёҺдҫӣеә”е•Ҷе»әз«Ӣй•ҝжңҹгҖҒзЁіе®ҡеҗҲдҪңе…ізі»пјҢдҝқиҜҒзү©иө„дҫӣеә”зҡ„зЁіе®ҡжҖ§гҖӮеҜ№дәҺе°Ҹжү№йҮҸзҡ„жқҗж–ҷйҮҮиҙӯе’Ңйӣ¶жҳҹйҮҮиҙӯпјҢдјҒдёҡе®һиЎҢвҖңеҚ•зӯҫи®ўеҚ•вҖқзҡ„йҮҮиҙӯжЁЎејҸпјҢж №жҚ®йңҖжұӮйҮҮеҸ–еёӮеңәиҜўд»·ж–№ејҸйҖүжӢ©дҫӣеә”е•ҶгҖӮ

3гҖҒз”ҹдә§жЁЎејҸ

й…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮдјҒдёҡд»ҘиҮӘдё»з”ҹдә§дёәдё»пјҢйғЁеҲҶдҪҺйҷ„еҠ еҖјз”ҹдә§е·ҘеәҸйҖҡиҝҮеӨ–еҚҸеҠ е·Ҙе®ҢжҲҗпјҢдјҒдёҡдё»иҰҒйҮҮз”ЁвҖңд»Ҙй”Җе®ҡдә§вҖқзҡ„з”ҹдә§жЁЎејҸгҖӮз”өж°”жңәжҹңгҖҒзҺҜзҪ‘жҹңи®ҫеӨҮзӯүеӨ§йғЁеҲҶдёәе®ҡеҲ¶еҢ–дә§е“ҒпјҢдёҖиҲ¬йңҖиҰҒдјҒдёҡж №жҚ®е…·дҪ“еҗҲеҗҢжқҘе®үжҺ’дә§е“Ғзҡ„е®ҡеҲ¶еҢ–з”ҹдә§пјӣе…¶д»–йӣ¶йғЁд»¶дә§е“ҒжҢүз…§ж ҮеҮҶеҢ–жөҒзЁӢз”ҹдә§пјҢж №жҚ®еә“еӯҳжғ…еҶөе®үжҺ’з”ҹдә§и®ЎеҲ’пјҢдҝқиҜҒж ҮеҮҶеҢ–дә§е“Ғзҡ„еҗҲзҗҶеә“еӯҳгҖӮеҗҢж—¶пјҢдјҒдёҡе°Ҷдә§е“Ғз”ҹдә§иҝҮзЁӢдёӯзҡ„з”өй•ҖгҖҒејҖе№ізӯүеҠ е·Ҙе·ҘеәҸеӨ–еҢ…з”ҹдә§пјҢд»ҘйҷҚдҪҺдјҒдёҡз®ЎзҗҶжҲҗжң¬гҖӮ

4гҖҒй”Җе”®жЁЎејҸ

й…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮдё“дёҡжҖ§иҫғејәпјҢйҖҡеёёдёәе®ҡеҲ¶еҢ–жҲ–йғЁеҲҶйҖҡз”Ёдә§е“ҒпјҢз”ҹдә§дјҒдёҡйҖҡеёёйҮҮз”Ёзӣҙй”Җзҡ„й”Җе”®жЁЎејҸгҖӮзӣҙй”ҖжЁЎејҸдёӢпјҢдјҒдёҡи®ўеҚ•иҺ·еҸ–ж–№ејҸдё»иҰҒд»Ҙе•ҶеҠЎи°ҲеҲӨдёәдё»гҖҒжӢӣжҠ•ж Үдёәиҫ…пјҢ并дёҺй•ҝжңҹзЁіе®ҡеҗҲдҪңдё”е№ҙйҮҮиҙӯйҮҸиҫғеӨ§зҡ„е®ўжҲ·еҜ№ж•°йҮҸгҖҒд»ҳж¬ҫгҖҒиҙҰжңҹгҖҒиҙЁйҮҸгҖҒдәӨд»ҳгҖҒе”®еҗҺжңҚеҠЎзӯүжқЎж¬ҫиҝӣиЎҢзәҰе®ҡпјҢеҗҺз»ӯж №жҚ®е®ўжҲ·е…·дҪ“йңҖжұӮдёәе…¶дҫӣиҙ§гҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

йҡҸзқҖз”өеҠӣдҪ“еҲ¶ж”№йқ©зҡ„иҝӣиЎҢпјҢй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮиЎҢдёҡзҡ„з®ЎзҗҶе’Ңз»ҸиҗҘжӯЈйҖҗжӯҘеҗ‘еёӮеңәеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮзӣ®еүҚпјҢй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮиЎҢдёҡзҡ„дё»з®ЎйғЁй—Ёдё»иҰҒжҳҜеӣҪ家еҸ‘改委гҖҒеӣҪ家иғҪжәҗеұҖгҖҒеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖзӯүйғЁй—ЁпјҢиЎҢдёҡиҮӘеҫӢз»„з»ҮдёәдёӯеӣҪз”өеҷЁе·ҘдёҡеҚҸдјҡгҖӮ

еӣҪ家еҸ‘改委主иҰҒиҙҹиҙЈз ”究жӢҹи®ўз”өеҠӣе·Ҙдёҡзҡ„иЎҢдёҡ规еҲ’гҖҒиЎҢдёҡ法规е’Ңз»ҸжөҺжҠҖжңҜж”ҝзӯ–пјҢеҸ‘еёғиЎҢдёҡж ҮеҮҶпјҢеҜ№з”өеҠӣзӯүиғҪжәҗеҸ‘еұ•и§„еҲ’иҝӣиЎҢе®Ҹи§Ӯи°ғжҺ§гҖӮеӣҪ家иғҪжәҗеұҖдё»иҰҒиҙҹиҙЈзӣ‘з®Ўз”өеҠӣеёӮеңәиҝҗиЎҢпјҢ规иҢғз”өеҠӣеёӮеңә秩еәҸпјҢиҙҹиҙЈз”өеҠӣе®үе…Ёз”ҹдә§зӣ‘зқЈз®ЎзҗҶгҖҒеҸҜйқ жҖ§з®ЎзҗҶе’Ңз”өеҠӣеә”жҖҘе·ҘдҪңпјҢжӢҹи®ўз”өзҪ‘жңүе…іеҸ‘еұ•и§„еҲ’гҖҒи®ЎеҲ’е’Ңж”ҝзӯ–并组з»Үе®һж–ҪпјҢжүҝжӢ…з”өеҠӣдҪ“еҲ¶ж”№йқ©жңүе…іе·ҘдҪңпјҢиЎ”жҺҘз”өеҠӣдҫӣйңҖе№іиЎЎзӯүгҖӮеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖдё»иҰҒиҙҹиҙЈдә§е“ҒиҙЁйҮҸжЈҖйӘҢгҖҒж ҮеҮҶеҢ–зӯүе·ҘдҪңгҖӮ

дёӯеӣҪз”өеҷЁе·ҘдёҡеҚҸдјҡдё»иҰҒиҒҢиҙЈжҳҜжҺҘеҸ—ж”ҝеәң委жүҳпјҢз»„з»ҮеҲ¶пјҲдҝ®пјүи®ўиҫ“й…Қз”өеҸҠжҺ§еҲ¶и®ҫеӨҮдә§е“ҒеӣҪ家е’ҢиЎҢдёҡж ҮеҮҶпјӣз»„з»ҮеҲ¶е®ҡиҮӘеҫӢжҖ§иЎҢ规иЎҢзәҰпјӣз»„з»Үе’ҢеҸӮдёҺиЎҢдёҡз»ҹи®ЎгҖҒи°ғжҹҘпјӣз»ҙжҠӨдјҡе‘ҳзҡ„еҗҲжі•жқғзӣҠпјҢз»ҙжҠӨиЎҢдёҡеҶ…зҡ„е…¬е№із«һдәүпјҢеҚҸи°ғдјҡе‘ҳе…ізі»зӯүжңҚеҠЎжҖ§е·ҘдҪңгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

з”өеҠӣзі»з»ҹжҳҜдёҖдёӘз”ҹдә§е’ҢжҸҗдҫӣз”өеҠӣиғҪжәҗгҖҒж»Ўи¶ізӨҫдјҡз”өеҠӣйңҖжұӮзҡ„еӨҚжқӮзі»з»ҹпјҢеҸ‘з”өгҖҒеҸҳз”өгҖҒиҫ“з”өгҖҒй…Қз”өе’Ңз”Ёз”өзӯүеҗ„зҺҜиҠӮж—ўзӣёдә’иҝһжҺҘеҸҲзӣёеҜ№зӢ¬з«ӢпјҢжүҝжӢ…дәҶз”өиғҪзҡ„з”ҹдә§гҖҒдј иҫ“гҖҒеҲҶй…Қе’ҢдҪҝз”ЁзӯүиҒҢиғҪгҖӮз”өеҠӣе·ҘдёҡжҳҜеӣҪж°‘з»ҸжөҺеҸ‘еұ•дёӯйҮҚиҰҒзҡ„еҹәзЎҖиғҪжәҗдә§дёҡпјҢйҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪе…ЁзӨҫдјҡеҸ‘з”өйҮҸе’Ңз”Ёз”өйҮҸжҢҒз»ӯж”ҖеҚҮпјҢеҜ№дәҺз”өеҠӣи®ҫеӨҮпјҢе°Өе…¶жҳҜй…Қз”өејҖе…іи®ҫеӨҮзҡ„йңҖжұӮе°ҶжҢҒз»ӯеўһеҠ гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзӣёз»§еҮәеҸ°гҖҠе…ідәҺе®Ңе–„иғҪжәҗз»ҝиүІдҪҺзўіиҪ¬еһӢдҪ“еҲ¶жңәеҲ¶е’Ңж”ҝзӯ–жҺӘж–Ҫзҡ„ж„Ҹи§ҒгҖӢгҖҠе…ідәҺеҠ ејәз”өзҪ‘и°ғеі°еӮЁиғҪе’ҢжҷәиғҪеҢ–и°ғеәҰиғҪеҠӣе»әи®ҫзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢзӯүж”ҝзӯ–пјҢжҳҺзЎ®жҸҗеҮәж·ұеҢ–иҫ“й…Қз”өзӯүйҮҚзӮ№йўҶеҹҹж”№йқ©пјҢйҖҡиҝҮеёӮеңәеҢ–ж–№ејҸдҝғиҝӣиҫ“й…Қз”өиЎҢдёҡжҷәиғҪеҢ–гҖҒз»ҝиүІеҢ–еҸ‘еұ•пјҢдёәжҲ‘еӣҪе…·жңүиҮӘдё»еҲӣж–°иғҪеҠӣе’Ңе“ҒзүҢдјҳеҠҝзҡ„й…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮеҲ¶йҖ дјҒдёҡжҸҗдҫӣдәҶеҝ«йҖҹжҲҗй•ҝзҡ„иүҜеҘҪеҸ‘еұ•зҺҜеўғгҖӮ

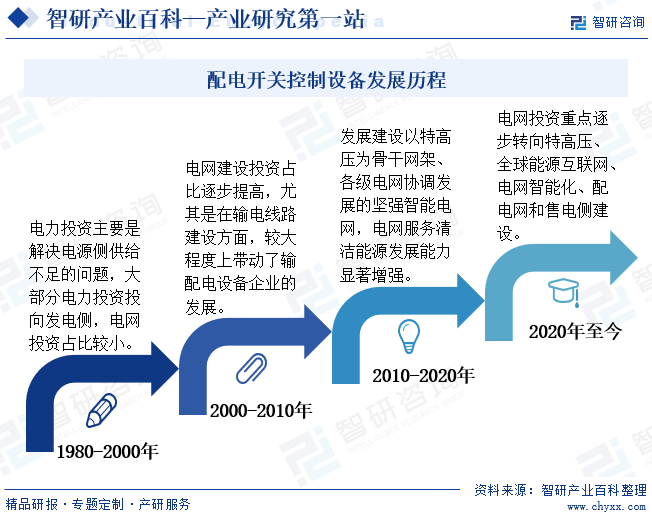

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

й…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮжҳҜй…Қз”өзҪ‘з»ңе»әи®ҫдёӯзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе…¶еҸ‘еұ•еҺҶзЁӢдёҺжҲ‘еӣҪз”өеҠӣе»әи®ҫзҡ„еҸ‘еұ•еҺҶзЁӢжҒҜжҒҜзӣёе…іпјҢйҡҸзқҖжҲ‘еӣҪе…ЁзӨҫдјҡз”Ёз”өйҮҸеўһйҖҹзҡ„йҖҗжӯҘж”ҫзј“пјҢд»ҘеҸҠеӨ§йғЁеҲҶз”өжәҗдҫӣз»ҷеҸҠиҫ“з”өзәҝи·ҜйӘЁжһ¶йҖҗжӯҘе®Ңе–„пјҢжҲ‘еӣҪз”өзҪ‘е»әи®ҫжҠ•иө„зҡ„йҮҚеҝғе°ҶйҖҗжӯҘз”ұдё»е№ІзҪ‘еҗ‘жҷәиғҪеҢ–гҖҒй…ҚзҪ‘дҫ§гҖҒе”®з”өдҫ§гҖҒз”Ёз”өдҫ§иҪ¬еҸҳгҖӮдё”йҡҸзқҖж–°еһӢеҹҺй•ҮеҢ–гҖҒе·ҘдёҡеҢ–иҪ¬еһӢеҚҮзә§пјҢз”өеҠӣж”№йқ©жӯҘдјҗеҠ еҝ«пјҢжҷәиғҪз”өзҪ‘гҖҒзү©иҒ”зҪ‘е’ҢеҲҶеёғејҸиғҪжәҗеҸ‘еұ•иҫғеҝ«пјҢй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮиЎҢдёҡе°Ҷиҝӣе…ҘеӨ§и§„жЁЎжҺЁе№ҝжңҹпјҢиЎҢдёҡе°ҶиҝҺжқҘиҫғеҝ«еўһй•ҝгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе“ҒзүҢеЈҒеһ’

зӣ®еүҚпјҢеңЁй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮеҲ¶йҖ йўҶеҹҹпјҢйүҙдәҺдә§е“Ғе®үе…ЁеҸҜйқ е’Ңй•ҝжңҹиҝҗиЎҢзҡ„йҮҚиҰҒжҖ§пјҢдёӢжёёе®ўжҲ·йҖүе®ҡе…¶дҫӣеә”е•ҶпјҢдёҚд»…иҖғиҷ‘д»·ж јеӣ зҙ е’Ңдә§е“ҒиҙЁйҮҸгҖҒе”®еҗҺжңҚеҠЎпјҢд№ҹжӣҙеҠ жіЁйҮҚдҫӣеә”е•Ҷз”ЁжҲ·дҪҝз”ЁиҜ„д»·гҖҒе“ҒзүҢеҪұе“ҚеҠӣзӯүзӯүгҖӮзјәд№ҸеёӮеңәеҸЈзў‘е’Ңе“ҒзүҢзҹҘеҗҚеәҰзҡ„дјҒдёҡеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…иөўеҫ—еёӮеңәи®ӨеҸҜпјҢйҡҫд»ҘеҸӮдёҺеёӮеңәз«һдәүгҖӮиЎҢдёҡеҶ…жҲҗзҶҹдјҒдёҡз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢе·ІеңЁиЎҢдёҡдёӯж ‘з«ӢдәҶиҮӘиә«дјҳеҠҝе“ҒзүҢең°дҪҚпјҢеҜ№ж–°иҝӣе…ҘиҖ…еҪўжҲҗдәҶиҫғй«ҳзҡ„е“ҒзүҢеЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

й…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮиЎҢдёҡеҜ№жҠҖжңҜиҰҒжұӮиҫғй«ҳгҖӮдёҖж–№йқўпјҢйҡҸзқҖй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮйҖҗжӯҘеҗ‘жҷәиғҪеҢ–гҖҒе…Қз»ҙжҠӨгҖҒзҺҜдҝқеһӢгҖҒйӣҶжҲҗеҢ–зӯүж–№еҗ‘еҸ‘еұ•пјҢеҫ®з”өеӯҗжҠҖжңҜгҖҒи®Ўз®—жңәжҠҖжңҜгҖҒдј ж„ҹжҠҖжңҜгҖҒжҺ§еҲ¶жҠҖжңҜзӯүеӨҡйЎ№й«ҳж–°жҠҖжңҜеңЁдә§е“Ғдёӯзҡ„еә”з”Ёи¶ҠжқҘи¶Ҡе№ҝпјҢеҜ№дјҒдёҡжҠҖжңҜеӮЁеӨҮзҡ„ж·ұеәҰе’Ңе№ҝеәҰд№ҹжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮеҸҰдёҖж–№йқўпјҢйғЁеҲҶе®ўжҲ·ж №жҚ®иҮӘиә«йңҖиҰҒжҸҗеҮәдёӘжҖ§еҢ–иҰҒжұӮпјҢйңҖиҰҒдјҒдёҡеңЁеҸ‘еұ•иҝҮзЁӢдёӯдёҚж–ӯиҝӣиЎҢж–°дә§е“Ғз ”еҲ¶гҖҒеҲӣж–°жҖ§ж”№иҝӣпјҢ并еҲӣйҖ жҖ§ең°жҸҗеҮәе®ўжҲ·дёӘжҖ§еҢ–и§ЈеҶіж–№жЎҲпјҢд»ҺиҖҢеҪўжҲҗиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

й…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮеұһдәҺиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢеҜ№дәҺиө„йҮ‘йңҖжұӮйҮҸиҫғй«ҳпјҢеҜ№жӢҹиҝӣе…ҘиҖ…еҪўжҲҗдәҶдёҖе®ҡзҡ„иө„йҮ‘еЈҒеһ’гҖӮиЎҢдёҡдә§е“ҒеӨҡж•°з”ЁдәҺе·ҘзЁӢйЎ№зӣ®й…ҚеҘ—пјҢйңҖиҰҒиҝӣиЎҢй’ҲеҜ№жҖ§зҡ„дә§е“Ғи®ҫи®ЎгҖҒеҺҹжқҗж–ҷйҮҮиҙӯпјҢеҗҲеҗҢз»“з®—е‘Ёжңҹжҷ®йҒҚиҫғй•ҝгҖӮеҗҢж—¶пјҢжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘд»ҘеҸҠж—Ҙи¶ӢжҝҖзғҲзҡ„иЎҢдёҡз«һдәүиҰҒжұӮдјҒдёҡдёҚж–ӯжҠ•е…ҘдәәеҠӣе’Ңзү©еҠӣиҝӣиЎҢж–°жҠҖжңҜгҖҒж–°дә§е“Ғзҡ„з ”еҸ‘е’ҢеҲӣж–°пјҢжІЎжңүдёҖе®ҡзҡ„иө„йҮ‘з§ҜзҙҜпјҢе…¬еҸёе°Ҷйҡҫд»ҘеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯз”ҹеӯҳеҸ‘еұ•гҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

й…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬жңүиүІйҮ‘еұһгҖҒй’ўй“ҒгҖҒз”өеӯҗе…ғеҷЁд»¶гҖҒз»қзјҳжқҗж–ҷзӯүеҺҹжқҗж–ҷгҖӮеҜ№дәҺе°Ҹ规模гҖҒдҪҺз«Ҝй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮеҲ¶йҖ дјҒдёҡиҖҢиЁҖпјҢеҺҹжқҗж–ҷд»·ж јзҡ„жіўеҠЁдјҡеҜ№дјҒдёҡеҲ©ж¶Ұж°ҙе№ідә§з”ҹиҫғеӨ§еҪұе“ҚпјҢиҖҢеӨ§и§„жЁЎгҖҒй«ҳз«Ҝи®ҫеӨҮеҲ¶йҖ дјҒдёҡдёҖиҲ¬е…·жңүй•ҝжңҹгҖҒзЁіе®ҡзҡ„дҫӣеә”е•ҶпјҢдё”еӨ§и§„жЁЎйҮҮиҙӯеҜ№еҺҹжқҗж–ҷд»·ж је…·жңүдёҖе®ҡзҡ„и®®д»·иғҪеҠӣпјҢеӣ жӯӨеҺҹжқҗж–ҷд»·ж јзҡ„жіўеҠЁеҜ№е…·еӨҮеӨ§и§„жЁЎз”ҹдә§иғҪеҠӣзҡ„й«ҳз«Ҝи®ҫеӨҮеҲ¶йҖ дјҒдёҡдә§з”ҹзҡ„еҪұе“ҚзӣёеҜ№иҫғе°ҸгҖӮ

дёӢжёёжңҖз»Ҳеә”з”Ёж¶үеҸҠз”өеҠӣгҖҒе·ҘзҹҝдёҡгҖҒдәӨйҖҡиҝҗиҫ“гҖҒе»әзӯ‘зӯүиЎҢдёҡгҖӮйҡҸзқҖжҲ‘еӣҪз”өеҠӣиЎҢдёҡз”өзҪ‘жҠ•иө„е°Өе…¶жҳҜй…Қз”өдҫ§жҠ•иө„жҜ”дҫӢзҡ„еўһеҠ пјҢй…Қз”өи®ҫеӨҮзҡ„жҢҒз»ӯдјҳеҢ–еҚҮзә§пјҢиЎҢдёҡе°ҶиҝҺжқҘжҷҜж°”е‘ЁжңҹгҖӮеҗҢж—¶пјҢе®Ҹи§Ӯз»ҸжөҺзҡ„жҢҒз»ӯзЁіе®ҡеўһй•ҝгҖҒеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„еҠ еҝ«дёәиЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәеҸ‘еұ•з©әй—ҙгҖӮ

зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡйӣҶеӣўжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝиөЈй”Ӣй”ӮдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪдә”зҹҝйӣҶеӣўжңүйҷҗе…¬еҸё жІій’ўйӣҶеӣўжңүйҷҗе…¬еҸё йһҚй’ўйӣҶеӣўжңүйҷҗе…¬еҸё жұҹиӢҸеҲ©йҖҡз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺеҲӣ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дҪӣеұұеёӮеӣҪжҳҹе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮйәҰжҚ·еҫ®з”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҲӣе…ғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қдёңжқҗ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңиҺһеёӮзЎ…зҝ”з»қзјҳжқҗж–ҷжңүйҷҗе…¬еҸё зғҹеҸ°дёңеҢ–ж–°жқҗж–ҷжңүйҷҗе…¬еҸё еЁҒиҫҫз»қзјҳжқҗж–ҷеҲ¶йҖ жңүйҷҗе…¬еҸё

зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡйӣҶеӣўжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝиөЈй”Ӣй”ӮдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪдә”зҹҝйӣҶеӣўжңүйҷҗе…¬еҸё жІій’ўйӣҶеӣўжңүйҷҗе…¬еҸё йһҚй’ўйӣҶеӣўжңүйҷҗе…¬еҸё жұҹиӢҸеҲ©йҖҡз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺеҲӣ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дҪӣеұұеёӮеӣҪжҳҹе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮйәҰжҚ·еҫ®з”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҲӣе…ғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қдёңжқҗ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңиҺһеёӮзЎ…зҝ”з»қзјҳжқҗж–ҷжңүйҷҗе…¬еҸё зғҹеҸ°дёңеҢ–ж–°жқҗж–ҷжңүйҷҗе…¬еҸё еЁҒиҫҫз»қзјҳжқҗж–ҷеҲ¶йҖ жңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёӯеӣҪиҘҝз”өз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё

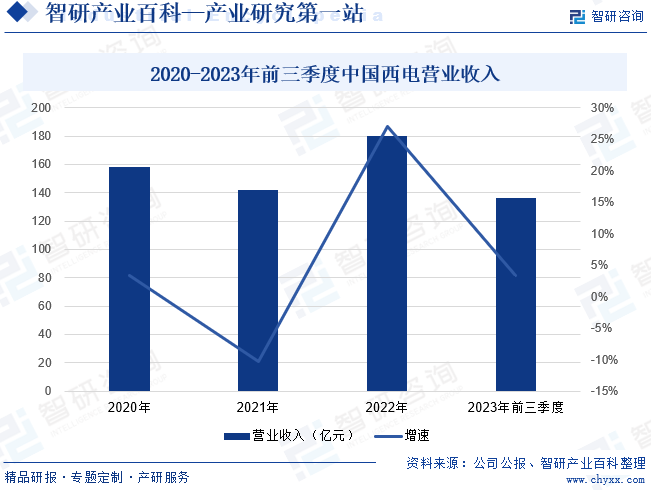

дёӯеӣҪиҘҝз”өз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2008е№ҙпјҢдё»иҰҒз»ҸиҗҘиҫ“й…Қз”өеҸҠжҺ§еҲ¶и®ҫеӨҮз ”еҸ‘гҖҒи®ҫи®ЎгҖҒеҲ¶йҖ гҖҒй”Җе”®гҖҒжЈҖжөӢзӯүдёҡеҠЎпјҢдё»еҜјдә§е“ҒеҢ…жӢ¬110kVеҸҠд»ҘдёҠз”өеҺӢзӯүзә§зҡ„й«ҳеҺӢејҖе…ігҖҒеҸҳеҺӢеҷЁгҖҒз”өжҠ—еҷЁгҖҒзӣҙжөҒиҫ“з”өжҚўжөҒйҳҖзӯүгҖӮдёӯеӣҪиҘҝз”өдҪңдёәд»Ҙиҫ“й…Қз”өй«ҳз«ҜиЈ…еӨҮеҲ¶йҖ дёәдё»дёҡзҡ„еӨ®дјҒжҺ§иӮЎдёҠеёӮе…¬еҸёпјҢжӢҘжңүдёҖжү№дјҳз§Җзҡ„зҡ„ејҖе…ігҖҒеҸҳеҺӢеҷЁзӯүдә§е“ҒпјҢжҳҜдёӯеӣҪжңҖ具规模гҖҒжҲҗеҘ—иғҪеҠӣжңҖејәзҡ„й«ҳеҺӢгҖҒи¶…й«ҳеҺӢдәӨгҖҒзӣҙжөҒиҫ“й…Қз”өи®ҫеӨҮе’Ңе…¶д»–з”өе·Ҙдә§е“Ғзҡ„з”ҹдә§еҲ¶йҖ еҹәең°гҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢдёӯеӣҪиҘҝз”өиҗҘдёҡ收е…Ҙдёә136.46дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.38%гҖӮ

пјҲ2пјүдёҮжҺ§жҷәйҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё

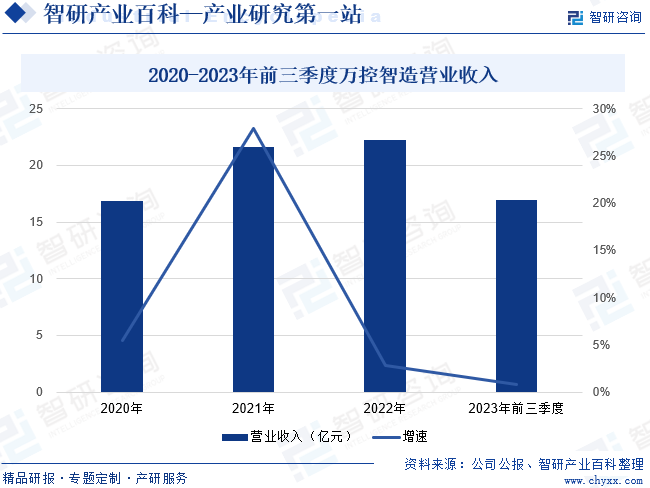

дёҮжҺ§жҷәйҖ иӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2016е№ҙпјҢдё»иҰҒд»ҺдәӢй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮзҡ„з ”еҸ‘гҖҒз”ҹдә§дёҺй”Җе”®пјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬з”өж°”жңәжҹңгҖҒзҺҜзҪ‘жҹңи®ҫеӨҮгҖҒIE/ITжңәжҹңзӯүдёүеӨ§зұ»пјҢе№ҝжіӣз”ЁдәҺз”өеҠӣзі»з»ҹдёӯгҖӮ2023е№ҙдёҮжҺ§жҷәйҖ дёҚж–ӯеңЁдә§е“ҒеҲӣж–°гҖҒдәӨд»ҳиҙЁйҮҸе’Ңе”®еҗҺжңҚеҠЎдҪ“зі»зӯүж–№йқўжҢҒз»ӯдёәе®ўжҲ·еҲӣйҖ д»·еҖјпјҢеңЁиЎҢдёҡеҶ…еҪўжҲҗиҫғеӨ§зҡ„еҪұе“ҚеҠӣпјҢе…·жңүзӘҒеҮәзҡ„е“ҒзүҢдјҳеҠҝгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢдёҮжҺ§жҷәйҖ иҗҘдёҡ收е…Ҙдёә16.96дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ0.81%гҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

继вҖңеҚҒдёүдә”вҖқ规еҲ’еҗҺпјҢеӣҪ家еңЁвҖңеҚҒеӣӣдә”вҖқ规еҲ’дёӯеҶҚж¬Ўејәи°ғеҢ…жӢ¬й…Қз”өиЎҢдёҡеңЁеҶ…зҡ„з”өзҪ‘зі»з»ҹе»әи®ҫпјҢжҺЁеҠЁзҺҜзҪ‘жҹңдә§е“ҒеңЁеҶ…зҡ„й…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮеўһйҮҸеёӮеңәиҝӣдёҖжӯҘжү©еӨ§гҖӮзӣ®еүҚпјҢдёӢжёёе®ўжҲ·еңЁе®ҡеҲ¶еҢ–иҰҒжұӮгҖҒдә§е“ҒдҪҝз”ЁеҜҝе‘ҪгҖҒдә§е“ҒжҠҖжңҜе…ҲиҝӣжҖ§зӯүж–№йқўжӣҙдёәйҮҚи§ҶпјҢеҜ№дәҺдҫӣеә”е•Ҷзҡ„ж ёеҝғжҠҖжңҜгҖҒз«һдәүж°ҙе№ігҖҒ规模еӨ§е°Ҹзӯүж— з–‘жҸҗеҮәдәҶжӣҙй«ҳзҡ„ж ҮеҮҶгҖӮиЎҢдёҡдёӯзҡ„еӨҙйғЁдҫӣеә”е•Ҷе°Ҷдҫқйқ е…¶дјҒдёҡ规模гҖҒз ”еҸ‘еҲӣж–°иғҪеҠӣгҖҒе“ҒзүҢж•Ҳеә”зӯүеңЁжңӘжқҘиҝӣдёҖжӯҘжҠўеҚ еёӮеңәпјҢжү©еӨ§е…¶еёӮеңәеҚ жңүзҺҮгҖӮеҹәдәҺеӣҪ家ж”ҝзӯ–зҡ„ж”ҜжҢҒгҖҒиЎҢдёҡдёӢжёёйўҶеҹҹдёҚж–ӯжӢ“еұ•д»ҘеҸҠжө·еӨ–еёӮеңәйңҖжұӮйҮҸжҢҒз»ӯеўһеҠ зӯүеҲ©еҘҪеӣ зҙ зҡ„жҺЁеҠЁпјҢжҲ‘еӣҪй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮиЎҢдёҡдјҳиҙЁдә§иғҪеҫ—еҲ°жңүж•ҲйҮҠж”ҫпјҢиЎҢдёҡеёӮеңә规模жҢҒз»ӯжҸҗеҚҮгҖӮ2022е№ҙпјҢжҲ‘еӣҪй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮеёӮеңә规模зәҰдёә7093.57дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.23%гҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүе®Ҹи§Ӯз»ҸжөҺеўһй•ҝжҸҗдҫӣж”Ҝж’‘

еңЁвҖңи°ғз»“жһ„гҖҒзЁіеўһй•ҝвҖқзҡ„з»ҸжөҺж–°еёёжҖҒдёӢпјҢжҲ‘еӣҪе®Ҹи§Ӯз»ҸжөҺе§Ӣз»ҲдҝқжҢҒзЁіе®ҡеўһй•ҝгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖеҸ‘еёғзҡ„ж•°жҚ®пјҢ2023е№ҙжҲ‘еӣҪеӣҪеҶ…з”ҹдә§жҖ»еҖјдёә1251297дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.6%гҖӮеӣәе®ҡиө„дә§жҠ•иө„ж–№йқўпјҢ2023е№ҙе…Ёе№ҙе…ЁзӨҫдјҡеӣәе®ҡиө„дә§жҠ•иө„509708дәҝе…ғпјҢжҜ”дёҠе№ҙеўһй•ҝ2.8%гҖӮжҲ‘еӣҪе®Ҹи§Ӯз»ҸжөҺзҡ„жҢҒз»ӯзЁіе®ҡеўһй•ҝпјҢеӣәе®ҡиө„дә§жҠ•иө„зҡ„ж—әзӣӣйңҖжұӮдёәзӨҫдјҡз”Ёз”өйңҖжұӮеўһеҠ жҸҗдҫӣдәҶеқҡе®һдҝқйҡңпјҢд№ҹдёәй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮеҲ¶йҖ иЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣж”Ҝж’‘гҖӮ

пјҲ2пјүеӣҪ家еҲ©еҘҪж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒ

иҝ‘е№ҙжқҘпјҢеӣҪ家з”өзҪ‘жҳҺзЎ®дәҶжіӣеңЁз”өеҠӣзү©иҒ”зҪ‘зҡ„дёӨдёӘ规еҲ’еҸ‘еұ•йҳ¶ж®өпјҢеҲ°2021е№ҙеҲқжӯҘе»әжҲҗжіӣеңЁз”өеҠӣзү©иҒ”зҪ‘пјҢеҹәжң¬е®һзҺ°дёҡеҠЎеҚҸеҗҢе’Ңж•°жҚ®иҙҜйҖҡпјҢеҲ°2024е№ҙе»әжҲҗжіӣеңЁз”өеҠӣзү©иҒ”зҪ‘пјҢе…Ёйқўе®һзҺ°дёҡеҠЎеҚҸеҗҢгҖҒе…ЁйқўеҪўжҲҗе…ұе»әе…ұжІ»е…ұдә«зҡ„иғҪжәҗдә’иҒ”зҪ‘з”ҹжҖҒеңҲгҖӮеңЁжҷәиғҪз”өзҪ‘гҖҒжіӣеңЁз”өеҠӣзү©иҒ”зҪ‘еӨ§еҠӣе»әи®ҫиғҢжҷҜдёӢпјҢжҷәиғҪеҢ–й…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮеҫ—д»ҘеёӮеңәеҢ–еә”з”ЁпјҢиЎҢдёҡжҷәиғҪеҢ–иҝӣзЁӢеҠ еҝ«гҖӮ

пјҲ3пјүеёӮеңәйңҖжұӮжү©еј еёҰжқҘеҸ‘еұ•еҘ‘жңә

ж №жҚ®еӣҪ家з»ҹи®ЎеұҖз»ҹи®Ўж•°жҚ®пјҢ2023е№ҙжҲ‘еӣҪеҹҺй•ҮеёёдҪҸдәәеҸЈдёә93267дёҮдәәпјҢеҹҺй•ҮдәәеҸЈеҚ жҖ»дәәеҸЈжҜ”дҫӢдёә 66.16%пјҢеҗҢжҜ”дёҠеҚҮ0.94дёӘзҷҫеҲҶзӮ№гҖӮйҡҸзқҖжҲ‘еӣҪеҹҺй•ҮеҢ–зҺҮзҡ„дёҚж–ӯжҸҗй«ҳпјҢеҹҺеёӮеҢ–е»әи®ҫзҡ„жҢҒз»ӯжҺЁиҝӣпјҢе°ҶиҝӣдёҖжӯҘеёҰеҠЁзӨҫдјҡз”ҹжҙ»еҸҠе·Ҙдёҡз”ҹдә§дёӯй…Қз”өи®ҫж–ҪйңҖжұӮзҡ„еўһеҠ пјҢжҺЁеҠЁй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮиЎҢдёҡзҡ„еҸ‘еұ•гҖӮжӯӨеӨ–пјҢдёәз§ҜжһҒйҖӮеә”еҶңдёҡз”ҹдә§е’ҢеҶңжқ‘ж¶Ҳиҙ№йңҖжұӮпјҢжҲ‘еӣҪеҶңжқ‘з”өзҪ‘е»әи®ҫеҠӣеәҰйҖҗжӯҘеҠ еӨ§пјҢеҶңжқ‘з”өзҪ‘ж”№йҖ еҚҮзә§иҝӣзЁӢжҢҒз»ӯеҠ еҝ«пјҢдёәй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮиЎҢдёҡеёҰжқҘжӣҙеӨҡеёӮеңәеҘ‘жңәгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеӣҪйҷ…зҹҘеҗҚи·ЁеӣҪдјҒдёҡеҠ еү§еёӮеңәз«һдәү

дј з»ҹй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮеҲ¶йҖ жҠҖжңҜжҲҗзҶҹпјҢиҝӣе…Ҙй—Ёж§ӣе’Ңз”ҹдә§жҲҗжң¬дҪҺпјҢеӣ жӯӨеӣҪеҶ…зӣ®еүҚеӯҳеңЁеӨ§йҮҸдёӯе°ҸеһӢеҲ¶йҖ дјҒдёҡгҖӮиҝҷдәӣеҺӮе•Ҷзҡ„дә§е“ҒжҠҖжңҜеҗ«йҮҸдҪҺпјҢдә§е“ҒиҙЁйҮҸеҸӮе·®дёҚйҪҗпјҢеҜ№иЎҢдёҡ规иҢғеҢ–еҸ‘еұ•еҪўжҲҗдёҖе®ҡеҶІеҮ»гҖӮеҗҢж—¶пјҢжҲ‘еӣҪйҖҗжӯҘйҮҠж”ҫзҡ„еёӮеңәйңҖжұӮеҗёеј•дәҶдј—еӨҡеӣҪйҷ…зҹҘеҗҚз”өж°”еҲ¶йҖ е•Ҷзӣёз»§иҝӣе…ҘпјҢд»Ҙж–ҪиҖҗеҫ·гҖҒABBгҖҒиҘҝй—ЁеӯҗгҖҒ欧зҺӣеҳүе®қзӯүдёәд»ЈиЎЁзҡ„и·ЁеӣҪе…¬еҸёйҖҡиҝҮеңЁеӣҪеҶ…и®ҫз«ӢеҗҲиө„жҲ–зӢ¬иө„дјҒдёҡгҖҒжҲҳз•ҘеҗҲдҪңгҖҒ并иҙӯзӯүж–№ејҸжҠўеҚ жҲ‘еӣҪй«ҳз«Ҝй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮеёӮеңәпјҢиҝӣдёҖжӯҘеҠ еү§дәҶеёӮеңәз«һдәүгҖӮ

пјҲ2пјүй«ҳз«ҜжҠҖжңҜдәәжүҚзӣёеҜ№зјәд№Ҹ

иҝ‘е№ҙжқҘжҲ‘еӣҪй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮиЎҢдёҡеҸ–еҫ—дәҶй•ҝи¶іиҝӣжӯҘпјҢдёҺеӣҪеӨ–еҸ‘иҫҫеӣҪ家зҡ„е·®и·қйҖҗжёҗзј©е°ҸгҖӮдҪҶдёҚе®№еҝҪи§Ҷзҡ„жҳҜпјҢйҡҸзқҖжҷәиғҪз”өзҪ‘е»әи®ҫзҡ„дёҚж–ӯжҺЁиҝӣпјҢзӣёиҫғдәҺй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮиЎҢдёҡпјҢжҷәиғҪиҫ“й…Қз”өиЎҢдёҡеӣ ж¶өзӣ–и®Ўз®—жңәжҠҖжңҜгҖҒйҖҡдҝЎгҖҒз”өеҠӣз”өеӯҗгҖҒжқҗж–ҷзӯүиҜёеӨҡйўҶеҹҹпјҢиҰҒжұӮжҠҖжңҜдәәжүҚйңҖжҺҢжҸЎз”өеҠӣеҸҠзӣёе…ійўҶеҹҹзҡ„з»јеҗҲдё“дёҡзҹҘиҜҶгҖӮдҪҶзӣ®еүҚжҲ‘еӣҪи·ЁеӯҰ科еӨҚеҗҲеһӢй«ҳз«ҜжҠҖжңҜдәәжүҚзӣёеҜ№зјәд№ҸпјҢжҲҗдёәеҲ¶зәҰиЎҢдёҡеҸ‘еұ•зҡ„瓶йўҲд№ӢдёҖгҖӮ

пјҲ3пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁжҳҺжҳҫ

й“ңгҖҒй’ўжқҗзӯүеҹәзЎҖеҺҹжқҗж–ҷеңЁй…Қз”өи®ҫеӨҮжҲҗжң¬дёӯеҚ дёҖе®ҡзҡ„жҜ”дҫӢпјҢиҫ“й…Қз”өеҸҠжҺ§еҲ¶и®ҫеӨҮзү№еҲ«жҳҜй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮз”ҹдә§еҺҹжқҗж–ҷзЎ…й’ўзүҮзҡ„еӣҪеҶ…дә§йҮҸжңүйҷҗпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠдҫқиө–дәҺиҝӣеҸЈгҖӮиҝ‘е№ҙжқҘпјҢе…ЁзҗғйҮ‘еұһеҸ—еӣҪйҷ…еӨ§е®—е•Ҷе“ҒеёӮеңәиө°еҠҝеҪұе“ҚпјҢеёӮеңәд»·ж јжҢҒз»ӯжіўеҠЁпјҢеҜјиҮҙиЎҢдёҡеҶ…йғЁеҲҶдёӯе°ҸеһӢдјҒдёҡз»ҸиҗҘеӣ°йҡҫз”ҡиҮіз ҙдә§еҖ’й—ӯпјҢд»ҺиҖҢеҜ№иЎҢдёҡжҢҒз»ӯзЁіе®ҡеҸ‘еұ•дә§з”ҹдёҚеҲ©еҪұе“ҚгҖӮ

д№қгҖҒз«һдәүж јеұҖ

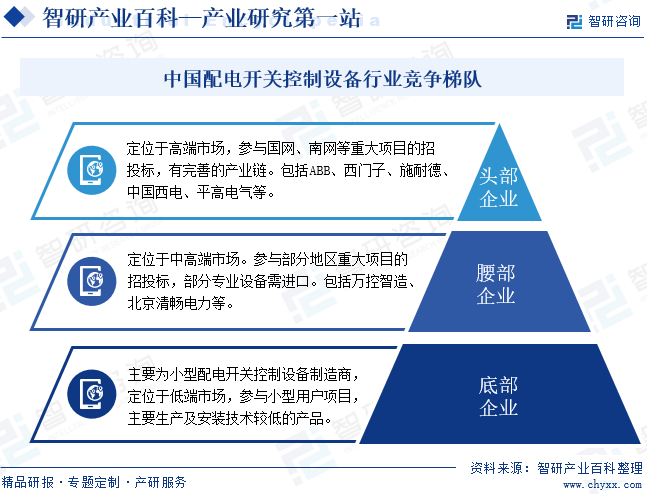

д»Һж•ҙдҪ“з«һдәүж јеұҖжқҘзңӢпјҢжҲ‘еӣҪй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮз”ҹдә§дјҒдёҡж•°йҮҸдј—еӨҡпјҢж•ҙдҪ“е‘ҲзҺ°йҮ‘еӯ—еЎ”еҪўгҖӮе…¶дёӯ欧зҫҺзӯүеҸ‘иҫҫең°еҢәз”өеҠӣзі»з»ҹеҸ‘еұ•е®Ңе–„пјҢABBгҖҒиҘҝй—ЁеӯҗгҖҒж–ҪиҖҗеҫ·зӯүз”өж°”и®ҫеӨҮе·ЁеӨҙеҮӯеҖҹе…¶е“ҒзүҢдјҳеҠҝе’Ңдә§е“ҒжҠҖжңҜе…ҲиҝӣжҖ§ж°ҙе№іеңЁй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮйўҶеҹҹеҚ жҚ®дәҶз»қеӨ§еӨҡж•°зҡ„еёӮеңәд»ҪйўқпјҢжҳҜй«ҳз«ҜеёӮеңәдёҠзҡ„дё»еҜјеҺӮе•ҶгҖӮеҗҢж—¶пјҢдёӯеӣҪиҘҝз”өз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжІіеҚ—е№ій«ҳз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүеӣҪжңүдјҒдёҡз ”еҸ‘еҲӣж–°иғҪеҠӣгҖҒдјҒдёҡ规模зӯүеӨ„дәҺиЎҢдёҡйўҶе…Ҳең°дҪҚпјҢйғЁеҲҶдә§е“ҒиҫҫеҲ°еӣҪйҷ…йўҶе…Ҳж°ҙе№іпјҢеӨ„дәҺйҮ‘еӯ—еЎ”йЎ¶з«ҜгҖӮдёӯеӣҪжң¬еңҹй…Қз”өејҖе…іеҲ¶йҖ дјҒдёҡзӣёеҜ№жқҘиҜҙиө·жӯҘиҫғжҷҡпјҢеңЁй«ҳз«ҜеёӮеңәдёҠзҡ„з«һдәүеҠӣиҫғејұпјҢдё”еә•йғЁдјҒдёҡж•°йҮҸиҫғеӨҡпјҢеёӮеңәз«һдәүжҝҖзғҲгҖӮйҡҸзқҖдҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©зҡ„дёҚж–ӯж·ұе…ҘпјҢиЎҢдёҡдјҳиҙЁиө„жәҗе°ҶйҖҗжёҗеҗ‘еӨҙйғЁеҸҠи…°йғЁдјҒдёҡйӣҶдёӯпјҢиЎҢдёҡеҶ…жӢҘжңүиҮӘдё»зҹҘиҜҶдә§жқғгҖҒиғҪеӨҹиҝӣиЎҢиҮӘдё»жҠҖжңҜеҲӣж–°зҡ„дјҒдёҡе°Ҷдјҡж—ҘзӣҠеўһеӨҡпјҢиЎҢдёҡйӣҶдёӯеәҰжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

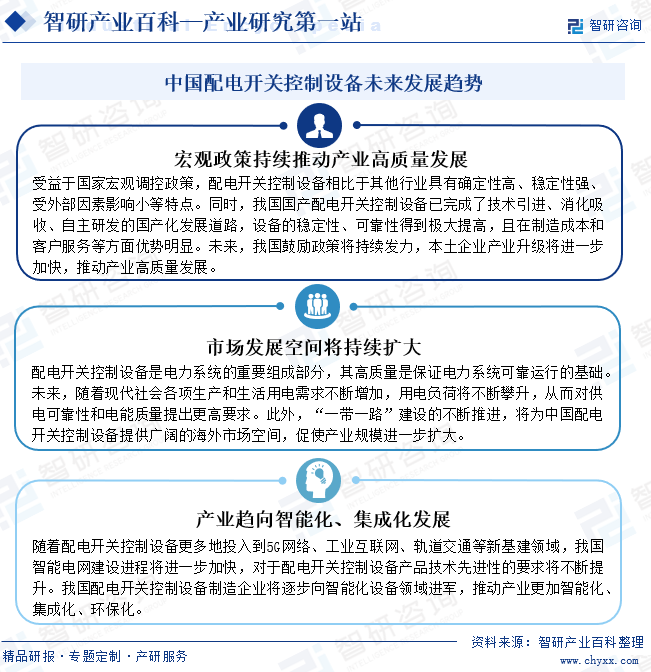

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

еҸ—зӣҠдәҺеӣҪ家е®Ҹи§Ӯи°ғжҺ§ж”ҝзӯ–пјҢй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮзӣёжҜ”дәҺе…¶д»–иЎҢдёҡе…·жңүзЎ®е®ҡжҖ§й«ҳгҖҒзЁіе®ҡжҖ§ејәгҖҒеҸ—еӨ–йғЁеӣ зҙ еҪұе“Қе°Ҹзӯүзү№зӮ№гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз”өеҠӣзі»з»ҹе»әи®ҫдёҖзӣҙеӨ„дәҺиҫғеҝ«еҸ‘еұ•йҳ¶ж®өпјҢй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮеҲ¶йҖ еңЁеӣҪ家ж”ҝзӯ–ж”ҜжҢҒдёӢд№ҹиҝӣе…Ҙй«ҳйҖҹеҸ‘еұ•жңҹпјҢ并еңЁжңӘжқҘжү®жј”зқҖж„ҲжқҘж„ҲйҮҚиҰҒзҡ„и§’иүІгҖӮжңӘжқҘпјҢйҡҸзқҖзҺ°д»ЈзӨҫдјҡеҗ„йЎ№з”ҹдә§е’Ңз”ҹжҙ»з”Ёз”өйңҖжұӮдёҚж–ӯеўһеҠ пјҢз”Ёз”өиҙҹиҚ·е°ҶдёҚж–ӯж”ҖеҚҮпјҢд»ҺиҖҢеҜ№дҫӣз”өеҸҜйқ жҖ§е’Ңз”өиғҪиҙЁйҮҸжҸҗеҮәжӣҙй«ҳиҰҒжұӮгҖӮжӯӨеӨ–пјҢвҖңдёҖеёҰдёҖи·ҜвҖқе»әи®ҫзҡ„дёҚж–ӯжҺЁиҝӣпјҢе°ҶдёәдёӯеӣҪй…Қз”өејҖе…іжҺ§еҲ¶и®ҫеӨҮжҸҗдҫӣе№ҝйҳ”зҡ„жө·еӨ–еёӮеңәз©әй—ҙпјҢдҝғдҪҝдә§дёҡ规模иҝӣдёҖжӯҘжү©еӨ§гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ