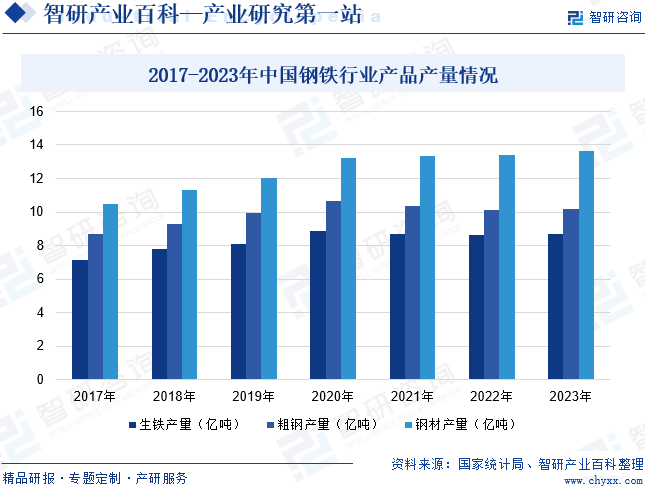

و‘کè¦پï¼ڑ2023ه¹´ن»¥و¥ï¼Œو±½è½¦هˆ¶é€ ن¸ڑم€پ电و°”وœ؛و¢°ه’Œه™¨وگهˆ¶é€ ن¸ڑم€پوˆ؟ه±‹ه»؛ç‘ن¸ڑç‰ن¸‹و¸¸è،Œن¸ڑ需و±‚وپ¢ه¤چن½ژن؛ژ预وœں,ه¯¼è‡´é’¢é“پè،Œن¸ڑو€»ن½“ه‘ˆçژ°ç›ˆهˆ©ن¸‹و»‘م€پن؛ڈوچںé¢و‰©ه¤§çڑ„è؟گè،Œو€پهٹ؟م€‚ن¸ژو¤هگŒو—¶ï¼Œ2023ه¹´é’¢وگن»·و ¼ن¸‹è·Œï¼Œه¯¼è‡´é’¢é“پن¼پن¸ڑن¹ںé¢ن¸´è¾ƒه¤§çڑ„ç»ڈèگ¥هژ‹هٹ›م€‚ن»ژوˆ‘ه›½é’¢é“پè،Œن¸ڑن؛§ه“پن؛§é‡ڈوƒ…ه†µو¥çœ‹ï¼Œ2023ه¹´وˆ‘ه›½ç”ںé“پن؛§é‡ڈهگŒو¯”ه¢é•؟0.81%至8.71ن؛؟هگ¨ï¼›ç²—é’¢ن؛§é‡ڈهگŒو¯”ه¢é•؟0.59%至10.19ن؛؟هگ¨ï¼›é’¢وگن؛§é‡ڈهگŒو¯”ه¢é•؟1.72%至13.63ن؛؟هگ¨م€‚

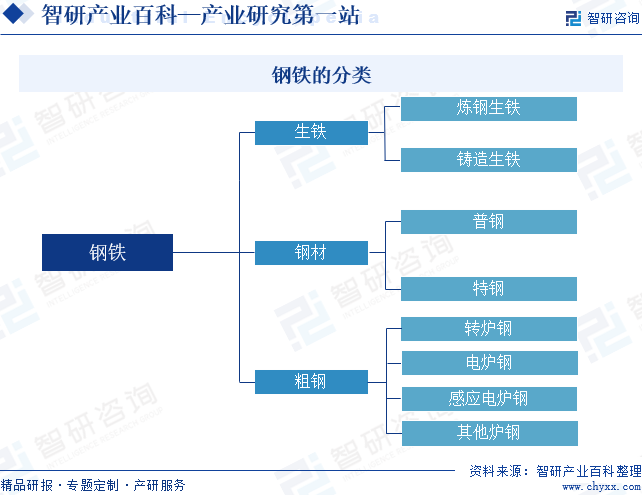

ن¸€م€په®ڑن¹‰هڈٹهˆ†ç±»

é’¢é“پوک¯é“پن¸ژC(碳)م€پSi(ç،…)م€پMn(é”°)م€پP(磷)م€پS(ç،«)ن»¥هڈٹه°‘é‡ڈçڑ„ه…¶ن»–ه…ƒç´ و‰€ç»„وˆگçڑ„هگˆé‡‘,ن¸»è¦پهŒ…و‹¬ç”ںé“پم€پé’¢وگم€پç²—é’¢ن¸‰ه¤§ç±»ن؛§ه“پم€‚ه…¶ن¸ï¼Œç”ںé“پوک¯وŒ‡هگ«ç¢³é‡ڈه¤§ن؛ژ2%çڑ„é“پ碳هگˆé‡‘,ن¸؛é“پçں؟çں³هœ¨é«ک炉ه†¶ç‚¼هگژçڑ„ن؛§ç‰©ï¼Œو ¹وچ®ç”¨é€”هڈ¯هˆ†ن¸؛炼钢ç”ںé“په’Œé“¸é€ ç”ںé“پ;钢وگوک¯ç²—é’¢é€ڑè؟‡é“¸م€پ轧م€پé”»م€پوŒ¤ç‰هگ„ç§چه¤„çگ†و–¹و³•هٹ ه·¥è€Œوˆگçڑ„ن؛§ç‰©ï¼Œé’¢وگه“پç§چç¹په¤ڑم€په؛”用ه¹؟و³›ï¼Œو ¹وچ®و€§è´¨هڈ¯هˆ†ن¸؛و™®é’¢ه’Œç‰¹é’¢ï¼›ç²—é’¢هڈˆç§°é’¢ه¯ï¼Œوک¯ç”±é“پو°´ç»ڈè؟‡هٹ ه·¥م€پو·»هٹ هگˆé‡‘م€پ碳ç‰ه…ƒç´ وµ‡و³¨وˆگه‹هگژçڑ„ن؛§ç‰©ï¼ŒوŒ‰ç…§ه†¶ç‚¼و–¹ه¼ڈهˆ†ن¸؛转炉钢م€پ电炉钢م€پو„ںه؛”电炉钢ن»¥هڈٹه…¶ن»–炉钢م€‚

ن؛Œم€پè،Œن¸ڑو”؟ç–

è؟‘ه¹´و¥ï¼Œهœ¨â€œهڈŒç¢³â€ç›®و ‡ه¤§èƒŒو™¯ن¸‹ï¼Œه›½ه®¶ç›¸ه…³éƒ¨ه§”ن¸چو–ه®Œه–„و”؟ç–,هٹ ه؟«وژ¨è؟›é’¢é“پè،Œن¸ڑçڑ„èٹ‚能çژ¯ن؟ه’Œç»؟色هڈ‘ه±•م€‚2023ه¹´12وœˆï¼Œه·¥ن¸ڑه’Œن؟،وپ¯éƒ¨ç‰ه…«éƒ¨é—¨هچ°هڈ‘م€ٹه…³ن؛ژهٹ ه؟«ن¼ ç»ںهˆ¶é€ ن¸ڑ转ه‹هچ‡ç؛§çڑ„وŒ‡ه¯¼و„ڈè§پم€‹ï¼Œوڈگه‡؛è¦پ积وپوژ¨ه¹؟资و؛گه¾ھçژ¯ç”ںن؛§و¨،ه¼ڈ,ه¤§هٹ›هڈ‘ه±•ه؛ںé’¢é“پم€په؛ںوœ‰è‰²é‡‘ه±م€په؛ںو—§هٹ¨هٹ›ç”µو± م€په؛ںو—§ه®¶ç”µم€په؛ںو—§ç؛؛织ه“په›و”¶ه¤„çگ†ç»¼هگˆهˆ©ç”¨ن؛§ن¸ڑ,وژ¨è؟›ه†چç”ں资و؛گé«که€¼هŒ–ه¾ھçژ¯هˆ©ç”¨م€‚2024ه¹´1وœˆï¼Œن¸ه…±ن¸ه¤®م€په›½هٹ،院هچ°هڈ‘م€ٹه…³ن؛ژه…¨é¢وژ¨è؟›ç¾ژن¸½ن¸ه›½ه»؛设çڑ„و„ڈè§پم€‹ï¼Œوڈگه‡؛è¦پé«کè´¨é‡ڈوژ¨è؟›é’¢é“پم€پو°´و³¥م€پ焦هŒ–ç‰é‡چ点è،Œن¸ڑهڈٹ燃煤锅炉超ن½ژوژ’و”¾و”¹é€ م€‚

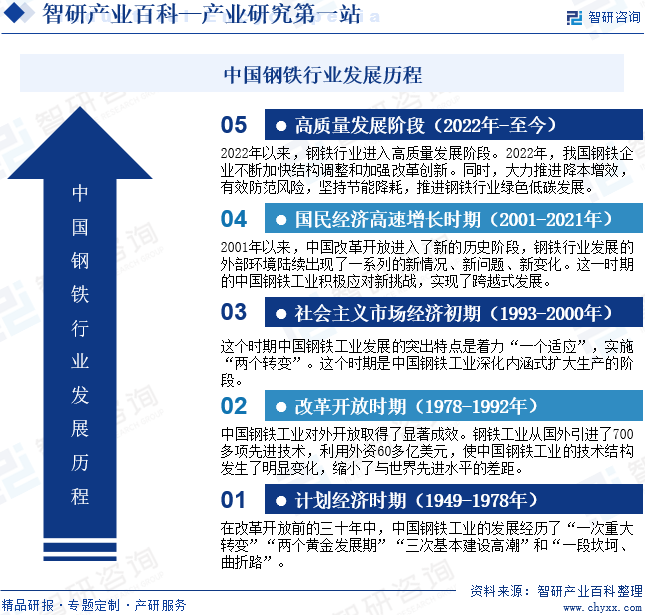

ن¸‰م€پهڈ‘ه±•هژ†ç¨‹

ه›é،¾و–°ن¸ه›½é’¢é“پè،Œن¸ڑçڑ„ه´›èµ·م€په£®ه¤§ï¼Œه¤§ن½“ç»ڈهژ†ن؛†و”¹é©ه¼€و”¾ن¹‹ه‰چçڑ„é«که؛¦é›†ن¸çڑ„è®،هˆ’ç»ڈوµژو—¶وœں(1949-1978ه¹´ï¼‰م€پو”¹é©ه¼€و”¾هˆوœں(1978-1992ه¹´ï¼‰م€پ社ن¼ڑن¸»ن¹‰ه¸‚هœ؛ç»ڈوµژهˆوœں(1993-2000ه¹´ï¼‰م€په›½و°‘ç»ڈوµژé«کé€ںه¢é•؟و—¶وœں(2001-2021ه¹´ï¼‰ن»¥هڈٹé«کè´¨é‡ڈهڈ‘ه±•éک¶و®µï¼ˆ2022ه¹´-至ن»ٹ)ن؛”ن¸ھهڈ‘ه±•éک¶و®µم€‚2022ه¹´هœ¨ه¼؛预وœںم€په¼±çژ°ه®çڑ„ه¸‚هœ؛çژ¯ه¢ƒن¸‹ï¼Œوˆ‘ه›½é’¢é“پن¼پن¸ڑن¸چو–هٹ ه؟«ç»“و„è°ƒو•´ه’Œهٹ ه¼؛و”¹é©هˆ›و–°م€‚هگŒو—¶ï¼Œه¤§هٹ›وژ¨è؟›é™چوœ¬ه¢و•ˆï¼Œوœ‰و•ˆéک²èŒƒé£ژ险,هڑوŒپèٹ‚能é™چ耗,وژ¨è؟›é’¢é“پè،Œن¸ڑç»؟色ن½ژ碳هڈ‘ه±•م€‚

ه››م€پè،Œن¸ڑه£په’

1م€پن؛؛ه‘که’Œوٹ€وœ¯ه£په’

é’¢é“پè،Œن¸ڑن½œن¸؛ن¼ ç»ںè،Œن¸ڑ,虽然ه¤§éƒ¨هˆ†ç”ںن؛§ه·¥è‰؛çڑ„وٹ€وœ¯و¯”较وˆگç†ں,ن½†وک¯é’¢é“په·¥è‰؛وٹ€وœ¯éœ€è¦پé’ˆه¯¹ن¸چهگŒé’¢é“پن¼پن¸ڑçڑ„ç”ںن؛§è£…ه¤‡ن»¥هڈٹهژںوگو–™ن¾›ه؛”çڑ„特点ç‰è؟›è،Œç£¨هگˆè°ƒè¯•ï¼Œو‰چهڈ¯è¾¾هˆ°ç”ںن؛§è¦پو±‚م€‚و¤ه¤–,钢é“پن¼پن¸ڑè؟ک需è¦په¤§é‡ڈçڑ„ن¸“ن¸ڑوٹ€وœ¯ن؛؛ه‘که’Œç”ںن؛§ه·¥ن؛؛,相ه…³وٹ€وœ¯ن؛؛ه‘کهœ¨é’¢é“پن¼پن¸ڑçڑ„و²‰و·€م€پ磨هگˆéœ€è¦پن¸€ن¸ھ较é•؟و—¶é—´م€‚ه› و¤ï¼Œé’¢é“پè،Œن¸ڑه…·وœ‰è¾ƒé«کçڑ„ن؛؛ه‘که’Œوٹ€وœ¯ه£په’م€‚

2م€پ资金ه£په’

é’¢é“پè،Œن¸ڑه±ن؛ژ资وœ¬ه¯†é›†ه‹è،Œن¸ڑ,钢é“پن؛§ه“پç”ںن؛§و‰€éœ€çڑ„ه›؛ه®ڑ资ن؛§وٹ•èµ„و•°é¢ه·¨ه¤§ï¼Œه¹¶ن¸”需è¦پو•°é¢è¾ƒه¤§çڑ„وµپهٹ¨èµ„金و¥ç»´وŒپو£ه¸¸çڑ„ç”ںن؛§ه‘¨è½¬م€‚ن¸ژو¤هگŒو—¶ï¼Œوˆ‘ه›½و”؟ç–وڈگه‡؛è¦په»؛设炼é“پم€پ炼钢م€پ轧钢ç‰é،¹ç›®ï¼Œé’¢é“پè،Œن¸ڑé،¹ç›®èµ„وœ¬é‡‘هچ é،¹ç›®و€»وٹ•èµ„çڑ„و¯”ن¾‹هچ 40%ن»¥ن¸ٹم€‚ه› و¤ï¼Œé’¢é“پè،Œن¸ڑه…·وœ‰è¾ƒé«کçڑ„资金ه£په’م€‚

3م€پçژ¯ن؟ه£په’

é’¢é“پè،Œن¸ڑن½œن¸؛é«کو±،وں“è،Œن¸ڑن¹‹ن¸€ï¼Œن¸»è¦پوک¯هœ¨é’¢é“پç”ںن؛§çڑ„è؟‡ç¨‹ن¸ن¼ڑن؛§ç”ںه¤§é‡ڈçڑ„ه؛ںو°”م€په؛ںو°´ه’Œه›؛ن½“ه؛ںه¼ƒç‰©م€‚éڑڈç€çژ¯ن؟و³•è§„çڑ„و—¥ç›ٹن¸¥و ¼ï¼Œé’¢é“پن¼پن¸ڑ需è¦پو»،足و›´é«کçڑ„çژ¯ن؟è¦پو±‚,ه¹¶é‡‡هڈ–ن¸€ç³»هˆ—وژھو–½ه‡ڈه°‘و±،وں“物çڑ„وژ’و”¾ه’Œه؛ںه¼ƒç‰©çڑ„ن؛§ç”ںم€‚ه› و¤ï¼Œو–°è؟›ه…¥é’¢é“پè،Œن¸ڑçڑ„ن¼پن¸ڑé¢ن¸´è¾ƒé«کçڑ„çژ¯ن؟ه£په’م€‚

ن؛”م€پن؛§ن¸ڑ链

1م€پè،Œن¸ڑن؛§ن¸ڑ链هˆ†وگ

é’¢é“پè،Œن¸ڑن؛§ن¸ڑ链çڑ„ن¸ٹو¸¸ن¸»è¦پوک¯هژںوگو–™ه’Œن¸»è¦پ燃و–™ï¼Œهژںوگو–™ن¸»è¦پن¸؛é“پçں؟çں³ï¼Œن¸»è¦پ燃و–™هŒ…و‹¬ç„¦ç…¤ه’Œهژںç…¤م€‚ه…¶ن¸é“پçں؟çں³هچ وچ®é’¢é“پè،Œن¸ڑçڑ„ن¸»è¦پوˆگوœ¬ï¼Œه› و¤é’¢é“پè،Œن¸ڑçڑ„ç»ڈèگ¥هڈ—ن¸ٹو¸¸ن»·و ¼هڈکهٹ¨çڑ„ه½±ه“چ较ه¤§م€‚ن؛§ن¸ڑ链ن¸و¸¸ن¸»è¦پن¸؛é’¢é“پçڑ„هٹ ه·¥هˆ¶é€ م€‚ن؛§ن¸ڑ链ن¸‹و¸¸ن¸»è¦پن¸؛é’¢é“پçڑ„ه؛”用领هںں,هŒ…و‹¬و±½è½¦هˆ¶é€ ن¸ڑم€پ电و°”وœ؛و¢°ه’Œه™¨وگهˆ¶é€ ن¸ڑم€پوˆ؟ه±‹ه»؛ç‘ن¸ڑم€پن¸“用设ه¤‡هˆ¶é€ ن¸ڑن»¥هڈٹé“پè·¯م€پ船舶م€پèˆھç©؛èˆھه¤©ه’Œه…¶ن»–è؟گ输设ه¤‡هˆ¶é€ ن¸ڑم€‚é’¢é“پن؛§ن¸ڑ链ه¦‚ن¸‹ه›¾و‰€ç¤؛ï¼ڑ

ه±±ن¸œé‡‘ه²çں؟ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸ و²³é’¢èµ„و؛گè‚،ن»½وœ‰é™گه…¬هڈ¸ éچ钢集ه›¢çں؟ن¸ڑوœ‰é™گه…¬هڈ¸ و²³هŒ—é’¢é“پ集ه›¢çں؟ن¸ڑوœ‰é™گه…¬هڈ¸ هŒ—ن؛¬هچژه¤ڈه»؛é¾™çں؟ن¸ڑ科وٹ€وœ‰é™گه…¬هڈ¸ وœ¬é’¢é›†ه›¢وœ‰é™گه…¬هڈ¸ ه±±è¥؟ه…°èٹ±ç§‘وٹ€هˆ›ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸ ه®‰و؛گç…¤ن¸ڑ集ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ و²³هچ—ه¤§وœ‰èƒ½و؛گè‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸ٹوµ·ه¤§ه±¯èƒ½و؛گè‚،ن»½وœ‰é™گه…¬هڈ¸ ه¹³é،¶ه±±ه¤©ه®‰ç…¤ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸ ه›½ه®¶èƒ½و؛گوٹ•èµ„集ه›¢وœ‰é™گè´£ن»»ه…¬هڈ¸ و™‹èƒ½وژ§è‚،集ه›¢وœ‰é™گه…¬هڈ¸ ه±±ن¸œèƒ½و؛گ集ه›¢وœ‰é™گه…¬هڈ¸ ن¸ه›½ن¸ç…¤èƒ½و؛گ集ه›¢وœ‰é™گه…¬هڈ¸ 陕è¥؟ç…¤ن¸ڑهŒ–ه·¥é›†ه›¢وœ‰é™گè´£ن»»ه…¬هڈ¸ ه±±è¥؟焦煤能و؛گ集ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ و½ه®‰هŒ–ه·¥é›†ه›¢وœ‰é™گه…¬هڈ¸ ن¸ه›½هچژ能集ه›¢وœ‰é™گه…¬هڈ¸

ه±±ن¸œé‡‘ه²çں؟ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸ و²³é’¢èµ„و؛گè‚،ن»½وœ‰é™گه…¬هڈ¸ éچ钢集ه›¢çں؟ن¸ڑوœ‰é™گه…¬هڈ¸ و²³هŒ—é’¢é“پ集ه›¢çں؟ن¸ڑوœ‰é™گه…¬هڈ¸ هŒ—ن؛¬هچژه¤ڈه»؛é¾™çں؟ن¸ڑ科وٹ€وœ‰é™گه…¬هڈ¸ وœ¬é’¢é›†ه›¢وœ‰é™گه…¬هڈ¸ ه±±è¥؟ه…°èٹ±ç§‘وٹ€هˆ›ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸ ه®‰و؛گç…¤ن¸ڑ集ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ و²³هچ—ه¤§وœ‰èƒ½و؛گè‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸ٹوµ·ه¤§ه±¯èƒ½و؛گè‚،ن»½وœ‰é™گه…¬هڈ¸ ه¹³é،¶ه±±ه¤©ه®‰ç…¤ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸ ه›½ه®¶èƒ½و؛گوٹ•èµ„集ه›¢وœ‰é™گè´£ن»»ه…¬هڈ¸ و™‹èƒ½وژ§è‚،集ه›¢وœ‰é™گه…¬هڈ¸ ه±±ن¸œèƒ½و؛گ集ه›¢وœ‰é™گه…¬هڈ¸ ن¸ه›½ن¸ç…¤èƒ½و؛گ集ه›¢وœ‰é™گه…¬هڈ¸ 陕è¥؟ç…¤ن¸ڑهŒ–ه·¥é›†ه›¢وœ‰é™گè´£ن»»ه…¬هڈ¸ ه±±è¥؟焦煤能و؛گ集ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ و½ه®‰هŒ–ه·¥é›†ه›¢وœ‰é™گه…¬هڈ¸ ن¸ه›½هچژ能集ه›¢وœ‰é™گه…¬هڈ¸

2م€پè،Œن¸ڑ领ه…ˆن¼پن¸ڑهˆ†وگ

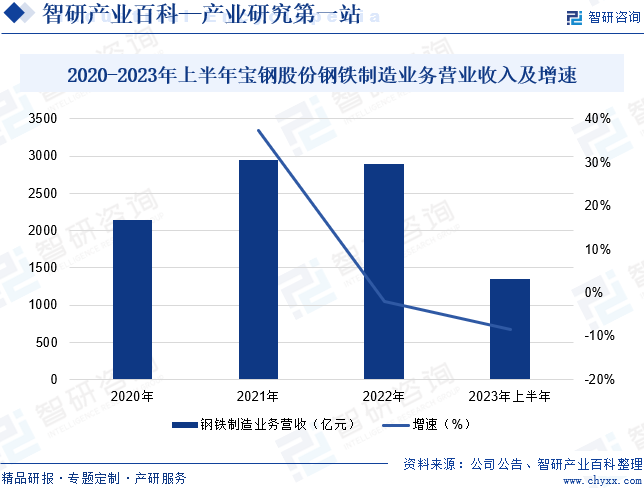

(1)ه®ه±±é’¢é“پè‚،ن»½وœ‰é™گه…¬هڈ¸

ه®ه±±é’¢é“پè‚،ن»½وœ‰é™گه…¬هڈ¸وک¯ن¸ه›½وœ€çژ°ن»£هŒ–çڑ„特ه¤§ه‹é’¢é“پèپ”هگˆن¼پن¸ڑ,ن¹ںوک¯ه›½é™…领ه…ˆçڑ„ن¸–ç•Œç؛§é’¢é“پèپ”هگˆن¼پن¸ڑم€‚ن¼پن¸ڑن¸“و³¨ن؛ژé’¢é“پè،Œن¸ڑ,هگŒو—¶ن»ژن؛‹ن¸ژé’¢é“پè،Œن¸ڑ相ه…³çڑ„هٹ ه·¥é…چé€پم€پهŒ–ه·¥م€پن؟،وپ¯ç§‘وٹ€م€پ金èچن»¥هڈٹ电هگه•†هٹ،ç‰ن¸ڑهٹ،م€‚ن¼پن¸ڑو‹¥وœ‰ن¸ٹوµ·ه®ه±±م€پو¦و±‰é’ه±±م€پو¹›و±ںن¸œه±±م€پهچ—ن؛¬و¢…ه±±ç‰ن¸»è¦پهˆ¶é€ هں؛هœ°ï¼Œوک¯ه…¨çگƒç¢³é’¢ه“پç§چوœ€ن¸؛é½گه…¨çڑ„é’¢é“پن¼پن¸ڑن¹‹ن¸€م€‚ن¼پن¸ڑé’¢é“پن¸ڑهٹ،ن¸»è¦پç”ںن؛§é«کوٹ€وœ¯هگ«é‡ڈم€پé«ک附هٹ ه€¼çڑ„碳钢薄و؟م€پهژڑو؟ن¸ژé’¢ç®،ç‰é’¢é“پç²¾ه“پ,ن¸»è¦پن؛§ه“پ被ه¹؟و³›ه؛”用ن؛ژو±½è½¦م€په®¶ç”µم€پçں³و²¹هŒ–ه·¥م€پوœ؛و¢°هˆ¶é€ م€پ能و؛گن؛¤é€ڑç‰è،Œن¸ڑم€‚وچ®ç»ںè®،,2023ه¹´ن¸ٹهچٹه¹´ï¼Œن¼پن¸ڑé’¢é“پهˆ¶é€ ن¸ڑهٹ،èگ¥ن¸ڑو”¶ه…¥هگŒو¯”ن¸‹é™چ8.5%至1357.86ن؛؟ه…ƒï¼Œن¸»è¦پوک¯2023ه¹´ن¸ٹهچٹه¹´وˆ‘ه›½é’¢é“په¸‚هœ؛需و±‚ن¸‹و»‘,ن»·و ¼هگŒو¯”ن¸‹è·Œçڑ„ه½±ه“چ,ه¯¼è‡´ن¼پن¸ڑé’¢é“پهˆ¶é€ ن¸ڑهٹ،èگ¥و”¶ن¸‹و»‘م€‚

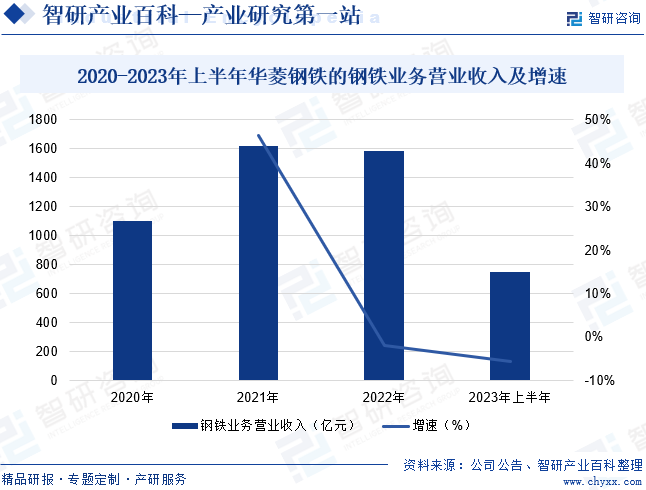

(2)و¹–هچ—هچژèڈ±é’¢é“پ集ه›¢وœ‰é™گè´£ن»»ه…¬هڈ¸

و¹–هچ—هچژèڈ±é’¢é“پ集ه›¢وœ‰é™گè´£ن»»ه…¬هڈ¸ن¸»èگ¥ن¸ڑهٹ،ن¸؛é’¢وگن؛§ه“پçڑ„ç”ںن؛§ه’Œé”€ه”®م€‚ن¼پن¸ڑهڑوŒپ“هپڑç²¾هپڑه¼؛م€پهŒ؛هںں领ه…ˆâ€çڑ„وˆک略,ه®و–½â€œè´¨é‡ڈم€پو•ˆçژ‡م€پهٹ¨هٹ›â€ن¸‰ه¤§هڈکé©ï¼ŒوŒپç»ه®Œه–„ç²¾ç›ٹç”ںن؛§م€پé”€ç ”ن؛§ن¸€ن½“هŒ–م€پèگ¥é”€وœچهٹ،“ن¸‰ه¤§وˆکç•¥و”¯و’‘ن½“ç³»â€ï¼Œç«‹è¶³ç»†هˆ†ه¸‚هœ؛,ç„ه‡†و ‡ه؟—و€§ه·¥ç¨‹ه’Œو ‡و†ه®¢وˆ·ï¼Œè‡´هٹ›ن؛ژن¸؛ه…¨çگƒه®¢وˆ·وڈگن¾›و»،و„ڈçڑ„é’¢وگه’Œوœچهٹ،م€‚و¤ه¤–,ن¼پن¸ڑهˆ†هˆ«هœ¨و¹–هچ—çœپو¹کو½ه¸‚م€په¨„ه؛•ه¸‚م€پè،،éک³ه¸‚م€په¹؟ن¸œçœپéک³و±ںه¸‚设وœ‰ç”ںن؛§هں؛هœ°ï¼Œو‹¥وœ‰ç‚¼ç„¦م€پ烧结م€پ炼é“پم€پ炼钢م€پ轧钢م€پé’¢وگو·±هٹ ه·¥ç‰ه…¨وµپ程çڑ„وٹ€وœ¯è£…ه¤‡ï¼Œن¸»ن½“装ه¤‡م€پç”ںن؛§ه·¥è‰؛è،Œن¸ڑ领ه…ˆم€‚ن؛§ه“پو¶µç›–ه®½هژڑو؟م€پçƒه†·è½§è–„و؟م€پç؛؟و£’وگم€پو— ç¼é’¢ç®،ه››ه¤§ç³»هˆ—è؟‘ن¸‡ن¸ھه“پç§چ规و ¼ï¼Œن؛§ه“پ结و„é½گه…¨م€پن¸‹و¸¸è¦†ç›–è،Œن¸ڑه¹؟و³›ï¼Œن¸»è¦په“پç§چن¹‹é—´ه…·ه¤‡è¾ƒه¼؛çڑ„وں”و€§ç”ںن؛§هˆ‡وچ¢èƒ½هٹ›م€‚وچ®ç»ںè®،,2023ه¹´ن¸ٹهچٹه¹´ï¼Œن¼پن¸ڑé’¢é“پن¸ڑهٹ،èگ¥ن¸ڑو”¶ه…¥هگŒو¯”ن¸‹é™چ5.57%至752.23ن؛؟ه…ƒï¼Œن¸»è¦پوک¯ه›½ه†…稳ه¢é•؟و”؟ç–çڑ„èگ½هœ°هˆ°ن¸‹و¸¸ه®é™…需و±‚وپ¢ه¤چ需è¦پن¸€ه®ڑو—¶é—´ï¼Œهڈ هٹ وµ·ه¤–هٹ وپ¯ه‘¨وœںه°ڑوœھ结وں,ه¤–需وŒپç»و‰؟هژ‹ï¼Œه¯¼è‡´ن¼پن¸ڑé’¢é“پن¸ڑهٹ،èگ¥و”¶ه‡؛çژ°ن¸‹و»‘م€‚

ه…م€پè،Œن¸ڑçژ°çٹ¶

2023ه¹´ن»¥و¥ï¼Œو±½è½¦هˆ¶é€ ن¸ڑم€پ电و°”وœ؛و¢°ه’Œه™¨وگهˆ¶é€ ن¸ڑم€پوˆ؟ه±‹ه»؛ç‘ن¸ڑç‰ن¸‹و¸¸è،Œن¸ڑ需و±‚وپ¢ه¤چن½ژن؛ژ预وœں,ه¯¼è‡´é’¢é“پè،Œن¸ڑو€»ن½“ه‘ˆçژ°ç›ˆهˆ©ن¸‹و»‘م€پن؛ڈوچںé¢و‰©ه¤§çڑ„è؟گè،Œو€پهٹ؟م€‚ن¸ژو¤هگŒو—¶ï¼Œ2023ه¹´é’¢وگن»·و ¼ن¸‹è·Œï¼Œه¯¼è‡´é’¢é“پن¼پن¸ڑن¹ںé¢ن¸´è¾ƒه¤§çڑ„ç»ڈèگ¥هژ‹هٹ›م€‚ن»ژوˆ‘ه›½é’¢é“پè،Œن¸ڑن؛§ه“پن؛§é‡ڈوƒ…ه†µو¥çœ‹ï¼Œ2023ه¹´وˆ‘ه›½ç”ںé“پن؛§é‡ڈهگŒو¯”ه¢é•؟0.81%至8.71ن؛؟هگ¨ï¼›ç²—é’¢ن؛§é‡ڈهگŒو¯”ه¢é•؟0.59%至10.19ن؛؟هگ¨ï¼›é’¢وگن؛§é‡ڈهگŒو¯”ه¢é•؟1.72%至13.63ن؛؟هگ¨م€‚

ن¸ƒم€پهڈ‘ه±•ه› ç´

1م€پوœ‰هˆ©ه› ç´

(1)钢é“پ资و؛گن¸°ه¯Œ

هژںوگو–™ه’Œç‡ƒو–™èµ„و؛گوک¯هڈ‘ه±•é’¢é“پè،Œن¸ڑçڑ„物质هں؛ç،€ï¼Œن¸€ن¸ھه›½ه®¶èµ„و؛گçڑ„ن¸°ه¯Œç¨‹ه؛¦هڈٹهœ°çگ†هˆ†ه¸ƒç‰¹ه¾په¯¹é’¢é“پè،Œن¸ڑçڑ„ç”ںن؛§ن¸ژه¸ƒه±€وœ‰ç€é‡چه¤§ه½±ه“چ,ن»ژن¸–界钢é“پè،Œن¸ڑçڑ„هڈ‘ه±•هژ†ç¨‹و¥çœ‹ï¼Œه‡ ن¹ژو‰€وœ‰çڑ„ن؛§é’¢ه¤§ه›½éƒ½وک¯èµ„و؛گه¯Œè£•çڑ„ه›½ه®¶م€‚وˆ‘ه›½هˆو¥ه…·ه¤‡ç«‹è¶³ه›½ه†…ن؟éڑœèµ„و؛گن¾›ه؛”çڑ„物质هں؛ç،€م€‚هگŒو—¶ï¼Œوˆ‘ه›½ه…·وœ‰ه¹´ن؛§9ن؛؟هگ¨é“پçں؟çں³هژںçں؟çڑ„ç”ںن؛§èƒ½هٹ›م€‚و¤ه¤–,وˆ‘ه›½é“پçں؟çں³èµ„و؛گوژ¢وکژ程ه؛¦ن¸چ足50%,è؟کوœ‰ه¾ˆه¤§çڑ„و‹“ه±•ç©؛é—´ه’Œه‰چو™¯م€‚而ه›½ه†…çں؟ه±±ه»؛设وٹ•èµ„ن¹ںهœ¨وŒپç»ه¢é•؟,هœ¨ه»؛ن»¥هڈٹ规هˆ’ه»؛设çں؟ه±±è§„و¨،ه¾ˆه¤§م€‚

(2)هٹ³هٹ¨هٹ›وˆگوœ¬ن½ژ

é’¢é“پè،Œن¸ڑوک¯ن¼ ç»ںن؛§ن¸ڑن»£è،¨ن¹‹ن¸€ï¼Œوک¯ه…·وœ‰è§„و¨،ç»ڈوµژ特ه¾پçڑ„资وœ¬ه¯†é›†ه‹ن؛§ن¸ڑ,ه¹¶ن¸”需è¦پهگ¸ç؛³ه¤§é‡ڈçڑ„社ن¼ڑهٹ³هٹ¨هٹ›م€‚ه°½ç®،éڑڈç€é’¢é“پç”ںن؛§وٹ€وœ¯çڑ„ن¸چو–é©و–°ه’Œç”ںن؛§è®¾ه¤‡çڑ„ن¸چو–و”¹é€ ,钢é“پè،Œن¸ڑه¯¹هٹ³هٹ¨هٹ›çڑ„ن؛؛و•°ن¹ƒè‡³وٹ€èƒ½è¦پو±‚都وœ‰و‰€é™چن½ژ,ن½†ç”ںن؛§و‰€ه؟…é،»çڑ„هٹ³هٹ¨هٹ›èµ„و؛گçڑ„وک“èژ·ه¾—و€§ن»¥هڈٹç”±و¤ه†³ه®ڑçڑ„هٹ³هٹ¨هٹ›وˆگوœ¬ن»چوک¯ه½±ه“چé’¢é“پè،Œن¸ڑ综هگˆç«ن؛‰هٹ›و°´ه¹³çڑ„é‡چè¦په› ç´ ن¹‹ن¸€م€‚ه› و¤ï¼Œوˆ‘ه›½ن¸°ه¯Œçڑ„هٹ³هٹ¨هٹ›èµ„و؛گوک¯وœ‰هˆ©ن؛ژé’¢é“پè،Œن¸ڑهڈ‘ه±•çڑ„é‡چè¦پè¦پç´ و،ن»¶ن¹‹ن¸€ï¼Œهٹ³هٹ¨هٹ›وˆگوœ¬è¾ƒن½ژوک¯ه½“ه‰چوˆ‘ه›½é’¢é“پè،Œن¸ڑç«ن؛‰هٹ›çڑ„é‡چè¦پن¼کهٹ؟م€‚

(3)钢é“پوٹ•èµ„و´»è·ƒï¼Œèµ„وœ¬ه……足

ç”±ن؛ژé’¢é“پè،Œن¸ڑه›؛ه®ڑ资ن؛§وٹ•èµ„规و¨،çڑ„ه¤§ه°ڈم€پهڈ‘ه±•é€ںه؛¦çڑ„ه؟«و…¢م€په†³ه®ڑç€é’¢é“پè،Œن¸ڑ能هگ¦é€‚ه؛”ç»ڈوµژهڈ‘ه±•çڑ„è¦پو±‚,هگŒو—¶ن¹ںهڈچوک ه‡؛é’¢é“پè،Œن¸ڑوک¯هگ¦ه¤„ن؛ژ良و€§çڑ„هڈ‘ه±•è½¨éپ“م€‚ç›®ه‰چوˆ‘ه›½é’¢é“پè،Œن¸ڑ炼钢设ه¤‡م€پé’¢هٹ ه·¥è®¾ه¤‡ه¤§ه‹هŒ–م€پçژ°ن»£هŒ–趋هٹ؟وکژوک¾ï¼Œه…¶وٹ•èµ„و€»é¢ن¹ںوœ‰و‰€ه¢é•؟,钢é“پن¼پن¸ڑو›´هٹ و³¨é‡چé’¢é“پن؛§ه“پçڑ„و·±هٹ ه·¥ه’Œé’¢é“پن؛§ه“پçڑ„ه¤ڑه…ƒهŒ–,ن»¥ن¾؟ن؛ژو»،足钢وگ用وˆ·ه¤ڑه…ƒهŒ–çڑ„需و±‚م€‚و¤ه¤–,钢é“پن¼پن¸ڑو£هœ¨هٹھهٹ›è°ƒو•´ن؛§ه“پ结و„,ن¼ ç»ںو¦‚ه؟µçڑ„“é«ک附هٹ ه€¼â€é’¢é“پن؛§ه“پçڑ„ن؛§èƒ½ه°†ه¤§ه¹…وڈگé«کم€‚

(4)ه›½ه†…ç»ڈوµژوŒپç»ه¢é•؟

ن»»ن½•ن¸€ن¸ھè،Œن¸ڑçڑ„هڈ‘ه±•éƒ½ه°†ن¸چهڈ¯éپ؟ه…چهœ°هڈ—هˆ°ه…¶و‰€ه¤„ه®ڈ观ç»ڈوµژçژ¯ه¢ƒه½±ه“چ,钢é“پè،Œن¸ڑن½œن¸؛ن¸é—´وٹ•èµ„ه“پè،Œن¸ڑ,و›´وک¯ه±ن؛ژه…¸ه‹çڑ„ç»ڈوµژه‘¨وœںه‹م€‚è‡ھوˆ‘ه›½و”¹é©ه¼€و”¾ن»¥و¥ï¼Œè‰¯ه¥½çڑ„ç»ڈوµژهڈ‘ه±•هٹ؟ه¤´ن¸؛é’¢é“پè،Œن¸ڑçڑ„ه؟«é€ںهڈ‘ه±•وڈگن¾›ن؛†هچپهˆ†وœ‰هˆ©çڑ„ه®ڈ观çژ¯ه¢ƒï¼Œهڈ هٹ ه›½و°‘ç»ڈوµژوŒپç»ç¨³ه®ڑه¢é•؟,ه¯¹é’¢é“پè،Œن¸ڑهڈٹه…¶ç›¸ه…³è،Œن¸ڑن؛§ه“پن¸ژوœچهٹ،çڑ„需و±‚وˆگن¸؛وژ¨هٹ¨وˆ‘ه›½é’¢é“پè،Œن¸ڑه›½é™…ç«ن؛‰هٹ›وڈگهچ‡çڑ„و ¹وœ¬هٹ¨هٹ›ن¹‹ن¸€م€‚

2م€پن¸چهˆ©ه› ç´

(1)ن¾›ه؛”链ه®‰ه…¨هکهœ¨وŒ‘وˆک

ç›®ه‰چ,وˆ‘ه›½é’¢é“پè،Œن¸ڑé¢ن¸´ç€ن¾›ه؛”链ه®‰ه…¨çڑ„وŒ‘وˆک,特هˆ«وک¯هœ¨é“پçں؟çں³èµ„و؛گçڑ„ه®‰ه…¨ن؟ن¾›و–¹é¢م€‚资و؛گهˆ†ه¸ƒن¸چه‡م€په“پè´¨ه·®ه¼‚较ه¤§ç‰ن½؟ه¾—وˆ‘ه›½é’¢é“پè،Œن¸ڑهœ¨é“پçں؟م€پé•چçں؟م€پ铬çں؟م€پé”°çں؟ç‰ه¸¸ç”¨èµ„و؛گو–¹é¢é¢ن¸´è¾ƒه¤§çڑ„ن؟éڑœهژ‹هٹ›م€‚ç›®ه‰چوˆ‘ه›½é“پçں؟çں³èµ„و؛گه¯¹ه¤–ن¾هکه؛¦è¶…è؟‡80%,而ن¸”超è؟‡60%وک¯و¥è‡ھن¸€ن¸ھه›½ه®¶م€‚ه› و¤ï¼Œن؟éڑœوˆ‘ه›½é“پçں؟çں³èµ„و؛گçڑ„ه®‰ه…¨ه¯¹ن؛ژé’¢é“پè،Œن¸ڑçڑ„هڈ‘ه±•è‡³ه…³é‡چè¦پم€‚

(2)钢é“پè،Œن¸ڑé«ک端و£€وµ‹è£…ه¤‡ن¾èµ–è؟›هڈ£

ç»ڈè؟‡ه¤ڑه¹´çڑ„هڈ‘ه±•ï¼Œç›®ه‰چوˆ‘ه›½هڈ¯ن»¥ç”ںن؛§ç»ه¤§éƒ¨هˆ†é’¢é“پè،Œن¸ڑو‰€éœ€è¦پçڑ„装ه¤‡ï¼Œن½†وک¯هœ¨ن؟،وپ¯هŒ–م€پو™؛能هŒ–و–¹é¢çڑ„ن¸€ن؛›ه…³é”®è®¾ه¤‡م€په…³é”®ه…ƒه™¨ن»¶م€په…³é”®è½¯ن»¶ç‰و–¹é¢ن»چن¾èµ–è؟›هڈ£ï¼Œن¸€ن؛›ه…ˆè؟›è½§é’¢ه·¥è‰؛ن¹ںن¾èµ–ه›½ه¤–هژ‚ه•†ï¼Œه¦‚ه¸¦é’¢و— ه¤´è½§هˆ¶وٹ€وœ¯ï¼ˆESP)ه’Œè–„ه¸¦é“¸è½§وٹ€وœ¯ï¼ˆCASTRIP)ç‰م€‚و¤ه¤–,وˆ‘ه›½é’¢é“پè،Œن¸ڑه‡ ن¹ژو‰€وœ‰é«ک端çڑ„و£€وµ‹è®¾ه¤‡ن»چ然ن¾èµ–è؟›هڈ£ï¼Œé™گهˆ¶ن؛†وˆ‘ه›½é’¢é“پè،Œن¸ڑçڑ„è‡ھن¸»هˆ›و–°èƒ½هٹ›ه’Œç«ن؛‰هٹ›م€‚

(3)钢é“پè،Œن¸ڑé¢ن¸´çژ¯ن؟وŒ‘وˆک

ç»؟色هڈ‘ه±•ه·²ç»ڈوˆگن¸؛ه›½ه†…ه¤–و™®éپچه…±è¯†ï¼Œوˆ‘ه›½é’¢é“پè،Œن¸ڑن¸چن»…è¦په¤§é‡ڈه‡ڈه°‘ن¼ ç»ںو±،وں“物çڑ„وژ’و”¾ï¼Œè؟که°†é¢ه¯¹2030ه¹´â€œç¢³è¾¾ه³°â€ه’Œ2060ه¹´â€œç¢³ن¸ه’Œâ€çڑ„ç›®و ‡è¦پو±‚م€‚ç›®ه‰چ,هڈ‘è¾¾ه›½ه®¶ç‰¹هˆ«وک¯و¬§و´²ه›½ه®¶éه¸¸é‡چ视ه‡ڈه°‘ن؛Œو°§هŒ–碳وٹ€وœ¯çڑ„ه¼€هڈ‘,ه¹¶ن¸”ه°†ç»؟色ن؛§ه“پن½œن¸؛ن»ٹهگژهڈ‘ه±•çڑ„é‡چ点م€‚ه› و¤ï¼Œوˆ‘ه›½é’¢é“پè،Œن¸ڑوœھو¥ن¸چن»…è¦پن»ژçژ¯ه¢ƒن؟وٹ¤çڑ„角ه؛¦ï¼Œè؟کè¦پن»ژو•´ن¸ھé’¢é“پن؛§ه“پç”ںه‘½ه‘¨وœںçڑ„角ه؛¦ه®çژ°ن½ژ碳هڈ‘ه±•م€‚

ه…«م€پç«ن؛‰و ¼ه±€

é’¢é“پè،Œن¸ڑن½œن¸؛é‡چè¦پçڑ„هں؛ç،€ن؛§ن¸ڑ,ن¾›و±‚ه…³ç³»ه¯¹ç«ن؛‰و ¼ه±€èµ·ç€é‡چè¦پçڑ„ه½±ه“چم€‚è؟‘ه‡ ه¹´ï¼Œوˆ‘ه›½ç»ڈوµژçڑ„ه؟«é€ںهڈ‘ه±•ه’Œهںژه¸‚هŒ–è؟›ç¨‹çڑ„هٹ é€ںوژ¨هٹ¨ن؛†é’¢é“پ需و±‚çڑ„ه¢é•؟م€‚然而,éڑڈç€ç»ڈوµژه¢é•؟و”¾ç¼“,钢é“پè،Œن¸ڑن¾›éœ€ه…³ç³»é€گو¸گ趋ن؛ژه¹³è،،,ه¸‚هœ؛ç«ن؛‰ن¹ںو—¥è¶‹و؟€çƒˆم€‚ç›®ه‰چ,وˆ‘ه›½é’¢é“پè،Œن¸ڑن¸»è¦پن¸ٹه¸‚ن¼پن¸ڑهŒ…و‹¬ه®é’¢è‚،ن»½م€پهچژèڈ±é’¢é“پم€پو²³é’¢è‚،ن»½م€پن¸ن؟،特钢م€پéچé’¢è‚،ن»½م€پ首钢è‚،ن»½ç‰م€‚ن»ژèگ¥ن¸ڑو”¶ه…¥و¥çœ‹ï¼Œ2023ه¹´ن¸ٹهچٹه¹´ï¼Œه®é’¢è‚،ن»½م€پهچژèڈ±é’¢é“پم€پو²³é’¢è‚،ن»½é’¢é“پن¸ڑهٹ،èگ¥ن¸ڑو”¶ه…¥هˆ†هˆ«ن¸؛1357.86ن؛؟ه…ƒم€پ752.23ن؛؟ه…ƒن»¥هڈٹ607.14ن؛؟ه…ƒم€‚

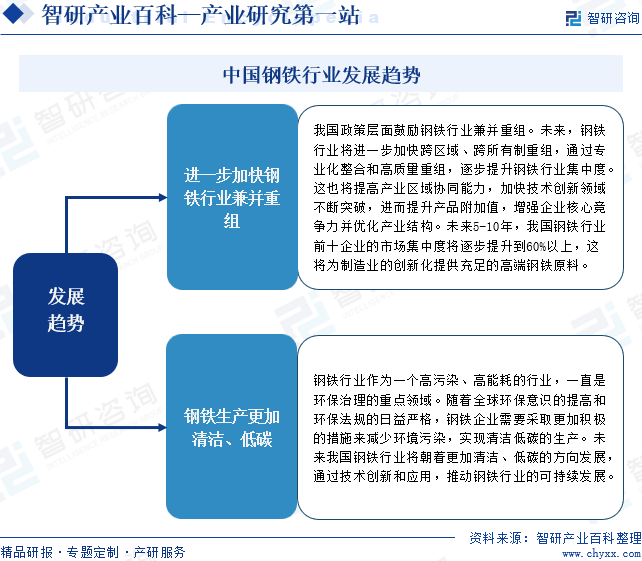

ن¹م€پهڈ‘ه±•è¶‹هٹ؟

وœھو¥ï¼Œé’¢é“پè،Œن¸ڑه°†è؟›ن¸€و¥هٹ ه؟«è·¨هŒ؛هںںم€پè·¨و‰€وœ‰هˆ¶é‡چ组,é€ڑè؟‡ن¸“ن¸ڑهŒ–و•´هگˆه’Œé«کè´¨é‡ڈé‡چ组,é€گو¥وڈگهچ‡é’¢é“پè،Œن¸ڑ集ن¸ه؛¦م€‚è؟™ن¹ںه°†وڈگé«کن؛§ن¸ڑهŒ؛هںںهچڈهگŒèƒ½هٹ›ï¼Œهٹ ه؟«وٹ€وœ¯هˆ›و–°é¢†هںںن¸چو–çھپç ´ï¼Œè؟›è€Œوڈگهچ‡ن؛§ه“پ附هٹ ه€¼ï¼Œه¢ه¼؛ن¼پن¸ڑو ¸ه؟ƒç«ن؛‰هٹ›ه¹¶ن¼کهŒ–ن؛§ن¸ڑ结و„م€‚وœھو¥5-10ه¹´ï¼Œوˆ‘ه›½é’¢é“پè،Œن¸ڑه‰چهچپن¼پن¸ڑçڑ„ه¸‚هœ؛集ن¸ه؛¦ه°†é€گو¥وڈگهچ‡هˆ°60%ن»¥ن¸ٹ,è؟™ه°†ن¸؛هˆ¶é€ ن¸ڑçڑ„هˆ›و–°هŒ–وڈگن¾›ه……足çڑ„é«ک端钢é“پهژںو–™م€‚ن¸ژو¤هگŒو—¶ï¼Œé’¢é“پè،Œن¸ڑن½œن¸؛ن¸€ن¸ھé«کو±،وں“م€پé«ک能耗çڑ„è،Œن¸ڑ,ن¸€ç›´وک¯çژ¯ن؟و²»çگ†çڑ„é‡چ点领هںںم€‚éڑڈç€ه…¨çگƒçژ¯ن؟و„ڈ识çڑ„وڈگé«که’Œçژ¯ن؟و³•è§„çڑ„و—¥ç›ٹن¸¥و ¼ï¼Œé’¢é“پن¼پن¸ڑ需è¦پ采هڈ–و›´هٹ 积وپçڑ„وژھو–½و¥ه‡ڈه°‘çژ¯ه¢ƒو±،وں“,ه®çژ°و¸…و´پن½ژ碳çڑ„ç”ںن؛§م€‚وˆ‘ه›½é’¢é“پè،Œن¸ڑه°†وœç€و›´هٹ و¸…و´پم€پن½ژ碳çڑ„و–¹هگ‘هڈ‘ه±•ï¼Œé€ڑè؟‡وٹ€وœ¯هˆ›و–°ه’Œه؛”用,وژ¨هٹ¨é’¢é“پè،Œن¸ڑçڑ„هڈ¯وŒپç»هڈ‘ه±•م€‚

版وƒوڈگç¤؛ï¼ڑو™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

版وƒوڈگç¤؛ï¼ڑو™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

![2023ه¹´ن¸ه›½é’¢é“پè،Œن¸ڑه…¨و™¯é€ں览ï¼ڑه¤ڑé‡چه› ç´ ه†²ه‡»ن¸‹è،Œن¸ڑهˆ©و¶¦و°´ه¹³ه¤§ه¹…ن¸‹é™چ,è،Œن¸ڑ“é™چوœ¬ه¢و•ˆâ€éپ“è·¯ن¾و—§è‰°è¾›[ه›¾]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![预è§پ2023ï¼ڑن¸ه›½é’¢é“پè،Œن¸ڑن؛§ن¸ڑ链ه…¨و™¯م€پè،Œن¸ڑو”؟ç–م€پè،Œن¸ڑç«ن؛‰و ¼ه±€م€پهڈ‘ه±•هژ†ç¨‹م€پè،Œن¸ڑن؛§é‡ڈم€پè؟›ه…¥ه£په’هڈٹهڈ‘ه±•è¶‹هٹ؟هˆ†وگ[ه›¾]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)