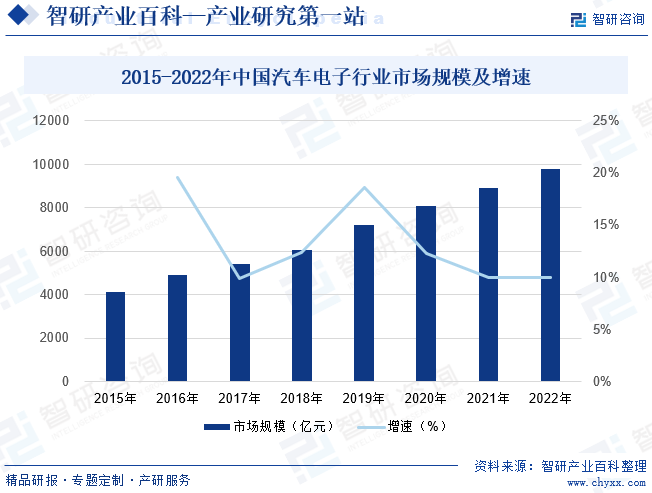

ж‘ҳиҰҒпјҡеҪ“еүҚжҲ‘еӣҪжұҪиҪҰеёӮеңәзҡ„еҸ‘еұ•жЁЎејҸе·Із»Ҹд»ҺдҪ“йҮҸй«ҳйҖҹеўһй•ҝжңҹиҪ¬еҗ‘з»“жһ„иҪ¬еһӢеҚҮзә§жңҹгҖӮжұҪиҪҰз”өеӯҗдҪңдёәжұҪиҪҰдә§дёҡдёӯйҮҚиҰҒзҡ„еҹәзЎҖж”Ҝж’‘пјҢеңЁж”ҝзӯ–й©ұеҠЁгҖҒжҠҖжңҜеј•йўҶгҖҒзҺҜдҝқеҠ©жҺЁд»ҘеҸҠж¶Ҳиҙ№зүөеј•зҡ„е…ұеҗҢдҪңз”ЁдёӢпјҢиЎҢдёҡж•ҙдҪ“е‘Ҳй«ҳйҖҹеўһй•ҝжҖҒеҠҝпјҢ2022е№ҙжҲ‘еӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡеёӮеңә规模дёә9780.8дәҝе…ғпјҢ2015-2022е№ҙCAGRдёә13.2%гҖӮ

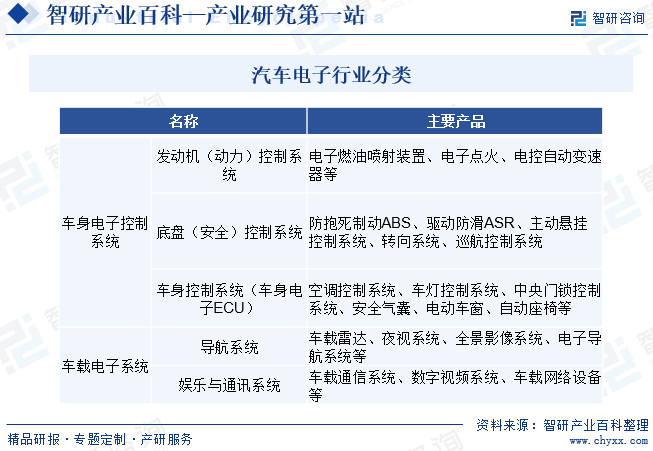

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жұҪиҪҰз”өеӯҗжҳҜе®үиЈ…еңЁжұҪиҪҰдёҠжүҖжңүз”өеӯҗи®ҫеӨҮе’Ңз”өеӯҗе…ғеҷЁд»¶зҡ„жҖ»з§°пјҢжҳҜз”өеӯҗдҝЎжҒҜжҠҖжңҜеә”з”ЁеҲ°жұҪиҪҰйўҶеҹҹжүҖеҪўжҲҗзҡ„иЎҢдёҡпјҢжұҪиҪҰйӣ¶йғЁд»¶з”өж°”еҢ–еҪўжҲҗдәҶжұҪиҪҰз”өеӯҗдә§е“ҒгҖӮйҡҸзқҖдј ж„ҹеҷЁгҖҒиҝһжҺҘеҷЁгҖҒеҚҠеҜјдҪ“зӯүз”өеӯҗе…ғеҷЁд»¶зҡ„з”ҹдә§жҠҖжңҜдёҚж–ӯжҲҗзҶҹпјҢзӣёе…із”өеӯҗе…ғеҷЁд»¶еә”з”ЁдәҺжұҪиҪҰе·ҘдёҡпјҢйҖҡиҝҮзі»з»ҹйӣҶжҲҗе°Ҷз”өеӯҗи®ҫеӨҮдёҺеҗ„дёӘдј з»ҹзҡ„жұҪиҪҰиҝҗиЎҢеӯҗзі»з»ҹж·ұеәҰз»“еҗҲпјҢеҚіжүҖи°“вҖңжңәз”өз»“еҗҲвҖқзҡ„жұҪиҪҰз”өеӯҗиЈ…зҪ®пјҢе®һзҺ°дәҶжЁЎеқ—еҠҹиғҪзҡ„йӣҶдёӯжҺ§еҲ¶пјҢеҪўжҲҗдәҶиҪҰиә«з”өеӯҗжҺ§еҲ¶зі»з»ҹпјҢиҝҷжҳҜдҝқиҜҒжұҪиҪҰе®ҢжҲҗеҹәжң¬иЎҢ驶еҠҹиғҪдёҚеҸҜжҲ–зјәзҡ„жҺ§еҲ¶еҚ•е…ғгҖӮдёҺжӯӨеҗҢж—¶пјҢйҡҸзқҖз”өеӯҗдҝЎжҒҜжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢжұҪиҪҰеҺӮе•ҶеңЁжұҪиҪҰз”ҹдә§дёӯйҖҗжӯҘй…ҚзҪ®йӣ·иҫҫгҖҒзҪ‘з»ңи®ҫеӨҮгҖҒеҜјиҲӘзӯүеҗ„зұ»з”өеӯҗиЈ…зҪ®пјҢдёҚж–ӯжҸҗй«ҳжұҪиҪҰжҷәиғҪеҢ–гҖҒдҝЎжҒҜеҢ–е’ҢеЁұд№җеҢ–зЁӢеәҰпјҢзӣёеә”дә§з”ҹдәҶиҪҰиҪҪз”өеӯҗзі»з»ҹгҖӮд»ҺеҠҹиғҪеұӮйқўжқҘзңӢпјҢжұҪиҪҰз”өеӯҗдё»иҰҒеҸҜд»ҘеҲҶдёәиҪҰиә«з”өеӯҗжҺ§еҲ¶зі»з»ҹе’ҢиҪҰиҪҪз”өеӯҗзі»з»ҹдёӨеӨ§зұ»еҲ«гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

жұҪиҪҰз”өеӯҗдҪңдёәж–°иғҪжәҗжұҪиҪҰж•ҙдҪ“дә§дёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢиЎҢдёҡиҝҺжқҘеҲ©еҘҪж”ҝзӯ–дёҚж–ӯеҮәеҸ°пјҢ2023е№ҙ6жңҲе·ҘдҝЎйғЁеҸ‘еёғгҖҠеҲ¶йҖ дёҡеҸҜйқ жҖ§жҸҗеҚҮе®һж–Ҫж„Ҹи§ҒгҖӢпјҢйҮҚзӮ№иҒҡз„ҰзәҝжҺ§иҪ¬еҗ‘гҖҒзәҝжҺ§еҲ¶еҠЁгҖҒиҮӘеҠЁжҚўжҢЎгҖҒз”өеӯҗжІ№й—ЁгҖҒжӮ¬жһ¶зі»з»ҹзӯүзәҝжҺ§еә•зӣҳзі»з»ҹпјҢй«ҳзІҫеәҰж‘„еғҸеӨҙгҖҒжҝҖе…үйӣ·иҫҫгҖҒеҹәзЎҖи®Ўз®—е№іеҸ°гҖҒж“ҚдҪңзі»з»ҹзӯүиҮӘеҠЁй©ҫ驶系з»ҹпјҢиҪҰиҪҪдҝЎжҒҜеЁұд№җгҖҒиҪҰеҶ…зӣ‘жҺ§гҖҒиҪҰжңәжҳҫзӨәеұҸзӯүжҷәиғҪеә§иҲұзі»з»ҹпјҢиҪҰиҪҪиҒ”зҪ‘з»Ҳз«ҜгҖҒйҖҡдҝЎжЁЎеқ—зӯүзҪ‘иҒ”е…ій”®йғЁд»¶гҖӮ2023е№ҙ12жңҲеҸ‘改委еҸ‘еёғзҡ„гҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢпјҢе°ҶвҖңжұҪиҪҰз”өеӯҗжҺ§еҲ¶зі»з»ҹпјҡеҸ‘еҠЁжңәжҺ§еҲ¶зі»з»ҹпјҢеҸҳйҖҹз®ұжҺ§еҲ¶зі»з»ҹпјҲTCUпјүпјҢз”өеӯҗзЁіе®ҡжҺ§еҲ¶зі»з»ҹпјҲESCпјүпјҢзҪ‘з»ңжҖ»зәҝжҺ§еҲ¶зі»з»ҹпјҢз”өжҺ§жҷәиғҪжӮ¬жһ¶пјҢйў„и§ҒжҖ§е·ЎиҲӘзі»з»ҹпјҲPCCпјүпјҢLINжҺ§еҸ‘з”өжңәпјҢеҸҜи§ҶеҢ–иҠӮжІ№й©ҫ驶иҫ…еҠ©зі»з»ҹзӯүвҖқеҲ—дёәйј“еҠұзұ»гҖӮдёҖзі»еҲ—еҲ©еҘҪж”ҝзӯ–зҡ„еҮәеҸ°пјҢдёәжң¬еңҹдјҒдёҡдёҡеҠЎзҡ„дёҚж–ӯдјҳеҢ–еҚҮзә§гҖҒеёӮеңәз«һдәүеҠӣзҡ„дёҚж–ӯжҸҗеҚҮдёҺжҲ‘еӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡзҡ„жҢҒз»ӯеҒҘеә·еҸ‘еұ•жҸҗдҫӣдәҶйҮҚиҰҒеј•еҜјдёҺеҠ©еҠӣгҖӮ

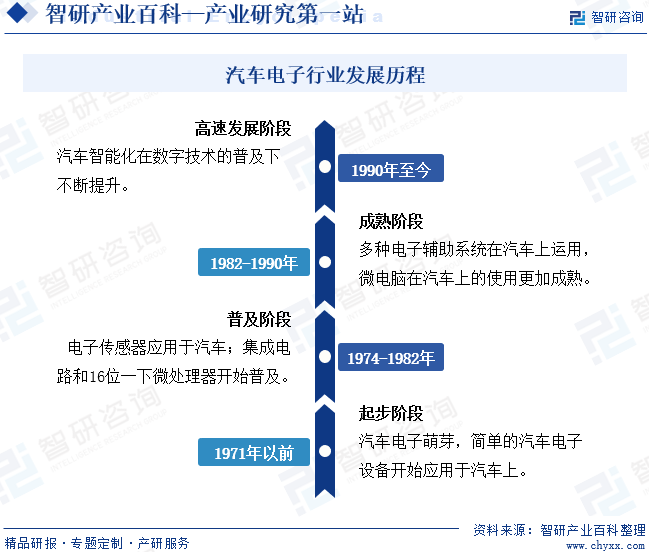

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

第дёҖдёӘжҷ¶дҪ“з®ЎжҳҜеңЁ1947е№ҙз”ұеЁҒе»үВ·иӮ–е…ӢеҲ©еҸ‘жҳҺзҡ„пјҢиҖҢеҗҺз”өеӯҗжҠҖжңҜеңЁ1970е№ҙд»Јеј•е…ҘжұҪиҪҰе·ҘдёҡйҰ–е…ҲеңЁеҸ‘еҠЁжңәзҮғжІ№е–·е°„жҺ§еҲ¶зі»з»ҹеә”з”ЁпјҢжһҒеӨ§жҸҗй«ҳдәҶзҮғжІ№ж•ҲзҺҮгҖӮд»Һиҝҷд»ҘеҗҺпјҢжұҪиҪҰе·Ҙдёҡзҡ„еҲӣж–°ејҖе§Ӣиў«й«ҳж•Ҳзҡ„еҫ®еӨ„зҗҶеҷЁгҖҒеҚҠеҜјдҪ“ејҖе…іе’Ңдј ж„ҹеҷЁй©ұеҠЁпјҢдҪҺжҲҗжң¬й«ҳеҸҜйқ жҖ§зҡ„з”өеӯҗжҸҗй«ҳдәҶжұҪиҪҰзҡ„иҲ’йҖӮзЁӢеәҰпјҢдёҖдәӣе®үе…Ёзі»з»ҹзҰ»ејҖдәҶз”өеӯҗжҠҖжңҜж №жң¬ж— жі•е®һзҺ°гҖӮжұҪиҪҰз”өеӯҗйҖҗжёҗжӣҝд»Јжңәжў°еҸ‘жҢҘдҪңз”ЁпјҢжұҪиҪҰз”өеӯҗзі»з»ҹи¶ҠжқҘи¶ҠеӨҚжқӮпјҢзҺ°д»ЈжұҪиҪҰжҳҜдёҖдёӘй«ҳеәҰжңәз”өдёҖдҪ“еҢ–зҡ„дә§зү©гҖӮжұҪиҪҰз”өеӯҗиЎҢдёҡз»ҸеҺҶдәҶиө·жӯҘйҳ¶ж®өгҖҒжҷ®еҸҠйҳ¶ж®өгҖҒжҲҗзҶҹйҳ¶ж®өдёҺй«ҳйҖҹеҸ‘еұ•еӣӣдёӘйҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе®ўжҲ·и®ӨиҜҒеЈҒеһ’

жұҪиҪҰз”өеӯҗдә§е“ҒдҪңдёәжұҪиҪҰзҡ„еҹәзЎҖйғЁд»¶пјҢзЁіе®ҡзҡ„дә§е“ҒиҙЁйҮҸеҜ№з»Ҳз«Ҝдә§е“Ғзҡ„еҠҹиғҪе’ҢдҪҝз”ЁеҜҝе‘ҪиҮіе…ійҮҚиҰҒгҖӮеӣ жӯӨпјҢдёҠжёёз”ҹдә§дјҒдёҡеҸ–еҫ—дёҖзі»еҲ—дёҘж јзҡ„иө„иҙЁи®ӨиҜҒжүҚиғҪиҝӣе…ҘдёӢжёёе®ўжҲ·зҡ„дҫӣеә”й“ҫдҪ“зі»гҖӮеңЁжұҪиҪҰз”өеӯҗйўҶеҹҹпјҢж•ҙиҪҰеҺӮе•ҶеңЁйҖүжӢ©йӣ¶йғЁд»¶й…ҚеҘ—еҺӮе•Ҷж—¶пјҢе»әз«ӢдәҶдёҖж•ҙеҘ—дёҘж јзҡ„и®ӨиҜҒж ҮеҮҶгҖӮйҰ–е…ҲпјҢдҫӣеә”е•ҶйңҖиҰҒйҖҡиҝҮдёҘж јзҡ„и®ӨиҜҒзЁӢеәҸж–№иғҪеҸ–еҫ—жҲҗдёәеҗҲж јдҫӣеә”е•Ҷзҡ„иө„иҙЁпјӣе…¶ж¬ЎпјҢдҫӣеә”е•ҶйңҖиҰҒжҺҘеҸ—дёӢжёёе®ўжҲ·еҜ№дәҺдә§е“ҒиҙЁйҮҸгҖҒејҖеҸ‘иғҪеҠӣгҖҒз”ҹдә§иғҪеҠӣгҖҒиҙўеҠЎзҠ¶еҶөзӯүж–№йқўзҡ„иҖғж ёиҜ„д»·пјҢж–№иғҪйҖҡиҝҮдёӢжёёе®ўжҲ·зҡ„и®ӨиҜҒпјӣжңҖеҗҺпјҢеңЁдә§е“ҒжӯЈејҸйҮҸдә§дҫӣиҙ§еүҚпјҢд№ҹйңҖиҰҒз»ҸиҝҮж–°дә§е“ҒејҖжЁЎгҖҒиҜ•жЁЎгҖҒиҜ•з”ҹдә§зӯүдёҖзі»еҲ—ејҖеҸ‘жөҒзЁӢгҖӮз”ұдәҺи®ӨиҜҒиҝҮзЁӢдёҘж јдё”е‘Ёжңҹиҫғй•ҝпјҢжӣҙжҚўжҲҗжң¬иҫғй«ҳпјҢеӣ жӯӨпјҢдёҖж—Ұдҫӣеә”е•ҶиғҪеӨҹйҖҡиҝҮи®ӨиҜҒпјҢдёәдҝқйҡңдә§е“Ғз”ҹе‘Ҫе‘ЁжңҹеҶ…з”ҹдә§е’Ңе”®еҗҺжңҚеҠЎпјҢдёӢжёёе®ўжҲ·е°ҶдёҺдҫӣеә”е•Ҷе»әз«Ӣй•ҝжңҹзЁіе®ҡзҡ„еҗҲдҪңе…ізі»гҖӮ

2гҖҒз”ҹдә§жҠҖжңҜеЈҒеһ’

жұҪиҪҰз”өеӯҗдә§е“Ғз”ЁйҖ”е№ҝжіӣгҖҒе“Ғзұ»дј—еӨҡпјҢдёҚеҗҢеһӢеҸ·е’ҢдёҚеҗҢеә”з”ЁеңәжҷҜеҜ№дәҺдә§е“ҒеҪўжҖҒе’ҢеҠҹиғҪе…·жңүдёҚеҗҢзҡ„иҰҒжұӮпјҢиҝҷдәӣдә§е“Ғз”ҹдә§ж¶үеҸҠжЁЎе…·ејҖеҸ‘гҖҒжіЁеЎ‘гҖҒеҶІеҺӢгҖҒз»•зәҝгҖҒз„ҠжҺҘгҖҒз»„иЈ…гҖҒиҮӘеҠЁеҢ–жҺ§еҲ¶зӯүеӨҡз§ҚжҠҖжңҜгҖӮжұҪиҪҰз”өеӯҗдә§е“ҒйҖҡеёёиҰҒж»Ўи¶ій«ҳжё©гҖҒй«ҳеҺӢзӯүзү№ж®Ҡзҡ„иҝҗиЎҢзҺҜеўғиҰҒжұӮпјҢеҜ№е®үе…ЁжҖ§гҖҒеҸҜйқ жҖ§зӯүжңүиҫғдёәдёҘж јзҡ„иҰҒжұӮпјҢеӣ жӯӨеҜ№дәҺдә§е“Ғзҡ„зІҫзӣҠз”ҹдә§жҠҖжңҜжҸҗеҮәдәҶжӣҙй«ҳзҡ„ж ҮеҮҶпјӣдёӢжёёе®ўжҲ·еҜ№дә§е“Ғзҡ„й«ҳиҰҒжұӮдҝғдҪҝйӣ¶йғЁд»¶дҫӣеә”е•Ҷеј•иҝӣж–°е·ҘиүәгҖҒж–°жҠҖжңҜпјҢдёҚж–ӯжҸҗеҚҮиҮӘеҠЁеҢ–ж°ҙе№ігҖҒдјҳеҢ–дә§е“Ғз»“жһ„пјҢиҝҷдәӣйғҪйңҖиҰҒиҠұиҙ№иҫғй•ҝж—¶й—ҙзҡ„жҠҖжңҜз ”з©¶е’Ңе·Ҙиүәж”№иҝӣз»ҸйӘҢз§ҜзҙҜжүҚиғҪе®һзҺ°пјҢеӣ жӯӨеҪўжҲҗдәҶиҫғй«ҳзҡ„иЎҢдёҡз”ҹдә§жҠҖжңҜеЈҒеһ’гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

жұҪиҪҰз”өеӯҗиЎҢдёҡжҳҜиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡгҖӮдјҒдёҡйңҖиҰҒеңЁеҺӮжҲҝе»әи®ҫгҖҒйҮҮиҙӯе…Ҳиҝӣзҡ„з”ҹдә§и®ҫеӨҮе’Ңз ”еҸ‘и®ҫеӨҮгҖҒдә§е“Ғе’ҢжҠҖжңҜз ”еҸ‘зӯүж–№йқўжҠ•е…ҘеӨ§йҮҸиө„йҮ‘пјҢд»ҘдҝқжҢҒдә§е“Ғзҡ„е…ҲиҝӣжҖ§гҖҒдҝқиҜҒиҙЁйҮҸзҡ„зЁіе®ҡжҖ§пјҢеҗҺз»ӯиҝҳйңҖиҰҒжҢҒз»ӯжҠ•е…Ҙиө„йҮ‘иҝӣиЎҢжҠҖжңҜејҖеҸ‘е’ҢеҚҮзә§ж”№йҖ д»ҘдҝқжҢҒеёӮеңәз«һдәүеҠӣгҖӮеӣ жӯӨпјҢжұҪиҪҰз”өеӯҗиЎҢдёҡж–°иҝӣе…ҘиҖ…йқўдёҙзқҖиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

4гҖҒдәәжүҚеЈҒеһ’

йҡҸзқҖдёӢжёёиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдә§е“Ғзҡ„еҝ«йҖҹжӣҙж–°жҚўд»ЈпјҢжұҪиҪҰз”өеӯҗз”ҹдә§дјҒдёҡйңҖиҰҒеӨ§йҮҸз»ҸйӘҢдё°еҜҢзҡ„дә§е“Ғз ”еҸ‘е·ҘзЁӢеёҲгҖҒжЁЎе…·и®ҫи®Ўе·ҘзЁӢеёҲгҖҒиҮӘеҠЁеҢ–дә§зәҝи®ҫи®Ўе·ҘзЁӢеёҲгҖҒе·Ҙиүәе·ҘзЁӢеёҲеҸҠе“ҒиҙЁз®ЎзҗҶдәәе‘ҳгҖӮиЎҢдёҡеҶ…й«ҳз«ҜдәәжүҚзӣёеҜ№зЁҖзјәиҖҢдё”дё“дёҡзҡ„дәәжүҚйҳҹдјҚйңҖиҰҒиҠұиҙ№еӨ§йҮҸж—¶й—ҙгҖҒзү©еҠӣе’ҢиҙўеҠӣиҝӣиЎҢеҹ№е…»пјҢеӣ жӯӨиҫғй•ҝзҡ„дәәжүҚеҹ№е…»е‘ЁжңҹгҖҒдјҳиҙЁжҠҖжңҜдәәжүҚзҡ„зЁҖзјәжҖ§д№ҹжһ„жҲҗдәҶиҫғй«ҳзҡ„иЎҢдёҡиҝӣе…ҘеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жұҪиҪҰз”өеӯҗиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬жұҪиҪҰз”өеӯҗе…ғеҷЁд»¶гҖҒз»“жһ„件е’ҢеҚ°еҲ¶зәҝи·Ҝжқҝзҡ„дҫӣеә”е•ҶзӯүпјҢд»Ҙз”өеӯҗе…ғеҷЁд»¶дҫӣеә”дёәдё»гҖӮжұҪиҪҰз”өеӯҗе…ғеҷЁд»¶дё»иҰҒеҢ…жӢ¬з”өйҳ»гҖҒз”өж„ҹгҖҒз”өе®№гҖҒICгҖҒжҷ¶жҢҜгҖҒзЈҒжқҗж–ҷзӯүпјӣз»“жһ„件主иҰҒеҢ…жӢ¬еҺӢ铸件гҖҒ注塑件гҖҒжҺҘжҸ’件гҖҒеҜҶе°Ғ件зӯүгҖӮеҚҠеҜјдҪ“жҳҜз”өеӯҗе…ғеҷЁд»¶дёӯйҮҚиҰҒзҡ„з»„жҲҗйғЁеҲҶпјҢиҝ‘е№ҙжқҘе…¶дә§дёҡеҸ‘еұ•еҸ—еҲ°еӨҡж–№е…іжіЁгҖӮеӣҪйҷ…еёӮеңәе‘ҲзҺ°еҚҠеҜјдҪ“дә§дёҡеҠ йҖҹеҶ…йғЁж•ҙеҗҲпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳзҡ„жҖҒеҠҝпјӣиҖҢд»ҺеӣҪеҶ…еёӮеңәжқҘзңӢпјҢеҚҠеҜјдҪ“дә§дёҡеҸ‘еұ•иҝ…йҖҹпјҢдә§дёҡ规模е’ҢеӣҪйҷ…з«һдәүеҠӣйҖҗжёҗжҸҗеҚҮпјҢеӨҙйғЁеӣҪеҶ…дјҒдёҡйҖҗжёҗзј©е°ҸеҗҢеӣҪйҷ…йўҶе…ҲдјҒдёҡзҡ„е·®и·қгҖӮ

дә§дёҡй“ҫдёӯжёёдёәжұҪиҪҰз”өеӯҗиЎҢдёҡпјҢдё»иҰҒй’ҲеҜ№дёҠжёёзҡ„е…ғеҷЁд»¶иҝӣиЎҢж•ҙеҗҲпјҢ并иҝӣиЎҢжЁЎеқ—еҢ–еҠҹиғҪзҡ„з ”еҸ‘гҖҒи®ҫи®ЎгҖҒз”ҹдә§дёҺй”Җе”®пјҢй’ҲеҜ№жҹҗдёҖеҠҹиғҪжҲ–жҹҗдёҖжЁЎеқ—жҸҗдҫӣи§ЈеҶіж–№жЎҲгҖӮжұҪиҪҰз”өеӯҗиЎҢдёҡзҡ„дёӢжёёдё»иҰҒдёәж•ҙиҪҰеҲ¶йҖ дёҡгҖӮз”ұдәҺжұҪиҪҰеңЁз”ҹдә§иҝҮзЁӢдёӯйңҖиҰҒз»ҸиҝҮеӨ§йҮҸиҜ•йӘҢпјҢеҜ№дә§е“Ғзҡ„иҙЁйҮҸзЁіе®ҡжҖ§иҰҒжұӮжҜ”иҫғй«ҳпјҢеӣ жӯӨжұҪиҪҰз”өеӯҗдјҒдёҡдёҺж•ҙиҪҰеҲ¶йҖ дјҒдёҡйҖҡеёёдјҡдҝқжҢҒй•ҝжңҹеҗҲдҪңе…ізі»пјҢе®ўжҲ·й»ҸжҖ§иҫғй«ҳгҖӮ

жұҹиӢҸеҲ©йҖҡз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺеҲӣ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дҪӣеұұеёӮеӣҪжҳҹе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮйәҰжҚ·еҫ®з”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж ӘжҙІе®Ҹиҫҫз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©йҖҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёжі•жӢүз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё й№ҸйјҺжҺ§иӮЎпјҲж·ұеңіпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеҚ—з”өи·ҜиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һдёңеұұзІҫеҜҶеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё жІӘеЈ«з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮе…ҙжЈ®еҝ«жҚ·з”өи·Ҝ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иғңе®Ҹ科жҠҖпјҲжғ е·һпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдҫқйЎҝз”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

жұҹиӢҸеҲ©йҖҡз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺеҲӣ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дҪӣеұұеёӮеӣҪжҳҹе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮйәҰжҚ·еҫ®з”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж ӘжҙІе®Ҹиҫҫз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©йҖҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёжі•жӢүз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё й№ҸйјҺжҺ§иӮЎпјҲж·ұеңіпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеҚ—з”өи·ҜиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һдёңеұұзІҫеҜҶеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё жІӘеЈ«з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮе…ҙжЈ®еҝ«жҚ·з”өи·Ҝ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иғңе®Ҹ科жҠҖпјҲжғ е·һпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдҫқйЎҝз”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

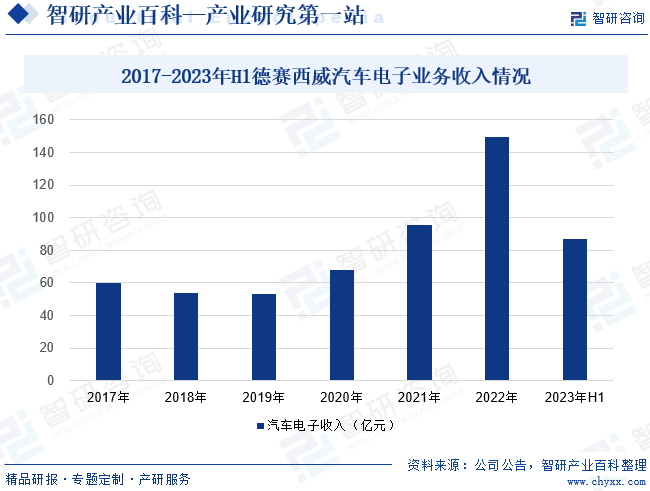

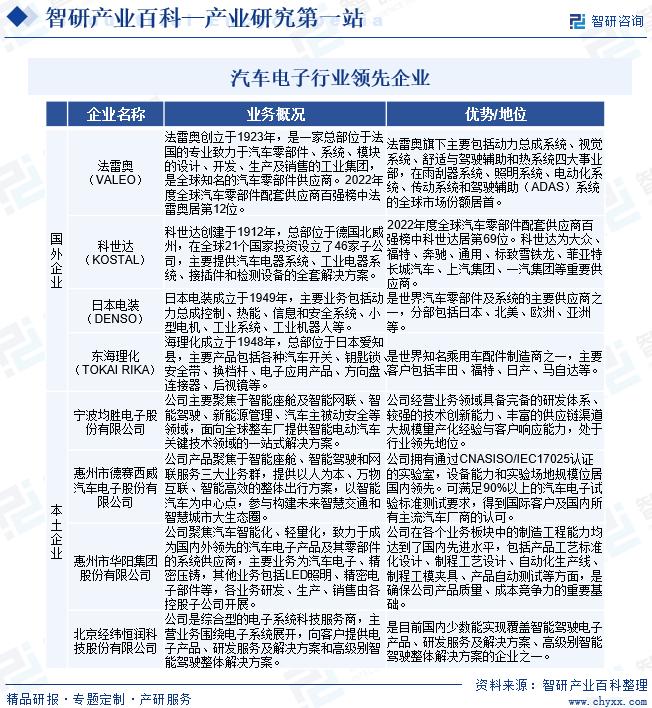

пјҲ1пјүжғ е·һеёӮеҫ·иөӣиҘҝеЁҒжұҪиҪҰз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

жғ е·һеёӮеҫ·иөӣиҘҝеЁҒжұҪиҪҰз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸёе…¬еҸёдә§е“ҒиҒҡз„ҰдәҺжҷәиғҪеә§иҲұгҖҒжҷәиғҪй©ҫ驶е’ҢзҪ‘иҒ”жңҚеҠЎдёүеӨ§дёҡеҠЎзҫӨпјҢжҸҗдҫӣд»Ҙдәәдёәжң¬гҖҒдёҮзү©дә’иҒ”гҖҒжҷәиғҪй«ҳж•Ҳзҡ„ж•ҙдҪ“еҮәиЎҢж–№жЎҲпјҢд»ҘжҷәиғҪжұҪиҪҰдёәдёӯеҝғзӮ№пјҢеҸӮдёҺжһ„е»әжңӘжқҘжҷәж…§дәӨйҖҡе’Ңжҷәж…§еҹҺеёӮеӨ§з”ҹжҖҒеңҲпјҢжҳҜйўҶи·‘жұҪиҪҰз”өеӯҗиЎҢдёҡиҙЁйҮҸзҡ„ж ҮжқҶдјҒдёҡгҖӮе…¬еҸёжӢҘжңүйҖҡиҝҮCNASISO/IEC17025и®ӨиҜҒзҡ„е®һйӘҢе®ӨпјҢи®ҫеӨҮиғҪеҠӣе’Ңе®һйӘҢеңәең°и§„жЁЎдҪҚеұ…еӣҪеҶ…йўҶе…ҲпјҢеҸҜж»Ўи¶і90%д»ҘдёҠзҡ„жұҪиҪҰз”өеӯҗиҜ•йӘҢж ҮеҮҶжөӢиҜ•иҰҒжұӮпјҢеҫ—еҲ°еӣҪйҷ…е®ўжҲ·еҸҠеӣҪеҶ…жүҖжңүдё»жөҒжұҪиҪҰеҺӮе•Ҷзҡ„и®ӨеҸҜгҖӮжҲӘиҮі2023е№ҙдёҠеҚҠе№ҙеҫ·иөӣиҘҝеЁҒжұҪиҪҰз”өеӯҗдёҡеҠЎж”¶е…Ҙдёә87.24дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ36.16%гҖӮ

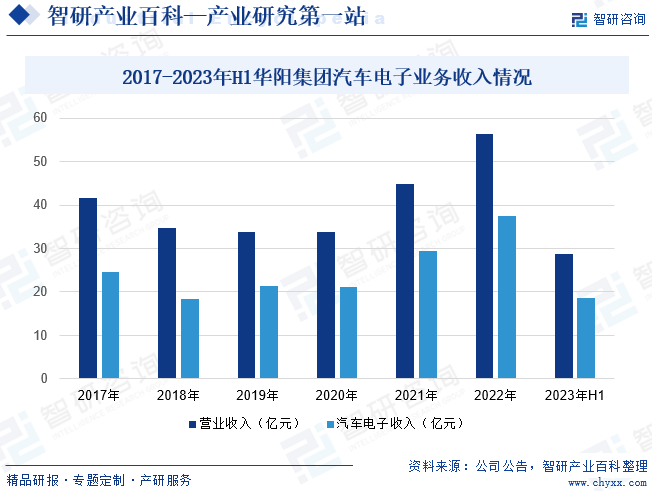

пјҲ2пјүжғ е·һеёӮеҚҺйҳійӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

жғ е·һеёӮеҚҺйҳійӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёд»Һ2001е№ҙејҖе§ӢеҸ‘еұ•жұҪиҪҰз”өеӯҗдёҡеҠЎпјҢжұҪиҪҰз”өеӯҗжқҝеқ—дё»иҰҒйқўеҗ‘ж•ҙиҪҰеҺӮжҸҗдҫӣй…ҚеҘ—жңҚеҠЎпјҢеҢ…жӢ¬дёҺе®ўжҲ·еҗҢжӯҘз ”еҸ‘дә§е“ҒгҖҒз”ҹдә§е’Ңй”Җе”®пјҢдёҡеҠЎж¶өзӣ–вҖңжҷәиғҪеә§иҲұгҖҒжҷәиғҪй©ҫ驶гҖҒжҷәиғҪзҪ‘иҒ”вҖқдёүеӨ§йўҶеҹҹпјҢе…¬еҸёжұҪиҪҰз”өеӯҗеңЁиҪҜ件гҖҒ硬件гҖҒйӣҶжҲҗгҖҒе…үеӯҰгҖҒз®—жі•гҖҒзІҫеҜҶжңәжһ„зӯүж–№йқўжӢҘжңүиҫғејәзҡ„жҠҖжңҜиғҪеҠӣпјҢзІҫеҜҶеҺӢй“ёеңЁзІҫеҜҶжЁЎе…·гҖҒзІҫеҜҶеҠ е·Ҙзӯүж–№йқўжңүиҫғејәзҡ„жҠҖжңҜиғҪеҠӣгҖӮ2023е№ҙдёҠеҚҠе№ҙеҚҺйҳійӣҶеӣўиҗҘдёҡ收е…Ҙдёә28.68дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15.39%пјҢе…¶дёӯжұҪиҪҰз”өеӯҗдёҡеҠЎж”¶е…Ҙдёә18.56дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15.82%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жҲ‘еӣҪд»Һ20дё–зәӘ90е№ҙд»ЈејҖе§ӢиҝӣиЎҢжұҪиҪҰз”өеӯҗдә§е“Ғзҡ„з ”еҸ‘еҸҠдә§дёҡеҢ–пјҢзӣ®еүҚе·Іе»әз«ӢдәҶдёҖе®ҡзҡ„жҠҖжңҜеҹәзЎҖпјҢжұҪиҪҰз”өеӯҗиЎҢдёҡеңЁжҲ‘еӣҪжұҪиҪҰдә§дёҡ蓬еӢғеҸ‘еұ•зҡ„еёҰеҠЁдёӢиҝ…йҖҹеҸ‘еұ•гҖӮдҪҶз”ұдәҺжҲ‘еӣҪжұҪиҪҰз”өеӯҗжҠҖжңҜиө·жӯҘиҫғжҷҡгҖҒеҹәзЎҖи–„ејұпјҢжұҪиҪҰз”өеӯҗдә§е“ҒеҸ‘еұ•иҗҪеҗҺдәҺжұҪиҪҰж•ҙиҪҰзҡ„еҸ‘еұ•пјҢдә§е“Ғе’ҢжҠҖжңҜдёҺеӣҪеӨ–е·®и·қиҫғеӨ§пјҢеӨ–иө„дјҒдёҡзүўзүўеҚ жҚ®зқҖеӣҪеҶ…жұҪиҪҰз”өеӯҗеёӮеңәе’ҢжҠҖжңҜзҡ„еҶіе®ҡжқғпјҢжҲ‘еӣҪжұҪиҪҰз”өеӯҗдә§дёҡд»ҚеӨ„дәҺиө·жӯҘеҸ‘еұ•йҳ¶ж®өгҖӮеҪ“еүҚжҲ‘еӣҪжұҪиҪҰеёӮеңәзҡ„еҸ‘еұ•жЁЎејҸе·Із»Ҹд»ҺдҪ“йҮҸй«ҳйҖҹеўһй•ҝжңҹиҪ¬еҗ‘з»“жһ„иҪ¬еһӢеҚҮзә§жңҹгҖӮжұҪиҪҰз”өеӯҗдҪңдёәжұҪиҪҰдә§дёҡдёӯйҮҚиҰҒзҡ„еҹәзЎҖж”Ҝж’‘пјҢеңЁж”ҝзӯ–й©ұеҠЁгҖҒжҠҖжңҜеј•йўҶгҖҒзҺҜдҝқеҠ©жҺЁд»ҘеҸҠж¶Ҳиҙ№зүөеј•зҡ„е…ұеҗҢдҪңз”ЁдёӢпјҢиЎҢдёҡж•ҙдҪ“е‘Ҳй«ҳйҖҹеўһй•ҝжҖҒеҠҝпјҢжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡеёӮеңә规模дёә9780.8дәҝе…ғпјҢ2015-2022е№ҙCAGRдёә13.2%гҖӮ

дёғгҖҒиЎҢдёҡеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдә§дёҡж”ҝзӯ–еӨ§еҠӣжү¶жҢҒ

дјҙйҡҸзқҖжұҪиҪҰжҷәиғҪеҢ–гҖҒдҪҺзўіеҢ–гҖҒзҪ‘иҒ”еҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝпјҢжұҪиҪҰз”өеӯҗжҠҖжңҜдҪңдёәйҮҚиҰҒеҹәзЎҖжҠҖжңҜпјҢеҸ—еҲ°дәҶеӣҪ家дә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒгҖӮдё»иҰҒйј“еҠұж”ҝзӯ–еҢ…жӢ¬гҖҠйј“еҠұеӨ–е•ҶжҠ•иө„дә§дёҡзӣ®еҪ•пјҲ2022е№ҙзүҲпјүгҖӢгҖҠжү©еӨ§еҶ…йңҖжҲҳз•Ҙ规еҲ’зәІиҰҒпјҲ2022пјҚ2035е№ҙпјүгҖӢпјҢд»ҘеҸҠгҖҠеҲ¶йҖ дёҡеҸҜйқ жҖ§жҸҗеҚҮе®һж–Ҫж„Ҹи§ҒгҖӢгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢпјҢеӣҪ家充еҲҶйј“еҠұжұҪиҪҰз”өеӯҗиЎҢдёҡдјҒдёҡйҖҡиҝҮжҠҖжңҜеҲӣж–°гҖҒжҠҖжңҜеҚҮзә§зӯүж–№ејҸдјҳеҢ–з”ҹдә§е·ҘиүәпјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮдёҺдә§е“ҒиҙЁйҮҸпјҢеҠ еӨ§иҠӮиғҪеҮҸжҺ’е’Ңж–°иғҪжәҗзӣёе…іжҠҖжңҜзҡ„з ”еҸ‘еҸҠдә§дёҡеҢ–пјҢжҺЁеҠЁжұҪиҪҰз”өеӯҗиЎҢдёҡзҡ„еҸ‘еұ•гҖӮеҗ„йЎ№дә§дёҡжү¶жҢҒж”ҝзӯ–пјҢдёәжҲ‘еӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжңүеҲ©зҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

пјҲ2пјүдёӢжёёеёӮеңә规模е№ҝйҳ”

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз»ҸжөҺж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢеұ…ж°‘дәәеқҮ收е…ҘйҖҗе№ҙеўһй•ҝпјҢжұҪиҪҰгҖҒ家з”өзӯүиЎҢдёҡеёӮеңәйңҖжұӮдёҚж–ӯжү©еӨ§гҖӮжҲ‘еӣҪжұҪиҪҰй”ҖйҮҸе·Із»ҸеӨҡе№ҙиқүиҒ”е…Ёзҗғ第дёҖпјҢеңЁжұҪиҪҰжҷәиғҪеҢ–гҖҒдҪҺзўіеҢ–е’ҢзҪ‘иҒ”еҢ–и¶ӢеҠҝзҡ„жҺЁеҠЁдёӢпјҢжұҪиҪҰз”өеӯҗжҲҗжң¬еҚ ж•ҙиҪҰзҡ„жҜ”дҫӢйҖҗжӯҘжҸҗеҚҮпјҢжұҪиҪҰз”өеӯҗеёӮеңә规模жңүжңӣзЁіе®ҡеўһй•ҝгҖӮдёҺжӯӨеҗҢж—¶пјҢеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ізҡ„жҸҗеҚҮеҸҠж¶Ҳиҙ№зҗҶеҝөзҡ„еҚҮзә§пјҢеёҰеҠЁдәҶж¶Ҳиҙ№з”өеӯҗдә§е“Ғзҡ„йңҖжұӮеўһй•ҝпјӣйҡҸзқҖз”өдҝЎжҠҖжңҜзҡ„иҝӯд»ЈеҚҮзә§гҖҒиҝҗиҗҘе•ҶжҠ•иө„ж”ҜеҮәеўһй•ҝпјҢйҖҡдҝЎдј иҫ“и®ҫеӨҮзҡ„жҠ•иө„йңҖжұӮжҢҒз»ӯеўһеҠ гҖӮжұҪиҪҰз”өеӯҗдә§е“ҒйңҖжұӮеўһй•ҝдёәиЎҢдёҡеҶ…дјҒдёҡжҸҗдҫӣдәҶеҸ‘еұ•з©әй—ҙгҖӮ

пјҲ3пјүжұҪиҪҰз”өеӯҗжҠҖжңҜеә”з”ЁеҸҠжё—йҖҸзҺҮдёҚж–ӯжҸҗеҚҮ

йҡҸзқҖжұҪиҪҰдә§дёҡдёҺз”өеӯҗдҝЎжҒҜжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢд»ҘеҸҠдәә们еҜ№й©ҫ驶зҡ„е®үе…ЁжҖ§гҖҒиҲ’йҖӮжҖ§е’ҢеЁұд№җжҖ§зҡ„иҝҪжұӮпјҢжұҪиҪҰз”өеӯҗжҠҖжңҜзҡ„еә”з”ЁйўҶеҹҹеҸҠеә”з”ЁжҜ”дҫӢж—ҘзӣҠжү©еӨ§пјҢжұҪиҪҰиҪҰиә«з”өеӯҗжҺ§еҲ¶зі»з»ҹе’ҢиҪҰиҪҪз”өеӯҗжҺ§еҲ¶зі»з»ҹйҖҗжёҗжҲҗдёәжұҪиҪҰзҡ„ж ҮеҮҶй…ҚзҪ®пјҢеңЁдёӯдҪҺз«ҜиҪҰеһӢзҡ„еә”з”ЁжҜ”дҫӢжҢҒз»ӯеўһеҠ гҖӮеҗҢж—¶пјҢеңЁжұҪиҪҰжҷәиғҪеҢ–гҖҒдҪҺзўіеҢ–гҖҒзҪ‘иҒ”еҢ–зҡ„и¶ӢеҠҝдёӢпјҢжұҪиҪҰз”өеӯҗжҠҖжңҜеә”з”ЁзЁӢеәҰжҢҒз»ӯж·ұеҢ–пјҢеҚ•иҪҰжұҪиҪҰз”өеӯҗжҲҗжң¬еҚ жҜ”жҢҒз»ӯжҸҗеҚҮпјҢжұҪиҪҰз”өеӯҗйӣ¶йғЁд»¶зҡ„йңҖжұӮжҢҒз»ӯеўһеҠ гҖӮ

пјҲ4пјүжұҪиҪҰдә§е“Ғе…ЁзҗғеҢ–йҮҮиҙӯд»ҘеҸҠйӣ¶йғЁд»¶еӣҪдә§еҢ–и¶ӢеҠҝ

е…Ёзҗғз»ҸжөҺдёҖдҪ“еҢ–иғҢжҷҜдёӢпјҢж•ҙиҪҰеҺӮе•Ҷе’ҢдёҖзә§жұҪиҪҰйӣ¶йғЁд»¶дјҒдёҡз§ҜжһҒжҺЁеҠЁйҮҮиҙӯе…ЁзҗғеҢ–пјҢеҜ№жүҖйңҖзҡ„йӣ¶йғЁд»¶з»“еҗҲдә§е“ҒжҖ§иғҪгҖҒиҙЁйҮҸгҖҒд»·ж јгҖҒдҫӣиҙ§жқЎд»¶зӯүеӣ зҙ еңЁе…ЁзҗғиҢғеӣҙеҶ…жҜ”иҫғ并жӢ©дјҳйҮҮиҙӯгҖӮйҡҸзқҖжҲ‘еӣҪжұҪиҪҰдә§дёҡзҡ„蓬еӢғеҸ‘еұ•гҖҒдјҒдёҡз”ҹдә§еҲ¶йҖ ж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮд»ҘеҸҠдјҒдёҡз®ЎзҗҶз»ҸйӘҢзҡ„жҢҒз»ӯдё°еҜҢпјҢжҲ‘еӣҪжұҪиҪҰйӣ¶йғЁд»¶дјҒдёҡеңЁжұҪиҪҰдә§дёҡйҮҮиҙӯе…ЁзҗғеҢ–иҝӣзЁӢдёӯиҺ·еҫ—дәҶиүҜеҘҪзҡ„еёӮеңәжңәйҒҮпјҢйҖҡиҝҮдёҺдёӢжёёе®ўжҲ·зҙ§еҜҶеҗҲдҪңпјҢйҖҗжӯҘжү©еӨ§еңЁе…ЁзҗғеёӮеңәдёӯзҡ„еёӮеңәд»ҪйўқгҖӮеҗҢж—¶пјҢж•ҙиҪҰеҺӮе•Ҷе’ҢеӣҪйҷ…зҹҘеҗҚзҡ„дёҖзә§жұҪиҪҰйӣ¶йғЁд»¶дјҒдёҡеҮәдәҺжҲҗжң¬гҖҒдҫӣиҙ§еҸҠж—¶жҖ§зӯүж–№йқўиҖғиҷ‘пјҢеңЁжұҪиҪҰйӣ¶йғЁд»¶еӣҪдә§еҢ–дә§дёҡж”ҝзӯ–жҺЁеҠЁдёӢпјҢдәҰеңЁйҖҗжӯҘиҪ¬еҗ‘еҜ»жұӮжң¬еңҹдјҒдёҡдҪңдёәе…ій”®йӣ¶йғЁд»¶зҡ„дҫӣеә”е•ҶгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺ

жҲ‘еӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡзҡ„еҲ¶йҖ дјҒдёҡж•°йҮҸиҫғеӨҡпјҢйҒҚеёғе…ЁеӣҪеҗ„ең°пјҢдҪҶеӨҡж•°дјҒдёҡиҫғе°ҸпјҢж•ҙдёӘиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺгҖӮиЎҢдёҡеҶ…е…·жңү规模дјҳеҠҝзҡ„дјҒдёҡиҫғе°‘пјҢеӨҡж•°дјҒдёҡд»ҘеҗҢиҙЁеҢ–з«һдәүдёәдё»пјҢйҖ жҲҗдәҶиғҪжәҗе’Ңиө„жәҗзҡ„жөӘиҙ№гҖӮеҗҢж—¶пјҢдјҒдёҡ规模иҫғе°ҸдёҖе®ҡзЁӢеәҰдёҠдҪҝеҫ—и®®д»·иғҪеҠӣиҫғејұгҖӮ

пјҲ2пјүдёӢжёёжұҪиҪҰдә§й”ҖйҮҸжіўеҠЁ

еҸ—жҲ‘еӣҪе®Ҹи§Ӯз»ҸжөҺеўһйҖҹж”ҫзј“гҖҒжұҪиҪҰиЎҢдёҡиҪ¬еһӢеҚҮзә§гҖҒдёӯзҫҺз»Ҹиҙёж‘©ж“ҰгҖҒзҺҜдҝқж ҮеҮҶеҲҮжҚўеҸҠж–°иғҪжәҗиЎҘиҙҙйҖҖеқЎзӯүеӣ зҙ еҪұе“ҚпјҢдёӯеӣҪжұҪиҪҰдә§й”ҖйҮҸеңЁ2018-2020е№ҙиҝһз»ӯдёүе№ҙдёӢйҷҚпјҢ2020е№ҙеәҰдә§й”ҖйҮҸдёӢйҷҚе№…еәҰеңЁ2%е·ҰеҸіпјҢ2023е№ҙеәҰдә§й”ҖйҮҸдёҠж¶Ёе№…еәҰеӨ„дәҺ11%-12%гҖӮдёӢжёёжұҪиҪҰиЎҢдёҡдә§й”ҖйҮҸзҡ„жіўеҠЁд№ҹдјҡеҪұе“ҚдёҠжёёзҡ„и®ўеҚ•йҮҮиҙӯйҮҸдёҺйңҖжұӮгҖӮ

е…«гҖҒз«һдәүж јеұҖ

еңЁе…ЁзҗғеёӮеңәпјҢж—Ҙжң¬гҖҒзҫҺеӣҪгҖҒ欧жҙІзӯүдј з»ҹжұҪиҪҰе·ҘдёҡејәеӣҪжҲ–ең°еҢәзҡ„еӨ§еһӢжұҪиҪҰз”өеӯҗйӣ¶йғЁд»¶з”ҹдә§е•Ҷз”ұдәҺеҚ жҚ®зқҖе…ҲеҸ‘дјҳеҠҝпјҢжӢҘжңүдҪ“зі»ж ҮеҮҶгҖҒжҠҖжңҜдәәжүҚгҖҒе…Ёзҗғдҫӣеә”й“ҫзӯүж–№йқўзҡ„з«һдәүеҹәзЎҖпјҢе·Із»ҸеңЁеҗ„дё»иҰҒжұҪиҪҰеёӮеңәжҲҗз«ӢзӢ¬иө„гҖҒеҗҲиө„е…¬еҸёпјҢиҝӣиЎҢе…Ёж–№дҪҚзҡ„дә§дёҡеёғеұҖпјҢеҚ жҚ®дәҶе…ЁзҗғеӨ§йғЁеҲҶеёӮеңәз©әй—ҙгҖӮеңЁе…Ёзҗғзҷҫејәйӣ¶йғЁд»¶й…ҚеҘ—дҫӣеә”е•ҶеҗҚеҚ•дёӯпјҢи¶…иҝҮ80%зҡ„дјҒдёҡжқҘиҮӘдёҠиҝ°ең°еҢәпјҢдә§дёҡйӣҶдёӯеәҰиҫғй«ҳгҖӮ

еңЁеӣҪеҶ…еёӮеңәпјҢз”ұдәҺиө·жӯҘиҫғжҷҡгҖҒиө„йҮ‘зҹӯзјәгҖҒз ”еҸ‘иғҪеҠӣиҫғејұпјҢжң¬еңҹжұҪиҪҰз”өеӯҗйӣ¶йғЁд»¶дҫӣеә”е•Ҷж•ҙдҪ“з«һдәүиғҪеҠӣд»ҚиҫғејұпјҢд»Ҙз”ҹдә§еҲ¶йҖ еҲқзә§гҖҒдҪҺз«Ҝдә§е“Ғдёәдё»пјҢдјҒдёҡж•°йҮҸдј—еӨҡгҖӮеҫ—зӣҠдәҺж”ҝеәңж”ҝзӯ–жү¶жҢҒгҖҒиө„жң¬еёӮеңәеҠ©еҠӣд»ҘеҸҠй«ҳж–°жҠҖжңҜзҡ„йЈһйҖҹеҸ‘еұ•пјҢйғЁеҲҶеҶ…иө„дјҒдёҡзҡ„з ”еҸ‘еҲ¶йҖ иғҪеҠӣеҝ«йҖҹжҸҗеҚҮпјҢе·Із»ҸжҲҗдёәзҹҘеҗҚзҡ„жұҪиҪҰйӣ¶йғЁд»¶дҫӣеә”е•ҶпјҢеҫ—еҲ°е…Ёзҗғж•ҙиҪҰеҲ¶йҖ дјҒдёҡзҡ„е№ҝжіӣи®ӨеҸҜпјҢзӣёе…ідјҒдёҡе…·жңү规模дјҳеҠҝпјҢжӢҘжңүиҫғејәзҡ„иө„йҮ‘гҖҒз ”еҸ‘е®һеҠӣд»ҘеҸҠж•ҙеҗҲгҖҒз®ЎзҗҶиғҪеҠӣпјҢеҸҜд»ҘжҸҗдҫӣдёҖдҪ“еҢ–й…ҚеҘ—жңҚеҠЎпјҢеӨҡеңЁеҗ„иҮӘйўҶеҹҹе…·жңүжҳҺжҳҫжҠҖжңҜжҲ–дә§е“ҒдјҳеҠҝпјҢеӣ иҖҢеёӮеңәеҚ жңүзҺҮдёҚж–ӯжү©еӨ§гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

жӯЈеёёжғ…еҶөдёӢпјҢдҪҺй…ҚзҪ®зҡ„жҷ®йҖҡд»ЈжӯҘжұҪиҪҰдёҖиҲ¬е®үиЈ…еҚҒеҮ дёӘжҲ–ж•°еҚҒдёӘдј ж„ҹеҷЁпјҢиҖҢйҡҸзқҖж¶Ҳиҙ№иҖ…иҰҒжұӮзҡ„дёҚж–ӯжҸҗеҚҮе’ҢеёӮеңәз«һдәүзҡ„ж·ұе…ҘпјҢжұҪиҪҰж•ҙиҪҰеҺӮе•ҶеҜ№жұҪиҪҰй…ҚзҪ®жӣҙж–°жҚўд»Јзҡ„йҖҹеәҰдёҚж–ӯеҠ еҝ«пјҢзӣ®еүҚжҲ‘еӣҪеёӮеңәжңҖж–°ж¬ҫзҡ„дёӯй«ҳжЎЈжұҪиҪҰжҷ®йҒҚе®үиЈ…дёҠзҷҫдёӘз”ҡиҮіеҮ зҷҫдёӘдј ж„ҹеҷЁпјҢеёҰеҠЁдәҶж•ҙдёӘжұҪиҪҰз”өеӯҗиЎҢдёҡеҮәиҙ§йҮҸзҡ„еҝ«йҖҹеўһй•ҝгҖӮйў„и®ЎжңӘжқҘдә”е№ҙеҶ…пјҢе…ЁзҗғжұҪиҪҰзҡ„еўһйҮҸеёӮеңә规模е°ҶдёҚж–ӯеўһй•ҝпјҢжұҪиҪҰдә§дёҡзҡ„ж•ҙдҪ“й…ҚзҪ®зә§еҲ«д№ҹе°ҶдёҚж–ӯжҸҗеҚҮпјҢзӣёеә”й…ҚеҘ—зҡ„жұҪиҪҰз”өеӯҗиЎҢдёҡеёӮеңәйңҖжұӮ规模д№ҹе°ҶжҢҒз»ӯеўһй•ҝгҖӮ

2009е№ҙд»ҘеүҚпјҢжҲ‘еӣҪжұҪиҪҰйӣ¶йғЁд»¶еёӮеңәпјҲзү№еҲ«жҳҜдёҖзә§й…ҚеҘ—дҫӣеә”е•ҶеёӮеңәпјүдё»иҰҒиў«еӣҪйҷ…е·ЁеӨҙжҺ§еҲ¶пјҢжҲ‘еӣҪжұҪиҪҰйӣ¶йғЁд»¶дјҒдёҡеңЁз«һдәүдёӯеӨ„дәҺзӣёеҜ№ејұеҠҝзҡ„ең°дҪҚгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪжұҪиҪҰе·Ҙдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢд»Ҙеҫ·иөӣиҘҝеЁҒгҖҒеҚҺеҹҹз”өеӯҗгҖҒеқҮиғңз”өеӯҗзӯүдёәд»ЈиЎЁзҡ„еӣҪеҶ…жұҪиҪҰйӣ¶йғЁд»¶еҺӮе•ҶзҫӨдҪ“иҝ…йҖҹеҙӣиө·пјҢз«һдәүе®һеҠӣдёҚж–ӯжҸҗй«ҳпјҢйғЁеҲҶдјҳиҙЁеҶ…иө„дјҒдёҡе·Із»Ҹе…·еӨҮдәҶдёҺжұҪиҪҰж•ҙиҪҰеҺӮе•ҶеҗҢжӯҘејҖеҸ‘зҡ„иғҪеҠӣпјҢйҖҗжӯҘејҖе§Ӣиҝӣе…Ҙж•ҙиҪҰеҺӮе•Ҷзҡ„е…ЁзҗғйҮҮиҙӯдҪ“зі»пјҢеҸӮдёҺе…ЁзҗғеёӮеңәз«һдәүгҖӮжҲ‘еӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдё»иҰҒдҪ“зҺ°еңЁйңҖжұӮеўһй•ҝеҜјиҮҙ规模жү©еӨ§дёҺеӣҪдә§е“ҒзүҢеҙӣиө·дёӨдёӘж–№йқўгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰз”өеӯҗиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡдёӢжёёеёӮеңәйңҖжұӮејәеҠІпјҢжңӘжқҘеҸ‘еұ•жҪңеҠӣе·ЁеӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡеҚҺйҳійӣҶеӣўVSеҫ·иөӣиҘҝеЁҒ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ: еёӮеңә规模жҢҒз»ӯжү©еј пјҢжұҪиҪҰз”өеӯҗеҚ ж•ҙиҪҰд»·еҖјжҜ”йҮҚжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/1213/39be16a5fbdce8c023008faff1d2cba3de07eca4.jpg?x-oss-process=style/w320)