ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–з»ҸжөҺеҸҢйҮҚжҺЁеҠЁпјҢжұҪиҪҰз”өеӯҗеҸ‘еұ•еүҚжҷҜе№ҝйҳ”

жұҪиҪҰдә§дёҡдҪңдёәеӣҪж°‘з»ҸжөҺж”Ҝжҹұдә§дёҡд№ӢдёҖпјҢеңЁз»ҸжөҺзӨҫдјҡеҸ‘еұ•дёӯеҚ жҚ®йқһеёёйҮҚиҰҒзҡ„ең°дҪҚгҖӮиҖҢжұҪиҪҰз”өеӯҗдҪңдёәжұҪиҪҰдә§дёҡдёӯзҡ„йҮҚиҰҒдёҖзҺҜпјҢдёәиЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•е’ҢдјҳеҢ–еҚҮзә§жҸҗдҫӣйҮҚиҰҒж”Ҝж’‘гҖӮйҡҸзқҖж–°иғҪжәҗжұҪиҪҰгҖҒж— дәәй©ҫ驶гҖҒиҪҰиҪҪдҝЎжҒҜзі»з»ҹжҠҖжңҜж—ҘжёҗжҲҗзҶҹпјҢжұҪиҪҰз”өеӯҗжҠҖжңҜзҡ„еә”з”Ёе’ҢеҲӣж–°жһҒеӨ§ең°жҺЁеҠЁдәҶжұҪиҪҰе·Ҙдёҡзҡ„иҝӣжӯҘдёҺеҸ‘еұ•пјҢжҲҗдёәеӣҪ家йҮҚзӮ№еҸ‘еұ•е’ҢеӨ§еҠӣж”ҜжҢҒзҡ„дә§дёҡгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家еӨҡдёӘйғЁй—ЁйҷҶз»ӯеҮәеҸ°дәҶеҜ№жұҪиҪҰз”өеӯҗзӣёе…ідә§дёҡзҡ„ж”ҜжҢҒйј“еҠұж”ҝзӯ–пјҢдҝғиҝӣе’Ңеј•еҜјдәҶжұҪиҪҰз”өеӯҗдә§дёҡзҡ„еҸ‘еұ•еҚҮзә§гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеёӮеңә规模稳е®ҡеўһеҠ пјҢжұҪиҪҰз”өеӯҗжё—йҖҸзҺҮйҖҗжӯҘжҸҗеҚҮ

йҡҸзқҖз”өеӯҗдҝЎжҒҜжҠҖжңҜзҡ„дёҚж–ӯеҲӣж–°еҸ‘еұ•е’Ңдәә们еҜ№дәҺй©ҫ驶зҡ„е®үе…ЁжҖ§гҖҒиҲ’йҖӮжҖ§гҖҒеЁұд№җжҖ§зҡ„иҝҪжұӮпјҢжұҪиҪҰз”өеӯҗжҠҖжңҜеңЁжұҪиҪҰзҡ„еә”з”ЁйўҶеҹҹж—ҘзӣҠжү©еӨ§гҖӮеҪ“еүҚпјҢжұҪиҪҰз”өеӯҗжҠҖжңҜзҡ„еә”з”Ёд»Қ然еңЁдёҚж–ӯж·ұеҢ–пјҢжұҪиҪҰжҷәиғҪеҢ–гҖҒзҪ‘иҒ”еҢ–гҖҒдҝЎжҒҜеҢ–жҠҖжңҜзҡ„еҸ‘еұ•дҪҝжұҪиҪҰз”өеӯҗе…·еӨҮе№ҝйҳ”зҡ„еә”з”Ёз©әй—ҙпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡеёӮеңә规模е‘ҲзЁіе®ҡеўһеҠ зҡ„иө°еҠҝгҖӮйҡҸзқҖжұҪиҪҰжҷәиғҪеҢ–е’Ңз”өеҠЁеҢ–жҺЁиҝӣеҠ еҝ«пјҢжұҪиҪҰз”өеӯҗиЎҢдёҡиҰҶзӣ–жұҪиҪҰз”Ёз”өеӯҗдә§е“ҒеҲ¶йҖ дёҡзҡ„йўҶеҹҹеўһеӨҡпјҢжҲ‘еӣҪжұҪиҪҰз”өеӯҗзӣёе…іи®ҫеӨҮеҸҠзі»з»ҹзҡ„еёӮеңәжё—йҖҸзҺҮе°ҶжҢҒз»ӯжҸҗеҚҮгҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡеӨ–иө„жұҪиҪҰз”өеӯҗдјҒдёҡеҚ жҚ®еёӮеңәдё»еҜјең°дҪҚпјҢеӣҪеҶ…дјҒдёҡз«һдәүеҪўеҠҝжҝҖзғҲ

жҲ‘еӣҪжұҪиҪҰз”өеӯҗдә§дёҡзӣ®еүҚжӯЈеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢе…ЁеӣҪз»қеӨ§йғЁеҲҶжұҪиҪҰз”өеӯҗдјҒдёҡ规模е°ҸпјҢеҹәзЎҖи–„ејұпјҢзјәд№ҸжҠҖжңҜз§ҜзҙҜпјҢзјәе°‘ж ёеҝғжҠҖжңҜпјҢжҠҖжңҜж ҮеҮҶд№ҹзӣёеҜ№иҗҪеҗҺпјҢдә§е“Ғзјәд№Ҹз«һдәүеҠӣпјҢеӣҪеҶ…дә§е•Ҷдё»иҰҒйӣҶдёӯеңЁдёӯдҪҺз«ҜжұҪиҪҰз”өеӯҗеёӮеңәгҖӮиҖҢеӣҪеӨ–жұҪиҪҰз”өеӯҗе·ЁеӨҙеқҮе·Іиҝӣе…ҘдёӯеӣҪ并全йқўеёғеұҖпјҢеҮ д№Һеһ„ж–ӯдәҶж ёеҝғжҠҖжңҜйўҶеҹҹпјҢиҝҷдёҖеҲҮеҜ№дёӯеӣҪжұҪиҪҰз”өеӯҗдә§дёҡеёҰжқҘдәҶе·ЁеӨ§зҡ„жҢ‘жҲҳгҖӮеҪ“еүҚжҲ‘еӣҪжұҪиҪҰеёӮеңәзҡ„еҸ‘еұ•жЁЎејҸе·Із»Ҹд»ҺдҪ“йҮҸй«ҳйҖҹеўһй•ҝжңҹиҪ¬еҗ‘з»“жһ„иҪ¬еһӢеҚҮзә§жңҹгҖӮжұҪиҪҰз”өеӯҗдҪңдёәжұҪиҪҰдә§дёҡдёӯйҮҚиҰҒзҡ„еҹәзЎҖж”Ҝж’‘пјҢеңЁж”ҝзӯ–й©ұеҠЁгҖҒжҠҖжңҜеј•йўҶгҖҒзҺҜдҝқеҠ©жҺЁд»ҘеҸҠж¶Ҳиҙ№зүөеј•зҡ„е…ұеҗҢдҪңз”ЁдёӢпјҢиЎҢдёҡж•ҙдҪ“е‘Ҳй«ҳйҖҹеўһй•ҝжҖҒеҠҝгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡиЎҢдёҡж•ҙеҗҲеәҰжҸҗеҚҮпјҢжұҪиҪҰз”өеӯҗеҚ ж•ҙиҪҰд»·еҖјжҜ”йҮҚе°ҶжҢҒз»ӯдёҠж¶Ё

иҝ‘еҮ е№ҙжқҘпјҢжұҪиҪҰиЎҢдёҡдёҖзӣҙеӨ„дәҺвҖңж–°еӣӣеҢ–вҖқеҸҳйқ©д»ҘеҸҠж•ҙеҗҲзҡ„йҳ¶ж®өпјҢжҠҖжңҜеҝ«йҖҹиҝӯд»ЈпјҢз«һдәүиҖ…еӨҡж ·еҢ–пјҢж”ҝзӯ–法规еҜҶйӣҶеҮәеҸ°пјҢж–°еҶ з–«жғ…гҖҒиҠҜзүҮзҹӯзјәзӯүй—®йўҳеҜ№е…ЁзҗғжұҪиҪҰиЎҢдёҡйҖ жҲҗе·ЁеӨ§зҡ„еҶІеҮ»пјҢдҝғдҪҝиЎҢдёҡеҠ йҖҹж•ҙеҗҲпјҢж•ҙиҪҰеёӮеңәж јеұҖгҖҒдә§дёҡй“ҫеҗҲдҪңжЁЎејҸеқҮеңЁеҝ«йҖҹиҪ¬еҸҳгҖӮйҡҸзқҖжҷәиғҪеә§иҲұе’ҢиҮӘеҠЁй©ҫ驶жҠҖжңҜжҢҒз»ӯеҸ‘еұ•пјҢд»Һй«ҳз«ҜеҲ°дёӯдҪҺз«ҜгҖҒд»Һж–°иғҪжәҗиҪҰеҲ°зҮғжІ№иҪҰе…ЁйқўиҰҶзӣ–пјҢеёӮеңәжё—йҖҸзҺҮжҸҗеҚҮпјҢжұҪиҪҰз”өеӯҗеҚ ж•ҙиҪҰд»·еҖјжҜ”йҮҚе°ҶжҢҒз»ӯжҸҗеҚҮгҖӮ

е…ій”®иҜҚпјҡжұҪиҪҰз”өеӯҗеҸ‘еұ•зҺҜеўғгҖҒжұҪиҪҰз”өеӯҗеҸ‘еұ•зҺ°зҠ¶гҖҒжұҪиҪҰз”өеӯҗеёӮеңәж јеұҖгҖҒжұҪиҪҰз”өеӯҗеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡж”ҝзӯ–з»ҸжөҺеҸҢйҮҚжҺЁеҠЁпјҢжұҪиҪҰз”өеӯҗеҸ‘еұ•еүҚжҷҜе№ҝйҳ”

жұҪиҪҰз”өеӯҗжҳҜиҪҰдҪ“жұҪиҪҰз”өеӯҗжҺ§еҲ¶иЈ…зҪ®е’ҢиҪҰиҪҪжұҪиҪҰз”өеӯҗжҺ§еҲ¶иЈ…зҪ®зҡ„жҖ»з§°гҖӮжұҪиҪҰз”өеӯҗжңҖйҮҚиҰҒзҡ„дҪңз”ЁжҳҜжҸҗй«ҳжұҪиҪҰзҡ„е®үе…ЁжҖ§гҖҒиҲ’йҖӮжҖ§гҖҒз»ҸжөҺжҖ§е’ҢеЁұд№җжҖ§пјҢз”ұдј ж„ҹеҷЁгҖҒеҫ®еӨ„зҗҶеҷЁMPUгҖҒжү§иЎҢеҷЁгҖҒж•°еҚҒз”ҡиҮідёҠзҷҫдёӘз”өеӯҗе…ғеҷЁд»¶еҸҠе…¶йӣ¶йғЁд»¶з»„жҲҗзҡ„з”өжҺ§зі»з»ҹгҖӮжҢүз…§еҜ№жұҪиҪҰиЎҢ驶жҖ§иғҪдҪңз”Ёзҡ„еҪұе“ҚеҲ’еҲҶпјҢеҸҜд»ҘжҠҠжұҪиҪҰз”өеӯҗдә§е“ҒеҪ’зәідёәдёӨзұ»:дёҖзұ»жҳҜжұҪиҪҰз”өеӯҗжҺ§еҲ¶иЈ…зҪ®пјҢжұҪиҪҰз”өеӯҗжҺ§еҲ¶иЈ…зҪ®иҰҒе’ҢиҪҰдёҠжңәжў°зі»з»ҹиҝӣиЎҢй…ҚеҗҲдҪҝз”ЁпјҢеҚіжүҖи°“вҖңжңәз”өз»“еҗҲвҖқзҡ„жұҪиҪҰз”өеӯҗиЈ…зҪ®гҖӮе®ғ们еҢ…жӢ¬еҸ‘еҠЁжңәгҖҒеә•зӣҳгҖҒиҪҰиә«з”өеӯҗжҺ§еҲ¶пјҢдҫӢеҰӮз”өеӯҗзҮғжІ№е–·е°„зі»з»ҹгҖҒйҳІж»‘жҺ§еҲ¶гҖҒз”өеӯҗжҺ§еҲ¶иҮӘеҠЁеҸҳйҖҹеҷЁзӯүгҖӮеҸҰдёҖзұ»жҳҜиҪҰиҪҪжұҪиҪҰз”өеӯҗиЈ…зҪ®пјҢиҪҰиҪҪжұҪиҪҰз”өеӯҗиЈ…зҪ®жҳҜеңЁжұҪиҪҰзҺҜеўғдёӢиғҪеӨҹзӢ¬з«ӢдҪҝз”Ёзҡ„з”өеӯҗиЈ…зҪ®пјҢе®ғе’ҢжұҪиҪҰжң¬иә«зҡ„жҖ§иғҪе№¶ж— зӣҙжҺҘе…ізі»гҖӮе®ғ们еҢ…жӢ¬жұҪиҪҰдҝЎжҒҜзі»з»ҹ(иЎҢиҪҰз”өи„‘)гҖҒеҜјиҲӘзі»з»ҹгҖҒжұҪиҪҰйҹіе“ҚеҸҠз”өи§ҶеЁұд№җзі»з»ҹгҖҒиҪҰиҪҪйҖҡдҝЎзі»з»ҹгҖҒдёҠзҪ‘и®ҫеӨҮзӯүгҖӮ

жұҪиҪҰз”өеӯҗдә§дёҡй“ҫдёҠжёёдё»иҰҒжҳҜжұҪиҪҰз”өеӯҗйӣ¶йғЁд»¶еҸҠе…ғеҷЁд»¶пјҢдә§дёҡй“ҫдёҠжёёзҡ„дҫӣеә”е•ҶиҫғеӨҡпјҢеҢ…жӢ¬з”өеӯҗе…ғ件еҺӮе•ҶгҖҒжҷ¶еңҶеҲ¶йҖ еҺӮе•ҶгҖҒе°ҒиЈ…и®ҫи®ЎеҺӮе•ҶзӯүпјҢдё»иҰҒиҙҹиҙЈжҸҗдҫӣжұҪиҪҰз”өеӯҗзҡ„йӣ¶йғЁд»¶еҸҠе…ғеҷЁд»¶зҡ„з”ҹдә§гҖӮдә§дёҡй“ҫдёӯжёёдё»иҰҒз”ұзі»з»ҹйӣҶжҲҗе•Ҷжһ„жҲҗпјҢиҙҹиҙЈж•ҙеҗҲдёҠжёёйӣ¶йғЁд»¶еҸҠе…ғеҷЁд»¶пјҢиҝӣиЎҢзі»з»ҹеҢ–еҠҹиғҪзҡ„и®ҫи®ЎгҖҒз”ҹдә§дёҺй”Җе”®пјҢеҢ…жӢ¬иҪҰиҫҶиҒ”зҪ‘зі»з»ҹгҖҒиҪҰиҫҶжҺ§еҲ¶зі»з»ҹгҖҒиҫ…еҠ©й©ҫ驶系з»ҹзӯүгҖӮдә§дёҡй“ҫдёӢжёёдё»иҰҒжҳҜж•ҙиҪҰзҺҜиҠӮпјҢд»Ҙеҗ„зұ»иҪҰдјҒдёәдё»пјҢеңЁдә§дёҡй“ҫдёӯжӢҘжңүиҫғй«ҳзҡ„и®®д»·жқғгҖӮеҪ“еүҚжұҪиҪҰз”өеӯҗжң¬иЎҢдёҡйҮҚзӮ№дјҒдёҡдё»иҰҒеҢ…жӢ¬еҚҺйҳійӣҶеӣўгҖҒеҫ·иөӣиҘҝеЁҒгҖҒжө·еә·еЁҒи§ҶгҖҒеҗүеҲ©жҺ§иӮЎйӣҶеӣўзӯүгҖӮ

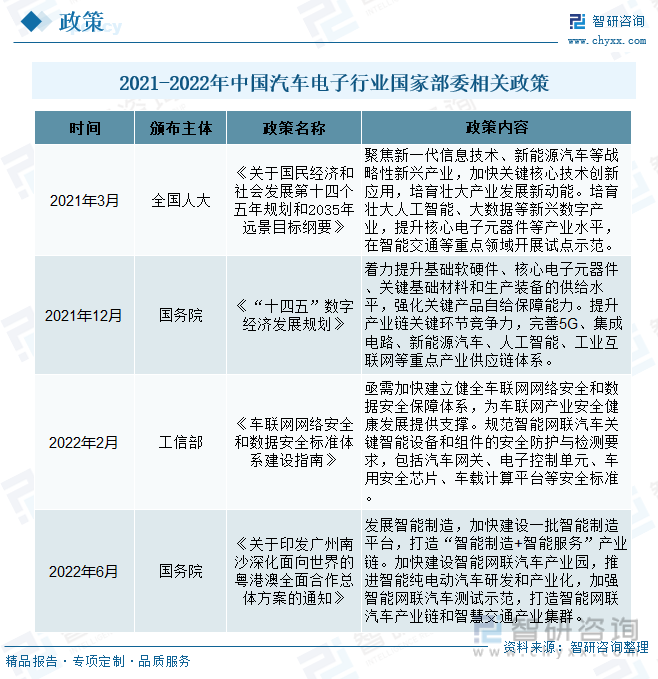

жұҪиҪҰдә§дёҡдҪңдёәеӣҪж°‘з»ҸжөҺж”Ҝжҹұдә§дёҡд№ӢдёҖпјҢеңЁз»ҸжөҺзӨҫдјҡеҸ‘еұ•дёӯеҚ жҚ®йқһеёёйҮҚиҰҒзҡ„ең°дҪҚгҖӮиҖҢжұҪиҪҰз”өеӯҗдҪңдёәжұҪиҪҰдә§дёҡдёӯзҡ„йҮҚиҰҒдёҖзҺҜпјҢдёәиЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•е’ҢдјҳеҢ–еҚҮзә§жҸҗдҫӣйҮҚиҰҒж”Ҝж’‘гҖӮжҲ‘еӣҪз”өеӯҗжұҪиҪҰиЎҢдёҡиө·жӯҘж—¶й—ҙзӣёеҜ№иҫғжҷҡпјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰгҖҒж— дәәй©ҫ驶гҖҒиҪҰиҪҪдҝЎжҒҜзі»з»ҹжҠҖжңҜж—ҘжёҗжҲҗзҶҹпјҢжұҪиҪҰз”өеӯҗжҠҖжңҜзҡ„еә”з”Ёе’ҢеҲӣж–°жһҒеӨ§ең°жҺЁеҠЁдәҶжұҪиҪҰе·Ҙдёҡзҡ„иҝӣжӯҘдёҺеҸ‘еұ•пјҢжҲҗдёәеӣҪ家йҮҚзӮ№еҸ‘еұ•е’ҢеӨ§еҠӣж”ҜжҢҒзҡ„дә§дёҡгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家еӨҡдёӘйғЁй—ЁйҷҶз»ӯеҮәеҸ°дәҶеҜ№жұҪиҪҰз”өеӯҗзӣёе…ідә§дёҡзҡ„ж”ҜжҢҒйј“еҠұж”ҝзӯ–пјҢдҝғиҝӣе’Ңеј•еҜјдәҶжұҪиҪҰз”өеӯҗдә§дёҡзҡ„еҸ‘еұ•еҚҮзә§гҖӮе…¶дёӯпјҢ2021е№ҙ12жңҲз”ұеӣҪеҠЎйҷўеҮәеҸ°зҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқж•°еӯ—з»ҸжөҺеҸ‘еұ•и§„еҲ’гҖӢдёӯжҸҗеҮәпјҢиҰҒзқҖеҠӣжҸҗеҚҮеҹәзЎҖиҪҜ硬件гҖҒж ёеҝғз”өеӯҗе…ғеҷЁд»¶гҖҒе…ій”®еҹәзЎҖжқҗж–ҷе’Ңз”ҹдә§иЈ…еӨҮзҡ„дҫӣз»ҷж°ҙе№іпјҢејәеҢ–е…ій”®дә§е“ҒиҮӘз»ҷдҝқйҡңиғҪеҠӣгҖӮжҸҗеҚҮдә§дёҡй“ҫе…ій”®зҺҜиҠӮз«һдәүеҠӣпјҢе®Ңе–„5GгҖҒйӣҶжҲҗз”өи·ҜгҖҒж–°иғҪжәҗжұҪиҪҰгҖҒдәәе·ҘжҷәиғҪгҖҒе·Ҙдёҡдә’иҒ”зҪ‘зӯүйҮҚзӮ№дә§дёҡдҫӣеә”й“ҫдҪ“зі»гҖӮеҲ°2022е№ҙ2жңҲпјҢз”ұеӣҪ家е·ҘдҝЎйғЁеҸ‘еёғзҡ„гҖҠиҪҰиҒ”зҪ‘зҪ‘з»ңе®үе…Ёе’Ңж•°жҚ®е®үе…Ёж ҮеҮҶдҪ“зі»е»әи®ҫжҢҮеҚ—гҖӢжҢҮеҮәпјҢдәҹйңҖеҠ еҝ«е»әз«ӢеҒҘе…ЁиҪҰиҒ”зҪ‘зҪ‘з»ңе®үе…Ёе’Ңж•°жҚ®е®үе…ЁдҝқйҡңдҪ“зі»пјҢдёәиҪҰиҒ”зҪ‘дә§дёҡе®үе…ЁеҒҘеә·еҸ‘еұ•жҸҗдҫӣж”Ҝж’‘пјӣ规иҢғжҷәиғҪзҪ‘иҒ”жұҪиҪҰе…ій”®жҷәиғҪи®ҫеӨҮе’Ң组件зҡ„е®үе…ЁйҳІжҠӨдёҺжЈҖжөӢиҰҒжұӮпјҢеҢ…жӢ¬жұҪиҪҰзҪ‘е…ігҖҒз”өеӯҗжҺ§еҲ¶еҚ•е…ғгҖҒиҪҰз”Ёе®үе…ЁиҠҜзүҮгҖҒиҪҰиҪҪи®Ўз®—е№іеҸ°зӯүе®үе…Ёж ҮеҮҶгҖӮ2021-2022е№ҙ6жңҲпјҢжҲ‘еӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡзӣёе…іж”ҝзӯ–жұҮжҖ»еҰӮдёӢпјҡ

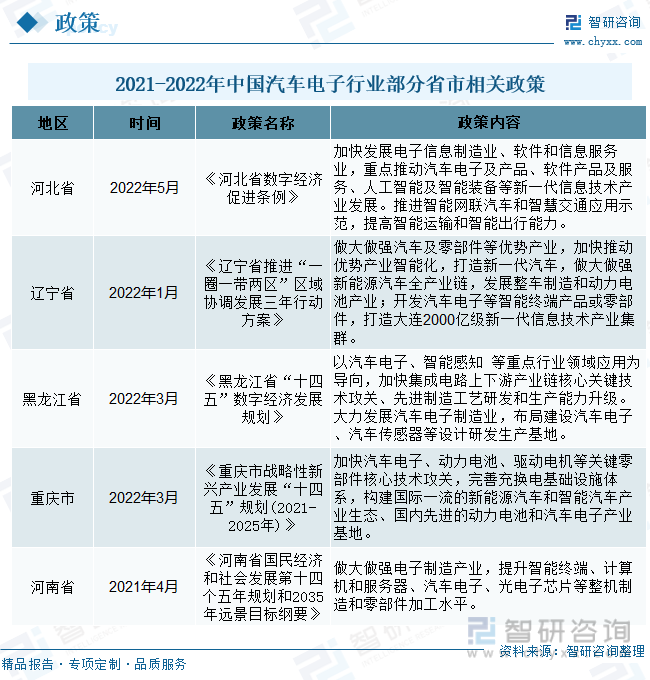

дёәжӣҙеҘҪең°жҢҮеҜјжұҪиҪҰз”өеӯҗиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢе…ЁеӣҪеҗ„зңҒеёӮй’ҲеҜ№жң¬зңҒеёӮжғ…еҶөеҮәеҸ°дәҶдёҖзі»еҲ—жұҪиҪҰз”өеӯҗеҸ‘еұ•жҝҖеҠұж”ҝзӯ–гҖӮе…¶дёӯжІіеҢ—зңҒеңЁ2022е№ҙ5жңҲеҸ‘еёғгҖҠжІіеҢ—зңҒж•°еӯ—з»ҸжөҺдҝғиҝӣжқЎдҫӢгҖӢпјҢжҸҗеҮәиҰҒеҠ еҝ«еҸ‘еұ•з”өеӯҗдҝЎжҒҜеҲ¶йҖ дёҡгҖҒиҪҜ件е’ҢдҝЎжҒҜжңҚеҠЎдёҡпјҢйҮҚзӮ№жҺЁеҠЁжұҪиҪҰз”өеӯҗеҸҠдә§е“ҒгҖҒиҪҜ件дә§е“ҒеҸҠжңҚеҠЎгҖҒдәәе·ҘжҷәиғҪеҸҠжҷәиғҪиЈ…еӨҮзӯүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдә§дёҡеҸ‘еұ•пјӣжҺЁиҝӣжҷәиғҪзҪ‘иҒ”жұҪиҪҰе’Ңжҷәж…§дәӨйҖҡеә”з”ЁзӨәиҢғпјҢжҸҗй«ҳжҷәиғҪиҝҗиҫ“е’ҢжҷәиғҪеҮәиЎҢиғҪеҠӣгҖӮиҫҪе®ҒзңҒеңЁ2022е№ҙ1жңҲеҸ‘еёғгҖҠиҫҪе®ҒзңҒжҺЁиҝӣвҖңдёҖеңҲдёҖеёҰдёӨеҢәвҖқеҢәеҹҹеҚҸи°ғеҸ‘еұ•дёүе№ҙиЎҢеҠЁж–№жЎҲгҖӢдёӯжҸҗеҲ°пјҢиҰҒеҒҡеӨ§еҒҡејәжұҪиҪҰеҸҠйӣ¶йғЁд»¶зӯүдјҳеҠҝдә§дёҡпјҢеҠ еҝ«жҺЁеҠЁдјҳеҠҝдә§дёҡжҷәиғҪеҢ–пјҢжү“йҖ ж–°дёҖд»ЈжұҪиҪҰпјҢеҒҡеӨ§еҒҡејәж–°иғҪжәҗжұҪиҪҰе…Ёдә§дёҡй“ҫпјҢеҸ‘еұ•ж•ҙиҪҰеҲ¶йҖ е’ҢеҠЁеҠӣз”өжұ дә§дёҡпјӣејҖеҸ‘жұҪиҪҰз”өеӯҗзӯүжҷәиғҪз»Ҳз«Ҝдә§е“ҒжҲ–йӣ¶йғЁд»¶пјҢжү“йҖ еӨ§иҝһ2000дәҝзә§ж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдә§дёҡйӣҶзҫӨгҖӮ2021-2022е№ҙдёӯеӣҪйғЁеҲҶзңҒеёӮж”ҝзӯ–дёӯе…ідәҺжұҪиҪҰз”өеӯҗзҡ„зӣёе…іе»әи®ҫйҮҚзӮ№жҲ–д»»еҠЎеҰӮдёӢпјҡ

иҝ‘е№ҙжқҘжҲ‘еӣҪз»ҸжөҺдёҚж–ӯеҸ‘еұ•пјҢеӣҪж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘзЁіжӯҘжҸҗеҚҮдё”иҙӯд№°еҠӣдёҚж–ӯеўһејәпјҢж”№е–„з”ҹжҙ»иҙЁйҮҸж–№йқўзҡ„ж¶Ҳиҙ№ж”ҜеҮәеҚ жҜ”дёҚж–ӯжҸҗеҚҮпјҢдёәжҲ‘еӣҪжұҪиҪҰиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶеқҡе®һеҹәзЎҖгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2012-2021е№ҙдёӯеӣҪжұҪиҪҰдә§й”ҖйҮҸж•ҙдҪ“е‘ҲеҗҢжӯҘдёҠеҚҮи¶ӢеҠҝгҖӮе…¶дёӯпјҢжұҪиҪҰдә§йҮҸеңЁ2017е№ҙиҫҫеҲ°еі°еҖј2902дёҮиҫҶпјҢеҲ°2021е№ҙе…ЁеӣҪжұҪиҪҰдә§йҮҸдёә2653дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ4.78%пјҢйҰҷи•ү2012е№ҙжұҪиҪҰе№ҙдә§йҮҸеўһй•ҝдәҶ725дёҮиҫҶгҖӮе…ЁеӣҪжұҪиҪҰй”ҖйҮҸд№ҹеңЁ2017е№ҙиҫҫеҲ°еі°еҖј2888дёҮиҫҶпјҢеҲ°2021е№ҙе…ЁеӣҪжұҪиҪҰй”ҖйҮҸдёә2627дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ3.79%пјҢзӣёиҫғ2012е№ҙжұҪиҪҰе№ҙй”ҖйҮҸеўһй•ҝдәҶ696дёҮиҫҶгҖӮжұҪиҪҰиЎҢдёҡзҡ„зЁіе®ҡеҸ‘еұ•дёәжұҪиҪҰз”өеӯҗиЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙе’ҢиүҜеҘҪзҡ„еҸ‘еұ•еүҚжҷҜгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡеёӮеңә规模稳е®ҡеўһеҠ пјҢжұҪиҪҰз”өеӯҗжё—йҖҸзҺҮйҖҗжӯҘжҸҗеҚҮ

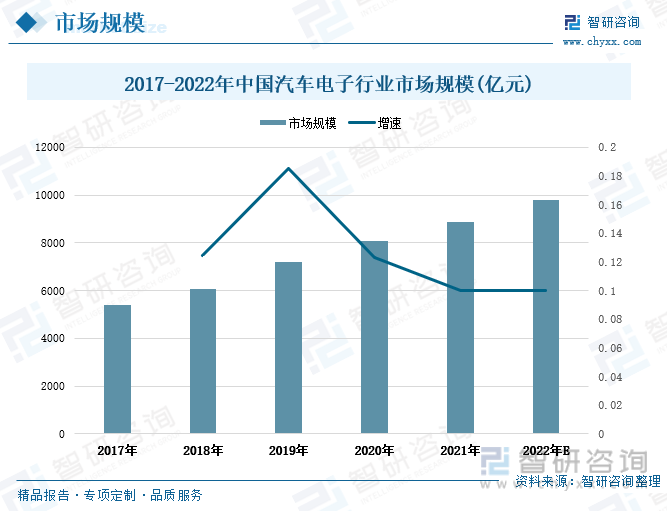

йҡҸзқҖз”өеӯҗдҝЎжҒҜжҠҖжңҜзҡ„дёҚж–ӯеҲӣж–°еҸ‘еұ•е’Ңдәә们еҜ№дәҺй©ҫ驶зҡ„е®үе…ЁжҖ§гҖҒиҲ’йҖӮжҖ§гҖҒеЁұд№җжҖ§зҡ„иҝҪжұӮпјҢжұҪиҪҰз”өеӯҗжҠҖжңҜеңЁжұҪиҪҰзҡ„еә”з”ЁйўҶеҹҹж—ҘзӣҠжү©еӨ§гҖӮеҪ“еүҚпјҢжұҪиҪҰз”өеӯҗжҠҖжңҜзҡ„еә”з”Ёд»Қ然еңЁдёҚж–ӯж·ұеҢ–пјҢжұҪиҪҰжҷәиғҪеҢ–гҖҒзҪ‘иҒ”еҢ–гҖҒдҝЎжҒҜеҢ–жҠҖжңҜзҡ„еҸ‘еұ•дҪҝжұҪиҪҰз”өеӯҗеңЁжңӘжқҘе…·еӨҮе№ҝйҳ”зҡ„еә”з”Ёз©әй—ҙе’ҢеёӮеңәз©әй—ҙгҖӮжҚ®з»ҹи®ЎпјҢ2017-2021е№ҙжҲ‘еӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡеёӮеңә规模е‘ҲзЁіе®ҡдёҠеҚҮи¶ӢеҠҝпјҢдё”еўһйҖҹеқҮдҝқжҢҒеңЁ10%д»ҘдёҠгҖӮе…¶дёӯ2017е№ҙжҲ‘еӣҪжұҪиҪҰз”өеӯҗеёӮеңә规模жү©еј йҖҹеәҰжңҖеҝ«пјҢиҫҫеҲ°иҝ‘19%гҖӮ2021е№ҙжҲ‘еӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡеёӮеңә规模дёә8894дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.01%пјҢзӣёиҫғ2017е№ҙеёӮеңә规模еўһй•ҝдәҶ3494дәҝе…ғгҖӮжҚ®йў„жөӢпјҢ2022е№ҙе…ЁеӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡеёӮеңә规模е°ҶиҫҫеҲ°9783дәҝе…ғгҖӮ

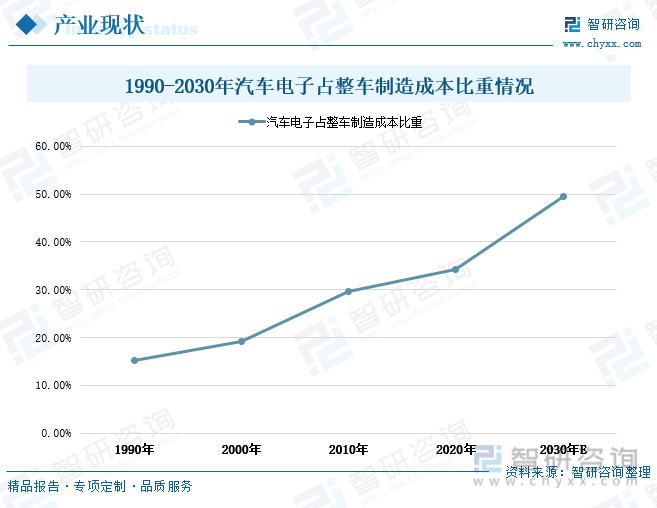

еңЁдә’иҒ”зҪ‘гҖҒж•°еӯ—еҢ–гҖҒеЁұд№җгҖҒиҠӮиғҪгҖҒе®үе…ЁзӯүеҸ‘еұ•и¶ӢеҠҝзҡ„й©ұеҠЁдёӢпјҢжұҪиҪҰз”өеӯҗеҢ–ж°ҙе№іж—ҘзӣҠжҸҗй«ҳпјҢжұҪиҪҰз”өеӯҗеҚ ж•ҙиҪҰеҲ¶йҖ жҲҗжң¬жҜ”йҮҚдёҚж–ӯжҸҗеҚҮгҖӮжҚ®з»ҹи®ЎпјҢ2020е№ҙжұҪиҪҰз”өеӯҗеңЁж•ҙиҪҰеҲ¶йҖ жҲҗжң¬дёӯеҚ жҜ”дёә34.32%пјҢзӣёиҫғ1990е№ҙеҚ жҜ”еўһеҠ дәҶ19дёӘзҷҫеҲҶзӮ№гҖӮйҡҸзқҖжңӘжқҘжұҪиҪҰз”өеӯҗзҡ„з ”еҸ‘жҠҖжңҜжҸҗеҚҮе’ҢдјҳеҢ–еҚҮзә§пјҢжұҪиҪҰз”өеӯҗзӣёе…іи®ҫеӨҮе’Ңзі»з»ҹзҡ„д»·еҖје°ҶдёҚж–ӯжҸҗеҚҮпјҢйў„и®Ў2030е№ҙжұҪиҪҰз”өеӯҗеҚ ж•ҙиҪҰеҲ¶йҖ жҲҗжң¬жҜ”йҮҚе°ҶиҫҫеҲ°иҝ‘50%гҖӮ

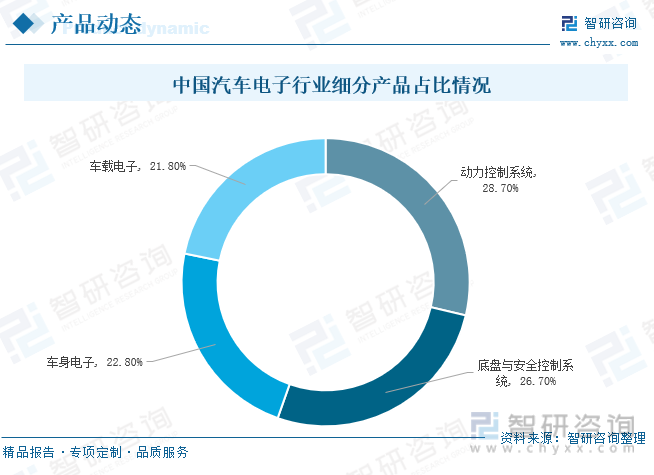

д»ҺжұҪиҪҰз”өеӯҗиЎҢдёҡзҡ„еёӮеңәд»ҪйўқеҲҶеёғжғ…еҶөжқҘзңӢпјҢдёӯеӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡдёӯдё»иҰҒз»ҶеҲҶдә§е“Ғз«һдәүжҝҖзғҲпјҢжүҖеҚ еёӮеңәд»ҪйўқжҜ”йҮҚзӣёе·®дёҚеӨ§гҖӮе…¶дёӯпјҢеҠЁеҠӣжҺ§еҲ¶зі»з»ҹжүҖеҚ жҜ”йҮҚжңҖеӨ§пјҢеҚ ж•ҙдҪ“еёӮеңәзҡ„28.7%пјӣе…¶ж¬Ўдёәеә•зӣҳдёҺе®үе…ЁжҺ§еҲ¶зі»з»ҹпјҢеҚ ж•ҙдҪ“еёӮеңәзҡ„26.7%пјӣиҪҰиә«з”өеӯҗе’ҢиҪҰиҪҪз”өеӯҗеҲҶеҲ«еҚ ж•ҙдҪ“еёӮеңәзҡ„жҜ”йҮҚдёә22.8%гҖҒ21.8%гҖӮ

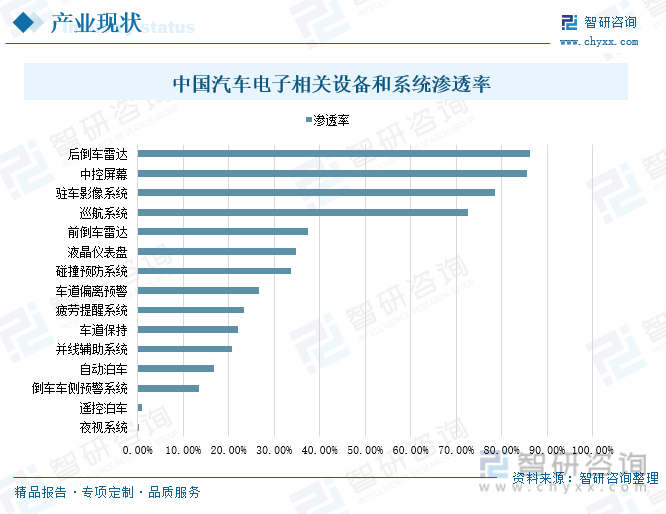

йҡҸзқҖжұҪиҪҰжҷәиғҪеҢ–е’Ңз”өеҠЁеҢ–жҺЁиҝӣеҠ еҝ«пјҢжҲ‘еӣҪжұҪиҪҰз”өеӯҗеә”з”ЁиҢғеӣҙйҖҗжёҗжү©еӨ§пјҢжұҪиҪҰз”өеӯҗиЎҢдёҡиҰҶзӣ–жұҪиҪҰз”Ёз”өеӯҗдә§е“ҒеҲ¶йҖ дёҡзҡ„йўҶеҹҹеўһеӨҡгҖӮд»ҺдёӯеӣҪжұҪиҪҰз”өеӯҗзӣёе…іи®ҫеӨҮеҸҠзі»з»ҹеёӮеңәжё—йҖҸзҺҮжғ…еҶөжқҘзңӢпјҢзӣ®еүҚеҗҺеҖ’иҪҰйӣ·иҫҫгҖҒдёӯжҺ§еұҸ幕гҖҒй©»иҪҰеҪұеғҸзі»з»ҹгҖҒе·ЎиҲӘзі»з»ҹзҡ„еә”з”Ёе№ҝжіӣпјҢе…¶еёӮеңәжё—йҖҸзҺҮеҲҶеҲ«иҫҫеҲ°86.3%гҖҒ85.6%гҖҒ78.5%гҖҒ72.6%гҖӮйҷӨжӯӨд№ӢеӨ–е…¶д»–жұҪиҪҰз”өеӯҗзӣёе…іи®ҫеӨҮеҸҠзі»з»ҹзҡ„жё—йҖҸзҺҮеқҮеңЁ40%д»ҘдёӢпјҢеҰӮеүҚеҖ’иҪҰйӣ·иҫҫгҖҒж¶Іжҷ¶д»ӘиЎЁзӣҳгҖҒзў°ж’һйў„йҳІзі»з»ҹгҖҒиҪҰйҒ“еҒҸзҰ»йў„иӯҰзҡ„еёӮеңәжё—йҖҸзҺҮеҲҶеҲ«дёә37.5%гҖҒ34.7%гҖҒ33.8%гҖҒ26.7%пјҢиҷҪ然其渗йҖҸзҺҮзӣёеҜ№иҫғе°ҸпјҢдҪҶйҡҸзқҖжұҪиҪҰз”өеӯҗиЎҢдёҡзҡ„еҸ‘еұ•еҚҮзә§пјҢжңӘжқҘе…¶еёӮеңәжҸҗеҚҮз©әй—ҙе№ҝйҳ”гҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡеӨ–иө„жұҪиҪҰз”өеӯҗдјҒдёҡеҚ жҚ®еёӮеңәдё»еҜјең°дҪҚпјҢеӣҪеҶ…дјҒдёҡз«һдәүеҪўеҠҝжҝҖзғҲ

жҲ‘еӣҪжұҪиҪҰз”өеӯҗдә§дёҡзӣ®еүҚжӯЈеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢе…ЁеӣҪз»қеӨ§йғЁеҲҶжұҪиҪҰз”өеӯҗдјҒдёҡ规模е°ҸпјҢеҹәзЎҖи–„ејұпјҢзјәд№ҸжҠҖжңҜз§ҜзҙҜпјҢзјәе°‘ж ёеҝғжҠҖжңҜпјҢжҠҖжңҜж ҮеҮҶд№ҹзӣёеҜ№иҗҪеҗҺпјҢдә§е“Ғзјәд№Ҹз«һдәүеҠӣпјҢеӣҪеҶ…дә§е•Ҷдё»иҰҒйӣҶдёӯеңЁдёӯдҪҺз«ҜжұҪиҪҰз”өеӯҗеёӮеңәгҖӮиҖҢеӣҪеӨ–жұҪиҪҰз”өеӯҗе·ЁеӨҙеқҮе·Іиҝӣе…ҘдёӯеӣҪ并全йқўеёғеұҖпјҢеҮ д№Һеһ„ж–ӯдәҶж ёеҝғжҠҖжңҜйўҶеҹҹпјҢиҝҷдёҖеҲҮеҜ№дёӯеӣҪжұҪиҪҰз”өеӯҗдә§дёҡеёҰжқҘдәҶе·ЁеӨ§зҡ„жҢ‘жҲҳгҖӮзӣ®еүҚзҡ„дёӯеӣҪжұҪиҪҰз”өеӯҗеёӮеңә,еӨ–иө„еҺӮе•Ҷд»Қ然еӨ„дәҺеёӮеңәеһ„ж–ӯең°дҪҚ,иҝҷдәӣеӨ–иө„еӨ§еҺӮеҗҢж—¶д№ҹжҳҜе…Ёзҗғзҡ„дё»еҠӣжұҪиҪҰз”өеӯҗз”ҹдә§еҺӮе•ҶпјҢдё»иҰҒжңүеҚҡдё–гҖҒеҫ·еӣҪеӨ§йҷҶгҖҒеҫ·е°”зҰҸгҖҒз”өиЈ…гҖҒзҺ°д»ЈиҺ«жҜ”ж–Ҝе’Ңжі•йӣ·еҘҘгҖӮе…¶дёӯеҚҡдё–гҖҒеҫ·еӣҪеӨ§йҷҶгҖҒз”өиЈ…гҖҒеҫ·е°”зҰҸеҚ жҲ‘еӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡеёӮеңәд»Ҫйўқзҡ„жҜ”йҮҚеҲҶеҲ«дёә12%гҖҒ11%гҖҒ10%гҖҒ8%пјҢеӣӣ家еӨ–иө„дјҒдёҡеҗҲи®ЎеҚ жҲ‘еӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡеёӮеңәд»Ҫйўқзҡ„41%гҖӮз”ұжӯӨеҸҜи§ҒпјҢеҪ“еүҚжҲ‘еӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡеёӮеңәж јеұҖе‘ҲзҺ°зқҖеӨ–иө„жұҪиҪҰз”өеӯҗдјҒдёҡеҚ жҚ®еёӮеңәдё»еҜјең°дҪҚпјҢеӣҪеҶ…дјҒдёҡз«һдәүеҪўеҠҝжҝҖзғҲзҡ„еұҖйқўгҖӮ

еҪ“еүҚжҲ‘еӣҪжұҪиҪҰеёӮеңәзҡ„еҸ‘еұ•жЁЎејҸе·Із»Ҹд»ҺдҪ“йҮҸй«ҳйҖҹеўһй•ҝжңҹиҪ¬еҗ‘з»“жһ„иҪ¬еһӢеҚҮзә§жңҹгҖӮжұҪиҪҰз”өеӯҗдҪңдёәжұҪиҪҰдә§дёҡдёӯйҮҚиҰҒзҡ„еҹәзЎҖж”Ҝж’‘пјҢеңЁж”ҝзӯ–й©ұеҠЁгҖҒжҠҖжңҜеј•йўҶгҖҒзҺҜдҝқеҠ©жҺЁд»ҘеҸҠж¶Ҳиҙ№зүөеј•зҡ„е…ұеҗҢдҪңз”ЁдёӢпјҢиЎҢдёҡж•ҙдҪ“е‘Ҳй«ҳйҖҹеўһй•ҝжҖҒеҠҝгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжұҪиҪҰз”өеӯҗзӣёе…ідјҒдёҡжіЁеҶҢйҮҸж•ҙдҪ“е‘Ҳеўһй•ҝиө°еҠҝгҖӮ2017-2021е№ҙжңҹй—ҙпјҢдёӯеӣҪжұҪиҪҰз”өеӯҗзӣёе…ідјҒдёҡжіЁеҶҢйҮҸз”ұ36.63дёҮ家еўһй•ҝиҮі154.64дёҮ家пјҢжңҹй—ҙеўһй•ҝе№…еәҰи¶…иҝҮ118дёҮ家гҖӮе…¶дёӯпјҢжұҪиҪҰз”өеӯҗзӣёе…ідјҒдёҡжіЁеҶҢйҮҸеңЁ2019ж¶Ёе№…жҳҺжҳҫпјҢ2020 е№ҙз”ұдәҺеҸ—еҲ°ж–°еҶ з–«жғ…еҪұе“ҚпјҢжұҪиҪҰз”өеӯҗзӣёе…ідјҒдёҡжіЁеҶҢйҮҸе°Ҹе№…дёӢйҷҚпјҢдҪҶйҡҸзқҖз–«жғ…еҘҪиҪ¬е’ҢеӣҪ家ж”ҝзӯ–ж”ҜжҢҒпјҢ2021е№ҙжұҪиҪҰз”өеӯҗзӣёе…ідјҒдёҡжіЁеҶҢйҮҸеҶҚж¬ЎиҝҺжқҘиҫғеӨ§е№…еәҰеўһй•ҝгҖӮжҚ®йў„жөӢпјҢ2022е№ҙдёӯеӣҪжұҪиҪҰз”өеӯҗзӣёе…ідјҒдёҡжіЁеҶҢйҮҸе°ҶиҫҫеҲ°158.61дёҮ家гҖӮ

д»ҺдёӯеӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡйҮҚзӮ№дјҒдёҡиҗҘдёҡ收е…Ҙжғ…еҶөжқҘзңӢпјҢ2017-2022е№ҙдёҠеҚҠе№ҙпјҢеҚҺйҳійӣҶеӣўе’Ңеҫ·иөӣиҘҝеЁҒзҡ„жұҪиҪҰз”өеӯҗиҗҘдёҡ收е…Ҙж•ҙдҪ“дёҠе‘Ҳеўһй•ҝиө°еҠҝгҖӮе…¶дёӯпјҢдёӨ家дјҒдёҡеңЁ2018е№ҙжұҪиҪҰз”өеӯҗдёҡеҠЎиҗҘдёҡ收е…ҘеқҮеҮәзҺ°иҙҹеўһй•ҝпјҢеҺҹеӣ жҳҜ2018е№ҙеӣҪйҷ…з»ҸжөҺеҪўеҠҝеӨҚжқӮеӨҡеҸҳпјҢеӣҪеҶ…з»ҸжөҺеҪўеҠҝзЁідёӯжңүеҸҳпјҢдёӯжҺ§зұ»дә§е“Ғй…ҚеҘ—зҡ„йғЁеҲҶиҪҰеһӢй”ҖйҮҸдёӢйҷҚгҖҒдә§е“Ғд»·ж ји°ғйҷҚд»ҘеҸҠж–°йЎ№зӣ®иҝӣеәҰ延иҝҹгҖӮ2020е№ҙеҸ—з–«жғ…еҶІеҮ»е’ҢжұҪиҪҰеёӮеңәеҸҳеҢ–пјҢеҚҺйҳійӣҶеӣўжұҪиҪҰз”өеӯҗдёҡеҠЎиҗҘдёҡ收е…ҘиҫғдёҠе№ҙеҗҢжңҹе°Ҹе№…дёӢйҷҚпјҢдҪҶеҫ·иөӣиҘҝеЁҒд»Қе®һзҺ°дәҶжұҪиҪҰз”өеӯҗдёҡеҠЎиҗҘдёҡ收е…Ҙзҡ„еўһй•ҝгҖӮ2021е№ҙеӣҪеҶ…з–«жғ…ж•ЈеҸ‘гҖҒз»ҸжөҺзҺҜеўғеӨҚжқӮеӨҡеҸҳгҖҒжұҪиҪҰиЎҢдёҡиҠҜзүҮзҹӯзјәгҖҒеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁпјҢжҲ‘еӣҪжұҪиҪҰиЎҢдёҡд»Қе®һзҺ°дәҶеўһй•ҝпјҢз»“жқҹдәҶ2018е№ҙд»ҘжқҘиҝһз»ӯдёүе№ҙзҡ„дёӢйҷҚеұҖйқўгҖӮдј—еӨҡжұҪиҪҰз”өеӯҗдјҒдёҡзҙ§жҠ“еёӮеңәжңәдјҡпјҢе…ӢжңҚеҺҹжқҗж–ҷдҫӣеә”зҙ§еј гҖҒжҲҗжң¬дёҠж¶Ёзӯүз»ҸиҗҘеҺӢеҠӣпјҢи®ўеҚ•ејҖжӢ“жҢҒз»ӯеўһй•ҝпјҢйҮҸдә§йЎ№зӣ®жҢүж—¶дҝқиҙЁе®ҢжҲҗдәӨд»ҳпјҢжҲҗжң¬з®ЎжҺ§ж•ҲжһңиүҜеҘҪпјҢеёҰжқҘдәҶе…¬еҸёз»ҸиҗҘдёҡз»©зҡ„еӨ§е№…жҸҗеҚҮпјҢе…¶дёӯ2021е№ҙеҚҺйҳійӣҶеӣўжұҪиҪҰз”өеӯҗдёҡеҠЎзҡ„иҗҘдёҡ收е…Ҙдёә29.46дәҝе…ғпјҢзӣёиҫғ2017е№ҙеўһй•ҝдәҶиҝ‘5дәҝе…ғгҖӮеҫ·иөӣиҘҝеЁҒеңЁ2021е№ҙзҡ„з”өеӯҗдёҡеҠЎиҗҘдёҡ收е…Ҙдёә95.69дәҝе…ғпјҢзӣёиҫғ2017е№ҙеўһй•ҝдәҶ35.6дәҝе…ғгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢдёӨ家дјҒдёҡз»ҸиҗҘ继з»ӯдҝқжҢҒиүҜеҘҪжҖҒеҠҝпјҢиҗҘдёҡ收е…ҘеқҮеҮәзҺ°иҫғеӨ§е№…еәҰеўһй•ҝпјҢеҚҺйҳійӣҶеӣўз”өеӯҗдёҡеҠЎиҗҘдёҡ收е…Ҙдёә16.03дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ19%пјӣеҫ·иөӣиҘҝеЁҒз”өеӯҗдёҡеҠЎиҗҘдёҡ收е…ҘиҫҫеҲ°64.07дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ57%гҖӮ

д»ҺдёӯеӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡйҮҚзӮ№дјҒдёҡзӣҲеҲ©жғ…еҶөжқҘзңӢпјҢ2017-2022е№ҙдёҠеҚҠе№ҙпјҢеҚҺйҳійӣҶеӣўе’Ңеҫ·иөӣиҘҝеЁҒзҡ„жұҪиҪҰз”өеӯҗдёҡеҠЎзӣҲеҲ©жғ…еҶөиҫғеҘҪпјҢжұҪиҪҰз”өеӯҗдёҡеҠЎжҜӣеҲ©зҺҮеқҮдҝқжҢҒеңЁ20%д»ҘдёҠгҖӮе…¶дёӯпјҢеҚҺйҳійӣҶеӣўзҡ„жұҪиҪҰз”өеӯҗдёҡеҠЎжҜӣеҲ©зҺҮеңЁ2017е№ҙиҫҫеҲ°еі°еҖј25.85%пјҢеҲ°2021е№ҙе…¶жҜӣеҲ©зҺҮдёә21.19%гҖӮеҫ·иөӣиҘҝеЁҒзҡ„жұҪиҪҰз”өеӯҗдёҡеҠЎжҜӣеҲ©зҺҮеҗҢж ·еңЁ2017е№ҙиҫҫеҲ°еі°еҖј25.78%пјҢеҲ°2021е№ҙе…¶жҜӣеҲ©зҺҮдёә24.6%гҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢеҚҺйҳійӣҶеӣўе’Ңеҫ·иөӣиҘҝеЁҒзҡ„жұҪиҪҰз”өеӯҗдёҡеҠЎжҜӣеҲ©зҺҮеҲҶеҲ«дёә20.8%гҖҒ24%пјҢзӣёиҫғд№ӢдёӢеҫ·иөӣиҘҝеЁҒзҡ„зӣҲеҲ©иғҪеҠӣжӣҙејәгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡиЎҢдёҡж•ҙеҗҲеәҰжҸҗеҚҮпјҢжұҪиҪҰз”өеӯҗеҚ ж•ҙиҪҰд»·еҖјжҜ”йҮҚе°ҶжҢҒз»ӯдёҠж¶Ё

1гҖҒжұҪиҪҰз”өеӯҗеёӮеңә规模жҢҒз»ӯжү©еӨ§пјҢжё—йҖҸзҺҮдёҚж–ӯжҸҗй«ҳ

зӣ®еүҚжҲ‘еӣҪдәәеқҮжұҪиҪҰдҝқжңүйҮҸдёҺеҸ‘иҫҫеӣҪ家жҜ”иҫғд»ҚеӯҳеңЁиҫғеӨ§е·®и·қпјҢжҲ‘еӣҪжұҪиҪҰж¶Ҳиҙ№еёӮеңәд»Қе…·еӨҮе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺжҢҒз»ӯеҸ‘еұ•гҖҒеӣҪж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙзҡ„жҢҒз»ӯеўһй•ҝпјҢжҲ‘еӣҪеұ…ж°‘жұҪиҪҰж¶Ҳиҙ№ж„Ҹж„ҝе°Ҷ继з»ӯжҸҗеҚҮпјҢеӣҪеҶ…жұҪиҪҰиЎҢдёҡеёӮеңә规模е°ҶжҢҒз»ӯжү©еӨ§гҖӮдёҖж–№йқўпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪз”өеӯҗдҝЎжҒҜжҠҖжңҜзҡ„дёҚж–ӯеҸ–еҫ—еҲӣж–°еҸ‘еұ•дёҺзӘҒз ҙпјҢеӣҪ家еҜ№жұҪиҪҰз”өеӯҗдә§дёҡз»ҷдәҲйҮҚи§Ҷе’Ңж”ҜжҢҒпјҢзӨҫдјҡдјҒдёҡеҜ№жұҪиҪҰз”өеӯҗз ”еҸ‘жҠ•е…ҘйҖҗе№ҙеўһеҠ пјҢдҪҝжҲ‘еӣҪжұҪиҪҰз”өеӯҗдә§дёҡжҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢдёәе®һзҺ°жұҪиҪҰз”өеӯҗзҡ„е№ҝжіӣеә”з”ЁжҸҗдҫӣдәҶжҠҖжңҜж”Ҝж’‘дёҺдҝқйҡңгҖӮеҸҰдёҖж–№йқўпјҢйҡҸзқҖдәә们еҜ№й©ҫ驶зҡ„е®үе…ЁжҖ§гҖҒиҲ’йҖӮжҖ§гҖҒеЁұд№җжҖ§гҖҒиҠӮиғҪжҖ§йңҖжұӮзҡ„еўһеҠ пјҢд»ҘжұҪиҪҰз”өеӯҗдёәж ёеҝғи®ҫеӨҮзі»з»ҹзҡ„ж–°иғҪжәҗз”өеҠЁжұҪиҪҰгҖҒжҷәиғҪй©ҫ驶зӯүж–°е…ҙдә§дёҡжӯҘе…ҘдәҶй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өпјҢжұҪиҪҰз”өеӯҗжҠҖжңҜдҪңдёәжұҪиҪҰжҷәиғҪеҢ–гҖҒзҪ‘иҒ”еҢ–гҖҒдҝЎжҒҜеҢ–зҡ„еҹәзЎҖж ёеҝғпјҢе°ҶиҝҺжқҘе№ҝйҳ”зҡ„йңҖжұӮз©әй—ҙгҖӮжұҪиҪҰз”өеӯҗдҫӣз»ҷз«ҜжңүдҝқйҡңпјҢйңҖжұӮз«Ҝе‘Ҳеўһй•ҝпјҢе°Ҷе…ұеҗҢжҺЁеҠЁжҲ‘еӣҪжұҪиҪҰз”өеӯҗеёӮеңә规模иҝ…зҢӣжү©еј пјҢжңӘжқҘдёҖж®өж—¶жңҹжұҪиҪҰз”өеӯҗе°ҶдҝқжҢҒиҫғй«ҳзҡ„еўһй•ҝзҺҮпјҢжұҪиҪҰз”өеӯҗзӣёе…іи®ҫеӨҮеҸҠзі»з»ҹзҡ„еёӮеңәжё—йҖҸзҺҮе°ҶдёҚж–ӯжҸҗй«ҳгҖӮ

2гҖҒжұҪиҪҰз”өеӯҗиЎҢдёҡж•ҙеҗҲеәҰжҸҗеҚҮпјҢдә§дёҡеҗҲдҪңжӣҙеҠ еҜҶеҲҮ

иҝ‘еҮ е№ҙжқҘпјҢжұҪиҪҰиЎҢдёҡдёҖзӣҙеӨ„дәҺвҖңж–°еӣӣеҢ–вҖқеҸҳйқ©д»ҘеҸҠж•ҙеҗҲзҡ„йҳ¶ж®өпјҢжҠҖжңҜеҝ«йҖҹиҝӯд»ЈпјҢз«һдәүиҖ…еӨҡж ·еҢ–пјҢж”ҝзӯ–法规еҜҶйӣҶеҮәеҸ°пјҢж–°еҶ з–«жғ…гҖҒиҠҜзүҮзҹӯзјәзӯүй—®йўҳеҜ№е…ЁзҗғжұҪиҪҰиЎҢдёҡйҖ жҲҗе·ЁеӨ§зҡ„еҶІеҮ»пјҢдҝғдҪҝиЎҢдёҡеҠ йҖҹж•ҙеҗҲпјҢж•ҙиҪҰеёӮеңәж јеұҖгҖҒдә§дёҡй“ҫеҗҲдҪңжЁЎејҸеқҮеңЁеҝ«йҖҹиҪ¬еҸҳгҖӮйҡҸзқҖз”ЁжҲ·еҜ№й©ҫд№ҳдҪ“йӘҢе®үе…ЁгҖҒиҲ’йҖӮгҖҒй«ҳж•Ҳж–№йқўзҡ„йңҖжұӮдёҚж–ӯжҸҗй«ҳпјҢж•ҙиҪҰзі»з»ҹжҖ§иғҪзҡ„иҰҒжұӮд№ҹеҸҳеҫ—и¶ҠжқҘи¶Ҡй«ҳпјҢз®—еҠӣиҰҒжұӮд№ҹи¶ҠжқҘи¶ҠејәпјҢеҗҢж—¶йңҖиҰҒзӘҒз ҙеёҰе®Ҫ瓶йўҲгҖҒдҝқиҜҒеҠҹиғҪзҡ„е®үе…ЁжҖ§д»ҘеҸҠе®һж—¶жҖ§пјҢдёәжӯӨжҷәиғҪжұҪиҪҰзҡ„з”өеӯҗз”өж°”жһ¶жһ„жӯЈд»ҺеҲҶеёғејҸиө°еҗ‘йӣҶдёӯејҸгҖӮйҡҸзқҖжҷәиғҪжұҪиҪҰзҡ„йҖҗжӯҘеҚҮзә§жј”еҸҳпјҢеёӮеңә规模еҝ«йҖҹжү©еӨ§пјҢиЎҢдёҡзҡ„жҠҖжңҜеЈҒеһ’еҝ«йҖҹжҸҗеҚҮпјҢдә§дёҡеҗҲдҪңд№ҹе°ҶжӣҙеҠ зҙ§еҜҶгҖӮ

3гҖҒжұҪиҪҰз”өеӯҗеҚ ж•ҙиҪҰд»·еҖјжҜ”йҮҚе°ҶжҢҒз»ӯжҸҗеҚҮ

иҝ‘е№ҙжқҘжұҪиҪҰиЎҢдёҡз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–и¶ӢеҠҝжҳҺжҳҫгҖӮйҡҸзқҖжҷәиғҪеә§иҲұе’ҢиҮӘеҠЁй©ҫ驶жҠҖжңҜжҢҒз»ӯеҸ‘еұ•пјҢд»Һй«ҳз«ҜеҲ°дёӯдҪҺз«ҜгҖҒд»Һж–°иғҪжәҗиҪҰеҲ°зҮғжІ№иҪҰе…ЁйқўиҰҶзӣ–пјҢеёӮеңәжё—йҖҸзҺҮжҸҗеҚҮпјҢжұҪиҪҰз”өеӯҗеҚ ж•ҙиҪҰд»·еҖјжҜ”йҮҚе°ҶжҢҒз»ӯжҸҗеҚҮгҖӮжӯӨеӨ–пјҢдёҖж–№йқўеҸ—жұҪиҪҰиЎҢдёҡжіўеҠЁгҖҒжұҮзҺҮжіўеҠЁгҖҒдёҠжёёеҺҹжқҗж–ҷд»·ж јдёҠеҚҮе’Ңдҫӣеә”зҹӯзјәгҖҒж–°еҶ з–«жғ…зҡ„еҪұе“ҚзӯүпјҢе°ҶжҺЁеҠЁжұҪиҪҰз”өеӯҗзҡ„жҲҗжң¬дёҠж¶ЁпјӣеҸҰдёҖж–№йқўз”ұдәҺжұҪиҪҰжӯҘе…Ҙз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–еҸ‘еұ•д»ҘеҸҠж¶Ҳиҙ№иҖ…еҜ№е®үе…ЁгҖҒиҠӮиғҪгҖҒзҺҜдҝқзӯүиҰҒжұӮдёҚж–ӯжҸҗй«ҳпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠжұҪиҪҰз”өеӯҗжҠҖжңҜдё»еҜјзқҖжұҪиҪҰдә§дёҡиҝӣжӯҘзҡ„ж–№еҗ‘пјҢжңӘжқҘжңәиҪҰжҠҖжңҜзҡ„з«һдәүе°Ҷи¶ҠжқҘи¶ҠеӨҡиЎЁзҺ°дёәжұҪиҪҰз”өеӯҗжҠҖжңҜзҡ„з«һдәүпјҢеӣ иҖҢжұҪиҪҰз”өеӯҗдјҒдёҡиҝ‘е№ҙжқҘйҖҗжӯҘеҠ еӨ§дәҶжұҪиҪҰз”өеӯҗдёҡеҠЎзҡ„з ”еҸ‘жҠ•е…ҘпјҢеӨ§еҠӣжҺЁиҝӣдә§е“ҒжҠҖжңҜзҡ„иҝӯд»ЈеҚҮзә§д»ҘеҸҠж–°дә§е“Ғзҡ„з ”еҸ‘пјҢд»ҺиҖҢжҸҗеҚҮжұҪиҪҰз”өеӯҗи®ҫеӨҮеҸҠзі»з»ҹзҡ„д»·еҖјдёҺз«һдәүеҠӣпјҢжңҖз»Ҳд№ҹе°ҶжҺЁеҠЁжұҪиҪҰз”өеӯҗеңЁж•ҙиҪҰд»·еҖјдёӯзҡ„еҚ жҜ”жҢҒз»ӯжҸҗеҚҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠеҸ‘еұ•еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…еҗ«2024-2030е№ҙжұҪиҪҰз”өеӯҗиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©йҳІиҢғпјҢжұҪиҪҰз”өеӯҗиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰз”өеӯҗиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡдёӢжёёеёӮеңәйңҖжұӮејәеҠІпјҢжңӘжқҘеҸ‘еұ•жҪңеҠӣе·ЁеӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡеҚҺйҳійӣҶеӣўVSеҫ·иөӣиҘҝеЁҒ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжұҪиҪҰз”өеӯҗиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳ: еёӮеңә规模жҢҒз»ӯжү©еј пјҢжұҪиҪҰз”өеӯҗеҚ ж•ҙиҪҰд»·еҖјжҜ”йҮҚжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/1213/39be16a5fbdce8c023008faff1d2cba3de07eca4.jpg?x-oss-process=style/w320)