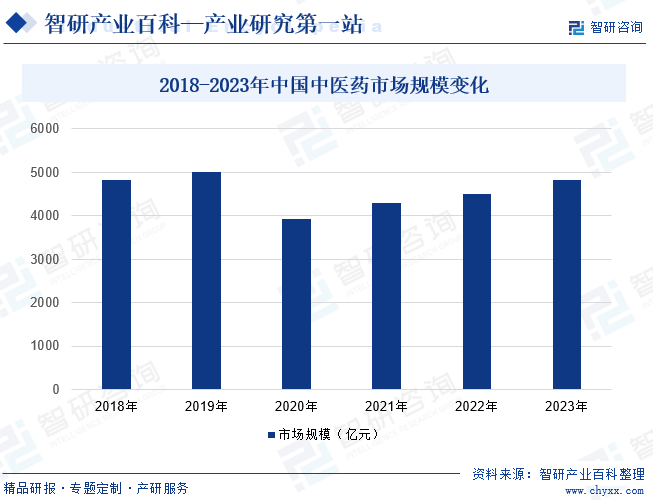

ж‘ҳиҰҒпјҡж–°дёӯеӣҪжҲҗз«Ӣд»ҘжқҘпјҢеңЁе…ҡдёӯеӨ®зҡ„ж”ҜжҢҒдёӢпјҢеҗ„зңҒгҖҒеёӮгҖҒеҺҝйғҪзә·зә·жҲҗз«ӢдёӯеҢ»йҷўпјҢдёӯеҢ»йҷўжҲҗдёәжңҚеҠЎдәҺдәәж°‘еҒҘеә·е’ҢйҳІжІ»з–ҫз—…зҡ„йҮҚиҰҒиҪҪдҪ“пјҢдёәжҲ‘еӣҪдёӯеҢ»иҚҜдә§дёҡеҸ‘еұ•еҘ е®ҡиүҜеҘҪеҹәзЎҖгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪ家ж”ҝзӯ–жү¶жҢҒеҠӣеәҰеўһејәпјҢеұ…ж°‘еҜ№дёӯеҢ»иҚҜжІ»з–—и®ӨеҸҜеәҰжҸҗеҚҮпјҢеңЁе…ЁеӣҪиҖҒйҫ„еҢ–и¶ӢеҠҝжҺЁеҠЁдёӢпјҢжҲ‘еӣҪдёӯеҢ»иҚҜж¶Ҳиҙ№йңҖжұӮе‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢеӣҪеҶ…дёӯеҢ»иҚҜеёӮеңә规模еҠ йҖҹжү©е®№гҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙжҲ‘еӣҪдёӯеҢ»иҚҜеёӮеңә规模иҫҫ4818дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.9%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

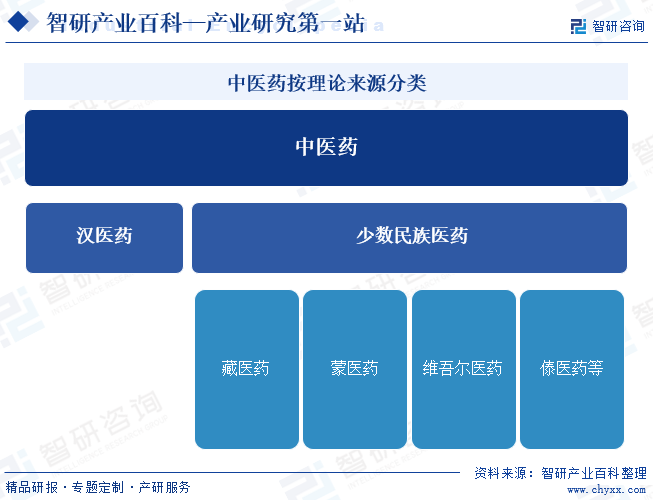

дёӯеҢ»иҚҜжҳҜеҢ…жӢ¬жұүж—Ҹе’Ңе°‘ж•°ж°‘ж—ҸеҢ»иҚҜеңЁеҶ…зҡ„жҲ‘еӣҪеҗ„ж°‘ж—ҸеҢ»иҚҜзҡ„з»ҹз§°пјҢеҸҚжҳ дәҶдёӯеҚҺж°‘ж—ҸеҜ№з”ҹе‘ҪгҖҒеҒҘеә·е’Ңз–ҫз—…зҡ„и®ӨиҜҶпјҢе…·жңүжӮ д№…еҺҶеҸІдј з»ҹе’ҢзӢ¬зү№зҗҶи®әеҸҠжҠҖжңҜж–№жі•зҡ„еҢ»иҚҜеӯҰдҪ“зі»гҖӮжҢүз…§зҗҶи®әжқҘжәҗзҡ„дёҚеҗҢпјҢдёӯеҢ»иҚҜеҸҜеӨ§иҮҙеҲҶдёәжұүеҢ»иҚҜе’Ңе°‘ж•°ж°‘ж—ҸеҢ»иҚҜдёӨеӨ§зұ»пјҢе…¶дёӯпјҢе°‘ж•°ж°‘ж—ҸеҢ»иҚҜеҸҲеҸҜеҲҶдёәи—ҸеҢ»иҚҜгҖҒи’ҷеҢ»иҚҜгҖҒз»ҙеҗҫе°”еҢ»иҚҜгҖҒеӮЈеҢ»иҚҜзӯүзұ»еҲ«гҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家еӨ§еҠӣеҸ‘еұ•дёӯеҢ»иҚҜдәӢдёҡпјҢе®һиЎҢдёӯиҘҝеҢ»е№¶йҮҚзҡ„ж–№й’ҲпјҢдёӯеҢ»иҚҜдәӢдёҡе·ІжҲҗдёәжҲ‘еӣҪеҢ»иҚҜеҚ«з”ҹдәӢдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

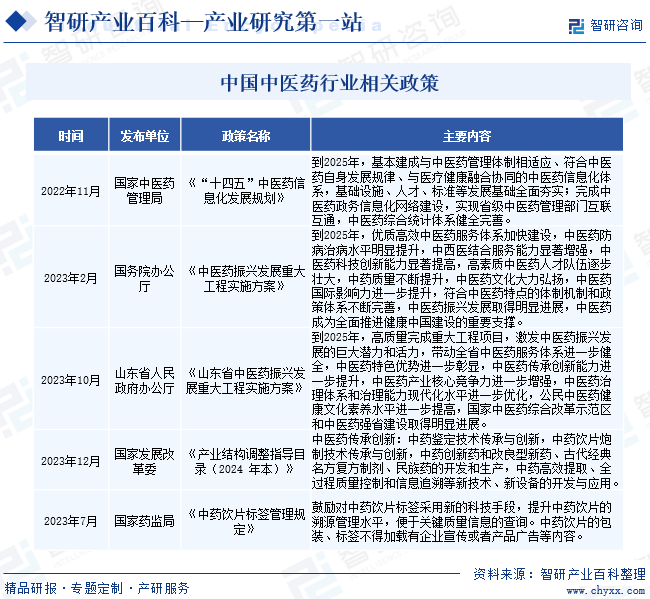

дёәжҸҗй«ҳеӣҪж°‘еҢ»иҚҜеҒҘеә·дҝқйҡңпјҢжҲ‘еӣҪй•ҝжңҹе®һиЎҢдёӯиҘҝеҢ»е№¶йҮҚзҡ„ж–№й’ҲпјҢеӨ§еҠӣж”ҜжҢҒдёӯеҢ»иҚҜдә§дёҡеҸ‘еұ•гҖӮгҖҠвҖңеҚҒеӣӣдә”вҖқдёӯеҢ»иҚҜдҝЎжҒҜеҢ–еҸ‘еұ•и§„еҲ’гҖӢгҖҠеұұдёңзңҒдёӯеҢ»иҚҜжҢҜе…ҙеҸ‘еұ•йҮҚеӨ§е·ҘзЁӢе®һж–Ҫж–№жЎҲгҖӢзӯүеӨҡйЎ№ж”ҝзӯ–жҸҗеҮәпјҢеңЁвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢеҗ„ең°ж–№ж”ҝеәңиҰҒй…ҚеҗҲдёӯеӨ®йғЁй—Ёж”ҝзӯ–пјҢеҠ еӨ§дёӯеҢ»иҚҜдә§дёҡжү¶жҢҒеҠӣеәҰпјҢжҸҗй«ҳдёӯеҢ»иҚҜж•ҷиӮІж•ҙдҪ“ж°ҙе№іпјҢеҠ ејәдёӯеҢ»иҚҜдәәжүҚиҜ„д»·е’ҢжҝҖеҠұпјҢдјҳеҢ–дёӯиҚҜе®ЎиҜ„е®Ўжү№з®ЎзҗҶпјҢеўһејәдёӯеҢ»иҚҜеҸ‘еұ•еҠЁеҠӣдҝқйҡңиҗҪе®һж”ҝеәңжҠ•е…ҘпјҢеҲӣж–°дёӯиҘҝеҢ»з»“еҗҲеҢ»з–—жЁЎејҸпјҢе®һж–ҪдёӯеҢ»иҚҜеҸ‘еұ•йҮҚеӨ§е·ҘзЁӢпјҢиҝӣдёҖжӯҘжҸҗй«ҳдёӯеҢ»иҚҜеңЁеҢ»з–—дҝқеҒҘйўҶеҹҹзҡ„еә”з”Ёе’ҢеҪұе“ҚеҠӣгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒж”ҝзӯ–еҮҶе…ҘеЈҒеһ’

з”ұдәҺиҚҜе“Ғзҡ„иҚҜж•ҲзӣҙжҺҘеҪұе“Қдәәж°‘зҡ„иә«дҪ“еҒҘеә·пјҢеӣҪ家еңЁеҢ»иҚҜиЎҢдёҡе®һиЎҢдёҘж јзҡ„иЎҢдёҡеҮҶе…Ҙж”ҝзӯ–пјҢд»Һз”ҹдә§з»ҸиҗҘж–№йқўд»ҘеҸҠиҚҜе“ҒиҙЁйҮҸ规иҢғзӯүеӨҡж–№йқўиҝӣиЎҢзӣ‘зқЈгҖӮеҪ“еүҚжҲ‘еӣҪзҡ„дёӯиҚҜз”ҹдә§е’Ңй”Җе”®йғҪе®һиЎҢи®ёеҸҜиҜҒеҲ¶еәҰгҖӮдёӯиҚҜе“Ғз§Қе®һиЎҢдҝқжҠӨж”ҝзӯ–пјҢеҪ“дёӯиҚҜз”іиҜ·иҚҜе“Ғе“Ғз§ҚдҝқжҠӨж—¶пјҢиҮӘдёӯиҚҜе“Ғз§ҚдҝқжҠӨз”іиҜ·д№Ӣж—Ҙиө·иҮідҪңеҮәиЎҢж”ҝеҶіе®ҡжңҹй—ҙпјҢжҡӮеҒңеҸ—зҗҶеҗҢе“Ғз§Қзҡ„д»ҝеҲ¶иҚҜз”іиҜ·гҖӮеӣ жӯӨпјҢж–°иҝӣе…Ҙзҡ„дјҒдёҡиҰҒйқўеҜ№еҫҲй«ҳзҡ„иЎҢдёҡж”ҝзӯ–еЈҒеһ’гҖӮ

ж №жҚ®гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪиҚҜе“Ғз®ЎзҗҶжі•гҖӢ规е®ҡпјҢејҖеҠһиҚҜе“Ғз”ҹдә§дјҒдёҡпјҢйЎ»з»ҸдјҒдёҡжүҖеңЁең°зңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮдәәж°‘ж”ҝеәңиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶйғЁй—Ёжү№еҮҶ并йўҒеҸ‘гҖҠиҚҜе“Ғз”ҹдә§и®ёеҸҜиҜҒгҖӢгҖӮиҜҘ法规еҗҢ时规е®ҡпјҢд»ҺдәӢиҚҜе“Ғз”ҹдә§жҙ»еҠЁпјҢеә”еҪ“йҒөе®ҲиҚҜе“Ғз”ҹдә§иҙЁйҮҸз®ЎзҗҶ规иҢғпјҲGMPпјүпјҢе»әз«ӢеҒҘе…ЁиҚҜе“Ғз”ҹдә§иҙЁйҮҸз®ЎзҗҶдҪ“зі»пјҢдҝқиҜҒиҚҜе“Ғз”ҹдә§е…ЁиҝҮзЁӢжҢҒз»ӯз¬ҰеҗҲжі•е®ҡиҰҒжұӮ

2гҖҒжҠҖжңҜеЈҒеһ’

дёӯиҚҜзҡ„з ”еҸ‘жҠҖжңҜйҡҫеәҰеӨ§гҖҒе‘Ёжңҹй•ҝпјҢд»Һз ”еҸ‘гҖҒз”ҹдә§еҲ°дёҠеёӮйңҖиҰҒз»ҸиҝҮиҚҜеӯҰгҖҒиҚҜж•ҲеӯҰгҖҒдёҙеәҠзӯүеӨҡж–№йқўзҡ„иҜ•йӘҢз ”з©¶пјӣз ”з©¶ејҖеҸ‘дёҖдёӘж–°иҚҜе“Ғз§ҚдёҖиҲ¬йңҖиҰҒе…«еҲ°еҚҒе№ҙж—¶й—ҙпјҢжңүзҡ„з”ҡиҮій•ҝиҫҫеҮ еҚҒе№ҙпјҢиҖҢжӯӨиҝҮзЁӢдёӯйңҖиҰҒеҸҚеӨҚзҡ„иҜ•йӘҢе’Ңзӣ‘жөӢпјҢйңҖиҰҒжңүдё“дёҡзҹҘиҜҶе’ҢиЎҢдёҡз»ҸйӘҢзҡ„дәәе‘ҳеҜ№е…¶иҝӣиЎҢдёҚж–ӯзҡ„е®Ңе–„е’Ңж”№иүҜпјҢжүҚиғҪи®©иҚҜе“Ғзҡ„з ”еҸ‘иҝҮзЁӢйЎәеҲ©иҝӣиЎҢгҖӮиҖҢдё”пјҢдёӯеҢ»иҚҜиЎҢдёҡзҡ„й…Қж–№жһҒдёәеӨҚжқӮпјҢиҚҜе“Ғз”ҹдә§зҡ„зү№ж®ҠжҖ§еҜ№дәҺз”ҹдә§зҺҜеўғзҡ„иҰҒжұӮеҫҲй«ҳпјҢеӣҪ家зӣ‘з®ЎеҠӣеәҰжһҒдёәдёҘж јпјҢиҝҷдәӣеӣ зҙ дјҡдҪҝж–°иҝӣе…Ҙзҡ„дјҒдёҡйҒӯйҒҮжҠҖжңҜеЈҒеһ’гҖӮ

3гҖҒе“ҒзүҢеЈҒеһ’

з”ұдәҺеҢ»иҚҜдёҺж¶Ҳиҙ№иҖ…зҡ„иә«дҪ“еҒҘеә·еҜҶеҲҮзӣёе…іпјҢеӣ иҖҢж¶Ҳиҙ№иҖ…йқһеёёе…іжіЁеҢ»иҚҜиҙЁйҮҸе’Ңе®үе…ЁпјҢиҫғдёәдҝЎиө–е…·жңүиҫғй«ҳзҹҘеҗҚеәҰзҡ„иҖҒеӯ—еҸ·дјҒдёҡгҖҒе“ҒзүҢдјҒдёҡгҖӮе…Ҳиҝӣе…ҘеёӮеңәзҡ„дёӯеҢ»иҚҜдјҒдёҡеңЁз”ҹдә§з»ҸиҗҘиҝҮзЁӢдёӯпјҢз”ұдәҺдә§е“Ғз–—ж•ҲзЁіе®ҡеҸҠдә§е“Ғе®ҡдҪҚйҖӮеҪ“зӯүе·Із»Ҹеҹ№иӮІдәҶдёҖе®ҡзҡ„еҝ е®һе®ўжҲ·пјҢеҖҹеҠ©з”ЁжҲ·зҡ„еҸЈзў‘е®Јдј пјҢеҪўжҲҗиүҜеҘҪзҡ„дјҒдёҡеҪўиұЎпјҢе»әз«Ӣиҫғй«ҳзҡ„зҹҘеҗҚеәҰпјҢд»ҺиҖҢеңЁеёӮеңәдёӯе…·жңүдјҳеҠҝгҖӮж–°иҝӣе…ҘиҖ…еҫҖеҫҖзјәд№Ҹе“ҒзүҢзҹҘеҗҚеәҰпјҢеҫҲйҡҫзҹӯжңҹеҶ…иҺ·еҫ—ж¶Ҳиҙ№иҖ…и®ӨеҸҜгҖӮ

4гҖҒиө„йҮ‘еЈҒеһ’

еҢ»иҚҜз”ҹдә§еһӢдјҒдёҡеұһдәҺиө„йҮ‘еҜҶйӣҶеһӢдјҒдёҡпјҢеұһдәҺй«ҳжҠ•е…ҘиЎҢдёҡгҖӮеҢ»иҚҜз”ҹдә§дјҒдёҡеҝ…йЎ»дҝқиҜҒиҚҜе“Ғз”ҹдә§е…ЁиҝҮзЁӢжҢҒз»ӯз¬ҰеҗҲжі•е®ҡиҰҒжұӮпјҢжҜҸдёҖдёӘдёӯиҚҜйҘ®зүҮжҲ–дёӯжҲҗиҚҜзҡ„з”ҹдә§иҪҰй—ҙйғҪйңҖиҰҒдҝқжҢҒз¬ҰеҗҲ GMP иҰҒжұӮзҡ„з”ҹдә§жҙҒеҮҖеәҰпјҢй…ҚзҪ®и¶іеӨҹзІҫеҜҶзҡ„з”ҹдә§е·Ҙиүәи®ҫеӨҮгҖҒжЈҖжөӢд»ӘеҷЁеҸҠе…¶д»–з”ҹдә§и®ҫеӨҮпјҢеҲқе§ӢжҠ•е…ҘиҫғеӨ§гҖӮе…¶ж¬ЎпјҢж–°иҚҜе“Ғзҡ„з ”з©¶е’ҢејҖеҸ‘йҳ¶ж®өйңҖиҰҒе·Ёйўқзҡ„иҙ№з”ЁпјҢйЎ№зӣ®д»ҺејҖе§ӢеҲ°з»“жқҹзҡ„е®Ўжү№е‘Ёжңҹй•ҝгҖҒйЈҺйҷ©еӨ§гҖӮеҗҢж—¶пјҢдёӯиҚҜе“ҒзүҢиғҪеҫ—еҲ°е®ўжҲ·зҡ„и®ӨзҹҘ并е»әз«ӢиүҜеҘҪзҡ„дҝЎиӘүиҰҒз»ҸеҺҶжј«й•ҝзҡ„иҝҮзЁӢпјҢд»ҺиҗҘй”Җж–№ејҸеҲ°дә§е“ҒеҸ—и®ӨеҸҜзҡ„иҝҮзЁӢйғҪйңҖиҰҒиҫғеӨ§и§„жЁЎзҡ„жҠ•е…ҘгҖӮеӣ жӯӨпјҢж–°иҝӣе…ҘиҖ…еңЁеҗҜеҠЁж–°иҚҜз ”еҸ‘е’Ңз”ҹдә§гҖҒеёӮеңәејҖжӢ“зӯүж–№йқўйғҪиҰҒиғҪжүҝеҸ—и¶іеӨҹзҡ„иө„йҮ‘еҺӢеҠӣгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

дёӯеҢ»иҚҜдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬дёӯиҚҜжқҗзҡ„з§ҚжӨҚдёҺйҮҮйӣҶпјҢд»ҘеҸҠз Ӯй”…гҖҒз“ҰзҪҗгҖҒй’ҲзҒёй’ҲгҖҒе°Ҹй’ҲеҲҖгҖҒдёүжЈұй’ҲгҖҒжў…иҠұй’ҲзӯүдёӯеҢ»еҷЁжў°зҡ„еҲ¶йҖ пјҢд»ҘеҸҠеҲ¶иҚҜжңәжў°дә§дёҡгҖӮдә§дёҡй“ҫдёӯжёёдё»иҰҒж¶үеҸҠдёӯиҚҜжқҗзҡ„еҠ е·ҘдёҺзӮ®еҲ¶пјҢд»ҘеҸҠдёӯиҚҜйҘ®зүҮе’ҢдёӯжҲҗиҚҜзҡ„з”ҹдә§еҲ¶йҖ гҖӮе…¶дёӯпјҢдёӯиҚҜйҘ®зүҮе’ҢдёӯжҲҗиҚҜжҳҜдёӯеҢ»иҚҜдә§дёҡй“ҫзҡ„ж ёеҝғдә§е“ҒпјҢе…¶иҙЁйҮҸе’ҢжҠҖжңҜеҗ«йҮҸзӣҙжҺҘеҪұе“ҚеҲ°жӮЈиҖ…зҡ„жІ»з–—ж•Ҳжһңе’Ңз”ЁиҚҜдҪ“йӘҢгҖӮдә§дёҡй“ҫдёӢжёёеҲҷеҢ…жӢ¬дёӯиҚҜдә§е“Ғзҡ„й”Җе”®дёҺжөҒйҖҡпјҢд»ҘеҸҠдёӯеҢ»иҚҜжңҚеҠЎзҡ„жҸҗдҫӣгҖӮе…¶дёӯпјҢдёӯиҚҜдә§е“ҒйҖҡиҝҮеҢ»йҷўгҖҒиҚҜеә—гҖҒз”өе•Ҷе№іеҸ°зӯүжё йҒ“й”Җе”®з»ҷж¶Ҳиҙ№иҖ…пјӣдёӯеҢ»иҚҜжңҚеҠЎеҲҷеҢ…жӢ¬дёӯеҢ»иҜҠз–—гҖҒеә·еӨҚдҝқеҒҘзӯүжңҚеҠЎгҖӮ

дәіе·һеёӮжҒ’еҪ©дёӯиҚҜжқҗз§ҚжӨҚжңүйҷҗе…¬еҸё йқ–е®ҮеҺҝзӣҠиҒҡжәҗз§Қе…»ж®–дё“дёҡеҗҲдҪңзӨҫ еҗҜж—әдёӯиҚҜжқҗз§ҚжӨҚпјҲдёҙжІӮпјүдё“дёҡеҗҲдҪңзӨҫ еә„жІіеҖЎйқ’еҶңдёҡ科жҠҖжңүйҷҗе…¬еҸё жІіеҢ—еҖЎйқ’еҶңдёҡ科жҠҖжңүйҷҗе…¬еҸё жқҫеҺҹеёӮзҷҫиҚүеӣӯиҚҜжқҗз§ҚжӨҚдё“дёҡеҗҲдҪңзӨҫ иӢҸе·һеҢ»з–—з”Ёе“ҒеҺӮжңүйҷҗе…¬еҸё еҸҜеӯҡ(дёӯеӣҪ)еҢ»з–—科жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸё еҢ—дә¬дёӯз ”еӨӘе’ҢеҢ»з–—еҷЁжў°жңүйҷҗе…¬еҸё 马йһҚеұұйӮҰеҫ·еҢ»з–—еҷЁжў°жңүйҷҗе…¬еҸё иӢҸе·һзҺҜзҗғй’ҲзҒёеҢ»з–—еҷЁжў°жңүйҷҗе…¬еҸё еҢ—дә¬еӨ§еҗҚ科жҠҖжңүйҷҗе…¬еҸё жөҷжұҹе°ҸдјҰжҷәиғҪеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё дёңеҜҢйҫҷ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҘҡеӨ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иҫҪе®ҒжҳҘе…үеҲ¶иҚҜиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңж–°еҚҺеҢ»з–—еҷЁжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹиҝҰеҚ—科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

дәіе·һеёӮжҒ’еҪ©дёӯиҚҜжқҗз§ҚжӨҚжңүйҷҗе…¬еҸё йқ–е®ҮеҺҝзӣҠиҒҡжәҗз§Қе…»ж®–дё“дёҡеҗҲдҪңзӨҫ еҗҜж—әдёӯиҚҜжқҗз§ҚжӨҚпјҲдёҙжІӮпјүдё“дёҡеҗҲдҪңзӨҫ еә„жІіеҖЎйқ’еҶңдёҡ科жҠҖжңүйҷҗе…¬еҸё жІіеҢ—еҖЎйқ’еҶңдёҡ科жҠҖжңүйҷҗе…¬еҸё жқҫеҺҹеёӮзҷҫиҚүеӣӯиҚҜжқҗз§ҚжӨҚдё“дёҡеҗҲдҪңзӨҫ иӢҸе·һеҢ»з–—з”Ёе“ҒеҺӮжңүйҷҗе…¬еҸё еҸҜеӯҡ(дёӯеӣҪ)еҢ»з–—科жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸё еҢ—дә¬дёӯз ”еӨӘе’ҢеҢ»з–—еҷЁжў°жңүйҷҗе…¬еҸё 马йһҚеұұйӮҰеҫ·еҢ»з–—еҷЁжў°жңүйҷҗе…¬еҸё иӢҸе·һзҺҜзҗғй’ҲзҒёеҢ»з–—еҷЁжў°жңүйҷҗе…¬еҸё еҢ—дә¬еӨ§еҗҚ科жҠҖжңүйҷҗе…¬еҸё жөҷжұҹе°ҸдјҰжҷәиғҪеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё дёңеҜҢйҫҷ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҘҡеӨ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иҫҪе®ҒжҳҘе…үеҲ¶иҚҜиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңж–°еҚҺеҢ»з–—еҷЁжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹиҝҰеҚ—科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеҢ—дә¬еҗҢд»Ғе ӮиӮЎд»Ҫжңүйҷҗе…¬еҸё

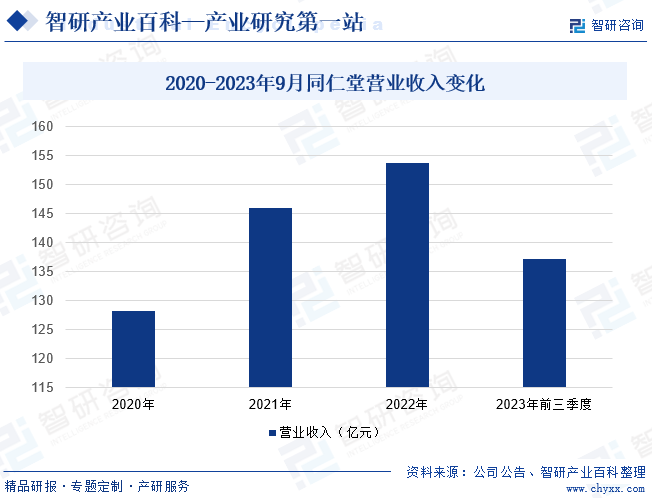

еҢ—дә¬еҗҢд»Ғе ӮиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1997е№ҙпјҢеҗҢе№ҙеңЁдёҠжө·иҜҒдәӨжүҖжҢӮзүҢдёҠеёӮпјҢжҳҜеҗҢд»Ғе ӮйӣҶеӣўж——дёӢзҡ„йҰ–家дёҠеёӮе…¬еҸёпјҢиӮЎзҘЁз®Җз§°вҖңеҗҢд»Ғе ӮвҖқгҖӮеҗҢд»Ғе Ӯд»Ҙз”ҹдә§е’Ңй”Җе”®дј з»ҹдёӯжҲҗиҚҜдёәдё»дёҡпјҢеёёе№ҙз”ҹдә§зҡ„дёӯжҲҗиҚҜи¶…иҝҮ 400 дёӘе“Ғ规пјҢдә§е“ҒеүӮеһӢдё°еҜҢпјҢж¶өзӣ–дёёеүӮгҖҒж•ЈеүӮгҖҒй…’еүӮеҸҠиғ¶еӣҠеүӮгҖҒеҸЈжңҚж¶ІгҖҒж»ҙдёёеүӮзӯү20дҪҷдёӘдә§е“ҒеүӮеһӢпјҢеҪўжҲҗдәҶд»Ҙе®үе®«зүӣй»„дёёгҖҒеҗҢд»Ғзүӣй»„жё…еҝғдёёгҖҒеҗҢд»ҒеӨ§жҙ»з»ңдёёдёәд»ЈиЎЁзҡ„еҝғи„‘иЎҖз®Ўзі»еҲ—пјҢд»ҘеҗҢд»Ғд№ҢйёЎзҷҪеҮӨдёёгҖҒеқӨе®қдёёдёәд»ЈиЎЁзҡ„еҰҮ科系еҲ—пјҢд»ҘеӣҪе…¬й…’гҖҒйӘЁеҲәж¶Ҳз—ӣж¶Ідёәд»ЈиЎЁзҡ„й…’еүӮзі»еҲ—зӯүеҚҒдәҢдёӘдёҚеҗҢзі»еҲ—е“Ғз§ҚзҫӨгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢеҗҢд»Ғе ӮиҗҘдёҡжҖ»ж”¶е…Ҙдёә137.21дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ25.88%гҖӮ

пјҲ2пјүжөҷжұҹж–°е…үиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

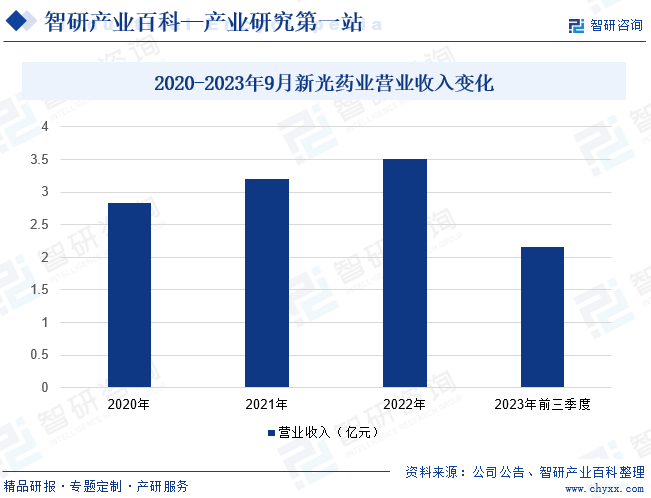

жөҷжұҹж–°е…үиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёеҲӣе»әдәҺ1970е№ҙпјҢ1987е№ҙжӣҙеҗҚдёәжөҷжұҹж–°е…үеҲ¶иҚҜеҺӮпјҢ2016е№ҙеңЁж·ұдәӨжүҖеҲӣдёҡжқҝдёҠеёӮпјҢиӮЎзҘЁз®Җз§°вҖңж–°е…үиҚҜдёҡвҖқгҖӮж–°е…үиҚҜдёҡжҳҜдёҖ家йӣҶз ”еҸ‘гҖҒз”ҹдә§гҖҒз»ҸиҗҘдәҺдёҖдҪ“зҡ„иӮЎд»ҪеҲ¶зҺ°д»ЈеҢ–дёӯеҢ»иҚҜдјҒдёҡпјҢжӢҘжңүдёӯиҚҜзӮ®еҲ¶гҖҒжҸҗеҸ–гҖҒеӣәдҪ“еҲ¶еүӮгҖҒж¶ІдҪ“еҲ¶еүӮзӯүзҺ°д»ЈеҢ–з”ҹдә§зәҝпјҢз”ҹдә§еҗҲеүӮгҖҒиғ¶еӣҠеүӮгҖҒзүҮеүӮгҖҒйў—зІ’еүӮгҖҒж•ЈеүӮгҖҒзі–жөҶеүӮзӯүе…ӯдёӘеүӮеһӢпјҢжӢҘжңү49дёӘиҚҜе“Ғжү№еҮҶж–ҮеҸ·е’Ң2дёӘдҝқеҒҘйЈҹе“Ғжү№еҮҶиҜҒд№ҰгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢж–°е…үиҚҜдёҡиҗҘдёҡжҖ»ж”¶е…Ҙдёә2.16дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ17.66%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

ж–°дёӯеӣҪжҲҗз«Ӣд»ҘжқҘпјҢеңЁе…ҡдёӯеӨ®зҡ„ж”ҜжҢҒдёӢпјҢеҗ„зңҒгҖҒеёӮгҖҒеҺҝйғҪзә·зә·жҲҗз«ӢдёӯеҢ»йҷўпјҢдёӯеҢ»йҷўжҲҗдёәжңҚеҠЎдәҺдәәж°‘еҒҘеә·е’ҢйҳІжІ»з–ҫз—…зҡ„йҮҚиҰҒиҪҪдҪ“пјҢдёәжҲ‘еӣҪдёӯеҢ»иҚҜдә§дёҡеҸ‘еұ•еҘ е®ҡиүҜеҘҪеҹәзЎҖгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪ家ж”ҝзӯ–жү¶жҢҒеҠӣеәҰеўһејәпјҢеұ…ж°‘еҜ№дёӯеҢ»иҚҜжІ»з–—и®ӨеҸҜеәҰжҸҗеҚҮпјҢеңЁе…ЁеӣҪиҖҒйҫ„еҢ–и¶ӢеҠҝжҺЁеҠЁдёӢпјҢжҲ‘еӣҪдёӯеҢ»иҚҜж¶Ҳиҙ№йңҖжұӮе‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢеӣҪеҶ…дёӯеҢ»иҚҜеёӮеңә规模еҠ йҖҹжү©е®№гҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙжҲ‘еӣҪдёӯеҢ»иҚҜеёӮеңә规模иҫҫ4818дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.9%гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеҺҶеҸІжӮ д№…зҡ„дёӯеҢ»иҚҜзҗҶи®әдёҺж–ҮеҢ–дјҳеҠҝ

жҲ‘еӣҪдёӯеҢ»иҚҜеҺҶеҸІжӮ д№…пјҢжӢҘжңүе®Ңе–„зҡ„дёӯеҢ»иҚҜзҗҶи®әеҹәзЎҖе’Ңдё°еҜҢзҡ„дёҙеәҠз»ҸйӘҢпјҢдёӯеҢ»иҚҜе…ёзұҚеҚ·еёҷжө©з№ҒпјҢжңүи®°иҪҪзҡ„дёӯиҚҜеӨҚж–№е°ұиҫҫеҮ еҚҒдёҮдёӘгҖӮеҗҢж—¶пјҢеӣҪеҶ…иҝҳеҪўжҲҗдәҶзӣёеҜ№жҲҗзҶҹзҡ„ж°‘ж—ҸеҢ»иҚҜж–ҮеҢ–пјҢеңЁеҚҺдәәзӨҫдјҡеҸҠе…¶д»–ж°‘ж—Ҹдёӯеҫ—еҲ°е№ҝжіӣи®ӨеҗҢгҖӮжӮ д№…зҡ„дёӯеҢ»иҚҜзҗҶи®әдёҺж–ҮеҢ–дјҳеҠҝдёәжҲ‘еӣҪдёӯеҢ»иҚҜдә§дёҡзҡ„еҸ‘еұ•еҘ е®ҡдәҶиүҜеҘҪзҡ„зӨҫдјҡиө„жәҗеҹәзЎҖпјҢд№ҹдёәдёӯеҢ»иҚҜиө°еҗ‘дё–з•ҢжҸҗдҫӣдәҶеқҡе®һзҡ„дҝқйҡңгҖӮ

пјҲ2пјүжҲ‘еӣҪжӢҘжңүдё°еҜҢзҡ„дёӯиҚҜиө„жәҗ

жҲ‘еӣҪеӨҡз§ҚеӨҡж ·зҡ„иҮӘ然жқЎд»¶пјҢеӯ•иӮІдәҶдё°еҜҢзҡ„дёӯиҚҜжқҗиө„жәҗпјҢдҪҝжҲ‘еӣҪеҹ№иӮІгҖҒеҸ‘еұ•дёӯиҚҜдә§дёҡе…·жңүеҫ—еӨ©зӢ¬еҺҡзҡ„иө„жәҗдјҳеҠҝгҖӮжҚ®з¬¬еӣӣж¬Ўе…ЁеӣҪдёӯиҚҜиө„жәҗжҷ®жҹҘж•°жҚ®жҳҫзӨәпјҢд»ҺгҖҠзҘһеҶңжң¬иҚүз»ҸгҖӢи®°иҪҪзҡ„365з§ҚдёӯиҚҜеҸ‘еұ•иҮід»ҠпјҢжҲ‘еӣҪиҚҜз”Ёиө„жәҗз§Қзұ»е·Іиҫҫ18817з§ҚпјҢиҫғ第дёүж¬Ўжҷ®жҹҘеӨҡеҮә6000еӨҡз§ҚгҖӮе…¶дёӯпјҢжҲ‘еӣҪзү№жңүзҡ„иҚҜз”ЁжӨҚзү©жңү3151з§ҚгҖҒйңҖиҰҒдҝқжҠӨзҡ„зү©з§Қжңү464з§ҚгҖӮеӣҪеҶ…дёӯиҚҜиө„жәҗз”ҹзү©еӨҡж ·жҖ§е‘ҲйҖҗжӯҘжҒўеӨҚжҖҒеҠҝпјҢдё”еӨ§йғЁеҲҶдёӯиҚҜжқҗе·ІејҖе§ӢиҪ¬еҢ–дёәдәәе·Ҙж Ҫеҹ№жҲ–йҘІе…»пјҢеӣҪеҶ…дёӯеҢ»иҚҜдә§дёҡеҸ‘еұ•еҹәзЎҖе»әи®ҫж—ҘзӣҠе®Ңе–„гҖӮ

пјҲ3пјүзҺ°д»ЈеҢ»з–—жЁЎејҸжҺЁеҠЁиЎҢдёҡеҸ‘еұ•

зҺ°д»ЈеҢ»з–—жЁЎејҸејҖе§Ӣд»ҺеҚ•зәҜзҡ„жІ»з–—з–ҫз—…еҲ°йў„йҳІгҖҒдҝқеҒҘгҖҒжІ»з–—гҖҒеә·еӨҚзӣёз»“еҗҲзҡ„жЁЎејҸиҪ¬еҸҳпјҢиҝҷз§ҚжЁЎејҸзҡ„иҪ¬еҸҳжӯЈеҘ‘еҗҲдәҶдёӯеҢ»иҚҜж Үжң¬е…јжІ»гҖҒйў„йҳІдёәдё»зҡ„дј з»ҹзҗҶеҝөгҖӮйҡҸзқҖжҲ‘еӣҪеӣҪж°‘з»ҸжөҺзҡ„жҢҒз»ӯй«ҳйҖҹеҸ‘еұ•пјҢеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢеӨ©з„¶иҚҜзү©гҖҒз»ҝиүІиҚҜзү©д»Ҙе…¶дҝқеҒҘе’ҢжІ»з–—зӣёз»“еҗҲзҡ„зү№зӮ№е°ҶеңЁиҚҜе“Ғж¶Ҳиҙ№дёӯзҡ„жҜ”дҫӢйҖҗжёҗжҸҗй«ҳгҖӮиҝҷдәӣж–°еўһиҚҜе“Ғзҡ„ж¶Ҳиҙ№е°ҶеёҰеҠЁдёӯеҢ»иҚҜиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮеӣ жӯӨпјҢжҲ‘еӣҪдёӯеҢ»иҚҜиЎҢдёҡе…·жңүе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеёӮеңәйӣҶдёӯеәҰиҫғдҪҺ

жҲ‘еӣҪдёӯеҢ»иҚҜдјҒдёҡдј—еӨҡпјҢдҪҶеӨ§йғЁеҲҶйғҪжҳҜе°ҸеһӢдјҒдёҡпјҢдјҒдёҡ规模е°ҸгҖҒж•ҲзҺҮдҪҺгҖҒз”ҹдә§и®ҫеӨҮиҗҪеҗҺгҖҒдә§е“ҒеҚ•дёҖгҖҒйҮҚеӨҚе»әи®ҫзӯүй—®йўҳдёҘйҮҚпјҢдёҺдё–з•ҢдёҠж¶үи¶іеӨ©з„¶иҚҜзү©еёӮеңәзҡ„и·ЁеӣҪеҢ»иҚҜдјҒдёҡзӣёжҜ”еҪўжҲҗиҫғеӨ§е·®и·қпјҢдҪҝеҫ—жҲ‘еӣҪдёӯеҢ»иҚҜдә§е“ҒеңЁеӣҪйҷ…еёӮеңәдёҠзҡ„з«һдәүеҠӣеҸ—еҲ°еӣҪеӨ–еҢ»иҚҜе…¬еҸёи¶ҠжқҘи¶ҠејәзғҲзҡ„еҶІеҮ»пјҢеңЁеӣҪйҷ…з«һдәүдёӯеӨ„дәҺдёҚеҲ©ең°дҪҚгҖӮиҝ‘е№ҙжқҘпјҢеӣҪйҷ…з§ҜжһҒжҺЁиЎҢдёӯеҢ»иҚҜиЎҢдёҡGNPи®ӨиҜҒпјҢйј“еҠұдёӯеҢ»иҚҜдјҒдёҡиҝӣиЎҢ兼并йҮҚз»„пјҢдёҡеҶ…еҪўжҲҗдәҶдёҖжү№е…·жңүдёҖе®ҡз«һдәүеҠӣзҡ„дјҒдёҡпјҢ然иҖҢеӨ§еһӢйҫҷеӨҙдјҒдёҡд»Қ然иҫғе°‘пјҢйҮҚеӨҚе»әи®ҫеҜјиҮҙеёӮйқўдёҠеҗҢзұ»еһӢдә§е“Ғзҡ„д»·ж јжҲҳпјҢйҖ жҲҗдә§е“ҒиҙЁйҮҸдёӢж»‘пјҢдәәж°‘еҜ№дёӯеҢ»иҚҜдҝЎд»»еәҰйҷҚдҪҺгҖӮ

пјҲ2пјүз ”еҸ‘иғҪеҠӣиҫғдёәи–„ејұ

жҲ‘еӣҪдёӯеҢ»иҚҜеҲ¶йҖ иЎҢдёҡжҷ®йҒҚеӯҳеңЁз ”еҸ‘ж„ҸиҜҶдёҚи¶іпјҢжҠ•е…Ҙиҫғе°‘зҡ„й—®йўҳгҖӮз”ұдәҺеҢ»иҚҜз ”еҸ‘иҙ№з”ЁжҠ•е…ҘдёҚи¶іпјҢжҲ‘еӣҪдёӯдёӯеҢ»иҚҜиЎҢдёҡз§‘з ”жҲҗжһңиҪ¬еҢ–зҺҮеҒҸдҪҺпјҢеҜјиҮҙиЎҢдёҡз ”еҸ‘ж°ҙе№ізӣёеҜ№иҗҪеҗҺпјҢж— жі•ж №жҚ®еёӮеңәйңҖжұӮиҝӣиЎҢй«ҳж•ҲзҺҮзҡ„з ”з©¶е’ҢејҖеҸ‘гҖӮзӣёеҪ“дёҖйғЁеҲҶдёӯеҢ»иҚҜдјҒдёҡд»…еңЁиҗҘй”ҖдёҠеҠ еӨ§жҠ•е…ҘпјҢдёҚжіЁйҮҚжҸҗеҚҮз”ҹдә§жҠҖжңҜе’ҢиЈ…еӨҮж°ҙе№іпјҢеҜ№дёӯеҢ»иҚҜеҹәзЎҖз ”з©¶зҡ„жҠ•е…ҘдёҚи¶іпјҢеңЁж–°е“Ғз ”еҸ‘е’ҢжҠҖжңҜйҳҹдјҚзҡ„еҹ№е…»дёҠзқҖзңјдәҺзҹӯжңҹеҲ©зӣҠпјҢзјәд№Ҹй•ҝиҝңзҡ„зңје…үпјҢдё”з ”еҸ‘дә§е“Ғдё»иҰҒйӣҶдёӯеңЁж”№еүӮеһӢеҸҠд»ҝеҲ¶зӯүдҪҺж°ҙе№ійҮҚеӨҚдёҠйқўпјҢеҲӣж–°иғҪеҠӣдёҚи¶ігҖӮ

пјҲ3пјүзјәд№Ҹе®Ңе–„зҡ„жҠҖжңҜж ҮеҮҶ

дёӯиҚҜе…·жңүжҲҗеҲҶеӨҡгҖҒдҪңз”ЁиҢғеӣҙе№ҝзҡ„дјҳеҠҝпјҢдҪҶеӯҳеңЁзқҖеҹәзЎҖз ”з©¶и–„ејұгҖҒе·ҘиүәзӣёеҜ№иҗҪеҗҺгҖҒиҙЁйҮҸж ҮеҮҶдёҚе®Ңе–„гҖҒеҲӣж–°иғҪеҠӣе’ҢиҜ„д»·дҪ“зі»зјәд№ҸзӯүдёҚи¶ігҖӮзӣ®еүҚпјҢжҲ‘еӣҪиҝҳжңӘиғҪе»әз«ӢйҖӮеҗҲдёӯеҢ»иҚҜзү№зӮ№зҡ„иҙЁйҮҸжҺ§еҲ¶ж ҮеҮҶдҪ“зі»пјҢе…¶жҠҖжңҜж ҮеҮҶдәҰжңүеҫ…е®Ңе–„пјҢеӨ§еӨҡж•°дёӯиҚҜзҡ„жңүж•ҲжҲҗеҲҶдёҚжё…жҘҡпјҢдёӯеҢ»иҚҜиҙЁйҮҸжҺ§еҲ¶ж–№жі•еӯҰз ”з©¶зјәд№Ҹзі»з»ҹгҖҒз»јеҗҲзҡ„иҜ„д»·гҖӮеҗҢж—¶пјҢжҲ‘еӣҪдёӯеҢ»иҚҜиЎҢдёҡи®ҫи®Ўж ҮеҮҶж—¶пјҢиҫғе°‘иҖғиҷ‘еҲ°еҲ©з”ЁжҠҖжңҜж ҮеҮҶе’ҢжҠҖжңҜеЈҒеһ’жқҘдҝқжҠӨж°‘ж—Ҹдә§дёҡпјҢдёҚеҲ©дәҺдҝғиҝӣиЎҢдёҡеҸ‘еұ•гҖӮ

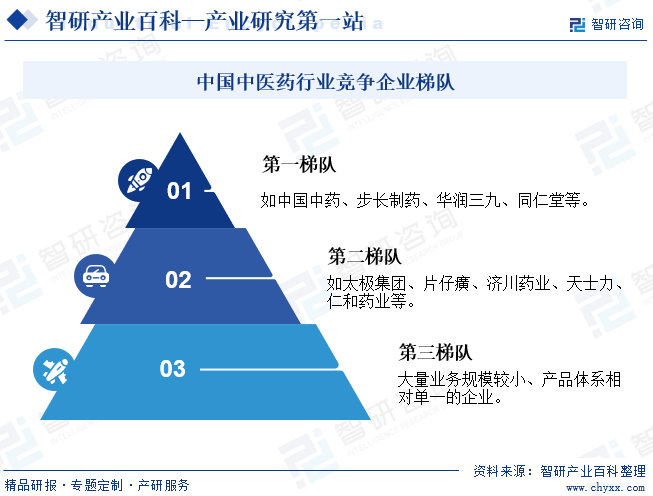

дёғгҖҒз«һдәүж јеұҖ

йҡҸзқҖеӣҪ家ж”ҝзӯ–зҡ„ж”ҜжҢҒе’ҢеёӮеңәйңҖжұӮзҡ„еўһй•ҝпјҢдёӯеҢ»иҚҜиЎҢдёҡеҗёеј•дәҶи¶ҠжқҘи¶ҠеӨҡзҡ„иө„жң¬еҸӮдёҺжҠ•иө„пјҢдёҡеҶ…з«һдәүдјҒдёҡж•°йҮҸдј—еӨҡпјҢеёӮеңәз«һдәүж јеұҖе‘ҲзҺ°еҮәеӨҡе…ғеҢ–гҖҒеӨҚжқӮеҢ–е’ҢжҝҖзғҲеҢ–зҡ„зү№зӮ№гҖӮд»ҺдёҡеҠЎи§„жЁЎе’ҢжҠҖжңҜж°ҙе№іж–№йқўеҲҶжһҗпјҢжҲ‘еӣҪдёӯеҢ»иҚҜдјҒдёҡеӨ§иҮҙеҸҜеҲҶдёәдёүеӨ§з«һдәүжўҜйҳҹгҖӮе…¶дёӯпјҢ第дёҖжўҜйҳҹдё»иҰҒз”ұйӮЈдәӣиө„йҮ‘йӣ„еҺҡгҖҒжҠҖжңҜйўҶе…ҲгҖҒе“ҒзүҢеҪұе“ҚеҠӣе№ҝжіӣзҡ„дјҒдёҡжһ„жҲҗгҖӮиҝҷдәӣдјҒдёҡйҖҡеёёе…·еӨҮејәеӨ§зҡ„з ”еҸ‘е®һеҠӣпјҢиғҪеӨҹжҢҒз»ӯжҺЁеҮәеҲӣж–°жҖ§зҡ„дёӯиҚҜдә§е“ҒжҲ–з–—жі•пјҢж»Ўи¶іеёӮеңәйңҖжұӮпјҢдё”жӢҘжңүе®Ңе–„зҡ„й”Җе”®жё йҒ“е’Ңе№ҝжіӣзҡ„е®ўжҲ·еҹәзЎҖпјҢеҰӮдёӯеӣҪдёӯиҚҜгҖҒжӯҘй•ҝеҲ¶иҚҜгҖҒеҚҺж¶Ұдёүд№қгҖҒеҗҢд»Ғе ӮзӯүгҖӮ第дәҢжўҜйҳҹеҲҷеҢ…жӢ¬йӮЈдәӣеңЁеёӮеңәдёҠе…·жңүдёҖе®ҡеҪұе“ҚеҠӣпјҢдҪҶеҸҜиғҪеңЁиө„йҮ‘гҖҒжҠҖжңҜжҲ–е“ҒзүҢеҪұе“ҚеҠӣзӯүж–№йқўзЁҚйҖҠдәҺ第дёҖжўҜйҳҹзҡ„дјҒдёҡпјҢеҰӮеӨӘжһҒйӣҶеӣўгҖҒзүҮд»”зҷҖгҖҒжөҺе·қиҚҜдёҡгҖҒеӨ©еЈ«еҠӣгҖҒд»Ғе’ҢиҚҜдёҡзӯүгҖӮиЎҢдёҡ第дёүжўҜйҳҹдё»иҰҒз”ұеӨ§йҮҸдёҡеҠЎи§„жЁЎиҫғе°ҸгҖҒдә§е“ҒдҪ“зі»зӣёеҜ№еҚ•дёҖзҡ„дјҒдёҡжһ„жҲҗгҖӮиҝҷдәӣдјҒдёҡеҸҜиғҪеңЁжҹҗдёҖзү№е®ҡйўҶеҹҹжҲ–з»ҶеҲҶеёӮеңәе…·жңүдёҖе®ҡзҡ„з«һдәүеҠӣпјҢдҪҶж•ҙдҪ“е®һеҠӣе’ҢеёӮеңәеҪұе“ҚеҠӣзӣёеҜ№иҫғејұгҖӮ

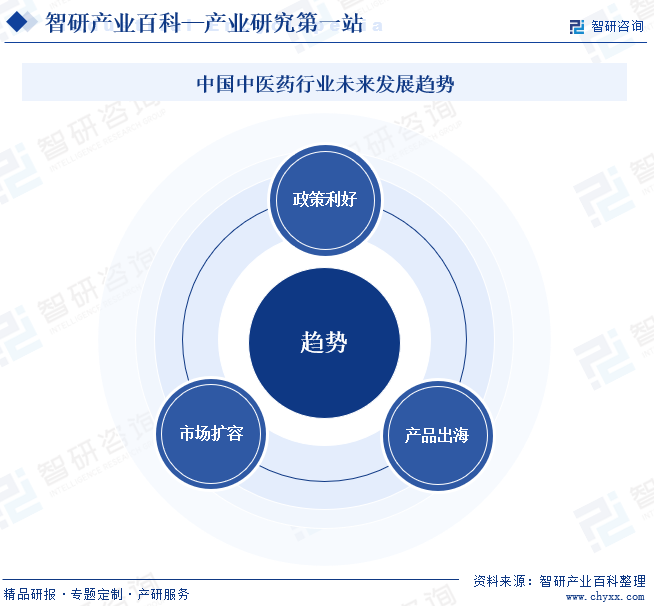

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖж–№йқўпјҢжңӘжқҘпјҢжҲ‘еӣҪж”ҝеәңе°Ҷ继з»ӯеҠ еӨ§еҜ№дёӯеҢ»иҚҜз ”з©¶зҡ„жҠ•е…ҘпјҢжҺЁеҠЁдёӯеҢ»иҚҜзҺ°д»ЈеҢ–дә§е“Ғз ”еҸ‘пјҢжҸҗй«ҳдә§дёҡж•ҙдҪ“еҸ‘еұ•ж°ҙе№іпјӣеҗҢж—¶пјҢеҠ ејәиЎҢдёҡзӣ‘з®ЎеҠӣеәҰпјҢеҠ©еҠӣдёӯеҢ»иҚҜдә§дёҡеҒҘеә·й«ҳиҙЁйҮҸеҸ‘еұ•пјҢиҝӣдёҖжӯҘжҸҗй«ҳдёӯеҢ»иҚҜдә§дёҡеӣҪйҷ…з«һдәүеҠӣпјҢжҢҒз»ӯдёәжҺЁеҠЁдёӯеҢ»иҚҜдә§дёҡеҮәжө·з§Ҝи“„еҠӣйҮҸгҖӮеҸҰдёҖж–№йқўпјҢеңЁе…Ёзҗғж–°дёҖиҪ®дә§дёҡдҝЎжҒҜеҢ–иҪ¬еһӢеҚҮзә§жҪ®жөҒжҺЁеҠЁдёӢпјҢжҲ‘еӣҪдёӯеҢ»иҚҜдә§дёҡдёҺзҺ°д»Јз§‘жҠҖзҡ„з»“еҗҲе°ҶжӣҙеҠ зҙ§еҜҶпјҢ科жҠҖеҲӣж–°е°ҶжҲҗдёәжҺЁеҠЁдёӯеҢ»иҚҜдә§дёҡеҲӣж–°еҸ‘еұ•зҡ„е…ій”®еҠӣйҮҸпјҢдёҚж–ӯжҺЁеҠЁеӣҪеҶ…дёӯеҢ»иҚҜиҚҜзү©з ”еҸ‘гҖӮжӯӨеӨ–пјҢйҡҸзқҖдәә们еҒҘеә·ж„ҸиҜҶзҡ„жҸҗй«ҳпјҢдёӯеҢ»иҚҜеңЁйў„йҳІдҝқеҒҘе’ҢжІ»з–—з–ҫз—…ж–№йқўзҡ„йңҖжұӮе°ҶжҢҒз»ӯеўһй•ҝгҖӮзү№еҲ«жҳҜеңЁж…ўжҖ§з—…гҖҒдәҡеҒҘеә·зӯүйўҶеҹҹпјҢдёӯеҢ»иҚҜзҡ„еә”з”Ёе°ҶдёҚж–ӯжү©еӨ§пјҢеёӮеңәжҪңеҠӣе·ЁеӨ§пјҢеҸ еҠ дёӯеҢ»иҚҜеңЁеӣҪйҷ…еёӮеңәдёҠзҡ„и®ӨеҸҜеәҰжҸҗеҚҮпјҢжҲ‘еӣҪдёӯеҢ»иҚҜдә§дёҡе°Ҷжңүе№ҝиўӨеўһй•ҝз©әй—ҙгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪдёӯеҢ»иҚҜиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж”ҝзӯ–дёәеёҶпјҢиөӣйҒ“дҪңжЎЁпјҢдёӯеҢ»иҚҜж–°иҝңиҲӘ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪдёӯеҢ»иҚҜиЎҢдёҡеҸ‘еұ•зҺҜеўғпјҲPESTпјүеҲҶжһҗпјҡиЎҢдёҡеҸ‘еұ•з©әй—ҙе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪдёӯеҢ»иҚҜиЎҢдёҡж”ҝзӯ–жұҮжҖ»пјҡиҝ‘дёүе№ҙжҳҜиЎҢдёҡж”ҝзӯ–йӣҶдёӯ规еҲ’жңҹ[еӣҫ]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)