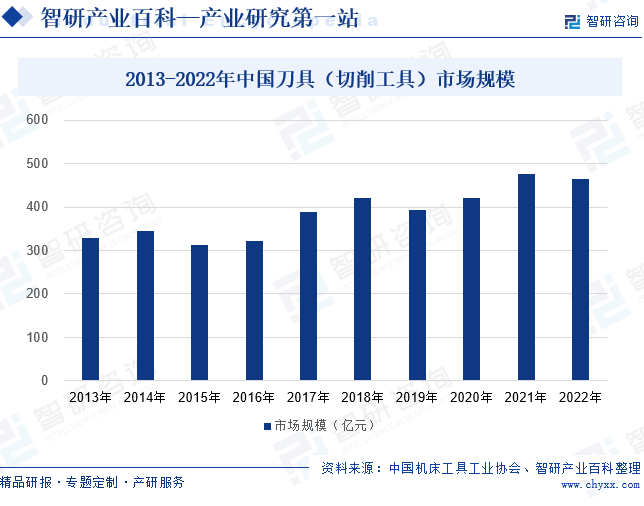

ж‘ҳиҰҒпјҡжҲ‘еӣҪеҲҮеүҠе·Ҙе…·еёӮеңәж¶Ҳиҙ№жғ…еҶөдёҺжҲ‘еӣҪеҲ¶йҖ дёҡеҸ‘еұ•ж°ҙе№іе’Ңз»“жһ„и°ғж•ҙжҒҜжҒҜзӣёе…ігҖӮиҝ‘еҚҒе№ҙжқҘпјҢжҲ‘еӣҪеҲҮеүҠе·Ҙе…·еёӮеңә规模波еҠЁдёҠж¶ЁпјҢ2018е№ҙеёӮеңә规模зӘҒз ҙ400дәҝе…ғгҖӮ2019е№ҙеҸ—дёӢжёёиЎҢдёҡдёӢиЎҢзҡ„еҪұе“ҚпјҢжҲ‘еӣҪеҲҮеүҠе·Ҙе…·еёӮеңә规模йҷҚиҮі393дәҝе…ғпјҢдҪҶ2020е№ҙиҝ…йҖҹеӣһеҚҮиҮі400дәҝе…ғд»ҘдёҠгҖӮ2022е№ҙпјҢжҲ‘еӣҪеҲҮеүҠе·Ҙе…·еёӮеңә规模дёә464дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘2.7%гҖӮ

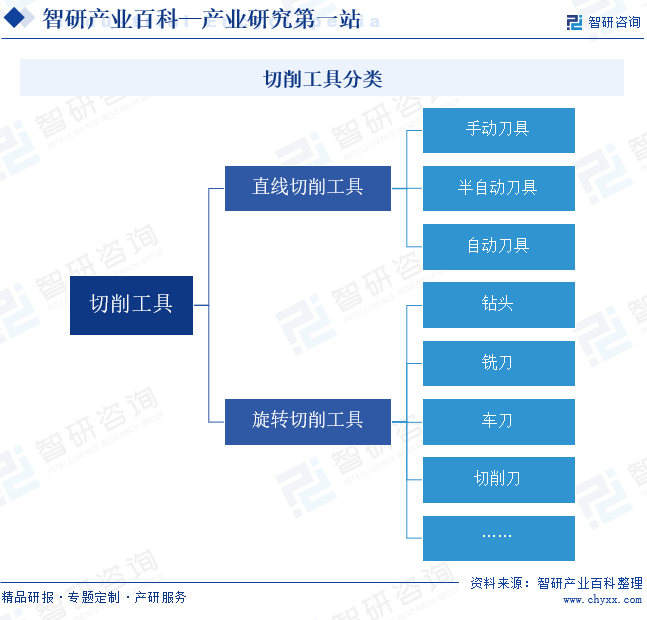

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҲҮеүҠе·Ҙе…·жҳҜжңәжў°еҲ¶йҖ дёӯз”ЁдәҺеҲҮеүҠеҠ е·Ҙзҡ„е·Ҙе…·пјҢеҸҲз§°еҲҖе…·гҖӮйҡҸзқҖжңәжў°еҲ¶йҖ е·Ҙдёҡзҡ„еҸ‘еұ•пјҢеҲҮеүҠе·Ҙе…·дҪңдёәжңәжў°еҠ е·Ҙзҡ„е…ій”®е·Ҙе…·пјҢеңЁеҠ е·ҘеҲ¶йҖ дёӯеҸ‘жҢҘзқҖдёҚеҸҜжӣҝд»Јзҡ„дҪңз”ЁпјҢдёҚеҗҢжқҗж–ҷзҡ„еҠ е·ҘйңҖиҰҒдёҚеҗҢзҡ„еҲҮеүҠе·Ҙе…·жқҘе®ҢжҲҗгҖӮжҢүз…§еҲҮеүҠж–№ејҸпјҢеҲҮеүҠе·Ҙе…·еҸҜд»ҘеҲҶдёәзӣҙзәҝеҲҮеүҠе·Ҙе…·е’Ңж—ӢиҪ¬еҲҮеүҠе·Ҙе…·гҖӮзӣҙзәҝеҲҮеүҠе·Ҙе…·еҸҲеҸҜеҲҶдёәжүӢеҠЁеҲҖе…·гҖҒеҚҠиҮӘеҠЁеҲҖе…·гҖҒиҮӘеҠЁеҲҖе…·пјӣж—ӢиҪ¬еҲҮеүҠе·Ҙе…·еҸҲеҸҜеҲҶдёәй’»еӨҙгҖҒй“ЈеҲҖгҖҒиҪҰеҲҖгҖҒеҲҮеүҠеҲҖзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

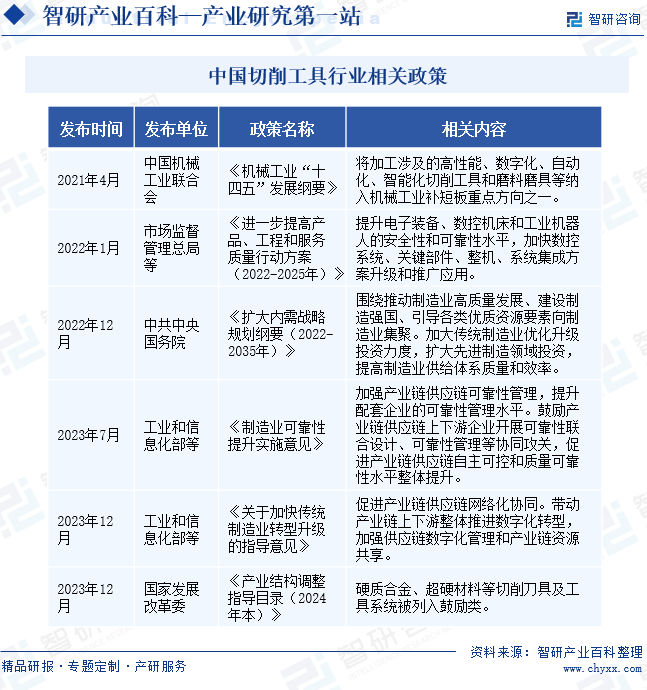

жҲ‘еӣҪеҲ¶йҖ дёҡжҢҒз»ӯиҪ¬еһӢеҚҮзә§пјҢйҖҡиҝҮдә§дёҡй“ҫдј еҜјпјҢжҺЁеҠЁдёҠжёёиЎҢдёҡжҸҗиҙЁеҸ‘еұ•гҖӮ2021е№ҙ4жңҲпјҢдёӯеӣҪжңәжў°е·ҘдёҡиҒ”еҗҲдјҡеҸ‘еёғгҖҠжңәжў°е·ҘдёҡвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•зәІиҰҒгҖӢпјҢжҳҺзЎ®жҢҮеҮәе°ҶеҠ е·Ҙж¶үеҸҠзҡ„й«ҳжҖ§иғҪгҖҒж•°еӯ—еҢ–гҖҒиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–еҲҮеүҠе·Ҙе…·е’ҢзЈЁж–ҷзЈЁе…·зӯүзәіе…Ҙжңәжў°е·ҘдёҡиЎҘзҹӯжқҝйҮҚзӮ№ж–№еҗ‘д№ӢдёҖгҖӮ2023е№ҙ12жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүйғЁй—ЁеҸ‘еёғзҡ„гҖҠе…ідәҺеҠ еҝ«дј з»ҹеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢдёӯпјҢд№ҹжҸҗеҮәдҝғиҝӣдә§дёҡй“ҫдҫӣеә”й“ҫзҪ‘з»ңеҚҸеҗҢпјҢеёҰеҠЁдә§дёҡй“ҫдёҠдёӢжёёж•ҙдҪ“жҺЁиҝӣж•°еӯ—еҢ–иҪ¬еһӢгҖӮеҗҢжңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”еҸ‘еёғзҡ„гҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢдёӯпјҢе°ҶзЎ¬иҙЁеҗҲйҮ‘гҖҒи¶…зЎ¬жқҗж–ҷзӯүеҲҮеүҠеҲҖе…·еҸҠе·Ҙе…·зі»з»ҹеҲ—е…Ҙйј“еҠұзұ»гҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

еҲҮеүҠе·Ҙе…·иЎҢдёҡж¶үеҸҠеӨҡдёӘеӯҰ科зҡ„еүҚжІҝ科жҠҖжҲҗжһңпјҢеҢ…жӢ¬жқҗж–ҷеӯҰгҖҒеҢ–еӯҰгҖҒжңәжў°еҠӣеӯҰзӯүгҖӮзү№еҲ«жҳҜз«Ӣж–№ж°®еҢ–зЎји¶…зЎ¬еҲҖе…·зӯүй«ҳз«Ҝдә§е“Ғзҡ„з”ҹдә§пјҢйңҖиҰҒж·ұеҺҡзҡ„жҠҖжңҜз§ҜзҙҜе’Ңе…Ҳиҝӣзҡ„з”ҹдә§е·ҘиүәгҖӮжІЎжңүиҝҷдәӣжҠҖжңҜж”ҜжҢҒпјҢдјҒдёҡеңЁеҲ¶йҖ иҝҮзЁӢдёӯе°ҶйқўдёҙжҲҗе“ҒзҺҮдҪҺгҖҒдә§е“Ғе“ҒиҙЁдёҚзЁіе®ҡзӯүеӣ°йҡҫгҖӮ并且пјҢй’ҲеҜ№дёҚеҗҢжқҗж–ҷзҡ„еҲҮеүҠеҠ е·ҘпјҢйңҖиҰҒз ”еҸ‘еҮәйҖӮеҗҲзҡ„еҲҮеүҠеҲҖе…·е’ҢеҲҮеүҠеҸӮж•°пјҢиҝҷиҰҒжұӮдјҒдёҡе…·еӨҮдё°еҜҢзҡ„з»ҸйӘҢе’Ңж·ұеҺҡзҡ„жҠҖжңҜз§ҜзҙҜгҖӮ

2гҖҒиө„жң¬еЈҒеһ’

еҲҮеүҠе·Ҙе…·иЎҢдёҡжҳҜиө„жң¬еҜҶйӣҶеһӢдә§дёҡпјҢеҲҮеүҠе·Ҙе…·зҡ„еҲ¶йҖ еҠ е·ҘеҜ№й«ҳз«Ҝи®ҫеӨҮгҖҒзІҫеҜҶд»ӘеҷЁд»ҘеҸҠз ”еҸ‘жҠҖжңҜзҡ„йңҖжұӮиҫғй«ҳпјҢдјҒдёҡйңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„йҮ‘иҝӣиЎҢи®ҫеӨҮиҙӯзҪ®гҖҒжҠҖжңҜз ”еҸ‘д»ҘеҸҠз”ҹдә§зәҝзҡ„е»әи®ҫгҖӮжӯӨеӨ–пјҢйҡҸзқҖеёӮеңәз«һдәүзҡ„еҠ еү§пјҢдјҒдёҡиҝҳйңҖиҰҒдёҚж–ӯжҠ•е…Ҙиө„йҮ‘иҝӣиЎҢе“ҒзүҢжҺЁе№ҝгҖҒеёӮеңәжӢ“еұ•д»ҘеҸҠе”®еҗҺжңҚеҠЎдҪ“зі»зҡ„е®Ңе–„гҖӮеӣ жӯӨпјҢзјәд№Ҹе……и¶іиө„жң¬зҡ„дјҒдёҡйҡҫд»ҘеңЁеҲҮеүҠе·Ҙе…·иЎҢдёҡдёӯз«Ӣи¶ігҖӮеҜ№дәҺж–°иҝӣе…ҘиҖ…жқҘиҜҙпјҢеҝ…йЎ»жӢҘжңүејәеӨ§зҡ„иө„йҮ‘е®һеҠӣе’ҢзЁіеҒҘзҡ„жҠ•иө„зӯ–з•ҘпјҢжүҚиғҪе…ӢжңҚиҝҷдёҖеЈҒеһ’пјҢеҸ–еҫ—й•ҝи¶ізҡ„еҸ‘еұ•гҖӮ

3гҖҒжё йҒ“еЈҒеһ’

еҲҮеүҠе·Ҙе…·дҪңдёәе·ҘдёҡеҲ¶йҖ дёӯзҡ„е…ій”®й…Қ件пјҢе…¶й”Җе”®жё йҒ“зҡ„зЁіе®ҡжҖ§е’Ңе№ҝжіӣжҖ§еҜ№дјҒдёҡеҸ‘еұ•иҮіе…ійҮҚиҰҒгҖӮж–°иҝӣе…ҘиҖ…йңҖиҰҒжҠ•е…ҘеӨ§йҮҸж—¶й—ҙе’Ңиө„жәҗжқҘе»әз«Ӣй”Җе”®зҪ‘з»ңпјҢдёҺдёӢжёёе®ўжҲ·е»әз«ӢдҝЎд»»е…ізі»пјҢиҝҷ并йқһдёҖи№ҙиҖҢе°ұзҡ„иҝҮзЁӢгҖӮеҗҢж—¶пјҢеӨ§еһӢе®ўжҲ·еҫҖеҫҖдёҺзҺ°жңүдҫӣеә”е•Ҷе»әз«ӢдәҶй•ҝжңҹзЁіе®ҡзҡ„еҗҲдҪңе…ізі»пјҢж–°иҝӣе…ҘиҖ…йңҖиҰҒд»ҳеҮәжӣҙеӨҡеҠӘеҠӣжқҘжү“з ҙиҝҷдёҖеЈҒеһ’гҖӮжё йҒ“еЈҒеһ’жҳҜеҲҮеүҠе·Ҙе…·иЎҢдёҡзҡ„дёҖеӨ§жҢ‘жҲҳпјҢж–°иҝӣе…ҘиҖ…йңҖе……еҲҶеҮҶеӨҮпјҢйҮҮеҸ–жңүж•Ҳзӯ–з•ҘжқҘе…ӢжңҚгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еҲҮеүҠе·Ҙе…·дә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬е·Ҙе…·й’ўгҖҒзЎ¬иҙЁеҗҲйҮ‘гҖҒи¶…зЎ¬жқҗж–ҷгҖҒйҷ¶з“·зӯүеҺҹжқҗж–ҷпјҢе…¶дёӯе·Ҙе…·й’ўеҸҲеҸҜеҲҶдёәй«ҳйҖҹй’ўгҖҒеҗҲйҮ‘е·Ҙе…·й’ўгҖҒзўізҙ е·Ҙе…·й’ўзӯүпјҢи¶…зЎ¬жқҗж–ҷеҸҲеҸҜеҲҶдёәйҮ‘еҲҡзҹігҖҒз«Ӣж–№ж°®еҢ–зЎјгҖӮзӣ®еүҚпјҢз”ұдәҺзўізҙ е·Ҙе…·й’ўе’ҢеҗҲйҮ‘е·Ҙе…·й’ўзҡ„иҖҗзғӯжҖ§иҫғе·®пјҢд»…з”ЁдәҺжүӢе·Ҙе·Ҙе…·пјӣз«Ӣж–№ж°®еҢ–зЎјгҖҒйҮ‘еҲҡзҹіе’Ңйҷ¶з“·еҲҷеӣ дёәд»·ж јжҳӮиҙөгҖҒе·ҘиүәжҖ§е·®гҖҒжҖ§иҙЁи„ҶзӯүеҺҹеӣ пјҢдҪҝз”ЁиҢғеӣҙиҫғе°ҸпјӣиҖҢзЎ¬иҙЁеҗҲйҮ‘е’Ңй«ҳйҖҹй’ўжҳҜеә”з”ЁжңҖеӨҡзҡ„еҲҮеүҠе·Ҙе…·еҺҹжқҗж–ҷгҖӮдә§дёҡй“ҫдёӯжёёжҳҜеҲҮеүҠе·Ҙе…·зҡ„з”ҹдә§еҲ¶йҖ гҖӮдә§дёҡй“ҫдёӢжёёжҳҜеҲҮеүҠе·Ҙе…·зҡ„еә”з”ЁйўҶеҹҹпјҢж¶үеҸҠйҖҡз”Ёи®ҫеӨҮеҲ¶йҖ дёҡгҖҒжұҪиҪҰгҖҒиҲӘз©әиҲӘеӨ©гҖҒеҶӣе·ҘгҖҒжЁЎе…·зӯүйўҶеҹҹгҖӮйҡҸзқҖеӣҪеҶ…дј з»ҹеҲ¶йҖ дёҡзҡ„иҪ¬еһӢеҚҮзә§пјҢеҠҝеҝ…еҗ‘дә§дёҡй“ҫдёҠдёӢз«Ҝдј еҜјпјҢеёҰеҠЁй«ҳз«ҜеҲҮеүҠе·Ҙе…·йңҖжұӮеўһеӨҡпјҢжҺЁеҠЁиЎҢдёҡжҸҗиҙЁеҸ‘еұ•гҖӮ

еҚҺжһ—зү№й’ўйӣҶеӣўжңүйҷҗе…¬еҸё йҮҚеәҶзү№ж®Ҡй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—дёҠеӨ§жЁЎе…·жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дё№йҳіеёӮеӨ©жө·ж–°жқҗж–ҷжңүйҷҗе…¬еҸё 蓬иҺұеёӮи¶…зЎ¬еӨҚеҗҲжқҗж–ҷжңүйҷҗе…¬еҸё жІіжәҗжӯЈдҝЎзЎ¬иҙЁеҗҲйҮ‘жңүйҷҗе…¬еҸё ж ӘжҙІз§‘иҖҢиҜәж–°жқҗж–ҷжңүйҷҗе…¬еҸё еұұдёңе®қе…ғзЎ¬иҙЁеҗҲйҮ‘жңүйҷҗе…¬еҸё жІіеҚ—йЈһеӯҹйҮ‘еҲҡзҹіиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—й»„жІіж—ӢйЈҺиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—зңҒеҠӣйҮҸй’»зҹіиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ¶ж—ҘйҮ‘еҲҡзҹіе·Ҙдёҡжңүйҷҗе…¬еҸё еҜҢиҖҗе…Ӣи¶…зЎ¬жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жғ дё°й’»зҹіиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдёңй№ҸжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеӨ©е®үж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё и’ҷеЁңдёҪиҺҺйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеӣҪз“·еҠҹиғҪжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеӣӣйҖҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жғ иҫҫеҚ«жөҙиӮЎд»Ҫжңүйҷҗе…¬еҸё еёқ欧家еұ…йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҚҺжһ—зү№й’ўйӣҶеӣўжңүйҷҗе…¬еҸё йҮҚеәҶзү№ж®Ҡй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—дёҠеӨ§жЁЎе…·жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дё№йҳіеёӮеӨ©жө·ж–°жқҗж–ҷжңүйҷҗе…¬еҸё 蓬иҺұеёӮи¶…зЎ¬еӨҚеҗҲжқҗж–ҷжңүйҷҗе…¬еҸё жІіжәҗжӯЈдҝЎзЎ¬иҙЁеҗҲйҮ‘жңүйҷҗе…¬еҸё ж ӘжҙІз§‘иҖҢиҜәж–°жқҗж–ҷжңүйҷҗе…¬еҸё еұұдёңе®қе…ғзЎ¬иҙЁеҗҲйҮ‘жңүйҷҗе…¬еҸё жІіеҚ—йЈһеӯҹйҮ‘еҲҡзҹіиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—й»„жІіж—ӢйЈҺиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—зңҒеҠӣйҮҸй’»зҹіиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ¶ж—ҘйҮ‘еҲҡзҹіе·Ҙдёҡжңүйҷҗе…¬еҸё еҜҢиҖҗе…Ӣи¶…зЎ¬жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жғ дё°й’»зҹіиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдёңй№ҸжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеӨ©е®үж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё и’ҷеЁңдёҪиҺҺйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеӣҪз“·еҠҹиғҪжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеӣӣйҖҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жғ иҫҫеҚ«жөҙиӮЎд»Ҫжңүйҷҗе…¬еҸё еёқ欧家еұ…йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүж ӘжҙІеҚҺй”җзІҫеҜҶе·Ҙе…·иӮЎд»Ҫжңүйҷҗе…¬еҸё

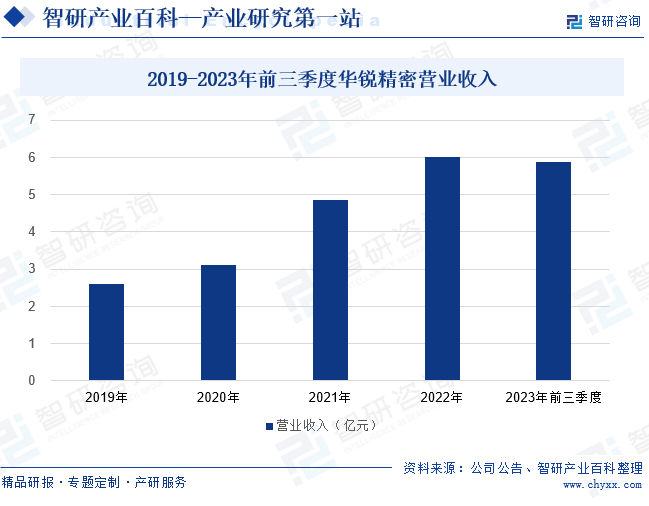

еҚҺй”җзІҫеҜҶдё»иҰҒд»ҺдәӢзЎ¬иҙЁеҗҲйҮ‘ж•°жҺ§еҲҖе…·зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®дёҡеҠЎпјҢе…¶дё“жіЁдәҺзЎ¬иҙЁеҗҲйҮ‘ж•°жҺ§еҲҖе…·з ”еҸ‘дёҺеә”з”ЁпјҢдёҚж–ӯиҝҪжұӮзЎ¬иҙЁеҗҲйҮ‘ж•°жҺ§еҲҖе…·ж•ҙдҪ“жҖ§иғҪзҡ„жҸҗеҚҮе’ҢеҲ¶йҖ е·Ҙиүәзҡ„дјҳеҢ–гҖӮдҫқжүҳеӨҡе№ҙзҡ„дәәжүҚгҖҒжҠҖжңҜз§ҜзҙҜд»ҘеҸҠе…ҲиҝӣиЈ…еӨҮзҡ„еј•иҝӣе’Ңж¶ҲеҢ–еҗёж”¶пјҢеҚҺй”җзІҫеҜҶеҪўжҲҗдәҶеңЁеҹәдҪ“жқҗж–ҷгҖҒж§ҪеһӢз»“жһ„гҖҒзІҫеҜҶжҲҗеһӢе’ҢиЎЁйқўж¶ӮеұӮеӣӣеӨ§йўҶеҹҹзҡ„иҮӘдё»ж ёеҝғжҠҖжңҜпјҢејҖеҸ‘дәҶиҪҰеүҠгҖҒй“ЈеүҠгҖҒй’»еүҠдёүеӨ§зі»еҲ—дә§е“ҒгҖӮ2019е№ҙд»ҘжқҘпјҢеҚҺй”җзІҫеҜҶзҡ„иҗҘ收规模жҢҒз»ӯдёҠж¶ЁпјҢ2023е№ҙеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә5.88дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ46.07%пјҢеўһеҠҝжҳҺжҳҫгҖӮ

пјҲ2пјүжҒ’й”Ӣе·Ҙе…·иӮЎд»Ҫжңүйҷҗе…¬еҸё

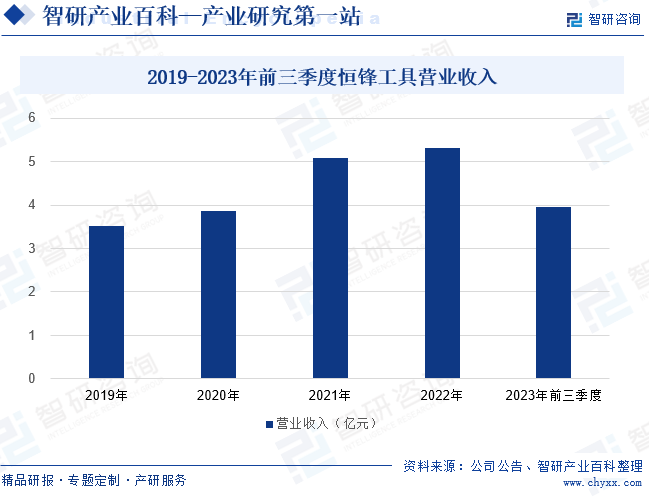

жҒ’й”Ӣе·Ҙе…·дё»иҰҒд»ҺдәӢзІҫеҜҶеӨҚжқӮеҲғйҮҸе…·гҖҒзІҫеҜҶй«ҳж•ҲеҲҖе…·гҖҒй«ҳз«Ҝз”ҹдә§жҖ§жңҚеҠЎпјҢдё“жіЁзІҫеҜҶеҲҖе…·иЎҢдёҡ30дҪҷе№ҙгҖӮзӣ®еүҚпјҢжҒ’й”Ӣе·Ҙе…·з ”еҲ¶зҡ„жӢүеүҠеҲҖе…·гҖҒеҶ·жҢӨеҺӢжҲҗеһӢеҲҖе…·гҖҒзІҫеҜҶйҮҸе…·гҖҒйҪҝиҪ®еҲҖе…·зӯүзІҫеҜҶеӨҚжқӮеҲғйҮҸе…·д»ҘеҸҠй«ҳж•Ҳй’»й“ЈеҲҖе…·гҖҒй«ҳж•Ҳй’ўжқҝй’»гҖҒзІҫеҜҶиһәзә№е·Ҙе…·зӯүзІҫеҜҶй«ҳж•Ҳзұ»дә§е“Ғе·Із»ҸжҲҗзҶҹеә”з”ЁдәҺеӣҪеҶ…жұҪиҪҰж ёеҝғйӣ¶йғЁд»¶гҖҒз”өз«ҷзҮғж°”иҪ®жңәгҖҒиҲӘз©әеҸ‘еҠЁжңәзӯүеҗ„еӨ§дё»жңәеҺӮгҖӮ2022е№ҙжҒ’й”Ӣе·Ҙе…·зҡ„иҗҘ收еўһеҠҝж”ҫзј“пјҢдҪҶеўһй•ҝи¶ӢеҠҝ继з»ӯгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢжҒ’й”Ӣе·Ҙе…·зҡ„иҗҘдёҡ收е…Ҙдёә3.96дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.64%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖиҮӘеҠЁеҢ–ж—¶д»Јзҡ„еҲ°жқҘпјҢиғҪе®һзҺ°й«ҳйҖҹеәҰгҖҒй«ҳзІҫеәҰгҖҒй«ҳж•ҲзҺҮгҖҒй«ҳиҙЁйҮҸз”ҹдә§зҡ„жңәеәҠжҲҗдёәжңәжў°йўҶеҹҹзҡ„вҖңе·ҘдҪңд№ӢжҜҚвҖқпјҢиҖҢеҲҮеүҠе·Ҙе…·жҳҜж•°жҺ§жңәеәҠзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢжҳҜжңәеәҠе®һзҺ°еҲҮеүҠеҠҹиғҪзҡ„ж ёеҝғйӣ¶йғЁд»¶пјҢе…·жңүвҖңй«ҳзІҫеҜҶгҖҒй«ҳжҠҖжңҜгҖҒй«ҳжҖ§иғҪвҖқзҡ„зү№зӮ№гҖӮеҲҮеүҠе·Ҙе…·е’ҢжңәеәҠжҳҜдёӨдёӘзӣёеҜ№зӢ¬з«ӢеҚҙеҸҲзӣёиҫ…зӣёжҲҗзҡ„зі»з»ҹпјҢе…ұеҗҢжҺЁиҝӣзҺ°д»ЈеҲ¶йҖ дёҡзҡ„еҸ‘еұ•гҖӮеӣ жӯӨпјҢжҲ‘еӣҪеҲҮеүҠе·Ҙе…·еёӮеңәж¶Ҳиҙ№жғ…еҶөдёҺжҲ‘еӣҪеҲ¶йҖ дёҡеҸ‘еұ•ж°ҙе№іе’Ңз»“жһ„и°ғж•ҙжҒҜжҒҜзӣёе…ігҖӮиҝ‘еҚҒе№ҙжқҘпјҢжҲ‘еӣҪеҲҮеүҠе·Ҙе…·еёӮеңә规模波еҠЁдёҠж¶ЁпјҢ2018е№ҙеёӮеңә规模зӘҒз ҙ400дәҝе…ғгҖӮ2019е№ҙеҸ—дёӯзҫҺиҙёжҳ“ж‘©ж“Ұд»ҘеҸҠжұҪиҪҰзӯүдёӢжёёиЎҢдёҡдёӢиЎҢзҡ„еҪұе“ҚпјҢжҲ‘еӣҪеҲҮеүҠе·Ҙе…·еёӮеңә规模йҷҚиҮі393дәҝе…ғпјҢдҪҶ2020е№ҙиҝ…йҖҹеӣһеҚҮиҮі400дәҝе…ғд»ҘдёҠгҖӮ2022е№ҙжҲ‘еӣҪеҲҮеүҠе·Ҙе…·еёӮеңә规模дёә464дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘2.7%гҖӮйҡҸзқҖжҲ‘еӣҪеҲ¶йҖ дёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•пјҢжҲ‘еӣҪеҲҮеүҠе·Ҙе…·еёӮеңә规模жңүжңӣжҢҒз»ӯеўһй•ҝгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§

зӣ®еүҚжҲ‘еӣҪжӯЈз”ұеҲ¶йҖ еӨ§еӣҪеҗ‘еҲ¶йҖ ејәеӣҪзҡ„иҪ¬еҸҳпјҢеӨ„дәҺдә§дёҡз»“жһ„и°ғж•ҙзҡ„е…ій”®ж—¶жңҹпјҢиЈ…еӨҮеҲ¶йҖ дёҡжҳҜе®һзҺ°дә§дёҡз»“жһ„и°ғж•ҙзҡ„еҹәзЎҖпјҢжҳҜдә§дёҡз»“жһ„и°ғж•ҙе’Ңе·ҘдёҡеҚҮзә§зҡ„е…ҲеҜјдә§дёҡпјҢеҲҮеүҠе·Ҙе…·жҳҜиЈ…еӨҮеҲ¶йҖ дёҡзҡ„йҮҚиҰҒй…ҚеҘ—иЎҢдёҡгҖӮж–°дёҖиҪ®зҡ„дә§дёҡз»“жһ„и°ғж•ҙе’ҢеҚҮзә§пјҢе°ҶжҳҜе…ҲиҝӣеҲ¶йҖ дёҡжӣҝд»Јдј з»ҹеҲ¶йҖ дёҡпјҢеңЁи°ғж•ҙеҚҮзә§иҝҮзЁӢдёӯпјҢеҲҮеүҠе·Ҙе…·еёӮеңәд№ҹиҝҺжқҘиҪ¬еһӢеҸ‘еұ•жңәйҒҮпјҢе…ҲиҝӣеҲ¶йҖ дёҡеҜ№еҠ е·Ҙйӣ¶д»¶зҡ„ж•ҲзҺҮгҖҒзІҫеәҰгҖҒиҙЁйҮҸжҸҗеҮәжӣҙй«ҳиҰҒжұӮпјҢзҺ°д»Јй«ҳж•ҲеҲҮеүҠе·Ҙе…·зҡ„йңҖжұӮе°ҶдёҚж–ӯеўһеҠ пјҢд»ҘеҫҖзҡ„дҪҺз«ҜеҲҮеүҠе·Ҙе…·д№ҹе°ҶеҠ еҝ«д»ЈжӣҝгҖӮ

пјҲ2пјүж–°жҠҖжңҜдёҚж–ӯж¶ҢзҺ°

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘпјҢж–°еһӢеҲҮеүҠжқҗж–ҷгҖҒж¶ӮеұӮжҠҖжңҜгҖҒжҷәиғҪеҲ¶йҖ зӯүж–°жҠҖжңҜдёҚж–ӯж¶ҢзҺ°пјҢдёәеҲҮеүҠе·Ҙе…·иЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮиҝҷдәӣж–°жҠҖжңҜзҡ„еә”з”ЁпјҢдёҚд»…жҸҗй«ҳдәҶеҲҮеүҠе·Ҙе…·зҡ„еҲҮеүҠжҖ§иғҪгҖҒиҖҗз”ЁжҖ§е’ҢеҠ е·ҘзІҫеәҰпјҢиҝҳжҺЁеҠЁдәҶеҲҮеүҠе·Ҙе…·иЎҢдёҡзҡ„жҷәиғҪеҢ–гҖҒиҮӘеҠЁеҢ–еҸ‘еұ•гҖӮеҗҢж—¶пјҢж–°жҠҖжңҜзҡ„еҮәзҺ°д№ҹдҝғиҝӣдәҶеҲҮеүҠе·Ҙе…·иЎҢдёҡзҡ„еҲӣж–°е’ҢеҚҮзә§пјҢдёәиЎҢдёҡеёҰжқҘдәҶж–°зҡ„еўһй•ҝзӮ№е’ҢеҸ‘еұ•жңәйҒҮгҖӮ

пјҲ3пјүеӣҪйҷ…еёӮеңәејҖж”ҫ

йҡҸзқҖе…Ёзҗғиҙёжҳ“дҪ“зі»зҡ„дёҚж–ӯе®Ңе–„е’ҢеёӮеңәеҮҶе…Ҙй—Ёж§ӣзҡ„йҷҚдҪҺпјҢжҲ‘еӣҪеҲҮеүҠе·Ҙе…·дјҒдёҡиғҪеӨҹжӣҙеҘҪең°иһҚе…Ҙе…Ёзҗғдә§дёҡй“ҫпјҢжӢ“еұ•жө·еӨ–еёӮеңәгҖӮиҝҷдёҚд»…жңүеҠ©дәҺжҸҗеҚҮжҲ‘еӣҪеҲҮеүҠе·Ҙе…·иЎҢдёҡзҡ„еӣҪйҷ…з«һдәүеҠӣпјҢиҝҳиғҪеӨҹеј•иҝӣеӣҪеӨ–е…Ҳиҝӣзҡ„жҠҖжңҜе’Ңз®ЎзҗҶз»ҸйӘҢпјҢдҝғиҝӣиЎҢдёҡзҡ„еҲӣж–°еҸ‘еұ•гҖӮеҗҢж—¶пјҢеӣҪйҷ…еёӮеңәзҡ„ејҖж”ҫд№ҹдёәжҲ‘еӣҪеҲҮеүҠе·Ҙе…·дјҒдёҡжҸҗдҫӣдәҶжӣҙе№ҝйҳ”зҡ„еҗҲдҪңз©әй—ҙпјҢйҖҡиҝҮдёҺеӣҪеӨ–дјҒдёҡзҡ„дәӨжөҒдёҺеҗҲдҪңпјҢеҸҜд»Ҙе®һзҺ°иө„жәҗе…ұдә«гҖҒдә’еҲ©е…ұиөўгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүеҺҹжқҗж–ҷдҫӣеә”е’Ңд»·ж јжіўеҠЁ

еҲҮеүҠе·Ҙе…·зҡ„еҲ¶йҖ зҰ»дёҚејҖй«ҳиҙЁйҮҸзҡ„еҺҹжқҗж–ҷпјҢеҰӮзЎ¬иҙЁеҗҲйҮ‘гҖҒй«ҳйҖҹй’ўзӯүгҖӮдёҖж—ҰеҺҹжқҗж–ҷдҫӣеә”еҮәзҺ°зҹӯзјәжҲ–延иҝҹпјҢеҲҮеүҠе·Ҙе…·зҡ„з”ҹдә§е°ұдјҡеҸ—еҲ°еҲ¶зәҰпјҢеҜјиҮҙдәӨиҙ§жңҹ延й•ҝз”ҡиҮіз”ҹдә§дёӯж–ӯгҖӮеҗҢж—¶пјҢеҺҹжқҗж–ҷд»·ж јзҡ„жіўеҠЁд№ҹеўһеҠ дәҶеҲҮеүҠе·Ҙе…·дјҒдёҡзҡ„жҲҗжң¬еҺӢеҠӣпјҢеҪұе“ҚдәҶдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣе’ҢеёӮеңәз«һдәүеҠӣгҖӮеӣ жӯӨпјҢеҲҮеүҠе·Ҙе…·иЎҢдёҡйңҖиҰҒеҜҶеҲҮе…іжіЁеҺҹжқҗж–ҷеёӮеңәеҠЁжҖҒпјҢйҮҮеҸ–жңүж•Ҳзҡ„жҺӘж–ҪжқҘеә”еҜ№дҫӣеә”е’Ңд»·ж јйЈҺйҷ©пјҢзЎ®дҝқз”ҹдә§зЁіе®ҡе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

пјҲ2пјүзҺҜдҝқе’ҢиғҪиҖ—ж ҮеҮҶжҸҗй«ҳ

еҲҮеүҠе·Ҙе…·еңЁз”ҹдә§иҝҮзЁӢдёӯж¶үеҸҠзҡ„жқҗж–ҷеҠ е·ҘгҖҒзғӯеӨ„зҗҶзӯүзҺҜиҠӮеҫҖеҫҖдјҙйҡҸзқҖдёҖе®ҡзҡ„иғҪжәҗж¶ҲиҖ—е’ҢзҺҜеўғжұЎжҹ“гҖӮйҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„еўһејәе’ҢиғҪиҖ—ж ҮеҮҶзҡ„жҸҗеҚҮпјҢеҲҮеүҠе·Ҙе…·дјҒдёҡйңҖиҰҒжҠ•е…ҘжӣҙеӨҡиө„йҮ‘з”ЁдәҺзҺҜдҝқжІ»зҗҶе’ҢиҠӮиғҪжҠҖжңҜж”№йҖ пјҢиҝҷж— з–‘еўһеҠ дәҶдјҒдёҡзҡ„иҝҗиҗҘжҲҗжң¬гҖӮеҗҢж—¶пјҢдёҘж јзҡ„зҺҜдҝқе’ҢиғҪиҖ—ж ҮеҮҶд№ҹеҸҜиғҪйҷҗеҲ¶жҹҗдәӣдј з»ҹе·Ҙиүәе’Ңжқҗж–ҷзҡ„дҪҝз”ЁпјҢз»ҷеҲҮеүҠе·Ҙе…·дјҒдёҡзҡ„з ”еҸ‘е’Ңз”ҹдә§еёҰжқҘжҢ‘жҲҳгҖӮ

пјҲ3пјүй«ҳз«ҜеёӮеңәеҸ—еҲ¶дәҺдәә

и·ЁеӣҪдјҒдёҡзҡ„еҲҮеүҠе·Ҙе…·дёҡеҠЎиө·жӯҘиҫғж—©пјҢе…¶еҖҹеҠ©жҠҖжңҜе’Ңиө„жң¬дјҳеҠҝпјҢе·ІеңЁе…Ёзҗғй«ҳз«ҜзЎ¬иҙЁеҗҲйҮ‘еҲҖе…·еёӮеңәеҚ жҚ®иҫғеӨ§еёӮеңәд»ҪйўқпјҢеҪўжҲҗдәҶиҫғејәзҡ„з«һдәүдјҳеҠҝгҖӮеҗҢж—¶пјҢд»Ҙеұұзү№з»ҙе…ӢйӣҶеӣўгҖҒиӮҜзәійҮ‘еұһйӣҶеӣўдёәд»ЈиЎЁзҡ„и·ЁеӣҪдјҒдёҡдә§е“Ғй“ҫиҫғй•ҝпјҢеҸҜд»ҘжҸҗдҫӣиҰҶзӣ–еҲҮеүҠе·Ҙе…·дёҠдёӢжёёиЎҢдёҡзҡ„е…Ёдә§дёҡй“ҫжңҚеҠЎпјҢе…·жңүиҫғејәзҡ„з«һдәүе®һеҠӣгҖӮе°Ҫз®ЎеңЁеӣҪ家ж”ҝзӯ–ж”ҜжҢҒдёӢпјҢеӣҪеҶ…дјҒдёҡдёҚж–ӯеҸ‘еұ•еЈ®еӨ§пјҢдҪҶжҳҜж•ҙдҪ“з ”еҸ‘гҖҒеҲ¶йҖ гҖҒй”Җе”®е®һеҠӣдёҺеӣҪйҷ…еҺӮе•ҶзӣёжҜ”д»ҚжңүдёҖе®ҡе·®и·қгҖӮ

дёғгҖҒз«һдәүж јеұҖ

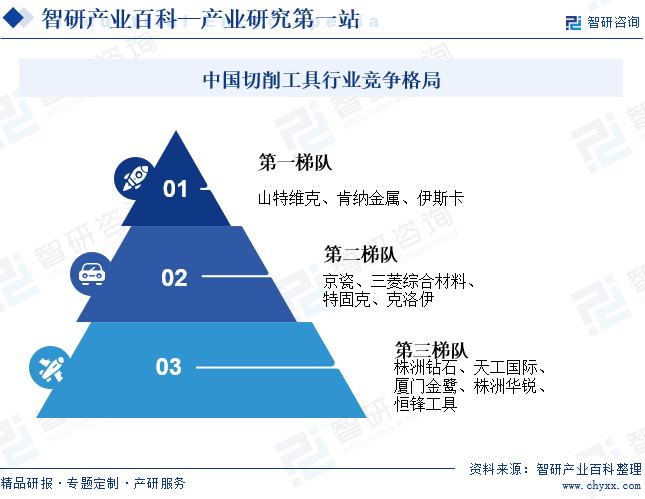

еҲҮеүҠе·Ҙе…·зҡ„дёӢжёёеҠ е·ҘеңәжҷҜеӨҡпјҢеҜјиҮҙе…¶еһӢеҸ·дёҺе“Ғзұ»дј—еӨҡпјҢеҶҚеҠ дёҠдҪҺз«ҜеҲҮеүҠе·Ҙе…·зҡ„еҲ¶йҖ еЈҒеһ’иҫғдҪҺпјҢиЎҢдёҡеҶ…д»ҺдёҡиҖ…дј—еӨҡпјҢеёӮеңәиҫғдёәеҲҶж•ЈгҖӮз”ұдәҺжҲ‘еӣҪеҲҮеүҠе·Ҙе…·иө·жӯҘиҫғжҷҡпјҢй«ҳз«ҜеёӮеңәиў«еӣҪеӨ–дјҒдёҡжҠўеҚ пјҢеҜјиҮҙеӣҪеҶ…еҲҮеүҠе·Ҙе…·дҫӣеә”йӣҶдёӯеңЁдёӯдҪҺз«ҜеёӮеңәгҖӮжҲ‘еӣҪеҲҮеүҠе·Ҙе…·иЎҢдёҡзҡ„第дёҖжўҜйҳҹ被欧зҫҺдјҒдёҡжҠўеҚ пјҢеҰӮеұұзү№з»ҙе…ӢгҖҒиӮҜзәійҮ‘еұһгҖҒдјҠж–ҜеҚЎзӯүгҖӮиҝҷдәӣдјҒдёҡйҖҡиҝҮејәеӨ§зҡ„иҙЁйҮҸз®ЎзҗҶдҪ“зі»гҖҒдәәжүҚеҹ№е…»е’Ңз ”еҸ‘жҠ•е…Ҙе®һзҺ°дә§е“Ғзҡ„жӣҙж–°жҚўд»ЈпјҢеңЁжҠҖжңҜдёҠеӨ„дәҺйўҶе…Ҳж°ҙе№іпјҢеңЁе…Ёзҗғй«ҳз«ҜеҲҮеүҠе·Ҙе…·еёӮеңәйғҪеҚ жҚ®зқҖдё»еҜјең°дҪҚгҖӮ第дәҢжўҜйҳҹжҳҜд»ҘдёүиҸұз»јеҗҲжқҗж–ҷдёәд»ЈиЎЁзҡ„ж—Ҙйҹ©дјҒдёҡпјҢе®ҡдҪҚдәҺдёәе®ўжҲ·жҸҗдҫӣзЁіе®ҡжҖ§еҘҪгҖҒйҖҡз”ЁжҖ§й«ҳд»ҘеҸҠжһҒе…·жҖ§д»·жҜ”зҡ„дә§е“ҒпјҢеңЁй«ҳз«ҜеҲ¶йҖ дёҡзҡ„йқһе®ҡеҲ¶еҢ–еҲҮеүҠе·Ҙе…·йўҶеҹҹд№ҹиөўеҫ—дәҶеҫҲеӨҡдјҒдёҡзҡ„йқ’зқҗгҖӮ第дёүжўҜйҳҹжҳҜд»Ҙж ӘжҙІй’»зҹігҖҒеҺҰй—ЁйҮ‘й№ӯгҖҒжҒ’й”Ӣе·Ҙе…·гҖҒж ӘжҙІеҚҺй”җзӯүдёәд»ЈиЎЁзҡ„еӣҪеҶ…еҲҖе…·дјҒдёҡпјҢж•°йҮҸиҫғеӨҡпјҢдјҒдёҡй—ҙе®һеҠӣзӣёе·®иҫғеӨ§пјҢдё»иҰҒйҖҡиҝҮе·®ејӮеҢ–зҡ„дә§е“Ғзӯ–з•Ҙе’Ңд»·ж јдјҳеҠҝпјҢеңЁдёӯдҪҺз«ҜеёӮеңәеҚ жҚ®дәҶиҫғй«ҳзҡ„д»ҪйўқгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

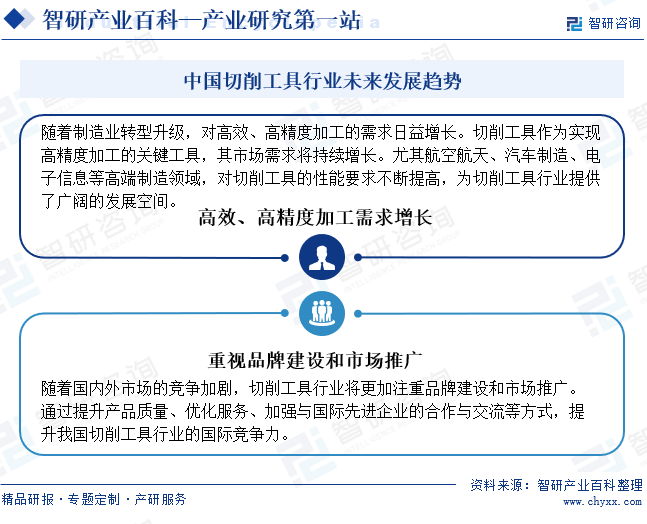

йҡҸзқҖеҲ¶йҖ дёҡзҡ„иҪ¬еһӢеҚҮзә§пјҢеҜ№й«ҳж•ҲгҖҒй«ҳзІҫеәҰзҡ„еҠ е·ҘйңҖжұӮж—ҘзӣҠеҮёжҳҫпјҢиҝҷдёәеҲҮеүҠе·Ҙе…·иЎҢдёҡеёҰжқҘдәҶе·ЁеӨ§зҡ„еёӮеңәжңәйҒҮгҖӮеҲҮеүҠе·Ҙе…·дҪңдёәе®һзҺ°й«ҳзІҫеәҰеҠ е·Ҙзҡ„е…ій”®е·Ҙе…·пјҢе…¶жҖ§иғҪзҡ„жҸҗеҚҮе’ҢеҲӣж–°жҲҗдёәдәҶиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘гҖӮеҗҢж—¶пјҢеёӮеңәз«һдәүзҡ„еҠ еү§д№ҹдҝғдҪҝеҲҮеүҠе·Ҙе…·дјҒдёҡжӣҙеҠ жіЁйҮҚе“ҒзүҢе»әи®ҫе’ҢеёӮеңәжҺЁе№ҝгҖӮйҖҡиҝҮжҸҗеҚҮдә§е“ҒиҙЁйҮҸгҖҒдјҳеҢ–жңҚеҠЎпјҢд»ҘеҸҠеҠ ејәдёҺеӣҪйҷ…е…ҲиҝӣдјҒдёҡзҡ„еҗҲдҪңдёҺдәӨжөҒпјҢжҲ‘еӣҪеҲҮеүҠе·Ҙе…·дјҒдёҡжӯЈеҠӘеҠӣжү“йҖ е…·жңүеӣҪйҷ…з«һдәүеҠӣзҡ„е“ҒзүҢпјҢжҸҗеҚҮеёӮеңәд»ҪйўқгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ