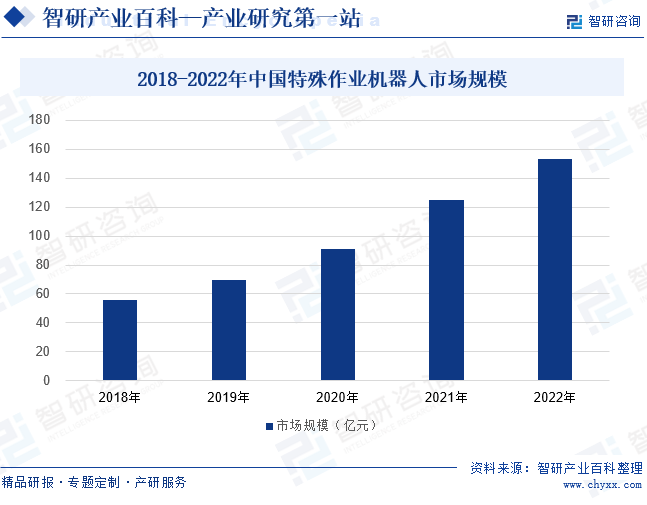

ж‘ҳиҰҒпјҡжҲ‘еӣҪзү№ж®ҠдҪңдёҡжңәеҷЁдәәеёӮеңәдҝқжҢҒиҫғеҝ«еҸ‘еұ•пјҢеҗ„з§Қзұ»еһӢдә§е“ҒдёҚж–ӯеҮәзҺ°пјҢе°Өе…¶еңЁеә”еҜ№ең°йңҮгҖҒжҙӘж¶қзҒҫе®ігҖҒжһҒз«ҜеӨ©ж°”пјҢд»ҘеҸҠзҹҝйҡҫгҖҒзҒ«зҒҫгҖҒе®үйҳІзӯүе…¬е…ұе®үе…ЁдәӢ件дёӯпјҢзү№ж®ҠдҪңдёҡжңәеҷЁдәәзҡ„еә”з”ЁйңҖжұӮзӘҒеҮәгҖӮ2018е№ҙд»ҘжқҘпјҢжҲ‘еӣҪзү№ж®ҠдҪңдёҡжңәеҷЁдәәзҡ„еёӮеңә规模稳жӯҘжү©еј пјҢ2022е№ҙзӘҒз ҙ150дәҝе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

зү№ж®ҠдҪңдёҡжңәеҷЁдәәеҚізү№з§ҚжңәеҷЁдәәпјҢжҳҜеә”з”ЁдәҺдё“дёҡйўҶеҹҹпјҢдёҖиҲ¬з”ұз»ҸиҝҮдё“й—Ёеҹ№и®ӯзҡ„дәәе‘ҳж“ҚдҪңжҲ–дҪҝз”Ёзҡ„пјҢиҫ…еҠ©жҲ–д»Јжӣҝдәәжү§иЎҢд»»еҠЎзҡ„жңәеҷЁдәәгҖӮзү№ж®ҠдҪңдёҡжңәеҷЁдәәдё»иҰҒеҢ…жӢ¬еҶӣдәӢеә”з”ЁжңәеҷЁдәәгҖҒжһҒйҷҗдҪңдёҡжңәеҷЁдәәгҖҒеә”жҖҘж•‘жҸҙжңәеҷЁдәәзӯүгҖӮйҡҸзқҖ科еӯҰжҠҖжңҜзҡ„иҝӣжӯҘпјҢзү№ж®ҠдҪңдёҡжңәеҷЁдәәеҜ№еӨҚжқӮзҺҜеўғзҡ„йҖӮеә”иғҪеҠӣе’ҢиҮӘдё»жҖ§дёҚж–ӯжҸҗй«ҳпјҢзү№ж®ҠдҪңдёҡжңәеҷЁдәәе·ІиғҪиғңд»»е®ҡдҪҚгҖҒеҜјиҲӘгҖҒйҒҝйҡңгҖҒи·ҹиёӘгҖҒеңәжҷҜж„ҹзҹҘиҜҶеҲ«гҖҒиЎҢдёәйў„жөӢзӯүеӨҚжқӮе·ҘдҪңпјҢе°ҶеңЁж·ұжө·жҺўжөӢгҖҒз©әй—ҙжҺўзҙўгҖҒзҙ§жҖҘж•‘жҸҙгҖҒйҳІжҒҗйҳІжҡҙзӯүиҜёеӨҡйўҶеҹҹйҮҠж”ҫжӣҙеӨ§д»·еҖјгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

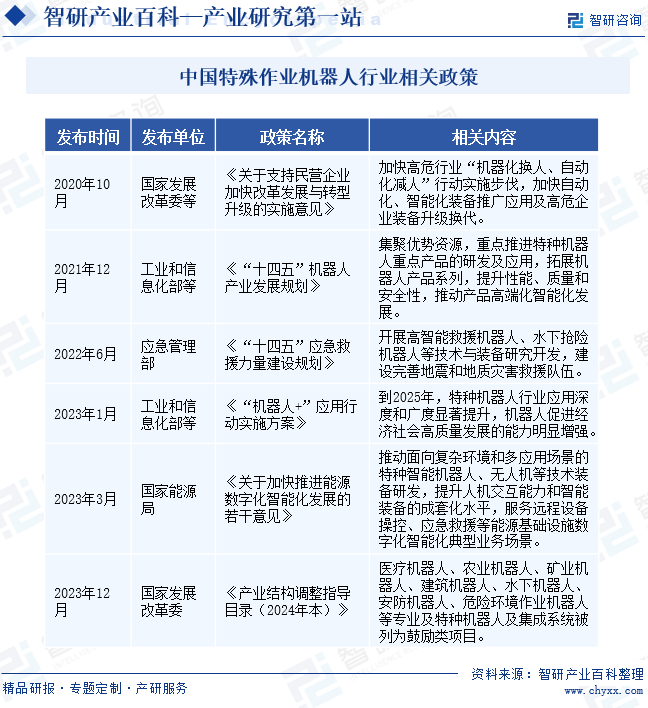

еңЁеә”еҜ№еҗ„з§ҚиҮӘ然зҒҫе®ігҖҒе…¬е…ұе®үе…ЁдәӢ件дёӯпјҢзү№ж®ҠдҪңдёҡжңәеҷЁдәәеҸҜд»Ҙд»Јжӣҝдәә们еңЁеҚұйҷ©гҖҒеӨҚжқӮзҡ„зҺҜеўғдёӯиҝӣиЎҢеҚұйҷ©дҪңдёҡпјҢж—ўиғҪйҷҚдҪҺдәәе‘ҳдјӨдәЎеҸҜиғҪжҖ§пјҢиҝҳиғҪжҸҗй«ҳдҪңдёҡж•ҲзҺҮгҖӮеӣ жӯӨпјҢзү№ж®ҠдҪңдёҡжңәеҷЁдәәеҸ—еҲ°еёӮеңәзҡ„зҺҜеўғпјҢеӣҪ家ж”ҝзӯ–д№ҹдәҲд»Ҙж”ҜжҢҒгҖӮ2021е№ҙ2жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүйғЁй—ЁеҸ‘еёғгҖҠвҖңеҚҒеӣӣдә”вҖқжңәеҷЁдәәдә§дёҡеҸ‘еұ•и§„еҲ’гҖӢпјҢжҸҗеҮәйӣҶиҒҡдјҳеҠҝиө„жәҗпјҢйҮҚзӮ№жҺЁиҝӣзү№з§ҚжңәеҷЁдәәйҮҚзӮ№дә§е“Ғзҡ„з ”еҸ‘еҸҠеә”з”ЁгҖӮ2023е№ҙ1жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүйғЁй—ЁеҸ‘еёғзҡ„гҖҠвҖңжңәеҷЁдәә+вҖқеә”з”ЁиЎҢеҠЁе®һж–Ҫж–№жЎҲгҖӢдёӯпјҢжҸҗеҮәвҖңеҲ°2025е№ҙпјҢзү№з§ҚжңәеҷЁдәәиЎҢдёҡеә”з”Ёж·ұеәҰе’Ңе№ҝеәҰжҳҫи‘—жҸҗеҚҮвҖқиҝҷдёҖеҸ‘еұ•зӣ®ж ҮгҖӮ2023е№ҙ12жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”еҸ‘еёғзҡ„гҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢдёӯиҝҳжҳҺзЎ®е°Ҷзү№з§ҚжңәеҷЁдәәеҲ—дёәйј“еҠұзұ»йЎ№зӣ®гҖӮеңЁж”ҝзӯ–ж”ҜжҢҒе’Ңзӣёе…іжҠҖжңҜзҡ„дёҚж–ӯзӘҒз ҙдёӢпјҢжҲ‘еӣҪзү№ж®ҠдҪңдёҡжңәеҷЁдәәеҸ‘еұ•еүҚжҷҜеҚҒеҲҶеҸҜи§ӮгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

зү№ж®ҠдҪңдёҡжңәеҷЁдәәиЎҢдёҡж¶үеҸҠй«ҳеәҰеӨҚжқӮзҡ„жңәжў°и®ҫи®ЎгҖҒжҷәиғҪжҺ§еҲ¶гҖҒдј ж„ҹеҷЁиһҚеҗҲзӯүе…ій”®жҠҖжңҜпјҢиҰҒжұӮдјҒдёҡе…·еӨҮж·ұеҺҡзҡ„з ”еҸ‘е®һеҠӣе’ҢеҲӣж–°иғҪеҠӣгҖӮ然иҖҢпјҢзӣ®еүҚжҲ‘еӣҪеңЁзү№ж®ҠдҪңдёҡжңәеҷЁдәәж ёеҝғжҠҖжңҜж–№йқўзҡ„з§ҜзҙҜе’ҢзӘҒз ҙзӣёеҜ№жңүйҷҗпјҢеҜјиҮҙи®ёеӨҡй«ҳз«Ҝдә§е“Ғе’ҢжҠҖжңҜд»Қдҫқиө–иҝӣеҸЈгҖӮеҗҢж—¶пјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӯд»Је’Ңжӣҙж–°пјҢжҠҖжңҜй—Ёж§ӣд№ҹеңЁдёҚж–ӯжҸҗй«ҳпјҢиҝҷдҪҝеҫ—дјҒдёҡеңЁжҠҖжңҜз ”еҸ‘е’ҢеҚҮзә§ж–№йқўйқўдёҙе·ЁеӨ§зҡ„жҢ‘жҲҳгҖӮ

2гҖҒзҹҘиҜҶдә§жқғеЈҒеһ’

з”ұдәҺзү№ж®ҠдҪңдёҡжңәеҷЁдәәж¶үеҸҠеӨҚжқӮзҡ„жҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°пјҢзҹҘиҜҶдә§жқғзҡ„дҝқжҠӨеҜ№дәҺз»ҙжҠӨеёӮеңә秩еәҸгҖҒйј“еҠұдјҒдёҡеҲӣж–°иҮіе…ійҮҚиҰҒгҖӮ然иҖҢпјҢеҪ“еүҚиЎҢдёҡдёӯеӯҳеңЁзҹҘиҜҶдә§жқғдҫөжқғиЎҢдёәйў‘еҸ‘гҖҒз»ҙжқғжҲҗжң¬иҫғй«ҳзӯүй—®йўҳпјҢеҜјиҮҙи®ёеӨҡдјҒдёҡзҡ„еҲӣж–°жҲҗжһңйҡҫд»Ҙеҫ—еҲ°жңүж•ҲдҝқжҠӨгҖӮиҝҷдёҚд»…еҪұе“ҚдәҶдјҒдёҡзҡ„еҲӣж–°з§ҜжһҒжҖ§пјҢд№ҹеҲ¶зәҰдәҶзү№ж®ҠдҪңдёҡжңәеҷЁдәәиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮеӣ жӯӨпјҢеҠ ејәзҹҘиҜҶдә§жқғдҝқжҠӨеҠӣеәҰпјҢе»әз«ӢеҒҘе…Ёзҡ„з»ҙжқғжңәеҲ¶пјҢжҳҜзү№ж®ҠдҪңдёҡжңәеҷЁдәәиЎҢдёҡдәҹеҫ…и§ЈеҶізҡ„йҮҚиҰҒй—®йўҳгҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

зү№ж®ҠдҪңдёҡжңәеҷЁдәәиЎҢдёҡзҡ„з ”еҸ‘е’Ңз”ҹдә§йңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„йҮ‘пјҢеҢ…жӢ¬и®ҫеӨҮиҙӯзҪ®гҖҒжқҗж–ҷйҮҮиҙӯгҖҒдәәе‘ҳеҹ№и®ӯзӯүж–№йқўпјҢдҪҝеҫ—и®ёеӨҡдёӯе°ҸдјҒдёҡйҡҫд»ҘжүҝжӢ…гҖӮжӯӨеӨ–пјҢзү№ж®ҠдҪңдёҡжңәеҷЁдәәзҡ„еёӮеңәжҺЁе№ҝе’Ңдә§дёҡеҢ–иҝӣзЁӢд№ҹйңҖиҰҒеӨ§йҮҸиө„йҮ‘ж”ҜжҢҒпјҢдҪҶз”ұдәҺеёӮеңәзҡ„дёҚзЎ®е®ҡжҖ§д»ҘеҸҠеӣһжҠҘе‘Ёжңҹзҡ„иҫғй•ҝпјҢжҠ•иө„иҖ…еҫҖеҫҖжҢҒи°Ёж…ҺжҖҒеәҰгҖӮеӣ жӯӨпјҢиө„йҮ‘зҹӯзјәжҲҗдёәдәҶеҲ¶зәҰзү№ж®ҠдҪңдёҡжңәеҷЁдәәиЎҢдёҡеҸ‘еұ•зҡ„е…ій”®еӣ зҙ гҖӮдёәдәҶе…ӢжңҚиҝҷдёҖеЈҒеһ’пјҢиЎҢдёҡйңҖиҰҒз§ҜжһҒеҜ»жұӮеӨҡе…ғеҢ–зҡ„иһҚиө„жё йҒ“пјҢеҠ ејәдёҺйҮ‘иһҚжңәжһ„зҡ„еҗҲдҪңпјҢд»ҘжҺЁеҠЁиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зү№ж®ҠдҪңдёҡжңәеҷЁдәәдә§дёҡй“ҫдёҠжёёдёәеҮҸйҖҹеҷЁгҖҒдјәжңҚз”өжңәгҖҒжҺ§еҲ¶еҷЁгҖҒжҝҖе…үйӣ·иҫҫгҖҒиҠҜзүҮгҖҒдј ж„ҹеҷЁзӯүйӣ¶йғЁд»¶гҖӮиҝҷдәӣйӣ¶йғЁд»¶зҡ„з ”еҸ‘дёҺз”ҹдә§пјҢдёәзү№ж®ҠдҪңдёҡжңәеҷЁдәәзҡ„зЁіе®ҡиҝҗиЎҢдёҺй«ҳж•ҲдҪңдёҡжҸҗдҫӣдәҶеқҡе®һзҡ„зү©иҙЁе’ҢжҠҖжңҜж”Ҝж’‘гҖӮдә§дёҡй“ҫдёӯжёёдёәзү№ж®ҠдҪңдёҡжңәеҷЁдәәзҡ„з ”еҸ‘е’Ңз”ҹдә§гҖӮдёӢжёёдёәеә”з”ЁеёӮеңәпјҢе№ҝжіӣең°ж¶үеҸҠеҶӣдәӢгҖҒеҶңдёҡгҖҒж¶ҲйҳІж•‘жҸҙгҖҒз”өеҠӣгҖҒе»әзӯ‘гҖҒзү©жөҒгҖҒеҢ»з–—зӯүиҜёеӨҡйўҶеҹҹгҖӮ

е®ҒжіўдёӯеӨ§еҠӣеҫ·жҷәиғҪдј еҠЁиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һз»ҝзҡ„и°җжіўдј еҠЁз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҸҢзҺҜдј еҠЁжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё е·ЁиҪ®жҷәиғҪиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еҫ·еӣҪиҘҝй—ЁеӯҗиӮЎд»Ҫе…¬еҸё жқҫдёӢз”өеҷЁжңәз”ө(дёӯеӣҪ)жңүйҷҗе…¬еҸё еҚ—дә¬еҹғж–ҜйЎҝиҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұүеҚҺдёӯж•°жҺ§иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮиӢұеЁҒи…ҫз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіжӢ“йӮҰиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіе’ҢиҖҢжі°жҷәиғҪжҺ§еҲ¶иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮиӢұеЁҒи…ҫз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жҖқеІҡ科жҠҖжңүйҷҗе…¬еҸё дёҠжө·зҰҫиөӣ科жҠҖжңүйҷҗе…¬еҸё еӣҫиҫҫйҖҡжҷәиғҪ科жҠҖпјҲиӢҸе·һпјүжңүйҷҗе…¬еҸё и§ҲжІғ科жҠҖжңүйҷҗе…¬еҸё

е®ҒжіўдёӯеӨ§еҠӣеҫ·жҷәиғҪдј еҠЁиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һз»ҝзҡ„и°җжіўдј еҠЁз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҸҢзҺҜдј еҠЁжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё е·ЁиҪ®жҷәиғҪиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еҫ·еӣҪиҘҝй—ЁеӯҗиӮЎд»Ҫе…¬еҸё жқҫдёӢз”өеҷЁжңәз”ө(дёӯеӣҪ)жңүйҷҗе…¬еҸё еҚ—дә¬еҹғж–ҜйЎҝиҮӘеҠЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұүеҚҺдёӯж•°жҺ§иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮиӢұеЁҒи…ҫз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіжӢ“йӮҰиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжұҮе·қжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіе’ҢиҖҢжі°жҷәиғҪжҺ§еҲ¶иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮиӢұеЁҒи…ҫз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жҖқеІҡ科жҠҖжңүйҷҗе…¬еҸё дёҠжө·зҰҫиөӣ科жҠҖжңүйҷҗе…¬еҸё еӣҫиҫҫйҖҡжҷәиғҪ科жҠҖпјҲиӢҸе·һпјүжңүйҷҗе…¬еҸё и§ҲжІғ科жҠҖжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдәҝеҳүе’Ң科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

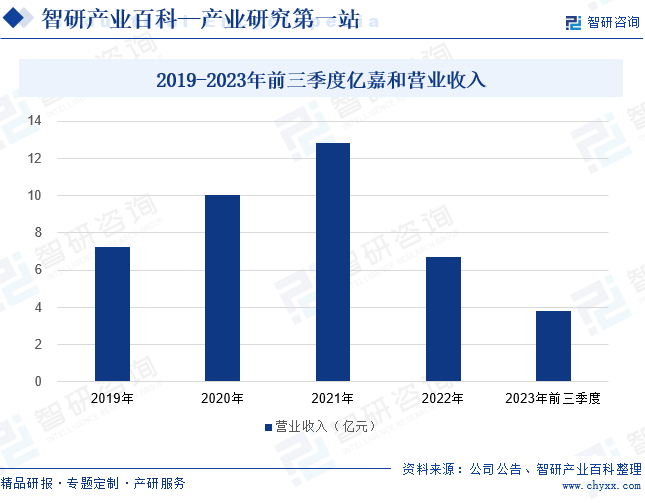

дәҝеҳүе’Ңдё»иҰҒд»ҺдәӢзү№з§ҚжңәеҷЁдәәдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®еҸҠжҷәиғҪеҢ–жңҚеҠЎгҖӮдәҝеҳүе’Ңд»Ҙз”өеҠӣиЎҢдёҡзү№з§ҚжңәеҷЁдәәдёәеҸ‘еұ•ж ёеҝғпјҢйҖҡиҝҮжҺЁиҝӣе®һж–ҪвҖңжңәеҷЁдәә+иЎҢдёҡвҖқе…ЁйқўеҸ‘еұ•жҲҳз•ҘпјҢжҲҗеҠҹиҰҶзӣ–е•Ҷдёҡжё…жҙҒгҖҒж–°иғҪжәҗе……з”өгҖҒиҪЁйҒ“дәӨйҖҡзӯүж–°иЎҢдёҡйўҶеҹҹпјҢе…¶дә§е“Ғдё»иҰҒеҲҶдёәж“ҚдҪңзұ»жңәеҷЁдәәгҖҒе·ЎжЈҖзұ»жңәеҷЁдәәгҖҒе•Ҷз”Ёжё…жҙҒжңәеҷЁдәәгҖҒжҷәиғҪеҢ–зі»з»ҹеҸҠи§ЈеҶіж–№жЎҲгҖҒж¶ҲйҳІзұ»жңәеҷЁдәәгҖӮ2019е№ҙиҮі2021е№ҙпјҢдәҝеҳүе’Ңзҡ„иҗҘ收规模жҢҒз»ӯдёҠж¶ЁпјҢ2022е№ҙеҚҙеҮәзҺ°жҳҺжҳҫдёӢж»‘пјҢйҷҚиҮі6.69дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘47.69%гҖӮ2023е№ҙдәҝеҳүе’Ңзҡ„иҗҘ收规模дёӢж»‘и¶ӢеҠҝ继з»ӯпјҢеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә3.83дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘35.16%гҖӮ

пјҲ2пјүжқӯе·һжҷҜдёҡжҷәиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

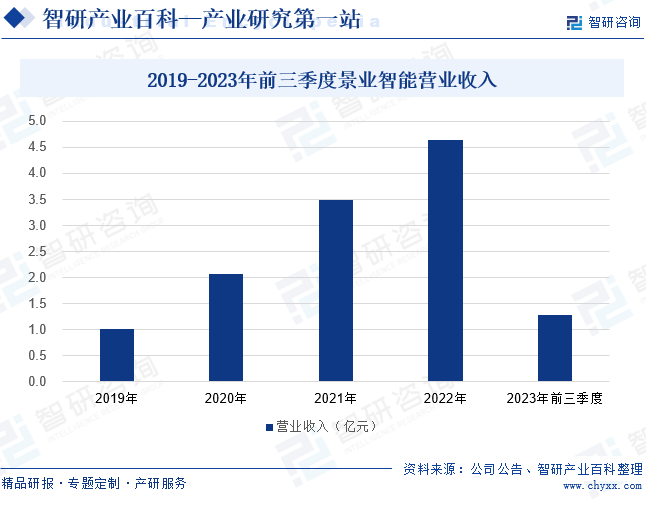

жҷҜдёҡжҷәиғҪдё»иҰҒд»ҺдәӢзү№з§ҚжңәеҷЁдәәеҸҠжҷәиғҪиЈ…еӨҮзҡ„з ”еҸ‘гҖҒз”ҹдә§еҸҠй”Җе”®пјҢдё»иҰҒж¶үеҸҠзү№з§ҚжңәеҷЁдәәгҖҒж ёе·ҘдёҡжҷәиғҪиЈ…еӨҮзі»з»ҹгҖҒйқһж ёдё“з”ЁжҷәиғҪиЈ…еӨҮзі»з»ҹзӯүиЎҢдёҡгҖӮжҷҜдёҡжҷәиғҪзҡ„зү№з§ҚжңәеҷЁдәәдә§е“ҒеҢ…жӢ¬иҖҗиҫҗз…§е…іиҠӮејҸжңәеҷЁдәәгҖҒиҖҗиҫҗз…§еқҗж ҮејҸжңәеҷЁдәәгҖҒеҲҶжһҗз”ЁеҸ–ж ·жңәеҷЁдәәгҖҒйҳІзҲҶ AGV зӯүпјҢдё»иҰҒеә”з”ЁдәҺж ёе·ҘдёҡгҖҒеӣҪйҳІеҶӣе·ҘгҖҒж–°иғҪжәҗз”өжұ гҖҒеҢ»иҚҜеӨ§еҒҘеә·гҖҒиҒҢдёҡж•ҷиӮІзӯүйўҶеҹҹгҖӮ2019е№ҙиҮі2022е№ҙпјҢжҷҜдёҡжҷәиғҪзҡ„иҗҘдёҡ收е…ҘзЁіжӯҘдёҠж¶ЁпјҢ2022е№ҙзӘҒз ҙ4.5дәҝе…ғгҖӮ2023е№ҙжҷҜдёҡжҷәиғҪзҡ„иҗҘ收еўһеҠҝеҮҸејұпјҢеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә1.29дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘42.29%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖе…Ёзҗғзү№ж®ҠдҪңдёҡжңәеҷЁдәәж•ҙжңәжҖ§иғҪжҢҒз»ӯжҸҗеҚҮпјҢеңЁжһҒз«ҜзҺҜеўғгҖҒеҚұйҷ©дҪңдёҡзӯүеңәжҷҜдёӢзҡ„ж“ҚдҪңиғҪеҠӣеӨ§е№…еўһејәпјҢдҝғиҝӣеӨӘз©әжҺўжөӢгҖҒж·ұжө·жҺўзҙўгҖҒеә”жҖҘж•‘жҸҙзӯүеә”з”ЁйўҶеҹҹзҡ„йңҖжұӮжҢҒз»ӯйҮҠж”ҫгҖӮзӣ®еүҚпјҢжҲ‘еӣҪзү№ж®ҠдҪңдёҡжңәеҷЁдәәеёӮеңәдҝқжҢҒиҫғеҝ«еҸ‘еұ•пјҢеҗ„з§Қзұ»еһӢдә§е“ҒдёҚж–ӯеҮәзҺ°пјҢе°Өе…¶еңЁеә”еҜ№ең°йңҮгҖҒжҙӘж¶қзҒҫе®ігҖҒжһҒз«ҜеӨ©ж°”пјҢд»ҘеҸҠзҹҝйҡҫгҖҒзҒ«зҒҫгҖҒе®үйҳІзӯүе…¬е…ұе®үе…ЁдәӢ件дёӯпјҢзү№ж®ҠдҪңдёҡжңәеҷЁдәәзҡ„еә”з”ЁйңҖжұӮзӘҒеҮәгҖӮ2018е№ҙд»ҘжқҘпјҢжҲ‘еӣҪзү№ж®ҠдҪңдёҡжңәеҷЁдәәзҡ„еёӮеңә规模稳жӯҘжү©еј пјҢ2022е№ҙзӘҒз ҙ150дәҝе…ғгҖӮжңӘжқҘпјҢеңЁж”ҝзӯ–гҖҒеёӮеңәд»ҘеҸҠжҠҖжңҜзӯүеӨҡйҮҚеҲ©еҘҪеӣ зҙ зҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪзү№ж®ҠдҪңдёҡжңәеҷЁдәәеёӮеңә规模иҝҳе°ҶжҢҒз»ӯжү©е®№гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүдәәжүҚеҹ№е…»дёҺз§‘з ”е®һеҠӣжҸҗеҚҮ

йҡҸзқҖзӣёе…ійўҶеҹҹзҡ„дё“дёҡдәәжүҚдёҚж–ӯж¶ҢзҺ°пјҢзү№ж®ҠдҪңдёҡжңәеҷЁдәәиЎҢдёҡиҺ·еҫ—дәҶејәеӨ§зҡ„жҷәеҠӣж”ҜжҢҒгҖӮиҝҷдәӣдәәжүҚдёҚд»…е…·еӨҮж·ұеҺҡзҡ„зҗҶи®әеҹәзЎҖпјҢиҝҳжӢҘжңүдё°еҜҢзҡ„е®һи·өз»ҸйӘҢпјҢдёәиЎҢдёҡзҡ„жҠҖжңҜеҲӣж–°е’Ңдә§е“Ғз ”еҸ‘жҸҗдҫӣдәҶжәҗжәҗдёҚж–ӯзҡ„еҠЁеҠӣгҖӮеҗҢж—¶пјҢз§‘з ”е®һеҠӣзҡ„жҸҗеҚҮд№ҹжҺЁеҠЁдәҶзү№ж®ҠдҪңдёҡжңәеҷЁдәәжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдҪҝеҫ—жҲ‘еӣҪеңЁиҜҘйўҶеҹҹеҸ–еҫ—дәҶдёҖзі»еҲ—йҮҚиҰҒзӘҒз ҙгҖӮиҝҷдәӣзӘҒз ҙдёҚд»…жҸҗеҚҮдәҶжҲ‘еӣҪзү№ж®ҠдҪңдёҡжңәеҷЁдәәиЎҢдёҡзҡ„еӣҪйҷ…з«һдәүеҠӣпјҢд№ҹдёәиЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•еҘ е®ҡдәҶеқҡе®һеҹәзЎҖгҖӮ

пјҲ2пјүдә§дёҡй“ҫйҖҗжӯҘе®Ңе–„

йҡҸзқҖдёҠдёӢжёёдә§дёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢзү№ж®ҠдҪңдёҡжңәеҷЁдәәзҡ„дә§дёҡй“ҫж—ҘзӣҠе®Ңе–„пјҢд»ҺдёҠжёёзҡ„еҺҹжқҗж–ҷдҫӣеә”гҖҒе…ій”®йӣ¶йғЁд»¶еҲ¶йҖ пјҢеҲ°дёӯжёёзҡ„жңәеҷЁдәәз»„иЈ…дёҺзі»з»ҹйӣҶжҲҗпјҢеҶҚеҲ°дёӢжёёзҡ„еёӮеңәеә”з”ЁдёҺе”®еҗҺжңҚеҠЎпјҢеҗ„зҺҜиҠӮйғҪеҪўжҲҗдәҶзҙ§еҜҶзҡ„иЎ”жҺҘдёҺеҚҸдҪңгҖӮиҝҷдёҚд»…жҸҗй«ҳдәҶз”ҹдә§ж•ҲзҺҮпјҢйҷҚдҪҺдәҶз”ҹдә§жҲҗжң¬пјҢиҝҳдҪҝеҫ—зү№ж®ҠдҪңдёҡжңәеҷЁдәәдә§е“Ғжӣҙе…·з«һдәүеҠӣгҖӮеҗҢж—¶пјҢдә§дёҡй“ҫзҡ„е®Ңе–„д№ҹдҝғиҝӣдәҶжҠҖжңҜеҲӣж–°дёҺдә§дёҡеҚҮзә§пјҢжҺЁеҠЁдәҶжҲ‘еӣҪзү№ж®ҠдҪңдёҡжңәеҷЁдәәиЎҢдёҡзҡ„жҢҒз»ӯеҒҘеә·еҸ‘еұ•гҖӮ

пјҲ3пјүеӣҪйҷ…дәӨжөҒеҗҲдҪңеўһеӨҡ

йҖҡиҝҮдёҺеӣҪйҷ…е…ҲиҝӣдјҒдёҡе’Ңз ”з©¶жңәжһ„зҡ„ж·ұе…ҘеҗҲдҪңпјҢжҲ‘еӣҪзү№ж®ҠдҪңдёҡжңәеҷЁдәәиЎҢдёҡеҫ—д»Ҙеј•иҝӣеӣҪеӨ–е…Ҳиҝӣзҡ„жҠҖжңҜе’Ңз®ЎзҗҶз»ҸйӘҢпјҢеҠ йҖҹдәҶжҠҖжңҜеҲӣж–°е’Ңдә§е“ҒеҚҮзә§зҡ„жӯҘдјҗгҖӮеҗҢж—¶пјҢеӣҪйҷ…дәӨжөҒеҗҲдҪңд№ҹдҝғиҝӣдәҶеёӮеңәејҖжӢ“е’Ңе“ҒзүҢжҺЁе№ҝпјҢжҸҗеҚҮдәҶжҲ‘еӣҪзү№ж®ҠдҪңдёҡжңәеҷЁдәәдә§е“Ғзҡ„еӣҪйҷ…з«һдәүеҠӣгҖӮжӯӨеӨ–пјҢеӣҪйҷ…еҗҲдҪңиҝҳжңүеҠ©дәҺжһ„е»әжӣҙеҠ ејҖж”ҫгҖҒеҢ…е®№зҡ„иЎҢдёҡз”ҹжҖҒпјҢдёәжҲ‘еӣҪзү№ж®ҠдҪңдёҡжңәеҷЁдәәиЎҢдёҡзҡ„й•ҝиҝңеҸ‘еұ•жіЁе…ҘдәҶж–°зҡ„жҙ»еҠӣгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүиЎҢдёҡж ҮеҮҶе’Ң法规дёҚе®Ңе–„

з”ұдәҺзјәд№Ҹз»ҹдёҖзҡ„ж ҮеҮҶе’Ң规иҢғпјҢдјҒдёҡеңЁдә§е“Ғз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®иҝҮзЁӢдёӯйқўдёҙиҜёеӨҡдёҚзЎ®е®ҡжҖ§пјҢеўһеҠ дәҶиҝҗиҗҘжҲҗжң¬е’ҢеёӮеңәйЈҺйҷ©гҖӮеҗҢж—¶пјҢдёҚе®Ңе–„зҡ„法规д№ҹйҷҗеҲ¶дәҶиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•пјҢдҪҝеҫ—дёҖдәӣеҲӣж–°жҠҖжңҜе’Ңдә§е“Ғйҡҫд»Ҙеҫ—еҲ°еҸҠж—¶и®ӨеҸҜе’ҢжҺЁе№ҝгҖӮжӯӨеӨ–пјҢзјәд№Ҹж ҮеҮҶеҢ–зҡ„иҜ„дј°е’Ңзӣ‘з®ЎжңәеҲ¶д№ҹеҸҜиғҪеҜјиҮҙеёӮеңә秩еәҸж··д№ұпјҢжҚҹе®іж¶Ҳиҙ№иҖ…еҲ©зӣҠгҖӮеӣ жӯӨпјҢе®Ңе–„иЎҢдёҡж ҮеҮҶе’Ң法规еҜ№дәҺдҝғиҝӣзү№ж®ҠдҪңдёҡжңәеҷЁдәәиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•иҮіе…ійҮҚиҰҒгҖӮ

пјҲ2пјүеёӮеңәжҺҘеҸ—еәҰжңүеҫ…жҸҗй«ҳ

е°Ҫз®Ўзү№ж®ҠдҪңдёҡжңәеҷЁдәәеңЁжҹҗдәӣйўҶеҹҹе…·жңүжҳҫи‘—зҡ„дјҳеҠҝпјҢдҪҶз”ұдәҺе…¶й«ҳжҳӮзҡ„жҲҗжң¬е’ҢеӨҚжқӮзҡ„ж“ҚдҪңпјҢеҫҲеӨҡз”ЁжҲ·еҸҜиғҪеҜ№е…¶жҢҒи§ӮжңӣжҖҒеәҰгҖӮ并且пјҢзү№ж®ҠдҪңдёҡжңәеҷЁдәәжҠҖжңҜзӣёеҜ№ж–°йў–пјҢдё”еңЁдёҖдәӣйўҶеҹҹзҡ„еә”з”Ёе°ҡеӨ„дәҺжҺўзҙўйҳ¶ж®өпјҢи®ёеӨҡжҪңеңЁз”ЁжҲ·еҜ№е…¶жҖ§иғҪгҖҒзЁіе®ҡжҖ§еҸҠжҲҗжң¬ж•ҲзӣҠд№ҹжҢҒи§ӮжңӣжҖҒеәҰгҖӮиҝҷеҜјиҮҙеёӮеңәйңҖжұӮеўһй•ҝзј“ж…ўпјҢйҷҗеҲ¶дәҶиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮжӯӨеӨ–пјҢеёӮеңәжҺҘеҸ—еәҰдҪҺиҝҳеҜјиҮҙдјҒдёҡз ”еҸ‘жҠ•е…Ҙйҡҫд»ҘеҸҠж—¶иҺ·еҫ—еӣһжҠҘпјҢеҪұе“ҚеҲӣж–°з§ҜжһҒжҖ§гҖӮ

пјҲ3пјүдјҒдёҡиө„йҮ‘еҺӢеҠӣеӨ§

зү№ж®ҠдҪңдёҡжңәеҷЁдәәзҡ„з ”еҸ‘гҖҒз”ҹдә§е’ҢеёӮеңәжҺЁе№ҝйғҪйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘпјҢеҢ…жӢ¬и®ҫеӨҮиҙӯзҪ®гҖҒз ”еҸ‘жҠ•е…ҘгҖҒдәәе‘ҳеҹ№и®ӯд»ҘеҸҠеёӮеңәејҖжӢ“зӯүж–№йқўгҖӮ然иҖҢпјҢи®ёеӨҡдјҒдёҡеңЁйқўдёҙжҝҖзғҲзҡ„еёӮеңәз«һдәүе’Ңеҝ«йҖҹзҡ„жҠҖжңҜжӣҙж–°ж—¶пјҢиө„йҮ‘еҺӢеҠӣж—ҘзӣҠеҮёжҳҫгҖӮиө„йҮ‘зҹӯзјәдёҚд»…йҷҗеҲ¶дәҶдјҒдёҡзҡ„з ”еҸ‘жҠ•е…Ҙе’Ңдә§е“ҒеҲӣж–°пјҢиҝҳеҸҜиғҪеҪұе“ҚдјҒдёҡзҡ„жӯЈеёёиҝҗиҗҘе’ҢеёӮеңәжӢ“еұ•гҖӮеӣ жӯӨпјҢзј“и§ЈдјҒдёҡиө„йҮ‘еҺӢеҠӣпјҢжҸҗдҫӣеӨҡе…ғеҢ–зҡ„иһҚиө„жё йҒ“пјҢеҜ№дәҺзү№ж®ҠдҪңдёҡжңәеҷЁдәәиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•иҮіе…ійҮҚиҰҒгҖӮ

дёғгҖҒз«һдәүж јеұҖ

жҲ‘еӣҪзү№ж®ҠдҪңдёҡжңәеҷЁдәәиЎҢдёҡ第дёҖжўҜйҳҹз”ұдёҖдәӣе…·жңүејәеӨ§з ”еҸ‘е®һеҠӣе’ҢеёӮеңәеҪұе“ҚеҠӣзҡ„дјҒдёҡз»„жҲҗпјҢеҰӮдәҝеҳүе’ҢгҖҒж–°жқҫгҖҒжө·дјҰе“ІгҖҒдёӯдҝЎйҮҚе·ҘзӯүгҖӮиҝҷдәӣдјҒдёҡеңЁзү№ж®ҠдҪңдёҡжңәеҷЁдәәйўҶеҹҹжӢҘжңүж·ұеҺҡзҡ„жҠҖжңҜз§ҜзҙҜе’Ңиҫғй«ҳзҡ„е“ҒзүҢзҹҘеҗҚеәҰгҖӮ第дәҢжўҜйҳҹеҲҷеҢ…жӢ¬дёҖдәӣеңЁзү№з§ҚжңәеҷЁдәәйўҶеҹҹе…·жңүдёҖе®ҡз ”еҸ‘е®һеҠӣе’ҢеёӮеңәеҪұе“ҚеҠӣзҡ„дјҒдёҡпјҢеҰӮе“Ҳе·ҘеӨ§жңәеҷЁдәәгҖҒжҷҜдёҡжҷәиғҪгҖҒеӨ©жҙҘж–ҜеҚЎзү№гҖҒеҗҲж—¶жҷәиғҪзӯүгҖӮиҝҷдәӣдјҒдёҡеңЁзү№е®ҡйўҶеҹҹжҲ–зү№е®ҡдә§е“ҒдёҠжӢҘжңүиҫғејәзҡ„з«һдәүеҠӣпјҢиғҪдёәзү№е®ҡиЎҢдёҡжҲ–еңәжҷҜжҸҗдҫӣжңүж•Ҳзҡ„и§ЈеҶіж–№жЎҲгҖӮ第дёүжўҜйҳҹеҲҷдё»иҰҒз”ұдёҖдәӣж–°е…ҙдјҒдёҡжҲ–дёӯе°ҸдјҒдёҡз»„жҲҗпјҢеҰӮеӣҪе…ҙжҷәиғҪгҖҒжө·еӣҫжҷәиғҪгҖҒйқ’еІӣиө¶жө·гҖҒж–ҜеқҰеҫ·зӯүгҖӮ

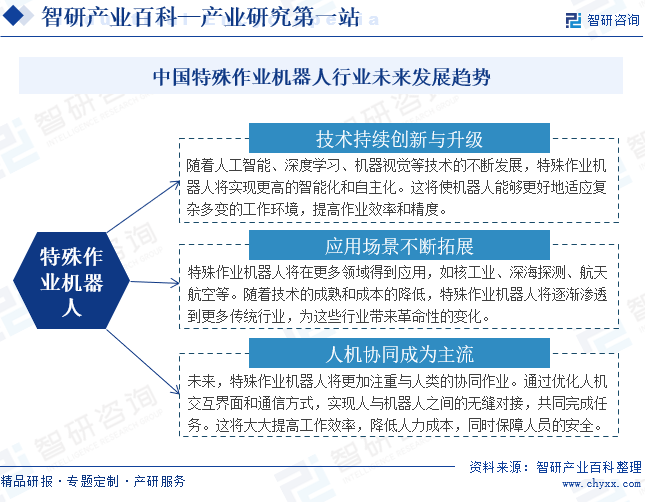

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

жҠҖжңҜеҲӣж–°дёҺеҚҮзә§е°ҶжҢҒз»ӯжҺЁеҠЁзү№ж®ҠдҪңдёҡжңәеҷЁдәәзҡ„еҸ‘еұ•гҖӮйҡҸзқҖдәәе·ҘжҷәиғҪгҖҒжңәеҷЁи§Ҷи§үзӯүеүҚжІҝжҠҖжңҜзҡ„зӘҒз ҙпјҢзү№ж®ҠдҪңдёҡжңәеҷЁдәәе°Ҷе®һзҺ°жӣҙй«ҳзҡ„жҷәиғҪеҢ–е’ҢиҮӘдё»еҢ–пјҢиғҪеӨҹеңЁеӨҚжқӮеӨҡеҸҳзҡ„зҺҜеўғдёӯй«ҳж•ҲгҖҒзІҫеҮҶең°е®ҢжҲҗдҪңдёҡд»»еҠЎгҖӮ并且пјҢзү№ж®ҠдҪңдёҡжңәеҷЁдәәзҡ„еә”з”ЁеңәжҷҜд№ҹе°ҶдёҚж–ӯжӢ“еұ•пјҢд»Һж ёе·ҘдёҡгҖҒж·ұжө·жҺўжөӢеҲ°иҲӘеӨ©иҲӘз©әзӯүйўҶеҹҹпјҢзү№ж®ҠдҪңдёҡжңәеҷЁдәәе°ҶйҖҗжёҗеҸ–д»Јдәәзұ»жү§иЎҢй«ҳйЈҺйҷ©гҖҒй«ҳйҡҫеәҰзҡ„дҪңдёҡд»»еҠЎпјҢеҗҢж—¶иҝҳе°Ҷжё—йҖҸеҲ°жӣҙеӨҡдј з»ҹиЎҢдёҡпјҢжҺЁеҠЁиҝҷдәӣиЎҢдёҡзҡ„иҪ¬еһӢеҚҮзә§гҖӮдәәжңәеҚҸеҗҢе°ҶжҲҗдёәзү№ж®ҠдҪңдёҡжңәеҷЁдәәеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘гҖӮйҖҡиҝҮдјҳеҢ–дәәжңәдәӨдә’з•Ңйқўе’ҢйҖҡдҝЎж–№ејҸпјҢжңәеҷЁдәәе°ҶиғҪеӨҹжӣҙеҘҪең°дёҺдәәзұ»еҚҸеҗҢдҪңдёҡпјҢе…ұеҗҢе®ҢжҲҗд»»еҠЎпјҢжҸҗй«ҳе·ҘдҪңж•ҲзҺҮе’Ңе®үе…ЁжҖ§гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ