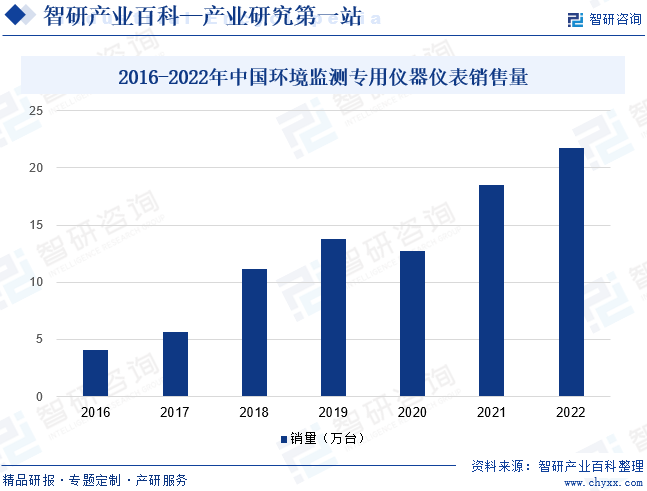

ж‘ҳиҰҒпјҡвҖңеҚҒеӣӣдә”вҖқж—¶жңҹпјҢз”ҹжҖҒзҺҜеўғиҙЁйҮҸж”№е–„иҝӣе…ҘдәҶз”ұйҮҸеҸҳеҲ°иҙЁеҸҳзҡ„е…ій”®ж—¶жңҹпјҢйқўеҗ‘жӣҙеҠ иү°е·ЁеӨҚжқӮзҡ„жұЎжҹ“йҳІжІ»ж”»еқҡд»»еҠЎпјҢзӣ‘жөӢжңҚеҠЎдҫӣз»ҷгҖҒдҪ“еҲ¶жңәеҲ¶гҖҒеҹәзЎҖиғҪеҠӣиҝҳеӯҳеңЁиҜёеӨҡзҹӯжқҝе’ҢжҢ‘жҲҳпјҢзӣ‘жөӢж”№йқ©жҲҗж•ҲдәҹйңҖе·©еӣәе’ҢжӢ“еұ•гҖӮеҠ д№ӢзҺҜеўғиҙЁйҮҸзӣ‘жөӢиҰҒжұӮзҡ„дёҚж–ӯжҸҗй«ҳгҖҒзӣ‘жөӢиҢғеӣҙзҡ„дёҚж–ӯжү©еӨ§гҖҒйў‘ж¬Ўзҡ„дёҚж–ӯеўһеҠ пјҢеҜјиҮҙзҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁйңҖжұӮйҮҸеӨ§е№…дёҠеҚҮгҖӮ2022е№ҙжҲ‘еӣҪзҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁй”Җе”®йҮҸзәҰ21.74дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ17.22%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

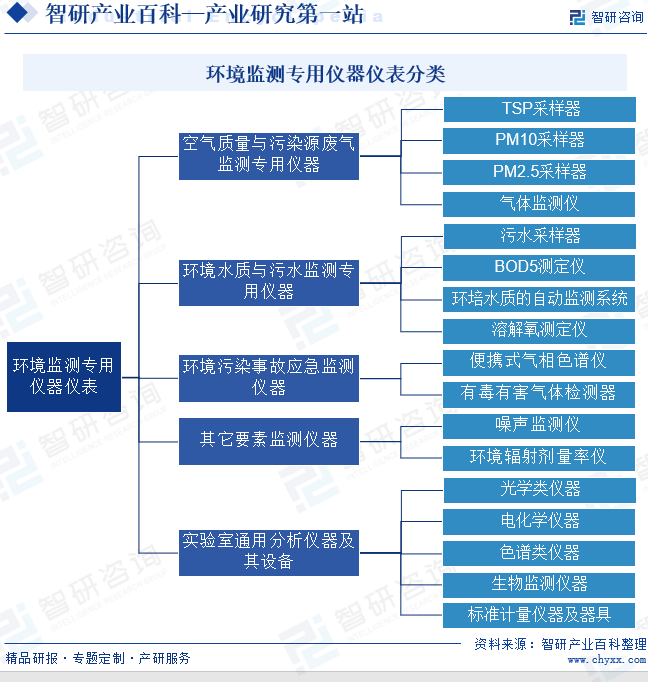

зҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁжҳҜжҢҮз”ЁдәҺзӣ‘жөӢе®ӨеҶ…еӨ–зҺҜеўғеҗ„йЎ№еҸӮж•°зҡ„д»ӘеҷЁд»ӘиЎЁзҡ„жҖ»з§°пјҢе…¶дҪңз”ЁдёәйҖҡиҝҮеҜ№еҪұе“ҚзҺҜеўғиҙЁйҮҸеӣ зҙ зҡ„д»ЈиЎЁеҖјзҡ„жөӢе®ҡпјҢзЎ®е®ҡзҺҜеўғиҙЁйҮҸ(жҲ–жұЎжҹ“зЁӢеәҰ)еҸҠе…¶еҸҳеҢ–и¶ӢеҠҝгҖӮзҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁеҸҜеҲҶдёәз©әж°”иҙЁйҮҸдёҺжұЎжҹ“жәҗеәҹж°”зӣ‘жөӢдё“з”Ёд»ӘеҷЁгҖҒзҺҜеўғж°ҙиҙЁдёҺжұЎж°ҙзӣ‘жөӢдё“з”Ёд»ӘеҷЁгҖҒзҺҜеўғжұЎжҹ“дәӢж•…еә”жҖҘзӣ‘жөӢд»ӘеҷЁгҖҒе…¶е®ғиҰҒзҙ зӣ‘жөӢд»ӘеҷЁгҖҒе®һйӘҢе®ӨйҖҡз”ЁеҲҶжһҗд»ӘеҷЁеҸҠе…¶и®ҫеӨҮдә”еӨ§зұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

зҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁиЎҢдёҡдё»з®ЎйғЁй—Ёдёәе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒз”ҹжҖҒзҺҜеўғйғЁгҖҒж°ҙеҲ©йғЁгҖҒ科еӯҰжҠҖжңҜйғЁзӯүпјӣиЎҢдёҡиҮӘеҫӢжҖ§з»„з»ҮдёәдёӯеӣҪзҺҜеўғдҝқжҠӨдә§дёҡеҚҸдјҡе’ҢдёӯеӣҪд»ӘеҷЁд»ӘиЎЁеӯҰдјҡгҖӮ

е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁиҙҹиҙЈжҸҗеҮәж–°еһӢе·ҘдёҡеҢ–еҸ‘еұ•жҲҳз•Ҙе’Ңж”ҝзӯ–пјҢеҚҸи°ғи§ЈеҶіж–°еһӢе·ҘдёҡеҢ–иҝӣзЁӢдёӯзҡ„йҮҚеӨ§й—®йўҳгҖӮеҲ¶е®ҡ并组з»Үе®һж–Ҫе·Ҙдёҡзҡ„иЎҢдёҡ规еҲ’гҖҒи®ЎеҲ’е’Ңдә§дёҡж”ҝзӯ–пјҢжҸҗеҮәдјҳеҢ–дә§дёҡеёғеұҖгҖҒз»“жһ„зҡ„ж”ҝзӯ–е»әи®®пјҢиө·иҚүзӣёе…іжі•еҫӢ法规иҚүжЎҲпјҢеҲ¶е®ҡи§„з« пјҢжӢҹи®ўиЎҢдёҡжҠҖжңҜ规иҢғе’Ңж ҮеҮҶ并组з»Үе®һж–ҪпјҢжҢҮеҜјиЎҢдёҡиҙЁйҮҸз®ЎзҗҶе·ҘдҪңпјҢзӣ‘жөӢеҲҶжһҗе·ҘдёҡиҝҗиЎҢжҖҒеҠҝпјҢз»ҹ计并еҸ‘еёғзӣёе…ідҝЎжҒҜгҖӮз”ҹжҖҒзҺҜеўғйғЁдё»иҰҒиҙҹиҙЈе»әз«ӢеҒҘе…Ёз”ҹжҖҒзҺҜеўғеҹәжң¬еҲ¶еәҰпјҢиҙҹиҙЈйҮҚеӨ§з”ҹжҖҒзҺҜеўғй—®йўҳзҡ„з»ҹзӯ№еҚҸи°ғе’Ңзӣ‘зқЈз®ЎзҗҶпјҢиҙҹиҙЈзӣ‘зқЈз®ЎзҗҶеӣҪ家еҮҸжҺ’зӣ®ж Үзҡ„иҗҪе®һпјҢиҙҹиҙЈзҺҜеўғжұЎжҹ“йҳІжІ»зҡ„зӣ‘зқЈз®ЎзҗҶпјҢжҢҮеҜјеҚҸи°ғе’Ңзӣ‘зқЈз”ҹжҖҒдҝқжҠӨдҝ®еӨҚе·ҘдҪңпјҢиҙҹиҙЈз”ҹжҖҒзҺҜеўғеҮҶе…Ҙзҡ„зӣ‘зқЈз®ЎзҗҶзӯүгҖӮж°ҙеҲ©йғЁиҙҹиҙЈжӢҹи®ўж°ҙеҲ©жҲҳз•Ҙ规еҲ’е’Ңж”ҝзӯ–пјҢиө·иҚүжңүе…іжі•еҫӢ法规иҚүжЎҲпјҢеҲ¶е®ҡйғЁй—Ёи§„з« пјҢз»„з»Үзј–еҲ¶е…ЁеӣҪж°ҙиө„жәҗжҲҳз•Ҙ规еҲ’гҖҒеӣҪ家确е®ҡзҡ„йҮҚиҰҒжұҹжІіж№–жіҠжөҒеҹҹз»јеҗҲ规еҲ’гҖҒйҳІжҙӘ规еҲ’зӯүйҮҚеӨ§ж°ҙеҲ©и§„еҲ’гҖӮ科еӯҰжҠҖжңҜйғЁдё»иҰҒиҙҹиҙЈжӢҹи®ўеӣҪ家еҲӣж–°й©ұеҠЁеҸ‘еұ•жҲҳз•Ҙж–№й’Ҳд»ҘеҸҠ科жҠҖеҸ‘еұ•гҖҒеј•иҝӣеӣҪеӨ–жҷәеҠӣ规еҲ’е’Ңж”ҝзӯ–并组з»Үе®һж–ҪпјҢжӢҹи®ўеӣҪ家еҹәзЎҖз ”з©¶и§„еҲ’гҖҒж”ҝзӯ–е’Ңж ҮеҮҶ并组з»Үе®һж–ҪпјҢз»„з»ҮеҚҸи°ғеӣҪ家йҮҚеӨ§еҹәзЎҖз ”з©¶е’Ңеә”з”ЁеҹәзЎҖз ”з©¶пјҢз»„з»ҮжӢҹи®ўй«ҳж–°жҠҖжңҜеҸ‘еұ•еҸҠдә§дёҡеҢ–гҖҒ科жҠҖдҝғиҝӣеҶңдёҡеҶңжқ‘е’ҢзӨҫдјҡеҸ‘еұ•зҡ„规еҲ’гҖҒж”ҝзӯ–е’ҢжҺӘж–ҪпјҢиҙҹиҙЈеӣҪ家科еӯҰжҠҖжңҜеҘ–гҖҒдёӯеӣҪж”ҝеәңеҸӢи°ҠеҘ–зҡ„иҜ„е®Ўз»„з»Үе·ҘдҪңзӯүгҖӮ

дёӯеӣҪзҺҜеўғдҝқжҠӨдә§дёҡеҚҸдјҡдё»иҰҒиҙҹиҙЈејҖеұ•зҺҜдҝқдә§дёҡж”ҝзӯ–з ”з©¶пјҢеҸӮдёҺиЎҢдёҡзӣёе…іжі•еҫӢ法规гҖҒж”ҝзӯ–гҖҒ规еҲ’зӯүеҲ¶е®ҡе·ҘдҪңпјҢеҗ‘ж”ҝеәңзӣёе…ійғЁй—ЁжҸҗеҮәж”ҝзӯ–е»әи®®пјӣжҺЁиЎҢиЎҢ规иЎҢзәҰпјҢејҖеұ•иЎҢдёҡиҮӘеҫӢпјҢз»ҙжҠӨиЎҢдёҡз«һдәү秩еәҸпјӣдҫқжі•дҫқ规ејҖеұ•дјҡе‘ҳдјҒдёҡдҝЎз”ЁиҜ„д»·пјҢе»әз«ӢиЎҢдёҡиҮӘеҫӢе’ҢиҜҡдҝЎжңәеҲ¶пјҢжҺЁиҝӣиЎҢдёҡдҝЎз”Ёе»әи®ҫпјӣејҖеұ•зҺҜеўғжҠҖжңҜиҝӣжӯҘеҘ–еҠұпјҢе…ҲиҝӣжҠҖжңҜиҜ„дј°гҖҒзӨәиҢғдёҺжҺЁе№ҝпјҢдҝғиҝӣз”ҹжҖҒзҺҜеўғ科жҠҖжҲҗжһңиҪ¬еҢ–е’Ңеә”з”ЁпјӣеҠ ејәеўғеҶ…еӨ–еҗҲдҪңпјҢжҺЁиҝӣ并组з»ҮејҖеұ•ж”ҝзӯ–гҖҒж ҮеҮҶгҖҒжҠҖжңҜгҖҒиҒҢдёҡжҠҖиғҪзӯүеҹ№и®ӯжҙ»еҠЁгҖӮдёӯеӣҪд»ӘеҷЁд»ӘиЎЁеӯҰдјҡдё»иҰҒиҙҹиҙЈеҸӮдёҺеҲ¶и®ўиЎҢдёҡ规еҲ’пјҢеҜ№иЎҢдёҡеҶ…йҮҚеӨ§жҠҖжңҜж”№йҖ гҖҒжҠҖжңҜеј•иҝӣгҖҒжҠ•иө„дёҺејҖеҸ‘йЎ№зӣ®иҝӣиЎҢеүҚжңҹи®әиҜҒпјӣеҸӮдёҺиҙЁйҮҸз®ЎзҗҶе’Ңзӣ‘зқЈе·ҘдҪңпјҢеҸӮдёҺеҲ¶и®ўгҖҒдҝ®и®ўеӣҪ家ж ҮеҮҶе’ҢиЎҢдёҡж ҮеҮҶпјҢз»„з»ҮиҙҜеҪ»е®һж–Ҫ并иҝӣиЎҢзӣ‘зқЈпјӣејҖеұ•иЎҢдёҡгҖҒең°еҢәз»ҸжөҺеҸ‘еұ•и°ғжҹҘз ”з©¶пјҢжҸҗеҮәжңүе…із»ҸжөҺж”ҝзӯ–е’Ңз«Ӣжі•ж–№йқўзҡ„ж„Ҹи§Ғе’Ңе»әи®®пјӣз»„з»ҮдәәжүҚгҖҒжҠҖжңҜгҖҒз»ҸиҗҘз®ЎзҗҶгҖҒиҒҢдёҡжҠҖиғҪзӯүж–№йқўзҡ„еҹ№и®ӯзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

з”ҹжҖҒзҺҜеўғзӣ‘жөӢжҳҜз”ҹжҖҒзҺҜеўғдҝқжҠӨзҡ„еҹәзЎҖпјҢжҳҜз”ҹжҖҒж–ҮжҳҺе»әи®ҫзҡ„йҮҚиҰҒж”Ҝж’‘гҖӮжҲ‘еӣҪз”ҹжҖҒзҺҜеўғзӣ‘жөӢзҪ‘з»ңзҡ„е»әи®ҫдёҺж—ҘдҝұиҝӣпјҢзӣ®еүҚе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„зҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁеёӮеңәд№ӢдёҖгҖӮиҝ‘е№ҙжқҘпјҢе…ҡе’ҢеӣҪ家й«ҳеәҰйҮҚи§Ҷз”ҹжҖҒзҺҜеўғдҝқжҠӨе·ҘдҪңпјҢгҖҠжҷәиғҪжЈҖжөӢиЈ…еӨҮдә§дёҡеҸ‘еұ•иЎҢеҠЁи®ЎеҲ’пјҲ2023вҖ”2025 е№ҙпјүгҖӢгҖҠе…ідәҺеҠ еҝ«е»әз«ӢзҺ°д»ЈеҢ–з”ҹжҖҒзҺҜеўғзӣ‘жөӢдҪ“зі»зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢзӯүж”ҝзӯ–ж–Ү件зҡ„еҸ‘еёғпјҢжҳҺзЎ®жҸҗеҮәиҰҒеҠ ејәеӨ§ж•°жҚ®гҖҒеӨ§жЁЎеһӢжҠҖжңҜеә”з”ЁпјҢжҸҗй«ҳзҺҜеўғиҙЁйҮҸйў„жөӢйў„жҠҘе’ҢзҺҜеўғйЈҺйҷ©зӣ‘жөӢйў„иӯҰж°ҙе№іпјӣжҺЁиҝӣжңәеҷЁи§Ҷи§үгҖҒеЈ°зә№иҜҶеҲ«жҠҖжңҜеңЁз”ҹзү©еӨҡж ·жҖ§зӣ‘жөӢе’ҢеҷӘеЈ°зӣ‘жөӢдёӯзҡ„еә”з”ЁгҖӮеҠ еӨ§ж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰпјӣеј•еҜјж”ҜжҢҒдјҒдёҡеҠ ејәй«ҳж–°зӣ‘жөӢд»ӘеҷЁиҮӘдё»з ”еҸ‘пјҢ并жҺЁиҝӣеңЁз”ҹжҖҒзҺҜеўғиҙЁйҮҸзӣ‘жөӢгҖҒжү§жі•зӣ‘жөӢгҖҒеә”жҖҘзӣ‘жөӢдёӯеә”з”ЁпјҢдёәжҲ‘еӣҪзҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁеҸ‘еұ•жҸҗдҫӣиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

зҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁжЁӘи·ЁеЈ°гҖҒе…үгҖҒз”өгҖҒеҢ–еӯҰгҖҒз”ҹзү©гҖҒйҖҡдҝЎгҖҒиҪҜ件гҖҒзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪзӯүеӨҡдёӘжҠҖжңҜйўҶеҹҹпјҢе…·жңүжҠҖжңҜеҜҶйӣҶзЁӢеәҰй«ҳгҖҒеҠҹиғҪеӨҚжқӮзӯүзү№зӮ№пјҢжҜҸдёӘзҺҜиҠӮзҡ„жҠҖжңҜж°ҙе№ійғҪе°ҶеҜ№дә§е“Ғзҡ„иҙЁйҮҸе’ҢжҖ§иғҪдә§з”ҹзӣҙжҺҘеҪұе“ҚпјҢеұһдәҺе…ёеһӢзҡ„й«ҳж–°жҠҖжңҜдә§е“ҒгҖӮеңЁиЎҢдёҡжҠҖжңҜжңқзқҖжЁЎеқ—еҢ–гҖҒйӣҶжҲҗеҢ–гҖҒзҪ‘з»ңеҢ–гҖҒжҷәиғҪеҢ–еҸ‘еұ•зҡ„иғҢжҷҜдёӢпјҢеҜ№дјҒдёҡжҠҖжңҜеӮЁеӨҮгҖҒиҮӘдё»еҲӣж–°иғҪеҠӣе’Ңз ”еҸ‘жҠ•е…ҘиғҪеҠӣжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮгҖӮеӣ жӯӨпјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…е°Ҷйқўдёҙиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

зҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁдјҒдёҡе»әжҲҗзі»еҲ—еҢ–дә§е“ҒзәҝйңҖиҰҒеӨҡе№ҙжҢҒз»ӯзҡ„з ”еҸ‘гҖҒиө„йҮ‘жҠ•е…ҘгҖӮеҗҢж—¶пјҢеӣ дә§е“Ғе®ҡеҲ¶еҢ–зЁӢеәҰй«ҳпјҢеңЁе®һйҷ…з”ҹдә§иҝҮзЁӢдёӯдјҡж №жҚ®дёӢжёёеә”з”ЁзҺҜеўғзҡ„еҸҳеҢ–ејҖеҸ‘ж–°дә§е“ҒпјҢдә§е“Ғе®ҡеҲ¶дёҺеҚҮзә§зӯүеқҮйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘ж”ҜжҢҒпјҢиҝҷе°ҶеҜ№ж–°иҝӣе…ҘдјҒдёҡжҸҗеҮәиҫғй«ҳзҡ„иө„йҮ‘е®һеҠӣиҰҒжұӮгҖӮ规模иҫғеӨ§зҡ„з”ҹдә§дјҒдёҡеңЁи§„жЁЎеҢ–з”ҹдә§гҖҒжҲҗжң¬жҺ§еҲ¶гҖҒжҠ—йЈҺйҷ©иғҪеҠӣгҖҒз ”еҸ‘жҠ•е…ҘгҖҒеёӮеңәз«һдәүзӯүж–№йқўжӢҘжңүиҫғдёәжҳҺжҳҫзҡ„жҜ”иҫғдјҳеҠҝгҖӮеӣ жӯӨпјҢж–°иҝӣе…ҘдјҒдёҡе°Ҷйқўдёҙиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

3гҖҒдәәжүҚеЈҒеһ’

зҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁзҡ„з ”еҸ‘гҖҒз”ҹдә§йңҖиҰҒдјҒдёҡе…·еӨҮйӣ„еҺҡзҡ„жҠҖжңҜеӮЁеӨҮгҖҒе……и¶ізҡ„и·ЁеӯҰ科й«ҳзҙ иҙЁз ”еҸ‘дәәе‘ҳеӣўйҳҹе’Ңдё°еҜҢзҡ„жҠҖжңҜз»ҸйӘҢз§ҜзҙҜгҖӮзӣ®еүҚпјҢжҲ‘еӣҪзҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁиЎҢдёҡеҶ…еҗ„зұ»дё“дёҡдәәжүҚдё»иҰҒдҫқйқ дјҒдёҡиҮӘиә«еҹ№е…»пјҢеңЁеҹ№е…»ж–№ејҸдёҠй«ҳеәҰдҫқиө–е®һеҠЎз»ҸйӘҢзҡ„еӯҰд№ е’Ңз§ҜзҙҜгҖӮж–°иҝӣе…ҘдјҒдёҡеңЁзҹӯжңҹеҶ…йҡҫд»Ҙе®ҢжҲҗдәәжүҚйҳҹдјҚзҡ„з»„е»әе’Ңеҹ№е…»пјҢд»ҺиҖҢйқўдёҙиҫғй«ҳзҡ„дәәжүҚеЈҒеһ’гҖӮ

4гҖҒеёӮеңәеЈҒеһ’

зҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁдёӢжёёе®ўжҲ·еҜ№дәҺи®ҫеӨҮжҖ§иғҪзЁіе®ҡжҖ§гҖҒзӣ‘жөӢж•°жҚ®еҸҜйқ жҖ§еҸҠе”®еҗҺз»ҙжҠӨеҸҠж—¶жҖ§зҡ„иҰҒжұӮиҫғй«ҳпјҢйҖҡеёёеҖҫеҗ‘дәҺйҖүжӢ©е…·жңүдёҖе®ҡе“ҒзүҢзҹҘеҗҚеәҰгҖҒе…·жңүдё°еҜҢйЎ№зӣ®з»ҸйӘҢе’Ңиҫғејәз ”еҸ‘гҖҒеҲ¶йҖ е’Ңе”®еҗҺз»ҙжҠӨиғҪеҠӣзҡ„д»ӘеҷЁд»ӘиЎЁи®ҫеӨҮдҫӣеә”е•ҶгҖӮзӣ®еүҚпјҢиЎҢдёҡеҶ…жҲҗзҶҹдјҒдёҡеӨ§еӨҡзҶҹжӮүзҺҜеўғзӣ‘жөӢиЎҢдёҡзҡ„ж”ҝзӯ–еҸҳеҢ–гҖҒе®ўжҲ·йңҖжұӮпјҢиғҪеӨҹжҸҗдҫӣдјҳиҙЁзҡ„дә§е“Ғе’ҢжңҚеҠЎпјҢеңЁеӣҪеҶ…жҺҢжҸЎдәҶеӨ§йҮҸзҡ„е®ўжҲ·иө„жәҗгҖӮеӣ жӯӨпјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…е°Ҷйқўдёҙиҫғй«ҳзҡ„еёӮеңәеЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁдә§дёҡй“ҫдёҠжёёеҢ…жӢ¬иҠҜзүҮгҖҒдј ж„ҹеҷЁгҖҒз”өе®№з”өйҳ»зӯүз”өеӯҗе…ғеҷЁд»¶д»ҘеҸҠйҮ‘еұһз»“жһ„件гҖӮзӣ®еүҚпјҢжҲ‘еӣҪз”өеӯҗе…ғеҷЁд»¶з”ҹдә§е·ҘиүәдёҚж–ӯиҝӣжӯҘгҖҒжҲҗжң¬жҢҒз»ӯйҷҚдҪҺгҖҒеӣҪдә§жӣҝд»Јж•Ҳеә”жҳҺжҳҫпјҢжҺЁеҠЁзҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁдә§е“ҒиҙЁйҮҸдёҚж–ӯжҸҗй«ҳгҖӮдә§е“Ғз”ҹдә§жүҖйңҖйҮ‘еұһз»“жһ„件еёӮеңәеҢ–зЁӢеәҰиҫғй«ҳпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢдјҒдёҡеӨ§еӨҡд»Ҙд»·ж јдјҳеҠҝжҠўеҚ еёӮеңәд»ҪйўқпјҢеёӮеңәдҫӣеә”е……и¶ідё”д»·ж јйҖҸжҳҺпјҢдёәжҲ‘еӣҪзҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁзЁіе®ҡз”ҹдә§жҸҗдҫӣеқҡе®һдҝқйҡңгҖӮ

дә§дёҡй“ҫдёӢжёёдёәеӣҪ家з”ҹжҖҒзҺҜдҝқйғЁй—Ёд»ҘеҸҠ第дёүж–№зҺҜеўғзӣ‘жөӢжңәжһ„гҖӮйҡҸзқҖзҺҜеўғзӣ‘жөӢзҪ‘з»ңдёӢжІүжӢ“еұ•пјҢзӣ‘жөӢз«ҷзӮ№еӨ§е№…еўһеҠ пјҢжҲ‘еӣҪе°Ҷе®һзҺ°еӣҪгҖҒзңҒгҖҒеёӮгҖҒеҺҝгҖҒд№Ўдә”зә§е…ЁиҰҶзӣ–пјҢеӮ¬з”ҹзҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁж–°зҡ„еёӮеңәз©әй—ҙгҖӮеҗҢж—¶пјҢеңЁдә§дёҡз»“жһ„еҚҮзә§гҖҒиҠӮиғҪеҮҸжҺ’еӨ§иғҢжҷҜдёӢпјҢжӣҙеӨҡиЎҢдёҡзҡ„дјҒдёҡжҺ’жұЎзӣ‘жөӢд»ӘеҷЁд»ӘиЎЁйңҖжұӮе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

жҒ©жҷәжөҰеҚҠеҜјдҪ“жңүйҷҗе…¬еҸё иӢұйЈһеҮҢ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дәҡеҫ·иҜәеҚҠеҜјдҪ“жҠҖжңҜжңүйҷҗе…¬еҸё ж„Ҹжі•еҚҠеҜјдҪ“пјҲSTпјүйӣҶеӣў жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж¶Ұеҫ®з”өеӯҗжңүйҷҗе…¬еҸё ж јз§‘еҫ®з”өеӯҗ(дёҠжө·)жңүйҷҗе…¬еҸё дёӯеӣҪз”өеӯҗ科жҠҖйӣҶеӣўжңүйҷҗе…¬еҸё еҚ—йҖҡжұҹжө·з”өе®№еҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪй“ңеі°з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёжі•жӢүз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжҢҜеҚҺпјҲйӣҶеӣўпјүж–°дә‘з”өеӯҗе…ғеҷЁд»¶жңүйҷҗиҙЈд»»е…¬еҸё иӢҸе·һз‘һзҺӣзІҫеҜҶе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘй«ҳ科科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һеҚҺдәҡжҷәиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮй•ҝзӣҲзІҫеҜҶжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жҜ”дәҡиҝӘз”өеӯҗ(еӣҪйҷ…)жңүйҷҗе…¬еҸё

жҒ©жҷәжөҰеҚҠеҜјдҪ“жңүйҷҗе…¬еҸё иӢұйЈһеҮҢ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дәҡеҫ·иҜәеҚҠеҜјдҪ“жҠҖжңҜжңүйҷҗе…¬еҸё ж„Ҹжі•еҚҠеҜјдҪ“пјҲSTпјүйӣҶеӣў жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж¶Ұеҫ®з”өеӯҗжңүйҷҗе…¬еҸё ж јз§‘еҫ®з”өеӯҗ(дёҠжө·)жңүйҷҗе…¬еҸё дёӯеӣҪз”өеӯҗ科жҠҖйӣҶеӣўжңүйҷҗе…¬еҸё еҚ—йҖҡжұҹжө·з”өе®№еҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪй“ңеі°з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёжі•жӢүз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжҢҜеҚҺпјҲйӣҶеӣўпјүж–°дә‘з”өеӯҗе…ғеҷЁд»¶жңүйҷҗиҙЈд»»е…¬еҸё иӢҸе·һз‘һзҺӣзІҫеҜҶе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘй«ҳ科科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һеҚҺдәҡжҷәиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮй•ҝзӣҲзІҫеҜҶжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жҜ”дәҡиҝӘз”өеӯҗ(еӣҪйҷ…)жңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

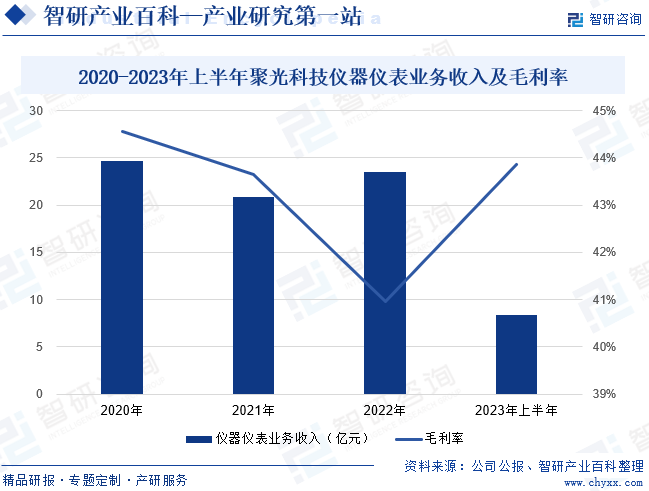

пјҲ1пјүиҒҡе…ү科жҠҖ(жқӯе·һ)иӮЎд»Ҫжңүйҷҗе…¬еҸё

иҒҡе…ү科жҠҖпјҲжқӯе·һпјүиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2002е№ҙпјҢжҳҜдёҖ家д»Ҙй«ҳз«Ҝд»ӘеҷЁиЈ…еӨҮдә§е“ҒжҠҖжңҜдёәж ёеҝғзҡ„й«ҳ科жҠҖе№іеҸ°еһӢдјҒдёҡгҖӮиҒҡе…ү科жҠҖдёҡеҠЎж¶өзӣ–жҷәж…§зҺҜеўғгҖҒжҷәж…§е·ҘдёҡгҖҒжҷәж…§е®һйӘҢе®ӨгҖҒз”ҹе‘Ҫ科еӯҰзӯүйўҶеҹҹпјҢдёәзҺҜеўғгҖҒж°ҙеҲ©ж°ҙеҠЎгҖҒеә”жҖҘе®үе…ЁгҖҒеҶ¶йҮ‘гҖҒзҹіеҢ–гҖҒеҢ–е·ҘгҖҒиғҪжәҗзӯүдј—еӨҡиЎҢдёҡе®ўжҲ·жҸҗдҫӣеҲҶжһҗд»ӘеҷЁгҖҒиҜ•еүӮиҖ—жқҗгҖҒдҝЎжҒҜеҢ–иҪҜ件гҖҒиҝҗз»ҙжңҚеҠЎгҖҒжЈҖжөӢжңҚеҠЎгҖҒе’ЁиҜўжңҚеҠЎзӯүеҲӣж–°дә§е“Ғз»„еҗҲдёҺи§ЈеҶіж–№жЎҲгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢиҒҡе…ү科жҠҖд»ӘеҷЁд»ӘиЎЁдёҡеҠЎж”¶е…Ҙдёә8.39дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ2.34%пјӣжҜӣеҲ©зҺҮдёә43.87%гҖӮ

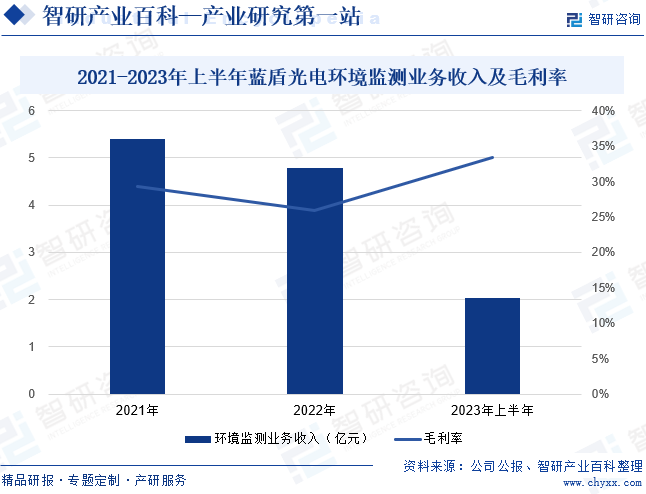

пјҲ2пјүе®үеҫҪи“қзӣҫе…үз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

е®үеҫҪи“қзӣҫе…үз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2001е№ҙпјҢдё»иҰҒд»ҺдәӢй«ҳз«ҜеҲҶжһҗжөӢйҮҸд»ӘеҷЁеҲ¶йҖ гҖҒиҪҜ件ејҖеҸ‘гҖҒзі»з»ҹйӣҶжҲҗеҸҠе·ҘзЁӢгҖҒиҝҗз»ҙжңҚеҠЎгҖҒж•°жҚ®жңҚеҠЎзӯүдёҡеҠЎгҖӮи“қзӣҫе…үз”өдә§е“Ғе’ҢжңҚеҠЎдё»иҰҒеә”з”ЁдәҺзҺҜеўғзӣ‘жөӢгҖҒдәӨйҖҡз®ЎзҗҶгҖҒж°”иұЎи§ӮжөӢе’ҢеҶӣе·Ҙйӣ·иҫҫзӯүйўҶеҹҹпјҢдјҒдёҡеңЁе…үеӯҰгҖҒз”өеӯҗеҸҠдҝЎжҒҜжҠҖжңҜгҖҒзІҫеҜҶжңәжў°еҲ¶йҖ зӯүйўҶеҹҹз§ҜзҙҜдәҶдә”еҚҒдҪҷе№ҙзҡ„з§‘з ”е’Ңз”ҹдә§з»ҸйӘҢпјҢжҳҜжҲ‘еӣҪд»ӘеҷЁд»ӘиЎЁиЎҢдёҡеҶ…е…·жңүиҫғејәиҮӘдё»еҲӣж–°иғҪеҠӣзҡ„дјҒдёҡд№ӢдёҖгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢи“қзӣҫе…үз”өзҺҜеўғзӣ‘жөӢдёҡеҠЎж”¶е…Ҙдёә2.03дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.20%пјӣжҜӣеҲ©зҺҮдёә33.37%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

вҖңеҚҒеӣӣдә”вҖқж—¶жңҹпјҢз”ҹжҖҒзҺҜеўғиҙЁйҮҸж”№е–„иҝӣе…ҘдәҶз”ұйҮҸеҸҳеҲ°иҙЁеҸҳзҡ„е…ій”®ж—¶жңҹпјҢйқўеҗ‘жӣҙеҠ иү°е·ЁеӨҚжқӮзҡ„жұЎжҹ“йҳІжІ»ж”»еқҡд»»еҠЎпјҢзӣ‘жөӢжңҚеҠЎдҫӣз»ҷгҖҒдҪ“еҲ¶жңәеҲ¶гҖҒеҹәзЎҖиғҪеҠӣиҝҳеӯҳеңЁиҜёеӨҡзҹӯжқҝе’ҢжҢ‘жҲҳпјҢзӣ‘жөӢж”№йқ©жҲҗж•ҲдәҹйңҖе·©еӣәе’ҢжӢ“еұ•гҖӮеҠ д№ӢзҺҜеўғиҙЁйҮҸзӣ‘жөӢиҰҒжұӮзҡ„дёҚж–ӯжҸҗй«ҳгҖҒзӣ‘жөӢиҢғеӣҙзҡ„дёҚж–ӯжү©еӨ§гҖҒйў‘ж¬Ўзҡ„дёҚж–ӯеўһеҠ пјҢеҜјиҮҙзҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁйңҖжұӮйҮҸеӨ§е№…дёҠеҚҮгҖӮ2022е№ҙпјҢжҲ‘еӣҪзҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁй”Җе”®йҮҸзәҰ21.74дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ17.22%гҖӮжңӘжқҘпјҢз”ҹжҖҒзҺҜеўғзӣ‘жөӢе°Ҷдјҡеҗ‘вҖңдёҖеј зҪ‘вҖқжҷәж…§ж„ҹзҹҘгҖҒвҖңдёҖеҘ—ж•°вҖқзңҹе®һеҮҶзЎ®гҖҒвҖңдёҖдҪ“еҢ–вҖқз»јеҗҲиҜ„дј°гҖҒвҖңдёҖзӣҳжЈӢвҖқйЎәз•…й«ҳж•ҲеӣӣдёӘзӣ®ж ҮеҸ‘еұ•пјӣеҸ еҠ еӣҪ家дёҚж–ӯеҮәеҸ°еҗ„з§ҚзҺҜдҝқж”ҝзӯ–пјҢеёӮеңәдёҠеҜ№зҺҜеўғзӣ‘жөӢиЎҢдёҡзҡ„йңҖжұӮйҖҗжёҗеўһеҠ пјҢжҲ‘еӣҪзҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁй”Җе”®йҮҸд»Қе°ҶдҝқжҢҒиҫғй«ҳзҡ„йҖҹеәҰеўһй•ҝгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүзҺҜеўғзӣ‘жөӢж”ҝзӯ–дёҚж–ӯеҠ з Ғ

ж–°еҪўеҠҝдёӢпјҢи·өиЎҢвҖңз»ҝж°ҙйқ’еұұе°ұжҳҜйҮ‘еұұ银еұұвҖқзҗҶеҝөпјҢжңҚеҠЎз»ҸжөҺзӨҫдјҡеҸ‘еұ•е…Ёйқўз»ҝиүІиҪ¬еһӢпјҢжҳҜе®һзҺ°дёӯеҚҺж°‘ж—ҸдјҹеӨ§еӨҚе…ҙзҡ„йҮҚиҰҒдёҖзҺҜгҖӮвҖңеҚҒеӣӣдә”вҖқ规еҲ’жҳҺзЎ®жҢҮеҮәпјҡжҺЁиҝӣзІҫеҮҶгҖҒ科еӯҰгҖҒдҫқжі•гҖҒзі»з»ҹжІ»жұЎпјҢеҚҸеҗҢжҺЁиҝӣеҮҸжұЎйҷҚзўіпјҢдёҚж–ӯж”№е–„з©әж°”гҖҒж°ҙзҺҜеўғиҙЁйҮҸгҖӮеҗҢж—¶пјҢз”ҹжҖҒж–ҮжҳҺе»әи®ҫдҪ“еҲ¶жңәеҲ¶зҡ„йҖҗжӯҘеҒҘе…ЁгҖҒз»ҝиүІеҸ‘еұ•ж”ҝзӯ–зҡ„ж·ұе…Ҙе®һж–Ҫе’Ң科жҠҖеҲӣж–°е®һеҠӣзҡ„дёҚж–ӯеўһејәпјҢдёәзҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁеҲӣж–°еҸ‘еұ•йҮҠж”ҫдәҶжі•жІ»зәўеҲ©гҖҒж”ҝзӯ–зәўеҲ©е’ҢжҠҖжңҜзәўеҲ©гҖӮ

пјҲ2пјүвҖңеҸҢзўівҖқжҲҳз•Ҙж·ұе…ҘиҗҪе®һ

ж°”еҖҷеҸҳеҢ–жҳҜеҪ“д»Ҡдё–з•Ңйқўдёҙзҡ„жңҖдёҘеі»жҢ‘жҲҳд№ӢдёҖпјҢ科еӯҰеҮҶзЎ®ең°зӣ‘жөӢжё©е®Өж°”дҪ“жө“еәҰе’ҢжқҘжәҗжҳҜиҗҪе®һвҖңеҸҢзўівҖқжҲҳз•Ҙзҡ„еҹәзЎҖгҖӮзҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁдёҚд»…жңүеҠ©дәҺе®ўи§ӮгҖҒе…Ёйқўе’ҢеҸҠж—¶жҺҢжҸЎжё©е®Өж°”дҪ“жҺ’ж”ҫеҸҠжј”еҸҳ规еҫӢпјҢжҸҗй«ҳжё©е®Өж°”дҪ“жё…еҚ•зј–еҲ¶зІҫзЎ®еәҰпјҢиҝҳиғҪжӯЈзЎ®и®ӨиҜҶеҗ„йғЁй—Ёеҗ„иЎҢдёҡжё©е®Өж°”дҪ“еҮҸжҺ’жҪңеҠӣ并зӣ‘зқЈе…¶иҗҪе®һеҮҸжҺ’зӣ®ж ҮпјҢжӣҙеҘҪзҡ„дёәдјҒдёҡеҮҸжҺ’е’Ңж”ҝеәңз®ЎзҗҶеҶізӯ–жҸҗдҫӣе…ЁйқўжүҺе®һзҡ„дҝЎжҒҜе’Ңж•°жҚ®гҖӮеҗҢж—¶пјҢеҮҶзЎ®и·ҹиёӘзӣ‘жөӢеҗ„йғЁй—Ёеҗ„иЎҢдёҡзҡ„жё©е®Өж°”дҪ“жҺ’ж”ҫйҮҸпјҢжңүеҠ©дәҺзўіжҺ’ж”ҫйҮҸй…Қйўқзҡ„еҗҲзҗҶеҲҶй…ҚгҖӮ

пјҲ3пјүжҷәж…§ж°ҙеҲ©е»әи®ҫжҢҒз»ӯжҺЁиҝӣ

йҡҸзқҖе…ЁзҗғеҸҳеҢ–е’Ңз»ҸжөҺзӨҫдјҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪж°ҙиө„жәҗдҫӣйңҖзҹӣзӣҫж—ҘзӣҠзӘҒеҮәпјҢжһҒз«Ҝж°ҙж–ҮдәӢ件频з№ҒеҸ‘з”ҹпјҢдёҘйҮҚеЁҒиғҒжҲ‘еӣҪж°ҙе®үе…ЁгҖҒзІ®йЈҹе®үе…ЁеҸҠз”ҹжҖҒзҺҜеўғе®үе…ЁгҖӮз”ұдәҺжҲ‘еӣҪең°еҹҹе№ҝйҳ”пјҢж°ҙзі»дј—еӨҡпјҢж°ҙеҲ©е·ҘзЁӢзӮ№еӨҡгҖҒйқўе№ҝгҖҒйҮҸеӨ§пјҢзұ»еһӢеӨҚжқӮпјҢз»ҸжөҺзӨҫдјҡзҡ„еҝ«йҖҹеҸ‘еұ•еҜ№ж°ҙиө„жәҗе®үе…Ёе’Ңж°ҙеҲ©е·ҘзЁӢзҡ„е®үе…Ёй«ҳж•ҲиҝҗиЎҢжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢжһҒеӨ§ең°еҲәжҝҖдәҶж°ҙеҲ©е»әи®ҫзҡ„жҷәж…§еҢ–йңҖжұӮгҖӮжҷәж…§ж°ҙеҲ©е»әи®ҫзҡ„жҢҒз»ӯжҺЁиҝӣпјҢдҝғдҪҝзҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁйҖҗжӯҘеҗ‘жҷәж…§еҢ–гҖҒж•°еӯ—еҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүзҺҜеўғзӣ‘жөӢйўҶеҹҹдёҚж–ӯжӢ“еұ•

зӣ®еүҚпјҢжҲ‘еӣҪзҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁе·Іе…·еӨҮзҺҜеўғж°ҙиҙЁгҖҒжұЎеәҹж°ҙгҖҒең°дёӢж°ҙгҖҒдҫӣжҺ’ж°ҙз®ЎзҪ‘еҸҠжҺ’еҸЈгҖҒж°ҙиҙЁеә”жҖҘгҖҒж°ҙеҲ©ж°ҙеҠЎзӯүйўҶеҹҹзҡ„з»јеҗҲз«һдәүеҠӣгҖӮдҪҶйҡҸзқҖжҲ‘еӣҪзҺҜеўғзӣ‘жөӢиҰҒжұӮдёҚж–ӯжҸҗй«ҳгҖҒзӣ‘жөӢжҢҮж ҮжҢҒз»ӯжү©е……пјҢеҜ№еңҹеЈӨгҖҒеҷӘеЈ°гҖҒз”ҹжҖҒзҺҜеўғзӯүйўҶеҹҹзҡ„зӣ‘жөӢйҮҚи§ҶзЁӢеәҰж—Ҙи¶ӢжҸҗеҚҮпјҢиЎҢдёҡеҶ…дјҒдёҡйқўдёҙзқҖдёҚж–ӯжӢ“еұ•зӣ‘жөӢйўҶеҹҹгҖҒжӢ“е®ҪеёӮеңәз©әй—ҙзҡ„жҢ‘жҲҳгҖӮ

пјҲ2пјүдјҒдёҡз»јеҗҲз«һдәүеҠӣеӨ„дәҺеҠЈеҠҝ

йҡҸзқҖзҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁжҷәиғҪеҢ–гҖҒж•°жҚ®еҢ–гҖҒжҷәж…§еҢ–зЁӢеәҰзҡ„дёҚж–ӯжҸҗй«ҳпјҢеҜ№иЎҢдёҡеҶ…дјҒдёҡзҡ„жҠҖжңҜеһӢдәәжүҚеӮЁеӨҮд»ҘеҸҠиө„йҮ‘жҠ•е…ҘиҰҒжұӮд№ҹеңЁдёҚж–ӯжҸҗеҚҮгҖӮеҗҢж—¶пјҢйҡҸзқҖеҗ„з»ҶеҲҶйўҶеҹҹзҡ„дјҒдёҡйӣҶдёӯеәҰдёҚж–ӯжҸҗй«ҳпјҢжҢҒз»ӯејҖжӢ“еёӮеңәгҖҒжҸҗеҚҮеёӮеңәеҚ жңүзҺҮе’Ңе“ҒзүҢзҹҘеҗҚеәҰжҲҗдёәиЎҢдёҡеҶ…дјҒдёҡдҝқжҢҒз»јеҗҲз«һдәүеҠӣзҡ„йҮҚиҰҒеӣ зҙ гҖӮеӨҚеҗҲеһӢй«ҳ科жҠҖдәәжүҚеӮЁеӨҮдёҚи¶ігҖҒдјҒдёҡиһҚиө„жё йҒ“еҚ•дёҖгҖҒиһҚиө„规模иҫғдҪҺдё”жҲҗжң¬й«ҳзӯүж–№йқўзҡ„еҠЈеҠҝжҲҗдёәеҲ¶зәҰиЎҢдёҡиҝӣдёҖжӯҘеҸ‘еұ•зҡ„йҮҚиҰҒеӣ зҙ гҖӮ

пјҲ3пјүеёӮеңәз«һдәүжҝҖзғҲ

жҲ‘еӣҪзҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁдҝқжҢҒеҝ«йҖҹеҸ‘еұ•жҖҒеҠҝпјҢеёӮеңәйңҖжұӮдёҚж–ӯжү©еӨ§пјҢеҗёеј•дәҶеӣҪеҶ…еӨ–дј—еӨҡд»ӘеҷЁдјҒдёҡеҸӮдёҺз«һдәүгҖӮеӣҪеӨ–е…¬еҸёеҰӮзҫҺеӣҪе“ҲеёҢгҖҒиөӣй»ҳйЈһзӯүиҝӣе…ҘдёӯеӣҪеёӮеңәиҫғж—©пјҢеҚ жңүдёҖе®ҡеёӮеңәд»ҪйўқпјҢжң¬еңҹдјҒдёҡеҰӮеҠӣеҗҲ科жҠҖгҖҒиҒҡе…ү科жҠҖгҖҒзҡ–д»Ә科жҠҖзӯүдёҠеёӮе…¬еҸёйҖҡиҝҮеҠ ејәжҠҖжңҜеҲӣж–°пјҢеёӮеңәд»ҪйўқиҺ·еҫ—иҫғеҝ«жҸҗеҚҮгҖӮеҗҢж—¶пјҢиҝҳеӯҳеңЁиҫғеӨҡдёӯе°Ҹ规模зӣ‘жөӢи®ҫеӨҮдјҒдёҡеҸӮдёҺеёӮеңәз«һдәүпјҢеӣ иҖҢеҜјиҮҙиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢеёӮеңәз«һдәүеҪўеҠҝиҝӣдёҖжӯҘеҠ еү§гҖӮ

дёғгҖҒз«һдәүж јеұҖ

зҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁе…·жңүеӨҡжҠҖжңҜе№іеҸ°еҜ№еӨҡеә”з”ЁйўҶеҹҹзҡ„вҖңеӨҡеҜ№еӨҡвҖқдёҡеҠЎзү№зӮ№пјҢжҠҖжңҜе№іеҸ°е®Ңе–„гҖҒеә”з”ЁйўҶеҹҹеӨҡж ·пјҢеҸҜжһҒеӨ§еўһејәеёӮеңәз«һдәүеҠӣгҖӮдёҖж–№йқўпјҢеҗҢдёҖз§ҚжҠҖжңҜеҸҜд»Ҙеә”з”ЁдәҺеӨҡдёӘз»ҶеҲҶйўҶеҹҹпјҢз»ҶеҲҶйўҶеҹҹеә”з”Ёи¶ҠеӨҡпјҢжҠҖжңҜз ”еҸ‘зҡ„收зӣҠи¶ҠеӨ§гҖӮеҸҰдёҖж–№йқўпјҢеҗҢдёҖдёӘз»ҶеҲҶйўҶеҹҹйңҖиҰҒеӨҡз§ҚжҠҖжңҜзҡ„ж”Ҝж’‘пјҢжҠҖжңҜе№іеҸ°е’Ңдә§е“Ғи¶ҠеӨҡпјҢй”Җе”®зҡ„ж•ҲзҺҮи¶Ҡй«ҳпјҢзӣ®еүҚпјҢзҫҺгҖҒеҫ·гҖҒж—ҘзӯүзҺҜеўғзӣ‘жөӢд»ӘеҷЁдә§дёҡејәеӣҪеҮӯеҖҹе…ҲиҝӣжҠҖжңҜгҖҒдә§е“ҒзІҫеҜҶеәҰй«ҳзӯүзү№зӮ№еҚ жҚ®е…ЁзҗғйўҶе…Ҳең°дҪҚпјҢиөӣй»ҳйЈһгҖҒе®үжҚ·дјҰгҖҒжІғзү№дё–зӯүеӣҪйҷ…е“ҒзүҢеҪұе“ҚеҠӣиҰҶзӣ–е…ЁзҗғгҖӮиҝ‘еҮ еҚҒе№ҙжқҘпјҢжҲ‘еӣҪзҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁе‘ҲзҺ°й«ҳйҖҹеўһй•ҝжҖҒеҠҝпјҢж¶ҢзҺ°дёҖжү№е…·еӨҮиҮӘдё»з ”еҸ‘е’ҢиҮӘдё»з”ҹдә§иғҪеҠӣзҡ„йўҶеҶӣдјҒдёҡпјҢеҰӮиҒҡе…ү科жҠҖгҖҒе…ҲжІізҺҜдҝқгҖҒйӣӘиҝӘйҫҷгҖҒзҡ–д»Ә科жҠҖгҖҒи“қзӣҫе…үз”өзӯүпјҢеҠ©жҺЁжҲ‘еӣҪзҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘеҷЁд»ӘиЎЁеӣҪдә§еҢ–жӣҝд»ЈиҝӣзЁӢеҠ еҝ«гҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

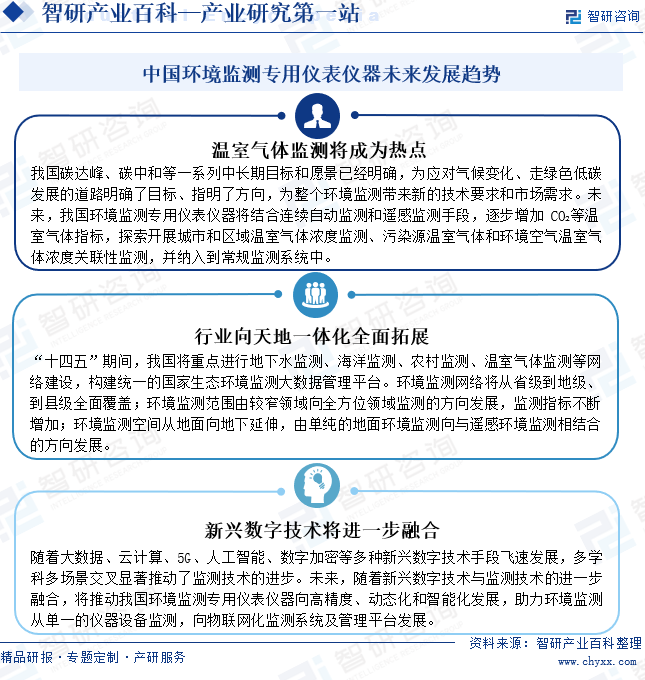

вҖңеҚҒеӣӣдә”вҖқж—¶жңҹпјҢжҲ‘еӣҪз”ҹжҖҒж–ҮжҳҺе»әи®ҫиҝӣе…ҘдәҶд»ҘйҷҚзўідёәйҮҚзӮ№жҲҳз•Ҙж–№еҗ‘гҖҒжҺЁеҠЁеҮҸжұЎйҷҚзўіеҚҸеҗҢеўһж•ҲгҖҒдҝғиҝӣз»ҸжөҺзӨҫдјҡеҸ‘еұ•е…Ёйқўз»ҝиүІиҪ¬еһӢгҖҒе®һзҺ°з”ҹжҖҒзҺҜеўғиҙЁйҮҸж”№е–„з”ұйҮҸеҸҳеҲ°иҙЁеҸҳзҡ„е…ій”®ж—¶жңҹгҖӮз”ҹжҖҒзҺҜеўғзӣ‘жөӢжҳҜз”ҹжҖҒзҺҜеўғдҝқжҠӨзҡ„еҹәзЎҖпјҢжҳҜз”ҹжҖҒж–ҮжҳҺе»әи®ҫзҡ„йҮҚиҰҒж”Ҝж’‘гҖӮзӣ®еүҚпјҢеңЁй«ҳз«ҜзҺҜеўғзӣ‘жөӢдё“з”Ёд»ӘиЎЁд»ӘеҷЁйўҶеҹҹпјҢжҲ‘еӣҪд»Қ然д»ҘиҝӣеҸЈдёәдё»пјҢдё”йқўдёҙвҖңеҚЎи„–еӯҗвҖқй—®йўҳгҖӮжңӘжқҘпјҢйҡҸзқҖеӨ§ж•°жҚ®гҖҒзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪзӯүж–°е…ҙйўҶеҹҹеҝ«йҖҹеҸ‘еұ•пјҢеӣҪ家еҠ йҖҹжҺЁиҝӣдә§дёҡиҪ¬еһӢеҚҮзә§пјҢеҠ©еҠӣзҺҜеўғзӣ‘жөӢд»ҺеҚ•дёҖзҡ„д»ӘеҷЁи®ҫеӨҮзӣ‘жөӢпјҢеҗ‘зү©иҒ”зҪ‘еҢ–зӣ‘жөӢзі»з»ҹеҸҠз®ЎзҗҶе№іеҸ°еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ