ж‘ҳиҰҒпјҡиҒҡж°Ёй…Ҝжү©й“ҫеүӮдҪңдёәиҒҡж°Ёй…Ҝжқҗж–ҷзҡ„йҮҚиҰҒеҠ©еүӮпјҢдё»иҰҒеә”з”ЁдәҺиҒҡж°Ёй…Ҝжқҗж–ҷдёӯзҡ„CASEдҪ“зі»(еҢ…жӢ¬ж¶Ӯж–ҷпјҢиғ¶й»ҸеүӮпјҢеҜҶе°Ғиғ¶е’Ңеј№жҖ§дҪ“)гҖӮеҪ“иҒҡж°Ёй…ҜеңЁдёӢжёёеҗ„дёӘиЎҢдёҡзҡ„еә”з”Ёи¶Ҡе№ҝжіӣж—¶пјҢе…¶зӣёеә”ең°еҜ№жү©й“ҫеүӮзҡ„йңҖжұӮд№ҹе°ұи¶ҠеӨ§гҖӮиҝ‘е№ҙжқҘпјҢеңЁеӣҪеҶ…иҒҡж°Ёй…ҜеҲ¶е“ҒеёӮеңә规模дёҚж–ӯжү©еӨ§иғҢжҷҜдёӢпјҢиҒҡж°Ёй…Ҝжү©й“ҫеүӮеёӮеңәйңҖжұӮдёҚж–ӯеўһеҠ гҖӮ2021е№ҙдёӯеӣҪиҒҡж°Ёй…Ҝжү©й“ҫеүӮеёӮеңәйңҖжұӮйҮҸдёә258.6дёҮеҗЁпјҢ2023е№ҙдёӯеӣҪиҒҡж°Ёй…Ҝжү©й“ҫеүӮеёӮеңәйңҖжұӮйҮҸзәҰдёә274.4дёҮеҗЁгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

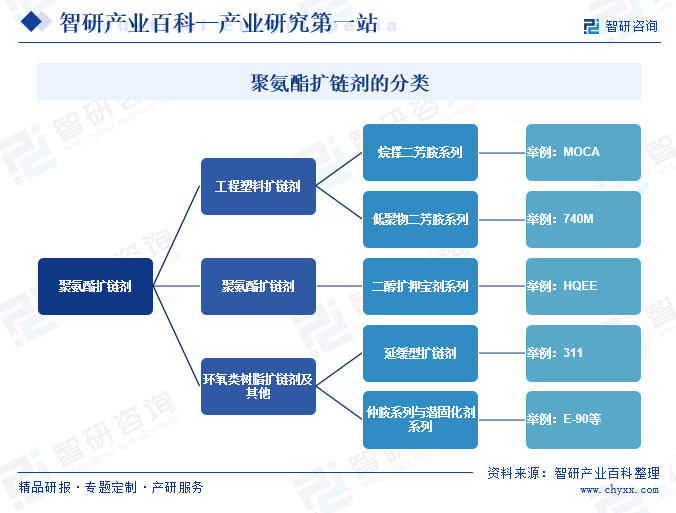

иҒҡж°Ёй…Ҝжү©й“ҫеүӮжҳҜз”ҹдә§иҒҡж°Ёй…ҜеҲ¶е“Ғзҡ„е…ій”®еҠ©еүӮгҖӮеңЁиҒҡж°Ёй…ҜеҲ¶йҖ иЎҢдёҡеҶ…пјҢдёҚеҗҢзҡ„дёӢжёёеә”з”ЁйўҶеҹҹйңҖиҰҒдёҚеҗҢз§Қзұ»е’ҢжҖ§иғҪзҡ„жү©й“ҫеүӮдә§е“ҒпјҢд»Ҙе®һзҺ°дёҚеҗҢзү©зҗҶжҖ§иғҪе’ҢеҢ–еӯҰжҖ§иғҪгҖӮж №жҚ®иҒҡж°Ёй…Ҝжү©й“ҫеүӮзҡ„еҢ–еӯҰз»“жһ„гҖҒзү№жҖ§зҡ„дёҚеҗҢпјҢиҒҡж°Ёй…Ҝжү©й“ҫеүӮиҝҳеҸҜд»ҘиҝӣдёҖжӯҘз»ҶеҲҶдёәзғ·ж’‘дәҢиҠіиғәзі»еҲ—гҖҒдҪҺиҒҡзү©дәҢиҠіиғәзі»еҲ—гҖҒдәҢйҶҮжү©й“ҫеүӮзі»еҲ—гҖҒ延缓еһӢжү©й“ҫеүӮгҖҒд»Іиғәзі»еҲ—дёҺжҪңеӣәеҢ–еүӮзі»еҲ—зӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

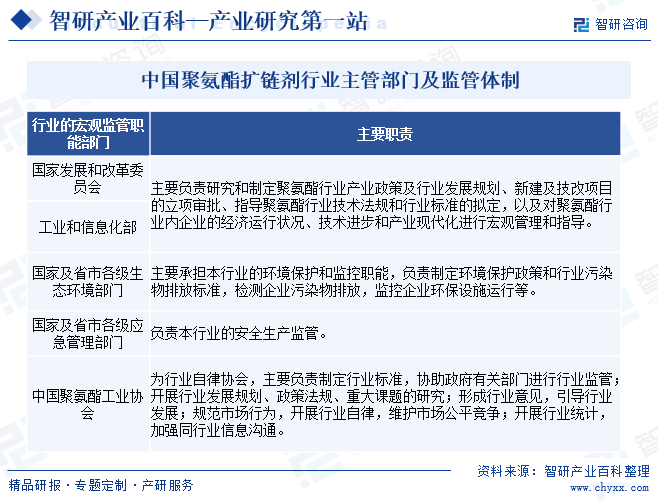

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

иҒҡж°Ёй…Ҝжү©й“ҫеүӮжүҖеұһиЎҢдёҡзҡ„е®Ҹи§Ӯзӣ‘з®ЎиҒҢиғҪйғЁй—ЁдёәеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡгҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖӮеӣҪ家еҸҠзңҒеёӮеҗ„зә§з”ҹжҖҒзҺҜеўғйғЁй—Ёдё»иҰҒжүҝжӢ…жң¬иЎҢдёҡзҡ„зҺҜеўғдҝқжҠӨе’Ңзӣ‘жҺ§иҒҢиғҪгҖӮеӣҪ家еҸҠзңҒеёӮеҗ„зә§еә”жҖҘз®ЎзҗҶйғЁй—ЁиҙҹиҙЈжң¬иЎҢдёҡзҡ„е®үе…Ёз”ҹдә§зӣ‘з®ЎгҖӮдёӯеӣҪиҒҡж°Ёй…Ҝе·ҘдёҡеҚҸдјҡдёәиЎҢдёҡиҮӘеҫӢеҚҸдјҡпјҢдё»иҰҒиҙҹиҙЈеҲ¶е®ҡиЎҢдёҡж ҮеҮҶпјҢеҚҸеҠ©ж”ҝеәңжңүе…ійғЁй—ЁиҝӣиЎҢиЎҢдёҡзӣ‘з®ЎзӯүгҖӮ

2гҖҒзӣёе…іж”ҝзӯ–

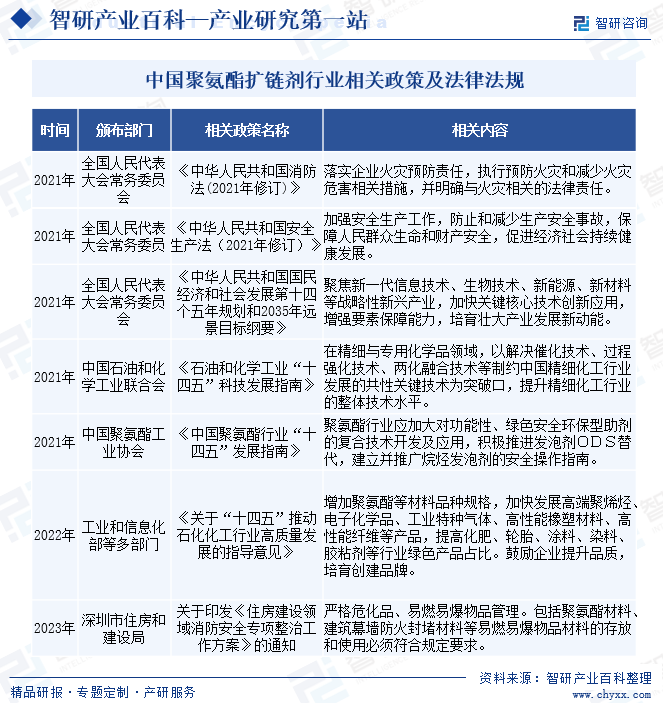

иҒҡж°Ёй…Ҝжү©й“ҫеүӮжҳҜиҒҡж°Ёй…Ҝдә§дёҡеҢ–еә”з”Ёдёӯзҡ„е…ій”®еҠ©еүӮпјҢдёҺиҒҡж°Ёй…ҜиЎҢдёҡзҡ„еҸ‘еұ•й«ҳеәҰзӣёе…ігҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家зӣёе…ійғЁй—ЁдёҺиЎҢдёҡз»„з»Үзӣёз»§еҮәеҸ°дәҶеӨҡйЎ№жі•еҫӢ法规еҸҠж”ҝзӯ–规еҲ’пјҢжҳҺзЎ®ж”ҜжҢҒиҒҡж°Ёй…Ҝжү©й“ҫеүӮеҸҠе…¶зӣёе…іиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

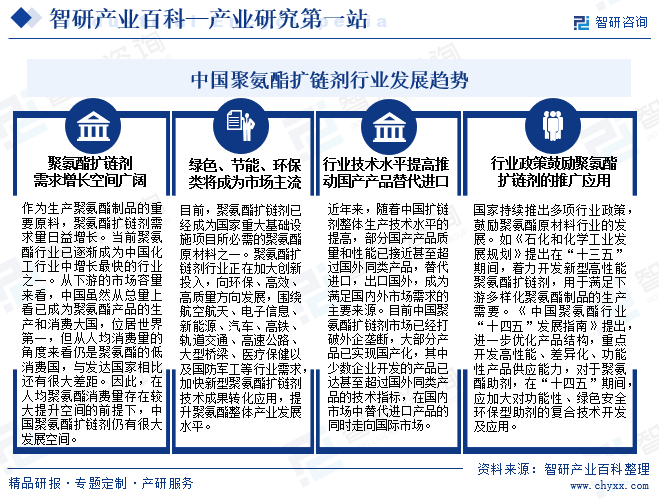

дёӯеӣҪиҒҡж°Ёй…Ҝжү©й“ҫеүӮжҳҜдёҖз§ҚйҮҚиҰҒзҡ„еҢ–е·Ҙдә§е“ҒпјҢеә”з”ЁйўҶеҹҹе№ҝжіӣгҖӮдёӯеӣҪиҒҡж°Ёй…Ҝжү©й“ҫеүӮиЎҢдёҡеҸ‘еұ•з»ҸеҺҶдәҶд»Һиө·жӯҘйҳ¶ж®өгҖҒжҠҖжңҜеј•иҝӣдёҺиҮӘдё»з ”еҸ‘гҖҒеҝ«йҖҹеҸ‘еұ•жңҹеҸҠжҠҖжңҜеҚҮзә§дёҺз»ҝиүІеҢ–иҪ¬еһӢеӣӣдёӘеҸ‘еұ•йҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

еңЁеӣҪ家дә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣйј“еҠұдёӢпјҢз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢдёӯеӣҪе·Із»ҸжҳҜе…ЁзҗғиҒҡж°Ёй…ҜеҲ¶е“ҒжңҖеӨ§зҡ„ж¶Ҳиҙ№еӣҪе’ҢжңҖйҮҚиҰҒзҡ„з”ҹдә§еҹәең°пјҢе‘ҲзҺ°дёҠжёёеҹәзЎҖеҺҹжқҗж–ҷй«ҳеәҰйӣҶдёӯгҖҒдёӢжёёеә”з”ЁиҢғеӣҙдёҚж–ӯжү©еӨ§гҖҒеҗ„еә”з”Ёз»ҶеҲҶеӯҗиЎҢдёҡе·®ејӮеҢ–еҸ‘еұ•зҡ„жҖ»дҪ“зү№еҫҒгҖӮиҒҡж°Ёй…Ҝжү©й“ҫеүӮжҳҜеҗҲжҲҗиҒҡж°Ёй…ҜдёҚеҸҜзјәе°‘зҡ„йҮҚиҰҒеҺҹж–ҷпјҢиЎҢдёҡеҲ¶йҖ е…·еӨҮиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖҒдәәжүҚеЈҒеһ’гҖҒе®үе…Ёе’ҢзҺҜдҝқеЈҒеһ’гҖҒе“ҒзүҢеЈҒеһ’д»ҘеҸҠз®ЎзҗҶеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

иҒҡж°Ёй…ҜжҳҜејӮж°°й…ёй…Ҝе’ҢеӨҡе…ғйҶҮеҠ е…Ҙжү©й“ҫеүӮд№ӢеҗҺиҒҡеҗҲиҖҢжҲҗзҡ„жңүжңәй«ҳеҲҶеӯҗеҢ–е·Ҙж–°жқҗж–ҷпјҢиў«иӘүдёәвҖң第дә”еӨ§еЎ‘ж–ҷвҖқпјҢе№ҝжіӣеә”з”ЁдәҺжңәжў°еҲ¶йҖ гҖҒдәӨйҖҡгҖҒдҪ“иӮІгҖҒе»әзӯ‘гҖҒеҢ»еӯҰгҖҒз”өеӯҗеҷЁд»¶гҖҒеҶӣе·ҘиҲӘеӨ©д»ҘеҸҠж–°иғҪжәҗгҖҒжұҪиҪҰзӯүеӨҡдёӘиЎҢдёҡйўҶеҹҹпјҢиҖҢдё”йҡҸзқҖиЎҢдёҡжҠҖжңҜж°ҙе№ізҡ„дёҚж–ӯеҸ‘еұ•пјҢиҒҡж°Ёй…Ҝд»ҚеңЁдёҚж–ӯжӢ“еұ•е…¶еә”з”Ёж·ұеәҰе’Ңе№ҝеәҰгҖӮиҒҡж°Ёй…Ҝжү©й“ҫеүӮжҳҜиҒҡж°Ёй…ҜеҲ¶е“Ғз”ҹдә§иҝҮзЁӢдёӯе…ій”®зҡ„еҠ©еүӮеһӢеҺҹж–ҷпјҢиў«иӘүдёәиҒҡж°Ёй…ҜиЎҢдёҡзҡ„вҖңе·Ҙдёҡе‘ізІҫвҖқгҖӮиҒҡж°Ёй…Ҝжү©й“ҫеүӮжҳҜиҒҡж°Ёй…Ҝе°Ҷж¶ІжҖҒеҺҹж–ҷиҪ¬еҢ–дёәеӣәжҖҒжҲҗе“Ғзҡ„е…ій”®пјҢжҳҜиҒҡж°Ёй…ҜеҲ¶е“Ғз”ҹдә§иҝҮзЁӢдёӯдёҚеҸҜжҲ–зјәзҡ„дёүеӨ§еҺҹж–ҷд№ӢдёҖпјҢеңЁиҒҡж°Ёй…ҜжҖ§иғҪжқҗж–ҷдёӯзҡ„ең°дҪҚдёҚеҸҜжӣҝд»ЈгҖӮ

иҒҡж°Ёй…Ҝжү©й“ҫеүӮдә§дёҡй“ҫдёҠжёёеҺҹжқҗж–ҷдё»иҰҒдёәйӮ»зЎқгҖҒз”ІйҶҮгҖҒж¶ІзўұзӯүеҹәзЎҖеҢ–е·ҘеҲ¶е“ҒпјҢеӣҪйҷ…еҺҹжІ№д»·ж јжіўеҠЁе°ҶеҪұе“ҚеҺҹжқҗж–ҷд»·ж јпјҢд»ҺиҖҢеҜ№жү©й“ҫеүӮдә§е“ҒжҲҗжң¬йҖ жҲҗеҪұе“ҚгҖӮзӣ®еүҚпјҢеӣҪеҶ…еҹәзЎҖеҢ–е·ҘеҺҹж–ҷд»·ж јиҷҪ然жңүжүҖжіўеҠЁпјҢдҪҶиҒҡж°Ёй…Ҝжү©й“ҫеүӮдјҒдёҡзҡ„еә“еӯҳе’ҢжҲҗжң¬з®ЎзҗҶеҺӢеҠӣеҸҜжҺ§гҖӮ

иҒҡж°Ёй…Ҝжү©й“ҫеүӮзӣҙжҺҘдёӢжёёдёәиҒҡж°Ёй…Ҝеј№жҖ§дҪ“гҖҒж¶Ӯж–ҷеҲ¶е“ҒзӯүпјҢдә§е“Ғдё»иҰҒжөҒеҗ‘жңәжў°еҲ¶йҖ гҖҒдәӨйҖҡгҖҒдҪ“иӮІгҖҒе»әзӯ‘гҖҒеҢ»еӯҰгҖҒз”өеӯҗеҷЁд»¶гҖҒеҶӣе·ҘиҲӘеӨ©д»ҘеҸҠж–°иғҪжәҗгҖҒжұҪиҪҰзӯүеӨҡдёӘеә”з”ЁйўҶеҹҹгҖӮдёӢжёёж¶Ҳиҙ№еҚҮзә§гҖҒе·Ҙдёҡз»“жһ„и°ғж•ҙзӯүи¶ӢеҠҝзҡ„иҝӣдёҖжӯҘж·ұеҢ–пјҢеҖ’йҖјдёҠжёёйўҶеҹҹжҠҖжңҜеҲӣж–°пјҢжҸҗеҚҮдә§е“ҒжҖ§иғҪеҸҠйҷ„еҠ еҖјпјҢдҝғиҝӣдә§дёҡжҠҖжңҜж°ҙе№іжҸҗеҚҮгҖӮиҒҡж°Ёй…Ҝжү©й“ҫеүӮиЎҢдёҡдә§дёҡй“ҫз»“жһ„еҰӮдёӢпјҡ

е®үеҫҪе№ҝдҝЎеҶңеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪе…«дёҖеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹзңҒеёёеұұеҢ–е·ҘеҺӮ е®ҒеӨҸеҚҡе…ҙж–°жқҗж–ҷ科жҠҖжңүйҷҗе…¬еҸё йҷ•иҘҝе…ҙеҢ–еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қжіёеӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝз„ҰеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯз…ӨиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—йҮ‘д№қйҫҷеҢ–е·Ҙжңүйҷҗе…¬еҸё еұұдёңйҮ‘еІӯж–°жқҗж–ҷжңүйҷҗе…¬еҸё зҰҸе»әзңҒжҷӢжұҹеёӮжәҗжө·й•ҝеҹҺзҹіеҢ–жңүйҷҗе…¬еҸё жҰҶжһ—дҝЎеҸӢеҢ–е·ҘжңүйҷҗиҙЈд»»е…¬еҸё

е®үеҫҪе№ҝдҝЎеҶңеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪе…«дёҖеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹзңҒеёёеұұеҢ–е·ҘеҺӮ е®ҒеӨҸеҚҡе…ҙж–°жқҗж–ҷ科жҠҖжңүйҷҗе…¬еҸё йҷ•иҘҝе…ҙеҢ–еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қжіёеӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝз„ҰеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯз…ӨиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—йҮ‘д№қйҫҷеҢ–е·Ҙжңүйҷҗе…¬еҸё еұұдёңйҮ‘еІӯж–°жқҗж–ҷжңүйҷҗе…¬еҸё зҰҸе»әзңҒжҷӢжұҹеёӮжәҗжө·й•ҝеҹҺзҹіеҢ–жңүйҷҗе…¬еҸё жҰҶжһ—дҝЎеҸӢеҢ–е·ҘжңүйҷҗиҙЈд»»е…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

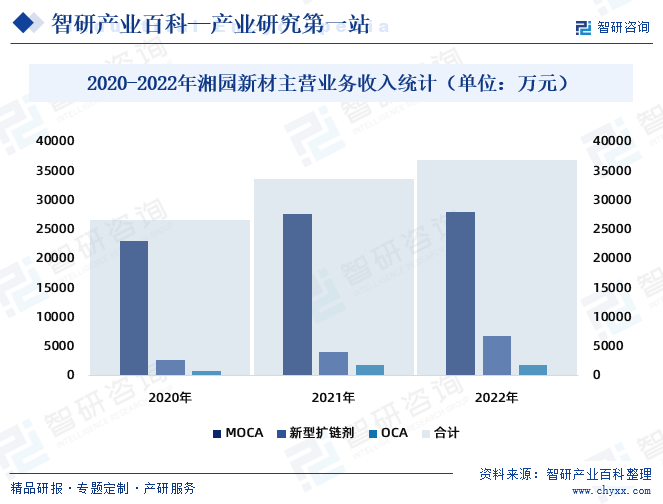

ж№ҳеӣӯж–°жқҗжҳҜдёҖ家д»ҺдәӢиҒҡж°Ёй…Ҝжү©й“ҫеүӮз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®зҡ„еҲӣж–°й©ұеҠЁеһӢдјҒдёҡпјҢдё»иҰҒдә§е“ҒдёәMOCAе’Ңж–°еһӢиҒҡж°Ёй…Ҝжү©й“ҫеүӮзӯүзІҫз»ҶеҢ–е·Ҙдә§е“ҒгҖӮж№ҳеӣӯж–°жқҗж·ұиҖ•иҒҡж°Ёй…Ҝжү©й“ҫеүӮиЎҢдёҡеӨҡе№ҙпјҢжӢҘжңүйӣ„еҺҡзҡ„з ”еҸ‘е®һеҠӣгҖҒдё°еҜҢзҡ„дә§е“Ғз»“жһ„гҖҒиүҜеҘҪзҡ„еёӮеңәең°дҪҚгҖҒдёҖжөҒзҡ„дә§е“Ғе“ҒиҙЁгҖҒйўҶе…Ҳзҡ„дә§иғҪ规模пјҢзӣ®еүҚе·ІеҸ‘еұ•жҲҗдёәиҒҡж°Ёй…Ҝжү©й“ҫеүӮиЎҢдёҡзҡ„ж ёеҝғдјҒдёҡпјҢж–°еһӢжү©й“ҫеүӮзі»еҲ—дә§е“Ғз§Қзұ»дј—еӨҡпјҢеңЁз»ҶеҲҶеёӮеңәжӢҘжңүзӘҒеҮәзҡ„иЎҢдёҡең°дҪҚпјҢдә§е“ҒиҙЁйҮҸе·ІиҫҫеҲ°еӣҪйҷ…еҗҢзұ»дә§е“Ғе“ҒиҙЁпјҢдә«жңүиҫғй«ҳзҡ„е“ҒзүҢзҹҘеҗҚеәҰгҖӮ2022е№ҙж№ҳеӣӯж–°жқҗдё»иҗҘдёҡеҠЎж”¶е…Ҙ36937.69дёҮе…ғпјҢе…¶дёӯпјҡMOCAдёҡеҠЎж”¶е…Ҙ28107.01дёҮе…ғпјҢж–°еһӢжү©й“ҫеүӮдёҡеҠЎж”¶е…Ҙ6892.31дёҮе…ғпјҢOCAдёҡеҠЎж”¶е…Ҙ1938.37дёҮе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

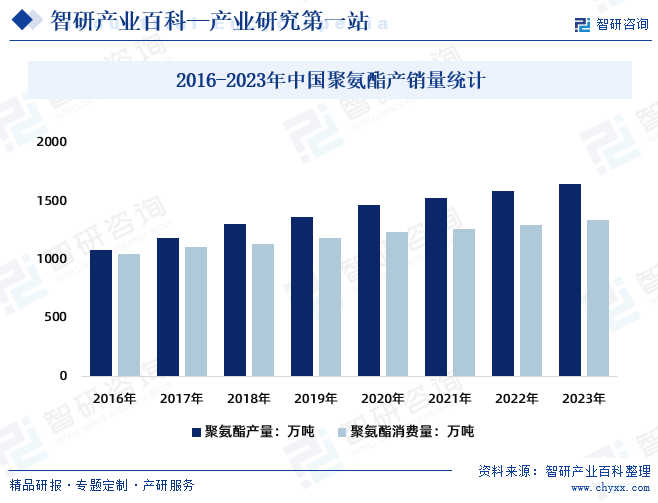

иҝ‘е№ҙжқҘпјҢйҡҸзқҖиҒҡж°Ёй…Ҝз ”еҸ‘ж°ҙе№ізҡ„жҸҗй«ҳпјҢе…¶еә”з”ЁйўҶеҹҹдёҚж–ӯеҫ—еҲ°жӢ“еұ•е’Ңж·ұеҢ–пјҢе·Із»ҸйҖҗжӯҘжҺЁе№ҝиҮіиҪЁйҒ“дәӨйҖҡз”ЁеҮҸйңҮйҳІеҷӘзұ»еј№жҖ§дҪ“гҖҒж–°иғҪжәҗз”Ёи–„иҶңжқҗж–ҷгҖҒз»Үзү©еҲ¶е“Ғж¶ӮиҰҶжқҗж–ҷгҖҒдҝЎжҒҜиҮӘеҠЁеҢ–е’ҢеҶӣе·ҘиҲӘеӨ©з”Ёй«ҳжҖ§иғҪжқҗж–ҷзӯүж–°е…ҙйўҶеҹҹгҖӮ2021е№ҙдёӯеӣҪиҒҡж°Ёй…Ҝдә§йҮҸ1532дёҮеҗЁпјҢиҒҡж°Ёй…Ҝж¶Ҳиҙ№йҮҸ1263дёҮеҗЁпјӣ2023е№ҙдёӯеӣҪиҒҡж°Ёй…Ҝдә§йҮҸзәҰдёә1650дёҮеҗЁпјҢиҒҡж°Ёй…Ҝж¶Ҳиҙ№йҮҸзәҰдёә1340дёҮеҗЁ

иҒҡж°Ёй…Ҝжү©й“ҫеүӮдҪңдёәиҒҡж°Ёй…Ҝжқҗж–ҷзҡ„йҮҚиҰҒеҠ©еүӮпјҢдё»иҰҒеә”з”ЁдәҺиҒҡж°Ёй…Ҝжқҗж–ҷдёӯзҡ„CASEдҪ“зі»(еҢ…жӢ¬ж¶Ӯж–ҷпјҢиғ¶й»ҸеүӮпјҢеҜҶе°Ғиғ¶е’Ңеј№жҖ§дҪ“)гҖӮеҪ“иҒҡж°Ёй…ҜеңЁдёӢжёёеҗ„дёӘиЎҢдёҡзҡ„еә”з”Ёи¶Ҡе№ҝжіӣж—¶пјҢе…¶зӣёеә”ең°еҜ№жү©й“ҫеүӮзҡ„йңҖжұӮд№ҹе°ұи¶ҠеӨ§гҖӮиҝ‘е№ҙжқҘпјҢеңЁеӣҪеҶ…иҒҡж°Ёй…ҜеҲ¶е“ҒеёӮеңә规模дёҚж–ӯжү©еӨ§иғҢжҷҜдёӢпјҢиҒҡж°Ёй…Ҝжү©й“ҫеүӮеёӮеңәйңҖжұӮдёҚж–ӯеўһеҠ гҖӮ2021е№ҙдёӯеӣҪиҒҡж°Ёй…Ҝжү©й“ҫеүӮеёӮеңәйңҖжұӮйҮҸ258.6дёҮеҗЁпјҢ2023е№ҙдёӯеӣҪиҒҡж°Ёй…Ҝжү©й“ҫеүӮеёӮеңәйңҖжұӮйҮҸзәҰдёә274.4дёҮеҗЁгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–еҸҠ规еҲ’ж”ҜжҢҒ

гҖҠеҢ–е·Ҙж–°жқҗж–ҷдә§дёҡвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•жҢҮеҚ—гҖӢгҖҠдёӯеӣҪиҒҡж°Ёй…ҜиЎҢдёҡвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•жҢҮеҚ—гҖӢгҖҠе…ідәҺвҖңеҚҒеӣӣдә”вҖқжҺЁеҠЁзҹіеҢ–еҢ–е·ҘиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢзӯүдёҖзі»еҲ—ж”ҝзӯ–е’Ң规еҲ’е……еҲҶдҪ“зҺ°дәҶеӣҪ家еҜ№иҒҡж°Ёй…ҜиЎҢдёҡеҲӣж–°еҸ‘еұ•е’Ңз»ҝиүІеҸ‘еұ•зҡ„жҲҳз•ҘжҖқиҖғгҖӮдёӯеӣҪзӣ®еүҚжҳҜиҒҡж°Ёй…ҜеӨ§еӣҪиҖҢйқһиҒҡж°Ёй…ҜејәеӣҪпјҢиҷҪ然ж¶Ҳиҙ№йҮҸеҸҠдә§йҮҸеқҮдҪҚеұ…дё–з•ҢеүҚеҲ—пјҢдҪҶж ёеҝғжҠҖжңҜе’Ңз”ҹдә§е·ҘиүәдёҺеҸ‘иҫҫеӣҪ家е°ҡеӯҳеңЁдёҖе®ҡе·®и·қгҖӮеӣҪ家ж”ҝзӯ–йј“еҠұж–°еһӢиҒҡж°Ёй…Ҝжқҗж–ҷзҡ„з ”еҸ‘з”ҹдә§пјҢеҗҢж—¶еҜ№зҺҜдҝқз»ҝиүІзұ»еһӢдә§е“ҒдәҲд»ҘйҖӮеҪ“зҡ„зҺҜдҝқж”ҝзӯ–еҖҫж–ңпјҢеҠ еҝ«иҒҡж°Ёй…ҜиЎҢдёҡиҪ¬еһӢеҚҮзә§е’ҢжҸҗиҙЁеўһж•ҲпјҢжңүеҠ©дәҺеҲҮе®һжҸҗй«ҳеҲ¶йҖ дёҡзҡ„ж ёеҝғз«һдәүеҠӣе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•иғҪеҠӣгҖӮиҒҡж°Ёй…Ҝжқҗж–ҷеҸҠеҺҹж–ҷеҲ¶йҖ иЎҢдёҡеұһдәҺеӣҪ家йҮҚзӮ№еҸ‘еұ•зҡ„жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢиҒҡж°Ёй…Ҝжү©й“ҫеүӮжҳҜиҒҡж°Ёй…ҜеҲ¶е“Ғз”ҹдә§иҝҮзЁӢдёӯзҡ„е…ій”®йўҶеҹҹпјҢдёҠиҝ°ж”ҝзӯ–规еҲ’еҜ№жү©й“ҫеүӮдә§дёҡеҸ‘еұ•жһ„жҲҗеҲ©еҘҪгҖӮ

пјҲ2пјүдёӢжёёиЎҢдёҡйңҖжұӮжҢҒз»ӯзЁіе®ҡеўһй•ҝ

иҒҡж°Ёй…ҜеҲ¶е“Ғе№ҝжіӣеә”з”ЁдәҺжңәжў°еҲ¶йҖ гҖҒдәӨйҖҡгҖҒе»әзӯ‘зӯүдј з»ҹйўҶеҹҹпјҢиҝҷдәӣдј з»ҹйўҶеҹҹе°ҶйҡҸзқҖдёӯеӣҪз»ҸжөҺеҸ‘еұ•иҖҢжҢҒз»ӯеҸ‘еұ•пјҢе…¶еҜ№иҒҡж°Ёй…Ҝдә§е“Ғзҡ„йңҖжұӮд»Қе°ҶжҢҒз»ӯжү©еӨ§гҖӮз”ұдәҺиҒҡж°Ёй…ҜеҲ¶е“Ғзҡ„жҲҗеҲҶиҫғеӨҡпјҢеңЁй…Қж–№е·Іе®ҡзҡ„жғ…еҶөдёӢпјҢиҒҡж°Ёй…ҜеҲ¶е“ҒжҖ§иғҪзҡ„дҝқйҡңе’ҢеҜ№еӣәеҢ–иҝҮзЁӢзҡ„жҺ§еҲ¶дё»иҰҒдҫқиө–дәҺиҒҡж°Ёй…Ҝжү©й“ҫеүӮпјҢиҒҡж°Ёй…ҜдёӢжёёйңҖжұӮеўһй•ҝд№ҹдёәиҒҡж°Ёй…Ҝжү©й“ҫеүӮиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶеқҡе®һзҡ„еҹәзЎҖгҖӮйҷӨдёҠиҝ°дј з»ҹеә”з”ЁйўҶеҹҹеӨ–пјҢйҡҸзқҖдёӯеӣҪдә§дёҡеҚҮзә§гҖҒиЎҢдёҡз»“жһ„иҪ¬еһӢгҖҒиҠӮиғҪеҮҸжҺ’гҖҒвҖңзўіиҫҫеі°гҖҒзўідёӯе’ҢвҖқзҗҶеҝөж—ҘзӣҠж·ұеҢ–д»ҘеҸҠеӣҪ家еҜ№еӨ§еҒҘеә·дә§дёҡеҸ‘еұ•зҡ„йј“еҠұеј•еҜјпјҢиҒҡж°Ёй…ҜеҲ¶е“Ғд»Ҙеј№жҖ§дҪ“гҖҒж¶Ӯж–ҷгҖҒиғ¶зІҳеүӮеҸҠеӨҚеҗҲжқҗж–ҷзӯүдёҚеҗҢеҪўжҖҒпјҢеңЁжңәжў°еҲ¶йҖ гҖҒдәӨйҖҡгҖҒдҪ“иӮІгҖҒе»әзӯ‘гҖҒеҢ»еӯҰгҖҒз”өеӯҗеҷЁд»¶гҖҒеҶӣе·ҘиҲӘеӨ©д»ҘеҸҠж–°иғҪжәҗгҖҒжұҪиҪҰзӯүйўҶеҹҹеә”з”Ёе°ҶиҝҺжқҘе·ЁеӨ§зҡ„еҘ‘жңәпјҢдёәиҒҡж°Ёй…Ҝжү©й“ҫеүӮиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

пјҲ3пјүе®Ңе–„дә§дёҡеҲӣж–°жңәеҲ¶еўһејәдә§е“Ғз«һдәүеҠӣ

иЎҢдёҡеҶ…дјҒдёҡеӣҙз»•иЎҢдёҡиҪ¬еһӢеҚҮзә§е’Ңж–°дёҖд»ЈиҒҡж°Ёй…Ҝжқҗж–ҷеҸ‘еұ•зҡ„йҮҚеӨ§е…ұжҖ§йңҖжұӮпјҢеҪўжҲҗдёҖжү№иҒҡж°Ёй…ҜиЎҢдёҡеҲӣж–°дёӯеҝғпјҲе·ҘдёҡжҠҖжңҜз ”з©¶еҹәең°пјүпјҢйҮҚзӮ№ејҖеұ•иЎҢдёҡеҹәзЎҖе’Ңе…ұжҖ§е…ій”®жҠҖжңҜз ”еҸ‘гҖҒжҲҗжһңдә§дёҡеҢ–гҖҒдәәжүҚеҹ№и®ӯзӯүе·ҘдҪңпјҢзқҖеҠӣе®Ңе–„иЎҢдёҡеҶ…жҠҖжңҜдә§е“ҒеҲӣж–°жңәеҲ¶гҖӮз»ҸиҝҮеӨҡе№ҙзҡ„з ”з©¶жҺўзҙўпјҢйғЁеҲҶйўҶеҹҹжҠҖжңҜж°ҙе№іе·Із»ҸиҫҫеҲ°еӣҪйҷ…е…ҲиҝӣгҖӮеӣҪеҶ…иҮӘиЎҢз ”еҲ¶ејҖеҸ‘зҡ„иҠійҰҷж—ҸдәҢйҶҮзұ»жү©й“ҫеүӮпјҲHQEEгҖҒHERпјүж— и®әеӨ–и§ӮиҝҳжҳҜеҶ…еңЁиҙЁйҮҸеқҮиҫҫеҲ°еӣҪеӨ–еҗҢзұ»дә§е“Ғзҡ„е…Ҳиҝӣж°ҙе№іпјҢеӣҪеҶ…HQEEе’ҢHERзҡ„иЎҢдёҡж ҮеҮҶе·ІжӯЈејҸйўҒеёғе®һж–ҪгҖӮе…·жңүеҺҹеҲӣжҖ§иҮӘдё»зҹҘиҜҶдә§жқғзҡ„ж¶ІдҪ“еһӢHQEEе’ҢHERд№ҹе·Іе®һзҺ°е·ҘдёҡеҢ–з”ҹдә§гҖӮе…·жңүйўҶе…ҲжҠҖжңҜзҡ„жү©й“ҫеүӮеңЁе®һзҺ°иҝӣеҸЈжӣҝд»Јзҡ„еҗҢж—¶д№ҹејҖе§ӢйҖҗжӯҘжҠўеҚ еӣҪйҷ…еёӮеңәпјҢжҠҖжңҜиҝӣжӯҘжҸҗеҚҮдәҶдә§е“Ғз«һдәүеҠӣгҖӮ

пјҲ4пјүзҹҘиҜҶдә§жқғдҝқжҠӨж—ҘзӣҠеҸ—еҲ°йҮҚи§Ҷ

иҒҡж°Ёй…Ҝжү©й“ҫеүӮиЎҢдёҡеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢз ”еҸ‘гҖҒе®һйӘҢе’Ңз”ҹдә§йңҖиҰҒеӨ§йҮҸзҡ„дё“дёҡдәәжүҚпјҢдә§е“Ғйҷ„еҠ еҖјй«ҳпјҢе…¶ж ёеҝғжҠҖжңҜеңЁдәҺдә§е“ҒеҲҶеӯҗз»“жһ„и®ҫи®ЎгҖҒеҢ–еӯҰеҗҲжҲҗе’Ңй…Қж–№з»„еҗҲгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеҗ„зұ»зҹҘиҜҶдә§жқғдҝқжҠӨжі•еҫӢ法规зҡ„еҮәеҸ°пјҢеӣҪ家еҜ№дәҺзҹҘиҜҶдә§жқғдҝқжҠӨзҡ„еҠӣеәҰж—ҘзӣҠеҠ ејәпјҢдёәе…·еӨҮиҮӘдё»еҲӣж–°иғҪеҠӣе’ҢжӢҘжңүиҮӘдё»зҹҘиҜҶдә§жқғдјҒдёҡзҡ„жңӘжқҘеҝ«йҖҹеҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣдҝқйҡңгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

дёӯеӣҪиҒҡж°Ёй…Ҝжү©й“ҫеүӮиЎҢдёҡеңЁеҸ‘еұ•иҝҮзЁӢдёӯйқўдёҙзқҖеӨҡз§ҚдёҚеҲ©еӣ зҙ пјҢиҝҷдәӣеӣ зҙ еҸҜиғҪдјҡеҪұе“ҚиЎҢдёҡзҡ„еҸ‘еұ•йҖҹеәҰе’Ңз«һдәүеҠӣпјҢдё»иҰҒеҢ…жӢ¬еҺҹж–ҷд»·ж јжіўеҠЁиҫғеӨ§гҖҒеӣҪеҶ…дјҒдёҡжҠҖжңҜеҲӣж–°иғҪеҠӣдёҚи¶ігҖҒзҺҜеўғдҝқжҠӨеҺӢеҠӣд»ҘеҸҠеёӮеңәз«һдәүж—Ҙи¶ӢжҝҖзғҲзӯүгҖӮ

е…«гҖҒз«һдәүж јеұҖ

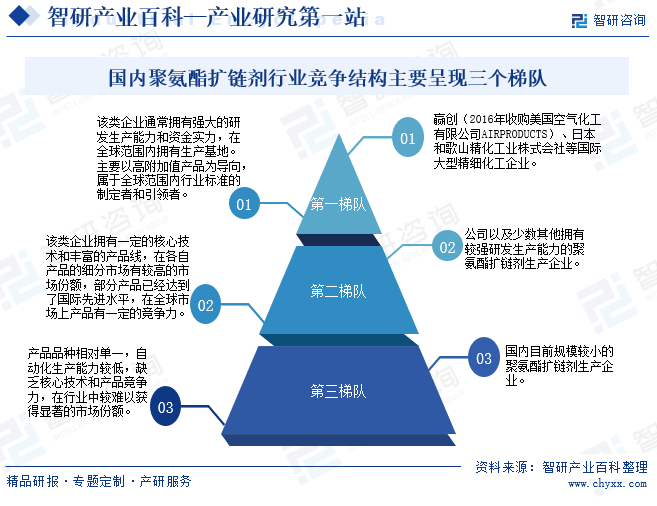

дёӯеӣҪиҒҡж°Ёй…Ҝжү©й“ҫеүӮиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢж—©жңҹеӣҪеҶ…иҒҡж°Ёй…Ҝжү©й“ҫеүӮдјҒдёҡж•ҙдҪ“з”ҹдә§жҠҖжңҜж°ҙе№іиҫғдҪҺгҖҒй…ҚеҘ—еҺҹж–ҷе·Ҙиүәи–„ејұгҖҒз ”еҸ‘дәәжүҚдёҚи¶іпјҢеёӮеңәеҹәжң¬иў«и·ЁеӣҪдјҒдёҡеһ„ж–ӯгҖӮзӣҙеҲ°20дё–зәӘ90е№ҙд»ЈпјҢйҡҸзқҖдёӯеӣҪиҒҡж°Ёй…Ҝдә§дёҡдёҚж–ӯеҸ‘еұ•еЈ®еӨ§пјҢеӣҪеҶ…дёҖжү№иҒҡж°Ёй…Ҝжү©й“ҫеүӮдјҒдёҡз»ҸиҝҮеӨҡе№ҙзҡ„з ”еҸ‘е’ҢжҠҖжңҜз§ҜзҙҜпјҢжҲҗеҠҹжү“з ҙеӣҪеӨ–жҠҖжңҜеһ„ж–ӯпјҢе…¶жҺЁеҮәзҡ„йғЁеҲҶиҒҡж°Ёй…Ҝжү©й“ҫеүӮдә§е“ҒжҖ§иғҪе·ІиҫҫеҲ°еӣҪйҷ…еҗҢзұ»дә§е“Ғж°ҙе№ігҖӮдҪҶеҗҢж—¶пјҢи·ЁеӣҪеӨ§еһӢзІҫз»ҶеҢ–е·ҘдјҒдёҡдҫқ然дҝқжҢҒеҜ№еүҚжІҝй«ҳеҲҶеӯҗжқҗж–ҷзҡ„еүҚзһ»жҖ§з ”究пјҢеңЁж–°дә§е“Ғзҡ„з ”еҸ‘е’ҢжҠҖжңҜеӮЁеӨҮдёҠд»Қ然еҚ жңүиҫғеӨ§дјҳеҠҝгҖӮзӣ®еүҚиҒҡж°Ёй…Ҝжү©й“ҫеүӮиЎҢдёҡз«һдәүз»“жһ„дё»иҰҒе‘ҲзҺ°дёүдёӘжўҜйҳҹгҖӮ

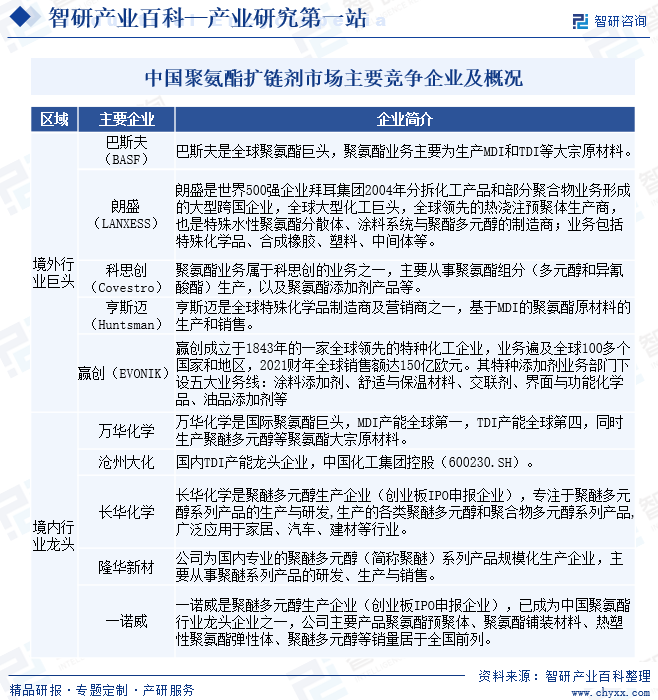

йҡҸзқҖеӣҪеҶ…йҖҗжӯҘиҜһз”ҹеӨҡдёӘиҒҡж°Ёй…ҜиЎҢдёҡеҶ…зҡ„еӨ§еһӢдјҒдёҡпјҢе‘ҲзҺ°вҖңиҘҝж–№еҹ№иӮІз§ҚиҠұгҖҒдёңж–№з»“жһңвҖқзҡ„зү№зӮ№гҖӮеңЁеўғеҶ…е’ҢеўғеӨ–пјҢйҷӨеҠ©еүӮеӨ–зҡ„иҒҡж°Ёй…ҜиЎҢдёҡеӨ§е®—еҺҹжқҗж–ҷеёӮеңәпјҢе‘ҲзҺ°жҳҺжҳҫзҡ„еҜЎеӨҙж јеұҖгҖӮеӣҪеӨ–иҒҡж°Ёй…Ҝжү©й“ҫеүӮиЎҢдёҡе·ЁеӨҙдјҒдёҡдё»иҰҒжңүе·ҙж–ҜеӨ«гҖҒжң—зӣӣгҖҒ科жҖқеҲӣгҖҒдәЁж–ҜиҝҲгҖҒиөўеҲӣзӯүпјҢеӣҪеҶ…иҒҡж°Ёй…Ҝжү©й“ҫеүӮиЎҢдёҡйҫҷеӨҙдјҒдёҡдё»иҰҒжңүдёҮеҚҺеҢ–еӯҰгҖҒжІ§е·һеӨ§еҢ–гҖҒй•ҝеҚҺеҢ–еӯҰгҖҒйҡҶеҚҺж–°жқҗгҖҒдёҖиҜәеЁҒзӯүгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

ж°Ёй…Ҝжү©й“ҫеүӮжҳҜз”ҹдә§иҒҡж°Ёй…ҜеҲ¶е“Ғзҡ„е…ій”®еҠ©еүӮгҖӮеңЁиҒҡж°Ёй…ҜеҲ¶йҖ иЎҢдёҡеҶ…пјҢдёҚеҗҢзҡ„дёӢжёёеә”з”ЁйўҶеҹҹйңҖиҰҒдёҚеҗҢз§Қзұ»е’ҢжҖ§иғҪзҡ„жү©й“ҫеүӮдә§е“ҒпјҢд»Ҙе®һзҺ°дёҚеҗҢзү©зҗҶжҖ§иғҪе’ҢеҢ–еӯҰжҖ§иғҪгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家жҢҒз»ӯжҺЁеҮәеӨҡйЎ№иЎҢдёҡж”ҝзӯ–пјҢйј“еҠұиҒҡж°Ёй…ҜеҺҹжқҗж–ҷиЎҢдёҡзҡ„еҸ‘еұ•гҖӮдҪңдёәз”ҹдә§иҒҡж°Ёй…ҜеҲ¶е“Ғзҡ„йҮҚиҰҒеҺҹж–ҷпјҢиҒҡж°Ёй…Ҝжү©й“ҫеүӮйңҖжұӮйҮҸж—ҘзӣҠеўһй•ҝгҖӮеңЁдәәеқҮиҒҡж°Ёй…Ҝж¶Ҳиҙ№йҮҸеӯҳеңЁиҫғеӨ§жҸҗеҚҮз©әй—ҙзҡ„еүҚжҸҗдёӢпјҢдёӯеӣҪиҒҡж°Ёй…Ҝжү©й“ҫеүӮд»ҚжңүеҫҲеӨ§еҸ‘еұ•з©әй—ҙгҖӮ

жңӘжқҘпјҢиҒҡж°Ёй…Ҝжү©й“ҫеүӮиЎҢдёҡжҠҖжңҜеҸ‘еұ•зҡ„жҖ»дҪ“и¶ӢеҠҝдёәе“Ғз§Қзі»еҲ—еҢ–гҖҒй…Қж–№зі»еҲ—еҢ–гҖҒдә§е“Ғз»ҝиүІеҢ–гҖӮйҡҸзқҖиЎҢдёҡз«һдәүдјҒдёҡдёҚж–ӯеҠ ејәжҠҖжңҜз ”еҸ‘е’Ңдә§е“ҒеҚҮзә§пјҢдёӯеӣҪйғЁеҲҶеӣҪдә§дә§е“ҒиҙЁйҮҸе’ҢжҖ§иғҪе·ІжҺҘиҝ‘з”ҡиҮіи¶…иҝҮеӣҪеӨ–еҗҢзұ»дә§е“ҒпјҢеӣҪдә§дә§е“Ғжӣҝд»ЈиҝӣеҸЈеҠ йҖҹгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ