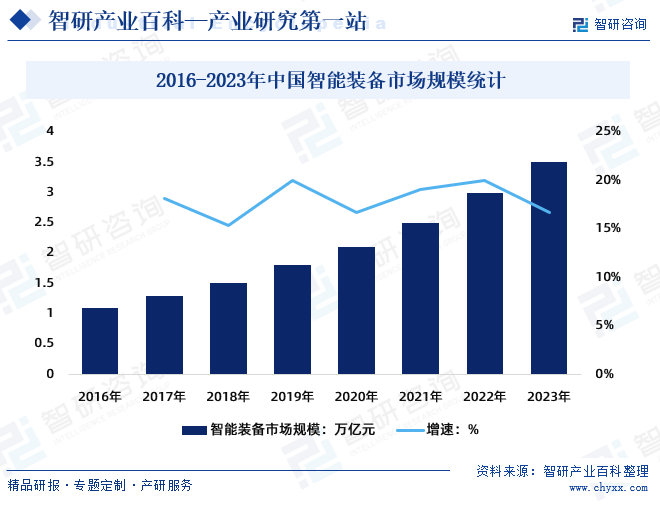

و‘کè¦پï¼ڑن¸ه›½çڑ„و™؛能装ه¤‡هˆ¶é€ ه¸‚هœ؛规و¨،هœ¨è؟‡هژ»ه‡ ه¹´ن¸ç¨³و¥ه¢é•؟,目ه‰چه·²ç»ڈوˆگن¸؛ه…¨çگƒوœ€ه¤§çڑ„و™؛能装ه¤‡هˆ¶é€ ه¸‚هœ؛ن¹‹ن¸€م€‚وچ®ç»ںè®،,2021ه¹´ن¸ه›½و™؛能装ه¤‡ه¸‚هœ؛规و¨،ن¸؛2.5ن¸‡ن؛؟ه…ƒï¼Œ2022ه¹´ه¸‚هœ؛规و¨،è¾¾هˆ°3ن¸‡ن؛؟ه…ƒï¼Œ 2023ه¹´ï¼Œن¸ه›½و™؛能装ه¤‡ه¸‚هœ؛规و¨،ç؛¦ن¸؛3.5ن¸‡ن؛؟ه…ƒم€‚وœھو¥ï¼Œéڑڈç€وٹ€وœ¯çڑ„ن¸چو–هˆ›و–°ه’Œه›½é™…ç«ن؛‰çڑ„هٹ ه‰§ï¼Œن¸ه›½و™؛能装ه¤‡هˆ¶é€ ه¸‚هœ؛ه°†ç»§ç»هڈ‘ه±•ه£®ه¤§م€‚

ن¸€م€په®ڑن¹‰هڈٹهˆ†ç±»

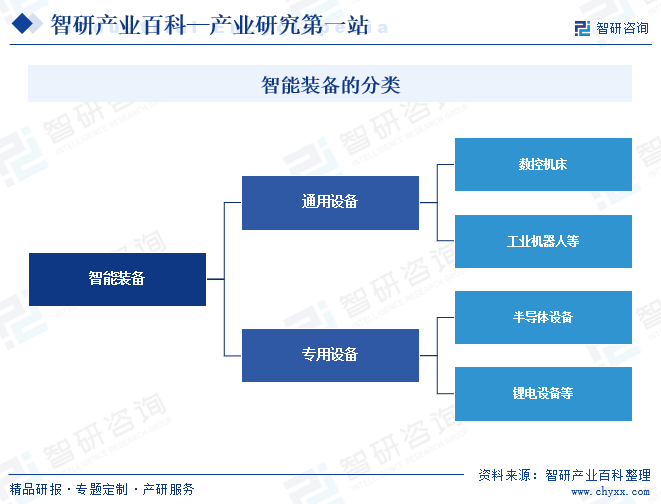

و™؛能装ه¤‡وک¯ن¸€ç§چ集وœ؛و¢°ç³»ç»ںم€پè؟گهٹ¨ç³»ç»ںم€پ电و°”وژ§هˆ¶ç³»ç»ںم€پن¼ و„ںه™¨ç³»ç»ںم€پن؟،وپ¯ç®،çگ†ç³»ç»ںç‰ه¤ڑç§چوٹ€وœ¯ن؛ژن¸€ن½“çڑ„装ه¤‡م€‚ه®ƒه…·وœ‰و„ںçں¥م€پهˆ†وگم€پوژ¨çگ†م€په†³ç–م€پوژ§هˆ¶هٹں能,وک¯ه®çژ°و™؛能هˆ¶é€ çڑ„ç،¬ن»¶هں؛ç،€ï¼Œèƒ½ه¤ںه‡ڈه°‘ç”ںن؛§è؟‡ç¨‹ن¸ه¯¹ن؛؛هٹ›هٹ³هٹ¨çڑ„ن¾èµ–,وک¾è‘—وڈگé«کç”ںن؛§و•ˆçژ‡ه’Œé™چن½ژç”ںن؛§وˆگوœ¬م€‚و™؛能装ه¤‡ه¤§è‡´هˆ†ن¸؛é€ڑ用设ه¤‡ه’Œن¸“用设ه¤‡ن¸¤ç±»ï¼Œé€ڑ用设ه¤‡ه¹؟و³›ه؛”用ن؛ژه¤ڑç±»ن؛§ه“په’Œè‡ھهٹ¨هŒ–设ه¤‡ï¼Œه¦‚و•°وژ§وœ؛ه؛ٹم€په·¥ن¸ڑوœ؛ه™¨ن؛؛ç‰م€‚ن¸“用设ه¤‡ç³»ن¸“用ن؛ژوںگن¸€ç±»ن؛§ه“پè‡ھهٹ¨هŒ–ç”ںن؛§ç؛؟ن¸ٹçڑ„设ه¤‡ï¼Œه¦‚هچٹه¯¼ن½“设ه¤‡م€پ锂电设ه¤‡ç‰م€‚

ن؛Œم€پè،Œن¸ڑو”؟ç–

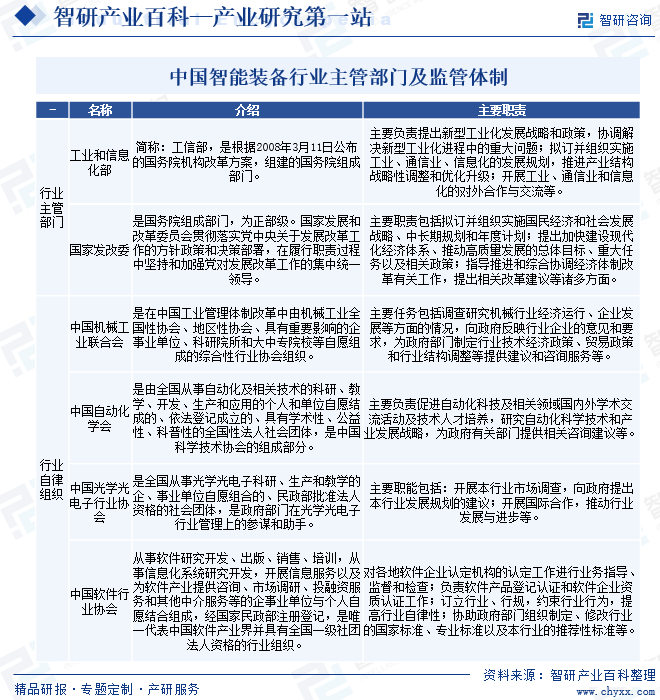

1م€پن¸»ç®،部门هڈٹ监ç®،ن½“هˆ¶

و™؛能装ه¤‡è،Œن¸ڑه¹؟ن¹‰ن¸ٹه±ن؛ژو™؛能هˆ¶é€ è،Œن¸ڑم€‚و™؛能هˆ¶é€ وک¯هں؛ن؛ژو–°ن¸€ن»£ن؟،وپ¯é€ڑن؟،وٹ€وœ¯ن¸ژه…ˆè؟›هˆ¶é€ وٹ€وœ¯و·±ه؛¦èچهگˆï¼Œè´¯ç©؟ن؛ژ设è®،م€پç”ںن؛§م€پç®،çگ†م€پوœچهٹ،ç‰هˆ¶é€ و´»هٹ¨çڑ„هگ„ن¸ھçژ¯èٹ‚,ه…·وœ‰è‡ھو„ںçں¥م€پè‡ھه¦ن¹ م€پè‡ھه†³ç–م€پè‡ھو‰§è،Œم€پè‡ھ适ه؛”ç‰هٹں能çڑ„و–°ه‹ç”ںن؛§و–¹ه¼ڈم€‚و™؛能装ه¤‡و‰€ه¤„è،Œن¸ڑç›®ه‰چن¸»è¦پç”±è،Œن¸ڑن¸»ç®،部门ه’Œè،Œن¸ڑè‡ھه¾‹و€§ç»„织ه…±هگŒç®،çگ†ï¼Œè،Œن¸ڑن¸»ç®،部门ن¸؛ه›½ه®¶ه·¥ن؟،部م€په›½ه®¶هڈ‘و”¹ه§”ç‰éƒ¨é—¨ï¼Œè،Œن¸ڑè‡ھه¾‹و€§ç»„织هŒ…و‹¬ن¸ه›½وœ؛و¢°ه·¥ن¸ڑèپ”هگˆن¼ڑم€پن¸ه›½è‡ھهٹ¨هŒ–ه¦ن¼ڑم€پن¸ه›½ه…‰ه¦ه…‰ç”µهگè،Œن¸ڑهچڈن¼ڑç‰م€‚

2م€پ相ه…³و”؟ç–

(1)ه›½ه®¶ه±‚é¢ç›¸ه…³و”؟ç–

ن¸؛هٹ é€ںن¸ه›½ه·¥ن¸ڑçژ°ن»£هŒ–è؟›ç¨‹ï¼Œن¸ه›½و”؟ه؛œç›¸ç»§ه‡؛هڈ°ن؛†ه¤ڑé،¹و”¯وŒپن¸ه›½و™؛能装ه¤‡هˆ¶é€ ن¸ڑهڈ‘ه±•çڑ„ن؛§ن¸ڑو”؟ç–,ن¸؛è،Œن¸ڑهڈ‘ه±•وڈگن¾›ن؛†وœ‰هٹ›çڑ„و”¯وŒپه’Œè‰¯ه¥½çڑ„çژ¯ه¢ƒï¼Œن¹ںه¯¹ن؛§ن¸ڑهڈ‘ه±•ه’Œهˆ†ه·¥و ¼ه±€ه¸¦و¥و·±هˆ»ه½±ه“چم€‚

(2)هœ°و–¹ه±‚é¢ç›¸ه…³و”؟ç–

ç›®ه‰چ,ن¸ه›½ه·²ه‡؛هڈ°ن¸€ç³»هˆ—ن؛§ن¸ڑو”؟ç–ه’Œç›¸ه…³و³•ه¾‹و³•è§„,è‡ھن¸ٹ而ن¸‹هœ°وژ¨هٹ¨و™؛能装ه¤‡هˆ¶é€ ن¸ڑçڑ„هپ¥ه؛·م€پ良و€§هڈ‘ه±•م€‚ه…¨ه›½هگ„çœپه¸‚هˆ©ه¥½و”؟ç–ن¹ںن¸چو–ه‡؛هڈ°ï¼Œهٹ ه؟«و™؛能装ه¤‡è،Œن¸ڑه°†وŒپç»ç¨³ه®ڑه¢é•؟,ن¸ه›½هˆ¶é€ ن¸ڑن¸و‰€èµ·هˆ°çڑ„هœ°ن½چه°†ن¼ڑè¶ٹو¥è¶ٹé‡چè¦پم€‚

ن¸‰م€پهڈ‘ه±•هژ†ç¨‹

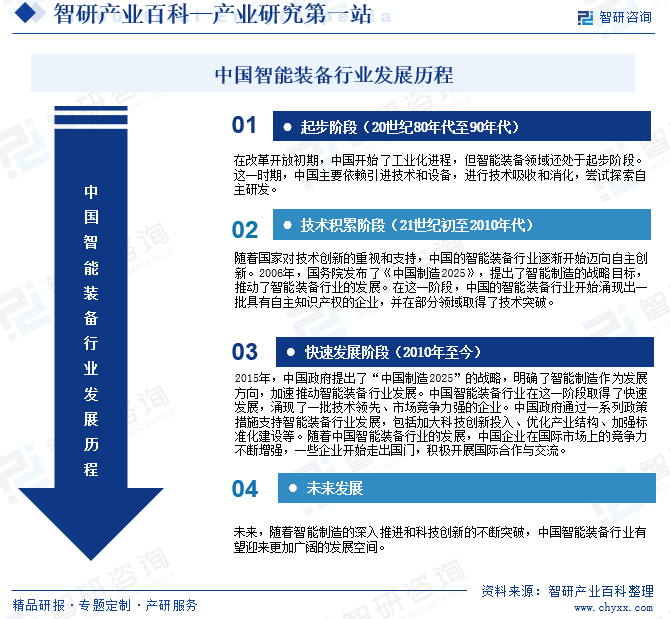

18ن¸–ç؛ھ60ه¹´ن»£ن»¥و¥ن؛؛ç±»ç»ڈهژ†ن؛†ن¸‰و¬،ه·¥ن¸ڑé©ه‘½ï¼Œهˆ¶é€ ن¸ڑç»ڈهژ†ن؛†و‰‹ه·¥هˆ¶é€ م€پوµپو°´ç؛؟م€پè‡ھهٹ¨هŒ–م€پو•°ه—هŒ–ç‰è؟‡ç¨‹م€‚21ن¸–ç؛ھه¼€ه§‹ï¼Œن»¥و™؛能هŒ–ن¸؛و ‡ه؟—çڑ„第ه››و¬،ه·¥ن¸ڑé©ه‘½و£هœ¨ه…¨çگƒèŒƒه›´ه†…蓬ه‹ƒه±•ه¼€ï¼Œè£…ه¤‡çڑ„ه½¢و€په’Œه¤چو‚و€§ن¹ں相ه؛”هڈ‘ç”ںن؛†و”¹هڈکم€‚و™؛能装ه¤‡هˆ¶é€ ن¸ڑن½œن¸؛ه®çژ°ن؛§ه“پهˆ¶é€ و™؛能هŒ–çڑ„ه…³é”®è½½ن½“,çژ°ه·²ه¹؟و³›è؟گ用ن؛ژه…‰ن¼ڈم€پهچٹه¯¼ن½“م€پç؛؛织م€پو±½è½¦م€په†›ه·¥م€په†¶é‡‘ç‰é¢†هںںن»¥هڈٹه…¶ن»–هگ„ç±»هٹ ه·¥ç”ںن؛§ç؛؟م€‚ن¸ه›½و™؛能装ه¤‡è،Œن¸ڑçڑ„هڈ‘ه±•هژ†ç¨‹هڈ¯ن»¥و¦‚و‹¬ن¸؛èµ·و¥éک¶و®µم€پوٹ€وœ¯ç§¯ç´¯éک¶و®µم€په؟«é€ںهڈ‘ه±•éک¶و®µç‰ه‡ ن¸ھéک¶و®µم€‚

ه››م€پè،Œن¸ڑه£په’

هœ¨ه›½ه®¶و”؟ç–وژ¨هٹ¨م€پهˆ¶é€ ن¸ڑوٹ€وœ¯è½¬ه‹هچ‡ç؛§ç‰èƒŒو™¯ن¸‹ï¼Œن¸ه›½و™؛能هˆ¶é€ ن؛§ن¸ڑهڈ‘ه±•è؟…é€ں,é€گو¸گوˆگن¸؛هˆ¶é€ ن¸ڑçڑ„ن¸»è¦پ驱هٹ¨هٹ›ن¹‹ن¸€م€‚ن¸ه›½و™؛能装ه¤‡è،Œن¸ڑهœ¨ه؟«é€ںهڈ‘ه±•çڑ„هگŒو—¶ï¼Œن¹ںé¢ن¸´ç€ن¸€ن؛›è؟›ه…¥ه£په’,ن¸»è¦پهŒ…و‹¬ن؛؛و‰چه£په’م€پوٹ€وœ¯ه£په’م€په®¢وˆ·èµ„و؛گç‰ه‡ ن¸ھو–¹é¢م€‚

ن؛”م€پن؛§ن¸ڑ链

1م€پè،Œن¸ڑن؛§ن¸ڑ链هˆ†وگ

و™؛能装ه¤‡وک¯ن¸€ç§چ集وœ؛و¢°ç³»ç»ںم€پè؟گهٹ¨ç³»ç»ںم€پ电و°”وژ§هˆ¶ç³»ç»ںم€پن¼ و„ںه™¨ç³»ç»ںم€پن؟،وپ¯ç®،çگ†ç³»ç»ںç‰ه¤ڑç§چوٹ€وœ¯ن؛ژن¸€ن½“çڑ„装ه¤‡ï¼Œه…·وœ‰و„ںçں¥م€پهˆ†وگم€پوژ¨çگ†م€په†³ç–م€پوژ§هˆ¶هٹں能م€‚ن»ژن؛§ن¸ڑ链و¥çœ‹ï¼Œو™؛能装ه¤‡ن؛§ن¸ڑ链هڈ¯هˆ†ن¸؛ن¸‰ه±‚,ن¸ٹو¸¸ن¸؛و ¸ه؟ƒé›¶éƒ¨ن»¶è،Œن¸ڑ,ن¸»è¦پç”ںن؛§ن¼ و„ںه™¨م€په‡ڈé€ںه™¨م€پوژ§هˆ¶ه™¨م€پن¼؛وœچ电وœ؛ç‰و ¸ه؟ƒéƒ¨ن»¶ï¼›ن¸و¸¸ن¸؛و ‡ه‡†هچ•وœ؛设ه¤‡è،Œن¸ڑ,ن¸»è¦پç”ںن؛§و•°وژ§وœ؛ه؛ٹم€پوœ؛ه™¨ن؛؛م€پو؟€ه…‰ه™¨ç‰هچ•وœ؛设ه¤‡ï¼›ن¸‹و¸¸ن¸؛ç³»ç»ں集وˆگè،Œن¸ڑ,هŒ…و‹¬é”‚电و± م€پو±½è½¦م€په·¥ç¨‹وœ؛و¢°م€پو¶ˆè´¹ç”µهگم€پهŒ»ç–—ه™¨و¢°ç‰ه¤ڑن¸ھ领هںںم€‚

و™؛能装ه¤‡ن¸»è¦په؛”用ن؛ژن¸‹و¸¸è،Œن¸ڑçڑ„ç”ںن؛§هˆ¶é€ è؟‡ç¨‹ï¼Œç”±ن؛ژن¸چهگŒè،Œن¸ڑçڑ„ç”ںن؛§ه·¥è‰؛هکهœ¨è¾ƒه¤§ه·®ه¼‚,و‰€ن»¥ه¤§éƒ¨هˆ†و™؛能装ه¤‡ه…·وœ‰éو ‡ه®ڑهˆ¶هŒ–ه±و€§ï¼Œéœ€è¦پو ¹وچ®ه®¢وˆ·çڑ„需و±‚,وŒ‰ç…§ه®¢وˆ·هٹ ه·¥هˆ¶é€ ه·¥è‰؛ه’Œوµپ程çڑ„è¦پو±‚è؟›è،Œé’ˆه¯¹و€§ç ”هڈ‘设è®،,ن»¥و»،足وںگن¸€ن¸ھوˆ–وںگن¸€ç±»ن؛§ه“پçڑ„ه؟«é€ںé«کو•ˆè‡ھهٹ¨هŒ–ç”ںن؛§م€‚ç³»ç»ں集وˆگه•†وک¯è؟وژ¥ن¸ٹو¸¸é›¶éƒ¨ن»¶ن¼پن¸ڑم€پهچ•وœ؛设ه¤‡ن¼پن¸ڑه’Œن¸‹و¸¸ه®¢وˆ·çڑ„و،¥و¢پ,é€ڑè؟‡ن¸؛ن¸‹و¸¸ه®¢وˆ·è®¾è®،éو ‡ه®ڑهˆ¶هŒ–وˆگه¥—设ه¤‡ï¼Œé‡‡ç”¨ه¤–è´ن¸ژè‡ھن؛§ç›¸ç»“هگˆçڑ„ه½¢ه¼ڈه®Œوˆگوœ؛ه™¨ن؛؛م€پو؟€ه…‰ه™¨م€پAGVç‰هچ•وœ؛设ه¤‡çڑ„ن؛Œو¬،ه¼€هڈ‘ه’Œé›†وˆگ,ن¸؛终端ه®¢وˆ·وڈگن¾›è‡ھهٹ¨هŒ–وˆگه¥—设ه¤‡ï¼Œوک¯و•´ن¸ھو™؛能装ه¤‡è،Œن¸ڑه؟…ن¸چهڈ¯ه°‘çڑ„çژ¯èٹ‚م€‚

و¬§èڈ²ه…‰é›†ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸èˆھ电وµ‹ن»ھه™¨è‚،ن»½وœ‰é™گه…¬هڈ¸ هں؛ه؛·ن»ھه™¨è‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸ٹوµ·ه¨په°”و³°ه·¥ن¸ڑè‡ھهٹ¨هŒ–è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³ن¸‡è®¯è‡ھوژ§è‚،ن»½وœ‰é™گه…¬هڈ¸ ن؛¬ن¸œو–¹ç§‘وٹ€é›†ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³ه¸‚و±‡ه·وٹ€وœ¯è‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸ه›½ç”µهگ科وٹ€é›†ه›¢وœ‰é™گه…¬هڈ¸ è‹ڈه·ç»؟çڑ„è°گو³¢ن¼ هٹ¨ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ ه®پو³¢ن¸ه¤§هٹ›ه¾·و™؛能ن¼ هٹ¨è‚،ن»½وœ‰é™گه…¬هڈ¸ وµ™و±ںهڈŒçژ¯ن¼ هٹ¨وœ؛و¢°è‚،ن»½وœ‰é™گه…¬هڈ¸ 陕è¥؟秦ه·وœ؛ه؛ٹه·¥ه…·é›†ه›¢وœ‰é™گه…¬هڈ¸ ه¤§و—ڈو؟€ه…‰ç§‘وٹ€ن؛§ن¸ڑ集ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³ه¸‚英ه”گو™؛能وژ§هˆ¶è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³و‹“邦è‚،ن»½وœ‰é™گه…¬هڈ¸ هژ¦é—¨هچژèپ”电هگوœ‰é™گه…¬هڈ¸ ه¹؟ن¸œç‘ه¾·و™؛能科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³ه¸‚وœ—科و™؛能电و°”è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³ه¸‚و±‡ه·وٹ€وœ¯è‚،ن»½وœ‰é™گه…¬هڈ¸ ه¾·ه›½è¥؟é—¨هگè‚،ن»½ه…¬هڈ¸ و¾ن¸‹ç”µه™¨وœ؛电(ن¸ه›½ï¼‰وœ‰é™گه…¬هڈ¸ هچ—ن؛¬هںƒو–¯é،؟è‡ھهٹ¨هŒ–è‚،ن»½وœ‰é™گه…¬هڈ¸ و¦و±‰هچژن¸و•°وژ§è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³ه¸‚英ه¨پ腾电و°”è‚،ن»½وœ‰é™گه…¬هڈ¸

و¬§èڈ²ه…‰é›†ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸èˆھ电وµ‹ن»ھه™¨è‚،ن»½وœ‰é™گه…¬هڈ¸ هں؛ه؛·ن»ھه™¨è‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸ٹوµ·ه¨په°”و³°ه·¥ن¸ڑè‡ھهٹ¨هŒ–è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³ن¸‡è®¯è‡ھوژ§è‚،ن»½وœ‰é™گه…¬هڈ¸ ن؛¬ن¸œو–¹ç§‘وٹ€é›†ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³ه¸‚و±‡ه·وٹ€وœ¯è‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸ه›½ç”µهگ科وٹ€é›†ه›¢وœ‰é™گه…¬هڈ¸ è‹ڈه·ç»؟çڑ„è°گو³¢ن¼ هٹ¨ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ ه®پو³¢ن¸ه¤§هٹ›ه¾·و™؛能ن¼ هٹ¨è‚،ن»½وœ‰é™گه…¬هڈ¸ وµ™و±ںهڈŒçژ¯ن¼ هٹ¨وœ؛و¢°è‚،ن»½وœ‰é™گه…¬هڈ¸ 陕è¥؟秦ه·وœ؛ه؛ٹه·¥ه…·é›†ه›¢وœ‰é™گه…¬هڈ¸ ه¤§و—ڈو؟€ه…‰ç§‘وٹ€ن؛§ن¸ڑ集ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³ه¸‚英ه”گو™؛能وژ§هˆ¶è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³و‹“邦è‚،ن»½وœ‰é™گه…¬هڈ¸ هژ¦é—¨هچژèپ”电هگوœ‰é™گه…¬هڈ¸ ه¹؟ن¸œç‘ه¾·و™؛能科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³ه¸‚وœ—科و™؛能电و°”è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³ه¸‚و±‡ه·وٹ€وœ¯è‚،ن»½وœ‰é™گه…¬هڈ¸ ه¾·ه›½è¥؟é—¨هگè‚،ن»½ه…¬هڈ¸ و¾ن¸‹ç”µه™¨وœ؛电(ن¸ه›½ï¼‰وœ‰é™گه…¬هڈ¸ هچ—ن؛¬هںƒو–¯é،؟è‡ھهٹ¨هŒ–è‚،ن»½وœ‰é™گه…¬هڈ¸ و¦و±‰هچژن¸و•°وژ§è‚،ن»½وœ‰é™گه…¬هڈ¸ و·±هœ³ه¸‚英ه¨پ腾电و°”è‚،ن»½وœ‰é™گه…¬هڈ¸

2م€پè،Œن¸ڑ领ه…ˆن¼پن¸ڑ

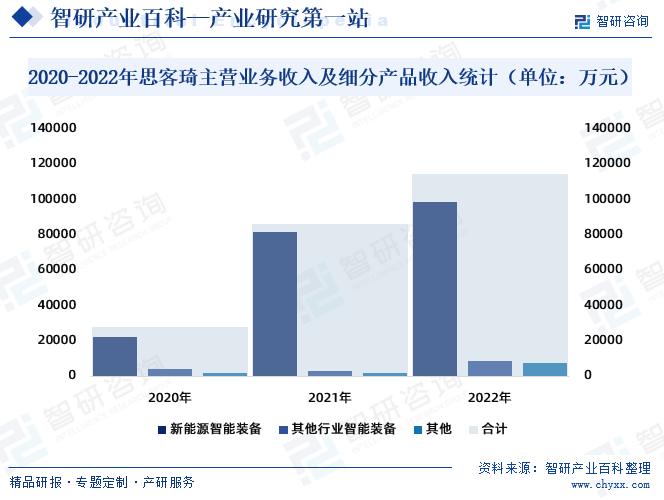

ن¸ٹوµ·و€ه®¢çگ¦و™؛能装ه¤‡ç§‘وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ن¸“و³¨ن؛ژو™؛能هˆ¶é€ 领هںںه…³é”®وٹ€وœ¯çڑ„ç ”هڈ‘ن¸ژهˆ›و–°ï¼Œه°†ç ”هڈ‘积累ه’Œوٹ€وœ¯هˆ›و–°و”¾هœ¨ن¼پن¸ڑهڈ‘ه±•é¦–ن½چم€‚ç»ڈè؟‡ه¤ڑه¹´çڑ„耕è€ک,و€ه®¢çگ¦ه·²é€گو¥وˆگé•؟ن¸؛و–°èƒ½و؛گو™؛能装ه¤‡é¢†هںں领ه…ˆçڑ„ç³»ç»ں集وˆگه•†م€‚و€ه®¢çگ¦ن؛§ه“پن¸»è¦پن¸؛و–°èƒ½و؛گو™؛能装ه¤‡ï¼Œو–°èƒ½و؛گو™؛能装ه¤‡çڑ„و ¸ه؟ƒن؛§ه“پن¸؛锂电و± و¨،组PACK设ه¤‡م€‚2022ه¹´و€ه®¢çگ¦ن¸»èگ¥ن¸ڑهٹ،و”¶ه…¥ن¸؛114457.8ن¸‡ه…ƒï¼Œه…¶ن¸ï¼ڑو–°èƒ½و؛گو™؛能装ه¤‡ن¸ڑهٹ،و”¶ه…¥98565.8ن¸‡ه…ƒï¼Œهچ ه…¬هڈ¸ن¸»èگ¥ن¸ڑهٹ،و”¶ه…¥çڑ„86.12%ï¼›ه…¶ن»–è،Œن¸ڑو™؛能装ه¤‡ن¸ڑهٹ،و”¶ه…¥8726.28ن¸‡ه…ƒï¼Œهچ ه…¬هڈ¸ن¸»èگ¥ن¸ڑهٹ،و”¶ه…¥çڑ„7.62%م€‚

ه…م€پè،Œن¸ڑçژ°çٹ¶

و™؛能装ه¤‡è،Œن¸ڑن½œن¸؛ه®çژ°ن؛§ه“پهˆ¶é€ و™؛能هŒ–م€پç»؟色هŒ–çڑ„ه…³é”®è½½ن½“,ه…¶ن؛§ن¸ڑ链و¶µç›–و™؛能装ه¤‡ï¼Œه·¥ن¸ڑن؛’èپ”网م€په·¥ن¸ڑ软ن»¶م€پ3Dو‰“هچ°ن»¥هڈٹه°†ن¸ٹè؟°çژ¯èٹ‚وœ‰وœ؛结هگˆçڑ„è‡ھهٹ¨هŒ–ç³»ç»ں集وˆگهڈٹç”ںن؛§ç؛؟集وˆگç‰م€‚éڑڈç€هˆ¶é€ ن¸ڑوŒپç»è½¬ه‹هچ‡ç؛§ï¼Œن¸ه›½و™؛能装ه¤‡ن؛§ن¸ڑهڈ‘ه±•è؟…é€ںم€‚ç›®ه‰چ,هœ¨ن¸ه›½ï¼Œو™؛能装ه¤‡ن¸»è¦په؛”用هœ¨é”‚电و± م€پو±½è½¦م€په·¥ç¨‹وœ؛و¢°م€پ特ç§چ装ه¤‡م€پ物وµپن»“ه‚¨م€پ电هگç‰è،Œن¸ڑ,ن؛§ن¸ڑ需و±‚ه¸‚هœ؛ن¸»è¦پ集ن¸هœ¨é”‚电و± م€پو±½è½¦م€پوœ؛و¢°م€پ电هگن؛§ن¸ڑه¯†é›†çڑ„و±ںوµ™م€په¹؟ن¸œم€پن¸ٹوµ·ç‰هŒ؛هںںم€‚éڑڈç€وœھو¥è‡ھهٹ¨هŒ–م€پو™؛能هŒ–و™®هڈٹçژ‡çڑ„وڈگé«ک,و™؛能装ه¤‡ه°†é€گو¥و¸—ه…¥ه·¥ن¸ڑهˆ¶é€ 领هںںçڑ„و›´ه¤ڑçژ¯èٹ‚,ه¦‚é£ںه“پ饮و–™م€پو—¥ه¸¸و¶ˆè´¹ه“پم€پهŒ»èچ¯ç‰ï¼Œه؛”用领هںںن¸ژه؛”用程ه؛¦ه°†ن¼ڑوکژوک¾وڈگهچ‡م€‚

ن¸ه›½çڑ„و™؛能装ه¤‡هˆ¶é€ ه¸‚هœ؛规و¨،هœ¨è؟‡هژ»ه‡ ه¹´ن¸ç¨³و¥ه¢é•؟,目ه‰چه·²ç»ڈوˆگن¸؛ه…¨çگƒوœ€ه¤§çڑ„و™؛能装ه¤‡هˆ¶é€ ه¸‚هœ؛ن¹‹ن¸€م€‚وچ®ç»ںè®،,2021ه¹´ن¸ه›½و™؛能装ه¤‡ه¸‚هœ؛规و¨،ن¸؛2.5ن¸‡ن؛؟ه…ƒï¼Œ2022ه¹´ه¸‚هœ؛规و¨،è¾¾هˆ°3ن¸‡ن؛؟ه…ƒï¼Œ 2023ه¹´ن¸ه›½و™؛能装ه¤‡ه¸‚هœ؛规و¨،ç؛¦ن¸؛3.5ن¸‡ن؛؟ه…ƒم€‚وœھو¥ï¼Œéڑڈç€وٹ€وœ¯çڑ„ن¸چو–هˆ›و–°ه’Œه›½é™…ç«ن؛‰çڑ„هٹ ه‰§ï¼Œن¸ه›½و™؛能装ه¤‡هˆ¶é€ ه¸‚هœ؛ه°†ç»§ç»هڈ‘ه±•ه£®ه¤§م€‚

ن¸ƒم€پهڈ‘ه±•ه› ç´

1م€پوœ؛éپ‡

(1)و–°ن¸€è½®ç§‘وٹ€é©ه‘½ه’Œن؛§ن¸ڑهڈکé©و·±هŒ–,و™؛能装ه¤‡ن؛§ن¸ڑهں؛ç،€و›´هٹ ه¤¯ه®

“科وٹ€هˆ›و–°م€پç»؟色هڈ‘ه±•â€وˆگن¸؛و—¶ن»£هڈ‘ه±•çڑ„趋هٹ؟ن¸ژè¦پو±‚,و–°ن¸€è½®ç§‘وٹ€é©ه‘½ه’Œن؛§ن¸ڑهڈکé©و£هœ¨هٹ é€ںو¼”è؟›ï¼Œه¦‚5Gم€پن؛؛ه·¥و™؛能م€په¤§و•°وچ®م€پو–°èƒ½و؛گم€پé‡ڈهگوٹ€وœ¯ç‰م€‚ه‰چو²؟وٹ€وœ¯و£هœ¨ه½¢وˆگه¤ڑوٹ€وœ¯ç¾¤ç›¸ن؛’و”¯و’‘م€پé½گه¤´ه¹¶è؟›çڑ„هڈ‘ه±•و€پهٹ؟,科وٹ€هڈ‘ه±•ه‘ˆçژ°ه¤ڑه…ƒو·±ه؛¦èچهگˆç‰¹ه¾پ,هˆ¶é€ ن¸ڑه‘ˆçژ°و•°ه—هŒ–م€پ网络هŒ–م€پو™؛能هŒ–هڈ‘ه±•è¶‹هٹ؟م€‚هœ¨è؟™ن¸€èƒŒو™¯ن¸‹ï¼Œç¤¾ن¼ڑه¯¹ه…ˆè؟›هˆ¶é€ م€پن؟،وپ¯هŒ–ه’Œو™؛能وٹ€وœ¯هˆ›و–°çڑ„é‡چ视达هˆ°ه‰چو‰€وœھوœ‰çڑ„é«که؛¦ï¼Œç»™و™؛能装ه¤‡ن؛§ن¸ڑهڈ‘ه±•ه¥ ه®ڑن؛†ه¤¯ه®هں؛ç،€م€‚

(2)ه½“ن»ٹن¸ه›½و£ه¤„ن؛ژو–°و—§هٹ¨èƒ½è½¬وچ¢م€پهˆ¶é€ ن¸ڑ转ه‹هچ‡ç؛§éک¶و®µï¼Œن¸؛è،Œن¸ڑه¸¦و¥ه·¨ه¤§وœ؛éپ‡

ن¸ه›½هˆ¶é€ ن¸ڑé¢ن¸´ه¤§è€Œن¸چه¼؛م€پن؛؛هڈ£ç؛¢هˆ©و¶ˆه¤±م€پهٹ³هٹ¨هٹ›وˆگوœ¬وŒپç»ن¸ٹو¶¨ç‰é—®é¢ک,é€ڑè؟‡وژ¨è،Œو™؛能هˆ¶é€ ,ه®çژ°وœ؛ه™¨وچ¢ن؛؛م€پوڈگهچ‡ç”ںن؛§و•ˆçژ‡هڈٹèٹ‚ç؛¦هٹ³هٹ¨هٹ›وˆگوœ¬ï¼Œوˆگن¸؛ه؛”ه¯¹و–°ه¸¸و€پ,ه®çژ°è½¬ه‹هچ‡ç؛§ï¼Œو–°و—§هٹ¨èƒ½è½¬وچ¢çڑ„ه؟…ç”±ن¹‹è·¯م€‚è؟‘ه¹´و¥ï¼Œن¸ه¤®هڈ·هڈ¬ه…¨ه›½هگ„هœ°هŒ؛وژ¨هٹ¨هˆ¶é€ ن¸ڑé«کè´¨é‡ڈهڈ‘ه±•ï¼Œه¤§هٹ›وژ¨è؟›ç»“و„و€§و”¹é©ï¼Œç€هٹ›هں¹è‚²و–°هٹ¨èƒ½ï¼Œو”¹é€ وڈگهچ‡èگ½هگژن؛§èƒ½ن»¥ه®çژ°ç»ڈوµژ稳ه®ڑه¢é•؟م€‚ه›½ه®¶é€ڑè؟‡وٹ€و”¹è،¥è´´ç‰ه¤ڑé،¹وژھو–½ï¼Œه¼•ه¯¼ن¼ ç»ںهˆ¶é€ ن¸ڑوٹ€وœ¯هچ‡ç؛§ه’Œè‡ھهٹ¨هŒ–و”¹é€ ,è؟›ç¨‹ن¸ن¸چهڈ¯éپ؟ه…چهœ°ن؛§ç”ںه·¨ه¤§çڑ„و™؛能装ه¤‡ه’Œه·¥ن¸ڑ软ن»¶éœ€و±‚,给è،Œن¸ڑهڈ‘ه±•ه¸¦و¥ه·¨ه¤§çڑ„هژ†هڈ²وœ؛éپ‡م€‚

(3)ه…¨çگƒو±½è½¦ن؛§ن¸ڑ电هٹ¨هŒ–趋هٹ؟هٹ é€ں,ه¸¦و¥ه·¨ه¤§هٹ¨هٹ›ç”µو± ن؛§èƒ½و‰©ه¼ 需و±‚

هœ¨ه…¨çگƒç¢³وژ’é‡ڈé™گه€¼è¦پو±‚وڈگهچ‡çڑ„背و™¯ن¸‹ï¼Œه…¨çگƒن¸»è¦په›½ه®¶هٹ ه¤§وˆ–ه»¶é•؟و–°èƒ½و؛گو±½è½¦è،¥è´´ï¼Œو¬§و´²ç¢³وژ’و”¾و”؟ç–هٹ›ه؛¦هٹ ه¤§ï¼Œه†چهٹ ن¸ٹو¶ˆè´¹è€…ه¯¹ç”µهٹ¨è½¦وژ¥هڈ—ه؛¦وڈگهچ‡ï¼Œه…¨çگƒو–°èƒ½و؛گو±½è½¦ن؛§ن¸ڑè؟›ه…¥ه؟«é€ںوˆگé•؟وœں,ه›½ه†…و–°èƒ½و؛گو±½è½¦èµ°هœ¨ه…¨çگƒه¸‚هœ؛ه‰چهˆ—م€‚ه¤§ن¼—م€په®é©¬م€پوˆ´ه§†ه‹’م€پé€ڑ用م€پوœ¬ç”°ç‰ن¸»وµپ车ن¼پç؛·ç؛·هٹ ه¤§هœ¨ن¸ه›½ç”µهٹ¨هŒ–ه¸‚هœ؛ه¸ƒه±€ï¼Œو¯”ن؛ڑè؟ھم€پè”ڑو¥م€پçگ†وƒ³م€په°ڈé¹ڈç‰وœ¬هœںو–°èƒ½و؛گ车هژ‚ن؛¦ç؛·ç؛·و‰©ن؛§ï¼Œه¸¦هٹ¨ن؛§ن¸ڑ链و–°ن¸€è½®و‰©ن؛§وµھو½®ï¼Œه¯¹é”‚电设ه¤‡ه؛”用ç”ںن؛§ç؛؟需و±‚ه¢é•؟م€‚

(4)و–°ه…´ه؛”用领هںںه؟«é€ںهڈ‘ه±•ï¼Œن¸؛و™؛能装ه¤‡è،Œن¸ڑه¼€è¾ںو–°çڑ„هڈ‘ه±•ç©؛é—´

锂电و± هœ¨èƒ½é‡ڈه¯†ه؛¦م€پهٹںçژ‡ه¯†ه؛¦م€په¾ھçژ¯و€§م€پè‡ھو”¾ç”µم€پçژ¯ن؟و€§ç‰ه¤ڑو–¹é¢ه‡ن¼کن؛ژ铅酸电و± ,è؟‘ه‡ ه¹´ï¼Œç”±ن؛ژ锂电و± وٹ€وœ¯è؟›و¥ï¼Œوˆگوœ¬ه¤§ه¹…ن¸‹é™چ,ه…¶ه¯¹ن¼ ç»ں铅酸电و± و£هٹ é€ںو›؟ن»£م€‚éڑڈç€ه‚¨èƒ½م€پ电هٹ¨è‡ھè،Œè½¦م€پ电هٹ¨ه·¥ه…·ن»¥هڈٹAGVç‰و–°ه…´é”‚电ه؛”用ه¸‚هœ؛è؟…é€ںه´›èµ·ï¼Œه…¶ه¯¹é”‚电و± çڑ„ه¸‚هœ؛需و±‚و£هœ¨è؟…é€ںèµ·é‡ڈم€‚

(5)ن؛§ن¸ڑé…چه¥—و—¥ç›ٹوˆگç†ں,ن¸؛è،Œن¸ڑهڈ‘ه±•وڈگن¾›è‰¯ه¥½

è؟‘ه‡ ه¹´ه›½ه®¶هں؛ç،€è®¾و–½ه»؛设é€گو¥ه®Œه–„,ن؛¤é€ڑم€پو°´ç”µو°”ç‰é…چه¥—و—¥ç›ٹوˆگç†ں,ه¯¹è®،ç®—وœ؛م€پè‡ھهٹ¨هŒ–ç‰و–¹é¢çڑ„ن؛؛و‰چهں¹è‚²ن¹ںهٹ ه؟«ï¼Œç»™è،Œن¸ڑهڈ‘ه±•ه¥ ه®ڑن؛†è‰¯ه¥½هں؛ç،€م€‚و¤ه¤–هœ¨ن؛§ن¸ڑ链و–¹é¢ï¼Œو™؛能装ه¤‡éœ€è¦په¤§é‡ڈçڑ„هˆ¶é€ و°”缸م€پن¼؛وœچم€پ电وœ؛ç‰و ‡ه‡†è®¾ه¤‡ن»¥هڈٹéو ‡çڑ„وœ؛هٹ ه·¥ن»¶ï¼Œç»ڈè؟‡و•°هچپه¹´çڑ„هڈ‘ه±•ï¼Œن¸ه›½ه·²ç»ڈو”»ه…‹ه¤ڑé،¹è،Œن¸ڑوٹ€وœ¯éڑ¾é¢ک,ç»ه¤§éƒ¨هˆ†é›¶éƒ¨ن»¶ه·²ه®çژ°ه›½ن؛§هŒ–م€‚ç›®ه‰چهچژن¸هœ°هŒ؛م€پçڈ ن¸‰è§’م€پé•؟ن¸‰è§’م€پçژ¯و¸¤وµ·هœ°هŒ؛ه‡ه·²ه…·ه¤‡و·±هژڑçڑ„هژںوگو–™ن¾›ه؛”ه’Œه¸‚هœ؛هں؛ç،€ï¼Œوœ‰هˆ©ن؛ژè،Œن¸ڑوŒپç»هپ¥ه؛·هڈ‘ه±•م€‚

2م€پوŒ‘وˆک

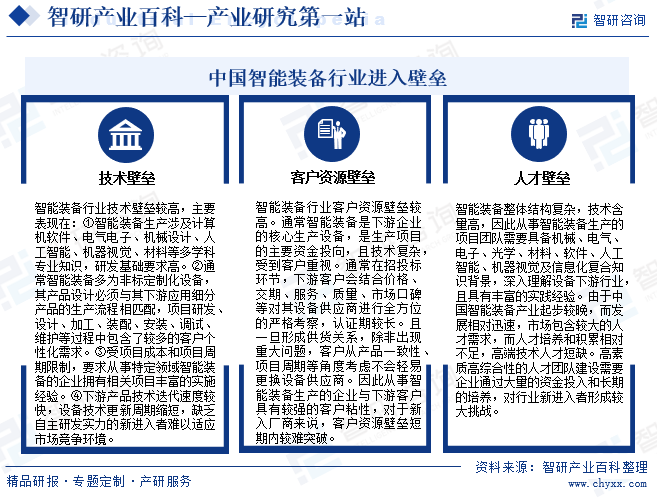

و™؛能装ه¤‡è،Œن¸ڑه…·وœ‰ن؛§ن¸ڑه…³èپ”ه؛¦é«کم€پوٹ€وœ¯èµ„金ه¯†é›†çڑ„特点,وک¯هگ„è،Œن¸ڑو™؛能ç”ںن؛§م€پوٹ€وœ¯è؟›و¥çڑ„é‡چè¦پن؟éڑœï¼Œهœ¨هں؛ç،€وٹ€وœ¯و°´ه¹³ن¸چو–وڈگé«کçڑ„ن½œç”¨ن¸‹ï¼Œن¸ه›½و™؛能装ه¤‡è،Œن¸ڑهڈ‘ه±•è؟…é€ں,ن½†ن¹ںé¢ن¸´ç€ن¸€ç³»هˆ—وŒ‘وˆکم€‚

ه…«م€پç«ن؛‰و ¼ه±€

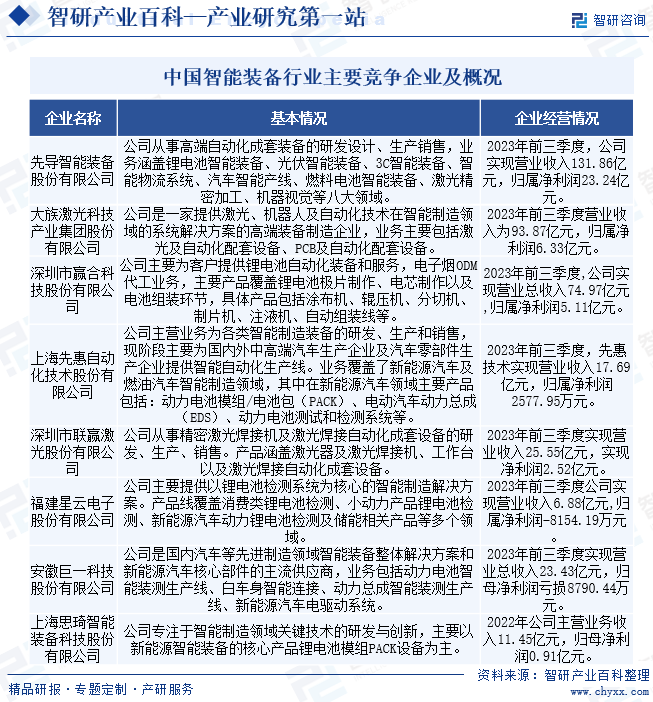

é•؟وœںن»¥و¥ï¼Œه؛”用و™؛能هˆ¶é€ وٹ€وœ¯وœ€وˆگç†ںçڑ„ن¸‹و¸¸ه…¬هڈ¸ه¤§ه¤ڑن¸؛ه…¨çگƒهˆ¶é€ ن¸ڑçڑ„é¾™ه¤´ن¼پن¸ڑ,ه›½ه¤–و™؛能装ه¤‡ه·¨ه¤´ن¸ژه…¨çگƒهˆ¶é€ ن¸ڑçڑ„é¾™ه¤´ن¼پن¸ڑé•؟وœںهگˆن½œï¼Œوک¯ه…¨çگƒé«ک端و™؛能هˆ¶é€ çڑ„ه¼•é¢†è€…م€‚è؟™ن؛›ن¼پن¸ڑه‡ه€ں雄هژڑوٹ€وœ¯م€پن¸°ه¯Œç»ڈéھŒه’Œèµ„وœ¬ن¼کهٹ؟هچ وچ®ن؛†ن¸ه›½و™؛能装ه¤‡ه¸‚هœ؛较é«کن»½é¢ï¼Œç‰¹هˆ«وک¯هœ¨ه¤–资وˆ–هگˆèµ„هژ‚ه•†ن¸»ه¯¼çڑ„ن¸‹و¸¸ه؛”用领هںںو›´وک¯ه¤„ن؛ژوژ§هˆ¶ه’Œه„و–هœ°ن½چ,و¯”ه¦‚و±½è½¦و•´è½¦هˆ¶é€ م€پé«ک端电هگهˆ¶é€ ç‰é¢†هںںم€‚

è؟‘ه¹´و¥ï¼Œن¸ه›½ن¼پن¸ڑé€ڑè؟‡ن¸چو–çڑ„ç ”هڈ‘وٹ•ه…¥ه’Œوٹ€وœ¯ç§¯ç´¯ï¼Œçھپç ´ه¤ڑé،¹ه…·وœ‰è‡ھن¸»çں¥è¯†ن؛§وƒçڑ„é‡چه¤§و™؛能装ه¤‡ï¼Œهˆو¥ه½¢وˆگن؛†è‡ھهٹ¨هŒ–ç”ںن؛§ç؛؟م€په·¥ن¸ڑوœ؛ه™¨ن؛؛è‡ھهٹ¨هŒ–装ه¤‡م€په·¥ن¸ڑن؟،وپ¯هŒ–ه’Œه·¥ن¸ڑن؛’èپ”/物èپ”网ç‰ه¤ڑه…ƒçڑ„و™؛能هˆ¶é€ ن؛§ن¸ڑ链,ه‡ه€ںç€وٹ€وœ¯ن¸ٹçڑ„çھپç ´ï¼Œوœ¬هœ°وœچهٹ،ن¼کهٹ؟ن»¥هڈٹه¯¹ç»†هˆ†è،Œن¸ڑçڑ„و·±ه؛¦çگ†è§£ï¼Œه›½ه†…ن¼پن¸ڑé€گو¥هœ¨و™؛能装ه¤‡ه¸‚هœ؛ن¸هچ وœ‰ن؛†ن¸€ه¸ن¹‹هœ°م€‚ه®ƒن»¬ç§¯ç´¯ن؛†ه¤§é‡ڈè‡ھن¸»çں¥è¯†ن؛§وƒï¼Œن؛§ه“پو€§èƒ½ه’Œوٹ€وœ¯و°´ه¹³è¾¾هˆ°ه…¨çگƒè¾ƒé«کو°´ه¹³ï¼Œوک¯ن¸€و‰¹ه…·وœ‰è¾ƒه¼؛ç«ن؛‰هٹ›çڑ„و™؛能装ه¤‡ن¼پن¸ڑم€‚ه›½ه†…è؟™ن؛›و™؛能装ه¤‡ن¸»è¦پç«ن؛‰ن¼پن¸ڑهŒ…و‹¬ه…ˆه¯¼و™؛能م€په¤§و—ڈو؟€ه…‰م€پèµ¢هگˆç§‘وٹ€م€په…ˆوƒ وٹ€وœ¯م€پèپ”èµ¢و؟€ه…‰م€پوکںن؛‘è‚،ن»½م€په·¨ن¸€ç§‘وٹ€ه’Œو€ه®¢çگ¦ç‰م€‚

ن¹م€پهڈ‘ه±•è¶‹هٹ؟

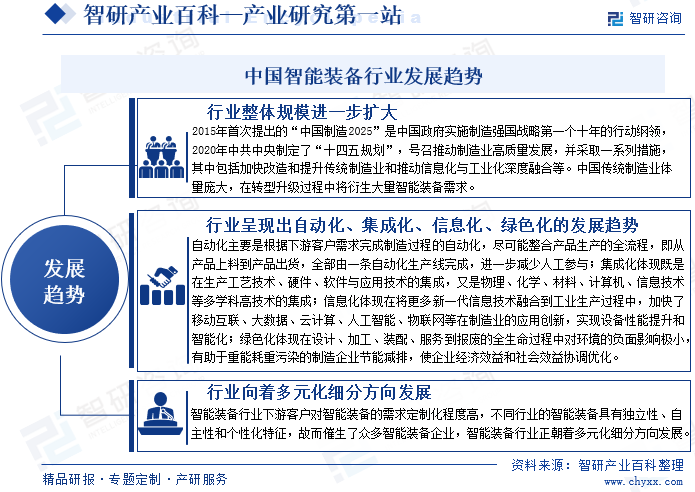

è؟‘ه¹´و¥ï¼Œهڈ—ç›ٹن؛ژه›½ه®¶ن؛§ن¸ڑو”؟ç–çڑ„ه¤§هٹ›و”¯وŒپم€پو–°ن¸€ن»£ن؟،وپ¯وٹ€وœ¯ن¸ژه…ˆè؟›هˆ¶é€ وٹ€وœ¯çڑ„و·±ه…¥ه؛”用,ن¸ه›½و™؛能هˆ¶é€ 装ه¤‡هڈ‘ه±•و·±ه؛¦ه’Œه¹؟ه؛¦é€گو¥وڈگهچ‡ï¼Œç›®ه‰چه·²هˆو¥ه»؛وˆگن»¥è‡ھهٹ¨هŒ–وˆگه¥—ç”ںن؛§ç؛؟م€پو™؛能وژ§هˆ¶ç³»ç»ںن»¥هڈٹه·¥ن¸ڑوœ؛ه™¨ن؛؛ç‰ن¸؛ن»£è،¨çڑ„و™؛能هˆ¶é€ 装ه¤‡ن؛§ن¸ڑن½“系,ن؛§ن¸ڑ规و¨،ه®çژ°ه؟«é€ںه¢é•؟م€‚éڑڈç€هˆ¶é€ ن¸ڑه…¨é¢è½¬ه‹هچ‡ç؛§م€پوˆکç•¥و–°ه…´ن؛§ن¸ڑهٹ ه؟«هڈ‘ه±•ن»¥هڈٹه›½ه®¶â€œهڈŒç¢³â€ç›®و ‡é€گو¥èگ½ه®ï¼Œهڈ¯ن»¥é¢„è§پو™؛能هˆ¶é€ 装ه¤‡çڑ„需و±‚ه°†و—¥ç›ٹو—؛盛,ن¸ه›½و™؛能装ه¤‡è،Œن¸ڑه¢é•؟و½œهٹ›ه·¨ه¤§ï¼Œه¸‚هœ؛هڈ‘ه±•ç©؛é—´ه¹؟éک”م€‚

然而,ن¸ه›½çڑ„و™؛能装ه¤‡هˆ¶é€ ه¸‚هœ؛相较ن؛ژç¾ژه›½م€په¾·ه›½ه’Œو—¥وœ¬ç‰هˆ¶é€ ه¼؛ه›½è؟کوœ‰è¾ƒه¤§ه·®è·ï¼Œو— è®؛وک¯ن»ژو•ˆç›ٹ,è؟کوک¯ç»“و„ç‰و–¹é¢çڑ„ç«ن؛‰هٹ›éƒ½è¾ƒن¸؛èگ½هگژ,ه¾ˆه¤ڑن؛§ن¸ڑé«ک端çژ¯èٹ‚çڑ„零部ن»¶هڈٹو ¸ه؟ƒوٹ€وœ¯è¢«ه¤–资ه“پ牌وژŒوژ§ï¼Œه‘ˆçژ°â€œه¤§è€Œن¸چه¼؛â€çڑ„ه±€é¢م€‚وœھو¥é‡چ点هں¹è‚²و™؛能装ه¤‡هˆ¶é€ ن¸ڑه¹¶ه½¢وˆگه®Œو•´ن؛§ن¸ڑن½“系,وژŒوڈ،و ¸ه؟ƒé«کç²¾ه°–设ه¤‡وٹ€وœ¯ï¼Œهٹ ه؟«هڈ‘ه±•ن»¥و™؛能هˆ¶é€ 装ه¤‡ن¸؛و ¸ه؟ƒçڑ„é«ک端装ه¤‡هˆ¶é€ ن¸ڑ,ه…¨و–¹ن½چو”¹é€ وڈگهچ‡ن¸ه›½ن¼ ç»ںهˆ¶é€ ن¸ڑه°†وک¯ن¸ه›½ه·¥ن¸ڑهڈ‘ه±•çڑ„ن¸€é،¹é•؟وœںé‡چ点ن»»هٹ،م€‚هœ¨و”؟ç–م€په¸‚هœ؛م€پوٹ€وœ¯ن»¥هڈٹ资金ç‰é©±هٹ¨ه› ç´ ç»¼هگˆن½œç”¨ن¸‹ï¼Œن¸ه›½و™؛能装ه¤‡è،Œن¸ڑه°†ه‘ˆçژ°ه‡؛è‡ھهٹ¨هŒ–م€پ集وˆگهŒ–م€پن؟،وپ¯هŒ–م€پç»؟色هŒ–هڈ‘ه±•è¶‹هٹ؟م€‚

版وƒوڈگç¤؛ï¼ڑو™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

版وƒوڈگç¤؛ï¼ڑو™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

![2022ه¹´ن¸ه›½و™؛能装ه¤‡è،Œن¸ڑé‡چ点ن¼پن¸ڑه¯¹و¯”هˆ†وگï¼ڑه¤©ه¥‡è‚،ن»½vsوœ؛ه™¨ن؛؛[ه›¾]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022ه¹´ن¸ه›½و™؛能装ه¤‡è،Œن¸ڑن؛§ن¸ڑ链هˆ†وگï¼ڑو”؟ç–و”¯وŒپ,ه¢é€ںهٹ ه؟« [ه›¾]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021ه¹´ن¸ه›½و™؛能هˆ¶é€ 装ه¤‡ن؛§ن¸ڑ链هˆ†وگï¼ڑ هˆ¶é€ ن¸ڑهڈ‘ه±•è½¬ه‹وژ¨هٹ¨و™؛能هˆ¶é€ 装ه¤‡ن؛§ن¸ڑç¹پèچ£[ه›¾]](http://img.chyxx.com/images/2022/0331/30beb063b4968740767cf42450b28437bd6af2d3.jpg?x-oss-process=style/w320)