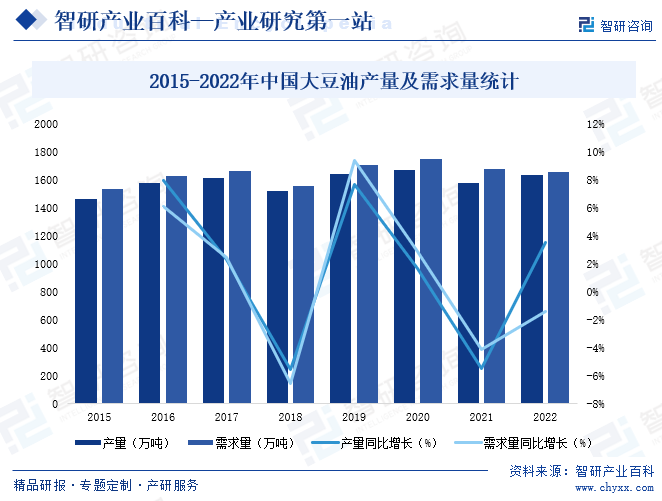

ж‘ҳиҰҒпјҡдҪңдёәеұ…ж°‘ж—Ҙеёёеҹәжң¬зҡ„еҝ…йңҖж¶Ҳиҙ№е“ҒпјҢиҝ‘е№ҙжқҘдёӯеӣҪйЈҹз”ЁжІ№иЎҢдёҡеҸ‘еұ•жҜ”иҫғзЁіе®ҡпјҢдҪңдёәйЈҹз”ЁжІ№йҮҚиҰҒз»ҶеҲҶе“Ғзұ»д№ӢдёҖзҡ„еӨ§иұҶжІ№д№ҹдҝқжҢҒиҫғеҝ«еҸ‘еұ•и¶ӢеҠҝпјҢ2022е№ҙдёӯеӣҪеӨ§иұҶжІ№дә§йҮҸиҫҫ1630.7дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ3.52%пјҢйңҖжұӮйҮҸдёә1654.9дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘1.45%пјҢжңӘжқҘпјҢйҡҸзқҖдәә们еҜ№еҒҘеә·йҘ®йЈҹзҡ„е…іжіЁеўһеҠ пјҢеҜ№еҜҢеҗ«дёҚйҘұе’Ңи„ӮиӮӘй…ёзҡ„жӨҚзү©жІ№зҡ„йңҖжұӮд№ҹеңЁдёҠеҚҮпјҢеӨ§иұҶжІ№еҜҢеҗ«дәҡжІ№й…ёзӯүеҒҘеә·жҲҗеҲҶпјҢеӣ жӯӨеңЁеҒҘеә·жҪ®жөҒзҡ„жҺЁеҠЁдёӢпјҢеӨ§иұҶжІ№жңүжңӣжҲҗдёәж¶Ҳиҙ№иҖ…еҒҸеҘҪзҡ„йҖүжӢ©гҖӮ

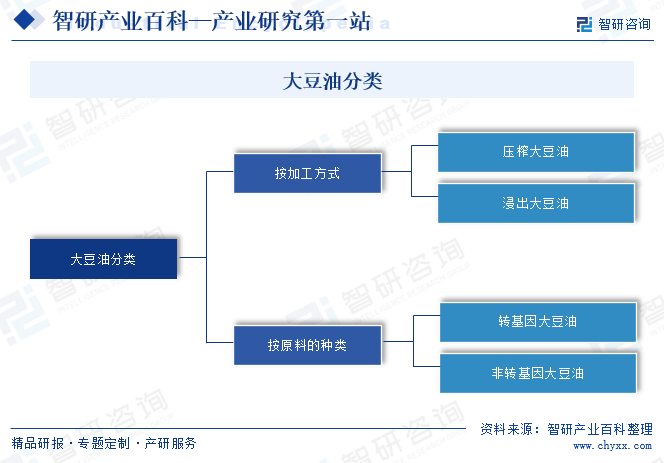

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еӨ§иұҶжІ№жҳҜд»ҺеӨ§иұҶдёӯжҸҗеҸ–зҡ„дёҖз§ҚйЈҹз”ЁжӨҚзү©жІ№пјҢйҖҡеёёиў«з”ЁдәҺ家еәӯзғ№йҘӘе’ҢйЈҹе“ҒеҠ е·ҘиЎҢдёҡгҖӮеӨ§иұҶжІ№зҡ„з§Қзұ»иҫғеӨҡпјҢжҢүеҠ е·Ҙж–№ејҸеҸҜеҲҶдёәеҺӢжҰЁеӨ§иұҶжІ№гҖҒжөёеҮәеӨ§иұҶжІ№пјӣжҢүеҺҹж–ҷзҡ„з§Қзұ»еҸҜеҲҶдёәйқһиҪ¬еҹәеӣ еӨ§иұҶжІ№гҖҒиҪ¬еҹәеӣ еӨ§иұҶжІ№гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒиЎҢдёҡдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еӨ§иұҶжІ№еұһдәҺйЈҹз”ЁжІ№иЎҢдёҡпјҢиЎҢдёҡдё»з®ЎйғЁй—ЁеҢ…жӢ¬еӣҪ家еҸ‘еұ•дёҺж”№йқ©е§”е‘ҳдјҡгҖҒеӣҪ家е·Ҙе•ҶиЎҢж”ҝз®ЎзҗҶжҖ»еұҖгҖҒеӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖе’ҢеӣҪ家йЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶжҖ»еұҖгҖӮйҷӨжӯӨд»ҘеӨ–пјҢеӨ§иұҶжІ№иЎҢдёҡиҝҳжҺҘеҸ—е…ЁеӣҪжҖ§иЎҢдёҡеҚҸдјҡдёӯеӣҪзІ®йЈҹиЎҢдёҡеҚҸдјҡгҖҒдёӯеӣҪжӨҚзү©жІ№иЎҢдёҡеҚҸдјҡзӯүз»„з»Үзҡ„иҮӘеҫӢз®ЎзҗҶгҖӮ

пјҲ1пјүеӣҪ家еҸ‘еұ•дёҺж”№йқ©е§”е‘ҳдјҡ

еӣҪ家еҸ‘еұ•дёҺж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈз»јеҗҲз ”з©¶гҖҒжӢҹи®ўз»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•ж”ҝзӯ–пјҢиҝӣиЎҢжҖ»йҮҸе№іиЎЎпјҢ并жҢҮеҜјжҖ»дҪ“з»ҸжөҺдҪ“еҲ¶ж”№йқ©зҡ„е®Ҹи§Ӯи°ғжҺ§йғЁй—ЁгҖӮдё»иҰҒиҒҢиҙЈд№ӢдёҖпјҡжүҝжӢ…йҮҚиҰҒе•Ҷе“ҒжҖ»йҮҸе№іиЎЎе’Ңе®Ҹи§Ӯи°ғжҺ§зҡ„иҙЈд»»пјҢзј–еҲ¶йҮҚиҰҒеҶңдә§е“ҒгҖҒе·Ҙдёҡе“Ғе’ҢеҺҹжқҗж–ҷиҝӣеҮәеҸЈжҖ»йҮҸи®ЎеҲ’并зӣ‘зқЈжү§иЎҢпјҢж №жҚ®з»ҸжөҺиҝҗиЎҢжғ…еҶөеҜ№иҝӣеҮәеҸЈжҖ»йҮҸи®ЎеҲ’иҝӣиЎҢи°ғж•ҙпјҢжӢҹи®ўеӣҪ家жҲҳз•Ҙзү©иө„еӮЁеӨҮ规еҲ’пјҢиҙҹиҙЈз»„з»ҮеӣҪ家жҲҳз•Ҙзү©иө„зҡ„收еӮЁгҖҒеҠЁз”ЁгҖҒиҪ®жҚўе’Ңз®ЎзҗҶпјҢдјҡеҗҢжңүе…ійғЁй—Ёз®ЎзҗҶеӣҪ家粮йЈҹгҖҒжЈүиҠұе’ҢйЈҹзі–зӯүеӮЁеӨҮгҖӮ

пјҲ2пјүеӣҪ家е·Ҙе•ҶиЎҢж”ҝз®ЎзҗҶжҖ»еұҖ

еӣҪ家е·Ҙе•ҶиЎҢж”ҝз®ЎзҗҶжҖ»еұҖжүҝжӢ…зӣ‘зқЈз®ЎзҗҶжөҒйҖҡйўҶеҹҹе•Ҷе“ҒиҙЁйҮҸзҡ„иҙЈд»»пјҢз»„з»ҮејҖеұ•жңүе…іжңҚеҠЎйўҶеҹҹж¶Ҳиҙ№з»ҙжқғе·ҘдҪңпјҢжҢүеҲҶе·ҘжҹҘеӨ„еҒҮеҶ’дјӘеҠЈзӯүиҝқжі•иЎҢдёәпјҢжҢҮеҜјж¶Ҳиҙ№иҖ…е’ЁиҜўгҖҒз”іиҜүгҖҒдёҫжҠҘеҸ—зҗҶгҖҒеӨ„зҗҶе’ҢзҪ‘з»ңдҪ“зі»е»әи®ҫзӯүе·ҘдҪңпјҢдҝқжҠӨз»ҸиҗҘиҖ…гҖҒж¶Ҳиҙ№иҖ…еҗҲжі•жқғзӣҠгҖӮеӣҪ家е·Ҙе•ҶиЎҢж”ҝз®ЎзҗҶжҖ»еұҖиҝҳжҢҮеҜје№ҝе‘ҠдёҡеҸ‘еұ•пјҢиҙҹиҙЈе№ҝе‘Ҡжҙ»еҠЁзҡ„зӣ‘зқЈз®ЎзҗҶе·ҘдҪңпјҢиҙҹиҙЈе•Ҷж ҮжіЁеҶҢе’Ңз®ЎзҗҶе·ҘдҪңпјҢдҫқжі•дҝқжҠӨе•Ҷж Үдё“з”Ёжқғе’ҢжҹҘеӨ„е•Ҷж ҮдҫөжқғиЎҢдёәпјҢеӨ„зҗҶе•Ҷж Үдәүи®®дәӢе®ңпјҢеҠ ејәй©°еҗҚе•Ҷж Үзҡ„и®Өе®ҡе’ҢдҝқжҠӨе·ҘдҪңпјҢиҙҹиҙЈзү№ж®Ҡж Үеҝ—гҖҒе®ҳж–№ж Үеҝ—зҡ„зҷ»и®°гҖҒеӨҮжЎҲе’ҢдҝқжҠӨгҖӮ

пјҲ3пјүеӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖ

еӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖдё»иҰҒиҙҹиҙЈдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеҶ…ең°иҙЁйҮҸгҖҒи®ЎйҮҸгҖҒеҮәе…Ҙеўғе•Ҷе“ҒжЈҖйӘҢгҖҒеҮәе…ҘеўғеҚ«з”ҹжЈҖз–«гҖҒеҮәе…ҘеўғеҠЁжӨҚзү©жЈҖз–«гҖҒиҝӣеҮәеҸЈйЈҹе“Ғе®үе…Ёе’Ңи®ӨиҜҒи®ӨеҸҜгҖҒж ҮеҮҶеҢ–зӯүе·ҘдҪңгҖӮ

пјҲ4пјүеӣҪ家йЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶжҖ»еұҖ

дёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеӣҪ家йЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶжҖ»еұҖжҳҜеӣҪеҠЎйҷўз»јеҗҲзӣ‘зқЈз®ЎзҗҶиҚҜе“ҒгҖҒеҢ»з–—еҷЁжў°гҖҒеҢ–еҰҶе“ҒгҖҒдҝқеҒҘйЈҹе“Ғе’ҢйӨҗйҘ®зҺҜиҠӮйЈҹе“Ғе®үе…Ёзҡ„зӣҙеұһжңәжһ„пјҢиҙҹиҙЈиө·иҚүйЈҹе“Ғе®үе…ЁгҖҒиҚҜе“ҒгҖҒеҢ»з–—еҷЁжў°гҖҒеҢ–еҰҶе“Ғзӣ‘зқЈз®ЎзҗҶзҡ„жі•еҫӢ法规иҚүжЎҲпјҢеҲ¶е®ҡйЈҹе“ҒиЎҢж”ҝи®ёеҸҜзҡ„е®һж–ҪеҠһ法并зӣ‘зқЈе®һж–ҪпјҢз»„з»ҮеҲ¶е®ҡгҖҒе…¬еёғеӣҪ家иҚҜе…ёзӯүиҚҜе“Ғе’ҢеҢ»з–—еҷЁжў°ж ҮеҮҶгҖҒеҲҶзұ»з®ЎзҗҶеҲ¶еәҰ并зӣ‘зқЈе®һж–ҪпјҢеҲ¶е®ҡйЈҹе“ҒгҖҒиҚҜе“ҒгҖҒеҢ»з–—еҷЁжў°гҖҒеҢ–еҰҶе“Ғзӣ‘зқЈз®ЎзҗҶзҡ„зЁҪжҹҘеҲ¶еәҰ并组з»Үе®һж–ҪпјҢз»„з»ҮжҹҘеӨ„йҮҚеӨ§иҝқжі•иЎҢдёәгҖӮ

пјҲ5пјүдёӯеӣҪзІ®йЈҹиЎҢдёҡеҚҸдјҡ

дёӯеӣҪзІ®йЈҹиЎҢдёҡеҚҸдјҡжҳҜз”ұд»ҺдәӢзІ®жІ№еҸҠзӣёе…ідә§е“Ғзҡ„з”ҹдә§гҖҒжөҒйҖҡгҖҒеҠ е·ҘгҖҒеӮЁи—ҸгҖҒ科жҠҖејҖеҸ‘зӯүдёҡеҠЎзҡ„дјҒдёҡгҖҒдәӢдёҡеҚ•дҪҚе’ҢзӨҫдјҡеӣўдҪ“з»„жҲҗзҡ„е…ЁеӣҪжҖ§иЎҢдёҡзӨҫеӣўз»„з»ҮпјҢдәҺ1996е№ҙ4жңҲжҲҗз«ӢпјҢе…·жңүзӨҫеӣўжі•дәәиө„ж јгҖӮдё»иҰҒд»»еҠЎжҳҜжІҹйҖҡдјҒдёҡе’Ңж”ҝеәңгҖҒдјҒдёҡе’ҢдјҒдёҡд№Ӣй—ҙзҡ„иҒ”зі»пјҢеҚҸеҠ©ж”ҝеәңдё»з®ЎйғЁй—ЁиҝӣиЎҢиЎҢдёҡз®ЎзҗҶе’ҢиЎҢдёҡжҢҮеҜјпјӣзқЈдҝғе’Ңз»„з»Үдјҡе‘ҳдјҒдёҡе»әз«ӢиҮӘеҫӢжҖ§иҝҗиЎҢжңәеҲ¶пјҢеҲ¶е®ҡиЎҢ规иЎҢзәҰпјҢз»ҙжҠӨе…¬е№із«һдәүпјҢдҝқжҠӨдјҡе‘ҳзҡ„еҗҲжі•жқғзӣҠд»ҘеҸҠи°ғи§Јдјҡе‘ҳз»ҸжөҺзә зә·зӯүгҖӮ

пјҲ6пјүдёӯеӣҪжӨҚзү©жІ№иЎҢдёҡеҚҸдјҡ

дёӯеӣҪжӨҚзү©жІ№иЎҢдёҡеҚҸдјҡжҳҜд»ҺдәӢжӨҚзү©жІ№з”ҹдә§гҖҒиҙёжҳ“гҖҒеҠ е·ҘгҖҒеӮЁи—ҸгҖҒиҝҗиҫ“гҖҒз®ЎзҗҶгҖҒз§‘з ”гҖҒж•ҷиӮІзӯүеҚ•дҪҚе’Ңд»ҺдәӢдёҠиҝ°е·ҘдҪңзҡ„зҹҘеҗҚдәәеЈ«иҮӘж„ҝз»„жҲҗзҡ„е…ЁеӣҪжҖ§иЎҢдёҡз»„з»ҮгҖӮеңЁи°ғжҹҘиЎҢдёҡеҹәжң¬жғ…еҶөгҖҒжҸҗдҫӣж”ҝзӯ–е’ЁиҜўгҖҒеҠ ејәиЎҢдёҡиҮӘеҫӢгҖҒејҖеұ•еҲӣеҗҚдјҳдә§е“ҒпјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸгҖҒдҝғиҝӣиЎҢдёҡеҸ‘еұ•гҖҒз»ҙжҠӨдјҒдёҡжқғзӣҠгҖҒејҖеұ•еӣҪйҷ…дәӨжөҒд»ҘеҸҠдёәдјҒдёҡжҸҗдҫӣдҝЎжҒҜжңҚеҠЎзӯүж–№йқўеҒҡдәҶеӨ§йҮҸе·ҘдҪңпјҢеҸ—еҲ°дәҶж”ҝеәңжңүе…ійғЁй—Ёзҡ„йҮҚи§Ҷе’ҢеҘҪиҜ„пјҢеҫ—еҲ°дәҶе…ЁдҪ“дјҡе‘ҳеҚ•дҪҚе’Ңжңүе…іж–№йқўзҡ„еӨ§еҠӣж”ҜжҢҒпјҢ并еңЁдёҡеҶ…еӨ–е’ҢеӣҪйҷ…дёҠйғҪдә§з”ҹдәҶз§ҜжһҒзҡ„еҪұе“ҚгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

йҡҸзқҖзӨҫдјҡзҡ„еҸ‘еұ•пјҢж¶Ҳиҙ№иҖ…еҜ№дәҺйЈҹз”ЁжІ№зҡ„йңҖжұӮйҮҸдёҚж–ӯжҸҗеҚҮпјҢеҜ№дәҺйЈҹз”ЁжІ№зҡ„иҗҘе…»ж°ҙе№іе’ҢиҙЁйҮҸж°ҙе№ізҡ„е…іжіЁд№ҹиҫҫеҲ°дәҶеүҚжүҖжңӘжңүзҡ„й«ҳеәҰпјҢдёӯеӣҪж”ҝеәңе’ҢиЎҢдёҡдё»з®ЎйғЁй—Ёй«ҳеәҰйҮҚи§ҶйЈҹз”ЁжІ№иЎҢдёҡзҡ„еҸ‘еұ•пјҢйҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–пјҢж”ҜжҢҒгҖҒйј“еҠұе’Ң规иҢғиЎҢдёҡеҸ‘еұ•пјҢ2023е№ҙ12жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”еҸ‘еёғгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢпјҢйј“еҠұйҷӨй»‘йҫҷжұҹгҖҒеҗүжһ—гҖҒеҶ…и’ҷеҸӨеӨ§иұҶдё»дә§еҢәеӨ–зҡ„еӨ§иұҶеҺӢжҰЁеҸҠжөёеҮәйЎ№зӣ®еҸ‘еұ•гҖӮ2024е№ҙ1жңҲпјҢдёӯе…ұдёӯеӨ®еӣҪеҠЎйҷўеҸ‘еёғгҖҠе…ідәҺеӯҰд№ иҝҗз”ЁвҖңеҚғжқ‘зӨәиҢғгҖҒдёҮжқ‘ж•ҙжІ»вҖқе·ҘзЁӢз»ҸйӘҢжңүеҠӣжңүж•ҲжҺЁиҝӣд№Ўжқ‘е…ЁйқўжҢҜе…ҙзҡ„ж„Ҹи§ҒгҖӢпјҢжҢҮеҮәпјҡе·©еӣәеӨ§иұҶжү©з§ҚжҲҗжһңпјҢж”ҜжҢҒеҸ‘еұ•й«ҳжІ№й«ҳдә§е“Ғз§ҚгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

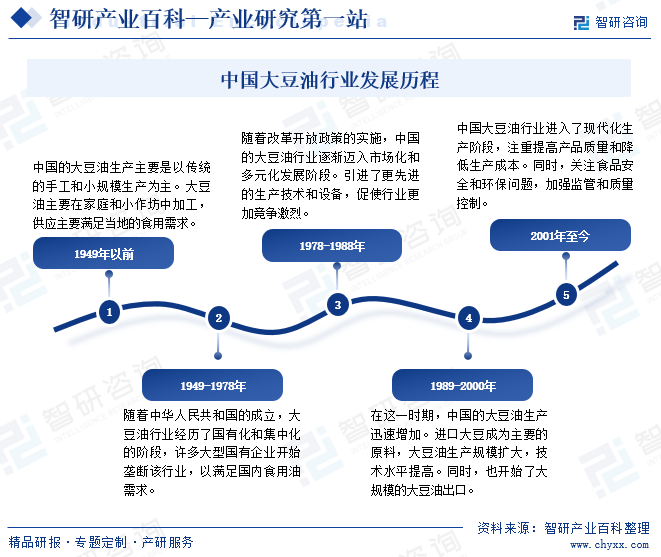

дёӯеӣҪеӨ§иұҶжІ№иЎҢдёҡеңЁиҝҮеҺ»еҮ еҚҒе№ҙйҮҢз»ҸеҺҶдәҶд»Һдј з»ҹз”ҹдә§ж–№ејҸеҲ°зҺ°д»ЈеҢ–гҖҒеёӮеңәеҢ–зҡ„иҪ¬еҸҳпјҢйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢеӨ§иұҶжҲҗдёәдё»иҰҒзҡ„жӨҚзү©жІ№еҺҹж–ҷд№ӢдёҖпјҢдёӯеӣҪд№ҹжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„еӨ§иұҶиҝӣеҸЈеӣҪд№ӢдёҖпјҢеӨ§йҮҸиҝӣеҸЈеӨ§иұҶз”ЁдәҺжҸҗеҸ–жІ№и„ӮпјҢиҝҷд№ҹеҜјиҮҙдәҶдёӯеӣҪеӨ§иұҶжІ№иЎҢдёҡеҜ№еӣҪйҷ…еёӮеңәзҡ„дҫқиө–жҖ§еўһејәгҖӮжңӘжқҘпјҢйҡҸзқҖжҠҖжңҜзҡ„иҝӣжӯҘе’ҢеёӮеңәйңҖжұӮзҡ„дёҚж–ӯеҸҳеҢ–пјҢеӨ§иұҶжІ№иЎҢдёҡе°Ҷ继з»ӯйҖӮеә”ж–°зҡ„жҢ‘жҲҳе’ҢжңәйҒҮгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиЎҢдёҡеҮҶе…ҘеЈҒеһ’

еӨ§иұҶжІ№дёҺж¶Ҳиҙ№иҖ…зҡ„ж—Ҙеёёз”ҹжҙ»жҒҜжҒҜзӣёе…іпјҢйЈҹе“ҒиҙЁйҮҸе®үе…Ёе…ізі»еҲ°е№ҝеӨ§ж¶Ҳиҙ№иҖ…зҡ„еҒҘеә·дёҺе®үе…ЁпјҢеӣ жӯӨеӣҪ家е°ҶеӨ§еӨҡж•°йЈҹе“Ғзәіе…ҘйЈҹе“ҒиҙЁйҮҸе®үе…ЁеёӮеңәеҮҶе…ҘеҲ¶еәҰдҪ“зі»дёӯгҖӮе»әз«Ӣз¬ҰеҗҲиЎҢдёҡзү№зӮ№зҡ„иҙЁйҮҸжҺ§еҲ¶жөҒзЁӢе’ҢеҶ…йғЁз»„з»Үжһ¶жһ„жҳҜдёҖйЎ№еӨҚжқӮзҡ„зі»з»ҹжҖ§е·ҘзЁӢпјҢйңҖиҰҒдјҒдёҡжҠ•е…ҘеӨ§йҮҸдәәеҠӣгҖҒзү©еҠӣе’ҢиҙўеҠӣпјҢеҗҲзҗҶи®ҫзҪ®иҙЁйҮҸе“ҒиҙЁжЈҖжөӢдёҺжҺ§еҲ¶йғЁй—ЁпјҢй…ҚеӨҮдё“дёҡзҡ„жЈҖжөӢдәәе‘ҳе’ҢжЈҖжөӢи®ҫеӨҮпјҢжҗӯе»әе®Ңе–„зҡ„иҙЁйҮҸжҺ§еҲ¶дҪ“зі»гҖӮйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№дәҺйЈҹе“Ғе®үе…ЁйҮҚи§ҶзЁӢеәҰи¶ҠжқҘи¶Ҡй«ҳпјҢжңүе…ійғЁй—ЁдёҚж–ӯжҸҗй«ҳйЈҹе“Ғе®үе…Ёзӣ‘з®Ўж ҮеҮҶпјҢеўһеҠ дәҶж–°иҝӣе…ҘеӨ§иұҶжІ№иЎҢдёҡзҡ„йҡҫеәҰгҖӮ

2гҖҒжё йҒ“еЈҒеһ’

жё йҒ“жҺ§еҲ¶еҠӣжҳҜиөўеҫ—дёӯеӣҪж¶Ҳиҙ№е“ҒеёӮеңәзҡ„е…ій”®еӣ зҙ д№ӢдёҖпјҢеҸӘжңүйҖҡиҝҮе»әз«Ӣе®Ңе–„зҡ„жё йҒ“зҪ‘з»ңжқҘиҺ·еҫ—жӣҙеӨҡжҺҘи§Ұж¶Ҳиҙ№иҖ…зҡ„жңәдјҡпјҢдјҒдёҡжүҚжңүеҸҜиғҪеҚ жҚ®жӣҙеӨҡзҡ„еёӮеңәд»ҪйўқгҖӮе»әи®ҫдёҖдёӘиҰҶзӣ–йқўе№ҝгҖҒеёӮеңәжё—йҖҸиғҪеҠӣејәзҡ„жё йҒ“йңҖиҰҒй•ҝжңҹзҡ„з»ҸиҗҘгҖҒеӨ§йҮҸзҡ„иө„йҮ‘д»ҘеҸҠе…Ҳиҝӣзҡ„з®ЎзҗҶиғҪеҠӣпјҢж–°иҝӣе…ҘиҖ…еҫҖеҫҖйңҖиҰҒиҠұиҙ№еӨ§йҮҸзҡ„жҲҗжң¬д»ҘеҸҠдёҖе®ҡж—¶й—ҙзҡ„з§ҜзҙҜгҖӮжӯӨеӨ–пјҢдёҺдёҖиҲ¬зҡ„ж¶Ҳиҙ№е“ҒиЎҢдёҡдёҚеҗҢпјҢеӨ§иұҶжІ№з”ҹдә§дјҒдёҡеҸҜд»ҘйҖҡиҝҮйӣ¶е”®гҖҒйӨҗйҘ®гҖҒйЈҹе“Ғе·Ҙдёҡзӯүжё йҒ“дёҺжңҖз»Ҳж¶Ҳиҙ№иҖ…жҺҘи§ҰпјҢиҝҷеңЁдёҖе®ҡзЁӢеәҰдёҠеҸҲеҠ еӨ§дәҶж–°иҝӣе…ҘиҖ…зҡ„жё йҒ“жһ„е»әйҡҫеәҰгҖӮеҸҰдёҖж–№йқўпјҢйҡҸзқҖйЈҹе“Ғе®үе…Ёд»ҘеҸҠж¶Ҳиҙ№иҖ…еҒҘеә·и§Ӯеҝөзҡ„жҸҗеҚҮпјҢж¶Ҳиҙ№иҖ…еҜ№дәҺеӨ§иұҶжІ№иҝҗиҫ“иҝҮзЁӢдёӯзҡ„д»“еӮЁзү©жөҒгҖҒиҙЁйҮҸжҺ§еҲ¶д»ҘеҸҠдә§е“ҒиҝҪжәҜжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢйңҖиҰҒеӨ§иұҶжІ№дјҒдёҡе…·еӨҮдёҖе®ҡзҡ„иө„жң¬е’ҢжҠҖжңҜе®һеҠӣжқҘдҝқйҡңе®һж–ҪгҖӮдёҠиҝ°еӣ зҙ дёҖ并жһ„жҲҗдәҶеӨ§иұҶжІ№иЎҢдёҡзҡ„жё йҒ“еЈҒеһ’гҖӮ

3гҖҒе“ҒзүҢеЈҒеһ’

еӨ§иұҶжІ№иЎҢдёҡеұһдәҺж¶Ҳиҙ№е“ҒиЎҢдёҡдёӯзҡ„дёҖдёӘз»ҶеҲҶиЎҢдёҡпјҢдёҺз»қеӨ§еӨҡж•°ж¶Ҳиҙ№е“ҒиЎҢдёҡзұ»дјјпјҢе“ҒзүҢиҰҒиҺ·еҫ—ж¶Ҳиҙ№иҖ…зҡ„жҷ®йҒҚи®ӨеҸҜжҳҜдёҖдёӘй•ҝжңҹдё”й«ҳжҠ•е…Ҙзҡ„иҝҮзЁӢгҖӮзӣ®еүҚпјҢеёӮеңәдёҠеӨ§иұҶжІ№е“ҒзүҢз№ҒеӨҡпјҢдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚпјҢеёӮеңәдёҠе·Іжңүе“ҒзүҢе·Із»ҸеңЁж¶Ҳиҙ№иҖ…дёӯз§ҜзҙҜдәҶиҫғй«ҳзҡ„и®ӨзҹҘеәҰе’ҢзҫҺиӘүеәҰпјҢж¶Ҳиҙ№иҖ…д№ҹеңЁдёҖе®ҡзЁӢеәҰдёҠе»әз«ӢдәҶеҜ№е·Іжңүе“ҒзүҢзҡ„и®ӨеҗҢж„ҹпјҢж–°иҝӣе…ҘиҖ…йңҖеӨ§йҮҸжҠ•е…ҘжҲҗжң¬е’Ңж—¶й—ҙд»Ҙе®Јдј ж–°е“ҒзүҢпјҢе®һзҺ°дә§е“Ғе·®ејӮеҢ–пјҢжүҚжңүжңӣж ‘з«Ӣж–°зҡ„е“ҒзүҢеҪўиұЎгҖӮжӯӨеӨ–пјҢжңүиҫғй«ҳе“ҒзүҢзҹҘеҗҚеәҰзҡ„дјҒдёҡеңЁйЈҹе“Ғе®үе…ЁгҖҒе“ҒиҙЁзӯүж–№йқўе·Із»ҸжҠ•е…ҘдәҶеӨ§йҮҸзҡ„иө„жң¬е’ҢдәәеҠӣпјҢеҜ№дәҺдә§е“ҒжңҚеҠЎзҡ„иҙЁйҮҸе’Ңд»·еҖјжңүзқҖиҫғејәзҡ„е“ҒзүҢиғҢд№Ұж•Ҳеә”пјҢж–°иҝӣе…ҘиҖ…еңЁе“ҒзүҢеЎ‘йҖ дёҠйқўдёҙиҫғеӨ§зҡ„иө„жәҗе’Ңж—¶й—ҙжҲҗжң¬пјҢеҜ№е…¶еёӮеңәз«һдәүеҠӣеҪўжҲҗеҲ¶зәҰпјҢдё”еёӮеңәдёҚзЎ®е®ҡжҖ§еӣ зҙ еҜјиҮҙйЈҺйҷ©иҫғй«ҳгҖӮеӣ жӯӨпјҢж¶Ҳиҙ№иҖ…еҜ№дәҺдә§е“Ғе“ҒзүҢзҡ„и®ӨзҹҘеәҰпјҢжһ„жҲҗдәҶеӨ§иұҶжІ№иЎҢдёҡзҡ„е“ҒзүҢеЈҒеһ’гҖӮ

4гҖҒ规模еҢ–з»ҸиҗҘеЈҒеһ’

з»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢзӣ®еүҚеӣҪеҶ…еӨ§иұҶжІ№иЎҢдёҡе…·жңүдёҖе®ҡзҡ„жҠҖжңҜе’Ңиө„йҮ‘й—Ёж§ӣпјҢдёҖиҲ¬дёӯе°ҸдјҒдёҡеҰӮжһңдёҚиғҪдҪҝе…¶дә§й”ҖйҮҸиҫҫеҲ°дёҖе®ҡзҡ„规模пјҢе°ҶиҫғйҡҫеңЁдә§е“ҒиҙЁйҮҸе’Ңз”ҹдә§жҲҗжң¬ж–№йқўе…·еӨҮз«һдәүдјҳеҠҝгҖӮеӨ§еһӢеӨ§иұҶжІ№еҲ¶йҖ дјҒдёҡеңЁдә§йҮҸиҫҫеҲ°иҫғеӨ§зҡ„规模еҗҺпјҢиҫ№йҷ…з”ҹдә§жҲҗжң¬е°ҶйҖҗжӯҘйҷҚдҪҺпјҢз»ҸжөҺ规模еҫ—еҲ°жҳҺжҳҫзҡ„дҪ“зҺ°пјҢжҠ—йЈҺйҷ©иғҪеҠӣжҸҗй«ҳгҖӮеңЁзӣ®еүҚзҡ„еёӮеңәжқЎд»¶дёӢпјҢиҝӣе…ҘеӨ§иұҶжІ№иЎҢдёҡ并еҸ‘еұ•еЈ®еӨ§пјҢйңҖиҰҒеӨ§йҮҸзҡ„иҗҘй”Җе’Ңз ”еҸ‘жҠ•е…Ҙ并еҸҜиғҪдјҡдёҺиЎҢдёҡеҶ…е·ІжңүдјҒдёҡеҸ‘з”ҹжҝҖзғҲз«һдәүгҖӮ

5гҖҒжҠҖжңҜз ”еҸ‘еЈҒеһ’

йҡҸзқҖеӣҪеҶ…еӨ§иұҶжІ№иЎҢдёҡзҡ„еҸ‘еұ•пјҢеӣҪеҶ…еӨ–е·ЁеӨҙзә·зә·иҝӣе…ҘеёӮеңәпјҢеёӮеңәз«һдәүејӮеёёжҝҖзғҲгҖӮдјҒдёҡйңҖиҰҒеңЁжҠҖжңҜз ”еҸ‘дёҠжҠ•е…Ҙиө„йҮ‘е’ҢдәәеҠӣпјҢд»ҘејҖеҸ‘ж–°жҠҖжңҜгҖҒж–°е·ҘиүәгҖҒж–°еҺҹж–ҷпјҢеңЁдҝқиҜҒдә§е“Ғе®үе…ЁеҒҘеә·зҡ„еҗҢж—¶пјҢжҸҗеҚҮиҗҘе…»д»·еҖјпјҢ并еңЁйЈҺе‘ідёҠиҝӣиЎҢдј жүҝдёҺеҲӣж–°пјҢжүҚиғҪеңЁиЎҢдёҡеҶ…еҚ жҚ®жңүеҲ©зҡ„з«һдәүең°дҪҚгҖӮеӣ жӯӨпјҢеӨ§иұҶжІ№иЎҢдёҡеҜ№ж–°иҝӣе…ҘиҖ…жңүзқҖиҫғй«ҳзҡ„жҠҖжңҜдёҺз ”еҸ‘еЈҒеһ’гҖӮ

6гҖҒдәәжүҚеЈҒеһ’

еӨ§иұҶжІ№иЎҢдёҡж¶үеҸҠеҶңдә§е“ҒеӣҪеҶ…гҖҒеӣҪеӨ–йҮҮиҙӯпјҢдә§е“Ғз”ҹдә§еҠ е·ҘиҝҗиҗҘпјҢдҫӣеә”й“ҫз®ЎзҗҶпјҢд»“еӮЁзү©жөҒй…ҚйҖҒпјҢиҗҘй”Җз®ЎзҗҶзӯүж–№йқўгҖӮд»ҺдјҒдёҡз®ЎзҗҶеұӮйқўжқҘзңӢпјҢдјҒдёҡзҡ„еҸ‘еұ•йңҖиҰҒдҫқйқ дё“дёҡзҡ„з®ЎзҗҶеӣўйҳҹеңЁиҝҗиҗҘзҡ„еҗ„дёӘзҺҜиҠӮиҝӣиЎҢзІҫз»ҶеҢ–зҡ„з®ЎзҗҶе’Ңе…ЁзЁӢжҠҠжҺ§пјҢд№ҹйңҖиҰҒз®ЎзҗҶеӣўйҳҹжӢҘжңүеңЁз«һдәүжҝҖзғҲзҡ„еёӮеңәж №жҚ®еҸҳеҢ–иҝ…йҖҹеҒҡеҮәеҸҚеә”гҖҒи°ғж•ҙзҡ„иғҪеҠӣгҖӮд»Һдә§е“Ғй”Җе”®и§’еәҰжқҘзңӢпјҢдјҒдёҡзҡ„еҸ‘еұ•йңҖиҰҒиҗҘй”Җдәәе‘ҳжӢҘжңүдё°еҜҢзҡ„еёӮеңәиҗҘй”Җз»ҸйӘҢпјҢжҠҠжҸЎж¶Ҳиҙ№иҖ…йңҖжұӮеҸҳеҢ–пјҢеҗҢж—¶йңҖиҰҒдҫқйқ з»ҸйӘҢдё°еҜҢзҡ„й”Җе”®дәәе‘ҳеңЁй”Җе”®дә§е“Ғзҡ„еҗҢж—¶дј ж’ӯйЈҹе“Ғзӣёе…ізҹҘиҜҶпјҢжҸҗдҫӣзӣёеә”зҡ„еўһеҖјжңҚеҠЎгҖӮдјҒдёҡйңҖиҰҒй•ҝжңҹз§ҜзҙҜеңЁйЈҹе“ҒиЎҢдёҡиҝҗиҗҘзҡ„з»ҸйӘҢ并еҹ№е…»дё“дёҡдәәжүҚпјҢиҝҷд№ҹеҜ№ж–°иҝӣе…ҘиҖ…еҸӮдёҺеёӮеңәз«һдәүжҸҗеҮәдәҶжҢ‘жҲҳгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еӨ§иұҶжІ№иЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬еӨ§иұҶз§ҚжӨҚгҖҒеҠ е·Ҙи®ҫеӨҮгҖҒеҢ…иЈ…жқҗж–ҷзӯүиЎҢдёҡпјҢдә§дёҡй“ҫдёӢжёёдё»иҰҒеҢ…жӢ¬йЈҹе“ҒеҠ е·ҘгҖҒйӨҗйҘ®гҖҒ家еәӯж¶Ҳиҙ№зӯүпјҢе…¶дёӯпјҢйӨҗйҘ®е’Ң家еәӯж¶Ҳиҙ№дёәдё»иҰҒдёӢжёёеёӮеңәпјҢдёӢжёёж¶Ҳиҙ№иҖ…жңүдёҖе®ҡвҖңеҸЈе‘івҖқжҲ–иҖ…вҖңе“ҒзүҢвҖқзҡ„зІҳжҖ§пјҢдёҖдёӘ家еәӯеҫҖеҫҖеёёе№ҙд№ жғҜдәҺдёҖдёӘе“ҒзүҢжҲ–иҖ…дёҖдёӘеҸЈе‘ізҡ„еӨ§иұҶжІ№пјҢиҝҷд№ҹи®©еӨ§иұҶжІ№зҡ„ж¶Ҳиҙ№зҫӨдҪ“жңүдёҖе®ҡзҡ„зЁіе®ҡжҖ§гҖӮ

дёӯзІ®дёңжө·зІ®жІ№е·ҘдёҡпјҲеј е®¶жёҜпјүжңүйҷҗе…¬еҸё з§ҰзҡҮеІӣйҮ‘жө·зІ®жІ№е·Ҙдёҡжңүйҷҗе…¬еҸё д№қдёүзІ®жІ№е·ҘдёҡйӣҶеӣўжңүйҷҗе…¬еҸё е№ҝе·һжӨҚд№Ӣе…ғжІ№и„Ӯе®һдёҡжңүйҷҗе…¬еҸё иғңиҫҫйӣҶеӣўжңүйҷҗе…¬еҸё еҺҰй—ЁеҗҲе…ҙеҢ…иЈ…еҚ°еҲ·иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮиЈ•еҗҢеҢ…装科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҘҘз‘һйҮ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әеҸӢи°Ҡиғ¶зІҳеёҰйӣҶеӣўжңүйҷҗе…¬еҸё дёӯзІ®еҢ…иЈ…жҺ§иӮЎжңүйҷҗе…¬еҸё дёҠжө·зҙ«жұҹдјҒдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қзңҒе®ңе®ҫзҺҜзҗғйӣҶеӣўжңүйҷҗе…¬еҸё зҘҘжҒ’еҢ…иЈ…йӣҶеӣў е№ҝдёңеҚҺе…ҙзҺ»з’ғиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯзІ®дёңжө·зІ®жІ№е·ҘдёҡпјҲеј е®¶жёҜпјүжңүйҷҗе…¬еҸё з§ҰзҡҮеІӣйҮ‘жө·зІ®жІ№е·Ҙдёҡжңүйҷҗе…¬еҸё д№қдёүзІ®жІ№е·ҘдёҡйӣҶеӣўжңүйҷҗе…¬еҸё е№ҝе·һжӨҚд№Ӣе…ғжІ№и„Ӯе®һдёҡжңүйҷҗе…¬еҸё иғңиҫҫйӣҶеӣўжңүйҷҗе…¬еҸё еҺҰй—ЁеҗҲе…ҙеҢ…иЈ…еҚ°еҲ·иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮиЈ•еҗҢеҢ…装科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҘҘз‘һйҮ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әеҸӢи°Ҡиғ¶зІҳеёҰйӣҶеӣўжңүйҷҗе…¬еҸё дёӯзІ®еҢ…иЈ…жҺ§иӮЎжңүйҷҗе…¬еҸё дёҠжө·зҙ«жұҹдјҒдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қзңҒе®ңе®ҫзҺҜзҗғйӣҶеӣўжңүйҷҗе…¬еҸё зҘҘжҒ’еҢ…иЈ…йӣҶеӣў е№ҝдёңеҚҺе…ҙзҺ»з’ғиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүзӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјзІ®жІ№йЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё

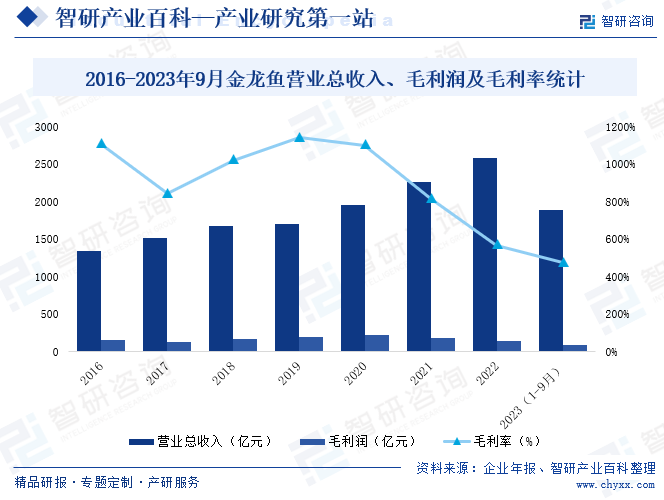

зӣҠжө·еҳүйҮҢйҮ‘йҫҷйұјзІ®жІ№йЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёӯеӣҪйҮҚиҰҒзҡ„еҶңдә§е“Ғе’ҢйЈҹе“ҒеҠ е·ҘдјҒдёҡпјҢдё»иҰҒж¶үи¶іжІ№зұҪеҺӢжҰЁгҖҒйЈҹз”ЁжІ№зІҫзӮјгҖҒдё“з”ЁжІ№и„ӮгҖҒжІ№и„Ӯ科жҠҖгҖҒж°ҙзЁ»еҫӘзҺҜз»ҸжөҺгҖҒзҺүзұіж·ұеҠ е·ҘгҖҒе°ҸйәҰж·ұеҠ е·ҘгҖҒеӨ§иұҶж·ұеҠ е·ҘгҖҒйЈҹе“ҒеҺҹиҫ…ж–ҷгҖҒдёӯеӨ®еҺЁжҲҝгҖҒ粮油科жҠҖз ”еҸ‘зӯүдә§дёҡгҖӮзӣҠжө·еҳүйҮҢж——дёӢжӢҘжңүвҖңйҮ‘йҫҷйұјвҖқвҖң欧дёҪи–Үе…°вҖқвҖңиғЎе§¬иҠұвҖқвҖңйҰҷж»ЎеӣӯвҖқвҖңжө·зҡҮвҖқвҖңйҮ‘е‘івҖқвҖңдё°иӢ‘вҖқвҖңй”җйҫҷвҖқвҖңжҙҒеҠІ100вҖқзӯүзҹҘеҗҚе“ҒзүҢгҖӮд»ҺиҗҘ收жғ…еҶөжқҘзңӢпјҢиҮӘ2020е№ҙиө·йҮ‘йҫҷйұјиҗҘдёҡ收е…ҘйҖҗе№ҙж”ҖеҚҮпјҢ2022е№ҙйҮ‘йҫҷйұјиҗҘдёҡжҖ»ж”¶е…Ҙиҫҫ2575дәҝе…ғпјҢжҜӣеҲ©ж¶Ұ146.2дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә5.68%пјҢ2023е№ҙ1-9жңҲйҮ‘йҫҷйұјиҗҘдёҡжҖ»ж”¶е…Ҙе·Іе®ҢжҲҗ1885дәҝе…ғпјҢжҜӣеҲ©ж¶Ұ89.35дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә4.74%гҖӮ

пјҲ2пјүдёӯзІ®йӣҶеӣўжңүйҷҗе…¬еҸё

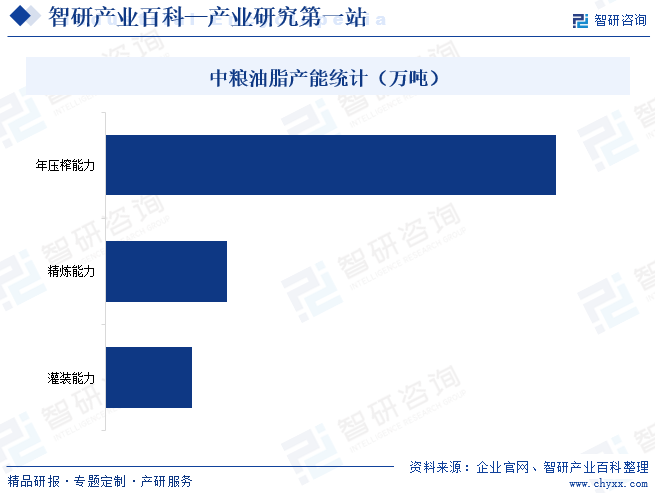

дёӯзІ®йӣҶеӣўжңүйҷҗе…¬еҸёпјҢжҲҗз«ӢдәҺ1952е№ҙпјҢжҳҜдёӯеӣҪжңҖеӨ§зҡ„зІ®жІ№йЈҹе“ҒиҝӣеҮәеҸЈе…¬еҸёе’Ңе®һеҠӣйӣ„еҺҡзҡ„йЈҹе“Ғз”ҹдә§е•ҶпјҢдёӯзІ®жІ№и„ӮжҳҜдёӯзІ®йӣҶеӣўж ёеҝғдё»дёҡд№ӢдёҖпјҢдё»иҰҒд»ҺдәӢеӨ§иұҶгҖҒиҸңзұҪгҖҒиҠұз”ҹгҖҒжЈ•жҰҲжІ№зӯүжІ№и„ӮжІ№ж–ҷзҡ„еҠ е·ҘгҖҒд»“еӮЁгҖҒиҙёжҳ“гҖҒеҲҶй”ҖдёҡеҠЎ,з”ҹдә§е№¶й”Җе”®вҖңзҰҸдёҙй—ЁвҖқйЈҹз”ЁжІ№гҖӮдёӯзІ®жІ№и„Ӯж——дёӢе…ұжңү33家е·ҘеҺӮпјҢеҲҶеёғеңЁ13дёӘзңҒгҖҒеёӮгҖҒиҮӘжІ»еҢәпјҢе№ҙеҺӢжҰЁиғҪеҠӣзәҰ2600дёҮеҗЁпјҢзІҫзӮјиғҪеҠӣи¶…700дёҮеҗЁпјҢзҒҢиЈ…иғҪеҠӣи¶…иҝҮ500дёҮеҗЁпјҢеҪўжҲҗдәҶвҖңдёңйғЁжІҝжө·вҖқгҖҒвҖңдёӯйғЁжІҝжұҹвҖқе’ҢвҖңиҘҝйғЁеҶ…йҷҶвҖқзҡ„дә§иғҪеёғеұҖпјҢ2022е№ҙдёӯзІ®жІ№и„Ӯе®һзҺ°иҗҘдёҡ收е…Ҙи¶…1300дәҝе…ғпјҢй”Җе”®йЈҹз”ЁжІ№гҖҒиӣӢзҷҪзІ•зӯүеҗ„зұ»дә§е“Ғи¶…2300дёҮеҗЁгҖӮ

е…ӯгҖҒеҸ‘еұ•зҺ°зҠ¶

дҪңдёәеұ…ж°‘ж—Ҙеёёеҹәжң¬зҡ„еҝ…йңҖж¶Ҳиҙ№е“ҒпјҢиҝ‘е№ҙжқҘдёӯеӣҪйЈҹз”ЁжІ№иЎҢдёҡеҸ‘еұ•жҜ”иҫғзЁіе®ҡпјҢдҪңдёәйЈҹз”ЁжІ№йҮҚиҰҒз»ҶеҲҶе“Ғзұ»д№ӢдёҖзҡ„еӨ§иұҶжІ№д№ҹдҝқжҢҒиҫғеҝ«еҸ‘еұ•и¶ӢеҠҝпјҢ2022е№ҙдёӯеӣҪеӨ§иұҶжІ№дә§йҮҸиҫҫ1630.7дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ3.52%пјҢйңҖжұӮйҮҸдёә1654.9дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘1.45%пјҢжңӘжқҘпјҢйҡҸзқҖдәә们еҜ№еҒҘеә·йҘ®йЈҹзҡ„е…іжіЁеўһеҠ пјҢеҜ№еҜҢеҗ«дёҚйҘұе’Ңи„ӮиӮӘй…ёзҡ„жӨҚзү©жІ№зҡ„йңҖжұӮд№ҹеңЁдёҠеҚҮпјҢеӨ§иұҶжІ№еҜҢеҗ«дәҡжІ№й…ёзӯүеҒҘеә·жҲҗеҲҶпјҢеӣ жӯӨеңЁеҒҘеә·жҪ®жөҒзҡ„жҺЁеҠЁдёӢпјҢеӨ§иұҶжІ№жңүжңӣжҲҗдёәж¶Ҳиҙ№иҖ…еҒҸеҘҪзҡ„йҖүжӢ©гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүзӣёе…іжі•еҫӢ法规дҝғиҝӣиЎҢдёҡжңүеәҸеҸ‘еұ•

йЈҹз”ЁжІ№жҳҜеұ…ж°‘йҮҚиҰҒзҡ„з”ҹжҙ»еҝ…йңҖе“ҒпјҢиҝ‘е№ҙжқҘпјҢеӣҪ家зӣёз»§еҮәеҸ°дёҖзі»еҲ—ж”ҝзӯ–法规пјҢд»Һе…ЁеұҖе’ҢжҲҳз•Ҙй«ҳеәҰеңЁжІ№ж–ҷжІ№и„Ӯз”ҹдә§гҖҒеҠ е·ҘгҖҒжөҒйҖҡгҖҒеӮЁеӨҮгҖҒиҝӣеҮәеҸЈзӯүеҗ„дёӘзҺҜиҠӮйҮҮеҸ–з»јеҗҲжҺӘж–ҪпјҢдҝғиҝӣеӨ§иұҶжІ№дә§дёҡеҒҘеә·еҸ‘еұ•пјҢдҝқйҡңдёӯеӣҪеӨ§иұҶжІ№дҫӣз»ҷе®үе…ЁпјҢжңүж•ҲдҝқжҠӨдәҶж¶Ҳиҙ№иҖ…д»ҘеҸҠйЈҹе“ҒдјҒдёҡзҡ„еҲ©зӣҠпјҢдҝқйҡңиЎҢдёҡеҒҘеә·гҖҒжңүеәҸеҸ‘еұ•гҖӮ

пјҲ2пјүеӨ§иұҶдә§йҮҸжҢҒз»ӯеўһй•ҝ

иҝ‘е№ҙжқҘпјҢеңЁжҲ‘еӣҪеӨ§иұҶжҢҜе…ҙи®ЎеҲ’ж”ҝзӯ–зҡ„еёҰеҠЁдёӢпјҢеӨ§иұҶж’ӯз§Қйқўз§ҜдёҚж–ӯжҸҗеҚҮпјҢдә§йҮҸжҢҒз»ӯеўһй•ҝпјҢжҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪеӨ§иұҶдә§йҮҸиҫҫ2084дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.8%пјҢдёӯеӣҪеӨ§иұҶдә§йҮҸжҢҒз»ӯеўһдә§пјҢдёәеӨ§иұҶжІ№иЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶдё°еҜҢзҡ„еҺҹжқҗж–ҷгҖӮ

пјҲ3пјүж¶Ҳиҙ№еҚҮзә§еӮ¬з”ҹж–°зҡ„еёӮеңәжңәдјҡ

дёӯеӣҪеӨ§иұҶжІ№иЎҢдёҡз»Ҳз«ҜйңҖжұӮдё»иҰҒжқҘжәҗдәҺйЈҹе“ҒеҠ е·ҘгҖҒйӨҗйҘ®е’Ң家еәӯж¶Ҳиҙ№дёүж–№йқўпјҢе…¶дёӯпјҢйӨҗйҘ®е’Ң家еәӯж¶Ҳиҙ№дёәжңҖдё»иҰҒдёӢжёёеёӮеңәпјҢиҝ‘е№ҙжқҘпјҢеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„еҠ еҝ«дёҺдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙзҡ„жҸҗй«ҳеёҰеҠЁеӨ§иұҶжІ№ж¶Ҳиҙ№йңҖжұӮдёҚж–ӯеўһй•ҝпјҢеҗҢж—¶пјҢйҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢж¶Ҳиҙ№иҖ…еҜ№дәҺйЈҹе“Ғе®үе…ЁгҖҒиҗҘе…»гҖҒеҒҘеә·гҖҒзҫҺе‘ізҡ„йңҖжұӮд№ҹжңүжүҖжҸҗеҚҮпјҢеҜ№дәҺдә§е“Ғе“ҒиҙЁе’Ңе“ҒзүҢжңүдәҶдёҖе®ҡзҡ„иҝҪжұӮпјҢд»ҺиҖҢжҺЁеҠЁеӨ§иұҶжІ№иЎҢдёҡ规模зҡ„жҢҒз»ӯеўһй•ҝгҖӮ

пјҲ4пјүиЎҢдёҡж¶Ҳиҙ№жЁЎејҸжӯЈеңЁз»ҸеҺҶд»Һж•ЈиЈ…жІ№еҲ°еҢ…иЈ…жІ№зҡ„еҸ‘еұ•

иҝ‘е№ҙжқҘпјҢдёӯеӣҪж¶Ҳиҙ№иҖ…и¶ҠжқҘи¶ҠйҮҚи§ҶйЈҹе“Ғж¶Ҳиҙ№зҡ„е®үе…Ёй—®йўҳпјҢе°Өе…¶жҳҜең°жІҹжІ№иҝӣе…ҘйӨҗйҘ®иЎҢдёҡзҡ„й—®йўҳиў«еұЎж¬Ўжӣқе…үд№ӢеҗҺпјҢж¶Ҳиҙ№иҖ…еҜ№дәҺйЈҹз”ЁжІ№зҡ„е®үе…ЁжҖ§йҮҚи§ҶиҫҫеҲ°еүҚжүҖжңӘжңүзҡ„й«ҳеәҰпјҢйҡҸзқҖзӨҫдјҡзҡ„еҸ‘еұ•пјҢжҷ®йҒҚдҪҝз”Ёж•ЈиЈ…жІ№зҡ„йӨҗйҘ®иЎҢдёҡеңЁвҖңзҰҒж•Јд»ӨвҖқзҡ„еҪұе“ҚдёӢпјҢйҖҗжёҗеҗ‘еҢ…иЈ…йЈҹз”ЁжІ№иҪ¬з§»гҖӮеҸҰеӨ–пјҢдёӯеӣҪйҖҗжёҗж·ұеҢ–зҡ„вҖңеҹҺй•ҮеҢ–е»әи®ҫвҖқеҜ№дёӯеӣҪйЈҹз”ЁжІ№зҡ„ж¶Ҳиҙ№з»“жһ„д№ҹжңүж·ұиҝңзҡ„еҪұе“ҚпјҢйҡҸзқҖи¶ҠжқҘи¶ҠеӨҡзҡ„еҶңжқ‘дәәеҸЈжҲҗдёәеҹҺй•ҮдәәеҸЈпјҢиҝҷдәӣдәәеҸЈеҺҹжқҘдҪҝз”ЁиҮӘжҰЁж•ЈиЈ…жІ№зҡ„ж¶Ҳиҙ№д№ жғҜйҖҗжӯҘиў«д»Һз»Ҳз«Ҝж¶Ҳиҙ№жё йҒ“йҮҮиҙӯеҢ…иЈ…жІ№зҡ„ж¶Ҳиҙ№д№ жғҜд»ЈжӣҝпјҢиҝҷд№ҹжҳҜдёӯеӣҪеҢ…иЈ…жІ№ж¶Ҳиҙ№йңҖжұӮзӣёеҜ№ж•ЈиЈ…жІ№ж¶Ҳиҙ№йңҖжұӮеўһй•ҝжӣҙеҝ«зҡ„дё»иҰҒеҺҹеӣ д№ӢдёҖгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡж•ҙдҪ“з®ЎзҗҶж°ҙе№ідёҚй«ҳ

зӣ®еүҚеӣҪеҶ…еӨ§иұҶжІ№з”ҹдә§дјҒдёҡз®ЎзҗҶж°ҙе№іеҸӮе·®дёҚйҪҗпјҢеӨ§еӨҡж•°дёӯе°ҸдјҒдёҡиҙЁйҮҸжҺ§еҲ¶д»Қ然еҒңз•ҷеңЁз»ҸйӘҢз®ЎзҗҶйҳ¶ж®өпјҢе°ҡжңӘе»әз«Ӣиө·е®Ңе–„зҡ„иҙЁйҮҸжҺ§еҲ¶дҪ“зі»гҖӮеҰӮйғЁеҲҶдјҒдёҡз”ұдәҺз®ЎзҗҶж°ҙе№ідёҚй«ҳгҖҒиҙЁйҮҸжҺ§еҲ¶дёҚдёҘзӯүеҺҹеӣ еҜјиҮҙеҮәзҺ°йЈҹе“Ғе®үе…Ёй—®йўҳпјҢеҲҷжңүеҸҜиғҪеҪұе“Қж¶Ҳиҙ№иҖ…и®ӨзҹҘпјҢеҜ№иЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•дә§з”ҹиҙҹйқўдҪңз”ЁгҖӮ

пјҲ2пјүеҺҹж–ҷдҫқиө–еӣҪйҷ…еёӮеңәпјҢдёҙ时收еӮЁж”ҝзӯ–дҪңз”Ёжңүйҷҗ

йҡҸзқҖдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢдёӯеӣҪеӨ§иұҶжІ№ж¶Ҳиҙ№йңҖжұӮйҖҹеәҰеўһй•ҝпјҢиҖҢдё”иҝҷз§Қж¶Ҳиҙ№йңҖжұӮеўһй•ҝи¶ӢеҠҝе°ҶдёҖзӣҙ延з»ӯпјҢеӣҪеҶ…еёӮеңәдҫӣз»ҷзҡ„еӨ§иұҶжІ№еҺҹжқҗж–ҷеӨ§йғЁеҲҶиҰҒдҫқиө–д»ҺеӣҪйҷ…еёӮеңәиҝӣеҸЈпјҢиҝ‘е№ҙжқҘпјҢеӣҪ家дёәдҝқжҠӨе’Ңйј“еҠұеҶңж°‘з§ҚжӨҚжІ№ж–ҷдҪңзү©зҡ„з§ҜжһҒжҖ§пјҢеҜ№еӨ§иұҶгҖҒжІ№иҸңзұҪе®һиЎҢдёҙ时收еӮЁж”ҝзӯ–пјҢеңЁдҝқжҠӨеҶңж°‘еҲ©зӣҠзҡ„еҗҢж—¶пјҢеӣҪ家еӮЁеӨҮдәҶеӨ§йҮҸжІ№и„ӮгҖҒжІ№ж–ҷеә“еӯҳпјҢеҜ№зЁіе®ҡе’ҢжҸҗй«ҳжІ№ж–ҷд»·ж јиө·еҲ°ж”Ҝж’‘дҪңз”ЁгҖӮйҖҡиҝҮдёҠиҝ°дҝқжҠӨжҺӘж–ҪпјҢдёӯеӣҪжІ№ж–ҷдә§йҮҸиҷҪ然е°ҶжңүжүҖеўһеҠ пјҢдҪҶз”ұдәҺзӣ®еүҚйңҖжұӮзјәеҸЈиҫғеӨ§пјҢдёӯеӣҪеӨ§иұҶжІ№еҺҹж–ҷеҜ№еӨ–зҡ„й«ҳеәҰдҫқиө–еңЁзҹӯжңҹеҶ…ж— жі•ж”№еҸҳгҖӮ

пјҲ3пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁ

з§ҚжӨҚйқўз§ҜгҖҒж°”еҖҷжқЎд»¶гҖҒз—…иҷ«е®ізӯүеӣ зҙ е°ҶеҪұе“ҚеӨ§иұҶзҡ„дә§йҮҸе’ҢиҙЁйҮҸпјҢиҝӣиҖҢзӣҙжҺҘз»ҷеӨ§иұҶжІ№дјҒдёҡзҡ„з”ҹдә§з»ҸиҗҘеёҰжқҘеҪұе“ҚгҖӮжӯӨеӨ–пјҢзҫҺеӣҪжҳҜдёӯеӣҪ第дәҢеӨ§еӨ§иұҶиҝӣеҸЈжқҘжәҗеӣҪпјҢеҸ—еҲ°дёӯзҫҺиҙёжҳ“ж‘©ж“Ұзҡ„еҪұе“ҚпјҢиҝӣеҸЈиҮӘзҫҺеӣҪзҡ„еӨ§иұҶд»·ж јдёҠж¶ЁпјҢд№ҹе°ҶеҜ№еӨ§иұҶжІ№з”ҹдә§дјҒдёҡеёҰжқҘдёҚеҲ©еҪұе“ҚгҖӮ

е…«гҖҒз«һдәүж јеұҖ

иҝӣе…ҘеҢ…иЈ…жІ№ж¶Ҳиҙ№ж—¶д»Јд»ҘжқҘпјҢдёӯеӣҪеӨ§иұҶжІ№иЎҢдёҡеҝ«йҖҹжҲҗй•ҝе’Ңдё°еҺҡзҡ„еҲ©ж¶Ұз©әй—ҙйҖ е°ұдәҶдёӯеӣҪеӨ§иұҶжІ№еёӮеңәдёҠзҡ„дј—еӨҡдјҳз§Җзҡ„е“ҒзүҢпјҢеҰӮвҖңйҮ‘йҫҷйұјвҖқгҖҒвҖңзҰҸдёҙй—ЁвҖқгҖҒвҖңйІҒиҠұвҖқзӯүпјҢдёҠиҝ°дёүеӨ§е·ЁеӨҙеҚ жҚ®дёӯеӣҪеӨ§иұҶжІ№дёғжҲҗд»ҘдёҠзҡ„еёӮеңәд»ҪйўқпјҢиЎҢдёҡиҝӣе…Ҙ规模еҢ–е’Ңе“ҒзүҢеҢ–зҡ„з«һдәүйҳ¶ж®өпјҢжңӘжқҘпјҢдёӯеӣҪеӨ§иұҶжІ№иЎҢдёҡе“ҒзүҢз«һдәүд»Қ然жҝҖзғҲпјҢиҖҢдё”еңЁеҫҲй•ҝдёҖж®өж—¶й—ҙеҶ…дјҡ继з»ӯдёӢеҺ»гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

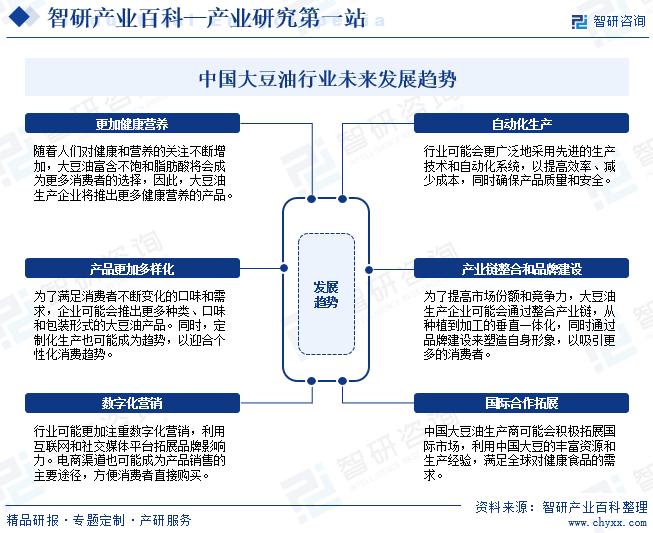

йҡҸзқҖдәә们еҜ№еҒҘеә·е’ҢиҗҘе…»зҡ„е…іжіЁдёҚж–ӯеўһеҠ пјҢеӨ§иұҶжІ№еҜҢеҗ«дёҚйҘұе’Ңи„ӮиӮӘй…ёпјҢеҰӮдәҡжІ№й…ёе’Ңдәҡйә»й…ёпјҢеҜ№еҝғиЎҖз®ЎеҒҘеә·жңүзӣҠпјҢжңӘжқҘе°ҶжҲҗдёәжӣҙеӨҡж¶Ҳиҙ№иҖ…зҡ„йҖүжӢ©пјҢжӯӨеӨ–пјҢдёәдәҶж»Ўи¶іж¶Ҳиҙ№иҖ…дёҚж–ӯеҸҳеҢ–зҡ„еҸЈе‘іе’ҢйңҖжұӮпјҢеӨ§иұҶжІ№з”ҹдә§дјҒдёҡеҸҜиғҪдјҡжҺЁеҮәжӣҙеӨҡз§Қзұ»гҖҒеҸЈе‘іе’ҢеҢ…иЈ…еҪўејҸзҡ„еӨ§иұҶжІ№дә§е“ҒгҖӮеҸҰеӨ–пјҢдёәдәҶжҸҗй«ҳеёӮеңәд»Ҫйўқе’Ңз«һдәүеҠӣпјҢеӨ§иұҶжІ№з”ҹдә§дјҒдёҡеҸҜиғҪдјҡйҖҡиҝҮж•ҙеҗҲдә§дёҡй“ҫпјҢд»Һз§ҚжӨҚеҲ°еҠ е·Ҙзҡ„еһӮзӣҙдёҖдҪ“еҢ–пјҢеҗҢж—¶йҖҡиҝҮе“ҒзүҢе»әи®ҫжқҘеЎ‘йҖ иҮӘиә«еҪўиұЎпјҢд»Ҙеҗёеј•жӣҙеӨҡзҡ„ж¶Ҳиҙ№иҖ…гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ