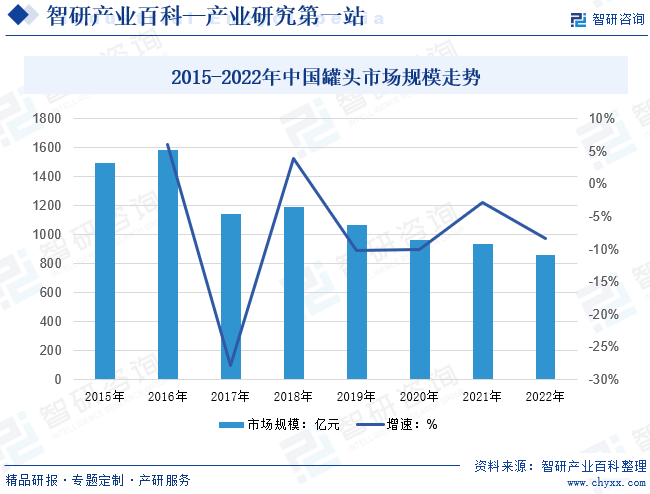

ж‘ҳиҰҒпјҡж¶Ҳиҙ№еҚҮзә§и¶ӢеҠҝдёӢпјҢзҪҗеӨҙйЈҹе“ҒжӣҙеҠ ж–№дҫҝеҝ«жҚ·пјҢеёӮеңә规模еӯҳеңЁиҫғеӨ§еӣһеҚҮз©әй—ҙгҖӮж•°жҚ®жҳҫзӨәпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪзҪҗеӨҙеёӮеңәеҸ—еӨ–еҚ–е’Ңз”ҹйІңз”өе•Ҷзӯүжӣҝд»Је“Ғдә§е“ҒеҶІеҮ»пјҢеҸ еҠ еёӮеңәеҜ№зҪҗеӨҙйЈҹе“Ғж•ҙдҪ“и®ӨзҹҘиҫғдёәз®ҖеҚ•пјҢж¶Ҳиҙ№иҖ…и®ӨеҸҜеәҰиҫғдҪҺпјҢеёӮеңә规模е’ҢйңҖжұӮйҮҸжңүжүҖжіўеҠЁпјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзҪҗеӨҙеёӮеңә规模зәҰ857.6дәҝе…ғпјҢиҫғ2021е№ҙдёӢйҷҚ8.3%е·ҰеҸігҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

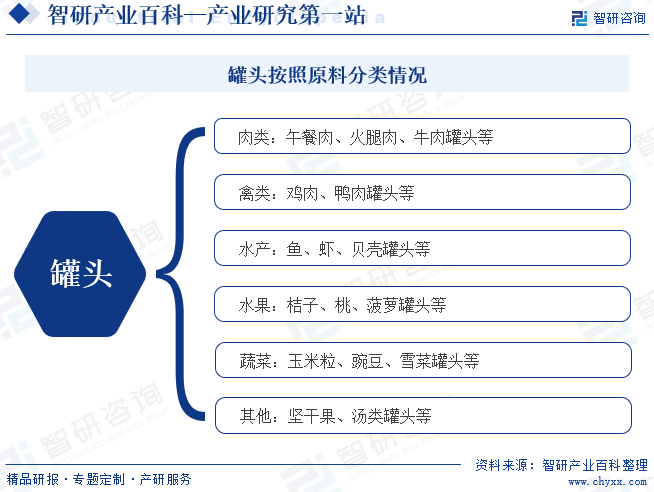

йҮҮз”ЁйҮ‘еұһи–„жқҝгҖҒзҺ»з’ғгҖҒеЎ‘ж–ҷгҖҒзәёжқҝжҲ–дёҠиҝ°жҹҗдәӣжқҗж–ҷзҡ„з»„еҗҲеҲ¶жҲҗеҸҜеҜҶе°Ғзҡ„е®№еҷЁпјҢеҶ…еӯҳе•Ҷдёҡзҡ„йЈҹе“ҒпјҢз»Ҹзү№е®ҡеӨ„зҗҶпјҢиҫҫеҲ°е•Ҷдёҡж— иҸҢпјҢеҸҜеңЁеёёжё©дёӢдҝқжҢҒиҫғй•ҝж—¶й—ҙиҖҢдёҚиҮҙиҙҘеқҸпјҢиҝҷз§Қзұ»еһӢзҡ„еҢ…иЈ…йЈҹзү©з§°дёәзҪҗеӨҙгҖӮзҪҗеӨҙйЈҹе“ҒжҳҜдёҖз§Қзү№ж®ҠеҪўејҸзҡ„йЈҹе“Ғдҝқи—Ҹж–№жі•гҖӮжҲ‘еӣҪзҪҗеӨҙиЎҢдёҡж №жҚ®еӣҪ家ж ҮеҮҶд»ҺеҺҹж–ҷдёҚеҗҢзҡ„и§’еәҰеҮәеҸ‘е°ҶзҪҗеӨҙеҲҶдёәе…ӯеӨ§зұ»пјҢеҶҚе°Ҷеҗ„еӨ§зұ»жҢүеҠ е·ҘжҲ–и°ғе‘іж–№жі•зҡ„дёҚеҗҢеҲҶжҲҗиӢҘе№Ізұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

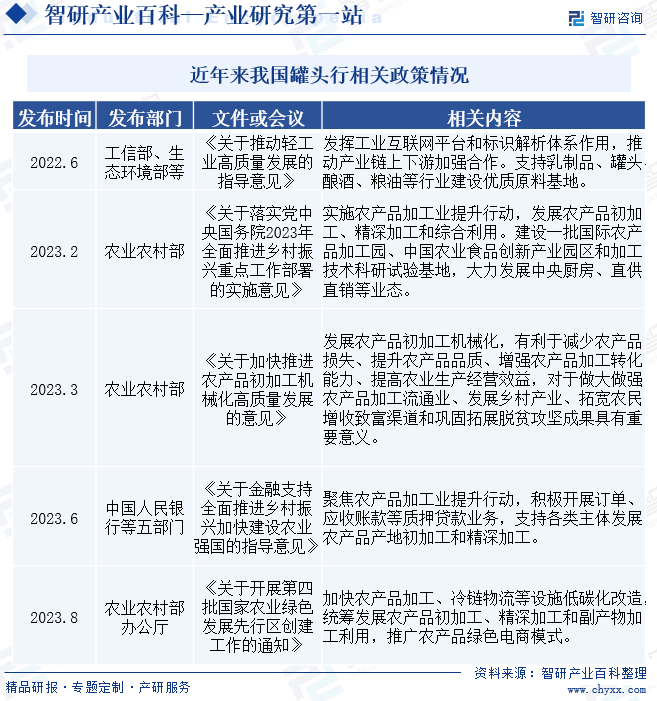

жҲ‘еӣҪзҪҗеӨҙиЎҢдёҡж”ҝзӯ–дё»иҰҒдҪ“зҺ°еңЁжҺЁеҠЁиҪ»е·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖҒиҗҪе®һд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№е·ҘдҪңгҖҒеҠ еҝ«еҶңдә§е“ҒеҲқеҠ е·Ҙжңәжў°еҢ–еҸ‘еұ•гҖҒйҮ‘иһҚж”ҜжҢҒд№Ўжқ‘жҢҜе…ҙд»ҘеҸҠеҶңдёҡз»ҝиүІеҸ‘еұ•зӯүеӨҡдёӘж–№йқўпјҢж—ЁеңЁеҸ‘жҢҘе·Ҙдёҡдә’иҒ”зҪ‘е’Ңж ҮиҜҶи§ЈжһҗдҪ“зі»зҡ„дҪңз”ЁпјҢеҠ ејәдә§дёҡй“ҫдёҠдёӢжёёеҗҲдҪңпјҢж”ҜжҢҒзҪҗеӨҙзӯүиҪ»е·Ҙдёҡе»әи®ҫдјҳиҙЁеҺҹж–ҷеҹәең°гҖӮеҗҢж—¶йҖҡиҝҮе®һж–ҪеҶңдә§е“ҒеҠ е·ҘдёҡжҸҗеҚҮиЎҢеҠЁпјҢеҸ‘еұ•еҶңдә§е“ҒеҲқеҠ е·ҘгҖҒзІҫж·ұеҠ е·Ҙе’Ңз»јеҗҲеҲ©з”ЁпјҢе»әи®ҫзӣёе…ідә§дёҡеӣӯеҢәе’Ңз§‘з ”иҜ•йӘҢеҹәең°пјҢдҝғиҝӣзҪҗеӨҙзӯүеҶңдә§е“ҒеҠ е·Ҙдёҡзҡ„еҸ‘еұ•гҖӮжӯӨеӨ–ж”ҝзӯ–иҝҳе…іжіЁеҶңдә§е“ҒеҠ е·Ҙи®ҫж–Ҫзҡ„дҪҺзўіеҢ–ж”№йҖ пјҢжҺЁе№ҝз»ҝиүІз”өе•ҶжЁЎејҸпјҢд»ҘжҺЁеҠЁзҪҗеӨҙиЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

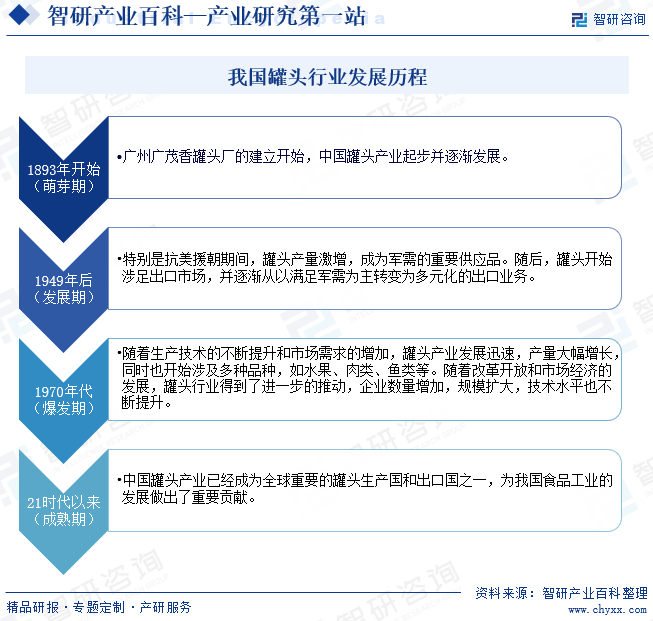

жҲ‘еӣҪзҪҗеӨҙиЎҢдёҡд»Һ1893е№ҙе№ҝе·һе№ҝиҢӮйҰҷзҪҗеӨҙеҺӮзҡ„е»әз«ӢејҖе§ӢпјҢдёӯеӣҪзҪҗеӨҙдә§дёҡиө·жӯҘ并йҖҗжёҗеҸ‘еұ•гҖӮе»әеӣҪеҗҺзҪҗеӨҙиЎҢдёҡз»ҸеҺҶдәҶеҝ«йҖҹеҸ‘еұ•жңҹпјҢзү№еҲ«жҳҜжҠ—зҫҺжҸҙжңқжңҹй—ҙпјҢзҪҗеӨҙдә§йҮҸжҝҖеўһпјҢжҲҗдёәеҶӣйңҖзҡ„йҮҚиҰҒдҫӣеә”е“ҒгҖӮзҪҗеӨҙејҖе§Ӣж¶үи¶іеҮәеҸЈеёӮеңәпјҢ并йҖҗжёҗд»Һд»Ҙж»Ўи¶іеҶӣйңҖдёәдё»иҪ¬еҸҳдёәеӨҡе…ғеҢ–зҡ„еҮәеҸЈдёҡеҠЎгҖӮдёҠдё–зәӘ70е№ҙд»ЈпјҢйҡҸзқҖз”ҹдә§жҠҖжңҜзҡ„дёҚж–ӯжҸҗеҚҮе’ҢеёӮеңәйңҖжұӮзҡ„еўһеҠ пјҢзҪҗеӨҙдә§дёҡеҸ‘еұ•иҝ…йҖҹпјҢдә§йҮҸеӨ§е№…еўһй•ҝпјҢеҗҢж—¶д№ҹејҖе§Ӣж¶үеҸҠеӨҡз§Қе“Ғз§ҚпјҢеҰӮж°ҙжһңгҖҒиӮүзұ»гҖҒйұјзұ»зӯүгҖӮйҡҸзқҖж”№йқ©ејҖж”ҫе’ҢеёӮеңәз»ҸжөҺзҡ„еҸ‘еұ•пјҢзҪҗеӨҙиЎҢдёҡеҫ—еҲ°дәҶиҝӣдёҖжӯҘзҡ„жҺЁеҠЁпјҢдјҒдёҡж•°йҮҸеўһеҠ пјҢ规模жү©еӨ§пјҢжҠҖжңҜж°ҙе№ід№ҹдёҚж–ӯжҸҗеҚҮгҖӮзӣ®еүҚжҲ‘еӣҪзҪҗеӨҙдә§дёҡе·Із»ҸжҲҗдёәе…ЁзҗғйҮҚиҰҒзҡ„зҪҗеӨҙз”ҹдә§еӣҪе’ҢеҮәеҸЈеӣҪд№ӢдёҖпјҢдёәжҲ‘еӣҪйЈҹе“Ғе·Ҙдёҡзҡ„еҸ‘еұ•еҒҡеҮәдәҶйҮҚиҰҒиҙЎзҢ®гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

жҲ‘еӣҪзҪҗеӨҙиЎҢдёҡзҡ„иҝӣе…ҘеЈҒеһ’дё»иҰҒдҪ“зҺ°еңЁе®үе…Ёзӣ‘з®ЎгҖҒиө„йҮ‘йңҖжұӮгҖҒе“ҒзүҢеҪұе“ҚеҠӣе’ҢиҗҘй”Җжё йҒ“е»әи®ҫзӯүж–№йқўгҖӮйҡҸзқҖеӣҪ家зӣёе…ійғЁй—Ёзӣ‘з®ЎеҠӣеәҰзҡ„еҠ ејәпјҢзҪҗеӨҙз”ҹдә§дјҒдёҡйңҖж»Ўи¶іжӣҙй«ҳзҡ„е·ҘдҪңзҺҜеўғгҖҒеҠ е·ҘиҝҮзЁӢе’ҢиҙЁйҮҸжЈҖжөӢж ҮеҮҶпјҢеҜ№йЈҹе“Ғж·»еҠ еүӮгҖҒйҳІи…җеүӮзҡ„дҪҝз”Ёд№ҹеҸ—еҲ°дёҘж јйҷҗеҲ¶пјҢиҝҷеҜ№ж–°иҝӣе…ҘиҖ…жҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮгҖӮжӯӨеӨ–иө„йҮ‘еЈҒеһ’д№ҹдёҚе®№еҝҪи§ҶпјҢеҢ…жӢ¬дә§ең°е»әи®ҫгҖҒдә§иғҪжҸҗеҚҮгҖҒи®ҫеӨҮж”№иҝӣгҖҒе·ҘиүәеҚҮзә§гҖҒзү©жөҒй…ҚеҘ—гҖҒдә§е“ҒжҺЁе№ҝгҖҒиҗҘй”Җжё йҒ“жһ„е»әгҖҒдҝЎжҒҜзі»з»ҹдјҳеҢ–зӯүйғҪйңҖиҰҒеӨ§йҮҸиө„йҮ‘жҠ•е…ҘгҖӮе“ҒзүҢеҪұе“ҚеҠӣеҜ№ж¶Ҳиҙ№иҖ…йҖүжӢ©е…·жңүеҶіе®ҡжҖ§дҪңз”ЁпјҢеҪўжҲҗе“ҒзүҢеЈҒеһ’пјҢиҖҢиҗҘй”Җжё йҒ“зҡ„е»әи®ҫе’ҢиҪ¬еһӢд№ҹйңҖиҰҒжҠ•е…ҘеӨ§йҮҸз®ЎзҗҶе’Ңз»ҙжҠӨиҙ№з”ЁпјҢд»ҘеҸҠе»әи®ҫй«ҳзҙ иҙЁдәәжүҚзҡ„з®ЎзҗҶеӣўйҳҹпјҢеҪўжҲҗиҗҘй”ҖеҸҠжё йҒ“еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

жҲ‘еӣҪзҪҗеӨҙиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬еҺҹжқҗж–ҷдҫӣеә”пјҢеҰӮж°ҙжһңгҖҒ蔬иҸңгҖҒиӮүзұ»гҖҒйұјзұ»зӯүеҶңдә§е“ҒпјҢд»ҘеҸҠзҪҗеӨҙзҪҗгҖҒж ҮзӯҫгҖҒеҢ…иЈ…жқҗж–ҷзӯүзӣёе…іиҫ…еҠ©жқҗж–ҷдҫӣеә”е•ҶгҖӮдёӯжёёдёәзҪҗеӨҙз”ҹдә§дјҒдёҡпјҢиҙҹиҙЈе°ҶеҺҹжқҗж–ҷеҠ е·ҘжҲҗз¬ҰеҗҲж ҮеҮҶзҡ„зҪҗеӨҙдә§е“ҒпјҢеҢ…жӢ¬ж°ҙжһңзҪҗеӨҙгҖҒиӮүзұ»зҪҗеӨҙгҖҒйұјзұ»зҪҗеӨҙзӯүеӨҡз§Қзұ»еһӢгҖӮдёӢжёёеҲҷжҳҜй”Җе”®жё йҒ“е’Ңж¶Ҳиҙ№иҖ…пјҢеҢ…жӢ¬жү№еҸ‘е•ҶгҖҒйӣ¶е”®е•ҶгҖҒеӨ§еһӢе•Ҷи¶…гҖҒз”өе•Ҷе№іеҸ°зӯүй”Җе”®жё йҒ“пјҢд»ҘеҸҠе№ҝеӨ§ж¶Ҳиҙ№иҖ…зҫӨдҪ“гҖӮж•ҙдёӘдә§дёҡй“ҫдёҠдёӢжёёзӣёдә’дҫқеӯҳпјҢдёҠжёёеҺҹжқҗж–ҷзҡ„иҙЁйҮҸе’Ңдҫӣеә”зЁіе®ҡжҖ§зӣҙжҺҘеҪұе“ҚеҲ°дёӯжёёз”ҹдә§дјҒдёҡзҡ„дә§е“ҒиҙЁйҮҸе’Ңз”ҹдә§ж•ҲзҺҮпјҢиҖҢдёӢжёёй”Җе”®жё йҒ“зҡ„з•…йҖҡе’Ңж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„ж»Ўи¶іеҲҷе…ізі»еҲ°зҪҗеӨҙдјҒдёҡзҡ„еёӮеңәз«һдәүеҠӣгҖӮ

й»‘йҫҷжұҹзңҒеҢ—еӨ§иҚ’зұідёҡйӣҶеӣўжңүйҷҗе…¬еҸё еҚҒжңҲзЁ»з”°йӣҶеӣўжңүйҷҗе…¬еҸё еӣӣе·қзңҒзҷҫдё–е…ҙйЈҹе“Ғдә§дёҡжңүйҷҗе…¬еҸё дёҮеҗ‘еҫ·еҶңиӮЎд»Ҫжңүйҷҗе…¬еҸё еҘҘз‘һйҮ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯзІ®еҢ…иЈ…жҺ§иӮЎжңүйҷҗе…¬еҸё дёҠжө·е®қй’ўеҢ…иЈ…иӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дёңе’Ңж¬ЈжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әеҫ·йҖҡйҮ‘еұһе®№еҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё еҳүзҫҺйЈҹе“ҒеҢ…иЈ…пјҲж»Ғе·һпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—ЁдҝқжІЈе®һдёҡжңүйҷҗе…¬еҸё иӢҸе·һеҚҺжәҗжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңиӢұиҒ”еҢ…иЈ…иӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һеҚҺжәҗжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё зҲұжҷ®йҰҷж–ҷйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪж¬Јж¬ЈйЈҹе“Ғж·»еҠ еүӮжңүйҷҗе…¬еҸё е®үеҫҪйҮ‘зҰҫе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·еҚҺйЎҝйЈҹе“Ғж·»еҠ еүӮжңүйҷҗе…¬еҸё е®үеҫҪйҮ‘зҰҫе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬з§‘жӢ“жҒ’йҖҡз”ҹзү©жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷЁе…үз”ҹзү©з§‘жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚғзҰҫе‘ідёҡйЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё

й»‘йҫҷжұҹзңҒеҢ—еӨ§иҚ’зұідёҡйӣҶеӣўжңүйҷҗе…¬еҸё еҚҒжңҲзЁ»з”°йӣҶеӣўжңүйҷҗе…¬еҸё еӣӣе·қзңҒзҷҫдё–е…ҙйЈҹе“Ғдә§дёҡжңүйҷҗе…¬еҸё дёҮеҗ‘еҫ·еҶңиӮЎд»Ҫжңүйҷҗе…¬еҸё еҘҘз‘һйҮ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯзІ®еҢ…иЈ…жҺ§иӮЎжңүйҷҗе…¬еҸё дёҠжө·е®қй’ўеҢ…иЈ…иӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дёңе’Ңж¬ЈжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әеҫ·йҖҡйҮ‘еұһе®№еҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё еҳүзҫҺйЈҹе“ҒеҢ…иЈ…пјҲж»Ғе·һпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—ЁдҝқжІЈе®һдёҡжңүйҷҗе…¬еҸё иӢҸе·һеҚҺжәҗжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңиӢұиҒ”еҢ…иЈ…иӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һеҚҺжәҗжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё зҲұжҷ®йҰҷж–ҷйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪж¬Јж¬ЈйЈҹе“Ғж·»еҠ еүӮжңүйҷҗе…¬еҸё е®үеҫҪйҮ‘зҰҫе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·еҚҺйЎҝйЈҹе“Ғж·»еҠ еүӮжңүйҷҗе…¬еҸё е®үеҫҪйҮ‘зҰҫе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬з§‘жӢ“жҒ’йҖҡз”ҹзү©жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷЁе…үз”ҹзү©з§‘жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚғзҰҫе‘ідёҡйЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жҲ‘еӣҪзҪҗеӨҙеёӮеңә规模иҖҢиЁҖпјҢжҲ‘еӣҪжҳҜе…Ёзҗғ第дёҖеӨ§зҪҗеӨҙдә§еӣҪпјҢдҪҶдәәеқҮж¶Ҳиҙ№йҮҸжңүиҫғеӨ§жҸҗеҚҮз©әй—ҙгҖӮжҲ‘еӣҪдәәеқҮзҪҗеӨҙж¶Ҳиҙ№ж°ҙе№іиҝңдҪҺдәҺдё–з•ҢеҸ‘иҫҫеӣҪ家пјҢж¶Ҳиҙ№еҚҮзә§и¶ӢеҠҝдёӢпјҢзҪҗеӨҙйЈҹе“ҒжӣҙеҠ ж–№дҫҝеҝ«жҚ·пјҢеёӮеңә规模еӯҳеңЁиҫғеӨ§еӣһеҚҮз©әй—ҙгҖӮж•°жҚ®жҳҫзӨәпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪзҪҗеӨҙеёӮеңәеҸ—еӨ–еҚ–е’Ңз”ҹйІңз”өе•Ҷзӯүжӣҝд»Је“Ғдә§е“ҒеҶІеҮ»пјҢеҸ еҠ еёӮеңәеҜ№зҪҗеӨҙйЈҹе“Ғж•ҙдҪ“и®ӨзҹҘиҫғдёәз®ҖеҚ•пјҢж¶Ҳиҙ№иҖ…и®ӨеҸҜеәҰиҫғдҪҺпјҢеёӮеңә规模е’ҢйңҖжұӮйҮҸжңүжүҖжіўеҠЁпјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзҪҗеӨҙеёӮеңә规模зәҰ857.6дәҝе…ғпјҢиҫғ2021е№ҙдёӢйҷҚ8.3%е·ҰеҸігҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүж”ҝзӯ–еҲ©еҘҪй©ұеҠЁзҪҗеӨҙе·ҘдёҡжҢҒз»ӯеҸ‘еұ•

зҪҗеӨҙзӯүйЈҹе“Ғе·ҘдёҡжҳҜжҲ‘еӣҪйҮҚиҰҒж°‘з”ҹдә§дёҡе’Ңдј з»ҹдјҳеҠҝдә§дёҡгҖӮж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪйЈҹе“Ғе·ҘдёҡжҖ»дҪ“дёҠдҝқжҢҒе№ізЁіеҒҘеә·еҸ‘еұ•пјҢеҪўжҲҗдәҶиҰҶзӣ–йқўе№ҝгҖҒз»“жһ„зӣёеҜ№е®Ңж•ҙзҡ„йЈҹе“Ғе·ҘдёҡдҪ“зі»пјҢеҹәжң¬дҝқйҡңе’Ңж»Ўи¶ідәҶдәәж°‘зҫӨдј—дёҚж–ӯеўһй•ҝзҡ„ж¶Ҳиҙ№йңҖжұӮпјҢеҜ№зЁіеўһй•ҝгҖҒдҝғж”№йқ©гҖҒи°ғз»“жһ„гҖҒжғ ж°‘з”ҹеҸ‘жҢҘдәҶйҮҚиҰҒдҪңз”ЁгҖӮ

пјҲ2пјүиҗҘе…»еҒҘеә·зҡ„йҘ®йЈҹд№ жғҜжҲҗдёәйЈҹе“Ғж¶Ҳиҙ№и¶ӢеҠҝ

дәә们еңЁйҖүжӢ©йҘ®йЈҹж—¶жңҖйҰ–иҰҒзҡ„еӣ зҙ жҳҜвҖңеҒҘеә·вҖқгҖҒвҖңеӨҡж ·еҢ–вҖқе“Ҙ вҖңеқҮиЎЎвҖқзӯүпјҢеҒҘеә·еҗҲзҗҶзҡ„йҘ®йЈҹд№ жғҜе·Із»ҸжҲҗдёәзӣ®еүҚзҡ„йЈҹе“Ғж¶Ҳиҙ№и¶ӢеҠҝгҖӮйҡҸзқҖз”ҹжҙ»ж°ҙе№іжҸҗй«ҳе’Ңе·ҘдҪңиҠӮеҘҸзҡ„еҠ еҝ«пјҢзҪҗеӨҙйЈҹе“Ғзҡ„е…іжіЁзӮ№д№ҹйҖҗжёҗеҸ‘з”ҹдәҶеҸҳеҢ–пјҢз”ұиө·еҲқеҸӘжіЁйҮҚйЈҹе“Ғзҡ„дҫҝжҚ·жҖ§гҖҒеҸҜдҝқеӯҳжҖ§йҖҗжӯҘеҸ‘еұ•дёәеҗҢж—¶жіЁйҮҚйЈҹе“Ғзҡ„е®үе…ЁжҖ§гҖҒиҗҘе…»жҖ§гҖӮзҪҗеӨҙйЈҹе“ҒйҮҮз”ЁеҜҶе°Ғе’ҢдҪҺжё©жқҖиҸҢжҠҖжңҜпјҢйЈҹе“Ғе®үе…ЁиғҪеҫ—еҲ°е……еҲҶдҝқиҜҒпјҢз¬ҰеҗҲеӣҪеҶ…ж¶Ҳиҙ№жҪ®жөҒгҖӮ

пјҲ3пјүеҮәеҸЈеёӮеңәд»ҚжңүжӢ“еұ•з©әй—ҙ

е…ЁзҗғзҪҗеӨҙеёӮеңәйңҖжұӮзЁіжӯҘеўһй•ҝпјҢе°Өе…¶жҳҜеңЁдёҖдәӣеҸ‘еұ•дёӯеӣҪ家е’Ңең°еҢәпјҢзҪҗеӨҙдә§е“Ғеӣ е…¶дҫҝжҚ·жҖ§е’Ңй•ҝжңҹдҝқеӯҳжҖ§иҖҢеҸ—еҲ°йқ’зқҗпјӣеҗҢж—¶жҲ‘еӣҪзҪҗеӨҙиЎҢдёҡз»ҸиҝҮй•ҝжңҹеҸ‘еұ•пјҢе·Із»ҸеҪўжҲҗдәҶдёҖе®ҡзҡ„дә§дёҡ规模е’ҢдјҳеҠҝпјҢдә§е“ҒиҙЁйҮҸе’ҢжҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢжҳҜе…ЁзҗғжңҖеӨ§зҡ„з”ҹдә§еӣҪ家пјӣдё”йҡҸзқҖжҲ‘еӣҪеҜ№еӨ–ејҖж”ҫзҡ„ж·ұе…Ҙе’ҢвҖңдёҖеёҰдёҖи·ҜвҖқзӯүж”ҝзӯ–зҡ„жҺЁеҠЁпјҢзҪҗеӨҙдјҒдёҡиҺ·еҫ—дәҶжӣҙеӨҡжӢ“еұ•жө·еӨ–еёӮеңәзҡ„жңәдјҡгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҺҹж–ҷе’Ңдәәе·ҘжҲҗжң¬еҺӢеҠӣдёҠж¶ЁпјҢдјҒдёҡз»ҸиҗҘеҺӢеҠӣеўһеҠ

еҶңдә§е“Ғд»·ж јзҡ„дёҠж¶ЁеҜјиҮҙзҪҗеӨҙз”ҹдә§зҡ„еҺҹжқҗж–ҷжҲҗжң¬жҳҫи‘—еўһеҠ пјҢеўһеҠ дәҶдјҒдёҡзҡ„иҝҗиҗҘжҲҗжң¬гҖӮдёҺжӯӨеҗҢж—¶пјҢйҡҸзқҖеҠіеҠЁеҠӣеёӮеңәзҡ„зҙ§еј е’Ңе·Ҙиө„ж°ҙе№ізҡ„жҸҗй«ҳпјҢдәәе·ҘжҲҗжң¬д№ҹеңЁдёҚж–ӯж”ҖеҚҮпјҢдҪҝеҫ—зҪҗеӨҙдјҒдёҡеңЁз»ҙжҢҒдә§е“ҒиҙЁйҮҸе’Ңз”ҹдә§ж•ҲзҺҮзҡ„еҗҢж—¶пјҢйқўдёҙзқҖе·ЁеӨ§зҡ„з»ҸжөҺеҺӢеҠӣгҖӮиҝҷз§ҚеҸҢйҮҚдёҠж¶ЁдёҚд»…жҢӨеҺӢдәҶдјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙпјҢиҝҳдёҖе®ҡзЁӢеәҰеҪұе“ҚдјҒдёҡзҡ„еҲӣж–°иғҪеҠӣе’ҢеёӮеңәз«һдәүеҠӣпјҢеҜ№иЎҢдёҡзҡ„й•ҝжңҹеҸ‘еұ•жһ„жҲҗдәҶдёҘйҮҚеЁҒиғҒгҖӮ

пјҲ2пјүеӣҪйҷ…иҙёжҳ“зҺҜеўғзҡ„дёҚзЎ®е®ҡжҖ§еўһеҠ

е…Ёзҗғиҙёжҳ“зҺҜеўғзҡ„еӨҚжқӮеӨҡеҸҳз»ҷжҲ‘еӣҪзҪҗеӨҙеҮәеҸЈеёҰжқҘдәҶдёҚзЎ®е®ҡжҖ§гҖӮдёҖж–№йқўпјҢиҙёжҳ“дҝқжҠӨдё»д№үзҡ„жҠ¬еӨҙдҪҝеҫ—зҪҗеӨҙдә§е“ҒеңЁеӣҪйҷ…еёӮеңәдёҠзҡ„з«һдәүжӣҙеҠ жҝҖзғҲпјӣеҸҰдёҖж–№йқўпјҢдёҖдәӣеӣҪ家еҜ№жҲ‘еӣҪзҪҗеӨҙдә§е“Ғе®һж–ҪдёҘж јзҡ„иҙЁжЈҖж ҮеҮҶе’ҢеҮҶе…ҘеҲ¶еәҰпјҢеўһеҠ дәҶдјҒдёҡеҮәеҸЈзҡ„йҡҫеәҰе’ҢжҲҗжң¬гҖӮ

пјҲ3пјүж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„еҝ«йҖҹеҸҳеҢ–еҜ№иЎҢдёҡеҲӣж–°жҸҗеҮәиҫғй«ҳиҰҒжұӮ

йҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳе’ҢйҘ®йЈҹз»“жһ„зҡ„ж”№еҸҳпјҢж¶Ҳиҙ№иҖ…еҜ№зҪҗеӨҙдә§е“Ғзҡ„йңҖжұӮд№ҹеңЁеҸ‘з”ҹеҸҳеҢ–гҖӮдј з»ҹзҡ„зҪҗеӨҙдә§е“Ғд»ҘеҚ•дёҖеҸЈе‘іе’Ңй•ҝдҝқиҙЁжңҹдёәдё»пјҢиҖҢзҺ°д»Јж¶Ҳиҙ№иҖ…жӣҙеҠ жіЁйҮҚеҒҘеә·гҖҒиҗҘе…»е’ҢеӨҡж ·еҢ–гҖӮиҝҷз§ҚйңҖжұӮеҸҳеҢ–иҰҒжұӮзҪҗеӨҙиЎҢдёҡдёҚж–ӯеҲӣж–°пјҢејҖеҸ‘з¬ҰеҗҲж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„ж–°дә§е“ҒгҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪзҪҗеӨҙиЎҢдёҡдјҒдёҡжҢү照规模еҸҜеҲҶдёәеӨ§еһӢгҖҒдёӯеһӢе’Ңе°ҸеһӢдёүзұ»пјҢеӨ§еһӢдјҒдёҡжӢҘжңүе®Ңж•ҙзҡ„з”ҹдә§й“ҫгҖҒй«ҳе“ҒзүҢзҹҘеҗҚеәҰе’ҢеёӮеңәд»ҪйўқпјҢд»ҘеҸҠејәеӨ§зҡ„з ”еҸ‘иғҪеҠӣе’ҢеёӮеңәз«һдәүеҠӣпјҢеҰӮжһ—家й“әеӯҗгҖҒеҸӨйҫҷзҪҗеӨҙе’Ңжў…жһ—зҪҗеӨҙзӯүгҖӮдёӯеһӢдјҒдёҡеҲҷеңЁзү№е®ҡдә§е“ҒжҲ–еёӮеңәйўҶеҹҹе…·жңүдјҳеҠҝпјҢ并具еӨҮдёҖе®ҡзҡ„з ”еҸ‘е’Ңз”ҹдә§иғҪеҠӣпјҢеҰӮзңҹеҝғзҪҗеӨҙе’Ңз”ҳз«№зүҢзӯүгҖӮиҖҢе°ҸеһӢдјҒдёҡ规模зӣёеҜ№иҫғе°ҸпјҢж•°йҮҸдј—еӨҡдҪҶеёӮеңәд»Ҫйўқиҫғе°ҸпјҢеҸҜиғҪдё“жіЁдәҺжҹҗдёҖзү№е®ҡдә§е“ҒпјҢеұ•зҺ°еҮәзҒөжҙ»жҖ§е’ҢеҲӣж–°иғҪеҠӣгҖӮиҝҷз§ҚеӨҡж ·еҢ–зҡ„дјҒдёҡ规模结жһ„еҸҚжҳ дәҶжҲ‘еӣҪзҪҗеӨҙиЎҢдёҡзҡ„дё°еҜҢжҖ§е’Ңжҙ»еҠӣгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҲ‘еӣҪзҪҗеӨҙиЎҢдёҡжӯЈиҝҺжқҘдә§е“ҒеҲӣж–°дёҺеӨҡж ·еҢ–гҖҒж•°еӯ—еҢ–иҪ¬еһӢдёҺжҷәиғҪеҢ–з”ҹдә§гҖҒд»ҘеҸҠз»ҝиүІз”ҹдә§е’ҢеҸҜжҢҒз»ӯеҸ‘еұ•зӯүеҸ‘еұ•и¶ӢеҠҝгҖӮиҝҷдәӣи¶ӢеҠҝдёҚд»…ж»Ўи¶ідәҶж¶Ҳиҙ№иҖ…ж—ҘзӣҠеҸҳеҢ–зҡ„еҸЈе‘іе’ҢеҒҘеә·йңҖжұӮпјҢжҸҗй«ҳдәҶдјҒдёҡзҡ„з”ҹдә§ж•ҲзҺҮе’ҢеёӮеңәз«һдәүеҠӣпјҢиҝҳдҪ“зҺ°дәҶеҜ№зҺҜдҝқе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„йҮҚи§ҶгҖӮзҪҗеӨҙдјҒдёҡжӯЈйҖҗжӯҘеј•е…ҘиҮӘеҠЁеҢ–з”ҹдә§зәҝгҖҒжҷәиғҪд»“еӮЁзі»з»ҹе’ҢеӨ§ж•°жҚ®еҲҶжһҗзӯүе…ҲиҝӣжҠҖжңҜпјҢжҺЁеҮәеҒҘеә·гҖҒиҗҘе…»зҡ„ж–°дә§е“ҒпјҢ并注йҮҚзҺҜдҝқеҢ…иЈ…е’Ңеәҹејғзү©еӨ„зҗҶпјҢиҝҷдәӣи¶ӢеҠҝдёҚд»…жҺЁеҠЁдәҶзҪҗеӨҙиЎҢдёҡзҡ„иҝӣжӯҘпјҢд№ҹдёәдјҒдёҡиөўеҫ—дәҶж¶Ҳиҙ№иҖ…дҝЎд»»е’ҢеёӮеңәи®ӨеҸҜпјҢеұ•зҺ°дәҶиЎҢдёҡзҡ„жҙ»еҠӣе’ҢеҲӣж–°еҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзҪҗеӨҙдә§дёҡзҺ°зҠ¶з®ҖжһҗпјҡеҮәеҸЈеёӮеңәйҮҚиҰҒжҖ§жҢҒз»ӯиө°й«ҳ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)