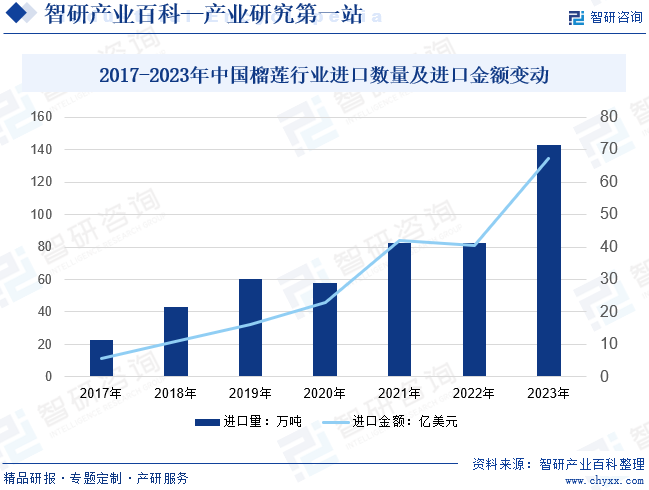

ж‘ҳиҰҒпјҡжҲ‘еӣҪжҰҙиҺІиЎҢдёҡзҡ„иҝӣеҸЈйҮҸе’ҢиҝӣеҸЈйҮ‘йўқеқҮе‘ҲзҺ°еҮәжҳҫи‘—еўһй•ҝи¶ӢеҠҝгҖӮиҝӣеҸЈйҮҸд»Һ2017е№ҙзҡ„22.44дёҮеҗЁеўһй•ҝеҲ°2023е№ҙзҡ„142.59дёҮеҗЁпјҢеўһй•ҝдәҶиҝ‘5еҖҚгҖӮеҗҢж—¶иҝӣеҸЈйҮ‘йўқд№ҹд»Һ2017е№ҙзҡ„5.52дәҝзҫҺе…ғйЈҷеҚҮиҮі2023е№ҙзҡ„67.16дәҝзҫҺе…ғпјҢеўһй•ҝдәҶи¶…иҝҮ11еҖҚпјҢиЎЁжҳҺжҲ‘еӣҪжҰҙиҺІеёӮеңәйңҖжұӮж—әзӣӣпјҢиҷҪ2023е№ҙжө·еҚ—дёүдәҡзӯүең°йҰ–жү№еӣҪдә§жҰҙиҺІдёҠеёӮпјҢж Үеҝ—зқҖжҰҙиҺІз§ҚжӨҚеңЁеӣҪеҶ…еҸ–еҫ—зӘҒз ҙпјҢдҪҶеӣҪеҶ…жҰҙиҺІдә§йҮҸд»Қиҫғе°ҸпјҢиҫғй•ҝзҡ„дёҖж®өж—¶й—ҙд»Қе°ҶеӨ§йҮҸдҫқиө–иҝӣеҸЈпјҢеҸ еҠ жҲ‘еӣҪжҰҙиҺІйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢйў„и®ЎзҹӯжңҹжҲ‘еӣҪжҰҙиҺІиҝӣеҸЈйҮҸд»Қе°ҶдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

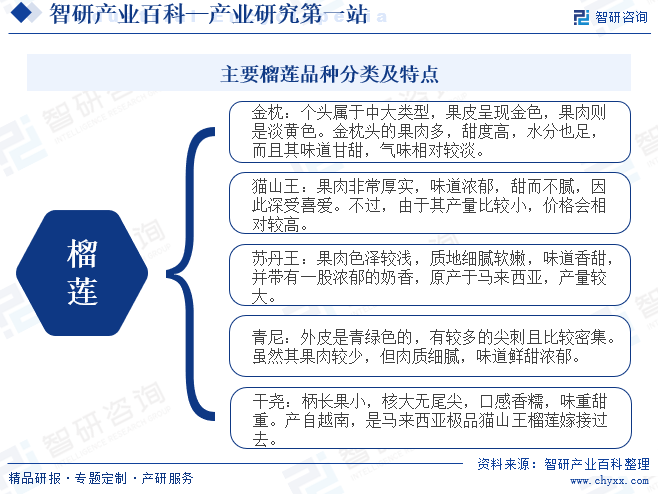

жҰҙиҺІеҸҲеҗҚйҹ¶еӯҗгҖҒйәқйҰҷзҢ«жһңпјҢдёәжңЁжЈү科пјҢжҰҙиҺІеұһпјҢзғӯеёҰеӨ§еһӢеёёз»ҝд№”жңЁгҖӮжҰҙиҺІжӨҚж Әй«ҳеӨ§пјҢиҝӣе…ҘжҠ•дә§жңҹж…ўпјҢдёҖиҲ¬з§ҚжӨҚ5е№ҙеҗҺжүҚејҖе§Ӣз»“жһңпјҢеҜ№з”ҹй•ҝжқЎд»¶иҰҒжұӮиҫғй«ҳпјҢе•Ҷе“Ғз§ҚжӨҚеҢәеҹҹдё»иҰҒйӣҶдёӯдәҺиөӨйҒ“йҷ„иҝ‘зҡ„еӣҪ家е’Ңең°еҢәгҖӮе…ЁзҗғжҰҙиҺІе“Ғз§Қз№ҒеӨҡпјҢеҗ„дёӘеӣҪ家зҡ„дё»ж Ҫе“Ғз§ҚеӨ§еӨҡдёҚдёҖж ·пјҢд»ҺжҰҙиҺІдё»дә§еӣҪеҚ°еәҰе°јиҘҝдәҡгҖҒи¶ҠеҚ—гҖҒ马жқҘиҘҝдәҡеҸҠжі°еӣҪзӯүең°зҡ„жҰҙиҺІе“Ғз§ҚжқҘзңӢпјҢжі°еӣҪдё»иҰҒжҰҙиҺІе“Ғз§ҚеҢ…жӢ¬йҮ‘жһ•еӨҙгҖҒйқ’е°јгҖҒе№Іе°§зӯүпјҢеҚ°е°јжҰҙиҺІе“Ғз§ҚеҢ…жӢ¬жіўе“ҘгҖҒеҚЎе°јгҖҒеё•зү№йҮҢеӨҸгҖҒжёЎйёҹгҖҒзЎ…еёҢиҙҫд№ҢзӯүпјҢ马жқҘиҘҝдәҡжҰҙиҺІе“Ғз§ҚеҢ…жӢ¬зҢ«еұұзҺӢпјҲD197пјүе’ҢиӢҸдё№зҺӢпјҲD24пјүзӯүпјҢи¶ҠеҚ—жҰҙиҺІе“Ғз§ҚеҢ…жӢ¬е№Іе°§гҖҒйҮ‘жһ•гҖҒзүӣеҘ¶зҢ«еұұзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

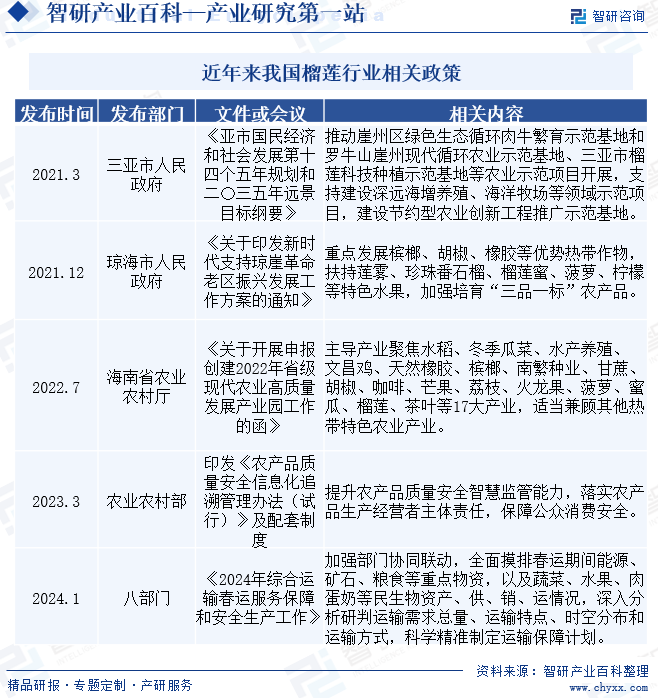

жҲ‘еӣҪзҡ„жҰҙиҺІиЎҢдёҡж”ҝзӯ–дё»иҰҒеӣҙз»•дҝғиҝӣеҶңдёҡзҺ°д»ЈеҢ–гҖҒжҸҗй«ҳеҶңдә§е“ҒиҙЁйҮҸе®үе…Ёе’ҢжҺЁеҠЁзғӯеёҰзү№иүІеҶңдёҡдә§дёҡзҡ„еҸ‘еұ•иҖҢеұ•ејҖгҖӮдёүдәҡеёӮдәәж°‘ж”ҝеәңеҸ‘еёғзҡ„гҖҠдәҡеёӮеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•з¬¬еҚҒеӣӣдёӘдә”е№ҙ规еҲ’е’ҢдәҢгҖҮдёүдә”е№ҙиҝңжҷҜзӣ®ж ҮзәІиҰҒгҖӢдёӯпјҢжҳҺзЎ®жҸҗеҮәдәҶжҺЁеҠЁеҢ…жӢ¬жҰҙиҺІз§‘жҠҖз§ҚжӨҚзӨәиҢғеҹәең°еңЁеҶ…зҡ„еҶңдёҡзӨәиҢғйЎ№зӣ®пјҢжҳҫзӨәдәҶеҜ№жҰҙиҺІдә§дёҡзҡ„йҮҚи§ҶгҖӮзҗјжө·еёӮдәәж°‘ж”ҝеәңд№ҹеҮәеҸ°дәҶе·ҘдҪңж–№жЎҲпјҢжү¶жҢҒеҢ…жӢ¬жҰҙиҺІиңңеңЁеҶ…зҡ„зү№иүІж°ҙжһңеҸ‘еұ•пјҢиҝӣдёҖжӯҘдҝғиҝӣдәҶжҰҙиҺІдә§дёҡзҡ„еЈ®еӨ§гҖӮжө·еҚ—зңҒеҶңдёҡеҶңжқ‘еҺ…еңЁз”іжҠҘеҲӣе»әзҺ°д»ЈеҶңдёҡй«ҳиҙЁйҮҸеҸ‘еұ•дә§дёҡеӣӯзҡ„е·ҘдҪңдёӯпјҢе°ҶжҰҙиҺІеҲ—дёәйҮҚзӮ№еҸ‘еұ•зҡ„дә§дёҡд№ӢдёҖпјҢдҪ“зҺ°дәҶеҜ№жҰҙиҺІдә§дёҡзҡ„жҲҳз•Ҙе®ҡдҪҚгҖӮеҗҢж—¶еҶңдёҡеҶңжқ‘йғЁеҸ‘еёғзҡ„гҖҠеҶңдә§е“ҒиҙЁйҮҸе®үе…ЁдҝЎжҒҜеҢ–иҝҪжәҜз®ЎзҗҶеҠһжі•пјҲиҜ•иЎҢпјүгҖӢд№ҹдёәжҰҙиҺІзӯүеҶңдә§е“Ғзҡ„иҙЁйҮҸе®үе…ЁжҸҗдҫӣдәҶжңүеҠӣдҝқйҡңгҖӮжҖ»дҪ“жқҘзңӢпјҢжҲ‘еӣҪжҰҙиҺІиЎҢдёҡж”ҝзӯ–зҺҜеўғж—ҘзӣҠдјҳеҢ–пјҢдёәдә§дёҡзҡ„еҒҘеә·еҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣж”Ҝж’‘гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

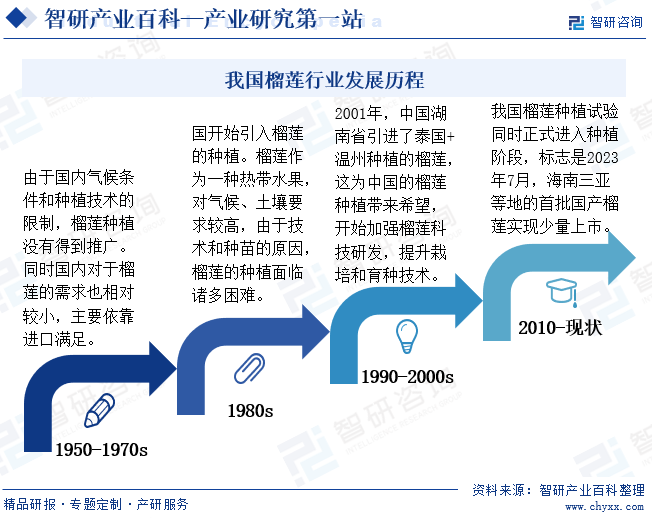

иҮӘе»әеӣҪеҗҺиҮід»ҠпјҢжҲ‘еӣҪжҰҙиҺІз§ҚжӨҚиЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢз»ҸеҺҶдәҶд»ҺеҲқе§Ӣзҡ„жҺўзҙўйҳ¶ж®өеҲ°и§„жЁЎеҢ–зҡ„еҸ‘еұ•йҳ¶ж®өгҖӮж—©жңҹеҸ—ж°”еҖҷжқЎд»¶е’Ңз§ҚжӨҚжҠҖжңҜйҷҗеҲ¶пјҢжҰҙиҺІз§ҚжӨҚжңӘеҫ—еҲ°е№ҝжіӣжҺЁе№ҝпјҢдё»иҰҒдҫқиө–иҝӣеҸЈгҖӮ1980е№ҙд»ЈејҖе§Ӣеј•е…ҘжҰҙиҺІз§ҚжӨҚпјҢдҪҶйқўдёҙжҠҖжңҜе’Ңз§ҚиӢ—зҡ„жҢ‘жҲҳгҖӮз»ҸиҝҮеӨҡж¬Ўе°қиҜ•пјҢ2001е№ҙеңЁж№–еҚ—жҲҗеҠҹеј•иҝӣжі°еӣҪжҰҙиҺІз§ҚжӨҚпјҢдёәиЎҢдёҡеҸ‘еұ•еёҰжқҘж–°еёҢжңӣгҖӮиҝӣе…Ҙ21дё–зәӘеҗҺпјҢдёӯеӣҪеҠ ејәеҜ№жҰҙиҺІзҡ„科жҠҖз ”еҸ‘пјҢжҸҗеҚҮж Ҫеҹ№е’ҢиӮІз§ҚжҠҖжңҜгҖӮйҡҸзқҖжҠҖжңҜе’Ңз»ҸйӘҢзҡ„з§ҜзҙҜпјҢжҰҙиҺІз§ҚжӨҚеңЁ2010е№ҙејҖе§Ӣе®һзҺ°и§„жЁЎеҢ–еҸ‘еұ•пјҢе»әз«ӢеӨ§и§„жЁЎз§ҚжӨҚеҹәең°пјҢдә§йҮҸе’ҢиҙЁйҮҸжҳҫи‘—жҸҗеҚҮгҖӮ2023е№ҙпјҢжө·еҚ—дёүдәҡзӯүең°йҰ–жү№еӣҪдә§жҰҙиҺІдёҠеёӮпјҢж Үеҝ—зқҖжҰҙиҺІз§ҚжӨҚеңЁеӣҪеҶ…еҸ–еҫ—зӘҒз ҙпјҢејҖе§Ӣиҝӣе…ҘеёӮеңәгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

жҲ‘еӣҪжҰҙиҺІиЎҢдёҡйқўдёҙеӨҡйҮҚиҝӣе…ҘеЈҒеһ’пјҢе…¶дёӯиө„йҮ‘гҖҒжҠҖжңҜгҖҒзҺҜеўғе’Ңе“ҒзүҢжҳҜдё»иҰҒзҡ„жҢ‘жҲҳгҖӮиө„йҮ‘ж–№йқўпјҢжҰҙиҺІз§ҚжӨҚе‘Ёжңҹй•ҝгҖҒеӣһжҠҘж…ўпјҢдё”йңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„йҮ‘з”ЁдәҺеңҹең°гҖҒз§ҚиӢ—гҖҒиӮҘж–ҷзӯүпјҢеҜ№жҠ•иө„иҖ…зҡ„иө„йҮ‘еӮЁеӨҮе’ҢиҖҗеҝғжҸҗеҮәй«ҳиҰҒжұӮгҖӮжҠҖжңҜж–№йқўпјҢжҰҙиҺІз§ҚжӨҚйңҖиҰҒдё“дёҡзҹҘиҜҶе’ҢжҠҖиғҪпјҢеҢ…жӢ¬еңҹеЈӨз®ЎзҗҶгҖҒз—…иҷ«е®ійҳІжІ»зӯүпјҢж–°иҝӣе…ҘиҖ…йңҖе…·еӨҮзӣёе…іжҠҖжңҜиғҪеҠӣжҲ–дёҺдё“дёҡеӣўйҳҹеҗҲдҪңгҖӮзҺҜеўғж–№йқўпјҢжҰҙиҺІз”ҹй•ҝйңҖиҰҒзү№е®ҡж°”еҖҷе’ҢеңҹеЈӨжқЎд»¶пјҢйҷҗеҲ¶дәҶеҢ—ж–№ең°еҢәзҡ„з§ҚжӨҚгҖӮе“ҒзүҢж–№йқўпјҢеёӮеңәз«һдәүжҝҖзғҲпјҢж–°иҝӣе…ҘиҖ…йңҖйқўеҜ№е·Іжңүе“ҒзүҢзҡ„з«һдәүпјҢеҗҢж—¶е»әз«ӢиҮӘиә«е“ҒзүҢеҪўиұЎе’ҢеҸЈзў‘гҖӮжҖ»еҫ—жқҘзңӢпјҢжҲ‘еӣҪжҰҙиҺІиЎҢдёҡзҡ„иҝӣе…ҘеЈҒеһ’ж¶үеҸҠиө„йҮ‘гҖҒжҠҖжңҜгҖҒең°зҗҶе’Ңж°”еҖҷйҷҗеҲ¶д»ҘеҸҠе“ҒзүҢз«һдәүзӯүеӨҡдёӘж–№йқўпјҢж–°иҝӣе…ҘиҖ…йңҖе…ЁйқўиҖғиҷ‘并еҲ¶е®ҡзӣёеә”зӯ–з•Ҙд»ҘжҲҗеҠҹиҝӣе…ҘеёӮеңәгҖӮ

дә”гҖҒдә§дёҡй“ҫ

жҲ‘еӣҪжҰҙиҺІиЎҢдёҡдә§дёҡй“ҫдёҠжёёж¶өзӣ–дәҶз§ҚжӨҚгҖҒйҮҮж‘ҳдёҺеҲқжӯҘеҠ е·ҘзӯүзҺҜиҠӮпјҢдёҠжёёдё»иҰҒеҺҹж–ҷдёәеҶңиҚҜгҖҒз§ҚиӢ—гҖҒеҢ–иӮҘзӯүпјҢжҰҙиҺІзҡ„з§ҚжӨҚйңҖиҰҒзү№е®ҡзҡ„ж°”еҖҷе’ҢеңҹеЈӨжқЎд»¶пјҢеӣ жӯӨдё»иҰҒйӣҶдёӯеңЁжҲ‘еӣҪеҚ—ж–№ең°еҢәпјҢеҰӮжө·еҚ—гҖҒе№ҝдёңзӯүең°гҖӮдёӯжёёеҲҷд»ҘиҝӣеҸЈз»Ҹй”Җе•Ҷдёәдё»еҜјпјҢеҢ…жӢ¬дҪіжІғйӣҶеӣўгҖҒйҮҚеәҶжҙӘд№қжһңе“ҒзӯүеңЁеҶ…зҡ„дј—еӨҡдјҒдёҡпјҢиҝҷдәӣз»Ҹй”Җе•ҶеңЁдә§дёҡй“ҫдёӯжү®жј”зқҖиҮіе…ійҮҚиҰҒзҡ„и§’иүІпјҢиҙҹиҙЈе°ҶдјҳиҙЁзҡ„жҰҙиҺІд»ҺеҺҹдә§ең°еј•иҝӣеӣҪеҶ…еёӮеңәгҖӮдёӢжёёеҲҷйҖҡиҝҮдҫҝеҲ©еә—гҖҒеӨ§еһӢе•Ҷи¶…гҖҒж°ҙжһңеә—д»ҘеҸҠзәҝдёҠз”өе•ҶзӯүеӨҡж ·еҢ–жё йҒ“пјҢе°ҶжҰҙиҺІдә§е“Ғи§ҰеҸҠеҲ°е№ҝеӨ§ж¶Ҳиҙ№иҖ…гҖӮж•ҙдёӘдә§дёҡй“ҫдёҠдёӢжёёзҙ§еҜҶзӣёиҝһпјҢе…ұеҗҢжҺЁеҠЁзқҖжҲ‘еӣҪжҰҙиҺІеёӮеңәзҡ„з№ҒиҚЈеҸ‘еұ•гҖӮ

дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё ж№–еҢ—е®ңеҢ–еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё йІҒиҘҝеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷеҶңйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙөе·һзЈ·еҢ–(йӣҶеӣў)жңүйҷҗиҙЈд»»е…¬еҸё дә‘еҚ—дә‘еӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё ж је°”жңЁи—Ҹж јй’ҫиӮҘжңүйҷҗе…¬еҸё иҝӘж–Ҝ科еҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯзӣҗе®үеҫҪзәўеӣӣж–№иӮҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қзҫҺдё°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺй”ҰеҢ–еӯҰе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚҺйІҒжҒ’еҚҮеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қжіёеӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеҚҺжҳҢеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёҖжӢ–йӣҶеӣўжңүйҷҗе…¬еҸё еҗүеі°дёүеҶң科жҠҖжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҹе…үеҶңжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё жһ—жө·иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжӮҰиҫҫжҠ•иө„иӮЎд»Ҫжңүйҷҗе…¬еҸё еҗүжһ—еӨ©жң—ж–°иғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё ж–°д№ЎеёӮиҠұжәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®қж—¶еҫ—科жҠҖпјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё жөҷжұҹжҙҫ尼尔科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё 科д№җ收еҶңдёҡжңәжў°пјҲеұұдёңпјүжңүйҷҗиҙЈд»»е…¬еҸё иўҒйҡҶе№іеҶңдёҡй«ҳ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪиҚғ银й«ҳ科з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸзңҒеҶңеһҰеҶңдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—еӨ§иҚ’еһҰдё°з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзҷ»жө·з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғзңҒж•Ұз…Ңз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеЎ”йҮҢжңЁеҶңдёҡз»јеҗҲејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еӨ§еҢ—еҶң科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжү¬еҶңеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжҪҚеқҠж¶Ұдё°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҲ©е°”еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіиҜәжҷ®дҝЎдҪңзү©з§‘еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еӨ§еҢ—еҶңеҶңдёҡ科жҠҖжңүйҷҗе…¬еҸё еҚ—дә¬зәўеӨӘйҳіиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үйҒ“йәҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺйӮҰз”ҹе‘ҪеҒҘеә·иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж°ёеӨӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸй•ҝйқ’еҶңеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңз«ӢеҚҺз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж–°е®үеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йў–жі°еҳүе’Ңз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝжӯЈйӮҰдҪңзү©дҝқжҠӨиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝз”°еӣӯз”ҹеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё ж№–еҢ—е®ңеҢ–еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё йІҒиҘҝеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷеҶңйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙөе·һзЈ·еҢ–(йӣҶеӣў)жңүйҷҗиҙЈд»»е…¬еҸё дә‘еҚ—дә‘еӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё ж је°”жңЁи—Ҹж јй’ҫиӮҘжңүйҷҗе…¬еҸё иҝӘж–Ҝ科еҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯзӣҗе®үеҫҪзәўеӣӣж–№иӮҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қзҫҺдё°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺй”ҰеҢ–еӯҰе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚҺйІҒжҒ’еҚҮеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қжіёеӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеҚҺжҳҢеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёҖжӢ–йӣҶеӣўжңүйҷҗе…¬еҸё еҗүеі°дёүеҶң科жҠҖжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҹе…үеҶңжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё жһ—жө·иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжӮҰиҫҫжҠ•иө„иӮЎд»Ҫжңүйҷҗе…¬еҸё еҗүжһ—еӨ©жң—ж–°иғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё ж–°д№ЎеёӮиҠұжәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®қж—¶еҫ—科жҠҖпјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё жөҷжұҹжҙҫ尼尔科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё 科д№җ收еҶңдёҡжңәжў°пјҲеұұдёңпјүжңүйҷҗиҙЈд»»е…¬еҸё иўҒйҡҶе№іеҶңдёҡй«ҳ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪиҚғ银й«ҳ科з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸзңҒеҶңеһҰеҶңдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—еӨ§иҚ’еһҰдё°з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзҷ»жө·з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғзңҒж•Ұз…Ңз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеЎ”йҮҢжңЁеҶңдёҡз»јеҗҲејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еӨ§еҢ—еҶң科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжү¬еҶңеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжҪҚеқҠж¶Ұдё°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҲ©е°”еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіиҜәжҷ®дҝЎдҪңзү©з§‘еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еӨ§еҢ—еҶңеҶңдёҡ科жҠҖжңүйҷҗе…¬еҸё еҚ—дә¬зәўеӨӘйҳіиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үйҒ“йәҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺйӮҰз”ҹе‘ҪеҒҘеә·иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж°ёеӨӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸй•ҝйқ’еҶңеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңз«ӢеҚҺз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж–°е®үеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йў–жі°еҳүе’Ңз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝжӯЈйӮҰдҪңзү©дҝқжҠӨиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝз”°еӣӯз”ҹеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жҲ‘еӣҪжҰҙиҺІиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶иҖҢиЁҖпјҢжҲ‘еӣҪжҰҙиҺІиЎҢдёҡзҡ„иҝӣеҸЈйҮҸе’ҢиҝӣеҸЈйҮ‘йўқеқҮе‘ҲзҺ°еҮәжҳҫи‘—еўһй•ҝи¶ӢеҠҝгҖӮиҝӣеҸЈйҮҸд»Һ2017е№ҙзҡ„22.44дёҮеҗЁеўһй•ҝеҲ°2023е№ҙзҡ„142.59дёҮеҗЁпјҢеўһй•ҝдәҶиҝ‘5еҖҚгҖӮеҗҢж—¶иҝӣеҸЈйҮ‘йўқд№ҹд»Һ2017е№ҙзҡ„5.52дәҝзҫҺе…ғйЈҷеҚҮиҮі2023е№ҙзҡ„67.16дәҝзҫҺе…ғпјҢеўһй•ҝдәҶи¶…иҝҮ11еҖҚпјҢиЎЁжҳҺжҲ‘еӣҪжҰҙиҺІеёӮеңәйңҖжұӮж—әзӣӣпјҢиҷҪ2023е№ҙжө·еҚ—дёүдәҡзӯүең°йҰ–жү№еӣҪдә§жҰҙиҺІдёҠеёӮпјҢж Үеҝ—зқҖжҰҙиҺІз§ҚжӨҚеңЁеӣҪеҶ…еҸ–еҫ—зӘҒз ҙпјҢдҪҶеӣҪеҶ…жҰҙиҺІдә§йҮҸд»Қиҫғе°ҸпјҢиҫғй•ҝзҡ„дёҖж®өж—¶й—ҙд»Қе°ҶеӨ§йҮҸдҫқиө–иҝӣеҸЈпјҢеҸ еҠ жҲ‘еӣҪжҰҙиҺІйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢйў„и®ЎзҹӯжңҹжҲ‘еӣҪжҰҙиҺІиҝӣеҸЈйҮҸд»Қе°ҶдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢе°Ҫз®ЎиҝӣеҸЈйҮҸдёҚж–ӯеўһй•ҝпјҢдҪҶ2022е№ҙзҡ„иҝӣеҸЈйҮ‘йўқзӣёжҜ”2021е№ҙжңүжүҖдёӢйҷҚпјҢдё»иҰҒдёҺеӣҪйҷ…еёӮеңәд»·ж јжіўеҠЁжҲ–иҙёжҳ“ж”ҝзӯ–и°ғж•ҙзӯүеӣ зҙ жңүе…ігҖӮжңӘжқҘйҡҸзқҖжҲ‘еӣҪжҰҙиҺІз§ҚжӨҚжҠҖжңҜзҡ„дёҚж–ӯжҸҗеҚҮе’Ңз§ҚжӨҚйқўз§Ҝзҡ„жү©еӨ§пјҢеӣҪеҶ…жҰҙиҺІдә§йҮҸжңүжңӣйҖҗжёҗеўһеҠ пјҢиҝӣеҸЈдҫқиө–еәҰе°ҶдёӢйҷҚгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүж”ҝзӯ–еҲ©еҘҪй©ұеҠЁеӣҪдә§жҰҙиҺІеҸ‘еұ•

ж”ҝеәңеҜ№еҶңдёҡдә§дёҡзҡ„жү¶жҢҒж”ҝзӯ–е’ҢжҠ•е…Ҙд№ҹдёәжҰҙиҺІиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣж”ҜжҢҒгҖӮдҫӢеҰӮпјҢж”ҝеәңйҖҡиҝҮжҸҗдҫӣиҙўж”ҝиЎҘиҙҙгҖҒзЁҺ收дјҳжғ зӯүжҺӘж–ҪпјҢйј“еҠұдјҒдёҡе’ҢдёӘдәәжҠ•иө„жҰҙиҺІз§ҚжӨҚе’ҢеҠ е·ҘйўҶеҹҹгҖӮжӯӨеӨ–ж”ҝеәңиҝҳеҠ еӨ§дәҶеҜ№еҶңдёҡ科жҠҖеҲӣж–°зҡ„ж”ҜжҢҒеҠӣеәҰпјҢжҺЁеҠЁжҰҙиҺІз§ҚжӨҚжҠҖжңҜзҡ„дёҚж–ӯеҚҮзә§е’ҢиҝӣжӯҘгҖӮйҡҸзқҖеӣҪеҶ…йҰ–жү№жҰҙиҺІдә§е“ҒдёҠеёӮпјҢж Үеҝ—зқҖжҰҙиҺІе®һзҺ°еӣҪдә§пјҢж”ҝзӯ–жҺЁеҠЁдёӢпјҢжңӘжқҘеӣҪдә§жҰҙиҺІд»ҪйўқжңүжңӣжҢҒз»ӯиө°й«ҳгҖӮ

пјҲ2пјүж¶Ҳиҙ№иҖ…и®ӨзҹҘжҸҗй«ҳеҸ еҠ ж¶Ҳиҙ№з»“жһ„иҪ¬еҸҳеёҰеҠЁйңҖжұӮеўһй•ҝ

йҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№жҰҙиҺІиҝҷз§ҚзғӯеёҰж°ҙжһңзҡ„и®ӨзҹҘеәҰдёҚж–ӯжҸҗй«ҳпјҢе…¶еёӮеңәйңҖжұӮд№ҹеңЁжҢҒз»ӯеўһй•ҝгҖӮжҰҙиҺІзӢ¬зү№зҡ„еҸЈж„ҹе’ҢиҗҘе…»д»·еҖјдҪҝеҫ—е®ғеҸ—еҲ°дәҶи¶ҠжқҘи¶ҠеӨҡж¶Ҳиҙ№иҖ…зҡ„е–ңзҲұпјҢе°Өе…¶жҳҜеңЁе№ҙиҪ»дәәзҫӨдҪ“дёӯпјҢжҰҙиҺІзҡ„еҸ—ж¬ўиҝҺзЁӢеәҰжӣҙжҳҜдёҚж–ӯж”ҖеҚҮгҖӮиҝҷз§ҚжҢҒз»ӯеўһй•ҝзҡ„еёӮеңәйңҖжұӮдёәжҲ‘еӣҪжҰҙиҺІиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶе·ЁеӨ§зҡ„еёӮеңәз©әй—ҙгҖӮ

пјҲ3пјү科жҠҖеҲӣж–°иҝӣжӯҘеёҰеҠЁжҸҗеҚҮиЎҢдёҡж•ҲзӣҠ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжҰҙиҺІз§ҚжӨҚжҠҖжңҜдёҚж–ӯеҸ–еҫ—зӘҒз ҙпјҢж–°е“Ғз§Қзҡ„з ”еҸ‘е’Ңз§ҚжӨҚжЁЎејҸзҡ„еҲӣж–°дёәжҰҙиҺІдә§дёҡзҡ„еҸ‘еұ•жіЁе…ҘдәҶж–°зҡ„жҙ»еҠӣгҖӮйҖҡиҝҮеј•иҝӣеӣҪеӨ–е…Ҳиҝӣзҡ„з§ҚжӨҚжҠҖжңҜе’Ңз®ЎзҗҶз»ҸйӘҢпјҢз»“еҗҲжҲ‘еӣҪзҡ„е®һйҷ…жғ…еҶөиҝӣиЎҢжҠҖжңҜеҲӣж–°пјҢжҰҙиҺІжҲҗеҠҹе®һзҺ°еӣҪдә§гҖӮеҗҢж—¶з§ҚжӨҚжЁЎејҸзҡ„еҲӣж–°д№ҹдёәжҰҙиҺІдә§дёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжӣҙеӨҡеҸҜиғҪжҖ§пјҢеҰӮи®ҫж–ҪеҶңдёҡгҖҒзІҫеҮҶеҶңдёҡзӯүж–°еһӢз§ҚжӨҚжЁЎејҸзҡ„еҮәзҺ°пјҢдҪҝеҫ—жҰҙиҺІзҡ„з§ҚжӨҚжңӘжқҘе°ҶжӣҙеҠ й«ҳж•ҲгҖҒзҺҜдҝқпјҢд»ҺиҖҢжҸҗеҚҮиЎҢдёҡж•ҲзӣҠгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиө„жәҗе’Ңең°еҹҹйҷҗеҲ¶иЎҢдёҡеҝ«йҖҹжү©еј

жҰҙиҺІз”ҹй•ҝйңҖиҰҒзү№е®ҡзҡ„ж°”еҖҷе’ҢеңҹеЈӨжқЎд»¶пјҢиҝҷйҷҗеҲ¶дәҶе…¶еңЁжҲ‘еӣҪзҡ„з§ҚжӨҚең°еҹҹгҖӮзӣ®еүҚжҲ‘еӣҪзҡ„жҰҙиҺІз§ҚжӨҚдё»иҰҒйӣҶдёӯеңЁеҚ—ж–№ең°еҢәпјҢеҰӮжө·еҚ—гҖҒе№ҝдёңзӯүең°гҖӮиҖҢиҝҷдәӣең°еҢәзҡ„еңҹең°иө„жәҗжңүйҷҗпјҢдё”йҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ еҝ«пјҢеҸҜз”ЁдәҺжҰҙиҺІз§ҚжӨҚзҡ„еңҹең°йқўз§ҜжӯЈеңЁдёҚж–ӯеҮҸе°‘гҖӮжӯӨеӨ–жҰҙиҺІз§ҚжӨҚйңҖиҰҒеӨ§йҮҸзҡ„ж°ҙиө„жәҗпјҢиҖҢеҚ—ж–№ең°еҢәзҡ„ж°ҙиө„жәҗд№ҹйқўдёҙзқҖдёҘйҮҚзҡ„еҺӢеҠӣпјҢиҝҷдәӣиө„жәҗе’Ңең°еҹҹйҷҗеҲ¶дёҖе®ҡзЁӢеәҰеҲ¶зәҰжҲ‘еӣҪжҰҙиҺІдә§дёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ2пјүеёёе№ҙиҝӣеҸЈе“Ғзұ»е’Ңе“ҒзүҢеҪўжҲҗзҡ„ж¶Ҳиҙ№иҖ…зІҳжҖ§

й•ҝжңҹд»ҘжқҘпјҢжҲ‘еӣҪжҰҙиҺІеёӮеңәдё»иҰҒдҫқиө–иҝӣеҸЈпјҢдёҖдәӣиҝӣеҸЈзҡ„жҰҙиҺІе“Ғзұ»е’Ңе“ҒзүҢе·Із»ҸеңЁж¶Ҳиҙ№иҖ…еҝғдёӯеҪўжҲҗдәҶиҫғй«ҳзҡ„и®ӨзҹҘеәҰе’Ңеҝ иҜҡеәҰгҖӮиҝҷдҪҝеҫ—еӣҪеҶ…жҰҙиҺІеңЁйқўдёҙеёӮеңәз«һдәүж—¶пјҢйңҖиҰҒд»ҳеҮәжӣҙеӨҡзҡ„еҠӘеҠӣжқҘиөўеҫ—ж¶Ҳиҙ№иҖ…зҡ„и®ӨеҸҜгҖӮеҗҢж—¶з”ұдәҺиҝӣеҸЈжҰҙиҺІзҡ„е“ҒиҙЁе’ҢеҸЈж„ҹе·Із»Ҹеҫ—еҲ°дәҶж¶Ҳиҙ№иҖ…зҡ„и®ӨеҸҜпјҢеӣҪдә§жҰҙиҺІеҲҡеҲҡеҸ‘еұ•жү©еј пјҢж— и®әеңЁе“ҒиҙЁжҸҗеҚҮе’Ңе“ҒзүҢе»әи®ҫж–№йқўиҝҳйқўдёҙдёҖе®ҡзҡ„жҢ‘жҲҳгҖӮ

пјҲ3пјүеӣҪйҷ…зҺҜеўғж—ҘзӣҠзҙ§еј еҜјиҮҙзҡ„иҝӣеҮәеҸЈеҸ—йҳ»

еҪ“еүҚеӣҪйҷ…ж”ҝжІ»з»ҸжөҺзҺҜеўғеӨҚжқӮеӨҡеҸҳпјҢиҙёжҳ“дҝқжҠӨдё»д№үе’ҢеҚ•иҫ№дё»д№үжҠ¬еӨҙпјҢиҝҷеҸҜиғҪеҜјиҮҙжҲ‘еӣҪжҰҙиҺІзҡ„иҝӣеҮәеҸЈеҸ—еҲ°йҳ»зўҚгҖӮдёҖж—ҰиҝӣеҮәеҸЈеҸ—йҳ»пјҢеӣҪеҶ…жҰҙиҺІдә§дёҡе°ҶйқўдёҙеҺҹжқҗж–ҷдҫӣеә”дёҚи¶іе’ҢеёӮеңәй”Җе”®еӣ°йҡҫзӯүеҸҢйҮҚеҺӢеҠӣгҖӮжӯӨеӨ–пјҢеӣҪйҷ…зҺҜеўғзҡ„еҸҳеҢ–иҝҳеҸҜиғҪеј•еҸ‘жұҮзҺҮжіўеҠЁгҖҒе…ізЁҺи°ғж•ҙзӯүй—®йўҳпјҢиҝӣдёҖжӯҘеўһеҠ жҰҙиҺІдә§дёҡзҡ„иҝҗиҗҘжҲҗжң¬е’ҢеёӮеңәйЈҺйҷ©гҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪжҰҙиҺІиЎҢдёҡзҡ„з«һдәүж јеұҖе‘ҲзҺ°еӨҡе…ғеҢ–е’Ңдё“дёҡеҢ–并иЎҢзҡ„зү№зӮ№гҖӮз”ұдәҺеӣҪеҶ…жҰҙиҺІиҝҮеҺ»дёҖзӣҙжңӘиғҪе®һзҺ°еӣҪдә§и§„жЁЎеҢ–з§ҚжӨҚпјҢдё»иҰҒдјҒдёҡд»ҘеҲҶй”Җе•ҶгҖҒиҝӣеҸЈиҙёжҳ“е•Ҷдёәдё»гҖӮз»ҶеҲҶдјҒдёҡзұ»еһӢжқҘзңӢпјҢйІңжһңеҲҶй”Җе•ҶеҰӮжҙӘд№қжһңе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёеҮӯеҖҹејәеӨ§зҡ„иө„йҮ‘е®һеҠӣе’Ңдҫӣеә”й“ҫз®ЎзҗҶиғҪеҠӣпјҢеҚ жҚ®еёӮеңәдё»еҜјең°дҪҚгҖӮз§ҚжӨҚеҸҠеҶңдёҡеҗҲдҪңзӨҫйҖҡиҝҮ规模еҢ–гҖҒж ҮеҮҶеҢ–зҡ„з§ҚжӨҚз®ЎзҗҶпјҢжҸҗдҫӣдјҳиҙЁзҡ„жҰҙиҺІдә§е“ҒпјҢдёәеёӮеңәжҸҗдҫӣзЁіе®ҡзҡ„иҙ§жәҗгҖӮиҝӣеҸЈе•ҶеҸҠиҙёжҳ“е…¬еҸёеҰӮдҪіжІғйӣҶеӣўжңүйҷҗе…¬еҸёпјҢеҲҷйҖҡиҝҮеӣҪйҷ…иҙёжҳ“еј•е…ҘеӣҪеӨ–й«ҳе“ҒиҙЁжҰҙиҺІпјҢж»Ўи¶іеёӮеңәеӨҡж ·еҢ–йңҖжұӮгҖӮеҗҢж—¶пјҢз”өе•Ҷе№іеҸ°еҸҠзәҝдёҠйӣ¶е”®е•Ҷзҡ„еҙӣиө·пјҢдҪҝеҫ—жҰҙиҺІй”Җе”®е’ҢжҺЁе№ҝжӣҙеҠ дҫҝжҚ·пјҢи§Ұиҫҫжӣҙе№ҝжіӣзҡ„ж¶Ҳиҙ№иҖ…пјҢдёҚеҗҢзұ»еһӢзҡ„дјҒдёҡеңЁжҰҙиҺІиЎҢдёҡдёӯеҗ„е…·дјҳеҠҝпјҢе…ұеҗҢжҺЁеҠЁдәҶеёӮеңәзҡ„з№ҒиҚЈе’Ңз«һдәүзҡ„еҠ еү§гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҲ‘еӣҪжҰҙиҺІиЎҢдёҡеӯҳеңЁеӣҪдә§еҢ–жӣҝд»ЈгҖҒж¶Ҳиҙ№з»“жһ„еҚҮзә§д»ҘеҸҠ规模еҢ–е’Ңжңәжў°еҢ–з§ҚжӨҚзӯүеҸ‘еұ•и¶ӢеҠҝгҖӮйҡҸзқҖеӣҪеҶ…з§ҚжӨҚжҠҖжңҜзҡ„иҝӣжӯҘе’Ңж”ҝеәңжү¶жҢҒеҠӣеәҰзҡ„еҠ еӨ§пјҢеӣҪдә§еҢ–жӣҝд»Ји¶ӢеҠҝжҳҺжҳҫпјҢжңүжңӣйҷҚдҪҺеҜ№иҝӣеҸЈжҰҙиҺІзҡ„дҫқиө–гҖӮеҗҢж—¶пјҢж¶Ҳиҙ№иҖ…еҜ№жҰҙиҺІзҡ„и®ӨзҹҘеәҰжҸҗеҚҮпјҢж¶Ҳиҙ№з»“жһ„д»ҺеҚ•дёҖйІңжһңеҗ‘ж·ұеҠ е·Ҙдә§е“ҒиҪ¬еҸҳпјҢжҺЁеҠЁйңҖжұӮеўһй•ҝгҖӮдёәж»Ўи¶іж¶Ҳиҙ№иҖ…еҜ№еҒҘеә·гҖҒй«ҳе“ҒиҙЁдә§е“Ғзҡ„иҝҪжұӮпјҢжҰҙиҺІдјҒдёҡдёҚж–ӯеҲӣж–°дә§е“Ғз§Қзұ»е’ҢжҸҗеҚҮиҙЁйҮҸгҖӮжӯӨеӨ–规模еҢ–е’Ңжңәжў°еҢ–з§ҚжӨҚи¶ӢеҠҝжңүеҠ©дәҺжҸҗй«ҳжҰҙиҺІдә§йҮҸе’Ңе“ҒиҙЁпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢжҺЁеҠЁдә§дёҡеҚҮзә§е’Ңз«һдәүеҠӣжҸҗеҚҮпјҢдёәиЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•жіЁе…Ҙж–°еҠЁеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙдёӯеӣҪжҰҙиҺІиЎҢдёҡдҫӣйңҖзҺ°зҠ¶еҸҠдё»иҰҒдә§ең°еҲҶжһҗпјҡдёӯеӣҪжҰҙиҺІдҫӣз»ҷй«ҳеәҰдҫқиө–иҝӣеҸЈпјҢжө·еҚ—зңҒзҺҮе…Ҳе®ҢжҲҗеӣҪдә§жҰҙиҺІдёҠеёӮ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪжҰҙиҺІиЎҢдёҡиҝӣеҮәеҸЈжғ…еҶөеҲҶжһҗпјҡдё»иҰҒд»Һжі°еӣҪгҖҒи¶ҠеҚ—ең°еҢәиҝӣеҸЈ[еӣҫ]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)