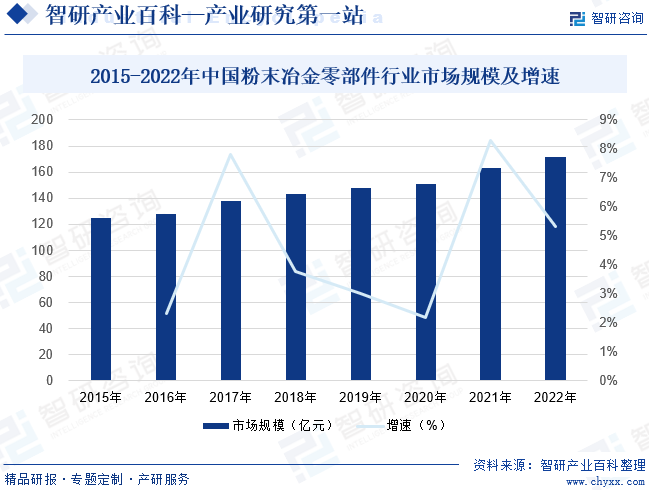

ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢйҖҡиҝҮдёҚж–ӯеј•иҝӣеӣҪеӨ–е…ҲиҝӣжҠҖжңҜдёҺиҮӘдё»ејҖеҸ‘еҲӣж–°зӣёз»“еҗҲпјҢдёӯеӣҪзІүжң«еҶ¶йҮ‘дә§дёҡе’ҢжҠҖжңҜйғҪе‘ҲзҺ°еҮәй«ҳйҖҹеҸ‘еұ•зҡ„жҖҒеҠҝпјҢжҳҜдёӯеӣҪжңәжў°йҖҡз”Ёйӣ¶йғЁд»¶иЎҢдёҡдёӯеўһй•ҝжңҖеҝ«зҡ„з»ҶеҲҶиЎҢдёҡд№ӢдёҖгҖӮд»ҺжҲ‘еӣҪзІүжң«еҶ¶йҮ‘йӣ¶йғЁд»¶еёӮеңә规模жқҘзңӢпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪзІүжң«еҶ¶йҮ‘йӣ¶йғЁд»¶еёӮеңә规模дёә171.9дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.33%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

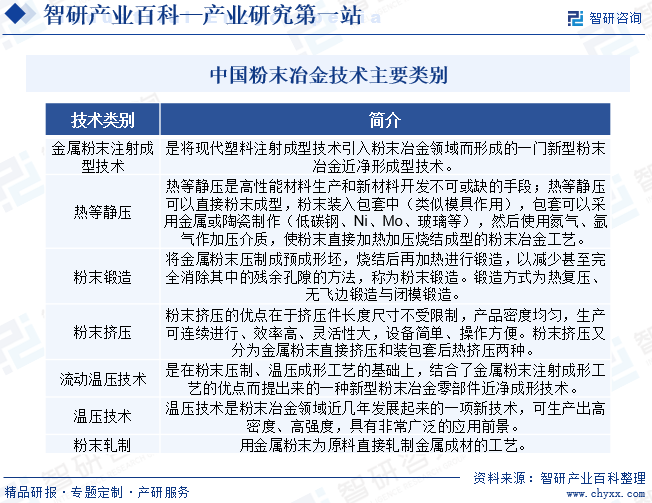

зІүжң«еҶ¶йҮ‘жҳҜеҲ¶еҸ–йҮ‘еұһзІүжң«жҲ–з”ЁйҮ‘еұһзІүжң«пјҲжҲ–йҮ‘еұһзІүжң«дёҺйқһйҮ‘еұһзІүжң«зҡ„ж··еҗҲзү©пјүдҪңдёәеҺҹж–ҷпјҢз»ҸиҝҮжҲҗеҪўе’Ңзғ§з»“пјҢеҲ¶йҖ йҮ‘еұһжқҗж–ҷгҖҒеӨҚеҗҲжқҗж–ҷд»ҘеҸҠеҗ„з§Қзұ»еһӢеҲ¶е“Ғзҡ„е·ҘиүәжҠҖжңҜгҖӮзІүжң«еҶ¶йҮ‘еҢ…жӢ¬еҲ¶зІүе’ҢеҲ¶е“ҒгҖӮе…¶дёӯеҲ¶зІүдё»иҰҒжҳҜеҶ¶йҮ‘иҝҮзЁӢпјҢе’Ңеӯ—йқўеҗ»еҗҲгҖӮиҖҢзІүжң«еҶ¶йҮ‘еҲ¶е“ҒеҲҷеёёиҝңиҝңи¶…еҮәжқҗж–ҷе’ҢеҶ¶йҮ‘зҡ„иҢғз•ҙпјҢеҫҖеҫҖжҳҜи·ЁеӨҡеӯҰ科пјҲжқҗж–ҷе’ҢеҶ¶йҮ‘пјҢжңәжў°е’ҢеҠӣеӯҰзӯүпјүзҡ„жҠҖжңҜгҖӮе°Өе…¶зҺ°д»ЈйҮ‘еұһзІүжң«3Dжү“еҚ°пјҢйӣҶжңәжў°е·ҘзЁӢгҖҒCADгҖҒйҖҶеҗ‘е·ҘзЁӢжҠҖжңҜгҖҒеҲҶеұӮеҲ¶йҖ жҠҖжңҜгҖҒж•°жҺ§жҠҖжңҜгҖҒжқҗж–ҷ科еӯҰгҖҒжҝҖе…үжҠҖжңҜдәҺдёҖиә«пјҢдҪҝеҫ—зІүжң«еҶ¶йҮ‘еҲ¶е“ҒжҠҖжңҜжҲҗдёәи·ЁжӣҙеӨҡеӯҰ科зҡ„зҺ°д»Јз»јеҗҲжҠҖжңҜгҖӮзӣ®еүҚзІүжң«еҶ¶йҮ‘жҠҖжңҜдё»иҰҒеҢ…жӢ¬йҮ‘еұһзІүжң«жіЁе°„жҲҗеһӢжҠҖжңҜгҖҒзғӯзӯүйқҷеҺӢгҖҒзІүжң«й”»йҖ гҖҒзІүжң«жҢӨеҺӢгҖҒжөҒеҠЁжё©еҺӢжҠҖжңҜгҖҒжё©еҺӢжҠҖжңҜдёҺзІүжң«иҪ§еҲ¶зӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

еӣҪ家иҝ‘е№ҙжқҘйҷҶз»ӯйўҒеёғзҡ„дёҖзі»еҲ—еҲ¶йҖ дёҡжҝҖеҠұж”ҝзӯ–дёҚд»…ејәеҢ–дәҶ锻件еҸҠзІүжң«еҶ¶йҮ‘еҲ¶е“ҒеҲ¶йҖ иЎҢдёҡзҡ„еҚҮзә§пјҢеҗҢж—¶еҲәжҝҖдёӢжёёиЎҢдёҡйңҖжұӮжү©еј гҖӮ2023е№ҙ12жңҲе·ҘдҝЎйғЁеҸ‘еёғгҖҠйҮҚзӮ№ж–°жқҗж–ҷйҰ–жү№ж¬Ўеә”з”ЁзӨәиҢғжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙзүҲпјүгҖӢпјҢе°ҶвҖң3Dжү“еҚ°з”ЁеҗҲйҮ‘зІүжң«гҖҒзғӯзӯүйқҷеҺӢз”Ёй«ҳжҖ§иғҪй’ӣеҗҲйҮ‘зІүжң«гҖҒй“ңеҹәеҫ®зәізұізІүдҪ“жқҗж–ҷгҖҒзІүжң«еҶ¶йҮ‘и¶…й«ҳжҖ§иғҪзү№з§ҚеҗҲйҮ‘гҖҒжіЁе°„жҲҗеһӢз”Ёй’ӣеҗҲйҮ‘зІүжң«вҖқеҲ—дёәеүҚжІҝжқҗж–ҷпјӣеҸ‘改委еҸ‘еёғгҖҠе·ҘдёҡжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡеҲҶзұ»зӣ®еҪ•пјҲ2023пјүгҖӢпјҢе°ҶвҖңжұҪиҪҰ-иҪ»йҮҸеҢ–жқҗж–ҷеә”з”Ё-и¶…й«ҳејәеәҰй’ўпјҢй«ҳејәйҹ§дҪҺеҜҶеәҰй’ўпјҢADIй“ёй“ҒпјҢй«ҳејәеәҰй“қеҗҲйҮ‘гҖҒй•ҒеҗҲйҮ‘гҖҒзІүжң«еҶ¶йҮ‘пјҢй«ҳејәеәҰеӨҚеҗҲеЎ‘ж–ҷгҖҒеӨҚеҗҲзәӨз»ҙеҸҠз”ҹзү©еҹәеӨҚеҗҲжқҗж–ҷвҖқеҲ—дёәйј“еҠұзұ»гҖӮеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒе°ҶеҜ№зІүжң«еҶ¶йҮ‘иЎҢдёҡзҡ„еҸ‘еұ•дә§з”ҹз§ҜжһҒзҡ„жҺЁеҠЁдҪңз”ЁгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

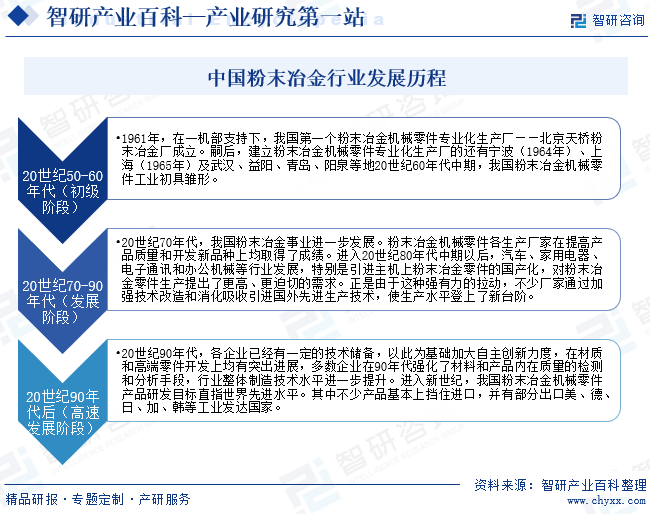

зІүжң«еҶ¶йҮ‘дҪңдёәдёҖз§Қж—ўеҸӨиҖҒеҸҲе……ж»Ўжҙ»еҠӣзҡ„е…Ҳиҝӣжқҗж–ҷеҲ¶еӨҮе’ҢжҲҗеҪўжҠҖжңҜпјҢиө·жәҗдәҺеҸӨд»Јйҷ¶з“·еҲ¶еӨҮжҠҖжңҜе’ҢзӮјй“ҒжҠҖжңҜпјҢдёәдәәзұ»зӨҫдјҡзҡ„еҸ‘еұ•дҪңеҮәдәҶйҮҚиҰҒиҙЎзҢ®гҖӮ18дё–зәӘдёӯеҸ¶пјҢзІүжң«еҶ¶йҮ‘еҲ¶йҖ жҠҖжңҜеңЁж¬§жҙІзҡ„е…ҙиө·пјҢејҖеҗҜдәҶеҸӨиҖҒзІүжң«еҶ¶йҮ‘жҠҖжңҜзҡ„еӨҚе…ҙж—¶д»ЈгҖӮзӣҙиҮі1909е№ҙпјҢзІүжң«еҶ¶йҮ‘法延жҖ§й’Ёзҡ„й—®дё–ж Үеҝ—зқҖиҝ‘зҺ°д»ЈзІүжң«еҶ¶йҮ‘ж—¶д»Јзҡ„жқҘдёҙгҖӮйҡҸзқҖжҠҖжңҜзҡ„еҸ‘еұ•е’Ңдә§е“ҒйңҖжұӮзҡ„жҸҗй«ҳпјҢ20дё–зәӘ70е№ҙд»ЈзІүжң«жіЁе°„жҲҗеһӢе·ҘиүәеҮәзҺ°пјҢ20дё–зәӘ90е№ҙд»Јжң«йҮ‘еұһеўһжқҗеҲ¶йҖ жҠҖжңҜеҫ—еҲ°з ”究е’ҢеҸ‘еұ•пјҢзІүжң«еҶ¶йҮ‘жҠҖжңҜзҡ„йЈһйҖҹеҸ‘еұ•дёәж•ҙдёӘе·Ҙдёҡз•ҢеёҰжқҘдәҶе·ЁеӨ§зҡ„еҸҳйқ©гҖӮ100еӨҡе№ҙжқҘпјҢзІүжң«еҶ¶йҮ‘жҠҖжңҜ蓬еӢғеҸ‘еұ•пјҢеҗ„з§ҚйҮҚиҰҒж–°еһӢжқҗж–ҷе’Ңе…ій”®жҖ§еҲ¶е“ҒдёҚж–ӯж¶ҢзҺ°пјҢжҲҗдёәеҪ“д»ҠеӣҪж°‘з»ҸжөҺе’Ң科еӯҰжҠҖжңҜдёҚеҸҜжҲ–зјәзҡ„йҮҚиҰҒе·ҘзЁӢжҠҖжңҜд№ӢдёҖгҖӮжҲ‘еӣҪзІүжң«еҶ¶йҮ‘е·Ҙдёҡз»ҸеҺҶдәҶеҲқзә§гҖҒеҸ‘еұ•гҖҒй«ҳйҖҹеҸ‘еұ•дёүдёӘйҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒдәәжүҚеЈҒеһ’

зІүжң«еҶ¶йҮ‘е·ҘиүәеҢ…жӢ¬дә§е“Ғз ”еҸ‘и®ҫи®ЎгҖҒеҲ¶йҖ е·ҘиүәгҖҒдҪҝз”ЁжҠҖжңҜпјҢдёүиҖ…зјәдёҖдёҚеҸҜгҖӮз”ұдәҺеҠ е·ҘеҜ№иұЎгҖҒеҠ е·ҘжқЎд»¶гҖҒеҠ е·Ҙж–№ејҸеҚғеҸҳдёҮеҢ–пјҢйңҖиҰҒж №жҚ®е®һйҷ…жқЎд»¶д»Һз ”еҸ‘и®ҫи®ЎгҖҒеҲ¶йҖ гҖҒдҪҝз”ЁзӯүзҺҜиҠӮдёҚж–ӯиҝӣиЎҢи°ғж•ҙпјҢдҝқиҜҒдёҚеҗҢеҠ е·ҘжқЎд»¶дёӢж»Ўи¶ідҪҝз”ЁиҰҒжұӮпјҢиҝҷе°ұйңҖиҰҒжңүдё“дёҡжҠҖжңҜдәәжүҚдҪңдёәдҝқйҡңпјҢиҖҢзІүжң«еҶ¶йҮ‘иЎҢдёҡеңЁжҲ‘еӣҪиө·жӯҘиҫғжҷҡпјҢдё“дёҡдәәжүҚдёҚи¶ігҖӮеҗҢж—¶пјҢдә§е“Ғеә”з”Ёзҡ„еӨҡеҸҳжҖ§еҜ№жҠҖжңҜдәәе‘ҳзҡ„иҰҒжұӮжӣҙе…ЁйқўпјҢдәәжүҚжҲҗй•ҝзҡ„е‘ЁжңҹжҜ”иҫғй•ҝгҖӮеӣ жӯӨдәәжүҚй—®йўҳжҳҜзІүжң«еҶ¶йҮ‘иЎҢдёҡж–°иҝӣе…ҘиҖ…зҡ„дё»иҰҒеЈҒеһ’д№ӢдёҖгҖӮ

2гҖҒеёӮеңәеЈҒеһ’

еңЁдёӯеӣҪпјҢзІүжң«еҶ¶йҮ‘иЎҢдёҡе°ҡеӨ„дәҺеҸ‘еұ•жңҹпјҢдҝЎжҒҜдёҚе®Ңе…Ёе……еҲҶпјҢдё”дә§е“Ғд№ҹеӯҳеңЁдёҖе®ҡзҡ„е·®ејӮгҖӮеӣ жӯӨпјҢдёҚеҗҢиЎҢдёҡзҡ„дёӢжёёе®ўжҲ·йғҪжңүеҹәдәҺиҮӘиә«иЎҢдёҡзҡ„йӣ¶йғЁд»¶йңҖжұӮгҖӮеҸҰеӨ–пјҢз”ұдәҺзІүжң«еҶ¶йҮ‘иЎҢдёҡеҲ©ж¶Ұеҹәжң¬зЁіе®ҡпјҢиҖғиҷ‘еҲ°дёҖе®ҡзҡ„жӣҙжҚўжҲҗжң¬пјҢдёӢжёёе®ўжҲ·д№ҹдёҖиҲ¬дёҺйҖӮеҗҲдәҺиҮӘиә«йңҖжұӮзҡ„зІүжң«еҶ¶йҮ‘йӣ¶д»¶дҫӣеә”е•ҶеҸ–еҫ—дәҶй•ҝжңҹзЁіе®ҡзҡ„еҗҲдҪңе…ізі»гҖӮиҝҷж ·пјҢж–°иҝӣе…ҘиҖ…е°ұиҫғйҡҫиҺ·еҸ–е®ўжҲ·иө„жәҗпјҢеҜ№дәҺзІүжң«еҶ¶йҮ‘иЎҢдёҡж–°иҝӣе…ҘиҖ…жһ„жҲҗдәҶеёӮеңәеЈҒеһ’гҖӮ

3гҖҒжҠҖжңҜеЈҒеһ’

еңЁдә§е“Ғз”ҹе‘Ҫе‘Ёжңҹж—ҘзӣҠзј©зҹӯпјҢдә§е“Ғжӣҙж–°жҚўд»Јж—ҘзӣҠеҠ еҝ«пјҢдә§е“ҒиҙЁйҮҸдёҚж–ӯжҸҗй«ҳпјҢиө„жәҗдёҺиғҪжәҗж¶ҲиҖ—дёҚж–ӯиҫғе°‘пјҢеҜ№зҺҜеўғжұЎжҹ“жҺ§еҲ¶ж—ҘзӣҠејәеҢ–зҡ„еёӮеңәз»ҸжөҺзҺҜеўғдёӢпјҢзІүжң«еҶ¶йҮ‘йӣ¶д»¶з”ҹдә§д№ӢжүҖд»ҘиғҪй•ҝжңҹеҝ«йҖҹеҸ‘еұ•пјҢе…ій”®еңЁдәҺжҠҖжңҜеҲӣж–°гҖӮзІүжң«еҶ¶йҮ‘иЎҢдёҡжңӘжқҘе°ҶиҝӣдёҖжӯҘжңқеҗ‘й«ҳеҜҶеәҰгҖҒй«ҳзІҫеәҰгҖҒеҪўзҠ¶еӨҚжқӮгҖҒжҸҗй«ҳз”өзЈҒжҖ§зӯүж–№еҗ‘еҸ‘еұ•пјҢеҜ№дәҺзІүжң«еҶ¶йҮ‘з”ҹдә§е·Ҙиүәе°Ҷжңүжӣҙй«ҳзҡ„жҠҖжңҜиҰҒжұӮгҖӮиҝҷеҜ№дәҺзІүжң«еҶ¶йҮ‘иЎҢдёҡж–°иҝӣе…ҘиҖ…жһ„жҲҗдәҶдёҖе®ҡзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зІүжң«еҶ¶йҮ‘иЎҢдёҡзҡ„дёҠжёёеҺҹжқҗж–ҷдёәй“ҒеҹәзІүжң«гҖҒеҗҲйҮ‘й“ҒзІүзӯүпјҢиҖҢй“ҒзІүжҳҜзІүжң«еҶ¶йҮ‘й“ҒеҹәеҲ¶е“Ғзҡ„дё»иҰҒеҺҹж–ҷпјҢд№ҹжҳҜй’ўй“Ғдә§е“Ғзі»еҲ—дёӯзҡ„дёҖз§Қй«ҳж•Ҳй’ўжқҗпјҢе…·жңүжҳҫи‘—зҡ„иҠӮиғҪж•ҲжһңгҖӮзӣ®еүҚй“ҒзІүдә§е“Ғдё»иҰҒжңүиҝҳеҺҹй“ҒзІүе’ҢйӣҫеҢ–й“ҒзІүзӯүзі»еҲ—дә§е“ҒгҖӮзӣ®еүҚпјҢжҲ‘еӣҪй“ҒзІүеҲ¶йҖ еҺӮе•Ҷдё»иҰҒдёәеӨ§еһӢй’ўй“ҒдјҒдёҡпјҢеҰӮйһҚеұұй’ўй“ҒйӣҶеӣўгҖҒиҺұиҠңй’ўй“ҒйӣҶеӣўзӯүгҖӮдјҙйҡҸжұҪиҪҰе·Ҙдёҡзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪй’ўй“ҒзІүжң«е·Ҙдёҡиө°иҝҮдәҶеҚҒе№ҙеҝ«йҖҹеҸ‘еұ•жңҹпјҢй’ўй“ҒзІүжң«зҡ„з”ҹдә§йҖҗжӯҘз”ұеҲҶж•Јиө°еҗ‘йӣҶдёӯпјҢй’ўй“ҒзІүжң«з”ҹдә§зҡ„规模еҢ–дјҳеҠҝжӯЈеңЁжҳҫзҺ°пјҢдёәзІүжң«еҶ¶йҮ‘еҲ¶е“ҒиЎҢдёҡжҸҗдҫӣдәҶжңүеҲ©дҝқйҡңгҖӮ

зӣ®еүҚзІүжң«еҶ¶йҮ‘йӣ¶д»¶дёӢжёёдё»иҰҒйӣҶдёӯеңЁжұҪиҪҰгҖҒ家з”өгҖҒе·ҘзЁӢжңәжў°гҖҒз”өеҠЁе·Ҙе…·зӯүйўҶеҹҹпјҢ然иҖҢпјҢеӣҪеҶ…еӨ–зІүжң«еҶ¶йҮ‘еҲ¶е“ҒеңЁдё»иҰҒеә”з”ЁйўҶеҹҹеӯҳеңЁжҳҫи‘—е·®ејӮгҖӮд»ҺеҸ‘иҫҫеӣҪ家жҲ–ең°еҢәзҡ„зІүжң«еҶ¶йҮ‘дә§е“Ғз»“жһ„жқҘзңӢпјҢжұҪиҪҰе·ҘдёҡжҳҜзІүжң«еҶ¶йҮ‘йӣ¶д»¶иЎҢдёҡзҡ„дёӢжёёйңҖжұӮиЎҢдёҡгҖӮз”ұдәҺдёӯеӣҪзҡ„жұҪиҪҰдә§дёҡеҸ‘еұ•иҫғжҷҡпјҢдҪҝеҫ—дёӯеӣҪзІүжң«еҶ¶йҮ‘иЎҢдёҡзҡ„дә§е“Ғз»“жһ„дёҚеҗҢдәҺеҸ‘иҫҫеӣҪ家гҖӮ

жқӯе·һеұ№йҖҡж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жңүз ”зІүжң«ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝжӮҰе®үж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

жқӯе·һеұ№йҖҡж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жңүз ”зІүжң«ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝжӮҰе®үж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёңзқҰж–°жқҗж–ҷйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

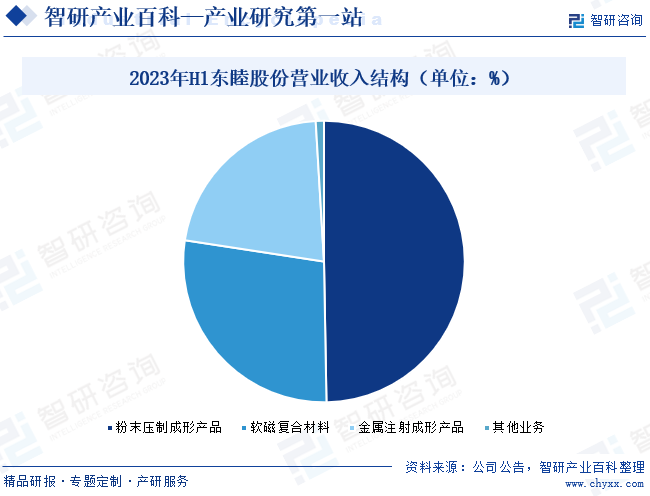

дёңзқҰж–°жқҗж–ҷйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёдҪңдёәдёӯеӣҪзІүжң«еҶ¶йҮ‘иЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡе’Ңжң¬еңҹе“ҒзүҢпјҢеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүзҺҜеўғдёӯпјҢйҖҗжёҗзЎ®з«ӢдәҶе…¶з«һдәүдјҳеҠҝпјҢеҪўжҲҗдәҶзӢ¬зү№зҡ„е“ҒзүҢж•Ҳеә”пјҢе…¶е•Ҷдёҡд»·еҖје’ҢзӨҫдјҡд»·еҖјд№ҹеҫ—д»Ҙеұ•зҺ°гҖӮж №жҚ®дёӯеӣҪжңәеҚҸзІүжң«еҶ¶йҮ‘еҚҸдјҡ2022е№ҙ1пҪһ9жңҲзҡ„з»ҹи®Ўж•°жҚ®пјҢдёңзқҰиӮЎд»Ҫ2022е№ҙ1пҪһ9жңҲзҡ„зІүжң«еҶ¶йҮ‘еҲ¶е“Ғй”Җ售收е…ҘеҚ иҜҘеҚҸдјҡз»ҹи®ЎиҢғеӣҙеҶ…з”ҹдә§еҺӮ家й”Җе”®жҖ»йўқзҡ„39.96%пјҢзІүжң«еҶ¶йҮ‘еҲ¶е“Ғй”ҖйҮҸеҚ иҜҘеҚҸдјҡз»ҹи®ЎиҢғеӣҙеҶ…з”ҹдә§еҺӮ家жҖ»й”Җе”®йҮҸзҡ„33.89%пјҢ继з»ӯжҺ’еҗҚеңЁеӣҪеҶ…зІүжң«еҶ¶йҮ‘иЎҢдёҡзҡ„еүҚеҲ—пјҢдёңзқҰиӮЎд»Ҫе·Іиҝһз»ӯеӨҡе№ҙеңЁеӣҪеҶ…зІүжң«еҶ¶йҮ‘иЎҢдёҡдёӯеӨ„дәҺеёӮеңәз»қеҜ№йўҶе…Ҳең°дҪҚгҖӮ2023е№ҙдёҠеҚҠе№ҙдёңзқҰиӮЎд»ҪзІүжң«еҺӢеҲ¶жҲҗеҪўдә§е“Ғ收е…Ҙ8.76дәҝе…ғпјҢеҚ жҜ”49.72%пјҢиҪҜзЈҒеӨҚеҗҲжқҗж–ҷ收е…Ҙ4.88дәҝе…ғпјҢеҚ жҜ”27.7%пјҢйҮ‘еұһжіЁе°„жҲҗеҪўдә§е“Ғ收е…Ҙ3.82дәҝе…ғпјҢеҚ жҜ”21.64%пјҢе…¶д»–дёҡеҠЎж”¶е…Ҙ0.16дәҝе…ғпјҢеҚ жҜ”0.94%гҖӮ

пјҲ2пјүж№–еҚ—еҚҡдә‘ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

ж№–еҚ—еҚҡдә‘ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒжҳҜд»ҺдәӢиҲӘз©әжңәиҪ®еҲ№иҪҰзі»з»ҹеҸҠеҲ№иҪҰжқҗж–ҷгҖҒиҲӘеӨ©з”Ёзўі/зўіеӨҚеҗҲжқҗж–ҷгҖҒй«ҳжҖ§иғҪзЎ¬иҙЁеҗҲйҮ‘е’ҢзЁҖжңүйҮ‘еұһзІүдҪ“жқҗж–ҷзӯүдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§дёҺй”Җе”®пјҢдә§е“Ғдё»иҰҒж¶үеҸҠиҲӘз©әгҖҒиҲӘеӨ©е’Ңж°‘з”Ёе·ҘдёҡзӯүйўҶеҹҹгҖӮеҚҡдә‘ж–°жқҗдҫқжүҳдёӯеҚ—еӨ§еӯҰпјҢеҮқиҒҡдәҶдёҖж”Ҝд»ҘдёӯеӣҪе·ҘзЁӢйҷўй»„дјҜдә‘йҷўеЈ«йўҶиЎ”зҡ„ж–°жқҗж–ҷдәәжүҚйҳҹдјҚпјҢйҖҡиҝҮдёҺдёӯеҚ—еӨ§еӯҰзҡ„зІүжң«еҶ¶йҮ‘еӣҪ家йҮҚзӮ№е®һйӘҢе®ӨгҖҒзІүжң«еҶ¶йҮ‘еӣҪ家е·ҘзЁӢз ”з©¶дёӯеҝғгҖҒиҪ»иҙЁй«ҳејәжқҗж–ҷеӣҪ家зә§е®һйӘҢе®Өзӯүжңәжһ„ејҖеұ•дә§еӯҰз ”еҗҲдҪңпјҢеҪўжҲҗдәҶеӣҪеҶ…иҫғе®Ңе–„зҡ„зІүжң«еҶ¶йҮ‘жқҗж–ҷгҖҒзӮӯ/зӮӯеӨҚеҗҲжқҗж–ҷзӯүеҹәзЎҖз ”з©¶пјҚеә”з”Ёз ”з©¶пјҚдә§дёҡеҢ–зҡ„еҲӣж–°й“ҫпјҢдҝғиҝӣдәҶе…¬еҸёиҮӘдё»еҲӣж–°иғҪеҠӣзҡ„зЁіжӯҘжҸҗеҚҮгҖӮз»ҸиҗҘзҺ°зҠ¶жқҘзңӢпјҢжҲӘиҮі2023е№ҙдёҠеҚҠе№ҙеҚҡдә‘ж–°жқҗиҗҘдёҡ收е…Ҙдёә2.93дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.23%пјҢе…¶дёӯзІүжң«еҶ¶йҮ‘дёҡеҠЎж”¶е…Ҙдёә1.72дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ2.77%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

зІүжң«еҶ¶йҮ‘жҳҜдё–з•Ңе…¬и®Өзҡ„з»ҝиүІеҲ¶йҖ жҠҖжңҜпјҢзІүжң«еҶ¶йҮ‘зҡ„еҮҖжҲҗеҪўиғҪеҠӣжҳҜзІүжң«еҶ¶йҮ‘зҡ„дё»иҰҒдјҳзӮ№гҖӮзӣ®еүҚпјҢзІүжң«еҶ¶йҮ‘жңәжў°йӣ¶д»¶еңЁз”ҹдә§дёҠе·ІйўҮ具规模пјҢеңЁеҶңдёҡжңәжў°гҖҒжұҪиҪҰгҖҒжңәеәҠгҖҒд»ӘиЎЁгҖҒзәәз»ҮгҖҒиҪ»е·Ҙзӯүе·ҘдёҡйғЁй—Ёеҫ—еҲ°иҫғе№ҝжіӣзҡ„еә”з”ЁгҖӮиҝ‘е№ҙжқҘпјҢйҖҡиҝҮдёҚж–ӯеј•иҝӣеӣҪеӨ–е…ҲиҝӣжҠҖжңҜдёҺиҮӘдё»ејҖеҸ‘еҲӣж–°зӣёз»“еҗҲпјҢдёӯеӣҪзІүжң«еҶ¶йҮ‘дә§дёҡе’ҢжҠҖжңҜйғҪе‘ҲзҺ°еҮәй«ҳйҖҹеҸ‘еұ•зҡ„жҖҒеҠҝпјҢжҳҜдёӯеӣҪжңәжў°йҖҡз”Ёйӣ¶йғЁд»¶иЎҢдёҡдёӯеўһй•ҝжңҖеҝ«зҡ„з»ҶеҲҶиЎҢдёҡд№ӢдёҖгҖӮд»ҺжҲ‘еӣҪзІүжң«еҶ¶йҮ‘йӣ¶йғЁд»¶еёӮеңә规模жқҘзңӢпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪзІүжң«еҶ¶йҮ‘йӣ¶йғЁд»¶еёӮеңә规模дёә171.9дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.33%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүж”ҝзӯ–ж”ҜжҢҒ

еӣҪ家иҝ‘е№ҙжқҘйҷҶз»ӯйўҒеёғзҡ„дёҖзі»еҲ—еҲ¶йҖ дёҡжҝҖеҠұж”ҝзӯ–дёҚд»…ејәеҢ–дәҶ锻件еҸҠзІүжң«еҶ¶йҮ‘еҲ¶е“ҒеҲ¶йҖ иЎҢдёҡзҡ„еҚҮзә§пјҢеҗҢж—¶еҲәжҝҖдёӢжёёиЎҢдёҡйңҖжұӮжү©еј гҖӮ2023е№ҙ12жңҲпјҢе·ҘдҝЎйғЁеҸ‘еёғгҖҠйҮҚзӮ№ж–°жқҗж–ҷйҰ–жү№ж¬Ўеә”з”ЁзӨәиҢғжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙзүҲпјүгҖӢпјҢе°ҶвҖң3Dжү“еҚ°з”ЁеҗҲйҮ‘зІүжң«гҖҒзғӯзӯүйқҷеҺӢз”Ёй«ҳжҖ§иғҪй’ӣеҗҲйҮ‘зІүжң«гҖҒй“ңеҹәеҫ®зәізұізІүдҪ“жқҗж–ҷгҖҒзІүжң«еҶ¶йҮ‘и¶…й«ҳжҖ§иғҪзү№з§ҚеҗҲйҮ‘гҖҒжіЁе°„жҲҗеһӢз”Ёй’ӣеҗҲйҮ‘зІүжң«вҖқеҲ—дёәеүҚжІҝжқҗж–ҷпјӣеҸ‘改委еҸ‘еёғгҖҠе·ҘдёҡжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡеҲҶзұ»зӣ®еҪ•пјҲ2023пјүгҖӢпјҢе°ҶвҖңжұҪиҪҰ-иҪ»йҮҸеҢ–жқҗж–ҷеә”з”Ё-и¶…й«ҳејәеәҰй’ўпјҢй«ҳејәйҹ§дҪҺеҜҶеәҰй’ўпјҢADIй“ёй“ҒпјҢй«ҳејәеәҰй“қеҗҲйҮ‘гҖҒй•ҒеҗҲйҮ‘гҖҒзІүжң«еҶ¶йҮ‘пјҢй«ҳејәеәҰеӨҚеҗҲеЎ‘ж–ҷгҖҒеӨҚеҗҲзәӨз»ҙеҸҠз”ҹзү©еҹәеӨҚеҗҲжқҗж–ҷвҖқеҲ—дёәйј“еҠұзұ»гҖӮ

пјҲ2пјүдёӢжёёеә”з”ЁйўҶеҹҹдёҚж–ӯжү©еӨ§

йҡҸзқҖзӨҫдјҡз»ҸжөҺ科жҠҖзҡ„еҸ‘еұ•пјҢзІүжң«еҶ¶йҮ‘иЎҢдёҡз”ҹдә§иҝҮзЁӢдёӯжүҖз”ЁеҲ°зҡ„иҜёеҰӮжҲҗеҪўгҖҒзғ§з»“гҖҒжЁЎе…·еҸҠзІҫеҠ е·Ҙи®ҫеӨҮзӯүжҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢжҸҗеҚҮдәҶдә§е“Ғзҡ„зІҫеҜҶеәҰе’Ңз»“жһ„еӨҚжқӮеәҰпјҢд№ҹжү©еұ•дәҶдёӢжёёзҡ„еә”з”ЁйўҶеҹҹгҖӮеҗҢж—¶пјҢеӣҪеҶ…з»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•д№ҹдҝғиҝӣдәҶиҜёеҰӮз”өеҠӣгҖҒ家з”өгҖҒйҖҡи®ҜгҖҒжұҪиҪҰзӯүдёӢжёёиЎҢдёҡзҡ„иҝ…йҖҹеўһй•ҝпјҢ并且еўһеҠ дәҶеҜ№зІүжң«еҶ¶йҮ‘еҲ¶е“Ғзҡ„еёӮеңәйңҖжұӮгҖӮ

пјҲ3пјүдә§дёҡиҪ¬з§»дёәвҖңдёӯеӣҪеҲ¶йҖ вҖқжҸҗдҫӣжңәдјҡ

е…ЁзҗғеҲ¶йҖ дә§дёҡеҗ‘дёӯеӣҪзҡ„иҪ¬з§»дёәдёӯеӣҪеҲ¶йҖ дёҡдјҒдёҡеёҰжқҘжңәйҒҮпјҢеҗҢж—¶ж•ҙдҪ“дә§дёҡзҡ„иҪ¬з§»еёҰеҠЁйӣҶзҫӨеҢ–гҖҒдә§дёҡеҢ–гҖҒеҢәеҹҹеҢ–зҡ„еҸ‘еұ•пјҢйҷҚдҪҺзү©жөҒгҖҒдәәе·ҘжҲҗжң¬пјҢжҸҗеҚҮдёӯеӣҪеҲ¶йҖ з«һдәүеҠӣгҖӮдҪңдёәеҲ¶йҖ й“ҫдёӯзҡ„йҮҚиҰҒзҺҜиҠӮпјҢзІүжң«еҶ¶йҮ‘еҲ¶е“Ғд№ҹиҝӣе…ҘдәҶдёҖдёӘй«ҳеўһй•ҝзҡ„ж—¶д»ЈгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүж ёеҝғжҠҖжңҜзјәд№Ҹ

дјҒдёҡзјәе°‘жӢҘжңүиҮӘдё»зҹҘиҜҶдә§жқғзҡ„ж ёеҝғжҠҖжңҜпјҢзјәд№Ҹж ёеҝғз«һдәүеҠӣгҖӮжҲ‘еӣҪзІүжң«еҶ¶йҮ‘дјҒдёҡзјәд№Ҹй«ҳз«Ҝз ”еҸ‘дәәжүҚгҖҒжҠҖжңҜдҪ“зі»гҖҒзҹҘиҜҶдә§жқғж–№йқўзҡ„з§ҜзҙҜпјҢеӣҪеҶ…зІүжң«еҶ¶йҮ‘дјҒдёҡзҡ„дё“еҲ©жҠҖжңҜдё»иҰҒйӣҶдёӯеңЁе®һз”Ёж–°еһӢе’ҢеӨ–и§ӮдёҠпјҢеҸ‘жҳҺдё“еҲ©иҫғе°‘пјҢиҖҢй«ҳз«ҜжҠҖжңҜеӨҡйӣҶдёӯеңЁеӣҪеӨ–е…¬еҸёгҖӮ

пјҲ2пјүиЎҢдёҡйӣҶдёӯеәҰдҪҺ

зӣ®еүҚпјҢжҲ‘еӣҪзІүжң«еҶ¶йҮ‘иЎҢдёҡзҡ„иЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢеӨ§еӨҡж•°дјҒдёҡ规模зӣёеҜ№иҫғе°ҸгҖӮз”ұдәҺжҲ‘еӣҪзІүжң«еҶ¶йҮ‘иЎҢдёҡиө·жӯҘиҫғжҷҡпјҢиҖҢеёӮеңәеҸ‘еұ•з©әй—ҙиҫғеӨ§пјҢеӣ жӯӨжңӘжқҘе°Ҷдјҡеҗёеј•жӣҙеӨҡзІүжң«еҶ¶йҮ‘дјҒдёҡиҝӣе…ҘеёӮеңәпјҢиҝҷе°ҶеҠ еү§иЎҢдёҡзҡ„еёӮеңәз«һдәүпјҢеҪұе“ҚиЎҢдёҡеҶ…дјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣгҖӮ

е…«гҖҒз«һдәүж јеұҖ

йҡҸзқҖзІүжң«еҶ¶йҮ‘жҠҖжңҜзҡ„дёҚж–ӯжҸҗеҚҮпјҢзІүжң«еҶ¶йҮ‘дә§е“Ғзҡ„еә”з”ЁйўҶеҹҹеңЁдёҚж–ӯеҗ‘й«ҳз«ҜеёӮеңәжӢ“еұ•пјҢеҸӘжңүи·Ёи¶ҠдәҶжҠҖжңҜе’Ңиө„жң¬зҡ„еҸҢвҖңй—Ёж§ӣвҖқпјҢд»ҺжіЁйҮҚвҖңйҮҸвҖқзҡ„еўһй•ҝйҖҗжёҗеҗ‘жіЁйҮҚвҖңиҙЁвҖқзҡ„еўһй•ҝиҪ¬еҸҳпјҢжүҚиғҪе®һзҺ°зІүжң«еҶ¶йҮ‘иЎҢдёҡзҡ„дә§е“ҒеҚҮзә§е’Ңз»“жһ„и°ғж•ҙпјҢд»ҘйҖӮеә”ж–°ж—¶д»Јй«ҳиҙЁйҮҸзҡ„еҸ‘еұ•иҰҒжұӮгҖӮжҲ‘еӣҪеӨҡж•°зҡ„еӣҪеҶ…зІүжң«еҶ¶йҮ‘дјҒдёҡеңЁдҪҺз«Ҝдә§е“ҒеёӮеңәйҖҡиҝҮжҝҖзғҲзҡ„д»·ж јз«һдәүдәүеҸ–з”ҹеӯҳз©әй—ҙпјҢ然иҖҢеңЁзІүжң«еҶ¶йҮ‘й«ҳз«ҜеёӮеңәпјҢеҸӘжңүе°‘ж•°еӣҪеҶ…дјҒдёҡдёҺеӨҡ家еӣҪеӨ–дјҒдёҡжҲ–еӨ–иө„еңЁеҚҺзӢ¬иө„дјҒдёҡз«һдәүпјҢдёӯеӣҪзҡ„зІүжң«еҶ¶йҮ‘дә§дёҡе‘ҲзҺ°еҮәиҫғжҳҺжҳҫзҡ„з»“жһ„жҖ§дә§иғҪиҝҮеү©зҠ¶еҶөгҖӮзӣ®еүҚжҲ‘еӣҪзІүжң«еҶ¶йҮ‘иЎҢдёҡйўҶе…ҲдјҒдёҡдё»иҰҒжңүдёңзқҰж–°жқҗж–ҷйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒж№–еҚ—еҚҡдә‘ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒе®үеҫҪжҒ’еқҮзІүжң«еҶ¶йҮ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжү¬е·һдҝқжқҘеҫ—科жҠҖе®һдёҡжңүйҷҗе…¬еҸёдёҺйҮҚеәҶеҚҺеӯҡе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

д»Һе…ЁзҗғзІүжң«еҶ¶йҮ‘еёӮеңәжқҘзңӢпјҢзӣ®еүҚдё»жөҒжҠҖжңҜж–№еҗ‘дёәеҺӢеҲ¶жҲҗеҪўпјҲP&SпјүпјҢе·Іе®һзҺ°еҝ«йҖҹеўһй•ҝзҡ„жҠҖжңҜж–№еҗ‘дёәйҮ‘еұһжіЁе°„жҲҗеҪўпјҲMIMпјүпјҢжӯЈеңЁеҝ«йҖҹеҸ‘еұ•зҡ„жҠҖжңҜж–№еҗ‘дёәиҪҜзЈҒеӨҚеҗҲжқҗж–ҷпјҲSMCпјүпјҢжҪңеңЁзҡ„ж–°е…ҙжҠҖжңҜж–№еҗ‘дёәеўһжқҗеҲ¶йҖ пјҲAMпјүпјҢйў„и®ЎжҲ‘еӣҪзІүжң«еҶ¶йҮ‘дә§дёҡжңӘжқҘзҡ„еҸ‘еұ•ж–№еҗ‘дёәжү©еӨ§еә”з”ЁйўҶеҹҹгҖҒжҸҗеҚҮеҜҶеәҰгҖҒж–°зҡ„еҲ¶еӨҮе·ҘиүәгҖҒиҪ»йҮҸеҢ–дёҺеҠҹиғҪеҢ–гҖҒжҠҖжңҜеҚҸеҗҢдәӨиһҚдә”дёӘж–№йқўгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙж—Ҙжң¬зІүжң«еҶ¶йҮ‘иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡй“ҒзІүгҖҒй“ңзІүеҮәиҙ§йҮҸжңүжүҖеӣһеҚҮпјҢMIMй”Җе”®йўқиҫҫ136.9дәҝж—Ҙе…ғ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)