ж‘ҳиҰҒпјҡжҲ‘еӣҪдёңеҢ—гҖҒеҚҺеҢ—гҖҒиҘҝеҢ—гҖҒиҘҝеҚ—еҸҠе№ҝдёңгҖҒе№ҝиҘҝе’ҢеҚҺдёӯзӯүзңҒеҢәеӨҡдёәж Ҫеҹ№пјҢдё»иҰҒз§ҚжӨҚеңЁеҶ…и’ҷеҸӨгҖҒжІіеҢ—гҖҒжІіеҚ—гҖҒеұұиҘҝгҖҒз”ҳиӮғгҖҒйҷ•иҘҝгҖҒдә‘еҚ—гҖҒеӣӣе·қгҖҒе®ҒеӨҸгҖҒиҙөе·һгҖҒйқ’жө·зӯүең°пјҢе…¶дёӯеүҚ4дёӘзңҒеҢәз§ҚжӨҚйқўз§ҜзәҰеҚ е…ЁеӣҪжҖ»йқўз§Ҝзҡ„90%гҖӮеӣҪеҶ…зҮ•йәҰдҫӣйңҖжғ…еҶөиҖҢиЁҖпјҢйҡҸзқҖзҮ•йәҰеҠ е·Ҙдә§е“Ғз§Қзұ»зҡ„еўһеӨҡпјҢзҮ•йәҰдә§е“ҒйңҖжұӮжҢҒз»ӯжҖ»дҪ“е‘ҲзҺ°еҮәеўһй•ҝжҖҒеҠҝпјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзҮ•йәҰдә§йҮҸ60дёҮеҗЁпјҢиҝӣеҸЈйҮҸ39дёҮеҗЁе·ҰеҸіпјҢеҮәеҸЈйҮҸжһҒе°ҸпјҢд»…зәҰ90еҗЁпјҢйңҖжұӮйҮҸеңЁ99дёҮеҗЁе·ҰеҸігҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

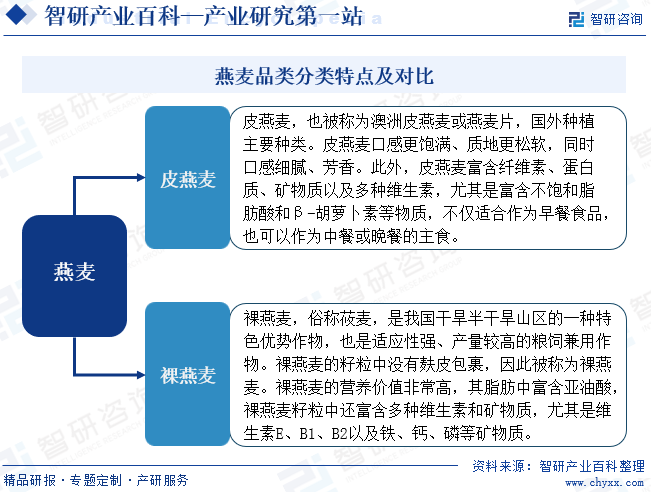

зҮ•йәҰжҳҜзҰҫжң¬з§‘зҮ•йәҰеұһдёҖе№ҙз”ҹиҚүжң¬жӨҚзү©пјҢдёҚд»…жҳҜйҮҚиҰҒзҡ„жқӮзІ®дҪңзү©пјҢиҝҳжҳҜдјҳиҙЁзҡ„йҘІз”ЁжӨҚзү©гҖӮзҮ•йәҰе…·жңүиҖҗзҳ и–„гҖҒиҖҗзӣҗзўұгҖҒиҖҗе№Іж—ұгҖҒиҖҗдёҘеҜ’зӯүиҖҗжһҒз«ҜзҺҜеўғзҡ„зӘҒеҮәзү№зӮ№пјҢйҖӮеә”жҖ§е№ҝпјҢеҸҜеӨ§иҢғеӣҙжҺЁе№ҝз§ҚжӨҚгҖӮйҡҸзқҖжҲ‘еӣҪз•ңзү§дёҡеҝ«йҖҹеҸ‘еұ•зҡ„ејәеҠІйңҖжұӮпјҢзҮ•йәҰе·ІеҸ‘еұ•жҲҗдёәйҮҚиҰҒзҡ„йҘІз”ЁдҪңзү©гҖӮзӣ®еүҚе…Ёдё–з•Ңе·ІзҹҘзҡ„зҮ•йәҰеұһзү©з§Қжңү30дёӘпјҢе№ҝжіӣз§ҚжӨҚзҡ„зҮ•йәҰдёәжҷ®йҖҡж Ҫеҹ№зҮ•йәҰпјҢдё»иҰҒеҲҶеёғдәҺ欧жҙІгҖҒеҢ—зҫҺжҙІе’ҢдәҡжҙІеҢ—зә¬40В°д»ҘеҢ—зҡ„жё©еёҰең°еҢәгҖӮеҢ…жӢ¬дҝ„зҪ—ж–ҜгҖҒеҠ жӢҝеӨ§гҖҒдёӯеӣҪгҖҒзҫҺеӣҪгҖҒе·ҙиҘҝгҖҒд№Ңе…Ӣе…°гҖҒжіўе…°гҖҒиҠ¬е…°гҖҒеҫ·еӣҪгҖҒиҘҝзҸӯзүҷгҖҒз‘һе…ёе’ҢиӢұеӣҪзӯүгҖӮеӨ§жҙӢжҙІе’ҢеҚ—зҫҺжҙІзӯүең°еҢәд№ҹжңүж Ҫеҹ№зҮ•йәҰзҡ„з§ҚжӨҚгҖӮж №жҚ®зҮ•йәҰзұҪзІ’жҳҜеҗҰжңүйәёзҡ®еҢ…иЈ№еҸҜеҲҶдёәзҡ®зҮ•йәҰе’ҢиЈёзҮ•йәҰгҖӮеӣҪеӨ–еӨ§еӨҡж•°з§ҚжӨҚеёҰйәёзҡ®зҡ„зҡ®зҮ•йәҰпјҢдё»иҰҒз”ЁдәҺйҘІе…»е®¶з•ң家зҰҪпјӣиҖҢжҲ‘еӣҪжҳҜиЈёзҮ•йәҰзҡ„иө·жәҗең°пјҢдёҖзӣҙд»Ҙж Ҫеҹ№иЈёзҮ•йәҰдёәдё»пјҢеңЁеҢ—ж–№ең°еҢәеҸҲз§°иҺңйәҰпјҢдё»иҰҒз§ҚжӨҚдәҺдёңеҢ—гҖҒеҚҺеҢ—гҖҒиҘҝеҢ—е’ҢиҘҝеҚ—зӯүй«ҳеҜ’ең°еҢәгҖӮе…¶дёӯиЈёзҮ•йәҰз§ҚжӨҚйҮҸеҚ зҮ•йәҰз§ҚжӨҚжҖ»йҮҸзҡ„90%пјҢ收иҺ·зҡ„зұҪзІ’дё»иҰҒз”ЁдәҺйЈҹз”ЁпјҢиҢҺеҸ¶йғЁеҲҶз”ЁдәҺйҘІе–ӮзүІз•ңгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

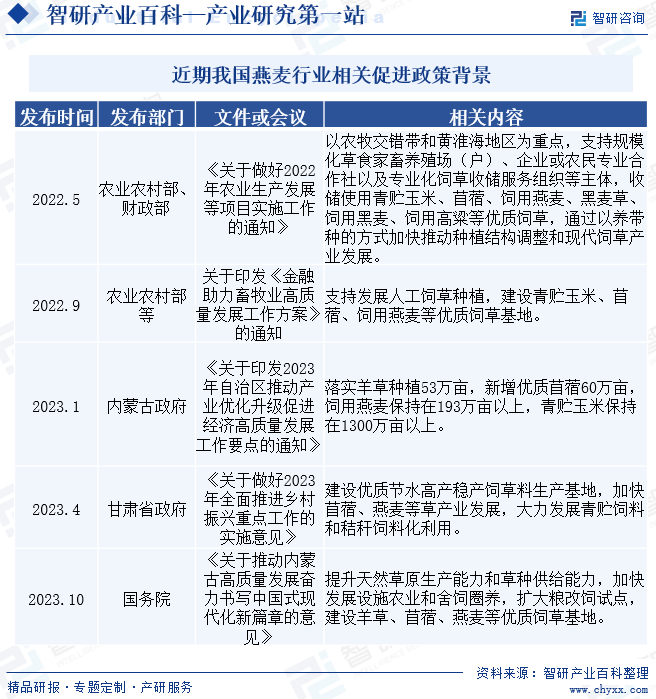

жҲ‘еӣҪзҮ•йәҰиЎҢдёҡзҡ„ж”ҝзӯ–иғҢжҷҜе‘ҲзҺ°еҮәејәеҢ–дә§дёҡж”ҜжҢҒе’ҢжҺЁеҠЁй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„зү№зӮ№гҖӮд»ҺеҶңдёҡеҶңжқ‘йғЁгҖҒиҙўж”ҝйғЁеҲ°еӣҪеҠЎйҷўпјҢеҗ„зә§ж”ҝеәңзә·зә·еҮәеҸ°ж”ҝзӯ–ж–Ү件пјҢжҳҺзЎ®е°ҶзҮ•йәҰзӯүдјҳиҙЁйҘІиҚүдә§дёҡдҪңдёәжҺЁеҠЁеҶңдёҡз»“жһ„и°ғж•ҙе’Ңд№Ўжқ‘жҢҜе…ҙзҡ„йҮҚиҰҒжҠ“жүӢгҖӮж”ҝзӯ–дёӯдёҚд»…ејәи°ғдәҶеҜ№и§„жЁЎеҢ–иҚүйЈҹ家з•ңе…»ж®–еңәгҖҒеҶңж°‘дё“дёҡеҗҲдҪңзӨҫзӯүдё»дҪ“зҡ„ж”ҜжҢҒпјҢиҝҳжіЁйҮҚйҮ‘иһҚеҠ©еҠӣпјҢжҺЁеҠЁзҮ•йәҰз§ҚжӨҚе’Ң收еӮЁзҡ„зҺ°д»ЈеҢ–гҖҒж ҮеҮҶеҢ–гҖӮжӯӨеӨ–пјҢж”ҝзӯ–иҝҳжҳҺзЎ®дәҶе…·дҪ“зҡ„з§ҚжӨҚзӣ®ж ҮпјҢеҰӮеҶ…и’ҷеҸӨж”ҝеәңжҸҗеҮәдҝқжҢҒйҘІз”ЁзҮ•йәҰз§ҚжӨҚйқўз§ҜеңЁ193дёҮдә©д»ҘдёҠпјҢжҳҫзӨәдәҶж”ҝеәңеҜ№дәҺзҮ•йәҰдә§дёҡеҸ‘еұ•зҡ„еқҡе®ҡеҶіеҝғгҖӮдёҖзі»еҲ—ж”ҝзӯ–зҡ„еҮәеҸ°пјҢдёәжҲ‘еӣҪзҮ•йәҰиЎҢдёҡжҸҗдҫӣдәҶжңүеҠӣзҡ„ж”ҝзӯ–дҝқйҡңпјҢдёәдә§дёҡзҡ„жҢҒз»ӯеҒҘеә·еҸ‘еұ•еҘ е®ҡдәҶеқҡе®һеҹәзЎҖгҖӮ

дёүгҖҒиЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

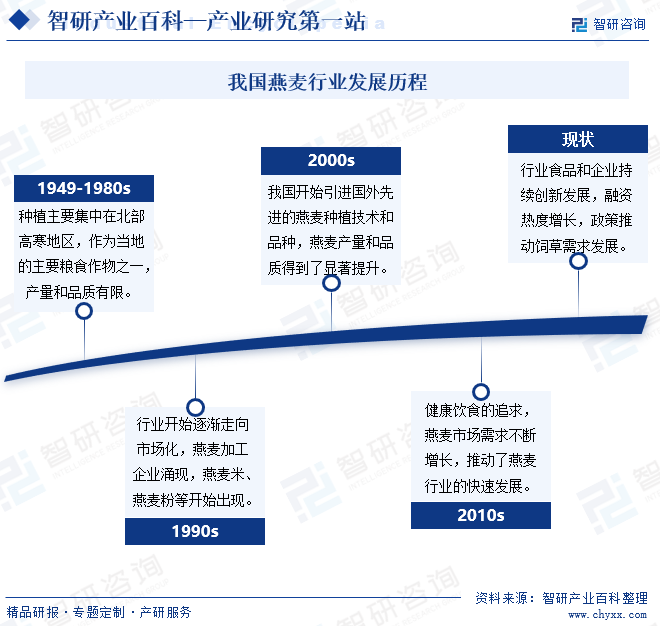

жҲ‘еӣҪзҮ•йәҰиЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢжәҗиҝңжөҒй•ҝпјҢжӢҘжңү2500еӨҡе№ҙзҡ„з§ҚжӨҚеҺҶеҸІпјҢиө·жәҗдәҺеҚҺеҢ—й«ҳеҜ’ең°еҢәпјҢ并йҖҗжёҗжҲҗдёәеҢ—йғЁй«ҳеҜ’еҢәзҡ„дё»иҰҒзІ®йЈҹдҪңзү©гҖӮйҡҸзқҖеҶңдёҡжҠҖжңҜзҡ„иҝӣжӯҘе’Ңж”ҝзӯ–зҡ„ж”ҜжҢҒпјҢзҮ•йәҰиЎҢдёҡеңЁ21дё–зәӘеҲқиҝҺжқҘдәҶж–°зҡ„еҸ‘еұ•жңәйҒҮгҖӮ2001е№ҙиҘҝйәҰйЈҹе“Ғзҡ„жҲҗз«Ӣж Үеҝ—зқҖиЎҢдёҡеҗ‘еёӮеңәеҢ–гҖҒеӨҡж ·еҢ–ж–№еҗ‘иҝҲиҝӣпјҢж ‘з«ӢдәҶиЎҢдёҡж ҮжқҶгҖӮиҝӣе…Ҙж–°дё–зәӘпјҢж–°е…ҙе“ҒзүҢеҰӮзҺӢйҘұйҘұзҡ„еҝ«йҖҹеҙӣиө·пјҢжҳҫзӨәдәҶиЎҢдёҡжҙ»еҠӣе’Ңеҗёеј•еҠӣгҖӮзү№еҲ«жҳҜд»Һ2022е№ҙејҖе§ӢпјҢж”ҝзӯ–еҜ№зҮ•йәҰзӯүдјҳиҙЁйҘІиҚүдә§дёҡзҡ„жү¶жҢҒеҠӣеәҰеҠ еӨ§пјҢйҖҡиҝҮйј“еҠұ规模еҢ–з§ҚжӨҚгҖҒ收еӮЁдҪҝз”Ёе’ҢйҮ‘иһҚеҠ©еҠӣзӯүжҺӘж–ҪпјҢжҺЁеҠЁдәҶзҮ•йәҰдә§дёҡзҡ„дјҳеҢ–еҚҮзә§гҖӮ

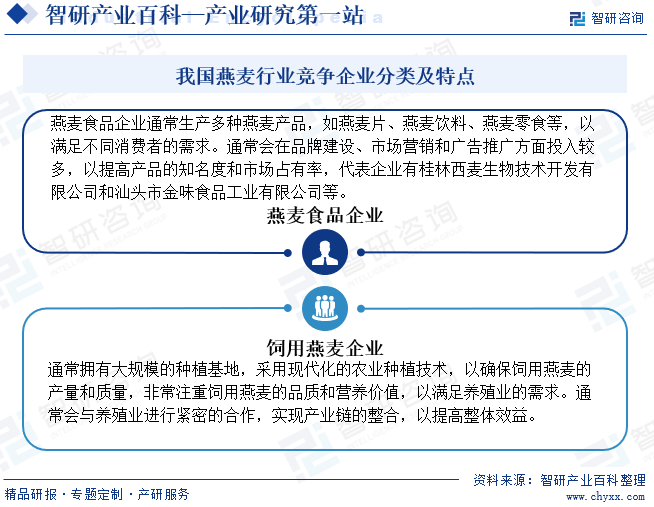

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

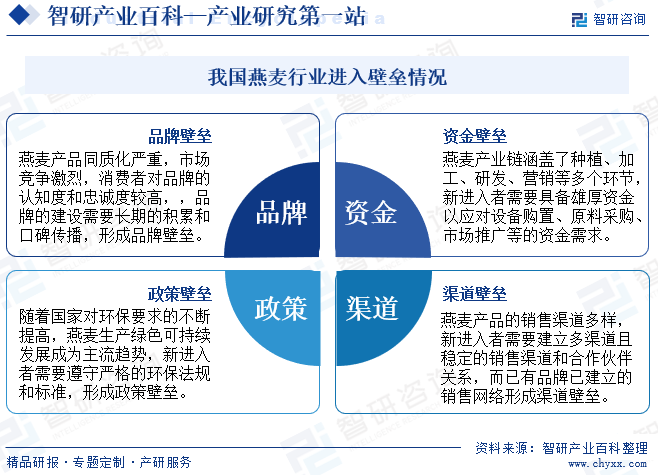

жҲ‘еӣҪзҮ•йәҰиЎҢдёҡиҝӣе…ҘеЈҒеһ’дё»иҰҒдҪ“зҺ°еңЁе“ҒзүҢгҖҒиө„йҮ‘гҖҒзҺҜдҝқж”ҝзӯ–е’Ңжё йҒ“зӯүж–№йқўпјҢз”ұдәҺеёӮеңәз«һдәүжҝҖзғҲпјҢж¶Ҳиҙ№иҖ…еҜ№е“ҒзүҢи®ӨзҹҘеәҰе’Ңеҝ иҜҡеәҰиҰҒжұӮй«ҳпјҢж–°иҝӣе…ҘиҖ…йңҖжҠ•е…ҘеӨ§йҮҸиө„йҮ‘е’Ңж—¶й—ҙеЎ‘йҖ е“ҒзүҢеҪўиұЎгҖӮиө„йҮ‘ж–№йқўпјҢзҮ•йәҰдә§дёҡй“ҫеҗ„зҺҜиҠӮеқҮйңҖеӨ§йҮҸжҠ•е…ҘпјҢиө„йҮ‘зҹӯзјәеҸҜиғҪеҪұе“Қдҫӣеә”й“ҫе’Ңдә§е“ҒиҙЁйҮҸгҖӮж”ҝзӯ–ж–№йқўпјҢж–°иҝӣе…ҘиҖ…йңҖйҒөе®ҲдёҘж јж ҮеҮҶпјҢжҠ•е…Ҙиө„йҮ‘иҝӣиЎҢзҺҜдҝқе»әи®ҫпјҢеҗҢж—¶еә”еҜ№ж”ҝзӯ–еҸҳеҢ–еёҰжқҘзҡ„дёҚзЎ®е®ҡжҖ§гҖӮжё йҒ“ж–№йқўпјҢж–°иҝӣе…ҘиҖ…йңҖе»әз«ӢзЁіе®ҡй”Җе”®зҪ‘з»ңе’ҢеҗҲдҪңдјҷдјҙе…ізі»пјҢдёҺе·Іжңүе“ҒзүҢз«һдәүеёӮеңәд»ҪйўқгҖӮз»јдёҠжүҖиҝ°пјҢзҮ•йәҰиЎҢдёҡиҝӣе…ҘеЈҒеһ’й«ҳпјҢиҰҒжұӮж–°иҝӣе…ҘиҖ…е…·еӨҮйӣ„еҺҡзҡ„иө„йҮ‘е®һеҠӣгҖҒиүҜеҘҪзҡ„е“ҒзүҢеҪўиұЎгҖҒзҺҜдҝқж„ҸиҜҶе’Ңжё йҒ“жӢ“еұ•иғҪеҠӣгҖӮ

дә”гҖҒдә§дёҡй“ҫ

жҲ‘еӣҪзҮ•йәҰиЎҢдёҡдә§дёҡй“ҫдёҠдёӢжёёжҰӮеҶөиҖҢиЁҖпјҢдёҠжёёд»ҘеҢ–иӮҘгҖҒеҶңиҚҜгҖҒеҶңдёҡжңәжў°е’Ңз§Қдёҡдёәж”Ҝж’‘пјҢе…¶дёӯдёӯеҶңеҸ‘з§ҚдёҡгҖҒдё°д№җз§ҚдёҡзӯүйўҶеҶӣдјҒдёҡзЎ®дҝқдјҳиҙЁзҮ•йәҰз§Қеӯҗзҡ„дҫӣеә”пјҢиҖҢеҢ–иӮҘе’ҢеҶңиҚҜдјҒдёҡеҰӮдёӯеӣҪзҹіеҢ–гҖҒж№–еҢ—е®ңеҢ–гҖҒжұҹиӢҸжү¬еҶңзӯүжҸҗдҫӣеҝ…иҰҒзҡ„з”ҹдә§иө„ж–ҷгҖӮдёӯжёёд»ҘзҮ•йәҰз”ҹдә§еҠ е·ҘдјҒдёҡдёәж ёеҝғпјҢе…¶дёӯзҮ•йәҰйЈҹе“ҒжңүжЎӮжһ—иҘҝйәҰз”ҹзү©жҠҖжңҜејҖеҸ‘жңүйҷҗе…¬еҸёзӯүпјҢе°ҶзҮ•йәҰеҺҹж–ҷиҪ¬еҢ–дёәеӨҡж ·еҢ–зҡ„йЈҹе“Ғдә§е“ҒгҖӮдёӢжёёеҲҷйҖҡиҝҮдҫҝеҲ©еә—гҖҒеӨ§еһӢе•Ҷи¶…гҖҒзәҝдёҠз”өе•Ҷзӯүжё йҒ“е°Ҷдә§е“Ғи§Ұиҫҫз»Ҳз«Ҝж¶Ҳиҙ№иҖ…пјҢ并е№ҝжіӣеә”з”ЁдәҺйҘІж–ҷгҖҒйЈҹе“Ғе’ҢдҝқеҒҘеҢ»з–—зӯүиЎҢдёҡгҖӮ

дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё ж№–еҢ—е®ңеҢ–еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё йІҒиҘҝеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷеҶңйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙөе·һзЈ·еҢ–(йӣҶеӣў)жңүйҷҗиҙЈд»»е…¬еҸё дә‘еҚ—дә‘еӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё ж је°”жңЁи—Ҹж јй’ҫиӮҘжңүйҷҗе…¬еҸё иҝӘж–Ҝ科еҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯзӣҗе®үеҫҪзәўеӣӣж–№иӮҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қзҫҺдё°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺй”ҰеҢ–еӯҰе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚҺйІҒжҒ’еҚҮеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қжіёеӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеҚҺжҳҢеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёҖжӢ–йӣҶеӣўжңүйҷҗе…¬еҸё еҗүеі°дёүеҶң科жҠҖжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҹе…үеҶңжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё жһ—жө·иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжӮҰиҫҫжҠ•иө„иӮЎд»Ҫжңүйҷҗе…¬еҸё еҗүжһ—еӨ©жң—ж–°иғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё ж–°д№ЎеёӮиҠұжәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®қж—¶еҫ—科жҠҖпјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё жөҷжұҹжҙҫ尼尔科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё 科д№җ收еҶңдёҡжңәжў°пјҲеұұдёңпјүжңүйҷҗиҙЈд»»е…¬еҸё иўҒйҡҶе№іеҶңдёҡй«ҳ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪиҚғ银й«ҳ科з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸзңҒеҶңеһҰеҶңдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—еӨ§иҚ’еһҰдё°з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзҷ»жө·з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғзңҒж•Ұз…Ңз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеЎ”йҮҢжңЁеҶңдёҡз»јеҗҲејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еӨ§еҢ—еҶң科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжү¬еҶңеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжҪҚеқҠж¶Ұдё°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҲ©е°”еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіиҜәжҷ®дҝЎдҪңзү©з§‘еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еӨ§еҢ—еҶңеҶңдёҡ科жҠҖжңүйҷҗе…¬еҸё еҚ—дә¬зәўеӨӘйҳіиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үйҒ“йәҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺйӮҰз”ҹе‘ҪеҒҘеә·иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж°ёеӨӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸй•ҝйқ’еҶңеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңз«ӢеҚҺз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж–°е®үеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йў–жі°еҳүе’Ңз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝжӯЈйӮҰдҪңзү©дҝқжҠӨиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝз”°еӣӯз”ҹеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё ж№–еҢ—е®ңеҢ–еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё йІҒиҘҝеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷеҶңйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙөе·һзЈ·еҢ–(йӣҶеӣў)жңүйҷҗиҙЈд»»е…¬еҸё дә‘еҚ—дә‘еӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё ж је°”жңЁи—Ҹж јй’ҫиӮҘжңүйҷҗе…¬еҸё иҝӘж–Ҝ科еҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯзӣҗе®үеҫҪзәўеӣӣж–№иӮҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қзҫҺдё°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺй”ҰеҢ–еӯҰе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚҺйІҒжҒ’еҚҮеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қжіёеӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеҚҺжҳҢеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёҖжӢ–йӣҶеӣўжңүйҷҗе…¬еҸё еҗүеі°дёүеҶң科жҠҖжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҹе…үеҶңжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё жһ—жө·иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжӮҰиҫҫжҠ•иө„иӮЎд»Ҫжңүйҷҗе…¬еҸё еҗүжһ—еӨ©жң—ж–°иғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё ж–°д№ЎеёӮиҠұжәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®қж—¶еҫ—科жҠҖпјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё жөҷжұҹжҙҫ尼尔科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё 科д№җ收еҶңдёҡжңәжў°пјҲеұұдёңпјүжңүйҷҗиҙЈд»»е…¬еҸё иўҒйҡҶе№іеҶңдёҡй«ҳ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪиҚғ银й«ҳ科з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸзңҒеҶңеһҰеҶңдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—еӨ§иҚ’еһҰдё°з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзҷ»жө·з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғзңҒж•Ұз…Ңз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеЎ”йҮҢжңЁеҶңдёҡз»јеҗҲејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еӨ§еҢ—еҶң科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжү¬еҶңеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжҪҚеқҠж¶Ұдё°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҲ©е°”еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіиҜәжҷ®дҝЎдҪңзү©з§‘еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еӨ§еҢ—еҶңеҶңдёҡ科жҠҖжңүйҷҗе…¬еҸё еҚ—дә¬зәўеӨӘйҳіиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үйҒ“йәҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺйӮҰз”ҹе‘ҪеҒҘеә·иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж°ёеӨӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸй•ҝйқ’еҶңеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңз«ӢеҚҺз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж–°е®үеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йў–жі°еҳүе’Ңз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝжӯЈйӮҰдҪңзү©дҝқжҠӨиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝз”°еӣӯз”ҹеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё

е…ӯгҖҒеҸ‘еұ•зҺ°зҠ¶

зҮ•йәҰжҳҜдё–з•ҢжҖ§ж Ҫеҹ№дҪңзү©пјҢдҪҶдё»иҰҒйӣҶдёӯдә§еҢәжҳҜеҢ—еҚҠзҗғзҡ„жё©еёҰең°еҢәгҖӮдё»дә§еӣҪжңү欧зӣҹгҖҒдҝ„зҪ—ж–ҜгҖҒеҠ жӢҝеӨ§гҖҒзҫҺеӣҪгҖҒжҫіеӨ§еҲ©дәҡгҖҒе·ҙиҘҝгҖҒиӢұеӣҪеҸҠдёӯеӣҪзӯүгҖӮ2022е№ҙе…ЁзҗғзҮ•йәҰ第дёҖдә§ең°дёә欧зӣҹең°еҢәпјҢдә§йҮҸдёә763.1дёҮеҗЁпјҢе…¶ж¬ЎжҳҜеҠ жӢҝеӨ§дёҺдҝ„зҪ—ж–Ҝең°еҢәгҖӮжҲ‘еӣҪдёңеҢ—гҖҒеҚҺеҢ—гҖҒиҘҝеҢ—гҖҒиҘҝеҚ—еҸҠе№ҝдёңгҖҒе№ҝиҘҝе’ҢеҚҺдёӯзӯүзңҒеҢәеӨҡдёәж Ҫеҹ№пјҢдё»иҰҒз§ҚжӨҚеңЁеҶ…и’ҷеҸӨгҖҒжІіеҢ—гҖҒжІіеҚ—гҖҒеұұиҘҝгҖҒз”ҳиӮғгҖҒйҷ•иҘҝгҖҒдә‘еҚ—гҖҒеӣӣе·қгҖҒе®ҒеӨҸгҖҒиҙөе·һгҖҒйқ’жө·зӯүең°пјҢе…¶дёӯеүҚ4дёӘзңҒеҢәз§ҚжӨҚйқўз§ҜзәҰеҚ е…ЁеӣҪжҖ»йқўз§Ҝзҡ„90%гҖӮеӣҪеҶ…зҮ•йәҰдҫӣйңҖжғ…еҶөиҖҢиЁҖпјҢйҡҸзқҖзҮ•йәҰеҠ е·Ҙдә§е“Ғз§Қзұ»зҡ„еўһеӨҡпјҢзҮ•йәҰдә§е“ҒйңҖжұӮжҢҒз»ӯжҖ»дҪ“е‘ҲзҺ°еҮәеўһй•ҝжҖҒеҠҝпјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзҮ•йәҰдә§йҮҸ60дёҮеҗЁпјҢиҝӣеҸЈйҮҸ39дёҮеҗЁе·ҰеҸіпјҢеҮәеҸЈйҮҸжһҒе°ҸпјҢд»…зәҰ90еҗЁпјҢйңҖжұӮйҮҸеңЁ99дёҮеҗЁе·ҰеҸігҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүзІ®йЈҹе’Ңе…»ж®–йңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝдёәзҮ•йәҰеҸ‘еұ•жіЁе…ҘејәеҠІеҠЁеҠӣ

йҡҸзқҖдәәеҸЈеўһй•ҝе’Ңз”ҹжҙ»ж°ҙе№іжҸҗй«ҳпјҢзІ®йЈҹж¶Ҳиҙ№йңҖжұӮдёҚж–ӯж”ҖеҚҮпјҢзҮ•йәҰдҪңдёәиҗҘе…»дё°еҜҢгҖҒеҠҹиғҪеӨҡж ·зҡ„зІ®йЈҹдҪңзү©пјҢе…¶еёӮеңәйңҖжұӮд№ҹйҡҸд№ӢеўһеҠ гҖӮеҗҢж—¶пјҢе…»ж®–дёҡзҡ„еҝ«йҖҹеҸ‘еұ•еёҰеҠЁдәҶйҘІж–ҷйңҖжұӮзҡ„еўһй•ҝпјҢзҮ•йәҰдҪңдёәдјҳиҙЁйҘІиҚүжқҘжәҗд№ӢдёҖпјҢе…¶з§ҚжӨҚе’ҢеҠ е·Ҙдә§дёҡй“ҫеҫ—еҲ°дәҶиҝӣдёҖжӯҘжӢ“еұ•е’Ңе®Ңе–„пјҢжҺЁеҠЁдәҶзҮ•йәҰиЎҢдёҡзҡ„з§ҚжӨҚйқўз§Ҝжү©еӨ§гҖҒе“Ғз§Қж”№иүҜгҖҒжҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§пјҢдёәжҲ‘еӣҪзҮ•йәҰдә§дёҡзҡ„еҒҘеә·еҸ‘еұ•жіЁе…ҘдәҶејәеҠІеҠЁеҠӣгҖӮ

пјҲ2пјүж”ҝзӯ–ж”ҜжҢҒдёҺжҺЁеҠЁдёәзҮ•йәҰиЎҢдёҡеҲӣйҖ дәҶиүҜеҘҪзҡ„еҸ‘еұ•зҺҜеўғ

йҖҡиҝҮеҲ¶е®ҡдёҖзі»еҲ—дјҳжғ ж”ҝзӯ–е’Ңдё“йЎ№иө„йҮ‘ж”ҜжҢҒпјҢж”ҝеәңдёәзҮ•йәҰдә§дёҡзҡ„з§ҚжӨҚгҖҒеҠ е·ҘгҖҒз ”еҸ‘е’ҢеёӮеңәжҺЁе№ҝзӯүеҗ„дёӘзҺҜиҠӮжҸҗдҫӣдәҶжңүеҠӣдҝқйҡңпјҢдёҚд»…йҷҚдҪҺдәҶдјҒдёҡзҡ„иҝҗиҗҘжҲҗжң¬пјҢжҝҖеҸ‘дәҶеёӮеңәжҙ»еҠӣпјҢиҝҳдҝғиҝӣдәҶзҮ•йәҰиЎҢдёҡзҡ„жҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§гҖӮеҗҢж—¶ж”ҝеәңиҝҳеҠ еӨ§дәҶеҜ№зҮ•йәҰдә§дёҡзҡ„зӣ‘з®ЎеҠӣеәҰпјҢзЎ®дҝқдәҶдә§е“ҒиҙЁйҮҸе’ҢйЈҹе“Ғе®үе…ЁпјҢиҝӣдёҖжӯҘжҸҗеҚҮдәҶж¶Ҳиҙ№иҖ…еҜ№жҲ‘еӣҪзҮ•йәҰдә§е“Ғзҡ„дҝЎд»»еәҰгҖӮж”ҝзӯ–ж”ҜжҢҒдёҺжҺЁеҠЁдёҚд»…дёәжҲ‘еӣҪзҮ•йәҰиЎҢдёҡеҲӣйҖ дәҶиүҜеҘҪзҡ„еҸ‘еұ•зҺҜеўғпјҢд№ҹдёәе…¶еңЁеӣҪйҷ…еёӮеңәдёҠж ‘з«ӢдәҶиүҜеҘҪзҡ„еҪўиұЎпјҢдёәиЎҢдёҡзҡ„й•ҝиҝңеҸ‘еұ•еҘ е®ҡдәҶеқҡе®һеҹәзЎҖгҖӮ

пјҲ3пјүжҠҖжңҜе’Ңдә§е“ҒеҲӣж–°жҸҗеҚҮзҮ•йәҰеӨҡе…ғеҢ–йңҖжұӮ

йҖҡиҝҮжҢҒз»ӯзҡ„жҠҖжңҜеҲӣж–°е’Ңз ”еҸ‘жҠ•е…ҘпјҢдёҚд»…жҸҗй«ҳдәҶзҮ•йәҰз§ҚжӨҚзҡ„ж•ҲзҺҮдёҺдә§йҮҸпјҢиҝҳдјҳеҢ–дәҶеҠ е·ҘжөҒзЁӢпјҢжҸҗеҚҮдәҶзҮ•йәҰдә§е“Ғзҡ„е“ҒиҙЁе’ҢеӨҡж ·жҖ§гҖӮ科жҠҖеҲӣж–°еёҰжқҘдәҶз§ҚжӨҚжҠҖжңҜзҡ„йқ©ж–°пјҢеҰӮжҷәиғҪеҢ–гҖҒзІҫеҮҶеҢ–зҡ„еҶңдёҡз®ЎзҗҶпјҢжңүж•ҲжҸҗеҚҮдәҶзҮ•йәҰзҡ„жҠ—з—…иҷ«е®іиғҪеҠӣе’Ңдә§йҮҸгҖӮеҗҢж—¶з ”еҸ‘жҠ•е…ҘжҺЁеҠЁдәҶзҮ•йәҰж·ұеҠ е·ҘжҠҖжңҜзҡ„зӘҒз ҙпјҢејҖеҸ‘еҮәжӣҙеӨҡй«ҳйҷ„еҠ еҖјзҡ„дә§е“ҒпјҢж»Ўи¶ідәҶеёӮеңәзҡ„еӨҡе…ғеҢ–йңҖжұӮгҖӮиҝҷдәӣеҲӣж–°жҲҗжһңдёҚд»…еўһејәдәҶжҲ‘еӣҪзҮ•йәҰдә§дёҡзҡ„з«һдәүеҠӣпјҢд№ҹдёәж¶Ҳиҙ№иҖ…еёҰжқҘдәҶжӣҙеӨҡеҒҘеә·гҖҒзҫҺе‘ізҡ„зҮ•йәҰйЈҹе“ҒйҖүжӢ©гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүж¶Ҳиҙ№иҖ…йңҖжұӮеҸҳеҢ–еҝ«йҖҹ

зҺ°д»Јж¶Ҳиҙ№иҖ…еҜ№йЈҹе“Ғзҡ„йңҖжұӮж—ҘзӣҠеӨҡе…ғеҢ–е’ҢдёӘжҖ§еҢ–пјҢеҜ№зҮ•йәҰдә§е“Ғзҡ„е“ҒиҙЁгҖҒеҸЈж„ҹгҖҒиҗҘе…»зӯүж–№йқўжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮгҖӮ然иҖҢпјҢжҲ‘еӣҪзҮ•йәҰиЎҢдёҡеңЁдә§е“ҒеҲӣж–°е’Ңе“ҒзүҢе»әи®ҫж–№йқўиҝҳеӯҳеңЁдёҖе®ҡе·®и·қпјҢйҡҫд»Ҙж»Ўи¶іж¶Ҳиҙ№иҖ…еҝ«йҖҹеҸҳеҢ–зҡ„йңҖжұӮпјҢеҸҜиғҪеҜјиҮҙж¶Ҳиҙ№иҖ…иҪ¬еҗ‘е…¶д»–жӣҝд»Је“ҒпјҢеҪұе“ҚзҮ•йәҰеёӮеңәзҡ„зЁіе®ҡеҸ‘еұ•гҖӮ

пјҲ2пјүзҺҜеўғзәҰжқҹеҠ еү§

йҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„ж—ҘзӣҠеўһејәпјҢеӣҪ家еҜ№еҶңдёҡз”ҹдә§зҡ„зҺҜдҝқиҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮзҮ•йәҰз§ҚжӨҚиҝҮзЁӢдёӯеҸҜиғҪдә§з”ҹзҡ„зҺҜеўғжұЎжҹ“й—®йўҳпјҢеҰӮеҢ–иӮҘеҶңиҚҜзҡ„ж®Ӣз•ҷгҖҒеңҹеЈӨе’Ңж°ҙиө„жәҗзҡ„жұЎжҹ“зӯүпјҢи¶ҠжқҘи¶ҠеҸ—еҲ°е…іжіЁпјҢиҝҷдәӣзҺҜеўғзәҰжқҹеҸҜиғҪйҷҗеҲ¶зҮ•йәҰз§ҚжӨҚ规模зҡ„жү©еӨ§е’Ңдә§йҮҸзҡ„жҸҗй«ҳпјҢз»ҷиЎҢдёҡеҸ‘еұ•еёҰжқҘдёҖе®ҡеҺӢеҠӣгҖӮ

пјҲ3пјүжҲҗжң¬еҺӢеҠӣдёҠеҚҮ

иҝ‘е№ҙжқҘпјҢеҸ—еӨҡз§Қеӣ зҙ еҪұе“ҚпјҢжҲ‘еӣҪзҮ•йәҰз”ҹдә§жҲҗжң¬е‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝгҖӮеҢ–иӮҘгҖҒеҶңиҚҜзӯүеҶңиө„д»·ж јдёҠж¶ЁпјҢеўһеҠ дәҶз§ҚжӨҚжҲҗжң¬пјӣеҗҢж—¶пјҢеҠіеҠЁеҠӣжҲҗжң¬д№ҹеңЁдёҚж–ӯжҸҗй«ҳпјҢдҪҝеҫ—зҮ•йәҰзҡ„еҠ е·Ҙе’ҢеҢ…иЈ…зӯүзҺҜиҠӮжҲҗжң¬еўһеҠ пјҢиҖҢжҲҗжң¬дёҠеҚҮеӣ зҙ еҸҜиғҪжҢӨеҺӢдјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙпјҢеҪұе“ҚдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣе’ҢеёӮеңәз«һдәүеҠӣгҖӮ

пјҲ4пјүеӣҪйҷ…зҺҜеўғжҒ¶еҢ–еўһеҠ иЎҢдёҡйЈҺйҷ©

жҲ‘еӣҪзҮ•йәҰиҝӣеҸЈдҫқиө–еәҰиҫғй«ҳпјҢйҡҸзқҖе…Ёзҗғж”ҝжІ»з»ҸжөҺеҪўеҠҝзҡ„еӨҚжқӮеӨҡеҸҳпјҢдёҖдәӣеӣҪ家еҸҜиғҪеҠ ејәиҙёжҳ“дҝқжҠӨдё»д№үжҺӘж–ҪпјҢеҜјиҮҙжҲ‘еӣҪзҮ•йәҰиҝӣеҸЈеҸ—еҲ°е…ізЁҺгҖҒй…ҚйўқзӯүйҷҗеҲ¶пјҢеҪұе“ҚиҝӣеҸЈйҮҸе’Ңд»·ж јзЁіе®ҡгҖӮжӯӨеӨ–еӣҪйҷ…зҺҜеўғжҒ¶еҢ–д№ҹеҸҜиғҪеҜјиҮҙдҫӣеә”й“ҫдёӯж–ӯжҲ–дёҚзЁіе®ҡпјҢеўһеҠ иҝӣеҸЈзҮ•йәҰзҡ„йЈҺйҷ©е’ҢдёҚзЎ®е®ҡжҖ§гҖӮеҗҢж—¶еӣҪйҷ…еұҖеҠҝзҙ§еј еҸҜиғҪеј•еҸ‘жұҮзҺҮжіўеҠЁпјҢеўһеҠ иҝӣеҸЈжҲҗжң¬пјҢиҝӣдёҖжӯҘеҪұе“ҚжҲ‘еӣҪзҮ•йәҰеёӮеңәзҡ„зЁіе®ҡе’Ңз«һдәүеҠӣгҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪзҮ•йәҰиЎҢдёҡзӣ®еүҚжӯЈеӨ„дәҺеҝ«йҖҹеҸ‘еұ•е’ҢжҝҖзғҲз«һдәүзҡ„йҳ¶ж®өгҖӮйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№зҮ•йәҰдә§е“ҒеҒҘеә·д»·еҖјзҡ„и®ӨиҜҶе’ҢйңҖжұӮеўһеҠ пјҢеёӮеңәдёҠзҡ„зҮ•йәҰдә§е“Ғз§Қзұ»ж—ҘзӣҠдё°еҜҢпјҢд»ҺзҮ•йәҰзүҮгҖҒзҮ•йәҰзұіеҲ°зҮ•йәҰйҘ®ж–ҷзӯүпјҢж»Ўи¶ідәҶдёҚеҗҢж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮгҖӮ然иҖҢиҝҷд№ҹеҠ еү§дәҶиЎҢдёҡеҶ…зҡ„з«һдәүгҖӮзҮ•йәҰйЈҹе“ҒдјҒдёҡе’ҢйҘІз”ЁзҮ•йәҰдјҒдёҡдёәдәҶиҺ·еҸ–жӣҙеӨ§зҡ„еёӮеңәд»ҪйўқпјҢйғҪеңЁдёҚж–ӯиҝӣиЎҢжҠҖжңҜеҲӣж–°гҖҒе“ҒзүҢе»әи®ҫд»ҘеҸҠеёӮеңәжӢ“еұ•гҖӮйҡҸзқҖеӣҪйҷ…еёӮеңәзҡ„ејҖж”ҫпјҢеӣҪеӨ–зҮ•йәҰе“ҒзүҢд№ҹиҝӣе…ҘеӣҪеҶ…еёӮеңәпјҢиҝӣдёҖжӯҘеҠ еү§дәҶз«һдәүжҖҒеҠҝгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢжҲ‘еӣҪзҮ•йәҰиЎҢдёҡдјҒдёҡйңҖиҰҒдёҚж–ӯжҸҗеҚҮдә§е“ҒиҙЁйҮҸгҖҒеҠ ејәе“ҒзүҢе»әи®ҫгҖҒжӢ“еұ•й”Җе”®жё йҒ“пјҢд»ҘжҸҗй«ҳиҮӘиә«зҡ„з«һдәүеҠӣе’ҢеёӮеңәд»ҪйўқгҖӮжңӘжқҘиЎҢдёҡеҶ…зҡ„з«һдәүе°ҶжӣҙеҠ жҝҖзғҲпјҢдҪҶд№ҹе°ҶжҺЁеҠЁзҮ•йәҰиЎҢдёҡзҡ„жҢҒз»ӯеҲӣж–°е’ҢеҸ‘еұ•гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҲ‘еӣҪзҮ•йәҰиЎҢдёҡжӯЈе‘ҲзҺ°еҮәеҒҘеә·еҢ–гҖҒеӨҡе…ғеҢ–е’Ңе“ҒзүҢеҢ–зӯүдё»иҰҒеҸ‘еұ•и¶ӢеҠҝгҖӮйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№еҒҘеә·йҘ®йЈҹзҡ„ж—ҘзӣҠе…іжіЁпјҢзҮ•йәҰеӣ е…¶иҗҘе…»дё°еҜҢгҖҒдҪҺзі–дҪҺи„Ӯзҡ„зү№зӮ№иҖҢеҸ—еҲ°йқ’зқҗпјҢдјҒдёҡзә·зә·жҺЁеҮәеҒҘеә·еһӢзҮ•йәҰдә§е“Ғд»Ҙж»Ўи¶іеёӮеңәйңҖжұӮгҖӮеҗҢж—¶зҮ•йәҰиЎҢдёҡеңЁдә§е“Ғз§Қзұ»е’Ңж¶Ҳиҙ№зҫӨдҪ“дёҠд№ҹеңЁдёҚж–ӯжү©еӨ§пјҢж–°еһӢзҮ•йәҰдә§е“Ғе’Ңе№ҙиҪ»ж¶Ҳиҙ№зҫӨдҪ“зҡ„еҠ е…ҘдёәиЎҢдёҡеёҰжқҘдәҶж–°зҡ„жҙ»еҠӣгҖӮжӯӨеӨ–йҡҸзқҖеёӮеңәз«һдәүзҡ„еҠ еү§пјҢзҮ•йәҰдјҒдёҡи¶ҠжқҘи¶ҠжіЁйҮҚе“ҒзүҢе»әи®ҫе’Ңе“ҒзүҢеҪўиұЎзҡ„еЎ‘йҖ пјҢйҖҡиҝҮжҸҗеҚҮдә§е“ҒиҙЁйҮҸе’ҢеҲӣж–°жқҘжү“йҖ зӢ¬зү№зҡ„е“ҒзүҢеҪўиұЎпјҢд»ҘеңЁеёӮеңәдёӯи„ұйў–иҖҢеҮәгҖӮжңӘжқҘжҲ‘еӣҪзҮ•йәҰиЎҢдёҡжңқзқҖжӣҙеҠ еҒҘеә·гҖҒеӨҡе…ғе’Ңе“ҒзүҢеҢ–зҡ„ж–№еҗ‘еҸ‘еұ•пјҢдёәиЎҢдёҡзҡ„жңӘжқҘеўһй•ҝжҸҗдҫӣдәҶе№ҝйҳ”зҡ„з©әй—ҙе’ҢжңәйҒҮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙе…ЁзҗғеҸҠдёӯеӣҪзҮ•йәҰзҺ°зҠ¶еҲҶжһҗпјҲйҷ„з§ҚжӨҚйқўз§ҜгҖҒдә§йҮҸгҖҒж¶Ҳиҙ№йҮҸеҸҠиҝӣеҮәеҸЈпјү[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)