ж‘ҳиҰҒпјҡйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еҸ‘еұ•е’ҢжҠҖжңҜж°ҙе№ізҡ„жҸҗй«ҳпјҢеҜ№з”өеӯҗдә§е“Ғзҡ„йңҖжұӮд№ҹдёҚж–ӯеўһеҠ пјҢиҝӣиҖҢжҺЁеҠЁдәҶеҚҠеҜјдҪ“зЎ…зүҮеёӮеңәзҡ„еўһй•ҝгҖӮдёӯеӣҪж”ҝеәңдёҖзӣҙе°ҶеҚҠеҜјдҪ“дә§дёҡи§ҶдёәеӣҪ家йҮҚзӮ№ж”ҜжҢҒзҡ„жҲҳз•ҘжҖ§дә§дёҡд№ӢдёҖгҖӮж”ҝеәңеҮәеҸ°дәҶдёҖзі»еҲ—жҝҖеҠұж”ҝзӯ–пјҢеҢ…жӢ¬иҙўж”ҝж”ҜжҢҒгҖҒзЁҺ收дјҳжғ е’Ңз ”еҸ‘иө„йҮ‘зӯүпјҢд»ҘдҝғиҝӣеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡзҡ„еҸ‘еұ•гҖӮеӣ жӯӨпјҢеӣҪеҶ…зЎ…зүҮеҲ¶йҖ е•ҶеңЁжҠҖжңҜиҮӘдё»еҲӣж–°е’Ңдә§иғҪжү©еј ж–№йқўеҫ—еҲ°дәҶж”ҜжҢҒпјҢжҺЁеҠЁдәҶеёӮеңә规模зҡ„еўһй•ҝгҖӮ2023е№ҙдёӯеӣҪеҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模зәҰдёә164.85дәҝе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҚҠеҜјдҪ“зЎ…зүҮжҢҮSilicon WaferпјҢеҚҠеҜјдҪ“зә§зЎ…зүҮпјҢз”ЁдәҺйӣҶжҲҗз”өи·ҜгҖҒеҲҶз«ӢеҷЁд»¶гҖҒдј ж„ҹеҷЁзӯүеҚҠеҜјдҪ“дә§е“ҒеҲ¶йҖ зҡ„зЎ…зүҮгҖӮеёёи§Ғзҡ„еҚҠеҜјдҪ“жқҗж–ҷеҢ…жӢ¬зЎ…пјҲSiпјүгҖҒй”—пјҲGeпјүзӯүе…ғзҙ еҚҠеҜјдҪ“еҸҠз ·еҢ–й•“пјҲGaAsпјүгҖҒж°®еҢ–й•“пјҲGaNпјүзӯүеҢ–еҗҲзү©еҚҠеҜјдҪ“гҖӮзӣёиҫғдәҺй”—пјҢзЎ…зҡ„зҶ”зӮ№дёә 1415в„ғпјҢй«ҳдәҺй”—зҡ„зҶ”зӮ№ 937в„ғпјҢиҫғй«ҳзҡ„зҶ”зӮ№дҪҝзЎ…еҸҜд»Ҙе№ҝжіӣеә”з”ЁдәҺй«ҳжё©еҠ е·Ҙе·ҘиүәдёӯпјӣзЎ…зҡ„зҰҒеёҰе®ҪеәҰеӨ§дәҺй”—пјҢжӣҙйҖӮеҗҲеҲ¶дҪңй«ҳеҺӢеҷЁд»¶гҖӮзӣёиҫғдәҺз ·еҢ–й•“пјҢзЎ…е®үе…Ёж— жҜ’гҖҒеҜ№зҺҜеўғж— е®іпјҢиҖҢз ·е…ғзҙ дёәжңүжҜ’зү©иҙЁпјӣ并且锗гҖҒз ·еҢ–й•“еқҮжІЎжңүеӨ©з„¶зҡ„ж°§еҢ–зү©пјҢеңЁжҷ¶еңҶеҲ¶йҖ ж—¶иҝҳйңҖиҰҒеңЁиЎЁйқўжІүз§ҜеӨҡеұӮз»қзјҳдҪ“пјҢиҝҷдјҡеҜјиҮҙдёӢжёёжҷ¶еңҶеҲ¶йҖ зҡ„з”ҹдә§жӯҘйӘӨеўһеҠ д»ҺиҖҢдҪҝз”ҹдә§жҲҗжң¬жҸҗй«ҳгҖӮ

еҚҠеҜјдҪ“зЎ…жҷ¶еңҶжҳҜеҲ¶йҖ зЎ…еҚҠеҜјдҪ“дә§е“Ғзҡ„еҹәзЎҖпјҢеҸҜж №жҚ®дёҚеҗҢеҸӮж•°иҝӣиЎҢеҲҶзұ»гҖӮж №жҚ®е°әеҜёпјҲзӣҙеҫ„пјүдёҚеҗҢпјҢеҚҠеҜјдҪ“зЎ…зүҮеҸҜеҲҶдёә2иӢұеҜёпјҲ50mmпјүгҖҒ3иӢұеҜёпјҲ75mmпјүгҖҒ4иӢұеҜёпјҲ100mmпјүгҖҒ5иӢұеҜёпјҲ125mmпјүгҖҒ6иӢұеҜёпјҲ150mmпјүгҖҒ8иӢұеҜёпјҲ200mmпјүгҖҒ12иӢұеҜёпјҲ300mmпјүпјҢеңЁж‘©е°”е®ҡеҫӢеҪұе“ҚдёӢпјҢеҚҠеҜјдҪ“зЎ…зүҮжӯЈеңЁдёҚж–ӯеҗ‘еӨ§е°әеҜёзҡ„ж–№еҗ‘еҸ‘еұ•пјҢзӣ®еүҚ8иӢұеҜёе’Ң12иӢұеҜёжҳҜдё»жөҒдә§е“ҒпјҢеҗҲи®ЎеҮәиҙ§йқўз§ҜеҚ жҜ”и¶…иҝҮ90%гҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒз”ҹдә§еҲ¶йҖ

з”ҹдә§еҲ¶йҖ жҳҜдёӯеӣҪеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡзҡ„ж ёеҝғзҺҜиҠӮгҖӮдјҒдёҡйңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„йҮ‘иҙӯзҪ®е…Ҳиҝӣзҡ„з”ҹдә§и®ҫеӨҮпјҢе»әи®ҫжҙҒеҮҖеҺӮжҲҝе’Ңе®һйӘҢе®ӨпјҢ并еҹ№е…»дёҖж”Ҝй«ҳзҙ иҙЁзҡ„з”ҹдә§е·Ҙдәәе’ҢжҠҖжңҜдәәжүҚеӣўйҳҹгҖӮз”ҹдә§еҲ¶йҖ зҡ„ж•ҲзҺҮе’ҢиҙЁйҮҸзӣҙжҺҘеҪұе“ҚзқҖдјҒдёҡзҡ„з«һдәүеҠӣе’ҢеёӮеңәең°дҪҚгҖӮеңЁе•ҶдёҡжЁЎејҸдёҠпјҢдёҖдәӣдјҒдёҡйҮҮеҸ–еһӮзӣҙдёҖдҪ“еҢ–зҡ„жЁЎејҸпјҢе®һзҺ°д»ҺзЎ…зүҮзҡ„з”ҹй•ҝеҲ°жҲҗе“ҒиҠҜзүҮзҡ„еҲ¶йҖ пјҢд»ҘжҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’ҢйҷҚдҪҺжҲҗжң¬гҖӮиҖҢеҸҰдёҖдәӣдјҒдёҡеҲҷдё“жіЁдәҺжҹҗдёӘзҺҜиҠӮпјҢдҫӢеҰӮжҷ¶дҪ“з”ҹй•ҝжҲ–жҷ¶еңҶеҠ е·ҘпјҢйҖҡиҝҮдёҺе…¶д»–дјҒдёҡеҗҲдҪңеҪўжҲҗдә§дёҡй“ҫгҖӮ

2гҖҒжҠҖжңҜеҲӣж–°

жҠҖжңҜеҲӣж–°жҳҜдёӯеӣҪеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡжҢҒз»ӯеҸ‘еұ•зҡ„йҮҚиҰҒеҠЁеҠӣгҖӮдјҒдёҡйңҖиҰҒдёҚж–ӯжҸҗеҚҮе·ҘиүәжҠҖжңҜж°ҙе№іпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’ҢжҖ§иғҪпјҢд»Ҙж»Ўи¶іеёӮеңәйңҖжұӮгҖӮеҗҢж—¶пјҢиҝҳйңҖиҰҒдёҚж–ӯиҝӣиЎҢз ”еҸ‘пјҢжҺЁеҮәе…·жңүиҮӘдё»зҹҘиҜҶдә§жқғзҡ„ж–°дә§е“Ғе’Ңж–°жҠҖжңҜгҖӮеңЁе•ҶдёҡжЁЎејҸдёҠпјҢдёҖдәӣдјҒдёҡе°ҶжҠҖжңҜеҲӣж–°дҪңдёәж ёеҝғз«һдәүеҠӣпјҢеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢе»әз«Ӣиө·иҮӘе·ұзҡ„з ”еҸ‘еӣўйҳҹе’ҢеҲӣж–°дҪ“зі»гҖӮиҝҷдәӣдјҒдёҡйҖҡеёёдјҡдёҺз§‘з ”йҷўжүҖгҖҒй«ҳж ЎзӯүеҗҲдҪңпјҢе…ұеҗҢжҺЁеҠЁжҠҖжңҜиҝӣжӯҘгҖӮ

3гҖҒеёӮеңәй”Җе”®е’ҢжңҚеҠЎж”ҜжҢҒ

еёӮеңәй”Җе”®жҳҜдјҒдёҡиҺ·еҸ–и®ўеҚ•е’ҢејҖжӢ“еёӮеңәзҡ„йҮҚиҰҒжүӢж®өгҖӮдјҒдёҡйңҖиҰҒе»әз«ӢзЁіе®ҡзҡ„е®ўжҲ·е…ізі»пјҢдәҶи§Је®ўжҲ·йңҖжұӮпјҢжҸҗдҫӣз¬ҰеҗҲеёӮеңәйңҖжұӮзҡ„дә§е“Ғе’ҢжңҚеҠЎгҖӮеҗҢж—¶пјҢиҝҳйңҖиҰҒзҒөжҙ»иҝҗз”ЁиҗҘй”ҖжүӢж®өпјҢжү©еӨ§еёӮеңәд»ҪйўқгҖӮеңЁе•ҶдёҡжЁЎејҸдёҠпјҢдёҖдәӣдјҒдёҡйҮҮеҸ–зӣҙжҺҘй”Җе”®жЁЎејҸпјҢйҖҡиҝҮиҮӘе»әй”Җе”®еӣўйҳҹзӣҙжҺҘйқўеҗ‘е®ўжҲ·пјҢжҸҗдҫӣдёӘжҖ§еҢ–зҡ„жңҚеҠЎгҖӮиҖҢеҸҰдёҖдәӣдјҒдёҡеҲҷйҖүжӢ©й—ҙжҺҘй”Җе”®жЁЎејҸпјҢйҖҡиҝҮд»ЈзҗҶе•ҶжҲ–еҲҶй”Җе•ҶжӢ“еұ•й”Җе”®жё йҒ“гҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

еңЁдҝЎжҒҜжҠҖжңҜйқ©е‘Ҫзҡ„жөӘжҪ®дёӢпјҢеҚҠеҜјдҪ“дә§дёҡдҪңдёәдҝЎжҒҜжҠҖжңҜдә§дёҡзҡ„ж ёеҝғпјҢжҳҜеӣҪ家з»ҸжөҺе’ҢеӣҪ家е®үе…Ёзҡ„еҹәзЎҖпјҢд№ҹжҳҜеӣҪ家ж”ҝзӯ–йҮҚзӮ№ж”ҜжҢҒзҡ„йўҶеҹҹгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家й«ҳеәҰйҮҚи§ҶеҚҠеҜјдҪ“зЎ…зүҮдә§дёҡзҡ„еҸ‘еұ•е№¶еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–пјҢ2024е№ҙ2жңҲпјҢжІіеҚ—зңҒдәәж°‘ж”ҝеәңеҸ‘еёғгҖҠе…ідәҺжҳҺзЎ®ж”ҝеәңе·ҘдҪңжҠҘе‘ҠжҸҗеҮәзҡ„2024е№ҙйҮҚзӮ№е·ҘдҪңиҙЈд»»еҚ•дҪҚзҡ„йҖҡзҹҘгҖӢдёӯжҢҮеҮәпјҡиҒҡз„Ұй«ҳз«ҜеұҸгҖҒжҷәиғҪз«ҜгҖҒдё“з”ЁиҠҜгҖҒдј ж„ҹеҷЁе’Ңж–°з®—еҠӣпјҢжҺЁеҠЁдёӯеӣҪпјҲйғ‘е·һпјүжҷәиғҪдј ж„ҹи°·е»әи®ҫжҸҗжЎЈеҠ йҖҹпјҢеҠ еҝ«е®һж–ҪиҲӘз©әжёҜеҢәж–°еһӢжҳҫзӨәеҹәең°гҖҒзҙ«е…үжҷәж…§з»Ҳз«Ҝдә§дёҡеӣӯгҖҒеҗҲжҷ¶еӨ§е°әеҜёзЎ…зүҮдәҢжңҹгҖҒи¶…иҒҡеҸҳе…ЁзҗғжҖ»йғЁе’Ңз ”еҸ‘дёӯеҝғгҖҒжІіеҚ—з”өеӯҗеҚҠеҜјдҪ“дә§дёҡеӣӯзӯүйЎ№зӣ®пјҢеҗёеј•иҠҜзүҮгҖҒеӯҳеӮЁгҖҒеҹәзЎҖиҪҜ件дёҠдёӢжёёдјҒдёҡйӣҶиҒҡжҲҗзҫӨгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

еҚҠеҜјдҪ“зЎ…зүҮеҲ¶йҖ жҳҜдёҖдёӘй«ҳеәҰжҠҖжңҜеҜҶйӣҶеһӢзҡ„йўҶеҹҹпјҢйңҖиҰҒжҺҢжҸЎе…Ҳиҝӣзҡ„еҲ¶йҖ жҠҖжңҜе’Ңе·ҘиүәгҖӮиҝҷж¶үеҸҠеҲ°жҷ¶дҪ“з”ҹй•ҝгҖҒжҷ¶еңҶеҠ е·ҘгҖҒе…үеҲ»гҖҒи–„иҶңжІүз§ҜзӯүдёҖзі»еҲ—е·ҘиүәжӯҘйӘӨпјҢйңҖиҰҒеӨ§йҮҸзҡ„дё“дёҡзҹҘиҜҶе’Ңз»ҸйӘҢз§ҜзҙҜгҖӮдёӯеӣҪдјҒдёҡеңЁжҠҖжңҜдёҠдёҺеӣҪйҷ…йўҶе…ҲдјҒдёҡзӣёжҜ”д»ҚеӯҳеңЁдёҖе®ҡе·®и·қпјҢйңҖиҰҒдёҚж–ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢжҸҗеҚҮиҮӘдё»еҲӣж–°иғҪеҠӣгҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

е»әи®ҫеҚҠеҜјдҪ“зЎ…зүҮз”ҹдә§зәҝйңҖиҰҒе·ЁйўқжҠ•иө„пјҢеҢ…жӢ¬и®ҫеӨҮйҮҮиҙӯгҖҒеҺӮжҲҝе»әи®ҫгҖҒдәәе‘ҳеҹ№и®ӯзӯүж–№йқўгҖӮеӣҪйҷ…йўҶе…ҲдјҒдёҡеңЁиө„йҮ‘е®һеҠӣдёҠе…·еӨҮиҫғеӨ§дјҳеҠҝпјҢеҸҜд»Ҙжӣҙе®№жҳ“ең°жү©еӨ§з”ҹдә§и§„жЁЎе’ҢжҸҗеҚҮжҠҖжңҜж°ҙе№ігҖӮдёӯеӣҪдјҒдёҡйңҖиҰҒйқўеҜ№иһҚиө„йҡҫйўҳпјҢеҗҢж—¶еҠ еӨ§дёҺиө„жң¬еёӮеңәзҡ„еҜ№жҺҘпјҢеҗёеј•жӣҙеӨҡиө„йҮ‘жҠ•е…ҘеҲ°еҚҠеҜјдҪ“дә§дёҡгҖӮ

3гҖҒдҫӣеә”й“ҫеЈҒеһ’

еҚҠеҜјдҪ“зЎ…зүҮеҲ¶йҖ йңҖиҰҒеӨ§йҮҸзҡ„еҺҹжқҗж–ҷе’Ңи®ҫеӨҮпјҢж¶үеҸҠеҲ°жҷ¶дҪ“зЎ…гҖҒе…үеҲ»иғ¶гҖҒиҡҖеҲ»ж¶ІзӯүиҜёеӨҡдҫӣеә”й“ҫзҺҜиҠӮгҖӮеӣҪйҷ…дёҠйғЁеҲҶеҺҹжқҗж–ҷе’Ңи®ҫеӨҮдҫӣеә”е•Ҷеһ„ж–ӯзЁӢеәҰиҫғй«ҳпјҢдёӯеӣҪдјҒдёҡйқўдёҙдҫӣеә”й“ҫйЈҺйҷ©гҖӮе»әи®ҫе®Ңе–„зҡ„еӣҪеҶ…дҫӣеә”й“ҫдҪ“зі»пјҢжҸҗй«ҳиҮӘз»ҷиғҪеҠӣпјҢжҳҜдёҖдёӘйҮҚиҰҒзҡ„еҸ‘еұ•ж–№еҗ‘гҖӮ

4гҖҒжі•еҫӢ法规еЈҒеһ’

еҚҠеҜјдҪ“иЎҢдёҡеҸ—еҲ°еӣҪйҷ…дёҠзҡ„иҙёжҳ“ж”ҝзӯ–е’Ңжі•еҫӢ法规зҡ„еҪұе“ҚиҫғеӨ§пјҢдҫӢеҰӮеҮәеҸЈз®ЎеҲ¶гҖҒзҹҘиҜҶдә§жқғдҝқжҠӨзӯүж–№йқўзҡ„йҷҗеҲ¶гҖӮдёӯеӣҪдјҒдёҡйңҖиҰҒйҒөе®ҲеӣҪйҷ…规еҲҷпјҢеҗҢж—¶з§ҜжһҒеҸӮдёҺеӣҪйҷ…ж ҮеҮҶзҡ„еҲ¶е®ҡе’Ңиҙёжҳ“и°ҲеҲӨпјҢжҸҗеҚҮиҮӘиә«еңЁеӣҪйҷ…еёӮеңәдёҠзҡ„з«һдәүеҠӣгҖӮ

5гҖҒдәәжүҚеЈҒеһ’

еҚҠеҜјдҪ“иЎҢдёҡеҜ№й«ҳз«ҜдәәжүҚзҡ„йңҖжұӮйҮҸеӨ§пјҢдҪҶдҫӣз»ҷзӣёеҜ№жңүйҷҗгҖӮдёӯеӣҪдјҒдёҡйңҖиҰҒеҠ еӨ§дәәжүҚеҹ№е…»е’Ңеј•иҝӣеҠӣеәҰпјҢе»әи®ҫдёҖж”Ҝй«ҳзҙ иҙЁзҡ„з ”еҸ‘е’Ңз®ЎзҗҶеӣўйҳҹпјҢжҸҗеҚҮдјҒдёҡзҡ„еҲӣж–°иғҪеҠӣе’Ңз«һдәүеҠӣгҖӮ

дә”гҖҒдә§дёҡй“ҫ

еҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷдҫӣеә”е•ҶпјҢдё»иҰҒдёәеӨҡжҷ¶зЎ…пјҢзӣҙжӢүзӮүи®ҫеӨҮгҖҒжҠӣе…үж¶ІеҸҠе…¶д»–пјӣдә§дёҡй“ҫдёӯжёёдёәеҚ•жҷ¶зЎ…зүҮеҸҠеӨ–延зүҮпјӣдә§дёҡй“ҫдёӢжёёдёәеә”з”ЁйўҶеҹҹпјҢдё»иҰҒдёәи®Ўз®—жңәгҖҒжұҪиҪҰгҖҒеҢ»з–—гҖҒиҲӘз©әиҲӘеӨ©зӯүйўҶеҹҹгҖӮд»ҺдёӢжёёеә”з”ЁжқҘзңӢпјҢ8иӢұеҜёеҚҠеҜјдҪ“зЎ…зүҮдё»иҰҒеә”з”ЁдәҺдј ж„ҹеҷЁгҖҒйҖ»иҫ‘иҠҜзүҮгҖҒеҲҶз«Ӣе…ғ件гҖҒе…үз”өиҖҰеҗҲеҷЁзӯүпјҢз»Ҳз«Ҝеә”з”ЁйўҶеҹҹдё»иҰҒдёәжұҪиҪҰгҖҒе·ҘдёҡпјҲеҢ…жӢ¬жҷәж…§е·ҘеҺӮгҖҒжҷәж…§еҹҺеёӮгҖҒиҮӘеҠЁеҢ–пјүе’ҢжҷәиғҪжүӢжңә%гҖӮ12иӢұеҜёзЎ…зүҮзҡ„йңҖжұӮдё»иҰҒжқҘжәҗдәҺеӯҳеӮЁиҠҜзүҮгҖҒйҖ»иҫ‘иҠҜзүҮзӯүеә”з”ЁпјҢз»Ҳз«Ҝеә”з”ЁйўҶеҹҹдё»иҰҒдёәжҷәиғҪжүӢжңәгҖҒPC/е№іжқҝгҖҒжңҚеҠЎеҷЁгҖҒз”өи§Ҷ/жёёжҲҸжңәпјҢжңҚеҠЎеҷЁгҖҒе·ҘдёҡгҖҒжұҪиҪҰгҖҒйҖҡдҝЎеә”з”ЁеҚ жҜ”иҫғе°ҸгҖӮ

ж–°з–ҶеӨ§е…Ёж–°иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё йҖҡеЁҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°зү№иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һеҚҸй‘«е…үдјҸ科жҠҖжңүйҷҗе…¬еҸё дәҡжҙІзЎ…дёҡ(йқ’жө·)иӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғжіўжұҹдё°з”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үйӣҶеҫ®з”өеӯҗ科жҠҖпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—йјҺйҫҷжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё Chemours

ж–°з–ҶеӨ§е…Ёж–°иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё йҖҡеЁҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°зү№иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һеҚҸй‘«е…үдјҸ科жҠҖжңүйҷҗе…¬еҸё дәҡжҙІзЎ…дёҡ(йқ’жө·)иӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғжіўжұҹдё°з”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үйӣҶеҫ®з”өеӯҗ科жҠҖпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—йјҺйҫҷжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё Chemours

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

зЎ…зүҮжҳҜз”ҹдә§йӣҶжҲҗз”өи·ҜгҖҒеҲҶз«ӢеҷЁд»¶гҖҒдј ж„ҹеҷЁзӯүеҚҠеҜјдҪ“дә§е“Ғзҡ„е…ій”®жқҗж–ҷпјҢжҳҜеҚҠеҜјдҪ“дә§дёҡй“ҫеҹәзЎҖжҖ§зҡ„дёҖзҺҜгҖӮеҸ—зӣҠдәҺйҖҡдҝЎгҖҒи®Ўз®—жңәгҖҒж¶Ҳиҙ№з”өеӯҗзӯүеә”з”ЁйўҶеҹҹйңҖжұӮеёҰеҠЁпјҢжҲ‘еӣҪеҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模дёҚж–ӯеўһй•ҝгҖӮдёӯеӣҪеҚҠеҜјдҪ“зЎ…зүҮеёӮеңәзҡ„规模еңЁиҝҮеҺ»еҮ е№ҙжҢҒз»ӯеўһй•ҝгҖӮйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еҸ‘еұ•е’ҢжҠҖжңҜж°ҙе№ізҡ„жҸҗй«ҳпјҢеҜ№з”өеӯҗдә§е“Ғзҡ„йңҖжұӮд№ҹдёҚж–ӯеўһеҠ пјҢиҝӣиҖҢжҺЁеҠЁдәҶеҚҠеҜјдҪ“зЎ…зүҮеёӮеңәзҡ„еўһй•ҝгҖӮдёӯеӣҪж”ҝеәңдёҖзӣҙе°ҶеҚҠеҜјдҪ“дә§дёҡи§ҶдёәеӣҪ家йҮҚзӮ№ж”ҜжҢҒзҡ„жҲҳз•ҘжҖ§дә§дёҡд№ӢдёҖгҖӮж”ҝеәңеҮәеҸ°дәҶдёҖзі»еҲ—жҝҖеҠұж”ҝзӯ–пјҢеҢ…жӢ¬иҙўж”ҝж”ҜжҢҒгҖҒзЁҺ收дјҳжғ е’Ңз ”еҸ‘иө„йҮ‘зӯүпјҢд»ҘдҝғиҝӣеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡзҡ„еҸ‘еұ•гҖӮдёӯеӣҪж”ҝеәңеёҢжңӣеңЁеҚҠеҜјдҪ“зЎ…зүҮйўҶеҹҹе®һзҺ°иҮӘз»ҷиҮӘи¶іпјҢеҮҸе°‘еҜ№иҝӣеҸЈзЎ…зүҮзҡ„дҫқиө–гҖӮеӣ жӯӨпјҢеӣҪеҶ…зЎ…зүҮеҲ¶йҖ е•ҶеңЁжҠҖжңҜиҮӘдё»еҲӣж–°е’Ңдә§иғҪжү©еј ж–№йқўеҫ—еҲ°дәҶж”ҜжҢҒпјҢжҺЁеҠЁдәҶеёӮеңә规模зҡ„еўһй•ҝгҖӮ2023е№ҙдёӯеӣҪеҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模зәҰдёә164.85дәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүжҠҖжңҜеҲӣж–°е’ҢдәәжүҚеӮЁеӨҮ

жҠҖжңҜеҲӣж–°жҳҜеҚҠеҜјдҪ“иЎҢдёҡжҢҒз»ӯеҸ‘еұ•зҡ„йҮҚиҰҒеҠЁеҠӣгҖӮдёӯеӣҪж”ҝеәңдёҖзӣҙеңЁеҠ еӨ§еҜ№еҚҠеҜјдҪ“йўҶеҹҹзҡ„з ”еҸ‘жҠ•е…ҘпјҢйј“еҠұдјҒдёҡеҠ ејәиҮӘдё»еҲӣж–°иғҪеҠӣгҖӮдҫӢеҰӮпјҢеӣҪ家йҮҚеӨ§з§‘жҠҖйЎ№зӣ®е’Ңж”ҝзӯ–йј“еҠұдјҒдёҡеҠ еӨ§еҜ№еҚҠеҜјдҪ“жҠҖжңҜзҡ„з ”еҸ‘жҠ•е…ҘпјҢжҺЁеҠЁдәҶеӣҪеҶ…еҚҠеҜјдҪ“зЎ…зүҮеҲ¶йҖ жҠҖжңҜзҡ„иҝӣжӯҘгҖӮдёӯеӣҪжӢҘжңүеәһеӨ§зҡ„дәәжүҚеӮЁеӨҮпјҢзү№еҲ«жҳҜеңЁе·ҘзЁӢжҠҖжңҜе’Ң科еӯҰз ”з©¶йўҶеҹҹгҖӮж”ҝеәңе’ҢдјҒдёҡз§ҜжһҒжҺЁеҠЁй«ҳж ЎдёҺдјҒдёҡеҗҲдҪңпјҢеҠ ејәдәәжүҚеҹ№е…»дёҺз§‘з ”еҗҲдҪңпјҢдёәеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡжҸҗдҫӣдәҶдё°еҜҢзҡ„дәәжүҚж”ҜжҢҒгҖӮ

пјҲ2пјүж”ҝзӯ–жү¶жҢҒе’Ңдә§дёҡж”ҝзӯ–

ж”ҝеәңеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҜжҢҒеҚҠеҜјдҪ“дә§дёҡеҸ‘еұ•зҡ„ж”ҝзӯ–пјҢеҢ…жӢ¬иҙўж”ҝиЎҘиҙҙгҖҒзЁҺ收дјҳжғ е’ҢжҠҖжңҜеҲӣж–°еҘ–еҠұзӯүгҖӮиҝҷдәӣж”ҝзӯ–йј“еҠұдјҒдёҡеўһеҠ з ”еҸ‘жҠ•е…ҘпјҢеҠ йҖҹжҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§гҖӮдёӯеӣҪеңЁгҖҠдёӯеӣҪеҲ¶йҖ 2025гҖӢзӯүжҲҳз•Ҙж–Ү件дёӯжҳҺзЎ®жҸҗеҮәиҰҒеҠ ејәеҚҠеҜјдҪ“дә§дёҡзҡ„еҸ‘еұ•пјҢе°Ҷе…¶еҲ—дёәеӣҪ家йҮҚзӮ№ж”ҜжҢҒзҡ„дә§дёҡд№ӢдёҖгҖӮиҝҷдәӣж”ҝзӯ–зҡ„еҮәеҸ°жңүеҠ©дәҺжҸҗеҚҮдёӯеӣҪеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡзҡ„еӣҪйҷ…з«һдәүеҠӣе’ҢеёӮеңәең°дҪҚгҖӮ

пјҲ3пјүеёӮеңәйңҖжұӮе’Ңдә§дёҡз”ҹжҖҒ

йҡҸзқҖдҝЎжҒҜжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•е’ҢжҷәиғҪеҢ–йңҖжұӮзҡ„еўһй•ҝпјҢе…ЁзҗғеҜ№еҚҠеҜјдҪ“дә§е“Ғзҡ„йңҖжұӮжҢҒз»ӯеўһеҠ гҖӮдёӯеӣҪдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„з”өеӯҗдә§е“ҒеҲ¶йҖ еҹәең°д№ӢдёҖпјҢеёӮеңәйңҖжұӮе·ЁеӨ§пјҢдёәеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮдёӯеӣҪеңЁдә§дёҡй“ҫдёҠжёёзҡ„еёғеұҖйҖҗжёҗеҠ ејәпјҢеҢ…жӢ¬иҠҜзүҮи®ҫи®ЎгҖҒеҲ¶йҖ и®ҫеӨҮзӯүйўҶеҹҹгҖӮиҝҷдәӣдёҠжёёдә§дёҡзҡ„еҸ‘еұ•д№ҹеёҰеҠЁдәҶеҜ№еҚҠеҜјдҪ“зЎ…зүҮзӯүж ёеҝғе…ғеҷЁд»¶зҡ„йңҖжұӮеўһй•ҝпјҢеҪўжҲҗдәҶе®Ңж•ҙзҡ„дә§дёҡз”ҹжҖҒй“ҫпјҢдёәеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣж”Ҝж’‘гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүжҠҖжңҜзҹӯжқҝе’Ңдҫқиө–иҝӣеҸЈ

е°Ҫз®ЎдёӯеӣҪеңЁеҚҠеҜјдҪ“йўҶеҹҹеҸ–еҫ—дәҶдёҖдәӣиҝӣеұ•пјҢдҪҶеңЁй«ҳз«ҜжҠҖжңҜе’Ңж ёеҝғе·Ҙиүәж–№йқўд»ҚеӯҳеңЁзҹӯжқҝгҖӮдҫӢеҰӮпјҢеңЁжҷ¶дҪ“з”ҹй•ҝгҖҒе…үеҲ»жҠҖжңҜзӯүе…ій”®зҺҜиҠӮдёҠпјҢдёӯеӣҪдјҒдёҡд»Қ然зӣёеҜ№иҗҪеҗҺдәҺеӣҪйҷ…йўҶе…Ҳж°ҙе№ігҖӮдёӯеӣҪеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡдҫқиө–еӨ§йҮҸиҝӣеҸЈзҡ„й«ҳз«Ҝи®ҫеӨҮе’ҢеҺҹжқҗж–ҷпјҢдҫӢеҰӮпјҢе…Ҳиҝӣзҡ„е…үеҲ»жңәгҖҒи–„иҶңжІүз§Ҝи®ҫеӨҮзӯүгҖӮеӣҪйҷ…дёҠдёҖдәӣеӣҪ家еҜ№иҝҷдәӣе…ій”®жҠҖжңҜе®һж–ҪдәҶдёҘж јзҡ„еҮәеҸЈз®ЎеҲ¶пјҢйҷҗеҲ¶дәҶдёӯеӣҪдјҒдёҡзҡ„жҠҖжңҜиҺ·еҸ–е’ҢеҸ‘еұ•гҖӮ

пјҲ2пјүеёӮеңәз«һдәүе’Ңд»·ж јеҺӢеҠӣ

е…ЁзҗғеҚҠеҜјдҪ“еёӮеңәз«һдәүжҝҖзғҲпјҢдёӯеӣҪдјҒдёҡйқўдёҙжқҘиҮӘеӣҪйҷ…е·ЁеӨҙзҡ„ејәеӨ§з«һдәүеҺӢеҠӣгҖӮиҝҷдәӣеӣҪйҷ…дјҒдёҡжӢҘжңүе…Ҳиҝӣзҡ„жҠҖжңҜе’ҢејәеӨ§зҡ„з ”еҸ‘е®һеҠӣпјҢеңЁдә§е“Ғе“ҒиҙЁгҖҒжҠҖжңҜеҲӣж–°е’ҢеёӮеңәжё—йҖҸеҠӣдёҠе…·жңүжҳҺжҳҫдјҳеҠҝгҖӮеҚҠеҜјдҪ“зЎ…зүҮжҳҜдёҖдёӘй«ҳеәҰд»·ж јж•Ҹж„ҹзҡ„дә§е“ҒпјҢеёӮеңәд»·ж јжіўеҠЁеӨ§пјҢиЎҢдёҡеҲ©ж¶ҰзҺҮиҫғдҪҺгҖӮдёӯеӣҪдјҒдёҡеңЁд»·ж јз«һдәүдёӯйқўдёҙзқҖиҫғеӨ§зҡ„жҢ‘жҲҳпјҢе°Өе…¶жҳҜеңЁдёҺеӣҪйҷ…дјҒдёҡзҡ„з«һдәүдёӯпјҢеҫҖеҫҖеӨ„дәҺеҠЈеҠҝең°дҪҚгҖӮ

пјҲ3пјүеӣҪйҷ…зҺҜеўғе’Ңең°зјҳж”ҝжІ»йЈҺйҷ©

еҚҠеҜјдҪ“иЎҢдёҡеҸ—еҲ°еӣҪйҷ…иҙёжҳ“ж”ҝзӯ–е’Ңең°зјҳж”ҝжІ»еӣ зҙ зҡ„еҪұе“ҚиҫғеӨ§гҖӮиҝ‘е№ҙжқҘпјҢдёҖдәӣеӣҪ家еҮәеҸ°дәҶйҷҗеҲ¶дёӯеӣҪдјҒдёҡиҺ·еҸ–е…ій”®жҠҖжңҜе’ҢеёӮеңәеҮҶе…Ҙзҡ„ж”ҝзӯ–пјҢеҠ еү§дәҶдёӯеӣҪеҚҠеҜјдҪ“дјҒдёҡзҡ„еӣҪйҷ…еёӮеңәз«һдәүеҺӢеҠӣгҖӮеӣҪйҷ…е…ізі»зҙ§еј е’Ңең°зјҳж”ҝжІ»йЈҺйҷ©еҠ еү§пјҢеҸҜиғҪеҜјиҮҙиҙёжҳ“ж‘©ж“ҰеҚҮзә§гҖҒжҠҖжңҜе°Ғй”Ғзӯүй—®йўҳпјҢеҜ№дёӯеӣҪеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡзҡ„еҸ‘еұ•йҖ жҲҗдёҚеҲ©еҪұе“ҚгҖӮ

е…«гҖҒз«һдәүж јеұҖ

еҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡе…·жңүжҠҖжңҜйҡҫеәҰй«ҳгҖҒз ”еҸ‘е‘Ёжңҹй•ҝгҖҒиө„жң¬жҠ•е…ҘеӨ§гҖҒе®ўжҲ·и®ӨиҜҒе‘Ёжңҹй•ҝзӯүзү№зӮ№пјҢеӣ жӯӨе…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳгҖӮеӣҪйҷ…зЎ…зүҮеҺӮе•Ҷй•ҝжңҹеҚ жҚ®иҫғеӨ§зҡ„еёӮеңәд»ҪйўқпјҢжҺ’еҗҚеүҚдә”зҡ„еҺӮе•ҶеҲҶеҲ«дёәж—Ҙжң¬дҝЎи¶ҠеҢ–еӯҰпјҲShin-EtsuпјүгҖҒж—Ҙжң¬иғңй«ҳпјҲSumcoпјүгҖҒзҺҜзҗғжҷ¶еңҶпјҲGlobal WafersпјүгҖҒеҫ·еӣҪдё–еҲӣпјҲSiltronicпјүгҖҒйҹ©еӣҪSK SiltronпјҢдёӯеӣҪеӨ§йҷҶеҚҠеҜјдҪ“зЎ…зүҮдјҒдёҡжҠҖжңҜиҫғдёәи–„ејұпјҢеёӮеңәд»Ҫйўқиҫғе°ҸпјҢжҠҖжңҜе·Ҙиүәж°ҙе№ід»ҘеҸҠиүҜе“ҒзҺҮжҺ§еҲ¶зӯүдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ізӣёжҜ”д»Қе…·жңүжҳҫи‘—е·®и·қгҖӮеӣҪеҶ…еҚҠеҜјдҪ“зЎ…зүҮйҫҷеӨҙдјҒдёҡжІӘзЎ…дә§дёҡгҖҒдёӯзҺҜиӮЎд»ҪгҖҒз«ӢжҳӮеҫ®гҖҒдёӯжҷ¶з§‘жҠҖгҖӮ

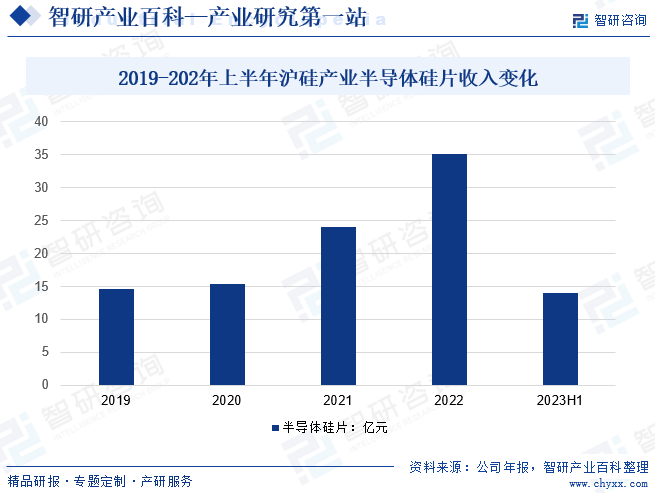

дёҠжө·зЎ…дә§дёҡйӣҶеӣўеұһдәҺеҚҠеҜјдҪ“/йӣҶжҲҗз”өи·ҜиЎҢдёҡпјҢдҪҚеұ…дә§дёҡй“ҫдёҠжёёпјҢдё»иҗҘдёҡеҠЎдёәеҚҠеҜјдҪ“зЎ…зүҮеҸҠе…¶д»–жқҗж–ҷзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮжІӘзЎ…дә§дёҡзӣ®еүҚдә§е“Ғзұ»еһӢж¶өзӣ–300mmжҠӣе…үзүҮеҸҠеӨ–延зүҮгҖҒ200mmеҸҠд»ҘдёӢжҠӣе…үзүҮеҸҠеӨ–延зүҮгҖҒSOIзЎ…зүҮгҖҒеҺӢз”өи–„иҶңиЎ¬еә•жқҗж–ҷзӯүпјҢдә§е“Ғе№ҝжіӣеә”з”ЁдәҺеӯҳеӮЁиҠҜзүҮгҖҒеӣҫеғҸеӨ„зҗҶиҠҜзүҮгҖҒйҖҡз”ЁеӨ„зҗҶеҷЁиҠҜзүҮгҖҒеҠҹзҺҮеҷЁд»¶гҖҒдј ж„ҹеҷЁгҖҒе°„йў‘иҠҜзүҮгҖҒжЁЎжӢҹиҠҜзүҮгҖҒеҲҶз«ӢеҷЁд»¶зӯүйўҶеҹҹгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢжІӘзЎ…дә§дёҡе®һзҺ°иҗҘдёҡ收е…Ҙ15.74дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ4.41%гҖӮеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұ1.87дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ240.35%гҖӮеҚҠеҜјдҪ“зЎ…зүҮдёҡеҠЎж–№йқўпјҢ2023е№ҙдёҠеҚҠе№ҙжІӘзЎ…дә§дёҡеҚҠеҜјдҪ“зЎ…зүҮе®һзҺ°иҗҘ收14.00дәҝе…ғпјҢеҚ жҜ”88.94%гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёӯеӣҪж”ҝеәңдёҖзӣҙиҮҙеҠӣдәҺжҺЁеҠЁеҚҠеҜјдҪ“иЎҢдёҡзҡ„иҮӘдё»еҲӣж–°е’ҢжҠҖжңҜеҚҮзә§гҖӮжңӘжқҘпјҢйў„и®ЎдёӯеӣҪеҚҠеҜјдҪ“зЎ…зүҮеҲ¶йҖ е•Ҷе°Ҷ继з»ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢжҸҗй«ҳеҲ¶йҖ е·Ҙиүәе’ҢжҠҖжңҜж°ҙе№іпјҢд»Ҙз”ҹдә§жӣҙй«ҳжҖ§иғҪгҖҒжӣҙе…Ҳиҝӣзҡ„зЎ…зүҮдә§е“ҒгҖӮдёӯеӣҪеҚҠеҜјдҪ“зЎ…зүҮеёӮеңәзҡ„йңҖжұӮе°Ҷ继з»ӯеўһй•ҝпјҢеӣ дёәз”өеӯҗдә§е“Ғе’Ңж–°е…ҙжҠҖжңҜзҡ„еҸ‘еұ•еҜ№зЎ…зүҮзҡ„йңҖжұӮдёҚж–ӯдёҠеҚҮгҖӮдёәж»Ўи¶іеёӮеңәйңҖжұӮпјҢйў„и®ЎдёӯеӣҪзЎ…зүҮеҲ¶йҖ е•Ҷе°Ҷ继з»ӯжү©еӨ§дә§иғҪпјҢдәүеҸ–еңЁеӣҪеҶ…еёӮеңәиҺ·еҫ—жӣҙеӨ§д»ҪйўқгҖӮйҡҸзқҖдәәе·ҘжҷәиғҪгҖҒзү©иҒ”зҪ‘гҖҒ5GйҖҡдҝЎзӯүж–°е…ҙеә”з”Ёзҡ„жҢҒз»ӯеҸ‘еұ•пјҢеҜ№й«ҳжҖ§иғҪеҚҠеҜјдҪ“зЎ…зүҮзҡ„йңҖжұӮе°Ҷ继з»ӯеўһй•ҝгҖӮдёӯеӣҪеҚҠеҜјдҪ“зЎ…зүҮеҲ¶йҖ е•ҶжңүжңәдјҡеңЁиҝҷдәӣйўҶеҹҹеҚ жҚ®жӣҙеӨҡеёӮеңәд»ҪйўқгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡиЎҢдёҡеҮәиҙ§йҮҸйҖҗе№ҙж”ҖеҚҮпјҢеӣҪдә§еҢ–зҺҮеӨ§е№…жҸҗй«ҳ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)