ж‘ҳиҰҒпјҡ

дёҖгҖҒдә§дёҡй“ҫпјҡдёҠжёёеҺҹжқҗж–ҷдҫӣеә”зЁіе®ҡпјҢдёӢжёёеёӮеңәйңҖжұӮз©әй—ҙе№ҝйҳ”

йӣҶжҲҗз”өи·ҜжҳҜжңҖйҮҚиҰҒзҡ„еҚҠеҜјдҪ“дә§е“ҒпјҢзЎ…зүҮжҳҜйӣҶжҲҗз”өи·ҜжңҖйҮҚиҰҒзҡ„еҹәзЎҖжқҗж–ҷпјҢеӨ„дәҺйӣҶжҲҗз”өи·Ҝдә§дёҡй“ҫеүҚз«ҜпјҢеңЁйӣҶжҲҗз”өи·ҜиҠҜзүҮеҲ¶йҖ жқҗж–ҷдёӯеҚ жҜ”иҫҫ30%д»ҘдёҠпјҢ90%д»ҘдёҠзҡ„йӣҶжҲҗз”өи·ҜиҠҜзүҮжҳҜеҹәдәҺзЎ…зүҮеҲ¶жҲҗгҖӮйҡҸзқҖйӣҶжҲҗз”өи·ҜеңЁеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡз”ҹжҙ»еҗ„ж–№йқўзҡ„еә”з”Ёи¶ҠжқҘи¶Ҡе№ҝжіӣпјҢеҜ№еӣҪ家з»ҸжөҺжҲҗй•ҝгҖҒеӣҪйҳІе®үе…ЁгҖҒж ёеҝғз«һдәүеҠӣжҸҗеҚҮиҮіе…ійҮҚиҰҒпјҢжҸҗеҚҮдҝғиҝӣйҖҡдҝЎгҖҒи®Ўз®—гҖҒеҢ»е…»еҒҘеә·гҖҒеҶӣдәӢзі»з»ҹгҖҒзү©жөҒгҖҒж–°иғҪжәҗиЎҢдёҡзҡ„еҸ‘еұ•пјҢеј•еҜјдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®гҖҒиҮӘеҠЁй©ҫ驶зӯүж–°дә§дёҡзҡ„е…ҙиө·пјҢж”Ҝж’‘зқҖж•°еӯ—з»ҸжөҺдёҚж–ӯеҸ‘еұ•пјҢжҲ‘еӣҪйӣҶжҲҗз”өи·ҜеёӮеңәйңҖжұӮиҝ…зҢӣжү©еј гҖӮеңЁеӣҪ家ж”ҝзӯ–жү¶жҢҒеёҰеҠЁдёӢпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡе‘ҲзҺ°еҝ«йҖҹеўһй•ҝзҡ„еҠҝеӨҙпјҢ2021е№ҙеӣҪеҶ…йӣҶжҲҗз”өи·Ҝдә§дёҡ规模иҫҫеҲ°1.046дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ18.2%пјҢйў„и®Ў2022е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·ҜеёӮеңә规模е°ҶзӘҒз ҙ1.2дёҮдәҝе…ғгҖӮеӣҪеҶ…йӣҶжҲҗз”өи·ҜзӯүдёӢжёёиЎҢдёҡзҡ„иҝ…зҢӣеҸ‘еұ•пјҢе°ҶдёәеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡеёҰжқҘе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдҫӣйңҖдёӨз«ҜзЁіжӯҘеўһй•ҝпјҢеёӮеңә规模дёҚж–ӯжү©еј

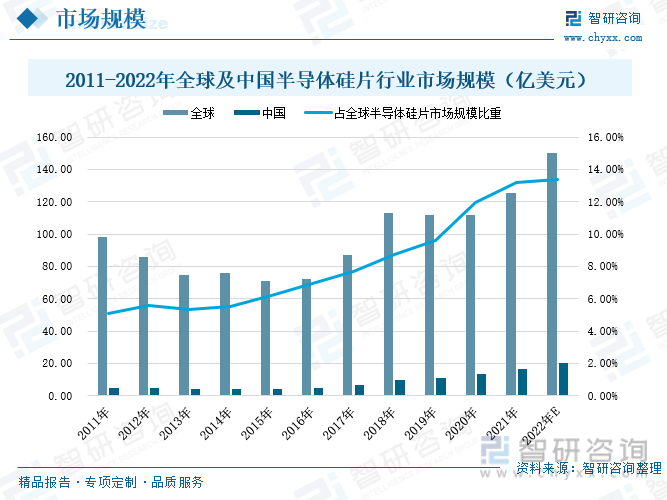

иҝ‘е№ҙжқҘе…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡеёӮеңә规模е‘ҲжіўеҠЁеўһй•ҝиө°еҠҝпјҢж №жҚ®з»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2021е№ҙе…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模иҫҫеҲ°125.45дәҝзҫҺе…ғпјҢеўһйҖҹ12.30%пјҢжҜ”2011е№ҙе…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模еўһеҠ 27.45дәҝзҫҺе…ғгҖӮж №жҚ®SEMIз»ҹи®ЎпјҢ2011иҮі2014е№ҙжңҹй—ҙпјҢдёӯеӣҪеӨ§йҷҶеҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模еҚ е…ЁзҗғжҜ”йҮҚд»…еңЁ5%иҮі5.5%д№Ӣй—ҙпјҢйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡиҝ…йҖҹеҸ‘еұ•пјҢеӣҪеҶ…еёӮеңә规模еўһйҖҹй«ҳиҝҮе…Ёзҗғе№іеқҮеўһйҖҹпјҢдёӯеӣҪеӨ§йҷҶеҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模еңЁ2019е№ҙиҮі2021е№ҙиҝһз»ӯи¶…иҝҮ10дәҝзҫҺе…ғеёӮеңә规模пјҢеҲҶеҲ«иҫҫеҲ°10.71 дәҝзҫҺе…ғгҖҒ13.35дәҝзҫҺе…ғе’Ң16.56дәҝзҫҺе…ғгҖӮеҗҢж—¶пјҢдёӯеӣҪеӨ§йҷҶеҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模еҚ е…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模зҡ„жҜ”дҫӢд№ҹйҖҗе№ҙдёҠж¶ЁпјҢ2021е№ҙдёӯеӣҪеӨ§йҷҶеҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模еҚ е…ЁзҗғжҜ”йҮҚиҫҫеҲ°13.2%пјҢжҜ”2011е№ҙжҸҗеҚҮдәҶ8дёӘзҷҫеҲҶзӮ№гҖӮжҢүз…§еҪ“еүҚе…ЁзҗғеҸҠеӣҪеҶ…зҡ„еҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模жү©еј еҪўеҠҝпјҢйў„и®Ў2022е№ҙе…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡеёӮеңә规模е°ҶиҫҫеҲ°150.2дәҝзҫҺе…ғпјҢдёӯеӣҪеӨ§йҷҶеҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模жңүжңӣзӘҒз ҙ20дәҝзҫҺе…ғпјҢжҲ‘еӣҪеҚ жҚ®е…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模жҜ”йҮҚе°Ҷ继з»ӯжҸҗеҚҮгҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡеӨ–еӣҪдјҒдёҡеҚ жҚ®еёӮеңәдё»еҜјпјҢеӣҪеҶ…й«ҳз«Ҝдә§е“Ғдҫқиө–иҝӣеҸЈ

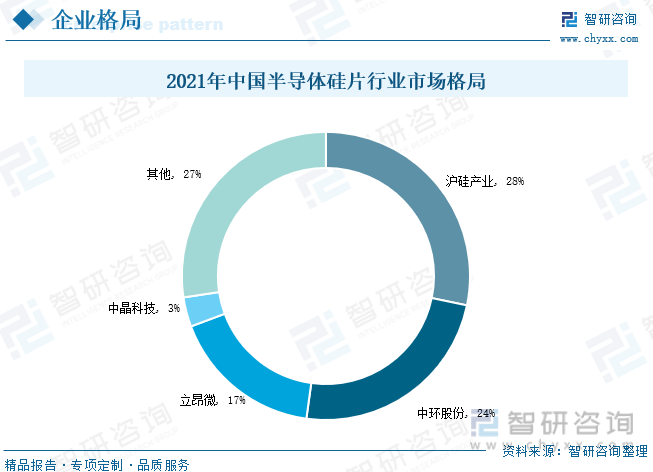

еҚҠеҜјдҪ“зЎ…зүҮжҳҜз”ҹдә§йӣҶжҲҗз”өи·ҜгҖҒеҲҶз«ӢеҷЁд»¶гҖҒдј ж„ҹеҷЁзӯүеҚҠеҜјдҪ“дә§е“Ғзҡ„е…ій”®жқҗж–ҷпјҢжҳҜеҚҠеҜјдҪ“дә§дёҡй“ҫеҹәзЎҖжҖ§зҡ„дёҖзҺҜгҖӮ然иҖҢпјҢеҚҠеҜјдҪ“зЎ…зүҮд№ҹжҳҜжҲ‘еӣҪеҚҠеҜјдҪ“дә§дёҡй“ҫдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№іе·®и·қжңҖеӨ§зҡ„зҺҜиҠӮд№ӢдёҖпјҢиҷҪ然иҝ‘е№ҙжқҘеӣҪеҶ…еҚҠеҜјдҪ“зЎ…зүҮдә§дёҡеҸ–еҫ—дәҶдёҖе®ҡеҸ‘еұ•пјҢдҪҶеҪ“еүҚжҲ‘еӣҪеҚҠеҜјдҪ“зЎ…зүҮзҡ„дҫӣеә”д»Қй«ҳеәҰдҫқиө–иҝӣеҸЈпјҢеӣҪдә§еҢ–жҜ”дҫӢе°ҡдёҚеҸҠйў„жңҹгҖӮд»ҺеӣҪеҶ…еҚҠеҜјдҪ“зЎ…зүҮеёӮеңәж јеұҖжғ…еҶөжқҘзңӢпјҢж №жҚ®еҚҠеҜјдҪ“зЎ…зүҮ收е…ҘеҸЈеҫ„жөӢз®—пјҢ2021е№ҙжҲ‘еӣҪиЎҢдёҡйҮҚзӮ№дјҒдёҡжІӘзЎ…дә§дёҡгҖҒдёӯзҺҜиӮЎд»ҪгҖҒз«ӢжҳӮеҫ®гҖҒдёӯжҷ¶з§‘жҠҖзҡ„еҚҠеҜјдҪ“зЎ…зүҮ收е…ҘеҲҶеҲ«иҫҫеҲ°24.06гҖҒ20.34гҖҒ14.59гҖҒ2.82дәҝе…ғпјҢжҢүз…§2021е№ҙжң«пјҢдәәж°‘еёҒеҜ№зҫҺе…ғжұҮзҺҮдёӯй—ҙд»·6.3757е…ғ/зҫҺе…ғжҚўз®—пјҢжІӘзЎ…дә§дёҡгҖҒдёӯзҺҜиӮЎд»ҪгҖҒз«ӢжҳӮеҫ®гҖҒдёӯжҷ¶з§‘жҠҖеҲҶеҲ«еҚ жҚ®жҲ‘еӣҪеҚҠеҜјдҪ“зЎ…зүҮзҡ„еёӮеңәд»ҪйўқжҜ”йҮҚдёә28%гҖҒ24%гҖҒ17%гҖҒ3%пјҢдёҠиҝ°еӣӣ家йҮҚзӮ№дјҒдёҡеёӮеҚ зҺҮеҗҲи®Ў73%пјҢеҪ“еүҚжҲ‘еӣҪеҚҠеҜјдҪ“зЎ…зүҮдјҒдёҡж јеұҖиҫғдёәйӣҶдёӯпјҢдҪҶдёҺеӣҪйҷ…еёӮеңәеҜ№жҜ”д»Қе…·жңүжҸҗеҚҮз©әй—ҙгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡдә§дёҡй“ҫж•ҙеҗҲеәҰжҸҗеҚҮпјҢеӣҪдә§жӣҝд»ЈиҝӣзЁӢеҠ еҝ«

еҚҠеҜјдҪ“зЎ…зүҮзҡ„еҸ‘еұ•дҫқиө–дәҺдёӢжёёйңҖжұӮзүөеј•еҸҠдёҠжёёиЈ…еӨҮе’Ңй…ҚеҘ—жқҗж–ҷзҡ„ж”Ҝж’‘пјҢиҝ‘е№ҙжқҘеӣҪ家жҢҒз»ӯж”ҜжҢҒеҚҠеҜјдҪ“дә§дёҡеҸ‘еұ•пјҢзү№еҲ«жҳҜвҖңеҚҒеӣӣдә”вҖқ规еҲ’жҳҺзЎ®е°ҶйҮҚзӮ№еҹ№иӮІйӣҶжҲҗз”өи·Ҝдә§дёҡдҪ“зі»гҖҒеӨ§еҠӣжҺЁиҝӣе…ҲиҝӣеҚҠеҜјдҪ“зӯүжҲҳз•Ҙж–°е…ҙдә§дёҡгҖӮйҡҸзқҖгҖҠж–°ж—¶жңҹдҝғиҝӣйӣҶжҲҗз”өи·Ҝдә§дёҡе’ҢиҪҜ件дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„иӢҘе№Іж”ҝзӯ–гҖӢзӯүеҚҠеҜјдҪ“зЎ…зүҮдә§дёҡж”ҜжҢҒж”ҝзӯ–жҢҒз»ӯжҺЁиҝӣдёҺе®һж–ҪпјҢеӣҪеҶ…дә§дёҡй“ҫдёӢжёёеҸ‘еұ•иҝ…йҖҹпјҢи®ҫи®ЎвҖ’еҲ¶йҖ вҖ’е°ҒиЈ…дёүдёҡз»“жһ„жҳҫи‘—ж”№е–„гҖӮеңЁеӣҪйҷ…иҙёжҳ“еҶІзӘҒеҠ еү§еҸҠжҲ‘еӣҪж”ҝзӯ–еҲ©еҘҪзҡ„зҺҜеўғдёӢпјҢеӣҪдә§и®ҫеӨҮе’ҢеҺҹиҫ…жқҗж–ҷиғҪеҠӣзҡ„жҸҗеҚҮпјҢеҜ№жҺЁеҠЁжҠ•иө„жҲҗжң¬гҖҒеҲ¶йҖ жҲҗжң¬зҡ„дёӢйҷҚпјҢжҸҗй«ҳдә§е“Ғз«һдәүиғҪеҠӣиө·еҲ°з§ҜжһҒзҡ„дҪңз”ЁпјҢдҪҝдёӢжёёйӣҶжҲҗз”өи·ҜеҺӮе•ҶеҜ№жң¬ең°зЎ…жқҗж–ҷдҫӣеә”е•Ҷи®ӨеҸҜеәҰеўһејәпјҢйҮҮиҙӯеӣҪдә§жқҗж–ҷзҡ„ж„Ҹж„ҝеӨ§еӨ§жҸҗеҚҮпјҢеӣҪеҶ…еҚҠеҜјдҪ“зЎ…зүҮиҝӣе…ҘдёӢжёёеёӮеңәеЈҒеһ’еҮҸе°ҸгҖӮз»јдёҠжүҖиҝ°пјҢж”ҝзӯ–еҠ©жҺЁеӣҪеҶ…еҚҠеҜјдҪ“зЎ…зүҮдјҒдёҡиҝ…йҖҹеҙӣиө·пјҢеҚҠеҜјдҪ“зЎ…зүҮдёҠжёёе…ій”®и®ҫеӨҮеҲ¶йҖ иғҪеҠӣгҖҒеҺҹиҫ…жқҗж–ҷй…ҚеҘ—иғҪеҠӣдёҚж–ӯжҸҗеҚҮпјҢдёӢжёёеӣҪдә§и®ӨеҸҜеәҰжҸҗеҚҮпјҢдҪҝеҫ—еҚҠеҜјдҪ“зЎ…зүҮдә§дёҡй“ҫйҖҗжёҗеҫ—еҲ°е®Ңе–„е’ҢеӨҜе®һпјҢжңӘжқҘжҲ‘еӣҪеҚҠеҜјдҪ“зЎ…зүҮдә§дёҡй“ҫж•ҙеҗҲеәҰе°ҶдёҚж–ӯжҸҗеҚҮгҖӮ

е…ій”®иҜҚпјҡеҚҠеҜјдҪ“зЎ…зүҮдә§дёҡй“ҫгҖҒеҚҠеҜјдҪ“зЎ…зүҮеҸ‘еұ•зҺ°зҠ¶гҖҒеҚҠеҜјдҪ“зЎ…зүҮеёӮеңәж јеұҖгҖҒеҚҠеҜјдҪ“зЎ…зүҮеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒдә§дёҡй“ҫпјҡдёҠжёёеҺҹжқҗж–ҷдҫӣеә”зЁіе®ҡпјҢдёӢжёёеёӮеңәйңҖжұӮз©әй—ҙе№ҝйҳ”

еҚҠеҜјдҪ“зЎ…зүҮеҸҲз§°зЎ…жҷ¶еңҶзүҮпјҢжҳҜжҢҮз”ұзЎ…еҚ•жҷ¶й”ӯеҲҮеүІиҖҢжҲҗзҡ„и–„зүҮпјҢзӣҙеҫ„жңү 6иӢұеҜёгҖҒ 8 иӢұеҜёгҖҒ 12 иӢұеҜёгҖҒ18иӢұеҜёзӯүи§„ж јгҖӮжҳҜеҚҠеҜјдҪ“гҖҒе…үдјҸзӯүиЎҢдёҡе№ҝжіӣдҪҝз”Ёзҡ„еҹәеә•жқҗж–ҷпјҢйҖҡиҝҮеҜ№зЎ…зүҮиҝӣиЎҢе…үеҲ»гҖҒзҰ»еӯҗжіЁе…ҘзӯүжүӢж®өпјҢеҸҜе°Ҷе…¶еҲ¶дҪңжҲҗйӣҶжҲҗз”өи·Ҝе’Ңеҗ„з§ҚеҚҠеҜјдҪ“еҷЁд»¶гҖӮзЎ…е…ғзҙ еңЁең°еЈідёӯеҚ жҜ”зәҰдёә27%пјҢеӮЁйҮҸдё°еҜҢе№¶дё”д»·ж јдҪҺе»үпјҢж•…еҚҠеҜјдҪ“зЎ…зүҮжҳҜе…Ёзҗғеә”з”ЁжңҖе№ҝжіӣгҖҒжңҖйҮҚиҰҒзҡ„еҚҠеҜјдҪ“еҹәзЎҖжқҗж–ҷпјҢжҳҜеҲ¶йҖ иҠҜзүҮзҡ„еҹәжң¬иЎ¬еә•жқҗж–ҷпјҢд№ҹжҳҜе”ҜдёҖиҙҜз©ҝеҗ„йҒ“иҠҜзүҮеүҚйҒ“еҲ¶зЁӢзҡ„еҚҠеҜјдҪ“жқҗж–ҷпјҢзӣ®еүҚе…ЁзҗғеҚҠеҜјдҪ“еёӮеңәдёӯпјҢ90%д»ҘдёҠзҡ„иҠҜзүҮе’Ңдј ж„ҹеҷЁйғҪжҳҜеҹәдәҺзЎ…жқҗж–ҷеҲ¶йҖ иҖҢжҲҗпјҢе…¶еңЁжҷ¶еңҶеҲ¶йҖ жқҗж–ҷдёӯеҚ жҜ”жңҖеӨ§гҖӮ

еҚҠеҜјдҪ“зЎ…зүҮдә§дёҡй“ҫдёҠжёёеҢ…жӢ¬еӨҡжҷ¶зЎ…гҖҒзҹіеўЁеҲ¶е“ҒгҖҒеҲҮзЈЁиҖ—жқҗгҖҒзҹіиӢұеқ©й”…гҖҒжҠӣе…үиҖ—жқҗзӯүз”ҹдә§жқҗж–ҷе’ҢеҚ•жҷ¶зӮүгҖҒеҲҮзүҮжңәгҖҒеҖ’и§’жңәзӯүз”ҹдә§и®ҫеӨҮпјӣдёӯжёёзЎ…зүҮж №жҚ®еҠ е·ҘзЁӢеәҰпјҢеҸҜеҲҶдёәжҠӣе…үзүҮгҖҒеӨ–延зүҮгҖҒйҖҖзҒ«зүҮгҖҒSOIпјҲз»қзјҳдҪ“дёҠзЎ…пјүпјҢж №жҚ®е°әеҜёпјҢзЎ…зүҮеҸҜд»ҘеҲҶдёә6иӢұеҜёпјҲ150mmпјүеҸҠд»ҘдёӢпјҢ8иӢұеҜёеҸҠ12иӢұеҜёзЎ…зүҮпјӣеҚҠеҜјдҪ“зЎ…зүҮдә§дёҡй“ҫдёӢжёёж¶үеҸҠжҷ¶еңҶеҠ е·ҘзҺҜиҠӮпјҢ并жңҖз»Ҳеә”з”ЁдәҺйӣҶжҲҗз”өи·ҜгҖҒеҲҶз«ӢеҷЁд»¶гҖҒе…үз”өеҷЁд»¶гҖҒдј ж„ҹеҷЁгҖҒеӯҳеӮЁеҷЁзӯүдә§е“ҒгҖӮ

еӨҡжҷ¶зЎ…жҳҜжһҒдёәйҮҚиҰҒзҡ„дјҳиүҜеҚҠеҜјдҪ“жқҗж–ҷпјҢеңЁз”өеӯҗе·Ҙдёҡдёӯе№ҝжіӣз”ЁдәҺеҲ¶йҖ еҚҠеҜјдҪ“收йҹіжңәгҖҒеҪ•йҹіжңәгҖҒз”өеҶ°з®ұгҖҒеҪ©з”өгҖҒеҪ•еғҸжңәгҖҒз”өеӯҗи®Ўз®—жңәзӯүзҡ„еҹәзЎҖжқҗж–ҷгҖӮйҡҸзқҖз”өеӯҗдҝЎжҒҜжҠҖжңҜеҸҠж–°иғҪжәҗдә§дёҡй«ҳйҖҹеҸ‘еұ•пјҢе…ЁзҗғеҜ№еӨҡжҷ¶зЎ…зҡ„йңҖжұӮеўһй•ҝиҝ…зҢӣпјҢеёӮеңәдҫӣдёҚеә”жұӮгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеӨҡжҷ¶зЎ…дә§йҮҸжҢҒз»ӯжү©еӨ§пјҢж №жҚ®з»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢеӨҡжҷ¶зЎ…дә§йҮҸз”ұ2017е№ҙзҡ„24.2дёҮеҗЁеўһиҮі2022е№ҙзҡ„82.7дёҮеҗЁпјҢжңҹй—ҙе№ҙдә§йҮҸеўһе№…иҫҫеҲ°58.5дёҮеҗЁгҖӮеӨҡжҷ¶зЎ…дҪңдёәеҚҠеҜјдҪ“зЎ…зүҮзҡ„дё»иҰҒеҺҹжқҗж–ҷд№ӢдёҖпјҢе…¶зЁіе®ҡдҫӣеә”е°ҶжңүеҲ©дәҺеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡзҡ„еҒҘеә·жңүеәҸеҸ‘еұ•гҖӮ

йӣҶжҲҗз”өи·ҜжҳҜжңҖйҮҚиҰҒзҡ„еҚҠеҜјдҪ“дә§е“ҒпјҢзЎ…зүҮжҳҜйӣҶжҲҗз”өи·ҜжңҖйҮҚиҰҒзҡ„еҹәзЎҖжқҗж–ҷпјҢеӨ„дәҺйӣҶжҲҗз”өи·Ҝдә§дёҡй“ҫеүҚз«ҜпјҢеңЁйӣҶжҲҗз”өи·ҜиҠҜзүҮеҲ¶йҖ жқҗж–ҷдёӯеҚ жҜ”иҫҫ30%д»ҘдёҠпјҢ90%д»ҘдёҠзҡ„йӣҶжҲҗз”өи·ҜиҠҜзүҮжҳҜеҹәдәҺзЎ…зүҮеҲ¶жҲҗгҖӮйҡҸзқҖйӣҶжҲҗз”өи·ҜеңЁеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡз”ҹжҙ»еҗ„ж–№йқўзҡ„еә”з”Ёи¶ҠжқҘи¶Ҡе№ҝжіӣпјҢеҜ№еӣҪ家з»ҸжөҺжҲҗй•ҝгҖҒеӣҪйҳІе®үе…ЁгҖҒж ёеҝғз«һдәүеҠӣжҸҗеҚҮиҮіе…ійҮҚиҰҒпјҢжҸҗеҚҮдҝғиҝӣйҖҡдҝЎгҖҒи®Ўз®—гҖҒеҢ»е…»еҒҘеә·гҖҒеҶӣдәӢзі»з»ҹгҖҒзү©жөҒгҖҒж–°иғҪжәҗиЎҢдёҡзҡ„еҸ‘еұ•пјҢеј•еҜјдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®гҖҒиҮӘеҠЁй©ҫ驶зӯүж–°дә§дёҡзҡ„е…ҙиө·пјҢж”Ҝж’‘зқҖж•°еӯ—з»ҸжөҺдёҚж–ӯеҸ‘еұ•пјҢжҲ‘еӣҪйӣҶжҲҗз”өи·ҜеёӮеңәйңҖжұӮиҝ…зҢӣжү©еј гҖӮеңЁеӣҪ家ж”ҝзӯ–жү¶жҢҒеёҰеҠЁдёӢпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡе‘ҲзҺ°еҝ«йҖҹеўһй•ҝзҡ„еҠҝеӨҙпјҢ2021е№ҙеӣҪеҶ…йӣҶжҲҗз”өи·Ҝдә§дёҡ规模иҫҫеҲ°1.046дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ18.2%пјҢйў„и®Ў2022е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·ҜеёӮеңә规模е°ҶзӘҒз ҙ1.2дёҮдәҝе…ғгҖӮеӣҪеҶ…йӣҶжҲҗз”өи·ҜзӯүдёӢжёёиЎҢдёҡзҡ„иҝ…зҢӣеҸ‘еұ•пјҢе°ҶдёәеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡеёҰжқҘе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдҫӣйңҖдёӨз«ҜзЁіжӯҘеўһй•ҝпјҢеёӮеңә规模дёҚж–ӯжү©еј

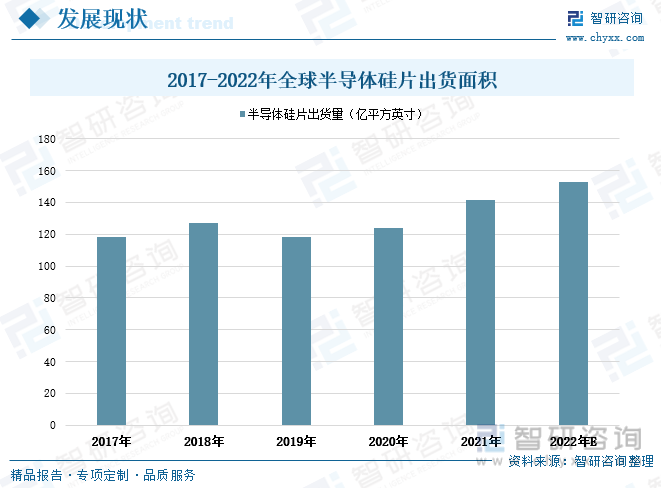

йҡҸзқҖе…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡиҝ…йҖҹеҸ‘еұ•пјҢеҚҠеҜјдҪ“зЎ…зүҮдә§дёҡ规模йҖҗжӯҘжү©еӨ§гҖӮдјҙйҡҸйҖҡдҝЎгҖҒжұҪиҪҰз”өеӯҗгҖҒе·Ҙдёҡз”өеӯҗгҖҒдәәе·ҘжҷәиғҪгҖҒдә‘и®Ўз®—гҖҒеҗ„зұ»ж¶Ҳиҙ№з”өеӯҗдә§е“Ғзӯүз»Ҳз«ҜеёӮеңәйңҖжұӮзҡ„еҝ«йҖҹеўһй•ҝпјҢеҚҠеҜјдҪ“зЎ…зүҮзҡ„еёӮеңәйңҖжұӮиҝ…зҢӣжү©еј пјҢдёәеә”еҜ№е…ЁзҗғдёӢжёёеёӮеңәйңҖжұӮзҡ„ејәеҠІеўһй•ҝпјҢеӣҪеҶ…еӨ–еҚҠеҜјдҪ“зЎ…зүҮдјҒдёҡеҠ еӨ§дә§е“ҒеҲ¶йҖ е’Ңдә§иғҪжү©еј гҖӮж №жҚ®SEMIж•°жҚ®жҳҫзӨәпјҢ2021е№ҙе…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮеҮәиҙ§йқўз§ҜиҫҫеҲ°141.6дәҝе№іж–№иӢұеҜёпјҢеҗҢжҜ”еўһй•ҝ14.10%пјҢжҜ”2017е№ҙе…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮеҮәиҙ§йқўз§ҜеўһеҠ 23.5дәҝе№іж–№иӢұеҜёгҖӮйў„и®Ўе…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮеҮәиҙ§йқўз§Ҝе°Ҷ继з»ӯеўһй•ҝиҮі152.8дәҝе№іж–№иӢұеҜёгҖӮ

еҸ—жҲҗжң¬ж•ҲзӣҠе’ҢжҠҖжңҜиҝӣжӯҘй©ұеҠЁпјҢеҚҠеҜјдҪ“зЎ…зүҮе…·жңүд»Һе°Ҹе°әеҜёеҲ°еӨ§е°әеҜёгҖҒд»ҺжҲҗзҶҹжҠҖжңҜиҠӮзӮ№еҲ°е…ҲиҝӣжҠҖжңҜиҠӮзӮ№еҸ‘еұ•зҡ„зү№зӮ№гҖӮд»Һеҗ„дёӘе°әеҜёеҚҠеҜјдҪ“зЎ…зүҮеҮәиҙ§йқўз§Ҝжғ…еҶөжқҘзңӢпјҢ2021е№ҙе…Ёзҗғ12иӢұеҜёеҚҠеҜјдҪ“зЎ…зүҮеҮәиҙ§йқўз§ҜжңҖй«ҳпјҢеҚ жҚ®е…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮеҮәиҙ§жҖ»йқўз§Ҝзҡ„68.47%пјӣе…¶ж¬Ўдёә8иӢұеҜёеҚҠеҜјдҪ“зЎ…зүҮпјҢеҮәиҙ§йқўз§ҜеҚ е…ЁзҗғжҜ”йҮҚ24.56%пјӣ6иӢұеҜёеҸҠд»ҘдёӢеҚҠеҜјдҪ“зЎ…зүҮеҮәиҙ§йқўз§ҜеҚ жҜ”6.97%гҖӮйҡҸзқҖе…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮеҮәиҙ§йқўз§ҜдёҚж–ӯеўһеҠ пјҢеӨ§е°әеҜёзЎ…зүҮеҮәиҙ§йқўз§ҜеҚ жҜ”е°ҶиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

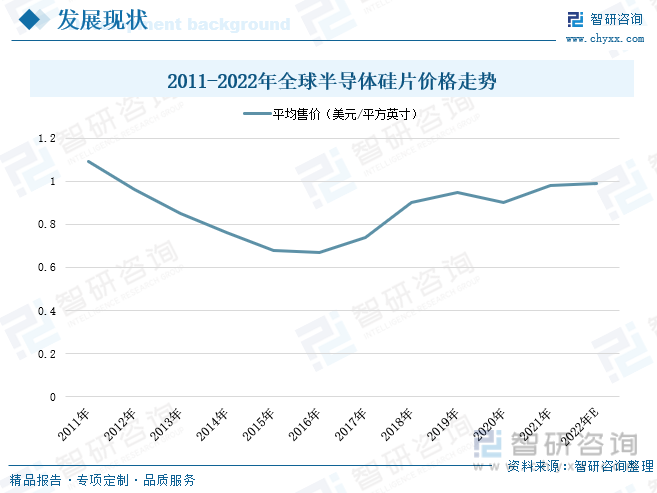

еҚҠеҜјдҪ“иЎҢдёҡж•ҙдҪ“дёҠе‘Ҳе‘ЁжңҹжҖ§жіўеҠЁе’Ңиһәж—ӢејҸдёҠеҚҮзҡ„и¶ӢеҠҝпјҢеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡзҡ„еёӮеңәжіўеҠЁеҹәжң¬еҗҢжӯҘдәҺж•ҙдёӘеҚҠеҜјдҪ“иЎҢдёҡзҡ„жіўеҠЁе‘ЁжңҹгҖӮд»Һе…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮд»·ж јиө°еҠҝжқҘзңӢпјҢ2011-2017е№ҙжңҹй—ҙеҚҠеҜјдҪ“й”Җе”®еқҮд»·е‘ҲйҖҗе№ҙдёӢж»‘иө°еҠҝпјҢз”ұ1.09зҫҺе…ғ/е№іж–№иӢұеҜёдёӢж»‘иҮі0.67зҫҺе…ғ/е№іж–№иӢұеҜёгҖӮиҖҢеңЁ2017-2021е№ҙжңҹй—ҙпјҢе…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮй”Җе”®еқҮд»·д»…еңЁж–°еҶ з–«жғ…еҪўеҠҝжңҖдёәдёҘеі»зҡ„2020е№ҙеҮәзҺ°дёӢж»‘пјҢе…¶д»–е№ҙд»Ҫд»·ж јеқҮеңЁдёҚж–ӯдёҠжү¬гҖӮ2021е№ҙиҠҜзүҮиЎҢдёҡйҒӯйҒҮеҸІж— еүҚдҫӢзҡ„еӨ§зјәиҙ§пјҢеҚҠеҜјдҪ“зЎ…зүҮеёӮеңәдҫӣдёҚеә”жұӮеҠ д№ӢеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁпјҢжҺЁеҠЁеҚҠеҜјдҪ“зЎ…зүҮй”Җе”®д»·ж јжҠ¬еҚҮпјҢе…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮй”Җе”®еқҮд»·зәҰдёә0.98зҫҺе…ғ/е№іж–№иӢұеҜёпјҢйў„и®Ў2022е№ҙе…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮй”Җе”®еқҮд»·е°ҶиҫҫеҲ°0.99зҫҺе…ғ/е№іж–№иӢұеҜёгҖӮ

иҝ‘е№ҙжқҘе…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡеёӮеңә规模е‘ҲжіўеҠЁеўһй•ҝиө°еҠҝпјҢж №жҚ®з»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ2021е№ҙе…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模иҫҫеҲ°125.45дәҝзҫҺе…ғпјҢеўһйҖҹ12.30%пјҢжҜ”2011е№ҙе…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模еўһеҠ 27.45дәҝзҫҺе…ғгҖӮж №жҚ®SEMIз»ҹи®ЎпјҢ2011иҮі2014е№ҙжңҹй—ҙпјҢдёӯеӣҪеӨ§йҷҶеҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模еҚ е…ЁзҗғжҜ”йҮҚд»…еңЁ5%иҮі5.5%д№Ӣй—ҙпјҢйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡиҝ…йҖҹеҸ‘еұ•пјҢеӣҪеҶ…еёӮеңә规模еўһйҖҹй«ҳиҝҮе…Ёзҗғе№іеқҮеўһйҖҹпјҢдёӯеӣҪеӨ§йҷҶеҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模еңЁ2019е№ҙиҮі2021е№ҙиҝһз»ӯи¶…иҝҮ10дәҝзҫҺе…ғеёӮеңә规模пјҢеҲҶеҲ«иҫҫеҲ°10.71 дәҝзҫҺе…ғгҖҒ13.35дәҝзҫҺе…ғе’Ң16.56дәҝзҫҺе…ғгҖӮеҗҢж—¶пјҢдёӯеӣҪеӨ§йҷҶеҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模еҚ е…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模зҡ„жҜ”дҫӢд№ҹйҖҗе№ҙдёҠж¶ЁпјҢ2021е№ҙдёӯеӣҪеӨ§йҷҶеҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模еҚ е…ЁзҗғжҜ”йҮҚиҫҫеҲ°13.2%пјҢжҜ”2011е№ҙжҸҗеҚҮдәҶ8дёӘзҷҫеҲҶзӮ№гҖӮжҢүз…§еҪ“еүҚе…ЁзҗғеҸҠеӣҪеҶ…зҡ„еҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模жү©еј еҪўеҠҝпјҢйў„и®Ў2022е№ҙе…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡеёӮеңә规模е°ҶиҫҫеҲ°150.2дәҝзҫҺе…ғпјҢдёӯеӣҪеӨ§йҷҶеҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模жңүжңӣзӘҒз ҙ20дәҝзҫҺе…ғпјҢжҲ‘еӣҪеҚ жҚ®е…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮеёӮеңә规模жҜ”йҮҚе°Ҷ继з»ӯжҸҗеҚҮгҖӮ

д»ҺеҚҠеҜјдҪ“зЎ…зүҮжҲҗжң¬еҚ жҜ”жғ…еҶөжқҘзңӢпјҢз”ұдәҺеӨҡжҷ¶зЎ…жҳҜеҚҠеҜјдҪ“зЎ…зүҮзҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢе…¶жһ„жҲҗеҚҠеҜјдҪ“зЎ…зүҮз”ҹдә§зҡ„жңҖеӨ§жҲҗжң¬пјҢеҚ жҜ”иҫҫеҲ°31%пјӣе…¶ж¬ЎдёәеҢ…иЈ…жқҗж–ҷгҖҒзҹіиӢұеқ©еҹҡгҖҒжҠӣе…үж¶ІпјҢеҲҶеҲ«еҚ жҚ®еҚҠеҜјдҪ“зЎ…зүҮжҲҗжң¬зҡ„17%гҖҒ9%гҖҒ7%гҖӮ

дёүгҖҒеёӮеңәж јеұҖпјҡеӨ–еӣҪдјҒдёҡеҚ жҚ®еёӮеңәдё»еҜјпјҢеӣҪеҶ…й«ҳз«Ҝдә§е“Ғдҫқиө–иҝӣеҸЈ

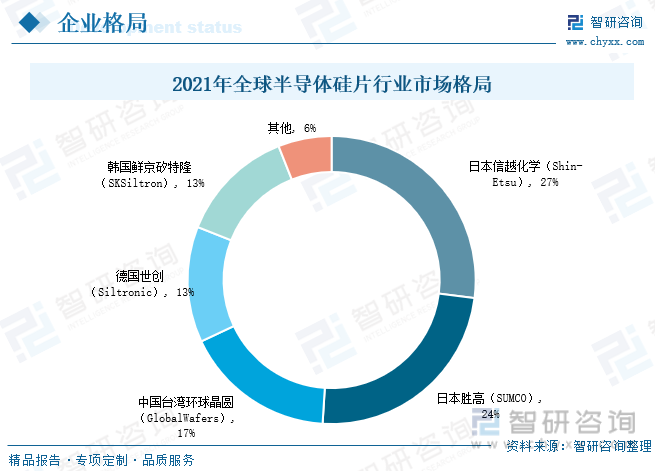

д»Һе…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮеёӮеңәж јеұҖжғ…еҶөжқҘзңӢпјҢеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡжҳҜеҜЎеӨҙеһ„ж–ӯзҡ„иЎҢдёҡпјҢеҪ“еүҚе…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮеёӮеңәй«ҳеәҰйӣҶдёӯпјҢеёӮеңәд»Ҫйўқдё»иҰҒиў«ж—Ҙжң¬дҝЎи¶ҠеҢ–еӯҰгҖҒж—Ҙжң¬иғңй«ҳгҖҒдёӯеӣҪеҸ°ж№ҫзҺҜзҗғжҷ¶еңҶгҖҒеҫ·еӣҪдё–еҲӣгҖҒйҹ©еӣҪйІңдә¬зҹҪзү№йҡҶдә”家йҫҷеӨҙдјҒдёҡжүҖеһ„ж–ӯгҖӮ2021е№ҙж—Ҙжң¬дҝЎи¶ҠеҢ–еӯҰгҖҒж—Ҙжң¬иғңй«ҳгҖҒдёӯеӣҪеҸ°ж№ҫзҺҜзҗғжҷ¶еңҶгҖҒеҫ·еӣҪдё–еҲӣгҖҒйҹ©еӣҪйІңдә¬зҹҪзү№йҡҶеҲҶеҲ«еҚ жҚ®е…ЁзҗғеҚҠеҜјдҪ“зЎ…зүҮеёӮеңәд»Ҫйўқзҡ„жҜ”йҮҚдёә27%гҖҒ24%гҖҒ17%гҖҒ13%гҖҒ13%пјҢдә”家йҮҚзӮ№дјҒдёҡеёӮеҚ зҺҮеҗҲи®Ўдёә94%гҖӮ

еҚҠеҜјдҪ“зЎ…зүҮжҳҜз”ҹдә§йӣҶжҲҗз”өи·ҜгҖҒеҲҶз«ӢеҷЁд»¶гҖҒдј ж„ҹеҷЁзӯүеҚҠеҜјдҪ“дә§е“Ғзҡ„е…ій”®жқҗж–ҷпјҢжҳҜеҚҠеҜјдҪ“дә§дёҡй“ҫеҹәзЎҖжҖ§зҡ„дёҖзҺҜгҖӮ然иҖҢпјҢеҚҠеҜјдҪ“зЎ…зүҮд№ҹжҳҜжҲ‘еӣҪеҚҠеҜјдҪ“дә§дёҡй“ҫдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№іе·®и·қжңҖеӨ§зҡ„зҺҜиҠӮд№ӢдёҖпјҢиҷҪ然иҝ‘е№ҙжқҘеӣҪеҶ…еҚҠеҜјдҪ“зЎ…зүҮдә§дёҡеҸ–еҫ—дәҶдёҖе®ҡеҸ‘еұ•пјҢдҪҶеҪ“еүҚжҲ‘еӣҪеҚҠеҜјдҪ“зЎ…зүҮзҡ„дҫӣеә”д»Қй«ҳеәҰдҫқиө–иҝӣеҸЈпјҢеӣҪдә§еҢ–жҜ”дҫӢе°ҡдёҚеҸҠйў„жңҹгҖӮд»ҺеӣҪеҶ…еҚҠеҜјдҪ“зЎ…зүҮеёӮеңәж јеұҖжғ…еҶөжқҘзңӢпјҢж №жҚ®еҚҠеҜјдҪ“зЎ…зүҮ收е…ҘеҸЈеҫ„жөӢз®—пјҢ2021е№ҙжҲ‘еӣҪиЎҢдёҡйҮҚзӮ№дјҒдёҡжІӘзЎ…дә§дёҡгҖҒдёӯзҺҜиӮЎд»ҪгҖҒз«ӢжҳӮеҫ®гҖҒдёӯжҷ¶з§‘жҠҖзҡ„еҚҠеҜјдҪ“зЎ…зүҮ收е…ҘеҲҶеҲ«иҫҫеҲ°24.06гҖҒ20.34гҖҒ14.59гҖҒ2.82дәҝе…ғпјҢжҢүз…§2021е№ҙжң«пјҢдәәж°‘еёҒеҜ№зҫҺе…ғжұҮзҺҮдёӯй—ҙд»·6.3757е…ғ/зҫҺе…ғжҚўз®—пјҢжІӘзЎ…дә§дёҡгҖҒдёӯзҺҜиӮЎд»ҪгҖҒз«ӢжҳӮеҫ®гҖҒдёӯжҷ¶з§‘жҠҖеҲҶеҲ«еҚ жҚ®жҲ‘еӣҪеҚҠеҜјдҪ“зЎ…зүҮзҡ„еёӮеңәд»ҪйўқжҜ”йҮҚдёә28%гҖҒ24%гҖҒ17%гҖҒ3%пјҢдёҠиҝ°еӣӣ家йҮҚзӮ№дјҒдёҡеёӮеҚ зҺҮеҗҲи®Ў73%пјҢеҪ“еүҚжҲ‘еӣҪеҚҠеҜјдҪ“зЎ…зүҮдјҒдёҡж јеұҖиҫғдёәйӣҶдёӯпјҢдҪҶдёҺеӣҪйҷ…еёӮеңәеҜ№жҜ”д»Қе…·жңүжҸҗеҚҮз©әй—ҙгҖӮ

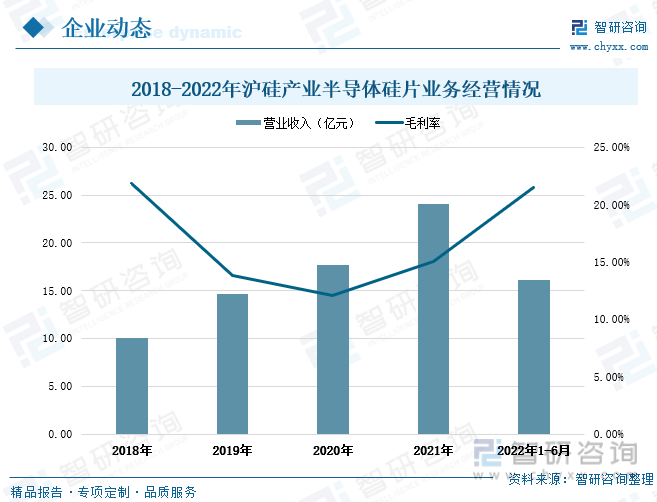

жІӘзЎ…дә§дёҡе…¬еҸёдё»иҰҒд»ҺдәӢеҚҠеҜјдҪ“зЎ…зүҮзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢжҳҜдёӯеӣҪеӨ§йҷҶ规模жңҖеӨ§зҡ„еҚҠеҜјдҪ“зЎ…зүҮеҲ¶йҖ дјҒдёҡд№ӢдёҖпјҢд№ҹжҳҜдёӯеӣҪеӨ§йҷҶзҺҮе…Ҳе®һзҺ° 300mm еҚҠеҜјдҪ“зЎ…зүҮ规模еҢ–й”Җе”®зҡ„дјҒдёҡгҖӮе…¬еҸёжҸҗдҫӣзҡ„еҚҠеҜјдҪ“зЎ…зүҮдә§е“Ғзұ»еһӢж¶өзӣ– 300mm жҠӣе…үзүҮеҸҠеӨ–延зүҮгҖҒ200mm еҸҠд»ҘдёӢжҠӣе…үзүҮгҖҒеӨ–延зүҮд»ҘеҸҠ 200mm еҸҠд»ҘдёӢзҡ„ SOI зЎ…зүҮгҖӮдә§е“Ғдё»иҰҒеә”з”ЁдәҺеӯҳеӮЁиҠҜзүҮгҖҒеӣҫеғҸеӨ„зҗҶиҠҜзүҮгҖҒйҖҡз”ЁеӨ„зҗҶеҷЁиҠҜзүҮгҖҒеҠҹзҺҮеҷЁд»¶гҖҒдј ж„ҹеҷЁгҖҒе°„йў‘иҠҜзүҮгҖҒжЁЎжӢҹиҠҜзүҮгҖҒеҲҶз«ӢеҷЁд»¶зӯүйўҶеҹҹгҖӮиҝ‘е№ҙжқҘе…¬еҸёзҡ„з»ҸиҗҘжҖҒеҠҝдёҚж–ӯеҗ‘еҘҪпјҢж №жҚ®дјҒдёҡе№ҙжҠҘж•°жҚ®жҳҫзӨәпјҢ2021е№ҙжІӘзЎ…дә§дёҡе…¬еҸёзҡ„еҚҠеҜјдҪ“зЎ…зүҮдёҡеҠЎз»ҸиҗҘ收е…ҘиҫҫеҲ°24.06дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ35.9%,жҜ”2018е№ҙе…¬еҸёзҡ„еҚҠеҜјдҪ“зЎ…зүҮе№ҙ收е…ҘеўһеҠ дәҶиҝ‘14дәҝе…ғгҖӮ2022е№ҙдёҠеҚҠе№ҙе…¬еҸёзҡ„еҚҠеҜјдҪ“зЎ…зүҮдёҡеҠЎж”¶е…Ҙдёә16.16дәҝе…ғпјҢжҜӣеҲ©зҺҮ21.53%пјҢжҜ”2021е№ҙдёҠеҚҮ6.5дёӘзҷҫеҲҶзӮ№гҖӮ

иҝ‘е№ҙжқҘе…¬еҸёеҠ еӨ§з ”еҸ‘жҠ•е…ҘеҠӣеәҰпјҢжҠҖжңҜж°ҙе№іе’Ң科жҠҖеҲӣж–°иғҪеҠӣйҖҗжёҗеӨ„дәҺеӣҪйҷ…йўҶе…Ҳең°дҪҚгҖӮ2020е№ҙпјҢйқўдёҙж–°еҶ з–«жғ…дёҘйҮҚеҪұе“ҚпјҢе…¬еҸёд»ҚеўһеҠ з ”еҸ‘жҠ•е…ҘйҮ‘йўқиҮі13096.56дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ55.6%гҖӮ2022е№ҙдёҠеҚҠе№ҙе…¬еҸёзҡ„з ”еҸ‘жҠ•е…ҘйҮ‘йўқдёә9179.89дёҮе…ғпјҢеҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢдёә5.58%пјҢиҫғ2021е№ҙжҸҗеҚҮ0.5дёӘзҷҫеҲҶзӮ№гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡдә§дёҡй“ҫж•ҙеҗҲеәҰжҸҗеҚҮпјҢеӣҪдә§жӣҝд»ЈиҝӣзЁӢеҠ еҝ«

1гҖҒеӣҪ家ж”ҝзӯ–жҢҒз»ӯж”ҜжҢҒпјҢдә§дёҡй“ҫж•ҙеҗҲеәҰжҸҗеҚҮ

еҚҠеҜјдҪ“зЎ…зүҮзҡ„еҸ‘еұ•дҫқиө–дәҺдёӢжёёйңҖжұӮзүөеј•еҸҠдёҠжёёиЈ…еӨҮе’Ңй…ҚеҘ—жқҗж–ҷзҡ„ж”Ҝж’‘пјҢиҝ‘е№ҙжқҘеӣҪ家жҢҒз»ӯж”ҜжҢҒеҚҠеҜјдҪ“дә§дёҡеҸ‘еұ•пјҢзү№еҲ«жҳҜвҖңеҚҒеӣӣдә”вҖқ规еҲ’жҳҺзЎ®е°ҶйҮҚзӮ№еҹ№иӮІйӣҶжҲҗз”өи·Ҝдә§дёҡдҪ“зі»гҖҒеӨ§еҠӣжҺЁиҝӣе…ҲиҝӣеҚҠеҜјдҪ“зӯүжҲҳз•Ҙж–°е…ҙдә§дёҡгҖӮйҡҸзқҖгҖҠж–°ж—¶жңҹдҝғиҝӣйӣҶжҲҗз”өи·Ҝдә§дёҡе’ҢиҪҜ件дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„иӢҘе№Іж”ҝзӯ–гҖӢзӯүеҚҠеҜјдҪ“зЎ…зүҮдә§дёҡж”ҜжҢҒж”ҝзӯ–жҢҒз»ӯжҺЁиҝӣдёҺе®һж–ҪпјҢеӣҪеҶ…дә§дёҡй“ҫдёӢжёёеҸ‘еұ•иҝ…йҖҹпјҢи®ҫи®ЎвҖ’еҲ¶йҖ вҖ’е°ҒиЈ…дёүдёҡз»“жһ„жҳҫи‘—ж”№е–„гҖӮеңЁеӣҪйҷ…иҙёжҳ“еҶІзӘҒеҠ еү§еҸҠжҲ‘еӣҪж”ҝзӯ–еҲ©еҘҪзҡ„зҺҜеўғдёӢпјҢеӣҪдә§и®ҫеӨҮе’ҢеҺҹиҫ…жқҗж–ҷиғҪеҠӣзҡ„жҸҗеҚҮпјҢеҜ№жҺЁеҠЁжҠ•иө„жҲҗжң¬гҖҒеҲ¶йҖ жҲҗжң¬зҡ„дёӢйҷҚпјҢжҸҗй«ҳдә§е“Ғз«һдәүиғҪеҠӣиө·еҲ°з§ҜжһҒзҡ„дҪңз”ЁпјҢдҪҝдёӢжёёйӣҶжҲҗз”өи·ҜеҺӮе•ҶеҜ№жң¬ең°зЎ…жқҗж–ҷдҫӣеә”е•Ҷи®ӨеҸҜеәҰеўһејәпјҢйҮҮиҙӯеӣҪдә§жқҗж–ҷзҡ„ж„Ҹж„ҝеӨ§еӨ§жҸҗеҚҮпјҢеӣҪеҶ…еҚҠеҜјдҪ“зЎ…зүҮиҝӣе…ҘдёӢжёёеёӮеңәеЈҒеһ’еҮҸе°ҸгҖӮз»јдёҠжүҖиҝ°пјҢж”ҝзӯ–еҠ©жҺЁеӣҪеҶ…еҚҠеҜјдҪ“зЎ…зүҮдјҒдёҡиҝ…йҖҹеҙӣиө·пјҢеҚҠеҜјдҪ“зЎ…зүҮдёҠжёёе…ій”®и®ҫеӨҮеҲ¶йҖ иғҪеҠӣгҖҒеҺҹиҫ…жқҗж–ҷй…ҚеҘ—иғҪеҠӣдёҚж–ӯжҸҗеҚҮпјҢдёӢжёёеӣҪдә§и®ӨеҸҜеәҰжҸҗеҚҮпјҢдҪҝеҫ—еҚҠеҜјдҪ“зЎ…зүҮдә§дёҡй“ҫйҖҗжёҗеҫ—еҲ°е®Ңе–„е’ҢеӨҜе®һпјҢжңӘжқҘжҲ‘еӣҪеҚҠеҜјдҪ“зЎ…зүҮдә§дёҡй“ҫж•ҙеҗҲеәҰе°ҶдёҚж–ӯжҸҗеҚҮгҖӮ

2гҖҒз ”еҸ‘жҠ•е…ҘеҠӣеәҰеҠ еӨ§пјҢеӣҪдә§жӣҝд»ЈиҝӣзЁӢеҠ еҝ«

еҪ“еүҚжҲ‘еӣҪе·ІеҸ‘еұ•жҲҗдёәе…ЁзҗғйңҖжұӮжңҖеӨ§зҡ„еҚҠеҜјдҪ“еёӮеңәпјҢеёӮеңәе®№йҮҸе·Іи¶…иҝҮе…ЁзҗғеёӮеңәзҡ„дёүеҲҶд№ӢдёҖпјҢжҳҜеӣҪйҷ…дёҠжңҖеҝ«еҲҮе…Ҙ第дә”代移еҠЁйҖҡдҝЎжҠҖжңҜпјҲ5GпјүгҖҒжүӢжңәж”Ҝд»ҳгҖҒеӨ§ж•°жҚ®гҖҒж–°иғҪжәҗжұҪиҪҰзӯүж–°е…ҙйўҶеҹҹзҡ„еӣҪ家д№ӢдёҖпјҢ并еңЁзқҖеҠӣжҺЁиҝӣ第е…ӯ代移еҠЁйҖҡдҝЎжҠҖжңҜпјҲ6GпјүгҖҒе·ҘдёҡеҲ¶йҖ ж•°еӯ—еҢ–иҪ¬еһӢгҖҒиҮӘеҠЁй©ҫ驶гҖҒе…ғе®Үе®ҷзӯүгҖӮеңЁеҚҠеҜјдҪ“дә§дёҡзҹӯжңҹжіўеҠЁгҖҒжҖ»дҪ“и¶ӢеҠҝеҗ‘еҘҪзҡ„жғ…еҶөдёӢпјҢжҲ‘еӣҪеҜ№еҚҠеҜјдҪ“зҡ„йңҖжұӮе°ҶдҝқжҢҒж—әзӣӣжҖҒеҠҝпјҢдёәдёӢжёёеҚҠеҜјдҪ“зЎ…зүҮдә§дёҡеҸ‘еұ•жҸҗдҫӣиүҜеҘҪеёӮеңәжңәйҒҮгҖӮдёҺжӯӨеҗҢж—¶пјҢйҡҸзқҖеӣҪеҶ…еҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡйҫҷеӨҙдјҒдёҡжӢ“е®ҪиһҚиө„жё йҒ“гҖҒиө„жң¬е®һеҠӣеўһејәпјҢдёҚж–ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘеҠӣеәҰпјҢжҠҖжңҜиғҪеҠӣжҳҫи‘—жҸҗеҚҮпјҢе®һзҺ°зӣёе…іжҠҖжңҜзӘҒз ҙ并жҠ•е…Ҙз”ҹдә§еә”з”ЁпјҢдҪҝжҲ‘еӣҪеҚҠеҜјдҪ“зЎ…зүҮеҠ йҖҹ并йҪҗеӣҪйҷ…е…ҲиҝӣжҠҖжңҜж°ҙе№ігҖӮй•ҝжңҹд»ҘжқҘжҲ‘еӣҪеҚҠеҜјдҪ“зЎ…зүҮдёҘйҮҚдҫқиө–иҝӣеҸЈпјҢжҲҗжң¬еҠ еӨ§е’Ңдҫӣеә”дёҚзЁіе®ҡй—®йўҳж—ҘзӣҠеҮёжҳҫпјҢеңЁе…ЁеӣҪеҚҠеҜјдҪ“зЎ…зүҮеёӮеңәйңҖжұӮиҝ…зҢӣжү©еј и¶ӢеҠҝдёӢпјҢеӣҪдә§жӣҝд»Ји¶ӢеҠҝж„ҲеҸ‘ејәзғҲпјҢеӣҪ家ж”ҝзӯ–й©ұеҠЁе’Ңжң¬еңҹдјҒдёҡжҠҖжңҜиғҪеҠӣеўһејәе°ҶеҠ еҝ«жҲ‘еӣҪеҚҠеҜјдҪ“зЎ…зүҮзҡ„еӣҪдә§жӣҝд»ЈиҝӣзЁӢгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢе…ұеӣӣз« пјҢеҢ…еҗ«еҚ•жҷ¶зЎ…зүҮиЎҢдёҡзҜҮпјҢеӨ–延зүҮиЎҢдёҡзҜҮпјҢйўҶе…ҲдјҒдёҡзҜҮзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪеҚҠеҜјдҪ“зЎ…зүҮиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡиЎҢдёҡеҮәиҙ§йҮҸйҖҗе№ҙж”ҖеҚҮпјҢеӣҪдә§еҢ–зҺҮеӨ§е№…жҸҗй«ҳ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)