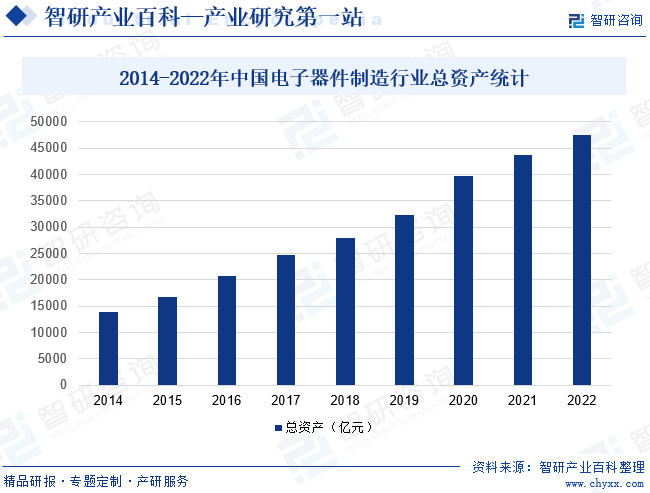

ж‘ҳиҰҒпјҡеӣҪеҶ…еӨ–з”өеӯҗдҝЎжҒҜдә§дёҡзҡ„иҝ…зҢӣеҸ‘еұ•з»ҷдёҠжёёз”өеӯҗе…ғеҷЁд»¶дә§дёҡеёҰжқҘдәҶе№ҝйҳ”зҡ„еёӮеңәеә”з”ЁеүҚжҷҜгҖӮжұҪиҪҰз”өеӯҗгҖҒPDAгҖҒзү©иҒ”зҪ‘еә”з”ЁгҖҒ5GйҖҡи®Ҝзӯүдә§е“Ғзҡ„иҝ…йҖҹеҗҜеҠЁеҸҠеҸ‘еұ•пјҢжһҒеӨ§ең°еёҰеҠЁдёӯеӣҪз”өеӯҗе…ғеҷЁд»¶еёӮеңәзҡ„еҸ‘еұ•гҖӮеңЁйҖҡи®Ҝзұ»дә§е“ҒдёӯпјҢ移еҠЁйҖҡдҝЎгҖҒе…үйҖҡдҝЎзҪ‘з»ңпјҢжҷ®йҖҡз”өиҜқзӯүйғҪйңҖиҰҒеӨ§йҮҸзҡ„е…ғеҷЁд»¶гҖӮеҸҰеӨ–пјҢи®Ўз®—жңәеҸҠзӣёе…ідә§е“ҒгҖҒж¶Ҳиҙ№з”өеӯҗдә§е“ҒзӯүйўҶеҹҹзҡ„йңҖжұӮдҫқ然ејәеҠІпјҢиҝҷдәӣйғҪе°ҶжҲҗдёәдёӯеӣҪз”өеӯҗе…ғеҷЁд»¶еёӮеңәеҸ‘еұ•зҡ„еҠЁеҠӣгҖӮ2022е№ҙпјҢжҲ‘еӣҪз”өеӯҗеҷЁд»¶еҲ¶йҖ иЎҢдёҡжҖ»иө„дә§зәҰи¶…иҝҮ45000дәҝе…ғгҖӮ

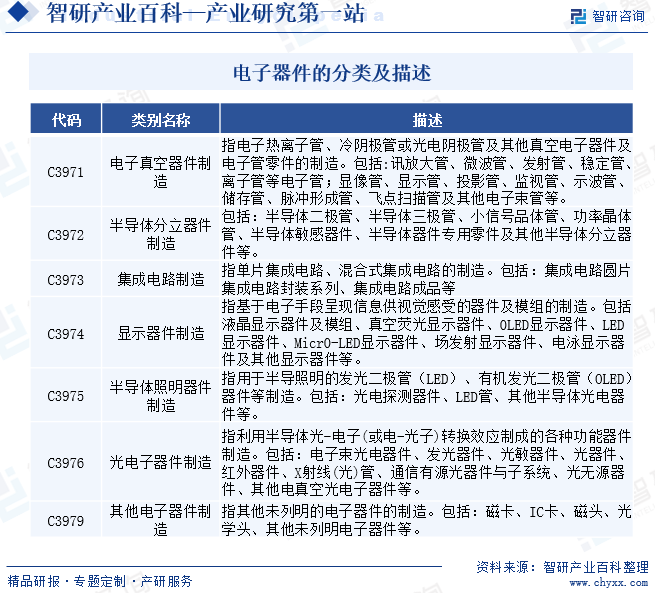

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

з”өеӯҗеҷЁд»¶жҳҜжҢҮеңЁзңҹз©әгҖҒж°”дҪ“жҲ–еӣәдҪ“дёӯпјҢеҲ©з”Ёе’ҢжҺ§еҲ¶з”өеӯҗиҝҗеҠЁи§„еҫӢиҖҢеҲ¶жҲҗзҡ„еҷЁд»¶гҖӮж №жҚ®гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеӣҪж°‘з»ҸжөҺиЎҢдёҡеҲҶзұ»пјҲGB/T 4754-2017пјүгҖӢпјҢз”өеӯҗеҷЁд»¶еҲ¶йҖ еҲҶдёәз”өеӯҗзңҹз©әеҷЁд»¶еҲ¶йҖ гҖҒеҚҠеҜјдҪ“еҲҶз«ӢеҷЁд»¶еҲ¶йҖ гҖҒйӣҶжҲҗз”өи·ҜеҲ¶йҖ гҖҒжҳҫзӨәеҷЁд»¶еҲ¶йҖ гҖҒеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶еҲ¶йҖ гҖҒе…үз”өеӯҗеҷЁд»¶еҲ¶йҖ гҖҒе…¶д»–з”өеӯҗеҷЁд»¶еҲ¶йҖ зӯүиЎҢдёҡгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒеһӮзӣҙж•ҙеҗҲеҲ¶йҖ пјҲIDMпјүжЁЎејҸ

иҝҷз§ҚжЁЎејҸдёӢзҡ„е…¬еҸёйҖҡеёёж¶өзӣ–дәҶз”өеӯҗе…ғеҷЁд»¶зҡ„и®ҫи®ЎгҖҒеҲ¶йҖ гҖҒе°ҒиЈ…жөӢиҜ•д»ҘеҸҠй”Җе”®зҡ„е…ЁиҝҮзЁӢгҖӮIDMе…¬еҸёйҖҡеёёжӢҘжңүиҫғдёәе®Ңж•ҙзҡ„дә§дёҡй“ҫпјҢиғҪеӨҹжҺ§еҲ¶д»ҺеҺҹжқҗж–ҷеҲ°жңҖз»Ҳдә§е“Ғзҡ„жҜҸдёҖдёӘзҺҜиҠӮпјҢд»ҺиҖҢеңЁдә§е“ҒиҙЁйҮҸгҖҒжҲҗжң¬жҺ§еҲ¶е’ҢеёӮеңәе“Қеә”йҖҹеәҰдёҠе…·жңүдјҳеҠҝгҖӮдҫӢеҰӮпјҢдёҖдәӣеӨ§еһӢеҚҠеҜјдҪ“е…¬еҸёеҰӮдёүжҳҹз”өеӯҗпјҢе°ұйҮҮз”ЁдәҶIDMжЁЎејҸгҖӮ

2гҖҒеһӮзӣҙеҲҶе·ҘжЁЎејҸ

иҝҷз§ҚжЁЎејҸж¶үеҸҠеӨҡдёӘдё“дёҡе…¬еҸёеңЁз”өеӯҗе…ғеҷЁд»¶дә§дёҡй“ҫдёӯеҲҶе·ҘеҗҲдҪңгҖӮеңЁиҝҷдёӘжЁЎејҸдёӢпјҢи®ҫи®Ўе…¬еҸёпјҲFablessпјүдё“жіЁдәҺйӣҶжҲҗз”өи·Ҝзҡ„и®ҫи®ЎпјҢиҖҢеҲ¶йҖ е…¬еҸёпјҲFoundryпјүеҲҷиҙҹиҙЈз”ҹдә§е’ҢеҠ е·ҘгҖӮиҝҷз§ҚжЁЎејҸе…Ғи®ёе…¬еҸёдё“жіЁдәҺе…¶ж ёеҝғз«һдәүеҠӣйўҶеҹҹпјҢйҖҡиҝҮеӨ–еҢ…йқһж ёеҝғдёҡеҠЎжқҘйҷҚдҪҺжҲҗжң¬е’ҢйЈҺйҷ©гҖӮдҫӢеҰӮпјҢеҚҺдёәзҡ„жө·жҖқеҚҠеҜјдҪ“дё»иҰҒиҙҹиҙЈи®ҫи®ЎпјҢиҖҢеҸ°з§Ҝз”өпјҲTSMCпјүзӯүе…¬еҸёеҲҷиҙҹиҙЈз”ҹдә§гҖӮ

3гҖҒзі»з»ҹйӣҶжҲҗе’ҢжңҚеҠЎжҸҗдҫӣе•ҶжЁЎејҸ

йҷӨдәҶ硬件зҡ„з”ҹдә§е’Ңй”Җе”®пјҢдёҖдәӣе…¬еҸёиҝҳжҸҗдҫӣзі»з»ҹйӣҶжҲҗжңҚеҠЎе’Ңж•ҙдҪ“и§ЈеҶіж–№жЎҲпјҢеҢ…жӢ¬иҪҜ件гҖҒ硬件е’ҢжңҚеҠЎзҡ„з»„еҗҲгҖӮиҝҷдәӣе…¬еҸёйҖҡеёёжңҚеҠЎдәҺзү№е®ҡзҡ„еә”з”ЁеёӮеңәпјҢеҰӮжұҪиҪҰз”өеӯҗгҖҒе·ҘдёҡиҮӘеҠЁеҢ–гҖҒеҢ»з–—з”өеӯҗзӯүпјҢжҸҗдҫӣе®ҡеҲ¶еҢ–зҡ„дә§е“Ғе’ҢжңҚеҠЎгҖӮдҫӢеҰӮпјҢз«Ӣи®ҜзІҫеҜҶе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёдёҚд»…з”ҹдә§з”өеӯҗе…ғеҷЁд»¶пјҢиҝҳжҸҗдҫӣзі»з»ҹйӣҶжҲҗе’Ңз»„иЈ…жңҚеҠЎпјҢжңҚеҠЎдәҺж¶Ҳиҙ№з”өеӯҗгҖҒйҖҡи®ҜгҖҒжұҪиҪҰзӯүеӨҡдёӘйўҶеҹҹгҖӮ

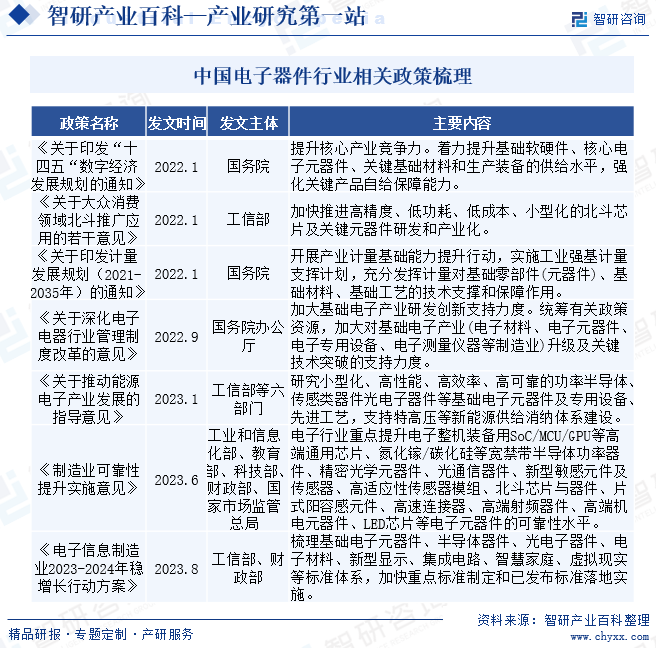

дёүгҖҒиЎҢдёҡж”ҝзӯ–

з”өеӯҗе…ғеҷЁд»¶иЎҢдёҡеұһдәҺеӣҪ家ж”ҝзӯ–ж”ҜжҢҒгҖҒйј“еҠұеҸ‘еұ•зҡ„йҮҚзӮ№иЎҢдёҡгҖӮжҲ‘еӣҪж”ҝеәңзӣёе…ійғЁй—Ёе…ҲеҗҺеңЁгҖҠеҹәзЎҖз”өеӯҗе…ғеҷЁд»¶дә§дёҡеҸ‘еұ•иЎҢеҠЁи®ЎеҲ’пјҲ2021-2023е№ҙпјүгҖӢгҖҠдёӯеӣҪз”өеӯҗе…ғеҷЁд»¶иЎҢдёҡвҖңеҚҒеӣӣдә”"еҸ‘еұ•и§„еҲ’пјҲ2021-2025пјүгҖӢгҖҠеҲ¶йҖ дёҡеҸҜйқ жҖ§жҸҗеҚҮе®һж–Ҫж„Ҹи§ҒгҖӢзӯүж–Ү件дёӯеҲ¶е®ҡдәҶдёҖзі»еҲ—дә§дёҡеҸ‘еұ•зӣ®ж ҮгҖҒжҝҖеҠұж”ҝзӯ–е’ҢдҝқйҡңжҺӘж–ҪпјҢжҸҗеҮәиҰҒиҒҡз„Ұж ёеҝғеҹәзЎҖйӣ¶йғЁд»¶еҸҠе…ғеҷЁд»¶пјҢеј•еҜјдә§дёҡй“ҫдёҠдёӢжёёиҒ”еҗҲж”»е…іпјҢеҠ еҝ«жҺЁеҠЁеҹәзЎҖз”өеӯҗе…ғеҷЁд»¶дә§дёҡе®һзҺ°й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеҲӣж–°еЈҒеһ’

з”өеӯҗеҷЁд»¶иЎҢдёҡжҳҜдёҖдёӘжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢеҜ№жҠҖжңҜеҲӣж–°е’Ңз ”еҸ‘иғҪеҠӣиҰҒжұӮжһҒй«ҳгҖӮдёӯеӣҪз”өеӯҗеҷЁд»¶иЎҢдёҡеңЁжҹҗдәӣй«ҳз«ҜжҠҖжңҜйўҶеҹҹдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ізӣёжҜ”д»ҚеӯҳеңЁе·®и·қпјҢзү№еҲ«жҳҜеңЁж ёеҝғICгҖҒеҹәзЎҖз”өеӯҗжқҗж–ҷгҖҒи®ҫеӨҮзӯүж–№йқўпјҢйңҖиҰҒзӘҒз ҙдё“еҲ©е’ҢжҠҖжңҜеЈҒеһ’пјҢиЎҘи¶іеҸ‘еұ•зҹӯжқҝгҖӮ

2гҖҒдә§дёҡйӣҶдёӯеәҰеЈҒеһ’

е°Ҫз®ЎдёӯеӣҪз”өеӯҗеҷЁд»¶дјҒдёҡж•°йҮҸдј—еӨҡпјҢдҪҶж•ҙдҪ“е‘ҲзҺ°вҖңеӨ§иҖҢдёҚејәвҖқзҡ„еұҖйқўпјҢзјәд№Ҹе…·жңүеӣҪйҷ…з«һдәүеҠӣзҡ„йҫҷеӨҙдјҒдёҡгҖӮиЎҢдёҡйӣҶдёӯеәҰдёҚй«ҳпјҢеҜјиҮҙиө„жәҗеҲҶж•ЈпјҢйҡҫд»ҘеҪўжҲҗ规模ж•Ҳеә”пјҢеҪұе“ҚдәҶж•ҙдҪ“з«һдәүеҠӣзҡ„жҸҗеҚҮгҖӮ

3гҖҒдҫӣеә”й“ҫе®үе…ЁеЈҒеһ’

з”өеӯҗеҷЁд»¶иЎҢдёҡзҡ„дҫӣеә”й“ҫиҫғдёәеӨҚжқӮпјҢж¶үеҸҠеӨҡдёӘзҺҜиҠӮе’Ңдј—еӨҡдҫӣеә”е•ҶгҖӮдҝқйҡңдҫӣеә”й“ҫзҡ„е®үе…ЁзЁіе®ҡеҜ№дәҺиЎҢдёҡеҸ‘еұ•иҮіе…ійҮҚиҰҒгҖӮеҪ“еүҚпјҢдёӯеӣҪз”өеӯҗеҷЁд»¶иЎҢдёҡеңЁе…ій”®жқҗж–ҷе’ҢжҠҖжңҜж–№йқўд»Қдҫқиө–иҝӣеҸЈпјҢйқўдёҙеӨ–йғЁдҫӣеә”йЈҺйҷ©гҖӮ

4гҖҒеёӮеңәеҮҶе…ҘеЈҒеһ’

з”өеӯҗеҷЁд»¶дә§е“ҒйҖҡеёёйңҖиҰҒж»Ўи¶ідёҘж јзҡ„иҙЁйҮҸж ҮеҮҶе’Ңи®ӨиҜҒиҰҒжұӮпјҢж–°иҝӣе…ҘиҖ…йңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„жәҗиҝӣиЎҢдә§е“Ғз ”еҸ‘гҖҒиҙЁйҮҸжҺ§еҲ¶е’ҢеёӮеңәи®ӨиҜҒпјҢиҝҷдәӣйғҪжһ„жҲҗдәҶеёӮеңәеҮҶе…Ҙзҡ„еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

иЎҢдёҡдёҠжёёдё»иҰҒеҢ…жӢ¬з”өеӯҗжқҗж–ҷпјҲеҰӮеҚҠеҜјдҪ“жқҗж–ҷгҖҒзЈҒжҖ§жқҗж–ҷгҖҒйҮ‘еұһжқҗж–ҷпјүгҖҒе°ҒиЈ…жқҗж–ҷгҖҒиҫ…еҠ©жқҗж–ҷгҖҒдё“з”Ёи®ҫеӨҮдёҺд»ӘеҷЁзҡ„з”ҹдә§е’Ңдҫӣеә”гҖӮиЎҢдёҡдёӯжёёдёәз”өеӯҗе…ғеҷЁд»¶зҡ„еҲ¶йҖ пјҢеҢ…жӢ¬еҗ„зұ»з”өеӯҗеҷЁд»¶е’Ңз”өеӯҗе…ғ件зҡ„з”ҹдә§пјҢеҰӮз”өйҳ»гҖҒз”өе®№гҖҒз”өж„ҹгҖҒйӣҶжҲҗз”өи·ҜгҖҒе…үз”өеҷЁд»¶зӯүгҖӮз”өеӯҗе…ғеҷЁд»¶зҡ„еә”з”ЁйўҶеҹҹйқһеёёе№ҝжіӣпјҢж¶үеҸҠеҶӣдәӢгҖҒе·ҘдёҡгҖҒз”өеӯҗз”өеҷЁгҖҒйҖҡи®Ҝи®ҫеӨҮгҖҒиҲӘз©әиҲӘеӨ©гҖҒж–°иғҪжәҗзӯүеӨҡдёӘиЎҢдёҡгҖӮ

е®Ғжіўжұҹдё°з”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жңүз ”ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әйҳҝзҹіеҲӣж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·ж–°йҳіеҚҠеҜјдҪ“жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жңүз ”еҚҠеҜјдҪ“зЎ…жқҗж–ҷиӮЎд»Ҫе…¬еҸё е®ҒжіўйҹөеҚҮиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝйҮ‘еҠӣж°ёзЈҒ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬дёӯ科дёүзҺҜй«ҳжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё зғҹеҸ°жӯЈжө·зЈҒжҖ§жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

е®Ғжіўжұҹдё°з”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жңүз ”ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әйҳҝзҹіеҲӣж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·ж–°йҳіеҚҠеҜјдҪ“жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жңүз ”еҚҠеҜјдҪ“зЎ…жқҗж–ҷиӮЎд»Ҫе…¬еҸё е®ҒжіўйҹөеҚҮиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝйҮ‘еҠӣж°ёзЈҒ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬дёӯ科дёүзҺҜй«ҳжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё зғҹеҸ°жӯЈжө·зЈҒжҖ§жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

еӣҪеҶ…еӨ–з”өеӯҗдҝЎжҒҜдә§дёҡзҡ„иҝ…зҢӣеҸ‘еұ•з»ҷдёҠжёёз”өеӯҗе…ғеҷЁд»¶дә§дёҡеёҰжқҘдәҶе№ҝйҳ”зҡ„еёӮеңәеә”з”ЁеүҚжҷҜгҖӮжұҪиҪҰз”өеӯҗгҖҒPDAгҖҒзү©иҒ”зҪ‘еә”з”ЁгҖҒ5GйҖҡи®Ҝзӯүдә§е“Ғзҡ„иҝ…йҖҹеҗҜеҠЁеҸҠеҸ‘еұ•пјҢжһҒеӨ§ең°еёҰеҠЁдёӯеӣҪз”өеӯҗе…ғеҷЁд»¶еёӮеңәзҡ„еҸ‘еұ•гҖӮеңЁйҖҡи®Ҝзұ»дә§е“ҒдёӯпјҢ移еҠЁйҖҡдҝЎгҖҒе…үйҖҡдҝЎзҪ‘з»ңпјҢжҷ®йҖҡз”өиҜқзӯүйғҪйңҖиҰҒеӨ§йҮҸзҡ„е…ғеҷЁд»¶гҖӮеҸҰеӨ–пјҢи®Ўз®—жңәеҸҠзӣёе…ідә§е“ҒгҖҒж¶Ҳиҙ№з”өеӯҗдә§е“ҒзӯүйўҶеҹҹзҡ„йңҖжұӮдҫқ然ејәеҠІпјҢиҝҷдәӣйғҪе°ҶжҲҗдёәдёӯеӣҪз”өеӯҗе…ғеҷЁд»¶еёӮеңәеҸ‘еұ•зҡ„еҠЁеҠӣгҖӮ2022е№ҙжҲ‘еӣҪз”өеӯҗеҷЁд»¶еҲ¶йҖ иЎҢдёҡжҖ»иө„дә§зәҰи¶…иҝҮ45000дәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүж”ҝзӯ–ж”ҜжҢҒдёҺдә§дёҡ规еҲ’

дёӯеӣҪж”ҝеәңй«ҳеәҰйҮҚи§Ҷз”өеӯҗеҷЁд»¶иЎҢдёҡзҡ„еҸ‘еұ•пјҢеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–е’Ң规еҲ’пјҢеҰӮгҖҠдёӯеӣҪеҲ¶йҖ 2025гҖӢгҖҒгҖҠеҹәзЎҖз”өеӯҗе…ғеҷЁд»¶дә§дёҡеҸ‘еұ•иЎҢеҠЁи®ЎеҲ’пјҲ2021вҖ”2023е№ҙпјүгҖӢзӯүпјҢж—ЁеңЁжҺЁеҠЁдә§дёҡеҚҮзә§е’ҢжҠҖжңҜеҲӣж–°гҖӮиҝҷдәӣж”ҝзӯ–дёҚд»…дёәз”өеӯҗеҷЁд»¶иЎҢдёҡжҸҗдҫӣдәҶиө„йҮ‘ж”ҜжҢҒпјҢиҝҳйј“еҠұдәҶдјҒдёҡеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢдҝғиҝӣдәҶдә§дёҡй“ҫзҡ„е®Ңе–„е’Ңдә§дёҡз»“жһ„зҡ„дјҳеҢ–гҖӮ

пјҲ2пјүеёӮеңәйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝ

йҡҸзқҖе…Ёзҗғж•°еӯ—еҢ–иҪ¬еһӢзҡ„еҠ йҖҹпјҢд»ҘеҸҠ5GгҖҒзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪгҖҒиҮӘеҠЁй©ҫ驶зӯүж–°е…ҙжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№з”өеӯҗеҷЁд»¶зҡ„йңҖжұӮжҢҒз»ӯеўһй•ҝгҖӮдёӯеӣҪдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„з”өеӯҗдә§е“ҒеҲ¶йҖ еҹәең°пјҢжӢҘжңүеәһеӨ§зҡ„еҶ…йңҖеёӮеңәе’ҢеҮәеҸЈеёӮеңәпјҢиҝҷдёәз”өеӯҗеҷЁд»¶иЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙе’ҢеҸ‘еұ•жңәйҒҮгҖӮ

пјҲ3пјүдә§дёҡй“ҫзҡ„е®Ңе–„дёҺйӣҶзҫӨж•Ҳеә”

дёӯеӣҪз”өеӯҗеҷЁд»¶иЎҢдёҡжӢҘжңүиҫғдёәе®Ңж•ҙзҡ„дә§дёҡй“ҫпјҢд»ҺдёҠжёёзҡ„жқҗж–ҷгҖҒи®ҫеӨҮеҲ¶йҖ еҲ°дёӯжёёзҡ„е…ғеҷЁд»¶з”ҹдә§пјҢеҶҚеҲ°дёӢжёёзҡ„з»Ҳз«Ҝдә§е“Ғз»„иЈ…пјҢеҪўжҲҗдәҶиҫғдёәжҲҗзҶҹзҡ„дә§дёҡйӣҶзҫӨгҖӮиҝҷз§ҚйӣҶзҫӨж•Ҳеә”дёҚд»…йҷҚдҪҺдәҶз”ҹдә§жҲҗжң¬пјҢжҸҗй«ҳдәҶж•ҲзҺҮпјҢиҝҳдҝғиҝӣдәҶжҠҖжңҜеҲӣж–°е’ҢзҹҘиҜҶе…ұдә«пјҢеўһејәдәҶж•ҙдёӘиЎҢдёҡзҡ„з«һдәүеҠӣгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеӣҪйҷ…иҙёжҳ“ж‘©ж“Ұе’ҢжҠҖжңҜеҮәеҸЈйҷҗеҲ¶

иҝ‘е№ҙжқҘпјҢе…Ёзҗғиҙёжҳ“дҝқжҠӨдё»д№үжҠ¬еӨҙпјҢзү№еҲ«жҳҜдёӯзҫҺиҙёжҳ“ж‘©ж“ҰеҠ еү§пјҢеҜ№з”өеӯҗеҷЁд»¶иЎҢдёҡдә§з”ҹдәҶжҳҫи‘—еҪұе“ҚгҖӮзҫҺеӣҪеҜ№дёӯеӣҪйғЁеҲҶ科жҠҖдјҒдёҡе®һж–ҪдәҶеҮәеҸЈйҷҗеҲ¶е’ҢеҲ¶иЈҒжҺӘж–ҪпјҢйҷҗеҲ¶дәҶе…ій”®жҠҖжңҜе’Ңе…ғеҷЁд»¶зҡ„иҝӣеҸЈпјҢиҝҷеҜ№дёӯеӣҪз”өеӯҗеҷЁд»¶иЎҢдёҡзҡ„дҫӣеә”й“ҫе®үе…Ёе’Ңдә§дёҡеҚҮзә§жһ„жҲҗдәҶжҢ‘жҲҳгҖӮ

пјҲ2пјүжҠҖжңҜеҲӣж–°е’ҢиҮӘдё»з ”еҸ‘иғҪеҠӣдёҚи¶і

е°Ҫз®ЎдёӯеӣҪз”өеӯҗеҷЁд»¶иЎҢдёҡеҸ–еҫ—дәҶдёҖе®ҡзҡ„иҝӣжӯҘпјҢдҪҶеңЁй«ҳз«Ҝдә§е“Ғе’Ңж ёеҝғжҠҖжңҜж–№йқўд»ҚеӯҳеңЁдҫқиө–иҝӣеҸЈзҡ„зҺ°иұЎгҖӮдҫӢеҰӮпјҢе…Ҳиҝӣзҡ„еҚҠеҜјдҪ“еҲ¶йҖ и®ҫеӨҮгҖҒй«ҳз«ҜиҠҜзүҮи®ҫи®Ўе’ҢеҲ¶йҖ жҠҖжңҜзӯүж–№йқўпјҢдёӯеӣҪдјҒдёҡдёҺеӣҪйҷ…йўҶе…ҲдјҒдёҡзӣёжҜ”д»ҚжңүиҫғеӨ§е·®и·қгҖӮиҝҷз§ҚжҠҖжңҜдҫқиө–йҷҗеҲ¶дәҶиЎҢдёҡзҡ„иҮӘдё»еҲӣж–°иғҪеҠӣе’ҢеӣҪйҷ…з«һдәүеҠӣгҖӮ

пјҲ3пјүдә§дёҡйӣҶдёӯеәҰдёҚй«ҳе’Ңдә§дёҡй“ҫеҚҸеҗҢдёҚи¶і

дёӯеӣҪз”өеӯҗеҷЁд»¶иЎҢдёҡдёӯпјҢдёӯе°ҸдјҒдёҡеҚ жҜ”иҫғй«ҳпјҢиҝҷдәӣдјҒдёҡеңЁиө„йҮ‘гҖҒжҠҖжңҜгҖҒ规模зӯүж–№йқўзӣёеҜ№иҫғејұпјҢйҡҫд»ҘеҪўжҲҗжңүж•Ҳзҡ„规模з»ҸжөҺгҖӮжӯӨеӨ–пјҢдә§дёҡй“ҫдёҠдёӢжёёд№Ӣй—ҙзҡ„еҚҸеҗҢе’Ңж•ҙеҗҲдёҚеӨҹзҙ§еҜҶпјҢеҪұе“ҚдәҶж•ҙдёӘиЎҢдёҡзҡ„ж•ҲзҺҮе’Ңз«һдәүеҠӣпјҢд№ҹеҲ¶зәҰдәҶиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪз”өеӯҗеҷЁд»¶дҫӣз»ҷдё»иҰҒеҢ…жӢ¬иҮӘдә§еҸҠиҝӣеҸЈдёӨйғЁеҲҶгҖӮжҲ‘еӣҪз”өеӯҗеҷЁд»¶иЎҢдёҡеҸ‘еұ•жҷҡдәҺ欧зҫҺеҸҠж—Ҙйҹ©зӯүеҸ‘иҫҫеӣҪ家пјҢдҪҶйҡҸзқҖеӣҪеҶ…з»ҸжөҺеҸ‘еұ•еёҰжқҘзҡ„еёӮеңәйңҖжұӮеҝ«йҖҹеўһй•ҝеҸҠдә§дёҡй“ҫй…ҚеҘ—дёҚж–ӯе®Ңе–„пјҢз”өеӯҗеҷЁд»¶иЎҢдёҡдёҚж–ӯеҸ‘еұ•еЈ®еӨ§гҖӮзӣ®еүҚжҲ‘еӣҪз”өеӯҗеҷЁд»¶дә§е“Ғйҷ„еҠ еҖјд»ҚиҫғдҪҺпјҢиҮӘдә§иҮӘз”ЁжҲ–еҮәеҸЈдә§е“Ғд»Қд»ҘдёӯдҪҺз«Ҝдёәдё»пјҢеӨ§еӨҡж•°дёӯй«ҳз«ҜжҠҖжңҜд»Қиў«еӣҪеӨ–еҺӮе•ҶжүҖеһ„ж–ӯпјҢж ёеҝғICгҖҒеҹәзЎҖз”өеӯҗжқҗж–ҷгҖҒи®ҫеӨҮзӯүд»Қй«ҳеәҰдҫқиө–иҝӣеҸЈпјҢе°Өе…¶еңЁеҚҠеҜјдҪ“гҖҒеҠҹзҺҮеҷЁд»¶зӯүйўҶеҹҹпјҢдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ід»ҚеӯҳеңЁиҫғеӨ§е·®и·қпјҢдә§е“Ғз»“жһ„е°ҡеӯҳдјҳеҢ–з©әй—ҙгҖӮ

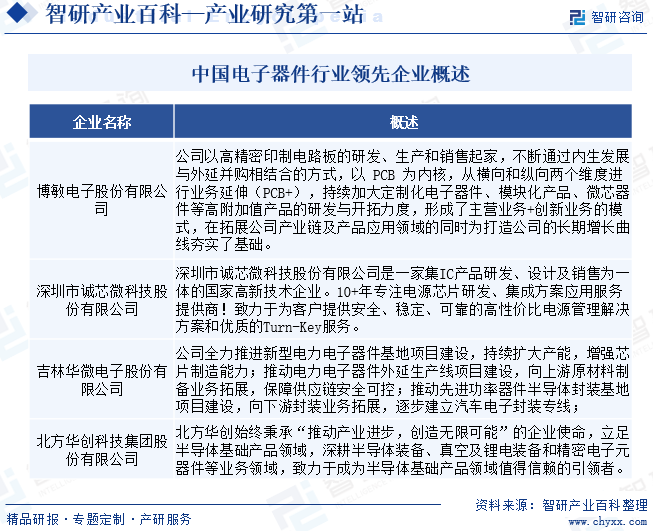

еҚҺеҫ®з”өеӯҗе…ЁеҠӣжҺЁиҝӣж–°еһӢз”өеҠӣз”өеӯҗеҷЁд»¶еҹәең°йЎ№зӣ®е»әи®ҫпјҢжҢҒз»ӯжү©еӨ§дә§иғҪпјҢеўһејәиҠҜзүҮеҲ¶йҖ иғҪеҠӣпјӣжҺЁеҠЁз”өеҠӣз”өеӯҗеҷЁд»¶еӨ–延з”ҹдә§зәҝйЎ№зӣ®е»әи®ҫпјҢеҗ‘дёҠжёёеҺҹжқҗж–ҷеҲ¶еӨҮдёҡеҠЎжӢ“еұ•пјҢдҝқйҡңдҫӣеә”й“ҫе®үе…ЁеҸҜжҺ§пјӣжҺЁеҠЁе…ҲиҝӣеҠҹзҺҮеҷЁд»¶еҚҠеҜјдҪ“е°ҒиЈ…еҹәең°йЎ№зӣ®е»әи®ҫпјҢеҗ‘дёӢжёёе°ҒиЈ…дёҡеҠЎжӢ“еұ•пјҢйҖҗжӯҘе»әз«ӢжұҪиҪҰз”өеӯҗе°ҒиЈ…дё“зәҝгҖӮ2022е№ҙе…¬еҸёеҚҠеҜјдҪ“еҲҶз«ӢеҷЁд»¶ж”¶е…Ҙдёә18.85дәҝе…ғгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

еҪ“еүҚпјҢжҲ‘еӣҪжӯЈеӨ„дәҺжҠўеҚ е…ЁзҗғдҝЎжҒҜжҠҖжңҜ科жҠҖеҲӣж–°еҲ¶й«ҳзӮ№е’ҢжҺЁеҠЁиҮӘдё»иҪҜ件系з»ҹ规模еҢ–еә”з”Ёзҡ„йҮҚиҰҒдәӨжұҮжңҹпјҢеңЁд»Ҙ5GгҖҒж–°еһӢз®—еҠӣдёӯеҝғдёәд»ЈиЎЁзҡ„ж–°дёҖиҪ®ж•°еӯ—еҹәзЎҖи®ҫж–Ҫе»әи®ҫжҸҗйҖҹе’ҢеҶ…з”ҹеҠЁеҠӣж—ҘзӣҠеўһејәзӯүеӨҡз§Қеӣ зҙ зҡ„е…ұеҗҢй©ұеҠЁдёӢпјҢжҲ‘еӣҪз”өеӯҗеҷЁд»¶дә§дёҡеўһй•ҝжҖҒеҠҝзЁіеӣәпјҢдә§е“Ғеҗ‘еҫ®е°ҸеһӢеҢ–гҖҒйӣҶжҲҗеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮз”өеӯҗиЎҢдёҡеңЁеӣҪж°‘з»ҸжөҺеҸ‘еұ•дёӯе…·жңүйҮҚиҰҒзҡ„ең°дҪҚпјҢеңЁдёӨеҢ–ж·ұеәҰиһҚеҗҲзҡ„и¶ӢеҠҝжҺЁеҠЁдёӢпјҢжҲ‘еӣҪз”өеӯҗеҷЁд»¶иЎҢдёҡзҡ„ең°дҪҚе°ҶиҝӣдёҖжӯҘжҸҗй«ҳпјҢжҲҗдёәе·ҘдёҡйўҶеҹҹй•ҝиҝңеҸ‘еұ•зҡ„е…ій”®гҖӮйҡҸзқҖжҲ‘еӣҪжө·еӨ–жү©еј жӯҘдјҗзҡ„еҠ еҝ«пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дёӯеӣҪз”өеӯҗеҷЁд»¶д»¶з”ҹдә§дјҒдёҡжӯЈеңЁеҗ‘еӣҪйҷ…еҢ–гҖҒжҷәиғҪеҢ–гҖҒй«ҳз«ҜеҢ–зҡ„ж–№еҗ‘еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ